Роль, принципы и назначение управленческого учета (Сущность и назначение управленческого учета)

Содержание:

Введение

Актуальность темы исследования. Для экономики любой страны малые предприятия – это базовая ступень для построения эффективно-функционирующей экономической системы. На региональном уровне малый бизнес – является ключевым фактором. Поэтому оптимизация их финансово-хозяйственной деятельности является стратегической задачей. Среди способов ее достижения — внедрение системы управленческого учета.

В период стагнации и последующего восстановления, что является актуальным для сегодняшней ситуации в России, вопросы бюджетирования и управленческого учета становятся еще более актуальными. Потому что, когда оборотных средств достаточно или не осложнен процесс выдачи кредитов и займов, то не обязательно вести точный контроль денежных средств. А вот когда денежных ресурсов не хватает, то необходимо уже заниматься бюджетированием, планированием деятельности и оптимизацией использования ресурсов. Если серьезно заняться эффективностью работы сектора малого бизнеса, можно добиться поднятия ВВП страны, а значит выведения нашей экономики на новый уровень на мировом рынке.

Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учета отдельных видов деятельности. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, управленческий учет обеспечивает для этого необходимый механизм.

Цель исследования – рассмотреть назначение, принципы и проблемы современного управленческого учета организации.

Для достижения цели были поставлены следующие задачи:

1) раскрыть основные понятия и цели управленческого учета;

2) исследовать принципы управленческого учета;

3) дать общую характеристику ИП Яковлева, провести диагностику рыночного положения и организационно-производственной структуры предприятия;

4) проанализировать управленческий учет на предприятии;

5) дать рекомендации о путях совершенствования системы управленческого учета на предприятии.

Объект исследования – ИП Яковлева.

Предмет исследования – принципы управленческого учета.

Основой исследования являются законодательные и нормативные акты РФ, специализированная и учебная литература по вопросам управленческого учета на предприятии, анализа, экономике предприятия, материалы периодических изданий и интернет-ресурсы, раскрывающие те или иные вопросы, совершенствования системы управленческого учета на предприятии.

В качестве информационной базы исследования были использованы открытые данные бухгалтерской и статистической отчетности ИП Яковлева, экономико-статистическая информация, аналитические материалы, первичные и аналитические бухгалтерские данные, которые детализируют отдельные статьи баланса, внутренняя документация и технические материалы.

Методологическую базу исследования составляют общенаучные методы познания: метод системного анализа, логический, сравнительного правоведения, диалектический, метод единства теории и практики.

Структура и объем исследования обусловлены содержанием темы, задачами и логикой проведенной работы. Работа состоит из введения, трех глав, заключения, списка использованных источников.

Глава 1. Теоретические основы управленческого учета

1.1. Сущность и назначение управленческого учета

На сегодняшний день единого мнения о сущности и функциональной роли управленческого учета среди экономистов нет. В связи с этим значительно затрудняется процесс внедрения управленческого учета в повседневную практику организаций. Большинство отечественных предприятий попросту не ведут управленческий учет или же управленческий учет на предприятие занимает малую нишу и очень слабо развит[1]. Это объясняется, что управленческий учет в российской практике появился не так давно в связи с этим отсутствуют единые методологические основы, методические рекомендации по ведению данного учета. Между тем в сложившихся современных условия, а именно ожесточенная конкуренция на рынке и борьба за выживаемость, предприятиям необходима слаженная система управленческого учета[2].

Управленческий учет – это важный элемент системы управления организацией. При изучении особенностей управленческого учета сделаем вывод, для чего же он служит:

‒ на предприятие запускается бесперебойный процесс обмена информацией, которая необходима для рационального управления производством и принятия правильных и взвешенных решений на будущий период;

‒ для снижения рисков и максимизации прибыли предприятия происходит исчисление фактической себестоимости продукции, а также отклонений от установленных норм;

‒ происходит расчет финансового результата по произведенной реализованной продукции[3].

Отметим, что в российской практике понятие «управленческий учет» размыто, хотя и многие элементы данного учета уже используются на отечественных предприятиях, к ним можно учет затрат на производственный процесс, составление калькуляций себестоимости продукции, экономический анализ.

Предметом управленческого учета является производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления. Содержание предмета раскрывается его объектами[4].

Объекты управленческого учета – это расходы предприятия в целом, включая расходы по субъектам хозяйствования и подразделений; база для ценообразования, которая предполагает использование трансфертных цен; система бюджетирования и система внутренней отчетности.

Объекты управленческого учета отражаются через совокупность приемов и способов, которые составляют основу метода управленческого учета, к ним относятся:

‒ элементы финансового учета на предприятии (план счетов, двойная запись операций, инвентаризация, финансовая отчетность);

‒ индексный метод (данный метод применяется в статистике);

‒ экономический анализ;

‒ математические методы (корреляция, линейное программирование, наименьшие квадраты)[5].

Методы управленческого учета воспринимаются на предприятии как единая система учета, которая используется в целях управления организацией. Обобщая сказанное, можно заключить, что метод управленческого учета – это системный оперативный анализ[6].

Рассмотрение особенностей бухгалтерского управленческого учета позволяет выявить его важнейшие цели и действия по осуществлению этих целей:

‒ оказать информационную помощь в принятии оперативных управленческих решений;

‒ производить контроль, планирование и прогнозирование деятельности предприятия;

‒ обеспечить базу, на основании которой формируется рациональное ценообразование;

‒ выявить пути развития и совершенствование деятельности предприятия в различных аспектах[7].

Управленческий учет представляет собой систему, а точнее множество процедур, меняющиеся в зависимости поставленной цели на предприятии[8]. Эти процедуры различны и должны соответствовать основным принципам учета.

Разнообразие и целостность принципов учета должны обеспечить действенность и применимость. Отметим, что каждое предприятие самостоятельно подбирает специфику системы учета, полагаясь на текущее финансовое состояние, поставленные цели и перспективы развития. Применение системы учета помогает в совершенствовании процессов управления предприятием и помогает выявить пути развития[9].

Внедрение управленческого учета на предприятии является довольно трудоемкой и сложной задачей. Перечислим основные проблемы, с которыми сталкиваются предприятия при внедрении управленческого учета[10]:

‒ сложность в подборе квалифицируемых специалистов, которые бы отвечали за внедрение и постановку управленческого учета, данный факт объясняется тем, что управленческий учет еще не устоялся в отечественной практике и таких специалистов очень мало;

‒ отсутствие понимания сущности управленческого учета и неполноценное взаимодействия сотрудников и административных участков организации; ‒ разрозненность в бухгалтерском и налоговом учете, неслаженность в процессе деятельности организации;

‒ плохо настроенный рабочий процесс, это можно объяснить либо плохой сплоченностью коллектива и большой текучкой кадров;

‒ необеспеченность специальными программными продуктами для полноценного и рационального ведения управленческого учета[11].

Основные задачи и действия управленческого учета:

‒ учет наличия и движения материальных, финансовых и трудовых ресурсов и представление информации по ним менеджерам;

‒ учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям[12];

‒ исчисление различных показателей фактической себестоимости продукции и отклонений от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации);

‒ определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям;

‒ контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

‒ планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности[13];

‒ прогнозирование и оценка прогноза (представление заключения) о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

‒ составление управленческой отчетности и ее представление управленческому персоналу и специалистам для управления производством и принятия решений на перспективу[14].

Необходимо сделать вывод, управленческий учет – это необходимый элемент в оптимизации деятельности предприятия. За счет слаженного и отработанного управленческого учета предприятие имеет возможность макcимизировать прибыль, снизить долю рисков, а также найти пути совершенствования и развития в целом[15].

1.2. Принципы управленческого учета

Как и любое другое учение, наука или теория, управленческий учет базируется на определенных принципах, в которых, по сути, и заложены основные правила и особенности устройства системы управленческого учета[16].

Можно выделить следующие принципы управленческого учета:

1. Достоверность. Все данные должны подаваться так, чтобы пользователь мог понять реальное положение дел. Информация, обязательно должна подкрепляться документацией. Недостоверная информация непременно исказит результаты учета и, как следствие, приведет к неэффективным решениям в сфере управления[17].

2. Преобладание сути над формой. Данный принцип устанавливает приоритетное значение экономической составляющей хозяйственных операций. Управленческий учет обрабатывает данные, которые отображают экономическую суть фактов и событий, а не только их форму с точки зрения юриспруденции.

3. Обособленность. В процессе решения задач особого, индивидуального для каждого предприятия характера, в управленческом учете обособленно изучается как компания в целом, так и все ее подразделения в частности.

4. Непрерывность деятельности компании. Принцип подразумевает, что организация будет заниматься своей деятельностью и развиваться неограниченный период времени.

5. Полнота данных. Принцип означает максимальную полноту предоставляемой информации. Только на основе достоверных, надежных и полных данных, можно принимать по-настоящему рациональные и правильные решения в сфере управления компанией[18].

6. Своевременность. Любая информация должна предоставляться вовремя. Данные предоставленные позже необходимого момента могут полностью потерять свою смысловую нагрузку или искривить результаты учета.

7. Периодичность. Управленческая отчетность, так же как и отчетность финансовая, должна иметь строгую периодичность. Для эффективности принятия стратегических решений в сфере управления, принцип периодичности обработки информации и составление управленческой отчетности имеет большое значение.

8. Существенность информации. Отчеты по управленческому учету должны включать в себя исключительно значимые данные. Значительность такой информации определяется не только количественными параметрами, но и качественными характеристиками хозяйственных фактов или событий.

9. Понятность. Учетная документация должна быть составлена так, чтобы ее содержание было понятно тому, для кого эта документация предназначена. То есть, специалист, который будет анализировать документ управленческой отчетности для последующего принятия по нему решения, должен четко понимать всю изложенную в этом документе информацию.

10. Экономичность. Постановка системы управленческого учета и ее работа должны быть организованы так, чтобы расходы на существование подобной системы окупались. Благодаря соблюдению всех вышеперечисленных принципов можно создать в компании систему учета, которая будет максимально соответствовать основной миссии управленческого учета и главным его целям[19].

Выводы

Управленческий учет – это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Принципы управленческого учета: достоверность; преобладание сути над формой; обособленность; непрерывность деятельности компании; полнота данных; своевременность; периодичность; существенность информации; понятность; экономичность.

Глава 2. Организация управленческого учета в ИП Яковлева

2.1. Краткая характеристика предприятия

Уже более 15 лет «Кондитерский цех» ИП Яковлева занимает достойное место на рынке производителей кондитерских изделий города Томска и Томской области. Не смотря на то, что продукция ориентирована на обычного покупателя, она не уступает по качеству продукции самых дорогих производителей города Томска.

Одним из основных направлений деятельности «Кондитерский цех» ИП Яковлева является распространение продукции на внутреннем потребительском рынке города Томска оптом, находящийся по адресу: ул. Бердская 27, стр.3, «Кондитерский цех». Данный кондитерский цех является коммерческим предприятием.

Индивидуальный предприниматель Яковлева А.Ш. действует на основании свидетельства о государственной регистрации. Предприятие создано в целях удовлетворения общественных потребностей в результате его деятельности и получения прибыли.

Для достижения этих целей предприятие осуществляет производство и реализацию кондитерских изделий со следующим ассортиментом:

1) Пирожное-безе.

2) Печенье песочное.

3) Кекс «Ванильный».

4) Пироги бисквитные.

5) Хлеб.

ИП Яковлева реализует свою продукцию не только оптом, а так же имеет свои торговые павильоны, которые находятся по адресам:

‒ ул. Вокзальная, д. 21 - Вокзальный, торговый центр;

‒ Иркутский тракт, д. 61, стр. 6 – Октябрьский рынок;

‒ пр. Комсомольский, д. 58 - Фрунзенский рынок.

«Кондитерский цех» ИП Яковлева оказывает услугу доставки продукции, что способствует более успешной реализации. Оптовый склад кондитерских изделий даёт возможность приобрести нужную продукцию в одном месте, а не искать ее на нескольких разных точках. Площадь цеха составляет 108 м². Помещение находится в аренде в соответствии с договором аренды.

Индивидуальный предприниматель строит свои отношения с другими организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров, соглашений, контрактов. Кондитерский цех осуществляет производство песочного печенья 230-250 кг в сутки и кексов 150 кг в сутки. Снабжение поступает на данное предприятие небольшими партиями и отвечает требованиям действующих стандартов и технических условий, имеет сертификаты и декларации.

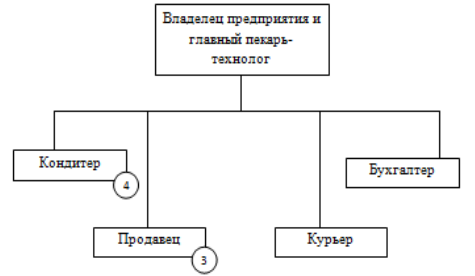

Рисунок 1. Организационная структура предприятия

Предприятие имеет функциональную организационную структуру, что показано на рисунке 1.

2.2. Основные элементы системы управленческого учета

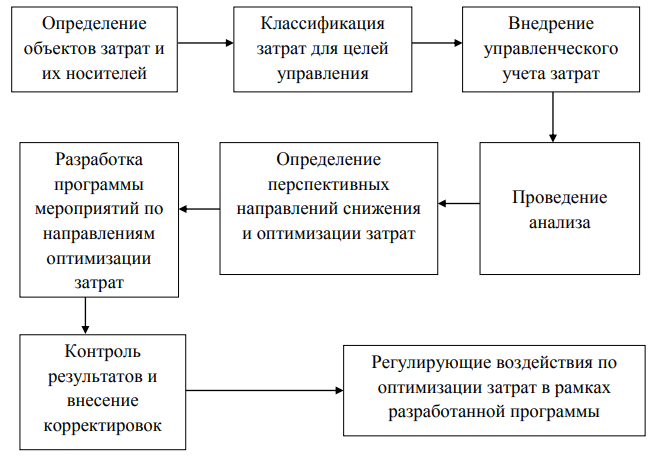

Особенности производства кондитерских изделий обусловлена спецификой технологии и организации производственного процесса в данной отрасли. Проведенное исследование отраслевых особенностей производства кондитерских изделий позволило выявить основные особенности технологии и организации производства, а также характер их влияния на специфику организации управленческого учета в ИП Яковлева (рис. 2).

Рисунок 2. Взаимосвязь элементов управленческого учета и специфики деятельности кондитерского производства

По данным рис. 2 видно, что главной особенностью отрасли является необходимость строгого соблюдения разработанных рецептов, а также нормативов расходования сырья, используемого для производства кондитерских изделий.

Для того, чтобы точно учитывать расходы тех или иных видов материальных ресурсов, разрабатываются специальные формы управленческого учета и отчетности. Кроме того, это позволяет осуществлять контроль за соблюдением технологии, а также за качеством производимых изделий.

Вторая важная особенность кондитерского производства заключается в том, что состав затрат на производство различных видов кондитерских изделий во многом обусловлен и определен сборником рецептур и организацией производственного процесса. Это непосредственным образом отражается на элементах управленческого учета. Так, при выделении центров ответственности необходимо учитывать то, что за каждый вид затрат отвечают определенные сотрудники. Так, в ИП Яковлева за сырье и материалы несут ответственность кладовщик или заведующий складом при хранении на складах; при их отпуске в бригады на производственные нужды – технолог.

Специфика хозяйственной деятельности предприятия ИП Яковлева определяет особенности ведения бухгалтерского учета. С одной стороны, он призван отражать процессы производства, а с другой процессы торговли (реализации). Продукция, изготовляемая на предприятии, реализуется по ценам, которые определяются себестоимостью и торговой наценкой.

В ИП Яковлева величину наценок определяют с учетом возмещения издержек производства, обращения и реализации, налога на добавленную стоимость, отчисляемого в бюджет, и обеспечения рентабельности работы предприятия. Цена на готовую продукцию определяется методом калькуляции.

При этом исчисляется не себестоимость продукции, а ее продажная стоимость. Расчет ведется в калькуляционной карточке отдельно на каждое изделие. Нормы использования сырья приведены в «Сборнике рецептур на мучные кондитерские изделия». В этом же сборнике установлены нормы выхода готовых изделий, указана масса отдельных готовых компонентов в граммах и всего изделия в целом. Калькуляцию подписывает технолог, составивший калькуляцию, и утверждает руководитель предприятия.

Эффективность деятельности и конкурентоспособность ИП Яковлева в значительной степени определяются тем, насколько рационально осуществляется управление затратами как один из способов, позволяющих добиться роста результатов деятельности. Данный процесс не сводится только к снижению затрат, о прочих ресурсов, которые необходимы для обеспечения процесса производства продукции и ее сбыта.

Нормативная база ИП Яковлева выступает в качестве основы планирования, контроля и регулирования деятельности структурных подразделений; сопоставления затрат производства с достигнутым результатом; разделения ответственности между подразделениями за результаты осуществляемой деятельности; справедливой оценки оплаты труда и поощрения деятельности работников по результатам работы.

Рисунок 3. Система управления затратами

Определение нормативов и норм осуществляется в следующих целях:

− гарантировать установленный режим работы;

− исключить чрезмерное расходование ресурсов;

− предотвратить отклонения от заданных характеристик производимой продукции;

− сформировать базу данных для планирования деятельности комбината;

− придерживаться нормальных условий труда и охраны окружающей среды.

Управление затратами на основе норм направлено на предупреждение неоправданных потерь, улучшение политики закупок, совершенствование эффективности производства, определение расхода ресурсов производства и их дальнейшее эффективное использование.

Такие составляющие системы управления затратами как, нормирование и планирование, реализуются в ИП Яковлева бухгалтером.

Еще один важнейший элемент системы управления – осуществление учета производственных затрат. Главным назначением этого элемента является осуществление контроля над производственной деятельностью и управление затратами на осуществление такой деятельности.

Ключевые задачи учета затрат на производство продукции в ИП Яковлева:

− составление достоверных и полных данных о хозяйственных процессах и результатах деятельности предприятия, необходимых для оперативного управления и руководства;

− учет фактических затрат на изготовление продукции, осуществление контроля за использованием сырья, трудовых, материальных и иных ресурсов в сравнении с утвержденными сметами, нормативами и нормами для выявления различных отклонений и формирования дальнейшей экономической стратегии;

− систематизация сведений о производственной деятельности для принятия долгосрочных управленческих решений;

− мониторинг плана по себестоимости производимой продукции;

− выявление и последующая оценка результатов деятельности, осуществляемой структурными подразделениями предприятия;

− выявление резервов для снижения себестоимости производимой продукции, эффективное использование и мобилизация этих резервов;

− окупаемость технологических и производственных программ, эффективность капиталовложений в производственные запасы и основные фонды, рентабельность ассортимента производимой продукции.

Учет затрат на производство продукции относится к управленческому учету. Обязанность по осуществлению учета ИП Яковлева возложена на бухгалтера.

Калькулирование затрат хлебопекарной продукции – это процесс определения объема и структуры удельных операционных затрат на производство и реализацию отдельных ее видов.

Процесс калькулирования состоит из следующих этапов:

- выбор объектов калькулирования;

- определение полноты калькулирования издержек продукции;

- формирование системы учета, обеспечивающего калькулирование;

- распределение затрат по производству и реализации на прямые и косвенные;

- отнесение прямых затрат на конкретные виды продукции;

- распределение косвенных расходов по конкретным видам продукции;

- определение полной себестоимости продукции.

Объектом калькулирования является произведенная продукция (хлеб, булочные, кондитерские и прочие изделия).

Управленческий учет, позволяющий осуществить процесс калькулирования, строится в разрезе объектов калькулирования. Независимо от объекта и используемой системы калькулирования учет должен включать систему:

- учета издержек выпуска готовой продукции в разрезе отдельных статей;

- учета готовой продукции в натуральном выражении;

- учета реализации готовой продукции в натуральном и стоимостном выражении;

- организации документооборота, обеспечивающую своевременное и корректное отражение учитываемых показателей.

Косвенные расходы, как и в других отраслях, делятся на общепроизводственные и общехозяйственные. В качестве базы распределения косвенных расходов могут быть использованы:

- количество произведенной или реализованной продукции;

- сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск или реализацию продукции;

- сумма прямых затрат на выпуск (реализацию);

- заработная плата рабочих, занятых в производстве соответствующего вида продукции.

Выбор базы для распределения расходов во многом определяет точность калькулирования. Учет производственных затрат и калькулирование фактических издержек производства должны обеспечить:

- полное отражение всех затрат на производство продукции и потерь, относящихся к данному калькуляционному периоду;

- отнесение допущенного перерасхода или экономии против плана на те производства, для которых имели место экономия или перерасход.

В отчетных калькуляциях обеспечивается сравнение отчетных данных с плановыми. Эти калькуляции составляются за год. Исчисление выхода хлебобулочных изделий на фактическую влажность муки производится по формуле

В = (П ‒ Б) × 100 / М,

где: В – выход готовой продукции, %;

П – вес выпущенной готовой продукции;

Б – вес брака;

М – вес муки, израсходованной на выработку готовой продукции.

Пересчет фактического выхода на муку базисной влажности 14,5 % производят по формуле Вб = Вф × 100 / 100 – (w ‒ 14,5),

где: Вб – выход, рассчитанный на базисную влажность;

Вф – фактический выход;

W – фактическая влажность муки.

ИП Яковлева применяет нормативный метод учета затрат на производство и калькулирование себестоимости продукции. Это требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению.

Нормы изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. Однако такие отклонения возможны, поэтому предприятия для точности формирования себестоимости используют нормативный метод учета затрат. Отклонения фактических затрат от установленных норм по отдельным расходам определяются инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведется только по прямым расходам (сырье и материалы, заработная плата основных производственных рабочих). Отклонения по косвенным расходам распределяются между видами продукции по окончании месяца.

Аналитический учет затрат на производство продукции осуществляется в карточках, составляемых по отдельным видам продукции.

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин,

где: Фс – фактическая себестоимость;

Нс – нормативная себестоимость;

Он – отклонения от норм (экономия или перерасход);

Ин – изменения норм (в сторону их увеличения или в сторону их уменьшения).

Для расчета фактической себестоимости единицы продукции необходимо рассчитать индексы отклонений от норм и изменения норм:

Индекс экономии (%) = сумма отклонений от норм или сумма изменений норм : нормативная себестоимость выпуска × 100.

Таким образом, можно определить основные элементы нормативного метода учета затрат на производство продукции хлебопечения:

- составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

- раздельный учет затрат на производство по нормам и отклонений от норм;

- учет изменений норм;

- составление отчетных калькуляций;

- анализ фактически произведенных затрат;

- выявление и устранение причин отклонений от норм.

Калькуляция представляет собой расчет всех издержек, связанных с производством единицы продукции, составленной по следующим статьям расходов (таблица 1).

Рассмотрим учет затрат и калькуляцию себестоимости продукции в ИП Яковлева.

Таблица 1

Калькуляция булочного-изделия 1 сорта ИП Яковлева, руб.

|

Показатель |

Норматив |

Отклонение |

|

Сырье |

16 875,00 |

+236 |

|

Возвратные отходы |

- |

- |

|

Оплата труда |

30 375,00 |

+596 |

|

Отчисления на социальное страхование |

10 817,50 |

+208,18 |

|

Амортизация |

675,00 |

- |

|

Общепроизводственные расходы |

6 210,000 |

- |

|

Прочие расходы |

2 547,50 |

+160 |

|

Итого |

67 500,00 |

1 200,18 |

Фактическая себестоимость = 67 500,00 + 1 200,18 = 68 700,18 руб.

Объем производства за месяц – 7 500 шт.

Нормативная себестоимость единицы продукции (булки) = 67 500,00 : 7 500 = 9 руб.

Фактическая себестоимость единицы продукции = 68 700,18 : 7 500 = 9,16 руб.

Косвенными затратами для ИП Яковлева являются: оплата труда директора, бухгалтера и его помощника, арендная плата за офисные помещения, оплата кредитов и процентов по ним, в части, не связанной с основной деятельностью. Косвенные расходы между видами продукции распределяются пропорционально выручке от реализации продукции.

Себестоимость представляет собой стоимостную оценку используемых в процессе производства продукции сырья, материалов, топлива, электроэнергии, основных средств, трудовых ресурсов и других затрат на ее производство и реализацию.

Затраты организации собираются по счетам 20, 25, 26.

Выпущенную продукцию ИП Яковлева оценивают по полной себестоимости.

При данном способе считается полная производственная себестоимость продукции, которая складывается из:

- расходов основного производства, которые собираются по счету 20;

- общепроизводственных расходов (счет 25);

- общехозяйственных расходов (счет 26).

Затраты по производству нескольких видов основной продукции собираются на отдельных субсчетах счета 20, но общехозяйственные и общепроизводственные расходы собираются на одном счете, а не на разных субсчетах. Они относятся ко всем видам продукции, то есть к работе в целом. Для определения себестоимости отдельных видов продукции необходимо знать, какую часть общехозяйственных и общепроизводственных расходов нужно списать на один вид продукции, какую – на второй, и так далее.

Основная задача предприятия при расчете себестоимости – распределить общехозяйственные и общепроизводственные расходы по видам продукции.

Согласно учетной политике общехозяйственные расходы списываются в дебет счета пропорционально выручке от реализации продукции.

Таблица 2

Распределение косвенных расходов по ИП Яковлева

|

База распределения |

Сумма распределения |

% к итогу |

Сумма косвенных расходов |

|

Выручка от реализации продукции хлеба 1 –го сорта, руб. |

90 000 |

60 |

6210 |

|

Выручка от реализации сдобы, руб. |

60 000 |

40 |

4 140 |

|

Итого |

150 000 |

100 |

10 350 |

В бухгалтерском учете затраты сырья учитывают на счете 20 «Основное производство», а издержки производства отражают на счете 44 «Издержки обращения».

В дебет счета 20 относят стоимость сырья, поступившего в производство, а в кредит - стоимость сырья, израсходованного на производство изделий, стоимость возвратного сырья из цеха в кладовую, а также списание недостач и потерь продуктов.

Сальдо по дебету счета 20 показывает стоимость остатков необработанного сырья, а также сырья в полуфабрикатах, находящихся на производстве. Таким образом, на предприятии, в отличие от общеустановленного порядка учета производственных затрат, стоимость продуктов (сырья) на счет 44 «Издержки обращения» не относят.

Рассмотрим пример калькулирования себестоимости и распределения затрат прямым способом крупном предприятии.

Плановая цена за 50 грамм хлеба составила 19 руб., то есть на 1 кг продукции 38 руб. Исходя из этого плановые затраты составили 38 000 руб.

Таблица 3

Расчет прямых затрат 1 тонны готовой продукции

|

Статьи затрат |

Затраты |

Затраты |

Стоимость 1 кг |

Стоимость |

|

Мука пш. 1 сорт |

100 |

976.648 |

31 |

30276.088 |

|

Дрожжи, кг |

1 |

9.76648 |

43 |

419. 95864 |

|

Соль, кг |

1,5 |

14.64972 |

10 |

146.4972 |

|

Масло растительное, кг |

0.2 |

1.953296 |

50 |

97.6648 |

|

Закваска, кг |

3 |

29.29944 |

17 |

498.09048 |

|

Итого, руб. |

31018,34 |

|||

Также к затратам относятся: электроэнергия 306,45 руб., вода 36,53 руб., газ 697,4 руб., транспорт 26 руб. заработная плата 697,83 руб., отчисления 209,349 руб., ОПР 1 464 руб. Итого затраты составили 34 155,839 руб. Себестоимость 1 кг продукции составила 34,155839 руб.

Таким образом, на основании расчетов видно, что фактическая себестоимость хлеба пшеничного первый сорт составляет 34155,839 руб. на 1 тонну продукции и 34,16 руб. на 1 килограмм продукции. Однако реализация хлеба

осуществляется в развесе 500 грамм, отпускная цена которого составляла 18 руб.

Рассчитаем для сравнения стоимость хлеба индексным методом, если среднесложившиеся цены продаж за 400 кг «Ромашка» - 16 000 руб., а 600 кг «Батон» - 21 600 руб., затраты на производство продукции 34155,839 руб.

Таблица 4

Расчет стоимости хлеба индексным методом

|

Наименование изделия |

Выход |

Среднесложившаяся |

Стоимость в |

Удельный вес |

Затраты |

Себестоимость |

|

«Ромашка» |

400 |

40 |

16000 |

42,55 |

14 533,309 |

36,33327 |

|

«Батон» |

600 |

36 |

21600 |

57,45 |

19622,53 |

32,70421 |

|

Итого |

1 000 |

- |

37 600 |

100 |

34155,839 |

- |

ИП Яковлева, как и практически все предприятия, производящие хлебобулочные изделия, используют прямой способ распределения затрат. Но по нашему мнению наиболее точным является индексный метод При индексном методе несколько сокращается трудоемкость работ, затраты контролируются в

процессе производства и выявляются причины отклонений от норм, фактическая себестоимость определяется пропорционально плановой себестоимости. Но основным недостатком является непостоянство цены, которое зависит от

стоимости закупочного сырья.

Для того чтобы получить себестоимость выпущенной продукции, необходимо к стоимости затраченных продуктов прибавить сумму издержек обращения, относящихся к выпущенной продукции. Полученную себестоимость доводят до продажной цены путем соответствующей наценки.

2.3. Анализ видов затрат на предприятии

Экономический анализ выстраивается на основе данных учета, прогнозов, планов и отчетности. Основной целью анализа является выявление возможностей для более эффективного использования ресурсов производства. Не менее важные цели – обеспечение прибыли, минимизация затрат, связанных с производством и реализацией продукции.

К числу задач анализа таких затрат относятся:

− выявление и мобилизация резервов для снижения себестоимости продукции в дальнейшем;

− проведение анализа динамики и выполнение плана по наиболее важным показателям себестоимости продукции;

− оказание влияния на формирование показателей себестоимости продукции;

− установление факторов, оказывающих влияние на динамику показателей и выполнение плана по ним, а также сумм и причин, вызвавших отклонение фактически понесенных затрат от плановых.

Проведение детального анализа затрат должно предшествовать прогнозированию и планированию себестоимости продукции.

При проведении анализа выявляют резервы снижения себестоимости. Затем эти резервы учитываются при разработке планов (текущих и на перспективу). Анализу отводится ключевая роль в обеспечении оптимального уровня себестоимости, и, соответственно, повышении конкурентоспособности и максимизации прибыли ИП Яковлева.

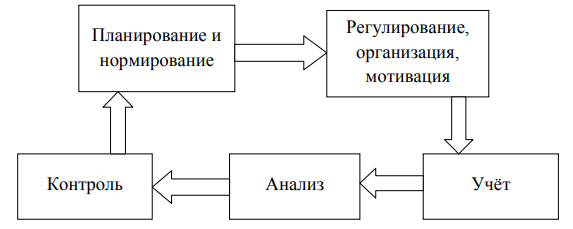

Процесс управления затратами служит связующим звеном между затратами и полученными финансовыми результатами на основе принятого управленческого решения и выступает фактором конкурентоспособности. Для наглядности представим на рисунке 4 поэтапность процесса управления затратами.

Управление затратами на производстве образует многоцелевую систему, в которой должны участвовать все производственные звенья и службы предприятия. Более точная исходная информация о затратах располагается на самом низком уровне управления. По мере продвижения к более высокому уровню управления она уменьшается.

Управление затратами – комплекс целенаправленных способов воздействия на структуру расходов, их динамику и поведение с целью обеспечения снижения их уровня. Использование традиционных методов управления затратами, в большинстве случаев, ставит перед собой задачу их сокращения. Для ее достижения базовым инструментом служит управленческий учет, где учет затрат создается различными методами в зависимости от способа оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции.

Рисунок 4. Этапы процесса управления затратами

Налаженный учет доходов и расходов является необходимым условием программы, направленной на снижение расходов в рамках управленческого учета. Он позволяет повысить ответственность за рациональное использование ресурсов. Учитывая зависимость уровней расходов от изменения отдельных факторов производства, можно оказывать влияние на их уровень, путем изменения факторов соответствующим образом, которые в следствие позволят снизить расходы.

Анализируемый кондитерский цех своей основной целью ставит извлечение максимально возможного уровня прибыли для дальнейшего осуществления и расширения своей деятельности. Производство продукции, ее реализация потребителю, оказание услуг и ведение торгово-производственной деятельности в целом сопряжено с затратами.

Существует несколько способов группировки затрат с целью их планирования и учета на предприятии (таблица 5). Группировка затрат по статьям калькуляции применяется обычно для того, чтобы рассчитать себестоимость единицы продукции. Каждое предприятие самостоятельно устанавливает перечень статей калькуляции, в отличие от перечня экономических элементов, который определен ПБУ 10/99.

На формирование постоянных и переменных затрат предприятия значительные влияние оказывают внешние и внутренние факторы (таблица 6).

Таблица 5

Группировка затрат по статьям калькуляции и экономическим элементам

|

Группировка затрат по статьям калькуляции |

По экономическим элементам |

|

1) Транспортные расходы 2) Расходы на оплату труда 3) Отчисления на социальные нужды 4) Расходы на аренду и содержание зданий, 5) Амортизация основных средств 6) Расходы на ремонт основных средств 7) Износ санитарной и специальной одежды, 8) Расходы на топливо, газ, электроэнергию 9) Расходы на хранение, подработку, подсортировку и упаковку товаров 10) Расходы на рекламу 11) Затраты по оплате процентов за пользование займом 12) Потери товаров и технологические отходы 13) Расходы на тару 14) Прочие расходы |

1) Материальные затраты 2) Затраты на оплату труда 3) Отчисления на социальные 4) Амортизация 5) Прочие затраты |

Факторы, влияющие на формирование затрат в ИП Яковлева

|

Внешние факторы |

Внутренние факторы |

|

- экономическая ситуация в стране и конъюнктура рынка; - налоговая политика; - система ценообразования; - конкуренция; - инфляция; - изменение цен на сырье, материалы и покупные товары, изменение тарифов и ставок за услуги, на топливо, газ |

- организационно-структурные изменения; - степень выполнения плана и динамика товарооборота, изменение его объема, состава и структуры; - структура расходуемого сырья и товаров; - стратегия развития, производственные планы и прогнозы; - повышение или снижение уровня - формы и системы оплаты труда; - оборачиваемость оборотных средств; - порядок начисления амортизации; - режим работы предприятия; - повышение эффективности использования материально-технической базы, оснащенность оборудованием; - расширение поставок продуктов от поставщиков, рационализация путей и форм товародвижения; - организация труда работников, составление графиков выхода на работу; условия хранения сырья и товаров. |

Бухгалтерский управленческий учет в разрезе учета затрат на анализируемом предприятии необходим для систематизации признаков классификации затрат, выявления особенности, стратегических принципов и эффективности процесса управления затратами на предприятии, а так же для оценки эффективности деятельности, системы управления, выявления базовых факторов, регулирующих уровень затрат.

Выводы

Во второй главе работы было описано рыночное положение и существующая производственная структура предприятия.

Рассмотрены основные элементы учета в Кондитерском цехе с учетом отраслевых особенностей. Выявлено, что управление затратами в кондитерском цехе не полностью соответствуют современным требованиям рыночной экономики, в связи с чем усиливается необходимость в доработки теории, методики и практики управления затратами.

Использование научно обоснованных норм, соответствующих достигнутому уровню развития технологии и организации производственного процесса позволит неуклонно повышать эффективность работы цеха, и непрерывно улучшать использование ограниченных материальных, трудовых и финансовых ресурсов, как того требует рыночный механизм рационального хозяйствования.

Бухгалтерский управленческий учет в разрезе учета затрат на анализируемом предприятии необходим для систематизации признаков классификации затрат, выявления особенности, стратегических принципов и эффективности процесса управления затратами на предприятии, а так же для оценки эффективности деятельности, системы управления, выявления базовых факторов, регулирующих уровень затрат.

Учет затрат и калькулирования себестоимости занимают одно из ведущих мест в системе бухгалтерского учета на предприятии. Информация о затратах должна быть достоверна и своевременной что важно для принятия действенных управленческих решений, так и для налогообложения.

Глава 3. Пути совершенствования управленческого учета в ИП Яковлев

Рассмотрим наиболее современный метод калькуляции себестоимости.

Метод АВС рассматривает предприятие, как набор рабочих операций, определяющих его специфику.

Применение АВС метода начинается с определения существующих работ и их последовательности на предприятии, для этого сложные операции раскладываются на простые составляющие, при этом вместе с расчетом потребления ресурсов. Затем происходит расчет кос-драйверов и показателей потребления ими каждого ресурса, показатель потребления умножается на себестоимость единицы выхода работы.

Конечным этапом будет являться получение конкретного продукта, который представляет собой определенную сумму трудовых затрат затраченных на его изготовление. Себестоимостью же в данном случае и будет являться сумма работ, которая была необходима для производства определенного продукта.

При учете затрат АВС-методом объектом учета является обособленный вид деятельности (функция, операция). Использование АВС-метода дает возможность совершать более результативные действия в отношении маркетинговой политики, прибыльности продукции. Кроме этого, возникает возможность осуществлять контроль расходов на стадии их появления.

Существенное отличие ABC-метода от других методов учета затрат заключается в порядке распределения накладных расходов.

Методика построения ABC-метода выглядит следующим образом:

Этап 1. Выделение основных видов деятельности организации.

Все бизнес-процессы организации делятся на основные функции или операции. От того на сколько сложен вид деятельности организации будет зависеть выделяемое количество функций. В соответствии с выделенными видами деятельности идентифицируются накладные расходы.

Этап 2. Разделение видов деятельности между отделами.

На данном этапе виды деятельности распределяются между отделами, к которым они относятся. Для каждого вида деятельности характерен собственный носитель затрат, определяемый в соответствующих единицах измерения. При этом соблюдают два правила: получение данных, относящихся к носителю затрат должно быть не затруднено; измерение расходов через носитель затрат должно соответствовать их действительному значению;

Этап 3. Вычисление стоимости каждого вида деятельности.

Для того, чтобы определить стоимость единицы носителя затрат необходимо сумму накладных расходов по каждой выделенной функции разделить на количественную величину соответствующего носителя затрат.

Этап 4. Определение полной себестоимости.

Для определения себестоимости товаров, работ, услуг необходимо стоимость единицы носителя затрат умножить на их количество по тем видам деятельности, выполнение которых необходимо для изготовления продукции, работы, услуги.

Как и любые другие методы, метод учета затрат по функциям имеет свои преимущества и ограничения.

Преимущества:

1) позволяет избежать ошибок при формировании себестоимости продукции (работ, услуг), которые характерны для традиционного учета, основанного на последовательном распределении затрат на базе объемных показателей;

2) данный метод обеспечивает пользователей более достоверной и полной информацией для управления издержками. Пользователи информации имею возможность определить реальные причины появления издержек сосредотачиваясь на видах деятельности и носителях затрат;

3) функциональный метод позволяет организации акцентировать внимание на потребителе, оценивать осуществляемые виды деятельности и определять, с помощью каких из них прирастает добавленная стоимость, а какие, наоборот, стоимость уменьшают;

4) увеличение рентабельности организации и преимущество при конкурентной борьбе обеспечивает функциональное ценообразование, которое основывается на АВС-методе. Оно опирается на спрос потребителей и конкретизированную информацию по себестоимости. Это позволяет избежать установления заниженных цен на продукцию, которая выпускается в небольших количествах, или же напротив, завышение цен в случае, если эти объемы достаточно велики.

К основным ограничениям АВС-метода относятся:

1) данный метод является сложным и дорогостоящим для внедрения. Многие организации отказались от метода учета затрат по функциям в связи с большими трудозатратами, финансовыми вложениями и сложностью преобразования существующего метода учета затрат;

2) для того, чтобы данный метод «работал» необходимо соблюдать все условия, АВС-метод не дает моментального результата; эта система направлена на долгосрочную перспективу.

3) такая учетная система как АВС-метод не соответствует международным стандартам финансовой отчетности. Данный метод учитывает непроизводственные накладные расходы, поэтому организации для отчетности используют традиционные методы учета затрат, а для внутреннего пользования- метод учета затрат по функциям;

4) как и в любых других случаях, необходимо правильно уметь пользоваться информаций, это касается и АВС–метода. Руководители, увеличивая выпуск продукции, пользующейся спросом, и одновременно прекращая производство новых продуктов в малых количествах могут увеличивать прибыль организации. Те, сведения, которые предоставляет метод учета затрат по функциям может также побудить руководство к существенному снижению расходов.

Для того, чтобы получить выгоду и получить больше конкурентных преимуществ, даже в условиях выживания, компании должны контролировать затраты, уменьшить их и, основываясь на них, принимать правильное решение. Затраты играет важную роль в бизнесе. Все виды активности несут расходы, однако в их числе есть некоторые, которые не создают ценности. Знание о деятельности, которая добавляет стоимость и не добавляет ее, является очень важным в современном управлении.

Стандартные или нормативные затраты являются основным ориентиром в системе контроля. Они представляют собой ожидаемую будущую стоимость продукта, услуг или процесса. После того, как установлены стандарты, менеджеры могут оценить эффективность путем сравнения фактических результатов с нормативными. Разница между фактическими затратами и нормативными называется отклонением. Отклонение предоставляет полезную информацию для менеджеров в определении того, является ли работа производственной системы эффективной. Отклонения являются важной частью процесса управления. Они предупреждают топ-менеджеров о том, что не соответствует плану. Они также предоставляют информацию о затратах на эффективность. В дополнение к их роли в управлении, стандартные затраты полезны при принятии решений по планированию цен на продукцию, решениях о производстве или покупках и распределении ресурсов предприятия.

Организации часто используют стандартные затраты, а не исторические затраты в самых разнообразных контекстах планирования принятия решений: о ценообразовании продукции, о стоимости подрядных работ, об аутсорсинге, а также при оценки альтернативных технологий производства.

Стандартные расходы являются частью бюджетной системы, которые используют организации для координации своих оперативных планов на предстоящий год. Стандартные расходы передают информацию о себестоимости продукции между различными частями организации.

Стандартные расходы также предоставляют информацию для контроля. В рамках бюджетного процесса, стандартные затраты могут стать основой для контактов между менеджерами организации. Производственные менеджеры согласны поставлять определенное количество единиц продукта при стандартной стоимости. Управленческая эффективность оценивается на основе успеха менеджеров в достижении этих стандартных затрат. Достижение стандартных расходов может привести к бонусам и наградах, а в некоторых случаях, к продвижению по службе.

Большие расхождения между фактическими и стандартными затратами показывают, что определенная деятельность существенно отличается от того, которая ожидалась, когда был установлен стандарт. Отклонения рассматриваются как сигналы, что деятельность может выйти из-под контроля и могут быть необходимы правильные действия. Не все отклонения обязательно указывает на проблему, однако, они также могут указывать, что изменилась среда, и стандарты больше не целесообразно использовать. Сами отклонения не говорят точно менеджерам, что это неправильно. Как правило, необходимы дальнейшие исследования для определения их причины. Управление исключениями является стратегией управления, которая сосредотачивает усилия управления на существенных отклонениях. Когда фактические расходы близки к стандартным затратам, менеджеры предполагают, что деятельность работает как планировалось и дальнейшее исследование нужно проводить по мере необходимости.

Хотя система ABC имеет много преимуществ, по сравнению с системой ТС, но в современной бизнес-среде с технологическими изменениями, глобализацией и потребностями клиентов вынуждает компании поставлять продукцию по более низкой цене, чем у конкурентов. Система ABC и система стандартных затрат помогают снизить затраты на управление и улучшить работу компании с целью достижения конкурентных преимуществ. Тем не менее, ABC сосредоточивается на фактических затратах, а системы нормативных затрат - на стандартных затратах. Таким образом, оба метода имеют свои недостатки. Интеграция системы ABC с системой стандартных затрат преодолевает недостатки каждого и обеспечивает надлежащую и более надежную информации для управления.

Общей целью интегрированной системы является повышение конкурентоспособности и прибыльности организаций. Эта цель достигается за счет использования более точной информации, обеспеченной компонентой ABC этой модели, чтобы сделать лучшее решение для того, чтобы идентифицировать и выбрать возможности для улучшения. Анализируя основную причину отклонений, выявляя затраты без добавленной стоимости можно выявить возможности для большего снижения затрат и постоянного совершенствования. Стандарты играют важную роль в системах на основе деятельности. Затраты активности определяются количеством потребляемых каждым видом деятельности ресурсов.

На рис. 5 приведена модель интегрированной системы АВС и нормативных затрат.

Рисунок 5. Интегрированная система АВС и нормативных затрат

Таким образом, интегрированная система фокусируется на фактических и стандартных затратах. Это дает менеджерам полное представление о расходах. Интеграция ABC с нормативным учетом помогает менеджерам не только решать вопросы, связанные с косвенными затратами, реализовать активность с добавленной стоимостью и без нее, но и дает менеджерам знание о деятельности, значительно выходящей за рамки стандартов. Такой подход является полезным инструментом управления, поскольку он использует стандартные затраты для контроля за фактическими затратами деятельности, анализ фактических затрат по видам деятельности может выявить возможности для улучшения существующих достижимых уровней нормативных затрат.

Проблемы интегрирования различных систем управленческого учета через формирования единого ядра является важной практической задачей, направленной на повышение ценности информации и снижении затрат на ее получение. В частности, в одной из работ автора показана возможность включение связи между системой нормативного учета и системой сбалансированных показателей.

Метод учета затрат по функциям позволяет получать информацию не только о видах деятельности организации, но также и о запасах, необходимых для производства товаров, работ, услуг. Данный метод представляет собой распределение затрат бухгалтерским способом и предоставляет информацию необходимую для менеджеров организации при проведении различных видов анализа, принятия управленческих решений, стратегического планирования.

Из всего вышеизложенного следует, что метод АВС представляет собой прогрессивную концепцию, которая преодолевает ограничения традиционных систем учета затрат и устанавливает причинно-следственную связь между продуктами и необходимыми для их производства средствами.

Отличительной чертой АВС метода является то, что с его помощью можно проводить исследования в таких направлениях как: инвестирование, персональном учете, управление кадрами.

В конечном счете, применение АВС позволяет повысить конкурентоспособность предприятия, так как при этом обеспечивается доступ к оперативной информации на всех уровнях.

ABC-Costing актуален тогда, когда доля косвенных затрат становится значительной, а их распределение приближенными эмпирическими методами (по выручке, по прямым затратам, по зарплате) дает существенную ошибку.

Актуальность введения метода ABC, можно оценить, рассчитав определенные коэффициенты:

I. Коэффициент 1. «Доля косвенных затрат в добавленной стоимости за вычетом налогов и прибыли». Это самый простой диагностический коэффициент (К1):

1) Из управленческой отчетности выявляется добавленная стоимость за вычетом налогов (ДСбН) по формуле: ДСбН = Выручка – покупные сырье, материалы, изделия, услуги, а также налоги, прибыль.

2) КЗ ‒ суммируются все статьи косвенных затрат (общепроизводственные, общехозяйственные, общецеховые).

3) Если  , то весьма вероятно, что ABCCosting будет не лишним. Если управленческих данных для вычисления К1 на предприятии нет, то можно использовать корректированные данные обычной бухгалтерской отчетности. Что бы рассчитать этот коэффициент воспользуемся плановой сметой одного из заказов, которую предприятие согласилось предоставить и обратимся к отчету о прибылях и убытках.

, то весьма вероятно, что ABCCosting будет не лишним. Если управленческих данных для вычисления К1 на предприятии нет, то можно использовать корректированные данные обычной бухгалтерской отчетности. Что бы рассчитать этот коэффициент воспользуемся плановой сметой одного из заказов, которую предприятие согласилось предоставить и обратимся к отчету о прибылях и убытках.

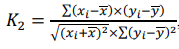

II. Коэффициент 2. «Ошибка распределения косвенных затрат» показывает, когда распределение косвенных затрат приближенными эмпирическими методами становится неприемлемым. Для получения этого коэффициента выбираются n наиболее значимых (соизмеримых) заказов (5-10) за последний период (1 год; если заказы на более долгий срок, то 2-3 года.) Затем сравниваются два ряда чисел: норма прибыли по каждому заказу, вычисленная двумя способами.

Первый способ – по фактически используемому на предприятии способу распределения косвенных затрат (ряд Х). Второй способ – при их распределении по маржинальной прибыли (ряд Y), (Цена заказа минус прямые расходы по нему). К2 измеряется коэффициентом корреляции этих двух рядов.

К2: Х = {x1; x2; x3; … xn} – значения нормы прибыли (прибыль к полным затратам или Пр./С-сть) для выбранных заказов (должны быть значимые) при действующей системе распределения косвенных затрат по продуктам;

Y = {y1; y2; y3; … yn} – значения нормы прибыли для выбранных заказов при распределении косвенных затрат по продуктам по базе маржинальной прибыли, формула:

(1)

(1)

где  – средние значения.

– средние значения.

Чем К2 ближе к 1, тем меньше ошибка и, соответственно, меньше нужда в ABC-Costing. Если К2 меньше 0,5, то вероятно, что ABC-Costing актуален.

III. Коэффициенты 3а и 3б. «Вычисление маржинальной убыточности заказов при существующей системе учета». К3а – это доля в выручке маржинально убыточных заказов при существующей системе учета. Фактически на большинстве предприятий считают квазимаржинальный доход (прибыль):  , то есть разницу между выручкой от реализации продукта и прямыми затратами.

, то есть разницу между выручкой от реализации продукта и прямыми затратами.

Если К3а > 2%, то это уже сигнал о возможной пользе АВС. Кроме доли в выручке нужна и доля в прибыли. Ее аналогом будет К3б, то есть отношение суммы маржинальных убытков по продуктам к сумме маржинальной прибыли тримпо абсолютной величине при существующей системе учета.

Если К3б > 0,1, то это свидетельствует о возможной эффективности будущей системы Activity Based Management.

Применение учета затрат по функциям или АВС-метода также имеет ряд особенностей. Объектом учета затрат в этом случае является отдельный вид деятельности (функция, операция), а объектом калькулирования – вид продукции (работ, услуг).

Принципиальное отличие АВС-метода от других методов учета затрат и калькулирования состоит в порядке распределения накладных расходов.

Рассмотрим алгоритм расчета себестоимости с применением АВСметода.

Сначала выделяются основные виды деятельности организации – функции или операции. Количество видов деятельности зависит от ее сложности: чем сложнее бизнес, тем большее число функций будет выделено. Накладные расходы организации идентифицируются с выделенными видами деятельности.

Для каждого вида деятельности определяется собственный носитель затрат, который оценивается в соответствующих единицах измерения. При этом должны соблюдаться два правила:

1) данные, относящиеся к носителю затрат, должны легко получаться;

2) измерение расходов через носитель затрат должно соответствовать их действительному значению.

Например, функцию переналадки оборудования можно измерить числом требуемых переналадок, функцию приема заказов – количеством зарегистрированных заказов. Далее оценивается стоимость единицы носителя затрат: сумма накладных расходов по каждой функции (операции) делится на количественное значение соответствующего носителя затрат.

Накладные расходы распределяются на единицу продукции: стоимость единицы носителя затрат умножается на их количество по тем видам деятельности (функциям), выполнение которых необходимо для изготовления продукции (работы, услуги). В итоге суммируются все затраты и определяется себестоимость единицы продукции (работы, услуги).

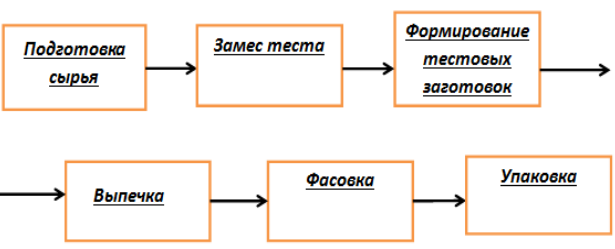

Рассмотрим более подробно центр затрат. Исходя из технологии производства кондитерских изделий можно сформировать схему этапов производства на данном предприятии (рисунок 6).

Анализ процесса изготовления выявил восемь основных функций (видов деятельности):

1) потребление рабочей силы;

2) эксплуатация основного оборудования;

3) оформление заказов;

4) переналадка оборудования;

5) доставка материалов;

6) расход обрабатывающего инструмента;

7) контроль качества продукции;

8) эксплуатация вспомогательного оборудования.

Функции отразим в таблице 7.

Рисунок 6. Схема этапов производства кондитерских изделий

Таблица 7

Функции и соответствующие им носители затрат

|

Функции |

Носитель затрат |

|

|

Потребление рабочей силы |

- |

норма-часы |

|

Эксплуатация основного оборудования |

- |

машино-часы |

|

Оформление заказов |

- |

количество заказов |

|

Переналадка оборудования |

- |

количество переналадок |

|

Доставка материалов |

- |

количество полученных партий |

|

Расход обрабатывающего инструмента |

- |

количество инструмента |

|

Контроль качества продукции |

- |

количество операций контроля |

|

Эксплуатация вспомогательного |

- |

машино-часы |

|

оборудования |

||

Для отнесения себестоимости данного процесса на продукцию центра необходимо рассчитать показатель - норма-час. Для этого все расходы цеха рассчитываем в расчете на час работы. После этого распределяем общую сумму затрат по всем изделиям исходя из времени работы кондитера при их изготовлении.

При входе на следующий этап продукция учитывается по сформированной к тому моменту себестоимости, в необходимом количестве и нарастает далее.

Пример. Имеются два производственных участка (места возникновения

затрат) - А и В. Затраты на выработку (заработная плата кондитеров и расходы на содержание и эксплуатацию оборудования данных участков), собранные по

данным участкам за период, составили: ЗА = 1 000 руб.; ЗВ = 2 000 руб.

На данных участках в течение периода было произведено три вида продуктов (печенье «Ромашка», печенье «Глаголик». Кекс «Ванильный») в количестве: пр = 20 кг.; пг = 25 кг.; пк = 15 кг.

Имеются данные о прямых материальных затратах на производство продуктов исходя из технологических карт и нормативов времени обработки каждого вида продукции на каждом участке (таблицы 8, 9, 10).

Таблица 8

Технологическая карта Печенье сдобное песочно-отсадное

«Глаголик» ГОСТ 24901-89

|

Наименование продукта |

Норма продуктов |

1.01.2018 г. |

|

|

Цена за кг сырья, |

Ст-ть сырья, руб. |

||

|

Мука |

0,370 |

19,2 |

7,1 |

|

Маргарин молочный |

0,405 |

58 |

23,5 |

|

Сахар |

0,210 |

46 |

9,7 |

|

Сгущ. молоко |

0,095 |

67 |

6,3 |

|

Яйцо |

0,063 |

3,7 |

5,5 |

|

Итого |

1 |

52,1 |

|

Таблица 9

Технологическая карта Кекс «Ванильный» ГОСТ 15052-96

|

Наименование продукта |

Норма продуктов |

1.01.2018 г. |

|

|

Цена за кг сырья, |

Ст-ть сырья, руб. |

||

|

Мука |

0,495 |

19,2 |

40,3 |

|

Маргарин молочный |

0,330 |

72 |

162 |

|

Сахар |

0,210 |

46 |

69 |

|

Яйцо |

166,5 |

||

|

Смесь Эверкейк |

0,156 |

97 |

87,3 |

|

Молоко цел. |

0,042 |

30 |

9 |

|

Сгущ. молоко |

0,75 |

67 |

50,2 |

|

Итого |

584,3 |

||

|

Себ-ть на 1 кг |

64,9 |

||

Таблица 10

Технологическая карта Печенье сдобное песочно-отсадное

«Ромашка» ГОСТ 24901-89

|

Наименование продукта |

Норма продуктов |

1.01.2016 г. |

|

|

Цена за кг сырья, руб. |

Ст-ть сырья, руб. |

||

|

Мука |

0,495 |

19,2 |

9,5 |

|

Маргарин молочный |

0,330 |

58 |

19,1 |

|

Сахар |

0,210 |

46 |

9,7 |

|

Повидло |

0,156 |

50 |

7,8 |

|

Яйцо |

0,042 |

3,7 |

3,7 |

|

Итого |

1 |

49,8 |

|

Далее, в таблице 11 отразим исходные данные для анализа.

Таблица 11

Исходные данные для анализа

|

Показатель |

Продукт |

||

|

«Ромашка» |

«Глаголик» |

«Кекс» |

|

|

Прямые затраты на материалы, руб. |

50 |

52 |

65 |

|

Нормативное время обработки единицы продукта, норма-часы: |

|||

|

на участке А |

1,5 |

2,0 |

1,0 |

|

на участке В |

1,0 |

1,0 |

1,5 |

Необходимо рассчитать себестоимость каждого произведенного продукта.

Соответственно, суммарное нормативное время работы каждого участка определяется как сумма произведений нормативного времени обработки единицы каждого вида продукции на количество единиц данного продукта.

Суммарное нормативное время работы составит:

‒ для участка А: (1,5 * 20 + 2,0 * 25 + 1,0 * 15) = 95 нормо-часов;

‒ для участка В: (1,0 * 20 + 1,0 * 25 + 1,5 * 15) = 67,5 нормо-часов.

Таким образом, стоимость одного нормо-часа составит: на участке А: 1 000 / 95 = 10,5 руб.; на участке В: 1 500/ 67,5 = 22,2 руб.

Далее рассчитывается себестоимость продуктов по следующей формуле:

Прямые затраты на материалы + (Стоимость одного нормо-часа участка А * Нормативное время обработки единицы данного продукта на участке А) + (Стоимость одного нормо-часа участка В * Нормативное время обработки единицы данного продукта на участке В.

Таким образом, себестоимость единицы составит:

‒ для продукта «ромашка»: 50 + 1,5 * 10,5 + 1,0 * 22,2 = 87,95 руб.;

‒ для продукта «глаголик»: 52 + 2,0 * 10,5 + 1,0 * 22,2 = 95,2 руб.;

‒ для продукта кекс «ванильный»: 65 + 1,0 * 10,5 + 1,5 * 22,2 = 99,2 руб.

На формирование бюджета прямых трудовых затрат влияет такая особенность отрасли, как использование сдельной бригадной системы оплаты труда основного производственного персонала. В настоящее время во многих кондитерских предприятиях отсутствуют нормы трудоемкости изделия в нормо-часах, а заработная плата рассчитывается по сдельным расценкам на единицу готовой продукции, установленным в организации.

При формировании рабочего плана счетов необходимо предусмотреть возможность получения информации о постоянных и переменных затратах по видам продукции также с учетом специфики отрасли, в то время как действующий план счетов ориентирован на группировку расходов по экономическим элементам и статьям калькуляции.

При выборе объекта калькулирования себестоимости продукции и расчете отпускной цены изделия, а также при составлении бюджетов производства и продаж нужно учитывать такую особенность, как широкий ассортимент кондитерской продукции и нестабильный спрос в разрезе отдельных ассортиментных групп.

В связи с этим возникает необходимость ежесуточного уточнения плана производства (по объему, ассортименту) в зависимости от суточных заказов сбытовых организаций. Также в качестве особенности данной отрасли необходимо отметить ограниченный срок хранения и реализации продукции, поэтому центры ответственности должны отражать сведения об остатках продукции в разработанных формах отчетности в целях недопущения образования значительных остатков готовой продукции на складах.

Таким образом, выделенные особенности во многом определяют специфику организации управленческого учета на данном предприятии. На анализируемом предприятии, начальным этапом учетной процедуры является документирование хозяйственных операций.

В то же время действующие формы унифицированной первичной учетной документации, ориентированы преимущественно на удовлетворение информационных потребностей внешних пользователей информации, не отражают специфических особенностей деятельности кондитерских предприятий. В этой связи для рационализации учетного процесса на данном предприятии важное значение приобретает совершенствование порядка документального оформления хозяйственных операций.

Разработанный комплект форм электронных документов для цели управленческого учета можно использовать как дополнительную информацию и в бухгалтерском финансовом учете. При применении электронных таблиц обязанности пользователя заключаются во вводе исходных данных, а также анализе итоговых данных и выборе вариантов развития предприятия в последующие периоды. Все расчеты результативных показателей и отклонений выполняются автоматически. Таким образом, реализация предложенных рекомендаций даст возможность организовать на кондитерских предприятиях действенную систему управленческого учета, позволяющую принимать своевременные и экономически обоснованные управленческие решения.

Выводы

Бухгалтерский управленческий учет в разрезе учета затрат на анализируемом предприятии необходим для систематизации признаков классификации затрат, выявления особенности, стратегических принципов и эффективности процесса управления затратами на предприятии, а так же для оценки эффективности деятельности, системы управления, выявления базовых факторов, регулирующих уровень затрат.

Учет затрат и калькулирования себестоимости занимают одно из ведущих мест в системе бухгалтерского учета на предприятии. Информация о затратах должна быть достоверна и своевременной что важно для принятия действенных управленческих решений, так и для налогообложения.

Нами были проанализированы затраты на данном предприятии и показана возможность применения системы ABS-costing для расчёта себестоимости выпускаемой продукции. Для предприятия издержки обращения являются не только показателем при котором уменьшаются денежные средства, но и стимулом к дальнейшей работе.

Заключение

Управленческий учет – это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Принципы управленческого учета: достоверность; преобладание сути над формой; обособленность; непрерывность деятельности компании; полнота данных; своевременность; периодичность; существенность информации; понятность; экономичность.

Во второй главе работы было описано рыночное положение и существующая производственная структура предприятия.

Рассмотрены основные элементы учета в Кондитерском цехе с учетом отраслевых особенностей. Выявлено, что управление затратами в кондитерском цехе не полностью соответствуют современным требованиям рыночной экономики, в связи с чем усиливается необходимость в доработки теории, методики и практики управления затратами.

Использование научно обоснованных норм, соответствующих достигнутому уровню развития технологии и организации производственного процесса позволит неуклонно повышать эффективность работы цеха, и непрерывно улучшать использование ограниченных материальных, трудовых и финансовых ресурсов, как того требует рыночный механизм рационального хозяйствования.

Бухгалтерский управленческий учет в разрезе учета затрат на анализируемом предприятии необходим для систематизации признаков классификации затрат, выявления особенности, стратегических принципов и эффективности процесса управления затратами на предприятии, а так же для оценки эффективности деятельности, системы управления, выявления базовых факторов, регулирующих уровень затрат.

Учет затрат и калькулирования себестоимости занимают одно из ведущих мест в системе бухгалтерского учета на предприятии. Информация о затратах должна быть достоверна и своевременной что важно для принятия действенных управленческих решений, так и для налогообложения.

Бухгалтерский управленческий учет в разрезе учета затрат на анализируемом предприятии необходим для систематизации признаков классификации затрат, выявления особенности, стратегических принципов и эффективности процесса управления затратами на предприятии, а так же для оценки эффективности деятельности, системы управления, выявления базовых факторов, регулирующих уровень затрат.

Учет затрат и калькулирования себестоимости занимают одно из ведущих мест в системе бухгалтерского учета на предприятии. Информация о затратах должна быть достоверна и своевременной что важно для принятия действенных управленческих решений, так и для налогообложения.

Нами были проанализированы затраты на данном предприятии и показана возможность применения системы ABS-costing для расчёта себестоимости выпускаемой продукции. Для предприятия издержки обращения являются не только показателем при котором уменьшаются денежные средства, но и стимулом к дальнейшей работе.

Список литературы

Адамов Н. А., Омариев М. А. Анализ соотношения «затраты – объем – прибыль» // Бухучет в организациях. 2013. № 3. С. 35-40.

Алибеков Ш. И., Ибрагимова А. Х. Основы развития управленческого учета // Бухгалтерский учет. 2015. №1. С. 25-30.

Барулина М. С. Об управленческом учете // Экономика и социум: проблемы и перспективы взаимодействия. Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г., 2014. С. 11-20.

Булатова Э. Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика. Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50-60.

Вахрушина М. А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. 2014. № 33. С. 12-20.

Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42-50.

Горлов В. В. Концепция формирования управленческого учета и организация внутреннего контроля: дис. … д-ра экон. наук. Орел: 2014. С. 144-150.

Ибрагимова А. Х., Ибрагимова Х. А. Управленческий учет от истоков до стратегии компании // Аудит и финансовый анализ. – 2016. - №3.- С. 247-250.

Коростелкин М. М. Основные концепции управленческого учета и анализа затрат в рамках учетно-аналитической системы // Экономические у гуманитарные науки. 2014. № 4. С. 30-40.

Пикунова С. А. Введение в управленческий учет // Российское предпринимательство. 2015. №15. С. 41-50.

Смагина М. Н., Алафузов И. Г. Особенности эффективного управления процессом использования ресурсов // Вестник экономики, права и социологии. 2015. № 3. С. 90-100.

Чиркова М. Б., Кудинова М. В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79-90.

-

Воронова Е. Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Барулина М. С. Об управленческом учете // Экономика и социум: проблемы и перспективы взаимодействия. Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г., 2014. С. 11. ↑

-

Булатова Э. Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика. Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Булатова Э. Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика. Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Адамов Н. А., Омариев М. А. Анализ соотношения «затраты – объем – прибыль» // Бухучет в организациях. 2013. № 3. С. 35. ↑

-

Алибеков Ш. И., Ибрагимова А. Х. Основы развития управленческого учета // Бухгалтерский учет. 2015. №1. С. 25. ↑

-

Пикунова С. А. Введение в управленческий учет // Российское предпринимательство. 2015. №15. С. 41. ↑

-

Чиркова М. Б., Кудинова М. В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

-

Воронова Е. Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Чиркова М. Б., Кудинова М. В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

-

Булатова Э. Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Горлов В. В. Концепция формирования управленческого учета и организация внутреннего контроля: дис. … д-ра экон. наук. Орел: 2014. С. 144. ↑

-

Коростелкин М. М. Основные концепции управленческого учета и анализа затрат в рамках учетно-аналитической системы // Экономические у гуманитарные науки. 2014. № 4. С. 30. ↑

-

Ибрагимова А. Х., Ибрагимова Х. А. Управленческий учет от истоков до стратегии компании // Аудит и финансовый анализ. – 2016. - №3.- С. 247. ↑

-

Барулина М. С. Об управленческом учете // Экономика и социум: проблемы и перспективы взаимодействия. Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г., 2014. С. 11. ↑

-

Воронова Е. Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Смагина М. Н., Алафузов И. Г. Особенности эффективного управления процессом использования ресурсов // Вестник экономики, права и социологии. 2015. № 3. С. 90. ↑

-

Вахрушина М. А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. 2014. № 33. С. 12. ↑

-

Чиркова М. Б., Кудинова М. В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

- Законы и подзаконные акты (Понятие, признаки и источники права)

- Анализ внутренней и внешней среды организации (Теоретические основы анализа внешней и внутренней среды организации)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Операторы языка С++ для реализации базовых структур алгоритмов)

- Управление женским коллективом (УПРАВЛЕНИЕ ЖЕНСКИМ КОЛЛЕКТИВОМ)

- История развития средств вычислительной техники (Этапы развития средств вычислительной техники. Примитивные средства)

- Юридическая ответственность (Обстоятельства, освобождающие от юридической ответственности)

- Психологические модели управления людьми(Зарубежные модели управления персоналом)

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики государства)

- Теоретические аспекты правовой системы Российской Федерации