Страхование и его роль в развитии экономики (Теоретические основы роли страхования в развитии экономики )

Содержание:

ВВЕДЕНИЕ

В современном обществе, с развитием рыночной экономики, страхование играет важную и многостороннюю роль. В основу страхования заложены перераспределительные процессы по объединению экономических рисков с последующими вариантами их возвращения. При наступлении неблагоприятного события возникает необходимость обезопасить себя, что создает потребность в страховании, а возможность покрытия ущерба у лица, стремящегося к страховой защите, провоцирует страховой интерес. В связи с этим возникает потребность в услугах страхования, которые страховая организация способна оказать, преследуя свои интересы – получение дохода от страховой деятельности.

Главной причиной возникновения страховых интересов является рискованный характер общественного производства. Если существует вероятность наступления неблагоприятного события, то при таком условии экономический субъект осуществляет свою деятельность с убытком, а если потери значительные, то у субъекта наступает финансовая несостоятельность. В данной ситуации появляется необходимость в создании системы финансовых гарантий, которые смогут обеспечивать возмещение ущерба в случае аварий, пожаров, стихийных бедствий и других непредвиденных событий, способных повлиять на процессы производства с негативной стороны.

Страхование, как экономическая категория, представляет собой систему экономических отношений, которые подразумевают под собой создание форм и методов формирования целевых фондов денежных средств, с использованием их на возмещение ущерба при различных рисковых событиях и на оказание помощи гражданам при наступлении непредвиденных жизненных событий. Страхование выступает, с одной стороны, видом деятельности, которая приносит доход, а с другой стороны, средством защиты бизнеса и благосостояния людей.

Целью работы является изучение страхования и его роли в рыночной экономике.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы роли страхования в рыночной экономике;

- провести анализ роли страхования в экономике России;

- изучить проблемы и перспективы развития страхования в России.

Предметом работы является страхование и его роль в рыночной экономике.

Объектом работы является роль страхования в экономике России.

Изучению проблем, связанных с управлением страхованием, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению страхованием.

В результате выполнения работы были использованы труды таких авторов как Александров А.А., Базанов А.Н., Баканаев И. Л. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы роли страхования в развитии экономики

1.1. Понятие и функции страхования

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе.

В Законе «Об организации страхового дела в РФ» дано следующее понятие: страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [7].

Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции [8, с. 43].

Переход к рыночным отношениям определили роль и место страхования среди важнейших рычагов экономических отношений. За последние годы внимание многих авторов привлекала тема экономической сущности страхования. В различных экономических трудах можно встретить высказывания авторов относительно экономической сущности и функций страхования, но единого мнения по данному вопросу нет [12, с. 117].

Так, по мнению Щербакова В.А. и Костяева Е.В., основная мысль страхования лежит в создании финансового (страхового) запасного капитала, первоочередной задачей которого является возмещение возможного ущерба (убытка) его участникам при наступлении непредвиденных обстоятельств, таких как катаклизмы, несчастные случаи и иные событий, несущие финансовые потери [29, с. 8].

Свое видение финансовой природы экономического и общественного страхования, Архипов А.П. передает, как взаимоотношение двух субъектов рынка по передачи риска от физического лица, к страхующей компании на условиях оплаты соответствующей премии. Помимо этого, автор выделяет тот факт, что данные взаимоотношения носят гражданско-правовую форму, и характеризуются как случайность и вероятность; статическая наблюдаемость и финансовая оплата последствий риска; наличие временных и пространственных пределов вреда; замкнутая раскладка ущерба и потерь (в пользу пострадавших, благодаря участию застрахованного) [9, с. 21].

На наш взгляд, стоит обратить внимание на страхование, как на экономическую группу. С технической стороны, основная задача страхования заключается в формировании страховых взносов (денежных активах) нацеленных на осуществление компенсационных выплат связанных с непредвиденными ситуациями, путем перераспределения риска. В основе перераспределения риска лежит цель снижения финансовой неустойчивости застрахованного, а также сделать случайную потерю управляемой. Страховая компания берет на себя обязательство по возмещению убытка за определенную плату (страховой взнос), и обязуется, через подписания договора страхования, возместить ущерб согласно перечню рисков ранее оговоренных в договоре страхования [8, с. 45].

Следует отметить ряд признаков, характеризующих сущность страхования:

- наличие перераспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а так же персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей [15, с. 16];

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как: [28, с. 28].

- Рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации.

При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда [8, с. 47].

В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска». Авторы, описывая свое видение понятия «риск», в большинстве соглашаются с тем, что он характеризуется возможной потерей или опасностью. Поэтому стоит охарактеризовать его как неопределенность в отношении возможных потерь, в ситуации, в которых мы не уверены, будет ли потеря определенного рода, или нет. Это неопределенность и вероятностный характер наступления риска лежат в основе желаний и потребности человека в страховании.

- Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупредительные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции [8, с. 48].

- За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость [28, с. 29].

Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям: [26, с. 366].

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования.

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объеме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения.

- Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды. Таким образом, страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя [26, с. 367].

Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства. К таким функциям относятся: [13, с. 22].

- Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью. Последствия от глобальных потерь могут иметь деструктивные последствия как для коммерческой деятельности в целом, так и лишить средств существования [8, с. 53]. Учитывая высокий уровень неравенства доходов населения, также крайне необходимо обеспечить защиту растущего среднего класса от падения в нищету. В каждом человеке присутствует страх потери финансового благополучия, материальных ценностей, жизни и здоровья. В этих случаях страхование не может уберечь человека от наступления данных событий, но сможет оказать финансовую помощь.

- Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями. Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий. Кроме того, страховые резервы инвестируются, как правило в первую очередь, в муниципальные значимые документы, так как они обладают хорошей ликвидностью, а также банковские депозиты, акции, облигации, и т.д.

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности [8, с. 55].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь [13, с. 25].

Можно выделять несколько основных систем страхования [26, с. 368]:

– обязательное страхование включает медицинское; государственное госслужащих; личное страхование граждан; противопожарное страхование; страхование ответственности при причинение вреда здоровью при осуществлении строительных работ, автострахование;

– добровольное страхование. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности [12, с. 45];

– государственное страхование, где страховщиком выступает государство (страхование госслужащих);

– негосударственное страхование, при котором страховщиком выступает не государственное юридическое лицо [17, с. 75].

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая [8, с. 57].

Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев (при наступлении страхового случая, организация несёт убыток), что в итоге сказывается на их прибыли и укреплении экономики в целом (снижение страховых случаев способствует накоплению денежных средств страховых компаний, которые в своей совокупности становятся источником инвестирования в отрасли экономики). Различают несколько основных видов страхования (табл. 1).

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

– являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

– ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

– накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом [18, с. 59].

Таблица 1

Классификация видов страхования по объектам страхования

|

Виды страхования |

Объект страхования |

Распространение Страхования |

|

Личное |

Жизнь и здоровье людей |

На страхование жизни; от несчастных случаев; пенсий; медицинское страхование |

|

Имущественное |

Товароматериальные ценности и имущественные интересы страхователя |

С/х страхование; страхование имущества ПРФС; имущества граждан, сданного в аренду; транспортное страхование |

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли; от инфляции |

|

Страхование гражданской ответственности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта; адвокатов, врачей |

Таблица составлена по: [8]

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации [16, с. 135]. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны [15, с. 37].

1.2. Механизм функционирования страхового рынка

Составным элементом рынка современной национальной экономики страны является страховой рынок [18, с. 131]. Его появление порождено необходимостью обеспечения общества (населения, хозяйствующих субъектов и других организаций, и институтов) в защите от случайных опасностей и угроз. Страховой рынок представляет собой обособленную часть рыночной экономики, основными субъектами отношений которого выступают: производители-продавцы страховых услуг (страховщики), потребители (страхователи) и многочисленные посредники, между которыми возникают финансовые (страховые) отношения по поводу купли-продажи страхового продукта как товара, формированию спроса и предложения на него [16, с. 137].

Выявление специфики страховых отношений, проблем, возникающих в страховом бизнесе, определение инновационных подходов в управлении страхованием нуждается в обосновании сущности и содержания страхового рынка, его составных элементов (институтов), механизма их взаимодействия, связей с окружающей средой, определении роли государства [15, с. 39].

Принципиальная структура страхового рынка представлена на рис. 1. Формирование и развитие страхового рынка в России свидетельствует о достаточно высокой степени развития рыночных отношений в национальной экономике. Среди основных принципов функционирования современного страхового рынка следует отметить следующие [17, с. 143]:

- децентрализация и демонополизация страховой деятельности;

- развитие конкуренции по предоставлению страховых услуг;

- свобода ценообразования и тарификации на основе законов спроса и предложения;

- сочетание конкуренции и сотрудничества страховщиков при перестраховании, создании страховых пулов, фондов, ассоциаций, сострахованиии особо опасных и крупных рисков;

- свобода выбора для страхователей страховой организации, условий предоставляемой страховой услуги, объектов и форм страхования и т.д.;

- гарантии и надежности страховой защиты;

- гласности и информационной доступности для страхователя сведений о страховщике и др. [13, с. 197]

Рисунок 1 - Принципиальная структура страхового рынка [21, с. 43]

В настоящее время общее число страховых организаций имеет тенденцию к сокращению, в то же время, количество их филиалов, страховых агентов, количество заключенных договоров растет [18, с. 219]. Основной причиной уменьшения количества страховых организаций является их объединение и укрупнение, а увеличение количества участников страхового рынка свидетельствуют о расширении спектра предоставляемых услуг различным страхователям и, прежде всего, хозяйствующим субъектам страны [17, с. 145].

Следует также отметить и то, что одной из тенденций в страховом бизнесе является увеличение доли обязательного страхования и сокращение доли добровольного страхования. В настоящее время в условиях экономического роста национальной экономики доля страховых премий (взносов) в создании ВВП практически не меняется и остается малой (2,3-2,4%), в то время, как в странах с развитой рыночной экономикой она составляет 8-10% и более. В современных условиях, когда спектр опасностей и угроз для хозяйствующих субъектов в нашей стране не сокращается, а даже имеет тенденцию к росту, возникает объективная необходимость расширения масштабов страховой деятельности, более настойчивого и эффективного использования инновационных подходов, улучшения управляемости этими процессами, активизации деятельности страховых компаний, а также усиления государственного управления страхованием в интересах обеспечения устойчивости и безопасности предпринимательства, создания условий в возрастании востребованности и привлекательности страховых услуг [17, с. 147].

В процессе страхования участвуют два субъекта: страхователь и страховщик [18, с. 221].

Страхователь (в практике международного страхования – полисодержатель) – это хозяйствующий субъект или гражданин, уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. Страхователем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона.

Страховщиком является хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда [13, с. 198].

Страховщиком признается хозяйствующий субъект любой организационно-правовой формы, созданной для осуществления страховой деятельности (страховые организации и общества взаимного страхования), получивший лицензию на осуществление страховой деятельности. Предметом непосредственной деятельности страховщика не может быть производственная, торгово-посредническая и банковская деятельность.

Страхование, являясь категорией распределения, выражает определенные производственные отношения, возникающие в связи с формированием и использованием страхового фонда [13, с. 199].

Страховой фонд представляет собой резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. В более широком экономическом смысле к страховому фонду относят государственный резервный фонд (государственный централизованный страховой фонд), фонд страховщика, резервный фонд предпринимателя (фонд коммерческого риска, страховой фонд), образуемые в процессе самострахования [18, с. 223].

Государственный резервный фонд создается в централизованном порядке за счет общегосударственных ресурсов и формируется как в натуральной, так и в денежной форме. Задачей данного фонда является возмещение ущерба от стихийных бедствий и крупномасштабных аварий.

Страховой фонд страховщика создается за счет большого круга его участников, выступающих в качестве страхователей. Формирование фонда происходит в децентрализованном порядке, поскольку страховые взносы уплачиваются каждым страхователем обособленно. Он имеет только денежную форму. При этом убыток одного страхователя распределяется между всеми участниками создания страхового фонда, что приводит к большой маневренности страхового фонда и ускорению оборачиваемости страховых резервов. Страховой фонд является обязательным элементом общественного воспроизводства. Его создание обусловлено страховыми интересами [17, с. 148].

Страховой интерес – это мера материальной заинтересованности в страховании. Он включает имущество, которое является объектом страхования, право на него или обязательство по отношению к нему, т.е. все то, что может быть предметом причинения материального ущерба страхователю или в связи с чем может возникнуть ответственность страхователя перед третьим лицом.

Страховой интерес бывает полным и частичным. Полный интерес – 100%-ный интерес страхователя в страхуемом объекте. Частичный интерес – интерес в какой-либо части общего интереса по имуществу, находящемуся на риске. Различают интересы страхователя и страховщика [19, с. 4].

К интересам страхователя относятся интерес владельца имущества, интерес подразумеваемый.

Интерес владельца имущества может заключаться не только в самом имуществе, но и в ответственности за убытки, которые могут возникнуть в связи с владением имуществом, т.е. потеря прибыли. Стандартные условия договора страхования обычно предусматривают покрытие страхованием только самого имущества, но в объем ответственности по страхованию может быть включено страхование и других интересов, связанных с имуществом. В любом случае интерес страхователя не должен превышать страховую сумму по договору, и это не дает оснований иметь право на двойное страхование. Подразумеваемый интерес представляет собой условие страхования, согласно которому страхователь необязательно должен иметь страховой интерес в страхуемом имуществе, но чтобы предъявить претензию по договору, ему необходимо иметь интерес в застрахованном имуществе во время наступления страхового случая [18, с. 225].

Интерес страховщика – это ответственность страховщика, оговоренная в условиях страхования. К этой ответственности страховщик имеет страховой интерес, заключающийся в возможности перестрахования, но не может произвести перестрахование на более широких условиях по сравнению с оригинальными [13, с. 201].

Между страхователем и страховщиком возникают отношения. Страховые отношения включают в себя две группы отношений: по уплате взносов в страховой фонд и по выплате страхового возмещения (страховой суммы).

Обе страховые операции выражают экономические отношения между всеми участниками страхового фонда, а не только отношения между страхователем и страховщиком [14, с. 23].

Взносы одних страхователей через некоторое время при помощи страхового механизма перейдут к другим страхователям в виде страхового возмещения, т.е. произойдут перемещение средств и смена собственника [18, с. 227].

Страхование ничего не создает. Оно только распределяет созданный общественный продукт, закрывая возникшие из-за стихийных бедствий и других причин перерывы в производстве, распределении, обмене и потреблении [17, с. 155].

Таким образом, страхование через присущую ему распределительную функцию содействует бесперебойности общественного воспроизводства на всех его стадиях. Страхование является методом формирования и использования страхового фонда.

2. Анализ роли страхования в экономике России

2.1. Общая характеристика рынка страховых услуг в России

Современное страхование в Российской Федерации исполняется в рамках концепции страховых институтов с сформированной инфраструктурой, значимым количеством страховых компаний, имеет регулятор страховой деятельности в лице департамента страхового рынка при Центральном банке РФ, существенную перестраховочную емкость страхового рынка, наличие зарубежного капитала, установившуюся концепцию нормативно-правовых действий, стабилизирующих область страхования, и прочие свойства, разрешающие формировать страховую отрасль как один из основных звеньев финансовой концепции страны.

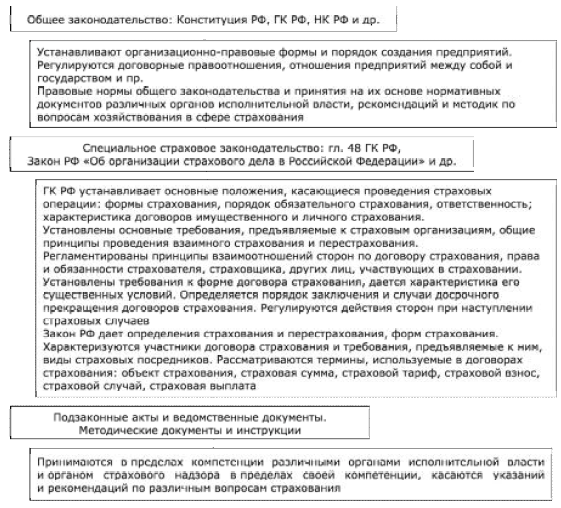

Правоотношения в сфере страхования подразделяются на правоотношения, связанные с формированием и использованием страховых фондов и правоотношения, связанные с деятельностью страховщиков во взаимодействии с кредитными учреждениями, органами государственной власти. Разный характер названных правоотношений влечет за собой особенности их правового регулирования. Система правового регулирования страхования (страховое право) в Российской Федерации представлена тремя уровнями: общим, специальным и ведомственным (рис. 2).

Первый уровень (общий) представлен нормативными правовыми актами. Это Конституция Российской Федерации [1], в которой закреплены права граждан и экономических субъектов в отношении собственности (статьи 35 и 8), в отношении личных прав (статьи 20 и 41), в отношении предметов ведения Российской Федерации, совместного ведения Российской Федерации и субъектов Федерации (статьи 71, 72, 73) и другие вопросы. Гарантированная Конституцией Российской Федерации свобода экономической деятельности дает возможность субъектам предпринимательской деятельности осуществлять и деятельность в сфере страхования.

Рисунок 2 - Уровни правового регулирования страхования в Российской Федерации [21, с. 45]

Гражданский кодекс Российской Федерации в части 1 (ГК РФ [2]) регламентирует понятия и общие вопросы сферы гражданских правоотношений, в том числе понятия физического и юридического лица; вопросы создания и ликвидации предприятий, их виды и формы; вопросы собственности; общие понятия сделок; договорные отношения и прочие вопросы обязательственного права, которые также имеют отношение и к сфере страхования.

Отношения между страхователями, страховщиками и выгодоприобретателями по сути являются гражданскими правоотношениями и осуществляются в соответствии с нормами гражданского законодательства. В случае, если обнаружены расхождения между правовыми нормами, регулирующими сферу страхования и нормами ГК РФ, приоритет отдается нормам ГК РФ, что устанавливается в пункте 2 статьи 3 ГК РФ: «Нормы гражданского права, содержащиеся в других законах, должны соответствовать настоящему Кодексу» [2].К первому уровню можно отнести также Налоговый кодекс Российской Федерации, другие федеральные законы.

Второй уровень (специальный) представлен главой 48 части 2 ГК РФ [3] «Страхование» и другими отраслевыми нормативными правовыми актами. Статьи 927 – 970 ГК РФ регламентируют вопросы договора страхования, являющегося основой правовых отношений между страховщиком и страхователем. В статье 970 ГК РФ определены виды страхования, в отношении которых применяются специальные законы: «к отношениям по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, медицинскому страхованию, страхованию банковских вкладов, страхованию пенсий и страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков». Это, в частности, Федеральный закон от 29.11.2010 года № 326-ФЗ «О медицинском страховании граждан в Российской Федерации» [4], законы от 25.04.2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [5], «О взаимном страховании» [6] и др.

Основные понятия и организационные вопросы страхования характера регулируются Законом Российской Федерации от 27.11.1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» (далее - Закон № 4015-1 [7]), нормы которого направлены на создание равных условий для всех участников страховой деятельности, гарантии защиты интересов страхователей, определяет правила организации страхования и пределы государственного регулирования отрасли.

На третьем уровне конкретизируются правоприменительные аспекты нормативных правовых актов специального уровня. Документы этого уровня представлены Указами Президента, постановлениями Правительства, подзаконными актами органов исполнительной власти. Если первый и второй уровни нормативной правовой базы государственного регулирования страхования определяют круг основных страховых понятий и содержат систему общих требований к договорам страхования; требования по отдельным вопросам осуществления страховой деятельности, то третий уровень регламентирует реализацию страховых прав и обязанностей, в том числе и через издание методических рекомендаций, писем, инструкций.

Таким образом, правовую основу страховой деятельности составляют законодательные и подзаконные акты по страхованию: Конституция РФ, общие положения 1 части ГК РФ, глава 48 «Страхование» в ГК РФ; Федеральный закон «Об организации страхового дела в Российской Федерации» и др. Отметим, что наличие специальных федеральных законов и других специальных правовых актов, регулирующих отдельные виды обязательного страхования, имеющих различные подходы и концепции, говорит об отсутствии в страховом законодательстве стройной иерархичной системы, что влияет на эффективность страховой защиты.

С 1 сентября 2013 года и по настоящий момент страховой надзор в Российской Федерации осуществляется департаментом страхового рынка при Центральном банке РФ.

Основные функции надзорного органа:

- совершенствование страхового законодательства, правил стандартизации, методик и других документов, регулирующих рынок страховых услуг в РФ;

- надзор за соблюдением требований законодательства участниками страхового рынка;

- расчет тарифных ставок по видам страхования, а также контроль за тарифной политикой страховых организаций;

- координация профобъединений страховщиков;

- контроль субъектов страхового рынка по части предупреждения их банкротства и восстановления платежеспособности.

Функции надзора за страховыми компаниями в Российской Федерации [14, с. 23]:

1. Разработка и внедрение проектов, регламентирующих нормативно-правовые акты в страховой сфере;

2. Опубликование официальных разъяснений, пояснений и комментариев нормативно-правовых актов, касающихся сферы страхования;

3. Контролирование соблюдения законности в области страховой деятельности;

4. Создание и применение санкций к участникам ранка страхования, которые нарушили законодательство, регулирующее страховую сферу;

5. Методологическое руководство ведомств, министерств, органов исполнительной власти в сфере страхования;

6. Проведение государственной политики в сфере страхования;

7. Профессиональная аккредитация и лицензирование участников рынка страховых услуг;

8. Международное представление интересов Российской Федерации, касающихся сферы страхования;

9. Защита социальных рисков посредством обязательных видов страхования;

10. Контроль за инвестиционной деятельностью, платежеспособностью и тарифной политикой страховых организаций.

2017 год стал удачным для страховщиков жизни, объем премий вырос в 1,5 раза. Инвестиционное страхование жизни, распространяемое через банковский канал продаж, осталось основным драйвером сегмента и рынка в целом.

В 2017 году страховщики потеряли несколько сегментов рынка: из-за изменения порядка субсидирования объем премий по страхованию сельскохозяйственных рисков упал на 60%, из-за снижения тарифов объем премий по ОСГОП сократился на 26%, а страхование ответственности застройщиков заменено отчислениями в государственный компенсационный фонд.

Сегмент добровольных non-life видов перешел в отрицательную зону во второй половине года, при этом количество договоров увеличилось почти на 25 миллионов. Поддержку сегменту оказали страхование от несчастных случаев, страхование имущества граждан и страхование финансовых рисков. А все добровольные виды страхования имущества, кроме страхования средств воздушного транспорта и страхования имущества физических лиц, показали отрицательную динамику. Объем премий по автокаско сокращается уже третий год подряд: рост продаж новых автомобилей не смог нивелировать снижение средней премии из-за распространения более дешевых договоров с франшизами.

ОСАГО остается самой проблемной частью рынка. Впервые с введения ОСАГО объем премий по этому виду сократился. Убыточность продолжает расти, введение натуральной формы возмещения ущерба не дало положительного эффекта. Судебные выплаты, по данным РСА, достигли рекордных 37 млрд рублей. Резко увеличилось количество убыточных регионов, а за несколько оставшихся прибыльных усиливается конкурентная борьба.

РНПК изменила ситуацию на рынке входящего перестрахования, став лидером по объему премий. Внутренний рынок показал положительную динамику.

К концу года количество участников рынка сократилось в основном за счет добровольно сдавших лицензии компаний. Увеличилось число сделок по приобретению мелких региональных страховщиков и слияний-поглощений (особенно в ОМС). Консолидация рынка усиливается, несмотря на резкое снижение доли ПАО «Росгосстрах». Сокращение продаж бывшим лидером привело к изменению долей других участников рынка, особенно в сегменте ОСАГО.

В 2017 году практически все крупные страховщики показали рост чистой прибыли. Исключением стал ПАО «Росгосстрах», убыток которого превысил 55 млрд рублей.

Основная задача 2017 года – сдвиг в лучшую сторону ситуации с ОСАГО, на наш взгляд, не выполнена.

Ключевые показатели деятельности страховщиков приведены в табл. 2.

Таблица 2

Ключевые показатели деятельности страховщиков

|

Наименование ключевых показателей деятельности страховщиков |

Единицы измерения |

2016 |

2017 |

Изменение за год |

|

Количество субъектов страхового дела (деятельность которых подлежит лицензированию) |

ед. |

364 |

309 |

-15,1% |

|

Количество заключенных договоров страхования |

ед. |

167 797 165 |

193 112 018 |

15,1% |

|

Количество урегулированных страховых случаев |

ед. |

21 513 186 |

28 480 733 |

32,4% |

|

Активы |

млн руб. |

1 871 403,2 |

2 429 688,2 |

29,8% |

|

Капитал |

млн руб. |

461 987,3 |

605 411,4 |

31,0% |

Источник: [24]

Таким образом, в 2017 г. количество субъектов страхового дела уменьшилось на 55 ед. (-15,1%), количество заключенных договоров страхования выросло на 15,1%, количество урегулированных страховых случаев выросло на 32,4%, активы и капитал выросли на 29,8% и 31% соответственно [30].

Топ-10 российских страховых компаний по объему сборов за 2017 год приведены в табл. 3.

Таблица 3

Топ-10 российских страховых компаний по объему сборов за 2017 год

|

Компания |

Доля рынка в 2017 году |

Изменение сборов премий в 2017 году |

Изменение доли рынка в 2017 году |

|

СОГАЗ |

13,3% |

15,8% |

0,9 п.п. |

|

Росгосстрах |

11,0% |

(23,1)% |

-4,5 п.п. |

|

АльфаСтрахование |

9,8% |

33,8% |

1,9 п.п. |

|

Сбербанк Страхование |

8,9% |

53,0% |

2,6 п.п. |

|

ВТБ Страхование |

7,9% |

33,5% |

1,5 п.п. |

|

Ингосстрах |

7,3% |

(3,4)% |

-0,9 п.п. |

|

РЕСО-Гарантия |

7,0% |

1,8% |

-0,4 п.п. |

|

ВСК |

5,1% |

22,4% |

0,6 п.п. |

|

Ренессанс Страхование |

3,9% |

15,7% |

0,2 п.п. |

|

Согласие |

2,7% |

(1,7)% |

-0,3 п.п. |

Источник: [25]

На первом месте находится страховая компания «СОГАЗ». Страховая Группа «СОГАЗ» основана в 1993 году и является одним из крупнейших в России страховщиков федерального уровня. Компания предоставляет более 100 программ страхования для частных лиц и предприятий самых разных сфер деятельности.

Надежность и финансовая устойчивость компаний Группы «СОГАЗ» подтверждена ведущими международными и российскими рейтинговыми агентствами. Качественная перестраховочная защита рисков, а также размеры страховых резервов и собственного капитала делают «СОГАЗ» самым надежным страховщиком в стране и гарантируют клиентам Группы высочайший уровень страховой защиты.

Группа «СОГАЗ» является признанным лидером в сфере корпоративного страхования. Компании доверяют свою страховую защиту системообразующие российские корпорации и их работники. В числе клиентов» СОГАЗа» – Группа «Газпром», ПАО «РЖД», ПАО НК «Роснефть», ГК «Росатом», ПАО «Северсталь», «Евраз Групп», ПАО «Силовые машины», ПАО «Объединенные машиностроительные заводы», а также тысячи других предприятий и организаций.

Второе место занимает ПАО СК «Росгосстрах». «Росгосстрах» — российская страховая компания, является одной из крупнейших по масштабам (присутствию в регионах), собранным страховым премиям, активам и резервам страховой организацией в России. На протяжении многих лет занимала первое место по объёмам собираемой страховой премии в стране. Относится к категории системообразующих российских страховых компаний.

На третьем месте находится «АльфаСтрахование». Группа «АльфаСтрахование» — крупнейшая российская частная страховая компания с универсальным портфелем услуг, включающим как комплексные программы защиты интересов бизнеса, так и широкий спектр страховых продуктов для частных лиц. Согласно лицензии, группа предлагает более 100 продуктов, включая продукты по страхованию жизни.

Группа «АльфаСтрахование» объединяет АО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь», ООО «АльфаСтрахование-ОМС», ООО «Медицина АльфаСтрахования» и входит в состав финансово-промышленного консорциума «Альфа-Групп».

2.2. Анализ состояния рынка страховых услуг и динамики его функционирования

Число страховых компаний в 2017 г. снизилось на 30 (в т. ч. на 8 страховщиков ОМС). Если в прошлые годы большая часть отзывов лицензий связана с невыполнением предписаний регулятора, то в 2017 г. 21 компания отказалась от лицензий добровольно.

С рынка ушли 5 страховщиков из ТОП-100. Крупнейшими из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия». Все компании, кроме АО «Страховое общество «ЖАСО», в год, предшествующий отзыву лицензии, показывали темп роста премий значительно больше рыночного (от 34% до 851%). Совокупная доля покинувших рынок компаний составила ~1,9%. В итоге на рынке на 31.12.2017 г. осталось 222 страховые и 4 специализированные перестраховочные компании, зарегистрированные в 37 субъектах РФ.

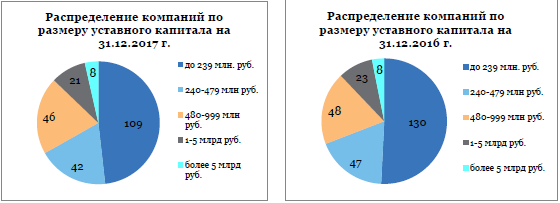

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными.

По данным Центрального банка России, совокупный уставный капитал российских страховщиков составляет 206,6 млрд рублей (на 31.12.2016 г. – 216,5 млрд рублей, на 31.12.2015 г. - 189,2 млрд рублей). Средний размер уставного капитала увеличился за год с 842 до 914 млн рублей. В случае принятия решения об увеличении минимального уставного капитала до 300 млн рублей основная часть мелких страховых компаний не сможет преодолеть данный порог.

Рисунок 3 - Распределение компаний по размеру уставного капитала на 31.12.2017 г. (слева) и на 31.12.2016 г. (справа) [27]

Сделки слияний-поглощений набирают обороты. 7 медицинских страховщиков были поглощены крупными игроками на рынке ОМС. Продолжается формирование страховых групп «ВСК» (интегрированы портфели ООО «СК «БИН Страхование» и некоторых других компаний по отдельным видам, приобретен контроль над ООО «ВСК — Линия жизни») и «Опора», объединены страховые активы группы «Ренессанс страхование» и группы «Благосостояние».

Наиболее значительной сделкой стал переход ПАО «Росгосстрах» под контроль ФК «Открытие». Бывший лидер рынка находится в очень сложном финансовом положении, как и его новый собственник. В итоге страховая компания попала в контур санации группы. Санация еще не завершена, и информация об условиях сделки отсутствует.

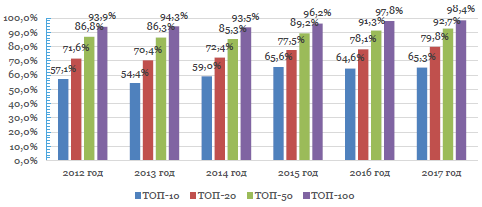

По всем группам компаний, кроме ТОП-10, концентрация достигла максимальных значений за последние 6 лет.

Рисунок 4 - Изменение концентрации страхового рынка, 2012-2017 гг. [27]

Темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 страховщиков жизни, которые наращивают объем премий гораздо быстрее среднерыночного. В ТОП-10 таких компаний только 3, и кроме того, негативное влияние оказало снижение доли ПАО «Росгосстрах».

Таблица 4

Темп роста премий по месту в рэнкинге, 2014-2017 гг.

|

Место в рэнкинге по объему премий |

2015/2014 |

2016/2015 |

2017/2016 |

|

ТОП-10 |

15,19% |

13,58% |

13,58% |

|

ТОП-20 |

10,92% |

16,16% |

16,16% |

|

ТОП-50 |

8,39% |

17,96% |

17,96% |

|

ТОП-100 |

6,67% |

17,28% |

17,28% |

|

с 11 по 21 |

-7,95% |

30,43% |

30,43% |

|

21-50 |

-5,77% |

29,83% |

29,83% |

|

21-100 |

-7,93% |

21,92% |

21,92% |

|

51-101 |

-11,36% |

8,56% |

8,56% |

|

21 и ниже |

-15,43% |

12,42% |

12,42% |

|

51 и ниже |

-23,92% |

-6,56% |

-6,56% |

|

В целом по рынку |

3,65% |

15,32% |

8,32% |

Источник: [27]

Компании, занимающие с 21 по 50 место, в отличие от прошлого года, показали темп роста ниже среднерыночного. Мелкие страховщики не выдерживают конкуренции и быстро теряют рыночные позиции.

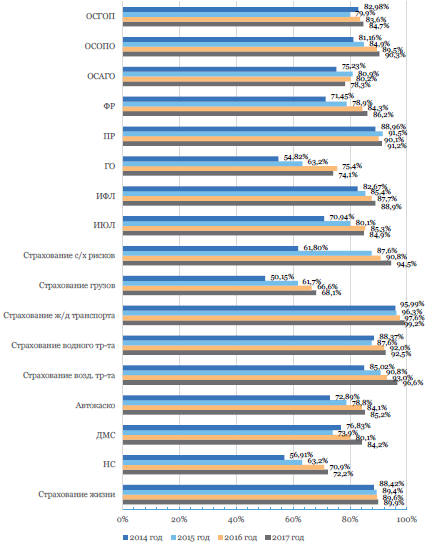

Усиление концентрации наблюдается по всем видам, кроме страхования ответственности, имущества юридических лиц и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов).

Рисунок 5 - Изменение доли ТОП-10 по видам страхования, 2014-2017 гг. [27]

Положительная динамика объема премий в 2017 году обеспечена страхованием жизни. Объем премий вырос на 8,3%, что соответствует уровню 2014 года. Объем выплат практически не изменился.

Таблица 5

Объем страховых премии и выплат

|

Страховые премии (млрд руб.) |

Темп роста премий (%) |

Страховые выплаты (млрд руб.) |

Темп изменения выплат (%) |

Коэффициент выплат, % |

|

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 год |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

Источник: [27]

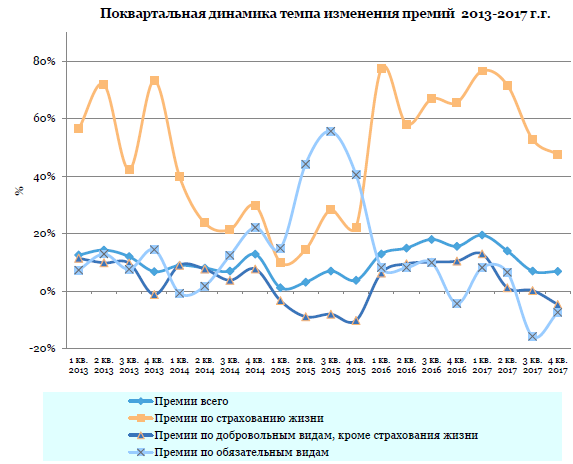

В целом по рынку темп роста премий превышает темп роста выплат, но большинство non-life компаний показывают противоположную тенденцию.

Рисунок 6 - Динамика темпа изменения премий и выплат , 2012-2017 гг. [27]

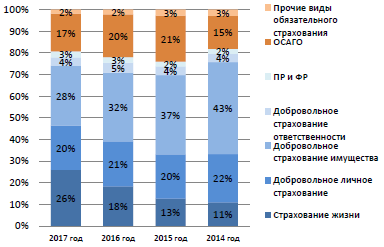

Наиболее существенные изменения коснулись страхования жизни и ОСАГО: доля страхования жизни за год выросла в 1,5 раза, доля ОСАГО продолжает сокращаться. Доли добровольного личного страхования, ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне.

Рисунок 7 - Структура страховых премий по видам страхования, 2014-2017 гг. [27]

Объем страховых премий по добровольным видам страхования за 2017 год составил 1,03 трлн рублей, по обязательным – 246,2 млрд рублей.

Сегмент добровольного non-life страхования, оживившийся в прошлом году, показал отрицательную динамику: объем премий сократился за год на 5,8 млрд рублей. В отличие от прошлого года, сократились премии по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности. Также продолжилось падение премий по страхованию всех средств транспорта, кроме воздушного, и страхованию грузов.

В структуре премий по добровольным видам на первом месте осталось страхование жизни (32%), а страхование средств наземного транспорта – на втором (15,8%). На ДМС приходится 13,6%, на страхование от несчастных случаев – 11,8%, на страхование имущества юридических лиц – 9,3%.

Рисунок 8 - Поквартальная динамика темпа изменения премий 2013-2017 гг. [27]

Далее рассмотрим каналы продаж на страховом рынке.

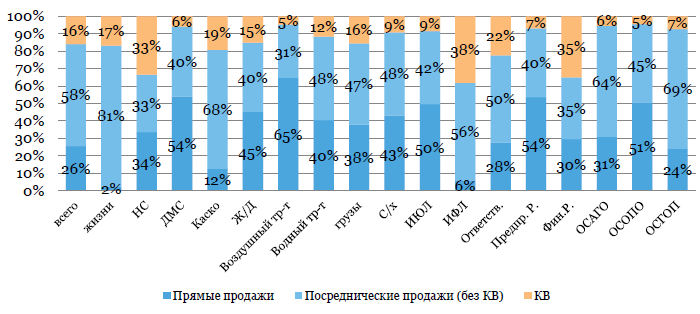

Доля договоров, заключаемых через посредников, в 2017 году по сравнению с прошлым годом выросла на 4,3 п. п. (74,5% против 70,2%).

При общем увеличении объема премий на 97 млрд рублей посредники принесли больше на 121,8 млрд рублей. Как и в прошлом году, более 80% прироста премий, полученных через посредников, обеспечил банковский канал.

Традиционно без участия посредников заключается более половины договоров по страхованию воздушного транспорта и ответственности их владельцев, ДМС, предпринимательских рисков, ОСОПО.

В сегментах страхования жизни и имущества физических лиц более 94% премий собирается через посредников.

Рисунок 9 - Прямые и посреднические продажи по видам страхования [27]

При этом основная активность банков теперь сосредоточена в сегментах страхования жизни и имущества граждан. Доля банковского канала в страховании жизни составила 88% против 84% в прошлом году, в страховании имущества физических лиц – 34,4% против 32,6%. В страховании финансовых рисков доля посредников-кредитных организаций снизилась с 61,5% до 38,6%, в страховании от несчастных случаев – с 53% до 40,7%.

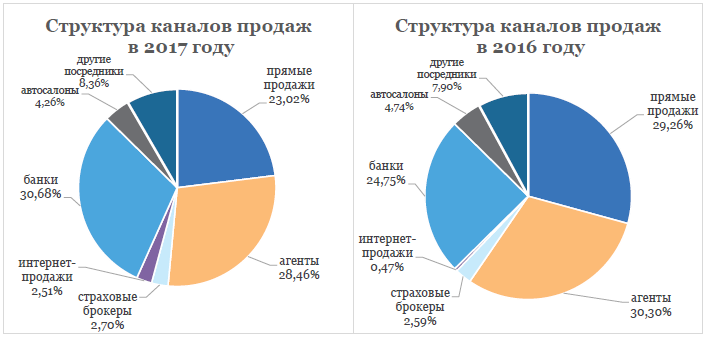

Рисунок 10 - Структура каналов продаж в 2017 (слева) и в 2016 году (справа) [27]

Ставки комиссионного вознаграждения в среднем по рынку по сравнению с прошлым годом продолжают расти. Максимальное КВ выплачивается по страхованию от несчастных случаев (в среднем 50,3%) и страхованию жизни заемщиков (45,6%). Размер комиссии по страхованию жизни продолжает сокращаться (17,2% в 2017 году, 19,1% в 2016 году, 26,5% в 2015 году).

Банковский канал стал самым распространенным способом продаж, сместив на 2 место традиционный агентский канал, при этом % комиссионного вознаграждения уменьшился до 24,8% против 26,5% в прошлом году. КВ занимает все большую долю в доходах кредитных организаций. В 2017 году банки получили от страховщиков 96,9 млрд рублей. По страхованию от несчастных случаев вознаграждение банкам составляет около 55,1% (в среднем по рынку – 50,3%), по страхованию имущества граждан - ~46,4% (в среднем по рынку -40,3%).

Интернет-продажи стремительно завоевывают рынок. В 2016 году объем премий составлял 5,5 млрд рублей, в 2017 году – уже 32 млрд рублей. Практически весь дополнительный объем премий получен за счет введения электронного ОСАГО.

Таким образом, 2017 год снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился. Многие крупные сегменты рынка общего страхования: КАСКО, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев. Регулятор пристально наблюдает за сложной ситуацией на рынке ОСАГО и держит руку на пульсе в отношении растущих продаж инвестиционного страхования жизни.

Таблица 6

Результаты продаж через посредников, 2016-2017 гг.

|

Посредники |

2017 год |

2016 год |

Изменение страховых премий-нетто, тыс. руб. |

||||||

|

Страховые премии-брутто, полученные через посредников, тыс. руб. |

Комиссионное вознаграждение, тыс. руб. |

% КВ |

Страховые премии-нетто, полученные через посредников, тыс. руб. |

Страховые премии-брутто, полученные через посредников, тыс. руб. |

Комиссионное вознаграждение, тыс. руб. |

% КВ |

Страховые премии-нетто, полученные через посредников, тыс. руб. |

||

|

страховые организации |

16 482 827 |

1 536 579 |

9,32% |

14 946 248 |

14 027 576 |

1 361 164 |

9,70% |

12 666 412 |

2 279 836 |

|

страховые брокеры |

34 490 036 |

4 222 161 |

12,24% |

30 267 875 |

30 489 771 |

3 086 298 |

10,12% |

27 403 473 |

2 864 402 |

|

кредитные оргaнизации |

391 237 172 |

96 858 552 |

24,76% |

294 378 620 |

291 549 570 |

77 366 060 |

26,54% |

214 183 510 |

80 195 110 |

|

автосалоны |

54 284 827 |

13 887 043 |

25,58% |

40 397 784 |

55 790 993 |

11 338 021 |

20,32% |

44 452 972 |

-4 055 188 |

|

туроператоры |

3 373 458 |

610 375 |

18,09% |

2 763 083 |

2 472 881 |

435 671 |

17,62% |

2 037 210 |

725 873 |

|

почта |

302 286 |

148 379 |

49,09% |

153 907 |

90 114 |

15 941 |

17,69% |

74 173 |

79 734 |

|

медицинские организации |

84 878 |

9 240 |

10,89% |

75 638 |

228 211 |

47 151 |

20,66% |

181 060 |

-105 422 |

|

другие юридические лица |

135 592 850 |

31 797 400 |

23,45% |

103 795 450 |

113 600 435 |

25 168 206 |

22,16% |

88 432 229 |

15 363 221 |

|

физические лица |

313 850 041 |

55 210 855 |

17,59% |

258 639 186 |

319 613 148 |

50 357 107 |

15,76% |

269 256 041 |

-10 616 855 |

|

ИТОГО |

949 698 375 |

204 280 584 |

745 417 791 |

827 862 699 |

169 175 619 |

658 687 080 |

86 730 711 |

||

Источник: [27]

По мнению страховщиков, страхование жизни останется драйвером роста рынка в ближайшие год-два, а повышение тарифов по ОСАГО и ожидаемый рост продаж новых автомобилей положительно повлияют на динамику общего страхования. Подтолкнуть к развитию рынок общего страхования способны новые технологии, которые, несмотря на многочисленные препятствия, планируют внедрять многие страховые компании.

2.3. Проблемы и перспективы развития страхования в России

Современное страхование в Российской Федерации исполняется в рамках концепции страховых институтов с сформированной инфраструктурой, значимым количеством страховых компаний, имеет регулятор страховой деятельности в лице Федеральной службы по финансовым рынкам, существенную перестраховочную емкость страхового рынка, наличие зарубежного капитала, установившуюся концепцию нормативно-правовых действий, стабилизирующих область страхования, и прочие свойства, разрешающие формировать страховую отрасль как один из основных звеньев финансовой концепции страны [10, с. 19].

Одной из наиболее актуальных проблем гармоничного формирования страховой сферы в Российской Федерации считается снижение социальной значимости страхования. Подобная тенденция проявляется в устойчивом сомнении страховщикам, падении спроса на добровольные виды страхования, очевидной конфронтации обширных кругов жителей в отношении торгующих подразделений страховых компаний [11, с. 468].

В последние годы страховая сфера формировалась в большей степени за счет внедрения новейших видов обязательного страхования и привлечения корпоративных страхователей. При этом главное внимание страховых компаний было сосредоточено на механизме администрирования поступлений страховых премий, однако, никак не в исследовании и учете заинтересованностей разных категорий клиентов [20, с. 629].

Обращает на себя внимание проблема отсутствие квалифицированных кадров в страховых фирмах, в частности, торгующих подразделениях, осуществляющих розничное страхование. Нередко страховые агенты имеют своей целью исключительно реализации страховых полисов и приобретение комиссионного вознаграждения. При этом ничтожное значимость обретают профессиональная квалификация, страховая культура и этика, круг интересов страхователей, потребность обслуживания соглашений страхования.

Выявление данных страховыми представителями о обстоятельствах страхования, страховых вариантах, изъятия с страхового возмещения, правах и обязательствах страхователей и т.д. в многочисленных вариантах носит незначительный вид, что в совокупности с отсутствием минимального страхового образования у многих потребителей страховых услуг приводит к несоответствию прогнозируемого и реального наполнения того или иного страхового продукта [22, с. 35].

Не менее острый характер обладают некоторые проблемы и противоречия, заложенные в законодательстве согласно страхованию. Более значимыми проблемами считаются: формирование материального интереса, установление стоимости собственности, обладающего вещественно- материальную форму, комбинация к установлению суммы ущерба, установление страхового происшествия, исключений из страхового покрытия, действий страховой компании в взаимоотношении ситуации и др.

Неоднозначность определения отмеченных определений в правилах страховых фирм со ссылкой на единые нормативно-правовые акты порождают отсутствие конкретного представления и трактовки основных определений соглашения страхования и, как следствие, снижение доверия к страховому законодательству равно как гаранту прав страхователя согласно соглашению страхования [23, с. 50].

Повышению качества страховых услуг и страховых взаимоотношений, бесспорно, станет содействовать формирование страхового образования.

Новые способности для квалифицированных кадров в страховой сферы имеют все шансы формироваться подобными тенденциями, как развитие целевых компаний в ведущих учебных заведениях с обучающими проектами как экономического маркетинга, так и менеджмента и маркетинга продаж страховых услуг; формирование центров обучения сертификации страховых агентов и страховых посредников и др.

Перспективы развития страхования в Российской Федерации непосредственно зависят от возможности наиболее интенсивного участия государства в функционировании страховой сферы, к примеру, в взаимоотношении применения механизмов субсидирования малообеспеченных граждан в получение страховой защиты и исследования областных проектов согласно страхованию с учетом потребностей, особенностей и специфики экономической политики, проводимой в субъектах РФ. Такой аспект к регулировке страховых действий, безусловно, станет обладать позитивное воздействие на подъем необходимости жителей в добровольных видах страхования.

Таким образом, именно социальная ориентированность государства в регулировании и поддержки области страхования станет содействовать увеличению эффективности страховой защиты населения.

ЗАКЛЮЧЕНИЕ

Страхование — это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счёт денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесённого субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Страховой рынок — это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга — страховая защита, формируются предложение и спрос на неё.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного из методов формирования и использования страхового фонда. Экономическая необходимость использования именно категории страхования для формирования и использования страхового фонда появляется тогда, когда государство лишено возможности широкого маневрирования финансовыми ресурсами хозяйственных звеньев (предприятий, организаций, обществ) и тем более средствами отдельных граждан. Имущественная обособленность хозяйств и семей граждан создаёт объективные условия для страховой защиты соответствующих объектов с помощью такого метода, как страхование.

В тот период развития экономики нашей страны, когда государственные предприятия не имели достаточной хозрасчётной самостоятельности, и государство могло широко маневрировать их финансовыми ресурсами, не было и острой необходимости использовать страхование в качестве методов страховой защиты имущества и доходов указанных предприятий. Переход на основы рыночного хозяйствования делает для них страхование необходимым.

В условиях перехода экономики на рыночные отношения существенно возрастает роль страхования в решении проблем страховой защиты общественного производства и жизненного уровня населения. Заканчивается период недооценки страхования как метода страховой защиты, поскольку страхование становится объективно необходимым элементом рыночных отношений. Происходит демонополизация страхового дела в стране и становление страхового рынка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ

- Федеральный закон от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

- Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

- Федеральный закон от 29.11.2007 N 286-ФЗ «О взаимном страховании»

- Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»

- Александров А.А. Страхование. – М.: ПРИОР, 2016. – 192 с.

- Архипов А.П. Страховой андеррайтинг. - М.: Юрайт, 2015. - 359 с.

- Базанов А.Н. Некоторые актуальные проблемы развития страхового рынка России / А.Н. Базанов // Страховое дело. – 2018. – №9. – С. 19-23

- Баканаев И. Л., Ашаганов, А. Ю., Цокаева, Л. А., Мовтигова, М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. – 2017. – № 23. – С. 468-471

- Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2016. – 256 с.

- Годин А.М., Демидов С.Р., Фрумина С.В. Страхование. - М.: Дашков и К, 2016. - 504 с.

- Голышева Е.Е., Сперанский С.Н., Тиомиров С.В. Факторы развития страхового рынка: региональный аспект. //Современные наукоемкие технологии. Региональное приложение. – 2017. - №1. – С. 23-25

- Гомель В.Б. Основы страхового дела. – М.: Московская финансово-промышленная академия, 2015. - 113 с.

- Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. - М.: Финансы и статистика, 2015. - 345 с.

- Денисова И.П. Страхование. – М.: Март, 2014. – 345 с.

- Ивасенко А.Г. Страхование: Учебное пособие / А. Г. Ивасенко, Я. И. Никонова. - М.:КНОРУС, 2015. - 320 с.

- Коваленко Н.В. О необходимости и возможности государственного участия в развитии страхового рынка России / Н.В. Коваленко // Страховое дело. – 2017. – №10. – С. 4-8

- Козловская А.И., Медведева Т.В. Рынок страхования в России: современное состояние и перспективы развития // Современные научные исследования и инновации. 2017. № 2. С. 271-277 Тихонова А.В., Бенько Е.В. Основные тенденции развития рынка страхования в России // Молодежный научный форум: общественные и экономические науки. - 2017. - № 11 (40). - С. 629-633

- Коломин Е.В. Проблемы обеспечения интересов населения на страховом рынке / Е.В. Коломин // Финансы. – 2017. – №9. – С. 43-47

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2018. – №3. – С. 35–40

- Никушина А.Е., Бенько Е.В. Трудности и перспективы развития страхового дела в РФ В сборнике: Экономическое развитие общества в современных кризисных условиях сборник статей международной научно-практической конференции. - Уфа, 2016. С. 50-52

- Обзор ключевых показателей деятельности страховщиков. – М.: Центральный банк Российской Федерации, 2018. – 41 с.

- Обзор рынка страхования в России. – М.: КПМГ в России и СНГ, 2018. – 40 с.

- Орлюк-Малицкая Л.А., Яновой С.Ю. Страхование. Практикум. - М.: Юрайт, 2016. - 575 с.

- Страховой рынок России в 2017 году. Аналитический обзор. – М.: Национальное рейтинговое агентство, 2018. – 26 с.

- Федорова Т.А. Страхование. - М.: Экономисть, 2016. - 875 с.

- Щербаков В.А., Костяева Е.В., Страхование. - М.: КНОРУС, 2015. - 320 с.

- Центральный банк Российской Федерации [Электронный ресурс]. – Режим доступа: cbr.ru

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Сущность, виды, процедура подготовки и заключения коммерческих сделок )

- Организация маркетинга на предприятии (теоретические аспекты) (Концептуальная модель в управлении)

- Организационная культура и ее роль в современных организациях. (Теоретические аспекты формирования организационной структуры)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА )

- Формы и системы оплаты труда на предприятии (Значение труда и заработной платы в условиях формирования рыночной экономики )

- Современный банковский маркетинг: методы и тенденции развития (Теоретические основы банковского маркетинга. 1.1Сущность, необходимость маркетинга в банковской сфере)

- Руководство, стили руководства (Теоретические основы формирования стиля руководства в организации )

- Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Коммерческие риски: понятие, классификация и способы их уменьшения)

- Обзор языков программирования высокого уровня (Редактор приложений в VBA)

- Субъекты предпринимательского права (Субъекты предпринимательского права )

- Теории происхождения государства (Теоретический аспект возникновения государства)

- Барьеры на пути эффективных коммуникаций(Теоретическая аспекты коммуникаций)