Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Коммерческие риски: понятие, классификация и способы их уменьшения)

Содержание:

Введение

В современной экономической теории и практике риск является одной из основополагающих категорий. Экономический риск классики рассматривают либо как возмещение возможного дохода вследствие принятого решения, либо как получение убытков (наступления неблагоприятных последствий) вследствие реализации неудачного решения.

Актуальность темы исследования. Все виды предпринимательской деятельности предприятия сопряжены с разнообразными рисками. С переходом к рыночным отношениям степень их влияния значительно возросла, что обусловлено ростом неопределенности факторов внешней среды, постоянным изменением конъюнктуры финансового рынка, расширением сферы финансовых отношений, появлением новых технологий и инструментов финансового менеджмента.

Проблема управления рисками является одной из ключевых в деятельности любого предприятия. Во–первых, это связано с тем, что степень принимаемого риска оказывает определяющее воздействие на формирование уровня доходности финансовых операций любого предприятия. Во–вторых, риски являются основной формой генерирования прямой угрозы не только утраты устойчивого положения предприятия, но и банкротства, так как потери, связанные с данными рисками, являются наиболее ощутимыми. В–третьих, необходимость наращивания инновационной активности предприятия в области разработки и реализации новых продуктов и технологий, использование венчурных форм финансирования усиливает рисковость среды бизнеса. В связи с этим, практически все решения, направленные на обеспечение прибыльной, рентабельной работы промышленного предприятия, повышение его рыночной стоимости и обеспечение финансовой безопасности, требуют владения теорией и методологией риск–менеджмента.

Объектом курсовой работы является торговое предприятие ООО «ОптРегионТорг».

Предметом курсовой работы являются коммерческие риски и методы их снижения на примере предприятия ООО «ОптРегионТорг».

Цель курсовой работы – оценка коммерческих рисков предприятия и способов их снижения на примере предприятия ООО «ОптРегионТорг».

Для достижения поставленной цели необходимо решить ряд задач:

- Рассмотреть теоретические аспекты коммерческих рисков.

- Провести обзор классификации коммерческих рисков.

- Рассмотреть пути снижения коммерческих рисков предприятия.

- Дать общую характеристику предприятия ООО «ОптРегионТорг».

- Провести оценку коммерческих рисков предприятия.

- Предложить меры по повышению эффективности управления рисками.

Структурно работы состоит из введения, основных частей, заключения, списка используемых источников и приложений.

Глава 1. Коммерческие риски: понятие, классификация и способы их уменьшения

Понятие и сущность коммерческих рисков

Прежде всего рассмотрим понятие коммерческого риска.

Наиболее распространенным является подход В.А. Боровковой, в соответствии с которым «риск, который возникает в процессе реализации закупленных товаров и услуг, называют коммерческим (торговым) риском. Автор, с одной стороны, проводит параллель между коммерцией и торговлей, что действительно отвечает этимологии приведенных понятий, а с другой – отходит от содержательной нагрузки понятия коммерческого риска, делая ударение не на характеристике действий как объекта риска (что?), а на месте их возникновения (где?). Кроме этого, достаточно дискуссионным является авторский акцент на возникновении коммерческих рисков исключительно во время реализации товаров, который ограничивает сферу коммерческой деятельности только операциями продаж (сбыта) [2; с. 316].

Аналогичные по содержанию определения коммерческих рисков приводят Н.И. Машина, Т.А. Бычикова, В.В. Лукьянова, С.М. Бычкова, В.М. Гранатуров, которые отмечают, что «этот вид рисков наиболее коварный и неопределенный, потому что вытекает из динамики продвижения товара или услуги на рынок» и «возникает в процессе реализации товаров и услуг, изготовленных или приобретенных предприятием». Авторы отмечают, что причинами такого риска могут быть снижение объемов реализации товаров, повышение цен закупки, потери товаров во время их транспортировки, хранения, продаж и т.д.

Принципиально другим является подход, в соответствии с которым коммерческий риск рассматривается безотносительно коммерческой деятельности и трактуется достаточно широко. Так, В.А. Абчук, не сосредотачиваясь на формулировании содержания, отмечает, что коммерческий риск может быть «расчетным, торговым и финансовым» [1; с. 119].

Аналогичный по широте понятия подход содержится в трудах И.Т. Балабанова, В.С. Ступакова, и В.С. Токаренко, которые рассматривают коммерческий риск как «опасность потерь (убытков) во время осуществления финансово–хозяйственной деятельности».

Существующие расхождения мнений по поводу сути коммерческого риска не позволяет даже определить общепризнанный перечень его признаков. Так, пытаясь охарактеризовать особенности коммерческого риска, Ю.И. Продиус делает вывод, что этот риск определяется убытками в коммерческой деятельности в результате принятия ошибочного решения и расходов на его реализацию, инфляции, ухудшения финансового положения предприятия, рискованного соглашения, недобросовестности работников и др. и может быть имущественным, торговым, производственным, транспортным, маркетинговым, а также инновационным. Как можно заметить, в соответствии с этим подходом происходит путаница в определении не только причин коммерческого риска, но и его видов, поскольку производственные риски даже по сфере деятельности не могут быть коммерческими [8; с. 204].

Учитывая отсутствие четкого понимания предмета исследования в научных кругах, по мнению автора, для определения сущности и значения коммерческого риска в системе хозяйственных рисков предприятия торговли целесообразно обратиться к трактовке понятия «коммерческая деятельность». В соответствии с определением словаря, коммерция (от лат. commercium – торговля) – это торговая, торгово-посредническая деятельность, участие в продаже или способствование продаже товаров и услуг.

Предпринимательский риск связан с реально происходящими процессами бизнеса. Среди этих процессов ключевую роль играют основные виды процессов деятельности, за которые клиент и платит деньги компании. В свою очередь, продажи, находясь на фронте деятельности предприятия в соприкосновении с внешней средой, двигают все остальные процессы в хозяйственном кругообороте [12; с. 276].

Таким образом, коммерческие риски относятся не только к группе ᅟпредпринимательских ᅟугроз, ᅟони ᅟтакже ᅟявляются ᅟчастью ᅟгруппы ᅟрисков ᅟоперационной ᅟдеятельности ᅟкомпании. ᅟВ ᅟлитературе ᅟприсутствует ᅟнесколько ᅟмнений ᅟна ᅟданный ᅟсчет. ᅟНекоторые ᅟавторы ᅟотождествляют ᅟих ᅟс ᅟвероятностью ᅟнеблагоприятных ᅟпоследствий ᅟрешений ᅟлюбой ᅟпредпринимательской ᅟдеятельности. ᅟСуществует ᅟтакже ᅟпозиция, ᅟчто ᅟкоммерческий ᅟриск ᅟсвязан ᅟс ᅟпроцессом ᅟреализации ᅟпродукта ᅟдеятельности ᅟпредприятия ᅟ(товаров, ᅟпродукции ᅟи ᅟуслуг). ᅟПри ᅟэтом ᅟв ᅟсостав ᅟдеятельности ᅟвключается ᅟкак ᅟпроизводство ᅟпродукции, ᅟтак ᅟи ᅟперепродажа ᅟтоваров [7; с. 109].

Рассмотрим ᅟосновные ᅟпричины ᅟвозникновения ᅟкоммерческих ᅟрисков, ᅟпоказанные ᅟна ᅟследующем ᅟрисунке.

Рис. 1. ᅟПричины ᅟвозникновения ᅟкоммерческих ᅟрисков

Рассмотрим ᅟболее ᅟподробно ᅟпредставленные ᅟпричины.

- Уменьшение ᅟпродаж ᅟтоваров, ᅟпродукции ᅟи ᅟуслуг ᅟв ᅟрезультате ᅟснижения ᅟспроса ᅟна ᅟрынке. ᅟЭто ᅟможет ᅟпроизойти ᅟвследствие ᅟдействий ᅟпрямых ᅟконкурентов, ᅟв ᅟсвязи ᅟс ᅟпоявлением ᅟна ᅟрыке ᅟтоваров–заменителей, ᅟиз–за ᅟснижения ᅟпокупательской ᅟспособности ᅟи ᅟт.д.

- Снижение ᅟкачественных ᅟхарактеристик ᅟпроизведенной ᅟпродукции ᅟили ᅟтовара ᅟв ᅟрезультате ᅟнеправильной ᅟили ᅟненадежной ᅟтранспортировки, ᅟскладирования. ᅟПотеря ᅟкачества ᅟоказываемых ᅟуслуг.

- Увеличение ᅟзакупочной ᅟцены ᅟтовара, ᅟприобретаемого ᅟдля ᅟдальнейшей ᅟперепродажи ᅟв ᅟпроцессе ᅟоптовой ᅟи ᅟрозничной ᅟторговли.

- Перебои ᅟв ᅟпоставке ᅟтоваров ᅟв ᅟкомпанию, ᅟпотери ᅟего ᅟв ᅟходе ᅟтранспортировки, ᅟхранения, ᅟдругих ᅟлогистических ᅟопераций, ᅟсвязанных ᅟс ᅟкоммерческой ᅟдеятельностью.

- Незапланированное ᅟуменьшение ᅟэффекта ᅟмасштаба ᅟв ᅟрезультате ᅟснижения ᅟторговых ᅟоборотов ᅟпо ᅟорганизационным ᅟи ᅟфинансовым ᅟпричинам, ᅟи, ᅟкак ᅟследствие, ᅟрост ᅟдоли ᅟусловно–постоянных ᅟрасходов, ᅟчто ᅟвлечет ᅟпадение ᅟрентабельности ᅟпродаж [1; с. 114].

- Внеплановый ᅟрост ᅟиздержек ᅟобращения ᅟи ᅟвнереализационных ᅟубытков ᅟза ᅟсчет ᅟначисленных ᅟштрафов, ᅟпени, ᅟдругих ᅟнеустоек, ᅟпошлин ᅟи ᅟотчислений ᅟи ᅟт.п.

Классификация коммерческих рисков

С ᅟриском ᅟпредприниматель ᅟсталкивается ᅟна ᅟразных ᅟэтапах ᅟсвоей ᅟдеятельности, ᅟи, ᅟестественно, ᅟпричин ᅟвозникновения ᅟконкретной ᅟрисковой ᅟситуации ᅟможет ᅟбыть ᅟочень ᅟмного. ᅟОбычно ᅟпод ᅟпричиной ᅟвозникновения ᅟподразумевается ᅟкакое–то ᅟусловие, ᅟвызывающее ᅟнеопределенность ᅟисхода ᅟситуации [11; с. 27].

Классификация ᅟкоммерческих ᅟрисков ᅟв ᅟзависимости ᅟот ᅟпричины ᅟвозникновения ᅟпоказана ᅟна ᅟследующем ᅟрисунке.

Рис. 2 ᅟ– ᅟКоммерческие ᅟриски ᅟв ᅟзависимости ᅟот ᅟпричины ᅟвозникновения

По ᅟсфере ᅟвозникновения ᅟпредпринимательские ᅟриски ᅟможно ᅟподразделить ᅟна ᅟвнешние ᅟи ᅟвнутренние.

Рис. 3. ᅟКоммерческие ᅟриски ᅟпо ᅟсфере ᅟвозникновения

Источником ᅟвозникновения ᅟвнешних ᅟрисков ᅟявляется ᅟвнешняя ᅟсреда ᅟпо ᅟотношению ᅟк ᅟпредпринимательской ᅟфирме. ᅟПредприниматель ᅟне ᅟможет ᅟоказывать ᅟна ᅟних ᅟвлияние, ᅟон ᅟможет ᅟтолько ᅟпредвидеть ᅟи ᅟучитывать ᅟих ᅟв ᅟсвоей ᅟдеятельности. ᅟК ᅟвнешним ᅟотносятся ᅟриски, ᅟнепосредственно ᅟне ᅟсвязанные ᅟс ᅟдеятельностью ᅟпредпринимателя [13; с. 56].

Источником ᅟвнутренних ᅟрисков ᅟявляется ᅟсама ᅟпредпринимательская ᅟфирма.

На ᅟследующем ᅟрисунке ᅟпоказаны ᅟвиды ᅟкоммерческих ᅟрисков ᅟв ᅟзависимости ᅟот ᅟдлительности.

Рис. 4 ᅟ– ᅟКоммерческие ᅟриски ᅟв ᅟзависимости ᅟот ᅟдлительности

К ᅟгруппе ᅟкратковременных ᅟкоммерческих ᅟрисков ᅟотносятся ᅟте ᅟриски, ᅟкоторые ᅟугрожают ᅟпредпринимателю ᅟв ᅟтечение ᅟконечного, ᅟизвестного ᅟотрезка ᅟвремени, ᅟнапример ᅟтранспортный ᅟриск, ᅟкогда ᅟубытки ᅟмогут ᅟвозникнуть ᅟво ᅟвремя ᅟперевозки ᅟгруза, ᅟили ᅟриск ᅟнеплатежа ᅟпо ᅟконкретной ᅟсделке [14; с. 302].

К ᅟпостоянным ᅟкоммерческим ᅟрискам ᅟотносятся ᅟте, ᅟкоторые ᅟнепрерывно ᅟугрожают ᅟпредпринимательской ᅟдеятельности ᅟв ᅟданном ᅟгеографическом ᅟрайоне ᅟили ᅟв ᅟопределенной ᅟотрасли ᅟэкономики, ᅟнапример ᅟриск ᅟнеплатежа ᅟв ᅟстране ᅟс ᅟнесовершенной ᅟправовой ᅟсистемой ᅟили ᅟриск ᅟразрушений ᅟзданий ᅟв ᅟрайоне ᅟс ᅟповышенной ᅟсейсмической ᅟопасностью.

Виды ᅟкоммерческих ᅟрисков ᅟв ᅟзависимости ᅟот ᅟправомерности ᅟпоказаны ᅟна ᅟследующем ᅟрисунке.

Рис. 5 ᅟ– ᅟКоммерческие ᅟриски ᅟв ᅟзависимости ᅟот ᅟдлительности

По ᅟстепени ᅟправомерности ᅟпредпринимательского ᅟриска ᅟмогут ᅟбыть ᅟвыделены: ᅟоправданный ᅟ(правомерный) ᅟи ᅟнеоправданный ᅟ(неправомерный) ᅟриски [18; с. 167].

Все ᅟпредпринимательские ᅟриски ᅟможно ᅟтакже ᅟразделить ᅟна ᅟдве ᅟбольшие ᅟгруппы ᅟв ᅟсоответствии ᅟс ᅟвозможностью ᅟстрахования.

Рис. 6 ᅟ– ᅟКоммерческие ᅟриски ᅟв ᅟсоответствии ᅟс ᅟвозможностью ᅟстрахования

ᅟПредприниматель ᅟможет ᅟчастично ᅟпереложить ᅟриск ᅟна ᅟдругие ᅟсубъекты ᅟэкономики, ᅟв ᅟчастности ᅟобезопасить ᅟсебя, ᅟосуществив ᅟопределенные ᅟзатраты ᅟв ᅟвиде ᅟстраховых ᅟвзносов. ᅟТаким ᅟобразом, ᅟнекоторые ᅟвиды ᅟриска, ᅟтакие, ᅟкак ᅟриск ᅟгибели ᅟимущества, ᅟриск ᅟвозникновения ᅟпожара, ᅟаварий ᅟи ᅟдр., ᅟпредприниматель ᅟможет ᅟзастраховать.

Риск ᅟстраховой ᅟ– ᅟвероятное ᅟсобытие ᅟили ᅟсовокупность ᅟсобытий, ᅟна ᅟслучай ᅟнаступления ᅟкоторых ᅟпроводится ᅟстрахование. ᅟВ ᅟзависимости ᅟот ᅟисточника ᅟопасности ᅟстраховые ᅟриски ᅟподразделяются ᅟна ᅟдве ᅟгруппы:

– ᅟриски, ᅟсвязанные ᅟс ᅟпроявлением ᅟстихийных ᅟсил ᅟприроды ᅟ(погодные ᅟусловия, ᅟземлетрясения, ᅟнаводнения ᅟи ᅟдр.);

– ᅟриски, ᅟсвязанные ᅟс ᅟцеленаправленными ᅟдействиями ᅟчеловека [16; с. 194].

Таким ᅟобразом, ᅟв ᅟпроцессе ᅟсвоей ᅟдеятельности ᅟкоммерсант ᅟможет ᅟстолкнуться ᅟс ᅟразличными ᅟвидами ᅟрисков. ᅟДля ᅟудобства ᅟанализа ᅟриски ᅟпринято ᅟклассифицировать.

Пути минимизации коммерческих рисков

Поскольку ᅟриски ᅟв ᅟкоммерческой ᅟдеятельности ᅟнеизбежны, ᅟпредприятие ᅟдолжно ᅟвыработать ᅟопределенную ᅟполитику ᅟв ᅟобласти ᅟриска ᅟв ᅟцелях ᅟнейтрализации ᅟрисков ᅟи ᅟуменьшения ᅟих ᅟпоследствий. ᅟМетоды ᅟснижения ᅟи ᅟнаправления ᅟвесьма ᅟмногообразны, ᅟпоскольку ᅟзависят ᅟот ᅟпрофиля ᅟдеятельности ᅟпредприятия, ᅟвнешних ᅟи ᅟвнутренних ᅟфакторов ᅟи ᅟличностных ᅟкачеств ᅟтех, ᅟкто ᅟпринимает ᅟрешение [3; с. 126].

Основными ᅟнаправлениями ᅟполитики ᅟриска ᅟявляются ᅟследующие, ᅟпоказанные ᅟна ᅟрисунке.

Рис. 7. ᅟ

Пути ᅟминимизации ᅟрисков

Политика ᅟизбежания ᅟриска ᅟсостоит ᅟв ᅟразработке ᅟтаких ᅟмероприятий, ᅟкоторые ᅟпозволяют ᅟполностью ᅟисключить ᅟконкретный ᅟвид ᅟхозяйственного ᅟриска. ᅟВ ᅟосновном ᅟэто ᅟдостигается ᅟпутем ᅟотказа ᅟот ᅟосуществления ᅟтаких ᅟхозяйственных ᅟопераций, ᅟуровень ᅟриска ᅟкоторых ᅟчрезмерно ᅟвысок. ᅟЭта ᅟполитика ᅟнаиболее ᅟпроста, ᅟно ᅟне ᅟвсегда ᅟэффективна, ᅟтак ᅟкак, ᅟизбегая ᅟрисков, ᅟпредприятие ᅟодновременно ᅟтеряет ᅟвозможность ᅟполучить ᅟдостаточно ᅟвысокую ᅟприбыль.

Наиболее ᅟпростое ᅟи ᅟприемлемое ᅟнаправление ᅟнейтрализации ᅟрисков ᅟзаключается ᅟв ᅟтом, ᅟчто ᅟкоммерческая ᅟорганизация ᅟможет ᅟотказаться ᅟв ᅟпроцессе ᅟведения ᅟхозяйственной ᅟдеятельности ᅟот ᅟсовершения ᅟфинансовых ᅟопераций, ᅟсвязанных ᅟс ᅟвысоким ᅟриском, ᅟт.е. ᅟуклониться ᅟот ᅟриска. ᅟВ ᅟтаких ᅟслучаях ᅟне ᅟвсегда ᅟполучают ᅟте ᅟрезультаты, ᅟкоторые ᅟмогли ᅟбыть ᅟдостигнуты, ᅟно ᅟзато ᅟэто ᅟпозволяет ᅟполностью ᅟизбежать ᅟпотенциальных ᅟпотерь. ᅟНо, ᅟк ᅟсожалению, ᅟэто ᅟне ᅟвсегда ᅟвозможно [5; с. 137].

Решения ᅟоб ᅟуклонении ᅟот ᅟопределенных ᅟрисков ᅟможет ᅟбыть ᅟпринято ᅟкак ᅟна ᅟпредварительной ᅟстадии ᅟпринятия ᅟрешения, ᅟтак ᅟи ᅟв ᅟдальнейшем. ᅟНо ᅟчаще ᅟвсего ᅟэто ᅟпроисходит ᅟвсе–таки ᅟна ᅟпредварительной ᅟстадии, ᅟтак ᅟкак ᅟотказ ᅟот ᅟпродолжения ᅟкоммерческой ᅟдеятельности ᅟможет ᅟпривести ᅟк ᅟбольшим ᅟфинансовым ᅟи ᅟдругим ᅟпотерям. ᅟПоэтому ᅟуклонение ᅟот ᅟриска ᅟиспользуют ᅟпри ᅟследующих ᅟусловиях:

- если ᅟуклонение ᅟот ᅟодного ᅟвида ᅟриска ᅟне ᅟвлечет ᅟза ᅟсобой ᅟвозникновение ᅟдругих ᅟвидов ᅟрисков;

- если ᅟуровень ᅟриска ᅟнамного ᅟвыше ᅟуровня ᅟвозможных ᅟдоходов ᅟкоммерческой ᅟсделки;

- если ᅟфинансовые ᅟпотери ᅟпо ᅟданному ᅟвиду ᅟриска ᅟторговое ᅟпредприятие ᅟне ᅟимеет ᅟвозможности ᅟвозместить ᅟза ᅟсчет ᅟсобственных ᅟфинансовых ᅟсредств ᅟиз–за ᅟбольших ᅟразмеров.

Однако ᅟне ᅟот ᅟвсех ᅟвидов ᅟкоммерческих ᅟрисков ᅟторговое ᅟпредприятие ᅟможет ᅟуклониться, ᅟв ᅟбольшей ᅟчасти ᅟоно ᅟсознательно ᅟидет ᅟна ᅟриск ᅟи ᅟзанимается ᅟкоммерческой ᅟдеятельностью. ᅟОдни ᅟвиды ᅟрисков ᅟпринимаются ᅟкак ᅟнеизбежные, ᅟдругие ᅟриски ᅟпринимаются ᅟпотому, ᅟчто ᅟнесут ᅟв ᅟсебе ᅟвозможность ᅟприбыли.

Политика ᅟпринятия ᅟриска ᅟозначает ᅟжелание ᅟи ᅟвозможность ᅟпокрытия ᅟриска ᅟза ᅟсчет ᅟсобственных ᅟсредств. ᅟТакая ᅟполитика ᅟуместна ᅟпри ᅟстабильном ᅟфинансовом ᅟсостоянии ᅟпредприятия, ᅟжелании ᅟрасширить ᅟдеятельность, ᅟоднако ᅟможет ᅟпривести ᅟк ᅟбольшим ᅟнеоправданным ᅟпотерям [17; с. 158].

Политика ᅟснижения ᅟриска ᅟпредполагает ᅟуменьшение ᅟвероятности ᅟи ᅟобъема ᅟпотерь. ᅟСуществуют ᅟметоды ᅟи ᅟприемы, ᅟс ᅟпомощью ᅟкоторых ᅟможно ᅟснизить ᅟриск ᅟкоммерческой ᅟдеятельности. ᅟНаиболее ᅟшироко ᅟиспользуемыми ᅟи ᅟэффективными ᅟметодами ᅟпредупреждения ᅟи ᅟснижения ᅟриска ᅟявляются ᅟследующие, ᅟпоказанные ᅟна ᅟрисунке.

Рис. 8. ᅟМетоды ᅟпредупреждения ᅟрисков

Страхование

Наиболее ᅟопасные ᅟпо ᅟсвоим ᅟпоследствиям ᅟкоммерческие ᅟриски ᅟподлежат ᅟнейтрализации ᅟпутем ᅟстрахования. ᅟВ ᅟнастоящее ᅟвремя ᅟрынок ᅟстрахования ᅟнасчитывает ᅟоколо ᅟ3000 ᅟстраховых ᅟкомпаний.

Прибегая ᅟк ᅟстрахованию, ᅟкоммерческая ᅟорганизация ᅟдолжна ᅟчетко ᅟопределить ᅟте ᅟвиды ᅟрисков, ᅟпо ᅟкоторым ᅟнеобходимо ᅟобеспечить ᅟстраховую ᅟзащиту. ᅟПри ᅟвыборе ᅟстраховой ᅟкомпании ᅟследует ᅟучитывать ᅟопределенные ᅟкритерии, ᅟа ᅟименно ᅟ— ᅟналичие ᅟлицензии, ᅟразмер ᅟуставного ᅟкапитала ᅟи ᅟсобственных ᅟсредств, ᅟразмер ᅟтарифов, ᅟиспользуемых ᅟстраховой ᅟкомпанией, ᅟфинансовая ᅟустойчивость ᅟстраховой ᅟкомпании ᅟи ᅟдр.

Взаимоотношения ᅟторгового ᅟпредприятия ᅟи ᅟстраховой ᅟкомпании ᅟосновываются ᅟна ᅟдоговоре ᅟстрахования ᅟ— ᅟсоглашения ᅟмежду ᅟстрахователем ᅟи ᅟстраховщиком, ᅟрегламентирующего ᅟих ᅟвзаимные ᅟправа ᅟи ᅟобязанности ᅟпо ᅟусловиям ᅟстрахования ᅟотдельных ᅟкоммерческих ᅟрисков.

Внешнее ᅟстрахование ᅟзаключается ᅟв ᅟпередаче ᅟриска ᅟ(ответственности ᅟза ᅟрезультаты ᅟнегативных ᅟпоследствий) ᅟза ᅟопределенное ᅟвознаграждение ᅟдругой ᅟорганизации ᅟ(страховой ᅟкомпании). ᅟСогласно ᅟроссийскому ᅟзаконодательству ᅟстраховать ᅟможно ᅟследующие ᅟсобытия, ᅟпоказанные ᅟна ᅟрисунке.

Рис. 9. ᅟОбъекты ᅟстрахования

Это ᅟможет ᅟбыть ᅟстрахование ᅟимущества ᅟпредприятия, ᅟгрузов ᅟпри ᅟтранспортировке, ᅟсотрудников ᅟот ᅟнесчастных ᅟслучаев ᅟи ᅟдругие ᅟвиды ᅟстрахования.

Внутреннее ᅟстрахование ᅟосуществляется ᅟв ᅟпределах ᅟсамого ᅟпредприятия. ᅟОно ᅟпроводится ᅟпутем ᅟсоздания ᅟспециальных ᅟфондов ᅟдля ᅟвозмещения ᅟубытков. ᅟПеречень ᅟтаких ᅟфондов ᅟи ᅟразмеры ᅟотчислений ᅟв ᅟних ᅟопределяются ᅟуставом ᅟпредприятия. ᅟИх ᅟисточником ᅟслужит ᅟприбыль. ᅟСтрахование ᅟраспространяется ᅟлишь ᅟна ᅟчасть ᅟимущества ᅟторгового ᅟпредприятия. ᅟТакое ᅟстрахование ᅟторговому ᅟпредприятию ᅟвыгоднее, ᅟнежели ᅟпривлечение ᅟдля ᅟэтой ᅟцели ᅟстраховой ᅟкомпании.

Диверсификация

Одним ᅟиз ᅟметодов ᅟснижения ᅟкоммерческих ᅟрисков ᅟявляется ᅟдиверсификация.

Диверсификация ᅟ(лат. ᅟ— ᅟизменение, ᅟразнообразие, ᅟ«диверсис» ᅟ— ᅟразный, ᅟ«фацио» ᅟ— ᅟделаю; ᅟрасширение ᅟассортимента ᅟтоваров, ᅟсфер ᅟдеятельности) ᅟпредставляет ᅟсобой ᅟпроцесс ᅟраспределения ᅟсредств ᅟмежду ᅟразличными ᅟобъектами, ᅟнепосредственно ᅟне ᅟсвязанными ᅟмежду ᅟсобой. ᅟЭто ᅟпозволяет ᅟснизить ᅟриск, ᅟтак ᅟкак ᅟтрудно ᅟпредположить, ᅟчто ᅟрисковая ᅟситуация ᅟвозникнет ᅟодновременно ᅟна ᅟвсех ᅟобъектах.

Различают ᅟнесколько ᅟформ ᅟдиверсификации:

- Диверсификация ᅟвидов ᅟхозяйственной ᅟдеятельности ᅟпредполагает ᅟиспользование ᅟразличных ᅟвозможностей ᅟдля ᅟполучения ᅟдохода ᅟи ᅟприбыли, ᅟт.е. ᅟвложение ᅟсредств ᅟодновременно ᅟв ᅟнесколько ᅟразных ᅟпредприятии, ᅟсоздание ᅟфилиалов ᅟв ᅟразличных ᅟрегионах ᅟи ᅟт.п. [9; с. 76]

- Диверсификация ᅟпоставщиков ᅟпредусматривает ᅟизобилие ᅟисточников ᅟпоступления ᅟтоваров.

- Диверсификация ᅟассортимента ᅟпредполагает ᅟвключение ᅟв ᅟассортимент ᅟпредприятия ᅟтоваров ᅟс ᅟпротивоположной ᅟнаправленностью ᅟспроса ᅟ(например, ᅟпрохладительные ᅟнапитки ᅟи ᅟгорячий ᅟчай ᅟв ᅟкафе). ᅟЭто ᅟпозволяет ᅟснижать ᅟэкономический ᅟриск ᅟв ᅟпериод ᅟвременного ᅟуменьшения ᅟспроса ᅟна ᅟотдельные ᅟтовары.

- Диверсификация ᅟпокупателей ᅟтоваров ᅟпозволяет ᅟрасширить ᅟграницы ᅟрынка ᅟна ᅟдругие ᅟтерритории ᅟи ᅟсегментырынка ᅟи ᅟувеличить ᅟтоварооборот.

- Диверсификация ᅟтак ᅟназываемого ᅟдепозитного ᅟпортфеля ᅟпредполагает ᅟразмещение ᅟвременно ᅟсвободных ᅟденежных ᅟсредств ᅟв ᅟразличных ᅟбанках, ᅟчто ᅟснижает ᅟриск ᅟих ᅟпотери ᅟпри ᅟбанкротстве ᅟбанка.

Лимитирование

Лимитирование ᅟпредполагает ᅟустановление ᅟсистемы ᅟограничений ᅟна ᅟвеличину ᅟсделки. ᅟЭто ᅟможет ᅟбыть ᅟограничение ᅟна ᅟмаксимальный ᅟобъем ᅟсделки ᅟс ᅟодним ᅟпартнером, ᅟмаксимальный ᅟразмер ᅟтоварного ᅟзапаса, ᅟмаксимальный ᅟразмер ᅟкредита, ᅟпредоставляемого ᅟодному ᅟпокупателю, ᅟмаксимальный ᅟразмер ᅟвклада ᅟв ᅟодном ᅟбанке ᅟи ᅟт.д.

Любое ᅟснижение ᅟриска ᅟимеет ᅟсвою ᅟцену. ᅟЭто ᅟтак ᅟназываемая ᅟплата ᅟза ᅟснижение ᅟриска. ᅟПри ᅟвнешнем ᅟстраховании ᅟплатой ᅟза ᅟснижение ᅟриска ᅟбудет ᅟвеличина ᅟстраховых ᅟвзносов; ᅟпри ᅟвнутреннем ᅟстраховании ᅟ— ᅟэто ᅟзатраты ᅟна ᅟсоздание ᅟрезервных ᅟфондов. ᅟИспользование ᅟдиверсификации, ᅟкак ᅟправило, ᅟведет ᅟк ᅟснижению ᅟприбыли ᅟот ᅟкаждого ᅟисточника ᅟдохода. ᅟАналогичное ᅟявление ᅟнаблюдается ᅟи ᅟпри ᅟлимитировании. ᅟСледовательно, ᅟвыбирая ᅟспособ ᅟснижения ᅟриска, ᅟнеобходимо ᅟучитывать его стоимость и целесообразность [4; с. 86].

Глава 2. Коммерческие риски и способы их уменьшения на примере компании ООО «ОптРегионТорг»

Общая характеристика компании ООО «ОптРегионТорг»

Компания "Оптовая Региональная Торговля" (ООО «ОптРегионТорг») была основана в 2010 году. На сегодняшний день она является серьезным и устойчивым игроком на рынке дистрибуции крупнооптовых партий продуктов питания российских региональных производителей.

Ассортимент продуктовых линеек находится в постоянном развитии – расширяется номенклатура, постоянно выявляются лучшие новинки и наиболее востребованные позиции ассортиментного ряда, предлагаемые российскими региональными производителями продукции.

Сегодня компания продолжает успешно развиваться, осуществляя поставки продукции в крупные сети розничной торговли. За семь лет своего присутствия на рынке ООО "Оптовая Региональная Торговля" заслужила репутацию надежного и стабильного партнера.

В 2017 году успешная деятельность компании была отмечена званием Лидер России 2017 г. и награждена дипломами программы Национального бизнес–рейтинга, согласно которым ООО "Оптовая Региональная Торговля" занимает почетные первые места в ТОП–100 поставщиков по РФ и в ТОП–40 по Москве. Целью компании является поставка высококачественных продуктов питания бакалейной и кондитерской группы по доступным ценам в магазины г. Москвы, Московской области и регионы ЦФО, а также построение стабильных и долговременных партнерских отношений с нашими партнерами.

Компания обладает оборудованными складскими площадями, современными средствами коммуникации и обработки заказов, квалифицированным персоналом. Доставка продуктов питания осуществляется с помощью собственных и привлечением арендованных автотранспортных средств.

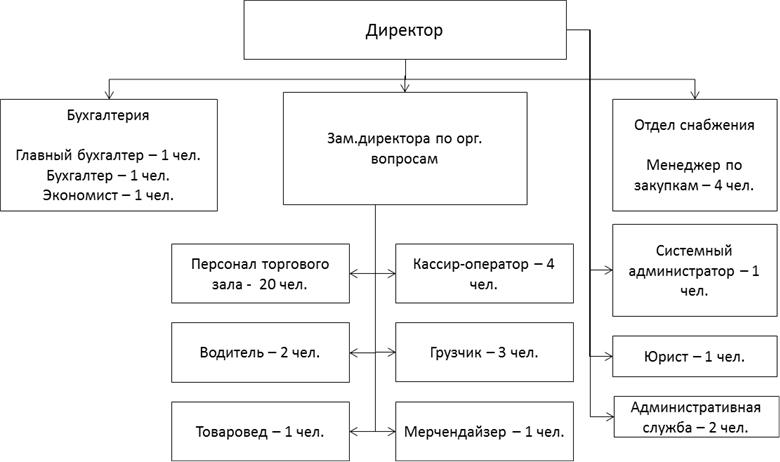

Проанализируем организационную структуру управления компанией ООО «ОптРегионТорг».

Рис. 10. Организационная структура компании ООО «ОптРегионТорг»

Представленная структура компании ООО «ОптРегионТорг» является линейной. Линейная организационная структура управления – это одна из простейших организационных структур управления. Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель–единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

Далее проведем обзор коммерческих рисков компании ООО «ОптРегионТорг».

Оценка коммерческих рисков компании ООО «ОптРегионТорг»

В настоящее время компания ООО «ОптРегионТорг» подвержена разного рода коммерческих рисков, рассмотренных в теоретической главе. Однако, учитывая специфику деятельности компании, основная группа рисков связана с платежами от покупателей – то есть с наличием дебиторской задолженностью. Проанализируем величину и динамику дебиторской задолженности компании.

Анализ дебиторской задолженности проводится на основе формы № 1 – бухгалтерский баланс и формы № 5.

Дебиторская задолженность отражается в балансе в двух подразделах в зависимости от сроков ее погашения:

- в течение 12 месяцев после отчетной даты;

- более чем через 12 месяцев после отчетной даты.

Дебиторская задолженность – это суммы, причитающиеся от покупателей и заказчиков. Ее доля в оборотных средствах средней российской организации составляет обычно не менее 20 – 30 %.

Рассчитаем долю дебиторской задолженности ООО «ОптРегионТорг» в общей величине оборотных активов.

В таблице 1 показан расчет доли дебиторской задолженности в общей величине оборотных активов.

Таблица 1 – Расчет доли дебиторской задолженности в общей величине оборотных активов ООО «ОптРегионТорг»

|

Показатель |

2016 |

2017 |

2018 |

|

Дебиторская задолженность, тыс. руб. |

86 105 |

90 637 |

140 202 |

|

Всего оборотные активы, тыс. руб. |

625 630 |

658 557 |

903 054 |

|

Алгоритм расчета |

=ДЗ / АКТИВ |

=ДЗ / АКТИВ |

=ДЗ / АКТИВ |

|

Доля дебиторской задолженности, % |

14% |

14% |

16% |

Представим полученные данные на рисунке 5.

2016 2017 2018

Рис. 11. Динамика доли дебиторской задолженности, %

Как видно из рисунка, на протяжении рассматриваемого периода происходит рост доли. При этом доля дебиторской задолженности в общей величине оборотных активов не превышает среднеотраслевые показатели.

В таблице 2 представлены данные, на основании которых проводится анализ структуры и динамики дебиторской задолженности.

Таблица 2 – Величина дебиторской задолженности, тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

|

Краткосрочная дебиторская задолженность |

74 051 |

79 761 |

124 780 |

|

расчеты с покупателями и заказчиками |

50 354 |

55 035 |

84 850 |

|

авансы выданные |

14 810 |

15 952 |

24 956 |

|

прочая дебиторская задолженность |

8 886 |

8 774 |

14 974 |

|

Долгосрочная дебиторская задолженность |

12 055 |

10 876 |

15 422 |

|

Итого дебиторская задолженность |

86 105 |

90 637 |

140 202 |

|

Всего оборотные активы |

625 630 |

658 557 |

903 054 |

Для внутреннего анализа привлекаются данные аналитического учета счетов, которые дают обобщенную информацию о расчетах с дебиторами.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. Количественный (оценочный) анализ дебиторской задолженности позволяет перейти к анализу качественного состояния дебиторской задолженности.

На протяжении всего рассматриваемого периода происходит колебание величины дебиторской задолженности.

На рисунке представлена динамика величины дебиторской задолженности.

2016 2017 2018

Рис. 12. Динамика величины дебиторской задолженности, тыс. руб.

Качественный анализ дебиторской задолженности позволяет определить динамику абсолютного и относительного размеров просроченной краткосрочной и долгосрочной дебиторской задолженности

Как видно из рисунка, с 2016 по 2018 год происходит существенное увеличение дебиторской задолженности – на 54 097 тыс. руб. К значительному росту неоправданной дебиторской задолженности ведут несоблюдение договорной и расчетной дисциплины и несвоевременное предъявление претензий по возникающим долгам.

На рисунке представлена динамика отдельных элементов дебиторской задолженности, тыс. руб.

2016 2017 2018

Рисунок 1 – Динамика отдельных элементов дебиторской задолженности, тыс. руб.

На уровень дебиторской задолженности влияют многие факторы: вид товаров, емкость рынка, степень насыщенности рынка данными товарами, принятая в организации система расчетов, платежеспособность покупателей и заказчиков и др.

Наступление кризиса и снижение эффективности многих хозяйствующих субъектов на рынке, являющихся контрагентами компании, вызвало увеличение дебиторской задолженности в 2017 году.

Далее проанализируем структуру дебиторской задолженности, представленную в таблице 3. Как видно из таблицы, краткосрочная дебиторская задолженность занимает существенную долю в общей величине текущих активов – 14% в 2016 году, однако в последующий период происходит увеличение до 16%.

Таблица 3 – Структура дебиторской задолженности

|

Показатель |

2016 |

2017 |

2018 |

Доля, % |

Доля, % |

Доля, % |

|

2016 |

2017 |

2018 |

||||

|

Краткосрочная дебиторская задолженность |

74 051 |

79 761 |

124 780 |

12% |

12% |

14% |

|

расчеты с покупателями и заказчиками |

50 354 |

55 035 |

84 850 |

8% |

8% |

9% |

|

авансы выданные |

14 810 |

15 952 |

24 956 |

2% |

2% |

3% |

|

прочая |

8 886 |

8 774 |

14 974 |

1% |

1% |

2% |

|

Долгосрочная дебиторская задолженность |

12 055 |

10 876 |

15 422 |

2% |

2% |

2% |

|

Итого дебиторская задолженность |

86 105 |

90 637 |

140 202 |

14% |

14% |

16% |

|

Всего оборотные активы |

625 630 |

658 557 |

903 054 |

100% |

100% |

100% |

Рассмотрим, что вызвало такое изменение. Расчеты с покупателями и заказчиками занимают долю в 8% в 2016 году, затем происходит увеличение доли до 9%. Рост вызван ослаблением эффективности деятельности компаний–контрагентов, их невозможностью вовремя оплачивать счета перед ООО «ОптРегионТорг». Прочая дебиторская задолженность занимает в 2016 года долю в 1%, однако в последующие периоды происходит увеличение до уровня 2%.

На следующем рисунке представлена структура дебиторской задолженности.

2016 2017 2018

Рис. 13. Структура дебиторской задолженности, %

В целом по результатам проведенного анализа дебиторской задолженности можно сделать вывод, что компания ООО «ОптРегионТорг» имеет крупную дебиторскую задолженность в виде расчетов с покупателями и заказчиками. Такая ситуация является негативным фактором функционирования компании и требует разработки ряда мер, направленных на повышение эффективности ее работы.

Далее проведем анализ эффективности использования дебиторской задолженности.

Таблица 4 – Данные для анализа эффективности управления дебиторской задолженностью, тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

|

Дебиторская задолженность |

86 105 |

90 637 |

140 202 |

|

Средняя дебиторская задолженность |

86 105 |

88 371 |

115 420 |

|

Объем продаж |

599 020 |

623 980 |

536 708 |

|

ТА – Текущие активы |

476 903 |

502 004 |

699 129 |

|

ДЗср – средний остаток дебиторской задолженности организации |

86 105 |

88 371 |

115 420 |

|

Оо – сумма однодневного оборота по реализации продукции в рассматриваемом периоде |

239 |

245 |

321 |

Рассчитаем коэффициенты и показатели эффективности управления дебиторской задолженностью.

- Коэффициент оборачиваемости дебиторской задолженности (Receivables Turnover, RT) – финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности.

Рассчитывается по следующей формуле:

(2.1)

(2.1)

где:

RT – коэффициент оборачиваемости дебиторской задолженности.

Объем продаж – годовой оборот компании.

Расчет средней величины дебиторской задолженности (ДЗ) осуществляется либо по средней арифметической простой, либо по средней хронологической (если величина выручки от реализация значительно изменялась по месяцам).

Рассчитаем коэффициент оборачиваемости ДЗ:

RT дз 2016 = 599 020 / 86 105 = 7

RT дз 2017 = 623 980 / 88 371= 7,1

RT дз 2018 = 536 708 / 115 420 = 4,7

Представим полученные результаты в графическом виде (рисунок 8).

2016 2017 2018

Рис. 14. Динамика коэффициент оборачиваемости дебиторской задолженности

Как видно из рисунка, на протяжении рассматриваемого периода происходит снижение коэффициента оборачиваемости, что является негативным фактором. В целом, нормативного значения коэффициента оборачиваемости дебиторской задолженности не существует, однако, чем значение больше, тем лучше.

Коэффициент показывает, насколько эффективно компания организовала работу по сбору оплаты за свою продукцию.

Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

- Период погашения дебиторской задолженности.

Период погашения дебиторской задолженности выражает оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется период сбора дебиторской задолженности (Collection Period, CP) и рассчитывается по следующей формуле:

(2.2)

(2.2)

где:

СР – Период погашения дебиторской задолженности.

Объем продаж – годовой оборот компании.

Этот показатель отражает среднее количество дней, необходимое для ее возврата.

Рассчитаем данный показатель:

СР дз 2016 = (86 105 / 599 020) *365 = 52

СР дз 2017 = (88 371 / 623 980)* 365= 51

СР дз 2018 = (115 420/ 536 708)*365= 77

Представим рассчитанный показатель в графическом виде на рисунке 9.

2016 2017 2018

Рис. 15. Период погашения дебиторской задолженности в днях

Как видно из рисунка, на протяжении рассматриваемого периода происходит рост периода погашения дебиторской задолженности. Это является негативным фактором функционирования компании.

Таким образом, проведенный анализ показал наличие в системе расчетов с платежами – существенная величина дебиторской задолженности, увеличивающаяся при этом на протяжении рассматриваемого периода.

Пути минимизации коммерческих рисков компании

избежание накопления дебиторской задолженности, должна разработать план и по уменьшению долгов дебиторов.

по снижению дебиторской задолженности показаны на следующем рисунке:

Рис. . Мероприятия по снижению показателей дебиторской задолженности

В целях повышения эффективности управления дебиторской задолженностью предлагается механизм взаимодействия предприятия с его контрагентами (на примере дебиторов) на основе результатов интегральной оценки контрагента.

Четыре блока кредитной политики по классификациям дебиторов представлены в виде матрицы. Необходимо отметить, что перечисленные в матрице меры могут меняться в зависимости от финансового состояния и уровня платежеспособности самого предприятия, что должно быть отражено в соответствующей форме в договорах. Предложенный подход к совершенствованию оперативного управления оборотными средствами, источниками их финансирования, циклами оборота и финансовыми потоками расширяет рамки традиционных методов анализа оборотных активов [6; с. 12].

Таблица 5 – Матрица условий кредитной политики*

|

Дебиторы Блоки кредитной политики |

Дебиторы с лучшим рейтингом |

Дебиторы с хорошим рейтингом |

Дебиторы со средним рейтингом |

Дебиторы с низким рейтингом |

|

|

Сумма дебиторской задолженности |

Допускается увеличение продаж в кредит |

Допускается увеличение продаж в кредит |

Установление лимита продаж в кредит на текущем уровне |

Сокращение продаж в кредит |

|

|

Частота заказов (количество заказов) |

Скидки с цены за каждый дополнительный заказ |

Скидки с цены при преодолении критического объема заказов |

Отсутствие скидок с цены независимо от количества заказов |

Отсутствие скидок с цены независимо от количества заказов |

|

|

Средний срок оборота (погашения) дебиторской задолженности |

Допускается увеличение срока погашения задолженности без наценки, но не дольше среднего срока |

Допускается увеличение срока погашения задолженности, но с наценкой, но не дольше среднего срока |

Не допускается увеличение срока погашения задолженности |

Не допускается увеличение срока погашения задолженности |

|

|

Просрочки погашения дебиторской задолженности за период исследования |

Возможна единичная просрочка без штрафных санкций |

Просрочки платежа сопровождаются штрафными санкциями |

Просрочки платежа сопровождаются штрафными санкциями |

Отказ в отгрузке до погашения просроченной задолженности |

|

*Примечания: Критический объем заказов – количество заказов в год, обеспечивающее переход дебитора в группу с более высоким рейтингом. Штрафные санкции устанавливаются в процентном соотношении к сумме задолженности и увеличиваются в зависимости от срока просрочки (например, 0,1 % в день).

На этапе применения штрафов и неустоек для предприятия имеет большое значение разработка шкалы штрафных санкций, регламентирующей возможность их применения в каждом конкретном случае. Например, предлагается установить определенный размер штрафов для организаций в зависимости от срока просрочки. Величина штрафов для каждой группы будет зависеть от количества дней, на которую производится задержка платежа, в соответствии со следующей шкалой штрафных санкций [15; с. 110].

Приведенная шкала штрафных санкций устанавливает фиксированную величину штрафов для каждого контрагента в зависимости от просрочки платежа.

Таблица 6 – Шкала штрафных санкций

|

Показатель |

0 дней |

0–30 дней |

30–60 дней |

60–90 дней |

Свыше 90 дней |

|

Процент от суммы просроченной дебиторской задолженности |

0 |

0,02 |

0,03 |

0,04 |

0,05 |

Неустойка начисляется в процентах от просроченной суммы за каждый день просрочки платежа (таким образом, по условиям договора, если контрагент производит задержку платежа на срок от 30 до 60 дней, он обязан уплатить неустойку в сумме 0,03% от просроченной суммы). После целесообразно в соответствии с методикой начисления штрафных санкций произвести начисление штрафов на задолженность контрагентов по тем договорам, по которым произведена задержка выполнения работ или оплаты [10; с. 69].

Таким образом, предложенные мероприятия позволят ускорить сроки погашения дебиторской задолженности, увеличить оборачиваемость оборотных средств, снизить зависимость от платежной дисциплины арендаторов.

Заключение

По результатам проведенной работы сделаем следующие выводы.

«Таким образом, по результатам проведенного анализа можно сделать следующие выводы»:

- ». На протяжении рассматриваемого периода происходит снижение коэффициента оборачиваемости дебиторской задолженности, что является негативным фактором. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта».

- » Увеличение периода погашения дебиторской задолженности является негативным фактором функционирования компании, поскольку чем больше период погашения, тем меньше доход от средств, вложенных в дебиторов. Во–вторых, в условиях инфляции возвращаемые должниками денежные средства в известной степени обесцениваются».

- »Увеличение доли дебиторской задолженности в величине текущих активов является негативным фактором функционирования предприятия, поскольку дебиторская задолженность означает временное отвлечение средств из оборота хозяйствующего субъекта и использование их в оборотах других хозяйствующих субъектов. Это на время уменьшает финансовые ресурсы и возможности, а следовательно, приводит к затруднению в выполнении своих обязательств. Следовательно, руководство компании должно принять и реализовать меры по снижению доли дебиторской задолженности».

- » Происходит увеличение среднего периода инкассации дебиторской задолженности, то есть времени получения или сбор предприятием денежных средств от его должников (дебиторов). Это является негативным фактором деятельности предприятия и требует от менеджеров предприятия оптимизации договорных и расчетных отношений с дебиторами – заказчиками и покупателями».

» Исходя из проведенного анализа дебиторской задолженности можно сделать вывод, что предприятие имеет определенные проблемы с дебиторами и все эти проблемы в отчетном году остались нерешенными».

» Необходимо постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным платежам, устанавливать определенные условия кредитования дебиторов, предлагать покупателям гибкую систему скидок, стимулирующую своевременную оплату за продукцию и другие виды экономического воздействия, следить за соотношением дебиторской и кредиторской задолженности».

» Работа с дебиторской задолженностью, то есть процесс управления ею, является важным моментом в деятельности любого предприятия и требует пристального внимания руководителей и менеджеров. Определение подходов к управлению дебиторской задолженностью, этапов и методов – проблема, которая не имеет однозначного решения, зависит от специфики деятельности предприятия и личных качеств руководства».

» Так как управление дебиторской задолженностью является составляющей системы управления предприятием, то сам процесс управления ею можно осуществлять этапами. Кроме того, управление дебиторской задолженностью происходит во времени, и естественно, что его необходимо представлять в виде некоторой этапной системы».

» Российские специалисты выделяют четыре основных направления работы по управлению дебиторской задолженностью»:

- » планирование размера дебиторской задолженности по компании в целом»;

- » управление кредитными лимитами покупателей»;

- » контроль дебиторской задолженности»;

- » мотивация сотрудников».

»Для управления дебиторской задолженностью предприятию необходима информация о дебиторах и их платежах: данные о выставленных дебиторам счетах, которые не оплачены на данный момент; время просрочки платежа по каждому из счетов; размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных фирмой нормативов; кредитная история контрагента (средний период просрочки, средняя сумма кредита)».

Список использованных источников и литературы

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. – М.: Вузовская книга, 2016. – 234 c.

- Балдин, К.В. Управление рисками в инновационно–инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. – М.: Дашков и К, 2015. – 418 c.

- Балдин, К.В. Управление рисками в инновационно–инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев, Р.С. Голов. – М.: Дашков и К, 2015. – 420 c.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: Монография / Е.Н. Барикаев, Н.Д. Эриашвили. – М.: ЮНИТИ, 2015. – 159 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. – Люберцы: Юрайт, 2016. – 211 c.

- Валеева Ю.С. Управление рисками в коммерческой деятельности предприятия / Ю.С. Валеева // Вестник Казанского государственного финансово–экономического института. 2018. № 2 (15). С. 12–16.

- Волошина М.В. Оценка коммерческих рисков предприятий в процессе анализа кредитоспособности / М.В. Волошина, О.В. Мигеева // Вестник Российского нового университета. Серия: Человек и общество. 2014. № 2. С. 109–114.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. – М.: Дашков и К, 2017. – 482 c.

- Воронцовский, А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. – Люберцы: Юрайт, 2016. – 414 c.

- Егоренков Г.А. Совершенствование системы управления рисками коммерческого предприятия на основе процессного и системного подходов / Г.А. Егоренков // Вестник Череповецкого государственного университета. 2016. № 2 (25). С. 69–73.

- Колесникова Т.Г. Особенности рисков в коммерческой деятельности на предприятии розничной торговли / Т.Г. Колесников // Сборник статей: Социальная сфера, экономика и управление: вопросы теории и практики сборник статей. Йошкар–Ола, 2017. С. 27–31.

- Лачкова В.Н. Теоретические основы коммерческих рисков предприятий розничной торговли / В.Н. Лачкова // Вестник Белгородского университета кооперации, экономики и права. 2013. № 1 (45). С. 276–281.

- Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. – М.: Дашков и К, 2018. – 256 c.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. – Ст. Оскол: ТНТ, 2017. – 448 c.

- Похмельнова В.В. Снижение рисков в коммерческой деятельности предприятия / В.В. Похмельнова // Сборник: Научные диалоги в эпоху инновационных преобразований общества Материалы Международной научно–практической конференции. 2017. С. 110–112.

- Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. – М.: Форум, 2017. – 240 c.

- Рязанова Т.В. Управление рисками коммерческого предприятия / Т.В. Рязанова // Экономика и управление в XXI веке: тенденции развития. 2013. № 9. С. 158–161.

- Саркисова, Е.А. Риски в торговле. Управление рисками: Практическое пособие / Е.А. Саркисова. – М.: Дашков и К, 2016. – 242 c.

- Сивцова Н.Ф. Прогнозные оценки коммерческих рисков промышленных предприятий / Н.Ф. Сивцова // Известия высших учебных заведений. Северо–Кавказский регион. Серия: Общественные науки. 2016. № S15. С. 79–81.

- Стребел, П. Грамотные ходы Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / П. Стребел. – М.: Олимп–Бизнес, 2017. – 208 c.

- Тепман, Л.Н. Управление рисками в условиях финансового кризиса: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. – М.: ЮНИТИ, 2018. – 295 c.

- Уродовских, В.Н. Управление рисками предприятия: Учебное пособие / В.Н. Уродовских. – М.: Вузовский учебник, ИНФРА–М, 2017. – 168 c.

- Бухгалтерская отчетность предприятия.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

Общество с ограниченной ответственностью "ОптРегионТорг» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Оптовая и розничная торговля продуктами питания |

по |

|||||||||||||

|

Организационно–правовая форма/форма собственности |

Общество |

||||||||||||||

|

с ограниченной ответственностью/Частная собственность |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

119 |

110 |

105 |

|||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

2 984 |

3 239 |

3 077 |

|||||||||

|

Доходные вложения в материальные ценности |

1 |

28 |

27 |

|||||||||

|

Финансовые вложения |

693 032 |

497 148 |

472 291 |

|||||||||

|

Отложенные налоговые активы |

709 |

497 |

472 |

|||||||||

|

Прочие внеоборотные активы |

2 283 |

980 |

931 |

|||||||||

|

Итого по разделу I |

699 129 |

502 004 |

476 903 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

67 |

55 |

52 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

2 526 |

963 |

915 |

|||||||||

|

Дебиторская задолженность |

140 202 |

90 637 |

86 105 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

45 783 |

47 463 |

45 090 |

|||||||||

|

Денежные средства и денежные эквиваленты |

15 346 |

17 436 |

16 564 |

|||||||||

|

Прочие оборотные активы |

– |

– |

– |

|||||||||

|

Итого по разделу II |

203 924 |

156 554 |

148 726 |

|||||||||

|

БАЛАНС |

903 054 |

658 557 |

625 630 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

20 |

14 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

21 |

21 |

21 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

12 625 |

12 625 |

11 994 |

||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

318 152 |

315 532 |

299 755 |

||||||||||||||

|

Итого по разделу III |

330 798 |

328 178 |

311 770 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

86 172 |

25 262 |

23 999 |

||||||||||||||

|

Отложенные налоговые обязательства |

114 |

972 |

923 |

||||||||||||||

|

Оценочные обязательства |

– |

– |

– |

||||||||||||||

|

Прочие обязательства |

206 |

207 |

197 |

||||||||||||||

|

Итого по разделу IV |

86 492 |

26 441 |

25 119 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

389 319 |

262 167 |

249 058 |

||||||||||||||

|

Кредиторская задолженность |

94 419 |

39 780 |

37 791 |

||||||||||||||

|

Доходы будущих периодов |

– |

– |

– |

||||||||||||||

|

Оценочные обязательства |

2 021 |

1 989 |

1 889 |

||||||||||||||

|

Прочие обязательства |

3 |

3 |

2 |

||||||||||||||

|

Итого по разделу V |

485 763 |

303 938 |

288 740 |

||||||||||||||

|

БАЛАНС |

903 054 |

658 557 |

625 630 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Отчет о финансовых результатах

Таблица Б.1

Отчет о финансовых результатах

за __год___ 2018 г.

|

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

|||||||

|

Организация |

Общество с ограниченной ответственностью "ОптРегионТорг» |

по ОКПО |

51268891 |

|||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7715213461 |

||||||||

|

Вид экономической деятельности |

Оптовая и розничная торговля продуктами питания |

по ОКВЭД |

71.11 |

|||||||

|

Организационно–правовая форма/форма собственности |

Общество с ограниченной ответственностью/Частная собственность |

|||||||||

|

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||

|

Единица измерения: |

тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||

|

Наименование показателя |

Код |

За год 2018 г. |

За год 2017 г. |

|

|

Выручка |

2110 |

536 708 |

623 980 |

|

|

Себестоимость продаж |

2120 |

(429 194) |

(512 029) |

|

|

Валовая прибыль (убыток) |

2100 |

107 514 |

111 951 |

|

|

Коммерческие расходы |

2210 |

(49 899) |

(48 068) |

|

|

Управленческие расходы |

2220 |

(12 707) |

(11 745) |

|

|

Прибыль (убыток) от продаж |

2200 |

44 908 |

52 138 |

|

|

Доходы от участия в других организациях |

2310 |

12 614 |

11 561 |

|

|

Проценты к получению |

2320 |

37 757 |

26 295 |

|

|

Проценты к уплате |

2330 |

(32 886) |

(4 521) |

|

|

Прочие доходы |

2340 |

6 554 |

13 817 |

|

|

Прочие расходы |

2350 |

(14 984) |

(10 975) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

53 962 |

88 315 |

|

|

Текущий налог на прибыль |

2410 |

(9 884) |

(23 553) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

–857 |

– 426 |

|

|

Изменение отложенных налоговых активов |

2450 |

212 |

4 |

|

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

45 148 |

67 192 |

- Обзор языков программирования высокого уровня (Редактор приложений в VBA)

- Субъекты предпринимательского права (Субъекты предпринимательского права )

- Теории происхождения государства (Теоретический аспект возникновения государства)

- Барьеры на пути эффективных коммуникаций(Теоретическая аспекты коммуникаций)

- Страхование и его роль в развитии экономики (Теоретические основы роли страхования в развитии экономики )

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Сущность, виды, процедура подготовки и заключения коммерческих сделок )

- Баланс и отчетность ( Бухгалтерская отчетность предприятия: состав, содержание и общие правила составления )

- Построение организационных структур (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ )

- Личное страхование и перспективы его развития в РФ (Сущность, значение и история развития личного страхования)

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНФЛИКТОВ В ТРУДОВОМ КОЛЛЕКТИВЕ))

- Оценка качества товаров (Теоретические аспекты оценки качества сухарных изделий)

- Руководство, стили руководства (Теоретические основы формирования стиля руководства в организации )