Центральный Банк РФ (РОЛЬ И ФУНКЦИИ ЦБ РФ В СОВРЕМЕННОЙ ФИНАНСОВОЙ СИСТЕМЕ )

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению деятельности ЦБ РФ.

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

Актуальность данной работы заключается в том, что в настоящее время деятельность ЦБ РФ приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Объектом данного исследования является Банк России.

Предметом – его роль в современной финансовой системе.

Целью курсовой работы является изучение деятельности ЦБ РФ.

Для достижения поставленной цели необходимо выполнить ряд задач:

- рассмотреть сущность, цели и задачи ЦБ РФ;

- изучить функции и роль ЦБ РФ;

- определить понятие и сущность денежно-кредитной политики;

- изучить виды денежно-кредитной политики;

- изучить инструменты денежно-кредитной политики;

- провести анализ динамики денежной массы.

Теоретическую основу исследования составляют положения и выводы, содержащиеся в трудах отечественных ученых в области банков и банковской системы: Баева Е.А., Скворцова К.В, Хайрулина Э.И.

Нормативную базу составили: Конституция Российской Федерации, Фе-деральные законы Российской Федерации «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», положения и указы Банка России.

Информационную базу составили статистические данные официального сайта Банка России.

В процессе исследования применялись такие методы познания как:

- статистическое наблюдение,

- анализ и синтез,

- сравнение и обобщение,

- классификация,

- экономико-математические методы.

Структура работы состоит из следующих элементов: введение, три главы, заключение.

ГЛАВА 1. РОЛЬ И ФУНКЦИИ ЦБ РФ В СОВРЕМЕННОЙ ФИНАНСОВОЙ СИСТЕМЕ

1.1 Сущность, цели и задачи ЦБ РФ

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР[1].

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии и в качестве основной функции — защита и обеспечение устойчивости рубля[2].

На сегодняшний день Центральный Банк России является неотъемлемой составной частью современной банковской системы. Банк соединяет в себе как черты коммерческого банковского учреждения, так и государственного ведомства, так как он выступает в роли главного регулятора банковской системы страны и обладает определенными властными полномочиями в части организации денежно-кредитного обращения. Характерной особенностью Центрального Банка является высокий уровень независимости от прочих государственных структур[3].

Структура Банка России состоит из центрального аппарата, главной инспекции кредитных историй, 22-х департаментов, трех главных управлений, 1-го, собственно говоря, Банка РФ, 20-ти национальных банков и почти 800 расчетно-кассовых центров (см. рисунок 1).

Рисунок 1 – Структура Банка России

Центральный Банк РФ (Банк России) является главным банком страны, подотчетным Государственной Думе, уставный капитал и другое имущество которого находится в федеральной собственности. Центральный Банк осуществляет свою деятельность в соответствии с Конституцией РФ, ФЗ «О Центральном Банке РФ (Банке России)», а также иными федеральными законами.

Центральный Банк РФ характеризуется следующими особенностями:

- регулирует сферу обращения наличной и безналичной денежной массы, обеспечивая тем самым кругооборот ресурсов и продукта;

- решает задачи влияния на экономическое развитие страны (особенно в периоды кризиса), проявляя себя при этом в качестве экономического института;

- выступает в роли торгового института, когда перераспределяет деньги за определенную плату, а также за счет хранящихся у него на счетах денежных средств одних коммерческих банков рефинансирует другие коммерческие банки;

- создает условия для сохранения покупательной способности денег и социальной стабильности общества[4].

Центральный банк соединяет в себе черты обычного коммерческого банковского учреждения, при этом обладая дополнительными функциями в области денежно-кредитного обращения.

К основным целям Центрального Банка можно отнести следующие:

- улучшение банковской сферы страны в целом;

- осуществление регулярного и эффективного выполнения всех расчетов;

- обеспечение надежности национальной валюты и ее курса по отношению к иностранным валютам.

Для достижения поставленных целей Центральный Банк должен выполнять следующие задачи:

- проводить эмиссию денег в стране, т.е. осуществлять выпуск денежной массы, в том количестве, которое будет достаточным для удовлетворения денежного обращения и не приведет к обесцениванию денег;

- в большей степени работать с коммерческими банками, а именно:

- определять для них нормы резервирования,

- хранить их кассовые резервы,

- выдавать им кредиты,

- проводить контроль с целью наиболее эффективной организации деятельности банковской системы,

- устанавливать порядок допуска коммерческого банка на банковский рынок и отзыва лицензий;

- быть основным расчетным центром при выполнении безналичных расчетов между коммерческими банками;

- оказывать помощь государству в выполнении экономических программ, работать на фондовом рынке, в частности, по размещению государственных ценных бумаг, а также хранить золотовалютные резервы;

- регулировать экономику страны посредством денежно-кредитных инструментов.

Таким образом, Центральный банк Российской Федерации — особый публично-правовой институт России, главный банк первого уровня, имеющий особые привилегии и полномочия. Банк России состоит из центрального аппарата, главной инспекции кредитных историй, 22-х департаментов, трех главных управлений, Банка РФ, 20-ти национальных банков и почти 800 расчетно-кассовых центров. Деятельность ЦБ РФ направлена на улучшение банковской сферы страны в целом, а также эффективного выполнения всех расчетов и обеспечение надежности национальной валюты.

1.2 Функции ЦБ РФ

Для достижения поставленных целей и задач, Банк России выполняет ряд функций:

- эмиссия кредитных денег – банкнот;

- обеспечение платежного оборота;

- контроль за деятельностью коммерческих банков;

- их рефинансирование;

- денежно-кредитное регулирование экономики;

- хранение официальных золотовалютных резервов (см. рисунок 2)[5].

Рисунок 2 – Функции ЦБ РФ

Отмеченные функции позволяют судить о многогранной деятельности Центрального банка. Рассмотрим подробнее каждую из функций.

1. Эмиссия кредитных денег – банкнот. В соответствии с п.1, ст.75 Конституции РФ денежная эмиссия, т.е. выпуск денежных средств в обращение, в РФ выполняется лишь исключительно Центральным Банком Российской Федерации[6]. Выпуск денег в оборот происходит постоянно. Главная цель эмиссии безналичных денег — удовлетворение дополнительной потребности субъектов рынка в оборотных средствах.

ЦБ РФ может осуществлять эмиссию денежных средств как в наличной, так и безналичной формах. Наличные деньги выпускаются в оборот, когда банки выдают деньги клиентам из операционных касс. При этом клиенты могут погашать банковские ссуды и сдавать деньги в банк. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам[7]. К безналичным деньгам относятся депозиты небанковского сектора в этих банках. Данные депозиты представляют собой денежные требования клиентов к своим банкам и, соответственно, обязательства банков по отношению к клиентуре.

2. Обеспечение платежного оборота. Наличные деньги, эмитируемые Центральным банком, поступают в обращение и изымаются из него через систему коммерческих банков при выполнении последними расчетно-кассовых и кредитных операций.

Центральный банк выступает банком для кредитных организаций, через которые эмитированные деньги непосредственно поступают в обращение. Технологически выпуск наличных денег в обращение происходит путем перевода наличных денег из межрегиональных хранилищ (резервных фондов центрального банка) в оборотные кассы ГРКЦ или РКЦ. Из оборотных касс ГРКЦ или РКЦ наличные деньги направляются в операционные кассы коммерческих банков для выдачи клиентам – юридическим или физическим лицам(см. рисунок 3)[8].

Рисунок 3 – Схема платежного оборота

Организация платежного обращения требует от Центрального банка серьезных материальных затрат. Они охватывают широкий спектр мероприятий – от использования новейших достижений техники в процессе изготовления денежных знаков до применения новейших технологий их обработки в процессе оборота, контроля количества и качества денежных знаков, изъятия из обращения негодных денежных знаков и их утилизации с соблюдением экологических требований.

3. Контроль за деятельностью коммерческих банков. Главной целью такого надзора является поддержание стабильности банковской системы и конкретного банка, защита интересов вкладчиков и кредиторов.

Так как Центральный Банк является ответственным за развитие и укрепление банковской системы, он осуществляет банковское регулирование и банковский контроль. В соответствии с декларированными ему полномочиями Центральный Банк РФ осуществляет контроль за соблюдением банковского законодательства и выполнением нормативных актов Банка России коммерческими банками.

В целях обеспечения устойчивой работы коммерческих банков и защиты интересов кредиторов ЦБ устанавливает ряд обязательных нормативов деятельности коммерческих банков. В число таких нормативов входят минимальный размер уставного капитала, показатель ликвидности баланса, размер обязательных минимальных резервов, которые размешаются коммерческими банками в ЦБ, а также предельно допустимые размеры риска на одного заемщика. Коммерческие банки обязаны предоставлять финансовые отчеты и финансовые документы ЦБ[9].

Важной частью деятельности Банка России является оценка кредитоспособности коммерческих банков, которая позволяет эффективно управлять кредитным риском, ликвидностью банка и координировать деятельность подразделений на рынке межбанковских операций. Кредитный рейтинг – интегральная оценка кредитоспособности заемщика, включает в себя оценку отдельных характеристик кредитоспособности клиента, совокупность которых составляет итоговую рейтинговую оценку[10].

Расчет рейтинга состоит из системы количественных и качественных показателей. Оценка финансового риска осуществляется на основе данных регулярной отчетности:

- формы 101 - Данные оборотной ведомости по счетам бухгалтерского учёта,

- формы 102 - Отчёт о финансовых результатах,

- формы 134 –Расчёт собственных средств (капитала), размещаемой на официальном сайте Банка России

- данных международных рейтинговых агентств (S&P, Moody’s, Fitch)[11].

Примером взаимодействия Центрального Банка РФ с коммерческими банками является установление им правил проведения банковских операций. Данные правила, разработаны в форме инструкций, положений, методик, приказов и призваны регламентировать операционную деятельность коммерческих банков, организацию внутреннего контроля и взаимодействия с другими экономическими субъектами.

Также Центральный Банк принимает решения о регистрации коммерческих банков, выдает и отзывает у них лицензии. Отзыв Банком России у коммерческих банков лицензии на осуществление банковских операций происходит по следующим причинам:

- неисполнением федеральных законов, регулирующих банковскую деятельность, нормативных актов Банка Росси;

- неспособностью удовлетворить требования кредиторов по денежным обязательствам;

- снижением размера собственных средств (капитала) ниже минимального значения уставного капитала и т.д.

Следует отметить, что в настоящее время наблюдается тенденция к снижению количества кредитных организаций в РФ (см. рисунок 4).

Рисунок 4 – Число кредитных организаций в РФ с 2013 по 2017 гг.

Так 2013 по 2017 гг. число кредитных организаций сократилось с 920 до 561, то есть практически на 40%.

4. Рефинансирование кредитных организаций. В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для кредитных организаций кредитором последней инстанции, организует систему рефинансирования[12].

Осуществляя операции рефинансирования кредитных организаций, Банк России обеспечивает, тем самым, регулирование ликвидности кредитных организаций при недостатке у них средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств.

Центральный банк РФ предоставляет кредиты кредитным организациям в валюте РФ, основываясь на основных принципах кредитования:

- срочность – все кредиты выдаются с условием возврата строго в указанный в генеральном договоре срок;

- возвратность – долг должен быть возвращен не только в определенный срок, но и в полной мере, с причитающимися банку процентами;

- принцип платности заключается в уплате вместе с основной суммой долга процентов, которые и станут вознаграждением кредитора (в нашем случае Банка России);

- неизменность условий кредитования. Согласно этому принципу, ни Банк России (кредитор), ни коммерческий банк (заемщик) не вправе нарушать условия договора, даже при серьезных колебаниях рынка;

- обеспеченность – кредит считается обеспеченным, если в день его выдачи рыночная стоимость залогового портфеля с учетом поправочных коэффициентов Банка России будет равна либо превысит не меньше суммы кредита с учетом процентов[13].

Порядок предоставления кредитов Банка России, регламентируется рядом нормативных актов:

- Указанием Банка России от 04.08.2003 № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой ценных бумаг): положение Банка России»;

- Указанием Банка России от 12.11.2007 года № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами: положение Банка России»;

- Указанием Банка России от 5 апреля 2002 года №1132‑У «О порядке взаимодействия Сводного экономического департамента Банка России и территориальных учреждений Банка России при предоставлении и погашении кредитов Банка России»;

- Указанием Банка России от 21 июня 2002 года №1167‑У «О порядке взаимодействия учреждений и подразделений Банка России при установлении лимита внутридневного кредита и кредита овернайт;

- Указанием Банка России от 8 мая 2002 года №1149‑У «О порядке взаимодействия учреждений и подразделений Банка России при осуществлении взыскания денежных средств с корреспондентского счета / субсчета (ов) кредитной организации, открытого(ых) в подразделении(ях) расчетной сети Банка России»;

- Указанием Банка России от 31 декабря 2002 года №1237‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в Банке России»;

- Указанием Банка России от 2 сентября 2002 г. №1190‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в кредитных организациях».

5. Денежно-кредитное регулирование экономики. Денежно-кредитное регулирование является одним из главных механизмов государственного регулирования экономики, с помощью этого механизма ЦБ РФ может влиять на объём денежной массы, процентных ставок, объемов кредитования и других параметров, определяющих спрос и предложение денег и цену национальной валютной единицы.

Центральный банк регулирует экономику не напрямую, а через денежно-кредитную систему. Он воздействует на кредитные институты, создавая при этом определённые условия для их функционирования, от данных условий будет зависеть направление деятельность коммерческих банков и других финансовых организаций, что в итоге и оказывает влияние на экономическое развитие страны.

6. Хранение официальных золотовалютных резервов. Золотовалютные резервы - это запасы золота и иностранных валютных средств, находящихся в распоряжении правительственных органов государственной власти и использующиеся для осуществления платежных операций по международным государственным, расчётам, внешнеторговым сделкам, погашению внутренних и внешних долговых обстоятельств государства.

Таким образом, ЦБ РФ выполняет ряд функций, которые обеспечивают эффективное воздействие в нужном государству направлении на кредитно-денежную сферу. Этими функциями определяется роль ЦБ РФ в современной финансовой системе.

ГЛАВА 2. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЦБ РФ

2.1 Понятие и сущность денежно-кредитной политики

Денежно–кредитная политика является направлением экономической политики, включает в себя все мероприятия, методы, инструменты, действия регулирующего характера, которые осуществляются непосредственно Центральным Банком[14].

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке. Субъектами денежно-кредитной политики выступают прежде всего центральный банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

Денежно-кредитная политика получила свое название под влиянием следующих факторов:

- направленность на регулирование денежной массы (предложения денег) через эмиссионный механизм;

- обеспечение регулирования предложения денег, используя кредитный механизм[15].

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

Осуществляя денежно-кредитную политику, Центральный Банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом.

Все цели денежно-кредитной политики можно разделить на 3 группы:

- стратегические (первичные) - это конечные цели, определяемые для экономической политики государства,

- промежуточные - характеризуются краткосрочностью и связанны со стратегическими целями, к ним относится регулирование денежной массы в обращении, оживление или сдерживание конъюнктуры на рынках, регулирование объемов инвестиций и т.д,

- тактические - Центральный Банк устанавливает, чтобы обеспечить достижение промежуточных целей (см. рисунок 5)[16].

Рисунок 5 – Цели кредитно-денежной политики

Основные принципы денежно-кредитной политики:

- несомненная приоритетность достижения и поддержания ценовой стабильности в сравнении с другими целями и задачами денежно-кредитной политики.

- режим плавающего обменного курса. Обменный курс в значительной степени определяется рыночными условиями без предварительного установления, желаемого или прогнозного значения.

- перспективный характер принятия решений, которые основываются на макроэкономической основе. Решения относительно параметров денежно-кредитной политики основываются на комплексном макроэкономическом анализе и прогнозе.

- прозрачность деятельности Центрального банка.

- институциональная, финансовая и операционная независимость Центрального банка. Центральный банк использует инструменты денежно-кредитной политики для достижения любых целей, которые будут угрожать достижению ценовой стабильности[17].

Таким образом, денежно-кредитная политика — это совокупность мероприятий центрального банка и правительства в области денежного обращения и кредита, осуществляемая с целью стабилизации совокупного объема производства, занятости и уровня цен.

2.2 Возможные виды денежно-кредитной политики

Можно выделить различные классификации денежно-кредитной политики, проводимой центральными банками. По цели политики различают стимулирующую и сдерживающую монетарную политику.

Стимулирующая монетарная политика (политика денежно-кредитной экспансии) проводится в период спада экономики и имеет целью стимулирование роста деловой активности в целях борьбы с безработицей. Заключается в проведении Центральным банком мер по увеличению предложения денег. Ее методами являются:

- снижение нормы резервных требований;

- снижение учетной ставки процента;

- покупка Центральным банком государственных ценных бумаг;

- ускорение оборачиваемости денежной единицы.

Сдерживающая монетарная политика (политика денежно-кредитных рестрикций) проводится в период эконмического подъема и направлена на снижение деловой активности в целях борьбы с инфляцией. Состоит в использовании Центральным банком мер по уменьшению предложения денег. К ним относятся:

- повышение нормы резервных требований;

- повышение учетной ставки процента;

- ограничение темпов роста денежной массы;

- продажа Центральным банком государственных ценных бумаг[18].

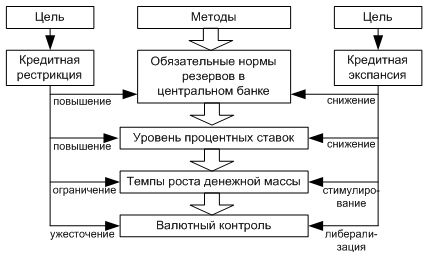

Применение данных методов схематично отражено на рисунке 6.

Рисунок 6 – Методы денежно-кредитной политики

Также различают жесткую и гибкую монетарную политику.

Жесткая монетарная политика - политика, направленная на поддержание на определенном уровне денежной массы.

Гибкая монетарная политика - политика, направленная на поддержание на определенном уровне ставки процента.

Выбор варианта монетарной политики определяется причиной изменения спроса на деньги. Если такой причиной является изменение скорости обращения денег, то реализуется гибкая монетарная политика, соответствующая горизонтальной или пологой кривой предложения денег (рисунок 7а).

Если же такой причиной является инфляция, то реализуется жесткая монетарная политика, соответствующая относительно вертикальной или крутой предложения денег (рисунок 7б)[19].

Рисунок 7 – Графики относительно жесткой и относительно гибкой денежно-кредитных политик

В крайних случаях график жесткой политики может быть представлен в виде вертикальной линии, график мягкой – горизонтальной.

Таким образом, вид денежно-кредитной политики зависит от ситуации в стране. Стимулирующая политика проводится в период спада экономики, сдерживающая в период подъема экономики. Если причиной изменения спроса на деньги является инфляция – проводится жесткая политика, если изменение скорости обращения – мягкая.

2.3 Инструменты денежно-кредитной политики

Основными инструментами денежно-кредитной политики, наиболее часто используемыми ЦБ, являются:

- установление обязательной нормы резервирования;

- регулирование процентной ставки;

- операции на открытом рынке;

- административные меры[20].

Рассмотрим данные инструменты подробнее.

По существующему законодательству коммерческие банки обязаны отчислять часть привлеченных средств на специальные счета в Центральном банке. Коммерческие банки создают резервы с целью компенсации ожидаемых потерь по ссудам и другим рискованным активам.

Резервы выполняют две основные функции:

- как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации;

- являются инструментом, используемым Центральным банком для регулирования объема денежной массы в стране.

Определение резерва на возможные потери по ссудам формируется на основе внутренней политики банка и Положения Банка России №254-П и состоит из нескольких этапов:

- оценка уровня финансового риска, бизнес-риска и кредитной истории банка-контрагента;

- вынесение профессионального суждения об уровне кредитного риска путем присвоения кредитного рейтинга банку-контрагенту;

- на основе полученного кредитного рейтинга и результатов оценки качества обслуживания долга определяется категория качества ссуды (стандартная, нестандартная, сомнительная, проблемная, безнадежная) и соответственная величина резерва на возможные потери по ссуде;

- расчет величины минимального резерва с учетом обеспечения[21] .

В рамках денежно-кредитного регулирования Банк России применяет широкий спектр процентных ставок, в том числе ломбардная, ставка овернайт и пр. Варьирование ими позволяет решать вопрос абсорбирования и предоставления ликвидности в зависимости от выбранного курса денежно-кредитной политики[22].

В системе процентных ставок Банка России особое место занимает ключевая ставка, которая с 2013 года выступает центральным инструментом регулирования ликвидности банковского сектора.

В настоящее время в мировой практике применяются два варианта манипулирования ключевой ставкой в ходе денежно-кредитного регулирования:

1. Система коридора процентных ставок (применяется в России), когда ключевая ставка становится центральной позицией коридора и приближение к ней достигается путем проведения аукционов, обеспечивающих абсорбирование и предоставление ликвидности.

2. Система нижней границы (Floor System), когда ключевая ставка рассматривается в качестве минимального значения, от которого отталкиваются ставки межбанковского рынка[23].

Несмотря на то, что и тот и другой вариант доказали свою действенность, будучи использованными в практике денежно-кредитного регулирования разных стран мира, в российской практике представляется целесообразным применение именно системы коридора ставок. Она позволяет сохранить работающий и управляемый межбанковский рынок, который способен реагировать на импульсы денежнокредитного регулирования Банка России.

Если углубиться в вопрос и начать рассматривать сущностное значение ключевой ставки, то она представляется процентным инструментом, который задействован в процессе абсорбирования и предоставления ликвидности на аукционной основе на срок 1 неделя. Эти условия позволяют сформировать процентный коридор, который обеспечивает пределы колебаний значений этого показателя (см. рисунок 8)[24].

Рисунок 8 - Коридор изменений процентной ставки Банка России

Следует подчеркнуть, что существующий коридор колебаний ключевой ставки Банка России работает по принципу передвижения границ при изменении значения ключевой ставки. В результате происходит регулирование величины банковской ликвидности вне зависимости от того, имеет место ее профицит или дефицит.

Операции на открытом рынке, под которыми понимаются купля-продажа Банком России государственных ценных бумаг, корпоративных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается советом директоров.

В соответствии с законом от 10 июля 2002 г. № 86-ФЗ (ред. от 27 октября 2008 г.) «О Центральном банке Российской Федерации (Банка России)» Банк России имеет право покупать и продавать векселя, имеющие товарное происхождение со сроком погашения не более 6 месяцев, покупать и продавать облигации, депозитные сертификаты и прочие ценные бумаги со сроком погашения не более 1 года[25].

Основная цель при этом — контроль над краткосрочными процентными ставками и размером денежной базы, чтобы таким образом влиять на денежную массу. Целевая процентная ставка достигается путём покупки или продажи государственных ценных бумаг, либо других финансовых инструментов. Такие индикаторы, как инфляция, процентные ставки и валютный курс, используются при проведении операций на открытом рынке.

Операции на открытом рынке - наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики ЦБ, обеспечивающий эффективное воздействие на денежный рынок и банковский кредит, а следовательно, и на всю экономику. Механизм операций на открытом рынке не сложен, что делает его привлекательным для использования.

Наряду с экономическими методами регулирования деятельности коммерческих банков ЦБ может использовать в этой области и административные методы воздействия.

К ним относится, например, использование количественных кредитных ограничений. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. Добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений в настоящее время используется не так активно, как раньше, а в некоторых странах вообще был отменен.

Центральный банк может также устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, ликвидности баланса, максимального размера риска на одного заемщика и еще ряд некоторых дополняющих.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов, Центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны Центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а может применяться в порядке исключительно вынужденных мер[26].

ГЛАВА 3. АНАЛИЗ ДИНАМИКИ ДЕНЕЖНОЙ МАССЫ

Одним из ключевых показателей, которые характеризуют денежно-кредитную политику Банка России, в частности денежный оборот, выступает денежная масса.

Под денежной массой принято понимать совокупность наличных и безналичных покупательских и платежных средств, обеспечивающих обращение товаров и услуг в экономике, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации), государство.[27]

Она имеет огромное экономическое значение. Изменение темпов роста денежной массы влияет на: занятость, процентные ставки, цены и объем производства. Следовательно, правительство государств в лице Центральных банков регулируют экономику страны посредством изменения денежной массы.

Для анализа происходящих изменений в денежной массе в финансовой статистике России используются денежные агрегаты:

- агрегат M0 — наличные деньги в обращении;

- агрегат M1 — агрегат M0 + средства предприятий на различных счетах в банках, вклады населения до востребования, средства страховых компаний;

- агрегат M2 — агрегат M1 + срочные депозиты населения в сберегательных банках, в том числе компенсации;

- агрегат M3 — агрегат M2 + сертификаты и облигации государственного займа[28].

В рамках данной работы проанализируем изменения агрегата М2 в РФ за 10-летний период на основе данных ЦБ РФ[29] (см. таблицу 2)

Таблица 2

Динамика изменения денежной массы (М2) в РФ за 2009-2018 гг.

(на начало года), млрд. руб.

|

год |

Денежная масса (М2) |

в т.ч. наличные деньги (М0) |

Доля М0 в М2 |

|

2009 |

12976 |

3795 |

29,2% |

|

2010 |

15268 |

4038 |

26,4% |

|

2011 |

20012 |

5063 |

25,3% |

|

2012 |

24205 |

5939 |

24,5% |

|

2013 |

27165 |

6430 |

23,7% |

|

2014 |

31156 |

6986 |

22,4% |

|

2015 |

31616 |

7171 |

22,7% |

|

2016 |

35180 |

7239 |

20,6% |

|

2017 |

38418 |

7715 |

20,1% |

|

2018 |

42442 |

8446 |

19,9% |

Анализ табличных данных показывает, что в структуре денежной массы России за рассматриваемый период доля наличных средств уменьшилась более чем на 10%, что свидетельствует о развитие безналичных расчетов и электронных денег. Но удельный вес наличных денег в денежной массе России еще достаточно велик. В начале 2018 года удельный вес наличных денег составил практически 20%.

Высокая доля наличных денег в России может свидетельствовать о возможных проблемах:

- развита теневая экономика,

- динамика инфляция относительно высока,

- существует недоверие населения к банковской системе и пр.

Перейдем к рассмотрению непосредственно динамики денежной массы (см. рисунок 8)

Рисунок 8 – Динамика денежной массы в РФ за 2009-2018 гг.,

млрд руб.

На диаграмме прослеживаем положительную динамику денежной массы, она увеличилась более чем в 3 раза за исследуемый период.

Таким образом мы можем сделать вывод, что Банк России осуществляет стимулирующую монетарную политику, увеличивая денежную массу и темпы роста валового внутреннего продукта, путем снижения ставки рефинансирования и нормы обязательного резервирования.

ЗАКЛЮЧЕНИЕ

Данная работа посвящалась изучению деятельности ЦБ РФ.

Центральный банк Российской Федерации — особый публично-правовой институт России, главный банк первого уровня, имеющий особые привилегии и полномочия. Банк России состоит из центрального аппарата, главной инспекции кредитных историй, 22-х департаментов, трех главных управлений, Банка РФ, 20-ти национальных банков и почти 800 расчетно-кассовых центров.

ЦБ РФ выполняет ряд функций, которые обеспечивают эффективное воздействие в нужном государству направлении на кредитно-денежную сферу, а именно:

- эмиссия кредитных денег – банкнот;

- обеспечение платежного оборота;

- контроль за деятельностью коммерческих банков;

- их рефинансирование;

- денежно-кредитное регулирование экономики;

- хранение официальных золотовалютных резервов

Этими функциями определяется роль ЦБ РФ в современной финансовой системе.

Денежно–кредитная политика является направлением экономической политики, включает в себя все мероприятия, методы, инструменты, действия регулирующего характера, которые осуществляются непосредственно Центральным Банком.

Вид денежно-кредитной политики зависит от ситуации в стране. Стимулирующая политика проводится в период спада экономики, сдерживающая в период подъема экономики. Если причиной изменения спроса на деньги является инфляция – проводится жесткая политика, если изменение скорости обращения – мягкая.

Основными инструментами денежно-кредитной политики являются:

- установление обязательной нормы резервирования;

- регулирование процентной ставки;

- операции на открытом рынке;

- административные меры.

Проведя анализ динамики денежной массы, мы вывили, что что Банк России осуществляет стимулирующую монетарную политику, увеличивая денежную массу и темпы роста валового внутреннего продукта, путем снижения ставки рефинансирования и нормы обязательного резервирования.

Таким образом, мы выполнили все поставленные задачи и достигли цели исследования.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (редакция от 07.03.2018)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (Редакция от 31.12.2017)

- «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004 N 254-П) (ред. от 14.11.2016) (Зарегистрировано в Минюсте России 26.04.2004 N 5774)

- Агаркова Л. В., Гурнович Т. Г. Управление инновационной активностью экономических субъектов // Финансово - экономические проблемы региона и учетноаналитические аспекты функционирования предпринимательских структур: сб. науч. тр. по матер. ежегод. 77-ой науч.-практ. конф., 2013

- Баева Е.А., Скворцова К.В. Центральный банк Российской Федерации: задачи и функции // материалы Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова; РАНХиГС, Тамбовский филиал. 2016

- Дубова С.Е., Егунова А.В., Шергин В.В. Коридор изменений процент-ной ставки Банка России // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2017. № 1 (31).

- Егунова А.В. Анализ эффективности применения современных инструментов ДКП на примере ключевой ставки Банка России // Проблемы экономики, финансов и управления производством. Сборник научных трудов вузов. Тридцать девятый выпуск. Иваново, ИГХТУ 2016

- Крупина Е. Ю., Латыпов Р. Р. Оценка и регулирование кредитного рис-ка по операциям на рынке МБК // Управление. Экономический анализ. Финансы сборник научных трудов. ФГБОУ ВО «Уфимский государственный авиационный технический университет», 2016.

- Лаврушин О.И. Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2014

- Поклонова Е.В., Казанцева Е.Е. Денежная масса в РФ // Достижения вузовской науки, 2016, № 26

- Полонский А.Э. Управление ликвидностью банковского сектора в условиях перехода к структурному профициту // Деньги и кредит. - №10. – 2016.

- Пронина О.В. Денежно- кредитная политика, ее цели и особенности проведения в России // Инновационная экономика – 2017, №11

- Улюкаев, А.В. Современная денежно – кредитная политика, Москва, Академия народного хозяйства, 2008

- Хайрулина Э.И. Анализ состояния ликвидности банковского сектора в Российской Федерации // Аллея науки, 2017, №9

- Денежно-кредитная политика: цели, инструменты, виды. Проблемы применения монетарного регулирования [Электронный ресурс] URL: http:// http://www.ekonomika-st.ru/ekonomika/ekon-teorija/ekon-teorija-72.html (Дата обращения: 04.08.2018)

- Виды кредитно-денежной политики [Электронный ресурс] URL: http://modern-econ.ru/makro/stabilizaciya/monetarnaya-politika/vidy.html (Дата обращения: 04.08.2018)

- Денежно-кредитная политика государства: цели и инструменты [Электронный ресурс] URL: https://www.inventech.ru/lib/macro/macro-0042/ (Дата обращения: 04.08.2018)

- Центральный банк Российской Федерации - Официальный сайт Банка России [Электронный ресурс] URL: https://www.cbr.ru/today/cbrf_itm/cbrf_sub/ (Дата обращения: 03.08.2018)

- Кредитно-банковская система – Экономическая теория [Электронный ресурс] URL: http://siblec.ru/index.php?dn=html&way=bW9kL2h0bWwvY29udGVudC8zc2VtL2NvdXJzZTY2L3RlbWFfNl8xLmh0bQ== (Дата обращения: 03.08.2018)

- Эмиссия денег [Электронный ресурс] URL: http://www.grandars.ru/student/finansy/emissiya-deneg.html (Дата обращения: 03.08.2018)

- Банк России как эмиссионный центр страны и организатор налично-денежного обращения – Электронное учебное пособие [Электронный ресурс] URL: http://eos.ibi.spb.ru/umk/7_4/5/5_R1_T7.html (Дата обращения: 03.08.2018)

- Роль ЦБ в экономике. Основные задачи ЦБ [Электронный ресурс] URL: http://www.tamognia.ru/faq/detail.php?ID=1568228 (Дата обращения: 03.08.2018)

- Функции межбанковского кредитного рынка [Электронный ресурс] URL: http://www.talkbanks.ru/lbas-73-1.html (Дата обращения: 03.08.2018)

- Денежно-кредитная политика ЦБ [Электронный ресурс] URL: http://www.grandars.ru/student/ekonomicheskaya-teoriya/monetarnaya-politika.html (Дата обращения: 04.08.2018)

- Денежно-кредитная политика государства: цели и инструменты [Электронный ресурс] URL: https://www.inventech.ru/lib/macro/macro-0042/ (Дата обращения: 04.08.2018)

- Денежная масса (национальное определение) – Официальный сайт Банка России [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=ms&pid=dkfs (Дата обращения: 05.08.2018)

- Показатели денежно-кредитной статистики (2008-2016 гг.) (Excel) – Официальный сайт Банка России [Электронный ресурс] URL: http://www.cbr.ru/statistics/credit_statistics/Surveys_Internet_Rus.zip (Дата обращения: 05.08.2018)

-

Центральный банк Российской Федерации - Официальный сайт Банка России [Электронный ресурс] URL: https://www.cbr.ru/today/cbrf_itm/cbrf_sub/ (Дата обращения: 03.08.2018) ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Баева Е.А., Скворцова К.В. Центральный банк Российской Федерации: задачи и функции // материалы Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова; РАНХиГС, Тамбовский филиал. 2016, с.12 ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (редакция от 07.03.2018) ↑

-

Кредитно-банковская система – Экономическая теория [Электронный ресурс] URL: http://siblec.ru/index.php?dn=html&way=bW9kL2h0bWwvY29udGVudC8zc2VtL2NvdXJzZTY2L3RlbWFfNl8xLmh0bQ== (Дата обращения: 03.08.2018) ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Эмиссия денег [Электронный ресурс] URL: http://www.grandars.ru/student/finansy/emissiya-deneg.html (Дата обращения: 03.08.2018) ↑

-

Банк России как эмиссионный центр страны и организатор налично-денежного обращения – Электронное учебное пособие [Электронный ресурс] URL: http://eos.ibi.spb.ru/umk/7_4/5/5_R1_T7.html (Дата обращения: 03.08.2018) ↑

-

Роль ЦБ в экономике. Основные задачи ЦБ [Электронный ресурс] URL: http://www.tamognia.ru/faq/detail.php?ID=1568228 (Дата обращения: 03.08.2018) ↑

-

Хайрулина Э.И. Анализ состояния ликвидности банковского сектора в Российской Федерации // Аллея науки, 2017, №9, с.152 ↑

-

Крупина Е. Ю., Латыпов Р. Р. Оценка и регулирование кредитного рис-ка по операциям на рынке МБК // Управление. Экономический анализ. Финансы сборник научных трудов. ФГБОУ ВО «Уфимский государ-ственный авиационный технический университет», 2016. С. 223 ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (редакция от 07.03.2018) ↑

-

Функции межбанковского кредитного рынка [Электронный ресурс] URL: http://www.talkbanks.ru/lbas-73-1.html (Дата обращения: 03.08.2018) ↑

-

Пронина О.В. Денежно- кредитная политика, ее цели и особенности проведения в России // Инновационная экономика – 2017, №11, с.15 ↑

-

Лаврушин О.И. Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2014 ↑

-

Улюкаев, А.В. Современная денежно – кредитная политика, Москва, Академия народного хозяйства, 2008, с.26 ↑

-

Пронина О.В. Денежно- кредитная политика, ее цели и особенности проведения в России // Инновационная экономика – 2017, №11, с.15 ↑

-

Денежно-кредитная политика: цели, инструменты, виды. Проблемы применения монетарного регулирования [Электронный ресурс] URL: http:// http://www.ekonomika-st.ru/ekonomika/ekon-teorija/ekon-teorija-72.html (Дата обращения: 04.08.2018) ↑

-

Виды кредитно-денежной политики [Электронный ресурс] URL: http://modern-econ.ru/makro/stabilizaciya/monetarnaya-politika/vidy.html (Дата обращения: 04.08.2018) ↑

-

Денежно-кредитная политика государства: цели и инструменты [Электронный ресурс] URL: https://www.inventech.ru/lib/macro/macro-0042/ (Дата обращения: 04.08.2018) ↑

-

«Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004 N 254-П) (ред. от 14.11.2016) (Зарегистрировано в Минюсте России 26.04.2004 N 5774) ↑

-

Егунова А.В. Анализ эффективности применения современных инструментов ДКП на примере ключевой ставки Банка России // Проблемы экономики, финансов и управления производством. Сборник научных трудов вузов. Тридцать девятый выпуск. Иваново, ИГХТУ 2016, С.43 ↑

-

Полонский А.Э. Управление ликвидностью банковского сектора в условиях перехода к структурному профициту // Деньги и кредит. - №10. – 2016. – С. 3 ↑

-

Дубова С.Е., Егунова А.В., Шергин В.В. Коридор изменений процент-ной ставки Банка России // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2017. № 1 (31). С. 7. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (редакция от 07.03.2018) ↑

-

Денежно-кредитная политика государства: цели и инструменты [Электронный ресурс] URL: https://www.inventech.ru/lib/macro/macro-0042/ (Дата обращения: 04.08.2018) ↑

-

Поклонова Е.В., Казанцева Е.Е. Денежная масса в РФ // Достижения вузовской науки, 2016, № 26 с. 134 ↑

-

Агаркова Л. В., Гурнович Т. Г. Управление инновационной активностью экономических субъектов // Финансово - экономические проблемы региона и учетноаналитические аспекты функционирования предпринимательских структур: сб. науч. тр. по матер. ежегод. 77-ой науч.-практ. конф., 2013. С. 420 ↑

-

Денежная масса (национальное определение) – Официальный сайт Банка России [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=ms&pid=dkfs (Дата обращения: 05.08.2018)

Показатели денежно-кредитной статистики (2008-2016 гг.) (Excel) – Официальный сайт Банка России [Электронный ресурс] URL: http://www.cbr.ru/statistics/credit_statistics/Surveys_Internet_Rus.zip (Дата обращения: 05.08.2018) ↑

- Экономическая сущность и функции кредита.

- .Влияние кадровой стратегии на работу организации на рынке труда.

- Роль мотивации в поведении организации (Виды мотивации )

- Организация биржевой торговли (Исторические сведения о возникновении биржевой торговли)

- ШРИФТ И ШРИФТОВАЯ КОМПОЗИЦИЯ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

- Шрифты. Классификация шрифтов (Шрифты в дизайне)

- Учет финансовых результатов и составление отчетности (Понятие финансовых результатов деятельности организации)

- Менеджмент человеческих ресурсов (Сущность менеджмента человеческих ресурсов )

- Инструментарий проектного управления предприятия

- Теоретические основы анализа рисков коммерческого предприятия

- Легальность и легитимность (Легальность государственной власти как правовая категория )

- Понятие пенсии по потере кормильца