Учет наличных денежных средств в кассе предприятия (на примере ООО «Купер»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определена тем, что в связи с постоянно меняющейся экономической ситуацией проблема определения финансового положения организации выходит на первый план. Все более актуальным становится анализ денежных потоков организации на основе данных отчета о движении денежных средств. Информационная значимость данного отчета возрастает в связи с тем, что именно денежные потоки являются одними из первых показателей, которые позволяют выявить потенциальные проблемы организации. Правильно поставленная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Цель работы состоит в отражении учета наличных денежных средств в кассе предприятия;

Достижение цели планируется за счет следующих задач:

- рассмотреть экономическую сущность, цели и организация управления денежными средствами;

- отразить синтетический и аналитический учет операций с денежными средствами;

- представить краткую характеристику основных направлений деятельности организации выбранной в качестве объекта исследования;

- описать организацию учета наличных денежных средств в исследуемой организации;

- отразить учет наличных денежных средств в кассе.

Объектом исследования выступило общество с ограниченной ответственностью «Купер».

Предмет исследования обусловлен учетом наличных денежных средств в кассе предприятия.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОПЕРАЦИЙ С НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ

1.1. Экономическая сущность, цели и организация управления денежными средствами

Важность управления денежным оборотом на предприятии в сложившихся современных условиях ориентируется их вспомогательным значением с учёта позиции технологии изготовления продукции. Денежные средства, которыми обладает организация, немедленно пускаются в оборот, то есть используют их для приобретения ресурсов и выполнения обязательств перед государством, собственниками и контрагентами. В принципе можно сказать, что любой бизнес или проект начинается с вложения денежных средств ими и завершается выполнения цели создания проекта: в начале проекта денежные средства инвестируются, т.е. вкладываются в проект, затем в равной степени извлекаются обратно в форме выручки за изготовленную и проданную продукцию, работу или услугу.

Финансовое обращение различается от определения денежные потоки (притоки и оттоки). Денежные потоки представляют собой суть финансовых операций. Денежные средства, которые направлены на получение необходимых ресурсов, это денежные оттоки. Привлечение средств инвесторов на рынке, получение денежных средств от потребителей представляют собой денежные притоки. Денежные потоки, в конечном счете, являются основой системы взаимных расчетов между контрагентами, они влияют на реализацию дивидендной политики, на них ориентируются, делая оценку целесообразности реальных и финансовых инвестиций [14., с. 6].

В экономической литературе, различают термины: «денежный оборот», «денежное обращение», «денежно-платежный оборот» и «платежный оборот». Экономический электронный справочник предлагает следующее определение.

Итак, денежный оборот определен как процесс бесперебойного движения денежных знаков в наличной и безналичной формах. Подобная трактовка отвечает содержанию нынешнего денежного оборота, где движение совершают именно денежные знаки, а не другие виды денег. Денежный оборот – это совокупность постоянно возникающих актов купли - продажи. В связи с этим отметим некоторые предпосылки образования денежного оборота.

На сегодняшний день сложилась структура системы организации денежного оборота. Она предусматривает:

- является обязательным хранение в банках денежных средств

предприятий, организаций, учреждений, за исключением небольших сумм.

- денежные расчёты основной массы в наличной и безналичной форме проводятся через банки.

- наличные денежные средства расходуются в основном на оплату труда и некоторых товарных закупок.

- ограничение кассовой наличности для предприятий, организаций, учреждений.

- банками обеспечивается ведение счетов предприятий, организаций, проведение по ним безналичных и наличных денежных расчетов с соответствующим контролем.

- во внутрибанковском обороте могут применятся только расчетные документы установленной формы, а во внебанковском – государственные денежные знаки. На величину денежного оборота оказывают влияние следующие составляющие: стоимость общественного продукта и других элементов; в какой мере производимая продукция вступает в обращение; концентрация предприятий, их специализация; изменения в функционировании денег как средства обращения и средства платежа.

Денежный оборот состоит из отдельных каналов движения денег между:

- центральным банком и коммерческими банками;

- коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением; предприятиями, организациями и населением;

- физическими лицами; банками и финансовыми институтами различного назначения; финансовыми институтами различного назначения и населением [16., с. 19].

По каждому из этих каналов деньгами производятся встречное движение. Структура денежного оборота может определяться по разным признакам. Наиболее популярным является признак классификации денежного оборота в зависимости от формы функционирующих в нем денег. По данному признаку денежный оборот разделяется на:

- налично-денежный – происходит движение наличных денег в сфере обращения и выполняются ими двух функций: это средства платежа а также средства обращения;

- безналичный – это изменение остатков денежных средств на банковских счетах, происходящее в результате исполнения банком распоряжений владельцев счетов в виде чеков, пластиковых карт, платежных поручений, электронных средств платежа и других расчетных документов (то есть движение стоимости без участия наличных денег). В таблице 1.1 отражены признаки классификации денежного оборота.

Таблица 1.1

Классификация денежного оборота по характеру отношений, обслуживающих части денежного оборота

|

Классификационный признак |

Части денежного оборота |

|

По характеру отношений, которые обслуживает та или иная части денежного оборота |

– денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц; – денежно-кредитный оборот, обслуживающий |

Продолжение табл. 1.1

|

Классификационный признак |

Части денежного оборота |

|

кредитные отношения в хозяйстве; – денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве. |

|

|

В зависимости от субъектов, между которыми двигаются деньги |

- оборот между банками (межбанковский оборот); -оборот между банками и юридическими и физическими лицами (банковский оборот); - оборот между юридическими лицами; - оборот между юридическими и физическими лицами; - оборот между физическими, лицами. |

Далее необходимо рассмотреть более детально сам процесс управления денежным оборотом на предприятии в сложившихся современных условиях. Деньги сами по себе являются не доходообразующими то есть неприбыльными активами. Их полезность и эффективность проявляется только в случае, когда они будут вовлечены в хозяйственный оборот. Сохранение денежных средств на счетах и в кассе предприятия, а так же иммобилизация денег в не доходообразующие активы и т.п. будут рассматриваться заинтересованными лицами как факты, которые будут приводить к эрозии капитала. И именно по этому управление денежным оборотом должно заключаться в превращение денежных средств в доходообразующие или так скажем «прибыльные» активы.

Управление денежным оборотом в организации основывается на данных о совокупном денежном обороте, которая в свою очередь отображается в отчете о движении денежных средств. В нем помимо данных о совокупном денежном обороте представлены масштабы денежного оборота организации, а именно, ресурсы поступления денежных средств, характер их возникновения, направления расходования денежных средств.

Информационно значимыми данными принято полагать данные, которые в свою очередь трактуют разницу между денежными потоками и операционной (текущей), инвестиционной и финансовой деятельности предприятия. Если речь идет о денежных средствах, нельзя и исключать инвестиционную деятельность. Инвестиционной деятельностью считается деятельность организации, которая связана с приобретением аграрных участков, зданий и другой недвижимости, оснащения оборудования, нематериальных активов и других внеоборотных активов, кроме того их последующей перепродажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические исследования; с осуществлением финансовых инвестиций (приобретение ценных бумаг других предприятий, в том числе долговых, вклады в уставные (складочные) капиталы иных организаций, предоставление другим организациям ссуд и т.п.).

Согласованность показателей характеристики прироста капитала организации за отчетный период отражается на уровне операционной деятельности предприятия в форме прибыли (по методу начисления, временной определенности фактов и т.п.), а в перспективе использовать выявленную обоснованность соотношений в финансовом планировании, бюджетировании денежных средств, в оценке возможностей формирования будущих денежных потоков.

Структура совокупного денежного оборота представлена как:

- денежный оборот от операционной деятельности;

- денежный оборот от инвестиционной деятельности;

- денежный оборот от финансовой деятельности [18., с. 12].

Вторая группа денежных оборотов обладает зависимостью от вложений (возвратом) средств в капитальные активы, которые призваны в свою очередь формировать чистый приток денежных средств в будущих отчётных периодов. Отток денежных средств в форме вложений в основной капитал (основные средства, нематериальные активы, техническое оснащение, незавершенные капитальные вложения), кроме того, вложений в финансовые активы (акции, доли, паи и другие долевые ценные бумаги; облигации, коммерческие бумаги, финансовые инструменты и другие долговые ценные бумаги) и имущество, которое приносит доход от его реализации, в форме производственных инвестиций (имущество для сдачи в долгосрочную и краткосрочную аренду, прокат, наем) всегда указывает на получение стабильных экономических выгод за пределами операционного цикла, который составляет больше 12 месяцев, но требует разовых, единовременных инвестиций. Особую важность и характерные особенности аналогичного рода капитальных затрат, которые отвечают требованиям денежных потоков, отражаются в отчетности и оцениваются пользователями особо [24., с. 19].

Экономические выгоды от инвестиций чаще всего подвергаются анализу в составе чистого операционного притока денежных средств, поскольку образуют главным образом наибольшую часть чистой прибыли хозяйствующего субъекта.

Третья группа денежных оборотов зависит от финансовой деятельности экономического субъекта. Под финансовой деятельностью понимается деловая активность организации по привлечению новых внешних, не заработанных денежных средств, но предоставляемых источников денежных капиталов, являющиеся как дополнительными со стороны собственника, так и со стороны заимодавцев [20., с. 12].

Финансовой деятельностью в России считается деятельность организации, которая связанна с осуществлением краткосрочных финансовых вложений, также выпуском облигаций и иных ценных бумаг краткосрочного характера и выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п. Международная практика, к финансовой деятельности причисляет все виды поступлений и погашений по внешним долгосрочным и краткосрочным заимствованиям, что в значительной мере отличается от российской версии формирования отчета, а главное в понимании денежного оборота.

Современные экономические условия диктуют финансовому директору условия при которых он должен эффективно контролировать входящие и исходящие денежные потоки на постоянной ежедневной основе, а также правильно и своевременно перераспределять доступный остаток средств между запланированными платежами. Агеева Е. предлагала сократить риск по возникновению кассовых разрывов, достижение этого условия предлагается достичь с помощью составления специального отчета, который получил название «Экран состояния движения денежных средств» [19., с. 16]. Формирование отчет-экрана происходит каждые две недели и включает в себя данные за предшествующие 45 дней. Последовательность по составлению отчета о движении денежных средств, а также поступлениях и выплатах с расчетных счетов предприятия следующая: – горизонт планирования – месяц, – шаг планирования – 15 дней. Всего: 45 дней, из них: – первые 15 дней – факт, – последующие 30 дней – план.

Позиция, с которой реализовывается действие отчета-экрана об отражении фактических сведений о денежных средствах, которые поступают от покупателей, так же данные о погашении просроченной дебиторской задолженности вносятся в отчет ежедневно в 11 часов. При этом эти значения включаются вместо уже ранее показанных плановых показателей. В результате, отчет-экран будет представлять фактические данные о выплатах и поступлениях до той даты, на которую он составлен, и плановые значения по дням, оставшимся до конца периода планирования.

Иммобилизация финансовых ресурсов в виде денежных средств, связана с некоторыми потерями. Так, их величина может оцениваться, с определенной долей условности, размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому предприятием должны учитываться два взаимно исключающих обстоятельства – это прежде всего поддержание текущей платежеспособности и возможность получения дополнительной прибыли от инвестирования высвободившихся денежных средств. Указанное условие должны соблюдать каждое предприятие целю которого является получение прибыли. И так, одна из наиважнейших задач по управлению денежными ресурсами, это оптимизация их среднего текущего остатка [20., с. 8].

Рассматривая сущность денежных средств, было определено, что денежные средства не приносят доход только в одном случае, когда они не инвестированы, то есть не включены в денежный оборот. Но здесь, хозяйствующий субъект может столкнуться с проблемой, так как предприятие всегда должно располагать определенной суммой свободных денежных средств в силу сформулированных выше причин – этим обусловливается необходимость установленной, систематизации подходов к управлению этими активами [22., с. 9].

В целом, можно считать, что система по эффективному управлению денежными средствами подразумевает выделение четырех крупных блоков процедур, которые требуют определенного внимания финансового менеджера или аналитика:

- расчет финансового цикла;

- анализ движения денежных средств;

- прогнозирование денежных потоков;

- определение оптимального уровня денежных средств [25., с. 14].

Следует отметить, что в целом денежный оборот осуществляется в форме безналичного и наличного расчетов и выступает средством регулирования макроэкономической и микроэкономической среды. При этом длительность денежного оборота, а также их объемные показатели для различных секторов экономики могут быть различны. На уровне предприятия, субъектом управления денежным оборотом является финансовый управляющий, задача которого анализировать сложившиеся условия оборота денежных средств предприятия, обнаруживает резервы ускорения оборачиваемости оборотных средств на всех стадиях кругооборота.

Денежный оборот потребительских рынков включает в себя денежные потоки, формирующиеся в звеньях смены форм стоимости товаров производителя, далее он проходит через звенья посредников, конечный шаг, это смена товарной формы на денежную. От того, насколько своевременно в процессе потребления будет совершаться на каждом из участков оплата, зависит финансовое состояние организации участвующий в данном обороте. Любая задержка поступления денежных средств свидетельствующих об оплате, провоцирует прирост кредиторский задолженности, штрафных санкций за просрочку платежей, что в конечно итоге приводит к безвыходной ситуации, в которой организация вынуждена привлекать банковский кредит для пополнения оборотных средств, что конечно негативно сказывается на таком показателе, как чистая прибыль.

Таким образом, денежный оборот предприятия функционирует посредством движения стоимости общественного капитала, где на каждой стадии движения капитала возникают денежные отношения, связанные со сменой форм собственности, с авансированием денежных средств в оборотные производственные фонды и фонды обращения, с формированием и распределением фонда возмещения и валового дохода предприятия.

1.2. Синтетический и аналитический учет операций с денежными средствами

Синтетический учет представляет собой обобщение данных бухгалтерского учета о видах имущества, обязательствах и хозяйственных операциях по определенным экономическим признакам. Синтетический учет наличия и движения денежных средств и денежных документов в кассе ведется на активном счете 50 «Касса».

К счету 50 «Касса» могут быть открыты субсчета. Например, субсчет 1- «Касса организации», субсчет 2 «Операционная касса», субсчет 3 «Денежные документы» и др.

Дебетовое сальдо счета 50 «Касса» отражает остаток свободных наличных денежных средств в кассе предприятия на начало месяца, оборот по дебету это:

- поступление наличных денег в кассу, оборот по кредиту;

- выплата наличных денег из кассы, сдача их в банк на расчетный

счет, выдача денежных документов из кассы организации [22., с. 12].

Аналитический учет по счету 50 ведут в журнале ордере 1-ПК, который ведется вместе с ведомостью 1-ПК. В ведомости показывают дебетовые обороты по кредиту. Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги. Кассовая книга является регистром аналитического учета кассовых операций.

На счете 50 «Касса» субсчете 1 «Касса организации» учитываются все денежные средства, которые находятся в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны открываться соответствующие субсчета для обособленного учета движения наличной иностранной валюты.

На счете 50 «Касса» субсчете 2 «Операционная касса» отражается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Этот субсчет открывается организациями (в частности, организациями транспорта и связи) только при проведении таких операций.

На счете 50 «Касса» субсчете 3 «Денежные документы» отражаются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Данные денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на их приобретение. Аналитический учет денежных документов при этом ведется по их видам.

Денежные средства организации, которые хранятся на расчетных и валютных счетах, отражаются соответственно на активных синтетических счетах 51 «Расчетный счет» и 52 «Валютный счет».

Счет 51 «Расчетный счет» предназначен для учета обобщенной информации о наличии и движении денежных средств в валюте Российской

Федерации на расчетных счетах предприятия в кредитных организациях.

Счет 52 «Валютные счета» служит для учета обобщенной информации о наличии и движении денежных средств в иностранных валютах на валютных счетах предприятия, которые открыты в кредитных организациях на территории Российской Федерации, а так же за ее пределами.

По дебету счетов 51 «Расчетный счет» и 52 «Валютный счет» отражаются поступления денежных средств на расчетные и валютные счета организации. По кредиту счетов 51 «Расчетный счет» и 52 «Валютный счет» отражается списание денежных средств с расчетных и валютных счетов организации. Суммы, которые ошибочно отнесены в кредит или дебет расчетного и валютного счетов организации и обнаруженные при проверке выписок кредитной организации, учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям».

Все операции по расчетному и валютному счетам отражаются в бухгалтерском учете на основании выписок кредитных организаций и приложенных к ним денежно–расчетных документов. Аналитический учет по счету 51 «Расчетный счет» ведется по каждому расчетному счету.

К счету 52 «Валютные счета» могут открываться субсчета:

- «Валютные счета внутри страны»;

- «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютный счет» так же отражается

по каждому счету, открываемому для хранения денежных средств в иностранной валюте.

Счет 55 «Специальные счета в банках» предназначен для учета обобщенной информации о наличии и движении денежных средств в аккредитивах, чековых книжках и иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той части, которая предусматривает особые правила хранения.

К счету 55 «Специальные счета в банках» могут открываться субсчета: субсчет 1 «Аккредитивы»; субсчет 2 «Чековые книжки»; субсчет 3 «Депозитные счета» и др.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере их использования (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». А не использованные средства в аккредитивах после их восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет».

На счете 55 «Специальные счета в банках» субсчете 2 «Чековые книжки» отражается движение денежных средств, хранящихся в чековых книжках. Депонирование средств, при выдаче чековых книжек, отражают по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов [22., с. 24].

Денежные средства по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, то есть в размере сумм погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации): с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.).

Суммы по чекам, которые выданы, но не оплачены кредитной организацией, остаются на счете 55 «Специальные счета в банках»; сальдо по счету 55 «Специальные счета в банках» субсчету 2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражают по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет». Аналитический учет по счету 55 «Специальные счета в банках» субсчету 2 «Чековые книжки» ведется соответственно по каждой

полученной чековой книжке.

На счете 55 «Специальные счета в банках» субсчете 3 «Депозитные счета» учитывается движение средств. Аналитический учет по счету 55 «Специальные счета в банках» субсчете 3 «Депозитные счета» так же ведется по каждому выставленному организацией аккредитиву.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет». При возврате кредитной организацией сумм вкладов в учете организации производят обратные записи. Аналитический учет по по счету 55 «Специальные счета в банках» субсчете 3 ведется так же по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывают движение обособленно хранящихся в кредитной организации средств целевого финансирования, в части тех бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией, которые поступили с отдельного счета.

2. УЧЕТ И АНАЛИЗ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В ООО «КУПЕР»

2.1. Краткая характеристика основных направлений деятельности ООО «Купер»

В качестве объекта исследования настоящей выпускной квалификационной работы выбрано общество с ограниченной ответственностью «Купер» (далее – ООО «Купер»). Актуальность выбранного ресторана определена тем, что в последнее время в России наблюдается развитие многих отраслей экономики, в том числе, и в сфере общественного питания, что неизбежно ведет к ужесточению конкуренции между ресторанами. Высокий уровень конкуренции заставляет компании снижать издержки, повышать качество продукции или находить иные пути, чтобы обойти конкурентов и занять свою нишу на рынке.

Юридический адрес: 344010, г. Ростов-на-Дону, пр-т Ворошиловский, 91/1.

Реквизиты: ИНН 6165153088, КПП 616501001, ОГРН 1086165008456, ОКПО 89223885, зарегистрирована 26 декабря 2008 года, Инспекция Федеральной налоговой службы по Октябрьскому району г. Ростова-на-Дону, категория «Деятельность гостиниц и ресторанов / Деятельность ресторанов и кафе».

ООО «Купер», ориентирован на оптовую и розничную работу. В его производстве имеются: первые блюда, вторые блюда, салаты, десерты и напитки, хлеб и хлебобулочные изделия.

Оптовыми покупателями являются различные магазины, расположенные на территории Ростовской области и Краснодарского края, а также некоторые ресторана Ростова-на-Дону, организовывающие питание своих сотрудников на рабочих местах.

Розничная торговля представлена следующими местами реализации – это ежедневная торговля в ресторане, баре, торговых автоматов и

передвижных киосков.

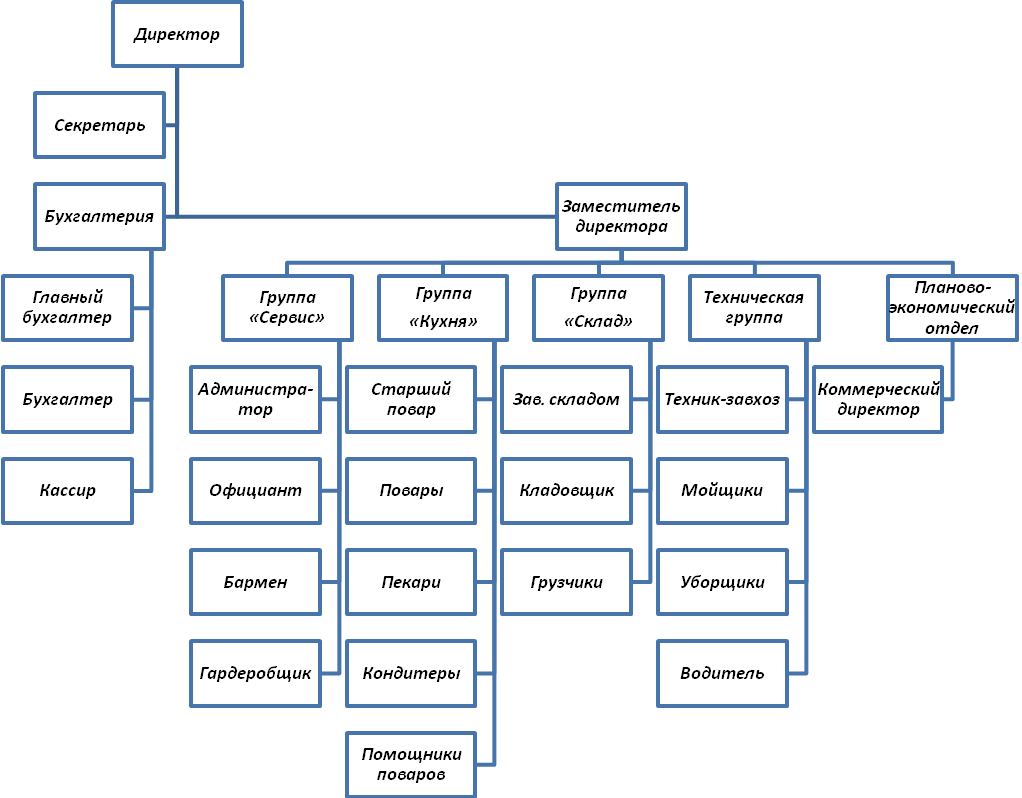

Рассмотрим организационную структуру ООО «Купер». Принцип организационной структуры ресторана «Купер» заключается в команде поваров и официантов, над которыми стоит управляющий. Детальную организационную структуру представим в Приложении 2.

Рассматривая организационную структуру ресторана, сразу стоит отметить, что управление предприятием осуществляется на базе организационной структуры. Структура управления изменяется во времени в Соответствии с динамикой масштабов и содержания функций управления. Структура является линейно-функциональной. Линейно-функциональная структура управления состоит из линейных подразделений, осуществляющих в организации основную работу, и специализированных обслуживающих функциональных подразделений. Линейные звенья принимают решения, а функциональные подразделения информируют линейного руководителя в разработке конкретных вопросов и подготовке Соответствующих решений, программ, планов для принятия конкретных решений.

Персонал ресторана работает на контрактной основе. В трудовом договоре предусмотрен только оклад в виде заработной платы. В настоящее время предприятие ООО «Купер» работает ежедневно. Время работы с посетителями ресторана с 10.00 до 01.00 часов, без выходных. Бронирования мест осуществляется по телефону, под запись и при непосредственном

контакте с клиентом.

Анализируя представленную структуру, следует выделить недостаток – это медленная передача и переработка информации из-за множества согласований (как по вертикали, так и по горизонтали).

В связи с необходимостью, в рамках данной выпускной квалификационной работы, использования показателей финансово-хозяйственной деятельности нами была задействована финансовая отчетность ресторана за 2017 г. Сама отчетность представлена в приложении 1. Динамика основных технико-экономических показателей производственно-хозяйственной деятельности за период с 2016 по 2017 г.г. представлена в таблице 2.1.

Таблица 2.1

Основные показатели деятельности ООО «Купер» за 2016 – 2017 г.г.

|

Наименование показателя |

2016 год |

2017 год |

Абсолют-ное изм. |

Темп роста, % |

|

Выручка, тыс. руб. |

40085 |

33621 |

-6464,00 |

-16,13 |

|

Себестоимость продаж, тыс. руб. |

30696 |

28003 |

-2693,00 |

-8,77 |

|

Валовая прибыль, тыс. руб. |

9389 |

5618 |

-3771,00 |

-40,16 |

|

Прибыль от продаж, тыс. руб. |

9389 |

5618 |

-3771,00 |

-40,16 |

|

Прочие доходы, тыс. руб. |

412 |

372 |

-40,00 |

-9,71 |

|

Прочие расходы, тыс. руб. |

143 |

84 |

-59,00 |

-41,26 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

9783 |

5926 |

-3857,00 |

-39,43 |

|

Доходы от участия в других организациях |

118 |

15 |

-103 |

-87,29 |

|

проценты к получению |

7 |

5 |

-2 |

-28,57 |

|

Среднесписочная численность работников, всего, чел. |

63 |

59 |

-4,00 |

-6,35 |

|

Среднесписочная численность основных рабочих, чел. |

53 |

50 |

-3,00 |

-5,66 |

|

Производительность труда 1 работника, тыс. руб. |

636,27 |

569,85 |

-66,42 |

-10,44 |

|

Производительность труда 1 рабочего, тыс. руб. |

756,32 |

672,42 |

-83,90 |

-11,09 |

|

Фонд оплаты труда, тыс. руб. |

10120 |

10421 |

301,00 |

2,97 |

|

Среднемесячная заработная плата 1 работника, тыс. руб. |

13,39 |

14,72 |

1,33 |

9,96 |

|

Среднемесячная заработная плата 1 основного рабочего, тыс. руб. |

15,91 |

17,37 |

1,46 |

9,15 |

|

Затраты на 1 рубль, руб. |

0,77 |

0,83 |

0,07 |

8,77 |

|

Чистая прибыль, тыс. руб. |

9783 |

4954 |

-4829,00 |

-49,36 |

|

Рентабельность продаж, % |

30,59 |

20,06 |

-10,52 |

-34,41 |

|

Рентабельность деятельности, % |

31,87 |

17,69 |

-14,18 |

-44,49 |

Анализируя показатели таблицы 2.1, можно сделать вывод о том, что продажи ООО «Купер» в 2017 г. сократились на 16,13% или 6464 тыс. руб., на что указывает выручка ресторана на исследуемый период. Упадок выручки вызван ростом цен, снизившее потребительский интерес. Цены на продукцию ресторана увеличились в следствии стоимости закупочного сырья.

Основными причинами снижения себестоимости продукции на ООО «Купер» стало сокращение численности работников, занятых приготовлением блюд, снижение объемов производства. В результате представленных обстоятельств, показатель валовой прибыли ресторана имеет все же отрицательную динамику спада, в сумме 3771 тыс. руб. или 40,16%.

Рост прибыли от продаж сократился на 40,16%, что связано с снижением объемов выручки ресторана в рассматриваемом периоде.

Рассматривая представленные периоды, в части структуры численности персонала, можно выделить сокращение численности сотрудников на 4 чел. в структуре работников и на 3 чел. в структуре основных рабочих. В результате данных изменений, мы можем наблюдать снижение производительности труда по каждой категории на 10,44% и 11,09% соответственно. Фонд оплаты труда увеличился на 301 тыс. руб. или 2,97%, прирост обусловлен двумя факторами: первое – премиальной политикой, второе – ростом среднемесячной заработной платы по каждой из категории. Анализируя показатели отчетности нельзя не обратить внимания на строку представляющую итог деятельности ресторана за отчетный период – чистая прибыль. На конец 2017 г. ее показатель составил 4954 тыс. руб., что на 49,36% меньше аналогичного периода, несомненно, данный данное обстоятельство указывает на не эффективность деятельности ресторана, что в свою очередь так же подтверждается расчетом рентабельности продаж. Показатель снизился по отношению к 2016 г. на 10,52%, рентабельность общей деятельности ресторана так же сократилась на 14,18% с отметки 31,87%.

2.2. Организация учета наличных денежных средств на ООО «Купер»

В соответствии с нормативными документами ООО «Купер» для осуществления расчетов наличными деньгами имеет кассу. Помещение кассы для обеспечения требуемых условий сохранности денежных средств оборудовано и защищено в соответствии с действующим порядком.

Кассовые операции осуществляет отдельный работник – кассир, который несет абсолютную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, нанесенный предприятию согласно заключенного договора о полной материальной ответственности. [15., с. 62]

Для ведения кассовых операций в ресторане утверждают лимит остатка наличных денег (далее – лимит кассы). Лимит остатка наличных денежных средств это – сумма максимально допустимая наличных денег, которая может храниться в кассе на конец рабочего дня. Обособленное подразделение, филиал, представительство ресторана, у которого открыт банковский счет, также устанавливает лимит кассы.

Бухгалтерия ресторана, ведет так же отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства. Эти деньги не учитываются при расчете лимита кассы и обязаны полностью сдаваться в банк в день их получения, иначе они будут определены как сверхлимитные со всеми отрицательными последствиями. Но возможно накопление наличных денег в кассе сверх установленного лимита, это допускается:

- в дни выплат заработной платы, стипендий, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты,

- в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

Для подтверждения данных операций, руководитель ООО «Купер» издает распорядительный документ об установленном лимите кассы.

Анализируя деятельность ООО «Купер», было установлено, что денежные средства поступают, как в кассу организации, в виде наличных денежных средств, а так же зачисляются в виде безналичных платежей на расчетный счет. Подтвердим данное утверждение принципом расчета лимита кассы, по формуле 2.1.:

|

|

(2.1) |

– лимит остатка наличных денег в рублях;

– лимит остатка наличных денег в рублях;

– объем поступлений наличных денег;

– объем поступлений наличных денег;

– расчетный период, за который за который учитывается объем поступлений (не более 92 рабочих дней);

– расчетный период, за который за который учитывается объем поступлений (не более 92 рабочих дней);

– период времени между днями сдачи в банк (не более 7 рабочих дней).

– период времени между днями сдачи в банк (не более 7 рабочих дней).

Располагая принципом расчета, возможно определить лимит денежных средств в кассе ресторана. Так, ООО «Купер» (деятельность ресторанов и кафе, режим работы с 10-00 до 01-00, выходной – понедельник). Денежная выручка за октябрь 1 750 000 рублей, за ноябрь 1 480 000 рублей, за декабрь 1 260 000 рублей. Итого за 3 месяца (92 дня) – 3 800 000 рублей. Выручка сдается в банк на следующий день в 12 часов. Таким образом, лимит кассы ООО «Купер» будет равен 97608 руб. (3 800 000 : 92 дн. х 2 дн.).

За нарушение кассовой дисциплины Кодексом об административных правонарушениях (статья 15.1 КоАП) установлен штраф:

- для организации – 40 000 – 50 000 руб.,

- для руководства – 4 000 – 5 000 руб.

В список нарушений входят:

- расчеты наличными деньгами с другими организациями сверх установленных размеров;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе средств сверх установленных лимитов.

Таким образом, требование соблюдения лимита денежных средств в кассе является законодательным.

За превышение лимита денежных средств в кассе, помимо случаев, предусмотренных законодательством Российской Федерации (например, в течение трех рабочих дней допускается хранение денежных средств, предназначенных для выплаты заработной платы), предусмотрена соответствующая ответственность. Так, согласно ст.15.1 КоАП штрафные санкции для юридического лица – от 40 000 до 50 000 руб [2.].

Поступающие в кассу предприятия с расчетного счета, от покупателей и др. наличные деньги, оформляются приходными кассовыми ордерами (форма КО-1). Он состоит из двух частей: собственно приходного ордера и отрывной квитанции. Отрывная квитанция, подписанная главным бухгалтером (или лицом, на это уполномоченным) и кассиром и заверенная печатью, выдается лицу, сдавшему деньги в кассу. В тех случаях, когда в приходном кассовом ордере регистрируется приход в кассу денег, снятых с расчетного счета, квитанцию прикладывают к банковским документам.

Приходный кассовый ордер составляют в одном экземпляре. Его выписывает работник бухгалтерии и заверяют своими подписями главный бухгалтер и кассир. Кроме того, квитанция к приходному кассовому ордеру заверяется печатью организации. После составления приходный ордер регистрируется в журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3). После получения денег в кассовой книге (форма № КО-4) производится соответствующая запись. Исправления в кассовых документах не допустимы. Поэтому, если при заполнении приходного кассового ордера была допущена ошибка, его нужно переписать на новый бланк.

Так же, важным условием считается сумма. Если бухгалтер организации примет к учету квитанцию к приходному кассовому ордеру, сумма в которой составляет более 100 000 руб., то на него самого и организацию может быть наложен штраф. Принятие к учету нескольких квитанций, доказывающих оплату по одному договору, на общую сумму более100 000 руб. так же является нарушением.

Выдачу наличных денег из кассы организации фиксируют в расходном кассовом ордере (форма № КО-2). Причиной для составления этого документа может быть приказ руководителя, подписанный руководителем к оплате счет, платежная или расчетно-платежная ведомость и т.д.

Расходный ордер выписывает в одном экземпляре работник бухгалтерии. После составления документ регистрируется в журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3). После выдачи денег в кассовой книге (форма № КО-4) делается соответствующая запись. При выдаче зарплаты в централизованных бухгалтериях на общую сумму выданной заработной платы формируется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости. Процедура выдачи заработной платы через кассу детально рассмотрена ниже. Своими подписями расходный кассовый ордер заверяют руководитель, главный бухгалтер (или уполномоченные специальным приказом должностные лица) и кассир. Лицо, получившее деньги по данному ордеру, также расписывается в нем. Печать на расходном кассовом ордере не ставится.

В ООО «Купер» деньги из кассы выдаются только лицам, указанным в расходном кассовом ордере или заменяющем его документе (ведомости и др.) При выдаче денег по доверенности в ордере указывают фамилию, имя и отчество получателя и лица, которому поручено получение денег, а в ведомости, перед распиской получателя, кассир делает надпись «По доверенности». Оформленная доверенность остается у кассира, он прилагает ее к расходному кассовому ордеру или ведомости. Деньги из кассы также выдаются под отчет на предстоящие командировочные и административно-хозяйственные расходы. Подотчетными лицами считаются работники организации, получившие авансом денежные средства из кассы. Выдача денег под отчет осуществляется на основании приказа руководителя. В нем должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выдаются. Основным документом подотчетного лица, предназначенным для получения материальных ценностей в других организациях является доверенность. Выдача денежных средств на расходы подотчетных лиц осуществляется на основании их заявлений. Подотчетные лица в течение трех рабочих дней по истечении срока, на который выданы деньги, или со дня возвращения из командировки, должны предъявить в бухгалтерию авансовый отчет с приложенными к нему подтверждающими документами.

Для учета кассовых операций на предприятии в ООО «Купер» использует активный счет 50 «Касса». По дебету счета 50 отражают хозяйственные операции по поступлении наличных денег в кассу с кредита разных счетов в зависимости от вида поступления, а по кредиту – выбытие.

Приведем пример из практики исследуемого предприятия. Так, сотруднику ООО «Купер» бармену Веселову Н.Л. для работы требуется генератор льда. Он пишет служебную записку на имя руководителя. Подписанную директором ООО «Купер» служебную записку Веселов Н.Л. передает в бухгалтерию. Кассир выдает денежные средства и оформляет расходный кассовый ордер. При получении денег Власов Н.Л. предъявил паспорт, в расходном кассовом ордере он расписался и указал дату.

Все документы на выдачу денег подписываются руководителем и главным бухгалтером. Деньги по кассовым ордерам принимаются только в день их составления. В ООО «Купер» расходный кассовый ордер регистрируется в журнале регистраций приходных и расходных кассовых ордеров и передается кассиру для исполнения.

В ООО «Купер» приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). Это необходимо, для того, чтобы не возникало проблем с нумерацией кассовых документов.

Расходные кассовые ордера, оформленные на платежные (расчетно-платежные) ведомости на оплату труда и другие платежи, приравненные к

ним, регистрируются после их выдачи.

В зависимости от количества приходных и расходных кассовых ордеров журнал регистрации заводят на месяц, или квартал, или год. Период указывают на обложке под названием журнала, в ООО «Купер» данный журнал ведется в течение всего календарного года.

Журнал регистрации приходных кассовых ордеров и расходных кассовых ордеров построен так, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, проверяется полнота произведенных кассиром операций.

Инвентаризацию кассы проводит комиссия, утвержденная приказом по организации. Члены комиссии, в присутствии кассира, проверяют наличие полистным пересчетом всех денег, находящихся в кассе, квитанции на сданные для хранения ценности, ценные бумаги, бланки строгой отчетности, а также ведение кассовой книги и порядок хранения денег. Итоги инвентаризации оформляют актом форма Инв-15. В акте фактические остатки кассовой наличности сравнивают с данными учета, что дает возможность установить недостачу или излишек денежных средств. Акт составляется в день инвентаризации кассы и подписывается всеми членами инвентаризационной комиссии. Если определена недостача или излишек денег, кассир представляет письменное объяснение комиссии. Акт составляется в двух экземплярах: один остается в делах бухгалтерии, другой – у кассира. На предприятии ООО «Купер» для учета денежных средств применяют счета 50 и 51 («Касса» и «Расчетный счет» соответственно), в то же время такие счета как 52, 55 и 57 не применяются, так как у предприятия нет валютного счета, специальных счетов и переводов в пути, поскольку все операции по денежным счетам закрываются в конце рабочего дня.

Далее проведем анализ денежных средств предприятия для обнаружения недостатков и разработки мероприятий по совершенствованию учета денежных средств.

2.3. Учет наличных денежных средств в кассе

Для учета наличия и движения денежных средств в кассе организации применяется активный счет 50 «Касса». Сальдо счета свидетельствует о наличии суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу (и поступившие денежные документы), а по кредиту – суммы, выданные наличными (и выданные денежные документы).

В ООО «Купер», к счету 50 «Касса», открыты субсчета:

50.1 – «касса организации в рублях»;

50.3 – «денежные документы».

В соответствии с инструкцией по применению Плана счетов бухгалтерского учета:

На субсчете 50.1 «Касса организации» учитываются денежные средства в валюте Российской Федерации в кассе организации.

На субсчете 50.3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы (в полной сумме фактических затрат на приобретение).

Аналитический учет денежных документов ведется по их видам. Основанием для записей по счету 50 служат отчеты кассира. Для учета кассовых операций в ООО «Купер», используются специальные регистры: журнал ордер № 1 и ведомость № 1 по счету 50 «Касса». Рассмотрим отражение операций по ведомости № 1 за декабрь 2017 г., по дебету счета 50. Пример отражения операций, представлен в таблице 2.2.

Таблица 2.2

Ведомость № 1 за июнь 2017 г. по дебету счета 50 «Касса» с кредита счетов

|

Сальдо на начало месяца – 100 руб. |

||||||

|

Дата кассового отчета |

51 |

62 |

71 |

73 |

и т.д. |

Итого |

|

01.05 |

174000 |

0 |

1900 |

13690 |

0 |

189590 |

|

06.05 |

65020 |

0 |

0 |

0 |

0 |

65020 |

|

08.05 |

36050 |

19000 |

0 |

0 |

0 |

55050 |

Продолжение табл. 2.2

|

Дата кассового отчета |

51 |

62 |

71 |

73 |

и т.д. |

Итого |

|

17.05 |

14750 |

0 |

1750 |

0 |

0 |

16500 |

|

19.05 |

21509 |

0 |

0 |

6950 |

0 |

28459 |

|

21.05 |

0 |

98500 |

2000 |

0 |

0 |

100500 |

|

26.05 |

19800 |

21000 |

0 |

7065 |

0 |

47865 |

|

Сальдо на начало месяца – 100 руб. |

||||||

|

Дата кассового отчета |

51 |

62 |

71 |

73 |

и т.д. |

Итого |

|

30.05 |

15262 |

0 |

14600 |

0 |

0 |

29862 |

|

Итого |

346391 |

138500 |

20250 |

27705 |

0 |

532846 |

|

Сальдо на начало месяца – 50 руб. |

||||||

В журнале-ордере № 1 кассовые операции регистрируются по кредиту счета 50. Пример отображения операций, представлен в таблице 2.3.

Таблица 2.3

Журнал ордер № 1 за май 2017 г. по кредиту счета 50 «Касса» в дебет счетов

|

Дата |

51 |

58 |

60 |

70 |

71 |

76 |

Итого |

|

01.05 |

32650 |

0 |

14280 |

0 |

2560 |

0 |

49490 |

|

06.05 |

4560 |

0 |

3662 |

14472 |

336 |

0 |

23030 |

|

08.05 |

0 |

4478 |

0 |

0 |

0 |

5256 |

9734 |

|

17.05 |

12500 |

5809 |

44781 |

32599 |

2586 |

0 |

98275 |

|

19.05 |

7440 |

0 |

0 |

0 |

7411 |

2333 |

17184 |

|

21.05 |

0 |

0 |

28441 |

0 |

0 |

14117 |

42558 |

|

26.05 |

0 |

0 |

0 |

0 |

6622 |

0 |

6622 |

|

30.05 |

62908 |

0 |

3655 |

41755 |

0 |

0 |

108318 |

|

Итого |

120058 |

10287 |

94819 |

88826 |

19515 |

21706 |

355211 |

Далее, покажем операции, связанные с поступление денежных средств в кассу предприятия. Поступление наличных денежных средств допустимо в случае оплаты покупателем. Приведем пример из практики организации.

ООО «Купер» для привлечения клиентов и поддержки интереса к

своим услугам ввела карты (с магнитной полосой), которые можно использовать как альтернативу наличным деньгам при оплате заказа в ресторане. Зачислить сумму денежных средств на карту (пополнить баланс) можно в любое время путем перевода денежных средств.

Рассмотрим отражение в учете ООО «Купер», связанной с расчетами с помощью фирменных карт, следующую ситуацию: клиент внес на карту сумму - 1000 руб., затем по данной карте был оплачен счет в кафе, при этом сумма счета (с НДС) исходя из стоимости оказанных услуг по прейскуранту - 1176 руб. (без учета скидки). Данные представим с помощью таблицы 2.4.

Таблица 2.4

Проведение оплаты с помощью фирменных карт ООО «Купер», руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Получена сумма аванса (подлежащая зачислению на карту кафе) |

50 |

62 |

1 000 |

|

Начислен НДС с полученного |

62-ндс |

68 |

153 |

|

Отражена выручка от реализации услуг клиенту, производящему оплату заказа посредством карты кафе (1176 x (100% - 15%)) |

62 |

90-1 |

1 000 |

|

Начислен НДС со стоимости оказанных услуг (1000 / 118 x 18) |

90-3 |

68 |

153 |

|

Принят к вычету НДС, начисленный с аванса |

68 |

62-ндс |

153 |

Рассмотрев представленный пример, следует отметить, что оформление клиентами кафе карт, дающих возможность производить оплату за услуги кафе, используя суммы, внесенные на карту, может быть оценено, как способ внесения авансового платежа за услуги кафе. В данном примере, согласно п. 1 ст. 426 ГК РФ, имеет место публичный договор определяющий обязанность кафе по приему оплаты за оказанные услуги посредством списания стоимости заказа со счета предъявленной клиентом карты [1.].

Всем клиентам, согласно п. 1 ст. 424, п. 2 ст. 426 ГК РФ производящим оплату заказа посредством карты, предоставляются скидки, поскольку договором установлено, что при таком способе расчетов исполнение договора оплачивается по цене, уменьшенной на 15%. Выручка от оказания услуг (в данном случае равная сумме счета за услуги кафе с учетом скидки 15%, т.е. 1000 руб. (1176 руб. x (100% - 15%)), согласно п. п. 5, 6, 6.5 ПБУ

9/99 признается доходом по обычным видам деятельности [10.].

Исследуя учет наличных денежных средств в кассе ООО «Купер», было определено, что решением руководства наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии расходуются на:

- заработную плату, иные выплаты работникам (в том числе социального характера);

- командировочные расходы;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги;

- на выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц. [14., с. 54]

Принимая к сведению данное положение, рассмотрим представленные операции подробней, но изначально представим примеры учета денежных средств поступивших в кассу ООО «Купер».

Приведем пример расчета и выплаты заработной платы. В декабре отчетного года была начислена заработная плата работникам ООО «Купер» в сумме 170 000 руб. Из заработной платы сотрудников были произведены следующие удержания:

- суммы налога на доходы физических лиц - 22 100 руб.;

- суммы, ранее выданные под отчет и не возвращенные в срок;

- суммы недостач, выявленные в процессе инвентаризации.

Бухгалтер ООО «Купер» сделал проводки представленные в таблице 2.5.

Таблица 2.5

Выплата заработной платы из кассы ООО «Купер», руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Начислена заработная плата |

20 |

70 |

170000 |

|

Удержан НДФЛ |

70 |

68.1 |

22100 |

|

удержаны средства, ранее выданные под отчет |

70 |

70.1 |

1000 |

|

Удержана сумма недостач |

70 |

73 |

3120 |

|

Выплачена заработная плата из кассы |

70 |

50.1 |

143780 |

Рассмотрев показатели таблицы 2.6., отражающие начисления и выплаты заработной платы в бухгалтерском учете ООО «Купер», можно сделать вывод о том, что выплата заработной платы с кассы организации произошла в установленном размере. Так же, из кассы управления, проходят выплаты отпускных, в том числе и учебных. Для получения данного вида отпускных, сотруднику требуется предоставить справку-вызов дающую право на предоставление по месту работы льгот, связанных с обучением в высшем учебном заведении, которое имеет государственную аккредитацию.

Придем пример из практики по расчету отпускных при предоставлении учебного отпуска. Так, механик Тимофеев В.А. обучается на третьем курсе института на вечернем отделении. С 14.01.2017 по 14.02.2017, ему предоставляется дополнительный учебный отпуск для прохождении сессии с сохранением заработной платы, продолжительностью 40 календарных дней. Оклад Тимофеева В.А. составляет 30 000 руб.

Сумма отпускных, которая должна быть выплачена работнику, устанавливается путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате.

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев через деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). При этом календарным месяцем является период с 1-го по 30-е (31.е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно), согласно ст. 139 ТК РФ.

В представленной ситуации средний дневной заработок составляет 1020,41 руб. (30 000 руб. х 12 мес. : 12 мес. : 29,4 дн.), а сумма отпускных за 20 календарных дней учебного отпуска определена как – 20 408,20 руб. (1020,41 руб. х 20 дн.). С суммы выплаченных работнику отпускных организация удерживает НДФЛ в установленном порядке (п. 1 ст. 210, п. п. 1, 4 ст. 226 НК РФ). В учете ресторана были сделаны следующие операции, представлены в таблице 2.6.

Таблица 2.6

Оплата учебного отпуска сотруднику ООО «Купер», руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Начислены отпускные за период учебного отпуска |

25 |

70 |

20408,20 |

|

Начислены страховые взносы в ФСС РФ (20 408,20 х 2,9%) |

25 |

69.1.1 |

591,84 |

|

Начислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии (20 408,20 х 22%) |

25 |

69.2.1 |

4 489,80 |

|

Начислены страховые взносы в ФФОМС (20 408,20 х 5,1%) |

25 |

69.3.1 |

1 040,82 |

Продолжение табл. 2.6

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (20 408,20 · 4,1%). |

25 |

69.1.2 |

408 |

|

Начислен НДФЛ на сумму отпускных (20 408,20 · 13%) |

70 |

68.1 |

2 653,07 |

|

Перечислены отпускные на банковскую карточку работника (20408,20 – 2653) |

70 |

50.1 |

17755,13 |

Как видно из предоставленного примера, принцип отражения отпускных, аналогичен варианту начисления заработной платы и соответственно ее выплате. Так же, как уже было ранее отмечено, денежные средства могут расходоваться из кассы организации на командировочные расходы, и соответственно на выдачу подотчет. Рассмотрим пример учета денежных средств, выданных на командировочные расходы сотруднику ООО «Купер». Действующим в ООО «Купер» положением о порядке возмещения командировочных расходов предусмотрено, что суточные при служебных командировках выплачиваются работникам в размере 500 руб. за каждый день нахождения в командировке. Денежные средства на оплату суточных в размере 6000 руб. выплачены работнику под отчет из кассы организации. По возвращению из командировки в установленный срок работником был представлен авансовый отчет. С помощью таблицы 2.7., представим отражение в учете ООО «Купер» оплаты суточных, работнику, направленному в служебную командировку в Республику Крым.

Таблица 2.7

Оплата суточных, выплачиваемых работнику, направленному в служебную командировку в Республику Крым, руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Выданы денежные средства под отчет работнику |

71 |

50 |

6000 |

|

Отражены командировочные расходы в части суточных (500 x 12) |

20 |

71 |

6000 |

|

На дату выплаты работнику заработной платы |

|||

|

Удержан НДФЛ с суммы превышения выданных работнику суточных над установленным законодательством нормативом (3200 x 13%) |

70 |

68.1 |

416 |

Согласно п. 3 ст. 217 НК РФ при оплате работодателем работнику

расходов на командировки на территории РФ в доход, подлежащий налогообложению, не включаются, в частности, суточные, но не более 700 руб. за каждый день нахождения в командировке на территории РФ.

В разбираемой ситуации работник командирован в Республику Крым. Согласно п. 1 ст. 1, п. 1 ст. 2 Федерального конституционного закона от 21.03.2016 № 6-ФКЗ [6.]. Республика Крым принимается в Российскую Федерацию с образованием в составе Российской Федерации новых субъектов - Республики Крым и города федерального значения Севастополя.

Таким образом, при направлении работников ресторана «Купер» в командировки в Республику Крым выплачиваемые этим работникам суточные освобождаются от обложения НДФЛ в пределах 700 руб.

В данном случае суточные, в соответствии с утвержденным организацией положением о порядке возмещения командировочных расходов, выплачиваемые работнику превышают установленный законодательством норматив, не облагаемый НДФЛ. Таким образом, не облагаемая НДФЛ сумма суточных составляет 2800 руб. (700 руб. x 4 дн.). Оставшаяся сумма в размере 3200 руб. (1500 руб. x 4 дн. - 2800 руб.) подлежит налогообложению НДФЛ.

Далее, рассмотрим примеры по выдаче денежных средств из кассы организации под отчет сотрудникам ресторана в анализируемом периоде.

Рассмотрим ситуацию из практики ООО «Купер». Сотруднику предприятия Ланину Р.В., было поручено приобрести электронные билеты на железнодорожный транспорт. Стоимость каждого билета составляет 846 руб. (в том числе НДС 129,05 руб.). Цель приобретения билетов – командирование сотрудника для заключения договора развитие сети ресторанов «Купер». В бухгалтерию предприятия, Ланин Р.В., предоставил чек электронного терминала об оплате билетов, командированный работник – распечатку электронных билетов со штрихкодом, в которых указаны, в частности, фамилия пассажира, маршрут, стоимость билетов, дата поездки. Бухгалтерия ресторана, отразила данную операцию по принципу представленного в таблице 2.8. на дату выдачи денежных средств на приобретение электронных билетов.

Таблица 2.8

Выдача денежных средств подотчет из кассы организации, на оплату электронных билетов, руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Выданы работнику денежные средства под отчет (846 · 2) |

71.1 |

50.1 |

1 692 |

|

Отражена стоимость оплаченных железнодорожных билетов ((846 – 129,05) · 2) |

50.3 |

71.1 |

1433,9 |

|

Отражена сумма НДС по железнодорожным билетам (129,05 · 2) |

19 |

71.1 |

258,1 |

|

Отражена задолженность подотчетного лица в размере стоимости железнодорожных билетов |

71.к |

50.3 |

1433,9 |

|

Стоимость билетов учтена в составе расходов на продажу |

44 |

71.к |

1433,9 |

|

Принят к вычету НДС |

68 |

19 |

258,1 |

|

Списаны расходы на продажу текущего месяца (без учета иных расходов) |

90.2 |

44 |

1433,9 |

Изучив представленную схему отражения хозяйственной операции, отметим, что такой тип учета формируется только в случае учета электронных билетов в качестве денежных документов, ООО «Купер» использует именно этот принцип.

Рассматривая деятельность ресторана, было определено, что работникам организации выдаются подотчет денежные средства на хозяйственные нужды. Не позднее трех дней по истечении срока, на который выданы денежные средства, работник организации должен представить авансовый отчет (форма № АО-1) об израсходованных суммах и произвести окончательный расчет по ним.

Рассмотрим принцип отражения в бухгалтерском учете ООО «Купер»

расчетов с поставщиками. Аналогично предыдущих ситуаций, пример приведем из практики исследуемого предприятия. Так, 04.05.2017 г., между ООО «Купер» и ООО «Промхолод», заключен договор на передачу во временное владение, холодильной витрины Carboma ВХСв-1,3д. Срок аренды основного средства, согласно условий заключенного договора, составил – 4 месяца, стоимость ежемесячной арендной платы – 32,5 тыс. руб. в том числе НДС – 18%. В бухгалтерском учете сделаны следующие проводки (табл. 2.9):

Таблица 2.9

Отражение хозяйственных операций по аренде основного средства в учете ООО «Купер», руб.

|

Корреспондирующие счета |

Сумма |

Характеристика операции |

|

|

Дебет |

Кредит |

||

|

001 |

– |

608 400 |

Принято к учету за баланс арендуемое основное средство |

|

20 |

76.6 |

32 500 |

Начислена арендная плата |

|

19.1 |

76.6 |

4 956 |

Учтен НДС по начисленной арендной плате |

|

76.6 |

50 |

32 500 |

Перечислена арендная плата за месяц |

Как видно из примера, соответствующая сумма оплаты прошла наличными денежными средствами с кассы организации ресторана. Соответствующие записи в учете предприятия, отражены.

Так же из кассы ресторана, оплата проходит за небольшие партии скоропортящихся продуктов, которые ООО «Купер», приобретает для приготовления блюд. Рассмотрим ситуацию на практике, итак ресторан в лице генерального директора заключил договора поставки с ИП Королевым В.С. Объектом договора выступил свежий салата следующих видов – айсберг, романно, шпинат, мицуна, корн, латук, рукола, кресс салат, фрисе, дадичио. Поставка определена в общем весе 142 кг., ежемесячно. Согласно условиям договора, оплата проходит наличным платежом в день отгрузки. Бухгалтерия управления формирует соответствующие записи, пример которых отражен в таблице 2.10.

Таблица 2.10

Перечисление оплаты контрагенту в виде наличных денежных средств из кассы ООО «Купер», руб.

|

Корреспондирующие счета |

Сумма |

Характеристика операции |

|

|

Дебет |

Кредит |

||

|

60.1 |

50.1 |

8 958 |

Перечисление оплата поставщику |

|

10.6 |

60.1 |

8958 |

Поступление материалов |

|

19.3 |

60.1 |

1366,47 |

Начислен НДС – 18% |

Согласно договору, заключенному с ИП Королевым В.С., «Купер» может произвести возврат продукции в случае обнаружения недостатков в поступившей партии. К недостаткам отнесены: вялость, заломы на листьях влияющие на внешний вид, наличие следов порчи насекомыми и т.д. ИП Королев В.С., обязуется возвратить сумму денежных средств в кассу ресторана тем же днем. Представим пример формирования проводок в таблице 2.11.

Таблица 2.11

Возврат денежных средств в кассу ООО «Купер», руб.

|

Корреспондирующие счета |

Сумма |

Характеристика операции |

|

|

Дебет |

Кредит |

||

|

60.1 |

10.6 |

609 |

Произведен частичный возврат из партии салата поставщику |

|

60.1 |

68.1 |

92,89 |

Начислен НДС – 18% |

|

50.1 |

60.1 |

609 |

Перечислен возврат денежных средств в кассу предприятия поставщиком |

По результатам примера, очевидно, что денежные средства ресторана возвращены в полном объеме, следовательно, кредиторская задолженность ИП Королева В.С. отсутствует. При возврате, так же, как и при поступлении партии салата, бухгалтерия формирует счет-фактуры, для учете НДС и ведения книги покупок и продаж.

В заключении анализа учет денежных средств в кассе ООО «Купер» рассмотрим следующий вариант поступления денежных средств. Данное поступление возможно в случае получения наличных из банка. Отметим, что с суммы, снятой в размере менее 100 тыс. руб., банк взымает комиссию в размере 0,6%, более 100 тыс. – 1% от суммы.

При формировании представленной операции, бухгалтерия составляет следующую проводку, представленную в таблице 2.12, отражающую поступление денежных средств в кассу.

Таблица 2.12

Получение наличных денежных средств в кассу

ООО «Купер» с расчетного счета, руб.

|

Корреспондирующие счета |

Сумма |

Характеристика операции |

|

|

Дебет |

Кредит |

||

|

50.1 |

51 |

67 000 |

Получены в банке денежные средства на хозяйственные нужды организации |

|

91.2 |

76 |

402 |

Комиссия банка отражена в составе прочих расходов |

|

76 |

51 |

402 |

Отражена оплата услуг банку |

Анализирую проводки представленные в таблице 2.12, следует отметить, что комиссия банка учитывается организацией в бухгалтерском учете в составе прочих расходов на дату оказания услуги по выдаче наличных денежных средств. Это определено п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций расчеты с банком могут производиться с использованием счета 76 «Расчеты с разными дебиторами и кредиторами», что собственно и представлено в таблице 2.12.

Рассмотрев весь спектр используемых операций по учету наличных денежных средств в кассе ООО «Купер», сформируем выводы

ЗАКЛЮЧЕНИЕ

По итогам проведения исследования, был сделан вывод о том, что деньги – это в своем роде особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. В экономике страны население предъявляет спрос на деньги, поскольку они выполняют важные функции.

Учет денежных средств является одним из самых ответственных участков ведения бухгалтерской деятельности на любом предприятии независимо от его организационно-правовой формы. Синтетический и аналитический учет ведется согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению по счетам 50 «Касса» и 51 «Расчетный счет».

Объектом исследования настоящей выпускной квалификационной работы, является «Купер». Предприятие, специализируется на деятельности кафе и ресторанов. При проведении анализа финансовых показателей, было определено снижение финансового результата от текущей (основной) деятельности предприятия в 2017 г. по сравнению с 2016 г.

Рассмотрен принцип организации учета денежных средств на предприятии, изучены формы учета денежных средств и структура формирования операций в бухгалтерском учете по средствам проводок, пример которых представлен в таблицах.

Определив принцип учета, был проведен анализ денежных потока на ООО «Купер» по данным отчета о движении денежных средств. Резюмируя результаты анализа результативного чистого денежного потока и чистых денежных потоков от каждого вида деятельности ООО «Купер», можно охарактеризовать ситуацию, связанную с ее денежными потоками в прошлом 2016 году и в отчетном 2017 году, в целом как не удовлетворительную, а произошедшие изменения – как неоднозначные.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018, с изм. вступ. 01.09.2018) // СПС «КонсультантПлюс», 2018

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ(ред. от 03.08.2018) // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» (Зарегистрировано в Минюсте РФ 29.03.2011 № 20336) // СПС «КонсультантПлюс», 2018

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете» // СПС «КонсультантПлюс», 2018

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» // СПС «КонсультантПлюс», 2018

- Федеральный конституционный закон от 21.03.2014 № 6-ФКЗ (ред. от 28.12.2017) «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов - Республики Крым и города федерального значения Севастополя» // СПС «Гарант», 2018

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // СПС «КонсультантПлюс», 2018

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) (Зарегистрировано в Минюсте России 26.05.2008 № 11751) // СПС «Право.ru», 2018

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» // СПС «Гарант», 2018

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «КонсультантПлюс», 2018

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404) // СПС «КонсультантПлюс», 2018

- Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет. Учебное пособие. Гриф УМО МО РФ. – М.: Дрофа, 2016. – 320 с.

- Жданова А.О. Финансовая грамотность: СПО. Материалы для учащихся. – М.: Вита-Пресс, 2016. – 400 с.

- Касьянова Г.Ю. 10 000 и одна проводка. Практическое руководство по корреспонденции счетов, учету и документоведению хозяйственных операций. 9-е изд., перераб. и доп. – М.: АБАК, 2016. – 864 с.

- Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая. + диск с формами отчетности, рекомендациями по их заполнению и нормативными документами. 6-е изд., перераб. и доп. – М.: АБАК, Гарант, 2015. – 464 с.

- Касьянова Г.Ю. Реализация: бухгалтерский и налоговый учет. Собственная продукция и товары; Строительство; Работы и услуги; Прочие активы. 10-е изд., перераб. и доп. – М.: АБАК, 2016. – 232 с.

- Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: учебнопракт. пособие. – М.: ТК Велби, Изд-во Проспект, 2007. – 223 с.

- Куликова Л.И. Бухгалтерский учет.Конспект лекций. Учебное пособие. – М.: Проспект, 2016. – 112 с.

- Лукасевич И.Я., Жуков П.Е. Управление денежными потоками. Учебник. – М.: Вузовский учебник, 2016. – 184 с.

- Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности. – М: 2016 – 324 с.

- Струченков В.И. Прикладные задачи оптимизации. Модели, методы, алгоритмы. – М.: Солон-Пресс, 2016. – 314 с.

- Экономика фирмы. Учебник / под общ.ред. Иващенко Н.П. – М.: Проспект, 2017. – 528 с.

- Файзуллин Р.В. Давлетова Р.С. Система сбалансированных показателей для оценки устойчивости предприятия // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». 2014. № 3 (18).

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

Окончание приложения 1

ПРИЛОЖЕНИЕ 2

Организационная структура ООО «Купер»

- Учет финансовых результатов и составление отчетности (на примере ООО «Станичное»)

- Учет поступления основных средств

- Построение организационных структур (Теоретические основы построения организационных структур )

- Понятие основные признаки правовой нормы

- Размер пенсии по случаю потери кормильца (Теоретические основы исследования государственной пенсии по случаю потери кормильца )

- Теория государства и права. Понятие и границы суверенитета государства

- Функциональное тестирование ПО на примере мобильных приложений

- Отладка и тестирование программ: основные подходы и ограничения (основы)

- Организационная психология: Организационный стресс в условиях внедрения инноваций

- Построение и эффективность организационных структур

- Бухгалтерский учет и анализ. Бухгалтерский учет и анализ

- Теории происхождения государства (Понятие государства, его характерные особенности и признаки )