Учет труда и заработной платы (Бухгалтерский учет по расчетам)

Содержание:

ВВЕДЕНИЕ

Важной и неотъемлемой частью бухгалтерского учета, каждого предприятия, является расчеты по заработной плате с персоналом. Так как оплата труда – это прямые расходы для предприятия, которые включаются в себестоимость продукции, работ или услуг. Для того, чтобы снизить издержки и оптимизировать расходы, очень важно вести правильный расчет заработной платы, при котором соблюдаются все условия действующего российского законодательства.

Актуальность исследования системы бухгалтерского учета труда и заработной платы объясняется тем, что для трудоспособного населения России заработная плата является практически основным источником дохода, повышения материального благосостояния и качества жизни. Это важный элемент, как для работающего человека, так и непосредственно для организации. Правильный учет и выплата заработной платы могут обеспечить достойный уровень жизни граждан и обеспечит ряд социальных гарантий со стороны государства.

Цель данной работы – анализ практики ведения учета оплаты труда и начисления заработной платы на предприятии. Для достижения поставленной цели, в работе будут решены следующие задачи:

- изучить теоретические основы учета заработной платы, рассмотреть ее виды и системы;

- исследовать организацию расчетов с персоналом по оплате труда;

- рассмотреть возможные виды удержаний из заработной платы и их учет;

- проанализировать расчет и начисление заработной платы в компании ООО «Metro Cash&Carry», разработать рекомендаций по деятельности организации в данном направлении.

Объектом исследования является общество с ограниченной ответственностью «Metro Cash&Carry» (г. Смоленск). Предметом - организация бухгалтерского учета оплаты труда в организации на примере ООО «Metro Cash&Carry».

Представленная работа состоит из двух глав. В первой главе курсовой работы рассматриваются общие вопросы организации бухгалтерского учета заработной платы с персоналом, а именно: понятие, формы, виды и системы заработной платы; бухгалтерский учет по расчетам с работниками; документальный учет расчетов по оплате труда; и тому подобное.

Во второй главе курсовой работы рассмотрена практика ведения бухгалтерского учета оплаты труда на примере действующей компании

ООО «Metro Cash&Carry» (г. Смоленск): дана краткая характеристика ее деятельности, представлена общая (линейно-функциональная) организационная структура; рассмотрен порядок организации бухгалтерского учета по оплате труда, представлены расчеты заработной платы для сотрудников данной организации.

Теоретической основой данной работы являются:

- нормативно-правовая база, нормативные документы по движению кадров и оплате труда: Конституция Российской Федерации [10], Налоговый кодекс Российской Федерации (часть вторая) [16], Трудовой кодекс Российской Федерации [36], Кодекс Российской Федерации об административных правонарушениях [8], Уголовный кодекс Российской Федерации [37]; и прочие федеральные законы и постановления в части, касающейся бухгалтерского учета в организациях: Приказ Министерства финансов от 24.12.2004 г.

№03–03–01–04/1/190 «Об утверждении методических рекомендаций» [21], Постановление Госкомстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» [22] и так далее.

Перечисленные нормативно-правовые документы содержат наиболее актуальные на сегодняшний день нормы и правила бухгалтерского учета в Российской Федерации, устанавливают права и обязанности работодателей и работников, а также характеризуют виды ответственности за нарушение действующего законодательства. Подобная информация будет полезна как при ведении бухгалтерского учета непосредственно в организации, так и при осуществлении договорных трудовых обязательств. Отметим, что нормативно-правовая база взята из юридически надёжных Интернет-источников федерального уровня власти, таких как: сайты Министерства финансов Российской Федерации, Федеральной налоговой службы Российской Федерации, Пенсионного фонда Российской Федерации, и КонсультантПлюс.

- Учебная литература, авторские работы по бухгалтерскому учету: монография Бакаева А.С. «Основы нормативного регулирования бухгалтерского учета в России» [2]; учебники: Алиева И. М., Горелова Н. А. «Политика доходов и заработной платы» [1], Коньшиной О. А., Штеклейна С. В. [11], Медведева М. Ю. [15].

В представленной учебно-научной литературе раскрываются актуальные теоретические и практические аспекты ведения бухгалтерского учета в российских торговых организациях, отслеживаются изменения, происходящие в нормативно-правовой базе регулирования вопросов в части, касающейся учета и начисления заработной платы в организациях за последние три года.

- Статьи в бухгалтерских журналах: «Оплата труда: бухгалтерский учет и налогообложение» [4], [12], [24]; «Практический бухгалтерский учет» [14]. Данные журналы публикуются и размещаются в сети Интернет под контролем известной организации РОСБУХ.

В курсовой работе использовались актуальные источники нормативно-правовой базы РФ, нормативные документы по движению кадров и оплате труда, учебная литература, авторские работы по бухгалтерскому учету, научная литература, публикации из открытых источников сети Интернет изданные не позднее 2016 года.

1. Теоретические основы учета заработной платы

1.1. Оплата труда: системы и формы

Для населения страны трудоспособного возраста заработная плата была и остается основным источником дохода, повышения материального благосостояния и качества жизни. Это важный элемент как для работающего человека в частности, для организации, так и для экономики страны в целом. Это мощнейший рычаг воздействия для работников, который повышает их эффективность трудовой деятельности.

Понятие «оплата труда» является более широким по отношению к понятию «заработная плата».

Заработная плата – это вознаграждением за труд человека или плата в денежной форме за использование трудовых ресурсов человека [1].

Размер заработной платы, как экономического элемента, напрямую зависит от рыночного спроса на конкретные знания, умения работника, его квалификации и уровня выполнения данной работы (качества). Также в ее составе могут наблюдаться выплаты как стимулирующего, так и компенсационного характера [3].

К стимулирующим выплатам относятся такие выплаты как премии, доплаты и надбавки. Цель данных выплат состоит в том, чтобы повысить заинтересованность работников в более качественном и эффективном исполнении своих трудовых обязанностей.

К компенсационным выплатам относятся: доплаты за работу в особых климатических условиях или в районах подверженных радиации, часы переработки в выходные и праздничные дни.

Для организации заработной платы характерны некоторые принципы:

- за равный труд, обеспечивается равная оплата (оклады не должны различаться: за труд одинаковой сложности; работники, имеющие одинаковую квалификацию, будут получать равную оплату) [13].

- Дифференциация оплаты труда.

- Тенденция реальной заработной платы прогрессирующая.

- Рост производительности труда должен превосходить рост заработной платы.

- Заработная плата не должна зависеть от расы, пола, религии, возраста и национальности рабочего.

- Ежемесячная сумма оплаты труда должна соответствовать минимальному размеру заработной платы (далее МРОТ), установленной законодательством, при условии, что работник отработал весь месяц и исполнил все свои трудовые обязанности [36].

МРОТ – это минимальная сумма заработка, которую организация должна начислить работникам за полностью отработанный месяц [38].

В начале декабря 2018 года, губернатор Смоленской области подписал в администрации Смоленской области соглашение о минимальной заработной плате в регионе на 2019 год. С 1 января 2019 года региональный МРОТ вырос с 11 тысяч 163 рублей до 11 тысяч 280 рублей [9].

Для заработной оплаты труда характерно ее деление на основную и дополнительную (рисунок 1):

Рисунок 1 - Структура заработной платы

Источник: составлено автором на основании [2]

Исходя из ст. 135 ТК РФ, работодатель самостоятельно может выбирать и устанавливать: форму, систему оплаты труда, а также их элементы (установленные расценки, ставки, оклады, премии, надбавки и др.) [36].

На основании данных действующих элементов, с помощью трудового договора, устанавливается заработная плата работника. В каждой организации должно быть составлено положение, которое регулирует оплату труда: порядок оплаты, сроки оплаты труда, оплату праздничных и выходных дней, систему премирования и надбавок.

Из всех форм оплаты труда в организации выделяют две основные (рисунок 2):

Рисунок 2 – Формы оплаты труда в организации

Источник: составлено автором на основании [7]

Повременная оплата труда не зависит от выработки работника организации. Она является одной из самых распространенных систем оплаты труда в России. В ее основе лежит фиксированный размер заработной платы за трудовую деятельность, протяженностью календарный месяц, называемый окладом, который не включает в себя каких-либо стимулирующих, социальных или компенсационных выплат [21].

В классификации в повременной форме оплаты труда выделяют:

- простую повременную (оплата труда за определенное время по установленной расценке);

- повременно-премиальную (выплаты производятся за отработанное время с доплатой в виде премии за количественные и качественные показатели).

Классификация простой повременной заработной платы представлена наглядно на рисунке 3:

Рисунок 3 - Классификация простой повременной заработной платы

Источник: составлено автором на основании [7]

Простая повременная заработная плата рассчитывается по

формуле 1 [35]:

(1)

где S – тарифная ставка дневная (часовая);

t – время фактически отработанное работником.

Повременно-премиальная (выплаты производятся за отработанное время с доплатой в виде премии за количественные и качественные показатели) заработная плата рассчитывается по формуле 2 [39]:

где S – тарифная ставка дневная (часовая);

t – время фактически отработанное работником;

P – размер премии в процентах к тарифной ставке;

К – размер премии в процентном соотношении к перевыполнению плана;

L – процент перевыполнения установленных показателей и условий премирования.

Сдельная форма оплаты труда не зависит от проработанного времени [34]. При использовании данной системы работнику оплачивают объем выполненных работ (оказанных услуг) или количество продукции, которое было выпущено за определенный период времени. Сдельная форма оплаты труда подразделяется на [3]:

- прямую сдельную (единая расценка для всего количества выработанной продукции);

- сдельно-премиальную (единая расценка для всего количества выработанной продукции, плюс премия за перевыполнение плана);

- косвенно-сдельную (оплата труда некоторых групп рабочих производится в определенном проценте от заработка основных рабочих, которых они обслуживают);

- сдельно-прогрессивную;

- сдельно-аккордную (оплата производится за определенный объем выполненных работ).

Видим, что системы и формы заработной платы различаются порядком расчета, исходя из результатов трудовой деятельности. Главное условие в выборе системы оплаты труда, это простота и понятность ее начисления для работника, который без труда сможет выявить зависимость между своей производительностью труда, качеством выполняемой работы и размером заработной платы.

Организации также не стоит забывать о том, что выплата зарплаты, согласно ст. 136 ТК РФ, осуществляется не реже чем 2 раза в месяц [36]. В регистрах учета начисление заработной платы будет отображаться последним днем месяца.

Сущность заработной платы состоит в ее функциях, которые она выполняет в фазах общественного воспроизводства: производстве, распределении, обмене и потребности. В рыночной экономике заработная плата осуществляет такие функции, как воспроизводственная, стимулирующая, статусная, регулирующая и социальная (рисунок 4) [26].

Рисунок 4 – Основные функции заработной платы

Источник: составлено автором на основании [15]

Рассмотрев системы и формы заработной платы можно отметить, что она включает в себя множество видов выплат. Так же это касается выплат, которые начисляются работникам за неотработанное время (за отпуск, больничный и т.д.) в соответствии с действующим законодательством Российской Федерации. Так как оплата труда является важным элементом издержек предприятия, то учет труда и заработной платы в системе бухгалтерского учета занимает главное место. Размер заработной платы зависит в основном от размера личного вклада работника в трудовую деятельность организации. Поэтому, оплата труда – это взаимоотношения работодателя и работника, которые связанны с произведением работодателем выплат работникам за труд, который они произвели, и регулируются такие отношения законодательством, нормативно-правовыми актами, договорами, соглашениями и другими локальными нормативными актами.

1.2. Бухгалтерский учет по расчетам с работниками по оплате труда

Документальное сопровождение и нормативное регулирование расчетов по оплате труда направлено на решение таких задач как [1]:

- своевременная выплата вознаграждения;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

Отражение в бухгалтерском учете любой операции, которая связана с расчетом по оплате труда с персоналом, ведется с помощью соответствующей первичной документацией [22], которая подтверждает акт ее совершения.

В каждой организации есть своя система вознаграждения работников, которая основана и регулируется на учетной политике. Согласно ей и приказа руководителя, устанавливается и закрепляется форма первичной документации организации.

В настоящее время, как для бумажного, так и для электронного ведения первичной документации установлены унифицированные формы, утвержденные постановлением Госкомстата №1 от 05.01.2004 [22].

Благодаря документальному оформлению данных операций, отдел бухгалтерии производит контроль деятельности материально ответственных лиц, а также следит за состоянием расчетно-платежной дисциплины. Формы первичной учетной документации можно классифицировать следующим образом:

По учету кадров [21]:

- №Т-1 «Приказ о приеме работника на работу»;

- №Т-2 «Личная карточка работника»;

- №Т-3 «Штатное расписание»;

- №Т-4 «Учетная карточка научного, научно-педагогического работника»;

- №Т-5 «Приказ о переводе работника на другую работу»;

- №Т-6 «Приказ о предоставлении отпуска работнику»;

- №Т-7 «График отпусков»;

- №Т-8 «Приказ о прекращении (расторжении) трудового договора с работником (увольнении)»;

- №Т-9 «Приказ о направлении работника в командировку»;

- №Т-10 «Командировочное удостоверение»;

- №Т-11 «Приказ о поощрении работника».

По учету рабочего времени [20]:

- №Т-12 «Табель учета рабочего времени и расчета оплаты труда»;

- №Т-13 «Табель учета рабочего времени»;

- №Т-49 «Расчетно-платежная ведомость»;

- №Т-51 «Расчетная ведомость»;

- №Т-53 «Платежная ведомость»;

- №Т-54 «Лицевой счет»;

- №Т-60 «Записка-расчет о предоставлении отпуска работнику»;

- №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

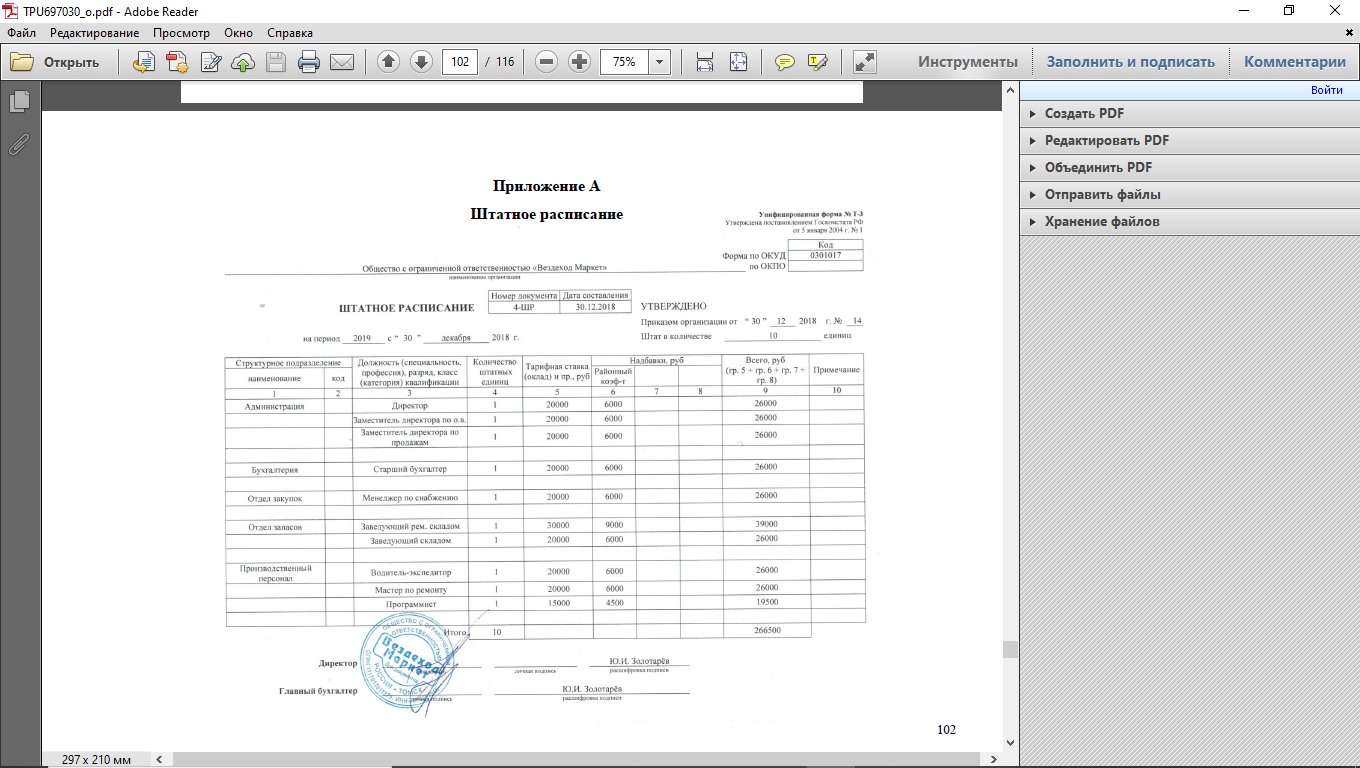

Документ, в котором фиксируется список структурных подразделений, должностей, число штатных единиц по каждой должности, должностной оклад, надбавка, месячный фонд заработной платы, как по отдельным должностям, так и в целом – штатное расписание [34]. Форма штатного расписания №Т–3 была утверждена Постановлением Госкомстата России №1 от 05.01.2004 г. «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» [22].

Для начисления заработной платы используется первичная документация по учету рабочего времени, а именно табель учета рабочего времени (Форма №Т–13). Использование данного табеля характерно для повременной оплаты труда [5]. Данный документ ведется в отделе или подразделении, ответственном за ведение учета рабочего времени и в конце отчетного периода сдается в бухгалтерию. На основании данного документа далее выплачивается заработная плата.

Форма №Т–13 выполнена в табличной форме, что позволяет ответственным лицам оперативно и своевременно производить расчет по каждому сотруднику. Форма №Т–13 содержит следующие данные [4]:

- фамилии, инициалы и должности работников организации;

- табельный номер сотрудника;

- по каждому работнику ежедневные сведения о реально отработанном времени, прогулах, опозданиях, сверхурочном труде, пребывании в отпуске, на больничном, в командировке;

- суммарное время работы за отчетный период, суммарное время отсутствия на работе (по различным причинам отсутствия фиксируется разное время).

Если оплата труда имеет сдельный характер, то первичной документацией являются заказ – наряды на определенную работу, акты выполненных работ и так далее.

Обязательные элементы первичной документации, при сдельной оплате труда, которые должны быть отражены [13]:

- время и место осуществления работы;

- данные сотрудников, выполняющих работу;

- описание или характеристика выполняемой работы;

- цена за единицу выполненной работы, за определенный объем работы или объем продукции;

- суммы, которые заработал каждый сотрудник.

Если по окончанию отчетного периода работа выполнена не полностью, то задание по заказу – наряду переносится в следующий расчетный период, а работник получает оплату за ту часть работы, которая фактически сделана.

Для расчета с сотрудниками используется расчетная ведомость №Т–51, которая содержит следующие сведения о сотрудниках [15]:

- табельный номер, фамилия, инициалы и должность сотрудников;

- оклад по каждому сотруднику, соответствующий трудовому договору и штатному расписанию;

- сумма, начисленная работнику по данным табеля Формы №Т–13, нарядов, маршрутных листов и других первичных документов;

- сумма, удержанная с работника (подоходный налог - НДФЛ, вычеты и другие суммы);

- сумма, причитающаяся работнику к выплате за отчетный период.

Сведения о работниках в платежной ведомости Формы №Т–53 следующие: для каждого работника указана сумма к выплате, а напротив нее графа для личной подписи. Далее указываются суммы, которые выплатили работникам и суммы, которые перевели на депонент [17].

Для микропредприятий, у которых численность рабочих не превышает 15 человек за год, может использоваться Форма №Т–49. В этой форме содержится информация как по расчету заработной платы для каждого работника, так и информацию о ее выплате.

Все формы расчетно-платежных ведомостей подписываются руководителем организации и главным бухгалтером еще до момента выплаты заработной платы.

Для обеспечения единообразного и правильного ведения бухгалтерского учета необходимо его полное соответствие нормативно-правового регулированию. В фундаменте данного регулирования лежат нормы Конституции Российской Федерации [10] и международного трудового права:

- ФЗ №197 от 30.12.2001 года «Трудовой кодекс Российской Федерации» (ред. от 01.04.2019), который является основополагающим документом для учета и выплаты заработной платы сотрудникам организации [36];

- ФЗ №402 от 06.12.2011 года «О бухгалтерском учете» (ред. от 26.07.2019 №247-ФЗ) [18];

- Приказ Минфина России №34Н от 29.07.1998 «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [28];

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 №117–ФЗ. (ред. от 25.12.2018) с изменениями и допущениями, вступившими в силу с 25.01.2019 года [16];

- Постановление Правительства РФ №922 от 24.12.2007 «Об особенностях порядка исчисления средней заработной платы» (ред. от 10.12.2016)[25];

- Приказ Минфина России №33Н от 06.05.1999 «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (ред. от 06.04.2015) [28];

- Приказ Минфина России №106Н от 06.10.2008 «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» (ред. от 28.04.2017) [27];

- Приказ Минфина России от 31.10.2000 г. №94–н «Об утверждении Плана счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010) [29].

Таким образом, на данном этапе можно резюмировать, что на уровне организации регламентирование оплаты труда производится такими документами как: учетная политика организации; трудовой договор и дополнительные соглашения, приложенные к нему; штатное расписание. Рассмотрев особенности и порядок бухгалтерского учета по расчетам с работниками по оплате труда, приходим к выводу, что бухгалтер в силах грамотно и правильно рассчитать сумму заработной платы, которая должна быть перечислена работнику в соответствии с действующим законодательством. Кроме этого, перечисление заработной платы должно соответствовать определенному порядку (дата, место и т.д.), который рассмотрим далее.

1.3. Порядок выплаты заработной платы

Регламентация осуществления выплат ввиду исполнения трудовых обязанностей происходит в соответствии с главой 21 ТК РФ [36]. Положения данной главы устанавливают обязанности работника и работодателя при оформлении, формировании и предоставлении заработной платы.

В рамках положений, установленных ст. 133 ТК РФ, работодатель не может выплачивать заработную плату ниже установленного в регионе МРОТ. Исключениями являются случаи исполнения трудовых обязанностей на 0,25 и 0,5 ставки, однако при перерасчете на полную ставку гражданин должен был бы получать установленную государством минимальную ставку.

В 2018 году трудовые нормы претерпели изменения относительно заработной платы. Они коснулись валюты, в которой может производиться оплата. Законом №8–ФЗ от 05.02.2018 были внесены изменения в ст. 131 ТК РФ, согласно которому стало возможным выдавать заработную плату в иностранной валюте [36].

Выплаты в иностранной валюте могут быть выплачены следующим категориям работников:

- работникам консульств и дипломатических компаний;

- работникам российских компаний, у которых есть зарубежные филиалы, проживающие и работающие на территории этих государств;

- заработная плата может быть выдана в любой зарубежной валюте.

Кроме того, было принято изменение относительно МРОТ, который должен быть равен, с 1 января 2019 года, прожиточному минимуму за второй квартал предыдущего года, установленного в Смоленском регионе. Федеральный показатель МРОТ для 2019 года равен 11280 рублей [19].

В соответствии с ТК РФ заработная плата должна выплачиваться не реже чем каждые полмесяца (ст. 136 ТК РФ [36]). Данное условие подразумевает следующий порядок:

- за первую половину месяца (аванс) – не позднее 30 числа текущего месяца (для февраля – не позднее 28 или 29 числа) [2];

- за вторую половину месяца – не позднее 15 числа следующего месяца.

В случае если срок выплаты заработной платы выпадает на выходной (суббота, воскресенье), то выплату нужно произвести в последний рабочий день накануне этого выходного.

Для выплаты заработной платы существуют следующие способы:

- выплата наличными средствами, в месте выполнения им работы;

- выплата безналичными средствами, путем перечисления заработной платы на его банковский счет (банковскую карту);

В случае если работник захочет сменить банк, куда перечисляется заработная плата, он должен сообщить об этом работодателю в письменной форме, указав реквизиты для перечисления.

В российском законодательстве имеется несколько видов выплаты заработной платы [13]:

- полностью в денежном эквиваленте;

- смешанным образом, согласно которому 80% дохода выплачивается в денежном эквиваленте, а остальные 20% продукцией предприятия.

Процентное соотношение выдачи продукции в счет заработной платы регламентируется внутренними документами организации, но не может превышать одной пятой всех получаемых средств работником за выполнение своих трудовых обязанностей.

Помимо оклада, согласно трудовому законодательству, работнику могут полагаться выплаты стимулирующего характера [35]:

- премиальных отчислений, исходя из трудовой занятости и успешности работы;

- надбавки за переработку;

- доплаты за ненормированный рабочий день или сложность и т.д.

Данные выплаты не обязательны и решение об их выплате принимает руководитель организации.

Сроки выплаты заработной платы установлены в ст. 136 ТК РФ, в ней установлены максимальные возможные периоды начисления средств каждому работнику [36]. В случае нарушения данных установленных сроков, работодатель обязан перечислить сотруднику определенную сумму компенсации, которая должна быть утверждена трудовым договором. По общим правилам работодатель должен [23]:

- в течение одного месяца дважды выплачивать заработную плату путем перечисления аванса и окончательного расчета;

- выдача заработной платы должна быть произведена не позднее пятнадцатого числа каждого месяца;

- соблюдать периодичность выплат в соответствии с трудовым договором и локальными актами организации, но при этом разница между авансом и зарплатой не должна быть больше пятнадцати дней.

При необходимости, организация вправе назначить разным категориям работников, разные дни выдачи заработной платы, но соблюдая установленную периодичность.

Например, при большом штате сотрудников, одним выдавать 11 и 26 числа, а другим 14 и 29 числа [39]. Данное дробление выплат не является дискриминацией каких-либо сотрудников, поэтому вполне законно и не подлежит преследованию.

Порядок выплаты заработной платы согласно ст. 136 ТК РФ, организация должна письменно уведомить работника о начисленной заработной плате и указать [36]:

- составные части зарплаты, т.е. в каких соотношениях работнику предоставляется денежное и материальное довольствие, а также основания для таких манипуляций;

- период, за который производится начисление денежных средств;

- размер иных выплат, которые работнику полагаются в соответствии с законодательством или локальными нормативными актами за соответствующий период, а также основания назначения таких выплат;

- полный отчет о произведенных удержаниях, в частности, при отчислении средств в различные фонды, а также при отправке установленной суммы на алименты или погашение задолженности, определенные исполнительными документами;

- общий размер зарплаты до производимых отчислений, чтобы работник мог проверить действительный размер удержаний.

Работник при выплате заработной платы получает на руки расчетный листок, который регламентируется положениями ст. 372 ТК РФ [36]. Если выплаты производятся в смешанном виде – деньгами и продукцией, то производятся в соответствии с трудовым договором. Если данные пункты не указаны в трудовом договоре, работник вправе отказаться от получения заработной платы в таком виде и настоять на перечислении положенных ему денежных сумм [34].

Для выплаты заработной платы в кассах организации, необходимым условием является ведение кассовых документов, для того чтобы подтвердить целевое использование получаемых работодателем средств [26].

Средства для выплаты заработной платы перечисляются банковскими организациями, с которыми работодатель сотрудничает. Данные средства можно использовать только на выплату заработной платы и не могут быть потрачены на иные цели.

Если организация не большая и имеет постоянную выручку, то возможно выдавать заработную плату из получаемых средств, но при данных обстоятельствах так же необходимо согласие банковской организации.

При выплате заработной платы в соответствии с установленными законодательством требованиями следует составить [20], [23], [25], [30], [37]:

- платежную ведомость №Т–53 – если организация крупная и перечисления имеют постоянный характер;

- расчетно-платежную ведомость №Т–49 – если организация небольшая и в случае выплаты заработной платы постоянным сотрудникам;

- расходный кассовый ордер №КО–2 – для любых организаций, которые выплачивают работнику вознаграждение единоразово;

- реестр начисления заработной платы, форма устанавливается банковской организацией – для выплаты заработной платы путем перечисления установленной суммы на расчетный счет работника.

Правила и особенности перечисления вознаграждения за труд регламентируются коллективным или трудовым договором между работниками и руководством организации.

Работник может самостоятельно определить банковскую организацию, в которую будет перечисляться его заработная плата, тем самым установив место получения средств [28].

Кроме того, бухгалтер при наличии у работника специального счета для перечисления пособий, алиментов и командировочных, перечислять их именно на данный счет.

В соответствии со ст. 140 ТК РФ, работодатель обязан предоставить работнику полный расчет в последний день его нахождения на рабочем месте [36]. Но в случае необходимости, срок выплаты, возможно, перенести на ближайший рабочий день после увольнения. В случае преднамеренной задержки выплат, работодатель может понести административное наказание, в виде штрафа [23].

При увольнении сотруднику выплачивается:

- зарплата за отработанный период;

- 13-я зарплата, если такое поощрение предусмотрено трудовым или коллективным договором [12];

- компенсация отпуска, если работник не уходил в него;

- выходное пособие при увольнении по сокращению или ликвидации организации.

Таким образом, можно сделать вывод, что работодатель обязан следовать нормам трудового права в отношении работника, так как в случае систематических и серьезных нарушений к руководителю могут быть применены различные законные методы воздействия и наказания. Выплата зарплаты – обязательный процесс, так как в соответствии с нормами трудового права и Конституции Российской Федерации любой труд должен быть оплачен работодателем.

2. Учет оплаты труда в торговой компании на примере магазина Metro Cash&Carry

2.1. Особенности оплаты труда работников торговли

В соответствии со ст. 135 ТК РФ организации в сфере торговли, вправе самостоятельно устанавливать и применять системы заработной платы, размеры окладов и другого рода выплат, исходя из нормативно-правовых или локальных актов [36].

Так как большинство организаций торговли являются коммерческими, то устанавливаемые ими условия оплаты труда должны устанавливаться в трудовых и коллективных договорах [2]. При условии, что данные договора не могут противоречить и ухудшать условия оплаты труда по сравнению с положениями указанными в ТК РФ.

В связи свыше изложенным, следует заметить, что государство предоставляет гарантии по оплате труда согласно ст. 130 ТК РФ, которые не могут быть нарушены торговыми организациями [36]:

- величина минимального размера оплаты труда в Российской Федерации (т.е. минимальный размер основной (базовой) части заработной платы);

- перечень обязательных компенсационных выплат за работу в особых условиях и условиях, отклоняющихся от нормальных, а также минимальные размеры таких выплат;

- ограничение оплаты труда в натуральной форме;

- сроки и очередность выплат заработной платы;

- соблюдение ограничений по удержаниям из заработной платы по распоряжению работодателя в части как перечня оснований, так и размеров удержаний.

В соответствии с ТК РФ, нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю, данное условие касается всех организаций [36].

В Metro Cash&Carry как и в большинстве организаций установлена пятидневная рабочая неделя с двумя выходными днями [31].

Нормальным числом рабочих часов, для расчетного графика пятидневной недели с двумя выходными днями (суббота, воскресенье) является при следующей продолжительности рабочей смены: при 40-часовой рабочей неделе – 8 часов, в предпраздничные дни – 7 часов [36].

При оплате труда в торговых организациях применяются тарифные ставки, оклады и т.д. Из систем оплаты труда в основном применяются: повременная и сдельная.

Системы, виды и размер заработной платы, а также поощрительные выплаты и их соотношение между категориями сотрудников, устанавливаются самостоятельно организацией и фиксируются в договорах, нормативных актах. Но стоит заметить, что размер самостоятельно установленного размера заработной платы не должен быть меньше МРОТ [35].

Оплата труда сотрудников может производиться только на основе должностных окладов, которые устанавливаются администрацией организации. Оклад должен соответствовать должности и квалификации работника. В организациях торговли возможен и другой вид оплаты труда, например, начисляя процент от выручки. При данном виде важно вести четкий учет реализации товаров по каждому сотруднику.

Для работников торговли свойственна особенность в установлении, с их согласия, ненормированного рабочего дня. Это особое условие устанавливается лишь определенным категориям работников и состоит в том, что в случае производственной необходимости они должны выполнить работу во внеурочное время (завершение начатых переговоров, доведение до конца ремонта оборудования, т. е. сотрудник должен закончить производственное задание даже после окончания его смены), которое не будет признаваться сверхурочным временем.

Компенсацией за данное особое условие труда, является ежегодный оплачиваемый дополнительный отпуск, который в соответствии с ст. 119 ТК РФ, не может быть менее трех календарных дней [36].

Организация вправе предусмотреть доплату, размер которой установить самостоятельно и закрепить данный пункт в договоре.

Администрация организации может привлекать работников с ненормируемым рабочим днем, только в исключительных случаях и не вправе заставить работать постоянно по такому распорядку. На данные категории работников распространяются правила на учет рабочего времени, перерывы для приема пищи и отдыха и освобождение от работы в дни еженедельного отдыха и праздничные дни [35].

Работникам организаций торговли предоставляется время отдыха. В установленном порядке, перерыв для принятия пищи и отдыха продолжительностью не более двух часов. Предоставляются два выходных дня, при пятидневной рабочей неделе.

Законная продолжительность еженедельного непрерывного отдыха должна быть не менее сорока двух часов. При работе в праздничный или выходной день, оплата производится не менее чем в двойном размере. По желанию работника, который работал в праздничный или выходной день, можно предоставить ему другой день отдыха.

Следует отметить, что сотрудники с разным опытом и результатом работы не должны находиться в одинаковых финансовых условиях [32].

Чаще всего в магазинах, которые реализуют непродовольственные товары, прибегают к вознаграждениям, которые выражаются в процентах от личных продаж работника.

Система начисления премий и процентов должна быть понятна персоналу, чтобы, с одной стороны, не возникало поводов для недовольства, а с другой – прослеживалась четкая зависимость между эффективностью труда сотрудников и их доходами.

Вместо системы премирования или выплаты комиссионных процентов в торговой организации можно установить выплату бонусов за выполнение планов и приоритетных заданий.

2.2. Организация учета оплаты труда в ООО «Metro Cash&Carry»

При организации и ведении бухгалтерского учета Metro Cash&Carry руководствуется следующими нормативными документами [31]:

- Конституцией РФ [10];

- Гражданским кодексом РФ [6];

- Кодексом РФ об административных правонарушениях [8];

- Налоговым кодексом РФ [16], [33];

- ФЗ от 06.12.2011 года № 402–ФЗ «О бухгалтерском учете» [18];

- Приказом Минфина РФ от 29.07.1998 года №33н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [28];

- Приказом Минфина РФ от 31.10.2000 года №94–н «Об утверждении Плана счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкции по его применению» [29];

- Приказом Минфина РФ от 06.07.1999 г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [30];

- другими нормативными документами, регулирующими правила ведения учета, утвержденными органами исполнительной власти в пределах своей компетенции [32].

ООО «Metro Cash&Carry» работает на российском рынке с 2011 года но, несмотря на непродолжительный срок работы, зарекомендовала себя надежным и добросовестным поставщиком и партнером.

Основные преимущества данной компании:

- низкие цены;

- гарантированное качество запасных частей;

- наличие собственных складов (в г. Смоленск и г. Москва), на которых имеется в наличии полный спектр товаров;

- кратчайшие сроки поставки;

- индивидуальный подход к каждому клиенту;

- гибкая система скидок;

- наличный и безналичный расчет.

Данная компания специализируется на поставке товаров (продуктов). Основными целями ООО «Metro Cash&Carry» являются расширение рынка товаров и услуг и получение прибыли.

Согласно коду Общероссийского классификатора видов экономической деятельности (далее – ОКВЭД) Общество относит свою деятельность к разделу G. Оптовая и розничная торговля. Группировка 46.90 торговля оптовая неспециализированная [31]. Эта группировка включает:

- торговлю оптовую пищевыми продуктами, напитками и табачными изделиями;

- торговлю оптовую непродовольственными потребительскими товарами;

- торговлю розничную пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах;

- деятельность вспомогательная прочая, связанная с перевозками.

Линейная организационная структура – это самая простая иерархическая структура управления. Линейная структура ООО «Metro Cash&Carry» состоит из руководителя (предприятия) и нескольких подчиненных работников (рисунок 5).

Крупные предприятия такие как ООО «Metro Cash&Carry» могут иметь до 3-4-х и более уровней иерархии. Приказом №1 от 06.07.2011 назначен директор компании ООО «Metro Cash&Carry» Гавриш Олег Валентинович.

Приказом №2 от 06.07.2011 года назначен главный бухгалтер компании Metro Cash&Carry Золотарева Юлия Ивановна.

ООО «Metro Cash&Carry» является юридическим лицом и строит свою деятельность на основании Устава.

Основные преимущества линейных организационных структур [7]:

- четкая система взаимных связей;

- быстрота реакции в ответ на прямые приказания;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- ясно выраженная личная ответственность руководителя за принятые решения.

Рисунок 5 –Линейно-функциональная организационная структура

ООО «Metro Cash&Carry»

Источник: составлено автором на основании [31]

Бухгалтерия в ООО «Metro Cash&Carry» ведется в программе 1С: «Бухгалтерия» Расчет и начисление заработной платы производится на основании приказа о приеме на работу, в котором указана дата приема на работу и система оплаты труда.

Организация труда на предприятии регламентирована следующими документами [13]:

- документы-основания:

- приказ о приеме на работу (Форма №Т–1);

- личная карточка работника (Форма №Т–2)

- штатное расписание (Форма №Т–3);

- приказ о предоставлении отпуска работнику (Форма №Т–6)

- график отпусков (Форма №Т–7);

- приказ о расторжении трудового договора (Форма №Т–8).

Основные документы в области начисления заработной платы ООО «Metro Cash&Carry»:

- Положение об оплате труда;

- Табель учета рабочего времени (Форма №Т–13);

- Расчетная ведомость (Форма №Т–51);

- Листы нетрудоспособности и др.

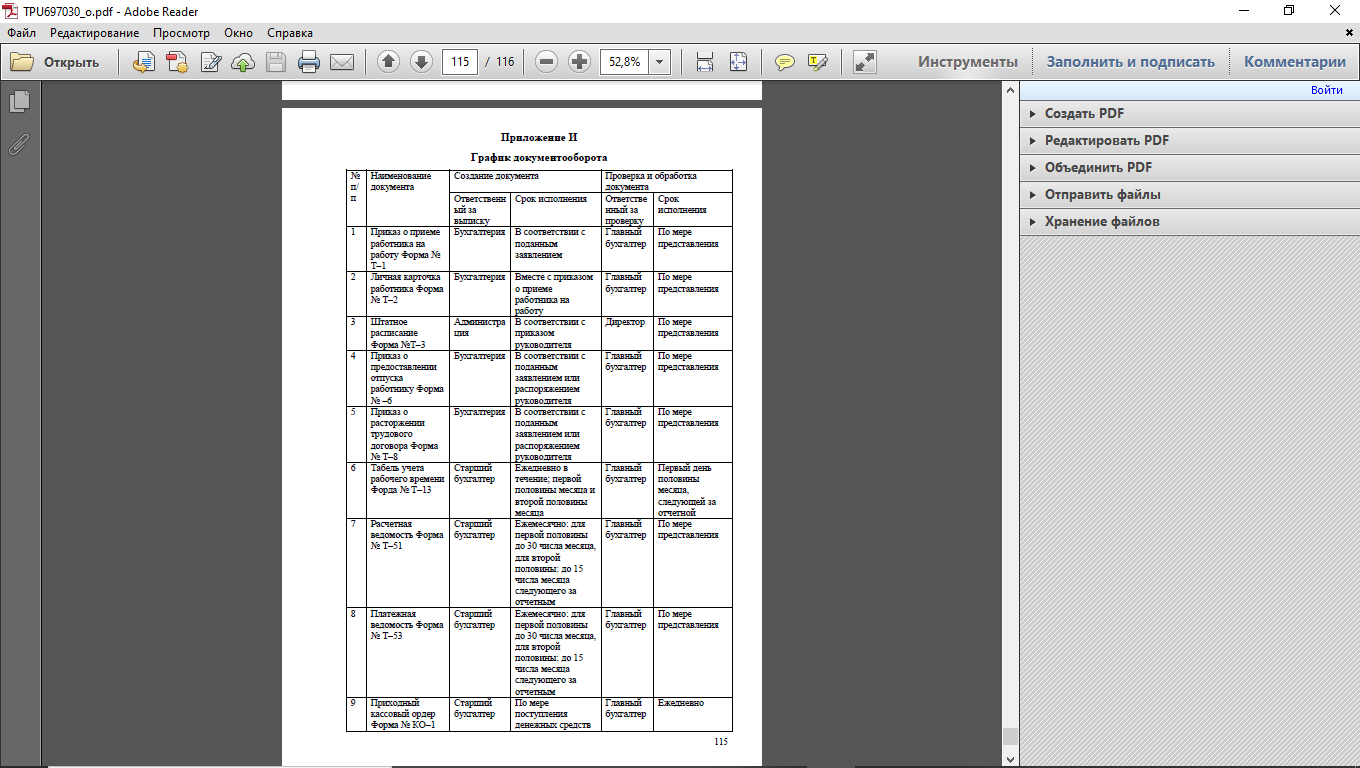

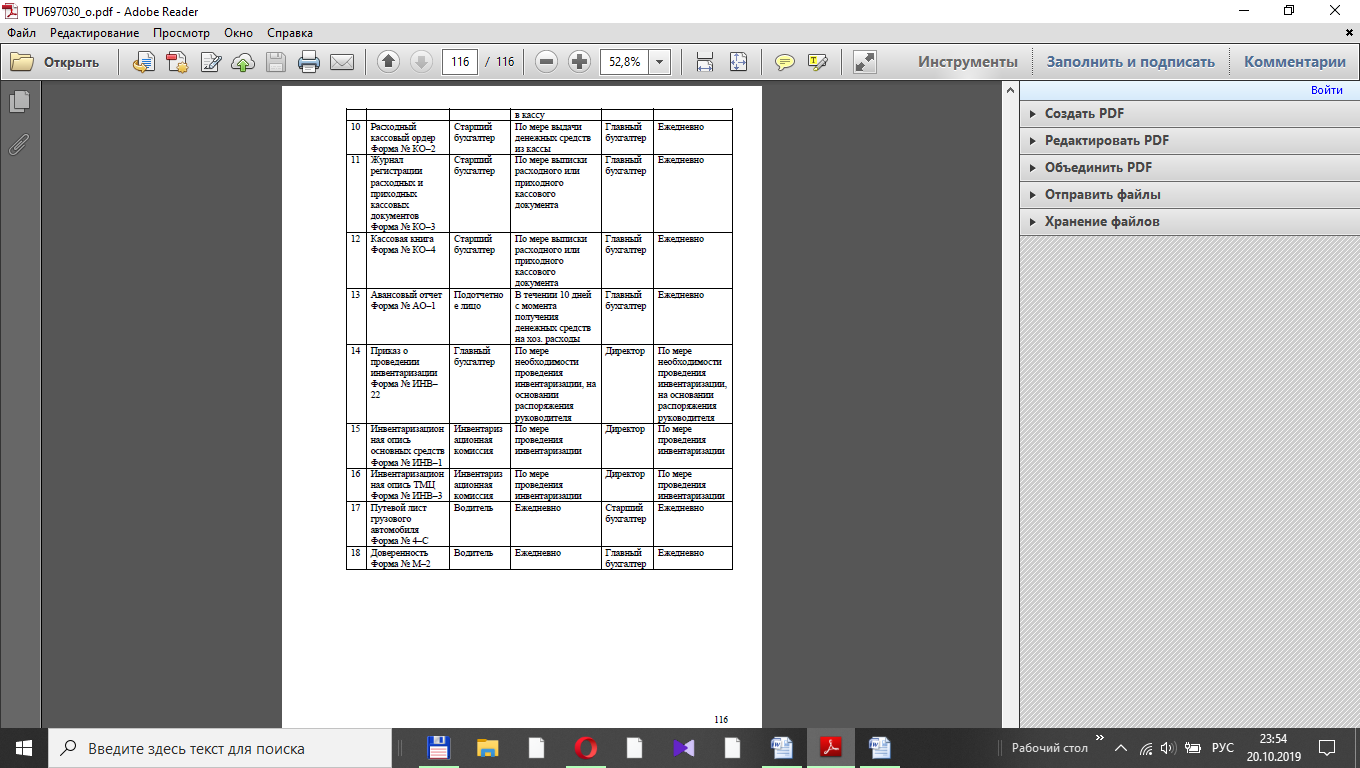

Схема по организации учета документооборота приведена на рисунке 6:

Рисунок 6 - Схема документооборота в ООО «Metro Cash&Carry»

Источник: составлено автором на основании [31]

На основании данных документов производится прием на работу новых работников и расчет размера заработной платы по каждому. Размер заработной платы к выплате может меняться как в большую, так и в меньшую сторону [34].

Основанием для таких изменений служат такие документы как приказы на выплату премий, доплат за работу в выходные или праздники, исполнительные листы и другие документы.

В компании применяется простая повременная система оплаты труда, если в договоре работника не предусмотрено иное. Для этой системы характерно установление месячных должностных окладов. Разница в количестве рабочих часов в зависимости от конкретного календарного месяца при этом не учитывается.

График рабочего времени регулируется ООО «Metro Cash&Carry» с таким расчетом, чтобы каждый работник, труд которого оплачивается повременно, отработал не более годовой нормы рабочего времени в течение календарного года [31]. Эта норма ежегодно устанавливается федеральным органом государственной власти (Рострудом) [7]. Если в течение календарного месяца работник отработал неполное количество рабочих дней, размер заработной платы определяется пропорционально фактически отработанному времени. Оплата труда включает в себя:

- основную заработную плату (оклад в соответствии со Штатным расписанием);

- надбавки и доплаты (за работу в праздничные и выходные дни);

- премии (за трудовые показатели в течение года).

Размеры должностных окладов без учета премий и надбавок, согласно штатному расписанию, установлены не менее МРОТ. Для расчета и начисления заработной платы, бухгалтер выполняет следующую очередность действий:

- определение окладной части заработной платы сотрудника за месяц, которая будет соответствовать отработанному им времени;

- определение положенных работнику дополнительных выплат;

- произвести удержание налога на доходы физических лиц;

- произвести начисление страховых взносов с заработной платы;

- произвести все остальные удержания с заработной платы (аванс, вычеты по исполнительным листам, алименты);

- рассчитать окончательную сумму заработной платы, с учетом выше перечисленных условий;

- выплата заработной платы на банковскую карту сотрудника.

Сроки выплаты заработной платы Выплата заработной платы производится два раза в месяц, согласно ст. 136 ТК РФ [36]. Конкретные даты компания устанавливает в своих кадровых документах. Расчет аванса стоит производить пропорционально отработанному времени. В авансе учитываются все выплаты, которые не зависят от оценки итогов работы за месяц. К таким выплатам можно отнести компенсации за работу в ночное время, выплаты за стаж работы и т.д.

Формула для расчета аванса в ООО «Metro Cash&Carry» [31]:

Аванс = (Оклад + Надбавки, которые не зависят от результатов работы за месяц) Количество рабочих дней в месяце × Количество рабочих отработанных дней в месяце.

- 30–го числа расчетного месяца (аванс);

- 15–го числа месяца, следующего за расчетным (окончательный расчет).

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Таким образом, заработная плата перечисляется на банковские карточки сотрудникам. За задержку выплаты заработной платы, работодатель несет ответственность в соответствии с законодательством Российской Федерации. У работника есть право, при задержке заработной платы сроком более 15 дней, он может приостановить работу, сообщив об этом в письменном виде, до момента погашения работодателем задолженности. Данное действие будет считаться вынужденным прогулом, а значит за работником останется и должность и оклад.

2.3. Практика ведения учета оплаты труда в ООО «Metro Cash&Carry»

Для ведения учета расчетов по заработной плате с сотрудниками в

ООО «Metro Cash&Carry» используется активно-пассивный счет 70 «Расчеты с персоналом по оплате труда» [31]. В организации выплата заработной платы производится через банк. Производятся стандартные проводки, таблица 1:

Таблица 1

Пример проводок начисления аванса и заработной платы

в ООО «Metro Cash&Carry»

|

Операция |

Дебет |

Кредит |

Документ основание |

|

30 апреля 2019 года |

|||

|

Выплачен аванс за первую половину апреля 2019 года |

70 |

51 |

Табель учета рабочего времени (форма №Т-13) |

|

30 апреля 2019 года |

|||

|

Начислена заработная плата за апрель 2019 года |

26 |

70 |

Расчетная ведомость (форма №Т-51) |

|

Начислены страховые взносы |

26 |

69 |

Расчетная ведомость по начисленным налогам с ФОТ |

|

15 мая 2019 года |

|||

|

Удержан НДФЛ с заработной платы за апрель 2019 года |

70 |

68ндфл |

Расчетная ведомость (форма №Т-51) |

|

Произведены удержания из заработной платы |

70 |

76 |

Расчетная ведомость (форма №Т-51) |

|

Произведен окончательный расчет по заработной плате за апрель 2019 года |

70 |

51 |

Расчетная ведомость (форма №Т-51) |

Источник: составлено автором на основании [31]

ООО «Metro Cash&Carry» находится в городе Смоленске, где не используется районный коэффициент. Юридический адрес: ул. Кутузова, 54, Смоленск, Смоленская обл., 214006.

Приведем пример расчета заработной платы и ее документального оформления на ООО «Metro Cash&Carry» за апрель 2019 года.

По производственному календарю в апреле 2019 года 22 рабочих дня,

8 выходных.

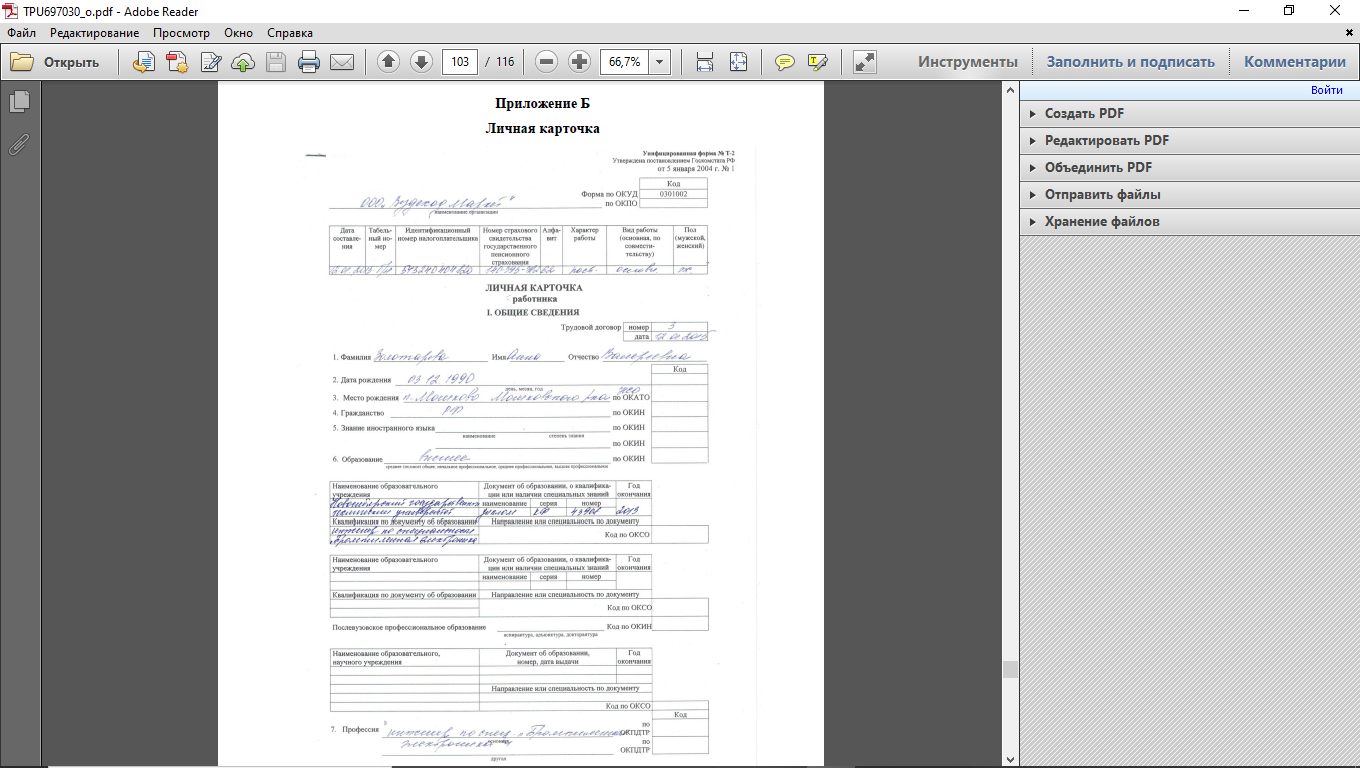

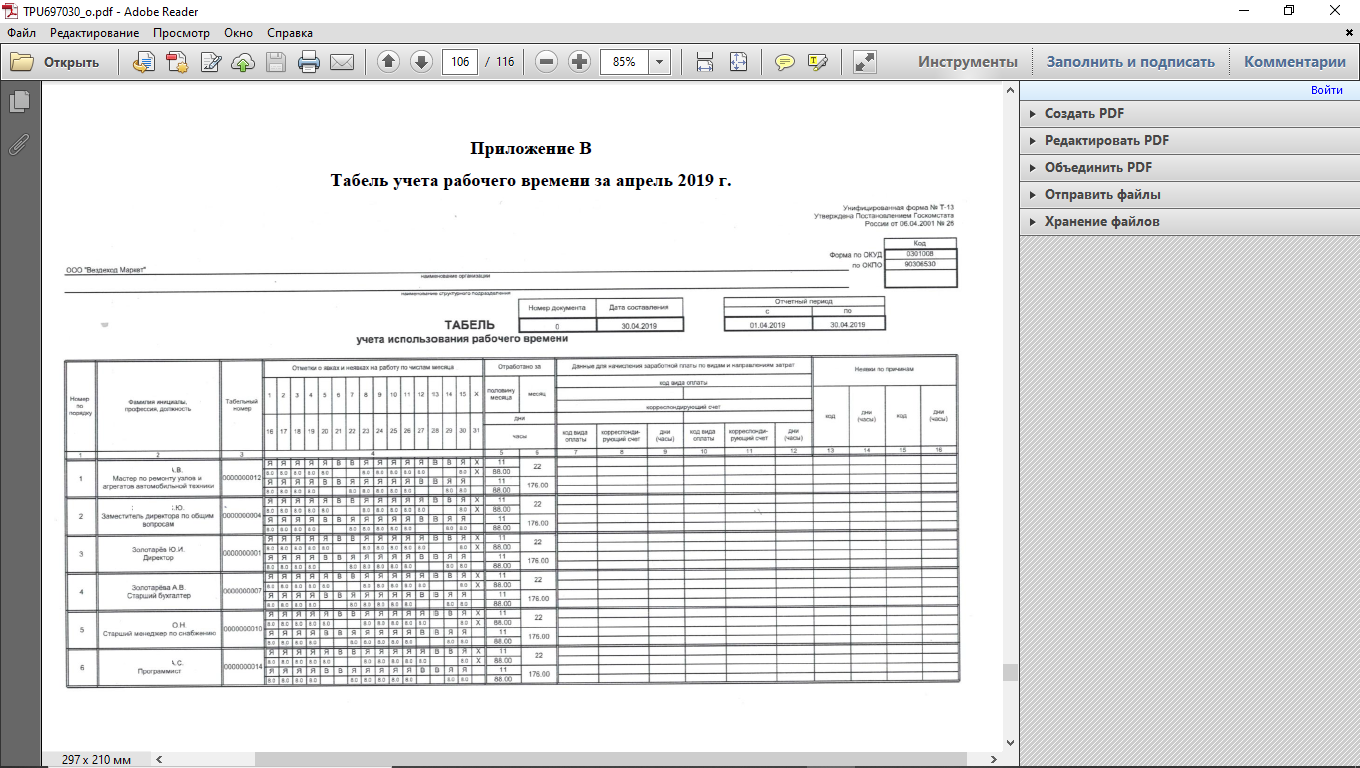

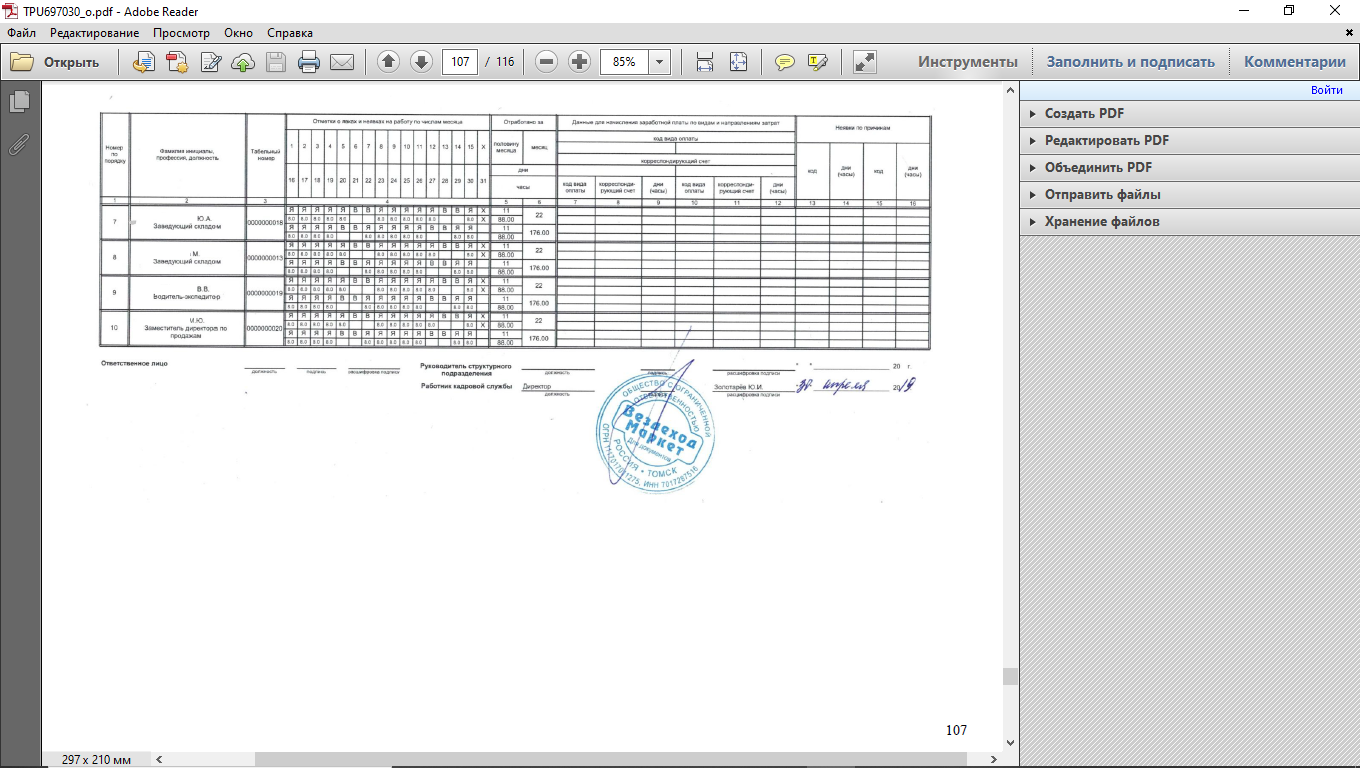

Согласно Штатному расписанию (Форма №Т–3, Приложение А), количество штатных единиц равно десяти. При приеме новых сотрудников на работу в ООО «Metro Cash&Carry», производится заполнение личной карточки работников по Форме №Т–2. Пример представлен в Приложении Б.

Работнику присваивается табельный номер, который затем проставляется во всех документах по учету кадров, рабочему времени и расчетов в области оплаты труда.

Учет численности кадров в ООО «Metro Cash&Carry» происходит на основе следующей документации [31]:

- приказ (распоряжения) о приеме на работу (Форма №Т–1), являющийся основанием о приеме на работу;

- личная карточка (Форма №Т–2), заполняемая на каждого сотрудника;

- приказ (распоряжение) о предоставлении отпуска (форма №Т–6), применяемый в целях оформления ежегодного и иных видов отпусков;

- приказ (распоряжение) о переводе работника на другую работу. В данном приказе отражаются данные о прежнем и новом месте работы, также причины такого перевода и документ, являющийся основанием для перевода.

- приказ (распоряжение) о прекращении трудового договора с сотрудником (форма №Т–8), используемый в процессе увольнения сотрудников.

Все перечисленные документы в обязательном порядке должны быть подписаны директором ООО «Metro Cash&Carry». Основные документы в области начисления заработной платы ООО «Metro Cash&Carry» [35]:

- штатное расписание, табель учета рабочего времени, путевые листы;

- справки с места обучения, копии свидетельства о рождении ребенка, необходимые для получения льготы по НДФЛ ООО «Metro Cash&Carry» [9];

- больничные листы;

- приказы о предоставлении очередных отпусков и так далее.

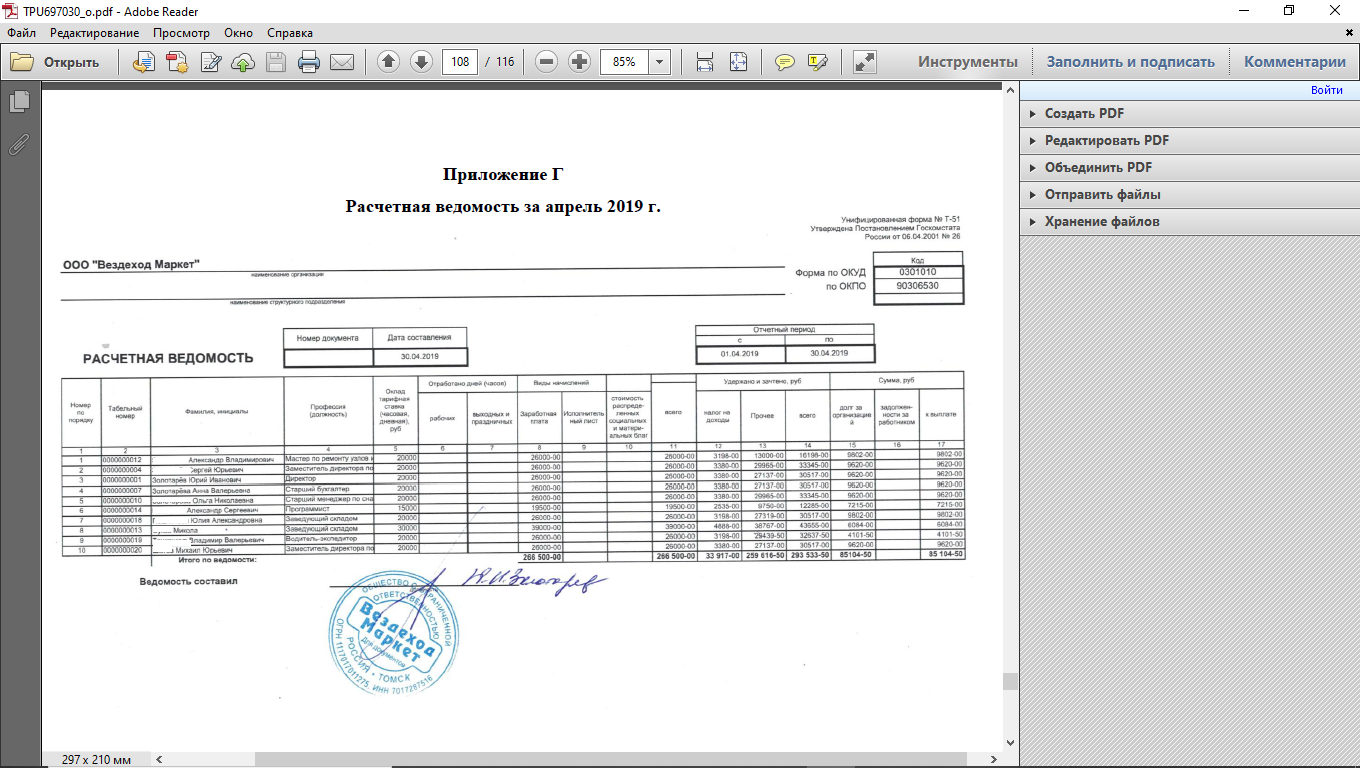

Расчетная ведомость Форма №Т–51 (Приложение Г) заполняется суммами начисленной к выдаче заработной платы, при этом на каждого сотрудника отведена одна строка. Она заполняется исходя из табеля учета использования рабочего времени Форма №Т–13 (Приложение В).

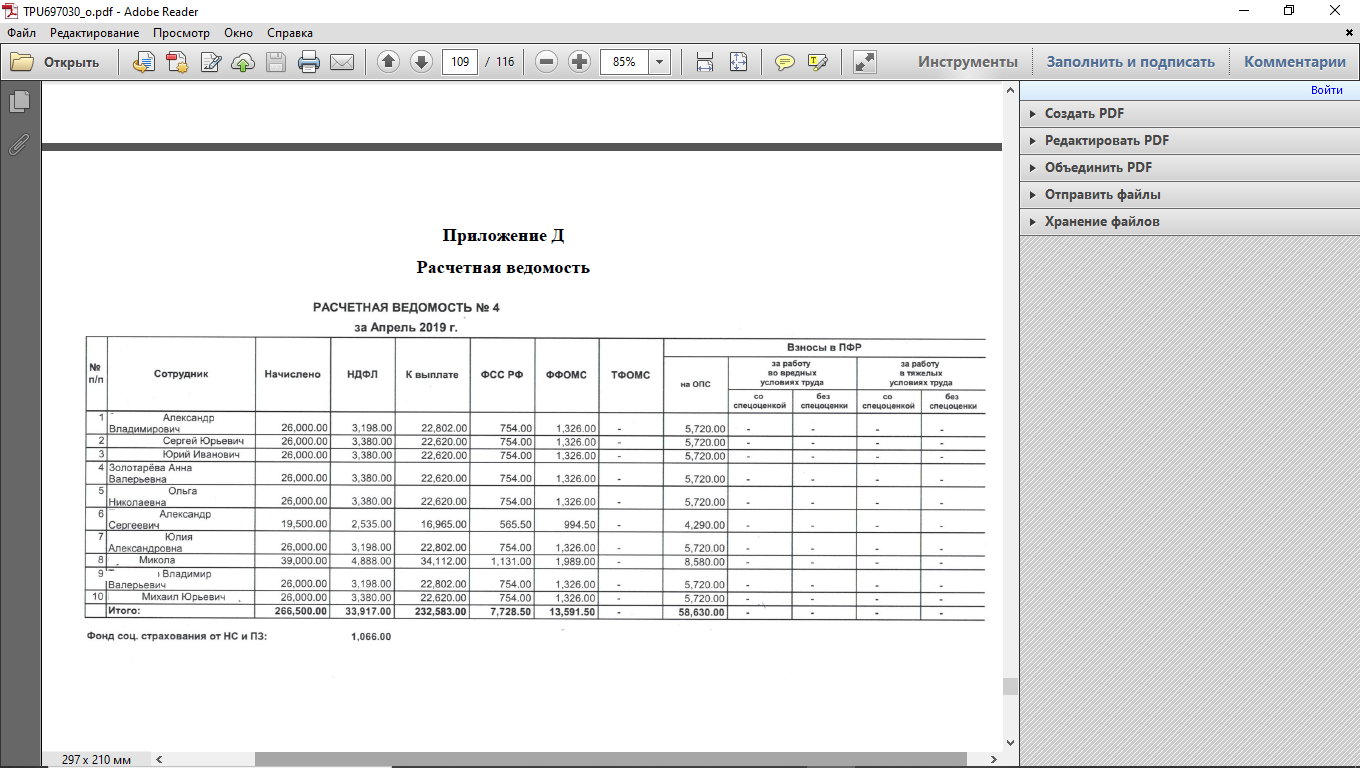

Также заполняется расчетная ведомость по расчету начисленных налогов с ФОТ [32] (Приложение Д).

Расчетная ведомость формируется в одном экземпляре и отдается на подпись главному бухгалтеру и директору ООО «Metro Cash&Carry» [31].

Платежная ведомость представляет собой кассовый документ, являющийся основанием для выдачи работникам заработной платы. На ее основании формируется реестр на исчисление денежных средств на счета сотрудников. Далее бухгалтер создает платежные поручения для перечисления заработной платы и страховых взносов. Пример:

1. Заместителю директора по общим вопросам, начислена заработная плата 26000 рублей. У сотрудника нет детей. За апрель отработал 22 дня. Расчет заработной платы и проводок начисления аванса и заработной платы представлен в таблице 2.

Таблица 2

Проводки начисления аванса и заработной платы

заместителю директора в ООО «Metro Cash&Carry»

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

30 апреля 2019 года |

|||

|

Выплачен аванс за первую половину апреля 2019 года |

70 |

51 |

(26000:12)×11=13000 |

|

31 апреля 2019 года |

|||

|

Начислена заработная плата за апрель 2019 года |

26 |

70 |

26000 |

|

Начислены страховые взносы: ФФОМС ПФР ФСС От н/случаев |

26 26 26 26 |

69.3.1 69.2.6 69.1 69.11 |

26000×5,1% = 1326 26000×22% = 5720 26000×2,9% = 754 26000×0,4% = 104 |

Продолжение таблицы 2

|

15 мая 2019 года |

|||

|

Удержан НДФЛ с заработной платы за апрель 2019 года |

70 |

68ндфл |

26000∗13% = 3380 |

|

Произведен окончательный расчет по заработной плате за апрель 2019 года |

70 |

51 |

26000 – 13000 – 3380 = = 9620 |

Источник: составлено автором на основании [21], [31]

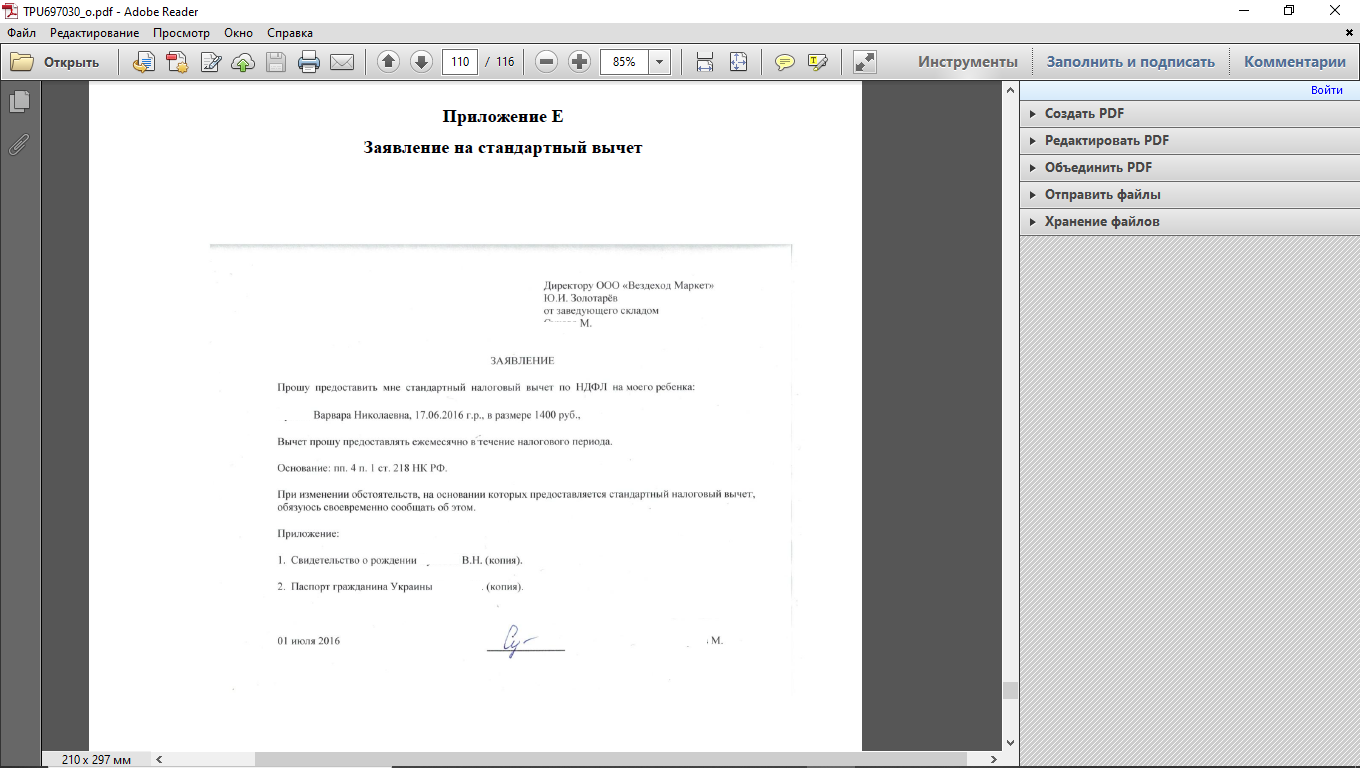

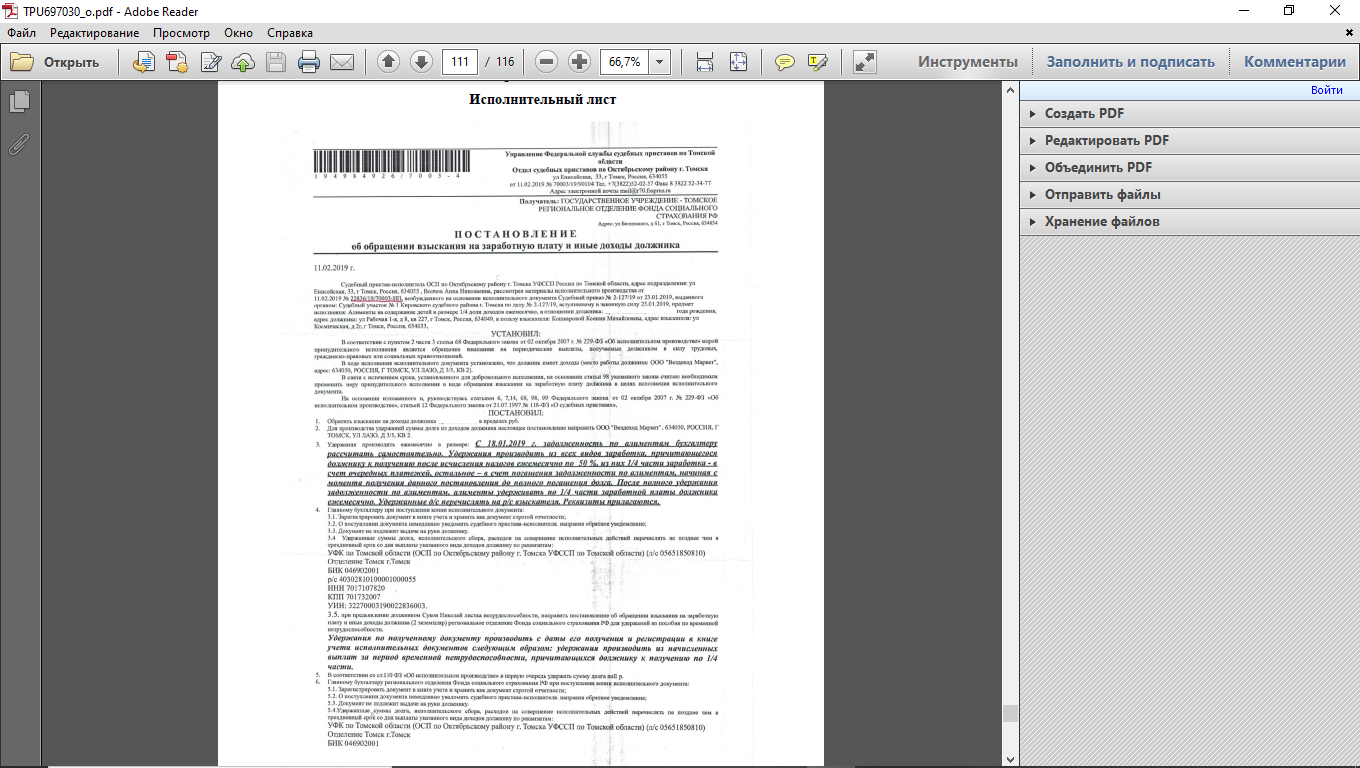

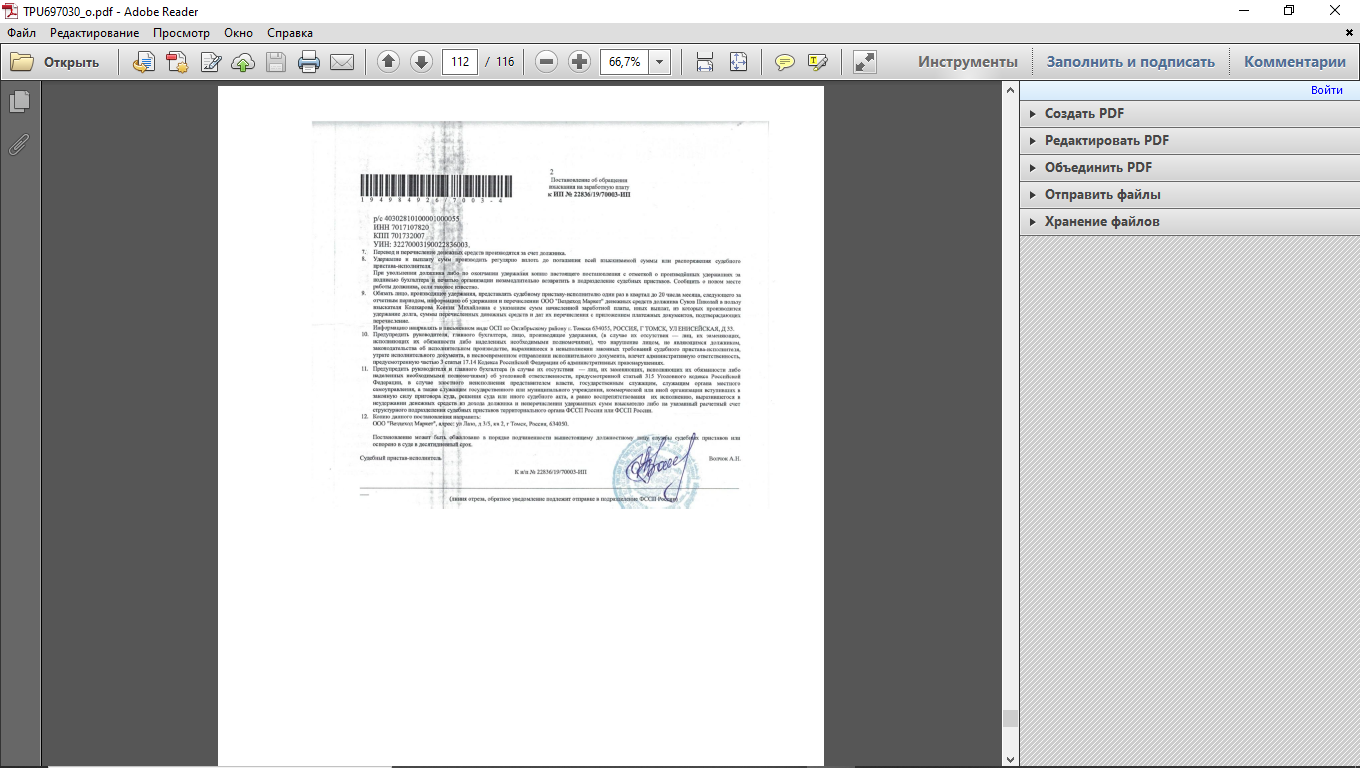

2. Заведующему ремонтным складом, начислена заработная плата 39000 рублей. У сотрудника есть ребенок, за которого удерживаются алименты (Приложение Ж - постановление). За апрель отработал 22 дня. Заявление на вычет НДФЛ [9] в Приложении Е. Расчет заработной платы представлен в таблице 3.

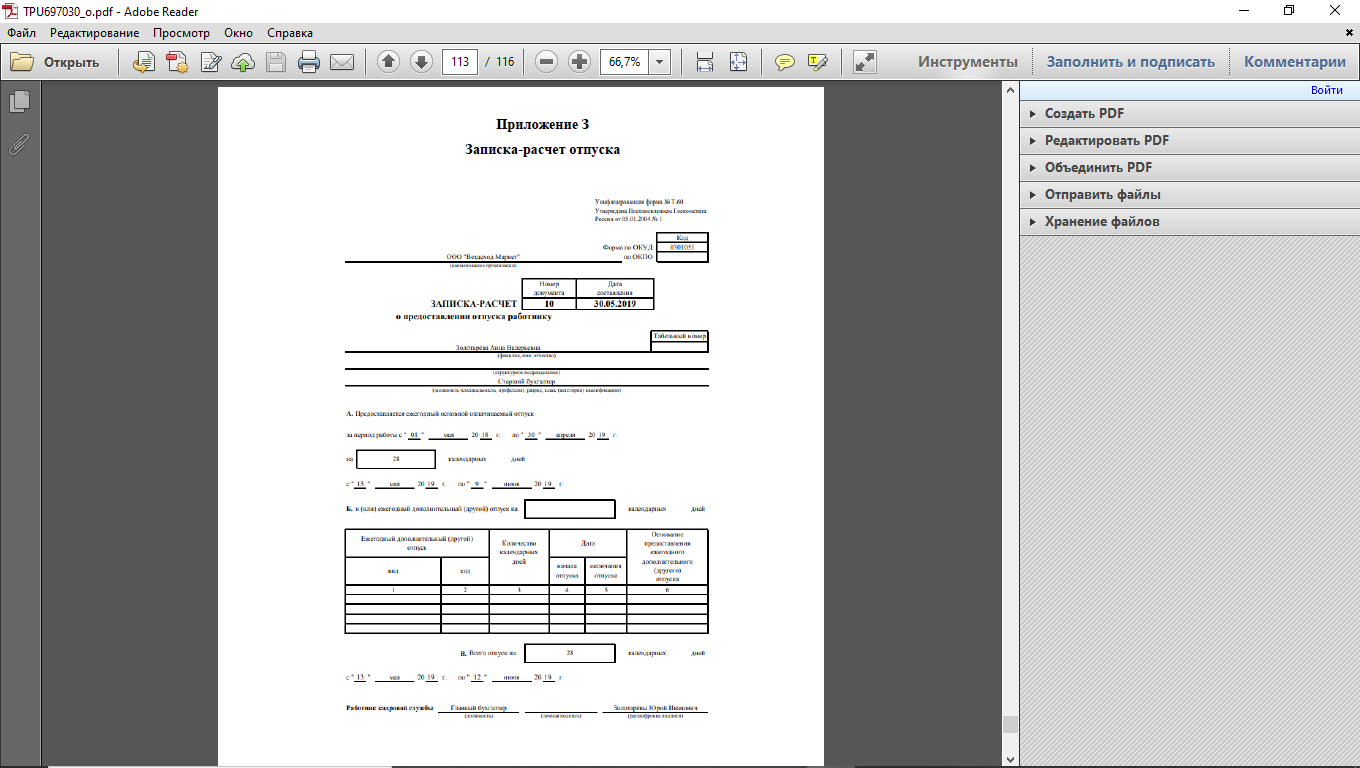

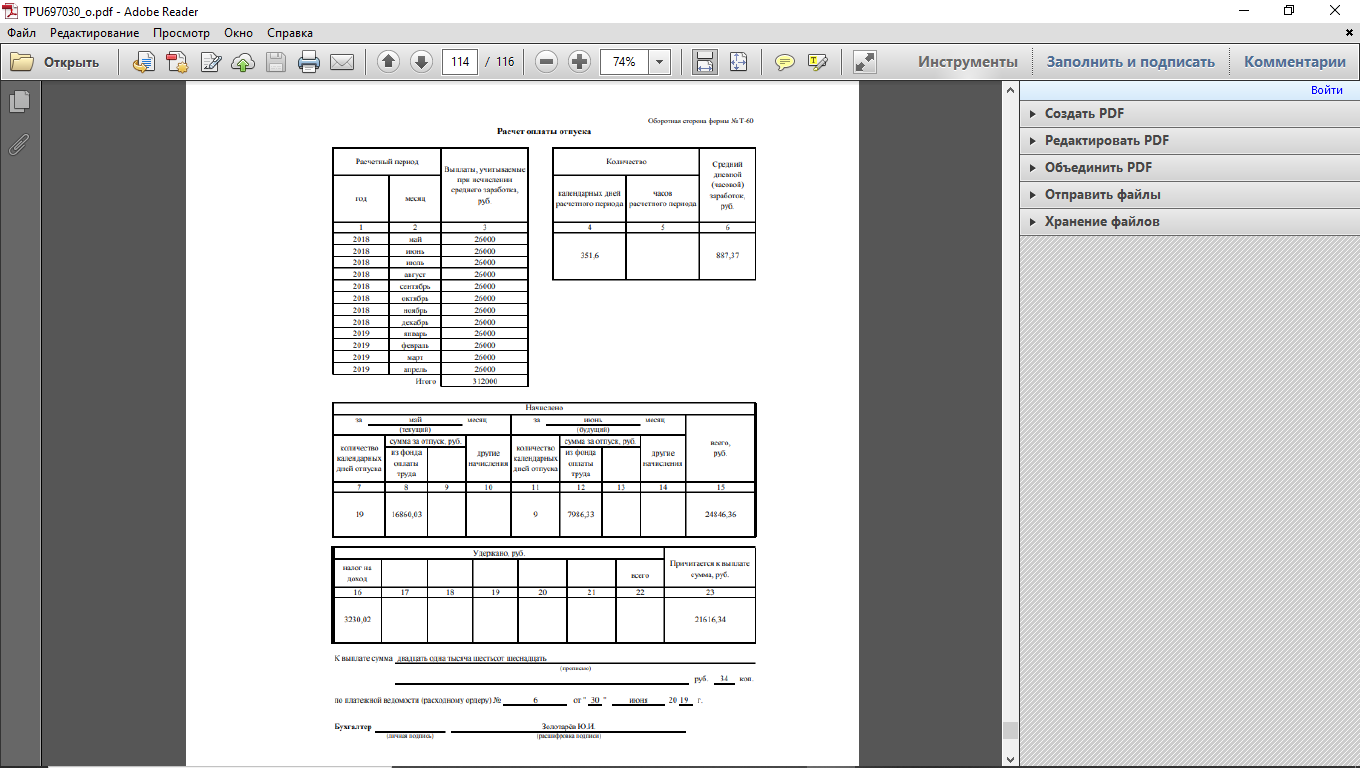

3. Для примера, старшему бухгалтеру ООО «Metro Cash&Carry» был бы предоставлен ежегодный оплачиваемый отпуск на 28 дней (с 13.05.2019 –09.06.2019 года).

Расчет отпускных представлен в Приложении И [24].

Таблица 3

Проводки начисления аванса и заработной платы

заведующему ремонтным складом в ООО «Metro Cash&Carry»

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

30 апреля 2019 года |

|||

|

Выплачен аванс за первую половину апреля 2019 года |

70 |

51 |

(39000:12)×11=19500 |

|

30 апреля 2019 года |

|||

|

Начислена заработная плата за апрель 2019 года |

26 |

70 |

39000 |

|

Начислены страховые взносы: ФФОМС ПФР ФСС От н/случаев |

26 26 26 26 |

69.3.1 69.2.6 69.1 69.11 |

39000×5,1% = 1989 39000×22% = 8380 39000×2,9% = 1131 39000×0,4% = 156 |

Продолжение таблицы 3

|

15 мая 2019 года |

|||

|

Удержан НДФЛ с заработной платы за апрель 2019 года |

70 |

68ндфл |

(39000−1400)×13% = = 4888 |

|

Произведены удержания из заработной платы (алименты) |

70 |

76 |

39000−4888 × 25% = 8528 |

|

Произведен окончательный расчет по заработной плате за апрель 2019 года |

70 |

51 |

39000 – 19500 −4888 – - 8528 = 6084 |

Источник: составлено автором на основании отчетности [31]

Оклад сотрудника 20000 рублей. Расчетный период отработан полностью. За май отработала 3 дня и была в отпуске 19 дней, за июнь отработала 14 дней и 9 дней была в отпуске. Для расчета отпускных:

1.Средний заработок: (26000 × 12) : (29,3 × 12) = 887,37 рублей.

2. Отпускные: 887,4×28 =24846,36 рублей.

Заработная плата за май: (26000/18) × 3 = 4333,33 рублей.

Заработная плата за июнь: (26000/19) × 14 = 19157,89 рублей.

НДФЛ май: (4333,33+16860,03) × 13% = 2755,14 рублей.

НДФЛ июнь: (19157,89+7986,33) × 13% = 3528,75 рублей.

НДФЛ в сумме 3 230,02 рублей в ООО «Metro Cash&Carry» обязано перечислить в день выплаты отпускных [16], [18], [35].

К выплате: 24846,36 - 3230,02 = 21616,34 рублей.

При расчете заработной платы очень важен точный и корректный расчет. Не редко возникают случаи, когда по невнимательности бухгалтер совершает ошибки, которые влекут за собой штрафные санкции. Для того, чтобы избежать подобных ситуаций, далее рассмотрим наиболее частые и типичные ошибки при учете заработной платы.

2.4. Типичные ошибки при учете заработной платы

При учете заработной платы можно выделить такие типичные ошибки:

1. Сведения в локальных нормативных документах не должны противоречить положениям трудового законодательства. Условия труда, приведенные в локальных нормативных актах организации не должны противоречить ТК РФ [36]. Например, вновь прибывшему работнику на период испытательного срока установлен оклад меньше, чем уже работающему сотруднику, занимающему ту же должность.

2. Выплаты уволенному работнику. Проверяется, все ли выплаты были произведены при увольнении сотрудника (зарплата, компенсация за неиспользованный отпуск и т.д.).

3. Во время командировки выплачивается оклад, вместо среднего заработка.

4. Не соблюдение сроков выплат заработной платы и отпускных. В случае невыплаты работнику работодатель обязан компенсировать данную задержку за каждый день согласно требованиям указанной статьи. То есть в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

5. Не выплата компенсации за задержку заработной платы.

6. Не соблюдение порядка ведения графика отпусков. Как правило, компании не отражают фактически предоставленные отпуска, что является грубой ошибкой, за которую грозит штраф в размере до 50 тысяч рублей, либо приостановление деятельности сроком на 90 дней.

7. Производится не правильный расчет среднего заработка, вследствие чего при увольнении сотрудника выплачиваются неверные суммы компенсации за неиспользованный отпуск. Эта ошибка тоже влечет за собой штрафные санкции.

8. Неправильное оформление первичных документов или их отсутствие. Например, отсутствие приказов о предоставлении отпусков или направления в командировку и т.д. также часто встречается отсутствие обязательных реквизитов документа: даты, подписи сотрудника и т.д. в случае обнаружения таких ошибок выписывается штраф от 30 до 50 тысяч рублей.

9. Незаконные удержания из заработной платы сотрудника (за курение, опоздания). ТК РФ [36] не предусматривает такие штрафы, работодатель вправе применить дисциплинарные взыскания: замечание, выговор, увольнение по соответствующим основаниям. Уменьшить заработную плату работодатель может только в премиальной части, если это предусмотрено трудовыми договорами.

10. Удержание из заработной платы в большем размере, чем это предусмотрено в ТК РФ и другими федеральными законами [36].

11. Ошибки по учету НДФЛ [9]: не предоставлен стандартный вычет на ребенка, вычет на ребенка предоставлен в двойном размере (при отсутствии обстоятельств);

Ошибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения. Правила внесения исправлений в бухгалтерский учет содержатся в п. 4 Инструкции №25н представлены в таблице 4.

Таблица 4

Исправление ошибок в бухгалтерском учете

|

Период, в котором допущена ошибка |

Требуется (не требуется) внесение изменений в журнал операций |

Порядок исправления ошибки |

|

До момента представления бухгалтерской отчетности |

Не требуется |

Исправления делают в том месяце, когда ошибка была обнаружена. Путем зачеркивания неправильных сумм (аккуратно, чтобы можно было прочитать) и написания сверху правильного значения. Одновременно в журнале учета, где производится исправление ошибки, делается надпись «Исправлено» и ставиться подпись главного бухгалтера. |

Продолжение таблицы 4

|

Требуется |

Исправление оформляется по способу «красное сторно» и вносятся бухгалтерские записи, которые будут иметь дату последнего дня отчетного периода. |

|

|

После представления бухгалтерской отчетности |

Требуется внесение изменений в журналы операций |

Исправление оформляется по способу «красное сторно» и вносятся бухгалтерские записи, которые будут иметь дату обнаружения ошибки. |

Источник: [15]

В ходе написания данной курсовой работы мной была проведена следующая работа:

– изучение организационной структуры предприятия, основных видов деятельности;

– изучение организации бухгалтерского учета, структуры учетного аппарата и применяемых на предприятии форм и методов учета, учетной политики организации ее основных элементов;

– расчет НДФЛ;

– начисление страховых взносов ПФР, ФСС, ФФОМС.

В ходе работы были использованы такие нормативные документы как устав ООО «Metro Cash&Carry», Приказы о назначении директора и главного бухгалтера. Были рассмотрены и изучены:

- штатное расписание (Форма №Т–3);

- приказ о приеме на работу (Форма №Т–1);

- личная карточка работника (Форма №Т–2)

- табель учета рабочего времени (Форма №Т–13);

- расчетная ведомость (Форма №Т–51);

- исполнительные листы.

Были рассмотрены разные виды удержаний из заработной платы, тонкости их исчисления и начисление заработной платы в целом.

ЗАКЛЮЧЕНИЕ

В заключении можно сказать, что по результатам проведенной работы, поставленные задачи были выполнены. Итогами первой главы стали, следующие выводы: заработная плата является вознаграждением за труд человека или плата в денежной форме за использование трудовых ресурсов человека. Размер заработной платы зависит в основном от размера личного вклада работника в трудовую деятельность организации. Так как оплата труда является важным элементом издержек организации, то учет труда и заработной платы в системе бухгалтерского учета занимает главное место. Был рассмотрен учет заработной платы за неотработанное время, а именно начисление средней заработной платы. Приведены формулы и примеры расчета. Бухгалтерский учет расчетов по заработной плате рассчитан на решение таких задач как:

1. Начисление справедливой заработной платы, которая соответствует квалификации и опыту работника;

2. Своевременная выплата заработной платы;

3. Корректный расчет среднего заработка при начислении отпускных выплат, больничных и командировочных;

4. Корректный расчет удержаний из заработной платы, который не противоречит действующему законодательству;

5. Правильный расчет и документальное подтверждение вычетам из заработной платы, предусмотренным действующим законодательством.

Выделены следующие элементы заработной платы:

- оклад;

- компенсационные выплаты;

- стимулирующие выплаты.

Размер заработной платы устанавливается работодателем, в соответствии с применяемой системой оплаты труда, и фиксируется в трудовом договоре. Заработная плата не ограничивается максимальным размером, но не может быть меньше МРОТ, который установлен федеральным законом. Итогами второй главы стали следующие результаты исследования: удержания разделяются на обязательные, производимые по инициативе работодателя, в случаях, предусмотренных в ТК РФ, производимые по инициативе работника. Размер удержаний не может превышать в каждую выплату заработной платы 20%, а установленных федеральным законом случаях – 50% (ст. 138 ТК РФ), а в исключительных случаях – 70%.

Выплата заработной платы должна производиться не реже чем каждые полмесяца. Конкретные даты выплаты и место, устанавливаются в локальных нормативных актах организации.

В настоящее время организации должны сдавать налоговую отчетность, в том числе и касающуюся заработной платы в:

- Федеральную налоговую службу (ФНС);

- Фонд социального страхования (ФСС);

- Пенсионный фонд России (ПФ РФ);

- Федеральную службу государственной статистики.

Объектом исследования в практической части второй главы стала торговая компания ООО «Metro Cash&Carry». Бухгалтерский учет в организации ведется в соответствии с действующим законодательством.

Для любой компании важно совершенствовать систему бухгалтерского учета. Данный процесс не быстрый и включает в себя несколько этапов: от построения рациональной службы бухгалтерского учета до организации и модернизации системы внутреннего контроля, которая позволит быстро и эффективно работать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алиев, И. М., Горелов, Н. А. Политика доходов и заработной платы: учебник. – Ростов-на-Дону: Феникс, 2018. – 382 с.

- Бакаев, А. С. Основы нормативного регулирования бухгалтерского учета в России: моногр. – М.: Бухгалтерский учет, 2018. – 240 c.

- Беляев, А. Н. Современные формы и системы оплаты труда / А. Н. Беляев. – М.: Дело и сервис, 2018. – 224 с.

- Будакова, Н. И. Командировочные выплаты и налоги. // Оплата труда: бухгалтерский учет и налогообложение. – 2017. – №2. – С. 28-34.

- Воробьева, Е. В. Заработная плата в 2018 году. 21-е изд., перераб. и доп. – М.: Ай Си Групп, 2018. – 848 с.

- Гражданский кодекс Российской Федерации (ред. от 03.07.2019 №26-П)// КонсультантПлюс [Электронный ресурс]. – URL: http://www.consul tant.ru/document/cons_doc_LAW_5142/ (дата обращения: 15.10.2019).

- Ивашкин, Б. Н. Бухгалтерский учет в торговле. – М.: Машиностроение, 2017. – 416 c.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001, №195 – ФЗ (ред. от 01.04.2019) // КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi? req=doc;base=LAW;n=16859 / (дата обращения: 15.10.2019).

- Колосова, И. Ю. Изменения в главе 23 «Налог на доходы физических лиц», НК РФ / И. Ю. Колосова // Оплата труда: бухгалтерский учет и налогообложение. – 2018. – №1. – С. 28-36.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных законами РФ о поправках к Конституции РФ от 30.12.2008 года №6–ФКЗ, от 30.12.2008 года №7–ФКЗ, от 05.02.2014 года, №2–ФКЗ) // Собрание законодательства РФ. – 14.04.2019. – №15. – С. 1691.

- Коньшина О. А., Штеклейн С. В. Удержания из заработной платы: порядок, размеры, правомерность. – М.: Техника и технология пищевых производств, 2018. – С.170-175.

- Корсаков, Д. М. Удержания по исполнительным листам: новшества Федерального закона от 28.05.2017, №101 – ФЗ //Оплата труда: бухгалтерский учет и налогообложение. – 2017. – № 7. – С. 62-67.

- Крутякова, Т. Л., Кондратов, В. А. Учетная политика 2018: бухгалтерская и налоговая. – М.: АйСи Групп, 2019. – 208 c.

- Лермонтов, Ю. Н. Задержка зарплаты: отражение в учете // Практический бухгалтерский учет. – 2018. – №3. – С. 68-69.

- Медведев, М. Ю. Бухгалтерский учет для начинающих. – М.: Питер, – 2017. – 112 c.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000, №117–ФЗ (ред. от 25.12.2018 года) ст. 224// КонсультантПлюс. [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online. cgi?req=doc; base=LAW;n=323880 / (дата обращения: 15.10.2019 года).

- Нестеров, С. Е. Вопросы исчисления и уплаты страховых взносов // Оплата труда: бухгалтерский учет и налогообложение. – 2017. – №5. – С. 32-43.

- О бухгалтерском учете. Федеральный закон от 06.12.2011 года, №402-ФЗ (ред. от 26.07.2019 №247-ФЗ) // КонсультантПлюс [Электронный ресурс]. – URL: www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 15.10.2019 года).

- О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда». Федер. закон от 25.12.2018 года, №481–ФЗ // КонсультантПлюс. [Электронный ресурс]. – URL: http://base.consultant.ru/ cons/cgi/online.cgi?req=doc;base=LAW;n=314377/ (дата обращения: 15.10. 2019 года).

- Об исполнительном производстве: федеральный закон от 02.10.2007 года №229 – ФЗ (ст. 11), (ред. от 06.03.2019)// КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=319690 / (дата обращения: 15.10.2019 года).

- Об утверждении методических рекомендаций. Приказ Министерства финансов от 24.12.2004 г. № 03–03–01–04/1/190 // КонсультантПлюс. [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=88706/ (дата обращения:15.10.2019 года).

- Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты. Постановление Госкомстата РФ от 05.01.2004, №1 // КонсультантПлюс. [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=47274 / (дата обращения: 15.10.2019 года).

- Определение Верховного Суда РФ от 14.03.2014 № 19 – КГ13 – 18, Апелляционное определение Московского городского суда от 04.12.2013 по делу №11 – 37421/2013)// КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=386113 / (дата обращения: 15.10.2019 года).

- Пересыпкина, Е. И. Вопросы предоставления отпусков// Оплата труда: бухгалтерский учет и налогообложение. – 2017. – №8. – С. 10-22.

- Постановление Правительства РФ №922 от 24.12.2007 «Об особенностях порядка исчисления средней заработной платы» (ред. от 10.12.2016) // КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/ cons/cgi/online.cgi?req=doc;base=LAW;n=386113/(дата обращения: 15.10.2019 года).

- Пошерстник, Н. В. Самоучитель по бухгалтерскому учету. – М.: Проспект, КноРус, – 2017. – 400 c.

- Приказ Минфина России №106Н от 06.10.2008 «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» (ред. от 28.04.2017 года) // КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=386119 / (дата обращения: 15.10.2019).

- Приказ Минфина России №33Н от 06.05.1999 «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (ред. от 06.04.2015 года) // КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=386114 / (дата обращения: 15.10.2019 года).

- Приказ Минфина России от 31.10.2000 г. №94–н «Об утверждении Плана счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010) // КонсультантПлюс [Электронный ресурс]. – URL: http://www.consultant.ru/ popular/plan-schetov-buhucheta-fin-hoz-dejatelnosti-organizacij/ (дата обращения: 15.10.2019 года).

- Приказ Минфина РФ от 06.07.1999 г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (ред. от 08.11.2010, с изм. от 29.01.2018 года) // Консультант Плюс [Электронный ресурс]. – URL: www.consultant.ru/document/ cons_doc_LAW_18609 (дата обращения: 15.10.2019 года).

- Сайт MetroCash&Carry [Электронный ресурс] – URL: https://www.metro-cc.ru (дата обращения 12.10.2019 года).

- Сайт Пенсионного фонда Российской Федерации. - [Электронный ресурс] / URL: http://www.pfrf.ru/ (дата обращения 01.10.2019 года).

- Сайт Федеральной налоговой службы [Электронный ресурс]. – URL: https://www.nalog.ru (дата обращения 12.10.2019 года).

- Семенихин, В. В. Порядок исчисления средней заработной платы и численности: 5-е изд., перераб. и доп. / В.В. Семенихин. – М.: ГроссМедиа, 2017. – 172 с.

- Тихомирова, Т. П. Организация, нормирование и оплата труда на предприятии// Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», –2018. – 185 с.

- Трудовой кодекс Российской Федерации: федер. закон от 30 дек. 2001 г. №197–ФЗ (в ред. от 07.01.2019 года). – Москва: ОТиСС, 2019. – 142 с.

- Уголовный кодекс Российской Федерации от 13.06.1996 №63 – ФЗ (ред. от 01.04.2019 года) ст. 145.1 // КонсультантПлюс [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=323343/ (дата обращения: 15.10.2019 года).

- Филина, Ф. Н. Справочник по кадровым вопросам для бухгалтера / под ред. Е. В. Чистяковой, Т. Н. Межуевой. 6-е изд., перераб. и доп. / Ф. Н. Филина. – М.: ГроссМедиа, РОСБУХ, 2017. – 736 с.

- Шаханова, Т. С. Особенности учета расчетов с персоналом по оплате труда / Т. С. Шаханова // Молодой ученый, 2016. – №11. – С. 1080-1083.

Приложение А

Штатное расписание

Приложение Б

Личная карточка работника

Приложение В

Табель учета рабочего времени за апрель 2019 года

Приложение Г

Расчетная ведомость за апрель 2019 года

Приложение Д

Расчетная ведомость

Приложение Е

Заявление на стандартный вычет

Приложение Ж

Исполнительный лист

Приложение Е

Записка-расчет отпуска

Приложение И

График документооборота

- Дидактическая игра как метод обучения ( ТЕОРЕТИЧЕСКИЕ ПОНЯТИЯ ДИДАКТИЧЕСКИХ ИГР)

- Дидактическая игра как метод обучения

- Понятие и виды ценных бумаг (История возникновения понятия ценная бумага)

- Понятие и система источников гражданского права (Содержание термина)

- Построение организационных структур (Общая характеристика предприятия и его деятельности)

- Моделирование товарного ассортимента предприятия и его прогнозная оценка (Оценка качества)

- Невербальные проявления эмоциональных состояний человека (Специфика и особенности)

- Профессионально-личностные деформации субъекта труда

- Менеджмент человеческих ресурсов

- Понятие правонарушения

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе (УСЛУГИ И ИХ ОСОБЕННОСТИ)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе (Виртуальный ресторан)