Учетная политика организации: цель, задачи, формирование, применение (Сравнительная характеристика термина «учетная политика» в МСФО и РСБУ)

Содержание:

Введение

Разработка учетной политики является важнейшим процессом, определяющим, в конечном итоге, систему бухгалтерского учета и отчетности организации.

Особую актуальность теме настоящего исследования придает насущная необходимость стабилизации финансового положения большинства предприятий и преодоление кризисных явлений в экономике страны. В связи с этим важное значение приобретает проверка обоснованности и результативности разработанной антикризисной учетной политики, направленной на финансовое оздоровление, снижение финансовых рисков, способствующей предвидению и смягчению кризисных явлений, устойчивости функционирующего предприятия в период кризиса.

Стабилизация экономической ситуации, достижение устойчивого роста в различных отраслях деятельности, дальнейшее укрепление рыночных механизмов организации невозможны без современной системы управления финансами и хозяйственными процессами, что побуждает менеджмент организаций определять стратегию эффективного развития, а также приемы и способы их достижения. Одним из важных инструментов управления также является учетная политика как составляющая общей финансовой политики.

Объектом исследования в курсовой работе является теоретические и практические аспекты ведения бухгалтерского учета в организации.

Предмет исследования - учетная политика организации.

Целью исследования в курсовой работе является углубленное изучение сущности, формирования и применения учетной политики организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты понятия «учетная политика»;

- определить цель, задачи учетной политики организации;

- последовательность формирования и применения учетной политики организации.

Современные подходы к вопросам методологии формирования и раскрытия аспектов учетной политики освещаются в работах многих ученых и экономистов: Антаненковой Е.И., Балашовой Н.Н., Бобровой Е.А., Дмитриевой И.М., Дружиловской Т.Ю., Семенихин В.В., Снопок Ю.Н., Хусаиновой А.С. и др.

Методологической основой исследования являются нормативные и законодательные акты Российской Федерации, учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

ГЛАВА 1Теоретические аспекты понятия «учетная политика»

Термин "учетная политика" стал применяться с конца 80 - х годов в качестве вольного перевода на русский язык английского словосочетания accounting policies, употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. До этого момента система нормативного регулирования бухгалтерского учета в России соответствовала задачам централизованного управления экономикой.

С началом рыночных преобразований, возникших в нашей стране, учетная политика организации стала элементом системы нормативно - правового регулирования бухгалтерского учета. Предприятия получили большую самостоятельность в сфере предпринимательской деятельности и, как следствие, изменили взгляд на роль и место бухгалтерского учета в управлении. Ослабление жесткого государственного регулирования предоставило право выбора норм и правил ведения бухгалтерского учета. При этом на основе общих правил ведения бухгалтерского учета, установленных государством в законах и нормативных актах, организация самостоятельно определяет учетную политику для решения стоящих перед ней задач.

Законодательное закрепление обязанности организаций формировать учетную политику для целей бухгалтерского учета произошло только в 1996 году. Соответствующие нормы были установлены Федеральным законом от 21.11.96 N 129 - ФЗ «О бухгалтерском учете». Закон установил единые правовые и методологические основы организации и ведения бухгалтерского учета в России, его задачи. Кроме этого были определены требования к первичной документации и учетной регистрации хозяйственных операций, правила оценки имущества и обязательств, порядок проведения их инвентаризации, правила составления и представления бухгалтерской отчетности и другие положения по ведению бухгалтерского учета.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1 / 2008) [3] дает однозначное определение понятия «учетная политика» как совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Постановлением правительства РФ от 6 марта 1998 года № 283 была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Ключевым элементом реформирования была названа разработка новых и уточнение ранее утвержденных положений по бухгалтерскому учету и их внедрение в практику. Основным содержанием реформирования стала адаптация требований международных стандартов финансовой отчетности к отечественной нормативной базе и условиям хозяйственной деятельности. С этой целью вносились коррективы в ПБУ 1 / 94, а затем и в ПБУ 1 / 98. Сохраняя в целом преемственность положений, ПБУ 1 / 2008 содержит ряд изменений и добавлений. Направления развития ПБУ «Учетная политика» можно проследить в таблице 1.1.

Таблица 1.1 - Сравнительная характеристика ПБУ «Учетная политика»

|

Аспект сравнения |

ПБУ 1 / 94 |

ПБУ 1 / 98 |

ПБУ 1 / 2008 |

|

1 |

2 |

3 |

4 |

|

Состав разделов |

I. Общие |

I. Общие |

I. Общие положения |

|

положения |

положения |

II. Формирование |

|

|

II. Формирование |

II. Формирование |

учетной политики |

|

|

учетной политики |

учетной политики |

III. Изменение учетной |

|

|

III. Раскрытие |

III. Раскрытие |

политики |

|

|

учетной политики |

учетной политики |

IV. Раскрытие учетной |

|

|

IV. Заключительные положения |

IV. Изменения |

политики |

|

|

учетной политики |

|||

|

Круг лиц, формирующих учетную политику |

Руководитель предприятия |

Главный бухгалтер (бухгалтер) |

Главный бухгалтер или иное лицо, на которое в соответствии с законода- тельством РФ возложено ведение бухгалтерского учета |

Продолжение табл.1.1

|

1 |

2 |

3 |

4 |

|

Утверждение форм первичных документов и регистров бухгалтерского учета |

- |

Утверждаются только формы, первичных документов, по которым не предусмотрены типовые формы |

Утверждаются все формы первичных документов и регистров бухгалтерского учета, а также формы документов для внутренней отчетности |

|

Отсутствие в нормативных актах установленного способа ведения бухгалтерского учета |

Осуществляется разработка предприятием соответствующего способа, исходя из Положений по бухгалтерскому учету |

Осуществляется разработка организацией соответствующего способа, исходя из Положений по бухгалтерскому учету |

Осуществляется разра- ботка организацией соот- ветствующего способа, исходя из Положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности |

|

Отражение последствий изменений в учетной политике |

Оценка последствий производится на основании выверенных предприятием данных на дату (первое число месяца), с которой применяются измененные способы ведения бухгалтер- ского учета |

Изменения должны отражаться в бухгалтерской отчетности исходя из требований представления числовых показателей минимум за два года |

Последствия должны отражаться в бухгалтер- ской отчетности ретро- спективно, то есть исходя из предполо- жения, что измененный способ ведения бухгал- терского учета приме- нялся с момента возни- кновения фактов хозяйственной деятель- ности данного вида |

|

Информация, раскрываемая в случае изменения учетной политики |

- |

- |

- Причина изменения учетной политики; - содержание изменения учетной политики; - порядок отражения последствий изменения в бухгалтерской отчетности; - суммы корректировок, связанных с изменением; - сумму соответствую- щей корректировки, относящейся к отчетным периодам, предшествую- щим представленным в бухгалтерской отчетности |

Основным результатом работы по внесению изменений в ПБУ «Учетная политика» стала адаптация требований международных стандартов финансовой отчетности к отечественной нормативной базе и условиям хозяйственной деятельности.

Большинство отечественных экономистов в своих работах придерживается определения учетной политики, указанного в ПБУ 1/2008. Это определение можно встретить у В. П. Астахова, Л. Ж. Бдайциевой, Н. П. Кондракова, Н. А. Лытневой, Л. И. Малявкиной, Т. В. Федоровой [8].

О. И. Григорьева-Дорофеева в своей работе осветила проблематику трактовки понятия «учетная политика» в различных изданиях по бухгалтерскому учету. На основании ПБУ 1/2008, МСФО, Совета по принципам бухгалтерского учета (Accounting Principles Board Opinions №22 «Disclosure of Accounting Policies»), «Положения о стандартной бухгалтерской практике» (Statements of Standard Accounting Practice 2), а также мнений отечественных и зарубежных ученых-экономистов выработан следующий перечень интерпретаций понятия «учетная политика»:

- совокупность способов ведения учета;

- принципы бухгалтерского учета;

- практика бухгалтерского учета;

- правила бухгалтерского учета;

- формы и методы ведения учета;

- совокупность критериев учетного отражения активов;

- система составления бухгалтерской отчетности;

- реализация метода бухгалтерского учета;

- направленность на обеспечение полного и достоверного представления отчетности организации;

- организация учета;

- ориентируется на финансовую отчетность;

- признается финансовым инструментом. [16]

Т. И. Копылова и А. А. Туровец указывают, что понятие «учетная политика» может трактоваться в широком смысле, выступая в данном случае в роли системы ведения учета в конкретной организации. В узком смысле учетная политика представляет собой документ системы ведения бухгалтерского учета, в котором отражены специфические способы ведения бухгалтерского учета, применяемые организацией малого бизнеса. [17]

На наш взгляд, все указанные трактовки дефиниции «учетная политика» дополняют друг друга. Тем не менее, мы считаем, что определение понятия «учетная политика», содержащееся в ПБУ 1/2008 является полным и исчерпывающим.

1.2 Сравнительная характеристика термина «учетная политика» в МСФО и РСБУ

В соответствии с положениями статьи 8 Федерального закона Российской Федерации от 06.12.2011 №402-ФЗ «О бухгалтерском учете» «совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику» [2].

Ключевым нормативным документом, устанавливающим порядок формирования, раскрытия и изменения учетной политики предприятия, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

В соответствии с ПБУ 1/2008, «под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [3].

Основным стандартом, регламентирующим формирование учетной политики в системе международных стандартов финансовой отчетности, является МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». В нем содержится определение учетной политики (accounting policies): «...конкретные принципы, основы, общепринятые условия, правила и практические подходы, применяемые организацией при подготовке и представлении финансовой отчетности» [6].

Определение данного понятия в российских стандартах учета отличается от определения, приведенного в МСФО. По словам О.В. Шмаковой: «Международные стандарты оперируют термином применительно к финансовой отчетности, а не к бухгалтерскому учету в целом, в отличие от отечественной практики. Содержание учетной политики для каждой иностранной организации индивидуально. Оно включает инструкции, которым должна следовать организация в процессе хозяйствования, а также при составлении финансовой отчетности» [15, с. 16].

Следовательно, общая идея та же, при этом по МСФО учетная политика ориентирована на конечный результат (подготовку и представление финансовой отчетности), а в РСБУ учетная политика в основном предназначена для целей ведения бухгалтерского учета и внутреннего контроля.

В отличие от российской методики утверждать учетную политику отдельным организационно-распорядительным документом – приказом в рамках МСФО не требуется. «Однако ее содержание должно быть изложено в виде отдельного документа или в примечаниях к отчетности» [15, с.16].

Обязательные компоненты учетной политики в МСФО (IAS) 8 не определены, тогда как в ПБУ 1/2008 содержится их перечень (рабочий план счетов, формы первичных учетных документов, порядок проведения инвентаризаций, способы оценки активов и обязательств, правила документооборота, порядок контроля за хозяйственными операциями). Поскольку эти документы в большей степени относятся к системе внутреннего контроля, а не к области финансовой отчетности, то «МСФО прямо не предписывают их разрабатывать» [9, с.50].

Согласно п.7 ПБУ 1/2008, организацией по конкретному вопросу организации и ведения бухгалтерского учета выбирается один из способов, допускаемых законодательством РФ и нормативными актами по бухгалтерскому учету [2]. Если по конкретному вопросу в нормативных документах требования не установлены, то компания самостоятельно разрабатывает соответствующий способ. Этот пункт максимально сближает МСФО и РСБУ. МСФО (IAS) 8 содержит аналогичное положение. Кроме того, в МСФО (IAS) 8 закреплено положение о применении национальных стандартов учета в той части, которая не противоречит требованиям международных стандартов.

Цель МСФО (IAS) 8 состоит в установлении «критериев выбора и изменения учетной политики, вместе с порядком учета и раскрытием информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и исправлениях ошибок» [6].

Правила признания и раскрытия в бухгалтерской отчетности организаций информации об изменениях оценочных значений устанавливает ПБУ 21/2008 «Изменения оценочных значений» [4].

Оценочными значениями согласно п. 3 ПБУ 21/2008 являются:

- величина создаваемых организацией оценочных резервов (по сомнительным долгам, под снижение стоимости материально-производственных запасов и т.д.);

- сроки полезного использования основных средств, нематериальных и иных амортизируемых активов;

- оценка ожидаемых поступлений от использования амортизируемых активов и т.д.

Изменением в бухгалтерской оценке, по МСФО (IAS) 8, считается корректировка балансовой стоимости актива или обязательства, или суммы периодического потребления актива, при появлении новой информации или развитии событий в результате оценки: во-первых, текущего состояния активов и обязательств, во-вторых, ожидаемых будущих выгод и обязанностей, связанных с активами и обязательствами.

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций устанавливает отечественное ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Исходя из норм ПБУ 22/2010, ошибка - «неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации» [5].

Ошибка в бухгалтерском учете и отчетности может быть обусловлена: неправильным применением законодательных и нормативных правовых актов по бухгалтерскому учету; учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, которая имелась на дату подписания бухгалтерской отчетности; а также недобросовестными действиями должностных лиц организации.

Аналогичные нормы содержатся и в МСФО (IAS) 8: «Ошибки предыдущих периодов - это пропуски или искажения в финансовой отчетности предприятия для одного или более периодов, возникающие вследствие неиспользования либо неверного использования надежной информации, которая:

- имелась в наличии, когда финансовая отчетность за те периоды была утверждена к выпуску; и

- могла обоснованно ожидаться быть полученной и рассмотренной в ходе подготовки и представления этой финансовой отчетности.

Такие ошибки включают результаты математических просчетов, ошибок при применении учетной политики, невнимательности или неверного толкования фактов, а также мошенничества» [6].

МСФО (IAS) 8 рассматривает в качестве ошибки только ошибки предыдущих периодов, т.е. уже отраженные в бухгалтерской отчетности. В ПБУ 22/2010 практикуется более широкий подход к понятию «ошибка»: в него включаются как ошибки текущего периода, так и ошибки предыдущих периодов [14, с.5]. ПБУ 22/2010 более развернуто характеризует причины возникновения бухгалтерских ошибок [14, с.4].

Допущенные в бухгалтерском учете ошибки прошлых периодов дифференцируются на существенные и несущественные. Критерий существенности ошибки организация может определить самостоятельно и прописать в учетной политике для целей бухгалтерского учета.

Схожим в ПБУ 22/2010 и МСФО (IAS) 1 является положение, что выявленные ошибки и их последствия подлежат обязательному ретроспективному исправлению (пересчету) с учетом определенных ограничений [7].

В статье И.П. Шкаревой [14, с.2] сделан вывод о практически полном соответствии ПБУ 22/2010 и МСФО (IAS) 8 в части отражения существенных ошибок предыдущих периодов, отмечен высокий уровень методологического обеспечения порядка отражения ретроспективного пересчета по сравнению с ретроспективным применением учетной политики.

Общие принципы и требования к раскрытию учетной политики, за исключением требований, относящихся к изменениям в учетной политике, изложены в МСФО (IAS) 1 «Представление финансовой отчетности».

Согласно п. 10 МСФО (IAS) 1, краткий обзор значимых положений учетной политики включается в Примечания, входящие в полный комплект финансовой отчетности [7].

В случае, если имели место ретроспективные изменение учетной политики, исправление ошибки или реклассификация статей в финансовой отчетности, то предоставляется дополнительный отчет о финансовом положении на начало предшествующего периода. РСБУ этого не требуется.

Пунктом 21 ПБУ 1/2008 предусмотрено, что информацию об учетной политике нужно раскрывать в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Там же требуется привести сведения об измененной учетной политике.

Так, обновив учетную политику в отчетном году, в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах требуется раскрыть следующую информацию:

– причину изменения;

– содержание обновленных или новых пунктов;

– порядок того, как будут отражены последствия изменения учетной политики в бухгалтерской отчетности (ретроспективно или перспективно);

– суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

– сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, – в той степени, в которой это практически возможно.

В ПБУ 1/2008 аналогично МСФО (IAS) 8 предусмотрено два подхода к отражению последствий изменения учетной политики: ретроспективное и перспективное применение. Как отмечает И.П. Шкарева, «заимствовав ретроспективный подход к отражению последствий изменения учетной политики, ПБУ 1/2008 не ввело понятие «кумулятивный эффект»… Однако то, что термин официально не закреплен, не избавляет организации от возникновения кумулятивного эффекта» [14, с.11].

Рассматривая соответствие допущений и требований ПБУ 1/2008 положениям МСФО, можно отметить, следующее:

- допущение имущественной обособленности, имеющееся в ПБУ 1/2008, в МСФО не сформулировано в качестве одного из основополагающих, а реализовано опосредованно, то есть не через право собственности, а через понятие контроля над активами и ответственности по обязательствам;

- в отношении допущений непрерывности деятельности, а также последовательности применения учетной политики различий нет;

- формулировки допущения временной определенности фактов хозяйственной деятельности являются сходными;

- в отношении требований полноты, своевременности и осмотрительности различий нет;

- на уровне общих положений требования приоритета содержания перед формой различий нет. В то же время, порядок отражения хозяйственных операций, закрепленных в ПБУ, в ряде случаев приводит к нарушению требования приоритета содержания перед формой;

- требование непротиворечивости, имеющееся в ПБУ 1/2008, в МСФО не определено. Это объясняется тем, что Международные стандарты в большей степени ориентированы на подготовку финансовой отчетности, чем на ведение бухгалтерского учета.

- требование рациональности в отношении ведения бухгалтерского учета в МСФО также не определено. Тем не менее, при формировании финансовой отчетности по МСФО вопрос рационального формирования информации затрагивается. Так, в Концептуальных основах финансовой отчетности [18] содержится положение о том, чтобы затраты, связанные с представлением финансовой информации «оправдывались выгодами от представления данной информации» (пункт QC35).

В целом сравнительный анализ положений РСБУ и МСФО относительно учетной политики показал, что они максимально сближены. Основные отличия заключаются в следующем:

- закрепление норм, касающихся порядка формирования, изменения и раскрытия учетной политики, исправления ошибок в учете и отчетности и отражения изменений оценочных значений, в нескольких отдельных стандартах: РСБУ (ПБУ 1/2008, ПБУ 21/2008, ПБУ 22/2010) и МСФО (МСФО (IAS) 8, МСФО (IAS) 1);

- отличие определений понятия «учетная политика» в ПБУ 1/2008 и МСФО (IAS) 8;

- в РСБУ не используется термин «кумулятивное изменение» («кумулятивный эффект») при применении ретроспективного подхода в результате изменения учетной политики;

- ряд допущений и требований в МСФО прямо не определены (допущение имущественной обособленности, требование непротиворечивости, требование рациональности).

Разработка учетной политики организации требует от бухгалтера системного знания положений как российских стандартов по бухгалтерскому учету, так международных стандартов.

ГЛАВА 2 Цель, задачи, формирование и применение учетной политики организации

2.1 Цель и основные задачи учетной политики организации

Выбор тех или иных вариантов и методов ведения учета приводит к тому, что одни и те же факты хозяйственной жизни на различных предприятиях могут интерпретироваться в бухгалтерском учете по-разному и, соответственно, по-разному влиять на балансовые статьи.

Так с помощью учетной политики можно регулировать размер балансовых статей, влиять на показатели финансового состояния и даже оптимизировать налогообложение, то есть эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые позволят, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой - влиять на показатели финансового состояние.

Недостаточное понимание этого бухгалтерами - практиками, руководителями, собственниками предприятий является одним из существенных факторов низкой эффективности формирования учетной политики в практике ведения учета отечественными предприятиями.

Таким образом, целью формирования учетной политики в самом общем виде должно быть получение максимального суммарного эффекта от деятельности предприятий Определение цели учетной политики, кроме указанных выше соображений, должно включать приоритеты, стратегические, тактические и оперативные цели деятельности предприятий. При формировании цели учетной политики необходимо учитывать финансовых, инвестиционных в, амортизационную политику конкретного предприятия Итак, поданное целеполагания учетной политики должно конкретизироваться с учетом особенностей деятельности предприятия.

Цель любой деятельности достигается путем постановки и решения определенных задач. Поскольку в отечественной учетной системе, несмотря дискуссии, которые ведутся в профессиональной прессе, реализуются как финансовые, так и управленческие и налоговые функции, основной задачей учетной политики в отношении финансового учета должно быть обеспечение соблюдения единых требований формирования финансовой отчетности и нормативов финансовых коэффициентов с целью достижения максимальной привлекательности для инвесторов; относительно управленческого (внутрихозяйственного) учета - формирование рациональной системы информационного обеспечения для принятия управленческих решений; налогового учета - оптимизация налогообложения.

Для организации процесса формирования учетной политики необходимо определить составляющие предмета учетной политики Большинство авторов подчеркивает, что учетная политика должна охватывать теорию, методологию, технологию, организацию учета Такой взгляд оправдано, поскольку это следует из трактовки учетной политики как инструмента управления учетом Заметим лишь, что организация является системообразующим функцией управления Она может применяться к любому элементу, которым необходимо управлять Например, технологию учетного процесса и технику ведения учета также нужно организовывать Поэтому для определения предмета учетной политики, следует учитывать также организацию работы учетной аппаратуру.

Теория учетной политики включает принципы учета, научные положения, конструирования информационной системы, определение предмета учета, методов сбора и обработки данных

Методология учета предусматривает процедуры получения первичных данных, оценки ресурсов, ведения счетов, начисление амортизации, учета ремонтов, определение объема реализации, доходов, финансовых результатов и т.п.

Технология обработки данных включает: план счетов, формы учета; последовательность прохождения документов, организацию внутреннего контроля, порядок ведения регистров, сведений, разработочных таблиц, проведение инвентаризации; отражения в отчетах.

Учет предполагает определение структуры бухгалтерии, централизованную и децентрализованную системы обработки данных, разработка рабочих инструкций для работников бухгалтерии, графиков документооборота, внутренние их стандартов, коммуникационные связи бухгалтерии с другими отделами и службам.

2.2 Алгоритм формирования учетной политики организации и влияющие на нее факторы

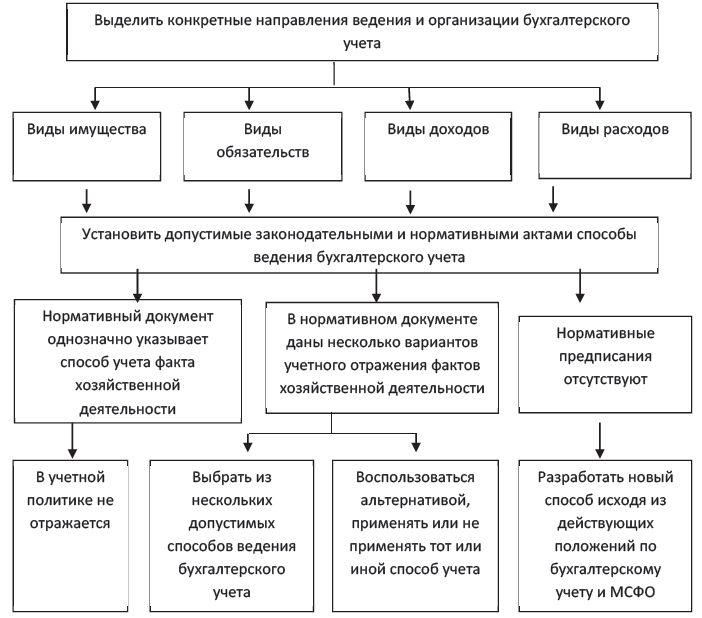

В соответствии с ПБУ 1 / 2008, в условиях отсутствия в нормативных документах установленного способа ведения бухгалтерского учета, организация может разрабатывать свои способы исходя из Положений по бухгалтерскому учету и Международных стандартов финансовой отчетности.

Следуя данным указаниям можно рекомендовать следующий алгоритм формирования учетной политики (рис. 1):

Рисунок 2.1. Алгоритм формирования учетной политики [12, c.232]

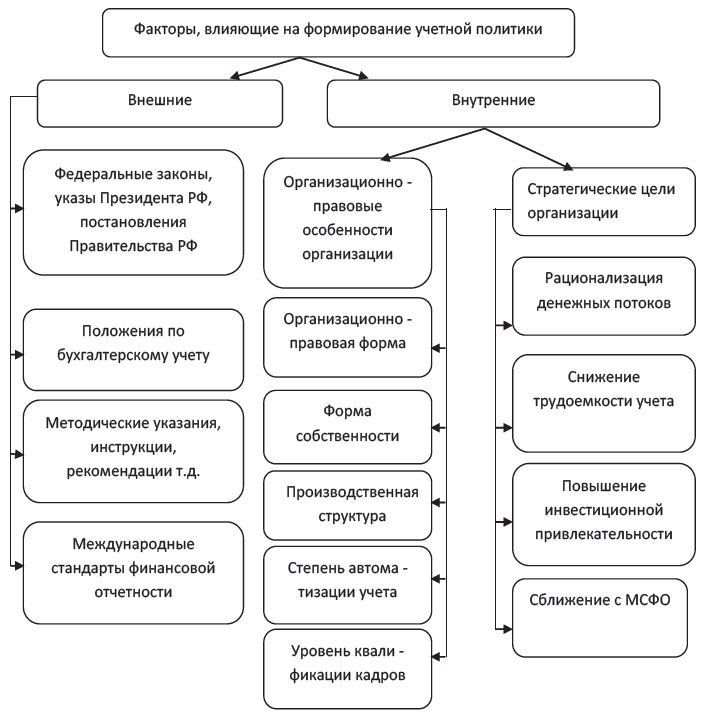

Формирование учетной политики зависит от ряда внешних и внутренних факторов, оказывающих влияние на организацию учетного процесса (рис. 2.1).

Рисунок 2.2. Факторы, влияющие на формирование учетной политики [12, c.233]

К ним относятся направления реформирования бухгалтерского учета, которые отражаются в законодательной базе страны, организационно - правовые особенности и стратегические цели организации. Учетная политика касается деятельности всех структурных подразделений организации, поэтому при ее формировании необходимо учитывать мнение специалистов производственных, плановых экономических финансовых и иных заинтересованных служб. Выбранная организацией учетная политика должна соответствовать стратегическим целям, которые преследует организация в своем развитии, и принимать во внимание на какой стадии бизнеса она находится.

2.3 Применение учетной политики

Отражение в бухгалтерском учете финансово-хозяйственной деятельности организации предполагает необходимость соблюдения принципа осмотрительности, который является одним из основных учетных принципов.

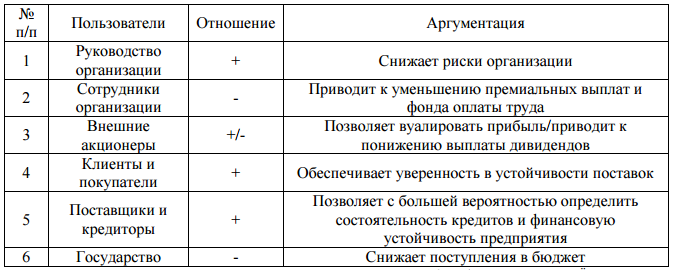

Принцип осмотрительности следует использовать в полной мере, если у предприятия имеются обоснованные сомнения сравнительно будущих фактов хозяйственной деятельности. Данный принцип находит применение при нахождении условных фактов хозяйственной деятельности. Согласно ПБУ 8/2010 «Оценочные обязательства» «условным фактом признается имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности его возникновения в будущем существует неопределенность, то есть возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий». В ПБУ 8/2010 «Оценочные обязательства» законодательно закреплено соблюдение принципа осмотрительности при оценке последствий условного факта и раскрытии соответствующей информации в бухгалтерской отчетности предприятия [11]. В таблице 2 рассмотрим отношение пользователей бухгалтерского учета к принципу осмотрительности.

Одним из настоящих следствий применения принципа осмотрительности является создание резервов, также основанное на принципе временной определенности фактов хозяйственной деятельности. Резервирование предполагает регистрацию расходов, вероятных для данного или будущих отчетных периодов, то есть регистрацию предполагаемых или вероятных фактов хозяйственной жизни.

Таблица 2.2 - Отношение пользователей бухгалтерского учета к принципу осмотрительности

Резервирование совершается независимо от наличия у организации прибыли. Заметим, что государство, не являясь сторонником принципа осмотрительности, предусматривало лишь три вида резервов в Налоговом Кодексе, которые необходимо учитывать в целях налогообложения. С вступлением в силу Федерального Закона от 29.05.2002 №57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» их количество было расширено до пяти:

- Резерв по сомнительным долгам

- Резерв по гарантийному ремонту и гарантийному обслуживанию.

- Резерв под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность.

- Резерв предстоящих расходов на оплату отпусков.

- Резерв на выплату ежегодного вознаграждения за выслугу лет.

Цель образования определенного резерва, на наш взгляд, заключается в страховке предприятия от предстоящих расходов, минимизации риска, признании обязательными будущих расходов в текущем отчетном периоде. Заметим, что в ПБУ 1/2008 одной из основных задач учетной политики предприятия называет готовность к признанию в бухгалтерском учете расходов и обязательств .

Отметим, что следование принципу осмотрительности не допускает создания скрытых резервов, умышленного занижения доходов и активов или сознательного завышения расходов и обязательств, что привело бы к потере нейтральности и надежности бухгалтерской отчетности

В качестве вывода можно заметить, что разработка учетной политики является крайне существенной процедурой бухгалтерского учета, потому что учетная политика является сильным инструментом моделирования картины финансового положения организации, представляемой в бухгалтерской отчетности. Пользователям отчетности существенно важно знать базу измерения, применяемую при ее составлении, так как используемые оценки при составлении отчетов значительно влияют на их анализ. А соответственно оказывать влияние на принимаемые управленческие решения и на решения прочих пользователей отчетности, а именно: акционеров, инвесторов, учредителей, поставщиков и других ее пользователей.

Выбор конкретных методов по элементам учетной политики определяет то, что величину финансовых результатов можно переменить через методы оценки. В конечном итоге это приводит к тому, что на размере прибыли действует субъективный характер, потому что он зависит от выбора методов и процедур учета.

ГЛАВА 3 РАЗРАБОКА УЧЕТНОЙ ПОЛИТИКИ

ООО «ДальГриб» создано с целью оказания услуг по выращиванию и сбыту грибов-вешенок. Предприятие зарегистрировано 01.04.2015 г. Код ОКВЭД.01.12.31: Выращивание грибов-вешенок и грибницы (мицелия).

Предприятие находится в г. Дальнегорск Приморского края, ул. Матросова, д. 12.

Тенденция здорового образа жизни, правильного питания среди населения, приводит к большому спросу на экологически чистый, свежевыращенный продукт. Поэтому выращивание и реализация вешенок будет иметь хороший спрос среди населения.

Для финансирования проекта планируется использовать грант, выделяемый в соответствии с муниципальной программой от 28.07.2010 г. № 611-па «Развитие и поддержка малого и среднего предпринимательства в Дальнегорском городском округе» на 2010–2012 годы и на период до 2015 года».

Сумма гранта составит: 171 750 * 80 % = 137 400 руб.

Виды услуг предприятия «ДальГриб»: реализация свежих вешенок; реализация свежезамороженных вешенок.

Задачи предприятия «ДальГриб: добиться качественного, выращенного по всем нормам продукта; найти надежный рынок сбыта.

Для производства вешенок в начальный период осуществления деятельности планируется приобрести материалы и оборудование, представленные в таблице 3.1.

Таблица 3.1. - Материалы и оборудование

|

Наименование |

Ед. изм. |

Количество |

Цена за 1 ед. в руб. |

Сумма в руб. |

|

Мицелий |

кг |

50 |

60 |

3 000 |

|

Спецодежда |

шт. |

3 |

4 000 |

12 000 |

|

Вентилятор |

шт. |

1 |

1 000 |

1 000 |

|

Увлажнитель воздуха |

шт. |

2 |

6 000 |

12 000 |

|

Теплообогреватель |

шт. |

3 |

7 680 |

23 040 |

|

Мешки |

шт. |

500 |

1 500 |

1 500 |

|

Субстрат |

шт. |

30 |

42 |

1 260 |

|

Морозильная камера |

шт. |

1 |

90 000 |

90 000 |

|

Итого: |

110 282 |

143 800 |

В таблице 3.2 приведен расчет амортизации оборудования.

Таблица 3.2. - Расчёт амортизации оборудования

|

Наименование |

Срок службы |

Стоимость единицы, руб. |

Коэффициент (1/7) |

Всего, руб./год |

Всего, руб./мес. |

|

Морозильная камера |

7 |

90 000 |

0,143 |

12 870 |

1 073 |

|

Итого |

12 870 |

1 073 |

Для организации производства имеется готовое помещение общей площадью 40 м². На 1 кв. м можно разместить 4 грибных блоков весом по 12 кг.

Грибной блок в течение месяца даст продукта около 3–5 кг, в месяц имеем 16 кг свежих грибов с одного квадратного метра: (40 м² * 4) * 4 кг = 640 кг.

В среднем за первый месяц при благоприятных условиях можно получить 640 кг грибов-вешенок. Предполагается, что грибы выращиваются круглый год. Доставка сырья и продукции будет осуществляться в первый год собственными силами на имеющемся автомобиле.

План продвижения вешенок на рынок предполагает рекламную деятельность, мероприятия представлены в таблице 3.3.

Таблица 3.3 - Рекламные мероприятия

|

Рекламные мероприятия |

Стоимость в месяц, руб. |

|

Объявления в газету «Вечерний Дальнегорск» |

450 |

|

Бегущая строка на местном канале телевидения |

15 000 |

|

Итого месячные затраты |

15 450 |

Сумма ежемесячных и годовых затрат показана в таблицах 3.4, 3.5.

Таблица 3.4. - Плановая калькуляция себестоимости (на месяц)

|

Статьи затрат |

Затраты в месяц, руб. |

|

Электроэнергия, отопление |

7 500 |

|

Инструменты, запчасти |

5 000 |

|

Материалы |

5 760 |

|

Оплата труда |

70 000 |

|

Взносы во внебюджетные фонды |

21 000 |

|

Амортизация |

1 073 |

|

Прочие (реклама) |

15 450 |

|

Итого себестоимость |

126 201 |

Таблица 3.5. - Плановая калькуляция себестоимости в год

|

Статьи затрат |

Затраты в год, руб. |

|

Электроэнергия, отопление |

90 000 |

|

Инструменты, запчасти |

60 000 |

|

Материалы |

69 120 |

|

Оплата труда |

840 000 |

|

Взносы во внебюджетные фонды |

252 000 |

|

Амортизация |

12 876 |

|

Прочие (реклама) |

185 400 |

|

Итого себестоимость |

1 514 412 |

Организационная форма хозяйствования – общество с ограниченной ответственностью. Регистрация предпринимательской деятельности произведена в МИФНС № 6 по Дальнегорскому городскому округу.

При регистрации предпринимателем заявлена упрощенная система налогообложения с объектом налогообложения – доходы минус расходы.

Планируется сбор 640 кг грибов в месяц. Цена одного килограмма по себестоимости составит 206 рублей. Следовательно, цена килограмма с наценкой 25 % будет выглядеть следующим образом: 193 рублей  1,25 = 241,25 рубля.

1,25 = 241,25 рубля.

Выручка в месяц составит: 640 килограмм  241,25 рубля = 154 400 рублей. Таким образом, 154 400

241,25 рубля = 154 400 рублей. Таким образом, 154 400  12 = 1 852 800 – выручка в год.

12 = 1 852 800 – выручка в год.

23 969  12 = 287 628 – прибыль в год.

12 = 287 628 – прибыль в год.

Расчет прибыли в месяц представлен в таблице 3.6.

Таблица 3.6. - Расчет прибыли в месяц

|

Статья затрат |

Сумма, руб. |

|

Выручка от продажи грибов |

154 400 |

|

Расходы (затраты) |

126 201 |

|

Прибыль до налогообложения |

28 199 |

|

Налог по упрощенной системе налогообложения (15 %) |

4 230 |

|

Прибыль, остающаяся в распоряжении предпринимателя, руб. |

23 969 |

Организация бухгалтерского учета ООО "ДальГриб", учетная политика.

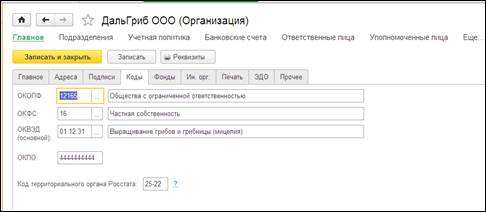

Для того чтобы начать учет хозяйственных операций в программе 1С, была создана информационная база ООО «ДальГриб», с организационной формой – общество с ограниченной ответственностью.

Создание информационной базы организации представлено на рисунке 3.1.

Рисунок 3.1. Создание организации

ООО «ДальГриб» является малым предприятием, поэтому разрабатывать рабочий план счетов нецелесообразно. В бухгалтерском учете фирма применяет типовой план счетов. Учет ведет в валюте страны – рублях. ООО «ДальГриб» применяет автоматизированную форму учета с использованием специализированной бухгалтерской программы «1С-Предприятие» версии 8.3.

Основные средства принимаются к учету по первоначальной стоимости, амортизация начисляется линейным способом. Учет сырья и материалов ООО отражает на счете 10 «Материалы» в оценке по фактической себестоимости приобретения без использования счетов 15,16. Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете по средней себестоимости. Учет понесенных фирмой затрат ведется организацией на счете 20 «Основное производство». Учет готовой продукции фирма ведет на счете 43 «Готовая продукция» в оценке по фактической производственной себестоимости. Реализация продукции отражается по Кт 90 «Продажи», в Дт 90 списываются расходы фирмы и, сравнением оборотов, определяется финансовый результат, который отражается на счете 99 «Прибыли и убытки».

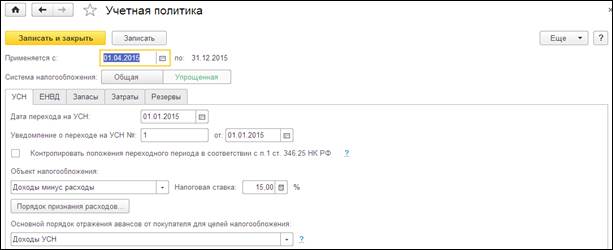

Учетная политика предприятия «ДальГриб» применяется с 01.04.2015 года. Порядок введения выбранной учетной политики в программу «1С-Предприятие» представлено на рисунке 3. 2.

Рисунок 3.2. Учетная политика

При регистрации в государственном реестре предприятием заявлена упрощенная система налогообложения с объектом налогообложения – доходы минус расходы, облагаемые по ставке 15 %, что целесообразно для малого предприятия. Также в программе 1С, по планируемым показателям, было проведено сравнение режимов налогообложения, где было выявлено, что для данного предприятия режим налогообложения УСН 15 %, будет оптимальным.

Расчет представлен на рисунке 3.3.

Рисунок 3.3. Сравнение режимов налогообложения

УСН может использоваться ООО, так как соблюдены следующие условия:

- суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

- средняя численность работников коммерческой организации за предшествующий календарный год не должна превышать 100 человек на малом предприятии и 15 человек на микро-предприятии;

- согласно Постановлению Правительства РФ № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства», максимальный размер выручки от реализации коммерческой организации за предшествующий календарный год (без НДС) не должен превышать 400 млн. руб. на малом предприятии и 60 млн. руб. на микро-предприятии.

Документальное оформление хозяйственных операций с применением программы «1С- Предприятие»

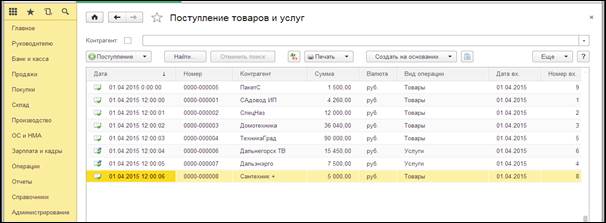

Для того, чтобы отразить в программе поступление товаров и услуг, необходимо в панели навигаций выбрать раздел Покупки / Поступление товаров и услуг, (рисунок 3.4).

Рисунок 3.4. Поступление товаров и услуг

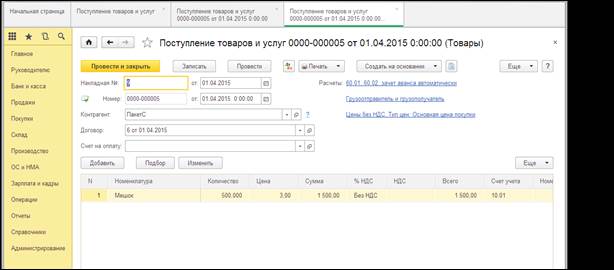

Внутри документ на поступление товаров выглядит следующим образом, (рисунок 3.5).

Рисунок 3.5. Оформление поступления товаров

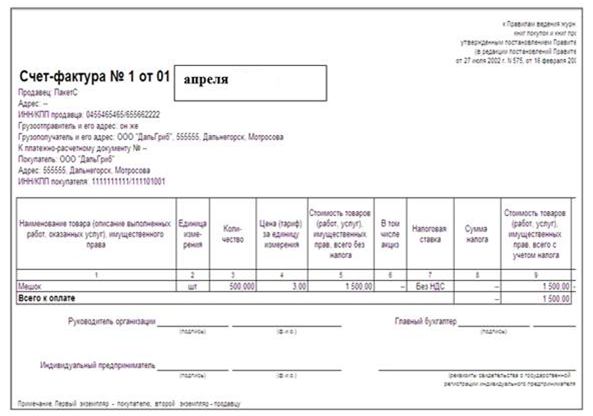

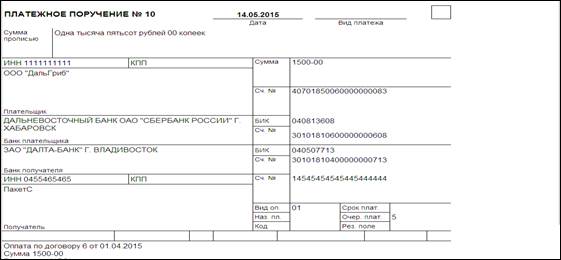

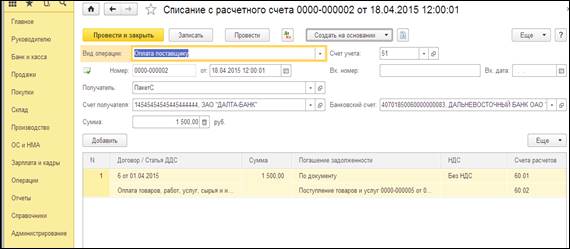

На основании данного документа формируется счет-фактура (рисунок 3.6), платежное поручение (рисунок 3.7) и списание с расчетного счета (рисунок 3.8).

Рисунок 3.6. Счет-фактура

Рисунок 3.7. Платежное поручение

Рисунок 3.8. Списание с расчетного счета

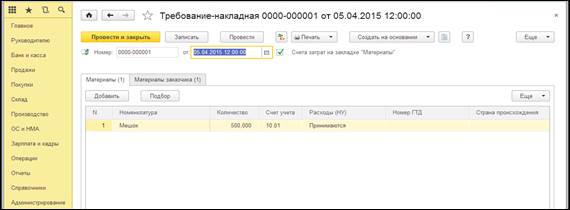

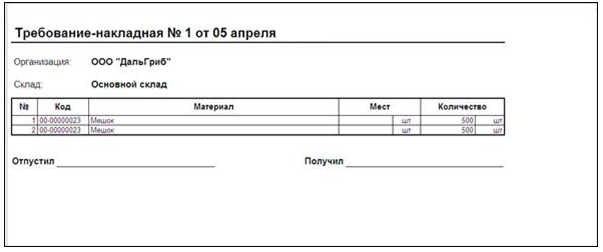

Для передачи товаров в производство, оформляется требование-накладная (рисунки 3.9,3.10).

Рисунок 3.9. Требование-накладная

Рисунок 3.10. Требование-накладная в печатном виде

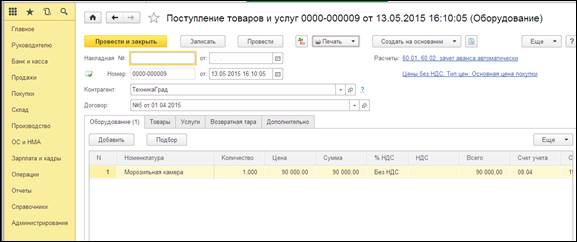

Также для организации производства было приобретено основное средство – морозильная камера, стоимостью 90 000 руб. Срок амортизации оборудования 7 лет. Для того чтобы отразить в программе поступление основного средства необходимо в панели навигаций выбрать раздел ОС и НМА/Поступление оборудования, (рисунок 11).

Рисунок 3.11. Поступление товаров и услуг (Оборудование)

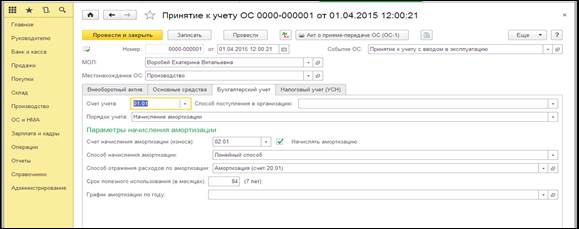

Для того чтобы начислить амортизацию, основное средство необходимо принять к учету, (рисунок 3.12).

Рисунок 3.12. Принятие к учету ОС

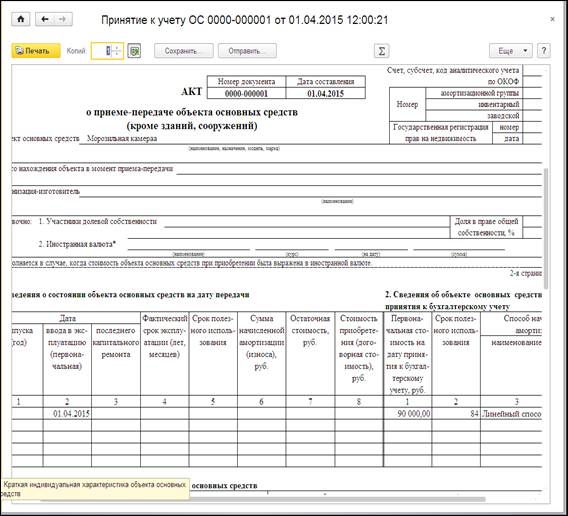

На основании проведенной операции формируется документ Акт о приеме-передаче ОС (ОС-1). Акт представлен на рисунке 3.13.

Рисунок 3.13. Акт о приеме-передаче объекта основных средств

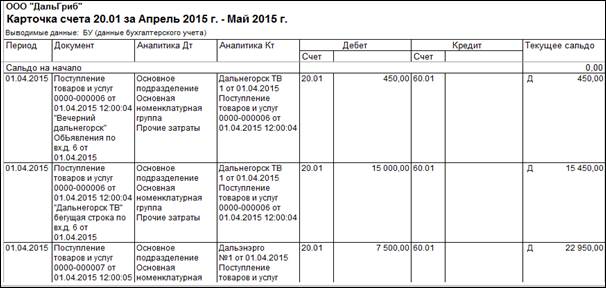

На 20 счете собирается себестоимость продукции путем суммирования всех затрат и начисления заработной платы сотрудникам, (рисунок 3.14).

Рисунок 3.14. Карточка счета 20.01

После того, как производство было запущено (как и планировалось), урожай вешенок составил 640 кг.

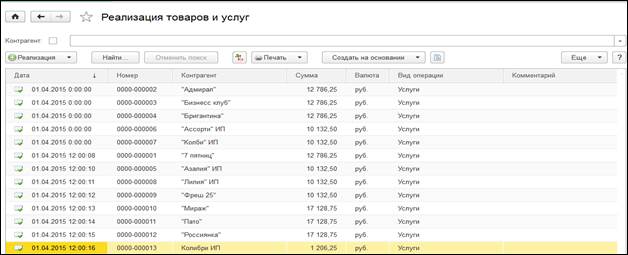

Реализация грибов осуществлялась на территории г. Дальнегорска –магазинам, кафе, столовым, (рисунок 3.15).

Рисунок 3.15. Реализация товаров

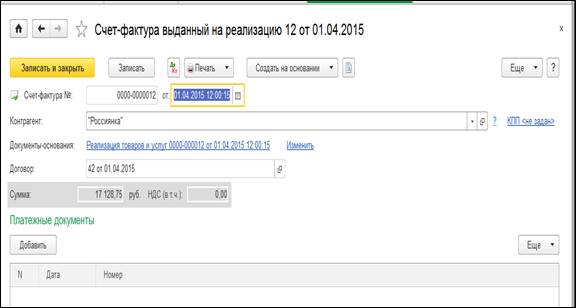

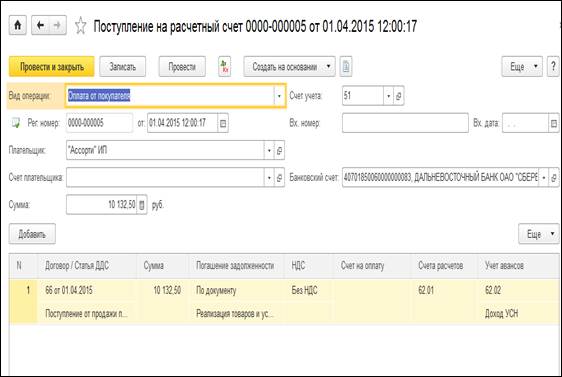

На основании документа на реализацию создается документ Счет-фактура, выданный на реализацию и поступление на расчетный счет денежных средств от покупателей, (рисунки 3.16, 3.17).

Рисунок 3.16. Счет-фактура, выданный на реализацию

Рисунок 3.17. Поступление на расчетный счет

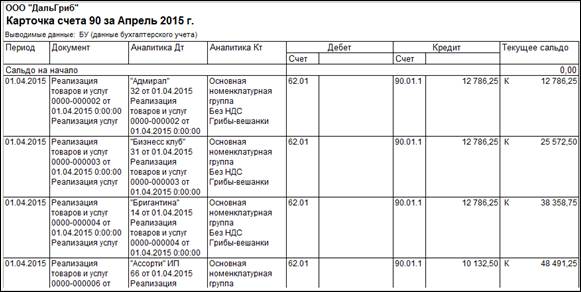

Все продажи отражаются на счете 90, (рисунок 3.18).

Рисунок 3.18. Карточка счета 90

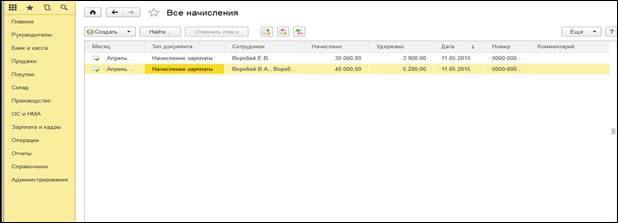

Трудовые отношения в фирме закрепляются трудовым договором, одним из существенных условий которого является размер зарплаты. Для того, чтобы начислить заработную плату, необходимо выбрать на панели навигаций раздел «Зарплата и кадры / Зарплата / Все начисления», где и будет проведено начисление, а затем и выплата заработной платы работникам, (рисунок 3.19).

Рисунок 3.19. Все начисления

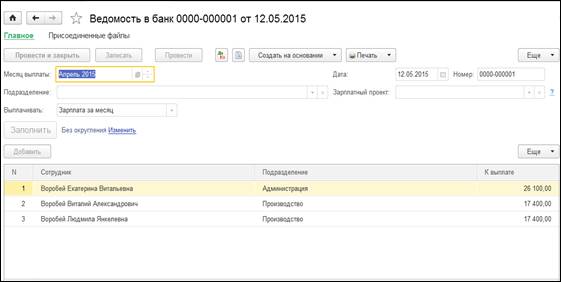

Оформляем ведомость в банк на закладке Зарплата и кадры / Зарплата / Ведомости в банк, (рисунок 3.20).

Рисунок 3.20. Ведомость в банк

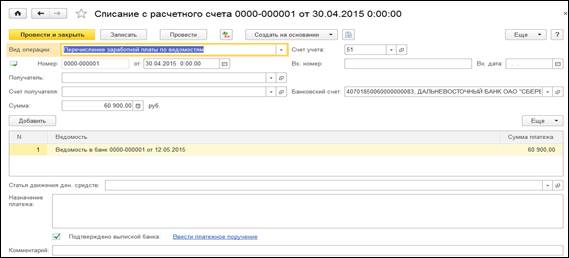

Для перечисления заработной платы работникам в банк на предварительно открытые им карточки на основании данной ведомости формируем Списание с расчетного счета, (рисунок 3.21).

Рисунок 3.21. Списание с расчетного счета заработной платы

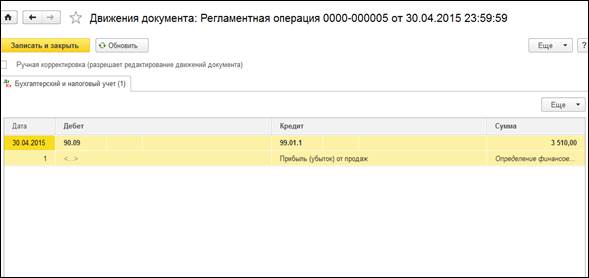

В конце месяца необходимо произвести операцию Закрытие месяца, в результате которой формируется финансовый результат за месяц хозяйственной деятельности организации, (рисунок 3.22).

Рисунок 3.22. Движение документа: Регламентная операция

По данной проводке можно определить, что финансовым результатом хозяйственной деятельности Общества является прибыль – 3 510 руб., так как счет 99 «Прибыли и убытки» отражен по кредиту.

Данный результат говорит о том, что разработанный проект по выращиванию экологически чистого свежевыращенного продукта – грибов-вешенок может быть рекомендован к практической реализации. Представленный проект также обеспечит территорию Дальнегорского городского округа дополнительными рабочими местами, получение дополнительной прибыли и увеличение суммы налоговых отчислений в бюджет.

Заключение

Учетная политика коммерческой организации является незаменимым инструментом управления хозяйственной деятельностью. Она позволяет сформировать систему бухгалтерского учета экономического субъекта, проанализировать и смоделировать учетный процесс, закрепив оптимальные способы ведения бухгалтерского учета, сочетающиеся со стратегией развития организации независимо от сферы ее деятельности. Особую актуальность представляет формирование учетной политики в условиях продолжающегося реформирования российских положений по бухгалтерскому учету в направлении их сближения с МСФО.

Для привлечения иностранных инвестиций и выхода на международный рынок отечественные организации уже около 20 лет учатся общаться с зарубежными пользователями финансовой отчетности на универсальном международном языке, понятном всем участникам мирового рынка ресурсов и капиталов, – языке международных стандартов финансовой отчетности. В связи с тем что не все коммерческие организации заинтересованы в зарубежных финансовых взаимоотношениях, важен поиск баланса в трансформации российской учетной системы по правилам МСФО.

Необходимость такого равновесия обусловлена стратегией экономического субъекта, целями деятельности, условиями среды функционирования, обязанностью отечественных организаций соблюдать нормы и правила бухгалтерского и налогового законодательства. Анализ влияния факторов на построение бухгалтерского учета, выбор его наиболее оптимального варианта позволяют усовершенствовать механизм формирования учетной политики коммерческой организации. Рычагом ее оптимизации является выполнение требований своевременности, достоверности, прозрачности, высокого качества учетной информации для внутренних и внешних пользователей.

Список использованных источников

- Налоговый кодекс Российской Федерации

- О бухгалтерском учете: федеральный закон от 06.12.2011 г. № 402-ФЗ.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина РФ от 06.10.2008 № 106н (ред. от 18.12.2012).

- Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденное Приказом Минфина России от 6 октября 2008 г. № 106н.

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденное Приказом Минфина России от 28.06.2010 №63н (ред. от 06.04.2015).

- Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (введен в действие для применения на территории Российской Федерации приказом Минфина России от 28.12.2015 №217н; официально опубликован 09.02.2016).

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие для применения на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н; официально опубликован 09.02.2016).

- Бдайциева Л. Ж. Бухгалтерский учет: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям /Л.Ж. Бдайциева; С.-Петерб. гос. ун-т экономики и финансов. - Москва: Юрайт, 2016. - 735 с.

- Боброва Е.А. Формирование учетной политики согласно РСБУ и МСФО / Е. А. Боброва // Аудиторские ведомости. – 2014. – № 1. – С. 48-55.

- Боброва Е.А., Москаленко М.А. Методологические основы формирования учетной политики в РСБУ и МСФО // Научные записки ОРЕЛГИЭТ. 2015. №1. С. 202-206. – URL: orelgiet.ru›docs/monah/51.bm.pdf

- Елгина Е.А., Мигунова М.И., Толстихиа Е.И. Изменение срока полезного использования и метода начисления амортизации: изменение учетной политики или изменение расчетных оценок? // Инновационое развитие экономики, научно-практический и теоретический журнал, №2 (32) 2016 март – апрель.

- Федорченко Т.А.Учетная политика: этапы становления, порядок формирования // Закономерности и тенденции развития науки в современном обществе: сборник статей Международной научно-практической конференции (1 ноября 2016г.) в 3 ч. Ч.1 / - Уфа: АЭТЕРНА, 2016 – с.229 – 335.

- Шкарева И.П. Исправление ошибок: от «красного сторно» до кумулятивного эффекта согласно МСФО и РСБУ // Международный бухгалтерский учет. – 2014. – №30 (324). – С. 2-10.

- Шкарева И.П. Учетная политика организации и последствия ее изменения // Международный бухгалтерский учет. – 2013. – №30 (276). – С. 8-14.

- Шмакова О.В. Подход к составлению учетной политики организации по правилам МСФО // Международный бухгалтерский учет. – 2015. – №11 (131). – С. 15-19. – URL: http://elibrary.ru/contents.asp?issueid=644410.

- Григорьева-Дорофеева О. И. Формирование учетной политики коммерческих организаций в соответствии с МСФО: автореф. дис. на соискание ученой степени канд. экон. наук: 08.00.12 / Казан. (Приволж.) федер. ун-т. - Казань, 2015. - 22 с.

- Копылова Т. И. Формирование учетной и отчетной информации на малых предприятиях: автореф. дис. на соискание ученой степени канд. экон. наук: 08.00.12 / Байкал. гос. ун-т экономики и права. - Иркутск: Изд-во БГУЭП, 2012. - 25 с.

- Документ «Концептуальные основы финансовой отчетности» принят Советом по МСФО. Дата публикации: 09.02.2016. – URL: http://minfin.ru/ru/ perfomance/ account-ing/mej_standart_fo/docs/#

- Ассортиментная политика предприятия промышленности.

- Коммерческие риски и способы их уменьшения на примере ООО «Русклимат-Тольятти»

- Органолептическая оценка непродовольственных товаров (на примере косметической продукции – лосьонов для ухода за кожей лица)

- Особенности коммерческой деятельности в сфере розничной торговли (на примере ООО «Сэлмарк»)

- Анализ коммерческой деятельности спортивной организации на примере ДЮСШ ЦСКА

- История возникновения и развития языка программирования Си (С++) и Java (История развития программирования)

- Употребление перфекта в английском языке (Описание эмпирического исследования)

- Применение процессного подхода для оптимизации бизнес-процессов (на примере ООО «ЮНАЙТЕД ДЕВЕЛОПМЕНТ ГРУПП»)

- Проблема переводимости (Основные возможности передачи слова как лексической единицы)

- Процедуры несостоятельности (банкротства) (Понятие, признаки, критерии банкротства)

- Принципы и основания наследования (Принципы российского наследственного права)

- Задачи оперативно-розыскной деятельности (Общие положения)