Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации (характеристика хозяйственной деятельности организации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы заключается в том, что управление логистическими процессами необходимо для повышения эффективности бизнеса, организации, развития и реализации конкурентных преимуществ предприятия.

Логистика – это наука о планировании, организации, управлении и контроле движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя.

Логистическая система – это адаптивная система с обратной связью, выполняющая определённые логистические функции и операции, состоящие, как правило, из нескольких подсистем и имеющую развитые связи с внешней средой.

Эффективность логистической системы – это показатель (или система показателей), характеризующий уровень качества функционирования логистической системы при заданном уровне общих логистических затрат.

Логистика запасов занимается управлением и организацией запасов на складах и контролирует издержки на складские операции.

Складские запасы – это запасы товаров, которые имеются в наличии у компании для дальнейшей реализации. Как правило, такие запасы – одновременно и вложенный капитал, и своеобразный риск.

Для осуществления бесперебойного производственного процесса, а также на случай резкого скачка спроса на предприятиях создают запасы сырья и готовых изделий.

Однако без рационального управления количеством и хранением этих запасов невозможно представить успешно развивающуюся фирму.

Сведение количества хранимых запасов к минимально необходимому ускоряет оборачиваемость товарно-материальных ценностей и дает возможность ощутимо повысить рентабельность фирмы.

Целью написания выпускной квалификационной работы является разработка эффективной системы управления логистическими процессами в организации ООО «Продопт-Н».

Для достижения поставленной цели необходимо решить следующие задачи:

- дать характеристику хозяйственной деятельности организации ООО «Продопт-Н»;

- провести анализ технико-экономических показателей в организации ООО «Продопт-Н»;

- определить нормативно-правовое и документационное обеспечение логистических процессов организации ООО «Продопт-Н»;

- провести анализ организации системы складирования в компании ООО «Продопт-Н»;

- Сроектировать систему управления запасами на складе компании ООО «Продопт-Н»;

- дать оценку эффективности логистического процесса в управлении запасами на складе компании ООО «Прдопт-Н»;

- оценка эффективности финансовых инвестиций в развитии логистической системы компании.

Источниками информации при решении поставленных задач явились:

- Нормативные и учебные документы;

- Первичные документы предприятия по учету факторов хозяйственной жизни, активов, обязательств, источников финансирования деятельности предприятия, доходов, расходов и иных объектов;

- Бухгалтерская отчетность предприятия, статистическая отчетность.

1 ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ЛОГИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ООО «ПРОДОПТ-Н»

1.1 Характеристика хозяйственной деятельности организации

Компания ООО «Продопт-Н» осуществляет перевозку продуктов питания в Нижнем Новгороде и области. Перевозка продуктов требует применения специального транспорта, позволяющего соблюдать требуемый температурный режим, так как этот груз чаще всего является скоропортящимся, либо нуждается в особо бережном обращении.

С гарантированным качеством компания оказывает следующие услуги:

- перевозка полуфабрикатов;

- перевозка охлажденной мясной и рыбной продукции;

- перевозка продуктов глубокой заморозки;

- перевозка деликатесов;

- перевозка фруктов и овощей;

- перевозка кулинарной и кондитерской продукции.

Наиболее популярными заказами являются:

- перевозка продуктов питания в магазины, на продуктовые ярмарки и рынки;

- перевозка продуктов в детские сады и школы;

- перевозка продуктов в столовые, кафе и рестораны.

Грузоперевозки продуктов компанией ООО «Продопт-Н» – это отлаженные логистические процессы, включающие в себя помимо доставки, ответственное хранение товара на складе.

Перевозка продуктов производится по оптимальным схемам, учитывающим расстояние, качество дорог и особенности груза. Собственный автопарк, четко организованная перевозка продуктов питания транспортом и высокая техническая оснащенность позволяют организовать оптовые грузоперевозки продуктов питания точно в срок и без потери качества.

Реквизиты компании:

ОГРН: 1125263003755

Дата присвоения ОГРН: 21.05.2014

ИНН: 5263092709

КПП: 526301001

Организационно-правовая форма (ОПФ): ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Полное наименование юридического лица: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ПРОДОПТ-Н"

Сокращенное наименование юридического лица: ООО "ПРОДОПТ-Н"

Регион: ОБЛАСТЬ НИЖЕГОРОДСКАЯ

Юридический адрес: 603040, ОБЛАСТЬ НИЖЕГОРОДСКАЯ, ГОРОД НИЖНИЙ НОВГОРОД, УЛИЦА ЕФИМА РУБИНЧИКА, 19, ПОМЕЩЕНИЕ П1

Регистрационный номер в ПФР: 062057037309

Дата регистрации в ПФР: 26.05.2014

Регистрационный номер в ФСС: 520801261852261

Дата регистрации в ФСС: 27.05.2014

Информация:

Дата регистрации компании: 21.05.2014

Дата постановки на учет в налоговом органе: 21.05.2014

Уставный капитал: 10 000

Директор организации – Блюм Светлана Вадимовна.

Учредитель - Вера Николаевна Аксенова

Основной вид деятельности по ОКВЭД:

46.32 Торговля оптовая мясом и мясными продуктами

Дополнительные виды деятельности:

46.38 Торговля оптовая прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков

68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

46.32.3 Торговля оптовая консервами из мяса и мяса птицы

1.2 Анализ технико-экономических показателей в организации ООО «Продопт-Н»

Общество с ограниченной ответственностью «Продопт-Н» создано в соответствии со ст.87-94 Гражданского кодекса Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью, и является коммерческой организацией. Сокращенное наименование ООО «Продопт-Н».

Основные финансовые показатели работы компании за 2015-2016 год представлены в таблице 1.

Таблица 1

Основные экономические показатели деятельности предприятия

|

Показатели |

2015 |

2016 |

Отклонение (+;-) |

|

1. Выручка от реализации (тыс. руб.) |

32 769 |

34 286 |

1 517 |

|

2. Полная себестоимость (тыс. руб.) |

31 281 |

32 456 |

1 175 |

|

3. Рентабельность продаж (%) |

4,5 |

5,3 |

0,8 |

|

4. Рентабельность чистая (%) |

2,0 |

2,6 |

0,6 |

|

5. Среднегодовая стоимость основных фондов, (тыс. руб.) |

9477 |

8856 |

-621 |

|

6. Среднегодовая стоимость оборотных активов (тыс. руб.) |

12896 |

14266 |

1 370 |

|

7. Среднесписочная численность персонала, (чел.) |

25 |

28 |

3 |

|

8. Среднегодовая стоимость собственного капитала (тыс. руб.) |

11440 |

11440 |

0 |

Проведенная оценка основных показателей деятельности предприятия показали, что выручка в 2016 году по сравнению с 2015 годом возросла на 1517 тыс. рублей, темп роста составил 104,6 процентов. Себестоимость возросла на 1175 тыс. рублей, темп роста составил 103,8 процентов.

Темп роста выручки превышает темп роста себестоимости. Это обусловило рост рентабельности продаж на 0,8 процента и рентабельности прибыли от обычной деятельности на 0,6 процента.

Среднегодовая стоимость основных фондов снизилась на 621 тыс. рублей, в то же время произошло увеличение среднегодовой стоимости оборотных активов на 1370 тыс. рублей. Следовательно, предприятие наращивает объемы продаж за счет роста оборотных фондов.

Среднесписочная численность увеличилась на 3 человека или на 112 процентов. Среднегодовая стоимость собственного капитала осталась на прежнем уровне по сравнению с прошлогодними данными.

В целом основные экономические показатели свидетельствуют о том, что предприятие постепенно наращивает объемы продаж, увеличивает рабочие места и рентабельность.

В таблице 2. представлены показатели эффективности деятельности.

Таблица 2

Показатели эффективности деятельности

|

Показатели |

2015 |

2015 |

Отклонения (+;-) |

|

1. Фондоотдача основных средств, тыс. руб. |

3,5 |

3,9 |

0,4 |

|

2. Коэффициент оборачиваемости оборотных средств, число оборотов |

2,5 |

2,4 |

-0,1 |

|

3. Период 1 оборота оборотных средств, дн. |

141,7 |

149,8 |

8,1 |

|

4. Коэффициент загрузки средств в обороте |

0,39 |

0,42 |

0,02 |

|

5. Выручка на 1 работника (тыс. руб./чел. |

1 311 |

1 225 |

-86,3 |

|

6. Рентабельность собственного капитала, % |

8,3 |

10,8 |

2,5 |

Проведенная оценка показателей эффективности деятельности предприятия показала, что фондоотдача основных средств увеличилась на 0,4 тыс. руб. Это произошло вследствие повышения выручки от продаж на 104,6 процента и снижения среднегодовой стоимости основных производственных фондов до 93,4 процента от уровня 2009 года.

В 2016 году по сравнению с 2015 годом произошло замедление коэффициента оборачиваемости оборотных активов на 0,1 раза. Период одного оборота увеличился на 8,1 дня, это обусловило увеличение коэффициента загрузки средств в обороте на 0,02 пункта.

Выручка на 1 работника снизилась на 86,3 тыс. рублей.

Рентабельность собственного капитала возросла на 2,5 процента.

Следовательно, деятельность предприятия нельзя признать эффективной и более подробно проанализировать причины замедления оборотного капитала. Поскольку большую часть оборотного капитала предприятия составляют запасы, то именно по этой группе и будет проведен анализ.

Прибыль от специализации компании ООО «Продопт-Н» представлена в виде таблицы 3.

Таблица 3

Прибыль от специализации

|

Специализация |

Прибыль (млн.руб) |

% |

|

Рыба переработанная и консервированная, ракообразные и моллюски |

7,581 |

57.28 |

|

Молоко и молочная продукция |

2,260 |

17.08 |

|

Фрукты, овощи и грибы переработанные и консервированные, не включенные в другие группировки |

7,340 |

5.64 |

|

Прочее |

2,647 |

20.00 |

Справка об опыте выполнения договоров представлены в таблице 4.

Таблица 4

Справка об опыте выполнения договоров

|

№ п/п |

Описание договора (объем и состав поставок, работ и услуг, описание основных условий договора) |

Заказчик (наименование, адрес, контактное лицо с указанием должности, контактные телефоны) |

Сроки выполнения договора |

Сумма договора, рублей с НДС |

В т.ч. стоимость поставленного товара по документам, подтверждающим исполнение, рублей с НДС |

|

1. |

Поставка продуктов питания для столовых Городецкого РАЙПО |

Городецкого РАЙПО, Нижегородская обл., г. Городец, ул. Набережная Революции, д.15 |

01.01.2016-31.12.2016 |

2 827 873 рубля |

2 827 873 рубля |

|

2 |

Поставка продуктов питания для столовой Медицинской Академии |

БОУ ВПО НижГМА Минздрава России 603081, Нижний Новгород, Гагарина пр., д.68 |

01.01.2016-31.12.2016 |

2 996 150 рублей |

2 996 150 рублей |

|

3 |

Поставка продуктов питания для столовой НИАЭП и на базу отдыха «Лесной Уют» |

АО "НИАЭП" 603006, г. Нижний Новгород, пл. Свободы, д.3 |

01.01.2016-31.12.2016 |

2 355 952 рубля |

2 355 952 рубля |

|

4 |

Поставка продуктов питания для столовой Нижегородской Академии МВД |

Нижегородская академия МВД России 03144, Нижегородская обл., Нижний Новгород г, Анкудинов кое шоссе, д.3 |

01.01.2016-31.12.2016 |

5 938 443 рубля |

5 938 443 рубля |

|

5 |

Поставка продуктов питания для столовых НГТУ |

СП "Ступит НГТУ", Нижний Новгород г, Провиантская ул., д. 2-а |

01.01.2016-31.12.2016 |

2 671 465 рублей |

2 671 465 рублей |

|

6 |

Поставка продуктов питания для столовой Центра реабилитации «Горбатов» |

ФКУЗ "ЦВМиР "Горбатов" МВД России" Нижегородская обл., Горбатов г, Горбунова ул., 5 |

01.06.2016-21.12.2016 |

2 325 058 рублей |

2 325 058 рублей |

|

ИТОГО за текущий период 2016 года |

48 034 918 рублей |

||||

Требования охраны труда во время работы:

1.1. Выполнять только ту работу, по которой прошел обучение и инструктаж по охране труда.

1.2. Применять необходимое для безопасной работы исправное оборудование, а также оргтехнику, мебель; использовать их только для тех работ, для которых они предназначены.

1.3. Соблюдать правила перемещения в помещениях и на территории организации, пользоваться только установленными проходами.

1.4. Содержать свое рабочее место и помещение кладовой (склада) в чистоте, обеспечивать своевременную уборку рассыпанных (разлитых) товаров.

1.5. Не допускать загромождения проходов и проездов между стеллажами, штабелями, проходов к пультам управления и рубильникам, путей эвакуации и других проходов порожней тарой, инвентарем, разгружаемым товаром.

1.6. Не находиться на опасном расстоянии от маневрирующего автотранспорта, внутри автомашины при разгрузке (погрузке), между ее бортом и эстакадой при движении автомашины задним ходом.

1.7. Принимать меры к устранению появившихся во время работы выбоин, щелей и других неисправностей полов в проходах и проездах.

1.8. Не допускать превышения скорости движения авто и электропогрузчиков, грузовых тележек в помещении кладовой (склада) свыше 5 км/ч.

1.3 Нормативно-правовое и документационное обеспечение логистических процессов в организации ООО «Продопт-Н»

Организация работы с документами является важной частью процессов управления и принятия управленческих решений, существенно влияющей на оперативность и качество управления.

Все специалисты компании ООО «Продопт-Н» прошли обучение на основании нового Федерального Закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» №44 ФЗ от 5 апреля 2013 года.

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", утв. Приказом Минфина РФ от 09.06.2001 N 44н к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Чтобы не было проблемы при перевозке грузов, необходимо составить договор перевозки, которые будет включать в себя все права и обязанности, как владельца груза, так и компании-перевозчика. Особенности договора перевозки грузов зависят от вида груза, от маршрута и от многих других важных моментов.

При составлении договора об организации перевозки ориентируются на статью 798 Гражданского Кодекса. По такому договору устанавливаются определенные сроки, когда перевозчик грузов будет осуществлять перевозку, а грузовладелец в свою очередь в определенные сроки должен предоставить необходимый груз.

Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству П-7. Утверждена постановлением Госарбитража при Совете Министров СССР от 25 апреля 1966 г. N П-7 (с изменениями, внесенными постановлениями Госарбитража СССР от 29 декабря 1973 г. N 81, от 14 ноября 1974 г. N 98, от 23 июля 1975 г. N 115).

Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству П-6. Утверждена постановлением Госарбитража при Совете Министров СССР от 15 июня 1965 г. N П-6 (с изменениями, внесенными постановлениями Госарбитража СССР от 29 декабря 1973 г. N 81, от 14 ноября 1974 г. N 98, от 23 июля 1975 г. N 115).

Требования санитарных правил и норм являются обязательными для предприятий, осуществляющих складское хранение продовольственных товаров. Практически все санитарные требования к хранению отдельных видов продукции повторены в стандартах, технических условиях и иных нормативно-технических документах на эти виды продукции. Однако санитарные правила предъявляют требования не только к продукции, но и к складским зданиям и помещениям, оборудованию и персоналу. В настоящее время можно говорить о трех наиболее важных нормативных правовых документах, которые определяют условия деятельности следующих групп складов: складов продовольственных товаров, распределительных холодильников и складов парфюмерно-косметической продукции. Рассмотрим их.

Перечень сельскохозяйственной продукции животного происхождения, которая подлежит обязательной ветеринарно-санитарной экспертизе, приведен в статье 21 Закона РФ от 14 мая 1993 г. № 4979-1 «О ветеринарии». Сельхозпредприятия, занятые содержанием животных, производством и реализацией животноводческой продукции должны иметь документы, подтверждающие безопасность этой продукции. Правила выдачи ветеринарных сопроводительных документов утверждены приказом Минсельхоза России от 16 ноября 2006 г. № 422

Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов установлены Санитарными правилами (СП) от 07.09.2001 № 2.3.6.1066-01, утвержденными постановлением Главного государственного санитарного врача РФ от 07.09.2001 № 23. СанПиН 2.3.2.1324-03 Гигиенические требования к срокам годности и условиям хранения пищевых продуктов. Действие этого документа распространяется на все организации торговли, к которым, в частности, относятся базы, склады продовольственного сырья и пищевых продуктов независимо от организационно-правовых форм и форм собственности (кроме холодильников и рынков, реализующих сельскохозяйственную продукцию непромышленного изготовления), а также индивидуальных предпринимателей.

Указанные правила определяют санитарно-эпидемиологические требования к размещению, устройству, планировке, санитарно-техническому состоянию, содержанию организаций торговли продовольственным сырьем и пищевыми продуктами, а также условиям хранения продовольственного сырья и пищевых продуктов.

Поступление материалов на склад осуществляется по следующим документам:

- Товарная накладная - первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной (Приложение 1).

- Товарно-транспортная накладная - предназначена для учёта движения товарно-материальных ценностей (ТМЦ) при их перемещении с участием транспортных средств и является основанием для списания ТМЦ у грузоотправителя и оприходования их у грузополучателя. Как правило, оформляется грузоотправителем. Однако по согласованию сторон документ может составляться и перевозчиком (Приложение 2).

- Счет-фактура - документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость (Приложение 3)

- Сертификат качества - сертификация пищевой продукции представляет собой процедуру подтверждения качества и соответствия стандартам качества. В данный момент все виды продуктов питания подлежат только декларированию соответствия, а не обязательной сертификации. Процедура сертификации (декларирования) продуктов питания происходит независимо от производителя и потребителя и удостоверяется в письменной форме. (Приложение 4)

- Ветеринарная справка - продукция животного происхождения должна быть безопасна для пищевых целей. То, что она соответствует установленным требования безопасности для здоровья населения, подтверждает ветеринарно-санитарная экспертиза (Приложение 5)

- Декларация соответствия - документ, подтверждающий в настоящее время качество продуктов питания, выдается на основании действующих технических регламентов. Декларация выдается лишь на продукты, соответствующие установленным нормам и действующим стандартам. Юридическая сила декларации соответствия такая же, как и сертификата. (приложение 6)

Согласно правилам поставки и реализации пищевых продуктов, декларация на продукты питания может быть получена на основании следующих нормативных актов:

ТР ТС 021/2011 «О безопасности продукции пищевой»;

ТР ТС 033/2013 «О безопасности молока и продукции молочной»;

ТР ТС 034/2013 «О безопасности мяса и мясных продуктов»;

ТР ТС 015/2011 «О безопасности зерна»;

ТР ТС 023/2011 «Технический регламент на соковую продукцию из овощей и фруктов»;

ТР ТС 024/2011 «Технический регламент на продукцию масложировую».

- Форма № М-4 – служит для оформления приёмки и оприходования поступивших материалов и тары. Оформляется в том случае, если нет количественных и качественных расхождений между данными поставщика и фактическими данными.

Если выявляется расхождение по ассортименту, количеству или качеству, оформляют акт по форме № М-7.

Учёт движения материалов осуществляется по следующим документам:

Амбарная книга - Отчет, который показывает движения товара на складе компании.

Карточка учёта материалов по форме № М-17 служит для учёта движения материалов, находящихся на хранении в складах предприятия. Учёт ведётся по каждому наименованию, сорту, артикулу, марке, размеру и прочим признакам (сортовой учёт).

Можно сделать вывод, что, несмотря на определенный рост некоторых показателей, финансово-экономическое положение предприятия можно оценить в лучшем случае только как удовлетворительное. Поскольку большую часть оборотного капитала предприятия составляют запасы, то именно по этой группе и будет проведен анализ.

2 УПРАВЛЕНИЕ ЗАПАСАМИ В ОРГАНИЗАЦИИ «ПРОДОПТ-Н»

2.1 Анализ организации системы складирования в компании «Продопт-Н»

Основная деятельность компании ООО «Продопт-Н» - это оптовая торговля.

Оптовая торговля — это торговля партиями товара. Чаще всего, товар, покупаемый у оптового продавца, предназначен для последующей перепродажи. Но также нередко покупателями выступают крупные потребители товара. Оптовая торговля является посредником между производителем и розничной торговлей. Участвует в ускорении товародвижения, синхронизации производства и потребления.

В компании ООО «Продопт-Н» есть основной склад, на который поступает весь заказываемый товар, а также есть стоянка грузового и легкового автотранспорта.

Склад — территория, помещение (также их комплекс), предназначенное для хранения материальных ценностей и оказания складских услуг.

Складирование отдельных товарных категорий требует организации специального температурно-влажностного режима, необходимого для сохранения потребительских качеств товара.

Пищевые продукты принимаются в чистой, сухой, без постороннего запаха и нарушений целостности таре и упаковке. Перетаривание пищевых продуктов из тары поставщика в более мелкую тару не допускается.

В компании ООО «Продопт-Н» реализуется разная пищевая продукция, например, фрукты, овощи, а также продукция которая требует заморозки или охлаждения:

- рыба;

- морепродукты;

- мясо птицы;

- замороженное и охлажденное мясо;

- мясные полуфабрикаты;

- молочная продукция.

Для хранения данной продукции в компании ООО «Продопт-Н» предусмотрен и оборудован склад низкотемпературного хранения.

Замороженные продукты хранятся при определенных температурных условиях, чтобы обеспечивать их сохранность на протяжении всего срока годности.

Температура склада -18 °С. Также в компании следят за тем, чтобы продукты сохраняли свое качество.

Соблюдение правил заморозки – одно из самых важных условий сохранности товаров.

Складской терминал компании ООО «Продопт-Н» с температурным режимом -18 °С оснащен оборудованием температурного контроля, современной холодильной техникой, а также необходимым погрузочным оборудованием, благодаря чему компания имеет возможность строго соблюдать рекомендованные условия, гарантировать клиентам полную сохранность вкусовых, товарных свойств, сроков годности продукции любого вида.

Замороженную продукцию хранят в ящиках, уложенных в плотные штабеля. Допустимый срок хранения зависит от условий хранения и вида продукции.

Предельный срок хранения при температуре от — 12 до —15 "С и 85—90%-й относительной влажности 7 - 10 суток; при температуре —25 °С и ниже — соответственно 12 и 14 месяцев.

Для замороженной продукции на складе ООО «Продопт-Н» установлены следующие виды оборудования:

- морозильная камера Polair КХН 21,53 (100мм);

- модульная холодильная камера;

- камера холодильная;

- ларь морозильный;

- шкаф морозильный, 1600*725*1980 мм;

- шкаф морозильный, -18°С, 1675*695*1940 мм.

Для охлажденных: птицы, мяса, мясных полуфабрикатов на складе компании «Продопт-Н» температурный режим хранения данных продуктов составляет от —1 до +4oС.

Охлажденную птицу хранят в ящиках, уложенных в штабеля, или на стеллажах. Срок хранения при температуре от 1 до 4 0С и относительной влажности 80—85% — до 4—5 сут.

При хранении охлажденной птицы необходимо тщательно следить за соблюдением условий хранения и при появлении незначительного постороннего запаха или изменении цвета поверхности немедленно рассортировать тушки.

Потребительские свойства рыбы и морепродуктов лучшим образом сохраняются при хранении на ледяных подстилках при температурном режиме от —1 до +2oС.

Для охлажденной продукции на складе компании оборудованы холодильные камеры разного объема:

- холодильная камера Polair КХН 20,29 (80мм), 2260х4360х2460мм;

- холодильная камера Polair КХН 3,31 (80мм), 1360х1360х2460мм;

- холодильная камера Polair КХН 10,14 (80мм), 2260х2260х2460мм.

Весы — измерительный прибор для определения массы тела путем сравнения ее с массой установленной единицы

На складе «Продопт-Н» используют следующие водоизмерительное оборудование:

- весы настольные порционные;

Эти весы предназначены для взвешивания продуктов от 20 г до 20 кг.

- весы напольные - Весы CAS DBII-300 6070, для взвешивания продуктов до 300кг.

Все пищевые продукты на складе компании «Продопт-Н» в охлаждаемых камерах, подсобных помещениях храниться на стеллажах, поддонах или подтоварниках, изготовленных из материалов, легко поддающихся мойке и дезинфекции, и высотой не менее 15 см от пола.

Склад компании оборудован различными полками для хранения ящиков и поддонов:

- полки настенные открытые;

- полка настенная решетчатая;

- полки настенные закрытые.

Применение подъемно-транспортного оборудования в складском технологическом процессе способствует облегчению тяжелых и трудоемких работ, ускоряет выполнение погрузочно-разгрузочных операций, сокращает время простоя транспорта.

Транспортировка продуктов в компании происходит с использованием авторефрижераторов.

Авторефрижераторы — автомобили, прицепы и полуприцепы с теплоизолированными (изотермическими) фургонами, снабжённые холодильными установками, поддерживающими в грузовом отсеке заданный температурный режим.

Как показывает практика крупногабаритное подъемно-транспортное оборудование, такое как вилочный или хватовый погрузчик, зачастую вызывает неудобство применения для погрузки в авторефрижератор.

Поэтому на складе компании «Продопт-Н» используют следующие виды подъемно-транспортного оборудования:

- гидравлическая тележка — транспортировщик поддонов, используемый для перемещения грузов вручную, преимущественно на поддонах (паллетах);

- тележки грузовые – это прочная сварная конструкция, фактически целиком изготовленная с помощью применения стальных труб;

- платформенная грузовая тележка;

- штабелёр – это транспортное средство, оборудованное механизмом для подъёма, штабелирования (хранения и перевозки грузов с установкой их друг на друга) или перемещения грузов, приспособленных для перевозки различными видами транспорта. Предназначен для укладки грузов в штабели или стеллажи в несколько ярусов.

В компании «Продопт-Н» не допускается совместное хранение сырых продуктов и полуфабрикатов вместе с готовыми пищевыми продуктами, хранение испорченных или подозрительных по качеству пищевых продуктов вместе с доброкачественными, а также хранение в складских помещениях для пищевых продуктов тары, тележек, хозяйственных материалов и непищевых товаров.

Этикетки (ярлыки) на таре поставщика сохраняются до окончания сроков годности (хранения) пищевых продуктов.

В погрузочно-разгрузочном секторе поддерживается температурный уровень от 0 до +5 градусов. Буферная (или погрузочно-разгрузочная) зона оснащается механическими или воздушными завесами, сокращающими передачу тепла.

При транспортировании продуктов в компании «Продопт-Н» очень эффективной мерой является обертывание поддонов пленкой.

На обернутом поддоне продукты находятся при более низкой температуре более длительный срок.

Сохранность исходного качества продукта повышается, так как снижается скорость его отепления или оттаивания. Пленка, которой обернут поддон, образует барьеры между разными продуктами, что помогает уменьшить взаимопроникновение запахов.

Обертывание действует более эффективно, если продукт перед транспортировкой находился в холодильной камере в требуемых температурных условиях и, если обертывание проводится непосредственно перед транспортировкой.

Круглосуточная охрана склада обеспечивает сохранность грузов и требуемый уровень безопасности.

Компания «Продопт-Н» придерживается всех рекомендаций, установленных ГОСТу.

Закупка и продажа мяса в компании выполняется с соблюдением санитарно-гигиенических норм.

Вся реализуемая продукция имеет необходимые справки и сертификаты, что позволяет убедиться в том, что продукция соответствует заявленным нормам и характеристикам.

На складах товары укладываются на вертикальных стеллажах. При данном способе размещения, значительный удельный вес площадей проходов, не используемых для хранения.

Для достижения оптимальной загрузки складских помещений необходимо учитывать запасы, потому что склады перегружены нереализованными товарами, что затрудняет процесс размещения новых партий.

Таким образом, рациональная эксплуатация складов в «Продопт-Н» - это их оптимальная загрузка, исключая недогрузки и перегрузки.

Рациональная эксплуатация основывается на принципах совместимости, безопасности и эффективности, при этом имеется в виду эффективность - экономическая и социальная.

2.2 Проектирование управления запасами в компании «Продопт-Н»

Запас - это форма существования материального потока. Материальный поток на пути движения от источника возникновения до конечного потребителя может накапливаться в виде запаса на любом участке, поэтому различают запасы сырья, материалов, готовых изделий [3, С.43].

Таким образом, запасы - это сырье, материалы, комплектующие, готовая продукция и другие материальные ценности, ожидающие производственного или личного потребления.

Управление запасами - это оптимизация запасов произведенных товаров, незавершенного производства, сырья и других объектов деятельности предприятиями с целью уменьшения затрат хранения при обеспечении уровня обслуживания и бесперебойной работы предприятия. Управление запасами в логистике - оптимизация операций, непосредственно связанных с переработкой и оформлением грузов и координацией со службами закупок и продаж, расчет оптимального количества складов и места их расположения.

Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.

Управление запасами необходимо для обеспечения беспрерывного характера производства на предприятии. Любая крупная организация должна организовать специальный отдел, отвечающий за контроль и пополнение сырья и материалов.

Важным вопросом является необходимая величина страховых запасов, которые предприятие создает на случай непредвиденных сбоев с поставкой или возможных сезонных всплесков потребительского спроса. Очевидно, что страховые резервы ухудшают финансовые результаты производственной деятельности (за счет замораживания средств в запасах), но обеспечивают предприятию устойчивость и ликвидность.

Образование запасов в компании «Продопт-Н» связано, в основном, с необходимостью обеспечения непрерывности логистического процесса на всех его стадиях. От наличия и состояния запасов зависит ритмичная работа компании.

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной рабочей программы. Отсутствие в компании запасов нарушает ритм работы процесса и приводит к простоям оборудования или даже к необходимости перестройки технологического процесса.

Одной из причин создания запасов в компании «Продопт-Н» является так же возможность повышения спроса. Спрос на какую-либо группу товаров можно предсказать с большой долей вероятности, но прогнозировать спрос на конкретный товар гораздо сложнее. Поэтому, если не иметь достаточного запаса этого товара, либо исходных материалов для его изготовления в случае работы предприятия «на заказ», не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, то есть клиент уйдет с деньгами и без покупки.

Управление запасами, наряду с нормированием, предусматривает организацию контроля за их фактическим состоянием.

Важным вопросом является необходимая величина страховых запасов, которые предприятие создает на случай непредвиденных сбоев с поставкой или возможных сезонных всплесков потребительского спроса. Очевидно, что страховые резервы ухудшают финансовые результаты производственной деятельности (за счет замораживания средств в запасах), но обеспечивают предприятию устойчивость и ликвидность.

Избыток запасов приводит к увеличению затрат на их хранение, росту налога на имущество, неполучению возможных доходов из-за замораживания финансовых ресурсов в запасах, потерям в результате физической порчи и моральному старению запасов

Контроль за состоянием запасов – это изучение и регулирование уровня продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия мер к ликвидации отклонений.

В компании «Продопт-Н» использует систему контроля за состоянием запасов с фиксированным интервалом времени между заказами – заказы делаются в строго определенные моменты времени.

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса.

Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период

Как только запас какого-либо товара достигает заранее определенного минимального значения, этот товар заказывается. При этом размер заказываемой партии все время один и тот же.

В этой системе контроля состояния запасов размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производятся размещение заказа, в этом случае могут быть разные.

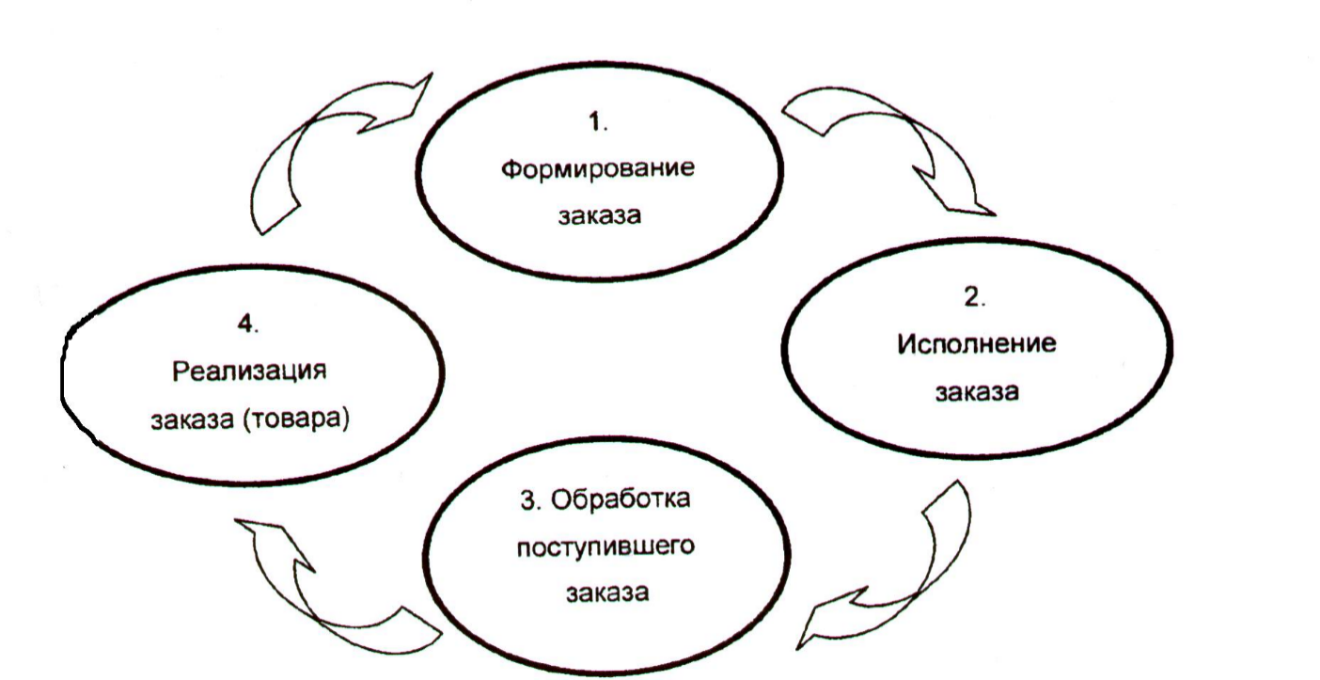

Схема товародвижения в компании «Продопт-Н» представлена на рис.1

Схема товародвижения в компании «Продопт-Н» представлена на рис.1

Рис.1 Товародвижение в «Продопт-Н»

Рассмотрим подробно содержание каждого этапа.

а) Процесс формирования заказа в компании включает:

- выявления недостатка определённой продукции

1) подбор оптимальных цен и условий поставки;

2) составление заказа;

3) размещение заказа.

б) Исполнение заказа в «Продопт-Н» включает:

- прием товара

- подбор и упаковка

- оформление расчетно-платежных документов

- доставка заказа.

в) Обработка заказа включает:

- прием поступивших по заказу товаров;

- оприходование товара, в том числе:

- внесение приходных данных в программу учета товарных запасов

- ценообразование

- этикетирование товара;

- размещение товара по местам хранения.

г) Реализация в компании «Продопт-Н» - период времени в днях, в течение которого полностью будет реализована поступившая партия товара (по каждому наименованию).

В компании «Продопт-Н» кладовщики еженедельно просматривают остатки товаров и подают заявки на необходимые товары менеджерам компании.

Менеджеры формирует реестр заказа, его стоимость и после согласования с директором компании проводит их оплату.

В компании «Продопт-Н» работники склада, во главе с начальником склада занимаются планированием запасов и ежемесячной инвентаризацией склада.

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

- объем спроса (оборота);

- расходы по доставке товаров;

- расходы по хранению запаса.

Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период.

Компания ООО «Продопт-Н» рано или поздно сталкивается с проблемой реализации неликвидных товаров.

Рассмотрим причины возникновения неликвидов, о способах того, как их выявить и избежать.

Ликвидность – это экономический термин, обозначающий способность товара или другого актива быть проданным в кратчайшие сроки по рыночной цене. Далеко не каждый товар можно назвать «ликвидным» – то есть, не каждый товар может быть продан со 100% вероятностью и гарантией.

Так или иначе, на складе компании появляются те или иные остатки товаров, которые «залёживаются» на долгий срок – это и есть, так называемый, «неликвид».

В компании «Продопт-Н» «неликвидным товаром» считается относится, который не был продан в определенные сроки по ряду причин. К примеру, из-за низкого качества, истекших сроков годности, брака и другим.

Компани нужно установить четкие критерии определения неликвидности товара.

Во-первых, при заказе товаров для реализации необходимо сразу определить вероятность возникновения неликвида.

Во-вторых, обязательно прогнозировать появления неликвидности – это расчет «оборачиваемости» товаров. В компании необходимо установить нормы по дням, в которые товары должны быть реализованы, и так, чтобы остаток товаров не превышал их ограниченное количество.

Оборачиваемость запасов (характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке) показывает скорость (количество раз), с которой оборачиваются запасы за определенный период времени:

Определим коэффициент оборачиваемости запасов мясных изделий в компании «Продопт-Н»

(1)

(1)

где:

Q — Выручка от продаж (в рублях)

Зср — Средняя величина запасов (в рублях)

Для начала следует определить среднюю величину остатков на складе компании на начало недели.

Если на начало недели (на утро понедельника) остатки равны 60000 рублей, а на конец недели (конец рабочей смены воскресенья) 45000 рублей, то средняя величина запасов будет следующая:

рублей.

рублей.

Выручка от продаж мясной группы в компании за неделю составила 150000 рублей.

Следует отметить, что анализ оборачиваемости запасов имеет важное значение еще и потому, что на его основе разрабатываются нормы запасов материальных ценностей в днях и в натуральных единицах, что позволяет оценить соответствующую статью финансового плана организации [16, с.78].

В то же время сравнение фактических запасов и норм позволяет оценить степень соответствия запасов реальным потребностям предприятия, выявить дефицитные и излишние материальные ценности. По каждому виду материальных ресурсов, который является существенным с точки зрения его доли в общем объеме запасов, может быть рассчитан коэффициент обеспеченности запасами.

Коэффициент оборачиваемости товара и запасов рассчитывается по формуле:

(2)

(2)

где:

Коб-коэффициент оборачиваемости запасов;

Вотч-выручка за отчетный период;

Зср- Средняя величина запасов (в рублях)

%

%

Расчет коэффициента оборачиваемости характеризует работу с запасами и имеет целью определения количества оборотов запасов. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Экономический смысл и значение этого коэффициента в том, что он показывает нам, что в течение недели запасы мясных изделий в компании сделали 2,8 оборота.

То есть, другими словами, пополнялись (закупались) в течение недели 2,8 раза.

В случае если цены на товары существенно меняются в течение периода, оборачиваемость может рассчитываться не в денежных единицах, а в натуральных.

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (пороговый уровень запаса или так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа.

Проанализировав состояние запасов в компании «Продопт-Н», можно сделать следующий вывод:

- реализация товаров за месяц равна остаткам на конец месяца

- доля запаса товаров – недостаточна для удовлетворения спроса.

Для результативного и эффективного управления запасами требуются мониторинг и детальный анализ складских запасов.

Периодичность поступления товара, зависит от поданных заявок, составленных заведующими. Заявки должны подаваться в торговый отдел каждый понедельник. Но это не всегда выполняется. А у товароведа не всегда есть возможность проследить укомплектованность заявок. Это приводит к заказу товара либо в большем количестве, либо меньшем, чем необходимо.

Поэтому в компании часто бывают пробелы (недостаток) в ассортименте товаров первой необходимости.

Таким образом в «Продопт-Н» слабо осуществляются функции управления запасами:

- планирования;

- мотивации;

- организации;

- контроля.

В компании ведётся карточный учёт запасов. На каждый поступивший товар заводится карточка, по которой прослеживается движение товара с момента его поступления.

На складе карточки по подготовительным запасам и по страховым запасам находились вместе, а это и привело к нарушению норм страховых запасов.

Каждый месяц в торговый отдел компании от кладовщиков подаётся отчёт о поступлении, продаже и остатках товаров. По данному отчёту, можно проследить запасы.

Остаток на конец месяца, показывает каких товаров много, каких мало, на что необходимо обратить внимание в следующем месяце.

Весь товарный ассортимент закупается или заказывается либо в больших партиях продуктов, либо небольшой ассортимент новых продуктов, для изучения спроса на них.

Для перевозки товаров в «Продопт-Н» используется автомобильный транспорт. Товарная партия поступает в упакованных картонных коробках или мешках по определенному количеству и качеству, на каждый товар присваивает ценник.

На основании составленной накладной проверяют наличие поступившего товара, размещаются на другом складе, на данном складе хранятся товары, спрос на которые в данный момент отсутствует, т.е. не соответствующие сезону.

3 ОЦЕНКА ЭФФЕКТИВНОСТИ ЛОГИСТИЧЕСКИХ ПРОЦЕССОВ В КОМПАНИИ «ПРОДОПТ-Н»

3.1 Оценка эффективности логистического процесса складирования и управления запасами в компании «Продопт-Н»

Компании, организовавшие службы логистики на своих предприятиях, непременно должны проводить оценку эффективности их деятельности.

Главная задача логистической деятельности состоит в том, чтобы обеспечить своевременное и полное удовлетворение потребностей покупателей при минимальных затратах.

Для любой компании, уровень логистических затрат довольно высок. Эффективность логистической системы компании определят такие важные аспекты, как своевременное пополнение товарных запасов, а также своевременное и полное удовлетворение потребностей клиентов.

Эффективность логистической системы - это показатель или система показателей, характеризующий уровень качества функционирования логистической системы при заданном уровне общих логистических затрат.

Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.

Рациональная величина запасов обеспечивает выполнение и плана розничного товарооборота, удовлетворение спроса потребителей, сокращение части издержек.

Эффективность управления запасами определяется показателями их оборачиваемости. Оценка эффективности управления запасами представлена в таблице 5.

Таблица 5

Оценка эффективности управления запасами

|

Показатели |

2015 |

2016 |

Отклонение |

|

Выручка от реализации продукции, тыс. руб. |

32769 |

34286 |

1517 |

|

Средний остаток оборотных средств, тыс. руб. |

12895,5 |

14265,5 |

1370 |

|

Средний остаток запасов, тыс. руб. |

4981,5 |

7347,5 |

2366 |

|

Средний остаток сырья и материалов, тыс. руб. |

3196,5 |

5731 |

2534,5 |

|

Средний остаток готовой продукции, тыс. руб. |

1210 |

1041 |

-169 |

|

Коэффициент оборачиваемости запасов |

7,07 |

2,8 |

-1,91 |

|

Продолжительность одного оборота запасов, дни |

54,7 |

77,1 |

22,42 |

|

Продолжительность одного оборота сырья и материалов, дни |

35,1 |

60,2 |

25,06 |

|

Коэффициент оборачиваемости готовой продукции |

27,1 |

32,9 |

5,85 |

|

Продолжительность одного оборота готовой продукции, дни |

13,3 |

10,9 |

-2,36 |

Проведенная оценка эффективности управления запасами показала, что за 2016 год продолжительность одного оборота запасов сократился на 1,91 пункта. Это повлекло увеличение продолжительности одного оборота запасов на 22,42 дня.

Коэффициент оборачиваемости материалов снизился на 4,27 пункта, замедление составило 25,06 дня.

Подводя итоги можно сказать, что деятельность исследуемого предприятия, несмотря на рост выручки, фондоотдачи, рентабельности, нельзя признать эффективной по причине замедления оборачиваемости оборотного капитала, снижения выручки на одного работника.

Проведенный анализ практики управления запасами показал, что на исследуемом предприятии не проводится работа по планированию, анализу и контролю за состоянием запасов. В структуре предприятия нет плановой службы, которая занималась бы планированием запасов, оценкой эффективности использования материалов. Эту функцию отчасти выполняет финансовая служба, при ежеквартальном составлении реестра заказа и при проведении ежегодной инвентаризации.

Проведенная оценка эффективности управления запасами показала, что за 2016 год продолжительность одного оборота запасов сократился на 1,91 пункта. Это повлекло увеличение продолжительности одного оборота запасов на 22,42 дня. Следовательно, предприятие неэффективно управляет запасами, что приводит к замедлению оборачиваемости всего оборотного капитала и в будущем может привести к финансовому банкротству.

Основными неиспользованными резервами предприятия является организация системы планирования и контроля за состоянием запасов, расчет оптимального запаса по всем группам в днях, сокращение остатков спецодежды.

Для повышения эффективности управления запасами в компании «Продопт-Н» необходимо определить какую систему управления запасами следует использовать.

На данный момент в компании «Продопт-Н» используют систему с фиксированным интервалом времени между заказами.

Система с фиксированным интервалом времени между заказами учитывает возможные задержки в поставке.

Приобретение гарантийного запаса до необходимого объема производится во время следующих поставок таким образом, чтобы его поставка увеличила запас до максимального желательного уровня.

Если прогнозирование приобретения гарантийного запаса до момента будущей поставки был точным, система с фиксированным интервалом времени между заказами предохранит потребителя от дефицита материальных ресурсов при сбоях в поставках.

Повышение эффективности использования систем управления запасами в компании «Продопт-Н» приводит к необходимости разработки новых систем управления запасами.

В управления запасами имеется достаточное количество специальных способов ведения такой работы.

Использование одной из систем управления запасами зависит от следующих обстоятельств:

- Если издержки на управление запасами значительные и их можно исчислить, то следует применять систему с фиксированным размером заказа.

- Если издержки управления запасами незначительные, то более предпочтительной является система с постоянным уровнем запасов.

- При заказе товаров поставщик ограничивает минимальный размер партии. В этом случае желательно использовать систему с фиксированным размером заказа, поскольку легче один раз скорректировать фиксированный размер партии, чем часто регулировать его переменный заказ.

Если образуются ограничения, связанные с грузоподъемность транспортных средств, то более предпочтительной является система постоянным уровнем запасов.

Система с постоянным уровнем запасов более предпочтительна в том случае, когда поставка товаров происходит в установленные сроки.

Система с постоянным уровнем и система «Минимум-максимум» часто выбираются тогда, когда необходимо быстро реагировать на изменение сбыта.

Сравнительная характеристика базовых систем управления запасами представлен в таблице 6.

Таблица 6

Сравнительная характеристика базовых систем управления запасами

|

Система |

Преимущества |

Недостатки |

|

С фиксированным размером заказа |

1.Меньший уровень максимального желательного запаса. 2.Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы. |

1.Ведение постоянного контроля за наличием запасов на складе. |

|

С фиксированным интервалом времени между заказами |

1.Отсутствие постоянного контроля за наличием запасов на складе. |

1. Высокий уровень максимального желательного запаса. 2. Повышение затрат на содержание запасов на складе за счет сокращения площадей под запасы. |

Для повышения эффективности управления запасами компании «Продопт-Н» можно предложить поменять систему с фиксированным интервалом времени между заказами на систему с фиксированным размером заказа.

Эффективность управления запасами в компании «Продопт-Н» определяется показателями их оборачиваемости. Проведенная оценка эффективности управления запасами в компании представлена в таблице 6

Таблица 7

Оценка эффективности управления запасами в компании «Продопт-Н»

|

Показатели |

2015 |

2016 |

Отклонение |

|

Выручка от реализации продукции, тыс. руб. |

31856 |

33456 |

1600 |

|

Средний остаток запасов, тыс. руб. |

5382 |

8528 |

3200 |

|

Коэффициент оборачиваемости запасов |

4,7 |

2,8 |

-1,91 |

|

Продолжительность одного оборота запасов, дни |

73 |

118 |

45 |

|

Продолжительность одного оборота запасов, дни |

13,3 |

10,9 |

-2,36 |

Оценка эффективности управления запасами в компании показала, что несмотря на рост выручки произошло снижение коэффициента оборачиваемости запасов, это значит, что продолжительность одного оборота запасов сократился на 1,91 %.

Это повлекло увеличение продолжительности одного оборота запасов на 33дня.

Рациональная величина товарных запасов обеспечивает выполнение и перевыполнение плана розничного товарооборота, удовлетворение спроса населения, сокращение части издержек - комплекс экономических и организационных мероприятий, направленных на их оптимизацию. Основное звено в этом комплексе – нормирование запасов.

Компании необходимо проделать ряд мероприятий, которые позволили бы ему нормально функционировать. В первую очередь необходимо главную роль отвести мероприятиям, связанным с запасами:

- следить за состоянием запасов

- разделить запасы на запасы с высоким спросом и сезонную продукцию

- товары, имеющие низкую цену

- товары, имеющие высокую цену

- стараться не допускать неликвидных запасов

- текущие запасы довести до уровня непрерывности.

Компании необходимо расширить ассортиментный перечень.

Товарные запасы - это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю.

Время обращения товарных запасов, выражается в днях оборота и рассчитывается по формуле:

(3) где:

(3) где:

Oт - средний запас;

Т – количество дней в периоде;

Q – товарооборот.

Время товарного обращения - это период, в течение которого товар перемещается от производства до потребителя. Время обращения складывается из времени перемещения товаров в различных звеньях товародвижения (производство — оптовая торговля — розничная торговля).

Рассчитаем время обращения товарных запасов в компании «Продопт-Н»:

От = 81591*30/70007

От = 34,96 дня

Это означает, что запасов хватит на 35 дней.

Однако многие группы товаров совсем отсутствуют.

Такое положение снижает эффективность функционирования торговли.

Частота завоза продовольственных товаров значительно выше, чем непродовольственных.

Определение гарантийного запаса имеет особенности. Для продовольственных товаров он устанавливается в среднем 50 – 100% величины текущего запаса.

Величина товарного запаса в отдельных стадиях процесса обращения товаров убыстряет процесс воспроизводства. Сокращение времени обращения, ускоряет денежное обращение, а значит, создаёт условия для роста эффективности.

В нестабильных экономических условиях нужно обеспечить максимально возможную скорость оборачиваемости товарных запасов, чтобы отдел не нес инфляционных убытков.

Таким образом, для обеспечения бесперебойного снабжения покупателей и во избежание потерь в выручке из-за отсутствия требуемого товара в отделе, можно дать следующие рекомендации:

- систематически отслеживать динамику спроса

- контролировать динамику реализации товаров

- иметь некоторый страховой запас предназначенный для покрытия возможного дефицита товаров в случае повышенного спроса, либо при непредвиденном увеличении срока исполнения заказа поставщиком.

Также страховой запас рекомендуется иметь при высоком риске частичного неисполнения размещенного заказа.

В компании ООО «Продопт-Н» необходимо выделить товары регулярного и нерегулярного спроса, а также определить необходимые объемы запасов для товаров нерегулярного спроса.

В компании ООО «Продопт-Н» нет контроля за состоянием запасов и не проводится работа по анализу и планированию запасов.

В компании подразделения, которая занималась бы планированием запасов. Эту функцию отчасти выполняют менеджеры компании, при ежеквартальном составлении реестра заказа и начальник склада при проведении ежегодной инвентаризации.

Защита от неблагоприятных внешних воздействий - предохранение товаров от воздействий климатических условий до заинтересованных субъектов необходимых сведений об условиях и сроках хранения.

Систематичность контроля - проведение периодического контроля. Обязательному контролю подлежат все товары. Экономическая эффективность- способность сохранять товары с наименьшими потерями и рациональными затратами на хранение.

Компании необходимо выбрать оптимальный метод хранения товаров, который будет способствовать оптимальной загрузке складских помещений.

Предприятию необходимо наладить цепочку товародвижения, определять на каждом этапе оптимальный объем закупок, соответствующий спросу.

Торговые предприятия и производители, предлагающие широкий ассортимент наряду с собственной продукцией, используют закупку для создания и поддержания необходимого уровня товарных запасов.

Одним из предметов оптимизации организационной структуры предприятия является управление товарными запасами, взаимодействие закупки и сбыта в этом вопросе.

Критерии выбора поставщика в компании «Продопт-Н» далеко не ограничиваются ценой и качеством товара. Кроме них можно привести целый ряд существенных требований к поставщику, которые могут быть более важны для предприятия, что определяется спецификой его деятельности.

В числе таких требований находятся:

- надежность поставщика;

- возможность получения товарного кредита;

- ритмичность и оперативность поставок;

- уровень технологического консультирования;

- широта ассортимента;

Компания определяет для себя наиболее существенные критерии, и должно качественно проработать рынок, исследовав различные варианты поставок.

Внезапное прекращение поставок одним из поставщиков неспособно значительно ограничить возможности предприятия.

Применение такого деления повышает надежность функционирования предприятия, но увеличивает затраты, т.к. снижается разовый объем закупаемых партий товара и, соответственно, оптовая скидка.

Многие факторы движения товаров, организации закупок не оптимальны: склады затоварены, нет систематичности поставок, не налажен процесс выкладки товаров, как в торговом зале, так и на складе (нет четкого распределения женской и мужской одежды, «залежавшиеся» товары представлены вместе с новым ассортиментом).

Поэтому необходимо налаживать структуру управления товарными запасами, от этого будет зависеть финансовое благополучие предприятия.

Целью и результатом управления на этом участке является создание такой структуры товарных запасов, которая бы давала максимальную прибыль для компании.

Для того чтобы иметь возможность систематически отслеживать и анализировать структуру и динамику товарных запасов, информация о них должна быть упорядочена.

Товарные запасы являются основными денежными вложениями для торговых фирм, основным источником получения прибыли, основной проблемой ежедневного контроля.

Типичная проблема торговых фирм: многочисленные случаи дефицита товара при излишках запасов и высоких затратах по его закупке и транспортировке.

Для того, чтобы повысить эффективность управления запасами в компании «Продопт-Н» необходимо внедрить специальную систему контроля, которая позволит эффективно планировать и учитывать уровень запасов на складе компании.

В целях внедрения системы контроля запасов предлагается нанять на работу специального сотрудника в финансовую службу.

В его обязанности будет входить, на основе заявок осуществлять планирование объема запасов на год, анализ состояния запасов, контроль за исполнением плана закупки.

Этот специалист будет полностью контролировать состояние запасов на предприятии, анализировать эффективность их использования. В результате этого, в компании «Продопт-Н» система планирования, учета, контроля за состоянием запасов.

В компании «Продопт-Н» необходимо ведренеть систему автоматического управления

Использование таких систем является важным шагом к улучшению функционирования. Специальное ПО помогает упростить складской учет, управление техникой и персоналом, ускорить документооборот.

При выборе следует отдавать преимущество системам, оснащенным современными способами управления, включая голосовой. Также необходимо проверить возможности расширения базы данных и инструментов, ведь это может потребоваться в дальнейшем. Существует несколько полезных технологий, о которых будет рассказано далее.

Непрерывность соблюдения условий хранения заключается в обязательности соблюдения на всех этапах товарной стадии установленных требований к климатическому и санитарно-гигиеническому режимам.

Для автоматизации процесса управления существует множество прикладных систем.

Система позволит сократить запасы, дефициты и транспортные расходы посредством автоматической выдачи заказов на закупку товара.

Система состоит из нескольких модулей: прогнозирование спроса, расчет оптимальных норм и оптимизация ассортимента, оперативное управление и оценка эффективности.

Преимущества использования учетно-аналитических систем:

Происходит существенное высвобождение рабочего времени координатора запасов.

В отличие от рутинного просмотра остатков по всем позициям и прогнозирования спроса до составления готовых заказов, добавляя транзитные количества товаров.

Обеспечивает управление более высокого уровня (по параметрам), и фирма может посвящать высвобождающееся рабочее время на работу с клиентами, исследования и рекламу.

Обеспечивает оптимальные решения в области нормирования и оперативного управления запасами. Это является наиболее важным, поскольку речь идет о наиболее важном активе торговой фирмы - запасах.

Результаты внедрения системы:

- сокращение запасов до 50 процентов;

- сокращение издержек по заказу на 20 процентов;

- рост доходов на 20, благодаря сокращению дефицитов и ассортиментной оптимизации;

- рост оборачиваемости в 2 раза;

- рост рентабельности инвестиций более, чем на 50 процентов.

Обеспечивает также одновременное сокращение запасов, улучшение уровня обслуживания и рост доходов.

3.2 Оценка эффективности финансовых инвестиций в развитии логистической системы организации «Продопт-Н»

Финансовые инвестиции - это финансовые вложения в ценные бумаги, такие как акции, облигации, векселя, депозиты банков и другие финансовые инструменты, которые позволяют извлекать прибыль или доход от финансовых вложений.

Основная цель финансовых инвестиций предприятия - получение прибыли. Чем выше доходность финансовых инвестиций, тем выше финансовые риски.

Осуществление инвестиций – протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие формирует свою инвестиционную политику. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей предприятия.

Для повышения эффективности управления запасами в компании «Продопт-Н» планируется инвестировать денежные средства на приобретение автоматизированного учета запасов и приобретение необходимого оборудования. Также для увеличения ассортимента компании необходимо расширение складских помещений, следовательно, необходимо закупить новый склад.

Программное обеспечение нового поколения для онлайновой автоматизации объектов логистики и торговли с помощью ТСД.

Программное обеспечение DataMobile. Стоимость 120000 рублей

DataMobile: стратегические преимущества

- минимизация издержек, получаемых в результате неидеального подбора ТМЦ на складских подразделениях предприятия;

- сверхскоростные инвентаризации в режиме реального времени;

- полная IT-совместимость с популярными платформами товароучетных программ.

Система AVARDA.WMS. Стоимость: 370000 рублей

Решение для автоматизации склада и складской логистики

AVARDA.WMS оптимизирует все основные складские процессы, позволяет добиться максимальной эффективности использования складских площадей, обеспечивает высокопроизводительную, четкую и слаженную работу склада.

HONEYWELL VOYAGER 1450G. 3 штуки. Стоимость: 240000 рублей

Многоплоскостное сканирование с помощью Honeywell Voyager 1450g отлично подходит для использования на предприятиях различных сфер деятельности. Высокоточное считывание может выполняться любых поверхностей. Штрих-коды могут быть нанесены на бумагу или текстильные ленты, отображаться на ЖК-дисплеях мобильных устройств. Данный сканер легко считывает все виды одномерных кодов, а также наиболее популярные 2D штрих-коды.

МОБИЛЬНЫЙ ПРИНТЕР MLP2. 2 шт. Стоимость: 180000 рублей

Принтер штрих-кода MLP2 - предназначен для печати чеков и этикеток на предприятиях, где важна мобильность. Благодаря своей компактности устройство позволяет с легкостью работать в удалении от рабочего места, в больших торговых залах и труднодоступных местах.

Складское помещение ул. Коминтерна. Площадь: 781 квадратных метров. Стоимость: 4 699 929 рублей.

Инвестиции осуществляются частично за счет собственных средств с привлечением средств банковского кредитования.

Сумма собственных средств, инвестированная в приобретение автоматизированного учета запасов, приобретение необходимого оборудования и закупка нового склада: 3,2 миллиона рублей;

Сумма средств с банковского кредита, инвестированная в приобретение автоматизированного учета запасов, приобретение необходимого оборудования и закупка нового склада: 2,3 миллиона рублей;

Срок погашения кредита: 4 года;

Процентная ставка платы по кредитному договору: 20,7%;

Прибыль от использования автоматизированного учета запасов, нового оборудования и нового склада: 3,5 миллиона рублей в год;

Норма дисконтирования: 10%.

Рассчитаем ежегодное погашение суммы по кредиту, миллиона рублей:

Ежегодное погашение в процентах по кредиту за весь срок действия кредитного договора будет равна:

1 год: 2,3 * 20,7% =0,47 миллиона;

2 год: (2,3-0,57) * 20,7%= 1,73*20,7%=0,35 миллиона;

3 год: (1,73-0,57) *20,7%=1,16*20,7%=0,24 миллиона;

4 год: (1,16-0,57) *20,7%=0,59*20,7%=0,12 миллиона;

Составим график погашения платежей по кредитному договору:

Составим график погашения платежей по кредитному договору в таблице 8

Таблица 8

График погашения платежей по кредитному договору

|

Год |

Сумма кредита, миллион рублей |

Сумма платежей по кредиту |

Интерес банка |

Общая сумма платежа |

|

1 |

2,3 |

0,57 |

0,47 |

1,04 |

|

2 |

1,73 |

0,57 |

0,35 |

0,92 |

|

3 |

1,16 |

0,57 |

0,24 |

0,81 |

|

4 |

0,59 |

0,57 |

0,12 |

0,69 |

|

Итог: |

- |

2,3 |

1,18 |

3,46 |

Определим срока окупаемости проекта:

Срок окупаемости инвестиций - расчетный период возмещения первоначальных вложений за счет прибыли от проектной деятельности. Чем он короче, тем лучше инвестиционный проект.

Исходя из этого составим соотношения платежей и прибыли в таблице 9.

Таблица 9

Соотношения платежей и прибыли

|

Год |

Первичные затраты и платежи |

Прибыль |

Результат |

||

|

За год |

Нарастающий итог |

За год |

Нарастающий итог |

||

|

0 |

2,3 |

2,3 |

- |

- |

-2,3 |

|

1 |

1,04 |

3,34 |

3,5 |

3,5 |

0,16 |

|

2 |

0,92 |

4,26 |

3,5 |

7 |

|

|

3 |

0,81 |

5,07 |

3,5 |

10,5 |

10,16 |

|

4 |

0,69 |

5,76 |

3,5 |

14 |

14,38 |

Сделаем вывод, что для обеспечения выполнения условий предприятия согласно в 2 год компании придется привлекать дополнительные финансовые ресурсы для погашения общей суммы платежей в соответствии с графиком, уже в 3 год проект обеспечивает прибыль достаточно для обеспечения условий кредитного соглашения, за весь срок действия кредитного договора проект обеспечивает достаточную прибыль компании в результате можно сделать общий вывод. Инвестиции логистической системы компании при заданных условий получения банковского кредита целесообразны.

Проведем оценку привлекательности проекта, если норма определения дисконтирования 10%:

Рассчитаем чистый дисконтированный доход:

NPV=-3,2-2,3-1,18 + + + + = -6,68+3,5*

*0,9091+3,5*0,8264+3,5*0,7513+3,5*0,6830=-6,68+3,18+2,89+2,62+2,4=

=4,41

Проведем расчет текущей стоимости проекта в таблице 10.

Таблица 10

Текущая стоимость проекта

|

Год |

Поток платежей, миллион рублей |

Коэффициент дисконтирования |

Текущая стоимость проекта |

|

1 |

3,5 |

0,9091 |

3,18 |

|

2 |

3,5 |

0,8264 |

2,89 |

|

3 |

3,5 |

0,7513 |

2,62 |

|

4 |

3,5 |

0,6830 |

2,4 |

|

Итого: |

|||

Сделаем вывод, что оценка логистической системы в условиях дисконтирования также показывает, что проект достаточно прибыльный и может быть выбран компанией для инвестирования.

Рассчитаем индекса доходности:

PV=

Вывод: Величина PV>1 свидетельствует о целесообразности данного инвестированного проекта. PI показывает во сколько раз доходность от реализации инвестиционного проекта превышает инвестиции.

Определим внутреннюю норму доходности, если:

ra = 9%

rв = 11%

NPVra= -3,2-2,3-1,18 ++++=-6,68+3,5*

*0,9174+3,5*0,8417+3,5*0,7722+3,5*0,7084=-6,68+3,2+2,9+2,70+2,47=

=4,59

NPVrв=-3,2-2,3-1,18++-6,68+3,5*

*0,9009+3,5*0,8116+3,5*0,7312+3,5*0,6587=-6,68+3,15+2,84+2,55+

+2,30=4,16

IRR= 9% + (11%-9%)*=9%+2%*10,67=30,34%

Сделаем вывод, от том что при норме дисконтирования 10% проект обеспечивает внутреннюю норму дисконтирования 30,34%, это значительно превышает норму дисконтирования, поэтому проект может быть выбран для реализации.

ЗАКЛЮЧЕНИЕ

Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.

С точки зрения повышения эффективности управления запасами большое значение имеет обоснованность нормирования запасов. В дипломе рассмотрены наиболее распространенные в специальной литературе методы нормирования запасов и определена мера их обоснованности.

В процессе выполнения дипломной работы разработка эффективной системы управления запасами в организации «Продопт-Н», поставленная цель - разработка эффективной системы управления логистическими процессами в организации «Продопт-Н» была достигнута.

Для достижения поставленной цели были решены следующие задачи:

Дана характеристика хозяйственной деятельности организации «Продопт-Н»

Проведен анализ технико-экономических показателей в организации «Продопт-Н»

Определенны нормативно-правовое и документационное обеспечение логистических процессов организации «Продопт-Н»

Проведен анализ организации системы складирования в компании «Продопт-Н»

Спроектирована система управления запасами на складе компании «Продопт-Н»

Дана оценка эффективности логистического процесса в управлении запасами на складе компании «Прдопт-Н»

Просчитана оценка эффективности финансовых инвестиций в развитии логистической системы компании

В рамках дипломной работы была разработана новая система управления запасами.

В следствии чего необходимо заменить систему с фиксированным интервалом времени между заказами на систему с фиксированным размером заказа.

Ассортимент текущих запасов необходимо расширить и своевременно пополнять.

Отчёты о поступлении, продаже и остатках товаров содержат информацию о движении товара и состоянии запасов на предприятии. Своевременная их обработка позволит предприятию принять правильное решение по заявкам на поставку того или иного товара.

Наличие излишних и ненужных запасов и в тоже время отсутствие запасов товаров первой необходимости, свидетельствует о неблагоприятной структуре запасов предприятия.

Для того, чтобы повысить эффективность управления запасами в компании «Продопт-Н» необходимо внедрить специальную систему контроля, которая позволит эффективно планировать и учитывать уровень запасов на складе компании.

В целях внедрения системы контроля запасов предлагается нанять на работу специального сотрудника в финансовую службу.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативно-правовые источники:

- Статья 21 Закона РФ от 14 мая 1993 г. № 4979-1 «О ветеринарии».

- Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов установлены Санитарными правилами (СП) от 07.09.2001 № 2.3.6.1066-01

- СанПиН 2.3.2.1324-03 Гигиенические требования к срокам годности и условиям хранения пищевых продуктов

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству П-7. Утверждена постановлением Госарбитража при Совете Министров СССР от 25 апреля 1966 г. N П-7 (с изменениями, внесенными постановлениями Госарбитража СССР от 29 декабря 1973 г. N 81, от 14 ноября 1974 г. N 98, от 23 июля 1975 г. N 115).

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству П-6. Утверждена постановлением Госарбитража при Совете Министров СССР от 15 июня 1965 г. N П-6 (с изменениями, внесенными постановлениями Госарбитража СССР от 29 декабря 1973 г. N 81, от 14 ноября 1974 г. N 98, от 23 июля 1975 г. N 115).

- ТР ТС 021/2011 «О безопасности продукции пищевой»;

- ТР ТС 033/2013 «О безопасности молока и продукции молочной»;

- ТР ТС 034/2013 «О безопасности мяса и мясных продуктов»;

- ГОСТ Р 51773-2001 «Розничная торговля. Классификация Инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» Утверждена Постановлением Госарбитража при Совете Министров СССР от 14.11.1974 № 98.

- ПБУ 5/01 "Учет материально-производственных запасов", утв. Приказом Минфина РФ от 09.06.2001 N 44н

Основные источники:

- Алесинская Т.В. Основы логистики. Функциональные области логистического управления / Т.В. Алесинская . – Таганрог : ТТИ ЮФУ, 2010. – 116 с.

- Александрович В.М. «Управление запасами и планирование снабжения» / Алт. гос. тех. ун-т, БТИ. – Бийск.Из-во Алт. гос. техн. ун-та, 2005. – 225 с

- Аникин, Б.А., Тяпухин, А.П. Коммерческая логистика: Учебник / Б.А. Аникин, А.П. Тяпухин. - М.: Проспект, 2013. - 432 c.

- Белозёров Г. А. Эффективное хранение продовольствия/ Г. А. Белозёров, С. П. Андреев// Переработка молока. – 2013 г. – № 7. – С. 58–59.

- Бродецкого Г. Л. «Управление запасами» издавалась издательством «Эксмо» (г. Москва) - 2007 г.

- Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА – М, 1999.

- Баскин Л.И., Яковлев О.Т. Резерв ускорения оборота запасов. - Москва, 2004

- Волгин В.В. Логистика хранения товаров: Практ.пособие – М.: Издательско-торговая корпорация «Дащко и К», 2010. – 368 с.

- Вирабов С.А.Складское и тарное хозяйство. - К.: Высшая школа, 2003. - 232 с.

- Гаджинский А.М. Практикум по логистике. – 8-е изд., перераб. И доп. – М.: ИТК «Дашков и Ко», 2011 г. – 284 с.

- Друри К. Управленческий и производственный учет. М.: ЮНИТИ, 2005

- Заболотнов В.М. Системы управления запасами предприятия. - СПб: СПЕКТР, 2008.

- «Интегрированные логистические системы доставки ресурсов: (теория, методология, организация)» / И. А. Еловой, И. А. Лебедева. – Минск: Право и экономика, 2011. 460 с.

- Канке А.А. основы логистики: учебное пособие / А.А.Канке, И.П.Кошевая.-М.:КНОРУС, 2010.-576с.

- Курочкин, Д. В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д. В. Курочкин. – Минск: ФУАинформ, 2012. – 268 с.

- Логистика складирования: учебник: по специальности 080506 "Логистика и управление цепями поставок" / В. В. Дыбская. – М.: Инфра-М, 2012. – 557 с.

- Линёва О.Н. Оценка эффективности функционирования логистических систем // Российское предпринимательство. — 2008. — № 6-1 (112). — с. 21-23. — URL

- Моисеева, Н. К. Экономические основы логистики: учебник по специальности 080506 "Логистика и управление цепями поставок" / Н. К. Моисеева. – М.: Инфра-М, 2010. – 527 с.

- Методическая и практическая разработка нормативов материальных запасов и их научное обоснование / Алма-атинский институт народного хозяйства. - Алма-Ата, 2007

- Модели и методы управления запасами / В.А. Лотоцкий, А.С. Мандель. - М.: Наука, 2006

- Неруш, Ю. М. Логистика: учебник / Ю. М. Неруш. – М.: Проспект, 2011. – 517 с.

- Николайчук В.Е. Транспортно-складская логистика / В. Е. Николайчук. – М.: Дашков и Кº, 2011. – 521 с.

- Плоткин Б.К. Управление материальными ресурсами. - Л.; 2007

- Рыжиков Ю.И. Теория очередей и управления запасами. - СПб: Питер, 2007

- Склад. Сборник нормативных документов. (с изм.и дополнениями по состоянию на 01.10.2003г.). Х.: Конус, 2003.

- Стерлигова, А. Н. Управление запасами в цепях поставок: учебное пособие по специальности 080506 "Логистика и управление цепями поставок" / А. Н. Стерлигова. – М.: ИНФРА-М, 2009. – 428 с.

- Управление закупками и поставками: учебное пособие для высших учебных заведений / Майкл Линдерс [и др.]. – М.: ЮНИТИ-ДАНА, 2007. – 723 с.

- Щербанин, Юрий Алексеевич. Основы логистики: учеб.пособие для студентов вузов, обучающихся по специальностям 080506 «Логистика», 080111 «Маркетинг», 080301 «Коммерция (торговое дело)» / Ю.А. Щербанин. – М.: ЮНИТИ – ДАНА, 2007

- Экономика торговли.; Учебное пособие. 2004. - 414 с.

Интернет-ресурсы:

- Электронный ресурс «Вкипедия». Форма доступа: www.ru.wikipedia.org

- Электронный ресурс «Логистик-Инфо». Форма доступа:

http://logistic-info.ru

- Этапы и факторы организационного планирования

- Проектирование организации ( Теоретические основы организационного проектирования )

- Понятие и классификация функций государства (ПОНЯТИЕ И ФОРМЫ ОСУЩЕСТВЛЕНИЯ ФУНКЦИЙ ГОСУДАРСТВА)

- Разработка сайта личной страницы «Кичаевой Екатерины»»

- Автоматизация документооборота предприятия ООО Букмаг

- Разработка и реализация конфигурации «Интернет-магазин гитар» на платформе 1С:Предприятие

- Управление запасами (Теоретические аспекты логистического подхода при управлении запасами на предприятии)

- Понятие и классификация функций государства (о функциях государства и их эволюция)

- Гарантии прав и свобод человека и гражданина, Обеспечение экономических гарантий прав и свобод человека и гражданина

- Разработка сайта Кофейни (Нефункциональные требования)

- Автоматизация контроля исполнения документов в приемной комиссии ВУЗ

- Система управления персоналом в современной организации (на примере организации)(Понятие и принципы управления персоналом)