Оборотный капитал - концепция, управление и фазы

Содержание:

Оборотный капитал (ОК) - это капитал, который компания инвестирует в свою текущую деятельность в течение своего операционного цикла. То есть инвестиции фирмы в текущие активы будут считаться ее оборотным капиталом.

Подобно основному капиталу, оборотный капитал рассматривается как отражение отношений, которые создаются в процессе производства в процессе деятельности фирмы.

Она также активно способствует созданию стоимости, участвуя в функциональности всего цикла активов фирмы. В то же время СК обращается намного быстрее, чем основной капитал, поэтому прибыль компании будет расти быстрее, чем увеличивается размер СК.

В экономике используется такой термин, как "чистый ОП", который соответствует разнице между текущими активами компании и ее текущими обязательствами.

Оборотный капитал, как он работает

Функционирование ОП подразумевает размещение и состав, а структура этого вида капитала отличается на всех предприятиях, так как зависит от производственных мощностей, ориентации предприятия, себестоимости продукции и так далее.

Оборотный капитал состоит из запасов, объем которых должен быть оптимальным - должно быть достаточно запасов для обеспечения нормальной деятельности предприятия без излишков; физического и других видов сырья, топливных ресурсов, готовой продукции, оборотных средств, а также средств на других счетах и дебиторской задолженности.

Концепция оборотного капитала

Оборотный капитал - это капитал, который фирма, компания инвестирует в текущую деятельность на период каждого производственного цикла. Иными словами, это средства компании, вложенные в оборотные активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, которые сложились с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе оборота всего капитала. В то же время соотношение основного и оборотного капитала влияет на размер полученной прибыли. Оборотный капитал циркулирует быстрее, чем основной капитал. Таким образом, увеличение доли оборотных средств в общем объеме авансированного капитала сокращает время оборота общего капитала, а значит, увеличивает рост новой стоимости, то есть прибыли.

Существует концепция чистого оборотного капитала. Его стоимость определяется как разница между краткосрочными активами и краткосрочными обязательствами, краткосрочными обязательствами. При нормальных условиях ведения бизнеса стоимость оборотных активов превышает текущие обязательства, т.е. сумма оборотных активов превышает обязательства.

Чистый оборотный капитал в традиционной терминологии - это не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только величиной и структурой, но и ликвидностью оборотных средств. Степень ликвидности определяется способностью оборотных активов в процессе оборота конвертироваться в денежные средства. При этом учитывается тот факт, что, например, производственные запасы менее ликвидны, чем готовая продукция, а денежные средства абсолютно ликвидны.

Специфика управления оборотным капиталом определяется структурной принадлежностью хозяйственных обществ. В то время как торговые организации имеют высокую долю товаров, промышленные предприятия - сырье, в финансовых корпорациях доминируют ликвидные активы.

Согласно теории финансового менеджмента, оборотный капитал состоит из основного и переменного капитала. Часть оборотных средств, которая постоянно доступна предприятию и обеспечивает хозяйственную деятельность в размере необходимого минимума, составляет основу постоянного оборотного капитала.

При необходимости дополнительных средств, например, в связи с сезонностью производства и продаж или другими фактическими причинами, формируется переменный оборотный капитал.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом оборотного капитала, его ликвидностью, соотношением собственных и внешних источников покрытия оборотного капитала, уровнем чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Оборотные средства субъектов хозяйствования, участвующих в денежном цикле рыночной экономики, представляют собой органически единый комплекс. Оборотный капитал - это аванс в текущих средствах производства и оборотных средствах, которые обеспечивают как производственный процесс, так и процесс обращения.

Оборотные средства (оборотные средства) предприятия, участвующего в процессе производства и реализации продукции, выполняют непрерывный цикл. При этом средства перемещаются из сферы обращения в сферу производства и обратно, принимая форму средств обращения и текущих средств производства.

Управление оборотным капиталом

Управление оборотным капиталом тесно связано с его составом и размещением. В разных субъектах хозяйствования состав и структура оборотных средств различны, так как зависит от формы собственности, особенностей организации производственного процесса, отношений с поставщиками и покупателями, структуры себестоимости продукции, финансового состояния и других факторов. Типичный состав и размещение оборотных средств показаны на рисунке:

Рисунок 1.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями хозяйственной деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных активов позволяет прогнозировать параметры развития бизнеса.

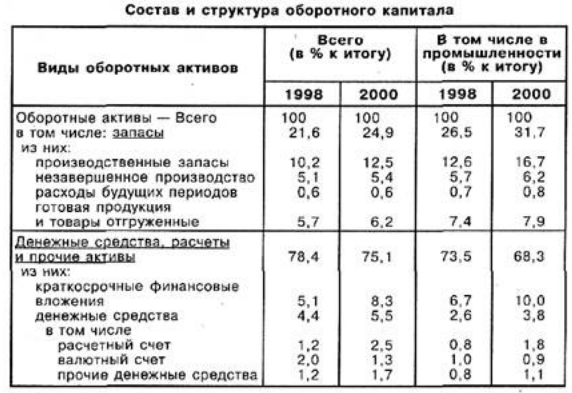

Структура оборотных активов по отраслям экономики РФ, включая промышленность, представлена в таблице:

Рисунок 2.

Структура оборотных активов в промышленности во многом идентична соответствующим средним показателям по отраслям экономики. Характерно, что около трети оборотных активов в отрасли учитывается по запасам. Более половины средств находятся в клиринге, а именно, торговая дебиторская задолженность. Краткосрочные финансовые активы и денежные средства составляют почти 14%. Это объясняется тем, что денежные средства, в отличие от таких видов оборотных активов, как дебиторская задолженность, обладают абсолютной ликвидностью и быстрым оборотом. Преобладание средств в расчетах в нынешних условиях обусловлено сложностями переходного периода, реструктуризацией экономики, инфляцией и, как следствие, нарушениями финансовой и платежной дисциплины.

Фазы оборотного капитала

Таким образом, текущие активы проходят последовательно через три этапа, изменяя их физическую форму.

- На первом этапе (Д - T) оборотные активы, которые изначально имели форму наличности, становятся запасами производства, то есть переходят из сферы обращения в сферу производства.

- На втором этапе (T...П...T) оборотные активы непосредственно вовлечены в производственный процесс и состоят из незавершенного производства, незавершенного производства и готовой продукции.

- Третья фаза оборота оборотных средств (Т - Д) вновь проходит в сфере обращения. В связи с продажей готовой продукции оборотный капитал вновь движется в форме денежных средств.

Разница между полученными денежными поступлениями и первоначально израсходованными денежными средствами (Д - Д) определяет сумму денежных средств, сэкономленных фирмой. Таким образом, проходя полный цикл (Д — Т...П...Т — Д), оборотный капитал работает во всех своих фазах параллельно во времени, что обеспечивает непрерывность производства и оборота, оборотный капитал является органическим единством своих трех фаз.

В отличие от основного капитала, который всегда задействован в производственном процессе, оборотные средства работают только в одном цикле производства и полностью переносят свои затраты на весь выпускаемый продукт.

По источникам происхождения оборотный капитал делится на собственный и заемный. С развитием предпринимательской деятельности и акционированием решающую роль играет собственный оборотный капитал, поскольку он обеспечивает финансовую стабильность и операционную независимость хозяйствующего субъекта. Приватизированные предприятия полностью обеспечены собственным оборотным капиталом. Предприятия имеют право продавать его, передавать другим хозяйствующим субъектам или гражданам, сдавать в аренду и т.д.

Заемный капитал, взятый в форме банковского кредита или в другой форме, покрывает дополнительные потребности предприятия в финансовых ресурсах. При этом основным критерием условий кредитования банком является надежность финансового положения предприятия и оценка его финансовой устойчивости.

Распределение оборотных средств между предприятиями различных отраслей промышленности определяет отраслевую структуру оборотных средств. Таким образом, в производственной сфере структура оборотных средств определяется степенью концентрации, характером и длительностью производственного процесса, его материалоемкостью, уровнем технического оснащения и другими факторами. Для предприятий, находящихся в обороте, доля запасов выше.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Система социально-экономических отношений - концепция и определения

- Смешанная экономика Боснии и Герцеговины - текущая ситуация и общие характеристики

- Методы научного познания экономики - концепция и функции

- Экономические проблемы и пути их решения - типы, динамика и кризис

- Основные факторы развития сферы недвижимости и характер их воздействия - виды и особенности

- Проблемы экономического моделирования - проектирование, суть и основные понятия

- Кредитная инфляция - концепция, аспекты и методы

- Конкурентоспособность как механизм обеспечения экономической безопасности - концепция и определения