Организация приобрела в феврале основные средства стоимостью 472000 руб. (в т.н. НДС) и в марте 2014 года ввела их

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17540 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Организация приобрела в феврале основные средства стоимостью 472000 руб. (в т.н. НДС) и в марте 2014 года ввела их в эксплуатацию. В бухгалтерском учете амортизация начисляется линейным методом, в налоговом - нелинейным. Срок полезного использования определен 61 мес. В апреле 2015 года основные средства были модернизированы на сумму 177000 руб. (в т.ч. НДС)

1. Определите остаточную стоимость основных средств на 1 мая 2015 года.

2. Как изменится сумма остаточной стоимости и начисленной амортизации, если в налоговом учете организация применит амортизационную премию в максимально возможном размере?

3. Как бы изменилась остаточная стоимость основных средств на 1 мая 2015 года, если бы вместо модернизации организация осуществила ремонт основных средств?

РЕШЕНИЕ

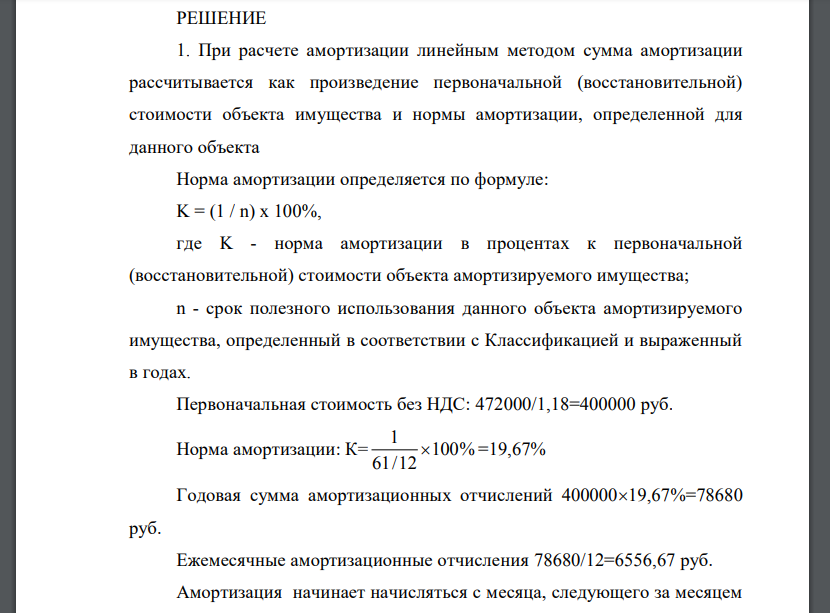

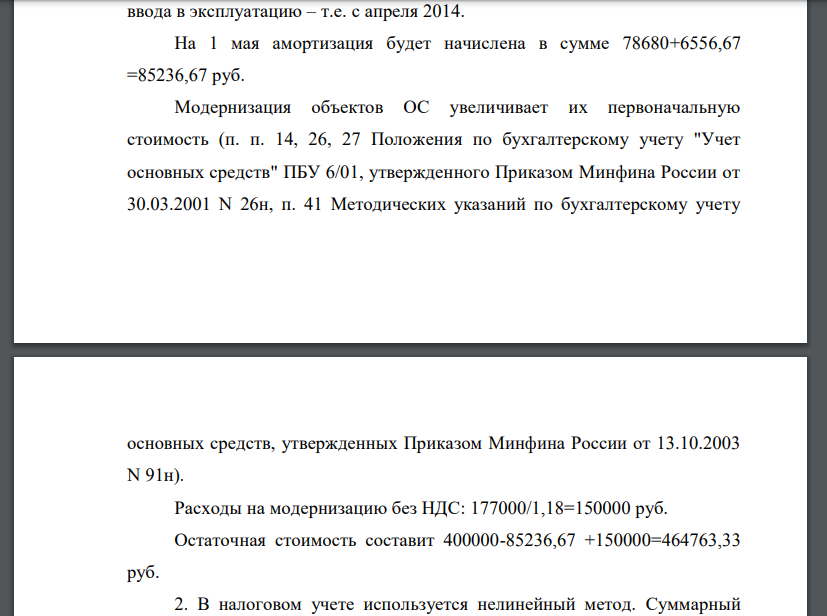

1. При расчете амортизации линейным методом сумма амортизации рассчитывается как произведение первоначальной (восстановительной) стоимости объекта имущества и нормы амортизации, определенной для данного объекта Норма амортизации определяется по формуле: K = (1 / n) x 100%, где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, определенный в соответствии с Классификацией и выраженный в годах. Первоначальная стоимость без НДС: =400000 руб. Норма амортизации: К=19,67% Годовая сумма амортизационных отчислений 19,67%=78680 руб. Ежемесячные амортизационные отчисления =6556,67 руб. Амортизация начинает начисляться с месяца, следующего за месяцем ввода в эксплуатацию – т.е. с апреля 2014. На 1 мая амортизация будет начислена в сумме =85236,67 руб. Модернизация объектов ОС увеличивает их первоначальную стоимость (п. п. 14, 26, 27 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 41 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Расходы на модернизацию без НДС: =150000 руб. Остаточная стоимость составит =464763,33 руб.

2. В налоговом учете используется нелинейный метод. Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации (п. 4 ст. 259.2 НК РФ). При этом сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по следующей формуле: A = , где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы) B - суммарный баланс соответствующей амортизационной группы (подгруппы); k - норма амортизации (в процентах) для соответствующей амортизационной группы (подгруппы). Для четвертой амортизационной группы норма амортизации 3,8% в месяц. Рассчитаем сумму амортизации: Остаточная стоимость на 1 мая =391733,3 руб.

2. Рассчитаем, как изменится сумма остаточной стоимости и начисленной амортизации, если в налоговом учете организация применит амортизационную премию в максимально возможном размере. В соответствии с п. 9 ст. 258 Налогового кодекса налогоплательщик имеет право включать в состав расходов отчетного или налогового периода расходы на капитальные вложения в размере не более 10 процентов (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением ОС, полученных безвозмездно). В таком же размере амортизационная премия применяется в отношении расходов, которые понесены в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации Период Остаточная стоимость на начало месяц Амортизация за месяц апрель 2014 400000 15200 май 2014 384800 14622 июнь 2014 370178 14067 июль 2014 356111 13532 август 2014 342579 13018 сентябрь 2014 329561 12523 октябрь 2014 317037 12047 ноябрь 2014 304990 11590 декабрь 2014 293400 11149 январь 2015 282251 10726 февраль 2015 271526 10318 март 2015 261208 9925,9 апрель 2015 251282 9548,7 119 основных средств и суммы которых определяются в соответствии со ст. 257 Кодекса. В данном случае основное средств принадлежит в 4-й группе, амортизационная премия составит 30%=120000 руб., амортизация буде начисляться в налоговом учете на сумму =280000 руб. Дата Остаточная стоимость Амортизация 1 апреля 2014 280000 10640 1 мая 2014 269360 10236 1 июня 2014 259124 9846,7 1 июля 2014 249278 9472,5 1 августа 2014 239805 9112,6 1 сентября 2014 230692 8766,3 1 октября 2014 221926 8433,2 1 ноября 2014 213493 8112,7 1 декабря 2014 205380 7804,4 1 января 2015 197576 7507,9 1 февраля 2015 190068 7222,6 1 марта 2015 182845 6948,1 1 апреля 2015 175897 6684,1 На расходы по модернизации амортизационная премия составит 30%=45000 руб. Остаточная стоимость на 1 мая =274212,9 руб.

3. При ремонте объекта ОС в отличие от модернизации и реконструкции не происходит изменения функционального назначения объекта или улучшения (повышения) первоначально принятых нормативных показателей. При таком способе восстановления ОС его первоначальная стоимость не изменяется (абз. 2 п. 14, п. 27 ПБУ 6/01). В этом случае в бухгалтерском учете остаточная стоимость составит на 1 мая =314763,33 руб., в налоговом учете =241733,3 руб.

Похожие готовые решения по экономической теории:

- В договоре между ООО «Антариус» (продавец) и ООО «Грейс» (покупатель) предусмотрено предоставление скидки покупателю в размере 10% от стоимости закупленного товара

- В договоре между ООО «Вега» (продавец) и ООО «Толстяк» (покупатель) на продажу продовольственных товаров предусмотрена выплата премии покупателю в размере 5%

- Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила 100 000 руб. 30.01.2015 г. организацией были

- ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 25.01.2015 г. за 8 месяцев до окончания срока

- David Ortiz Motors имеет целевую структуру капитала, состоящую на 40% из заемных средств и на 60% из собственного капитала. Доходность

- Рассчитать параметры системы управления запасами с фиксированным интервалом времени между заказами для производственного предприятия. План годового выпуска продукции производственного предприятия

- Продукция транспортируется в стандартных контейнерах, в ящиках и поддонах. Если используются поддоны, то в контейнер вмещается 300 изделий (25 поддонов

- Салон красоты ООО «Смарт Бьюти» применяет общую систему налогообложения. В 2014 году выручка от реализации парикмахерских и косметологических услуг - 7 080 000

- Среднесписочная численность рабочих по предприятию в базисном году составила 302 человек , а в отчетном году - 293 человека. Отработано в базисном году

- По СУ имеются сравнительные данные (Таблица 38). Определить индекс динамики физического объема введенных в действие объектов и индексов цен

- В отчетном году в сравнении с базисным объем СМР и среднегодовая стоимость основного капитала по одной из подрядных строительных фирм изменилась

- По СУ известны следующие данные. Определить индексы производительности труда переменного состава, фиксированного состава и структурных сдвигов