Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила 100 000 руб. 30.01.2015 г. организацией были

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17540 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Сумма прибыли ООО «Ламос» за первый квартал 2015 года по данным бухгалтерского учета составила 100 000 руб. 30.01.2015 г. организацией были реализованы материалы на сумму 401 200 руб. (в т.ч. НДС), срок платежа за которые в соответствии с договором наступал 30.03.2015г. 20.02.2015 г. организация уступила право требования по этому договору другой организации за 380 000 руб. 5 марта ООО «Ламос» приняло участие в выставке. Стоимость аренды выставочного стенда составила 5 900 руб. (в т.ч. НДС). На изготовление и монтаж рекламных экспонатов израсходовано 12 980 руб. (в т.ч. НДС). На изготовление рекламных листовок организация затратила 7080 рублей, (в т.ч. НДС). По результатам выездной налоговой проверки по НДС, прошедшей в текущем периоде, ООО «Ламос» было привлечено к ответственности (штраф за несвоевременную уплату налога, доначисление налога, начисленные пени) в сумме 19 000 руб. Организация применяет общую систему налогообложения и нормы ПБУ 18/02.

1. Отразите налоговые последствия описанных операций (НДС, налог на прибыль организаций).

2 Опишите различия в учете операций организации в налоговом и бухгалтерском учете. Отразите в бухгалтерском учете возникающие разницы.

3. Исчислите текущий налог на прибыль по правилам ПБУ 18/02 за первый квартал 2015 года.

РЕШЕНИЕ

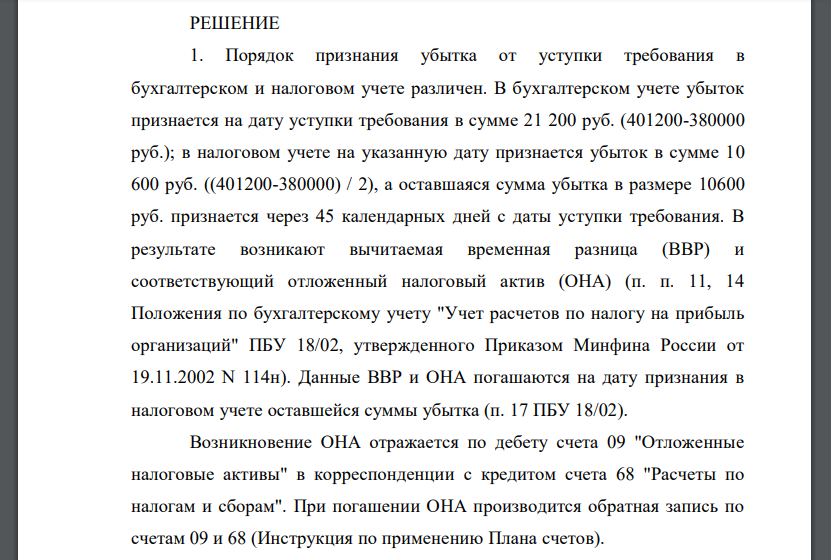

1. Порядок признания убытка от уступки требования в бухгалтерском и налоговом учете различен. В бухгалтерском учете убыток признается на дату уступки требования в сумме 21 200 руб. ; в налоговом учете на указанную дату признается убыток в сумме 10 600 руб. , а оставшаяся сумма убытка в размере 10600 руб. признается через 45 календарных дней с даты уступки требования. В результате возникают вычитаемая временная разница (ВВР) и соответствующий отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Данные ВВР и ОНА погашаются на дату признания в налоговом учете оставшейся суммы убытка (п. 17 ПБУ 18/02). Возникновение ОНА отражается по дебету счета 09 "Отложенные налоговые активы" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". При погашении ОНА производится обратная запись по счетам 09 и 68 (Инструкция по применению Плана счетов). Расходы на участие в ярмарках, выставках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов признаются в качестве рекламных ненормируемых расходов (пп. 28 п. 1, абз. 4 п. 4 ст. 264 Налогового кодекса РФ). Сумма НДС, доначисленная по результатам выездной налоговой проверки, в бухгалтерском учете включается в состав прочих расходов и не учитывается при исчислении налога на прибыль. В связи с этим в учете организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" 127 ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

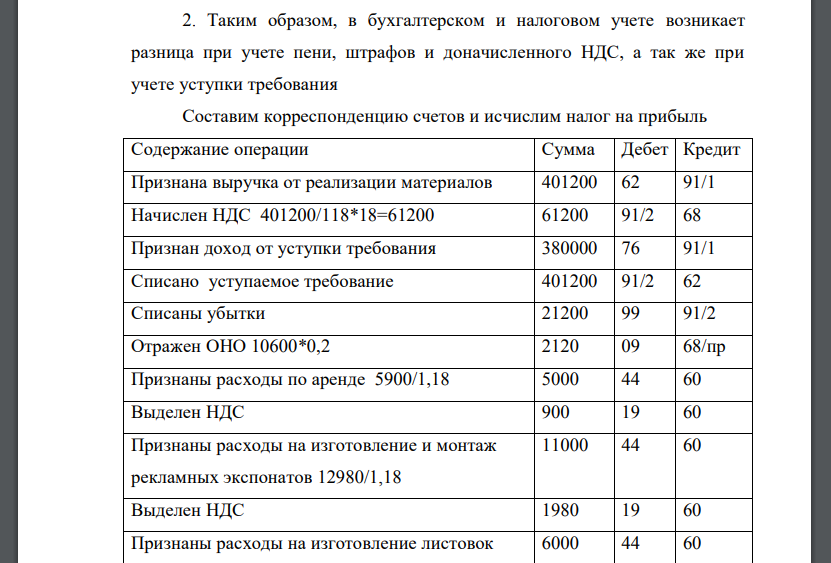

2. Таким образом, в бухгалтерском и налоговом учете возникает разница при учете пени, штрафов и доначисленного НДС, а так же при учете уступки требования Составим корреспонденцию счетов и исчислим налог на прибыль Содержание операции Сумма Дебет Кредит Признана выручка от реализации материалов Начислен НДС Признан доход от уступки требования Списано уступаемое требование Списаны убытки Отражен ОНО Признаны расходы по аренде Выделен НДС Признаны расходы на изготовление и монтаж рекламных экспонатов Выделен НДС Признаны расходы на изготовление листовок Списаны расходы на участие в выставке на себестоимость продаж Учтена прибыль от продаж с учетов расходов Выделен НДС Начислены штрафы, пени по НДС Списаны убытки Отражено ПНО Отражен условный расход по налогу на прибыль

3. Рассчитаем налог на прибыль В соответствии с ПБУ текущим налогом на прибыль называется сумма условного расхода (дохода) по налогу на прибыль, скорректированная на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода. Текущий налог на прибыль рассчитывается по формуле: Нпр , где Нпр - текущий налог на прибыль; УН - условный расход (условный доход); ПНО - постоянное налоговое обязательство; ПНА - постоянный налоговый актив; ОНА - отложенный налоговый актив; ОНО - отложенное налоговое обязательство. Текущий налог на прибыль, исчисленный в бухгалтерском учете, должен быть равен налогу на прибыль, рассчитанному по данным налогового учета. Нпр=13480 руб.

Похожие готовые решения по экономической теории:

- ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 25.01.2015 г. за 8 месяцев до окончания срока

- Рассмотрим 2 товара — рис и лес, которые в различных количествах производятся в 3х странах — России, Украине, Китае. Как будут выглядеть

- Павлу предложили работать столяром с зарплатой 12 тыс. руб. в месяц или работать водителем за 13 тыс. в месяц. Тем

- Проанализируйте влияние изменений численности промышленнопроизводственного персонала и средней заработной платы на отклонение фактического фонда заработной платы

- Салон красоты ООО «Смарт Бьюти» применяет общую систему налогообложения. В 2014 году выручка от реализации парикмахерских и косметологических услуг - 7 080 000

- Организация приобрела в феврале основные средства стоимостью 472000 руб. (в т.н. НДС) и в марте 2014 года ввела их

- В договоре между ООО «Антариус» (продавец) и ООО «Грейс» (покупатель) предусмотрено предоставление скидки покупателю в размере 10% от стоимости закупленного товара

- В договоре между ООО «Вега» (продавец) и ООО «Толстяк» (покупатель) на продажу продовольственных товаров предусмотрена выплата премии покупателю в размере 5%

- Известны следующие данные о сроках строительства типовых крупнопанельных девятиэтажных жилых домов в двух микрорайонах города

- В договоре между ООО «Вега» (продавец) и ООО «Толстяк» (покупатель) на продажу продовольственных товаров предусмотрена выплата премии покупателю в размере 5%

- ООО «Инферно» по итогам 1 квартала 2015 года получило бухгалтерскую прибыль в сумме 100 тыс. руб. 25.01.2015 г. за 8 месяцев до окончания срока

- Имеются следующие данные по одному из предприятий за первые полугодия базисного и отчетного года. Установленная продолжительность рабочего дня