Альтернативная стоимость и альтернативные издержки - корреляция терминов, подходы к толкованию и история

Содержание:

Если бы нехватка ресурсов была абсолютной, то выбор был бы невозможен. Если бы не было дефицита ресурсов, то отбор был бы излишним. Выбор становится необходимым, когда ресурсы относительно ограничены.

Проблема выбора бесконечна. "Выбор" означает, что мы не ограничиваемся одним решением, а имеем ряд решений, из которых можно выбирать.

Выбор делается между экономическими (наилучшее соотношение результата и затрат) вариантами использования ресурсов. Ведь каждый ресурс может быть использован для различных нужд. Технология использования также может отличаться. Найти наилучшее (оптимальное) использование ресурсов из всех возможных - вот смысл выбора как экономической проблемы.

Возникает вопрос - что считать оптимальным выбором? В наиболее общей форме мы уже знаем ответ: оптимальным выбором будет вариант, обеспечивающий максимальный результат при минимальных затратах (какими бы ни были результат и стоимость).

Так как в экономике всего три субъекта: Потребители (в рыночной экономике - покупатели), производители (продавцы) и общество (государство), принято считать, что для покупателей оптимальным экономическим результатом является рост количества и качества удовлетворенных потребностей, для продавцов - увеличение прибыли, для государства - степень удовлетворения общественных потребностей (охрана окружающей среды, помощь инвалидам, пособия для безработных и малообеспеченных, экономический рост и т.д.).

Выбирая то или иное решение, каждый из вышеперечисленных экономических агентов должен сначала решить многие вопросы. Покупатель должен каким-то образом классифицировать свои потребности, распределять приоритетные, сравнивать свои предполагаемые расходы с ожидаемыми доходами. Продавец решает не менее сложные вопросы: что производить, в каком количестве и с каким качеством, какую технологию использовать, рассчитывает ожидаемую прибыль и ее соотношение с себестоимостью. Есть также кое-что для правительства.

Зная суть экономической организации производства, можно утверждать, что экономический выбор делается только с учетом соотношения затрат и результатов. Исходя из этого соотношения, субъект хозяйствования принимает главное решение - между текущим и будущим потреблением (расходы и экономия).

Экономический аспект проблемы выбора - выяснить: Какой вариант использования ограниченных ресурсов обеспечивает максимальную рентабельность?

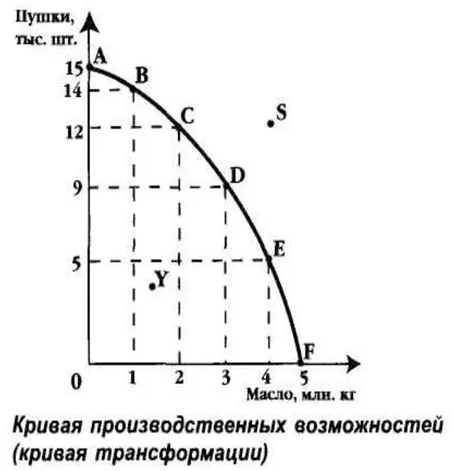

Экономика преуспела в разработке модели, представляющей выбор как экономическую проблему. Эта модель известна как "диаграмма производственных возможностей". Эта модель является фундаментальной и лежит в основе многих других экономических моделей и выводов.

Форма диаграммы показывает конкретную "цену" одного набора товаров, выраженную в терминах альтернативного набора товаров другого набора. Научное понимание ценового феномена связано с понятием альтернативной стоимости.

Целью данной работы является анализ понятия "альтернативная стоимость" и "кривая возможностей производства", которое мы рассмотрим на следующих примерах:

- Изучение издержек производителя как альтернативных издержек с использованием в качестве примеров производства деревянного стола для пикника и производства десятискоростного велосипеда и составление соответствующих выводов.

- Проанализировать полезность как альтернативу затратам на примере потребления сэндвичей человеком и построить кривую предельной полезности.

- Построение кривой безразличия, карты кривых безразличия и строки бюджета на примере потребительской покупки основных товаров, таких как одежда и обувь.

- Построение и анализ кривой производственного потенциала на примере производства автомобилей и нефти параллельно построению кривой трансформации двух стран с разным производственным потенциалом одной и той же продукции.

Альтернативные издержки. Из истории экономической мысли

Концепция альтернативной стоимости пришла на смену реальной стоимости в конце прошлого века. Интересно, что впервые эта концепция была применена к так называемым трудовым издержкам. Обратимся к К. Родбертусу, который считается одним из основоположников "научного социализма" и теоретиком трудовой ценности (ценности).

"Но товары, - писал К. Родбертус, - не стоят ничего, кроме труда, или - труд является единственным элементом в процессе создания товаров, который может быть заявлен с точки зрения их стоимости". Нужно только уяснить понятие "стоимость" (себестоимость). В этом есть нечто большее, чем простое утверждение, что для того, чтобы получить одно, нужно получить другое. Важно как то, что расходы производятся, т.е. не с другой стороны (а также то, что они исходят от субъекта, на которого влияет необратимость расходов".

Концепция альтернативной стоимости была разработана одним из главных представителей австрийской школы Ф. Визером. Впервые она была выдвинута им в его докладе "О стоимости и стоимости", в котором F. Визер интерпретировал затраты "как принесенные в жертву выгоды". Более подробно она представлена в его книге "О происхождении и основных законах экономической ценности".

В англо-американской литературе термин "стоимость упущенных выгод" введен американским экономистом Д. Грин в работе "Стоимость боли и стоимость упущенных выгод".

Термин "стоимость упущенных выгод", переведенный на русский язык, означает "очень жаль". В некоторых переведенных учебниках это называется вмененная стоимость. Но вмененный в английский язык означает вмененный, в то время как термин Zurechnung (немецкий: Zurechnung), хотя и предложенный Ф. Визером, относится к совершенно другой области экономической теории - теории распределения доходов (Zurechnung) по факторам производства. Этот перевод, похоже, является результатом досадной ошибки в одном из самых известных англо-русских экономических словарей.

Корреляция терминов "стоимость упущенных выгод" и "стоимость упущенных выгод"

Наличие терминов "стоимость упущенных выгод" и "стоимость упущенных выгод" обусловлено богатством русского языка, который предлагает много синонимов для одного и того же термина. В англоязычной практике оба термина имеют единственное обозначение "альтернативная стоимость", которое, в переводе на русский язык, имеет единственно правильное толкование "альтернативная стоимость". На практике, в дополнение к термину "альтернативные издержки", такие термины как:

- "вмененная стоимость",

- "альтернативная стоимость",

- "альтернативная стоимость".

В конечном итоге, альтернативная стоимость или альтернативная стоимость относится к стоимости товара или товаров, от производства которых отказались в пользу производства других товаров.

Подходы к толкованию понятия "альтернативные издержки"

В целом содержание понятия "стоимость упущенных выгод" интерпретируется разными экономистами одинаково, хотя есть и некоторые различия.

Например, Пол А. Сэмюэльсон и Уильям В. Нордхаус предлагают интерпретировать стоимость упущенных выгод как стоимость упущенных выгод или стоимость лучшей альтернативы. Более того, они иллюстрируют это определение на конкретном примере.

Предположим, что добыча одной тонны угля является лучшей альтернативой выращиванию десяти бушелей пшеницы. В этих условиях альтернативная стоимость добычи одной тонны угля была бы равна десяти бушелям пшеницы, которые можно было бы выращивать, если бы воздержался от добычи этой тонны угля.

Пол А. Сэмюэльсон и Уильям В. Нордхаус отмечают особую важность оценки альтернативных издержек для тех товаров, которые не продаются на рынке (например, безопасность, условия окружающей среды).

Пол А. Сэмюэльсон и Уильям В. Нордхаус также определяют альтернативную стоимость как то, от чего нужно отказаться, чтобы получить желаемое благо.

Иллюстрацией этого определения является линия производственных возможностей, выражающая концепцию выбора в условиях ограниченности ресурсов, как показано на рисунке.

Это представление имеет один главный недостаток - оно не показывает ресурс (фактор производства), который используется для выбора из ряда альтернатив.

При определении альтернативной стоимости Григорий Манчу отвергает только модельный вариант и рассматривает чисто продуктивный вариант, суть которого заключается в том, что стремление к определенному результату подразумевает неизбежный отказ от владения ресурсами, потребляемыми в процессе производства. Мэнкью тоже рассматривает чисто рыночный вариант содержания альтернативной стоимости, при котором желание владеть вещью сводится к необходимости отказа от обладания денежной суммой (или другой ценностью, которой обладает потребитель).

В этих интерпретациях существует порядковая шкала "сначала - потом", когда для получения определенного результата сначала необходимо произвести определенные затраты, или сначала необходимо потратить определенные ресурсы, а затем получить определенный продукт.

Более того, производственная интерпретация альтернативной стоимости подразумевает "кардинальную" шкалу, которая подразумевает наличие определенного периода времени, определяемого длительностью дискретного процесса, в течение которого происходит трансформация одних товаров в другие.

Фактор времени также остается вне возможностей производства и игнорируется факторами производства. Эти компоненты включены в такую особенность термина, как "другие равные условия", включая продолжительность производственного процесса. То же самое относится и к продолжительности потребления товаров.

Подход Пауля А. Самуэльсона и Уильяма В. Нордхауса к "альтернативным издержкам" предполагает, что дополнительное количество произведенной пшеницы в 10 бушелей будет потребляться за то же время, что и меньшее количество ранее произведенной пшеницы, т.е. не будет обеспечено накопление товара. Аналогичным образом, сокращение добычи угля на одну тонну не приведет к постепенному истощению запасов угля или его нехватке.

Этот вывод основан на логическом понимании цели хорошего производства, которая заключается в обеспечении потребления. Однако в экономической теории конечное потребление не рассматривается в рамках концепции линии производственных возможностей.

Кроме того, в модели используется допущение об однородности факторов, используемых в производстве. Это предположение чрезвычайно широкое. Лучше всего применять его к фактору "труд" с некоторой степенью условности, предполагая, что один и тот же работник может быть одинаково эффективен в производстве угля или пшеницы. Такие факторы, как "капитал" и "земля", практически несопоставимы между рассматриваемыми альтернативами (уголь, пшеница).

История термина "альтернативная стоимость"

Термин "стоимость упущенных выгод" является одним из ключевых понятий современной экономической теории. Его содержание - не просто аксиома, в которую можно просто поверить, а прямое следствие экономической практики, применимое практически к любой экономической системе. Таким образом, концепция имеет эмпирическое, а не теоретическое происхождение.

История этого термина уходит корнями в 1870-е годы, в период маржинальной революции, когда методы маржинального математического анализа активно внедрялись в практику. Концептуально новым в экономическом мышлении стал подход, заимствованный из физики, который основан на изучении причин принятия решения объектом исследования, на изучении его поведения. При этом экономисты признают наличие у каждого субъекта собственных предпочтений при выборе из набора товаров, источник происхождения которых не понятен исследователям. Более того, предпочтения разных людей несопоставимы.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Приватизация - концепция, определения, принципы и подходы

- Антисипативный метод начисления процентов - сущность и понятия

- Бюджетная система Российской Федерации, принципы ее функционирования - понятия и определения

- Гибридные формы институциональных соглашений - соглашения и понятия

- Экономика отрасли инфокоммуникаций - понятие, потенциал и сектор коммуникации

- Управление и экономика фармации - источники формирования средств и концепция

- Миграция в России: структура и направления миграционных потоков - основные направления и концепция

- Смешанная экономика в Италии - характеристики, преимущества, недостатки и особенности