Анализ эффективности финансовых вложений

Содержание:

ВВЕДЕНИЕ

Инвестиции - это долгосрочное вложение финансовых и экономических ресурсов с целью получения доходов в будущем или получения иных благ -социальных, экологических, образовательных, инфраструктурных и других.

В структуре инвестиций выделяют:

- прямые инвестиции (капитальные вложения);

- финансовые портфельные инвестиции;

- сбережения и накопления;

- нематериальные инвестиции.

На рынке акций преобладают финансовые инвестиции, т.е. инвестиции в ценные бумаги, которые образуют инвестиционный портфель. В свою очередь портфель ценных бумаг формируется по определённым правилам исходя из соотношения ожидаемого риска и доходности ценных бумаг, а также целей инвестора.

В рамках данной работы рассматриваются теоретические и практические аспекты анализа эффективности финансовых вложений.

Предмет исследования: совокупность вопросов оценки и анализа эффективности финансовых вложений.

Для выполнения поставленной цели необходимо решение следующих задач:

1) изучение теоретических вопросов:

- понятие финансовых вложений;

- основных показателей, используемых для анализа эффективности вложений;

2) проведение анализа эффективности финансовых вложений на примере АО «ВТБ Капитал Управление активами»;

3) разработка мероприятий по повышению эффективности финансовых вложений АО «ВТБ Капитал Управление активами».

1. Теоретические вопросы анализа эффективности финансовых вложений

1.1. Понятие финансовых инвестиций

В настоящее время экономической литературе нет единого определения инвестиций, однако в общем и целом под ними обычно подразумевают целенаправленное вложение на определенный срок денежных средств в различные объекты финансовой среды для достижения индивидуальных целей инвесторов [8, c.48].

Объектами инвестирования могут быть финансовые (все виды платежных и финансовых обязательств, созданных экономическими агентами в ходе их деятельности) или материальные (движимое и недвижимое имущество, земля) активы. Однако в современных условиях финансовые активы, во-первых, значительно преобладают над материальными, во-вторых, все большую долю в структуре самих финансовых активов занимают ценные бумаги, краткосрочные обязательства и инвестиционные счета [6, с. 48].

Как правило, реальные инвестиции трактуются как «вложения капитала в материальные (основные и оборотные средства) и нематериальные активы с определенной целью на определенный срок», а под финансовыми инвестициями понимают портфельные инвестиции на фондовом рынке [7, c.124]. Однако портфельные инвестиции присутствуют и на валютном рынке (валютные портфели), причем они довольно часто не преследуют долгосрочных целей и носят спекулятивный характер.

Различают прямые инвестиции – долгосрочные вложения, при осуществлении которых инвестор преследует долгосрочные цели. Такие операции не носят спекулятивного характера.

Так, в работе И.С. Межова и С.И. Межова финансовые инвестиции делятся «на спекулятивные (спекулятивные операции) и долгосрочные (кредитно-депозитные операции на рынке капиталов)» [9, c.3]. Финансовые инвестиции определяются как вложения капитала в различные финансовые инструменты (активы), в том числе в валюту, депозиты, ценные бумаги, акции и пр.. Инвестиционная деятельность определяется как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Б.А. Райзберг определяет инвестиции как «долгосрочные вложения капитала в собственной стране или за рубежом … финансовые (портфельные), вкладываемые в акции, облигации и др. ценные бумаги», и считает, что «инвестор – юридическое или физическое лицо, осуществляющее инвестиции, вкладывающее собственные, заемные или привлеченные средства в инвестиционные проекты» [11, c.163].

Л.А. Чалдаева приводит следующее определение инвестиций в финансовые активы – «вложение капитала в различные финансовые инструменты, а также в активы др. предприятий … в целях получения прибыли и достижения положительного эффекта» [14, c.115]. Инвестиционную деятельность определяет как процесс вложения средств в инвестиционные проекты и совокупность практических действий по их реализации, а инвестиционный проект определяется через цель и комплекс действий, направленных на достижение цели.

М.В. Чиненов рассматривает сущность инвестиций с различных сторон. В общем случае определяет инвестиции как «вложение капитала в какое-либо дело путем приобретения ценных бумаг или непосредственно предприятия (прямые инвестиции) в целях получения дополнительной прибыли или воздействия на дела предприятия». Однако применительно к рынку ценных бумаг он определяет финансовые инвестиции как «операции с ценными бумагами – вложения в финансовые активы (инструменты), т.е. в акции, облигации и др. ценные бумаги … а также объекты тезаврации, банковские депозиты» [6, c.49].

По мнению М.В. Чиненова, инвестиционная деятельность – это «вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций в целях получения доходов в будущем и достижении иного полезного эффекта» [6, c.49].

М.В. Чиненов также указывает на финансовые инвестиции как экономическую категорию и как процесс – совокупное движение инвестиций различных форм и уровней, который реализуется с помощью «механизма инвестиционного рынка. Финансовый рынок рассматривается как часть инвестиционного рынка, который «представляет собой систему торговли различными финансовыми инструментами (обязательствами). Товаром выступают собственно наличные деньги (включая валюту), банковские кредиты и ценные бумаги.

К финансовым рынкам М.В. Чиненов относит и валютный рынок. По мнению М.В. Чиненова, «доходность и риск – основные характеристики финансовых инвестиций» [6, c.50].

А.Г. Грязнова определяет финансовые инструменты как «финансовые активы/пассивы, которые можно покупать и продавать на рынке и посредством которых осуществляется распределение и перераспределение созданного капитала. Финансовый инструмент представляет собой юридический документ – договор, отражающий договорные взаимоотношения или предоставляющий определенные права» [13, c.13].

И.А. Бланк к основным сущностным характеристикам инвестиций предприятий относит: «связь со сферой экономических отношений», в частности, рассматривает инвестиции «как объект рыночных отношений…инвестиционные ресурсы как объект купли-продажи на инвестиционном рынке, который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений». К инвестиционным рынкам он также относит валютный рынок, а торговые операции называет «инвестиционными» [15]. Операции на инвестиционном рынке понимаются как «реализация отдельных управленческих решений, связанных с формированием и использованием инвестиционных ресурсов…обеспечиваемая заключением необходимых сделок с партнерами по инвестиционным отношениям» [15].

Также И.А. Бланк «к формам финансового инвестирования» предприятий относит «вложения капитала в уставные фонды совместных предприятий, в доходные виды фондовых инструментов, в доходные виды денежных инструментов» [15].

Анализ трактовок понятий «финансовые инвестиции», «инвестиционная деятельность (инвестирование)» различных авторов позволяет выделить три подхода к определению понятия «финансовые инвестиции»:

- финансовые инвестиции – это вложения собственных, заемных и привлеченных денежных средств в финансовые инструменты (финансовые активы, обязательства) с определенной целью – получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска или достижение иного полезного эффекта [20];

- финансовые инвестиции – это вложения путем совершения операций купли/продажи финансовых инструментов на инвестиционном рынке, частью которого является валютный рынок;

- финансовые инвестиции как экономическая категория и как процесс –совокупное движение инвестиций различных форм и уровней, который реализуется с помощью механизма инвестиционного рынка.

Все подходы делают акцент на конкретном сущностный аспекте – это вложения с определенной целью, форма вложения – через операции купли/продажи финансовых инструментов, реализация инвестиций осуществляется посредством механизма инвестиционного рынка.

А.П. Иванов указывает две обязательные характеристики для квалификации операций с финансовыми инструментами как финансовых инвестиций:

а) «в основе операции должны лежать финансовые активы и обязательства;

б) операция должна иметь форму договора (контракта)» [7, c.127].

Таковыми являются операции купли/продажи финансовых инструментов на наличном и срочном рынках, осуществляемые с различными целями, в том числе с целью спекуляции (валютные пары, опционы, фьючерсы, форварды – расчетные, без поставки актива), хеджирования (опционы, фьючерсы, форварды, свопы – с поставкой актива и без поставки в совокупности со сделкой на наличном рынке), кредитно-депозитные операции (свопы иностранной валюты, процентные свопы).

И.А. Бланк [15] различает инвестиционный эффект по целям инвестирования: (1) социальные, внеэкономические цели, не предполагающие получение инвестиционной прибыли, и (2) экономические цели, предполагающие получение дохода от вложений. В этом смысле приобретение иностранной валюты на валютном рынке (конверсионные операции) для осуществления внешнеэкономической деятельности к инвестициям не относит, так как они не предполагают получение дохода. Однако покупку, накопление ликвидного актива в инвестиционных целях в будущем относит к инвестициям и продажу выручки от экспорта продукции также относит к инвестиционным операциям.

Помимо определения финансовых инвестиций, рассмотрим их классификацию. Наиболее распространены четыре признака, лежащие в их основе:

а) по сроку инвестирования:

- краткосрочные (или текущие), с периодом менее 3 лет;

- долгосрочные, с периодом более 3 лет;

б) по форме собственности инвестируемых ресурсов:

- частные (инвестор не связан с государством и представляет физическое или юридическое лицо);

- государственные (инвестор связан с органами власти и управления РФ, региональными органами власти);

- иностранные (инвестор является гражданином другой страны, ее юридическим лицом или органом власти); совместные (если инвесторы 2 или более форм собственности объединились) [20].

в) по территориальным признакам:

- внутренние (производятся только на территории РФ);

- внешние (хотя бы частично выходят за пределы страны).

г) по уровню риска:

- безрисковые (в эту категорию входят лишь кратковременные гособлигации ведущих государств мира [20]);

- рисковые (все остальные инвестиции).

1.2. Показатели эффективности

Основная цель, которую преследуют инвесторы заключается в сохранении и приросте вложенных средств при допустимом риске. Прямая зависимость доходности ценных бумаг от риска позволяет использовать различные математические и статистические методы для повышения эффективности вложенного капитала.

Чаще всего финансовое инвестирование осуществляется не в одну конкурентную ценную бумагу, а в их различный набор (портфель). Портфель ценных бумаг — это совокупность ценных бумаг, которая принадлежит одному физическому или юридическому лицу и выступает целостным объектом управления [8, c.59]. Главная цель формирования портфеля ценных бумаг состоит в достижении наиболее оптимальной комбинации риска и дохода инвестора. Таким образом, портфель ценных бумаг - соответствующий набор инвестиционных инструментов призван снизить риск вкладчика к минимуму и одновременно увеличить его доход к максимуму [3, c.35].

Общепризнанной мерой общего риска портфеля финансовых инвестиций является стандартное отклонение портфеля (или волатильность), которое рассчитывается по следующей формуле:

, (1)

, (1)

где  - среднее значение доходности портфеля;

- среднее значение доходности портфеля;

rpi - доходность портфеля за период i;

T - количество периодов.

Для предоставления информации о максимальном убытке, который может понести пайщик, инвестируя средства в тот или иной фонд изучают соотношение доходности и риска [20].

Коэффициент «доходность/риск» (или VaR, Value-at-Risk) можно рассчитать следующим способом:

, (2)

, (2)

где rp - средняя доходность портфеля;

σp - стандартное отклонение средней доходности фонда.

k - число стандартных отклонений, определяющее значение VaR. Для уровня значимости в 95% это значение будет составлять 1,645 [20].

Чаще всего при этом данный показатель рассчитывается с вероятностью 95%, то есть коэффициент VaR можно интерпретировать следующим образом: в будущем месяце с вероятностью 95% убыток от инвестирования в фонд не превысит VaR процентов [19].

Значение VaR не говорит о максимально возможном размере убытка фонда. То есть фонд может принести пайщику и большие потери, чем величина VaR, но вероятность таких потерь составит менее 5% [19].

Коэффициент «бета». Для оценки уровня рыночного риска портфеля наиболее часто используется модель оценки доходности финансовых активов (CAPM), с помощью которой можно показать математическую связь между величинами риска и доходности. В соответствии с моделью рыночный риск портфеля измеряется с помощью коэффициента «бета» (β), который находится по формуле:

, (3)

, (3)

где  - ковариация между доходностью/избыточной доходностью фонда и доходностью/избыточной доходностью рыночного портфеля (например, индекса ММВБ);

- ковариация между доходностью/избыточной доходностью фонда и доходностью/избыточной доходностью рыночного портфеля (например, индекса ММВБ);

- дисперсия доходности/избыточной доходности рыночного портфеля.

- дисперсия доходности/избыточной доходности рыночного портфеля.

Коэффициент «бета» показывает относительное изменение доходности портфеля инвестиций по сравнению с доходностью рыночного портфеля, коэффициент «бета» которого принимают за 1. Инвестиции с коэффициентом «бета» больше 1 являются более рискованными, чем рынок, а с «бетой» меньше 1 - менее рискованными [20].

В диаграмме «риск/доходность» не учитывается коэффициент «бета» фондов. Именно поэтому для более глубокого анализа эффективности инвестиций используют SML (security market line – линия рынка ценных бумаг [19]). Инвестиции размещаются в координатах «бета/средняя доходность». Вложения, лежащие над прямой, более эффективны, чем рынок, под прямой - менее эффективны.

Коэффициент «альфа». Этот коэффициент характеризует превышение средней доходности портфеля инвестиций над доходностью рыночного портфеля в соответствии с расчетной «бетой» [20]. Чем больше значение данного коэффициента, тем выше оценивается эффективность управления инвестиционным портфелем. «Альфа» рассчитывается по формуле:

αp =arp −βp *arm, (4)

где arp - средняя доходность инвестиционного портфеля;

βp - коэффициент «бета» портфеля;

arm - средняя доходность рыночного портфеля.

В целом, именно коэффициент «бета» фонда позволяет управляющему точнее оценить успешность управления портфелем инвестиций.

Коэффициент «доходность-изменчивость» (коэффициент Трейнора).

Коэффициент «доходность-изменчивость» (reward-to-volatility ratio [19]), обозначаемый RVOLp, вычисляется как отношение избыточной доходности к рыночному риску:

, (5)

, (5)

где arf — средняя доходность безрискового актива.

Эталоном для сравнения с данным коэффициентом является отношение избыточной доходности рыночного портфеля (arp - arf) к рыночному риску, равному 1 [20]. Если коэффициент RVOLp для инвестиционного портфеля превышает значение (arm - arf), значит, эффективность управления портфелем выше эффективности рынка. В случае если RVOLm, тогда управление считается неэффективным.

Коэффициент Шарпа. Одним из наиболее признанных способов оценки эффективности управления портфелем является коэффициент «доходность-разброс» (reward-to-variability ratio), иначе называемый коэффициентом Шарпа [19]. В отличие от предыдущего, данный коэффициент представляет собой «отношение превышения доходности фонда над доходностью безрискового актива к стандартному отклонению (риску портфеля фонда)» [10, c.34]:

. (6)

. (6)

Значение коэффициента сравнивается с аналогичным соотношением для среднерыночного портфеля ценных бумаг. Если значение RVAR портфеля ПИФа превышает значение данного коэффициента для рыночного портфеля, это говорит о том, что управление инвестиционным портфелем более эффективно, чем рынок [19]. В обратном случае, управление считается неэффективным.

Коэффициент Сортино. Еще один показатель, позволяющий оценить доходность и риск инвестиционного инструмента. Математически он рассчитывается аналогично коэффициенту Шарпа, однако, вместо волатильности портфеля используется, так называемая «волатильность вниз» [10, c.35]:

, (7)

, (7)

где dd – «волатильность вниз».

При оценке риска могут использоваться разные показатели. Один из них – волатильность, которая учитывает как «положительные», так и «отрицательные» отклонения от среднего значения доходности инструмента. В то же время риск можно оценивать только как «отрицательные» отклонения, потому что любые «положительные» отклонения – это, своего рода, дополнительный доход (который никакой опасности не несет). В то же время «отрицательные» отклонения – это потенциальное недополучение дохода, и именно его необходимо учитывать. Волатильность, рассчитанная только по «отрицательным» отклонениям, называется «волатильность вниз» или downside deviation [19]. При расчете коэффициента Сортино в знаменателе используется как раз «волатильность вниз».

Интерпретация этого показателя следующая – чем выше значение коэффициента, тем лучше, тем больший доход приходится на единицу капитала, подверженного риску [20].

Отношение «прибыль/убытки». Показатель прибыль/убытки, предложенный к использованию Джеком Швагером [19], рассчитывается по следующей формуле:

, (8)

, (8)

где AAR - среднее арифметическое годовых прибылей;

AAMR - среднее значение максимальных годовых падений стоимости активов.

При этом падение стоимости активов для каждого года определяется как процентное падение от предшествующего максимума активов, даже если он появился в предыдущий год, до минимума активов этого года [20].

Таким образом, современные методы и подходы к оценке эффективности финансовых вложений можно подразделить на те, что исследуют показатели волатильности и те, что акцентируются на показателях доходности. Основой для существующих теорий и используемых коэффициентов является работа Г. Марковица о диверсификации инвестиционных портфелей, а большинство современных показателей являются производными от концепций, исследуемых в данной работе. Немаловажной остается концепция риск – доходность, предложенная У. Шарпом.

В настоящее время финансовые институты и частные инвесторы имеют широкий спектр возможностей для оценки собственных вложений, основанные не только на информации об отдельных фондовых инструментах портфеля, но также и на показателях волатильности доходности рынков.

2. Анализ эффективности финансовых вложений на примере АО «ВТБ Капитал Управление активами»

2.1. Характеристика организации

Рассматриваемая организация – АО «ВТБ Капитал Управление активами» – относится к Группе ВТБ (сектор управления инвестициями) и принадлежит к АО «Холдинг ВТБ Капитал».

Адрес: 123112, Россия, г. Москва, наб. Пресненская, д.10, этаж 15, пом. III.

АО «ВТБ Капитал Управление активами» является одним из ключевых направлений деятельности ВТБ Капитал, Корпоративно-инвестиционного бизнеса Группы ВТБ – лидера на рынке инвестиционно-банковских услуг в России [18].

Основные направления деятельности компании:

- управление активами НПФ, страховых компаний, эндаумент фондов;

- управление пенсионными накоплениями;

- управление активами паевых инвестиционных фондов;

- индивидуальное доверительное управление активами частных и институциональных инвесторов;

- управление закрытыми паевыми инвестиционными фондами и фондами прямых инвестиций в недвижимость [18].

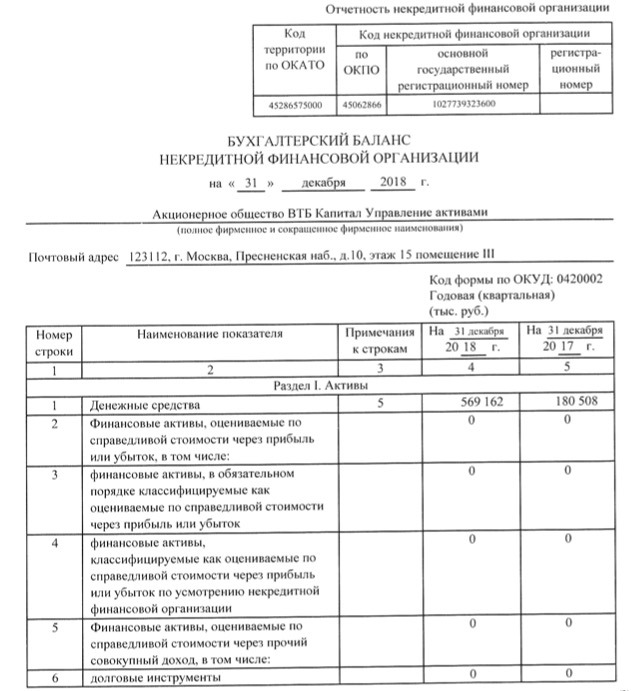

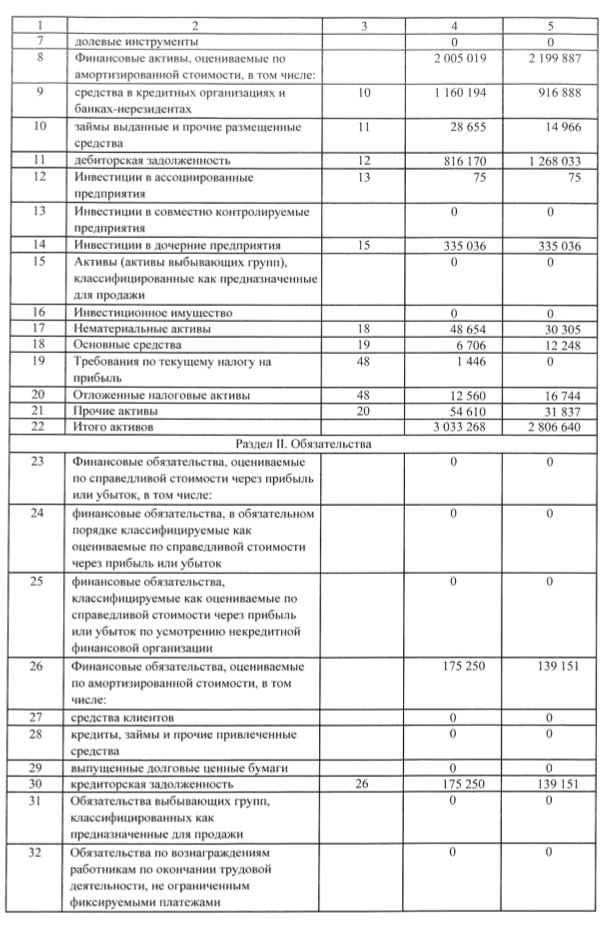

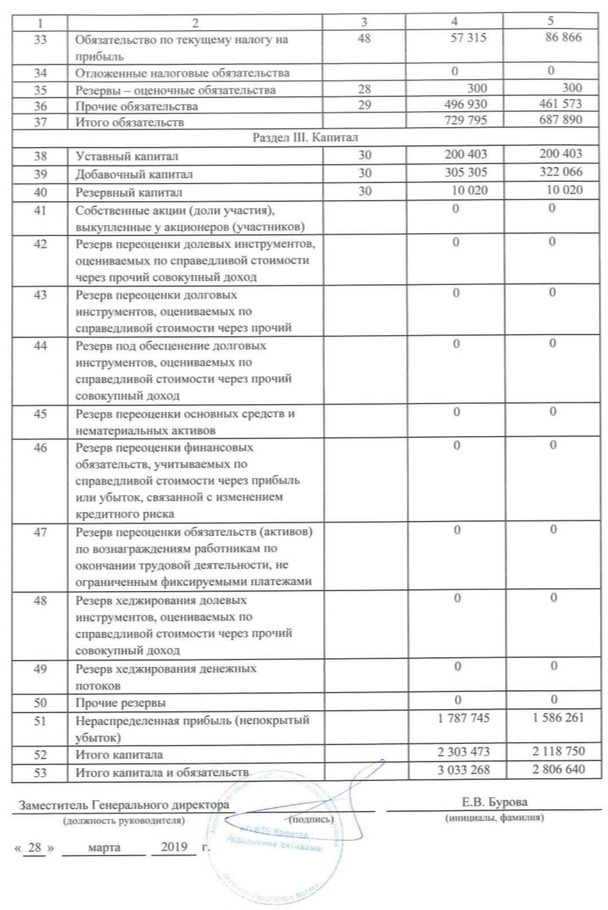

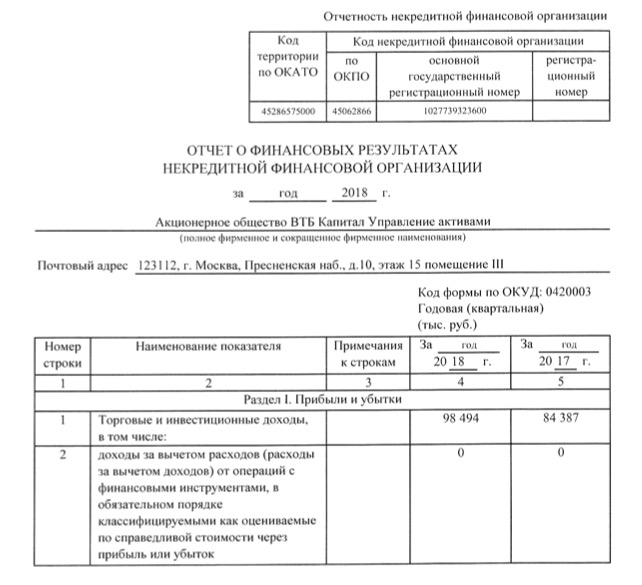

Основные финансовые показатели деятельности компании за 2016-2018 гг. представлены в таблице 1. Источник данных – финансовая отчетность организации, представленная в Приложении 1.

Таблица 1

Основные финансовые показатели деятельности АО «ВТБ Капитал Управление активами» за 2017-2018 гг.

|

Показатель |

2017 |

2018 |

Изменение |

Темп динамики, % |

|

1 Активы, тыс. руб. |

2806640 |

3033268 |

226628 |

108,1 |

|

2 Собственный капитал, тыс. руб. |

2118750 |

2303473 |

184723 |

108,7 |

|

3 Торговые и инвестиционные доходы, тыс. руб. |

84387 |

98494 |

14107 |

116,7 |

|

4 Выручка от оказания услуг и комиссионные доходы, тыс. руб. |

1972812 |

2499744 |

526932 |

126,7 |

|

5 Совокупный доход, тыс. руб. |

322226 |

201484 |

-120742 |

62,5 |

|

6 Рентабельность, % (стр.5/(стр.3+стр.4)*100) |

15,7 |

7,8 |

-7,9 |

49,5 |

Как видим из представленных данных, с финансово-хозяйственной точки зрения, масштабы деятельности АО «ВТБ Капитал Управление активами» возросли. Объемы активов и собственного капитала за период 2016-2018 гг. увеличились на 8,1% и 8,7% соответственно, выручка от оказания услуг и комиссионные доходы – на 26,7% в 2018 г. к 2017 г.

В то же время, итоговый совокупный доход сократился на 37,5%, что привело к снижению показателя рентабельности с 15,7% до 7,8%, что говорит о снижении эффективности деятельности организации.

Ниже проведем более подробную оценку эффективности деятельности АО «ВТБ Капитал Управление активами» в части управления финансовыми инвестициями в рамках доверительного управления паевыми инвестиционными фондами.

2.2. Расчет показателей эффективности

ВТБ Капитал Управление активами обладает одной из самых широких линеек финансовых продуктов на рынке: под управлением компании находятся 13 закрытых ПИФов, в том числе венчурные фонды, фонды недвижимости, фонды долгосрочных прямых инвестиций, хедж-фонды и фонды прямых инвестиций, а также 30 розничных фондов [18].

По данным [19], ПИФы под управлением «ВТБ Капитал Управление Активами» стабильно входят в рейтинги наиболее успешных фондов по таким показателям как:

1) объем привлеченных средств;

2) доходность;

3) стоимости чистых активов.

Основные показатели деятельности компании по доверительному управлению за 2017-2018 гг. представлены в таблице 2.

Таблица 2

Основные показатели деятельности АО «ВТБ Капитал Управление активами» по доверительному управлению за 2017-2018 гг.

|

Показатель |

2017 |

2018 |

Изменение |

Темп динамики, % |

|

Объем средств под управлением, млн. руб. |

142407 |

208886 |

66479 |

146,7 |

|

Доля рынка ДУ, % |

5,72 |

6,81 |

1,09 |

119,1 |

|

СЧА в ОПИФах и ИПИФах, млн. руб. |

5848 |

5946 |

98 |

101,7 |

|

СЧА в ЗПИФах, млн. руб. |

69500 |

89639 |

20189 |

129 |

|

Резервы НПФ, млн. руб. |

3786 |

2651 |

-1135 |

70 |

|

Накопления НПФ, млн. руб. |

44084 |

75164 |

31080 |

170,5 |

|

Накопления ПФР, млн. руб. |

7013 |

7870 |

857 |

112,2 |

|

Резервы страховых компаний, млн. руб. |

7981 |

10152 |

2171 |

127,2 |

|

Эндаумент-фонды и фонды целевого капитала, млн. руб. |

1438 |

3255 |

1817 |

226,4 |

|

Фонды СРО, млн. руб. |

- |

172 |

- |

- |

|

Военная ипотека, млн. руб. |

0 |

- |

- |

- |

|

Остальное доверительное управление корпоративных клиентов, млн. руб. |

216 |

11571 |

11355 |

5356,9 |

|

Остальное доверительное управление физических лиц, млн. руб. |

2542 |

2465 |

-77 |

97 |

Источник: рассчитано по данным [18]

Как видим из представленных данных, объем средств под доверительным управлением АО «ВТБ Капитал Управление активами» возрастает из года в год (+46,7% в 2018 г.), при этом рост рынка ДУ наблюдается меньшими темпами, что приводит к росту рыночной доли компании, которая в 2017 г. составляла 5,7%, а в 2018 г. – 6,8%.

Значительную долю средств, находящихся под доверительным управлением компании, составляют средства в СЧА в закрытых ПИФ (42,9% на конец 2018 г.) и накопления НПФ (36% на конец 2018 г.). Доля открытых и интервальных ПИФ имеет тенденцию к снижению. Снизился и абсолютный размер данных средств, что может говорить как об изменении стратегии управляющей компании, так и в снижении эффективности управления данными фондами и их убыточности.

Управляя портфелями, АО «ВТБ Капитал Управление Активами» придерживается лучших мировых практик, а также стандартов, принятых на уровне группы ВТБ.

Все решения по изменению портфелей принимаются Инвестиционным Комитетом и обязательны для исполнения портфельными управляющими. В состав Инвестиционного Комитета на постоянной основе входит риск-менеджер, который обладает полномочиями блокировать любые решения [18].

При отборе объектов для инвестирования используются несколько ступеней.

На начальном этапе рассматриваются инструменты с позиции ликвидности, прозрачности компании и ее стандартов корпоративного управления.

Далее оценивается бизнес компании, используя ряд качественных и количественных параметров. При этом используется как собственный анализ, так и аналитические материалы из ВТБ, а также сторонних компаний. Одним из немаловажных пунктов являются встречи с менеджментом и участие в различных инвестиционных конференциях.

На финальном этапе принимается решение о включении компании в портфель на основании её соответствия инвестиционной декларации, законодательным ограничениям, а также с позиции риск-менеджмента на уровне всего портфеля.

После включения компании в портфель, управляющие и аналитики постоянно отслеживают ее текущее состояние. При достижении справедливых уровней стоимости или при появлении негативных событий, способных существенно повлиять на бизнес компании, принимается решение о продаже или сокращении позиции. При этом в части облигаций эти изменения могут происходить не только из-за ухудшения кредитного качества эмитента, но и вследствие изменения процентных и валютных рисков, а также рисков на страновом уровне.

Рассмотрим основные показатели эффективности управления открытыми и интервальными фондами «ВТБ Капитал Управление Активами» (таблица 3).

Как видим из представленных данных, лишь четыре фонда имеют положительный показатель коэффициентов Шарпа и Сортино, тогда как остальные 26 – отрицательный, что свидетельствует о том, что их доходность с учетом риска меньше величины безрисковой ставки (рис. 1).

Значение

коэффициента

Рис. 1. Распределение ОПИФ и ИПИФ АО «ВТБ Капитал Управление Активами» по коэффициентам Шарпа и Сортино (составлено по данным таблицы 3)

Таблица 3

Показатели эффективности управления открытыми и интервальными фондами «ВТБ Капитал Управление Активами» (на 31 декабря 2018 г.) [18]

|

№ |

Фонд |

Коэфф-т Шарпа |

Коэфф-т Сортино |

VaR (при вероятности 95%) |

Волатильность |

R2 к индексу ММВБ |

Альфа-коэффициент |

Бета-коэффициент |

Доходность за 3 года |

Доходность за 1 год |

Доходность с начала года |

|

1 |

ВТБ - Индекс ММВБ |

-0,15 |

-0,17 |

-8,80% |

5,26% |

97,21% |

-0,08 |

0,97 |

-9,77% |

8,69% |

-4,45% |

|

2 |

ВТБ - Фонд Казначейский |

0,08 |

0,08 |

-0,93% |

0,93% |

24,08% |

-5,12 |

0,09 |

24,15% |

3,54% |

0,62% |

|

3 |

ВТБ – Фонд Акций |

-0,11 |

-0,12 |

-8,81% |

5,40% |

90,90% |

0,11 |

0,96 |

-2,33% |

6,97% |

-5,79% |

|

4 |

ВТБ – Фонд Глобальных дивидендов |

0,01 |

0,01 |

-3,87% |

2,71% |

50,90% |

-3,33 |

0,36 |

21,98% |

24,40% |

5,79% |

|

5 |

ВТБ – Фонд Еврооблигаций |

-0,23 |

-0,23 |

-11,82% |

6,72% |

59,80% |

-0,68 |

0,97 |

-30,13% |

12,42% |

7,60% |

|

6 |

ВТБ – Фонд Металлургии |

-0,40 |

-0,35 |

-12,51% |

6,49% |

71,78% |

-1,38 |

1,03 |

-52,54% |

7,77% |

2,29% |

|

7 |

ВТБ – Фонд Нефтегазового сектора |

-0,06 |

-0,06 |

-8,78% |

5,54% |

73,31% |

-0,12 |

0,89 |

7,09% |

20,19% |

-3,62% |

|

8 |

ВТБ – Фонд Облигаций плюс |

-0,01 |

-0,01 |

-1,62% |

1,30% |

67,70% |

-4,45 |

0,20 |

20,10% |

2,47% |

-1,53% |

|

9 |

ВТБ – Фонд Перспективных инвестиций |

-0,18 |

-0,17 |

-10,92% |

6,38% |

78,23% |

0,21 |

1,06 |

-20,32% |

6,59% |

0,76% |

|

10 |

ВТБ – Фонд Потребительского сектора |

-0,10 |

-0,11 |

-10,04% |

6,16% |

61,78% |

-0,24 |

0,91 |

-3,23% |

6,25% |

-0,87% |

|

11 |

ВТБ – Фонд Предприятий с государственным участием |

-0,14 |

-0,14 |

-10,44% |

6,24% |

77,13% |

0,27 |

1,03 |

-12,22% |

1,20% |

-16,07% |

|

12 |

ВТБ – Фонд Сбалансированный |

-0,14 |

-0,15 |

-4,67% |

2,94% |

88,96% |

-2,73 |

0,52 |

4,36% |

2,25% |

-5,15% |

|

13 |

ВТБ – Фонд Телекоммуникаций |

0,00 |

0,00 |

-10,40% |

6,80% |

63,70% |

1,16 |

1,01 |

21,97% |

20,99% |

-9,30% |

|

14 |

ВТБ – Фонд Электроэнергетики |

-0,37 |

-0,35 |

-17,09% |

8,94% |

59,43% |

-0,20 |

1,29 |

-63,94% |

-25,15% |

-3,68% |

|

15 |

ВТБ — БРИК |

-0,12 |

-0,13 |

-6,33% |

3,91% |

72,82% |

-2,08 |

0,62 |

1,32% |

11,80% |

5,23% |

|

16 |

Биржевая площадь – Индекс ММВБ |

-0,16 |

-0,17 |

-8,87% |

5,28% |

97,40% |

-0,08 |

0,97 |

-10,95% |

7,89% |

-5,19% |

|

17 |

Волхонка – фонд облигаций |

0,07 |

0,07 |

-1,05% |

1,00% |

34,08% |

-4,97 |

0,11 |

23,78% |

4,14% |

0,86% |

|

18 |

Замоскворечье – фонд энергетики |

-0,40 |

-0,41 |

-16,30% |

8,39% |

58,28% |

-0,93 |

1,20 |

-64,90% |

-25,89% |

-4,68% |

|

19 |

Звездный бульвар – звезды БРИК |

-0,20 |

-0,21 |

-6,11% |

3,63% |

70,15% |

-2,70 |

0,57 |

-7,08% |

8,47% |

2,87% |

|

20 |

Красная площадь – акции компаний с государственным участием |

-0,22 |

-0,22 |

-11,82% |

6,73% |

81,66% |

0,44 |

1,14 |

-29,47% |

-2,95% |

-19,10% |

|

21 |

Кузнецкий мост |

-0,12 |

-0,11 |

-9,81% |

5,97% |

79,23% |

0,24 |

0,99 |

-6,02% |

20,74% |

-4,34% |

|

22 |

Манежная площадь – фонд акций |

-0,13 |

-0,14 |

-8,50% |

5,15% |

91,59% |

-0,26 |

0,92 |

-5,38% |

8,07% |

-5,19% |

|

23 |

Останкино – фонд телекоммуникаций |

-0,08 |

-0,06 |

-10,68% |

6,63% |

65,04% |

0,52 |

1,00 |

0,45% |

11,96% |

-16,75% |

|

24 |

Охотный ряд – фонд предприятий потребительского сектора |

-0,12 |

-0,11 |

-11,14% |

6,76% |

61,83% |

0,21 |

0,99 |

-8,63% |

7,11% |

-1,70% |

|

25 |

Площадь Победы |

-0,28 |

-0,27 |

-11,33% |

6,26% |

73,90% |

-0,72 |

1,01 |

-35,94% |

-5,62% |

-11,36% |

|

26 |

Рождественка |

-0,18 |

-0,19 |

-4,82% |

2,95% |

90,24% |

-2,82 |

0,52 |

-0,34% |

2,14% |

-5,72% |

|

27 |

Рублевка – фонд денежного рынка |

-0,68 |

-0,95 |

-0,03% |

0,24% |

18,61% |

-5,80 |

0,02 |

13,88% |

3,71% |

1,94% |

|

28 |

Триумфальная площадь – фонд предприятий нефтегазового сектора |

-0,06 |

-0,07 |

-8,65% |

5,45% |

74,11% |

-0,20 |

0,88 |

6,59% |

20,33% |

-3,51% |

|

29 |

Трубная площадь – фонд металлургии |

-0,37 |

-0,17 |

-14,52% |

7,47% |

68,97% |

-0,90 |

1,16 |

-60,04% |

5,49% |

2,64% |

|

30 |

Серебряный бор – драгоценные металлы |

-0,10 |

0,30 |

-10,03% |

6,14% |

2,44% |

-7,39 |

-0,18 |

-3,83% |

2,94% |

14,04% |

С вероятностью 95% убытки пайщиков фондов АО «ВТБ Капитал Управление Активами» в будущем месяце не превысят VAR, которое имеет довольно низкие (относительно нуля) показатели, что говорит о довольно высоком уровне убытков (рис. 2).

Значение коэффициента

Рис. 2. Распределение ОПИФ и ИПИФ АО «ВТБ Капитал Управление Активами» по VaR (составлено по данным таблицы 3)

При этом уровень волатильности фондов довольно высок – у 21 из них он выше 5% и большая часть имеет довольно высокую зависимость от динамики рынка (в данном случае – индекса ММВБ, рис. 3).

Значение коэффициента

Рис. 3. Распределение ОПИФ и ИПИФ АО «ВТБ Капитал Управление Активами» по уровню волатильности (составлено по данным таблицы 3)

У 22 из 30 фондов (то есть у 73% всех открытых и интервальных фондов) коэффициент альфа меньше нуля, что говорит о том, что выбранные управляющим бумаги неэффективны (рис. 4).

Об этом так же свидетельствуют и данные о доходности за три промежутка времени – с начала года, за год и за 3 года.

Лишь у 11 фондов наблюдается прирост стоимости пая с начала 2014 г., в то же время, за год прирост стоимости пая наблюдается у 26 фондов, однако за три года этот показатель опять снижается и составляет лишь 11 фондов, из которых большинство – фонды облигаций и отраслевые (нефтегазовые и телекоммуникаций).

Значение коэффициента

Рис. 4. Распределение ОПИФ и ИПИФ АО «ВТБ Капитал Управление Активами» по значениям коэффициентов «альфа» и «бета» (составлено по данным таблицы 3)

Таким образом, можно сделать вывод о довольно низкой эффективности управления открытыми и интервальными ПИФ в АО «ВТБ Капитал Управление Активами». Лишь четыре фонда имеют доходность с учетом риска выше величины безрисковой ставки. У 73% всех открытых и интервальных фондов коэффициент альфа меньше нуля, что говорит о том, что выбранные управляющим бумаги неэффективны. Об этом так же свидетельствуют и данные о доходности за три промежутка времени – с начала года, за год и за 3 года.

3. Разработка мероприятий по повышению эффективности финансовых вложений АО «ВТБ Капитал Управление активами»

Формирование инвестиционного портфеля, в соответствии с международной практикой, осуществляется исходя из системы приоритетных целей, главной из которых является обеспечение проектируемого объекта инвестиционными ресурсами. Инвестиционный портфель российских предприятий является наиболее капиталоёмким, наименее ликвидным, более рисковым в связи с продолжительностью реализации, а также наиболее сложным и трудоёмким в управлении. Это определяет высокий уровень требований к формированию инвестиционного портфеля как реальных проектов, так и финансовых инструментов.

Задача АО «ВТБ Капитал Управление активами» состоит в выборе наиболее эффективных и безопасных проектов. Формирование инвестиционного портфеля должно обеспечить:

- рост капитала;

- рост дохода;

- минимизацию инвестиционных рисков;

- достаточную ликвидность инвестиционного портфеля.

Система планирования инвестиционного портфеля финансовых инвестиций имеет назначение сформировать такой портфель производственных инвестиций, который будет способствовать максимальному росту финансовой устойчивости инвестора.

В связи с представленным анализом основными мероприятиями по повышению эффективности финансовых вложений АО «ВТБ Капитал Управление активами» можно предложить следующие:

- руководству АО «ВТБ Капитал Управление активами» необходимо оценивать качество работы самого управляющего, поскольку именно от его опыта, знаний, профессионализма зависит успех в достижении цели, то есть прироста стоимости активов в долгосрочной перспективе. Данное мероприятие помогает ответить на вопрос, насколько устойчиво проходит управление конкретным фондом, насколько оперативна реакция на сложившуюся ситуацию на фондовом рынке. Для этого в качестве подхода к оценке эффективности можно использовать сопоставление результатов проводимой работы по управлению с эталонными показателями, например с фондовыми индексами;

- в силу того, что процесс формирования, управления фондами и его оценки более трудоемкий, необходимо придерживаться активной стратегии управления, вести жесткий контроль за ПИФами в составе данных фондов;

- обратить внимание на юридических лиц с целью усиления сотрудничества с корпоративными инвесторами. В свою очередь, при определении маркетинговой политики следует не упускать тот факт, что потенциальные инвесторы при вложении своих средств обладают рядом инвестиционных предпочтений в принятии решения о вложении средств в ту или иную компанию, которая удовлетворяет предъявляемым требованиям;

- необходимо расширять линейку ПИФов в целях привлечения дополнительных клиентов. Здесь может быть использована возможность диверсифицировать вложения паевых фондов путем размещения средств, инвестирования в те отрасли, которые находятся на этапе своего развития;

- применение нового (системного) подхода к определению экономической эффективности управления ПИФами. Кроме того, необходимо учитывать показатель монотонности управляющим компаниям как фактор инвестиционной привлекательности паевого фонда.

Применение системного подхода к определению экономической эффективности инвестиционных проектов АО «ВТБ Капитал Управление активами» позволяет сформулировать следующие основные этапы:

1) постановка задачи формирования оптимального инвестиционного портфеля:

- выбор исследуемой системы и определение её границ,

- формулировка целей управления;

2) составление математической модели системы планирования инвестиционного портфеля, в том числе:

- определение параметров системы и управления и допустимых областей их изменения;

- формирование целевых функционалов для оценки соответствия поведения системы поставленным целям;

3) выбор метода решения задачи формирования оптимального инвестиционного портфеля;

4) прогнозирование движения системы: определение возможных альтернатив в зависимости от управляющих возможностей.

Решение оптимизационной задачи означает отыскание оптимальной альтернативы. Каждой альтернативе соответствует:

- единственное и чётко определённое состояние системы и его оценки по значению целевой функции. В этом случае считается, что принятие решения происходит в условиях определённости;

- несколько исходов, причём каждый из них имеет некоторую вероятность появления. Считают, что решение принимается в условиях риска;

- несколько исходов, для которых не определены вероятности появления или какие-либо предпочтения. В этом случае решение принимается в условиях неопределённости [16].

Формирование оптимального инвестиционного портфеля АО «ВТБ Капитал Управление активами» можно рассматривать как решение задачи в условиях неопределённости.

Помимо повышения эффективности управления ПИФами как коллективными инвестициями с точки зрения АО «ВТБ Капитал Управление активами», так же стоит отметить высокую роль самого рынка и государства в данном процессе.

Эффективность размещения финансовых ресурсов инвесторов, уровень доходности капитала и риск его использования во многом обусловлены финансовыми инструментами, которые может предложить рынок. В связи с этим существует проблема, связанная с ограниченной способностью фондового рынка. Значительными препятствиями для развития системы коллективных инвестиций являются низкая степень капитализации российского финансового рынка, нехватка производных финансовых инструментов и ликвидных ценных бумаг. Слабо развитый рынок производных инструментов не позволяет управляющим компаниям использовать инструменты для управления рисками и доходами. Существенную роль в развитии этих процессов необходимо разработать для:

- проведения сделок по секьюритизации, упрощая процедуры государственной регистрации выпуска ценных бумаг;

- обеспечения формирования благоприятного налогового климата для участников системы коллективных инвестиций,

- обеспечения широкого участия розничных инвесторов на финансовом рынке и защиты их инвестиций.

Существенным для эффективного функционирования системы коллективных инвестиций будет:

- создание государственного гарантийного фонда;

- использование различных механизмов компенсации;

- введение обязательного страхования профессиональной ответственности менеджера в управляющей компании паевого инвестиционного фонда.

Необходима комплексная государственная программа, которая включает в себя следующие функции: защита прав инвесторов, что позволяет повысить уровень активности населения, вовлечь в систему коллективные инвестиции, свободные денежные средства и обеспечить эффективное функционирование финансового рынка.

В свою очередь, эффективная система коллективных инвестиций позволяет:

- обеспечить рост валового внутреннего продукта;

- привлечь на внутренний финансовый рынок значительный объем долгосрочных финансовых ресурсов, необходимых для инновационного экономического развития;

- защищать права инвесторов посредством создания гарантийных механизмов компенсации.

Все это способствует устойчивому развитию финансовой системы России.

Также проблема увеличения инвестиционного потенциала ПИФов может быть решена путем участия управляющих компаний в реализации социально значимых инвестиционных проектов государства, реализуемых через механизмы государственно-частного партнерства, что, в свою очередь, не только улучшит использование финансовых ресурсов управляющей компании, но также будет независимой оценкой гарантии и максимальной эффективностью использования бюджета проекта. Дополнительным финансовым инструментом в рамках этого партнерства может стать вопрос об инфраструктурных облигациях и ипотечных ценных бумагах под государственные гарантии, которые позволят фондам наращивать ресурсную базу.

Следует отметить, что сбережения населения, накопленные через паевые инвестиционные фонды и негосударственные пенсионные фонды, позволяют долгое время формировать значительный капитал, поэтому привлечение экономически активного населения к системе коллективных инвестиций обеспечит реализацию и развитие национальной пенсионной системы.

Таким образом, для повышения эффективности финансовых вложений необходимо системное решение имеющихся проблем функционирования паевых инвестиционных фондов, как с точки зрения отдельной управляющей компании (АО «ВТБ Капитал Управление активами»), так и в целом по рынку. Это, в свою очередь, будет способствовать увеличению инвестиционной активности населения, привлечению значительных финансовых ресурсов в экономику и эффективному развитию российского финансового рынка в целом.

ЗАКЛЮЧЕНИЕ

В работе представлены теоретические и практические вопросы анализа эффективности финансовых вложений.

В теоретической части работы рассмотрены такие вопросы как:

- понятие финансовые инвестиций и их классификация;

- показатели эффективности финансовых вложений.

Систематизируя полученные результаты, можно сказать, что:

- под финансовыми инвестициями понимают портфельные инвестиции на фондовом рынке;

- чаще всего финансовые инвестиции осуществляются в виде портфеля – это соответствующий набор инвестиционных инструментов призван снизить риск вкладчика к минимуму и одновременно увеличить его доход к максимуму;

- основные показатели эффективности управления финансовыми инвестициями - коэффициенты Шарпа, Сортино, волатильность, коэффициент R2, α и β;

- в настоящее время финансовые институты и частные инвесторы имеют широкий спектр возможностей для оценки собственных вложений, основанные не только на информации об отдельных фондовых инструментах портфеля, но также и на показателях волатильности доходности рынков;

- проведена оценка эффективности деятельности по доверительному управлению открытыми и интервальными ПИФ в АО «ВТБ Капитал Управление Инвестициями», сделан вывод о довольно низкой эффективности управления открытыми и интервальными ПИФ в АО «ВТБ Капитал Управление Активами»;

- предложены мероприятия по повышению эффективности финансовыми инвестициями, которые касаются как управления ПИФами в АО «ВТБ Капитал Управление Активами», так и решения проблем инвестирования в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 27.12.2018) «О рынке ценных бумаг»

- Владимирова, Э.Э. Особенности понятий «инвестиционная деятельность» и «капитальные вложения» // Международный студенческий научный вестник. – 2015. – № 4-3. – С. 389-390.

- Еременко, О.В. Управление финансовыми инвестициями // Актуальные проблемы социально-гуманитарного и научно-технического знания. 2014. –№ 1 (2). –С. 35-36.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М.: КНОРУС, 2012. – 368 с.

- Зимин, В.А. Основные принципы и методы формирования инвестиционного портфеля предприятия // Теория и практика общественного развития. –2013. – № 4. – С. 227-229.

- Зиненко, А.В. Современные теории финансовых инвестиций/Зиненко А.В., Семенов С.С. // Финансы и кредит. – 2013. – № 25 (553). – С. 48-53.

- Крюков, П.А. Понятие финансовых инвестиций на международном валютном рынке // Вестник Томского государственного университета. Экономика. – 2016. – № 3 (35). – С. 124-134.

- Огородников В. И. Инвестиционная политика: Учебное пособие / В.И. Огородников, В. М. Алферов, И.В. Брызгалова, Т. В. Гурунян, Н. С. Епифанова, Т.Г. Скурихина, С. Н. Чирихин. – Новосибирск: СИУ РАНХиГС, 2014. – 226 с.

- Пенюгалова, А.В. Диалектика понятий «финансовые инвестиции» и «спекуляции» на финансовом рынке // Финансы и кредит. – 2014. – № 23 (599). – С. 2-11.

- Полтева, Т.В. Анализ финансовых инструментов инвестирования: соотношение риска и доходности // Карельский научный журнал. – 2013. – № 4. – С. 33-36.

- Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. – М. : ИНФРА-М, 2017. – 512 с.

- Тронин, С.А. Особенности управления финансовыми инвестициями предприятия // Поиск (Волгоград). – 2016. – № 3 (5). – С. 28-30.

- Финансы. Под ред. Грязновой А.Г., Маркиной Е.В. 2-е изд., перераб. и доп. – М.: 2012. – 496 с.

- Чалдаева, Л. А. Рынок ценных бумаг : учебник для академического бакалавриата / Л. А. Чалдаева, А. А. Килячков. – 5-е изд., перераб. и доп. – М. : Издательство Юрайт, 2015. – 341 с.

- Бланк, И.А. Финансовый менеджмент: учебник. URL: http://www.be5.biz/ekonomika/f013/toc.htm (дата обращения: 10.04.2019)

- Ерыгина Н. С. К вопросу об оценке эффективности паевых инвестиционных фондов в России // Juvenis scientia. 2015. №1. URL: https://cyberleninka.ru/article/n/k-voprosu-ob-otsenke-effektivnosti-paevyh-investitsionnyh-fondov-v-rossii (дата обращения: 10.04.2019).

- Национальная лига управляющих URL: http://www.nlu.ru/stat-scha.htm (дата обращения: 10.04.2019)

- Официальный сайт АО «ВТБ Капитал Управление активами» URL: http://www.vtbcapital-am.ru/ (дата обращения: 10.04.2019)

- Паевые инвестиционные фонды. Информационный ресурс Investfunds URL: http://pif.investfunds.ru/ (дата обращения: 10.04.2019).

- Семенкова, Е.В. Операции с ценными бумагами: учебник. URL:https://books.google.ru/books?isbn=5040324456 (дата обращения: 10.04.2019)

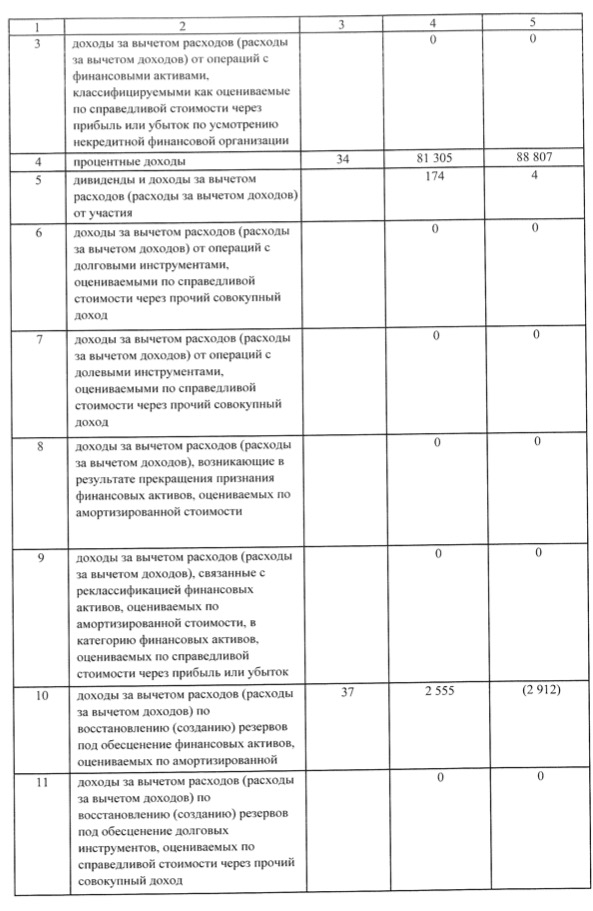

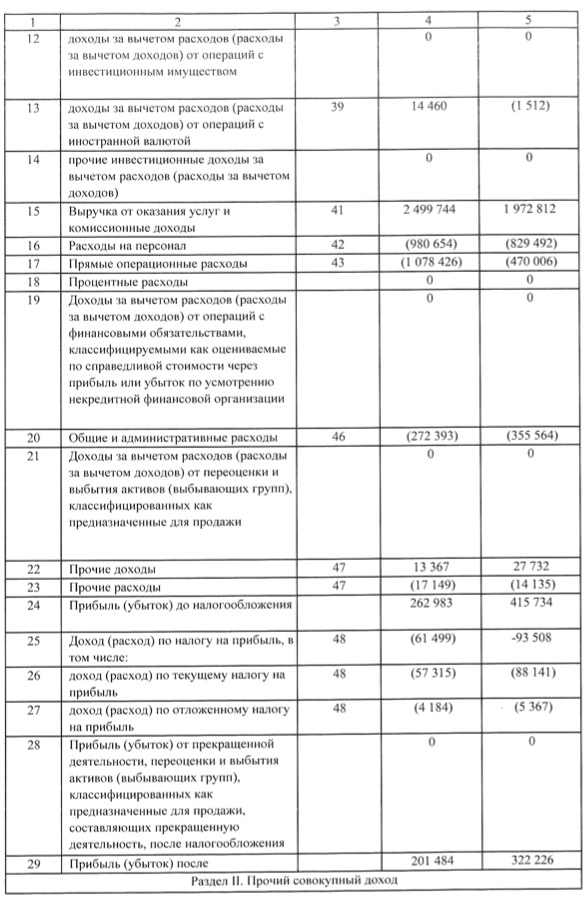

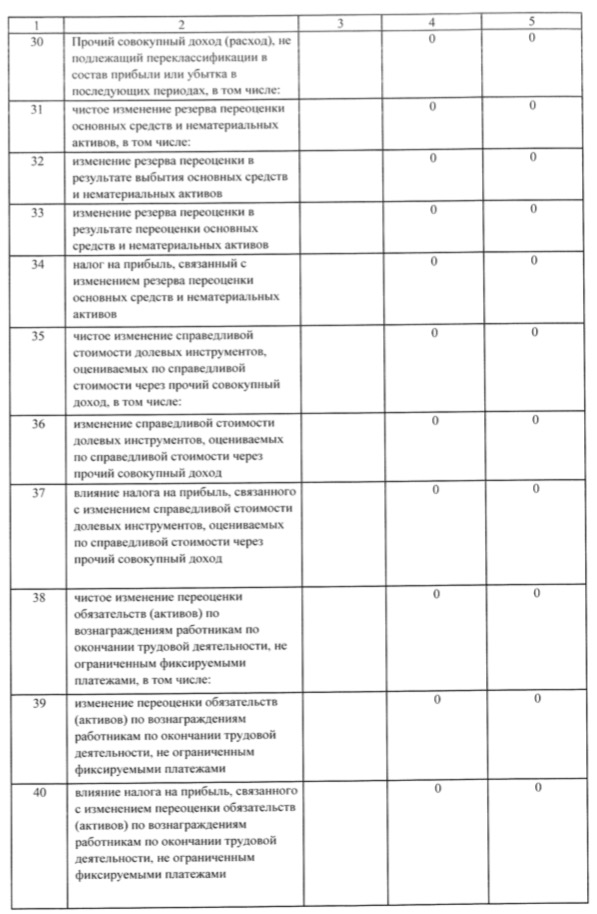

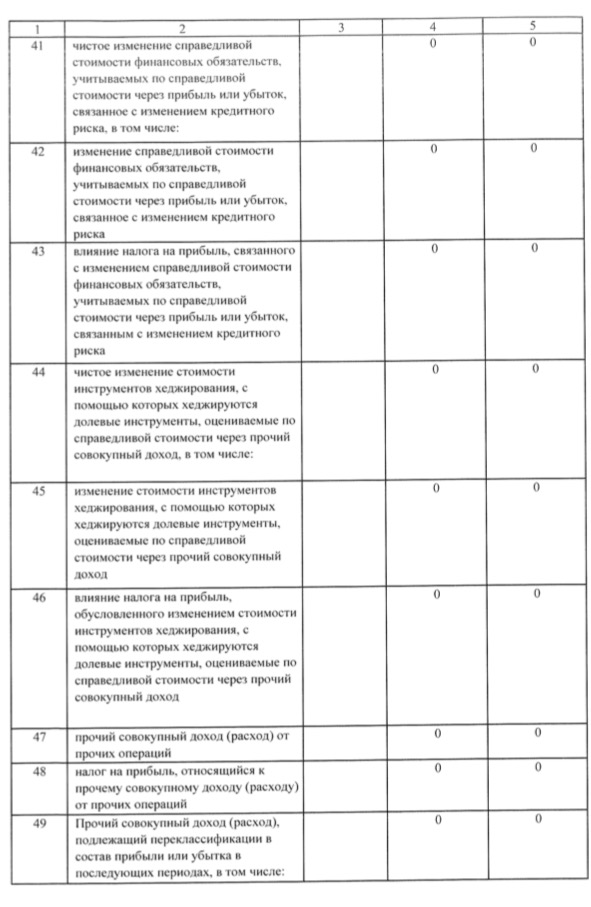

ПРИЛОЖЕНИЯ

Приложение 1

Финансовая отчетность АО «ВТБ Капитал Управление активами» за 2018 г.

- Упрвление формированием затрат на предприятии

- Менеджмент. Менеджмент человеческих ресурсов.

- Местное самоуправление в РФ: тенденции и перспективы развития.

- Анализ финансового состояния организации по данным отчетности ООО «Перспектива»

- ОБОРОТНЫЕ СРЕДСТВА НА ПРЕДПРИЯТИИ

- Исправительные учреждения и особенности отбывания наказания

- Значение и место корпоративной культуры в организациях в современных условиях, ее влияние на эффективность

- Управление оборотными средствами на предприятии (Оборотные активы предприятия: экономическая сущность, понятие и виды)

- Понятие и признаки преступления

- Понятие и признаки преступления

- Кража: понятие и виды

- Коммерческий подкуп: понятие и сущность