Анализ эффективности формирования портфеля ценных бумаг коммерческого банка на примере ПАО «СБЕРБАНК РОССИИ»

Содержание:

ВВЕДЕНИЕ

Банковская система является одной из важнейших и неотъемлемых составных частей экономической системы страны. Без эффективной и стабильной банковской системы невозможно достижение основных целей экономического развития государства, к которым относятся:

• обеспечение необходимых темпов экономического роста;

• поддержание оптимального уровня занятости населения;

• стабильность цен;

• социальная защита населения.

Финансовый рынок в целом является совокупностью нескольких рынков и его основными функциями являются трансформация свободных ресурсов в капитал, ускорение и повышение эффективности экономических процессов. Финансовый рынок обеспечивает доступность денежных ресурсов для всех участников экономической системы государства.

В зависимости от экономического содержания операций, в составе финансового рынка выделяются денежный рынок и рынок капиталов. В свою очередь рынок капиталов делится на кредитный рынок и рынок ценных бумаг (фондовый рынок).

Рынок ценных бумаг является важной сферой формирования источников экономического роста, концентрации и распределения инвестиционных ресурсов. Коммерческие банки, в рамках реализованной в России концепции универсализации деятельности банков, играют важнейшую роль на рынке ценных бумаг. Это обусловлено их основными функциями – способностью аккумулировать свободные денежные средства и потребностью их размещения в виде кредитных и инвестиционных операций.

Коммерческие банки на рынке ценных бумаг могут выступать в различных качествах:

1) как эмитенты ценных бумаг (акций, облигаций, векселей, депозитных и сберегательных сертификатов);

2) как инвесторы, осуществляя вложения в ценные бумаги;

3) как профессиональные участники рынка, предоставляя своим клиентам брокерские, дилерские, доверительные, расчетно-кассовые, депозитарные, клиринговые и другие услуги.

Осуществляя операции на рынке ценных бумаг, коммерческие банки преследуют различные цели инвестирования. При этом основным способом, позволяющим банкам эффективно оценивать и управлять доходностью и рисками вложений, является портфельное инвестирование.

Особенности процессов портфельного инвестирования российских банков на внутреннем рынке облигаций, методы и способы формирования портфелей, управления рисками инвестирования, являются предметом курсовой работы. Объектом исследования выступает деятельность ПАО «Банк «Санкт-Петербург» по формированию и управлению собственным портфелем облигаций на внутреннем долговом рынке.

Основной целью курсовой является изучение особенностей и практических методов осуществления отечественными банками инвестиционных операций на рынке облигаций, учитывая реальные характеристики российского рынка и условия нестабильной экономики.

Для достижения указанной цели необходимо последовательно решить следующие задачи:

- изучение теоретических основ и методов портфельного инвестирования в целом;

- исследование специфики осуществления инвестиционной деятельности банками;

- изучение процесса инвестирования на долговом рынке в ПАО «Банк «Санкт-Петербург»;

- сбор и обработка данных, осуществление практических расчетов и сравнительный анализ результатов применение разработанного метода формирования портфеля.

ГЛАВА 1. ПОРТФЕЛЬНОЕ ИНВЕСТИРОВАНИЕ

1.1 Понятие и виды портфелей ценных бумаг

Портфельное инвестирование - это вложение средств в совокупность различных финансовых инструментов с целью извлечения определенного уровня доходности при заданных ограничениях по риску и ликвидности портфеля. Совокупность ценных бумаг и составляет портфель. Инвестиционный портфель обеспечивает новое инвестиционное качество и позволяет получить такие характеристики при комбинации различных ценных бумаг, которые нельзя получить при инвестировании в отдельные финансовые инструменты.

Доходы по портфельным инвестициям представляют собой суммарную прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. При этом возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формированием новых в соответствии с пожеланиями инвесторов. Главной целью формирования инвестиционного портфеля является подбор наиболее доходных и безопасных объектов инвестирования. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

-

-

-

- обеспечение высоких темпов роста капитала в долгосрочной перспективе;

- обеспечение высокого уровня дохода в текущем периоде;

- обеспечение минимизации инвестиционных рисков;

- обеспечение достаточной ликвидности инвестиционного портфеля.

-

-

Перечисленные цели формирования инвестиционного портфеля в значительной степени являются альтернативными – достижение всех целей одновременно невозможно. Это противоречит основополагающей закономерности инвестирования: риск инвестиций прямо пропорционален их доходности. Альтернативный характер целей инвестирования определяет различия политики финансового инвестирования, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Классификация типов инвестиционных портфелей осуществляется по различным признакам. Наиболее распространенные признаки определения типов портфелей:

- по целям формирования инвестиционного дохода;

- по уровню инвестиционного риска;

- по видам финансовых инструментов инвестирования;

- по уровню ликвидности;

- по инвестиционному периоду;

- по условиям налогообложения инвестиционного дохода и т. д.

Общим для всех способов классификации является итоговая оценка основной характеристики портфеля: соотношение доходности и риска.

В зависимости от целей формирования инвестиционного портфеля выделяют два основных типа портфеля:

- портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);

- портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста).

При этом портфель не рассматривается как некая однородная совокупность, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода[1].

Достаточно распространена классификация портфелей по видам в зависимости от базового соотношения риска и доходности инвестирования для конкретного инвестора. При этом выделяются три основных типа, которые в общем характеризуют выбранную инвестором стратегию инвестирования (см. Таблицу 1.).

Таблица 1

Виды инвестиционных портфелей в зависимости от базовых соотношений риска и доходности инвестирования.

|

Вид портфеля |

Тип инвестора |

Цели инвестирования |

Степень риска |

Тип ценных бумаг |

|

Консервативный (надежный, но приносит мало дохода) |

Консервативный инвестор (надежность инвестиций ценит выше доходности) |

Достижение доходности выше, чем по банковским вкладам, защита от инфляции |

Низкая |

Портфель состоит преимущественно из государственных ценных бумаг, акций и облигаций крупных и стабильных компаний |

|

Умеренный (характеризуется средней степенью доходности при умеренном риске) |

Умеренный инвестор (пытается соблюсти разумный баланс между риском и доходностью, проявляет осторожную инициативу) |

Долговременное инвестирование с целью увеличения капитала |

Средняя |

Небольшую долю в портфеле занимают государственные ценные бумаги, подавляющую – ценные бумаги крупных и средних стабильных компаний |

|

Агрессивный (рискованный, но способен приносить большие доходности) |

Агрессивный инвестор (классический спекулянт, готов идти на риск ради высокой доходности, быстрый на принятие решений) |

Возможность быстрого роста вложенных средств |

Высокая |

Портфель состоит в основном из высокодоходных, «неоцененных» рынком акций небольших, но перспективных компаний, венчурных компаний и т.д. |

1.2 Принципы формирования портфеля ценных бумаг

Как правило, при формировании портфеля ценных бумаг инвестор стремится к тому, чтобы его инвестиции отвечали определенным условиям, например:

-

-

-

- безопасность вложений (защищенность инвестиций от потрясений на рынке инвестиционного капитала);

-

-

- стабильность получения дохода;

- ликвидность вложений, то есть их способность быстро и без существенных потерь в цене и издержек превращаться в наличные деньги.

Но, как отмечалось выше, одновременное соблюдение всех трех условий практически невозможно. Поэтому неизбежен компромисс и главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора.

Для того, чтобы максимально эффективно сформировать и управлять портфелем, инвестору необходимо учитывать ряд положений о взаимосвязи риска и доходности и использовать методы, достаточно широко применяющиеся в практике инвестирования:

- Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

- Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например, минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

- Оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер.

Таким образом, основная задача инвестора при формировании портфеля – определение пропорций между ценными бумагами с различными типами свойств. Существует набор принципов, соблюдение которых позволяет максимально эффективно реализовать эту задачу. Например, для построения классического консервативного портфеля такими принципами являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода. Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, многие инвесторы удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации. Диверсификация вложений - основной принцип портфельного инвестирования. Применительно к инвестициям это означает - не вкладывайте все средства в одни бумаги, каким бы выгодным это не казалось.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга типов и отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Максимального сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, т.е. возникает эффект излишней диверсификации, который необходимо избегать. Излишняя диверсификация может привести к отрицательным результатам, например:

-

- невозможность качественного портфельного управления;

- покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

- рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ и т.д.);

- высокие издержки по покупке небольших партий ценных бумаг и т.д.

Принцип достаточной ликвидности. Он состоит в том, чтобы

поддерживать долю быстрореализуемых активов в портфеле не ниже ределенного уровня. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения[2].

1.3 Этапы формирования портфеля ценных бумаг

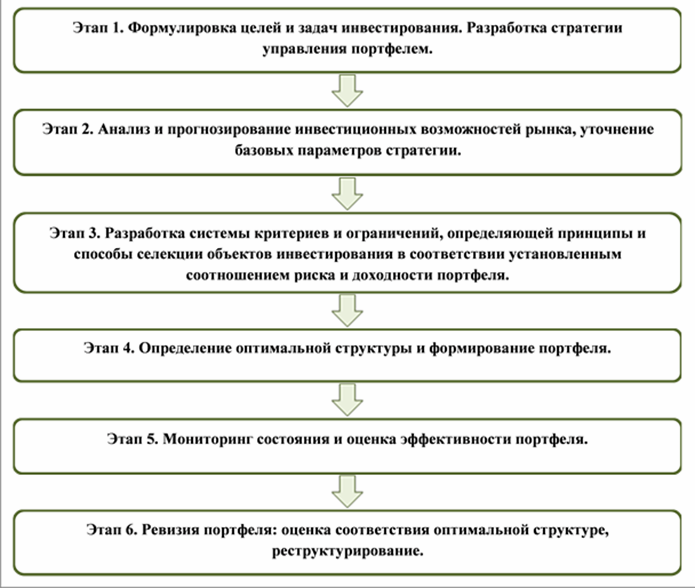

Выделяют несколько ключевых этапов формирования и управления портфелем ценных бумаг:

- Определение инвестиционных целей и типа портфеля.

- Определение стратегии управления портфелем.

- Проведение анализа ценных бумаг и формирование портфеля.

- Оценка эффективности портфеля.

- Ревизия портфеля.

Последовательная реализация этих этапов позволяет оптимальным образом организовать процесс портфельного инвестирования. Содержание этапов формирования портфеля:

Первый этап – определение инвестиционных целей.

Перед определением целей инвестирования исследуется характер источника средств для инвестирования: срочность, стабильность с точки зрения востребованности, альтернативные варианты использования и др.

Основными целями могут быть: безопасность вложений, их доходность, рост капитала. Приоритет тех или иных целей определяет тип портфеля.

Второй этап - определение стратегии управления портфелем.

Совокупность применяемых в процессе управления портфелем методов и технологий представляет собой стратегию управления портфелем. Стратегии могут быть охарактеризованы как активная, пассивная или сбалансированная (смешанная).

Пассивная стратегия инвестирования представляет собой создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Очень распространен класс пассивных инвестиционных стратегий на основе следования какому-либо индексу. При этом портфель отражает движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг, повторяя его структуру. Такой подход к управлению портфелем позволяет сократить затраты на анализ, так как в данном случае требуется только анализ общей тенденции рынка, а не каждого эмитента по отдельности.

Активная стратегия управления портфелем ценных бумаг подразумевает постоянное изменение структуры портфеля с целью достижения дополнительной прибыли за счет игры на волатильности рынка. Для игры на волатильности рынка используются как «собственные» активы портфеля, так и сделки без покрытия (маржинальные сделки).

Маржинальные сделки – это сделки с активами, собственником которых является брокер, т.е. с активами, взятыми взаймы Использование активной стратегии управления портфелем сопряжено с повышенным риском инвестирования.

Смешанная портфельная стратегия управления портфелем ценных бумаг представляет собой синтетическое объединение представленных выше методов.

Выбор метода управления портфелем зачастую зависит от сложившейся конъюнктуры рынка ценных бумаг. Если рынок имеет явно выраженный тренд, то большинство управляющих выберут активный метод управления портфелем, а если рынок хаотически движется вокруг одного уровня, то зачастую пассивный метод будет более предпочтителен, так как не требует высоких затрат со стороны организатора управления и управляющего.

Третий этап - проведение анализа инвестиционных возможностей, предоставляемых рынком ценных бумаг и формирование портфеля. Традиционно выделяется две основных группы методов анализа инвестиционных возможностей финансовых инструментов -

фундаментальный и технический анализ.

Фундаментальный анализ основывается на изучении общей экономической ситуации, состояния отраслей экономики, положения отдельных предприятий и компаний, чьи ценные бумаги обращаются на рынке. Это дает возможность решать вопрос, какие ценные бумаги являются инвестиционно привлекательными, а какие утратили свой потенциал. Технический анализ связан с изучением динамики цен на отдельные финансовые инструменты, то есть результатов взаимодействия спроса и предложения. Технический анализ, в отличие от фундаментального, не предполагает изучения экономических явлений. Технические специалисты изучают биржевую статистику, выявляют тенденции изменения курсов фондовых инструментов и предсказывают будущее движение цен.

При формировании портфеля производится отбор конкретных финансовых инструментов для включения их в портфель на основе результатов анализа ценных бумаг и с учетом целей конкретного инвестора. Результатом этого является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных ценных бумаг.

Четвертый этап - оценка эффективности портфеля. На данном этапе осуществляется оценка эффективности портфеля с точки зрения фактически полученного дохода и риска, и сопоставления полученных результатов с изначально определенными целями инвестирования. Для этого рассчитываются показатели доходности и надежности портфеля и сопоставляются с принятыми критериями его эффективности.

Используются различные подходы к оценке эффективности:

-

- исчисление специальных показателей (коэффициент Шарпа, коэффициент Трейнора и др.);

- расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»;

- статистические методы (корреляционный анализ и т. д.);

- факторный анализ;

- методы искусственного интеллекта и др.

Пятый этап - ревизия портфеля. Портфель подлежит периодической ревизии, с тем, чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также заявленными целями инвестирования. Институциональные инвесторы проводят ревизию своих портфелей довольно часто, нередко - ежедневно.

1.4 Критерии эффективности портфеля ценных бумаг

Понятие эффективности портфеля является ключевым в современной теории портфельного инвестирования.

Эффективный (оптимальный) портфель – это портфель, который обеспечивает минимальный риск при заданной величине доходности и максимальную отдачу при заданном уровне риска. Та часть риска портфеля, которая может быть устранена путем диверсификации, называется диверсифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Если портфель состоит из более чем двух ценных бумаг, то для любого заданного уровня доходности существует бесконечное число портфелей, или, иными словами, можно сформулировать бесконечное количество портфелей, имеющих одну и ту же доходность. Тогда задача инвестора сводится к следующему: из всего бесконечного набора портфелей с ожидаемой доходностью E(rn) необходимо найти такой, который обеспечивал бы минимальный уровень риска. Иными словами, можно задачу инвестора свести к следующему: необходимо найти минимальное значение дисперсии портфеля при заданных начальных условиях:

(1)

(1)

(2)

(2)

(3)

(3)

Для решения задачи нахождения эффективного портфеля, содержащего n ценных бумаг, необходимо первоначально вычислить:

а) n значений ожидаемой доходности E(ri), где i = 1, 2,…, n каждой ценной бумаги в портфеле;

б) n значений дисперсий σi2 каждой ценной бумаги;

в) n(n-1)/2 значений ковариации σi2,j, где i,j = 1, 2,…, n.

Если подставить значения E(ri), σi и σi,j в выражения (1 – 3), то выясняется, что в этих уравнениях неизвестными оказываются только величины Wi – ―веса‖ каждой ценной бумаги в портфеле. Следовательно, задача формирования оптимального портфеля из n ценных бумаг по сути дела сводится к следующему: для выбранной величины ожидаемой доходности Е* инвестор должен найти такие значения Wi, при которых риск инвестиционного портфеля становится минимальным. Иначе говоря, для выбранного значения Е* инвестор должен определить, какие суммы инвестиционных затрат необходимо направить на приобретение той или иной ценной бумаги, чтобы риск инвестиционного портфеля оказался минимальным.

ГЛАВА 2. БАНКОВСКИЙ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Оценка применимости классических моделей и методов формирования портфеля

Анализ использования классических теорий и методов в процессе инвестирования на российском рынке облигаций выявил ряд существенных сложностей, не позволяющих эффективно использовать эти методы в повседневной практике. В качестве основных причин этого можно привести следующие факторы:

- Очень низкая ликвидность торгов долговыми финансовыми инструментами на внутреннем рынке.

Для корректного применения практически всех классических или современных методов построения эффективного портфеля необходим расчет ряда количественных характеристик рынка ценных бумаг:

-

-

- ожидаемая доходность (E(r)) финансового инструмента. Предполагается, что этот показатель рассчитывается как математическое ожидание цены (или доходности) финансового инструмента на основании исторических данных. При этом также предполагается, что изменения (колебания) исследуемого показателя подчиняются закону нормального распределения;

- среднеквадратичное отклонение (

) и дисперсия (

) и дисперсия ( 2) цены или доходности как показатель рискованности финансового инструмента.

2) цены или доходности как показатель рискованности финансового инструмента.

-

Низкая ликвидность рынка не позволяет достоверно рассчитывать такие статистические показатели, как математическое ожидание и дисперсия. Более того, низкая ликвидность обусловлена не только низким объемом сделок, но и их неравномерностью (эпизодичностью), что критически важно для расчета показателей.

В Таблице 2 представлены типичные результаты торгов облигациями на Московской Бирже.

Таблица 2

Анализ результата торгов корпоративными облигациями в основном режиме фондовой секции Московской Биржи за период с 04.06.2018 г. по 11.06.2018 г.

|

Количество выпусков в обращении |

1000 |

|

Количество выпусков, по которым зарегистрированы сделки за период |

244 |

|

доля в общем количестве выпусков, % |

24.40% |

|

Номинальный объем выпусков в обращении, млн. рублей |

6 088 027 |

|

общий объем торгов за период, млн. рублей |

55 123 |

|

доля в объеме выпуска, % |

0.91% |

|

объем по рыночным сделкам за период, млн. рублей |

15 695 |

|

доля в объеме выпуска, % |

0.26% |

|

Взвешенный по объемам выпуска срок до погашения всех выпусков, лет |

2.64 |

|

Взвешенная по объемам выпуска дюрация всех выпусков, лет |

1.481 |

Из представленных данных видно, что за исследуемый период только по 24% допущенных к обращению выпусков в принципе были сделки. При этом оборот составил менее 1% от совокупного номинального объема выпуска облигаций.

Аналогичные данные для государственных облигаций представлены в Таблице 3.

Таблица 3

Анализ результата торгов облигациями федерального займа в основном режиме фондовой секции Московской Биржи за период с 04.06.2018 г. по 11.06.2018 г.

|

Количество выпусков в обращении |

37 |

|

Количество выпусков, по которым зарегистрированы сделки за период |

27 |

|

доля в общем количестве выпусков, % |

72.97% |

|

Номинальный объем выпусков в обращении, млн. рублей |

3 966 726 |

|

общий объем торгов за период, млн. рублей |

15 435 |

|

доля в объеме выпуска, % |

0.39% |

|

Взвешенный по объемам выпуска срок до погашения всех выпусков, лет |

3.75 |

|

Взвешенная по объемам выпуска дюрация всех выпусков, лет |

6.285 |

- Высокая волатильность торгов облигациями, в первую очередь в корпоративном и субфедеральном сегментах.

Высокая волатильность цен является следствием низкой ликвидности рынка. Причина отдельного упоминания этого качества рынка в том, что проявлением волатильности на внутреннем рынке облигаций является, в том числе, большое количество нерыночных отклонений цен – так называемых «выбросов». Следствием наличия «выбросов» являются сложности в реализации классических моделей управления портфелем, обусловленные следующими аспектами:

- хаотичные нерыночные отклонения цена на существенную величину ставят под сомнение гипотезу о нормальном характере распределения, лежащем в основе их колебаний. Это снижает достоверность статистических оценок (математическое ожидание, среднеквадратичное отклонение, дисперсия) и делает неэффективным использование большого класса методов портфельного инвестирования;

- «выбросы» существенно снижают качество рыночных индексов, рассчитываемых для рынка облигаций. Отсутствие наборов индексов, которые могут быть использованы для оценки характеристик «рыночного портфеля» (ожидаемой доходности (E(rp) и риска (

), бета-коэффициент (βi)), отсекают класс стратегий, построенных на основе классической модели CAPM.

), бета-коэффициент (βi)), отсекают класс стратегий, построенных на основе классической модели CAPM.

- Структура внутреннего рынка облигаций.

По сравнению со своими зарубежными аналогами, российский рынок облигаций является сравнительно «молодым». Кроме того, облигационный рынок естественным образом отражает и структурные особенности российской экономики. Некоторые данные по структуре рынка представлены в Таблице 4 и Таблице 5

Таблица 4

Отраслевая структура российского рынка корпоративных облигаций

|

Отрасль |

Количество эмитентов |

Количество выпусков |

|

Банки |

87 |

332 |

|

Коммунальные услуги |

2 |

3 |

|

Легкая промышленность |

3 |

4 |

|

Машиностроение |

17 |

23 |

|

Металлургия |

17 |

43 |

|

Нефть и газ |

12 |

67 |

|

Пищевая промышленность |

18 |

21 |

|

Прочее |

27 |

48 |

|

Ритэйл |

23 |

43 |

|

Сельское хозяйство |

3 |

3 |

|

Строительство |

25 |

44 |

|

Телекоммуникации |

7 |

29 |

|

Транспорт |

13 |

39 |

|

Финансовые и лизинговые услуги |

98 |

249 |

|

Химическая промышленность |

5 |

8 |

|

Энергетика |

13 |

44 |

|

370 |

1 000 |

Таблица 5

Срочная структура российского рынка корпоративных облигаций

|

Срок до погашения |

Количество выпусков |

Объем по номиналу, млн. руб. |

|

0-90 |

308 |

1 560 664 |

|

180-365 |

212 |

1 483 348 |

|

1 - 2 года |

120 |

724 786 |

|

2-3 года |

90 |

1 078 171 |

|

3-5 лет |

79 |

557 513 |

|

свыше 5 лет |

97 |

549 226 |

|

Просрочено |

94 |

136 293 |

|

1 000 |

6 090 000 |

Сравнительно небольшое количество эмитентов и выпусков, представленное на рынке, а также их непропорциональное отраслевой и срочное распределение, не позволяет в полной мере использовать модели, основанные на сравнении с «рыночным портфелем».

- Фундаментальные качества облигаций как долговых финансовых инструментов.

Еще одним фактором, затрудняющим использование на практике классических методов портфельного инвестирования, являются собственно фундаментальные свойства облигаций как долговых финансовых инструментов.

К числу конкретных свойств облигаций, усложняющих алгоритмы расчетов облигационных индексов, относятся:

Срочность облигаций. Так как облигации являются долговыми обязательствами – период их обращения ограничен сроком до погашения. Это усложняет алгоритмы расчета индексов, так как наличие конечного срока жизни и наступление даты погашения приводят к необходимости исключить облигации из базы расчета индекса, поэтому индексы облигаций - это индексы с переменным составом.

Фиксированный доход. По большинству видов облигаций предполагается периодическая выплата «купонного дохода». От процентной ставки или способа еѐ определения зависят такие показатели, как курс облигации и ее доходность к погашению. Кроме того, периодические выплаты меняют «грязную» цену облигаций, а сами выплаты необходимо учитывать, например, при построении индексов «возврата на инвестиции» или «капитализации».

Дополнительные опции. Финансовые конструкции большого количества облигационных выпусков содержат такие дополнительные опции, как «встроенный опцион put» (возможность предъявления к погашению в промежуточную дату, не дожидаясь даты погашения облигации), или «встроенный опцион call» (возможность выкупа эмитентом облигаций в промежуточную дату). Более того, к этим промежуточным датам привязана и возможность изменения (установления) эмитентом процентной ставки по купону. Все это значительно усложняет алгоритмы формирования индексов и оценок класса «рыночный портфель».

Срочная природа процентных ставок. Срочный характер долговых финансовых инструментов проявляется и в том факте, что даже при абсолютно неизменных внешних факторах воздействия, их доходность будет изменяться во времени. Это связано с фундаментальными принципами ценообразования процентных ставок (см. ниже). Соответственно, такие характеристики, как математическое ожидание или дисперсия, также будут меняться во времени, что противоречит предположениям классической теории портфельного инвестирования об относительном постоянстве ожидаемых доходности и риска портфеля[3].

2.2 Описание задачи и этапы формирования собственного портфеля облигаций банка (на примере ПАО «Банк «Санкт-Петербург»)

Не смотря на сложность практического применения теоретических моделей портфельного инвестирования, банки активно работают с облигациями. Более того, они являются одними из самых активных, наряду с пенсионными фондами, участников рынка.

При этом процесс формирования и управления портфелями организован в соответствии с общими принципами и логическими схемами управления: определение потребности и целеполагание – анализ и диагностика – разработка вариантов решений и выбор оптимального – реализация решения – оценка результатов и обратная связь.

На практике процесс формирования и управления портфелем содержит те же этапы, что и в теоретических рекомендациях.

Рисунок 2 - Алгоритм процесса формирования и управления портфелем ценных бумаг

Таким образом, в реальной практике банков задача формирования эффективного портфеля облигаций имеет вид экстремальной задачи поиск оптимального решения из множества допустимых решений. Или задачи оптимизации - нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств.

В любом случае, для решения задачи подобного рода, необходимо ее описать (разработать математическую модель) и определить ключевые параметры: целевую функцию и систему ограничений целевой функции. При этом указанные параметры должны максимально точно отражать реальные цели по доходности и ограничения по инвестиционным рискам, установленные банком.

2.3 Цели и задачи инвестирования. Определение стратегии формирования и управления портфелем

В качестве основных целей, которые преследуют банки при инвестировании на рынке облигаций, можно выделить следующие:

-

-

-

- получение дохода;

- обеспечение резерва ликвидности баланса;

- диверсификация рисков и управление структурой баланса.

-

-

При этом указанные цели не рассматриваются отдельно друг от друга, так как доходность, ликвидность и уровень риска одновременно являются неотъемлемыми качествами долговых финансовых инструментов.

В настоящее время существует ряд значимых особенностей российской банковской системы и финансового рынка, влияющих на операции банков с облигациями:

- подавляющее большинство банков формируют резерв ликвидности, который составляет до 20% валюты баланса. При этом практически отсутствуют альтернативные облигациям направления инвестирования резервов, способные приносить доход с учетом требований по риску и ликвидности; в условиях нестабильной экономики и не самых благоприятных прогнозов качество кредитных портфелей банков ухудшается. Облигационный рынок, на котором, как правило, обращаются обязательства наиболее кредитоспособных и эффективных предприятий, является для банков реальным способом диверсифицировать свои риски.

Резервный характер значительной доли средств, направляемых банками на долговой рынок, определяет их стратегию, с точки зрения соотношения риска и доходности, как умеренно-консервативную.

Умеренно-консервативная стратегия, с точки зрения видов используемых финансовых инструментов, предполагает инвестирование в государственные облигации и наиболее надежные выпуски субфедеральных и корпоративных облигаций. Обязательным условием при этом является возможность получения рефинансирования в Банке России под залог этих облигаций.

С точки зрения методов инвестирования, как правило, применяется смешанная, активно-пассивная стратегия. При этом значительный вес пассивной составляющей в операциях вызван не высокими издержками транзакций или отсутствием квалифицированного персонала. Практически все банки создают развитую внутреннюю инфраструктуру обеспечения операций на финансовых рынках: подразделения, осуществляющие исключительно управление портфельными инвестициями; специализированные учетные подразделения; обособленные группы риск- менеджмента. Дело в том, что неразвитая структура рынка с точки зрения количества инвесторов разных категорий приводит к очень низкой ликвидности вторичных торгов облигациями. Низкие коэффициенты оборачиваемости ограничивают возможности реструктуризации портфелей, в результате значительная часть позиций в портфелях банков приобретает характер удерживаемых до погашения (buy and hold – «купил и держи»).

2.4 Целевой критерий формирования портфеля облигаций

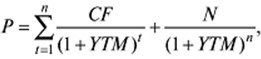

Одной из важнейших характеристик облигации, как финансового инструмента, является еѐ эффективная доходность к погашению.

Эффективная доходность к погашению (YTM) — это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между текущей стоимостью потока платежей по облигации и ее рыночной ценой. Расчет доходности к погашению осуществляется из следующего равенства:

(4)

(4)

где:

P – рыночная цена облигации;

CFt – платеж по облигации (купон) в момент времени t; N – выплата номинала облигации при погашении;

YTM – доходность к погашению облигации.

n – срок до погашения облигации.

Эффективная доходность к погашению является внутренней нормой доходности денежного потока по облигации. При этом предполагается, что реинвестирование всех купонных платежей по облигации осуществляется по той же ставке, по которой осуществляются первоначальные вложения.

Доходность к погашению исчисляется в процентах годовых. Именно этот показатель управляющие портфелем облигаций используют при построении кривых доходности, сравнении облигаций разного кредитного качества и срочности, оценки рискованности инвестиций.

Соответственно, доходность к погашению всего портфеля облигаций определяется как средневзвешенной величина доходности всех облигаций, составляющих портфель:

(5)

(5)

где

i - доходность портфеля,

M - количество "разных" облигаций,

YTM- доходность m-ой облигации к погашению,

Q - количество m-ой облигации в портфеле

В качестве целевого критерия формирования портфеля облигаций в подавляющем большинстве случаев устанавливается задача максимизации его средневзвешенной доходности к погашению. Решение этой задачи достигается подбором оптимального состава портфеля – определения количества или удельного веса различных выпусков облигаций. При этом обязательно соблюдение установленных ограничений по риску.

На практике целевой критерий формирования и управления портфелем облигаций сложнее, чем просто максимизация его средневзвешенной доходности к погашению. Как правило, устанавливается и нижняя граница этого показателя – минимально допустимый уровень доходности. Ограничение доходности портфеля снизу отражает как общий альтернативный характер процесса инвестирования, так и ряд специфических для конкретного банка или рынка моментов.

Можно выделить две основные группы факторов, которые учитываются при определении целевого критерия управления портфелем:

-

-

-

-

- группа внутренних факторов (финансовый аспект), которые обусловлены реализованной банком бизнес-моделью, особенностями его внутренней экономики, налогообложения, клиентской базы и др.;

- группа внешних факторов (рыночный аспект), которые связаны с особенностями рыночной среды и текущей конъюнктурой финансовых рынков.

-

-

-

- Финансовый аспект определения целевого критерия.

В процессе установления целей управления портфелем облигаций в банке часто учитываются факторы, связанные с особенностями его «внутренней экономики». Которая, в свою очередь, характеризует эффективность банковских операций и реализованной банком бизнес-модели в целом.

При анализе финансово-хозяйственной деятельности банка выделяется группа показателей, характеризующих эффективность управления рентабельностью активов. Например, следующие показатели:

Процентная маржа.

Данный показатель характеризует доходность процентных операций банка и представляет собой отношение разности процентных доходов и процентных расходов к средним остаткам доходных активов.

ПМ = (ПД + ПР) / ДА (6)

где:

ПД – процентные доходы;

ПР – процентные расходы;

ДА – средние остатки доходных активов банка;

ПМ – процентная маржа.

Процентная маржа отражает рентабельность процентных операций банка, способность персонала банка эффективно управлять доходными активами.

Процентный спрэд.

Данный показатель отражает обобщенную эффективность операций банка и может быть рассчитан по формуле:

ПС = ПД/ДА – ПР/ПлП (7)

где:

ПС – процентный спрэд;

ПД – процентные доходы;

ДА – средние остатки доходных активов;

ПР – процентные расходы;

ПлП – средние остатки платных пассивов.

Процентный спрэд учитывает не только доходность проводимых активных операций, но и стоимость привлеченных для проведения этих операций ресурсов. Он также характеризует рентабельность процентных операций банка.

Непроцентная маржа

Рассчитывается как сумма операционных и комиссионных доходов за минусом операционных и комиссионных расходов, отнесенная к средним остаткам балансовых активов или как отношение разности непроцентных доходов и непроцентных расходов к средним остаткам балансовых активов:

НМ = (НД – НР)/Аср = НД/Аср – НР/Аср (8)

где:

НД – непроцентные доходы;

НР – непроцентные расходы;

Аср – средние остатки активов-брутто.

Непроцентная маржа, как правило, имеет отрицательное значение.

Мертвая точка доходности, или точка безубыточности

С помощью этого показателя оценивается фактическая внутренняя стоимость операций банка по размещению привлеченных ресурсов. Он рассчитывается как общая сумма расходов банка, не покрытых комиссионными и другими непроцентными доходами, отнесенная к доходным активам.

Мт = (Робщ – НД) / ДАср * 100 (9)

где:

Мт – мертвая точка доходности;

Робщ – сумма расходов банка;

НД – непроцентные доходы;

ДАср – средние остатки доходных активов.

Мт – та минимальная ставка доходности доходных активов, при которой прибыли уже нет, но еще нет и убытков.

Достаточно часто целевой критерий управления портфелем облигаций устанавливается с учетом показателей рентабельности активов банка. Например,: минимально допустимый уровень процентной маржи или уровень доходности операций в абсолютном выражении, привязанный к какой-либо группе пассивов банка.

- Рыночный аспект определения целевого диапазона доходности и методов отбора облигаций.

В реальной практике внутренние, финансовые ориентиры доходности портфеля облигаций зачастую бывают недостижимы и выступают в качестве общих уровней, характеризующих масштаб процентных ставок[4].

На протяжении длительного времени существует достаточно существенная разница уровней процентных ставок на рынке облигаций и на рынке коммерческих кредитов банков. И сравнение в данном случае не в пользу рынка облигаций. Возможна ситуация, когда доходности облигаций превышают процентные ставки по кредитам аналогичной срочности и схожего кредитного качества заемщиков, но это происходит в периоды острых кризисов на рынке. Длятся такие периоды времени не долго, характеризуются агрессивными сокращениями портфелей (продажами облигаций) и принимать их во внимание с точки зрения формирования портфеля могут очень редкие управляющие портфелями.

Причины такого расхождения уровней ставок по кредитам и облигациям вызваны как изначально различной природой финансовых инструментов, так и особенностями внутреннего рынка:

- ликвидность публичных торгов. Облигации являются эмиссионными ценными бумагами и в подавляющем большинстве свободно обращаются на вторичном рынке. Процедура переуступки требования по кредиту несоизмеримо сложнее;

- доступ к рефинансированию. Процедура предоставления Банком России рефинансирования под залог облигаций также существенно проще, чем под требования по нерыночным активам (кредитам);

- кредитное качество. Как правило, большинство эмитентов облигаций – крупные публичные компании сравнительно высокого кредитного качества: более 75% эмитентов облигаций имеют кредитные рейтинги. Кроме того, значительные объемы выпуска, обеспечивающие высокую ликвидность, могут позволить себе только крупные компании;

- структурные особенности рынка. Структура российского рыка банковских услуг пока характеризуется низкой степенью конкуренции и, наоборот, высокой степенью концентрации на уровне крупных, в первую очередь государственных, банков. Аналогичной структурой обладает и нефинансовый сектор. В этих условиях частные инвесторы, пенсионные фонды и большинство банков не могут приобрести долговые обязательства таких компания, как Газпром, Роснефть, ФСК, РЖД, Норильский Никель, иначе, чем на рынке облигаций;

- особенности банковской деятельности. Как было указано выше, банки активно используют облигационный рынок для размещения резервов ликвидности, управлением срочной структурой баланса и диверсификации рисков. На практике это означает наличие постоянного спроса на облигации со стороны банков, что ограничивает процесс выравнивания уровней ставок на рынке облигаций и рынке кредитов.

В Таблице 6 приведены данные Банка России, характеризующие средние уровни ставок по кредитам в конце 2017 года – начале 2018 г. При этом надо добавить, что средний уровень процентной маржи банков, с долгосрочной перспективы, колеблется вокруг 5% годовых.

Таблица 6

Средний размер процентных ставок по кредитам и депозитам физических и юридических лиц за период октябрь 2017 г. – март 2018 г. (данные Банка России).

|

Операции |

Срок |

окт.18 н |

оя.18 д |

ек.17 я |

нв.18 ф |

ев.18 м |

ар.18 |

|

Кредиты физическим лицам |

до 1 года |

25% |

25% |

25% |

29% |

29% |

27% |

|

свыше 1 года |

18% |

18% |

18% |

23% |

24% |

25% |

|

|

Кредиты нефинансовым организациям |

до 1 года |

11% |

12% |

17% |

20% |

18% |

18% |

|

свыше 1 года |

13% |

13% |

14% |

17% |

17% |

17% |

|

|

Депозиты физических лиц |

"до востребования" |

2% |

3% |

7% |

6% |

5% |

4% |

|

до 1 года |

9% |

9% |

14% |

16% |

14% |

13% |

|

|

свыше 1 года |

9% |

10% |

14% |

15% |

14% |

13% |

|

|

Депозиты нефинансовых организаций |

до 1 года |

8% |

9% |

14% |

15% |

13% |

13% |

|

свыше 1 года |

9% |

10% |

13% |

14% |

14% |

13% |

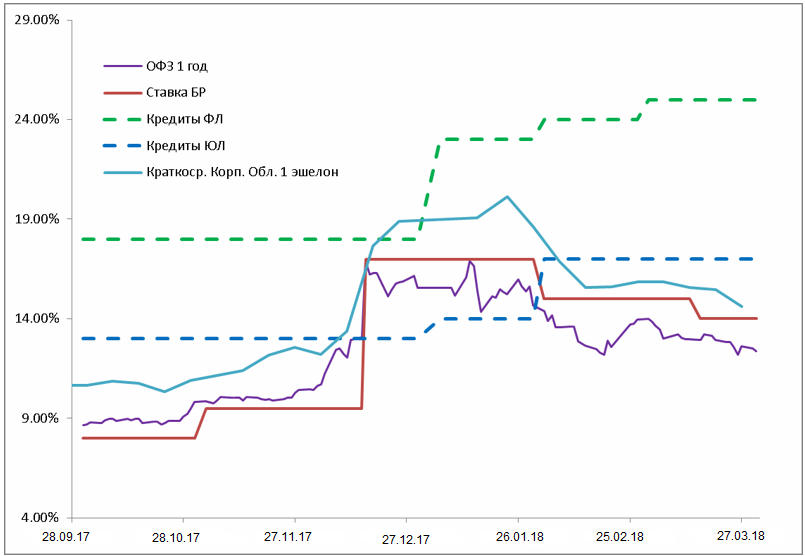

В Таблице 7 приведена динамика ключевой ставки Банка России (минимальной установленной ставке по ломбардным аукционам на срок 7 дней – см. ниже), а на Рисунке 3 представлена сравнительная динамика основных видов процентных ставок по активным операциям банков.

Таблица 7

Уровень ключевой ставки Банка России за период июль 2017 г. – март 2018 г.

|

Ключевая ставка Банка России (минимальная ставка по 7-ми дневному РЕПО) |

|

|

с 28.07.2017 года |

8.00% |

|

с 01.11.2017 года |

9.50% |

|

с 16.12.2017 года |

17.00% |

|

с 02.02.2018 года |

15.00% |

|

с 16.03.2018 года |

14.00% |

Рисунок 3 - Соотношение и динамика основных процентных ставок за период октябрь 2017 г. – март 2018 г.

Интересно отметить, что на Рисунке 5 отражен именно кризисный период, когда временно изменилось соотношения основных ставок по активным операциям банков. Шоковое повышение Банком России ключевой ставки, имеющее целью ослабить валютный кризис, вызвало рост всех ставок. При этом, в соответствии с высокой ликвидностью, ставки по рыночным инструментам отреагировали быстрее кредитов. На некоторое время ставки доходности по облигациям, в первую очередь корпоративным, превысили ставки по кредитам, включая ссуды физическим лицам. Также интересен тот факт, что с момента экстремального повышения ключевой ставки спрэд доходности государственных облигаций к ключевой ставке перешел в отрицательную область. Но это уже является отражением других процессов на рынке: ожидание участников динамичного снижения ставок в будущем и некоторое изменение состава инвесторов.

Обобщая данные раздел, можно отметить, что при определении целевого критерия формирования портфеля на рынке облигаций, банки в первую очередь учитывают рыночные аспекты ценообразования. Помимо особенностей собственно рынка облигаций, не в последнюю очередь это обусловлено безальтернативным характером этих инвестиций для банков.

2.5 Оценка эффективности управления портфелем: алгоритмы и периодичность

Оценка эффективности - этап в процессе управления портфелем, который сложно переоценить. С одной стороны, он является неким «итогом», конечной фазой цикла управления портфелем облигаций. На основании этой оценки принимаются решения о развитии или сокращения объема операций на рынке долговых финансовых инструментов; о трансформировании бизнеса, выделении и закрытия определенных направлений; степени профессионализма и мотивации управляющих.

В то же время эта фаза является начальной для следующего цикла, т.к. результаты оценки призваны обозначить правильность выбранной управляющим портфеля стратегии и тактики управления, ее реализации, а также служат информацией для корректировки ошибок и формирования более эффективных методов управления. Таким образом, оценка эффективности управления портфелем активов является одной из ключевых фаз всего цикла и от качества ее проведения зависит окончательный результат. В связи с этим выбор способа проведения оценки эффективности управления портфелем имеет принципиальное значение.

Существующая инвестиционная практика предлагает множество способов, критериев оценки эффективности управления портфелем. При этом их наибольшая часть применима исключительно к оценке фондовых портфелей. При этом активно используются концепции «рыночного портфеля», оценка волатильности цен как меры риска.

Среди методик, которые могут быть адаптированы к портфелю облигаций, можно выделить две, достаточно широко распространенные, методики измерения эффективности управления портфелями: доходность, взвешенная по деньгам (MWY), и доходность, взвешенная по времени (TWR).

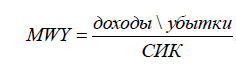

Доходность, взвешенная по деньгам – MWY (Money Weighted Yield).

Эта доходность расчитывается, как отношение доходов\убытков к среднеинвестируемому капиталу.

(10)

(10)

где СИК – средний инвестированный капитал за период (вложенные средства).

Этот показатель показывает: насколько успешны были вложения по данному портфелю в заданном периоде.

Основная особенность доходности MWY: она не учитывает распределение инвестируемых средств во времени. Очевидно, что одна удачная сделка в начале периода может предоставить управляющему свободные денежные средства до конца рассматриваемого периода, которые могут принести дополнительную прибыль, не учитываемую в данном портфеле.

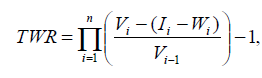

Доходность, взвешенная по времени – Time Weighted Return (TWR).

Этот метод оценивает функционирование портфеля в течение определенного периода времени. С его помощью определяется доход на одну денежную единицу, вложенную в портфель в начале периода измерения.

(11)

(11)

где Vi-1 – рыночная стоимость портфеля на начало периода;

Vi – рыночная стоимость портфеля на конец периода;

Ii – вложения средств (инвестиции) в портфель за период;

Wi – отзыв средств из портфеля за период.

Фактически это индекс портфеля. Если у менеджера есть рубль, он умножает его на коэффициент (TWR) и определяет доход на этот рубль в конце периода.

Особенности данного метода:

- Метод не учитывает динамичность движения денежных средств по позициям портфеля, поэтому его лучше использовать для анализа портфеля в целом, а не его отдельных позиций;

- Зависимость метода от того, как инвестор вносил и изымал деньги из портфеля в течение периода. (Если определять TWR ежедневно, то влияние поступлений и изъятия средств будет минимизировано).

Сравнивая методы TWR и MWY, необходимо отметить, что:

- преимущество TWR перед MWY состоит в том, что TWR выглядит, как обычный математический индекс, и его можно сравнивать с другими похожими индексами;

- преимущество MWY с операционной точки зрения заключается в отсутствии необходимости ежедневного расчета рыночных стоимостей, что для некоторых классов активов бывает довольно затруднительно.

По итогам пройденной практики в ПАО «Банк Санкт-Петербург» можно отметить, что в реальной практике банки используют метод оценки эффективности управления портфелем, близкий MWY.

При прохождении практики этот метод оценки был реализован в виде следующих этапов:

- Сформирован отчет о состоянии портфеля на начальную отчетную дату.

При этом были рассчитаны значения рыночной стоимости позиции для каждого выпуска облигаций. Также были рассчитаны значения дюрации и доходности к погашению портфеля как средневзвешенное дюрации и доходности выпусков по их рыночной стоимости.

- Сформирован отчет об операциях по портфелю за 1-й квартал после отчетной даты.

- Сформирован отчет о состоянии портфеля на конечную отчетную дату.

Отчет формировался аналогично Этапу 1 с использованием данных на 31 марта 2018 года.

- Осуществлен расчет дохода по портфелю.

Совокупный доход по портфелю определялся как сумма доходов по всем выпускам облигаций, составляющих портфель. При этом, под доходом подразумевалось изменение рыночной стоимости за период с учетом оборотов по покупке, продаже, погашению и получению купонных платежей по каждой облигации.

- Осуществлен расчет среднедневного объема использованных ресурсов.

Для расчета относительного показателя доходности портфеля был рассчитан объем использованных (привлеченных) для этого ресурсов. В качестве начального объема привлеченных ресурсов выступала рыночная стоимость портфеля.

-

- рассчитывался среднедневной объем привлечения ресурсов как взвешенный по интервалам времени фиксированный остаток привлеченных средств.

- Осуществлен расчет стоимости фондирования портфеля за период.

Для определения управленческого финансового результата по портфелю необходимо было рассчитать стоимость его фондирования – плату за привлечение ресурсов.

- Осуществлен расчет итоговых показателей.

В качестве итоговых показателей были рассчитаны:

-

- реализованная доходность портфеля за период в % годовых. Определялась как отношение дохода за период и среднедневной объем привлечения ресурсов за период, приведенное к % годовых.

- ставка фондирования портфеля за период. Определялась как отношение расходов на фондирование к среднедневному объему привлеченных ресурсов, приведенное к % годовых.

-процентная маржа от операций по портфелю. Рассчитывалась как разность доходности портфеля за период и ставки фондирования портфеля.

В завершение этого раздела необходимо отметить главную проблему, которая делает процесс оценки эффективности инвестирования крайне сложной: любая оценка эффективности должна быть построена на сравнении с альтернативными методами, стратегиями инвестирования, но, к сожалению, в настоящее время не существует общепринятых индикаторов, индексов или эталонов эффективности инвестирования в облигации на внутреннем рынке

ЗАКЛЮЧЕНИЕ

Были изучены теоретические основы инвестирования: проанализированы различные стратегии и виды инвестиционных операций, рассмотрены классификации и законодательные нормы, а также ограничения, установленные регулятором для снижения рисков, присущих инвестиционным операциям, изучены особенности практических методов осуществления отечественными банками инвестиционных операций на рынке облигаций.

Изучен процесс инвестирования на долговом рынке в ПАО «Банк «Санкт-Петербург»;

Детально рассмотрены методы и особенности формирования эффективного портфеля облигаций в банке с учетом практических целей и системы ограничений рисков инвестирования;

Произведены сбор и обработка данных, построение оптимизационной модели и осуществлены расчеты процесса формирования оптимального портфеля облигаций с учетом реальной системы критериев и ограничений рисков инвестирования.

В результате анализа были сделаны выводы:

- подавляющая доля портфельных инвестиций российских финансовых организаций, в том числе ПАО «Банк «Санкт-Петербург», приходится на долговые финансовые инструменты. Это в значительной мере обусловлено тем, что в настоящий момент на российском финансовом рынке практически отсутствуют альтернативные облигациям направления инвестирования резервов, способные приносить доход с учетом требований по риску и ликвидности. Таким образом, облигации по своим характеристикам наиболее оптимально интегрируются в структуру активов финансовых организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019)

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 30.12.2018)

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 25.12.2018) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 26.07.2019) "Об инвестиционных фондах"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 26.07.2019) "О рынке ценных бумаг"

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.06.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 06.08.2019)

- Инструкция Банка России от 28.06.2017 N 180-И (ред. от 06.05.2019) "Об обязательных нормативах банков".

Учебники и учебные пособия

- Жуков Е.Ф. Банковское дело: учебник для студентов вузов, / Е.Ф. Жуков, Н.Д. Эриашвили. – 4-е изд., перераб. И оп. – М. : ЮНИТИ-ДАНА, 2017

- Банковское дело: Учебник/Лаврушин [и др.]. - 8-е изд., стер. – М.: КНОРУС, 2017

- Рухлов А. Принципы портфельного инвестирования. – М.: Финансы, 2017

- Портфельные инвестиции Аскинадзи В.М., Максимова В.Ф_МФПА 2015

- У. Шарп, Г. Александер, Д. Бэйли Москва, ИНФРА-М, 2018

- Учебник.. Банковское дело.. Е.Ф. Жуков, Н.Д. Эриашвили. – 4-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2016

- 'Банковское дело' под редакцией доктора экономических наук, профессора Г.Г. Коробовой — М.: Экономисть, 2016.

- Рынок ценных бумаг. Под ред. В.А. Галанова, А.И. Басова М: Финансы и Статистика, 2017,

- И.А. Словарь-справочник финансового менеджера. – К.: Ника-Центр, 2018.

- Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2017.

- А.г. молчадская «Основы банковского дела. Конспект лекций и практикум» Издательство политехнического университета, 2019

- Банковское дело: Учебник Под ред. Г.Н. Белоглазовой, Л. П. Кроливецкой . — 5-е изд., перераб. и доп. — М.: Финансы и статистика,2016

- Просветов, Г. И.. Финансовый менеджмент: Задачи и решения: Учебно- методическое пособие. — М.: Издательство РДЛ,. 2015.

- Рынок облигаций: Анализ и стратегии. 2-е изд., испр. и доп. / Фрэнк Дж. Фабоцци; Пер. с англ. – М.: Альпина Бизнес Букс, 2017

- Банковские риски: учебное пособие. / О.И. Лаврушин, Н.И Валенцева. – М.: КНОРУС, 2017

- Банковское дело: Учебник для вузов. / Г. Белоглазова [и др.] - 2-е изд. - СПб.: Питер, 2018.

- Ермаков С.Л. Основы организации деятельности коммерческого банка: учебник / С.Л. Ермаков, Ю.Н. Юденков. – М.: КНОРУС, 2019.

- Пыркина О.Е. Математические основы анализа рисков и управления рисками: Тексты лекций / О.Е. Пыркина. – М.: 2017.

- Семенкова Е.В. Операции с ценными бумагами: учебник / Е.В. Семенкова. – М.: Издательство «Дело» АНХ, 2019.

- Мищенко А.В., Попов А.А. Модели управления портфелем ценных бумаг. – М.: Рос. экон. акад., 2016

- Мандельброт Б. (Не)послушные рынки: фрактальная революция в финансах.: Пер. с англ. / Хадсон Ричард Л. М.: Издательский дом «Вильямс», 2016

- Скляренко В.В. Банковский менеджмент: Учебное Скляренко. – СПб.: Изд-во СПбГУЭФ, 2019. пособие / В.В.

ПРИЛОЖЕНИЯ

Приложение 1

Структура модельного портфеля, сформированного в рамках курсовой работы

-

Портфельные инвестиции Аскинадзи В.М., Максимова В.Ф_МФПА 2015 ↑

-

Банковское дело: Учебник Под ред. Г.Н. Белоглазовой, Л. П. Кроливецкой . — 5-е изд., перераб. и доп. — М.: Финансы и статисти-ка,2016 ↑

-

Рынок облигаций: Анализ и стратегии. 2-е изд., испр. и доп. / Фрэнк Дж. Фабоцци; Пер. с англ. – М.: Альпина Бизнес Букс, 2017 ↑

-

Просветов, Г. И.. Финансовый менеджмент: Задачи и решения: Учебно- методическое пособие. — М.: Издательство РДЛ,. 2015 ↑

- Общие особенности кадровой стратегии организаций бюджетной сферы

- Понятие менеджмента. Менеджер и предприниматель

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования

- Выбор стиля руководства в организации

- Выбор стиля руководства в организации

- Проблемы профессиональных стрессов. Профессиональное выгорание

- Право государственной и муниципальной собственности

- «Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование»

- Индивидуальное предпринимательство

- Юридическая ответственность

- Задачи нотариата

- Жизнестойкость и особенности совладания с профессиональными трудностями