Анализ состояния и использования основных средств коммерческого банка Теоретические аспекты организации основных средств в банке)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших условий любого производства считаются основные средства, величина и техническое состояние которых в значительной мере определяют совокупность техническо-экономических характеристик: производственная мощность организации, банка, уровень качества оказываемых услуг, себестоимость и другие.

Ни одна кредитная организация не может осуществлять уставную деятельность без наличия основных средств.

С целью прохождения государственной регистрации и получения лицензии на свою деятельность банк обязан не только сформировать уставный капитал, но и иметь соответствующие материальные условия – помещение, оборудование, хранилища, кассы и т. д. Среди материальных ценностей банка можно выделить: основные средства, материалы, малоценные и быстроизнашивающиеся предметы.

Улучшение использования основных производственных фондов имеет первостепенное значение, так как оказывает большое влияние на эффективность общественного производства, на количественные и качественные показатели работы, как организации, так и банка.

Основные фонды зачастую составляют главную часть активов организации, банка, по этой причине сведения об основных фондах и суммах начисленной амортизации имеет большое значение для характеристики финансового положения и результатов деятельности организации, банка.

Таким образом, тема является крайне актуальной, потому как своевременный анализ основных средств банка позволит более эффективно направлять вложенные средства и оптимально эффективно их использовать.

Целью работы является оценка анализа основных средств банка и выявление резервов по их эффективному использованию.

Из поставленной цели необходимо решить следующие основные задачи:

- Рассмотреть теоретические аспекты организации основных средств в банке.

- Провести анализ состояния и повышения эффективности использования основных средств предприятия на примере Совкомбанка города Бугуруслана.

- Разработать предложения по повышению эффективности использования основных средств.

Объектом исследования выступил филиал Совкомбанка города Бугуруслана.

Предметом исследования являются основные средства филиала Совкомбанка города Бугуруслана.

Структура работы состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты организации основных средств в банке

1.1 Понятие, виды, классификация основных средств банка

Под основными средствами понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, применяемого в качестве средств труда для оказания услуг, управления банком, а также в случаях, предусмотренных санитарно-гигиеническими, технико- эксплуатационными и другими специальными техническими нормами и требованиями [22-58 с.].

Основным средством признается объект, имеющий материально предназначенный для использования Банком при оказании услуг либо в административных целях в течение более 12 месяцев и стоимостью более 40000 рублей, последующая перепродажа которого Банком не предполагается, при одновременном выполнении следующих условий [4-482 с.]:

- объект способен приносить Банку экономические выгоды в будущем;

- первоначальная стоимость объекта может быть надежна определена.

Основные средства - это те ресурсы банка, которые задействованы в оказании услуг на годы, на десятилетия. Их внешняя форма остается неизменной на весь срок их жизни, а стоимость свою они переносят, присоединяют к стоимости оказанных услуг частями.

Основные средства - часть имущества, приобретенного банком, используемая в качестве средств труда при оказании услуг, а также для административно-управленческих целей. Они создают материально- техническую основу и условия деятельности банка.

Основные средства поступают в банк:

- в результате произведенных капитальных вложений при сооружении, строительстве, изготовлении объектов основных средств хозяйственным способом, а также при их приобретении за плату у юридических и физических лиц;

- в качестве вкладов в уставный капитал;

- безвозмездной (в том числе в результате благотворительной помощи);

- в обмен на другое имущество;

- и в иных случаях, установленных законодательством.

Источниками формирования основных средств являются: капитальные вложения (инвестиции); денежные и материальные взносы учредителей; доходы, полученные от оказания услуг; доходы от ценных бумаг; кредиты других банков; другие источники, не запрещенные законодательством.

В организациях применяется единая типовая классификация основных средств. Рассмотрим классификацию основных фондов, представленных на таблице 2 [6-231 с.].

Таблица 1

Типовая классификация основных средств организации

|

Признак классификации |

Классификационные группировки |

|

Функциональное назначение |

Производственные Непроизводственные |

|

Вещественно-натуральный состав |

Здания Сооружения Передаточные устройства Силовые машины и оборудование Рабочие машины и оборудование Транспортные средства Инструмент Производственный и хозяйственный инвентарь Рабочий и продуктивный скот Многолетние насаждения Внутрихозяйственные дороги Прочие основные средства |

|

Участие в процессе производства |

Наличные: Установленные Не установленные |

|

Участие в процессе производства |

Установленные: Предназначенные к работе Фактически работающие Резервные Находящиеся в плановом простое |

|

Принадлежность |

Собственные Заемные |

|

Возрастной состав |

До 5 лет От 5 до 10 лет От 10 до 15 лет От 15 до 20 лет Свыше 20 лет |

|

Степень воздействия на предмет труда |

Активные Пассивные |

|

Использование |

Находящиеся в эксплуатации Находящиеся в запасе (консервации) |

|

Отраслевой признак |

Основные средства промышленности Основные средства строительства Основные средства транспорта |

Основные средства банка составляют основу его материально- технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности банковских услуг.

К основным средствам в банках относят: здания; сооружения; оборудование и приборы; транспортные средства; вычислительная техника; производственный и хозяйственный инвентарь; земельные участки в собственности кредитных организаций; книги - независимо от стоимости; оружие - независимо от стоимости; объекты сигнализации и телефонизации независимо от стоимости (не включенные в стоимость здания при строительстве).

К основным средствам относится оружие, независимо от стоимости, а также полученное кредитными организациями во временное пользование от органов внутренних дел оружие в соответствии с Федеральным законом от 13.12.1996 № 150-ФЗ «Об оружии» на правах аренды.

По функциональному назначению различают операционные и не операционные основные средства.

Операционные основные средства - это те, которые принимают непосредственное, полную или частичную участие в банковской деятельности или способствуют ее выполнению.

К ним относятся:

- помещения административных и операционных служб, жилые помещения банка (например, общежитие, отель, квартиры, принадлежащие банку и в которых проживают его работники);

- оборудование, транспортные средства, используемые банком (например, оборудование столовой, которая используется для обслуживания работников банка).

Не операционные основные средства - те, которые не принимают непосредственного или косвенного участия в банковской деятельности.

Это основные средства, полученные с целью сдачи в финансовый лизинг или возвращены лизингополучателем лизингодателю до принятия решения о дальнейшем их применении, а также основные средства, по которым принято решение об их продаже и неиспользования банком, а также основные средства, которые учитывались в качестве залога на момент подписания кредитного соглашения и принятые на баланс вследствие непогашения кредита.

Основные средства могут быть приобретены или изготовлены банком самостоятельно.

В стоимость приобретенных активов включаются все расходы, связанные с приобретением (цена приобретения), доставкой, монтажом и вводом в эксплуатацию. В случае приобретения зданий и сооружений, что были в эксплуатации, в стоимость приобретения включается цена покупки, расходы, связанные с ремонтом и другие расходы, необходимые для приведения его в рабочее состояние [11-69 с.].

Управленческие и прочие расходы не считается компонентом стоимости основных средств, в случае если они не относятся непосредственно к приобретению объекта или приведения его в рабочее состояние.

Единицей учета основных средств, является инвентарный объект, которому присваивают инвентарный номер и открывают лицевой счет в соответствии с требованиями к лицевым счетам, описанным в Приложении № 10 к Положению Банка РФ № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Аналитический учет основных средств организуется пообъектно, по лицевым счетам предметов на инвентарных карточках или инвентарных книгах 0489007, а также в журнале основных средств 0489008. В карточках проставляются номера, указанные на учитываемых предметах. Карточки размещаются в картотеке по группам однородных предметов.

Каждому инвентарному объекту основных средств при принятии его к бухгалтерскому учету присваивается инвентарный номер, который должен быть прикреплен к объекту в виде металлического жетона либо нанесен краской, либо или иным способом. Если же это нельзя сделать, то в качестве инвентарного номера может быть использован заводской номер объекта.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в кредитной организации.

Приказом руководителя назначается лицо (лица), ответственное за хранение основных средств и с которым заключается договор о материальной ответственности в соответствии с действующим законодательством.

1.2 Оценка, износ и амортизация основных средств банка

Основные средства банков формируются из нескольких источников:

1. поступление при формировании уставного капитала;

2. получение безвозмездно;

3. приобретение за плату;

4. путем строительства и реконструкции объектов.

В бухгалтерском учете банка основные средства учитываются по видам в зависимости от их назначения (земля, здания, сооружения, вычислительная техника, транспортные средства и пр.), принадлежности (собственные, арендованные, сданные в аренду), по назначению (участвующие в банковской деятельности и не участвующие в деятельности банка).

В бухгалтерском учете банка основные средства оценивают по:

- первоначальной стоимости - стоимости, по которой актив признается в бухгалтерском учете в качестве основного средства;

- остаточной стоимости - стоимости основного средства, определяемой как разница между первоначальной (переоцененной) стоимостью основного средства и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения;

- переоцененной стоимости - стоимости основного средства после его переоценки;

- текущей рыночной стоимости - сумме денежных средств, которая была бы получена в случае продажи основного средства в текущих рыночных условиях.

В текущем учете основные средства отражаются по первоначальной стоимости, а подвергшиеся переоценке - по переоцененной.

Основные средства принимаются к учету по первоначальной стоимости имущества, под которой понимается сумма фактических затрат кредитной организации на сооружение (строительство), создание (изготовление) приобретение, доставку и доведение до состояния, в котором оно пригодно для использования [13-211с.].

Основные средства учитываются на счетах по их учету в первоначальной оценке, которая определяется для объектов:

- внесенных акционерами (учредителями) в счет вкладов в уставный капитал банка - по договоренности сторон;

- полученных безвозмездно - экспертным путем или по данным документов приемки- передачи основных средств;

- приобретенных за плату - исходя из фактически произведенных затрат, включая расходы по доставке, монтажу, сборке, установке;

- построенных по фактической себестоимости строительства.

На балансе основные средства учитываются по их стоимости, т. е. в сумме затрат по приобретению, сооружению или постройке, включая расходы по доставке и установке, а также переоценки.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, переоценки, частичной ликвидации соответствующих объектов.

Земельные участки, находящиеся в собственности кредитной организации, учитываются на балансовом счете «Земля».

Основные средства принимаются к учету по первоначальной стоимости имущества, под которой понимается сумма фактических затрат кредитной организации на сооружение (строительство), создание (изготовление) приобретение, доставку и доведение до состояния, в котором оно пригодно для использования.

Если основные средства получены в счет вклада в уставный капитал банка, то первоначальной стоимостью является согласованная учредителями их денежная оценка.

При безвозмездном получении основных средств первоначальной стоимостью их является рыночная цена идентичного имущества на дату оприходования.

Восстановительная стоимость - это стоимость воспроизводства основных средств в данный момент времени, то есть приобретение или строительство объектов исходя из действующих цен или затрат на изготовление их в новых условиях.

Изменение первоначальной стоимости основных средств допускается в случае достройки, дооборудования, модернизации, реконструкции, технического перевооружения и частичной ликвидации, а также переоценки объектов основных средств. При этом переоценка может осуществляться не чаще одного раза в год (на 1 января отчетного года) по группам однородных объектов по восстановительной (текущей) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Объекты основных средств, независимо от выбранной модели учета, подлежат проверке на обесценение на конец отчетного года, а также при наступлении событий, существенно влияющих на оценку их стоимости. Убытки от обесценения объектов основных средств подлежат признанию на момент их выявления [14-53 с.].

После признания обесценения начисление амортизации по объектам основных средств, готовым к использованию, должно производиться с учетом уменьшения их стоимости, отраженной на счетах бухгалтерского учета, на величину обесценения с даты, следующей за датой признания, в течение оставшегося срока полезного использования. На конец каждого отчетного года Банк устанавливает наличие признаков того, что убыток от обесценения объекта основных средств, признанный в предыдущие отчетные периоды, больше не существует либо уменьшился.

Затраты на ремонт и текущее обслуживание основных средств учитывается по мере их возникновения и относятся на соответствующую статью расходов.

Начисление амортизации по основным средствам осуществляется линейным методом в течение срока полезного использования, определяемого Банком. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности Банка.

Банки могут не чаще одного раза в год - на 1 января отчетного года - переоценивать основные средства по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам, в соответствии со статьей 40 НК РФ. Результаты переоценки отражаются в бухгалтерском учете в январе.

Основные средства учитываются на лицевых счетах, открываемых по каждому объекту или предмету. В счете отражают: наименование объекта, инвентарный номер, номер паспорта (если он есть), структурное подразделение, норму амортизации, материально ответственное лицо (должность, ФИО) [19-77 с.].

С 2017-го главными документами в вопросе, как определить срок службы основных средств, являются:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Таблица 2

Правила учета основных средств, действующие в НУ и в БУ

|

Первоначальная стоимость объекта |

Как отразить в налоговом учете |

Как отразить в бухгалтерском учете |

|

до 40000 руб. |

списать на текущие расходы при вводе в эксплуатацию |

организация вправе выбрать один из двух способов: включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; включить в состав ОС и амортизировать |

|

от 40000 руб. до 100000 руб. включительно |

списать на текущие расходы при вводе в эксплуатацию |

Включить в состав ОС и амортизировать |

|

свыше 100000 руб. |

Включить в состав ОС и амортизировать |

Включить в состав ОС и амортизировать |

Объект основных средств филиала Совкомбанка города Бугуруслана (Оружейный сейф Safetronics TSS-160MLG/K5 Артикул: 102-030509) первоначальной стоимостью 88398 руб., включая НДС, при начисленном износе 300000 руб. был переоценен с дифференцированным индексом изменения стоимости 1,5.

Расчет результатов переоценки основных средств рассмотрен в таблице 3.

Таблица 3

Расчет результатов переоценки основных средств (в руб.)

|

Показатели |

До переоценки |

Индекс |

После переоценки |

Результат переоценки |

|

Стоимость объекта |

88398 |

1,5 |

132597 |

44199 |

|

Амортизация |

300000 |

1,5 |

450000 |

450000 |

|

Остаточная стоимость |

58398 |

1,5 |

87597 |

29199 |

Любому банку, как собственнику основных средств следует обеспечить накапливание денежных средств (источников) для приобретения и восстановления износившихся объектов. Это достигается путем амортизационных отчислений, которые включают в расходы банка. Нормы годовые, они служат основание для расчета срока службы объекта. В случае если в течении всего срока эксплуатации объекта сумма амортизации будет одинаковой (при постоянной первоначальной стоимости), то такой вид расчёта амортизации называется линейным. Начисление амортизации производится со следующего месяца после месяца оприходования на баланс и заканчивается со следующего месяца после месяца выбытия объекта. Амортизация начисляется «на полное восстановление», то есть имеется в виду не только физический, но и моральный износ объектов, это означает, что амортизация начисляется по объектам, находящимся в эксплуатации и в запасе (резерве).

Амортизация как процесс перенесения стоимости объектов основных средств, на стоимость оказываемых с их использованием банковских услуг включает в себя:

1 распределение амортизируемой стоимости объектов основных средств между отчетными периодами, составляющими в совокупности расчетный (ожидаемый) срок службы, рациональным способом;

2 систематическое включение амортизационных отчислений в операционные расходы банка.

При начислении амортизации банк руководствуется действующим законодательством России и локальными нормативно-правовыми актами (учетной политикой, амортизационной политикой и пр.).

Амортизация начисляется ежемесячно в соответствии с едиными нормами амортизационных отчислений и амортизируемой стоимости по отдельным группам или инвентарным объектам, состоящим на балансе банка, в течение нормативного срока службы основных средств. По полностью самортизированным основным средствам амортизация не начисляется.

Стоимостью, от которой рассчитываются амортизационные отчисления, является так называемая амортизируемая стоимость. В качестве амортизируемой стоимости выступают:

1 первоначальная (переоцененная) стоимость объектов;

2 недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок как разница между первоначальной (переоцененной) стоимостью, величины накопленной амортизации и суммы обесценения.

Сумма амортизационной стоимости может быть уменьшена на суму амортизационной ликвидационной стоимости. Амортизационная ликвидационная стоимость - величина, которую организация планирует получить от реализации объекта основных средств без учета затрат на их реализацию в конце срока полезного использования указанного объекта.

В инвентарных карточках и книгах должен регистрироваться и факт переоценки, то есть запись восстановительной стоимости и износа. Для кредитных организаций суммы износа и амортизации не совпадают, таким образом, амортизация - это суммы, составляющие расходы банка, а износ включает дополнительную сумму, полученную в результате переоценки. Начисление амортизации не производится по: объектам внешнего благоустройства земельным участкам и объектам природопользования произведениям искусства, предметам интерьера и дизайна, предметам антиквариата. основным средствам, полученным в безвозмездное пользование. предметам, стоимостью ниже установленного лимита. Руководитель банка устанавливает методы начисления амортизации и утверждает их приказом об учетной политике.

Начисление амортизации по вновь поступившим основным фондам начинается с 1 числа месяца, следующего за месяцем введения в эксплуатацию, начисление амортизации по выбывшим основным фондам прекращается с 1 числа месяца, следующего за отчетным. По незавершенному строительству, по неоформленным актам приемки-передачи объектов капитального строительства или их частям, которые фактически эксплуатируются банком, амортизация начисляется с 1 числа месяца, следующего за месяцем введения в эксплуатацию. Основанием для начисления амортизации является справка о стоимости указанных объектов по данным учета капиталовложений. При принятии объекта основных средств к бухгалтерскому учету банки самостоятельно определяют нормы амортизации в соответствии с выбранным методом ее начисления в рамках установленных диапазонов сроков полезного использования.

Существует несколько методов начисления амортизации:

- линейный метод начисления амортизации;

- нелинейный метод начисления амортизации (прямой и обратный методы суммы чисел лет, метод уменьшаемого остатка).

В банках, как правило, используются линейный метод, а также нелинейные методы уменьшаемого остатка и суммы чисел лет.

Линейный метод заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Амес) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта (1).

Амес = АС х На / 12 (1)

где АС - амортизируемая (первоначальная) стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле (2) исходя из срока полезного использования;

12 - количество месяцев в году.

На (%) = 100 / СПИ (2)

где СПИ - срок полезного использования объекта основных средств в годах.

Срок полезного использования - период, в течение которого использование объекта основных средств приносит доход организации. Определяется по законодательству, технической документации или нормативной литературе. При установлении срока полезного использования исходят из ожидаемого физического и морального износа (режима эксплуатации, системы проведения ремонтных работ и т. д.).

Нелинейный метод заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств.

Капитальные затраты, произведенные арендатором в арендованные основные средства, учитываются им как отдельный объект основных средств

Налоговый учет амортизируемого имущества регулируется ст. ст. 256 - 258 НК РФ. Согласно п. 13 ст. 1 Федерального закона от 06.06.2005 № 58-ФЗ расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств относятся к расходам, связанным с производством и реализацией, в части сумм начисленной амортизации. При расчете амортизационных отчислений данные расходы уменьшают первоначальную стоимость объекта основных средств и возникает разница начисления амортизации основных средств в налоговом и бухгалтерском учете [21-91 с.].

По данным первой главы делаем вывод: основные средства - это те ресурсы банка, которые задействованы в оказании услуг на годы, на десятилетия. В бухгалтерском учете банка основные средства оцениваются по первоначальной стоимости; остаточной стоимости; переоцененной стоимости - стоимости основного средства после его переоценки; текущей рыночной стоимости. В банках используется линейный метод начисления амортизации.

Глава 2. Анализ состояния и повышения эффективности использования основных средств предприятия на примере Совкомбанка города Бугуруслана

2.1 Общая характеристика филиала Совкомбанка города Бугуруслана

Следуя принципу «быть ближе к клиенту», Инвестиционный Коммерческий Банк «Совкомбанк» активно развивает региональную сеть, подразделения которой действуют во многих городах и райцентрах области.

Во всех дополнительных офисах предусмотрен универсальный комплекс современных банковских услуг, содержащий расчетно-кассовое обслуживание, кредитование юридических и физических лиц, реализацию зарплатных проектов с применением пластиковых карт, размещение сбережений и временно свободных денежных средств во вклады и депозиты на весьма выгодных условиях, выполнение операций с векселями и т. д.

Клиентами региональных подразделений Банка являются администрации городов и районов, предприятия промышленности, АПК, строительные и транспортные организации, представители малого и среднего бизнеса, физические лица.

Главной целью филиала Совкомбанка города Бугуруслана является укрепление своих позиций в основных сегментах российского финансового рынка, прежде всего на рынках банковского обслуживания населения.

Рассмотрим основные экономические показатели филиала Совкомбанка города Бугуруслана за 2016-2018 годы.

Таблица 4

Основные экономические показатели деятельности филиала Совкомбанка города Бугуруслана за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Темпы роста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Выручка-нетто от реализации банковских услуг, ВР, тыс. руб. |

90099 |

145229 |

147455 |

161,19 |

101,53 |

|

Себестоимость оказанных банковских услуг, С, тыс. руб. |

83005 |

136259 |

138526 |

164,16 |

101,66 |

|

Валовая прибыль, ВП, тыс. руб. |

7094 |

8970 |

8929 |

126,45 |

99,54 |

|

Прибыль от реализации банковских услуг, ПП, тыс. руб. |

7094 |

8970 |

8929 |

126,45 |

99,54 |

|

Прочий совокупный доход, РиД, тыс. руб. |

5174 |

8458 |

4529 |

163,47 |

53,55 |

|

Чистые доходы, ЧД, тыс. руб. |

5897 |

8045 |

856 |

136,43 |

10,64 |

|

Стоимость имущества (актива), Сим, тыс. руб. |

156203 |

158704 |

162895 |

101,60 |

102,64 |

|

Первоначальная стоимость основных средств, Поф, тыс. руб. |

10698 |

14782 |

16931 |

138,18 |

114,54 |

|

Сумма износа основных средств, И, тыс. руб. |

1587 |

1968 |

2014 |

124,01 |

102,34 |

|

Остаточная стоимость основных средств, Поф – И = Ооф, тыс. руб. |

9111 |

12814 |

14917 |

140,64 |

116,41 |

|

Стоимость оборотных средств, Соб. С., тыс. руб. |

2116 |

2458 |

3014 |

116,16 |

122,62 |

|

Численность персонала в т. ч., Ч, чел. |

62 |

65 |

78 |

104,84 |

120 |

|

Фонд заработной платы, ФЗП, тыс. руб. |

11346 |

14718,60 |

19281,60 |

129,57 |

131,00 |

|

Среднемесячная зарплата работника, ФЗП х 1000/Ч, руб. |

15250 |

18870 |

20600 |

123,74 |

109,17 |

|

Фондоотдача основных средств, ВР/Пф, руб. |

8,42 |

9,83 |

8,71 |

116,75 |

88,61 |

|

Фондоемкость основных средств, Поф./ВР, руб. |

0,12 |

0,10 |

0,12 |

83,33 |

88,61 |

|

Коэффициент оборачиваемости оборотных средств, ВР/Собс, об. |

42,58 |

59,08 |

48,92 |

138,75 |

82,80 |

|

Продолжительность одного оборота оборачиваемости оборотных средств, 365х Собс/ВР, дни |

9 |

6 |

8 |

66,67 |

133,33 |

|

Производительность труда одного работающего, ВР/Ч, тыс. руб./чел. |

1453,21 |

2234,29 |

1890,45 |

153,75 |

84,61 |

|

Затраты на рубль оказанных банковских услуг, С+КР+УР/ВР, руб. |

0,921 |

0,938 |

0,939 |

101,85 |

100,11 |

Важнейшим показателем деятельности филиала Совкомбанка города Бугуруслана является оказание банковских услуг. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала банка.

В 2017 году объем банковских услуг в филиале Совкомбанка города Бугуруслана возрос на 61,19% по сравнению с 2016 годом и в 2018 году на 1,53% по сравнению с 2017 годом. Это произошло за счет роста объемов оказанных банковских услуг.

Увеличение себестоимости оказанных банковских услуг в 2017 году на 64,16% по сравнению с 2016 годом и в 2018 году на 1,66% по сравнению с 2017 годом связано с ростом цен на материалы, электроэнергию, топливо и др. Это повлияло на увеличение затрат на рубль оказанных банковских услуг в 2017 году на 1,85% и в 2018 году на 0,11% по сравнению с 2017 годом.

Увеличение амортизации основных средств на 24,01% и 2,34% по сравнению с 2016-2017 годами связано с увеличением приобретенной орг. техники в отделы банка, автомобиля.

В 2018 году наблюдается увеличение выручки от оказанных банковских услуг, что свидетельствует об улучшении финансового состояния филиала Совкомбанка города Бугуруслана. При положительных факторах наблюдается уменьшение чистой прибыли на 89,36% по сравнению с 2017 годом.

Уменьшение прочего совокупного дохода на 53,55% по сравнению с 2017 годом повлияло на уменьшение налогооблагаемой прибыли на 74,75% по сравнению с 2017 годом.

Увеличение численности работающих на 4,84% и 20,0% по сравнению с 2016-2017 годами связано с увеличением оказанных банковских услуг, значительный упор делается руководством банка на повышение квалификации работающих. Увеличение численности связано с увеличением сотрудников операционного отдела. Увеличился объем приема и проверки расчетных документов от клиентов юридических лиц, и проведение операций по их счетам, открытым в банке, прием от предприятий и организаций денежных чеков на выдачу наличности и объявлений на взнос наличных, операции по корпоративным пластиковым картам и прочие операций, которые связаны с банковскими счетами юридических лиц в данном банке. Работа в банке в операционном отделе требует определенной подготовки. Как правило, берут сюда специалистов уже имеющих опыт подобной работы.

Наиболее активной частью основных средств является офисное оборудование, поэтому его доля в составе основных фондов возрастает в 2017 году на 24,01% по сравнению с 2016 годом и в 2018 году на 2,34% по сравнению с 2017 годом. Положительный фактор в увеличение стоимости имущества на 1,6% и 2,64% по сравнению с 2016-2017 годами.

Уменьшение доли производительности труда на одного основного рабочего на 15,39% по сравнению с 2017 годом произошло за счет увеличения числа работающих. На увеличение фонда оплаты труда в 2018 году на 29,57% и 31,0% по сравнению с 2016-2017 годами повлияло увеличение численности работающих, а также выплаты по итогам работы за год.

Среди положительного фактора отмечаем снижение продолжительности одного оборота оборачиваемости оборотных средств на 17,20% по сравнению с 2017 годом и сокращение длительности одного оборота на 2 дня или 33,33%.

2.2 Анализ структуры, движения и состояния основных средств в банке

Объем основных средств с течением времени испытывает изменения за счет их движения. Под движением основных средств подразумевают их приток из различных источников и выбытие по различным причинам.

Рассмотрены долгосрочные инвестиции, вложенные в основные средства, по данным формы 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» в таблице 5.

Таблица 5

Состав и структура основных средств филиала Совкомбанка города Бугуруслана за 2016-2018 годы

|

Виды основных средств |

Наличие за год тыс. руб. |

Структура, % |

Темп роста, % |

|||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

|

Здания и сооружения |

528 |

528 |

528 |

4,94 |

3,57 |

3,12 |

-1,37 |

-0,45 |

|

Оборудование и приборы |

3200 |

6156 |

7234 |

29,91 |

41,65 |

42,73 |

+11,74 |

+1,08 |

|

Транспортные средства |

2354 |

2697 |

3026 |

22,01 |

18,25 |

17,87 |

-3,76 |

-0,38 |

|

Производственный и хозяйственный инвентарь |

1472 |

1523 |

1745 |

13,76 |

10,30 |

10,31 |

-3,46 |

+0,01 |

|

Вычислительная техника |

1246 |

1958 |

2465 |

11,65 |

13,25 |

14,56 |

+1,60 |

+1,31 |

|

Книги |

56 |

78 |

91 |

0,52 |

0,53 |

0,54 |

+0,01 |

+0,01 |

|

Оружие |

968 |

968 |

968 |

9,05 |

6,55 |

5,72 |

-2,50 |

-0,83 |

|

Объекты сигнализации и телефонизации |

874 |

874 |

874 |

8,16 |

5,90 |

5,15 |

-2,26 |

-0,75 |

|

Итого |

10698 |

14782 |

16931 |

100 |

100 |

100 |

х |

х |

Основные фонды часто составляют главную часть активов банка, поэтому информация об основных фондах и суммах начисленной амортизации имеет большое значение для характеристики финансового положения и результатом деятельности организации.

В филиале Совкомбанка города Бугуруслана большой удельный вес в объеме инвестиций занимают расходы на приобретение основных средств.

За 2018 год структура долгосрочных вложений в основные средства филиала Совкомбанка города Бугуруслана увеличилась на 6233 тыс. руб. по сравнению с 2016 годом. Их рост обусловлен увеличением в значительной степени за счет увеличения стоимости активной части основных средств увеличилась по оборудованию и приборам на 11,74% в 2017 году по сравнению с 2016 годом и в 2018 году на 1,08% по сравнению с 2017 годом.

За анализируемый период значительно вырос объем вычислительной техники, что обусловлено необходимостью приобретения более современной техники в связи с выросшим объемом банковских операций. Рост доли по вычислительной технике в 2017 году составил 1,60 % по сравнению с 2016 годом и в 2018 году на 1,31% по сравнению с 2017 годом. При положительном моменте происходила продажа излишней и неиспользуемой вычислительной техники.

Увеличение доли по книгам составило 0,01% по сравнению с 2016-2017 годами, по производственному и хозяйственному инвентарю на 0,01% в 2018 году по сравнению с 2017 годом.

Доля транспортных средств уменьшилась в 2017 году по сравнению с 2016 годом на 3,76% и в 2018 году на 0,38% по сравнению с 2017 годом. Это не повлияло на рост клиентов филиала банка, нуждающихся в инкассации выручки от оказания работ (услуг), продажи товаров.

Доля по оружию уменьшилась на 2,50% в 23017 году по сравнению с 2016 годом и на 0,83% в 2018 году по сравнению с 2017 годом, по объектам сигнализации и телефонизации на 2,26% и 0,75% по сравнению с 2016-2017.

Снижение произошло доли пассивной части основных средств по зданиям и сооружениям на 1,37% в 2017 году по сравнению с 2016 годом и на 0,45% в 2018 году по сравнению с 2017 годом.

«Положение о порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях» (утв. Банком России 22.12.2014 № 448-П).

Сведения о наличии и движении основных средств по филиалу Совкомбанка города Бугуруслана берутся из формы 0409101 Оборотная ведомость по счетам бухгалтерского учета кредитной организации и ведомости начисления амортизации и рассмотрены в таблице 6.

Таблица 6

Состояние и движение основных средств (по первоначальной стоимости) за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана

|

Показатели |

Годы |

Темп роста, % 2018/ 2016 |

||

|

2016 |

2017 |

2018 |

||

|

1.Наличие на начало года, тыс. руб. |

8214 |

10698 |

14782 |

179,96 |

|

2.Поступило за год, тыс. руб. |

2128 |

5367 |

3365 |

158,13 |

|

3.Выбыло за год, тыс. руб. |

1644 |

1283 |

1216 |

73,97 |

|

4.Наличие на конец года, тыс. руб. |

10698 |

14782 |

16931 |

158,64 |

|

5.Износ на конец года, тыс. руб. |

1587 |

1968 |

2014 |

126,91 |

|

6.Рост (+), уменьшение (-) основных средств за год (стр.4-стр. 1), тыс. руб. |

+2484 |

+4084 |

+2149 |

86,51 |

|

7.Коэффициент износа (стр.5 / стр.4 х 100%) |

14,84 |

13,31 |

11,90 |

-9,47 |

|

8. Коэффициент годности (100%- стр.7) |

85,16 |

86,69 |

88,10 |

+2,94 |

|

9.Коэффициент выбытия (стр.3/стр.1 х 100%) |

20,02 |

11,99 |

8,23 |

-11,79 |

|

10.Коэффициент обновления (стр.2/стр.4 х100%) |

19,89 |

36,31 |

19,88 |

-0,01 |

|

11.Коэффициент прироста, (стр.6/стр.1 х100%) |

30,24 |

38,18 |

14,54 |

-15,70 |

|

12.Коэффициент расширения (стр. 6/стр.2х100%) |

116,73 |

76,10 |

63,86 |

-52,87 |

Филиал Совкомбанка города Бугуруслана обладает новейшими современными основными средствами, необходимые для оказания банковских услуг, о чем свидетельствует увеличение наличия основных средств на начало года на 79,96% в 2018 году по сравнению с 2016 годом. За анализируемый период поступление основных средств было значительным, по которым увеличение составило на 58,13% по сравнению с 2016 годом.

Наличие основных средств на конец года возросло на 58,64% в 2018 году по сравнению с 2016 годом.

Коэффициент обновления снизился на 0,01% по сравнению с 2016 годом. Коэффициент выбытия основных средств в анализируемом периоде очень низкий. Принимая во внимание показатели обновления основных средств можно сделать вывод, что это связано, прежде всего, с высокими темпами обновления основных средств. Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении банковских услуг и наращивании мощностей.

Значительное превышение коэффициента годности в 2016 году 85,16%, в 2017 году 86,69%, в 2018 году 88,10% над коэффициентом износа в 2016 году 14,84%, в 2017 году 13,31%, в 2018 году 11,90% свидетельствует о значительном обновлении основных средств.

Деятельность банка по обновлению основных средств необходимо продолжить с целью эффективного их использования.

Динамика поступления основных средств за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана рассмотрена по данным формы Бухгалтерский баланс (публикуемая форма) (ОКУД 0409806), формы № 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и приведена в таблице 7.

Таблица 7

Динамика поступления основных средств за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана

|

Источники поступления |

2016 |

2017 |

2018 |

Структура |

Темп изменения, % |

|||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

||||

|

Построено, приобретено за плату у юридических и физических лиц |

1592 |

5131 |

2273 |

74,81 |

95,60 |

67,55 |

+20,79 |

-28,05 |

|

Аренда, лизинг |

56 |

105 |

233 |

2,63 |

1,96 |

6,93 |

-0,67 |

+4,97 |

|

Безвозмездно |

356 |

- |

601 |

16,73 |

- |

17,86 |

-16,73 |

+17,86 |

|

В обмен на другое имущество |

124 |

131 |

258 |

5,83 |

2,44 |

7,66 |

-2,86 |

+5,22 |

|

Итого поступило |

2128 |

5367 |

3365 |

100 |

100 |

100 |

х |

х |

Динамика поступления основных средств за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана свидетельствуют о том, что поступление основных средств проходило в основном за плату у юридических и физических лиц (74,81% от общего поступления в 2016 году, 95,60% от общего поступления в 2017 году и 67,55% в 2018 году).

Динамика выбытия основных средств за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана приведены в таблице 8.

Таблица 8

Динамика выбытия основных средств за 2016-2018 гг. по филиалу Совкомбанка города Бугуруслана

|

Источники выбытия |

2016 |

2017 |

2018 |

Структура |

Темп изменения, % |

|||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

||||

|

Передано за плату |

511 |

587 |

412 |

31,08 |

45,75 |

33,88 |

+14,67 |

-11,87 |

|

Списаны как пришедшие в негодность |

1012 |

561 |

656 |

61,56 |

43,73 |

53,95 |

-17,83 |

+10,22 |

|

Внутрибанковская переписка |

121 |

135 |

148 |

7,36 |

10,52 |

12,17 |

+3,16 |

+1,65 |

|

Итого выбывших |

1644 |

1283 |

1216 |

100 |

100 |

100 |

х |

х |

Динамика выбывших основных средств за 2016-2018 г.г. по филиалу Совкомбанка города Бугуруслана свидетельствуют о том, что выбытие основных средств за анализируемый период было связано со списанием как пришедших в негодность (61,56% от общего выбытия основных средств в 2016 году, 43,73% от общего выбытия основных средств в 2017 году, 53,95% от общего выбытия основных средств в 2018 году) увеличение составило 10,22% в 2018 году по сравнению с 2017 годом.

Доля переданных за плату основных средств уменьшилась на 11,87% в 2018 году по сравнению с 2017 годом. Доля внутрибанковской переписки увеличилась на 3,16% и 1,65% по сравнению с 2016-2017 годами.

Анализ состояния и движения основных средств необходим с целью выяснения причин морального и физического износа основных средств.

Данные амортизации основных средств филиала Совкомбанка города Бугуруслана за 2016-2018 годы представлены в таблице 9.

Таблица 9

Данные амортизации основных средств филиала Совкомбанка города Бугуруслана за 2016-2018 годы

|

Показатели |

Начало 2016 |

Конец 2016 |

Начало 2017 |

Конец 2017 |

Начало 2018 |

Конец 2018 |

Отклонение (+, -) к 2016 |

|

Всего основных средств |

1329 |

1587 |

1587 |

1968 |

1968 |

2014 |

+427 |

|

В том числе: зданий и сооружений |

99 |

131 |

131 |

147 |

147 |

153 |

+54 |

|

Оборудования и приборов |

390 |

471 |

471 |

626 |

626 |

636 |

+246 |

|

Транспортных средств |

267 |

322 |

322 |

451 |

451 |

460 |

+193 |

|

Производственного и хозяйственного инвентаря |

263 |

297 |

297 |

328 |

328 |

331 |

+68 |

|

Вычислительной техники |

124 |

149 |

149 |

163 |

163 |

168 |

+44 |

|

Оружия |

122 |

135 |

135 |

162 |

162 |

171 |

+49 |

|

Объектов сигнализации и телефонизации |

62 |

79 |

79 |

86 |

86 |

89 |

+27 |

|

Прочие |

2 |

3 |

3 |

5 |

5 |

6 |

+4 |

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки потенциала деятельности филиала банка по увеличению доходов.

Согласно данных амортизации основных средств филиала Совкомбанка города Бугуруслана увеличение суммы амортизации в 2018 году по сравнению с 2016 годом на конец года составило 427 тыс. руб. Это увеличение произошло и по пассивной части основных средств (зданий и сооружений) на конец года 2018 года на 54 тыс. руб. по сравнению с 2016 годом.

Руководство филиала Совкомбанка города Бугуруслана принимает меры по своевременному списанию суммы амортизации основных средств. Кроме нового оборудования и приборов в банке используется и оборудование, и приборы которые уже используются.

Увеличивается доля амортизации по вычислительной технике на 44 тыс. руб., это связано с проводимой политикой филиала Совкомбанка города Бугуруслана более полного удовлетворения запросов потребителей: улучшения качества оказываемых банковских услуг.

За отчетный период техническое состояние основных средств филиала Совкомбанка города Бугуруслана несколько улучшилось за счет более интенсивного их обновления.

Уменьшение степени изношенности оборудования может быть достигнуто двумя путями: а) за счет капитального ремонта и модернизации; б) за счет обновления.

Значительную долю в затратах себестоимости объема банковских услуг составляют затраты на ремонт основных средств.

Затраты на ремонт основных средств - это комплексная статья.

Объем затрат на ремонт основных средств формируется в зависимости от количества ремонтов по их видам и стоимости одного ремонта.

Рассмотрены затраты по текущему ремонту оборудования в 2016-2018 году в таблице 10.

Таблица 10

Оценка затрат по текущему ремонту транспортных средств в филиале Совкомбанка города Бугуруслана

|

Показатели |

2016 |

2017 |

2018 |

Отклонения 2018 |

|

|

к 2016 |

к 2017 |

||||

|

Затраты по статье «Текущий ремонт транспортных средств», тыс. руб. |

53,0 |

55,8 |

63,0 |

+10 |

+7,2 |

|

Количество ремонтов, шт. |

2 |

2 |

2 |

- |

- |

|

Стоимость одного ремонта транспортных средств, тыс. руб. |

26,5 |

27,9 |

31,5 |

+5 |

+3,6 |

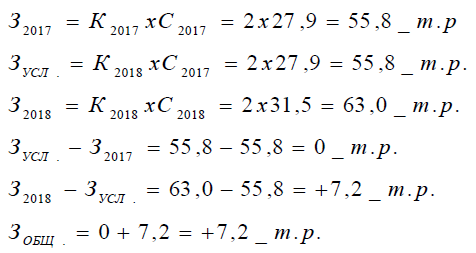

В 2018 году произошел перерасход по статье на 7,2 тыс. руб. по сравнению с 2017 годом. Это увеличение произошло за счет увеличения стоимости одного ремонта транспортных средств на 3,6 тыс. руб.

Используя метод цепных постановок рассчитаем изменения затрат по текущему ремонту транспортных средств за счет двух факторов методом цепных подстановок:

За счет увеличения стоимости ремонта затраты увеличились на 7,2 тыс. руб. за стоимости одного ремонта транспортных средств.

Филиал Совкомбанка города Бугуруслана располагает современным оборудованием, приборами и транспортными средствами. Изношенность оборудования по данным плановых показателей не велика.

2.3 Анализ эффективного использования основных средств

Анализ основных средств коммерческого банка заканчивается определением показателей эффективности использования основных средств.

Использование основных средств оценивается с помощью показателей фондоотдачи, фондоемкости и фондовооруженности, фонорентабельности.

Рассмотрен анализ эффективности использования основных средств в филиале Совкомбанка города Бугуруслана таблице 11.

Таблица 11

Оценка показателей эффективного использования основных фондов за 2016-2018 годы

|

Показатели |

2016 |

2017 |

2018 |

Отклонения 2018 (в %) к |

|

|

2016 |

2017 |

||||

|

1. Прибыль от реализации банковских услуг, тыс. руб. |

7094 |

8970 |

8929 |

126,45 |

99,54 |

|

2. Выручка от реализации банковских услуг, тыс. руб. |

90099 |

145229 |

147455 |

161,19 |

101,53 |

|

3. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

10277 |

12740 |

15857 |

154,30 |

124,47 |

|

3.1. активной их части |

9749 |

12212 |

15328,5 |

157,23 |

125,52 |

|

4. Удельный вес активной части основных средств,%, стр.3.1/стр.3 х100 |

94,86 |

95,86 |

96,67 |

+1,81 |

+0,81 |

|

5. Фондорентабельность (1/3 x100%), % |

69,03 |

70,41 |

56,31 |

-12,72 |

-14,10 |

|

6. Рентабельность от реализации банковских услуг (1/2 x100%), % |

7,87 |

6,18 |

6,06 |

-1,81 |

-0,12 |

|

7. Фондоотдача основных средств, руб. стр.2/стр.3 |

8,77 |

11,40 |

9,30 |

+0,53 |

-2,10 |

|

8. Фондоотдача активной части основных средств руб., стр.2/стр.3.1 |

9,24 |

11,89 |

9,62 |

+0,38 |

-2,27 |

|

9. Фондоемкость основных средств, руб., стр.3/стр.2 |

0,114 |

0,088 |

0,108 |

-0,006 |

+0,02 |

|

10. Фондоемкость активной части основных средств руб., стр.3.1/стр.2 |

0,109 |

0,084 |

0,104 |

-0,005 |

+0,02 |

|

11. Фондовооруженность основных средств, руб. стр.3/стр.13 |

165,76 |

196,00 |

233,19 |

140,68 |

118,98 |

|

12. Фондовооруженность активной части основных средств руб., стр.3.1/стр.13 |

157,24 |

187,88 |

225,42 |

143,36 |

119,98 |

|

13. Численность персонала в т. ч., Ч, чел. |

62 |

65 |

68 |

109,68 |

104,62 |

От уровня использования основных средств зависит размер оказанных услуг, прибыль банка и рентабельность оказанных банковских услуг.

Выбор показателя фондоотдачи в анализе основных средств коммерческого банка зависит от поставленной цели. Если необходимо изучить эффективность использования всего объема средств труда, то используется показатель фондоотдачи, расчет которого основан на данных о стоимости всех основных средств коммерческого банка.

В случае если ставится задача определить уровень эффективности использования основы материальной базы коммерческого банка - вычислительной техники, нужно воспользоваться показателем, расчет которого основан на среднегодовой стоимости вычислительной техники. Для расчета средних показателей стоимости основных средств за исследуемый период применяется формула средней арифметической простой (формула):

Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года:

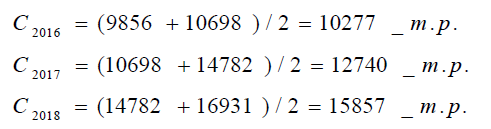

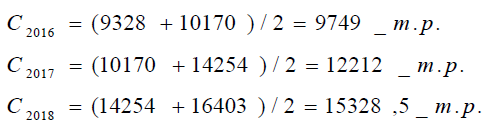

ОПФСГ = (ОПФН + ОПФК) / 2 (4)

При этом может использоваться как первоначальная стоимость, так и остаточная стоимость основных средств.

Расчет среднегодовой стоимости основных производственных фондов:

Расчет активной части среднегодовой стоимости основных производственных фондов:

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности финансово-экономической деятельности филиала банка.

Произведенные расчеты показывают снижение фондоотдачи в 2018 году на 2,10 руб. по сравнению с 2017 годом, снижение фондоотдачи активной части основных средств в 2018 году на 2,27 руб. по сравнению с 2017 годом, причем темпы роста выручки от реализации банковских услуг (161,19% и 101,53%) опережают темпы роста среднегодовой стоимости основных производственных темпов (153,3% по сравнению с 2016 годом и уменьшаются в 2018 году по сравнению с 2017 годом и составили 112,54%).

Это свидетельствует об эффективности использования экономического потенциала, при рациональном использовании основных производственных фондов в 2017 году по сравнению с 2016 годом и неэффективном использовании в 2018 году по сравнению с 2017 годом.

Отрицательным фактором является снижение фондоотдачи основных производственных фондов на 2,10 руб. по сравнению с 2017 годом, по фондоотдаче активной части основных средств уменьшение произошло на 2,27 руб.

Показатель фондоемкости основных средств увеличился в 2018 году на 0,02 руб. по сравнению с 2017 годом, фондоемкость активной части основных средств увеличилась на 0,02 руб. по сравнению с 2017 годом. Снижение фондоемкости за анализируемый период свидетельствует о отрицательных тенденциях в фондоотдаче банка.

Увеличение уровня фондоемкости за 2018 году по сравнению с 2016-2017 годами не позволяет экономить основные средства, а также не позволяет получать запланированные объемы доходов с меньшими объемами основных средств.

Снижение фондоотдачи и увеличение фондоемкости банковских услуг свидетельствует о снижении эффективности использования основных средств и отрицательно характеризует финансовое состояние банка.

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности финансово-экономической деятельности филиала банка.

Положительный фактор рост фондовооруженности основных средств филиала в 2018 году на 40,68% и 18,98% по сравнению с 2016-2017 годами.

На рост фондорентабельности всех основных средств за анализируемый период положительное влияние оказал темп роста активной части основных средств на 43,36% и 19,98%, в результате чего фондорентабельность всех основных средств возросла на одного работника.

Негативное влияние оказало уменьшение рентабельности финансово- экономической деятельности филиала банка за анализируемый период на 1,81% и 0,12% по сравнению с 2016-2017 годами.

В 2018 году по сравнению с 2016–2017 годами увеличилась среднесписочная численность работников филиала при значительном росте средств труда. Положительным результатом такого соотношения темпов роста исходных показателей явилось повышение технической оснащенности работников. За анализируемый период уровень фондовооруженности увеличился на 18,98 % и составил в 2018 году 233,19 тыс. руб. на одного работника. Это обусловлено темпом роста среднегодовой стоимости всех основных средств на 24,47%, а также активной части основных средств на 25,52%.

Фондовооруженность труда должна повышаться за счет внедрения прогрессивной техники, обладающей более высокой производительностью и экономичностью. Внедрение же в производство устаревшей техники приводит к ухудшению качества показателей: рост отдачи вычислительной техники отстает от роста фондовооруженности работников. Такой процесс наблюдается в анализируемом филиале. Это свидетельствует об организационных недостатках в решении вопросов технического обеспечения.

Необходимо отметить, что филиал Совкомбанка города Бугуруслана вышло на проектные мощности, поэтому ожидается прирост фондоотдачи и снижение фондоемкости в последующих периодах за счет увеличения объема банковских услуг.

Повышение фондоотдачи способствует улучшению финансовых результатов, поскольку прирост фондоотдачи снижает долю амортизации в себестоимости объема банковских услуг и, следовательно, является фактором увеличения прибыли.

Негативным моментом является снижение показателя рентабельности реализации банковских услуг на 1,81 % и 0,12% по сравнению с 2016-2017 годами. Это свидетельствует о снижении спроса на объем банковских услуг.

Чтобы определить, как изменился уровень рентабельности основных производственных фондов в 2018 году необходимо рассмотреть показатель фондорентабельности.

Изменение фондорентабельности за счет изменения фондоотдачи:

За счет снижения фондоотдачи на 2,10 руб. фондорентабельность снизилась на 12,73%.

Изменение фондорентабельности за счет рентабельности объема оказанных банковских услуг:

За счет уменьшения рентабельности объема оказанных банковских услуг на 14,10% фондорентабельность снизилась на 1,37%

Общее уменьшение фондорентабельности за счет двух факторов:

В 2018 году филиала Совкомбанка города Бугуруслана большое внимание уделяло вопросам механизации и автоматизации оказанных банковских услуг.

Новые производственные фонды (во времени) использовались неэффективно. Фондорентабельность снизилась на 12,72% и 14,10% по сравнению с 2016-2017 годами.

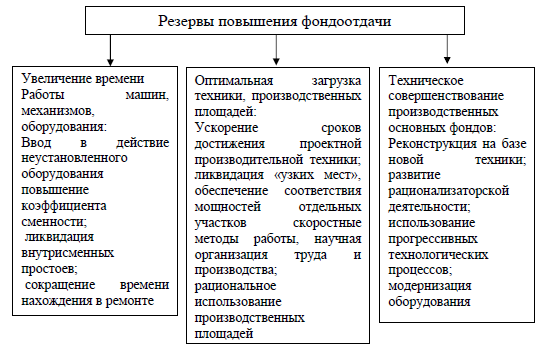

Резервы повышения фондоотдачи представлены на рисунке 1.

Рисунок 1. Резервы повышения фондоотдачи

На основании произведенных расчетов можно установить неиспользованные резервы повышения уровня рентабельности основных средств и уровень фондоотдачи:

- сокращение сверхплановых целодневных и внутрисменных простоев оборудования;

- повышение коэффициента сменности;

- по возможности выискивать более дешевое технологическое оборудование.

Рассчитан относительный перерасход основных средств в филиале Совкомбанка города Бугуруслана.

Основные факторы, влияющие на использование основных средств следующие:

- изменение структуры основных средств;

- несоответствие стоимости и производительности нового оборудования и приборов, вычислительной техники и старых, взамен которых они устанавливаются;

- увеличение сметной стоимости вновь вводимых в эксплуатацию объектов по сравнению со стоимостью действующих основных средств;

- отклонения в выполнении плана освоения новых оборудования и приборов, вычислительной техники, модернизации старых;

- наличие сверхпланового неустановленных и бездействующих оборудование, приборов, вычислительной техники;

- сверхплановые простои оборудования и приборов, вычислительной техники;

- изменение производительности машин, оборудования, приборов и вычислительной техники;

- структурные и ассортиментные сдвиги оказанных банковских услуг.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые предложения по улучшению состояния и эффективности использования основных средств филиала банка:

- следует увеличить долю активной части основных средств, в том числе вычислительной техники, в общем объеме основных средств филиала банка;

- для принятия управленческих решений по повышению более рационального использования основных средств филиала банка, необходимо осуществлять анализ эффективности использования основных средств не реже 1 раз в квартал, так как в ходе исследования было выявлено, что данная работа в филиале вообще не осуществляется.

Глава 3. Разработка предложений по повышению эффективности использования основных средств

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала филиала Совкомбанка города Бугуруслана.

Экономическая эффективность использования основных средств характеризуется долей амортизации в стоимости объема банковских услуг.

В результате проведенного исследования можно сделать вывод о том, что, что произошло наращивание имущественного потенциала филиал банка. Наблюдается рост доли активной части основных средств в общем их объеме, что привело к повышению эффективности использования основных средств филиала банка.

За весь изучаемый период стоимость основных средств неуклонно росла, но также возрастала и сумма износа. Нельзя не отметить, что с каждым годом возрастает коэффициент годности основных средств, то есть амортизация основных средств неуклонно растет.

Анализ состояния и эффективности использования основных средств показывает, по каким направлениям надо вести работу по повышению эффективного использования основных средств филиала Совкомбанка города Бугуруслана, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции.

А главной целью анализа является своевременно выявлять и устранять недостатки в эффективности использования основных средств и находить резервы улучшения их использования.

Экономия на амортизации особенно ощутима при перевыполнении планов объема оказанных банковских услуг, при постоянной величине основных средств. В период бурного технического прогресса доля амортизации в себестоимости объема оказанных банковских услуг растет, но этот рост происходит при снижении себестоимости в целом, то есть экономический эффект от внедрения новых оборудования, приборов, вычислительной техники, транспортных средств, что проявляется через другие элементы затрат на объемы оказанных банковских услуг, в основном через затраты труда.

Структура основных средств должна быть такой, чтобы: увеличить занятость населения в размерах, обеспечивающих решение демографических проблемы.

Конкретно это предполагает решение трех взаимосвязанных задач: а) наращивания объемов основных средств до необходимого уровня;

б) выбора приоритета инвестиций в восстановительном периоде таким образом, чтобы получить наибольшую отдачу от ограниченных средств и перестроить в процессе восстановления структуру основных средств с учетом целевых установок руководства филиала Совкомбанка города Бугуруслана на увеличение объема оказанных банковских услуг;

в) создания и отработки в восстановительный период дееспособной системы управления, планирования и финансирования инвестиций в инновации, обновления основных средств.

Филиалу Совкомбанка города Бугуруслана очень важно своевременно обновлять основные средства и не допускать использование изношенных и полностью амортизированных основных средств, так как это приводит к завышению себестоимости объемов оказанных банковских услуг.

Наряду с этим, старая малопроизводительная вычислительная техника, оборудование, приборы требуют больших затрат на текущий и капитальный ремонт.

Поэтому проводимая политика обновления основных средств в 2016-2018 годах свидетельствует об увеличении объема оказанных банковских услуг филиала Совкомбанка города Бугуруслана, что позволяет продолжать срок полезного использования вычислительной техники, оборудования, приборов. За анализируемый период значительно вырос объем вычислительной техники, что обусловлено необходимостью приобретения более современной техники в связи с выросшим объемом банковских операций.

Сумма прироста транспортных средств за анализируемый период связана с ростом клиентов филиала банка, нуждающихся в инкассации выручки от оказания работ (услуг), продажи товаров.

Данные мероприятия проводятся с целью увеличения объема банковских услуг, укрепления финансового состояния организации.

Резервы роста капиталоотдачи связаны с мобилизацией как экстенсивных факторов - увеличение времени полезного использования вычислительной техники, оборудования, приборов, так и интенсивных факторов повышение производительности этих средств в единицу времени.

Главным фактором повышения эффективности использования основных средств является их обновление и техническое совершенствование. Внедрение достижений НТП повышает уровень механизации и автоматизации объема оказанных банковских услуг, производительность труда работающих, способствует экономии материальных затрат, повышает культуру и безопасность объема оказанных банковских услуг. Значительные резервы находятся в увеличении времени работы вычислительной техники, оборудования, приборов.

Основными причинами целосменных и целосуточных простоев вычислительной техники, оборудования, приборов является ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и другие.

Одной из наиболее важных для исследования процессов технического обновления банка является группа показателей движения основных средств, к которым относятся коэффициенты ввода, выбытия, обновления, ликвидации, а также прироста основных средств. Эти показатели характеризуют состав и структуру основных средств, а также их динамику в течение определенного периода времени.

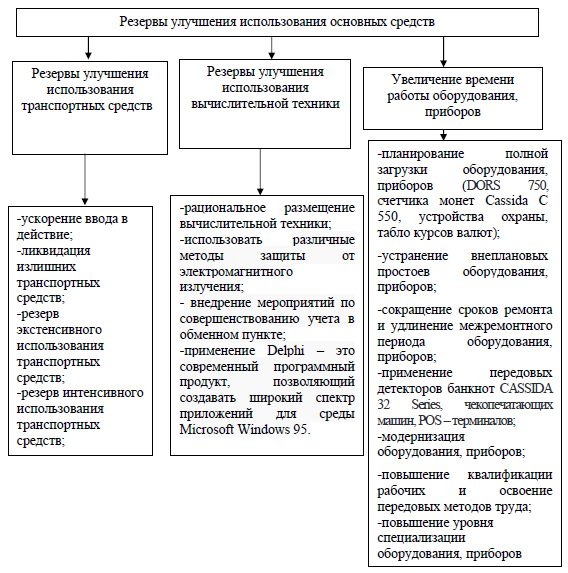

Система резервов улучшения использования основных средств представлена на рисунке 2.

Рисунок 2. Резервы улучшения использования основных средств

DORS 750 применяемый филиалом Совкомбанка города Бугуруслана – первый разработанный в России счетчик с автоматическим распознаванием валюты (RUR/USD/EUR), номинала, ориентации и проверкой подлинности по ИК образу, видимому образу, УФ, оптической плотности, размеру.

В филиале Совкомбанка города Бугуруслана используется счетчик монет Cassida C 550 имеет загрузочный бункер и дозатор монет, детектор банкнот Cassida 32 series имеет очень удобный тракт протяжки. Система всех видов датчиков помогает выполнить комплексный контроль подлинности банкнот. Прибор отличается высокой надежностью и точностью в работе и может выявлять подделки самого высокого качества исполнения.

Главное отличие POS – терминалов – это целый кассовый комплекс, помогающий обслужить клиента – внести данные в компьютер, рассчитать денежные средства, принять наличные и выдать сдачу, а также распечатать чек с реквизитами банка. Руководство филиала Совкомбанка города Бугуруслана само выбирало устройства охраны по своему усмотрению. Этим вопросом занимался директор безопасности.

Улучшение использования действующих основных средств и производственных мощностей банка, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря:

- повышению интенсивности использования основных средств;

- повышению экстенсивности их нагрузки. Более интенсивное использование основных средств достигается, прежде всего, за счет технического совершенствования последних.

1. Техническое совершенствование средств труда:

- техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

- замена устаревшего оборудования, приборов их модернизация;

- внедрение прогрессивной технологии на транспортных средствах;

- развитие изобретательства и рационализации.

2. Увеличение времени работы оборудования, приборов, транспортных средств:

- ликвидация бездействующих оборудования, приборов, транспортных средств (сдача в аренду, лизинг, реализация и пр.);

- сокращение сроков ремонта оборудования, приборов, транспортных средств;

3. Улучшение организации и управления деятельностью банка:

- ускорение движения вновь вводимых оборудования, приборов, транспортных средств;

- внедрение научной организации труда;

- совершенствование управления деятельностью банка на базе ЭВМ;

- развитие материальных стимулов у работников, способствующих повышению эффективности объема оказанных банковских услуг.

Уменьшение степени изношенности оборудования, приборов, транспортных средств может быть достигнуто двумя путями: а) за счет капитального ремонта и модернизации; б) за счет обновления основных средств.

Таблица 12

Основные причины морального и физического износа основных средств

|

Причины морального износа |

Причины физического износа |

|

Выпуск оборудования, приборов, машин и механизмов большей мощности, строительство зданий по современным технологиям |

Поломка оборудования, разрушение конструкций зданий и сооружений |

|

Появление новых материалов, необходимых на транспорте, для оборудования, приборов |

Длительный срок эксплуатации |

|

Использование новых чекопечатающих машин, терминалов, устройств охраны, табло курсов валют, транспортных средств и их усовершенствование |

Устаревание оборудования, приборов, транспортных средств |

|

Повышение качества, эксплуатационных характеристик новых оборудования, приборов транспортных средств |

Техническая «усталость» механизмов |

|

Отсутствие необходимых приспособлений и коммуникаций к транспортным средствам |

Снятие с производства необходимых запасных частей |

|

Невозможность дальнейшей эксплуатации по причинам технической (технологической) несовместимости новыми видами техники |

Невозможность использования в связи с утилизацией |

На рынке представлено различное банковское оборудование – дорогое и дешевое, многофункциональное или выполняющее только одну задачу, компактное и профессиональное, от отечественных и зарубежных производителей. Благодаря огромному ассортименту можно легко выбрать технику, отвечающую требованиям пользователей и банков.

В современных условиях успешное функционирование банка невозможно без проведения анализа результатов его деятельности, включая анализ эффективности использования основных средств. Методика анализа использования основных средств должна учесть ряд принципиальных положений, а именно: функциональная полезность основных средств сохраняется в течение нескольких лет, поэтому расходы на их приобретение и эксплуатацию распределены во времени; момент физической замены основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, уменьшающие финансовые результаты деятельности банка; эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера назначения. К методическим приемам обобщения результатов анализа основных средств банка относятся: приемы систематизации полученных результатов, их группировки и обобщения; определение упущенных возможностей и вычисление объема неиспользованных резервов; определение направлений и разработка экономически обоснованных мероприятий по повышению эффективности их деятельности; принятие управленческих решений и контроль за использованием основных средств.

В 2018 году руководство филиала Совкомбанк города Бугуруслана еще больше внимания уделяло вопросам механизации и автоматизации объемам оказанных банковских услуг. Новые основные средства (во времени) использовались достаточно эффективно.

Таблица 13

Исходные данные для расчета резервов увеличения объема оказанных банковских услуг за счет ввода нового оборудования, приборов в 2018 году

|

Показатели |

Значения |

|

Количество отработанных дней единицей оборудования, дни |

56 |

|

Коэффициент сменности работы оборудования |

1 |

|

Средняя продолжительность смены, час |

7,8 |

|

Выработка услуг на 1 машино-час на оборудовании |

1000 |

|

Ввод оборудования для выпуска пластиковых карт (эмбоссеры, устройства для нанесения изображения на карту), шт. |

2 |

В филиале Совкомбанка города Бугуруслана резервами увеличения объема оказанных банковских услуг являются:

Расчет резервов увеличения объема оказанных банковских услуг за счет ввода 2 единиц оборудования (пластиковых карт (эмбоссеры, устройства для нанесения изображения на карту) составили:

ВП К = 2 х 56 х 1 х 7,8 х 1000 х 3,30 = 2882,88 тыс. руб.

Таблица 14

Исходные данные для расчета резервов увеличения объема оказанных банковских услуг за счет сокращения целодневных простоев транспортных средств (Ford Transit) в 2018 году

|

Показатели |

Значения |

|

Количество отработанных дней единицей транспортных средств (Ford Transit), дни |

894 |

|

Коэффициент сменности работы Ford Transit |

1 |

|

Средняя продолжительность смены, час |

7,8 |

|

Выработка работ на 1 машино-час на Ford Transit, |

48,65 |

|

Транспортное средство (Ford Transit), шт. |

1 |

Сокращение целодневных простоев Ford Transit приводит к увеличению среднего количества отработанных дней за год.

ВП Д = 1 х 894 х 1 х 7,8 х 48,65 = 339,25 тыс. руб.

После этого определяют резервы роста фондоотдачи:

Таблица 15

Исходные данные для расчета резервов роста фондоотдачи в 2018 году

|

Показатели |

Значения |

|

Фактический объем оказанных банковских услуг отчетного периода, тыс. руб. |

147455 |

|

Резерв увеличения объема оказанных банковских услуг за счет ввода в действие нового оборудования, тыс. руб. |

2882,88 + 339,25 = 3222,13 |

|

Фактическая средняя величина основных средств в отчетном периоде, тыс. руб. |

15857 |

|

Дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения объема оказанных банковских услуг за счет ввода в действие нового оборудования, тыс. руб. |

3365 |

Резерв увеличения объема оказанных банковских услуг:

ВП = 2882,88 + 339,25 = 3222,13 тыс. руб.

За счет резервов увеличения объема оказанных банковских услуг на 3222,13 тыс. руб. и дополнительной суммы основных средств 3365 тыс. руб., которая необходима для освоения резервов увеличения объема оказанных банковских услуг в 2018 году фондоотдача возросла на 7,84 руб.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности объема оказанных банковских услуг в отчетном периоде:

За счет снижения рентабельности объема оказанных банковских услуг фондорентабельность в 2018 году снизилась на 13,76%.

Разработаны мероприятия по освоению выявленных резервов:

- усиление контроля за рациональным использованием времени работы оборудования, приборов филиала Совкомбанка города Бугуруслана;

- применение автоматизированных приборов контроля и учета времени работы, базирующейся на использовании вычислительной техники, необходимой в банке;

- в филиале Совкомбанка города Бугуруслана целесообразно использование универсального просмотрового детектора, который предназначен для комплексного визуального контроля подлинности банкнот различных валют и другой защищенной полиграфической продукции. В зависимости от комплектации, позволяет проводить до одиннадцати видов контроля. Детектор оснащен встроенной видеокамерой с оптическим ИК-фильтром, модулем двухдиапазонной верхней ИК-подсветки, верхней УФ-подсветкой, верхней подсветкой белым, косо падающим светом, нижней подсветкой белым рассеянным светом, высококонтрастным цветным жидкокристаллическим TFT-монитором с диагональю и сенсорной панелью управления со светодиодными индикаторами включенных функций;

- в филиале каждый из элементов оборудования для банка имеет свое предназначение и свои индивидуальные особенности. Однако все они созданы с единой целью - с целью автоматизации банковских операций, а также для более простой и удобной работы с наличностью. Большинство видов банковской техники неразрывно взаимосвязаны между собой от кассовой ленты до надежного и вместительного сейфа.

Рассмотрев данные пути повышения эффективности работы основных средств руководство филиала Совкомбанка города Бугуруслана по данным плановых заданий смогут продлить службу работы основных средств, а также снизить сумму амортизационных отчислений, которая влияет на себестоимость объема оказанных банковских услуг.

Можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов и уровень фондоотдачи:

- сокращение количества неустановленного оборудования, приборов, вычислительной техники;

- замена и модернизация оборудования, приборов, вычислительной техники;

- реализация достижений НТП в производство банка;

- увеличение доли активной части основных средств и другое.

В 2018 году филиал Совкомбанка города Бугуруслана большое внимание уделялось вопросам механизации и автоматизации объема оказанных банковских услуг и использованию новых производственных фондов.

Чтобы и в дальнейшем обеспечить успешную работу по увеличению объема оказанных банковских услуг необходимо поддерживать тот же темп работы, руководство должно вплотную заниматься вопросами совершенствования техники, технологии, транспортных средств и организации производства, увеличивая экономическую и финансовую устойчивость банка.

ЗАКЛЮЧЕНИЕ

Основные средства занимают, как правило, основной удельный вес в общей сумме основного капитала банка. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности банка. Основные средства банка, задействованные в производственном процессе, оказывают непосредственное воздействие на эффективность оказанных банковских услуг, качество работы и результаты всей финансово-хозяйственной деятельности.

Дана характеристика основных показателей деятельности филиала Совкомбанка города Бугуруслана, рассчитаны и проанализированы в динамике показатели технического состояния основных средств, рассчитана фондоотдача, как важнейший показатель эффективности использования основных средств, факторы, влияющие на ее величину.

Работу филиала Совкомбанка города Бугуруслана оцениваем, как вполне удовлетворительную, так как увеличился в 2017 году объем оказанных банковских услуг на 61,19% по сравнению с 2016 годом и в 2018 году на 1,53% по сравнению с 2017 годом. Это произошло за счет роста объемов оказанных банковских услуг.

При положительных факторах наблюдается уменьшение чистой прибыли в 2018 году на 89,36% по сравнению с 2017 годом.

В увеличении объемов прибыли заинтересован не только сам банк, но и государство, акционеры и пайщики, вкладчики банка, партнеры и клиенты, персонал банка. Для самого банка рост прибыли создает возможности расширения деятельности, увеличения операций и услуг, роста капиталов и резервов. Для государства прибыль коммерческого банка является не только источником получения налогов, но и в определенной степени ориентиром надежности банка. Рост прибыли банка для вкладчиков дает представление о его надежности и эффективности. Отчисления от прибыли - это одна из основных частей оплаты труда персонала банка. Прибыль банка является источником выплат дивидендов акционерам и пайщикам.

Структура основных средств в 2018 году улучшается. Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении банковских услуг и наращивании мощностей.

Отрицательным фактором является снижение фондоотдачи основных производственных фондов на 2,10 руб. по сравнению с 2017 годом, фондоотдача активной части основных средств уменьшилась на 2,27 руб.