Баланс и отчетность (Порядок составления и представления отчетности)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности (или, по западной терминологии, - финансовой отчетности).

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении хозяйствующего субъекта, финансовых результатах его деятельности и движении денежных средств.

К сожалению, несмотря на наличие стабильно действующих в течение ряда лет правил формирования бухгалтерской отчетности, приближенных к международно признанным требованиям раскрытия информации, положение у большинства хозяйствующих субъектов в части представления качественной отчетности не улучшается, а следовательно, не решаются поставленные перед ней задачи и цели. Можно отметить много недостатков в ведении бухгалтерского учета и отчетности, свидетельствующих о несоблюдении правил:

- Ориентация большинства организаций на удовлетворение потребностей только одного внешнего пользователя - налоговой службы. В результате появляется опасная однобокость в составлении бухгалтерской отчетности, что проявляется и в организации бухгалтерского учета.

- Косвенным признаком недостоверности бухгалтерской отчетности является наблюдающийся на протяжении ряда лет большой удельный вес убыточных организаций в целом по стране. Естественно, встает вопрос о правомерной оценке признаков и показателей банкротства, показателей финансовой устойчивости, платежеспособности и т.д.

- Отсутствие корпоративной и профессиональной заинтересованности как у бухгалтеров, так и у аудиторов. Непрофессионализм и сиюминутная оценка действий, отсутствие стремления к постоянному повышению квалификации, к сожалению, приводят к дискредитации профессии в глазах как руководителей, так и внешних пользователей.

- Невнимание собственников и управленческого персонала к бухгалтерской информации, а иногда и сознательное ее игнорирование, незнание ими базовых основ и правил бухгалтерского учета, легковесное отношение к фиксации фактов хозяйственной деятельности, недооценка роли и значения аудиторской проверки бухгалтерской отчетности.

Сложившаяся у большинства хозяйствующих субъектов система ведения бухгалтерского учета и отчетности не обеспечивает в полной мере надлежащее качество и надежность формируемой ими информации, а также существенно ограничивает возможности полезного использования этой информации заинтересованными внешними и внутренними пользователями.

Целью дипломной работы является анализ показателей бухгалтерской отчетности организации.

Задачи дипломной работы:

- рассмотреть понятие бухгалтерской отчетности и основные требования к ее составлению;

- исследовать теоретические аспекты анализа бухгалтерской отчетности;

- провести анализ бухгалтерской отчетности предприятия;

- рассмотреть рекомендации по улучшению финансового состояния организации.

Объектом исследования является АО «УлСтар». Предметом исследования бухгалтерская отчетность организации.

Информационной базой дипломной работы являются работы российских и зарубежных экономистов: Бетге Й., Ковалева В.В., Кутера М.И., Савицкой Г.В., законодательные и нормативные акты, отчетность организации.

Глава 1. Задачи, принципы составления и состав бухгалтерской отчетности

1.1 Порядок составления и представления отчетности

Российский бухгалтерский учет переживает период активного реформирования на основе международных стандартов финансовой отчетности. В русле этого процесса разработан Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Она составляется по установленным формам на основе данных бухгалтерского учета (Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н. Состав бухгалтерской отчетности определяется ст. 13 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

До 2011 г. организации использовали формы, рекомендованные Минфином России, в соответствии с Приказом от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» в ред. от 18.11.2010 (далее - Приказ N 67н), а именно:

- бухгалтерский баланс (ф. N 1);

- отчет о прибылях и убытках (ф. N 2);

- отчет об изменениях капитала (ф. N 3);

- отчет о движении денежных средств (ф. N 4);

- приложение к бухгалтерскому балансу (ф. N 5);

- отчет о целевом использовании денежных средств (ф. N 6), а также соответствующие указания об объеме, порядке составления и представления отчетности.

В соответствии с Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ N 66н) утверждены новые формы бухгалтерской отчетности, которые будут применяться при составлении отчетности за 2011 г. В их состав должны быть включены:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финансовых результатах, включающие отчеты: об изменении капитала; о движении денежных средств и о целевом использовании полученных средств.[1]

Вместо прежнего Приложения к бухгалтерскому балансу (ф. N 5) организации составляют пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Эти пояснения будут разрабатываться самостоятельно в виде таблиц.

Отменены также номера форм отчетности, например баланс уже не является ф. N 1, а отчет о финансовых результатах - ф. N 2. Введены новые строки и графы, а детализацию показателей по статьям отчетов организации будут формировать самостоятельно.

Все перечисленные формы организациям необходимо использовать при составлении бухгалтерской отчетности за год. Квартальная отчетность, как и раньше, будет включать баланс и отчет о финансовых результатах (п. 49 ПБУ 4/99). Коды строк в указанных формах приведены в соответствующем Приложении к Приказу N 66н и вводятся организацией самостоятельно.

Бухгалтерский баланс как основная форма отчетности состоит из одной таблицы, включающей актив и пассив. Справка о наличии ценностей, учитываемых на забалансовых счетах, исключена.

В таблице новой формы введена графа «Пояснения», которая заполняется на каждой строке при формировании годовой бухгалтерской отчетности.

В новой форме баланса показатели приводятся не на начало и конец отчетного периода, а на 31 декабря предшествующих двух лет, т.е. на 31.12.2017, на 31.12.2016 и 31.12.2015. Внутри отчетного периода - на 31 марта, 30 июня, 30 сентября и 31 декабря.

В разд. I «Внеоборотные активы» исключена статья «Незавершенное строительство», поэтому при составлении годовой отчетности за 2014 г. сальдо по счету 08 «Вложения во внеоборотные активы» будет показываться в составе показателя «Основные средств».

В связи с возросшей ролью расходов на исследования и разработки они будут показываться в разд. I актива баланса не в составе показателя «Прочие внеоборотные активы», а в новой строке «Результаты исследований и разработок».

В разд. II «Оборотные активы» в новой форме не дается расшифровка запасов, а дебиторская задолженность отражается по одной строке без расшифровки на долгосрочную и краткосрочную.

В разд. III «Капитал и резервы» в новой форме появилась статья «Переоценка внеоборотных активов», по которой отражается дооценка основных средств и нематериальных активов, т.е. исключена переоценка за счет увеличения показателя «Добавочный капитал».

В разд. V «Краткосрочные обязательства» в новой форме исключена статья «Задолженность перед участниками (учредителями) по выплате доходов». Этот показатель теперь показывается в составе кредиторской задолженности, по которой в новой форме исключена расшифровка.[2]

Форма N 2 «Отчет о финансовых результатах» также подверглась изменениям.

Раздел 1 формы, где рассчитывается итоговая прибыль (убыток) до налогообложения, практически не изменился. Раздел «Расшифровка отдельных прибылей и убытков» в новой форме отсутствует.

Изменениям подверглась та часть отчета, которая заполняется после показателя «Прибыль (убыток) до налогообложения». В этой части отчета изменились прежде всего расположение показателей и названия отдельных строк. Последовательность расположения показателей в новой форме следующая:

- прибыль до налогообложения;

- текущий налог на прибыль;

- изменение отложенных налоговых активов;

- прочее;

- чистая прибыль (убыток).

В новой форме перед строкой «Чистая прибыль» появилась строка «Прочее». По этой строке отражаются доначисления налога на прибыль за прошлые отчетные периоды, а также прочие налоги, уплачиваемые за счет чистой прибыли, например единый налог на вмененный доход (ЕНВД), уплачиваемый за нарушение налогового законодательства. В этой строке можно отражать пени и штрафы за нарушение налогового законодательства.

В разделе «Справочно» рассчитывается новый показатель «Совокупный финансовый результат периода». Для него в разделе «Справочно» показываются два предшествующих показателя:

- результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) отчетного периода, т.е. по этой строке нужно отражать уценку от переоценки основных средств и нематериальных активов, а также дооценку в размере предыдущей уценки внеоборотных активов;

- результат от прочих операций, не включаемых в чистую прибыль (убыток) отчетного периода.

Совокупный финансовый результат определяется как сумма указанных показателей плюс чистая прибыль (убыток). Следует отметить, что показатель «Совокупный финансовый результат периода» равен показателю баланса «Нераспределенная прибыль (непокрытый убыток)» за отчетный период.

Следующая новая форма «Отчет об изменениях капитала» включает три раздела.

Раздел 1. Движение капитала. Собственный капитал организации включает:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Таблица 1

Корректировка величины собственного капитала, руб.

|

Показатель |

Величина на 31.12. 2016 |

Изменения капитала за 2017 г. |

Величина на 31.12. 2017 |

|

|

За счет чистой прибыли |

За счет других факторов |

|||

|

Капитал - всего до корректировки |

60 000 |

20 000 |

- |

80 000 |

|

Корректировка в связи с изменением учетной политики |

- |

- |

- |

- |

|

Корректировка в связи с исправлением ошибок |

5 000 |

- |

- |

5 000 |

|

После корректировки |

65 000 |

20 000 |

- |

85 000 |

|

В том числе: нераспределенная прибыль до корректировки |

50 000 |

20 000 |

- |

70 000 |

|

Корректировка в связи с изменением учетной политики |

- |

- |

- |

- |

|

Корректировка в связи с исправлением ошибок |

5 000 |

- |

- |

5 000 |

|

После корректировки |

55 000 |

20 000 |

- |

77 000 |

|

Другие статьи капитала, по которым сделаны корректировки (по статьям) до корректировок |

10 000 |

- |

- |

10 000 |

|

Корректировки в связи с изменением учетной политики |

- |

- |

- |

- |

|

Корректировки в связи с исправлением ошибок |

- |

- |

- |

- |

|

После корректировок |

10 000 |

- |

- |

10 000 |

Величина собственного капитала отражается в динамике: на 31 декабря отчетного года и на 31 декабря двух предшествующих лет. При этом показатели, влияющие на величину собственного капитала, разделены на две группы:

1) увеличение капитала, в том числе чистая прибыль; переоценка имущества; доходы, относящиеся непосредственно на увеличение капитала; дополнительный выпуск акций; увеличение номинальной стоимости акций и др.

2) уменьшение капитала, в том числе убыток; чистая прибыль; переоценка имущества; расходы, относящиеся непосредственно на уменьшение капитала; уменьшение номинальной стоимости акций; уменьшение количества акций; дивиденды; изменение добавочного капитала; изменение резервного капитала; реорганизация юридического лица.

При этом в новой форме отражение указанных данных дается только за отчетный период. Данные в межотчетном периоде об изменениях капитала не предусмотрены.

Раздел 2. Корректировка в связи с изменением учетной политики и исправлением ошибок. Корректировки собственного капитала отражаются в динамике по состоянию на 31 декабря двух предшествующих лет. Например, если в 2016 г. организация изменит учетную политику или будет исправлять существенные ошибки прошлых отчетных периодов, то ей необходимо скорректировать величину собственного капитала и рассчитать его величину после корректировок. Характерный пример (цифры условные) приведен в табл. 1.[3]

Раздел 3. Чистые активы. В новой форме отчета об изменениях капитала показатели чистых активов представлены на 31 декабря отчетного года и двух предшествующих лет.

При этом порядок оценки стоимости чистых активов акционерных обществ, обществ с ограниченной ответственностью идентичен и осуществляется по общей схеме.

Таблица 2

Движение денежных средств по текущей деятельности

|

Новая форма (Приказ N 66н) |

Прежняя форма (Приказ N 67н) |

|

Наименование показателей |

Наименование показателей |

|

Поступило денежных средств - всего |

Остаток денежных средств на начало отчетного года |

|

В том числе: - от продажи продукции, товаров, работ и услуг; - арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр. |

Средства, полученные Продолжение таблицы 2 от покупателей, заказчиков |

|

Прочие поступления |

Прочие доходы |

|

Направление денежных средств - всего В том числе: - на оплату товаров, работ, услуг; - на оплату труда; - на выплату процентов по долговым обязательствам; - на расчеты по налогам и сборам; - на прочие выплаты, перечисления |

Денежные средства, направленные: - на оплату приобретенных товаров, работ, услуг сырья и иных оборотных активов; - на оплату труда; - на выплату дивидендов, процентов; - на расчеты по налогам и сборам; - на прочие расходы |

|

Результат движения денежных средств от текущей деятельности |

Чистые денежные средства от текущей деятельности |

Следующая форма отчетности - «Отчет о движении денежных средств». В новом отчете показатели отражаются отдельно:

- по текущей деятельности;

- по инвестиционной деятельности;

- по финансовой деятельности.

В раздел «Движение денежных средств по текущей деятельности» добавлены новые строки и изменения структуры. Следует рассмотреть сравнительную табл. 2.

По разделу «Движение денежных средств по инвестиционной деятельности» исключены некоторые строки по сравнению с прежней формой. Форма логически структурирована. Для наглядности следует рассмотреть сравнительную табл. 3.

Построение данного раздела новой формы отчета логически последовательно и позволяет получить результат по инвестиционной деятельности как разницу между поступлением и направлением денежных средств на эту деятельность.

Раздел 3 новой формы отчета «Движение денежных средств по финансовой деятельности» не соответствует прежнему составу показателей. Он построен по логическому принципу поступления и направления средств по финансовой деятельности для получения соответствующего результата.

Таблица 3

Движение денежных средств по инвестиционной деятельности

|

Новая форма (Приказ N 66н) |

Прежняя форма (Приказ N 67н) |

|

Показатель |

Показатель |

|

Поступило денежных средств - всего |

- |

|

В том числе: - от продажи объектов основных средств и иного имущества |

Выручка от продажи объектов основных средств и иных внеоборотных активов |

|

- |

Выручка от продажи ценных бумаг и иных финансовых вложений |

|

Дивиденды, проценты по финансовым вложениям |

Полученные дивиденды. Полученные проценты |

|

Прочие поступления |

Поступления от погашения займов, предоставленных другим организациям |

|

Направление денежных средств - всего |

|

|

В том числе: - на приобретение объектов основных средств (включая доходные вложения в материальные ценности) и нематериальных активов |

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

|

- |

Приобретение дочерних организаций |

|

- на финансовые вложения |

Приобретение ценных бумаг и иных финансовых вложений |

|

- на прочие выплаты, перечисления |

Займы, предоставленные другим организациям |

|

Результат движения денежных средств от инвестиционной деятельности |

Чистые денежные средства от инвестиционной деятельности |

Для наглядности необходимо построить сравнительную табл. 4.

Разработка новых форм бухгалтерской отчетности является важным звеном в системе перехода российского бухгалтерского учета на международные стандарты финансовой отчетности. Для них характерна логическая последовательность формирования финансовых результатов и прозрачность для пользователей, что особенно важно в условиях экономического кризиса и принятия адекватных экономических решений.

Таблица 4

Движение денежных средств по финансовой деятельности

|

Новая форма (Приказ N 66н) |

Прежняя форма (Приказ N 67н) |

|

Поступление денежных средств - всего |

|

|

В том числе: - кредитов и займов |

Погашение от займов и кредитов, предоставленных другим организациям |

|

- |

Поступления от эмиссии акций или иных долевых бумаг |

|

- бюджетных ассигнований и иного целевого финансирования |

- |

|

- вкладов участников |

- |

|

- другие поступления |

- |

|

Направлено денежных средств - всего |

- |

|

В том числе: - на погашение кредитов и займов |

Погашение займов и кредитов (без процентов) |

|

- |

Погашение обязательств по финансовой аренде |

|

- на выплату дивидендов |

- |

|

- на прочие выплаты, перечисления |

- |

|

Результат движения денежных средств от финансовой деятельности |

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

Приказ N 66н сохранил упрощенную систему подготовки бухгалтерской отчетности для субъектов малого предпринимательства, а именно:

а) в бухгалтерский баланс и отчет о финансовых результатах могут включаться показатели только по группам статей (без детализации по статьям);

б) в состав пояснений к бухгалтерскому балансу и отчету о финансовых результатах необязательно включать отчет о движении денежных средств, отчет об изменениях капитала;

в) пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны приводиться только в случае, когда без знания соответствующей информации заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.[4]

Субъектам малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предоставлено право признания выручки по мере поступления денежных средств от покупателей, даже если право собственности (владения, пользования и распоряжения) на продукцию (товар) не перешло от организации к покупателю или работа (услуги) не принята заказчиком. Напомним, что ранее при несоблюдении данного условия в учете организации признавалась кредиторская задолженность, а не выручка (ПБУ 9/99).

Все расходы по займам малые предприятия вправе признавать текущими расходами в отличие от общего правила, согласно которому часть таких расходов капитализируется в стоимости инвестиционного актива. Соответствующие дополнения внесены в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации».

Кроме того, субъектам малого предпринимательства разрешено не применять ПБУ 16/02 «Информация по прекращаемой деятельности» и ПБУ 2/2008 «Учет договоров строительного подряда». Речь идет о том, что в случае сокращения видов деятельности малым предприятиям разрешено не представлять в отчете о финансовых результатах обособленно информацию о доходах и расходах по прекращенной, а также по продолжающейся деятельности и делать соответствующие раскрытия. Выполнение требований ПБУ 2/2008 предполагает оценку доходов и расходов при осуществлении строительных работ исходя из стадии завершенности (а не согласно актам сдачи-приемки работ). Малые предприятия могут отражать доходы и расходы в соответствии с данными оформленных актов с заказчиком.

1.2 Общие требования к содержанию отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

Для обеспечения достоверности необходимо следующее.

1. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Нейтральность бухгалтерской отчетности проявляется в отсутствии у ее составителей намерения склонить пользователей отчетности к определенному решению, например к покупке ценных бумаг организации, к предоставлению кредита организации и пр. Фактически нейтральность означает объективность бухгалтерской отчетности, в противовес составлению ее в интересах какой-либо одной стороны или группы лиц.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Данное требование должно выполняться независимо от географического расположения, степени хозяйственной и финансовой самостоятельности, структуры отчетности, внутрихозяйственных взаимоотношений головной организации с ее филиалами, представительствами и иными подразделениями.

Принцип полноты при формировании бухгалтерской отчетности, установленный ПБУ 4/99 «Бухгалтерская отчетность организации», напрямую связан с соблюдением организацией требования полноты, предъявляемого к бухгалтерскому учету, установленному ПБУ 1/2008 «Учетная политика организации».

Организация должна при составлении бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

Статьи бухгалтерского баланса, отчета о финансовых результатах и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, не приводятся в формах отчетности.

Показатели по отдельным активам, обязательствам, доходам, расходам и хозяйственным операциям должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели по отдельным видам активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о финансовых результатах общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении годовой отчетности за 2017 г. отчетной датой признается 31 декабря 2017 г.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Таким первым отчетным годом будет 2016 г. для организаций, зарегистрированных после 1 октября 2016 г.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

- наименование составляющей части - бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, Приложение к бухгалтерскому балансу, пояснительная записка, аудиторское заключение и другие, в случае их самостоятельной разработки организацией;

- указание отчетной даты, на которую составлена отчетность (например, на 31 декабря 2017 г.), или отчетного периода, за который составлена бухгалтерская отчетность (например, за 2017 г.);

- наименование организации с указанием ее организационно-правовой формы;

- формат представления числовых показателей бухгалтерской отчетности (тыс. руб. или млн руб.).

Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации - в рублях.

Утверждение и опубликование бухгалтерской отчетности осуществляется в порядке и случаях, которые установлены федеральным законом. При этом у организаций, подлежащих обязательному аудиту, бухгалтерская отчетность должна публиковаться вместе с аудиторским заключением.

Новыми являются положения о промежуточной бухгалтерской отчетности, которая составляется за период менее отчетного года. Составление промежуточной бухгалтерской отчетности не является обязательным. Составлять ее экономические субъекты должны только в случаях, предусмотренных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Отчетным периодом для промежуточной бухгалтерской отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная отчетность, включительно (п. 4 ст. 15 Закона N 402-ФЗ).

Состав промежуточной бухгалтерской отчетности должен быть установлен федеральными стандартами.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Следовательно, с 1 января 2015 г. подпись главного бухгалтера в бухгалтерской отчетности больше не требуется.

Из всех случаев представления пользователям бухгалтерской отчетности в Законе N 402-ФЗ говорится только об одном - представление одного экземпляра годовой бухгалтерской отчетности в орган государственной статистики (п. 1 ст. 18 Закона N 402-ФЗ). Такой экземпляр бухгалтерской отчетности называется обязательным. Его следует представить в территориальный орган Росстата не позднее трех месяцев после окончания отчетного периода для включения в государственный информационный ресурс. Каждое заинтересованное лицо может получить доступ к этому информационному ресурсу. Правила пользования этим информационным ресурсом и порядок представления обязательного экземпляра бухгалтерской отчетности должен установить Росстат (п. 4 ст. 18 Закона N 402-ФЗ).[5]

Впервые в Законе «О бухгалтерском учете» появились две новые статьи, которые устанавливают особенности бухгалтерского учета при реорганизации или ликвидации юридического лица.

Статья 16 Закона N 402-ФЗ регламентирует формирование отчетности реорганизуемого юридического лица и возникшего в результате реорганизации юридического лица. Так, согласно п. 4 ст. 16 Закона N 402-ФЗ последняя бухгалтерская (финансовая) отчетность реорганизуемой компании должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (даты внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица).

На основании последней бухгалтерской отчетности реорганизуемой организации и утвержденного передаточного акта составляется первая бухгалтерская отчетность возникшей организации.

Возникшее в результате реорганизации юридическое лицо, за исключением организаций бюджетной сферы, должно составить первую бухгалтерскую отчетность по состоянию на дату его государственной регистрации, если иное не установлено федеральными стандартами (п. 6 ст. 16 Закона N 402-ФЗ).

Что касается ликвидации организации, согласно п. 4 ст. 17 Закона N 402-ФЗ последняя бухгалтерская (финансовая) отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица.

1.3 Методы анализа бухгалтерской отчетности организации

Анализ финансовой отчетности - это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности нашей организации относительно будущих условий существования.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ — это анализ данных финансовой отчетности. Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может: использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; быть использован для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом[6].

Анализ — это инструмент познания предметов и явлений внутренней и внешней среды, основанный на разборе целого на составные части и исследовании их во взаимосвязи и взаимозависимости.

Экономический анализ — это система специальных знаний, связанная с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных и субъективных факторов.

Финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности.

Содержание финансового анализа определяется его целями, объектами исследования и предметом и, по существу, дает ответ на вопросы: что исследуется, как и для чего проводится анализ.

Целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д.

Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

Финансовый анализ решает следующие задачи[7]:

1) оценивает структуру имущества организации и источников его формирования;

2) выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

3) оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

4) оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

5) оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

6) осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

В сегодняшних условиях для большинства предприятий характерна «реактивная» форма управления деятельностью, т.е. принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между: интересами предприятия и государства; ценой денег и рентабельностью производства; рентабельностью собственного капитала и заемного; интересами производства и финансовой службы и т. д.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Одной из задач реформы предприятия является переход к управлению финансово-хозяйственной деятельностью на основе анализа экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты финансово-хозяйственной деятельности предприятия интересуют как внешних рыночных агентов (потребителей и производителей, кредиторов, акционеров, инвесторов), так и внутренних (работников административно-управленческих подразделений, руководителей предприятия и др.).

К числу основных, стратегических, задач развития любой организации в условиях рыночной экономики относятся:

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- максимизация прибыли;

- обеспечение инвестиционной привлекательности предприятия;

- создание эффективного механизма управления предприятием;

- достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников и учредителей), инвесторов, кредиторов;

- использование предприятием рыночных механизмов привлечения финансовых средств.

Оптимальность принимаемых управленческих решений зависит от разных направлений политики развития деятельности предприятия:

- от качества экономического анализа;

- от разработки учетной и налоговой политики;

- от выработки направлений кредитной политики;

- от качества управления оборотными средствами, кредиторской и дебиторской задолженностью;

- от анализа и управления затратами, включая выбор амортизационной политики.

Значение финансового анализа организации здесь трудно переоценить, поскольку именно он является той базой, на которой строится разработка экономической стратегии предприятия. Анализ опирается на показатели промежуточной и годовой бухгалтерской отчетности. Предварительный анализ целесообразно проводить перед составлением бухгалтерской (финансовой) отчетности, когда еще имеется возможность изменить ряд статей баланса. На основе данных итогового анализа финансово-хозяйственного состояния осуществляется выработка почти всех направлений экономической (в том числе и финансовой) политики предприятия. От того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.[8]

Качество же самого финансового анализа зависит от применяемой методики, достоверности данных финансовой отчетности, а также от компетентности лица, принимающего управленческое решение.

Экономический анализ, как известно, используется для исследования экономических процессов и экономических отношений, возникающих у организаций. Экономические отношения возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования. При этом однородные экономические отношения, характеризующие одну из сторон общественного бытия, представленные в обобщенном абстрактном виде, образуют экономическую категорию.

Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работников, на социальные нужды и т.п.

Финансовая модель хозяйственной деятельности организации иллюстрирует формирование вложенного капитала из капитала собственного и заемного. Капитал может быть вложен или в основные, или в оборотные активы, или — если имеются некоторые излишки — направлен на внешние инвестиции.

Часть, превращенная в оборотный капитал, тратится на сырье и материалы и на преобразование их в готовые изделия и товары, а также на обращение всего этого в деньги. Перетекание денег к поставщикам прерывается кредиторами точно так же, как и дебиторский «барьер» замедляет возврат поступающих в оборот денег. Процесс преобразования закупленных материалов в конечный продукт предполагает расходование денег на оплату труда, аренду помещений, налоги, страхование, коммунальные платежи и т.д. Некоторая часть основных активов полностью используется в форме амортизации. Кроме этого, в организации существует много административных расходов, которые также требуют денег.

Продажа готовой продукции (работ, услуг) и товаров может осуществляться посредством прямых платежей или в кредит. В последнем случае дебиторы замедляют процесс притока денежных средств в организацию. Если организация инвестировала деньги во внешние проекты, то проценты от вложений приходят из-за «границы» оборотного капитала в форме доходов от прочей внереализационной деятельности. Наконец, некоторая часть денежных средств будет утрачена по причине уплаты налогов, процентов за кредит и других финансовых расходов.

Денежный оборот является отражением отношений между участниками процесса производства. Финансовая деятельность как часть хозяйственной деятельности включает в себя все денежные отношения, связанные с производством и реализацией продукции, воспроизводством основных и оборотных средств, образованием и использованием доходов.

Практика финансового анализа выработала методику чтения финансовых отчетов. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению целей анализа.

Любая методика анализа будет представлять собой указания или методологические советы по исполнению аналитического исследования. Она содержит следующие моменты:

- формулировка задач и целей анализа;

- объекты анализа;

- система показателей, с помощью которых будет исследоваться каждый объект анализа;

- советы по последовательности и периодичности проведения аналитического исследования;

- описание способов и методики исследования изучаемых объектов;

- источники данных, на основании которых производится анализ;

- указания по организации анализа;

- технические средства, которые целесообразно использовать для аналитической обработки информации;

- характеристика документов, которыми лучше всего оформить результаты анализа;

- потребители результатов анализа.

В практике финансового анализа основными методами чтения финансовых отчетов являются следующие:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- факторный анализ.

Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим годом, полугодием или кварталом.

Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем, итоговом показателе, принимаемом за 100 %.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателей. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.[9]

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой либо базой.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики. К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы. Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы:

- экономические (матричные методы, теория производственных функций, теория межотраслевого баланса);

- методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование);

- методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Также при стратегическом планировании перспектив развития предприятия анализ его финансового состояния играет важнейшую роль в эффективном хозяйствовании и своевременном решении экономических и стратегических задач.

Финансовое состояние предприятия определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия.

Финансовый анализ - один из важнейших инструментов получения информации необходимой для принятия управленческих решений. От его качества во многом зависит рациональность управленческих решений и, следовательно, эффективность деятельности предприятия, в этом заключается основная задача финансового менеджмента.

Глава 2. Анализ форм отчетности в АО «УлСтар»

2.1 Организационно-экономическая характеристика АО «УлСтар»

АО «УлСтар» – гарантирующий поставщик электрической энергии, осуществляет энергоснабжение граждан и юридических лиц в границах своей зоны деятельности.

Предприятие создано в соответствии с Федеральным законом "Об электроэнергетике" от 26 марта 2003 года № 35-ФЗ, путем выделения из ЗАО "Самарские городские электрические сети". Дата государственной регистрации АО «УлСтар» - 01 декабря 2008 года. Основной целью деятельности общества является получение прибыли

В настоящий момент АО «УлСтар» может предложить потребителям следующие услуги:

- покупка электрической энергии на оптовом и розничных рынках электрической энергии (мощности);

- реализация (продажа) электрической энергии на оптовом и розничных рынках электрической энергии (мощности) потребителям (в том числе гражданам);

- оказание услуг третьим лицам, в том числе по сбору платежей за отпускаемые товары и оказываемые услуги;

- диагностика, эксплуатация, ремонт, замена и проверка средств измерений и учета электрической и тепловой энергии;

- оказание услуг по организации коммерческого учета;

- предоставление коммунальных услуг населению;

- разработка, организация и проведение энергосберегающих мероприятий;

- выполнение функций гарантирующего поставщика на основании решений уполномоченных органов;

- инвестиционная деятельность;

- оказание консалтинговых и иных услуг, связанных с реализацией электрической энергии юридическим и физическим лицам;

- организация и проведение работы с кадрами, включая подготовку и переподготовку, проверку знаний персоналом правил технической эксплуатации, правил пожарной безопасности, техники безопасности и других;

- образовательная деятельность;

- обеспечение в пределах компетенции режима экономической, физической и информационной безопасности АО «УлСтар».

2.2 Анализ бухгалтерского баланса

Актив баланса предприятия позволяет дать общую оценку имущества и выделить в составе имущества основные средства и прочие внеоборотные оборотные активы.

В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода. При том уменьшение валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота.

Производственный потенциал предприятия характеризует стоимость реального имущества, которая определяется суммой основных средств, нематериальных активов, средств, вложенных в производственные запасы и незавершенное производство. Удельный вес реального имущества устанавливается как отношение его стоимости к стоимости всего имущества. Увеличение доли реального имущества в общей стоимости всего имущества свидетельствует о потенциальных возможностях предприятия расширить объемы производственной деятельности.

На основании данных таблицы 5 изучаются динамика состава и структуры имущества предприятия, в том числе изменение стоимости внеобоотных и оборотных активов, доля реального имущества, соотношение основных и оборотных средств, а также расчет коэффициентов имущественного положения предприятия.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия за счет как собственных (внутренних), так и заемных (внешних) источников.

Таблица 5

Динамика актива и пассива баланса АО «УлСтар» в 2015-2017 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение 2017 к 2015 |

Темп роста 2017 к 2015 |

||

|

2015 |

2016 |

2017 |

|||

|

Нематериальные активы |

879 |

746 |

573 |

-306 |

65,2 |

|

Основные средства |

134817 |

132176 |

124175 |

-10642 |

92,1 |

|

Финансовые вложения |

0 |

0 |

30 |

30 |

- |

|

Отложенные налоговые активы |

699 |

461 |

2411 |

1712 |

344,9 |

|

Прочие внеоборотные активы |

140632 |

154834 |

125558 |

-15074 |

89,3 |

|

Итого внеоборотные активы |

277027 |

288217 |

252747 |

-24280 |

91,2 |

|

Запасы |

2957 |

10798 |

8316 |

5359 |

281,2 |

|

Дебиторская задолженность |

1971615 |

1957827 |

2074582 |

102967 |

105,2 |

|

Финансовые вложения |

1168602 |

1196 |

1459 |

-1167143 |

0,1 |

|

Денежные средства |

128711 |

66850 |

205864 |

77153 |

159,9 |

|

Итого оборотные активы |

3271885 |

2036671 |

2290221 |

-981664 |

70,0 |

|

Итого имущества |

3548912 |

2324888 |

2542968 |

-1005944 |

71,7 |

|

Уставный капитал |

22426 |

22426 |

22426 |

0 |

100,0 |

|

Переоценка внеоборотных активов |

1800 |

1800 |

1800 |

0 |

100,0 |

|

Добавочный капитал (без переоценки) |

3265 |

3265 |

3265 |

0 |

100,0 |

|

Резервный капитал |

1121 |

1121 |

1121 |

0 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

311968 |

325255 |

506134 |

194166 |

162,2 |

|

Итого собственный капитал |

340580 |

353867 |

534746 |

194166 |

157,0 |

|

Отложенные налоговые обязательства |

2264 |

28276 |

49745 |

47481 |

2197,2 |

|

Итого долгосрочные обязательства |

2264 |

28276 |

49745 |

47481 |

2197,2 |

|

Заемные средства |

0 |

0 |

1993 |

1993 |

- |

|

Кредиторская задолженность |

2953051 |

1912534 |

1927611 |

-1025440 |

65,3 |

|

Оценочные обязательства |

253017 |

23620 |

28873 |

-224144 |

11,4 |

|

Прочие обязательства |

0 |

6591 |

0 |

0 |

- |

|

Итого краткосрочные обязательства |

3206068 |

1942745 |

1958477 |

-1247591 |

61,1 |

|

Итого источников |

3548912 |

2324888 |

2542968 |

-1005944 |

71,7 |

Сумма активов АО «УлСтар» на 31.12.2017 по сравнению с 31.12.2015 уменьшилась на 1005944 тыс. руб. или 28,3%. В активе уменьшение произошло по статьям: финансовые вложения (-1167143 тыс. руб.), прочие внеоборотные активы (-15074 тыс. руб.), основные средства (-10642 тыс. руб.). За исследуемый период произошел рост дебиторской задолженности на 102967 тыс. руб. или 5,2% и денежных средств на 77153 тыс. руб. или 59,9%.

Увеличение валюты баланса АО «УлСтар» в 2017 году по сравнению с 2016 годом на 9 % (218,08 млн. руб.) со стороны активов обусловлено в первую очередь увеличением дебиторской задолженности (на 116,76 млн. руб.) и увеличением денежных средств на расчетных счетах (на 139,01 млн. руб.)

Уменьшение пассивов в 2017 году по сравнению с 2015 годом произошло за счет уменьшения кредиторской задолженности на 1025440 тыс. руб. и оценочных обязательств на 224144 тыс. руб. Собственный капитал АО «УлСтар» увеличился на 194166 тыс. руб. за счет увеличения нераспределенной прибыли.

Со стороны пассивов увеличение валюты баланса на 9% в 2017 году по сравнению с 2016 годом обеспечено в первую очередь увеличением нераспределенной прибыли на 180,88 млн. руб. (на 56 % относительно начала года). Данное увеличение обусловлено тем, что по итогам 2016 г. года единственным акционером было принято решение о том, что прибыль не будет распределяться.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный каптал могут быть в имущественной форме, в виде денежных средств и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и корректировка его величины требует перерегистрации учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости.

Резервный капитал создается в соответствии с законодательством или учредительными документами предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц, в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т.д. По его величине судят о запасе финансовой прочности предприятия. Его отсутствие или недостаточная величина рассматриваются как фактор дополнительного риска в предприятии.

Нераспределенная прибыль (непокрытый убыток) отражается в балансе накопительным итогом с начала функционирования предприятия. Показывает, насколько увеличилась величина собственного капитала за счет результатов его деятельности.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового положения и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капиталов.

Однако надо учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельный период будут накапливаться большие средства на счетах в банке, а в другие – их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции повысить рентабельность собственного (акционерного) капитала.

Таблица 6

Структура актива и пассива баланса АО «УлСтар» в 2015-2017 гг.

|

Показатели |

Сумма, тыс. руб. |

Удельный вес, % |

Измене-ние 2017 к 2015 |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

Нематериальные активы |

879 |

746 |

573 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Основные средства |

134817 |

132176 |

124175 |

3,8 |

5,7 |

4,9 |

1,1 |

|

Финансовые вложения |

0 |

0 |

30 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Отложенные налоговые активы |

699 |

461 |

2411 |

0,0 |

0,0 |

0,1 |

0,1 |

|

Прочие внеоборотные активы |

140632 |

154834 |

125558 |

4,0 |

6,7 |

4,9 |

1,0 |

|

Итого внеоборотные активы |

277027 |

288217 |

252747 |

7,8 |

12,4 |

9,9 |

2,1 |

|

Запасы |

2957 |

10798 |

8316 |

0,1 |

0,5 |

0,3 |

0,2 |

|

Дебиторская задолженность |

1971615 |

1957827 |

2074582 |

55,6 |

84,2 |

81,6 |

26,0 |

|

Финансовые вложения |

1168602 |

1196 |

1459 |

32,9 |

0,1 |

0,1 |

-32,9 |

|

Денежные средства |

128711 |

66850 |

205864 |

3,6 |

2,9 |

8,1 |

4,5 |

|

Итого оборотные активы |

3271885 |

2036671 |

2290221 |

92,2 |

87,6 |

90,1 |

-2,1 |

|

Итого имущества |

3548912 |

2324888 |

2542968 |

100,0 |

100,0 |

100,0 |

0,0 |

|

Уставный капитал |

22426 |

22426 |

22426 |

0,6 |

1,0 |

0,9 |

0,2 |

|

Переоценка внеоборотных активов |

1800 |

1800 |

1800 |

0,1 |

0,1 |

0,1 |

0,0 |

|

Добавочный капитал (без переоценки) |

3265 |

3265 |

3265 |

0,1 |

0,1 |

0,1 |

0,0 |

|

Резервный капитал |

1121 |

1121 |

1121 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

311968 |

325255 |

506134 |

8,8 |

14,0 |

19,9 |

11,1 |

|

Итого собственный капитал |

340580 |

353867 |

534746 |

9,6 |

15,2 |

21,0 |

11,4 |

|

Отложенные налоговые обязательства |

2264 |

28276 |

49745 Продолжение таблицы 6 |

0,1 |

1,2 |

2,0 |

1,9 |

|

Итого долгосрочные обязательства |

2264 |

28276 |

49745 |

0,1 |

1,2 |

2,0 |

1,9 |

|

Заемные средства |

0 |

0 |

1993 |

0,0 |

0,0 |

0,1 |

0,1 |

|

Кредиторская задолженность |

2953051 |

1912534 |

1927611 |

83,2 |

82,3 |

75,8 |

-7,4 |

|

Оценочные обязательства |

253017 |

23620 |

28873 |

7,1 |

1,0 |

1,1 |

-6,0 |

|

Прочие обязательства |

0 |

6591 |

0 |

0,0 |

0,3 |

0,0 |

0,0 |

|

Итого краткосрочные обязательства |

3206068 |

1942745 |

1958477 |

90,3 |

83,6 |

77,0 |

-13,3 |

|

Итого источников |

3548912 |

2324888 |

2542968 |

100,0 |

100,0 |

100,0 |

0,0 |

В то же время если активы предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

От оптимальности соотношения собственного и заемного капитала во многом зависит финансовое положение предприятия и его устойчивость. В процессе анализа изучается динамика данных источников капитала и их структура.

Активы АО «УлСтар» на начало 2016 г. составили 3548,9 млн. руб. В структуре преобладают оборотные активы (92,2%), которые сформированы в основном за счет дебиторской задолженности (55,6 %) и финансовых вложений (32,9%). Доля внеоборотных активов составляет 7,8% (преимущественно основные средства и прочие внеоборотные активы).

Активы АО «УлСтар» на начало 2017 г. составили 2 324,9 млн. руб. В структуре преобладают оборотные активы (87,6%), которые сформированы в основном за счет дебиторской задолженности (84,2 %).

Доля внеоборотных активов составляет 12,4% (преимущественно основные средства и прочие внеоборотные активы).

Активы АО «УлСтар» на конец 2017 г. составили 2 542,97 млн. руб. Удельный вес оборотных активов составляет 90,1%, доля внеоборотных активов - 9,9%.

В структуре оборотных активов преобладают дебиторская задолженность - 81,58%.

В 2015-2017 годах структура активов изменилась незначительно. Существенно уменьшилась только доля финансовых вложений.

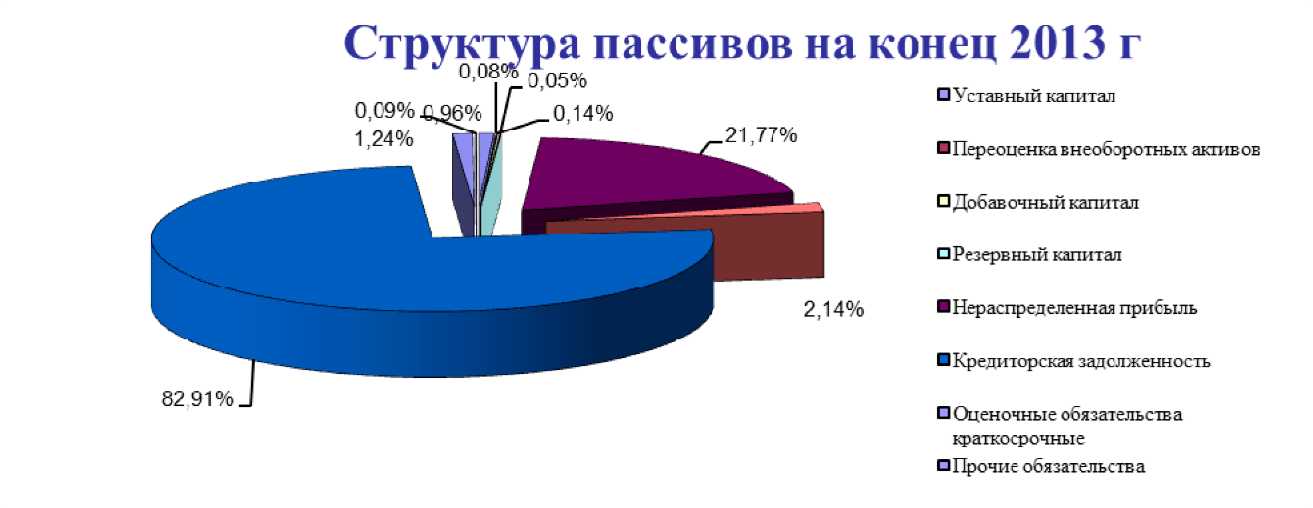

Рисунок 1 - Структура активов АО «УлСтар» на 31.12.2017

Пассивы АО «УлСтар» на начало 2016 г. составили 3548,9 млн. руб. В структуре преобладают краткосрочные обязательства (90,3%), которые сформированы в основном за счет кредиторской задолженности (83,2 %). Доля собственного капитала составляет 9,6%.

Пассивы АО «УлСтар» на начало 2017 г. составили 2 324,89 млн. руб. В структуре преобладают краткосрочные обязательства (83,6%), которые состоят из кредиторской задолженности (82,3%). По состоянию на 31.12.2016 г. удельный вес собственного капитала составил 15,2 %.

По состоянию на 31.12.2017 г. пассивы АО «УлСтар» составили 2 542,67 млн. руб. В структуре по-прежнему преобладают краткосрочные обязательства (77,0%).

На конец года удельный вес кредиторской задолженности составил 75,8%. В 2017 г. произошло увеличение удельного веса собственного капитала, который по состоянию на 31.12.2017 г. равен 21,0%.

Рисунок 2 - Структура пассивов АО «УлСтар» на 31.12.2017

Финансовое положение предприятия с позиции краткосрочной перспективы оцениваются показателями ликвидности и платежеспособности. Показатели ликвидности позволяют определить степень платежеспособности компании, ее возможности своевременно рассчитаться по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимаются способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, в учетно-аналитической литературе часто понятие ликвидных активов сужается до активов, потребляемых в течение одного производительного цикла (года).

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое положение предприятия с позиции ликвидности. Если величина оборонных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

А) наличие в достаточном объеме средств на расчетном счете;

Б) отсутствие просроченной кредиторской задолженности.

Различные авторы по разному характеризуют отношение ликвидности и платежеспособности. Так, по мнению Савицкой Г.В., понятия платежеспособность и ликвидность очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее положение расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но имеет неблагоприятные возможности в будущем, и наоборот.

В данной работе мы придерживаемся мнения Ковалева В.В., считающего ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу, эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходиться на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности.

Таблица 7

Показатели ликвидности АО «УлСтар» в 2015-2017 гг.

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

||

|

1. Коэффициент текущей (общей) ликвидности |

1,02 |

1,05 |

1,17 |

0,15 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,02 |

1,04 |

1,17 |

0,15 |

|

3. Коэффициент абсолютной ликвидности |

0,40 |

0,04 |

0,11 |

-0,30 |

Коэффициент абсолютной ликвидности АО «УлСтар» не соответствует нормативного значению в 2016-2017 годах и по сравнению с 2015 годом произошло его резкое снижение в связи с уменьшением краткосрочных финансовых вложений.

Коэффициент быстрой (промежуточной) ликвидности в 2015-2017 годах соответствует норме и несколько увеличился за исследуемый период.

Коэффициент текущей (общей) ликвидности не соответствует норме, однако также имеет тенденцию к росту.

В условиях рынка, когда хозяйственная деятельность предприятия в его развитии осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

Таблица 8

Показатели финансовой устойчивости АО «УлСтар» в 2015-2017 гг.

|

Показатель |

Значение показателя |

Изменение показателя |

||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

||

|

1. Коэффициент автономии |

0,096 |

0,152 |

0,210 |

0,114 |

|

2. Коэффициент финансового левериджа |

9,420 |

5,570 |

3,755 |

-5,665 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,019 |

0,032 |

0,123 |

0,104 |

|

4. Индекс постоянного актива |

0,813 |

0,814 |

0,473 |

-0,341 |

|

5. Коэффициент покрытия инвестиций |

0,097 |

0,164 |

0,230 |

0,133 |

|

6. Коэффициент маневренности собственного капитала |

0,187 |

0,186 |

0,527 |

0,341 |

|

7. Коэффициент мобильности имущества |

0,922 |

0,876 |

0,901 |

-0,021 |

|

8. Коэффициент мобильности оборотных средств |

0,397 |

0,033 |

0,091 |

-0,306 |

|

9. Коэффициент обеспеченности запасов |

21,492 |

6,080 |

33,910 |

12,418 |

|

10. Коэффициент краткосрочной задолженности |

0,999 |

0,986 |

0,975 |

-0,024 |

Финансовое положение предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и структуры активов предприятия, и в первую очередь от соотношения основных и оборотных средств, а также от уровня активов и пассивов предприятия.

Коэффициент автономии АО «УлСтар» в 2015-2017 году меньше нормы. Повышение коэффициента автономии на 0,114 объясняется увеличением нераспределенной прибыли в отчетном периоде и, как следствие, собственного капитала в целом.

Коэффициент финансового левериджа значительно выше максимального, однако уменьшается в течение исследуемого периода.

Коэффициент обеспеченности собственными оборотными средствами АО «УлСтар» увеличился в 2017 году по сравнению с 2015 годом и на 31.12.2017 соответствует норме.

Коэффициент покрытия инвестиций не соответствует норме. Коэффициент маневренности собственного капитала, коэффициент мобильности имущества, коэффициент обеспеченности запасов соответствуют норме.

По результатам анализа бухгалтерского баланса можно отметить, что в активе баланса преобладают оборотные активы, в пассиве – краткосрочные обязательства, а финансовая устойчивость и ликвидность АО «УлСтар» не соответствую нормативным значениям.

2.3 Анализ отчета о финансовых результатах

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии. По целям осуществления анализ прибыли предприятия подразделяется на различные формы в зависимости от следующих.

По итогам 2017 года выручка АО «УлСтар» меньше выручки полученной в 2015 на 6525764 тыс. руб. В первую очередь такой результат обусловлен изменением схемы возврата перекрестного субсидирования за потери в связи с утверждением дифференцированных тарифов на услуги по передаче для населения и прочих потребителей.

Рост расходов на 1163833 тыс. руб. связан в основном с увеличением затрат на передачу электрической энергии так же в связи с утверждением дифференцированных тарифов на услуги по передаче для населения и прочих потребителей.

Таблица 9

Финансовые результаты АО «УлСтар» в 2015-2017 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение 2017 г. к 2015 г. |

Темп роста 2017 г. к 2016 г. |

||

|

2015 |

2016 |

2017 |

|||

|

Выручка |

30182241 |

26545506 |

23656477 |

-6525764 |

78,4 |

|

Себестоимость продаж |

14202482 |

14803533 |

15366315 |

1163833 |

108,2 |

|

Валовая прибыль (убыток) |

15979759 |

11741973 |

8290162 |

-7689597 |

51,9 |

|

Коммерческие расходы |

13826702 |

10321951 |

7689732 |

-6136970 |

55,6 |

|

Управленческие расходы |

149690 |

205436 |

161102 |

11412 |

107,6 |

|

Прибыль (убыток) от продаж |

2003367 |

1214586 |

439328 |

-1564039 |

21,9 |

|

Доходы от участия в других организациях |

0 |

1 |

2 |

2 |

- |

|

Проценты к получению |

22563 |

29011 |

77778 |

55215 |

344,7 |

|

Проценты к уплате |

515 |

3123 |

49271 |

48756 |

9567,2 |

|

Прочие доходы |

1115736 |

2202878 |

458369 |

-657367 |

41,1 |

|

Прочие расходы |

2405899 |

3012113 |

676916 |

-1728983 |

28,1 |

|

Прибыль (убыток) до налогообложения |

735252 |

431240 |

249290 |

-485962 |

33,9 |

|

Текущий налог на прибыль |

423152 |

226313 |

76973 |

-346179 |

18,2 |

|

Изменение отложенных налоговых обязательств |

11 |

-26012 |

-21469 |

-21480 |

-195172,7 |

|

Изменение отложенных налоговых активов |

430 |

-238 |

1950 |

1520 |

453,5 |

|

Прочее |

-573 |

4610 |

28081 |

28654 |

-4900,7 |

|

Чистая прибыль (убыток) |

311968 |

183287 |

180879 |

-131089 |

58,0 |

Эффективное управление финансовыми потоками обеспечило более высокий по сравнению с прошлым годом доход от финансовых операций.

Указанные выше факторы обусловили уменьшение фактически полученной в 2017 году чистой прибыли по сравнению с 2015 г. на 42%. При этом обществом получен положительный финансовый результат, что свидетельствует об эффективности деятельности по итогам отчетного года.

В соответствии с Уставом АО «УлСтар» общество вправе по результатам первого квартала, полугодия, девяти месяцев и (или) по результатам финансового года принимать решения о выплате дивидендов по размещенным акциям. Решения о выплате дивидендов принимаются общим собранием акционеров.

Чистая прибыль АО «УлСтар» за период 2015-2017 гг. распределена следующим образом.

АО «УлСтар» по итогам 2014-2015 года осуществляло выплаты дивидендов из чистой прибыли. По итогам 2014 года дивиденды были выплачены в размере 100% чистой прибыли. По итогам 2015 года дивиденды были выплачены в размере 54,5% чистой прибыли. По итогам 2016 года распределение чистой прибыли не производилось.

Таблица 10

Распределение прибыли АО «УлСтар»

|

Распределение прибыли |

2014 |

2015 |

2016 |

|

Нераспределенная прибыль (убыток) |

517 036 |

311 968 |

325 255 |

|

Резервный фонд |

0 |

0 |

0 |

|

Дивиденды |

517 036 |

170 000 |

0 |

|

Инвестиции |

0 |

0 |

0 |

|

Погашение убытков прошлых лет |

0 |

0 |

0 |

Важная роль в системе экономических показателей эффективности предпринимательской деятельности принадлежит показателю рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Значения этого показателя уже нельзя суммировать в пространстве и времени (подобные суммирования делают лишь в статистике, например, при построении уравнений регрессии, однако в этом случае показатель рассматривается как некая обобщенная статистическая характеристика изучаемого явления).

Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе - величина ресурсов или затрат.

Однако на практике анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность.

Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности.

Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам).

Таблица 11

Показатели рентабельности АО «УлСтар» в 2015-2017 гг.

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

||

|

1. Рентабельность продаж |

6,6 |

4,6 |

1,9 |

-4,8 |

|

2. Рентабельность продукции |

14,1 |

8,2 |

2,9 |

-11,2 |

|

3. Рентабельность активов по чистой прибыли |

8,8 |

7,9 |

7,1 |

-1,7 |

|

4. Рентабельность собственного капитала по чистой прибыли |

91,6 |

51,8 |

33,8 |

-57,8 |

Положительная рентабельность по всем рассчитанным показателям свидетельствуют об эффективности деятельности АО «УлСтар». Однако рентабельность продаж и продукции в 2017 году невелика. Снижение рентабельности за 2017 г. обусловлено снижением прибыли от продаж и как следствие снижение чистой прибыли АО «УлСтар».

Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности коммерческой организации. Поэтому выбор оценочного коэффициента зависит от алгоритма расчета, точнее, от того, какой показатель эффекта (прибыли) используется в расчетах.

Наиболее часто применяются показатели рентабельности, которые можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие прибыльность продаж;