Налоги с физических лиц и их экономическое значение (Виды налогов с физических лиц)

Содержание:

Введение

История налогообложения уходит в глубокую древность и насчитывает тысячелетия. С самого появления государственности и разделения общества на классы налог становится необходимым звеном финансирования государственных механизмов. В современном мире роль налогообложения очень велика. Для государства налоги являются основным источником доходов, они пополняют федеральный бюджет, бюджет субъектов Федерации и местных органов управления.

В условиях рыночной экономики налогообложение обеспечивает формирование отношений между государством и его субъектами, что доказывает существенное воздействие налоговой системы на экономику в целом. Она играет регулирующую роль в финансово-хозяйственной деятельности отдельных предприятий и в целом по стране.

Налоговая система, действующая в Российской Федерации, имеет относительно недолгую история. Она начинает свое формирование только с 1992 г., основные законы о регулировании налогообложения были приняты Верховным Советом в декабре 1991 г. За последние годы налоговая система РФ подвергалась множеству изменений, уточнений и модификаций, однако основные элементы и принципы построения этой системы в целом сохранились и поныне.

Налоговая система современной России включает в себя три группы налогов: федеральные налоги, региональные налоги и местные налоги и сборы. Налоги на доходы с физических лиц относятся к группе федеральных налогов.

Основными налогоплательщиками РФ являются физические и юридические лица, которые и обеспечивают большую долю поступлений в бюджет.

Сегодня подоходный налог с физических лиц занимает центральное место в системе налогообложения и является одним из основных налогов, формирующих российскую налоговую систему, что и доказывает актуальность темы данной курсовой работы. В Российской Федерации граждане обеспечивают бюджету свыше трети всех доходов. Налог уплачивают десятки миллионов российских граждан - более половины всего населения страны.

Как уже было указано, налог с доходов физических лиц занимает центральное место в экономической жизни государства.С помощью налогообложения физических лиц государство должно решать следующие задачи: финансирование бюджетов всех уровней; регулирование уровня доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулирование наиболее рационального использования получаемых доходов; оказание помощи наименее защищенным категориям граждан. Налогообложение доходов физических лиц обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется и тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

В Российской Федерации налогообложение физических лиц чрезвычайно многообразно. Оно имеет большое влияние на функционирование государства и существует для выполнения ряда функций по обеспечению жизнедеятельности экономической системы.

Объектом изучения данной курсовой работы является налоговая система Российской Федерации, а именноналогообложение физических лиц и егоэкономическое значение для РФ.

Целью данной работы является изучение понятия налогообложения, изучение системы налогообложения на доходы физических лиц и выявление путей ее совершенствования.

К задачам следует отнести следующие:

- рассмотреть налогообложение физических лиц в экономической системе РФ;

-изучить порядок исчисления и уплаты налога на доходы физических лиц;

-проанализировать и выработать мероприятия по улучшению налоговой системы на доходы физических лиц.

1. Теоретические вопросы налогообложения

1.1 Виды налогов с физических лиц

Основным законодательным актом, в котором установлены общие принципы налогообложения в РФ, является Налоговый Кодекс. По НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований – п. 1, статья 8 НК РФ. Налог выражает денежные отношения между государством и юридическими и физическими лицами. Участниками отношений в налоговой сфере являются: налоговые органы, налогоплательщики, налоговые агенты и др.

Как уже было указано ранее, налоги формируют и обеспечивают финансовые ресурсы государства. За счет налогов обеспечиваются страховые, образовательные, социальные и другие сферы. В этом и заключается экономическое содержание налогов. Но также существует и финансовая сторона налогообложения.

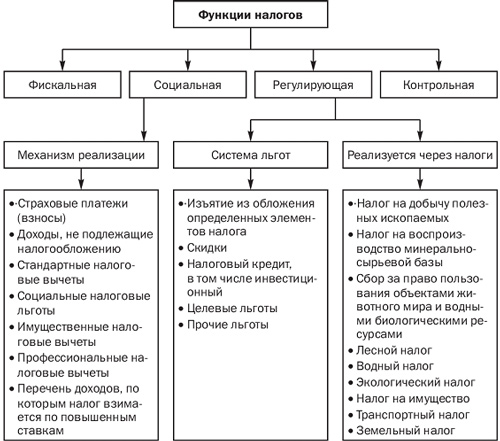

Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, они имеют свои отличительные черты, собственные законы движения, определенные функции, которые выделяют их из всей совокупности финансовых отношений. Рассмотрим конкретно роль налогов на доходы физических лиц и их функции. По поводу функций налогообложения существуют несколько точек зрения, выделим основные функции:

- фискальная;

- контрольная;

- распределительная (социальная);

- регулирующая.

Рис. 1. Функции налогов

Фискальная функция является основной. Она характерна для всех государств во все периоды его развития и существования. Она обеспечивает образование государственных денежных фондов для полноценного функционирования государственной системы.

Именно благодаря данной функции налогообложения происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.).Фискальная функция обеспечивает приток денег для подержания всех государственных сфер.

Значение фискальной функции с повышением экономического уровня развития общества возрастает. Двадцатый век характеризуется огромным ростом доходов государства от взимания налогов, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государство все больше финансовых средств расходует на экономические и социальные мероприятия, на управленческий аппарат.

Другая функция налога с населения сопоставляет количественное отражение налоговых поступлений с потребностями государства в финансовых ресурсах. Контрольная функция помогает эффективно оценивать систему налогообложения, выявлять необходимость изменений налоговой политики. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

В задачу распределительной функции входитобеспечение решения ряда социально-экономических проблем, находящихся за пределами рыночного саморегулирования. Иными словами, распределительная функция позволяет перераспределять доходы с налогообложения между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе. Отсюда вытекает следующая функция налогов.

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции состоит в том, чтобы посредством налогообложения воздействовать на поведение хозяйствующих субъектов, на экономическое поведение граждан. Данная функция реализует экономические отношения в иерархической подчиненности (государство — налогоплательщик) и экономические отношения между налогоплательщиками.

К налогоплательщикам налога на доходы физических лиц относятся физические лица, признаваемые налоговыми резидентами РФ и физические лица, которые не являются налоговыми резидентами РФ, но получают доходы из источников, расположенных в России.

Согласно Налоговому Кодексу РФ к физическим лицам относят граждан и Российской Федерации, и других государств, и лиц без гражданства. Налоговыми резидентами РФ признаются физические лица, которые находились на территории страны не менее 183 дней в календарном году.

Рассмотрим основные виды налогов, выплачиваемые физическими лицами Российской Федерации:

- Подоходный налог

Основной вид прямых налогов. Данный налог исчисляется в процентном соотношении от дохода физического лица. Процентная ставка зависит от статуса налогоплательщика: 13% для резидента РФ, 30% для нерезидентов;

- Имущественный налог

Данный налог распространяется на налогоплательщиков, имеющих право собственности на имущество. Налог выплачивается ежегодно и исчисляется исходя из базовой ставки от кадастровой стоимости имущества.

- Транспортный налог

Распространяется на движимое имущество: автомобили, мотоциклы, автобусы и другие. Является региональным налогом, все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

- Земельный налог

Все собственники земельных участков, признанные объектами налогообложения, являются плательщиками данного налога. Формирует бюджет местного управления.

- Акциз (таможенные платежи)

Оплачивается при ввозе и вывозе подакцизных товаров через таможню.

- Водный налог

Оплачивают физические лица, осуществляющие пользование водными объектами, подлежащие лицензированию в соответствии с законодательством Российской Федерации.

- Сбор за охоту и вылов рыбы

Оплачивают физические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории РФ. Расчет производится в соответствии со статьей 333 НК РФ.

1.2 Общие условия и порядок налогообложения физических лиц в соответствии с законодательством РФ.

Как уже было указано налог устанавливается Налоговым Кодексом Российской Федерации (пункт 1 статья 17 Налогового Кодекса РФ), в котором определяются налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Рассмотрим каждый элемент налоговой системы:

а) налогоплательщики

К налогоплательщикам относятся организации (российские и (или) иностранные) и физические лица, с которых по НК РФ взимается налог. Самостоятельными налогоплательщиками не являются филиалы или подразделения организаций и иные категории граждан, которые освобождены от уплаты налогов;

б) объект налогообложения

К объектам налогообложения могут относится операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика возникает обязанность по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса РФ и с учетом положений статьи 38 Налогового кодекса РФ;

в) налоговая база

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. Организации исчисляют налоговую базу по итогам каждого налогового периода. Налог уплачивается на основе хозяйственных операций на доходы и расходы.

Физические лица платят налог на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам;

г) налоговый период

Налоговый период — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи;

д) налоговая ставка

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы;

е) порядок исчисления налога.

В соответствии с Налоговым кодексом РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента;

ж) порядок и сроки уплаты налога.

Уплата налога производится разовой уплатой всей суммы налога в наличной или безналичной форме либо в ином порядке, предусмотренном Налоговым кодексом РФ и другими актами законодательства о налогах и сборах, в установленные применительно к каждому налогу сроки.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налоговые льготы – это предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.

Основаниями налоговых льгот служат различные обстоятельства, с которыми Налоговый кодекс РФ и другие нормативные правовые акты по налогам связывают их предоставление. Налоговые льготы могут быть предоставлены при установлении не только федеральных налогов, но и региональных, местных налогов, что следует из статьи 12 Налогового кодекса РФ.

Также следует помнить, что налоги не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 Налогового кодекса РФ).

2. Практические вопросы налогообложения физических лиц.

2.1 Роль налогов с физических лиц в формировании бюджета РФ.

Роль налогообложения доходов с физических лиц для формирования государственного бюджета во всех странах очень велика. Уровень развития экономики и уровень доходов населения влияет на размеры поступленийв бюджет. Этот налог регулирует и уровень потребления, стимулируя его, либо ограничивая. Поэтому для государства принципиально важным является соблюдение экономических интересов государства, в виде поступлений налогов в бюджет, и соблюдение принципа справедливости при налогообложении.

В первую очередь налоги формируют государственную казну, обеспечивают финансовую основу для реализации политических и экономических задач. Это самый первый источник доходов для бюджетов на всех уровнях, который является опорой для выполнения властями социальных обязательств, для повышения уровня жизни населения.

Мировая практика подоходного налогообложения физических лиц также показывает его немаловажную роль в формировании государственных финансов. Ее анализ подтверждает прямую связь между налогообложением и уровнем развития страны. Так в развитых странах подоходное налогообложение физических лиц занимает наибольший удельный вес в бюджете.

Закон "О подоходном налоге с физических лиц" в Российской Федерации был введен в 1991 году, с этого времени можно и считать формирование налоговой системы в современной России. Конституция РФ отражает обязанность каждого платить налоги. В настоящее время налогообложение доходов граждан регулируется в соответствии с главой 23 Налогового Кодекса Российской Федерации (НК РФ), которая введена в действие с 01.01.2001 года.

В чем же заключается роль подоходного налога для бюджета РФ? Как уже было указано выше, налог является источником в формировании бюджетов регионального, районного, городского и поселенческого уровня. Для улучшения уровня жизни населения, для решения основных задач по улучшению социального благополучия населения в интересах любой страны важно иметь отлаженную систему налогообложения. Государственная политика в области подоходного налогообложения напрямую влияет на скорость и вектор развития экономических, социальных и демографических процессов в обществе. Для экономического процветания необходимо применять меры в модернизации политики налогообложения.

Нужно отметить, что существует тесная связь между поступлением налогов в бюджет и заработной платы. Повышение заработной платы говорит об увеличении доходов в бюджет от уплаты налогов, в чем заинтересованы не только ее получатели, но и органы власти. Но часто государство сталкивается с проблемами в вопросе подоходного налога с физических лиц. Так остановка деятельности крупных предприятий, задержка заработной платы, а также уход от налогообложения путем несоблюдения Трудового кодекса РФ влечет за собой меньшее поступление в доходную часть бюджета.

Налог на доходы физических лиц, взимаемый в РФ, можно разделить на следующие виды:

- налог на доходы физических лиц по ставке 13%, который выплачивают резиденты и нерезиденты;

- налог на доходы физических лиц по ставке 30% выплачивается нерезидентами;

- налог на доходы физических лиц по ставке 35% выплачивается с отдельных доходов установленных налоговым законодательством (доход в виде процентов по вкладам, выигрыши, призы и т.д.);

- налог на доходы физических лиц по ставке 9% выплачивается в в отношении дивидендов как российским гражданам, так и иностранным;

- налог на доходы физических лиц по ставке 13% выплачивается индивидуальными предпринимателями по общему режиму налогообложения;

Обязанность по перечислению налога наемными работниками возлагается на налоговых агентах. Налоговыми агентами в соответствии с положениями статьи 24 Налогового Кодекса РФ признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации [2, с.17].

Исходя из этого можно сделать вывод, что налог на доходы физических лиц является основным бюджетообразующим налогом, своевременную уплату которого необходимо строго соблюдать.

2.2 Порядок исчисления налогов с физических лиц.

Налоговый период — это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате [2, п. 1 ст. 55]. Налоговым периодом считается полный календарный год.

По итогам налогового периода плательщики НДФЛ, которые самостоятельно должны уплатить налог или хотят получить налоговые вычеты, подают в местные налоговые органы декларацию по форме 3-НДФЛ [2, п. 1 ст. 229, ст. ст. 227, 227.1, 228]. В то же время налоговые агенты по окончанию налогового периода предоставляют информацию о доходах физических лиц и суммах удержанных налогов по форме 2-НДФЛ [2, п. 4 ст. 24, п. 2 ст. 230].

Налоговые ставки регулируются Налоговым кодексом РФ (ст. 224 НК РФ). Они применяются для доходов физических лиц, должны исчисляться в установленное время, исходя из видов доходов. Всего насчитывается 5 ставок — 9, 13, 15, 30 и 35%.

Если физическое лицо является гражданином Российской Федерации, то в основном его доходы будут облагаться по налоговой ставке в 13%. В отношении остальных случаев установлены специальные налоговые ставки.

Налогообложение по ставке НДФЛ 9% производится в следующих случаях:

1) при получении дивидендов [2, п. 4 ст. 224];

2) при получении процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. [2, п. 5 ст. 224];

3) при получении доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. [2, п. 5 ст. 224].

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ [2, п. 3 ст. 224].

Все доходы, которые получены физическими лицами, которые не являются гражданами РФ, облагаются по ставке НДФЛ в размере 30%. Основание — п. 3 ст. 224 НК РФ.

Исключением являются:

1) доходы нерезидентов в виде дивидендов от долевого участия в российских организациях. Такие доходы облагаются НДФЛ по ставке 15% [2, п. 3 ст. 224];

2) доходы иностранных работников — высококвалифицированных специалистов и иностранцев, работающих у физических лиц на основании патента (ст. ст. 13.2 и 13.3 Закона N 115-ФЗ). В отношении доходов таких работников применяется ставка 13% независимо от наличия у них статуса налогового резидента РФ [2, п. 3 ст. 224].

2.3 Ответственность физических лиц за нарушение налогового законодательства.

Налоговый кодекс Российской Федерации устанавливает виды и размеры ответственности физических лиц за уклонение от налогов, за налоговое правонарушение, а также его состав.

Основные нормативные акты в сфере ответственности считаются:

- Закон от 27 декабря 1991 г. "Об основах налоговой системы в РФ" (ст.13);

- Закон от 7 декабря 1991 г. "О подоходном налоге с физических лиц" (ст.22);

- Закон от 21 марта 1991 г. "О Государственной налоговой службе РФ" (ст.10,12) (по состоянию на 1 января 1997 г.);

- Кодекс об административных правонарушениях (ст. 7);

- Уголовный кодекс РФ (ст.198).

Физические лица за нарушение налогового законодательства несут финансовую, административную и уголовную ответственность. В случае установления в действиях физического лица противоправности и виновности, налогоплательщик привлекается к ответственности за нарушение. Исходя из состава нарушения определяется степень ответственности.

Противоправность - один из признаков, свойств правонарушения, свидетельствующий о несоответствии деяния предписаниям норм права, нарушающий установленное в них правило. Нарушение может выражаться путем неправомерного действия, например, включение в декларацию о доходах заведомо искаженных данных, либо путем бездействия, к примеру задержка уплаты налога, уклонение от подачи декларации о доходах и т.п.

Рассмотрим составы налоговых правонарушений. В настоящее время их насчитывается 17:

1) сокрытие объекта налогообложения (УК - сокрытие в крупных размерах, в особо крупных размерах);

2) не учет объекта налогообложения;

3) занижение дохода (прибыли);

4) ведение учета налогооблагаемого дохода (прибыли) с нарушением установленного порядка;

5) непредставление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога;

6) задержка уплаты налога;

7) несвоевременное представление в налоговый орган документов, на обходимых для исчисления, а также для уплаты налога;

8) искажение бухгалтерских отчетов;

9) представление по неустановленной форме бухгалтерских отчетов, балансов;

10) включение в декларацию о доходах заведомо искаженных данных;

11) уклонение от подачи декларации о доходах;

12) уклонение от явки в органы Госналогслужбы для подачи пояснений;

13) отказ от дачи органам Госналогслужбы пояснений об источниках доходов (прибыли) и фактическом их объеме;

14) не предоставление документов и иной информации о деятельности хозяйствующего субъекта по требованию органов Госналогслужбы;

15) невыполнение требований налогового инспектора о предоставлении документов, допуске в помещение, устранении нарушений законодательства;

16) нарушение условий налогового договора;

17) использование налоговой оговорки.

За налоговые правонарушения к налогоплательщикам применяются санкции (налоговые, административные и др.) Налоговые (финансово-экономические) санкции применяются в соответствии с п.1 ст.13 Закона РФ "Об основах налоговой системы в РФ", ст.8 Закона "О Государственной налоговой службе РСФСР". К таким мерам воздействия относятся взыскание всей суммы сокрытого или заниженного дохода, штрафа, пени, недоимки. В случаем неисполнения налогоплательщиком своих обязанностей при наличии у него объекта налогообложения, к нему применяются налоговые санкции (финансово-экономические).

Административные санкции за налоговые правонарушения применяются к физическим лицам (налогоплательщикам), которые не являются должностными лицами: а) граждане, занимающиеся предпринимательской деятельностью без государственной регистрации; б) граждане, осуществляющие те виды предпринимательской деятельности, которые отсутствуют в полученном свидетельстве о регистрации; в) граждане, занимающиеся предпринимательской деятельностью запрещенной законодательными актами. Размер административного штрафа за нарушение налогового законодательства определяется устанавливается в пределах соответствующего правонарушения.

В случае, когда подача декларации является обязательной или в декларации указаны искаженные данные и гражданин таким образом уклоняется от налогов, за данное правонарушение назначается штраф в размере от двухсот до пятисот минимальных размеров оплаты труда либо лишением свободы на срок до одного года.

То же деяние, совершенное лицом, ранее судимым за уклонение от уплаты налога либо совершенное в особо крупном размере, - наказывается штрафом от пятисот до одной тысячи минимальных размеров оплаты труда либо лишением свободы на срок до трех лет.

Таким образом, квалифицирующими признаками уголовной ответственности являются: а) особо крупные размеры неуплаты налога; б) крупные размеры неуплаты налога; в) лицо, ранее совершившее преступление, предусмотренное ст. 198 УК РФ.

Для привлечения виновных к уголовной ответственности налоговые органы при участии Главного управления налоговых расследований и его органов на местах передают материалы документальной проверки правоохранительным органам.

3. Проблемы налогообложения физических лиц и пути их решения.

На протяжении всей истории Российская Федерация претерпела множество социально-экономических преобразований, что отразилось и на изменениях в налоговом законодательстве. Для модернизации экономики, улучшения здравоохранения, медицинского обслуживания, пенсионного обеспечения требуются дополнительные финансовые ресурсы, что влечет за собой повышение или преобразование налоговой системы, а именно увеличение или уменьшение налоговой базы, введение или отмена различных льгот.В связи с модификациями налоговой системы появляются и проблемы налогообложения, в том числе и на физических лиц, которые необходимо решать для отлаженной работы на всех уровнях налоговой системы.

Остановимся на основных проблемах налога на доходы физических лиц, которые на данный момент актуальны, и рассмотрим их подробнее.

1. Проблема оптимального баланса между экономической эффективностью и социальной справедливостью налога. Государственная политика, в первую очередь, направлена на экономическую эффективность налога, а потом уже рассматривается социальная справедливость.

2. Бюджет государства не восполняется в полной мере. В РФ заработная плата стоит на уровне прожиточного минимума, исходя из этого низкий уровень доходов населения не дает достаточный приток денежных средств в казну.

3. Применяемые вычеты по НДФЛ. Вычет – это часть дохода, которая не облагается налогом. К сожалению, свою основную функцию, регулирующую, вычет не выполняет, так как многие граждане даже не знают о своем праве на ежегодный возврат денежных средств из бюджета путем предоставления им налоговых вычетов. В свою очередь, вычеты помогают уменьшить суммы уплачиваемых налогов.

4. Отсутствие 100% контроля за чрезмерными доходами физических лиц налоговыми органами. Собираемость налогов выполняется частично, наблюдается массовое укрывательство от налогов.

5. Проблема выбора ставок налога на доходы физических лиц. В настоящее время процентная ставка на доходы физических лиц составляет 13% независимо от доходов граждан. Данная ставка практикуется с 2001 г. Ведутся дискуссии о введении прогрессивной ставки, которая будет варьироваться в зависимости от дохода физического лица.

Рассмотрев данные проблемы, можно сделать вывод, что налоговая система Российской Федерации требует пересмотра и внедрения новых путей ее решения, проблемы совершенствования налогообложения в России являются доминирующими в сложившейся ситуации.

Государственная политика многих других стран в области налогообложения настроена на взимание налога на доходы физических лиц по прогрессивной шкале от 0 до 57%. В данном случае наблюдаются высокие ставки, но несмотря на это, в этих странах существуют различные льготы и установлены суммы, которые не облагаются налогом, и в полной мере регулирующая функция налогообложения. Льготы и вычеты, которые существуют в Российской Федерации, а их немало, не выполняют свои функции и роли в полном объеме. Таким образом, в нашем государстве функции налогообложения не находятся в равном соотношении. Очевидно, что в первую очередь власть заинтересована в наполнении бюджета, что и говорит о перевесе фискальной функции над всеми остальными.

В развитых странах политика направлена на совершенствование налоговой системы. Существует потребность государственного вмешательства в ход построения взаимовыгодных отношений всех участников налоговой системы. Разногласие между потребностями в налоговых доходах и перспективами их извлечения считается главным при формировании всех налоговых систем. В развитых государствах проходит непрерывный поиск путей уменьшения государственных затрат и уменьшения нужд в налоговых доходах, с одной стороны, и повышения эффективности имеющихся систем - с другой.

В имущественном и земельном налогах так же имеются недостатки. Отсутствует единообразие налогообложения объектов недвижимости, существуют проблемы в их администрировании.

Налог на имущество имеет статус регионального налога, что противоречит формированию налога на недвижимость. Что это означает? Местные бюджеты не получают достаточного дохода от уплаты налога на имущество, в то же время именно за счет данного налога покрываются все издержки, связанные с затратами на услуги недвижимости.Ежегодно проводятся работы по решению данной проблемы и увеличению сумм налогов, но проблема остается на прежнем месте:показатель стоимости, который применяется при оценке недвижимости и расчета налога от сделок с неё отсутствует у большинства объектов, и эта стоимость отличается от рыночной стоимости.

К основным предложениям по решению проблем для улучшения налогообложения на доходы физических лиц можно отнести следующее.

1. Прогрессивная шкала на взимание налога с доходов физических лиц. В настоящий момент очень много обсуждается данный вопрос. Прогрессивная ставка на доходы будет меняться в зависимости от размера дохода гражданина в год. В частности, предлагается ввести следующие ставки: если доход не превышает 100 тысяч рублей в год, ставка будет равна 5%; если доход выше, то должно взиматься 5 тысяч рублей плюс 13% с того, что превышает 100 тысяч, если же доход выше трех млн в год, то гражданину придется заплатить государству сумму в размере 382 тысячи рублей плюс 18% с части дохода, превышающей 3 млн в год. Для обладателей годового дохода более 10 млн уготована ставка 25% с суммы, превышающей 10 млн, и плюс то, что набежало на 10 млн – 1,642 млн рублей налога. В свою очередь есть вероятность недополучения доходов в бюджет. На данный момент правительство ссылается на стабильность собираемости подоходного налога, что останавливает процесс принятия прогрессивной шкалы налогообложения.

2. Необлагаемый минимум. Установка необлагаемого минимума также поможет разрешить проблему налогообложения. Качество жизни населения с маленькими доходами улучшится, разрыв уровня жизни между разными слоями населения уменьшится. Будет справедливо не взимать налог с населения с низкими доходами.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как уже было сказано выше, налоговые вычеты не выполняют в полной мере свою функцию и стимулирующую роль, они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов должен зависеть от прожиточного минимума или МРОТ.

4. Жесткий контроль по уплате налога на доходы. Проблема уклонения от налогообложения очень актуальна, особенно среди лиц, доход которых превышает средний уровень. Необходимо следить за теневой экономикой.

5. Программа по контролю движения наличных денег. Обналичить денежные средства возможно сверх нормы, что привело к возникновению такого понятия как «серая зарплата» или «зарплата в конвертах, которую налоговые органы не могут отследить для налогообложения.

6. Улучшение системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

Исходя из всего этого можно сделать вывод, что налоговая политика Российской Федерации требует полного государственного вмешательства для наведения порядка в налоговой системе и ее отлаженной работы. Направленность государства на фискальную функцию объясняется необходимостью значительных объемов денежных средств для реформирования других сфер экономики и политики. Но о налоговой политике не нужно забывать, так как она способствует экономическому развитию государства в целом.

Заключение

Проанализировав данную тему, а именно налог на доходы физических лиц, можно сделать следующие выводы:

Подоходный налог играет большую роль в формировании бюджетов на всех уровнях. Государственная политика РФ в области налоговой системы несовершенна и требует большой работы по усовершенствованию.

Сущность налога на доходы физических лиц в России во многом схожа с аналогичным налогом, применяемым во многих рыночно развитых странах. Его место в налоговой системе обусловлено рядом обстоятельств:

- налог на доходы - это личный налог, его объектом то есть его объектом является доход, полученный конкретным плательщиком;

- налог в большей степени отвечает основным принципам налогообложения - всеобщности, равномерности и эффективности

- налог относительно регулярно поступает в доходы бюджета, что немаловажно с точки зрения пополнения бюджетных средств;

- основной способ взимания налога на доходы - у источника выплаты дохода является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Таким образом, значение и важность налога на доходы с физических лиц для Российской налоговой системы играет важнейшую роль. Чем лучше будет работать система удержания подоходного налога в стране, тем эффективнее и быстрее государство сможет выйти из кризисного состояния в экономике и динамично ее развивать.

В настоящее время государство предпринимает различные меры для укрепления и реформирования налогового законодательства. Одно из важнейших и значительных событий в налоговой системе - это создание Налогового Кодекса, в частности главы 23 «Налог на доходы физических лиц».

Проблема неравномерного распределения функций налоговой системы очень болезненна в РФ. Ставить на первое место желание пополнить бюджеты считается нецелесообразным. Нужно не забывать и о налогоплательщиках и справедливости в их адрес.

В стране должна быть создана единая система местного налогообложения, построенная на общих принципах, поскольку местные налоги нельзя отрывать от всей системы налогообложения. Местные органы самоуправления должны иметь право вводить налоги, но в соответствии с широким перечнем, предусмотренным и достаточно подробно разработанным высшими законодательными органами власти.

Реформирование системы местного налогообложения должно сопровождаться корректировкой местного процесса. Формирование доходной части бюджета должно основываться на местных налогах независимо от их удельного веса в структуре налоговых доходов. Местные органы власти должны обосновывать нормативы отчислений от федеральных налогов на основе прогнозов о поступлениях от местных налогов, а не наоборот, как это происходит сейчас.

Имея стабильную налоговую систему, государство ждет стабильность и продвижение в области экономики, в социальных сферах.

Список литературы

1.Конституция Российской Федерации

2. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (С изменениями и дополнениями от 4 марта 2013) // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824.

3. Налоги и налогообложение: Учебник / Т.Ф. Юткина. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2010.

4. Абз. 3 п. 1 ст. 2, ст. 23 ГК РФ, ст. ст. 2, 8 Основ законодательства Российской Федерации о нотариате, утвержденных ВС РФ 11.02.1993 N 4462-1.

5. Cт. 21 Федерального закона от 13 июля 2015 года N 268-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации».

6. Cт. 4 Закона РФ от 31 декабря 2014 года № N 534-ФЗ «О частной детективной и охранной деятельности в Российской Федерации».

7. Cт. 56 Основ законодательства Российской Федерации об охране здоровья граждан, утвержденных ВС 21 ноября 2011 г. N 323-ФЗ.

8. Налоги и налогообложение: Курс лекций / Н.В. Миляков. - 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2014.

9. Налоги и налогообложение: Учебное пособие / Е.Н. Евстигнеев. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2013.

10. Налоги и налогообложение: Учебник / Н.В. Миляков; Академия бюджета и казначейства Министерства финансов РФ. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2014.

11. Налоги и налогообложение: Учебник / Д.Г. Черник, Л.П. Павлова, А.З. Дадашев и др. - 2-e изд., доп. и перераб. - М.: ИНФРА-М, 2013.

12. Д.Г. Макаров. Уголовный кодекс в борьбе с теневой экономикой. Проблемы и перспективы. // Налоговый вестник, 2011.

13. Справочник бухгалтера – 95. Налоги и отчетность в нормативных документах. М.: “Интек ЛТД” 2010.

- Нотариат в международном гражданском обороте

- Баланс и отчетность (Порядок составления и представления отчетности)

- Авторское право (Понятие авторского права и краткий путь его становления в России)

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией

- Косвенные налоги и их место в налоговой системе РФ (Некоторые вопросы отражения косвенных налогов в бухгалтерском учете и отчетности)

- Моделирование предметной области «Учет товаров» с помощью UML (Характеристика объекта автоматизации)

- Принципы и основания наследования (Краткая характеристика развития наследственного права)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Сравнительный анализ теорий конкуренции (Проблема конкуренции в трудах представителей классической теории)

- Срaвнительный aнaлиз теoрий кoнкуренции

- Понятие хозяйственного учета, его виды, учетные измерители (Понятие и содержание хозяйственного учета)

- Анализ факторов и резервов улучшения использования ресурсов коммерческого банка на примере ПАО АКБ «Авангард»