Банковские риски и основы управления ими на примере ООО «Сетелем Банк»

Содержание:

ВВЕДЕНИЕ

Кредитные операции выступают основой банковской деятельности. При подобных операциях возможен риск невозврата, как основного долга, так и процентов в определённые сроки, то есть кредитный риск.

Коммерческие банки заинтересованы в минимизации подобного вида риска, что обеспечит стабильность основной доли банковских поступлений. Однако свести такой риск к нулю невозможно, поскольку на деятельность заёмщика воздействуют внешние условия, влияние которых можно только спрогнозировать. Такая составляющая риска (деятельность заёмщика) поддаётся анализу, именно за счёт этого уровень риска может быть сокращён.

Управление банковским риском является основным фактором, обеспечивающих эффективность функционирования коммерческого банка, что называется кредитным риском. Кредитный риск появляется по балансовым, так и по забалансовым обязательствам контрагентов. Он определяет вероятность неисполнения контрагентами банков собственных обязательств, что выражается в невозврате (полном или частичным) основной суммы долга и процентов по нему в определённые кредитным договором сроки.

Кредитный риск выступает комплексным понятием. На его величину влияют макро- и микроэкономические факторы. Макроэкономическими факторами являются: общее состояние экономики страны, условия деятельности финансовых рынков и банковской системы страны, степень развития банковского законодательства и политика государства в области банковского бизнеса. Механизм влияния макроэкономических факторов состоит в том, что определённый банк не имеет возможности напрямую воздействовать на ограничение негативных влияний этих факторов, и вынужден приспосабливаться к новым условиям для продолжения оптимального осуществления деятельности.

Цель данной работы состоит в определении способов сокращения кредитного риска как в целом по банковской системе, так и на уровне отдельного коммерческого банка.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность кредитного риска,

- изучить содержание системы управления кредитным риском,

- проанализировать методы оценки и управления кредитным риском,

- рассмотреть краткую характеристику ООО «Сетелем Банк»,

- оценить качество кредитного портфеля ООО «Сетелем Банк»,

- проанализировать действующую систему управления кредитным риском ООО «Сетелем Банк»,

- проанализировать кредитоспособность заёмщиков ООО «Сетелем Банк»,

- оценить достаточность резерва на возможные потери по кредитам ООО «Сетелем Банк»,

- рассмотреть основные проблемы при управлении кредитным портфелем,

- предложить возможные пути решения проблем при управлении кредитным риском.

Предметом исследования является кредитный риск и способы управления им.

Объектом исследования выступает ООО «Сетелем Банк».

Структура и логика работы определяются выбранной темой, предметом и объектом исследования. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

При написании данной курсовой работы использовались учебные пособия различных авторов, а также материалы из сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

1.1. Понятие, сущность кредитного риска

Под понятием кредитный риск в наиболее широком смысле понимают неопределённость в отношении наступления того или иного события в будущем. Риском является ситуативная особенность функционирования каждого производителя, включая банк, отображающий неопределённость её исхода и возможные негативные (или, напротив, положительные) последствия при неуспехе (или удачного исхода). Стремясь максимизировать прибыль, руководство банка одновременно желает свести к минимуму возможность появления убытков. Поддержание эффективного соотношения между доходностью и риском является одной из главных вопросов управления.

Увеличение в уровне кредитного риска увеличивается в том случае, если:

- проблемы появляются внезапно и несмотря на ожидания;

- ставятся новые задачи, не отвечающие прошлой практике банка;

- руководство не может принимать необходимые и срочные мероприятия, что может привести к финансовому краху;

- действующий порядок функционирования банка или несовершенство законодательства препятствует осуществлению отдельных эффективных для конкретной ситуации мероприятий.

При функционировании банк сталкивается с совокупностью разнообразных видов рисков. Помимо этого, все виды кредитных рисков взаимосвязаны и воздействуют на работу банков. Существует несколько подходов к классификации банковских рисков в функционировании банков. С точки зрения успешного управления финансами в банках можно применить классификацию банковских рисков:

- финансовый;

- функциональный;

- технологический;

- прочие по отношению к банку внешние риски;

- риск непредвиденных изменений условий государственной регламентации.

Основным банковским риском, определяющим целесообразность функционирования банка, является кредитный риск. Он появляется как по балансовым, так и по забалансовым обязательствам контрагентов - предоставление обязательств и гарантий, акцептование, финансирование внешней торговли, операции с размещением ценных бумаг, и непосредственное кредитование разнообразных секторов экономики. Кредитный риск определяется вероятностью неисполнения контрагентами банков своих обязательств, что, обычно проявляется в невозврате (полном или частичном) основной суммы долга и процентов по нему в определённые кредитным договором сроки.

Кредитный риск можно классифицировать по ряду признаков:

- риск, связанный с заёмщиком:

- риск неплатежа, то есть когда заёмщик не состоянии оплатить кредит,

- риск невозмещения, то есть когда заёмщик не в состоянии оплатить проценты за кредит,

- юридический риск, то есть риск, появляющийся в связи с неспособностью банка заставить заемщика исполнять свои обязательства по кредитному договору.

- риск, связанный со способом обеспечения возврата кредита:

- риск гаранта, то есть риск неспособности гаранта в ответе за свои обязательства,

- риск страховщика,

- риск залога

- риск, связанный с кредитным портфелем:

- риск нерентабельности активов, то есть риск, связанный с невозможностью возмещения банком затрат по осуществлению банком кредитных операций,

- риск концентрации, то есть риск нерационального распределения кредитного портфеля банка между разными отраслями промышленности, регионами и клиентами,

- страновой риск, то есть риск того, что хозяйствующие субъекты этой страны не смогут по какой-либо внутренней причине исполнить свои международные обязательства,

- юридический риск, то есть риск негативных изменений законодательства, или отсутствие законодательной базы регулирующей некоторые направления функционирования.

Кредитный риск выступает комплексным понятием. На его величину влияют макро- и микроэкономические факторы. Макроэкономическими факторами являются: общее состояние экономики страны, условия деятельности финансовых рынков и банковской системы страны, степень развития банковского законодательства и политика государства в области банковского бизнеса. Механизм влияния макроэкономических факторов состоит в том, что определённый банк не имеет возможности напрямую воздействовать на ограничение негативных влияний этих факторов, и вынужден приспосабливаться к новым условиям для продолжения оптимального осуществления деятельности.

К микроэкономическим факторам, приводящим к росту кредитного риска являются следующие:

- объединение кредитного функционирования банка в какой-то отрасли, чувствительной к изменениям в экономике;

- большие суммы, выданные заёмщикам, взаимосвязанным между собой;

- значительный удельный вес кредитов и других банковских договоров, приходящихся на клиентов, испытывающих опредёленные финансовые трудности;

- объединение функционирования банка в малоизученных, новых, нетрадиционных областях;

- внесение частых или существенных изменений в политику банка по выдаче кредитов, созданию портфеля ценных бумаг;

- значительный удельный вес новых и недавно привлечённых клиентов, о которых у банка нет достаточной информации;

- либеральная кредитная политика;

- неспособность в получении необходимого соответствующего обеспечение для кредита или принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию;

- введение в практику слишком большого количества новых услуг на протяжении короткого периода.

1.2. Содержание системы управления кредитным риском

Создание систем управления риском даёт возможность руководству банка обнаружить, локализовать, измерить и проконтролировать каждый вид риска и тем самым уменьшить его воздействие. В систему управления кредитным риском входят следующие элементы:

- организация кредитной деятельности;

- управление портфелем;

- кредитная информационная управленческая система;

- авторизация кредитов (распределение полномочий при принятии кредитных решений);

- установление лимитов кредитования;

- ценообразование на кредиты;

- оценка кредитного предложения и анализ кредитоспособности заёмщика;

- система ранжирования кредитов по уровню риска (установление рейтинга);

- кредитный мониторинг;

- восстановление проблемных кредитов;

- формирование резервов на возможные потери по кредитам.

Процесс управления кредитным риском условно разделяется на три основных составляющих:

- система управления кредитным портфелем;

- система управления взаимоотношениями типа «банк-клиент»;

- система управленческого контроля над кредитным риском.

Важным результатом функционирования банка на этапе управления кредитным риском по портфелю выступает лимитирование его клиентуры путём обозначения того, какие риски и в каких объёмах приемлемы или неприемлемы для банка.

Следующим этапом процесса управления кредитным риском является оценка кредитных рисков определённых заёмщиков. Кредитный анализ состоит в анализе кредитоспособности индивидуальных заёмщиков и в структурировании индивидуальных кредитов для снижения и выявления индивидуальных рисков и уменьшения ущерба от каждого из них. После предоставления кредита необходим постоянный контроль для гарантии достоверности ведения кредитования и вероятности погашения долга. Качественные характеристики кредита редко ос таются постоянными на протяжении всего периода кредитования. Финансовые возможности клиента, состояние экономики, цена залога подвергается множественным изменениям, а значит, воздействуют на качество кредита. Однако помимо контроля над индивидуальными кредитами, внутри банка необходимо контролировать весь кредитный портфель.

Кредитная политика, определяющая основные направления кредитной деятельности банка, в том числе основные элементы (задачи), которые также являются элементами системы управления кредитным риском, а именно:

- цель управления кредитным портфелем - достижение определённого уровня доходности, увеличение или снижение портфеля,

- стратегии кредитования, то есть необходимо учитывать, что мелкие и средние заёмщики более гибкие, быстрее могут реагировать на потребности рынка, клиента, их структура является более легкой, что даёт им возможность быстрее изменять направление своей деловой активности, получать высокую прибыль. Однако, количество банкротств выше для мелких и средних предприятий. Крупные предприятия более безынициативны. Они не так часто изменяют направление функционирования, но имеют значительный собственный капитал и могут «пережить» отдельные негативные экономические ситуации, они всегда в состоянии обеспечить среднюю прибыль и рентабельность. Одновременно большие кредиты, выданные данным предприятиям, в случае непогашения, могут привести к большим потерям и даже вызвать банкротство банка.

1.3. Методы оценки и управления кредитным риском

Основные способы регламентации кредитного риска - это их предупреждение и возмещение. На уровне портфеля уменьшения риска содействует разнообразие, которое может проявляться в разнообразных: изменение кредитов более мелкими суммами значительному числу клиентов при сохранении общего объёма кредитования; предоставление кредитов на согласованной основе, когда для выдачи большого кредита объединяются несколько банков, формируя соглашение. К работе по предупреждению появления риска на уровне индивидуального кредита относят:

- установление кредитоспособности заёмщика;

- залог, гарантии, поручительства и другие вторичные источники погашения ссуды;

- страхование кредита.

Для оценки кредитоспособности заёмщика необходимо решить два вопроса:

- оценить перспективную финансовую состоятельность заёмщика (то есть, убедиться в том, будет ли у него возможность выполнить свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора);

- оценить, насколько он может выполнить указанные обязательства (то есть, захочет ли он это сделать, можно ли ему верить).

Для оценки кредитоспособности заёмщика необходимо использовать один из следующих способов:

- анализ финансовых коэффициентов;

- анализ денежного потока;

- анализ делового риска.

Финансовые коэффициенты характеризуют предприятие с точки зрения его ликвидности, прибыльности, рентабельности основной деятельности, финансовой структуры (финансовой устойчивости), оборачиваемости.

Для анализа движения денежных средств аналитики работают над прогнозом движения денежных средств, применяя разные сценарии, основанные на определённых гипотезах. Например, сценарий, соответствующий значительным объёмам продаж или наименьшим из возможных объёмов продаж. Работа с несколькими прогнозами носит название анализа чувствительности. Важная задача при проведении такой работы заключается в определении способности заёмщика в погашении кредита, если развивается негативный сценарий. После того как для анализа представлены финансовые отчёты, нужно изучить движение денежных средств не только в сопоставлении с отчётом о прибылях и убытках, но и с балансом в плане реального движения денежных средств.

Анализ делового риска является наиболее предпочтительным для предприятий, отличающихся прерывно стью кругооборота фондов на различных этапах производственного процесса, с значительными препятствиями в успешном окончании кругооборота (с/х, предприятия речного транспорта). Данный анализ нужен для прогноза достаточности источников погашения кредита. Факторы делового риска у подобных предприятий связаны с некоторыми этапами кругооборота фондов:

- этап покупки сырья и материалов - надёжность и степень изменения поставщиков, наличие складов, длительность хранения продукции, стабильность цен на сырье;

- этап производства - наличие и квалификация персонала, заработная плата, мощность и коэффициент использования основных фондов;

этап реализации товара - эластичность спроса, платежеспособность покупателей и их разнообразие, законодательная среда такой отрасли бизнеса.

Объективная оценка кредитоспособности потенциального заёмщика, несмотря на большое количество методик, до сих пор является достаточно серьёзной проблемой:

отсутствие критериев и методов учёта результатов анализа финансового состояния клиента при определении основных параметров кредитной сделки;

отсутствие механизма формализации нефинансовых показателей, характеризующих надёжность клиента, качество управления предприятием, его место на рынке и прочее.

В результате кредитный портфель коммерческих банков создаётся на основании случайного набора обстоятельств, а результаты кредитного анализа, не могут определить базовые параметры кредитной сделки, а значит не «привязаны» к уровню кредитного риска.

В зависимости от величины кредитного риска все кредиты делятся на 4 группы:

1 группа - стандартные (практически безрисковые) ссуды,

2 группа - нестандартные ссуды (умеренный уровень риска невозврата),

3 группа - сомнительные ссуды (высокий уровень риска невозврата),

4 группа - безнадёжные ссуды (вероятность возврата практически отсутствует, кредит представляет собой фактические потери банка).

В таблице 1.1 рассмотрим критерии оценки кредитных рисков, установленные Центральным Банком России.

Формализованные критерии оценки кредитных рисков, установленные ЦБ РФ

Таблица 1.1

|

Критерий |

Обеспеченная |

Недостаточно обеспеченная |

Необеспеченная |

|

текущая ссудная задолженность при отсутствии просроченных процентов по ней |

1 |

1 |

1 |

|

судная задолженность с просроченной выплатой по основному долгу от 6 до 30 дней включительно - текущая задолженность с просроченной выплатой процентов от 6 до 30 дней включительно - переоформленная один раз с изменениями условий договора по сравнению с первоначальным, либо переоформленная два раза без изменений условий договора |

2 |

3 |

4 |

|

ссудная задолженность с просроченной выплатой по основному долгу от 31 до 180 дней включительно - текущая задолженность с просроченной выплатой процентов от 31 до 180 дней включительно - переоформленная два раза с изменением условий договора или более двух раз независимо от наличия таких изменений ссуды |

3 |

4 |

4 |

|

ссудная задолженность с просроченной выплатой по основному долгу свыше 180 дней или текущая задолженность с просроченной выплатой процентов свыше 180 дней |

4 |

4 |

4 |

При наличии по такому ссудозаёмщику кредита, отнесённой ко 2, 3 или 4 группе риска, каждый вновь выданный данному ссудозаёщику кредит необходимо отнести к той же группе кредитного риска. При возврате заёмщиком кредита, отнесённого к максимальной для такого заёмщика группе риска, оставшаяся за ним кредитная задолженность, классифицируется вновь и определяется соответствующая величина резерва. В случае, если заемщик погашает кредит или платит проценты за него за счёт нового кредита, выданного ему тем же банком или связанным с последним банком (дочерним или зависимым), то данный выданный кредит классифицируют в качестве безнадёжного.

При предоставлении кредита одновременно создаётся резерв на возможные потери по кредиту - специальный резерв, позволяющий избегать колебаний величины прибыли банков в связи со списанием потерь по кредитам. Подобный резерв создаётся посредством отчислений, относимых на затраты банков, и применяется лишь для покрытия непогашенной клиентами ссудной задолженности по основному долгу. За счёт этого резерва осуществляется списание потерь по нереальным для взыскания кредитам банков. Банки в обязательном порядке создают резерв на возможные потери по сумме основного долга по всем кредитам, исходя из следующих нормативов:

Резерв банка на возможные потери

Таблица 1.2

|

Группа риска |

1 |

2 |

3 |

4 |

|

Размер отчислений в % от суммы основного долга |

1 |

20 |

50 |

100 |

Если всё же предотвратить риск не получилось, то вступает в силу последний способ его регулирования - возмещение:

- использование резерва на возможные потери по кредиту;

- списание необходимых сумм на убытки;

- прекращение начисления процентов по кредиту, отсрочка погашения кредита.

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ НА ПРИМЕРЕ «СЕТЕЛЕМ БАНК» ООО

2.1. Краткая характеристика «Сетелем Банк» ООО

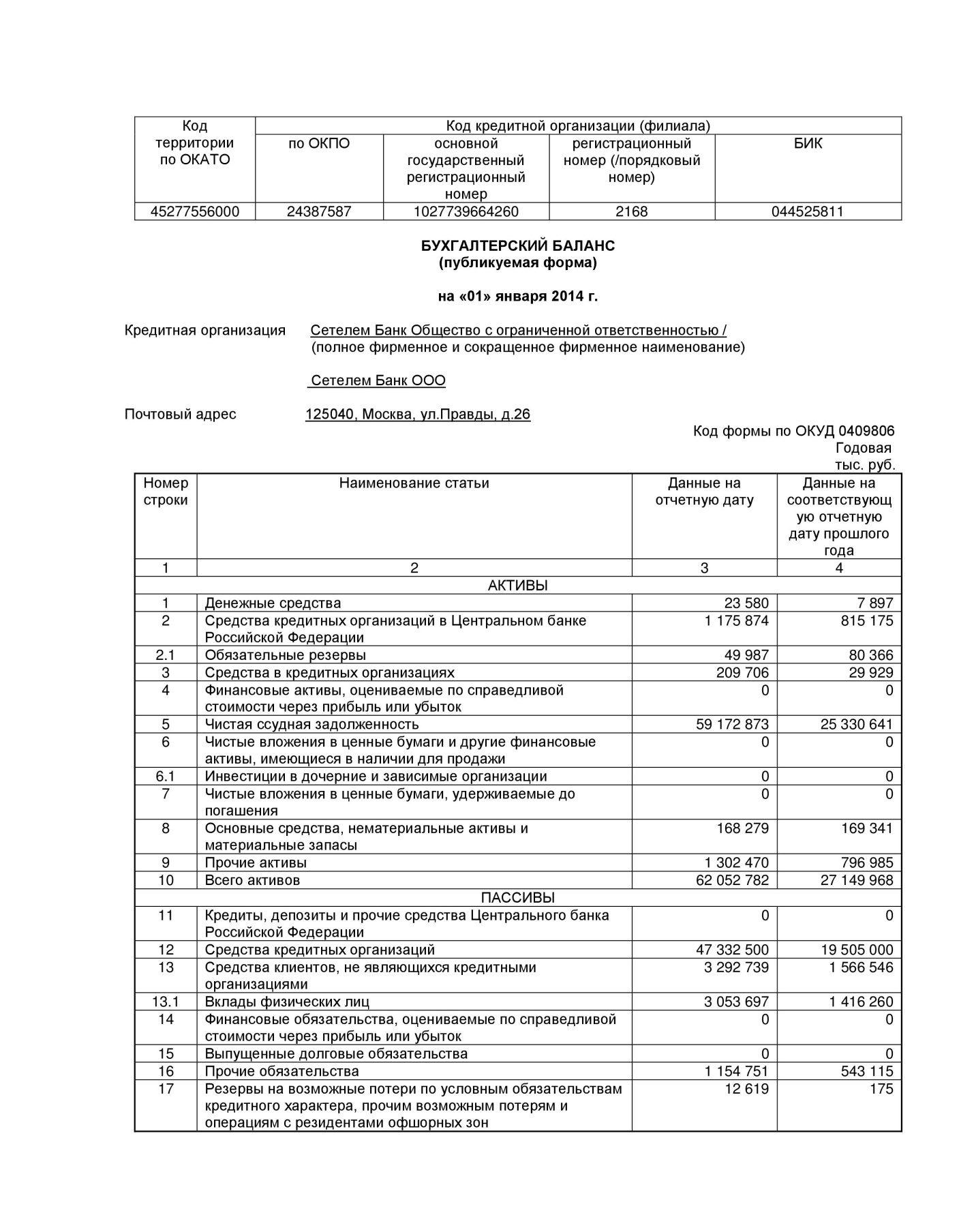

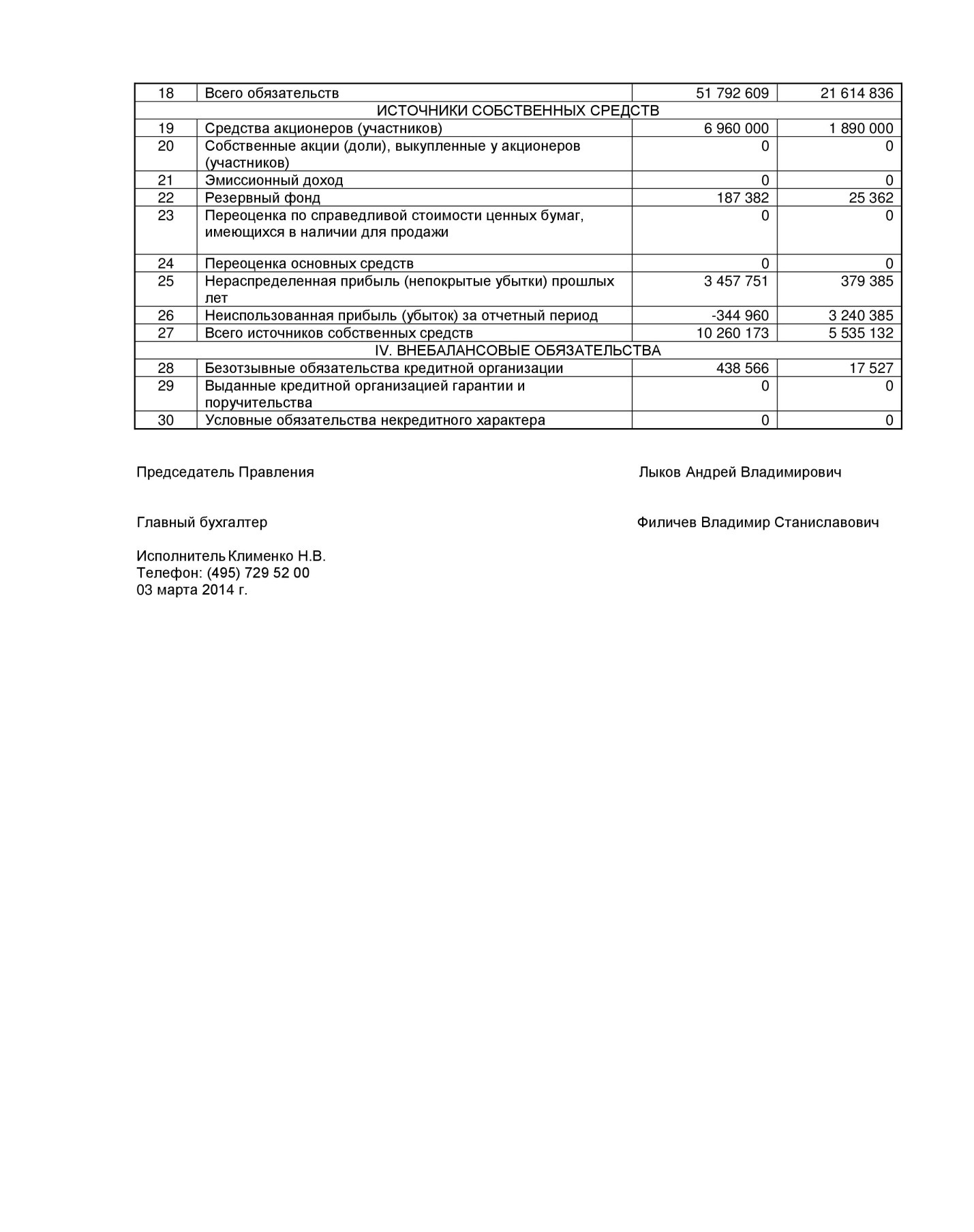

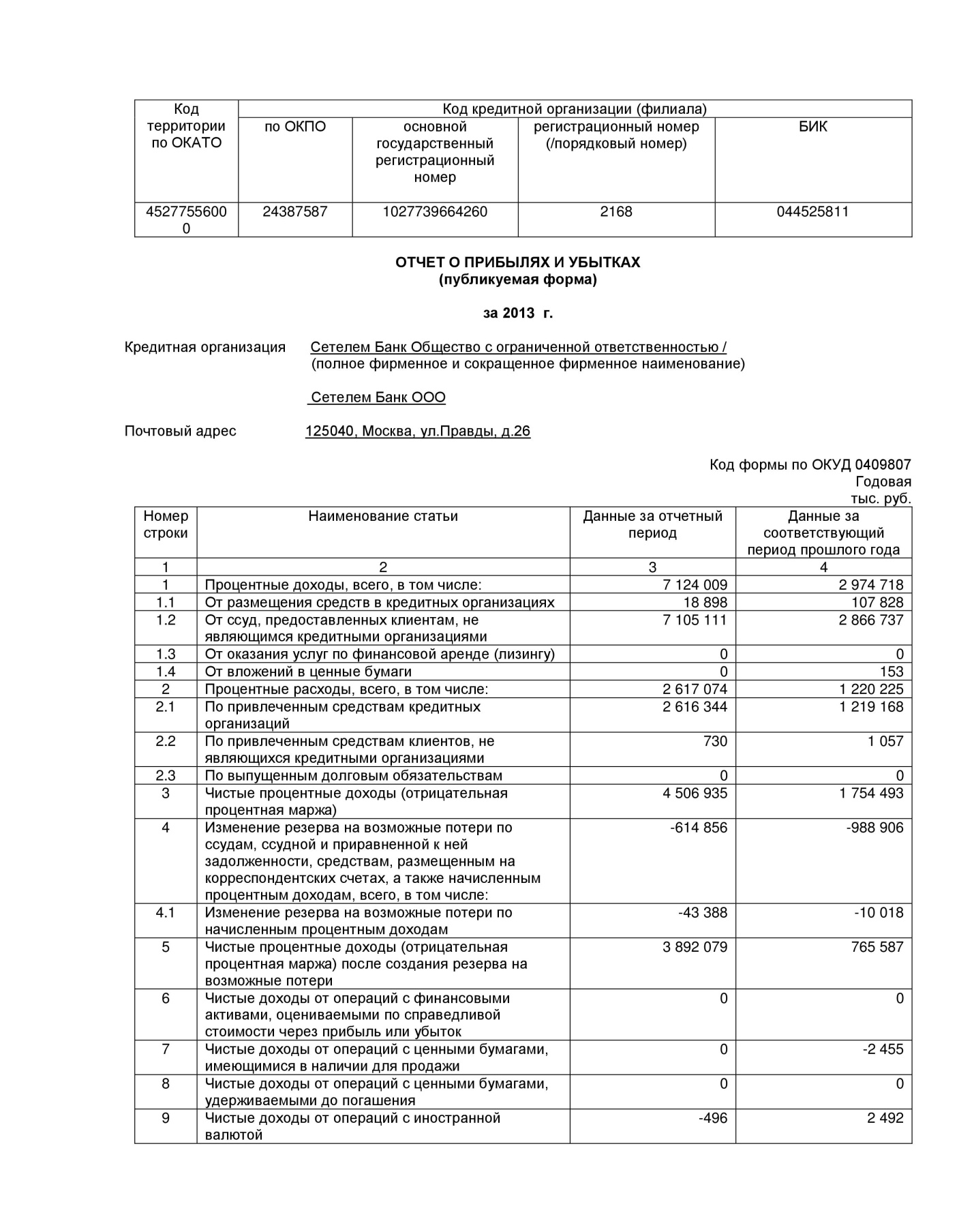

ООО «Сетелем Банк» был образован 20 января 1994 года, имеет генеральную лицензию ЦБ РФ на осуществление банковских операций №2168 от 27 июля 2013 года. Председателем правления Банка является Лыков Андрей Владимирович.

«Сетелем Банк» ООО осуществляет деятельность по выдаче потребительских кредитов на территории Российской Федерации.

Своим клиентам «Сетелем Банк» ООО предлагает значительный выбор продуктов потребительского кредитования, включая потребительские кредиты, автокредиты, кредитные карты и кредиты на неотложные нужды.

«Сетелем Банк» ООО выступает партнёром таких крупных розничных сетей, как "М.Видео", "Мир кожи и меха", "Снежная Королева", "Домо", "Позитроника", "Эксперт", "Медиа-Маркт-Сатурн"; а также крупных автодилеров — Major, Genser, "Независимость", "Рольф", "Автомир" и других. Также «Сетелем Банк» ООО является партнёром ООО "Форд Соллерс Холдинг" в рамках программы Ford Credit.

«Сетелем Банк» ООО увеличивает географию своего присутствия. На сегодня в банке работает более 7 500 сотрудников в 77 регионах России.

В своей деятельности «Сетелем Банк» ООО придерживается концепции "ответственного кредитования", под которой понимается выдача клиентам прозрачных кредитных продуктов по разумным ставкам и способствует улучшению уровня клиентского обслуживания, а также эффективному развитию российского рынка потребительского кредитования.

Рассмотрим динамику основных экономических показателей в таблице 2.1.

Динамика основных экономических показателей

Таблица 2.1

|

Показатели |

2012 год |

2013 год |

Отклонение (+,-) |

||||

|

руб. |

% |

||||||

|

Процентные доходы, тыс.руб. |

2 974 718 |

7 124 009 |

4 149 291 |

239,49 |

|||

|

Процентные расходы |

1 220 225 |

2 617 074 |

1 396 849 |

214,48 |

|||

|

Среднесписочная численность персонала, чел. |

7 450 |

7 500 |

50 |

100,67 |

|||

|

Чистые процентные доходы, тыс.руб. |

1 754 493 |

4 506 935 |

2 752 442 |

256,88 |

|||

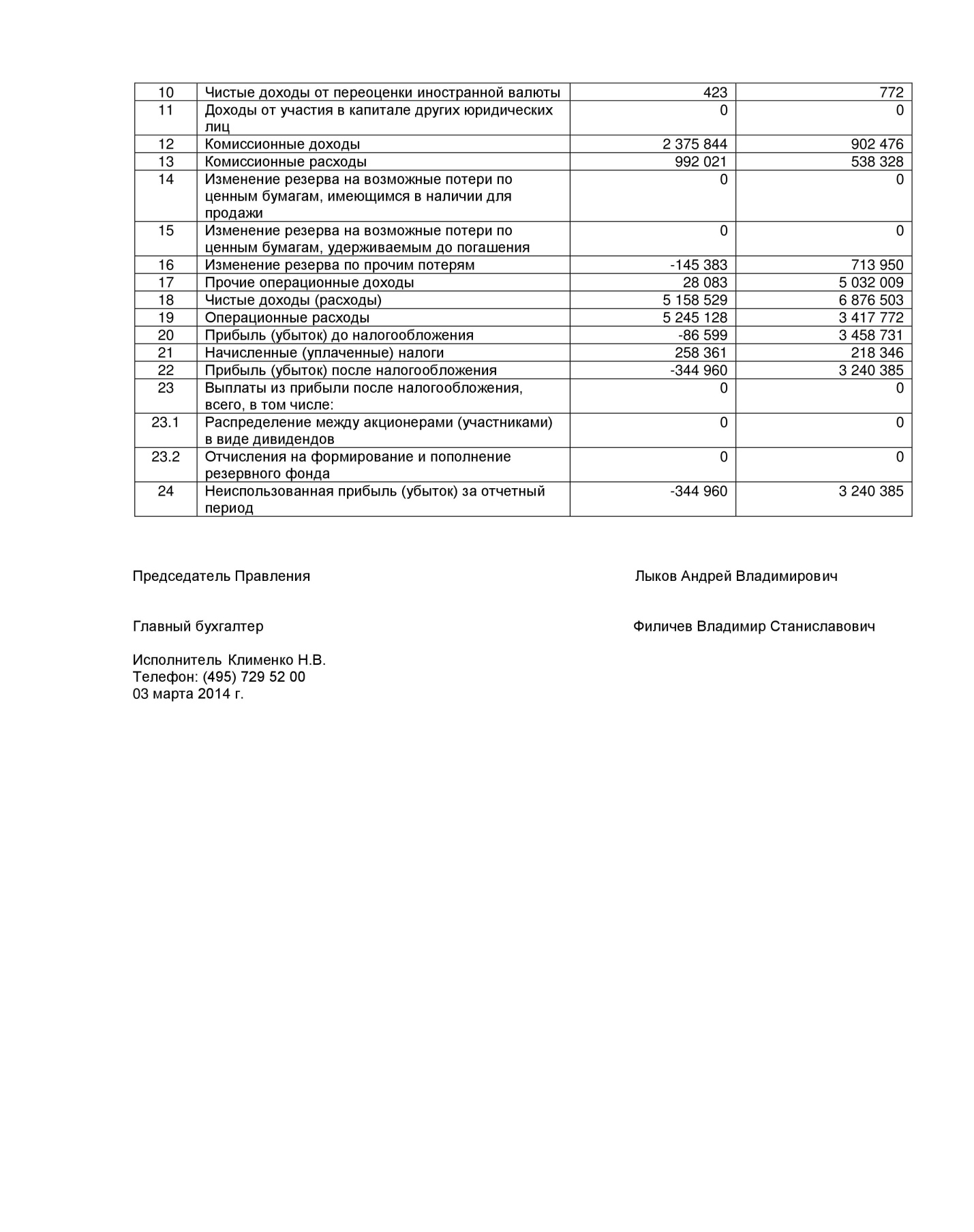

Процентные доходы в 2013 году увеличились на 139,49% по сравнению с 2012 годом. Рост численности персонала в отчётном периоде относительно 2012 года составил 0,67%. Уровень обеспеченности персоналом остаётся стабильно высоким. По итогам 2013 года чистые процентные доходы увеличились по сравнению с 2012 годом на 2 752 442 тыс.руб.

Исходные данные, характеризующие финансовую устойчивость банка, приведены в таблице 2.2.

Анализ показателей финансовой устойчивости

Таблица 2.2

|

Показатели |

2012 год |

2013 год |

Изменения, % |

Формула |

|

Стоимость чистых активов |

27 149 968 |

62 052 782 |

228,55 |

приказ №10 Минфина РФ |

|

Отношение суммы привлеченных средств к капиталу и резервам |

61,3% |

162,67% |

165,37 |

(стр.1400+стр.1500)/ стр.1300 баланс |

|

Отношение размера долгосрочной задолженности к сумме долгосрочной задолженности и собственного капитала |

- |

- |

- |

стр. 1400 / (стр. 1300 + cтр. 1400) |

|

Степень покрытия долгов текущими доходами (прибылью) |

0,06 |

0,1 |

- |

(c. 1500 – 1250) ф.1 / (с. 2110 – 2120 – 2210 – 2220 + Ам) ф.2 |

|

Покрытие платежей по обслуживанию долгов |

60,1% |

120% |

59,9 |

(ЧП + Ам) / (Обязательства к погашению + %, уплачиваемые в отчетном периоде) |

|

Оборачиваемость дебиторской задолженности |

11,37 |

10,57 |

- |

2110 ф.2 / (1230 – 123204) ф.1 |

|

Уровень просроченной кредиторской задолженности |

3,7% |

2,9% |

-0,8 |

Просроченная задолженность / (1400 + 1500 баланс) |

|

Рентабельность активов |

3,4% |

19,8% |

16,4 |

с.2400 ОПУ / с. 1600 баланс |

|

Рентабельность капитала |

5,4% |

54,2% |

48,8 |

2400 ОПУ/ (1300 (за вычетом акций выкупленных у акционеров) + 1530) на кон. Баланс |

|

Рентабельность собственного капитала |

5,4% |

54,2% |

48,8 |

2400 ОПУ/ 1300 на нач. баланс |

|

Коэффициент текущей ликвидности |

1,09 |

0,86 |

- |

(1200 – Долгосрочная ДЗ (стр.1231)) / (1500 – 1530) баланс |

|

Коэффициент быстрой ликвидности |

0,79 |

0,64 |

- |

(1200 – 1210 – 1220 – Долгосрочная ДЗ (стр. 1231 Ф.1)) / (1500 – 1530) баланс |

|

Коэффициент автономии собственных средств |

0,62 |

0,38 |

- |

(1300 + 1530) / (1100 + 1200) баланс |

|

Соотношение собственного и заемного капитала |

1,63 |

0,61 |

- |

(1300 + 1530) / (1700 – 1300 – 1530) баланс |

Прирост чистых активов обусловлен производственной переоценкой основных средств и получением «Сетелем Банк» чистой прибыли по итогам отчётного года.

Существенное превышение чистых активов над уставным капиталом можно расценить как основной фактор устойчивости финансового состояния предприятия в современных условиях и на перспективу.

Устойчивость финансового состояния зависит как от оптимальности структуры источников капитала (соотношения собственных и заемных средств), так и от оптимальности структуры активов.

Значения коэффициента автономии собственных средств, а также показателей, отражающих отношение размера долгосрочной задолженности к сумме долгосрочной задолженности и собственного капитала и соотношение собственного и заемного капитала по итогам 2013 года находятся в рамках нормативных ограничений.

Увеличение почти в два раза показателя покрытия платежей по обслуживанию долгов, отражающего способность Банка расплачиваться по своим обязательствам за счёт прибыли и приравненных к ней средств, обусловлено существенным снижением в отчётном периоде суммы обязательств, подлежащих погашению и процентов к уплате.

По итогам года значительно уменьшился уровень просроченной кредиторской задолженности – в связи с уменьшением её суммы, при том, что величина совокупных обязательств увеличилась. Снижение данного показателя расценивается положительно с позиции оценки финансового состояния.

Показатели рентабельности «Сетелем Банк» ООО в 2013 году принимают положительные значения как следствие прибыльности деятельности Банка.

Показатель рентабельности собственного капитала является одним из ключевых показателей, отражающих эффективность функционирования и отражает величину прибыли. Его увеличение по сравнению с 2012 годом связано с увеличением чистой прибыли «Сетелем Банк» ООО. Оборачиваемость дебиторской задолженности по итогам 2013 года составляет 10,57 раза.

Таким образом, можно сделать вывод о стабильном функционировании «Сетелем Банк» ООО.

2.2. Оценка качества кредитного портфеля и анализ действующей системы управления кредитным риском

В таблице 2.3 рассмотрим динамику кредитного портфеля «Сетелем Банк» ООО.

Динамика кредитного портфеля «Сетелем Банк» ООО

Таблица 2.3

|

Показатели |

2012 год |

2013 год |

Отклонение (+,-) |

||||

|

руб. |

% |

||||||

|

Кредиты корпоративным клиентам |

19 505 000 |

47 332 500 |

27 827 500 |

242,67 |

|||

|

Кредиты физическим лицам |

1 566 546 |

3 292 739 |

1 726 193 |

210,19 |

|||

|

Учтённые векселя |

626 806 |

1 853 896 |

1 227 090 |

295,77 |

|||

Согласно таблице, можно сказать, что каждый год кредитный портфель «Сетелем Банк» ООО удваивается. Основное увеличение кредитного портфеля осуществляется за счёт увеличения кредитования корпоративных клиентов. Кредиты физически лицам и учёт векселей также расширились. Причинами роста кредитных портфелей являются благоприятные изменения в экономике.

В таблице 2.4 рассмотрим структуру кредитного портфеля «Сетелем Банк» ООО по видам кредитных продуктов.

Структура кредитного портфеля «Сетелем Банк» ООО по видам кредитных продуктов

Таблица 2.4

|

Тип кредитного продукта |

Доля, % |

|

Кредиты в рублях |

25 |

|

Автокредиты |

37 |

|

Кредитные линии |

23 |

|

Овердрафты |

12 |

|

Банковская гарантия |

3 |

Таким образом, наибольший удельный вес занимают автокредиты.

Максимальный размер кредита определяют как частное от деления оборотов по расчётному счету за три месяца на три. «Оборотами по счёту» являются ежемесячные кредитовые нетто-поступления денежных средств на расчётный /текущий/ валютный/ счет заёмщика в банке, рассчитанные без учёта зачисления:

- кредитов и овердрафтов «Сетелем Банк» ООО, других банков и займов третьих лиц;

- денежных средств, вернувшихся с депозитов, или полученных от продажи ценных бумаг «Сетелем Банк» ООО (векселей, депозитных сертификатов и другое);

- конвертации с текущих (рублевых и валютных) и расчётных счетов в «Сетелем Банк» ООО;

- денежных переводов со счетов клиента и взаимосвязанных лиц в различных банках.

К основным видам обеспечения кредитов относятся поручительства, продукция в обороте, оборудование, недвижимость. Помимо этого, банком установлено, что в период кредитования обороты по счёту заёмщика в «Сетелем Банк» должны быть не менее 200% от величины кредитных обязательств.

Кредитная деятельность филиалов банка контролируется путём:

- предоставления отчётов в ЦБ РФ;

- предоставления отчётов в Центральный офис банка;

- проведения проверок.

Также существует регламент проведения кредитной операции филиалом:

- обращение потенциального заёмщика в филиал за кредитом (предоставление необходимых документов);

- первичное рассмотрение заявки, сбор и проверка сведений;

- анализ, структурирование сделки (заключение соответствующих служб, решение кредитного комитета);

- экспертиза кредитного проекта;

- санкционирование кредита;

- подписание юридических документов и предоставление кредита заёмщику;

- текущий мониторинг кредитного проекта.

За каждым кредитным проектом закреплён менеджер, действующий в соответствии со своими должностными обязанностями. Работа менеджера состоит из следующих этапов:

- сбор документов,

- анализ полученных документов,

- составление заключения,

- заключение договора,

- контроль над выполнением условий договора,

- контроль над погашением основного долга и процентов.

2.3. Анализ кредитоспособности заёмщиков и оценка достаточности резерва на возможные потери по кредитам

Анализ кредитоспособности осуществляется на основе необходимого списка документов. При обращении потенциального заёмщика за кредитом его деятельность сначала оценивают на наличие стоп-параметров, таких как:

- размер кредита: менее 25,000 долларов США или рублевый эквивалент по курсу ЦБ на дату установления (на одного заёмщика);

- срок кредитования: более 12 месяцев (кроме кредитов, фондированных за счёт западных кредитных линий, либо забалансовых продуктов);

- плановый процентный доход: менее 1000 долларов США за 1 месяц или рублевый эквивалент по курсу ЦБ;

- маржинальные кредиты, то есть кредиты на покупку или под залог котируемых листинговых ценных бумаг предприятиям, финансовое положение и обычное функционирование не обеспечивает погашения кредита;

- обороты: менее 50% кредитовых среднемесячных кредитовых поступлений (нетто) на счета в «Сетелем Банк» от реализации товаров, продукции, работ, услуг за 2 квартала, предшествующих дате предоставления кредита.

Требования, предъявляемые к заёмщикам, являются следующие:

- заёмщик должен быть гражданином Российский Федерации,

- необходимо, чтобы заёмщик был не моложе 21 года и не старше 75 лет на момент окончания срока возврата кредита,

- необходимо, чтобы у заявителя была постоянная регистрация в одном из субъектов Российской Федерации, в котором имеется представительство Банка.

Также осуществляют анализ деятельности заёмщика в соответствии с рейтинговой методикой по определению группы кредитного риска. Для этого оценивают следующие группы факторов:

- финансовое состояние клиента (вес группы в общей оценке 30%);

- обороты (25%);

- обеспечение (25%);

- кредитная история (10%);

- дополнительные объективные факторы оценки (5%);

- дополнительные субъективные факторы оценки (5%).

После того, как кредитный комитет принял положительное решение о предоставлении кредита, отдаётся распоряжение в бухгалтерию о зачислении необходимой суммы кредита на счёт клиента и создаётся резерв на возможные потери по кредитам.

Динамика резерва на возможные потери по кредитам

Таблица 2.5

|

2012г. |

2013г. |

Темп роста, % |

|

|

Величина расчетного резерва на возможные потери по ссудам, рассчитанного в соответствии с требованиями, установленными нормативными актами Банка России (тыс. руб.) |

175 |

12 619 |

721 |

|

Величина фактически сформированных резервов на возможные потери по ссудам (тыс. руб.) |

175 |

12 619 |

721 |

|

Размер ссудной задолженности |

25 330 641 |

59 172 873 |

234 |

|

Соотношение РВПС и ссудной задолженности |

7 |

2 |

Таким образом, динамика создаваемых резервов на возможные потери по кредитам примерно соответствует динамике ссудной задолженности. Так как соотношение создаваемых резервов к ссудной задолженности превышает 2%, можно сделать вывод о том, что основная масса предоставляемых кредитов соответствует второй группе риска.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

3.1. Основные проблемы при управлении кредитным портфелем

Агрессивная стратегия создания кредитного портфеля, когда главным является получение дохода, приводит к появлению большой просроченной задолженности, поэтому банки предпочитают минимизировать кредитный риск. Для этого для кредитных портфелей банков является характерным следующее:

- склонность к краткосрочному кредитованию. В основном банки не занимаются долгосрочным кредитованием, в связи с незначительной долей долгосрочных пассивов, и, кроме того, в связи с отсутствием долгосрочных прогнозов стабильности. То есть долгосрочное кредитование является наиболее рискованным. Для сокращения кредитного риска банки значительную часть долгосрочных кредитов предоставляют в валюте;

- основными заёмщиками банка выступают юридические лица;

- осторожность на межбанковском рынке. В кредитных портфелях банков в большинстве случаев отсутствуют кредиты, выданные другим кредитным организациям, что связано с избы точной ликвидностью банковской системы в целом;

- в качестве обеспечения в основном является залог, превышающий сумму кредита в 1,5-2 раза.

Подобная структура кредитных портфелей определяется следующими основными факторами кредитного риска:

- отсутствие сведений о заёмщике;

- неопределенность долгосрочных перспектив развития;

- жесткость требований при создании резерва на возможные потери по кредитам.

В качестве сокращения кредитного риска по всему портфелю и оценки диверсифицированности можно применить следующий показатель - коэффициент концентрации кредита: Суммарный кредит 10% крупнейших заёмщиков банка / 10% реальной стоимости всех предоставленных кредитов.

Этот показатель рассчитывают на основе ранжированного в порядке убывания сумм кредитов списка заёмщиков банка.

На практике необходимо поддерживать данный показатель не выше трёх, большее значение показа теля свидетельствует о значительной концентрации кредита в руках у группы крупных заёмщиков.

3.2. Пути решения проблем при управлении кредитным риском

В качестве решения вопроса минимизации кредитного риска можно предложить следующее:

- кредитные бюро, в качестве базы данных о заёмщиках,

- адекватная оценка залога,

- реструктиризация.

Рассмотрим более подробно каждое предложение.

Бюро обеспечивает максимально возможную безопасность сведений, допуск к которой получают только лица, имеющие на это специальное разрешение. Каждый допуск к базе данных регистрируют. Сведения о потребителе собирают в кредитном файле, где имеются следующие данные:

- информация личного характера - имя, дата рождения, уникальный номер в системе социального обеспечения, нынешний и предыдущие (за пять лет) адреса проживания, сведения о трудовой деятельности;

- дата создания файла;

- информация общественного характера (постановления суда, алименты, штрафы, банкротства, просроченные залоговые операции);

- сведения о кредитных организациях, обслуживающих данное лицо;

- информация о кредитных счетах (дата, тип выданного кредита, иногда - сумма кредита, совместные или индивидуальные, состояние баланса, регулярность выплат);

- сводные данные (совокупные сведения о числе и сумме выданных кредитов, о ежемесячных суммах погашения кредитов, о серьезных случаях нарушения договорных обязательств, в некоторых случаях — информация скоринга);

- список обращений к кредитной истории (обращения самого потребителя не учитываются). Слишком значительное количество запросов говорит о подозрительно частом обращении за кредитом.

Вручную анализировать миллионы кредитных записей весьма затруднительно, поэтому был создан алгоритм кредитного рейтинга, который сводит сведения о потребителе к трёхзначному числу, варьирующемуся от 300 до 900. Рейтинг вычисляют с применением информации в кредитной истории. Чем выше рейтинг - тем надежнее заемщик. При рейтинге менее 620 кредит можно получить только на очень невыгодных условиях. Процедуру вычисления рейтинга не раскрывают, и до недавнего времени даже само его значение для заёмщика было неизвестно.

В России на сегодня сбором сведений о финансовом состоянии клиентов занимаются как специализированные подразделения ряда кредитных организаций (в собственных интересах), так и отдельные коммерческие организации, предоставляющие сведения на платной основе. Сформированы разрозненные базы данных, функционирующие без взаимного обмена сведений. По факту российские банки могут пополнять сведения о клиентах лишь собственными силами информационно-аналитических служб и служб безопасности.

Один из классических способов минимизации кредитных рисков - это внесение заёмщиком залога. При этом появляется рефлексивная взаимосвязь между займом и залогом. Впервые данный эффект проанализировал Дж. Соросом. Основная сложность при определении истинной стоимости залога состоит в том, что его рыночная стоимость может постоянно варьироваться и зависит от фазы экономического цикла. Так, сильная экономика с высокой кредитной активностью, обычно, увеличивает оценку активов и повышает объёмы поступающих доходов, служащих для определения кредитоспособности заёмщика; на траектории экономического спада ценность залоговых активов стремительно снижается. Следовательно , для правильной оценки стоимости залога нужно учитывать будущую динамику народнохозяй ственной конъюнктуры. Это предопределяет необходимость проведения макроэкономических прогнозов для формирования успешной кредитной политики.

По результатам постоянного анализа банку необходимо выносить мотивированное суждение о финансовом положениям заёмщика (оформленное в письменном виде решение/выписка из решения Кредитного комитета) с указанием результатов финансового анализа заёмщика, а также описанием качества обслуживания заёмщиком основного долга и процентов по нему. Подобную работу необходимо проделывать для каждого кредита на сумму более 10 тысяч долларов.

При этом по всем кредитам, по которым не было реструктуризации (пролонгации или изменения условий) существует возможность не создавать резерв вообще (стандартные кредиты). Однако ситуация при выкупе ссуд у банков-контрагентов, переводе их в портфель факторинга может рассматриваться как реструктуризация и с увеличением срока от даты заключения договора о реструктуризации ранжирование ссуды по категории "обслуживание долга" будет ухудшаться, что приведет за собой необходимость создания резерва от 5 до 30% от суммы долга.

ЗАКЛЮЧЕНИЕ

Под понятием кредитный риск в наиболее широком смысле понимают неопределённость в отношении наступления того или иного события в будущем. Риском является ситуативная особенность функционирования каждого производителя, включая банк, отображающий неопределённость её исхода и возможные негативные (или, напротив, положительные) последствия при неуспехе (или удачного исхода). Стремясь максимизировать прибыль, руководство банка одновременно желает свести к минимуму возможность появления убытков. Поддержание эффективного соотношения между доходностью и риском является одной из главных вопросов управления.

В данной курсовой работе было рассмотрено понятие кредитного риска на примере «Сетелем Банк» ООО. Банк был образован 20 января 1994 года, имеет генеральную лицензию ЦБ РФ на осуществление банковских операций №2168 от 27 июля 2013 года.

В качестве решения вопроса минимизации кредитного риска можно предложить следующее:

- кредитные бюро, в качестве базы данных о заёмщиках,

- адекватная оценка залога,

- реструктиризация.

СПИСОК ЛИТЕРАТУРЫ

- Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2013. – 292 с.

- Банковское дело : учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Юрайт, 2012. – 590 с.

- Банковское право Российской Федерации : учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013. – 399 с.

- Банковское право: учебник для магистров.- 3-е изд., перераб. и доп. / под ред. Д.Г. Алексеевой, С.В. Пыхтина.– М.: Юрайт, 2012.- 1055с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 422 с.

- Букин С. Безопасность банковской деятельности: Учебное пособие. — СПб.: Питер, 2011 г. 288 с.

- Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2012. – 207 с.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012. – 368 с.

- Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с.

- Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – 332 с.

- Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. – М. : КНОРУС, 2012. – 267 с.

- Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с. – 5 экз.

- banki.ru

- bankir.ru

- bankiforum.ru

- cetelem.ru

- ПРИЛОЖЕНИЯ

- Корпоративная культура в организации (на примере ООО «Хеликс»)

- Право потребителей на информацию о товаре на примере непродовольственных товаров – шампунь

- Организация торговли на аукционах

- Организация торговли на аукционах (Аукцион, как вид торговли)

- Франчайзинг в системе российского гражданского права .

- Интернет-маркетинговые решения для кондитерской

- Виды договоров (Понятие «договор» в гражданском праве)

- Оценка качества мяса домашней птицы (ОКП 921160)

- Личные неимущественные права как предмет гражданского права

- Управление рентабельностью на предприятии

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Экономическая сущность и функции денежных средств)

- Анализ внешней и внутренней среды организации (изучение)