Бухгалтерская отчетность и учетная политика организации.

Содержание:

ВВЕДЕНИЕ

Актуальностью данной темы курсовой работы является то, что бухгалтерская отчетность хозяйства служит основным источником информации о ее деятельности. Анализ бухгалтерской отчетности - это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности хозяйства. Однако при этом главной целью является оценка финансово - хозяйственной деятельности данного хозяйства относительно будущих условий существования. Помогает наметить пути совершенствования деятельности хозяйства. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности, для того чтобы своевременно принимать соответствующие меры по улучшению своего финансового положения и платежеспособности.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Каждое такое действие находит отражение в бухгалтерском учете.

В бухгалтерском учете отчетность является его завершающим этапом, на котором происходят обобщение накопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц. Предприятие любой организационно-правовой формы обязано составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета.

Реальным инструментом нахождения оптимального варианта отражения факторов хозяйственной деятельности в системе учета является учетная политика организации. Обозначена важность формирования учетной политики организации для отражения достоверной отчетности.

Подходы к пониманию и трактовке учетной политики освещены в трудах Р.А. Алборова, В.П. Астахова, Ю.А. Бабаева, А.С. Бакаева, Ф.Ф. Бутынец, В.Г. Гетьмана и др.

Объект исследования в курсовой работе компания ООО «Компания Колдвент». Предмет исследования бухгалтерская отчетность и учетная политика организации.

Целью курсовой работы является оценка бухгалтерской отчетности и учетной политики организации.

Реализация цели предполагает решение следующих задач:

- раскрыть сущность, виды и формы бухгалтерской отчетности;

- изучить требования к информации, формируемой в бухгалтерской отчетности;

- рассмотреть учетную политику организации как фундаментальную основу ведения бухгалтерского учета;

- оценить процесс формирования бухгалтерской отчетности организации;

- провести оценку учетной политики организации;

- разработать рекомендации по совершенствованию процесса подготовки бухгалтерской отчетности и учетной политики организации.

При написании данной работы применялись общенаучные методы исследования, а также методы анализа, статистические и графические методы.

Нормативно правовой базой являются федеральные законы, постановления, распоряжения, указы, доклады и др.

Теоретико-методологическую основу исследования составляют научные труды таких отечественных специалистов в области экономики, бухгалтерского учета, ресурсы сети Internet.

Объем курсовой работы 38 страница (без учета приложений), список использованной литературы 21 источник.

Глава 1 Бухгалтерская отчетность и учетная политика организации: понятие, сущность и особенности

1.1. Понятие, виды и формы бухгалтерской отчетности

Одной из наиболее важных информационных систем любой организации является система бухгалтерского учета и отчетности как основа принимаемых различными пользователями управленческих решений[18].

Бухгалтерская отчетность — итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия.

Ведение бухгалтерской отчётности строго регламентируется нормативно-правовыми актами, принятыми Минфином РФ: Федеральный закон № 402–ФЗ «О бухгалтерском учете», Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99 «Бухгалтерская отчетность организации», а также другие ПБУ, утвержденные Минфином РФ. В частности, Приказ № 43н от 06.07.1999 утвердил правила ведения бухучета (ПБУ 4/99) в компаниях за исключением страховых, кредитных и бюджетных организаций. С 19 июня 2017 г. Положение признано федеральным стандартом бухгалтерского учета. Положением регламентируются правила оценки статей бухгалтерской отчетности, информация, сопутствующая бухгалтерской отчетности, проведение аудита и требования к публичности бухгалтерской отчетности в целом. Положение содержит перечень показателей, которые должны содержаться в бухгалтерской отчетности, а также формы бухгалтерской отчетности. Все предприятия, на которые распространяется действие этого приказа, должны сдавать промежуточные и годовые отчеты о своей финансовой деятельности.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета[11].

Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год).

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности в 2020 году следующие:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

С 01.06.2019 действуют новые бланки бухотчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н.

Состав предоставляемых форм бухгалтерской отчетности организации зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс. Подробнее о нем вы можете прочесть в этой статье.

Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года.

Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2019 году пояснительная записка в состав обязательной бухгалтерской отчетности не входит

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу.

Некоторые организации (кредитные, страховые компании, фирмы, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и ряд других компаний) должны включать в состав бухгалтерской отчетности аудиторское заключение.

А вот для акционерных обществ аудит бухгалтерской отчетности обязателен.

Срок сдачи бухгалтерской отчетности за 2019 год в налоговую – 31 марта 2020 года. Сдавать отчетность в статистику, как мы уже писали, больше не надо. Аудиторское заключение если ваша организация подлежит обязательному аудиту подается только в ИФНС одновременно с отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2020 года.

Бланки бухгалтерской отчетности дополнены новыми строками и информацией. Но изменения в формы бух.отчетности, внесенные приказом Минфина России от 19.04.2019 № 61н, вступают в силу с отчетности за 2020 год, подаваемой в 2021 году.

Одной из основных проблем формирования отчетности является ее достоверность. В бухгалтерской финансовой отчетности российских предприятий встречаются ошибки, нарушающие требование достоверности. Например, ошибки, возникающие при преднамеренном искажении отражения доходов и расходов с целью сокрытия реальных доходов и уменьшения налогооблагаемой прибыли. Или необоснованное завышение сумм, указанных по строке «Прочие» во всех формах годовой финансовой отчетности искажает структурные характеристики и расчетные коэффициенты, характеризующие финансовую устойчивость и платежеспособность предприятий [7].

На достоверности отчетности сказываются также ошибки, допущенные при учете и отражении реальной оценки основных средств, незавершенного строительства, нематериальных активов. В силу существенности сумм, отражающихся по данным счетам, неправильный их учет или оценка могут сказаться на показателях отчетности, а именно на показателе активов организации. Распространенной ошибкой является и то, что многие предприятия отражают информации по инвестиционной и финансовой деятельности в разделе по текущей деятельности в отчете о движении денежных средств [7]. Повышению достоверности бухгалтерской отчетности должны способствовать такие направления, как:

- независимые аудиторские проверки на регулярной основе и использование существующей практики аудита для предотвращения выявленных ошибок в будущем;

- аутсорсинг бухгалтерского учета

- создание и развитие в организациях системы внутреннего контроля. Как показывает практика, использование аудита не всегда способствует выявлению противоправных действий по искажению 6 финансовой отчетности. Поэтому важным является также повышение квалификации в области бухгалтерского учета, отчетности и аудита не только бухгалтеров и аудиторов, но и пользователей бухгалтерской отчетности. В настоящее время как одни из путей решения проблемы достоверности учета и отчетности, в России применяются программа подготовки и повышения квалификации профессиональных бухгалтеров и аудиторов и переориентирование учебных программ на изучение МСФО.

Таким образом, бухгалтерская отчетность — итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия. Ведение бухгалтерской отчётности строго регламентируется нормативно-правовыми актами, принятыми Минфином РФ: Федеральный закон № 402–ФЗ «О бухгалтерском учете», Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99 «Бухгалтерская отчетность организации», а также другие ПБУ, утвержденные Минфином РФ. В частности, Приказ № 43н от 06.07.1999 утвердил правила ведения бухучета (ПБУ 4/99) в компаниях за исключением страховых, кредитных и бюджетных организаций. С 19 июня 2017 г. Положение признано федеральным стандартом бухгалтерского учета. Положением регламентируются правила оценки статей бухгалтерской отчетности, информация, сопутствующая бухгалтерской отчетности, проведение аудита и требования к публичности бухгалтерской отчетности в целом. Положение содержит перечень показателей, которые должны содержаться в бухгалтерской отчетности, а также формы бухгалтерской отчетности. Все предприятия, на которые распространяется действие этого приказа, должны сдавать промежуточные и годовые отчеты о своей финансовой деятельности. [15].

Современные требования к информации, формируемой в бухгалтерской отчетности рассмотрим в пункте 1.2 курсовой работы.

1.2 Требования к информации, формируемой в бухгалтерской отчетности

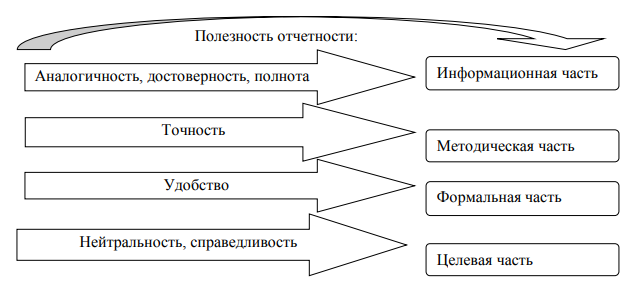

Требования к информации, формируемой в бухгалтерской отчетности, определяются Приказом Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [4], в составе которых: - достоверность и полнота информации бухгалтерской отчетности, которые определяются правилами, установленными нормативными актами системы нормативного регулирования бухгалтерского учета в России. В бухгалтерской отчетности отражается достоверная информация о стоимости имущества, финансовом состоянии организации, финансовых результатах ее деятельности, финансовом положении, денежных средствах и т.п.; - нейтральность определяется исключением отражения формирующихся показателей бухгалтерской отчетности с учетом заинтересованных лиц в одностороннем порядке;

- целостность предполагает отражение в бухгалтерской отчетности данных обо всех хозяйственных операциях, осуществляемых как организацией в целом, так и ее подразделениями; - последовательность отражения информации предусматривает взаимосвязь содержания бухгалтерского баланса, отчета о финансовых результатах за прошлый год, отчетный и будущий период; - сопоставимость должна предусматривать в бухгалтерской отчетности данные, позволяющие проводить сравнительный анализ в динамике, для этого данные предшествующих периодов подлежат корректировке по определенным правилам. Состав требований по оформлению бухгалтерской отчетности представлен в источнике [6]. Требование по оформлению заключается в соблюдении формальных особенностей по отчетности, что представлено на рисунке 1.

Рисунок 1 – Бухгалтерские требования к отчетности [16]

Требование такие как:

- соблюдение отчетного периода, которым в России считается период с 1 января по 31 декабря включительно, другими словами, отчетный год совпадает с календарным. Для составления бухгалтерской финансовой отчетности в качестве отчетной даты принимается последний календарный день отчетного периода;

- правильность оформления отчетности характеризуется соблюдением формальностей при ее составлении.

Первоначальным этапом подготовки бухгалтерской отчетности является процедура закрытия бухгалтерских счетов, таких как:

- калькуляционные,

- собирательно-распределительные,

- сопоставительные,

- финансово-результативные.

В связи с чем, осуществляются заключительные бухгалтерские записи на синтетических и аналитических счетах, осуществляется проверка правильности этих записей, проводится инвентаризация расчетов и имущества. Заключительные проводки затрагивают счета:

1) счета по учету затрат и формированию себестоимости;

- 25 «Общепроизводственные расходы», - 26 «Общехозяйственные расходы», - 20 «Основное производство» [18]

2) счета по определению финансовых результатов: - 90 «Продажи» - 91 «Прочие доходы и расходы». Такой порядок способствует определению финансового результата, исчислению прибыли и налога на прибыль от ее величины, распределению прибыли и закрытию счета 99 «Прибыли и убытки». Отчетность должна подписываться руководителем и главным бухгалтером. Содержание бухгалтерского баланса определено Приказом Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». Детальное содержание баланса по годам осуществляется на основании приказа Минфина Российской Федерации по квартальной и годовой отчетности. Бухгалтерский баланс малого предприятия содержит в своих разделах сведения за отчетный год и два прошлых года, а именно:

1) в разделе Актив отражается стоимость материальных внеоборотных активов, запасы, денежные средства и денежные эквиваленты, финансовые и другие оборотные активы;

В разделе Пассив приводятся данные: капитал и резервы, краткосрочные и земные средства, кредиторская задолженность; отчет о финансовых результатах с отражением в своих разделах сведений за отчетный год [15], в том числе выручка. По строке «Продажи» присваивается код 2110 и отражается в бухгалтерском учете на счете 90 «Продажи». Такой показатель необходим для расчета прибыли от обычного вила деятельности по следующей формуле: [20]

Прибыль (убыток)от обычной деятельности = Выручка без НДС (код строки 2110) – Расходы по обычной деятельности (стр.2120) (1)

4) расходы по обычной деятельности отражают себестоимость продаж, коммерческие расходы или управленческие расходы;

3) прочие доходы и расходы отражаются в отчетности с учетом специфики деятельности организации. В их состав включаются:

- оплата штрафных санкций за нарушение обязательств по заключенным соглашениям;

- выявленная прибыль прошлых лет;

- сумма возмещения ущерба;

- оприходование просроченных долгов кредиторам;

- положительные курсовые разницы, дооценка ранее подвергшихся уценке финансовых вложений, основных средств и не материальных активов;

4) текущий налог на прибыль – данной строке присваивается код 2410, по которой указывается сумма налога, исчисленная от суммы, прибыли до налогообложения.

5) чистая прибыль характеризуется как основной итоговый показатель хозяйственной деятельности организации.

Все вышеперечисленное способствует обеспечению в любой организации развития сферы деятельности, работ и услуг и, следовательно, прироста чистой прибыли.

Требования к информации, формируемой в бухгалтерской отчетности, различны, они позволяют учитывать интересы внешних и внутренних пользователей, состав которых представлен на рисунке 2.

Рисунок 2 – Основные пользователи информации в бухгалтерской отчетности [21]

Рисунок 2 – Основные пользователи информации в бухгалтерской отчетности [21]

Бухгалтерская отчетность характеризуется способностью решения важных задач, связанных с использованием учетной информации, а именно:

- бухгалтерская отчетность является основным источником информации для финансового анализа.

- по отчетности оценивается выполнение плана, формируются показатели по состоянию финансово-хозяйственной деятельности организации. По отклонениям отчетных показателей от плановых можно оценивать качество планирования, выявлять возможные резервы по улучшению итоговых показателей работы данной организации;

- бухгалтерская отчетность – основополагающие средство коммуникации, предоставляющее возможность оценки финансового состояния организации.

Основной проблемой средств коммуникации является формирование информации по определенным показателям на базе бухгалтерского, финансового и управленческого учета.

Бухгалтерская (финансовая) отчетность является завершающим этапом в учетном процессе. В ней отражаются итоговые данные системного бухгалтерского учета, на основании всех данных можно судить о положении организации на уровне сегодняшнего рынка и конкурентоспособности. Значимость отчетности заключается в ее достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленного порядка, оформлении и публичности.

Учетную политику организации как фундаментальную основу ведения бухгалтерского учета рассмотрим в пункте 1.3 курсовой работы.

1.3 Учетная политика организации как фундаментальная основа ведения бухгалтерского учета

В современных условиях организациям необходимо вести бухгалтерский учет и составлять отчетность. Учетная политика организации является важным средством формирования величины основных показателей деятельности организации, так как выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов, показателей финансового состояния организации.

На выбор и обоснование учетной политики влияют различные факторы, среди которых можно выделить: вид деятельности, управленческая структура организации, материальная база, масштабы деятельности, организационно–правовая форма организации и другие. Грамотно составленная учетная политика должна соответствовать стратегии развития организации. Одним из основных направлений разработки финансовой политики является разработка учетной политики в целях бухгалтерского и налогового учета. При формировании учетной политики организации, как правило, преследуют определенные цели, которые соответствуют целям финансовой политики. С 2009 г. формировать учетную политику обязаны только организации, являющиеся юридическими лицами. А кредитные организации и бюджетные учреждения могут ее не иметь (п. 1 ПБУ 1/2008).

Учетная политика формируется исходя из допущений и требований, установленных Положением по бухгалтерскому учету «Учетная политика организации» ПБУ1/08. Учетная политика является одним из основных средств, которое позволяет сформироваться величине показателей организации, также оказывает существенное влияние на такие показатели деятельности как: эффективность, оперативность и гибкость.

Без внимания не остаются такие показатели как: прибыль, себестоимость продукции, формирование цен и т. д. Данные о вышеперечисленных показателях используются руководством предприятия в процессе выработки управленческого решения, которое направлено на дальнейшее развитие организации и повышение конкурентоспособности.

Учетная политика включает в себя 3 аспекта: технический, организационный и методологический. Элементами методологического аспекта являются: способ начисления амортизации основных средств, способ списания материально–производственных запасов, переоценка объектов основных средств и другие. Именно методологический аспект оказывает существенное влияние на показатели финансового состояния организации. Учетная политика является основой ведения бухгалтерского учета и составления бухгалтерской отчетности. Учетная политика большинства организаций не является идеальной и требует некоторой доработки. Во многих организациях существующая учетная политика остается формальной, когда важно ее наличие, а не качество и содержание.

Правильно и полно разработанная учетная политика требует больших затрат труда и времени главного бухгалтера, а также дополнительных расходов, связанных с изучением и исследованием новых методов и приемов в составлении эффективной учетной политики, которая способствует представлению более достоверной информации в финансовой отчетности организации, поэтому необходимо руководству организации уделить особое внимание к процессу формирования данного внутреннего документа[14].

Таким образом, учетная политика организации – это важный рычаг в формировании величины финансовых показателей деятельности организации, налогового планирования, ценовой политики. Без знания элементов учетной политикой невозможно проследить динамику развития организации, сравнить ее показатели с показателями конкурентов и выявить ее место на рынке. Правильно сформированная учетная политика дает возможность обеспечить наиболее эффективное взаимодействие всех участников учетного процесса и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих проблем. Умело сформированная учетная политика способствует эффективному управлению хозяйственной деятельностью организации, а также позволяет сформировать стратегию его развития на длительную перспективу. При этом учетная политика выступает как инструмент: управления затратами и финансовыми результатами; стратегического и тактического планирования; управления величиной начисленных налогов; практического разрешения противоречий нормативных актов по бухгалтерскому учету унификации учетных процедур и снижения их трудоемкости.

Оценка бухгалтерской отчетности и учетной политики организации на примере ООО «Компания Колдвент» рассмотрим во второй главе курсовой работы.

Глава 2 Оценка бухгалтерской отчетности и учетной политики организации на примере ООО «Компания Колдвент»

2.1 Краткая характеристика организации ООО «Компания Колдвент»

Объект исследования в курсовой работе Общество с Ограниченной Ответственностью «Компания Колдвент» которое создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

ООО «Компания Колдвент» зарегистрирована 22 февраля 2017 года.

Согласно Устава в ООО «Компания Колдвент» учредителем являются 1 физическое лицо: Свирин Дмитрий Владимирович, он и является руководителем предприятия.

Основным видом деятельности является производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха (43.22), зарегистрированы 23 дополнительных вида деятельности.

Организация ООО «Компания Колдвент» являлась поставщиком в 1 государственном контракте на сумму 297 507 руб.

Главной целью деятельности Общества является получение прибыли от осуществления финансово- хозяйственной деятельности.

Общество действует на основании Устава, утвержденного Решением общего собрания участников Протоколом № 1 от 20 апреля 2017 года.

Уставный капитал ООО «Компания Колдвент» составляет 10 000 руб.

Организация включена в Реестр малого и среднего предпринимательства, категория: малое предприятие. Согласно ст. 4 Федерального закона «О развитии малого предпринимательства и среднего предпринимательства в Российской Федерации» от 24 июля 2007 г. №209-ФЗ, средняя численность работников за отчетный период не превышает 100 человек.

Так на 01.01.2020 год среднесписочная численность составляет 35 человек, в 2018 году численность работников составляла 33 человека.

Производственная деятельность характеризуется показателями финансовых результатов, представленных в таблице 1.

Таблица 1 - Оценка деятельности предприятия ООО «Компания Колдвент»

|

Показатели |

2018 год |

2019 год |

Отклонение (+;-) |

|

|

сумма |

Темп роста, % |

|||

|

Выручка от продаж |

28089 |

38614 |

10525 |

137 |

|

Себестоимость проданных товаров |

-27694 |

-40169 |

-12475 |

145 |

|

Валовая прибыль |

395 |

-1555 |

-1950 |

-394 |

|

Прибыль (убыток) от продаж |

395 |

-1555 |

-1950 |

-394 |

|

Проценты к уплате |

-1800 |

-2072 |

-272 |

115 |

|

Прочие доходы |

3188 |

11134 |

7946 |

349 |

|

Прочие расходы |

0 |

-4828 |

-4828 |

0 |

|

Прибыль (убыток) до налогообложения |

1783 |

2679 |

896 |

150 |

|

Чистая прибыль |

1783 |

2679 |

896 |

150 |

Данные таблицы 1, свидетельствуют о том, что прирост объема выручки от продажи в 2019 году сопровождался более интенсивным ростом суммы конечного финансового результата.

За анализируемый период произошло увеличение выручки от реализации на 10525 тыс. руб., а также снижение себестоимости на 12475 тыс. руб., что повлекло за собой сокращение убытка от продаж на 1950 тыс. руб. Прочие расходы, связаны с продажей основных средств предприятия в 2019 году увеличились на 4828 тыс. руб. Прочие доходы за 2019 год увеличились на 7946 тыс. руб. Это вызвано тем, что в 2018 году предприятие получало выставленные другим предприятиям штрафы и пени. В 2019 году были невысокие прочие доходы. Все это повлияло на прибыль до налогообложения, она возросла на 265 тыс. руб. (что, в основном вызвано полученными прочими доходами). Кроме того, чистая прибыль предприятия также возросла за период на 170 тыс. руб.

Таким образом, предприятие сработало в данном периоде с положительным финансовым результатом, большем, чем в 2018 году (на 896 тыс. руб.).

Бухгалтерский учет в ООО «Компания Колдвент» осуществляется в соответствии с положениями учетной политики. Налоговый учет ведется отделом бухгалтерского учета и отчетности в соответствии с требованиями Налогового Кодекса Российской Федерации. При ведении налогового учета организацией используется принцип максимального сближения налогового учета с существующей в Обществе системой бухгалтерского учета.

Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы «1С:Бухгалтерия 8», редакция 3.0. При распределении служебных обязанностей исходят из того, чтобы наиболее ответственные и сложные работы выполнялись наиболее квалифицированными работниками.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Главный бухгалтер несет ответственность за сохранность первичных учетных документов, учетных регистров, бухгалтерских балансов и отчетов, оформление и передачу их в архив.

Руководство деятельностью ООО «Компания Колдвент» осуществляет директор, который действует в соответствии с Уставом предприятия. Он распоряжается средствами предприятия в пределах предоставленных ему прав, издает приказы и указания, принимает и увольняет работников в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач предприятия.

Директор принимает меры по обеспечению предприятия квалифицированными кадрами. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам – своим заместителям, руководителям производственных единиц, а также функциональных и производственных подразделений организации.

Организационная структура ООО «Компания Колдвент» представлена на рисунке 3.

Директор ООО «Компания Колдвент»

Начальник производства

Отдел сбыта

Производственный участок

Мастера

Главный бухгалтер

Вспомогательный персонал

Бухгалтер

Отдел кадров

Рисунок 3 - Организационная структура ООО «Компания Колдвент»

Бухгалтерскую службу предприятия возглавляет главный бухгалтер, назначаемый директором.

В состав бухгалтерии ООО «Компания Колдвент» входят два работника: главный бухгалтер и бухгалтер.

В своей деятельности главный бухгалтер строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. В обязанности главного бухгалтера входит:

- организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о финансово-хозяйственной деятельности и финансовом положении организации;

- возглавлять работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета.

Весь бухгалтерский учет осуществляется бухгалтерией, в состав которой входит главный бухгалтер и бухгалтер. Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль по экономному использованию материальных, трудовых и финансовых ресурсов.

Формирование бухгалтерской отчетности организации рассмотрим в пункте 2.2.

2.2 Формирование бухгалтерской отчетности организации

В качестве форм первичных учетных документов на предприятии используются унифицированные формы, утвержденные Госкомстатом России. Перечень форм, утвержденный для применения на предприятии, а также образцы нетиповых документов утверждены в Учетной политике на основании ч.4 ст.9 Закона от 6 декабря 2011 г. №402-ФЗ.

В состав годовой бухгалтерской (финансовой) отчетности ООО «Компания Колдвент» включены следующие формы:

– Бухгалтерский баланс (форма по ОКУД 0710001) (приложение 3);

– Отчет о финансовых результатах (форма по ОКУД 0710002) (приложение 4);

– Отчет об изменениях капитала (форма по ОКУД 0710003);

– Отчет о движении денежных средств (форма по ОКУД 0710004);

– Отчет о целевом использовании средств (форма по ОКУД 0710006);

– Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

В ООО «Компания Колдвент» отчетным периодом для формирования внутренней промежуточной бухгалтерской отчетности является квартал.

Рассмотрим порядок формирования статей актива Бухгалтерского баланса на примере бухгалтерской отчетности ООО «Компания Колдвент».

В разделах Бухгалтерского баланса по каждой из строк приводятся показатели: – на отчетную дату отчетного периода, за который составляется отчетность; – на 31 декабря предыдущего года; – на 31 декабря года, предшествующего предыдущему.

В графе «Пояснения» указывается номер соответствующего Пояснения к бухгалтерскому балансу. Если промежуточная бухгалтерская отчетность не содержит пояснений, то графа «Пояснения» в бухгалтерском балансе не заполняется.

Рассмотрим формирование показателей первого раздела бухгалтерского баланса ООО «Компания Колдвент».

На 31 декабря 2019 года на балансе данного предприятия числилось 10022 тыс. рублей внеоборотных активов (строка 1100), в том числе основных средств на сумму 10022 тыс. рублей (строка 1150).

Рассмотрим формирование показателей второго раздела бухгалтерского баланса ООО «Компания Колдвент».

На 31 декабря 2019 года на балансе предприятия числилось 26064 тыс. рублей оборотных активов (строка 1200). Валюта актива баланса (строка 1600) показывает итоговую сумму имущества, которая складывается из суммы показателей оборотных и внеоборотных активов.

На 31 декабря 2019 года валюта актива бухгалтерского баланса предприятия составила 36086 тыс. рублей.

Валюта баланса (строка 1700) представляет собой общую сумму собственных и заемных средств предприятия: Валюта пассива баланса (строка 1700) = Итог раздела III (стр. 1300) + Итог раздела IV (стр. 1400) + Итог раздела V (стр. 1500).

На 31 декабря 2019 г. валюта пассива баланса ООО «Компания Колдвент» составляла 36086 тыс. руб. Рассмотрим порядок формирования показателей пассива бухгалтерского баланса ООО «Компания Колдвент». Раздел «Капитал и резервы» на 31 декабря 2019 года составляет 12380 тыс. руб., в том числе уставный капитал составляет 10 тыс. руб. В четвертом разделе баланса отражаются долгосрочные обязательства, которые на 31 декабря 2019 г. составили 17750 тыс. руб. Краткосрочные обязательства отражаются в пятом разделе баланса. На 31 декабря 2019 г. они составили 5956 тыс. руб., в том числе кредиторская задолженность в размере 1977тыс. руб.

В основе построения отчета о финансовых результатах деятельности ООО «Компания Колдвент» положена классификация доходов и расходов, установленная ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Для целей бухгалтерского учета и раскрытия в отчетности в ООО «Компания Колдвент» доходы и расходы подразделяются на обычные и прочие. Это разделение предприятие проводит самостоятельно исходя из характера своей деятельности.

Таким образом, при проведении исследований действующей практики порядка формирования Бухгалтерского баланса и Отчета о финансовых результатах ООО «Компания Колдвент» нарушений не выявлено.

Оценка учетной политики организации рассмотрим в пункте 2.3 курсовой работы.

2.3 Оценка учетной политики организации

Учетная политика ООО «Компания Колдвент» представляет собой выбор предприятием конкретных методик, формы, техники ведения и организации бухгалтерского учета исходя из установленных правил и особенностей деятельности.

Принятая в ООО «Компания Колдвент» учетная политика последовательно применяется от одного отчетного года к другому. Ответственность за организацию бухгалтерского учёта на предприятиях и обеспечение фиксирования фактов осуществления всех хозяйских операций в первичных документах, регистрах и отчётности в течение установленного срока несёт директор предприятия.

Учетная политика ООО «Компания Колдвент» формируется в соответствии с Федеральным законом «О бухгалтерском учете», законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет.

В учетной политике ООО «Компания Колдвент» для целей выделяют организационно-технические и методические аспекты. К организационно-техническим аспектам относится порядок ведения налогового учета, который устанавливается налогоплательщиком в учетной политике для целей налогообложения.

В рассматриваемый период учетная политика организации не претерпевала никаких изменений, все методы учета и способы оценки применялись последовательно из года в год. Приказ об учетной политике на предприятии, согласно ПБУ 1/2008, формируется главным бухгалтером и утверждается руководителем организации.

Согласно учетной политике для осуществления бухгалтерского учета в ООО «Компания Колдвент» организованна бухгалтерская служба (бухгалтерия), как самостоятельное структурное подразделение, возглавляемое главным бухгалтером с непосредственным подчинением директору.

Руководителем ООО «Компания Колдвент» приказом №1 от 31.12.2018 г. была утверждена учетная политика для целей бухгалтерского учета и для налогообложения на 2019 год, составленная главным бухгалтером.

Основные положения учетной политики представлены в Приложении 1. Основные положения учетной политики в целях налогового учета представлены в приложении 2.

Содержание учетной политики оформляется специальным внутренним документом — приказом об учетной политике. Главный бухгалтер организации составляет этот документ (с ежегодным уточнением) и несет ответственность за его формирование. Руководитель организации утверждает приказ об учетной политике и несет ответственность за его содержание и исполнение. К организационно-техническим аспектам учетной политики для целей налогообложения относится и выбор системы налогообложения. ООО «Компания Колдвент» находится на общей системе налогообложения. Решение о выборе системы налогообложения фиксируется в приказе об учетной политике для целей налогообложения.

Непосредственно процессу формирования учетной политики в ООО «Компания Колдвент» предшествует анализ действующего законодательства. Главный бухгалтер ООО «Компания Колдвент» выделяет те направления, разделы и объекты учета, которые непосредственно связаны с деятельностью организации. Именно в отношении них и должна строиться вся последующая работа. Ведь от организации не требуется принять решения о порядке и особенностях учета тех объектов и операций, которые она не осуществляет в процессе своей производственно-хозяйственной деятельности.

Следующим шагом в процессе подготовки к выработке учетной политики в ООО «Компания Колдвент» - анализ действующего законодательства и нормативной базы, регулирующей выбранные на предыдущем этапе направления, разделы и объекты учета. При этом следует учитывать, что учетная политика разрабатывается на следующий год, поэтому возможно, что после завершения текущего года отдельные документы утратят силу или начнут действовать новые.

Для принятия решения по вопросам, освещаемым учетной политикой проработываются все возможные варианты. Несмотря на то что формированием учетной политики занимается главный бухгалтер, при выборе того или иного способа учета нельзя исходить только из предпочтений с точки зрения работы бухгалтерии.

Учетная политика касается деятельности всех структурных подразделений ООО «Компания Колдвент», поэтому при ее формировании учитывают мнение специалистов производственных, планово-экономических, финансовых и иных заинтересованных служб.

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

На заключительном, этапе избранная учетная политика получает соответствующее оформление, с тем чтобы она удовлетворяла формальным требованиям к ней. После чего, учетная политика утверждается приказом ООО «Об учетной политике».

При этом утверждаются:

1. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2. формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности;

3. порядок проведения инвентаризации активов и обязательств организации;

4. методы оценки активов и обязательств;

5. правила документооборота и технология обработки учетной информации;

6. порядок контроля хозяйственных операций;

7. другие решения, необходимые для организации бухгалтерского учета.

Способы ведения бухгалтерского учета, избранные ООО «Компания Колдвент» при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Рекомендации по совершенствованию процесса подготовки бухгалтерской отчетности и учетной политики организации рассмотрены в пункте 2.4 курсовой работы.

2.4 Рекомендации по совершенствованию процесса подготовки бухгалтерской отчетности и учетной политики организации

Меры по совершенствованию формирования данных бухгалтерского баланса можно разделить на два основных направления.

1) Совершенствование учетной политики ООО «Компания Колдвент», т. е. введение в практику учета создания оценочных резервов (под сомнительную дебиторскую задолженность).

2) Утверждение и составление графика документооборота в ООО «Компания Колдвент» для повышения хозяйственной эффективности в организации, а также для быстрого устранения и выявления ошибок.

2) Совершенствование техники составления статей баланса. Степень детализации в регистрах учета не должна быть снижена, так как это приведет к информационному голоду и снижению полезной отдачи баланса.

В данной ситуации полезной была бы разработка новых форм регистров учета. Так как происходит необоснованное увеличение дебиторской и кредиторской задолженности по данным бухгалтерского баланса, необходимо более тщательно анализировать взаиморасчеты с дебиторами и кредиторами. Вследствие чего в конце каждого месяца рекомендуется сверять данные по каждым отдельным договорам, по выданным/зачисленным авансам для того, чтобы в дальнейшем в конце года не было обнаружено таких значительных ошибок.

Следовало бы также порекомендовать, не завышать данные этих статей и уплачивать налог в той мере, в которой он начислен.

Желательно, для расчетов с дебиторами по реализации продукции ввести комбинированную форму регистров, предоставляющую информацию о движении средств по синтетическим счетам, в разрезе отдельных дебиторов. Ту же меру следует осуществить в отношении расчетов с кредиторами за предоставленные материалы.

Все это будет способствовать гармонизации аналитического и синтетического учета в ООО «Компания Колдвент», усилит степень взаимосвязи и взаимоконтроля регистров. Вместе с тем было бы желательным создание таких источников информации для составления баланса, которые, обладая свойством наглядности, были бы как можно менее громоздки.

Введение промежуточной ступени формирования балансовых данных в ООО «Компания Колдвент» должно не только не увеличить, но даже уменьшить количество арифметических ошибок, проистекающих от невнимательности, так как несмотря на дополнительный объем записей, процесс составления баланса становится более упорядочен.

В качестве рекомендации по совершенствованию бухгалтерского баланса ООО «Компания Колдвент» можно предложить бухгалтерии составлять пояснительную записку в рамках подготовки годовой бухгалтерской отчетности организации. Меры по совершенствованию формирования данных бухгалтерского баланса можно разделить на два основных направления: совершенствование учетной политики ООО «Компания Колдвент» и совершенствование техники составления статей баланса. Для устранения ошибок и более эффективной деятельности были разработаны следующие рекомендации для ООО «Компания Колдвент». Приобрести правовую систему Гарант или Консультант плюс. В ходе осуществления профессиональной деятельности специалисты пользуются нормативными актами. Знание всех изменений в законодательстве - лучший способ обезопасить себя и свой бизнес от досадных ошибок.

Система представляет собой свод всех законов и иных законодательных и нормативных актов в одной программе, в настоящее время Законодательство изменяется постоянно, наличие такой системы поможет бухгалтерии быть в курсе всех изменений и избежать штрафов.

Учетная политика ООО «Компания Колдвент» во многом является эффективной и оправдывает выбранные методы бухгалтерского учета, но тем не менее, нуждается в усовершенствовании, вызванном изменением действующего законодательства и спецификой деятельности, определившейся в процессе хозяйствования организации.

В учетной политике предприятия для целей бухгалтерского учета следует изменить способ начисления амортизации основных средств и увеличить лимит отнесения активов к основным средствам. На данном этапе своего развития, предприятию следует ориентироваться на повышение финансовой устойчивости и стабильности, что развития невозможно без увеличения финансовых результатов деятельности. В рамках проведенных расчетов, очевидным является то, что наиболее выгодным для предприятия с точки зрения увеличения финансовых результатов в бухгалтерской отчетности, сближения налогового и бухгалтерского учетов является линейный способ амортизации.

Необходимо установить размер существенности в учетной политике предприятия, который применяется для отражения резерва в отчетности. Предприятие небольшое и имеет всего одного учредителя, который получает информацию не только из отчетности, но и из регулярных отчетов директора и бухгалтерии. В свете описанного выше, имеет смысл установить достаточно высокий уровень существенности для отражения суммы созданного резерва в отчетности во избежание излишней детализации и усложнения учета, например, 20% от статьи бухгалтерского баланса.

Учетная политика для целей налогообложения предприятия, прежде всего, должна содержать необходимые налоговые регистры, так как в отдельных случаях использование только бухгалтерских регистров недостаточно для определения порядка формирования налоговой базы. Поскольку, согласно уставу предприятия, в последующем оно планирует заниматься видами деятельности, облагаемыми по разной ставке налога на добавленную стоимость, имеет смысл в учетной политике отразить порядок раздельного учета по НДС. В рамках сближения бухгалтерского и налогового учета, в учетной политике предприятия для целей налогообложения следует предусмотреть создание таких же резервов, как и в бухгалтерском учете.

Для ООО «Компания Колдвент» наиболее рациональным представляется отдельное оформление учетной политики для целей бухгалтерского учета и политики для целей налогообложения. Их утверждение необходимо оформить приказом руководителя.

В учетную политику предприятия следует включить дополнительные аспекты, касающиеся оценки активов и обязательств, и изменить уже имеющиеся в соответствии с требованиями рациональности и сближения бухгалтерского и налогового учетов. При этом нужно помнить, что в данном случае учетную политику предприятие вправе изменить только с начала отчетного года. Поскольку ООО «Компания Колдвент» относится к малым предприятиям, оно вправе все изменения в учетной политике учитывать перспективно. Помимо предложенных изменений в организационно-технической и методологической частях, в качестве приложений к данному приказу, помимо положения об инвентаризации, следует оформить рабочий план счетов организации, разработанные налоговые регистры.

В общем, следует отметить, что учетная политика ООО «Компания Колдвент» соответствует всем требованиям законодательства и позволяет предприятию довольно успешно функционировать в современных условиях рыночной экономики. Однако, некоторые ее положения требуют усовершенствования в соответствии с организационной структурой предприятия, его спецификой деятельности и изменяющимся законодательством Российской Федерации. наиболее рациональным представляется отдельное оформление учетной политики для целей бухгалтерского учета и политики для целей налогообложения. Их утверждение необходимо оформить приказом руководителя.

В учетную политику предприятия следует включить дополнительные аспекты, касающиеся оценки активов и обязательств, и изменить уже имеющиеся в соответствии с требованиями рациональности и сближения бухгалтерского и налогового учетов. При этом нужно помнить, что в данном случае учетную политику предприятие вправе изменить только с начала отчетного года. Поскольку ООО «Компания Колдвент» относится к малым предприятиям, оно вправе все изменения в учетной политике учитывать перспективно. Помимо предложенных изменений в организационно-технической и методологической частях, в качестве приложений к данному приказу, помимо положения об инвентаризации, следует оформить рабочий план счетов организации, график документооборота, разработанные налоговые регистры. В общем, следует отметить, что учетная политика ООО «Компания Колдвент» соответствует всем требованиям законодательства и позволяет предприятию довольно успешно функционировать в современных условиях рыночной экономики.

Однако, некоторые ее положения требуют усовершенствования в соответствии с организационной структурой предприятия, его спецификой деятельности и изменяющимся законодательством Российской Федерации.

ЗАКЛЮЧЕНИЕ

Таким образом, осветив всю теоретическую и практическую сторону работы можно сделать следующие выводы.

Бухгалтерская отчетность – это совокупность сведений о результатах и условиях работы предприятия за истекшее время. Текущий учет даёт возможность проследить за всеми хозяйственными операциями, совершенными на предприятии. Отчетность, как мы убедились, позволяет руководителю анализировать сводные данные, принимать соответствующие меры по улучшению работы предприятия.

Бухгалтерская отчетность — итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия. Ведение бухгалтерской отчётности строго регламентируется нормативно-правовыми актами, принятыми Минфином РФ: Федеральный закон № 402–ФЗ «О бухгалтерском учете», Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99 «Бухгалтерская отчетность организации», а также другие ПБУ, утвержденные Минфином РФ. В частности, Приказ № 43н от 06.07.1999 утвердил правила ведения бухучета (ПБУ 4/99) в компаниях за исключением страховых, кредитных и бюджетных организаций. С 19 июня 2017 г. Положение признано федеральным стандартом бухгалтерского учета. Положением регламентируются правила оценки статей бухгалтерской отчетности, информация, сопутствующая бухгалтерской отчетности, проведение аудита и требования к публичности бухгалтерской отчетности в 6 целом. Положение содержит перечень показателей, которые должны содержаться в бухгалтерской отчетности, а также формы бухгалтерской отчетности. Все предприятия, на которые распространяется действие этого приказа, должны сдавать промежуточные и годовые отчеты о своей финансовой деятельности.

Формирование учетной политики должно проводиться таким образом, чтобы она способствовала эффективному функционированию хозяйствующего субъекта в долгосрочном периоде и тем самым отвечала задачам контроля финансовых результатов; это должно предусматривать выбор таких методов ведения учета, которые позволили бы обеспечить инвестиционную привлекательность организации и удовлетворить интересы собственников, с другой — не увеличивали бы трудоемкость учетных процедур.

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности. Учетная политика 2019 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика. Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета.

Составление бухгалтерской отчётности - завершающий этап всего учётного процесса в ООО «Компания Колдвент». Подготовительная работа в ООО «Компания Колдвент» свою очередь делится на три части: разработка плана работы по составлению отчётности; инвентаризация статей бухгалтерского баланса к составлению годового отчёта; заключительные записи к составлению бухгалтерского баланса.

ООО «Компания Колдвент» ведет бухгалтерский учет своего имущества и хозяйственных операций в обобщенном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

ООО «Компания Колдвент» необходимо порекомендовать всегда применять унифицированные формы учетной документации. Они дадут возможность производить накапливание и систематизацию данных по наиболее важным показателям и параметрам для сохранения действующей единой системы учета, заложенной в учетных регистрах.

В качестве рекомендации по совершенствованию бухгалтерского баланса ООО «Компания Колдвент» можно предложить бухгалтерии составлять пояснительную записку в рамках подготовки годовой бухгалтерской отчетности организации. Меры по совершенствованию формирования данных бухгалтерского баланса можно разделить на два основных направления: совершенствование учетной политики ООО «Компания Колдвент» и совершенствование техники составления статей баланса. Полезной была бы разработка новых форм регистров учета. Желательно, для расчетов с дебиторами по реализации продукции ввести комбинированную форму регистров, предоставляющую информацию о движении средств по синтетическим счетам, в разрезе отдельных дебиторов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть 1 от 30.11.1994 № 51 - ФЗ (ред. от 18.07.2019 с изм. и доп. от 01.10.2019) [Электронный ресурс] // Доступ из справочно - правовой системы «Консультант - Плюс». Режим доступа: http: // www.consultant.ru / document / cons _ doc _ LAW _ 9027 / #dst0 (дата обращения: 12.03.2020)

- Налоговый кодекс Российской Федерации (Часть 2) от 5 августа 2000 года №117 - ФЗ статьи 252, 265, 346.1. [Электронный ресурс] // Доступ из справочно - правовой системы «Консультант - Плюс». Режим доступа: http: // www.consultant.ru / document / cons _ doc _ LAW _ 28165 / (дата обращения: 12.03.2020)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402 - ФЗ (ред. от 26.07.2019). [Электронный ресурс] // Доступ из справочно - правовой системы «Консультант - Плюс». Режим доступа: http: // www.consultant.ru / document / cons _ doc _ LAW _ 122855 / (дата обращения: 11.03.2020)

- Приказ Минфина РФ от 29.07.1998 №34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (дата обращения: 10.03.2020)

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (дата обращения: 12.03.2020)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) Утверждено приказом Минфина от 06.10.08. №106н (в ред. Приказа Минфина РФ от 27.04.2012. № 55н) [Электронный ресурс:] / Справочно – правовая система «Консультант Плюс» / www.consultant.ru. (дата обращения: 12.03.2020)

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено приказом Минфина РФ от 06.05.99. №32н (в ред. от 27.04.12. № 55н) [Электронный ресурс:] / Справочно – правовая система «Консультант Плюс» / www.consultant.ru (дата обращения: 12.03.2020)

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено приказом Минфина РФ от 06.05.99. №33н (в ред. от 27.04.12. № 55н) [Электронный ресурс:] / Справочно – правовая система «Консультант Плюс» / www.consultant.ru (дата обращения: 12.03.2020)

- Анциферова И. В. Бухгалтерский финансовый учет: Учебник / И. В. Анциферова. — М.: Издательско - торговая корпорация «Дашков и Ко», 2017. – 556 с., стр. 434 - 435.

- Астахов, В. П. Бухгалтерский (финансовый) учет в 2 т : учебник для академического бакалавриата / В. П. Астахов. — 12 - е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 922 с., стр. 818 - 819.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн / Д: Феникс, 2018. - 479 c.

- Бухгалтерский учет и анализ (для бакалавров): учебное пособие / Под ред. Костюкова Е.И.. - М.: КноРус, 2018. - 416 c.

- Бабаев, Ю.А. Бухгалтерский учет, анализ.: Уч. / Ю.А. Бабаев, А.М. Петров, Ж.А. Кеворкова и др. - М.: Вузовский учебник, 2017. - 240 c.

- Гомола, А.И. Бухгалтерский учет: Учебник / А.И. Гомола. - М.: Academia, 2019. - 461 c.

- Ендовицкий, Д.А. Бухгалтерский учет и отчетность (для бакалавров и магистров) / Д.А. Ендовицкий. - М.: КноРус, 2017. - 30 c.

- Ковалев, К. И. Порядок составления бухгалтерской отчетности: требования нормативных документов [Текст:] / К.И. Ковалев // Бухгалтерская отчетность организаций. 2019. - №4. - С. 24-27.

- Кыштымова Е.А. Лытнева Н.А. Развитие информативности отчета о финансовых результатах для анализа прибыльности организаций в условиях перехода к МСФО // Вестник ОрелГИЭТ. – 2015. – №1 (31). – С. 64-69.

- Кузьмина Е.В., Морозова Н.В. Бухгалтерский учет: учеб. пособие. – СПб.: Изд-во Политехн. ун-та, 2018. – 296 с.

- Кондраков, Н. Бухгалтерский (финансовый, управленческий)учет: Учебник / Н. Кондраков. - М.: Проспект, 2019. - 512 c.

- Лащинская, Н.В. Бухгалтерская (финансовая) отчетность [Текст:]/ Н.В. Лащинская. – М.: Издательство «Перспектива», 2017. - 108 с.

- Требования к информации, формируемой в бухгалтерской отчетности [Электронный ресурс]. – URL: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/trebo vaniya_k_informacii_formiruemoy_v_buhgalterskoy_otchetnosti/#osnovnye-polzovateli-informacii (дата обращения: 12.03.2020).

ПРИЛОЖЕНИЕ 1

Основные положения учетной политики в целях бухгалтерского учета ООО «Компания Колдвент»

Содержание

|

Элемент учетной политики |

|

|

Учет основных средств |

В составе основных средств учитываются активы, удовлетворяющие критериям признания и стоимостью более 40 000 рублей (пункт 5 ПБУ 6/01). |

|

Учет нематериальных активов |

Организация не будет проверять нематериальные активы на обесценение в порядке, определенном МСФО (п. 22 ПБУ 14/07). Срок полезного использования нематериальных активов определяется исходя из срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля |

|

Учет расходов на научно-исследовательские и опытно-конструкторские работы |

Стоимость НИОКР, которые дали положительный результат, списывается линейным способом исходя из |

|

Учет спецодежды, спецоснастки, хозяйственного инвентаря |

Активы, удовлетворяющие условиям признания ОС, перечисленным в п. 4 ПБУ 6/01, стоимость которых за |

|

Учет сырья и материалов |

Сырье и материалы принимаются к учету по фактической себестоимости. Транспортно-заготовительные |

|

Незавершенное производство |

Незавершенное производство на отчетную дату отражается в бухгалтерском учете по фактической себестоимости. |

|

Учет товаров |

Товары учитываются по стоимости, в которую включаются затраты, связанные с их приобретением. |

|

Доходы, расходы |

Учет доходов и расходов ведется методом начисления |

ПРИЛОЖЕНИЕ 2

Основные положения учетной политики в целях налогового учета

Содержание

|

Элемент учетной политики по налоговому учету |

|

|

Учет доходов и расходов |

В перечень прямых расходов организации, связанных с производством товаров (работ, услуг), включаются:

Расходы, понесенные при оказании услуг, организация в полном объеме признает в текущем отчетном (налоговом) периоде, без распределения прямых расходов на остатки незавершенного производства |

|

Учет амортизируемого имущества |

Срок полезного использования объекта основных средств, установленный при его приобретении, пересматривается при проведении работ по реконструкции, модернизации, технического перевооружения. Если в результате таких работ имело место улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств, то срок полезного использования объекта увеличивается. При этом увеличение может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. По приобретаемым основным средствам, бывшим в употреблении, норма амортизации в целях применения линейного метода, определяется с учетом срока полезного использования, уменьшенного на число месяцев эксплуатации данного имущества у предыдущих собственников.Резерв на предстоящий ремонт основных средств не создается. |

|

Начисление амортизации |

По всем объектам амортизируемого имущества, не включенным в 8-10 амортизационные группы, организация применяет Линейный метод начисления амортизации. Организация применяет амортизационную премию в отношении первоначальной стоимости вновь приобретенных основных средств при вводе их в эксплуатацию: размере 10% первоначальной стоимости объектов основных средств, включенных в 1, 2, 8-10 амортизационные группы; размере 30% первоначальной стоимости объектов основных средств, включенных в 3 - 7 амортизационные группы. Амортизация по объектам основных средств начисляется без применения специальных повышающих и понижающих коэффициентов. |

|

Расходы на НИОКР |

Затраты на научные исследования и (или) опытно-конструкторские разработки включаются в состав прочих расходов без применения повышающего коэффициента. Если в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки организация получает исключительные права на результаты интеллектуальной деятельности, указанные в п. 3 ст. 257 НК РФ, данные права признаются нематериальными активами, а понесенные расходы |

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

- Психология рекламы:Убеждающая сила рекламы

- ПСИХОСЕМАНТИКА РЕКЛАМЫ (Сравнение отечественной и зарубежной рекламы)

- Органы государственного управления

- Влияние информационных сетей на становление современного общества (Сравнительный анализ социальных сетей Одноклассники.ру и ВКонтакте.ру)

- Функции систем компьютеров (Операционные системы типа DOS)

- Проектирование организации (Теоретические основы организационного проектирования))

- Организация работы кафе на 120 мест при развлекательном центре

- Публичная власть

- Понятие и виды правосознания

- Понятие, принципы и виды социального обслуживания

- Эффективность менеджмента организации (Теоретические основы совершенствования системы менеджмента организации))

- Методические аспекты управленческого учета, определяемые в учетной политике