Бухгалтерский баланс организации и порядок его составления (Роль и назначение бухгалтерского баланса хозяйствующего субъекта)

Содержание:

Введение

Выбранная тема курсовой работы является актуальной. В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Отчетность выполняет важную роль в системе экономической информации. Она интегрирует информацию всех видов учета за определенный период времени. Такая процедура обобщения учетной информации необходима, в первую очередь, самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки, дальнейшего курса ее финансово-хозяйственной деятельности.

Отчетность представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности заинтересованным пользователям. В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится главным средством коммуникации.

Главное место в отчетности предприятия принадлежит бухгалтерскому балансу. Коммерческие предприятия обязаны составлять и предоставлять его в сроки, установленные законодательством, соблюдать требования к его содержанию и оформлению. По данным бухгалтерского баланса можно проанализировать и оценить финансовое состояние предприятия на дату его составления.

В современных условиях хозяйствования бухгалтерский баланс может и должен рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Однако, чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерском балансе, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. В настоящее время вопросы совершенствования методики и техники составления бухгалтерского баланса являются актуальными, так как все пользователи бухгалтерской отчетности заинтересованы в более полной и достоверной информации.

Объектом исследования является ООО «Мегапиксель».

Предмет исследования – порядок составления бухгалтерского баланса ООО «Мегапиксель».

Цель курсовой работы – изучение порядка составления бухгалтерского баланса и разработка рекомендаций по его совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- выявить роль и назначение бухгалтерского баланса хозяйствующего субъекта;

- раскрыть содержание бухгалтерского баланса и правила оценки его статей;

- дать организационно-экономическую характеристику предприятия;

- рассмотреть формирование показателей бухгалтерского баланса предприятия;

- разработать рекомендаций по совершенствованию порядка составления показателей бухгалтерского баланса.

Информационной базой исследования послужили данные, представленные в бухгалтерских балансах ООО «Мегапиксель» и отчетах о финансовых результатах организации за 2018-2019 гг., а также информация из оборотно-сальдовой ведомости предприятия.

При написании курсовой работы использовались труды ученых по теме исследования и материалы периодических изданий. Применялись графический, монографический метод исследования, метод сравнения, группировки, метод финансовых коэффициентов, методы горизонтального и вертикального анализа.

Структурно курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе курсовой работы выявлена роль и назначение бухгалтерского баланса хозяйствующего субъекта, раскрыто содержание бухгалтерского баланса и правила оценки его статей.

Во второй главе дана организационно-экономическая характеристика

ООО «Мегапиксель», рассмотрено формирование показателей бухгалтерского баланса предприятия, разработаны рекомендаций по совершенствованию порядка формирования показателей бухгалтерского баланса.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

1.1 Роль и назначение бухгалтерского баланса хозяйствующего субъекта

Исследованию бухгалтерского баланса хозяйствующего субъекта, его роли, назначения, содержания и других вопросов сегодня посвящено достаточно большое количество трудов. В их числе следует назвать работы отечественных авторов С.В. Кесян, К.А. Герасименко, Э.Р. Ташу[1], Е.В. Коробковой[2], М.П. Лымарь[3], Г.В. Мешковой[4] и др.

Широко известно, что бухгалтерский баланс является одной из двух самых важных форм бухгалтерской отчетности (наряду с отчетом о финансовых результатах). Все другие формы бухгалтерской отчетности только расшифровывают, уточняют или (и) углубляют данные бухгалтерского баланса и отчета о финансовых результатах.

Роль бухгалтерского баланса хозяйствующего субъекта трудно переоценить. Данные этой формы бухгалтерской отчетности необходимы для оценки платежеспособности и анализа финансового состояния хозяйствующего субъекта, а также для контроля за наличием и структурой активов и источников их образования; за размещением средств; за степенью изношенности основных средств.

Бухгалтерский баланс характеризует финансовое состояние хозяйствующего субъекта на отчетную дату. Эта форма отчетности отражает не только активы хозяйствующего субъекта, но и его собственный капитал, а также обязательства. Изучение данных бухгалтерского баланса позволяет аналитику не только выявить обеспеченность хозяйствующего субъекта собственными оборотными средствами, оценить состояние кредитных и расчетных отношений, но и проанализировать в целом финансовое положение фирмы.

Бухгалтерский баланс – является последним, завершающим этапом учетного процесса. В нем нарастающим итогом отражаются финансовое и имущественное положение хозяйствующего субъекта, результаты его финансово-хозяйственной деятельности за отчетный период[5].

Отчетным годом для предприятий является период с 1 января по 31 декабря. Информация, содержащаяся в бухгалтерском балансе, основана на данных синтетического и аналитического учета хозяйствующего субъекта[6].

Основными требованиями, которые предъявляются к бухгалтерскому балансу, являются правдивое и точное отражение всех результатов деятельности хозяйствующего субъекта, строгая увязка строк бухгалтерского баланса с другими формами бухгалтерской отчетности. Намеренное искажение статей бухгалтерского баланса рассматриваются как противоправное деяние, а руководители и главные бухгалтеры, которые в этом виновны, несут ответственность в строгом соответствии с отечественным законодательством[7].

Собственники анализируют бухгалтерский баланс для повышения доходности капитала, а также обеспечения стабильности положения хозяйствующего субъекта. Кредиторы и инвесторы анализируют бухгалтерский баланс дебитора для того, чтобы минимизировать все свои риски по вкладам и займам. Следует отметить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Главным (а иногда и единственным) источником информации о финансовой деятельности партнера является бухгалтерская отчетность, центральное место в которой принадлежит бухгалтерскому балансу.

В современных условиях хозяйствования отчетность хозяйствующего субъекта базируется на обобщении данных учета и является информационным звеном, которое связывает хозяйствующий субъект с обществом и его деловыми партнерами – пользователями информации о деятельности данной фирмы (предприятия, учреждения).

Субъектами анализа являются заинтересованные в деятельности хозяйствующего субъекта пользователи информации. К таким пользователям относятся собственники хозяйствующего субъекта, его заимодавцы (кредитные организации и пр.), поставщики и подрядчики, покупатели, а также заказчики, налоговые органы, сотрудники хозяйствующего субъекта и его руководство[8].

Каждый субъект анализа изучает информацию, представленную в бухгалтерском балансе, исходя из своих интересов. Например, собственников, прежде всего интересует рост или снижение доли собственного капитала (в том числе – нераспределенной прибыли). Администрацию хозяйствующего субъекта, как правило, интересует эффективность использования различных видов ресурсов. Кредиторов и поставщиков интересует целесообразность выдачи кредита, величина уставного капитала и имущества организации (для оценки гарантий и возвратности кредита). Потенциальных собственников и кредиторов интересует выгодность помещения в предприятие своего капитала и т.д. [9]

Таким образом, среди всех форм бухгалтерской отчетности именно бухгалтерскому балансу отводится главная роль. Для того, чтобы понимать информацию, содержащуюся в бухгалтерском балансе, важно не просто иметь представление о динамике и структуре бухгалтерского баланса, но и знать главные логические и специфические взаимосвязи между отдельными статьями и показателями. Кроме того, важное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения и знание отдельных ограничений, присущих данной форме отчетности. Современное содержание актива и пассива коммерческого предприятия ориентировано на предоставление информации ее пользователям (прежде всего, внешним). В связи с этим все статьи баланса раскрывают информацию обо всех активах, которыми владеет хозяйствующий субъект, и всех источниках их формирования. По данным баланса аналитик может оценить состояние дебиторской и кредиторской задолженности хозяйствующего субъекта, долю его собственного капитала в валюте баланса, величину кредитов и займов, которые имеет организация и многое другое.

1.2 Содержание бухгалтерского баланса и правила оценки его статей

Бухгалтерский баланс состоит из двух основных частей – актива и пассива. В активе представлены имущество предприятия, а в пассиве – источники их формирования. Отличительная особенность бухгалтерского баланса – равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства[10].

При формировании показателей бухгалтерского баланса необходимо учитывать требования нормативно-правовых актов РФ, в числе которых следует назвать:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 16.12.2019 № 430-ФЗ, с изм. от 12.05.2020 №23-П) (к примеру, в ст. 63 указаны сроки составления промежуточного ликвидационного баланса)[11];

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 № 247-ФЗ, с изм. и доп. вступ. в силу с 01.01.2020)[12];

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 № 61н)[13];

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018 № 74н)[14].

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива содержат информацию о сущности ресурсов, их использовании и величине. Статьи пассива характеризуют источники формирования ресурсов, а именно: за счет какого источника создана каждая часть активов, для какой цели они предназначены и их величину. При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало периода должны соответствовать данным на конец прошлого периода (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и капитала[15].

Правила оценки отдельных статей баланса устанавливаются соответствующими положениями по бухгалтерскому учету.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование предприятия в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовую форму/форму собственности (согласно классификаторам ОКОПФ и ОКФС);

- единицу измерения;

- адрес местонахождения;

- дату утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дату отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности)[16].

При разработке и принятии формы бухгалтерского баланса предприятиям рекомендовано применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце формы баланса. Если для какого-либо показателя в балансе, разработанном предприятием самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самим предприятием.

Чаще всего суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей, но обязательно без десятичных знаков. Предприятия, имеющие большие обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков)[17].

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснения к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения предприятия или финансовых результатов его деятельности.

Отчетным годом для всех хозяйствующих субъектов является календарный год с 1 января по 31 декабря включительно[18]. Первым отчетным годом для предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября – по 31 декабря следующего года. На основании данных бухгалтерского баланса можно определить финансовый результат предприятия, рассчитать его платежеспособность, ликвидность, рентабельность, вычислить, с какой скоростью и за какой период происходит оборачиваемость капитала оборотных активов. Вычислить темпы прироста по каждому показателю[19].

Информация, которая содержится в бухгалтерском балансе, входит в число важнейших факторов, определяющих не только степень эффективности управления коммерческим предприятием, но и уровень результативности его работы. Существует достаточное количество источников информативных данных, однако пользователи нуждаются, прежде всего, в достоверных и надежных сведениях. Бухгалтерский баланс предприятия должен отвечать следующим требованиям: полнота, достоверность, преемственность, правдивость, реальность и т.д.

Таким образом, бухгалтерский баланс состоит из 5 разделов: внеоборотные активы; оборотные активы; капитал и резервы; долгосрочные обязательства; краткосрочные обязательства. В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса». Элементами актива и пассива баланса являются статьи, сгруппированные в разделы. Правила оценки конкретных статей баланса устанавливаются соответствующими положениями по бухгалтерскому учету. Главный принцип баланса – равенство актива и пассива. Валюта баланса – сумма по активу и пассиву.

Глава 2. ПОРЯДОК И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ООО «МЕГАПИКСЕЛЬ»

2.1. Организационно-экономическая характеристика ООО «Мегапиксель»

Общество с ограниченной ответственностью «Мегапиксель» учреждено гражданином России Катковым Вадимом Алексеевичем для осуществления производственной, научно-технической и хозяйственной деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его участником максимальной прибыли на вложенный капитал, путем осуществления различных видов производственной, научно-технической и коммерческой деятельности, не противоречащих действующему законодательству Российской Федерации.

Фирменное (полное) наименование общества: общество с ограниченной ответственностью «Мегапиксель».

Сокращенное наименование общества: ООО «Мегапиксель».

Место нахождения и юридический адрес общества: 350901, Краснодарский край, город Краснодар, улица Им. 40-Летия Победы, дом 35.

Общество является юридическим лицом в соответствии с действующим законодательством российской Федерации.

Общество вправе иметь в собственности обособленное имущество, учитываемое на самостоятельном балансе, и отвечает по своим обязательствам этим имуществом. Общество может от своего имени приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, связанные с осуществлением деятельности, не запрещенной законодательством Российской Федерации, быть истцом и ответчиком в суде обшей юрисдикции, в третейском и арбитражном судах.

Общество является коммерческой организацией с разделенным на доли уставным капиталом и в качестве основной цели деятельности преследует извлечение прибыли в интересах участников, удовлетворение общественных и личных потребностей.

Общество приобрело гражданские права и несет гражданские обязанности с момента создания общества, которым считается дата его государственной регистрации.

Правоспособность ООО «Мегапиксель» прекращается в момент завершения его ликвидации, которым считается дата внесения записи о ликвидации общества в единый государственный реестр юридических лиц. Общество имеет круглую печать с собственным наименованием, штамп, товарный знак и другие атрибуты юридического лица и средства индивидуализации.

В соответствии с действующим законодательством Российской Федерации ООО «Мегапиксель» имеет право открывать расчетный и иные счета в кредитных организациях, как на территории России, так и на территории иностранных государств, для осуществления уставной деятельности.

ООО «Мегапиксель» вправе открывать филиалы и представительства, а также участвовать в капитале других юридических лиц, как на территории России, так и на территории иностранных государств, в соответствии с положениями своего устава и законодательством Российской Федерации.

Основными видами деятельности ООО «Мегапиксель» являются:

- монтаж промышленных машин и оборудования;

- торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением;

- торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами;

- деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая деятельность;

- ремонт коммуникационного оборудования.

Организационная структура управления организацией представлена на рисунке 1.

Бухгалтерия

Главный бухгалтер

Помощник главного бухгалтера

Генеральный директор

Отдел снабжения

Финансовый директор

Отдел продаж

Отдел монтажа

Рисунок 1. Организационная структура управления

ООО «Мегапиксель»

Итак, в состав предприятия входят отдел снабжения, бухгалтерия, отдел монтажа и отдел продаж.

Функции отдела снабжения:

- определение потребности в материальных ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих изделиях, топливе, энергии и др.);

- определение источников покрытия потребности в материальных ресурсах;

- обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества;

- создание запасов;

- подготовка и заключение договоров с поставщиками.

Основные задачи, стоящие перед бухгалтерией организации:

- организация планирования, учета и анализа финансово-хозяйственной деятельности предприятия;

- осуществление учета всех операций, связанных с движением финансовых средств, имущества предприятия и его обязательств перед контрагентами при обеспечении основной деятельности предприятия.

Финансовый директор ООО «Мегапиксель» выполняет следующие должностные обязанности:

- организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (товаров, работ, услуг) и получения максимальной прибыли;

- определяет источники финансирования производственно-хозяйственной деятельности предприятия.

- непосредственно ведет переговоры с коммерческими банками, иными кредитными учреждениями и другими внешними организациями;

- осуществляет управление активами предприятия и временно свободными денежными средствами;

- организует исследование и анализ затрат на закупку сырья и материалов, потребление электроэнергии, транспортных издержек, торгово-комиссионных и иных расходов;

- организует работы по разработке бизнес-плана предприятия.

Основной задачей отдела монтажа является монтаж устанавливаемого клиентам оборудования.

Задачи отдела продаж:

- продажа товаров и услуг организации;

- формирование спроса на товары организации;

- изучение конъюнктуры рынка;

- оформление документации по сделкам с покупателями и поставщиками;

- прочие задачи.

Рассмотрим основные экономические показатели ООО «Мегапиксель», используя данные, содержащиеся в бухгалтерских балансах организации и отчетах о финансовых результатах за 2018-2019 гг. (Приложения 1-2). Данные для анализа представлены в таблице 1.

Таблица 1.

Динамика основных экономических показателей

ООО «Мегапиксель»

за 2017-2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Выручка, тыс. руб. |

32124 |

44532 |

118120 |

12408 |

73588 |

138,63 |

265,25 |

|

|

Себестоимость продаж, тыс. руб. |

28968 |

39122 |

104826 |

10154 |

65704 |

135,05 |

267,95 |

|

|

Прибыль от продаж, тыс. руб. |

1002 |

2142 |

2353 |

1140 |

211 |

213,77 |

109,85 |

|

|

Прибыль до налогообложения, тыс. руб. |

994 |

2037 |

2000 |

1043 |

-37 |

204,93 |

98,18 |

|

|

Чистая прибыль, тыс. руб. |

795 |

1630 |

1417 |

835 |

-213 |

205,03 |

86,93 |

|

|

Среднесписочная численность работников, человек |

13 |

16 |

22 |

3 |

6 |

123,08 |

137,50 |

|

|

Среднегодовая стоимость активов, тыс. руб. |

19490 |

21903 |

24369 |

2413 |

2466 |

112,38 |

111,26 |

|

|

в том числе: внеоборотных активов, |

1320 |

1039,5 |

717 |

-280,5 |

-322,50 |

78,75 |

68,98 |

|

Продолжение таблицы 1.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

из них основных средств, |

1320 |

1039,5 |

482,5 |

-280,5 |

-557 |

78,75 |

46,42 |

|

оборотных активов, |

18170 |

20863,5 |

23652 |

2693,5 |

2788,5 |

114,82 |

113,37 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

569,5 |

1222,5 |

3653,5 |

653 |

2431 |

214,66 |

298,85 |

|

Производительность труда одного работника, тыс. руб. |

2471,08 |

2783,25 |

5369,09 |

312,17 |

2585,84 |

112,63 |

192,91 |

|

Оборачиваемость активов, обороты |

1,65 |

2,03 |

4,85 |

0,38 |

2,81 |

123,35 |

238,41 |

|

Оборачиваемость оборотных активов, обороты |

1,77 |

2,13 |

4,99 |

0,37 |

2,86 |

120,73 |

233,98 |

|

Фондоотдача, руб./руб. |

24,34 |

42,84 |

244,81 |

18,50 |

201,97 |

176,03 |

571,45 |

|

Рентабельность продаж, % |

3,12 |

4,81 |

1,99 |

1,69 |

-2,82 |

х |

х |

|

Рентабельность активов, исчисленная по чистой прибыли, % |

4,08 |

7,44 |

5,81 |

3,36 |

-1,63 |

х |

х |

|

Рентабельность собственного капитала, исчисленная по чистой прибыли, % |

139,60 |

133,33 |

38,78 |

-6,26 |

-94,55 |

х |

х |

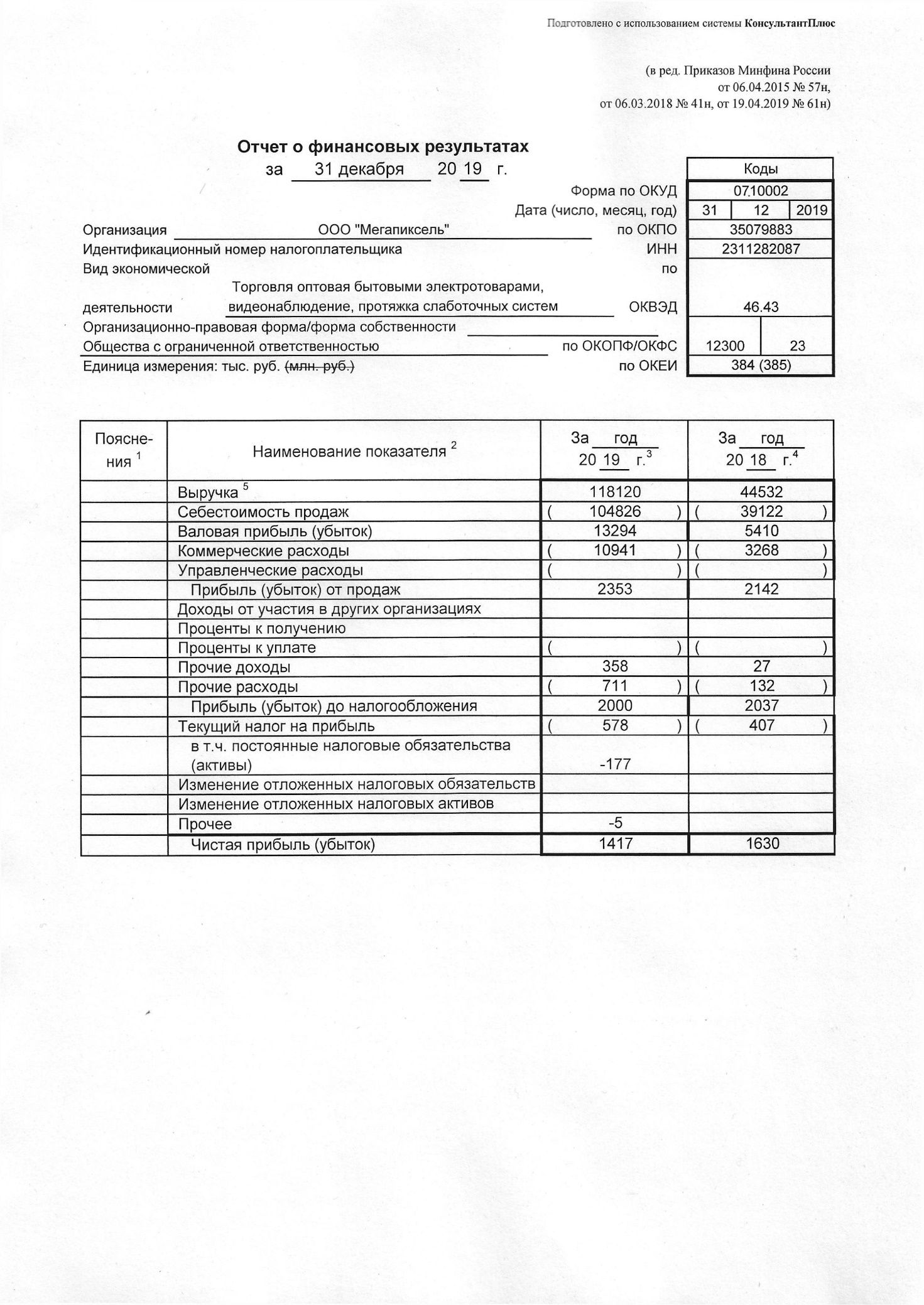

По данным таблицы 1 видно, что за 2018 г. по сравнению с 2017 г. выручка организации увеличилась на 12408 тыс. руб., составив 138,63% от уровня 2017 г. За 2019 г. по отношению к 2018 г. выручка ООО «Мегапиксель» увеличилась на 73588 тыс. руб., или в 2,7 раза. Высокий рост данного показателя связан с увеличением объемов продаж компьютеров, периферийных устройств к компьютерам, программного обеспечения, услуг по видеонаблюдению и протяжке слаботочных систем.

Себестоимость продаж за 2017 г. составила 28968 тыс. руб., за 2018 г. – 39122 тыс. руб., тогда как за 2019 г. данный показатель возрос на 65704 тыс. руб., или в 2,7 раза по сравнению с 2018 г., и составил 104826 тыс. руб. Основными причинами увеличения себестоимости продаж ООО «Мегапиксель» стали: удорожание потребляемого сырья и энергии, увеличение транспортно-заготовительных расходов, повышение фонда заработной платы работников организации.

Прибыль от продаж – это один из основных показателей, характеризующих финансовую деятельность организации. За 2018 г. она составила 2142 тыс. руб., тогда как за 2019 г. – 2353 тыс. руб., что обусловлено, прежде всего, увеличением цен на закупаемые товары, а также ростом стоимости услуг.

Рост прочих расходов за исследуемый период с 23 до 711 тыс. руб. оказал негативное влияние на прибыль до налогообложения. В 2017 г. она составляла в ООО «Мегапиксель» 994 тыс. руб., в 2018 г. возросла на 1043 тыс. руб., а в 2019 г. снизилась на 37 тыс. руб., составив только 98,18% от уровня значения 2018 г.

Чистая прибыль ООО «Мегапиксель» имеет тенденцию к уменьшению, что отрицательно сказывается на финансовом положении организации. В 2017 г. она составляла 795 тыс. руб., в 2018 г. – 2037 тыс. руб., а в 2019 г. – только 1417 тыс. руб. Показатель за 2019 г. уменьшился на 620 тыс. руб., что обусловлено ростом себестоимости продаж, коммерческих и прочих расходов, а также увеличением суммы текущего налога на прибыль организации.

Среднесписочная численность сотрудников организации за исследуемое время возросла с 13 до 22 чел., что объясняется увеличением масштабов деятельности ООО «Мегапиксель». Рост численности работников организации сопровождался увеличением производительности их труда.

За исследуемый период времени наблюдается изменение стоимости имущества и капитала организации, что связано, в первую очередь, с изменением деловой активности объекта исследования. Средняя стоимость активов

за 2018 г. увеличилась на 2413 тыс. руб., или на 12,38%, а за 2019 г. – на 2466 тыс. руб., или на 11,26 %, что обусловлено ростом оборотных активов.

Внеоборотные активы ООО «Мегапиксель» в 2017 г. в среднем составляли 1320 тыс. руб., в 2018 г. они уменьшились на 280,50 тыс. руб., составив 78,75 % от уровня 2017 г., а в 2019 г. – еще на 322,50 тыс. руб., т.е. 68,98% от значения 2018 г. Анализируя причины изменений внеоборотных активов можно сказать, что их уменьшение вызвано снижением средней стоимости основных средств.

Среднегодовая величина оборотных активов ООО «Мегапиксель» в 2017 г. составляла 18170 тыс. руб., в 2018 г. – 20863,50 тыс. руб., что на 2693,50 тыс. руб. или на 14,82 % выше, чем в 2017 г. В 2019 г. значение этого показателя увеличилось еще на 13,37 % и составило 23652 тыс. руб. Оценивая динамику среднегодовой величины оборотных активов, можно сказать, что причиной роста их стоимости стало увеличение запасов и дебиторской задолженности.

Средняя стоимость собственного капитала ООО «Мегапиксель» за 2018 г. составила 1222,50 тыс. руб., а за 2019 г. – 3653,50 тыс. руб., что связано с увеличением средней стоимости нераспределенной прибыли организации.

Изменение величины выручки, показателей прибыли и стоимости активов и пассивов организации сказалось на величине всех показателей ее деятельности.

Так, коэффициент оборачиваемости активов, определяющий скорость оборачиваемости всех активов организации, за 2018 г. по сравнению с 2017 г. вырос на 23,35 %, или на 0,38 оборота. В 2019 г. в сравнении с 2018 г. показатель возрос на 2,81 оборота, что свидетельствует об увеличении эффективности использования средств.

Также в организации наблюдается увеличение эффективности использования основных средств, что видно по рассчитанному показателю фондоотдачи. Если за 2017 г. он составил 24,34 руб./руб., за 2018 г. – 42,84 руб./руб., то за 2019 г. он увеличился более, чем в 5,7 раза и составил 244,81 руб./руб.

Динамика показателей рентабельности организации отрицательна. Так рентабельность продаж в 2017 г. составляла 3,12 %, в 2018 г. она возросла на 1,69 % и составила 4,81 %, но в 2019 г. снизилась до 1,99 %, что является самым низким показателем за анализируемый отрезок времени.

Рентабельность активов по чистой прибыли за 2018 г. составила 7,44%, тогда как за 2019 г. – 5,81%, что связано с ростом средней стоимости активов ООО «Мегапиксель».

Рентабельность собственного капитала за 2018 г. составляла 133,33%, а за 2019 г. – 38,78%. Показатель снизился на 94,55%, что связано с уменьшением чистой прибыли и ростом стоимости собственного капитала организации.

В таблице 2 представлены абсолютные показатели финансовой устойчивости организации.

Данные, представленные в таблице 2, показали, что в ООО «Мегапиксель» по состоянию на 31 декабря 2017-2019 гг. наблюдается кризисное финансовое положение. Оно обусловлено наличием недостатков источников финансирования организации.

Рассмотрим динамику каждого источника. Собственные оборотные средства за 2018 г. увеличились на 1186 тыс. руб., а за 2019 г. – на 4321 тыс. руб., или в 6,6 раза. Это связано с увеличением стоимости собственного капитала организации и, одновременно, со снижением ее внеоборотных активов.

Ввиду того, что для финансирования своей деятельности объект исследования не привлекает долгосрочные заемные средства, то у организации значение и динамика собственных оборотных средств и функционирующего капитала совпадают.

Таблица 2.

Абсолютные показатели финансовой устойчивости

ООО «Мегапиксель» на 31 декабря 2017-2019 гг., тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Абсолютное изменение, |

Темп роста, % |

|||

|

в 2018 г. к 2017 г. |

в 2019 г. к 2018 г. |

в 2018 г. к 2017 г. |

в 2019 г. к 2018 г. |

|||||

|

Собственный капитал |

805 |

1640 |

5667 |

835 |

4027 |

203,73 |

345,55 |

|

|

Внеоборотные активы |

1215 |

864 |

570 |

-351 |

-294 |

71,11 |

65,97 |

|

|

Собственные оборотные средства |

-410 |

776 |

5097 |

1186 |

4321 |

-189,27 |

656,83 |

|

|

Функционирующий капитал |

-410 |

776 |

5097 |

1186 |

4321 |

-189,27 |

656,83 |

|

|

Краткосрочные заемные средства |

2001 |

1003 |

500 |

-998 |

-503 |

50,12 |

49,85 |

|

|

Общая величина источников формирования запасов |

1591 |

1779 |

5597 |

188 |

3818 |

111,82 |

314,61 |

|

|

Запасы |

10132 |

11983 |

15644 |

1851 |

3661 |

118,27 |

130,55 |

|

|

Недостаток собственных оборотных средств |

10542 |

11207 |

10547 |

665 |

-660 |

106,31 |

94,11 |

|

|

Недостаток функционирующего капитала |

10542 |

11207 |

10547 |

665 |

-660 |

106,31 |

94,11 |

|

|

Недостаток общей величины источников формирования запасов |

8541 |

10204 |

10047 |

1663 |

-157 |

119,47 |

98,46 |

|

Снижение долговой нагрузки в части краткосрочных заемных средств с 2001 до 500 тыс. руб. привело бы к уменьшению общей величины формирования запасов при прочих равных условиях. Однако мы наблюдаем рост третьего источника, что связано с увеличением собственного капитала организации.

Несмотря на то, что ООО «Мегапиксель» обладает значительными величинами источников финансирования деятельности, превышение стоимости запасов над суммой собственных оборотных средств, функционирующего капитала и общей величины источников формирования запасов, привело к возникновению недостатка каждого источника для финансирования текущей деятельности организации.

Исследуя динамику недостатков источников, отмечаем, что экономически она положительна, т.е. в 2019 г. по сравнению с 2018 г. организация сократила финансирование деятельности за счет внешних источников, она постепенно переходит на собственные источники покрытия деятельности.

Рассчитаем относительные показатели финансовой устойчивости и финансового левериджа, взяв в качестве источников информации данные бухгалтерского баланса ООО «Мегапиксель» за 2018 и 2019 гг. (приложения 1-2). Результаты отразим в таблице 3.

Результаты расчетов, отраженные в таблице 3, свидетельствуют, что коэффициент концентрации собственного капитала в ООО «Мегапиксель» по состоянию на 31 декабря 2017 г. составлял 0,04 пунктов, на 31 декабря 2018 г. – 0,07 пунктов, а на 31 декабря 2019 г. – 0,21 пунктов. Рост показателя объясняется более высокими темпами изменения собственного капитала, чем валюты баланса.

Коэффициент соотношения заемных и собственных средств в

ООО «Мегапиксель» по состоянию на 31 декабря 2018 г. составлял 12,50 пунктов, а на 31 декабря 2019 г. – 3,69 пунктов, что на 8,81 пунктов ниже благодаря росту собственного капитала организации.

Коэффициент маневренности собственного капитала в ООО «Мегапиксель» по состоянию на 31 декабря 2018 г. составлял 0,47 пунктов, а на 31 декабря 2019 г. – 0,90 пунктов, что на 0,43 пунктов выше. Изменение объясняется высокими темпами роста собственных оборотных средств предприятия.

Таблица 3.

Коэффициенты финансовой устойчивости и финансового

левериджа ООО «Мегапиксель» на 31 декабря 2017-2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Абсолютное |

|

|

в 2018 г. к 2017 г. |

в 2019 г. к 2018 г. |

||||

|

Коэффициент концентрации собственного капитала |

0,04 |

0,07 |

0,21 |

0,04 |

0,14 |

|

Коэффициент финансовой устойчивости |

0,04 |

0,07 |

0,21 |

0,04 |

0,14 |

|

Коэффициент финансового левериджа (соотношения заемных и собственных средств ) |

25,91 |

12,50 |

3,69 |

-13,41 |

-8,81 |

|

Коэффициент маневренности собственного капитала |

-0,51 |

0,47 |

0,90 |

0,98 |

0,43 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

-0,02 |

0,04 |

0,20 |

0,06 |

0,16 |

|

Коэффициент покрытия запасов собственными оборотными средствами |

-0,04 |

0,06 |

0,33 |

0,11 |

0,26 |

|

Коэффициент краткосрочного привлечения заемных средств |

1,00 |

1,00 |

1,00 |

- |

- |

|

Коэффициент кредиторской задолженности в заемных средствах |

0,90 |

0,95 |

0,98 |

0,05 |

0,03 |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами на 31 декабря 2017 г. составлял минус 0,02 пунктов, на 31 декабря 2018 г. – 0,04 пунктов, а на 31 декабря 2019 г. – 0,20 пунктов, т.е. он увеличился за 2019 г. на 0,16 пунктов, что объясняется той же причиной.

Коэффициент краткосрочного привлечения заемных средств по состоянию на 31 декабря 2017-2019 гг. составлял 1 пункт, т.к. в ООО «Мегапиксель» отсутствуют долгосрочные обязательства.

Коэффициент кредиторской задолженности в заемных средствах на 31 декабря 2017 г. составлял 0,90 пунктов, на 31 декабря 2018 г. – 0,95 пунктов, а на 31 декабря 2019 г. – 0,98 пунктов, т.е. он увеличился за 2019 г. на 0,03 пунктов, что объясняется отсутствием необходимого объема денежных средств на расчетном счете из-за закупки лишнего объема запасов.

Проанализировав основные экономические показатели ООО «Мегапиксель» за 2017-2019 гг. нами выявлены положительные и отрицательные тенденции в развитии организации. К положительным следует отнести рост оборачиваемости активов организации, эффективности использования основных средств и трудовых ресурсов, а к отрицательным – высокие темпы роста себестоимости продаж в 2019 г., уменьшение прибыли до налогообложения, чистой прибыли и всех рассчитанных показателей рентабельности организации в 2019 г. по сравнению с данными 2018 г. На предприятии на 31 декабря 2018 г. и 31 декабря 2019 г. находятся вне пределов нормы коэффициент концентрации собственного капитала, коэффициент финансовой устойчивости, коэффициент соотношения заемных и собственных средств, коэффициент покрытия запасов собственными оборотными средствами. Кроме того, на 31 декабря 2018 г. вне нормативных пределов находится значение коэффициента обеспеченности собственными оборотными средствами.

2.2. Формирование показателей бухгалтерского баланса

Используя данные бухгалтерского баланса ООО «Мегапиксель» за 2019 г., рассмотрим порядок формирования его статей. Дополнительными источниками информации являются данные оборотно-сальдовой ведомости отдельных счетов ООО «Мегапиксель» за тот же период (Приложение 3).

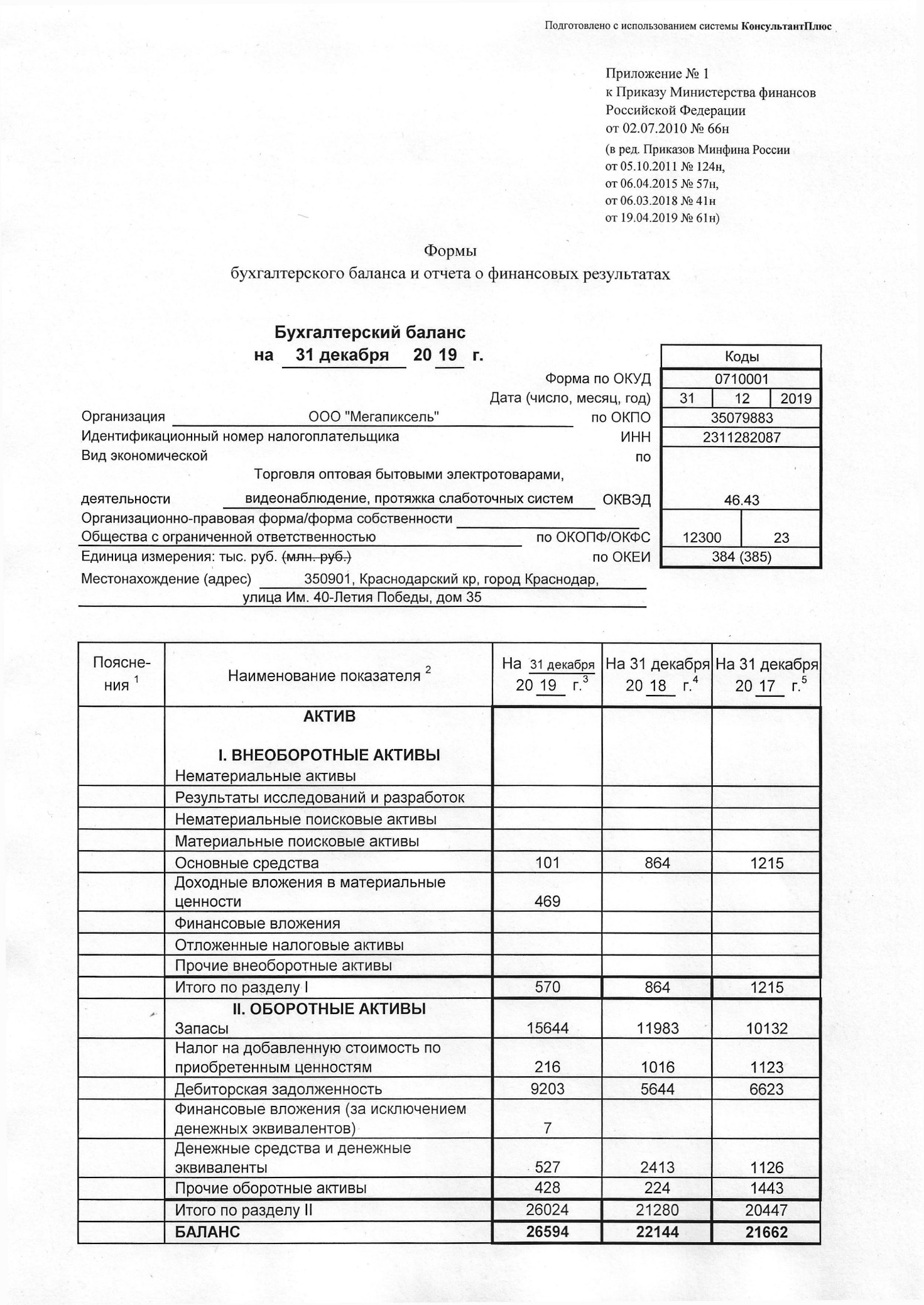

Общая сумма имущества предприятия по состоянию на 31 декабря 2019 г. составляет 26594,06 тыс. руб. Она отражается по строке 1600 «Баланс», которая является итоговой величиной, т.е. валютой бухгалтерского баланса. Значение данной строки – это сумма строк бухгалтерского баланса. Рассмотрим постатейно заполнение бухгалтерского баланса предприятия. Первоначально рассмотрим показатели актива бухгалтерского баланса ООО «Мегапиксель».

Внеоборотные активы ООО «Мегапиксель» отражаются в первом разделе бухгалтерского баланса. В ООО «Мегапиксель» на 31.12.19 г. имеются внеоборотные активы в сумме 570 тыс. руб. (Приложение 1). Предприятие обладает из всего перечня внеоборотных активов только основными средствами и доходными вложениями в материальные ценности. Поэтому порядок формирования цифровой информации по данным показателям рассмотрим детально, а технику заполнения остальных статей раздела – кратко и теоретически.

По строке 1110 «Нематериальные активы» отражается информация об активах, соответствующих критериям нематериальных. Для заполнения этой строки следует использовать данные остатков по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». При расчете суммы данной строки необходимо из дебетового сальдо счета 04 «Нематериальные активы» вычесть кредитовое сальдо счета 05 «Амортизация нематериальных активов.

По строке 1120 «Результаты исследований и разработок» отражаются расходы на НИОКР, учтенные по дебету счета 04 «Нематериальные активы».

По строке 1130 «Немотериальные поисковые активы» бухгалтерского баланса отражается дебетовое сальдо по счету 08 «Вложения во внеоборотные активы» (аналитический счет учета нематериальных поисковых активов) за минусом кредитового сальдо по счету 05 «Амортизация нематериальных активов» (аналитический счет учета амортизации и обесценения нематериальных поисковых активов).

По строке 1140 «Материальные поисковые активы» бухгалтерского баланса отражается дебетовое сальдо по счету 08 «Вложения во внеоборотные активы» (аналитический счет учета материальных поисковых активов) за минусом кредитового сальдо по счету 02 «Амортизация основных средств» (аналитический счет учета амортизации и обесценения материальных поисковых активов).

Основные средства, которыми располагает ООО «Мегапиксель» нашли свое отражение по строке 1150 «Основные средства». Порядок учета основных средств регламентирован Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждённым приказом Министерства финансов России от 30.03.2001 (ред. от 16.05.2016 № 26н)[20]. К основным средствам ООО «Мегапиксель» относит объекты, одновременно удовлетворяющие следующим условиям:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд предприятия либо для предоставления предприятием за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- предприятие не предполагает последующую перепродажу данного объекта;

- объект способен приносить хозяйствующему субъекту экономические выгоды (доход) в будущем.

Согласно учетной политики предприятия для целей бухгалтерского учета, к основным средствам предприятие относит объекты, стоимостью свыше 40 000 руб. Объекты, стоимостью менее 40 0000 руб., относятся к запасам (в налоговом учете – менее 100 000 руб.).

Для учета основных средств на предприятии используется счет 01 «Основные средства», к которому открыты следующие субсчета: 1 «Основные средства в организации»; 2 «Выбытие основных средств».

По объектам основных средств начисляется амортизация, способ расчета которой определен в учетной политике предприятия как линейный. Для учета амортизации по основным средствам используют счет 02 «Амортизация основных средств», к которому открыты два субсчета: 1 «Амортизация основных средств, учитываемых на счете 01»; 2 «Амортизация имущества, учитываемого на счете 03».

Согласно данным оборотно-сальдовой ведомости (Приложение 3), остаток по счету 01 «Основные средства» на 31.12.2019 г. составляет 191,53 тыс. руб., а по счету 02 «Амортизация основных средств» субсчет 1 «Амортизация основных средств, учитываемых на счете 01» – 90,44 тыс. руб.

Вычитая из дебетового сальдо по счету 01 «Основные средства» субсчет 1 «Основные средства в организации» кредитовое сальдо по счету 02 «Амортизация основных средств» субсчета 01 «Амортизация основных средств, учитываемых на счете 01», получаем значение строки 1150 «Основные средства» бухгалтерского баланса ООО «Мегапиксель» на 31.12.2019 г. в сумме 101 тыс. руб. (Приложение 1).

По строке 1160 «Доходные вложения в материальные ценности» бухгалтерского баланса ООО «Мегапиксель» отражена стоимость объектов основных средств, которые были приобретены для сдачи в аренду. По данной строке имущество отражается по остаточной стоимости. ООО «Мегапиксель» по данной строке на 31 декабря 2019 г. отражена разница между дебетовым сальдо по счету 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счету 02 «Амортизация основных средств», субсчет 02 «Амортизация имущества, учитываемого на счете 03», значение строки составило составляет 468,59 тыс. руб. (629,16 – 160,57) (Приложение 1).

По строке 1170 «Финансовые вложения» бухгалтерского баланса предприятие отражает информацию о финансовых вложениях хозяйствующего субъекта, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. Для этого суммируются дебетовые сальдо по счету 58 «Финансовые вложения», счету 55 «Специальные счета в банках» (в части сумм на депозитных счетах, относящихся к долгосрочным вложениям) и счету 73 «Расчеты с персоналом по прочим операциям» (в части долгосрочных процентных займов, выданных работникам). Из полученной суммы вычитает кредитовое сальдо по счету 59 «Резерв под обесценение финансовых вложений» (в части сумм, относящихся к долгосрочным вложениям). В ООО «Мегапиксель» данных в бухгалтерском балансе по этой строке нет в связи с отсутствием долгосрочных финансовых вложениях.

По строке 1180 «Отложенные налоговые активы» отражается информация об отложенных налоговых активах предприятия. Данную строку заполняют те предприятия, которые применяют нормы ПБУ 18/02[21]. Значение данной строки – это дебетовый остаток по счету 09 «Отложенные налоговые активы».

ООО «Мегапиксель» не применяет нормы ПБУ 18/02.

По строке 1190 «Прочие внеоборотные активы» отражается информация о прочих активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. В ООО «Мегапиксель» прочих внеоборотных активов нет.

По строке 1100 «Итого по разделу I» отражается сумма строк 1110 – 1170. Она отражает общую стоимость внеоборотных активов, имеющихся на предприятии. В бухгалтерском балансе ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма – 570 тыс. руб. (Приложение 1).

Второй раздел бухгалтерского баланса посвящен оборотным активам предприятия, т.е. средствам, находящимся в распоряжении предприятия менее 12 месяцев. Наибольшую долю в них составляют запасы, нашедшие отражение по строке 1210 «Запасы».

По строке 1210 «Запасы» в бухгалтерском балансе ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма дебетовых остатков по счетам: 10 «Материалы», 41 «Товары», 44 «Расходы на продажу» и 45 «Товары отгруженные», значение которых составило 15644,46 тыс. руб. (3,95 + 14888,17 + 84,56 + 667,78) (таблица 4).

Таблица 4.

Состав запасов ООО «Мегапиксель» на 31 декабря 2019 г.

|

Вид запаса |

На 31.12.2019 г. |

|

Материалы |

3,95 |

|

Товары |

14888,17 |

|

Расходы на продажу |

84,56 |

|

Товары отгруженные |

667,78 |

|

Итого |

15644,46 |

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» в бухгалтерском балансе ООО «Мегапиксель» на 31 декабря

2019 г. отражен остаток налога на добавленную стоимость по приобретенным материально-производственным запасам, капитальным вложениям, работам и услугам, который не принят к вычету. В ООО «Мегапиксель» значение данной строки – это сумма дебетовых остатков по субсчетам 1 «Налог на добавленную стоимость при приобретении основных средств» счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и субсчет 4 «Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам». Величина показателя составила 215,67 тыс. руб.

По строке 1230 «Дебиторская задолженность» в бухгалтерском балансе ООО «Мегапиксель» на 31 декабря 2019 г. отражен остаток по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», который составил 9203 тыс. руб. (525,48 + 7377,74 + 0,80 +

+ 102,39 + 1196,47) (Приложение 1).

По строке 1240 «Финансовые вложения» в бухгалтерском балансе

ООО «Мегапиксель» на 31 декабря 2019 г. отражен дебетовый остаток по счету 58 «Финансовые вложения» субсчету 5 «Приобретенные права в рамках оказания финансовых услуг», в сумме 6,96 тыс. руб.

По строке 1250 «Денежные средства и денежные эквиваленты» в бухгалтерском балансе ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма сальдо по счетам 50 «Касса» и 51 «Расчетные счета», составившая 526,88 тыс. руб. (0,73 + 526,15) (Приложение 3).

По строке 1260 «Прочие внеоборотные активы» в бухгалтерском балансе ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма дебетового сальдо по счету 97 «Расходы будущих периодов» в размере 427,53 тыс. руб.

Сведем порядок формирования показателей актива бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г. в таблицу 5.

Таблица 5.

Порядок формирования показателей актива бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г.

|

Название статей |

Код |

Счета бухгалтерского учета |

Значение |

|

1 |

2 |

3 |

4 |

|

I. Внеоборотные активы |

|||

|

1150 |

Разница между остатками по счетам: 01 «Основные средства» субсчет 1 «Основные средства в организации» и 02 «Амортизация основных средств», субсчет 01 «Амортизация основных средств, учитываемых на счете 01» |

||

|

1160 |

Разница между дебетовым сальдо по счету 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счету 02 «Амортизация основных средств», субсчет 02 «Амортизация имущества, учитываемого на счете 03» |

629,16 – 160,57 = 468,59 |

|

|

Итого по разделу I |

1100 |

Сумма строк: 1150, 1160 |

|

|

II. Оборотные активы |

|||

|

1210 |

Остаток по дебету счетов: 10 «Материалы», 41 «Товары», 44 «Расходы на продажу», 45 «Товары отгруженные» |

3,95 + 14888,17 + 84,56 + 667,78 = 15644,46 тыс. руб. |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

Остаток по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 1 «Налог на добавленную стоимость при приобретении основных средств», субсчет 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам», субсчет 4 «Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам» |

215,67 |

Продолжение таблицы 5.

|

1 |

2 |

3 |

4 |

|

Дебиторская задолженность |

1230 |

Остаток по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» |

525,48 + 7377,74 + 0,80 + 102,39 + 1196,47 = 9202,88 |

|

Финансовые вложения |

1240 |

Сальдо по счету 58 «Финансовые вложения» субсчет 5 «Приобретенные права в рамках оказания финансовых услуг» |

6,96 |

|

Денежные средства и денежные эквиваленты |

1250 |

Сальдо по счетам: 50 «Касса», 51 «Расчетные счета» |

0,73 + 526,15 = 526,88 |

|

Прочие оборотные активы |

1260 |

Дебетовое сальдо по счету 97 «Расходы будущих периодов» |

427,53 |

|

Итого по разделу II |

1200 |

Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

15644,46 + 215,67 + 9202,88 + 6,96 + 526,88 + 427,53 = 26024,38 |

|

Баланс |

1600 |

Сумма строк: 1100 и 1200 |

569,68 + 26024,38 = 26594,06 |

Таким образом, формирование показателей актива бухгалтерского баланса на 31 декабря 2019 г. осуществлено грамотно, без ошибок.

Порядок формирования источников финансирования деятельности

ООО «Мегапиксель» рассмотрим на примере бухгалтерского баланса за

2019 г., сравнивая при этом данные, отраженные в бухгалтерском балансе предприятия с данными оборотно-сальдовой ведомости ООО «Мегапиксель».

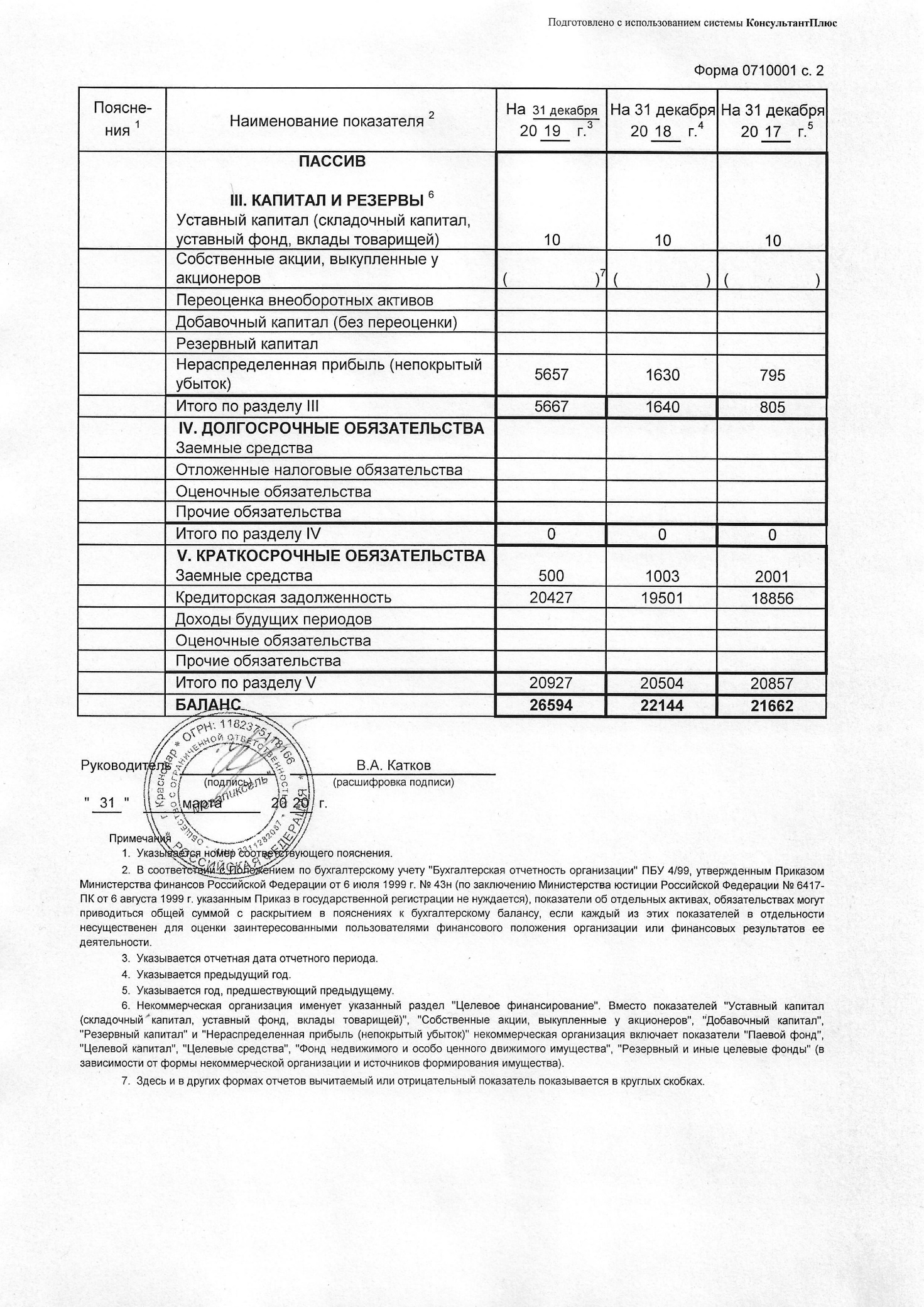

Общая сумма источников формирования имущества хозяйствующего субъекта по состоянию на 31 декабря 2019 г. составила 26594,06 тыс. руб. Она нашла свое отражение в строке 1700 «Баланс».

ООО «Мегапиксель» обладает двумя источниками формирования активов предприятия: собственным капиталом и краткосрочными обязательствами, которые на 31.12.2019 г. составили 5667 и 20927 тыс. руб.

Рассмотрим порядок заполнения строк пассива баланса, начиная с третьего раздела «Капитал и резервы».

По строке 1310 «Уставной капитал» бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г. отражена величина уставного капитала предприятия в размере 10 тыс. руб. Она представляет собой кредитовое сальдо по счету 80 «Уставный капитал».

Строка 1320 «Собственные акции, выкупленные у акционеров» баланса, заполняется, в основном, акционерными обществами. По ней отражается стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников). ООО «Мегапиксель» данную строку не заполняло.

По строке 1340 «Переоценка внеоборотных активов» отражается сумма прироста стоимости внеоборотных активов, образующихся по результатам их переоценки. Значение данной строки берется из кредитового сальдо по счету 83 «Добавочный капитал» (в части сумм дооценки объектов основных средств и нематериальных активов). ООО «Мегапиксель» объекты основных средств не переоценивает. Соответственно, данная строка не заполняется.

По строке 1350 «Добавочный капитал (без переоценки)» отражается величина добавочного капитала предприятия, за исключением сумм дооценки внеоборотных активов. В ООО «Мегапиксель» добавочного капитала нет.

По строке 1360 «Резервный капитал» отражается величина резервного капитала предприятия, образованного, как в соответствии с учредительными документами, так и в соответствии с законодательством. В ООО «Мегапиксель» данная строка не заполняется, так как резервный капитал на предприятии не создавался.

По строке 1370 «Нераспределенная прибыль» бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма остатка по счету 84 «Нераспределенная прибыль (непокрытый убыток)» и сальдо по счету 99 «Прибыли и убытки» в размере 5656,94 тыс. руб. (4240,25 + 1416,69). Следует отметить, что на конец 2019 г. у предприятия не должно было быть остатка по счету 99 «Прибыли и убытки». Следовательно, бухгалтер ООО «Мегапиксель» забыл сделать реформацию баланса (остаток со счета 99 «Прибыли и убытки» нужно было списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)»).

Суммируя значения строк 1310-1370, получаем сумму собственного капитала предприятия. В ООО «Мегапиксель» она составила 5667 тыс. руб.

В четвертом разделе бухгалтерского баланса находят свое отражение долгосрочные обязательства предприятия.

ООО «Мегапиксель» не привлекало в оборот в 2019 году долгосрочные заемные средства, не начисляло отложенные налоговые обязательства. Поэтому рассмотрим теоретически заполнение строк данного раздела.

По строке 1410 «Заемные средства» отражается информации о состоянии долгосрочных кредитов и займов, полученных предприятием. При заполнении данной строки используют кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам».

По строке 1420 «Отложенные налоговые обязательства» отражается информация об отложенных налоговых обязательствах, учитываемых по счету 77 «Отложенные налоговые обязательства».

По строке 1430 «Оценочные обязательства» отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев. Это долгосрочные оценочные обязательства нашедшие свое отражение по счету 96 «Резервы предстоящих расходов».

По строке 1450 отражаются прочие обязательства предприятия, срок погашения которых превышает 12 месяцев. По состоянию на 31 декабря 2019 г. таких обязательств ООО «Мегапиксель» не имело.

По строке 1400 «Итого по разделу VI» отражается сумма строк 1410 – 1450.

Краткосрочные обязательства отражаются в пятом разделе баланса. К их числу относят краткосрочные заемные средства, кредиторскую задолженность, доходы будущих периодов, оценочные обязательства и прочие краткосрочные обязательства.

По строке 1510 баланса «Заемные средства» в ООО «Мегапиксель» на 31 декабря 2019 г. отражен остаток по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в сумме 500 тыс. руб.

По строке 1520 «Кредиторская задолженность» в ООО «Мегапиксель» на 31 декабря 2019 г. отражена сумма кредитовых остатков по счетам: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) за минусом сальдо по счету 76.АВ «НДС по авансам и предоплатам». Данная сумма составила 20427,12 тыс. руб. (19317,03 + 555,85 + 296,67 + 78,90 + 134,27 + 55,09 – 10,69).

По строкам 1530-1550 баланса в ООО «Мегапиксель» на 31 декабря 2019 г. сумм нет. По строке 1530 «Доходы будущих периодов» предприятия отражают доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам; по строке 1540 «Оценочные обязательства» – суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев; по строке 1150 – прочие обязательства предприятия, срок погашения которых не превышает 12 месяцев.

Суммируя значения строк 1510-1550 получаем сумму строки 1500 «Итого по разделу V» бухгалтерского баланса. Она составила 20927 тыс. руб.

Строка 1700 «Баланс» представляет собой сумму строк 1300, 1400 и 1500 бухгалтерского баланса. На 31.12.2019 г. она составила 26594 тыс. руб. (Приложение 1).

Для наглядности порядок формирования показателей пассива бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г. представим в таблице 6.

Порядок формирования показателей пассива бухгалтерского баланса ООО «Мегапиксель» на 31 декабря 2019 г.

|

Название статей |

Код |

Счета бухгалтерского учета |

Значение |

|

III. Капитал и резервы |

|||

|

Уставный капитал |

1310 |

Сальдо по счету 80 «Уставный капитал» |

10 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности). На конец 2019 г. у предприятия не должно было быть остатка по счету 99 «Прибыли и убытки». Следовательно, бухгалтер ООО «Мегапиксель» забыл сделать реформацию баланса (остаток со счета 99 «Прибыли и убытки» нужно было списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)») |

4240,25 + 1416,69 = 5656,94. |

|

Итого по разделу III |

1300 |

Сумма строк: 1310, 1370 |

10 + 5656,94 = 5666,94 |

|

IV. Долгосрочные обязательства |

|||

|

Итого по разделу IV |

1400 |

Сумма строк: 1410, 1420, 1430, 1450 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

1510 |

Остаток по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» |

500 |

|

Кредиторская задолженность |

1520 |

Остаток по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) минус сальдо по счету 76.АВ «НДС по авансам и предоплатам» |

19317,03 + 555,85 + 296,67 + 78,90 + 134,27 + 55,09 – 10,69 = 20427,12 |

|

Итого по разделу V |

1500 |

Сумма строк: 1510, 1520, 1530, 1540, 1550 |

500 + 20427,12 = 20927,12 |

|

Баланс |

1700 |

Сумма строк: 1300, 1400, 1500 |

5666,94 + 20927,12 = 26594,06 |

Таким образом, при изучении порядка формирования показателей бухгалтерского баланса ООО «Мегапиксель» было выявлено, что в балансе хозяйствующего субъекта на 31 декабря 2019 г. отражены верные суммы. Однако, обнаружены и недочеты. Так, на конец 2019 г. у предприятия не должно было быть остатка по счету 99 «Прибыли и убытки». Следовательно, бухгалтер ООО «Мегапиксель» забыл сделать реформацию баланса (остаток со счета 99 «Прибыли и убытки» нужно было списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)»). Тем не менее, эта ошибка не повлияла на значения строк бухгалтерского баланса. Рассмотрев технику и порядок составления актива и пассива баланса, разработаем рекомендации по их совершенствованию.

2.3 Разработка рекомендаций по совершенствованию порядка составления бухгалтерского баланса

В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ООО «Мегапиксель» рекомендуется осуществить следующие мероприятия:

- составлять пояснения к годовому балансу;

- создать резерв по сомнительным долгам;

- создавать оценочные обязательства в части резервов на оплату отпусков;

- ежегодно проводить реформацию баланса (закрывать счет 99 «Прибыли и убытки»).

У предприятия в настоящее время имеется сомнительный долг в размере 1050 тыс. руб. Это задолженность поставщика, которому был перечислен аванс, но поставки его продукции так и не было. Поэтому ООО «Мегапиксель» рекомендуется создать резерв по сомнительным долгам в размере 1050 тыс. руб. Создание резерва должно быть предусмотрено учетной политикой предприятия. Отчисления в резерв по сомнительным долгам относятся к прочим расходам и уменьшают облагаемую налогом прибыль. Расходы на формирование резервов по сомнительным долгам регламентируются ст. 269 НК РФ[22].

Общая сумма создаваемого резерва не может превышать 10% выручки от реализации последнего отчетного периода. Таким образом, окончательная сумма резерва в ООО «Мегапиксель» − 1050 тыс. руб. не выше установленного ограничения (118120 × 10 % = 1181,20 тыс. руб.).

Создание резерва по сомнительным долгам крайне важно для хозяйствующего субъекта. Резерв будет использоваться для покрытия убытков от списания безнадежных, нереальных к взысканию долгов в связи с истечением срока исковой давности (банкротством или ликвидацией предприятия – должника). Создание резерва смягчит для ООО «Мегапиксель» отрицательные последствия списания безнадежных долгов, но не устранит их полностью. Поэтому предприятию необходима взвешенная политика финансовых взаимоотношений с поставщиками.

Таким образом, некоторым аспектам в организации уделялось недостаточное внимание, из-за этого и возникли определенные проблемы с составлением бухгалтерского баланса. В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ООО «Мегапиксель» рекомендуется осуществить следующие мероприятия: составлять пояснения к годовому балансу; создать резерв по сомнительным долгам; создавать оценочные обязательства в части резервов на оплату отпусков; ежегодно проводить реформацию баланса (закрывать счет 99 «Прибыли и убытки»).

Заключение

Бухгалтерский баланс является основным источником информации для оценки финансового состояния предприятия. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность предприятия и его финансовое состояние. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины и др.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии хозяйствующего субъекта на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

Объектом исследования курсовой работы являлось ООО «Мегапиксель». Это предприятие, работающее в г. Москва. Оно занимается видеонаблюдением, протяжкой слаботочных систем, торговлей компьютерами, периферийными устройствами к компьютерам и программным обеспечением.

Проанализировав основные экономические показатели ООО «Мегапиксель» за 2017-2019 гг., мы выявили положительные и отрицательные тенденции в развитии организации. К положительным следует отнести рост оборачиваемости активов организации, эффективности использования основных средств и трудовых ресурсов, а к отрицательным – высокие темпы роста себестоимости продаж в 2019 г., уменьшение прибыли до налогообложения, чистой прибыли и всех рассчитанных показателей рентабельности организации в 2019 г. по сравнению с данными 2018 г. На предприятии на 31 декабря 2018 г. и 31 декабря 2019 г. находятся вне пределов нормы коэффициент концентрации собственного капитала, коэффициент финансовой устойчивости, коэффициент соотношения заемных и собственных средств, коэффициент покрытия запасов собственными оборотными средствами. Кроме того, на 31 декабря 2018 г. вне нормативных пределов находится значение коэффициента обеспеченности собственными оборотными средствами.

При изучении порядка формирования показателей бухгалтерского баланса ООО «Мегапиксель» было выявлено, что в балансе хозяйствующего субъекта на 31 декабря 2019 г. отражены верные суммы. Однако, обнаружены и недочеты. Так, на конец 2019 г. у предприятия не должно было быть остатка по счету

99 «Прибыли и убытки». Следовательно, бухгалтер ООО «Мегапиксель» забыл сделать реформацию баланса (остаток со счета 99 «Прибыли и убытки» нужно было списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)»). Тем не менее, эта ошибка не повлияла на значения строк бухгалтерского баланса.

Горизонтальный и вертикальный анализ бухгалтерского баланса показал, что основную часть имущества хозяйствующего субъекта составляют оборотные активы. Их величина в ООО «Мегапиксель» на 31 декабря 2017 г. составляла 20447 тыс. руб., или 94,39 % от всего имущества, а на 31 декабря 2019 г. – 25993 тыс. руб., или 97,85 % от валюты баланса. Соответственно, доля внеоборотных активов ООО «Мегапиксель» снизилась с 5,61 до 2,15 %, что связано с выбытием доходных вложений в материальные ценности. Для формирования имущества

ООО «Мегапиксель» в основном использует кредиторскую задолженность, доля собственного капитала меньше нормы.

Проведенный анализ ликвидности и платежеспособности на основе баланса свидетельствует о минимальном уровне платежеспособности

ООО «Мегапиксель», одной из причин чего является значительная сумма запасов, а другой – снижение удовлетворенности клиентов качеством обслуживания в данной организации, из-за чего ООО «Мегапиксель» теряет клиентов, что способствует уменьшению доли денежных средств в валюте баланса. Третьей причиной является большая кредиторская задолженность из-за недостаточно высокой оборачиваемости дебиторской задолженности. Баланс организации является ликвидным, но не абсолютно. Коэффициенты абсолютной, быстрой и текущей ликвидности в ООО «Мегапиксель» не достигают нормативного значения.

В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ООО «Мегапиксель» рекомендуется осуществить следующие мероприятия:

- составлять пояснения к годовому балансу;

- создать резерв по сомнительным долгам;

- создавать оценочные обязательства в части резервов на оплату отпусков;

- ежегодно проводить реформацию баланса (закрывать счет 99 «Прибыли и убытки»).

Для укрепления финансового состояния ООО «Мегапиксель» необходимо провести следующие мероприятия:

- распродать залежавшиеся на складе товары, установив на них скидки, соответствующие ожиданиям клиентов;

- обучить персонал грамотному поведению с потенциальными покупателями, манерами общения с клиентами

- сделать скидку в размере 5% от величины дебиторской задолженности всем дебиторам, которые немедленно погасят свой долг перед организацией (при условии, что им предоставлена рассрочка платежа не менее двух месяцев).

После реализации этих мероприятий ожидаемое увеличение чистой прибыли организации составит 1678 тыс. руб. К числу других благоприятных изменений в ООО «Мегапиксель» после реализации разработанных мероприятий можно будет отнести рост выручки, собственного капитала, величины денежных средств на расчетном счете, рентабельности продаж, коэффициента концентрации собственного капитала, абсолютной, быстрой и текущей ликвидности, а также снижение величины дебиторской и кредиторской задолженности и запасов на складе и главное – улучшение платежеспособности и укрепление финансового состояния ООО «Мегапиксель».

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 16.12.2019 № 430-ФЗ, с изм. от 12.05.2020 №23-П)// Собрание законодательства РФ. 1994. № 32. Ст. 3301.

- Налоговый кодекс Российской Федерации. Часть вторая Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 24.04.2020 № 129-ФЗ). Принят Государственной Думой 19.07.2000. Одобрен Советом Федерации 26.07.2000 // Собрание законодательства Российской Федерации. 2000. № 32. С. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 № 247-ФЗ, с изм. и доп. вступ. в силу с 01.01.2020) // Собрание законодательства РФ. 2011. № 50. Ст. 7344.

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 № 61н) // Бюллетень нормативных актов федеральных органов исполнительной власти. 2010. № 35. 30 августа.

Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 20.11.2018) «Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2003. № 10. 10 марта.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018 № 74н) // Бюллетень нормативных актов федеральных органов исполнительной власти». – № 23. – 14.09.1998.

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2001. № 20. 14 мая.

- Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2017. 463 с.

Жилкин Д.В. Выявление подверженности предприятия рыночному риску с помощью бухгалтерского баланса // Проблемы учета и финансов. 2017. №25. С. 45-48.

- Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. М.: Форум: НИЦ ИНФРА-М, 2019. 432 с.

Капшук К.В. Характеристика форм бухгалтерской отчетности как основного источника информации для проведения аналитических исследований // Символ науки. 2017. № 4(1). С. 106-107.

- Кесян С.В., Герасименко К.А., Ташу Э.Р. Отчет о финансовом положении, его сходства и различия с бухгалтерским балансом. В сборнике: Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 179-181.

- Коробкова Е.В. Понятие и виды бухгалтерских балансов. В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности: Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 327-331

Кузнецов А.В. Бухгалтерский баланс: современные подходы к интерпретации // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2016. №4(160). С. 60-70.

- Лымарь М.П. Сопоставление бухгалтерских балансов России и Китая. Международный бухгалтерский учет. 2016. № 12 (402). С. 29-40.

- Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства. Интеграция наук. 2017. № 6 (10). С. 93-95.

- Никандрова Л.К. Бухгалтерский финансовый учет: Учебник / Л.К. Никандрова, М.Д.Акатьева. М.: НИЦ ИНФРА-М, 2017. 277 с.

Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. 2017. № 12. С. 62-63.

- Петров А.М. Финансовый учет и отчетность: учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. – 464 с.

Полтавцев В.А., Стариков П.А. Бухгалтерский баланс как источник информации для финансового анализа // Научно-методический журнал Омского ГАУ. 2017. №4(11). С. 1-6.

Смагина В.В., Абдукаримов Ф.В. Бухгалтерский баланс как основной источник оценки ликвидности и финансовой устойчивости коммерческих банков // Социально-экономические явления и процессы. 2017. № 1. С. 80-85.

- Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: учебное пособие / Т.В. Хвостик. 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2018. 166 с.

Приложения

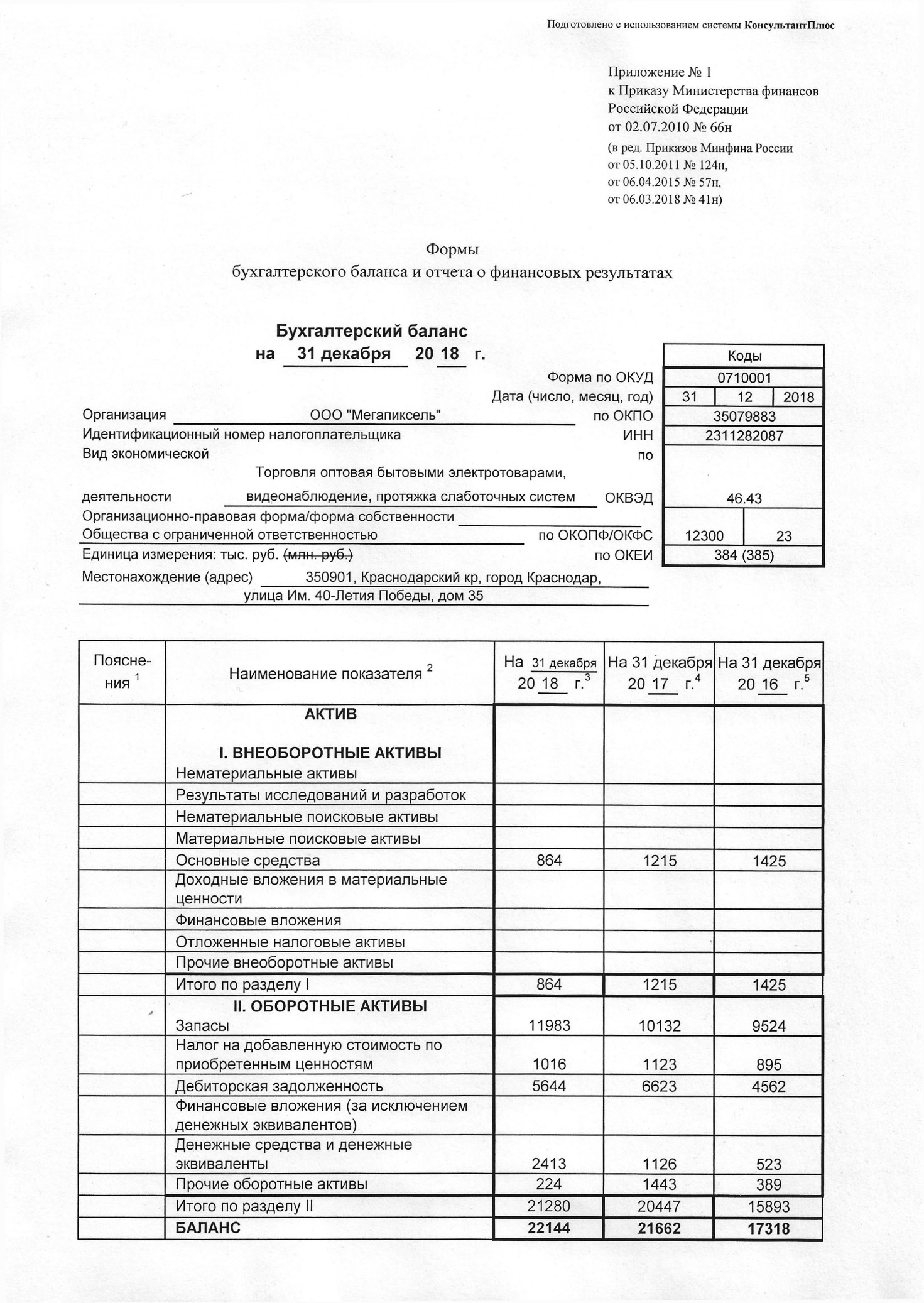

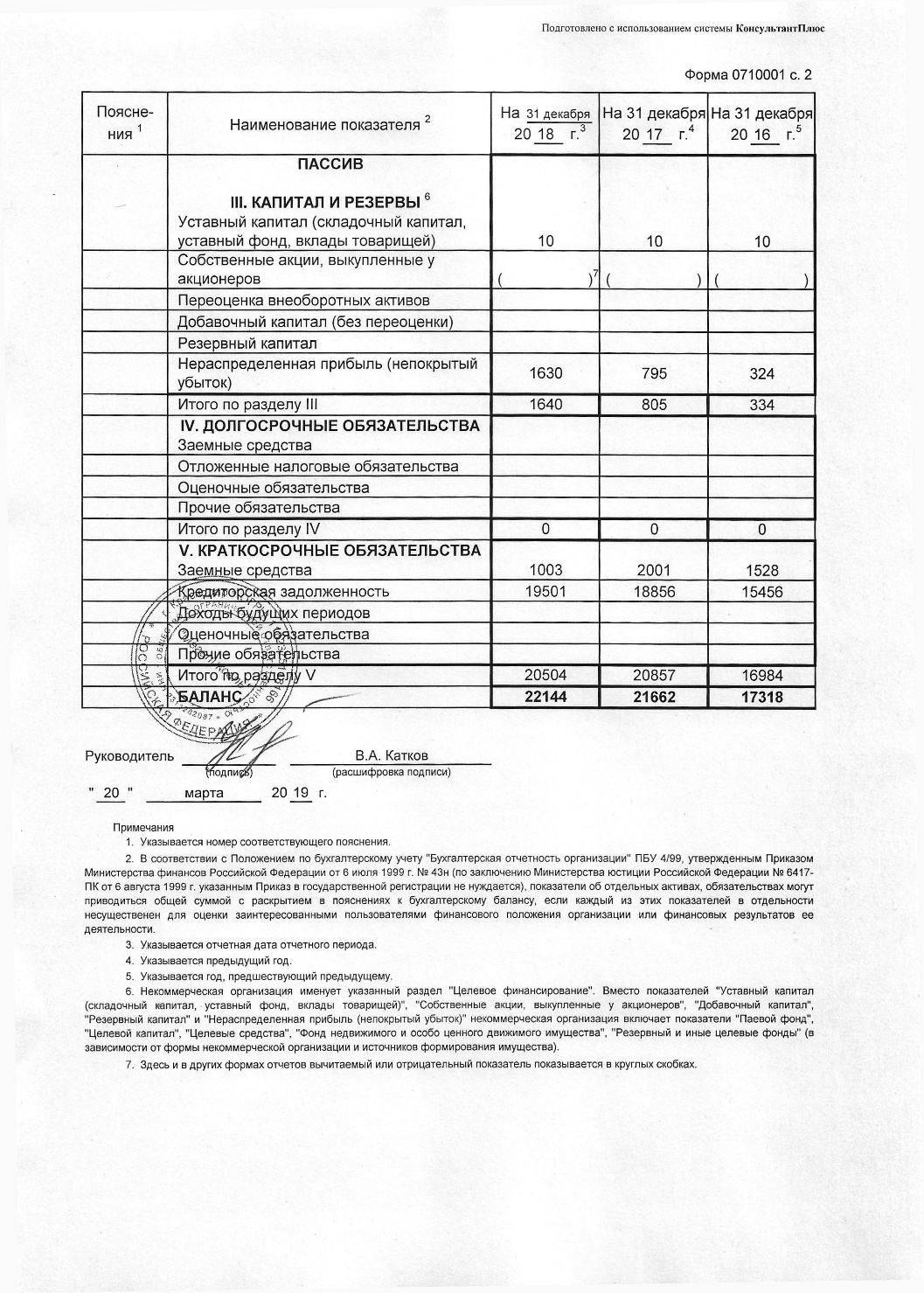

Приложение 1.

Бухгалтерская отчетность ООО «Мегапиксель» за 2019 г.

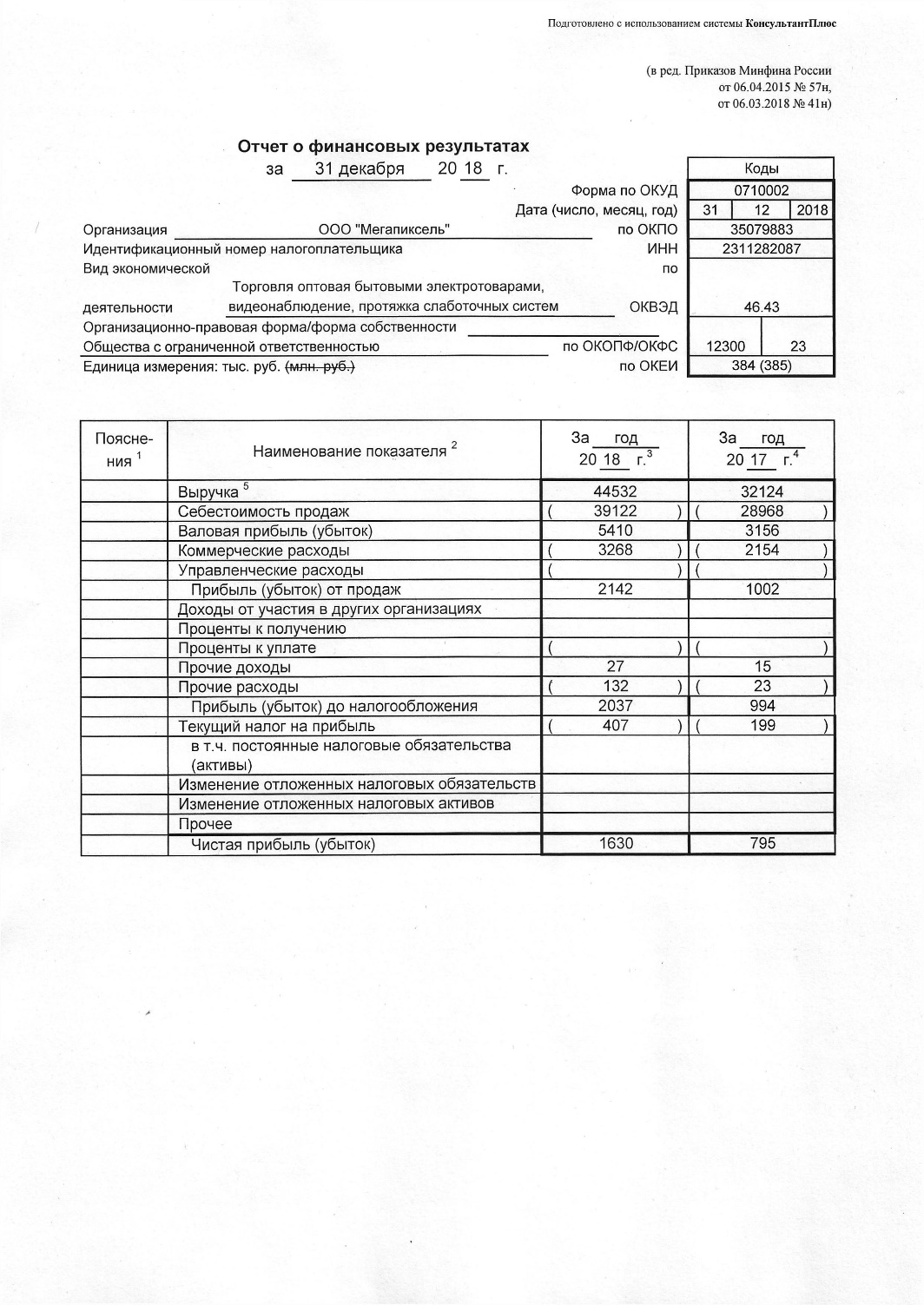

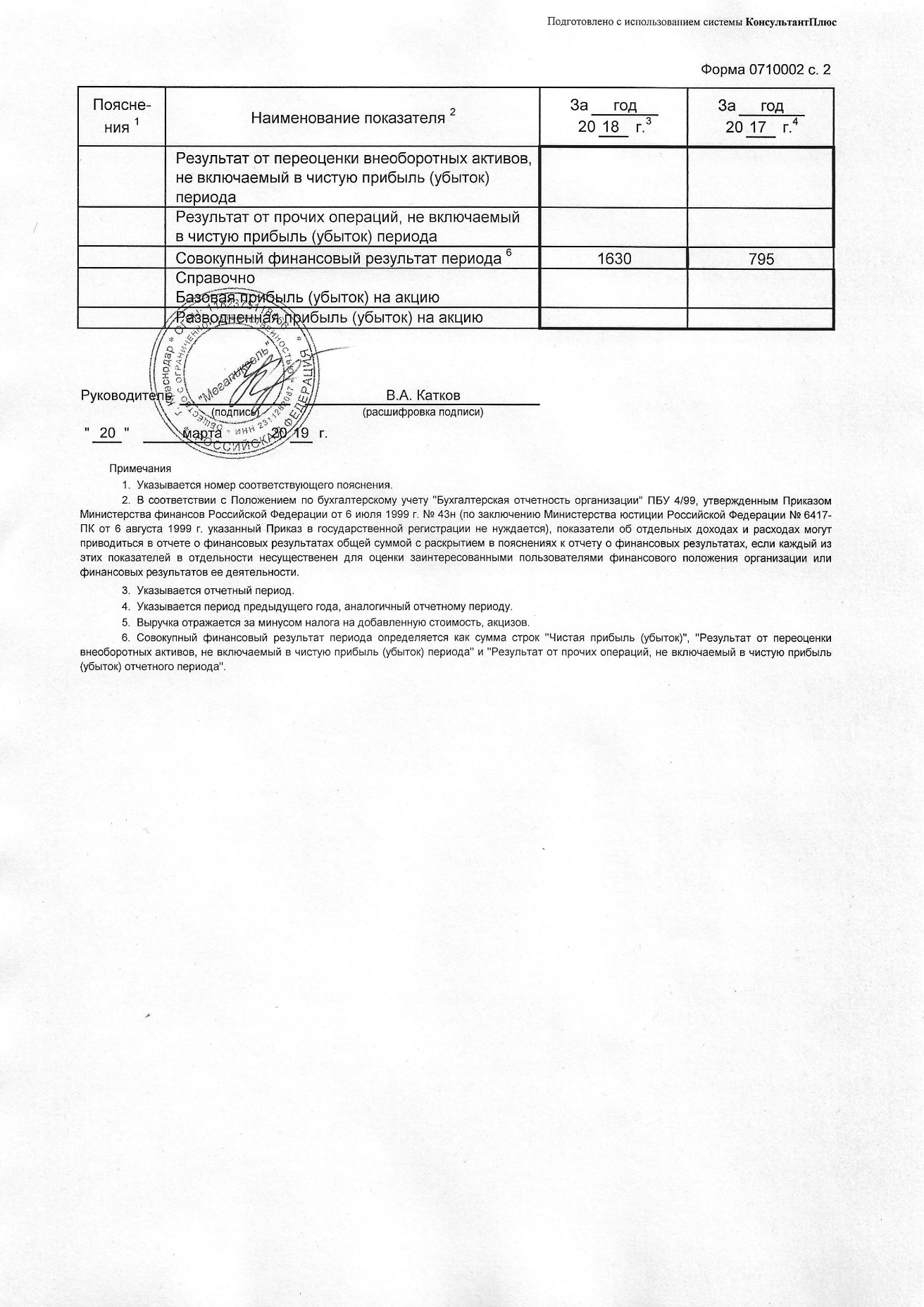

Приложение 2.

Бухгалтерская отчетность ООО «Мегапиксель» за 2018 г.

Приложение 3.

|

Оборотно-сальдовая ведомость ООО «Мегапиксель» за 2019 г.

Продолжение приложения 3.

Продолжение приложения 3.

Продолжение приложения 3.

Продолжение приложения 3.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

Кесян С.В., Герасименко К.А., Ташу Э.Р. Отчет о финансовом положении, его сходства и различия с бухгалтерским балансом. В сборнике: Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 179-181. ↑

-

Коробкова Е.В. Понятие и виды бухгалтерских балансов. В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности: Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 327-331 ↑

-

Лымарь М.П. Сопоставление бухгалтерских балансов России и Китая. Международный бухгалтерский учет. 2016. № 12 (402). С. 29-40. ↑

-

Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства. Интеграция наук. 2017. № 6 (10). С. 93-95. ↑

-

Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. 2017. № 12. С. 62-63. ↑

-

Кузнецов А.В. Бухгалтерский баланс: современные подходы к интерпретации // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2016. №4(160). С. 60-70. ↑

-

Капшук К.В. Характеристика форм бухгалтерской отчетности как основного источника информации для проведения аналитических исследований // Символ науки. 2017. № 4(1). С. 106-107. ↑

-

Полтавцев В.А., Стариков П.А. Бухгалтерский баланс как источник информации для финансового анализа // Научно-методический журнал Омского ГАУ. 2017. №4(11). С. 1-6. ↑

-

Жилкин Д.В. Выявление подверженности предприятия рыночному риску с помощью бухгалтерского баланса // Проблемы учета и финансов. 2017. №25. С. 45-48. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2017. 463 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 16.12.2019 № 430-ФЗ, с изм. от 12.05.2020 №23-П)// Собрание законодательства РФ. 1994. № 32. Ст. 3301. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 № 247-ФЗ, с изм. и доп. вступ. в силу с 01.01.2020) // Собрание законодательства РФ. 2011. № 50. Ст. 7344. ↑

-

Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 № 61н) // Бюллетень нормативных актов федеральных органов исполнительной власти. 2010. № 35. 30 августа. ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018 № 74н) // Бюллетень нормативных актов федеральных органов исполнительной власти». – № 23. – 14.09.1998. ↑

-

Петров А.М. Финансовый учет и отчетность: учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. – 464 с. ↑

-

Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. М.: Форум: НИЦ ИНФРА-М, 2019. 432 с. ↑

-

Никандрова Л.К. Бухгалтерский финансовый учет: Учебник / Л.К. Никандрова, М.Д.Акатьева. М.: НИЦ ИНФРА-М, 2017. 277 с. ↑

-

Смагина В.В., Абдукаримов Ф.В. Бухгалтерский баланс как основной источник оценки ликвидности и финансовой устойчивости коммерческих банков // Социально-экономические явления и процессы. 2017. № 1. С. 80-85. ↑

-

Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: учебное пособие / Т.В. Хвостик. 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2018. 166 с. ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2001. № 20. 14 мая. ↑

-

Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 20.11.2018) «Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2003. № 10. 10 марта. ↑

-

Налоговый кодекс Российской Федерации. Часть вторая Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 24.04.2020 № 129-ФЗ). Принят Государственной Думой 19.07.2000. Одобрен Советом Федерации 26.07.2000 // Собрание законодательства Российской Федерации. 2000. № 32. С. 3340. ↑

- Заимствования английского языка

- Ложные друзья переводчика (Сопоставительно-типологическое исследование языков в переводоведении)

- Заимствования английского языка (Понятие заимствования в языке и основные направления заимствований)

- Место и роль Федерального Собрания Российской Федерации в системе высших органов власти (Исторические корни принципа народного представительства)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников

- Пути стимулирования познавательной деятельности младших школьников