Доходы и расходы бюджета. Бюджетная классификация ( Теоретические основы изучение доходов и расходов как приоритетов развития экономики страны )

Содержание:

Введение

Формирование государственного бюджета, определение его доходных и расходных статей являются постоянным полем политических и научных дискуссий по поводу обеспечения эффективности и результативности государственного управления, поиска правильного пути развития государства, создания условий достойного уровня жизни его граждан.

Данные проблемы весьма актуальны для современной России, в которой в силу сложившейся системы управления роль федерального бюджета многократно усиливается. При этом важна роль государственного регулирования, которое является одной из основных форм участия государства в экономической жизни и состоит в его прямом и косвенном взаимодействии на распределение ресурсов и формирование пропорций.

В настоящее время положение государственного бюджета страны в большей степени зависит от налоговых поступлений, так как налоги являются важнейшей частью формирования доходов государства. Успешное социально-экономическое развитие страны зависит от эффективного управления, которое требует формирования финансовой базы. Последняя в свою очередь формируется главным образом за счет налогов.

Цель курсовой работы – проанализировать систему доходов и расходы государственного бюджета на современном этапе развития.

Задачи:

- рассмотреть роль государственного бюджета и особенности бюджетной классификации;

- раскрыть сущность доходов государственного бюджета и их роль в макроэкономическом развитии;

- рассмотреть сущность и классификацию расходов федерального бюджета;

- провести оценку доходов и расходов государственного бюджета РФ;

- выявить проблемы и направления оптимизации государственных доходов и расходов бюджета.

Объектом исследования являются государственный бюджет Российской Федерации.

Предметом – особенности формирования доходов и направления расходов государственного бюджета РФ.

Среди методов исследования использованы следующие: анализ литературы, группировка, экономико-статистический и расчетно-конструктивный методы, графический и табличный для наглядного отображения данных.

Практическая значимость курсовой работы заключается в разработке научно обоснованных положений, выводов, рекомендаций по повышению эффективности управления доходами и расходами бюджета.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

1 Теоретические основы изучение доходов и расходов как приоритетов развития экономики страны

1.1 Роль государственного бюджета и особенности бюджетной классификации

Как экономическая категория бюджет представляет собой систему финансовых отношений между государством и другими субъектами хозяйствования по поводу образования, распределения и расходования денежных ресурсов, необходимых для обеспечения функций органов государственной власти[1] .

Для понимания сущности бюджета необходимо кратко охарактеризовать его ключевые функции.

1. Макроэкономическая или перераспределительная функция бюджета определяется его общественным назначением - регулятор экономики, перераспределяющий финансовые потоки между регионами и субъектами экономики внутри государства.

2. Функция институционализации общественных предпочтений - результат демократизации общества, когда принятию закона о бюджете обязательно предшествуют парламентские слушания, обсуждения и экспертиза.

3. Стимулирующая функция бюджета заключается в государственном регулирование хозяйственной жизни страны, экономических отношений, при этом направляя бюджетные средства на поддержание и развитие регионов и отраслей промышленности. Государственное регулирование экономических отношений направлено на усиление и сдерживание темпов роста производства .

4. Информационная функция бюджета важна для всех экономических агентов, так как утверждение параметров бюджета определяет экономическое поведение как корпоративного сектора экономики, так и бюджетополучателей разных уровней.

5. Контрольная функция бюджета позволяет четко отслеживать движение денежных и финансовых потоков, поступление доходов в бюджеты всех уровней[2] .

Одной из основных целей составления бюджета любого уровня является обеспечение соответствия расходов бюджета его доходам. Поэтому должен быть максимально сбалансированным по доходам и расходам. Несбалансированность бюджета выражается в его дефиците или профиците[3].

Государственный бюджет ориентирован на реализацию основных направлений социально-экономического развития России. Несмотря на то, что сформированы параметры прогноза социально-экономического развития страны и установлены законодательством «бюджетные правила» характеристик бюджета в отношении социального обеспечения не выделяют необходимые объемы финансирования с целью исполнения принятых расходов бюджета, в результате чего устойчивость финансового бюджета подвержена опасности и бюджетным рискам.

Базовым инструментом обеспечения единства бюджетной системы служит бюджетная классификация, которая представляет собой группировку по однородным признакам бюджетных доходов и расходов, а также источников финансирования дефицитов бюджетов, расположенных и зашифрованных в установленном порядке.

Законодательное определение бюджетной классификации содержится в Бюджетном кодексе Российской Федерации, и он же определяет её состав.

Бюджетная классификации согласно статье 19 Бюджетного кодекса Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публичноправовых образований.[4]

Бюджетная классификация, будучи важным инструментом бюджетного процесса, должна отвечать следующим требованиям, которые вытекают из природы бюджетной системы и основаны на сущности бюджетного законодательства:

- должна обеспечивать единый методологический подход к составлению и исполнению бюджетов всех уровней бюджетной системы;

- должна адекватно отражать изменения, которые происходят в налоговом и бюджетном законодательстве;

- должна обеспечивать сравнимость бюджетных показателей в отраслевом и территориальном разрезе.

Обеспечение указанных требований на практике достигается на основе единых принципов назначения, единой структуры и единых требований порядку формирования и применения кодов бюджетной классификации. Назначение кодов бюджетной классификации осуществляется в соответствии с принципами единства, стабильности (преемственности), открытости назначения кодов.

Значение бюджетной классификации заключается в том, что использование данных, сгруппированных по элементам бюджетной классификации, позволяет видеть реальную картину движения бюджетных ресурсов и активно влиять на ход экономических и социальных процессов.

Классификация создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономический анализ, упрощает контроль за исполнением бюджета, за полной и своевременной аккумуляцией средств и использованием их по целевому назначению. Классификация дает возможность сопоставлять доходы с расходами по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию средств, контролю за выполнением финансовых планов[5].

В целом бюджетная классификация ориентирована на решение следующего круга проблем:

- законодательного контроля за составом и структурой расходов и доходов федерального бюджета и бюджетной системы в целом;

-формирование механизма реализации принципа единства бюджетной системы Российской Федерации;

- получение сводной бюджетной информации , сопоставимой по всем уровням бюджетной системы;

- формирование механизмов законодательного контроля бюджетного процесса. Бюджетная классификация обязательна для всех бюджетов бюджетной системы и организаций и строится в соответствии требованиями, определенными бюджетным законодательством Российской Федерации.

1.2 Сущность доходов государственного бюджета и их значение

Рассмотрим сущность доходов государственного бюджета. Относительно термина «доходы бюджета» существует множество определений со стороны ряда российских учёных экономистов.

М.М. Ильясов дает следующее определение данному понятию: «Доходы бюджета – это экономические (денежные) отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования фондов денежных средств и поступающие в распоряжение органов власти разного уровня и местного самоуправления»[6].

О.С. Шумакова и Д.С. Евсюкова дает следующую трактовка доходов бюджета: «Доходы бюджета как поступающие в бюджет денежные средства (за исключением тех, которые являются источниками покрытия дефицита бюджета)»[7].

Ещё одно определение доходам бюджета в учебнике под редактированием К.В. Бондаренко: «Доходы бюджета выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны» [8].

Обобщая можно привести следующий комментарий доходам бюджета, в условиях рыночных отношений доходы государственного бюджета страны выражают денежные отношения, которые возникают в ходе процесса формирования главного централизованного фонда страны, между государством, предприятиями, учреждениями, организациями и гражданами, мобилизуя денежные средства в распоряжение государства для выполнения им функций и задач.

Доходная часть государственного бюджета имеет свою классификацию. Основным признаком классификации доходов Государственного бюджета является их разделение по методам взимания на доходы, формирующие в виде налоговых поступлений и неналоговых доходов бюджета.

1. В зависимости от государственного устройства страны для федеративных государств различают доходы федерального бюджета, доходы бюджетов субъектов федерации и доходы муниципальных бюджетов, для унитарных государств это доходы центрального (республиканского) бюджета и доходы местных (региональных) бюджетов.

2. В зависимости от уровня бюджетной системы страны, за каждым из которых закрепляются доходы, они подразделяются на собственные доходы местного (муниципального) бюджета и регулирующие доходы местного (муниципального) бюджета.

3. По источникам образования доходы Государственного бюджета подразделяются на доходы бюджета, формирующиеся в виде доходов поступающих от юридических лиц и от физических лиц.

4. В зависимости от конкретных объектов обложения – доходы, взимаемые с имущества, дохода и др. [9]

Налоговые доходы государственного бюджета также классифицируются по определённым признакам.

Рассмотрим классификацию налогов по различным признакам.

1. В зависимости от механизма изъятия различают прямые налоги и косвенные. К прямым налогам относятся налоги на собственность или доход, к косвенным налогам относятся налоги на обращение или потребление. Нужно отметить, что конечным плательщиком косвенного налога является потребитель товара (он оплачивает надбавку к цене товара).

2. По уровню управления налоги подразделяются на федеральные, региональные и местные (для федеративных государств) или общегосударственные и местные (для унитарных государств).

3. По объекту обложения выделяют налоги с дохода, с имущества (налог на имущество юридических лиц, налог на имущество физических лиц и др.), за выполнение определенных действий (передача имущества в порядке наследования или дарения, на сделки купли-продажи и др.); рентные (ресурсные), на потребление, на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

4. По срокам уплаты налоги могут подразделяться на срочные налоги и календарно-периодичные налоги. В свою очередь календарно-периодичные налоги подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые и ежегодные.

5. По характеру использования можно выделять общие налоги, они обезличиваются в бюджетах различных уровней и специальные целевые, которые поступают в государственные внебюджетные целевые фонды государства.

6. По периодичности взимания налоги могут подразделяться на регулярные и нерегулярные.

7. По субъекту налогоплательщика налоги подразделяются на налоги с физических лиц, налоги с юридических лиц и смешанные налоги.

8. По уровню установления и изъятия налоги подразделяются на закрепленные и регулирующие.

Отсутствует легальное определение доходов федерального бюджета, глава 7 Бюджетного кодекса РФ перечисляет только виды доходов федерального бюджета и полномочия РФ по формированию бюджета доходов. Научное определение доходов федерального бюджета также не выработано.

Термин «доходы федерального бюджета» понимается в двух смыслах: как экономическая и юридическая категории. В экономическом смысле доходы федерального бюджета (финансовые средства) – это денежные средства, с помощью которых государство осуществляет свои функции:

- содержит государственный аппарат власти и управления, армию, правоохранительные органы;

- проводит финансирования всех видов образования и пенсионного обеспечения и т.д. Экономическая суть доходов федерального бюджета заключается в их назначении – материальном обеспечении публичных потребностей государства[10].

Статья 6 БК РФ определяет понятие доходов бюджета как правовую категорию, а не правовой институт либо норму права. Экономические отношения по поводу поступления денежных средств в бюджет регулируются нормами права, в которых используются определенные термины, то есть правовые категории.

Однако избранный Д.И. Шемелин подход предоставления доходов государственного бюджета как результата экономических отношений, урегулированных нормами бюджетного права, имеет право на существование. С этих позиций будет, на наш взгляд, более универсальным следующее определение. Доходы государственного бюджета – это часть финансовых ресурсов, образуемых субъектами экономических отношений, урегулированных бюджетным правом, которые предназначены для создания финансовой базы государства с целью удовлетворения публичных потребностей[11].

Следует отметить, что доходы бюджетов в зависимости от уровня их формирования подразделяются на доходы федерального бюджета, субъектов РФ и муниципальных бюджетов.

Доходы федерального бюджета формируются в соответствии с бюджетным законодательством РФ, законодательством РФ о налогах и сборах и законодательством об иных обязательных платежах (ст. 39 БК РФ).

В качестве вывода можно сказать следующее: доходы государственного бюджета формируются в зависимости от государственного устройства, исходя из бюджетной структуры, административно-территориального разделения конкретной страны, основных направлений финансовой политики государства, также данный процесс регламентируется нормативно-правовыми актами и законодательными документами.

1.3 Сущность и особенности бюджетных расходов

Развитие инновационной экономики требует роста эффективности по всем направлениям деятельности и должно сводиться к сохранению и укреплению суверенитета и обороноспособности, продовольственной независимости и т. д.

По каждому направлению бюджетных расходов, составляющих общую бюджетную стратегию государства, важны как минимум три параметра. К ним относятся:

- величина финансовых вложений - государственных расходов по конкретной статье бюджета (направлению, сектору и т. д.);

- период времени вложений, после которого начнется возврат средств (или возникнет иной эффект), с разбивкой финансов по этапам получения и использования бюджетных средств;

- величина совокупного дохода, получаемого по итогам работы от распределения бюджетных средств (государственных расходов), а также дохода (результата) по каждому конкретному направлению расходов. Конечно, бюджетная политика включает и финансирование так называемых нерыночных услуг (госуправление, оборона, образование, здравоохранение и др.), которые также вносят вклад в создание ВВП и создают определенный доход по осуществленным расходам[12].

Нужно принимать во внимание, что наращение бюджетных расходов целиком и полностью зависит от прироста ВВП данной страны и возможностей осуществлять заимствования - внешние и внутренние[13]. При этом внутренние заимствования зависят также от ВВП и его динамики, от предшествующих актов заимствований и динамики реального дохода населения.

Однако простое постатейное сопоставление расходов и полученных результатов не даст точной оценки эффективности бюджетных расходов, не говоря о том, что на основе такой оценки никак нельзя сказать, следует ли увеличить финансирование или снизить его по определенным статьям и на определенную величину. Более того, бюджетные расходы по разным статьям, подобно инвестиционным потокам, которые направляются в разные сферы деятельности, взаимодействуют друг с другом, усиливая или ослабляя результат по тому ли иному направлению развития. Для выработки подходов к анализу эффективности бюджетных расходов целесообразно применить принципы разделения и синтеза, известные из области экономики технологического развития[14]. Сначала - разделение бюджетных расходов по основным сферам и группам (пусть даже с некоторой условностью) с выработкой алгоритма оценки для каждой группы/направления, а затем - синтез, с формированием определенного «портфеля» отдельных сфер бюджетного финансирования как инвестиционных проектов, что даст возможность применять уже известные инструменты и методики оптимизации инвестиционного портфеля, а также известные алгоритмы анализа[15].

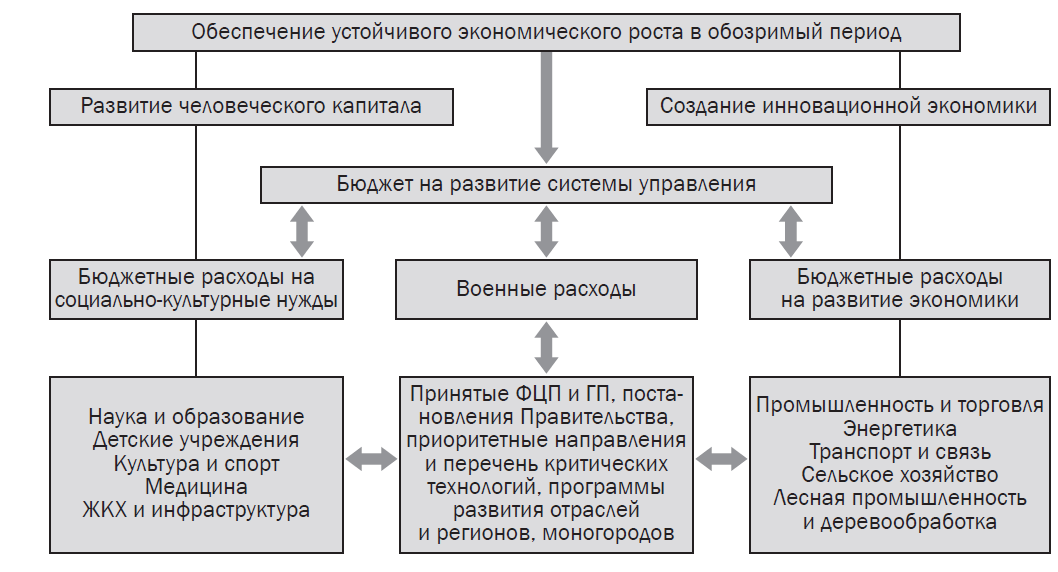

Можно выделить в агрегированном виде по сферам:

- расходы на социально-культурную сферу;

- расходы на стимулирование экономики (включая инновации, АПК, программы развития, регионы и т. д.);

- военные расходы (включая оборонно-промышленный комплекс);

- расходы на управление.

Данные агрегаты не очень удобны для проведения оценок эффективности расходов бюджета и поиска необходимых алгоритмов системного анализа, т. к. в каждой приведенной сфере имеется ряд однотипных по некоторым общим признакам экономических субъектов. Поэтому указанные сферы для дальнейшего рассмотрения могут быть разделены на группы субъектов, которым выделяются финансовые средства в рамках каждой сферы. Похожая процедура так или иначе применяется в бюджетном планировании, но сила ее влияния на эффективность бюджетных расходов и эффективность функционирования объектов, которые получают финансы, недооценивается.

В выделенные четыре сферы бюджетных расходов входят:

1) социально-культурная сфера (наука и образование, культура и спорт, детские учреждения, ЖКХ и социальная инфраструктура, медицина);

2) стимулирование экономики (промышленность и транспорт, энергосистемы, связь и телекоммуникация, сельское хозяйство, включая лесное и рыбное хозяйство);

3) расходы на оборону и безопасность (оборонно-промышленный комплекс, армия, МЧС, МВД, ФСБ);

4) управление (федеральные и региональные органы власти, муниципалитеты, государственные учреждения и др.). В связи с наличием общих для них признаков в рамках каждой группы, а также между субъектами должен применяться примерно один алгоритм при оценке эффективности использования бюджетных средств по каждому направлению[16].

Один из возможных вариантов алгоритма определения структуры расходов отражен в нижеприведенной схеме (рис. 1).

Рисунок 1 - Структура бюджетных расходов[17]

Безусловно, неправильным было бы ставить задачу анализа эффективности бюджетных расходов государства в каких-то абсолютных координатах, в отрыве от принимаемых направлений вложений и периода их назначения, а также состояния системы в период рассмотрения с оценкой ее перспективных изменений.

2 Оценка доходов и расходов федерального бюджета Российской Федерации

2.1 Анализ доходов федерального бюджета России

Стоит сказать, что федеральный бюджет на 2018 год и на плановый период 2019 и 2020 годов формировался в условиях стабилизации экономической ситуации благодаря мероприятиям, проводимым государством.

Основными отличительными признаками экономики РФ на данном этапе являются: крепкий платежный баланс; минимальная зависимость от внешнего долга; низкая инфляция и контролируемый уровень дефицита бюджета; снижающаяся зависимость от цен на нефть и более здоровые структурные пропорции.

Необходимо отметить, что основанием для проекта федерального бюджета послужил базовый сценарий прогноза среднесрочного экономического развития на 2018–2020 годы, в основе которого лежит постепенное увеличение темпов роста российской экономики с 2,1% в 2017 году до 2,3% к 2020 году. Основные показатели федерального бюджета отражены в таблице 1.

Таблица 1

Основные макроэкономические показатели федерального бюджета на 2017-2020 гг.

|

Наименование показателей |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

ВВП, млрд. рублей |

92 224 |

97462 |

103228 |

110237 |

|

Темп роста ВВП, % |

2,1 |

2,1 |

2,2 |

2,3 |

|

Цена на нефть марки «Юралс», долл. США за баррель |

49,9 |

43,8 |

41,6 |

42,4 |

|

Среднегодовой курс рубля к доллару США, руб. за долл. США |

59,4 |

64,7 |

66,9 |

68 |

|

Инфляция, % |

3,2 |

4,0 |

4,0 |

4,0 |

Федеральный бюджет сформирован с учетом того фактора, что будет иметь место сохранение действия экономических и финансовых санкций на протяжении всего прогнозного периода, в тоже время учтены ответные меры со стороны России для защиты своих национальных интересов.

Соблюдено бюджетное правило, согласно которому доходы от продажи нефти по цене выше 40 долларов США за баррель направляются не на расходы, а для восстановления финансовых резервов.

При этом предполагается использование мер мобилизации доходов и перераспределения расходов федерального бюджета, сокращение его дефицита, которое будет способствовать обеспечению сбалансированности бюджета в среднесрочном периоде. С этой целью запланировано снижение дефицита бюджета в 2020 году по отношению к 2017 году в 2,3 раза.

Следует отметить, что в 2018 году основным источником его финансирования останется Фонд национального благосостояния, который с 1 января 2018 года будет объединен с Резервным фондом. Однако начиная с 2019 года, Правительство РФ планирует отказаться от использования средств фондов для финансирования дефицита федерального бюджета. Для этих целей предполагается привлечение средств на внутреннем финансовом рынке – выпуск облигаций федерального займа.

В таблице 2 представлены основные показатели федерального бюджета на 2017-2020 гг.

Таблица 2

Основные показатели федерального бюджета на 2017-2020 гг., млрд. руб.

|

Наименование показателей |

2017 г. (оценка) |

2018 г. |

2019 г. |

2020 г. |

Темп прироста, % |

||

|

2018/ 2017 |

2019/ 2018 |

2020/ 2019 |

|||||

|

Доходы: |

14 720,3 |

15 257,8 |

15 554,6 |

16 285,4 |

3,65 |

1,95 |

4,70 |

|

нефтегазовые доходы |

5 795,2 |

5 479,6 |

5 247,5 |

5 440,4 |

-5,45 |

-4,24 |

3,68 |

|

ненефтегазовые доходы |

8 925,1 |

9 778,2 |

10 307,1 |

10 845,0 |

9,56 |

5,41 |

5,22 |

|

Расходы |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

-1,19 |

-0,94 |

4,77 |

|

Дефицит |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

-36,69 |

-35,57 |

6,20 |

Следует отметить, что в течение планового периода планируется увеличение объема доходов федерального бюджета. Прогнозируемые на 2018 год доходы превысят уточненную оценку поступления доходов на 2017 год на 537,5 млрд. рублей или на 3,65%. Превышение прогноза доходов на 2019 год над прогнозом на 2018 год составит 296,8 млрд. рублей (1,95%) , а превышение прогноза на 2020 год над прогнозом на 2019 год – 730,8 млрд. рублей (4,7%).

Данные таблицы 2 наглядно демонстрируют, что из года в год планируется снижение дефицита бюджета с 2 008,1 млрд. руб. в 2017 г. до 869,9 млрд. руб. в 2020 г.

При этом рост доходов предполагается обеспечить за счет увеличения доходов от ненефтегазовых источников. Рост доходов от ненефтегазовых источников в 2020 г. по сравнению с 2017 г. составит 1919,9 млрд. руб. или 21,5% (рис. 2).

Рисунок 2 - Динамика доходов федерального бюджета на 2017-2020 гг., млрд. руб.

Зависимость доходной части бюджета от нефтегазовых доходов с каждым годом снижается, к концу планового периода их доля составит 93% по сравнению с 2017 г.

Следует отметить, что при формировании расходов федерального бюджета основными приоритетами остались:

- индексация всех социальных выплат, в том числе пенсий, в соответствии с законодательством Российской Федерации;

- обеспечение безусловного и своевременного выполнения всех социальных обязательств государства на федеральном уровне;

- реализация «майских» указов Президента РФ о повышении заработной платы для отдельных категорий бюджетного сектора.

В заключение отметим, что в Российской Федерации поступления налоговых доходов в бюджеты всех уровней растут, в то же время, наблюдается замедление темпов прироста налоговых доходов, что связано с кризисными явлениями в экономике, падением покупательской и инвестиционной способности населения, снижением деловой активности. В отношении налоговых доходов консолидированных бюджетов субъектов Российской Федерации наблюдается та же тенденция – налоговые доходы в консолидированные бюджеты субъектов Российской Федерации в абсолютном выражении растут, но темпы прироста замедляются.

2.2 Анализ расходов государственного бюджета

Среди наиболее объемных направлений расходования средств федерального бюджета можно отметить расходы на социальную политику, национальную экономику, национальную оборону, национальную безопасность и правоохранительную деятельность и общегосударственные вопросы.

В таблице 3 приведены расходы федерального бюджета на 2017-2020 гг. по разделам функциональной классификации.

Из таблицы 3 очевидно, что имеет место значительная разница в объеме расходов по разделу «Социальная политика» между 2017 и 2018 годами. Это связано с предоставлением в январе 2017 года единовременной выплаты к пенсии в размере 5 000 рублей, а также с уменьшением количества назначаемых пенсий. Значительно сокращены расходы по разделу «Физическая культура и спорт», так как в основном завершено финансирование мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 года.

Сокращение расходов по разделу «Физическая культура и спорт» связано с завершением финансирования мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 года.

Следует отметить, что в структуре расходов федерального бюджета ведущая роль принадлежит расходам по разделу «Социальная политика» (включая расходы на пенсионную систему), которые в 2018 году составят 28,5% от общего объема расходов, в 2019 году – 29,0%, в 2020 году – 28,4%. Расходы федерального бюджета на выполнение обязательств по выплате пенсий в 2018 году составят 2 475,9 млрд. рублей, в 2019 году – 2 487,3 млрд. рублей, в 2020 году – 2 586,3 млрд. рублей.

Таблица 3

Направления расходов федерального бюджета по разделам функциональной классификации на 2017-2020 гг., млрд. руб.

|

Раздел бюджета |

2017 г. (оценка) |

2018 г. |

2019 г. |

2020 г. |

Темп прироста, % |

||

|

2018/ 2017 |

2019/ 2018 |

2020/ 2019 |

|||||

|

1. Социальная политика |

5 053,6 |

4 706,1 |

4 741,8 |

4 873,3 |

-6,88 |

0,76 |

2,77 |

|

2. Национальная экономика |

2 369,7 |

2 404,1 |

2 377,0 |

2 438,7 |

1,45 |

-1,13 |

2,60 |

|

3. Национальная оборона |

3 054,4 |

2 771,8 |

2 798,5 |

2 808,0 |

-9,25 |

0,96 |

0,34 |

|

4. Образование |

608,0 |

663,2 |

653,4 |

668,9 |

9,08 |

-1,48 |

2,37 |

|

5. Здравоохранение |

389,2 |

460,3 |

428,5 |

499,4 |

18,27 |

-6,91 |

16,55 |

|

6. Национальная безопасность и правоохранительная деятельность |

2 028,5 |

2 108,1 |

2 131,0 |

2 140,7 |

3,92 |

1,09 |

0,46 |

|

7. Общегосударственные вопросы |

1 249,0 |

1 305,8 |

1 243,5 |

1 238,9 |

4,55 |

-4,77 |

-0,37 |

|

8. Обслуживание государственного и муниципального долга |

730,3 |

824,3 |

819,1 |

869,8 |

12,87 |

-0,63 |

6,19 |

|

9. Жилищно-коммунальное хозяйство |

72,5 |

125,8 |

98,5 |

91,0 |

73,52 |

- 21,70 |

-7,61 |

|

10. Культура, кинематография |

95,5 |

93,7 |

89,2 |

84,5 |

-1,88 |

-4,80 |

-5,27 |

|

11. Физическая культура и спорт |

93,8 |

59,2 |

37,3 |

38,9 |

- 36,89 |

- 36,99 |

4,29 |

|

12. Охрана окружающей среды |

92,4 |

88,8 |

92,8 |

98,2 |

-3,90 |

4,50 |

5,82 |

|

13. Средства массовой информации |

83,2 |

82,7 |

67,8 |

67,9 |

-0,60 |

-18,02 |

0,15 |

|

14. Межбюджетные трансферты общего характера |

808,4 |

835,3 |

795,4 |

808,2 |

3,33 |

-4,78 |

1,61 |

В том числе, параметрами проекта федерального бюджета предусмотрена федеральная социальная доплата к пенсии, которая предоставляется всем неработающим пенсионерам, чьи совокупные доходы оказываются ниже установленного в регионе прожиточного минимума пенсионера. Получателями социальной доплаты к пенсии за счет средств федерального бюджета являются около 4 млн. человек.

Расходы на федеральную социальную доплату запланированы в 2018 году в объеме 94,5 млрд. рублей, в 2019 и 2020 годах по 99,1 млрд.рублей ежегодно. Средний размер самой доплаты составляет порядка 2,1 тысячи рублей.

В 2018–2020 годах предусмотрена ежегодная индексация страховых пенсий: с 1 января 2018 года страховые пенсии будут проиндексированы на уровень инфляции предшествующего года – на 3,7%, в 2019 и 2020 годах запланировано повышение на 4,0% и 4,0% соответственно. При этом средний размер пенсии к концу 2018г. составит 13 254 руб. против 12 871 руб. в начале 2018г., страховая пенсия и фиксированная выплата к ней соответственно 13 213 руб. против 13 597 руб., а социальная пенсия возрастет до к концу 2018г. 9 135 руб. против 8 775 по состоянию на 01.01.2018г. При этом предусмотрена индексация социальных пенсий с 1 апреля на темп роста прожиточного минимума пенсионера в 2018 году на 4,1%, в 2019 году – на 3,7% и в 2020 году – на 2,6%.

Федеральным бюджетом на 2018 год и на плановый период 2019 и 2020 годов гарантируются бюджетные ассигнования на поддержку семьи и детей, в том числе на предоставление материнского (семейного) капитала (рис. 3).

Рисунок 3 - Расходы на государственную поддержку семьи и детей в 2018-2020 гг., млрд. руб.

Стоит отметить, что размер материнского (семейного) капитала в 2018 году составит 453 026 рублей. Следует отметить, что начиная с 1 января 2007 года программой поддержки семей за счет материнского (семейного) капитала воспользовалось в полном объеме 3,9 млн. российских семей и частично – 4,2 млн. семей.

Продолжатся мероприятия по повышению оплаты труда отдельным категориям работников значимых для общества сфер, таких как образование, здравоохранение, культура, социальное обслуживание и наука.

Кроме того, работникам федеральных государственных учреждений, не подпадающих под действие указов Президента Российской Федерации, предусмотрено повышение оплаты труда на прогнозный уровень инфляции с 1 января 2018 года на 4,0%.

Одной из ключевых мер в сфере социальной политики является поэтапное доведение минимального размера оплаты труда (далее – МРОТ) до уровня прожиточного минимума. Проектом бюджета запланировано повышение МРОТ с 7 800 рублей в месяц в 2017 году до 9 489 рублей в месяц с 1 января 2018 года (рост на 21,7%). Это соответствует уровню 85% от величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за II квартал 2017 года.

Немаловажным является установление с 1 января 2019 года и далее ежегодно МРОТ в размере 100% от величины прожиточного минимума трудоспособного населения за II квартал предыдущего года.

Федеральным бюджетом на 2018 год и на плановый период 2019 и 2020 годов предусмотрена адресная поддержка наиболее перспективных и важных для развития страны отраслей – транспорт, энергетика, сельское хозяйство, оборонный комплекс, информационные технологии, а также программ по развитию образования, здравоохранению, жилищному строительству. Только в 2018 г. расходы на реализацию приоритетных проектов (программ) составят 171 988,6 млн. руб.

Стоит сказать, что в целом федеральный бюджет на 2018 год и на плановый период 2019 и 2020 годов призван в любых условиях, в случае как внешних, так и внутренних изменений, обеспечить выполнение социальных обязательств государства перед гражданами: вовремя выплачивать пенсии, пособия, заработную плату, стипендии, а также в соответствии с законодательством их индексировать. Важное внимание уделено оказанию содействия бюджетам субъектов Российской Федерации по поддержке инвестиционной и предпринимательской активности в регионах для создания в них новых точек роста, а соответственно, и новых источников доходов.

Таким образом, для расширения потенциала сбалансированного развития страны, создания для каждого россиянина комфортной среды проживания в современных условиях государственные органы должны быть нацелены на повышение эффективности бюджетной политики государства. Меры в этой области, прежде всего, должны опираться на оптимизацию государственных расходов, на ужесточение финансового контроля над целевым характером использования бюджетных средств, а также на повышение транспарентности системы государственных закупок.

Трудности формирования государственного бюджета состоят в том, что он определяется за год до фактического применения, поэтому любой запланированный бюджет может быть неэффективен, в связи с появлением непредвиденных ситуаций.

Итак, все вышесказанное выявляет ряд проблем, которые воздействуют на экономику России в целом и на доходы федерального бюджета в особенности. В связи с этим, возникает необходимость внести изменения в экономическую и бюджетную политику, применить определенные антикризисные меры и осуществить какие-либо структурные преобразования, с помощью которых Правительство РФ могло бы восстановить экономический рост в России и добиться состояния сбалансированности бюджета.

3 Проблемы и направления оптимизации доходов и расходов бюджета страны

3.1 Проблемы формирования и исполнения доходов федерального бюджета РФ и пути их решения

В настоящее время нефтегазовая отрасль является одной из ключевых отраслей национальной экономики России, она представляет собой главный доходообразующий сектор экономики и основу формирования бюджета страны, так как Российская Федерация обладает крупнейшими запасами всех видов минерального сырья. Нефтегазовая отрасль тесно связано с большим количеством народного хозяйства, в виду этого очевидно ее влияние на экономику страны.

Текущее положение нефтегазовой отрасли можно охарактеризовать, как сложное, так как несмотря на значительную долю России на мировом рынке добычи полезных ископаемых, существует ряд проблем, таких как технологическое отставание и несовершенство производственных отношений.

Основными отрицательными факторами, снижающими эффективность нефтегазового сектора России, кроме вышеперечисленных, являются:

1) Высокая себестоимость добычи, обусловленная неблагоприятным климатом в местах добычи, высокими транспортировочными издержками, глубиной залегания месторождений, налоговой нагрузкой на нефтегазовые предприятия и т.д.

2) Низкая экологичность производства и переработки, связанное с техническим отставанием, низким уровнем менеджмента нефтегазовых компаний и противоречиями между нефтегазовыми предприятиями и государством.

3) Существенный износ основных фондов в результате отсутствия современного оборудования и использования устаревших основных средств, требующих обновления. Следствием данного фактора являются высокий уровень потребления энергии, низкая глубина нефтепереработки, недостаточная загрузка производственных мощностей, высокая степень выработки легкодоступных месторождений.

4) Низкое качество продукции по причине желания нефтегазовых предприятий при минимальных затратах получить максимальный доход без инвестиционной составляющей бизнеса в совершенствование технологий.

5) Высокая степень зависимости экспорта полезных ископаемых от курса валют.

Основу доходов бюджетной системы составляют поступления от отраслей, которые осуществляют добычу полезных ископаемых и их переработку, однако, анализ доходов федерального бюджета РФ показал снижение удельного веса нефтегазовых доходов.

Доходы от уплаты НДПИ в настоящее время формируют нефтегазовые доходы федерального бюджета РФ в большей части, чем поступления от уплаты таможенных пошлин, следовательно, необходимо провести их более детальный анализ, в том числе в разрезе крупнейших налогоплательщиков.

Проведенное исследование нефтегазовых доходов федерального бюджета РФ выявило тенденцию снижения нефтегазовых поступлений за счет реализации реформы налогового и таможенного-тарифного регулирования. При этом структура нефтегазовых доходов существенно изменилась: в настоящее время доля поступлений от уплаты НДПИ значительно превышает долю поступлений от уплаты таможенных пошлин.

Анализ налоговых платежей крупнейших нефтегазовых компаний России показал, что существует тенденция к постепенному снижению доли экспортных пошлин и росту доли НДПИ.

Нефтегазовый сектор Российской Федерации характеризуется рядом проблем, нуждается в активных инвестициях в модернизацию технологий и реформировании производственных отношений. Государство и компании, осуществляющие деятельность в нефтегазовой отрасли, должны достичь соглашения с целью обеспечения устойчивого экономического развития страны.

Также правительство должно обеспечивать необходимый объем сбережений нефтегазовых доходов для сохранения стабильности макроэкономических показателей.

Необходимость в полном объеме и своевременно реализовывать государственную политику предопределяет особое внимание к изучению аспектов формирования доходов бюджетов бюджетной системы. Наличие факторов отрицательно влияющих на макроэкономическое состояние, такие как падение цены нефти на мировом рынке, санкции, введенные против Российской Федерации обусловили необходимость выявления резервов роста доходов федерального бюджета, ориентированных на расширение доходного потенциала территории, недопущения роста налогового бремени и т.д..

Высокая степень зависимости доходов федерального бюджета от нефтегазовых доходов предопределяет особое внимание и необходимость ее снижения. Если в начале 2000-х годов доля нефтегазовых доходов составляла около 20% всех доходов, то к 2009г. их доля достигла 42%, а с 2013г. превышала уже половину всех поступивших в федеральный бюджет доходов.

Высокий уровень нефтегазовых доходов делает российскую экономику уязвимой к внешним шокам, повышает вероятность возникновения макроэкономических рисков и существенно может ослаблять инвестиционную привлекательность. Кроме того, высокая волатильность национальной валюты и непредсказуемость мировых цен на нефть, резкое падение цен на сырьевые товары создают угрозы стабильности бюджетной системы и функционирования экономики.

Основным методом, который способствовал бы смягчению отрицательного воздействия высокой доли нефтегазовых доходов, должна стать диверсификация. Суть диверсификации заключается в расширении ассортимента и переориентации рынков сбыта, освоения новых видов производств с целью повышения эффективности производства и сбыта. В настоящее время основное внимание стало уделяться вертикальной диверсификации, т.е. созданию дочерних предприятий, осуществлению слияний и др. К вертикальной диверсификации можно также отнести добычу на новых месторождениях. К примеру, рост объема переработки компанией «Роснефть» был обусловлен наращиванием добычи за счет нововведенного Восточно-Мессояхского месторождения.

У России также есть потенциал по расширению «ассортимента», т.е. необходимо не только увеличивать экспорт нефти и газа, но и переориентироваться на внутренний рынок. В настоящее время существуют огромные упущенные возможности, которые отражаются на низких доходах федерального бюджета. Реализуя данный методы, будет происходить развитие нефтеперерабатывающей отрасли, что позволит снизить объем закупки товаров, переработанных из нефти, а даже позволит создавать их самим для внутреннего рынка Кроме того, в рамках все той же диверсификации, необходимо развитие не только нефтегазовой промышленности, но и других отраслей. К примеру, производство инновационной продукции, развитие наукоемких отраслей (не только за счет «Сколково»), поддержание малого и среднего бизнеса, развитие сельского хозяйства и т.д. Введенные внешнеэкономические санкций стали стимулом к развитию национального сельского хозяйства, возрождению утерянных ранее сельскохозяйственных ресурсов, в результате чего доля сельского хозяйства в 2015г. составила 6,3% ВВП, вместо 5,5% ВВП в 2014г., что свидетельствует о нераскрытом потенциале использования всех имеющихся у Российской Федерации ресурсов (как материальных, так и нематериальных.

Анализ структуры доходов федерального бюджета позволяет выявить низкий удельный вес доходов бюджета от использования их собственности. Тем самым, скрывает существенный потенциал роста доходов федерального бюджета. Основным средством решения данной проблемы является повышение качества или эффективности управления государственным имуществом. Под эффективностью управления необходимо понимать не увеличение цен на госимущество (к примеру, арендной платы), а повышение его рентабельности. В качестве способов реализации данного метода необходимо часть средств по государственным ценным бумагам в виде дивидендов направлять на увеличение активов, что должно повысить стоимость государственных компаний (имущества), как следствие, привлечь инвесторов, которые при рассмотрении инвестиционного проекта в основном уделяют внимание именно показателю рентабельности.

Показатель теневой экономики находится в диапазоне от 30 до 40% ВВП . Это практически половина всего валового внутреннего продукта, т.е. рыночной стоимости всех конечных товаров и услуг, произведенных за год во всех отраслях экономики на территории государства. Можно утверждать, что доходы государства (не только федерального бюджета, но и других бюджетов бюджетной системы) ниже на 30-40% от той величины, которая могла быть получена в случае отсутствия ненаблюдаемого сектора экономики или хотя бы снижения его объема.

Переливание бизнеса в теневой сектор во многом связано с малой эффективностью работы фискальных органов, в т.ч. Федеральной налоговой службы. Для решения данной проблемы необходимо применить так называемых метод «кнута и пряника», т.е. усиление контроля за качеством работы Федеральной и территориальных налоговых служб, увеличение ответственности за нарушения налогового законодательства (не только для физических и юридических лиц, но и для служащих) с целью повышения результативности их работы и пресечения коррупционных мероприятий. Для бизнеса необходимо создание благоприятной экономической среды, повышение заинтересованности в официальной работе и открытости информации своих доходах, что возможно за счет применения системы льгот и поощрений. Решение данной проблемы окажет положительное влияние на использование трудовых и материальных ресурсов, что должно повысить ВВП и доходы государства.

Помимо перечисленных проблем существуют такие негативные факторы низких доходов федерального бюджета, как:

- частый пересмотр проектов федерального бюджета, в результате чего возникают упущения в объемах доходов;

- отсутствие поступлений по ряду видов доходов и др.

Анализ доходов федерального бюджета и выявление причин их низкого объема позволяет целенаправленно определять механизмы решения возникающих проблем и устранять их. Основной проблемой, с которой сталкивается федеральный бюджет, является проблема с управлением источниками доходов, в основном связанная с человеческим фактором.

Для решения этой проблемы чаще всего предполагается использование ужесточения мер контроля и повышения ответственности органов, отвечающих за формирование и использование бюджетных средств. Другой немало важной проблемой, является проблема создания стимулов к увеличению доходов федерального бюджета за счет повышения заинтересованности в этом всех субъектов экономики. Как уже отмечалось ранее, для устранения этой проблемы используется метод поощрений и наказаний. В случае решения этой проблемы будет решена, на мой взгляд, и другая проблема, связанная с зависимостью доходов федерального бюджета от нефтегазовых поступлений, т.е. создадутся стимулы к развитию экономической деятельности во всех отраслях экономики, что также будет способствовать повышению доходов федерального бюджета.

В современных условиях одной из приоритетных задач бюджетной политики является повышение доходов федерального бюджета. По нашему мнению, рост доходов федерального бюджета можно обеспечить только благодаря последовательным и научно обоснованным изменениям в управлении налоговыми и неналоговыми доходами федерального бюджета и стабильным бюджетным правилам, регулирующим поступление нефтегазовых доходов в федеральный бюджет.

Представляется, что резервы роста доходов федерального бюджета в текущем и среднесрочном периоде связаны с расширением перечня подакцизных товаров и введением акцизов на товары, в которых используются вредные вещества (ГМО, усилители вкуса, искусственные красители, пальмовое масло и проч.), которые наряду с табачной алкогольной продукцией наносят вред здоровью людей;

- пересмотром системы налоговых льгот по налогу на прибыль путем отмены тех льгот, которые не имеют целевого характера;

- оценкой эффективной налоговой нагрузки на экономику в целом, и отдельно на бизнес и население для ее своевременной корректировки в условиях снижения темпов экономического роста;

- а также с решением общих макроэкономических проблем, в числе которых сокращение теневого сектора национальной экономики, повышение деловой активности и развитие отечественного производства в несырьевом секторе экономики.

3.2 Направления оптимизации расходов федерального бюджета

Важным инструментом в повышении эффективности расходов бюджета является совершенствование государственных программ. Не достаточное регулирование может являться причиной возникновения неэффективного расходования бюджетных средств. Это подрывает прозрачность денежных потоков и играет достаточно важную роль в мерах борьбы с легализацией бюджетных средств.

Еще одной проблемой неэффективности государственных программ являются недостатки структур некоторых государственных программ, вследствие которых они не удовлетворяют единым требованиям программно-целевого структурирования бюджетных расходов.

Немаловажное значение для повышения эффективности государственных программ играет правильное указание сферы их реализации, а также совершенствование методических требований к их качеству. Необходимо учитывать не только расходы федерального бюджета, но и инструменты их реализации.

Самой важной проблемой в обеспечении полной эффективности расходования бюджетных средств является в необходимости актуального прогноза социально-экономического развития Российской Федерации на долгосрочный период, что в современных кризисных условиях достаточно затруднительно.

Одним из главных направлений повышения эффективности расходов федерального бюджета является переход от финансирования бюджетной сети к финансированию государственных услуг.

Для окончательного этапа перехода от финансирования бюджетной сети к финансированию государственных услуг необходимо обеспечение конкурентных условий, создания рыночных механизмов и привлечение негосударственных организаций. Это должно повысить качество предоставляемых услуг и работ, их предложение, и соответственно, увеличит конкуренцию.

Еще одним важным направлением является повышение эффективности мер социальной поддержки населения, анализ которой показал, что меры, оказываемые гражданам, распределяются по категориям населения, и не учитывают уровень доходов получателей. Сами же меры делятся на несколько категорий. Одни предоставляются за особые заслуги, другие по социально-демографическим критериям, также за службу или работу в особых условиях труда и компенсационные меры. Следует учитывать не только категорию граждан, но и обращать внимание на их доходы, что увеличит эффективность социальной поддержки.

Повышение эффективности государственных закупок является важным инструментом в повышении эффективности расходов федерального бюджета, которые на данный момент не достигли запланированного уровня эффективности соответственно Федеральному закону от 5.04.2014 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд».

Важно обеспечить казначейский контроль за неисполнением или несвоевременным исполнением государственным заказчиком обязательств по оплате контракта. Для чего нужно вести учет денежных обязательств заказчика на основе единого документа.

Для повышения эффективности расходов федерального бюджета важным направлением является совершенствование бюджетной политики в сфере государственной поддержки реального сектора экономики и реализации инвестиционных проектов с государственным участием.

Важно усовершенствовать нормативно-правовое регулирование, более тщательное рассмотрение участия государственных и муниципальных организаций в инвестировании и реализации проектов.

Ужесточение государственного контроля, усовершенствование механизмов возврата денежных средств, если не достигнута эффективность исполнения инвестиционного проекта только помогут совершенствованию бюджетной политики в сфере государственной поддержки реального сектора экономики и реализации инвестиционных проектов с государственным участием.

Повышение эффективности формирования, предоставления и распределения межбюджетных трансфертов играют большую роль в обеспечении эффективного расходования бюджетных средств.

Важным направлением в совершенствовании межбюджетных отношений является консолидация субсидий. Для увеличения эффективности системы предоставления субсидий необходимо сократить излишнюю детализацию направления расходов, а также контролировать не только расходы бюджетных средств целевого характера, но и достижение поставленных результатов и эффективности в использовании субсидий, чему мешает несоблюдение сроков распределения субсидий, и вследствие несвоевременное доведение средств бюджета до получателей.

Повышение эффективности федеральных расходов возможно при увеличении эффективности расходов на государственное управление. Для этого важно:

- устранить недостатки системы государственного управления, которые связаны с избыточными и дублируемыми функциями различных ведомств, уровень которых составляет 25% от всех функций федеральных органов исполнительной власти;

- внедрить механизм, который будет сдерживать рост числа государственных гражданских служащих;

- обеспечить обоснование расходов на содержание гарантий гражданской службы и оплаты услуг повышенной комфортности.

Немаловажное значение для повышения эффективности расходов федерального бюджета является совершенствование казначейских платежей. Предлагается сократить количество банковских счетов, доступных Федеральному казначейству с более чем 100 тысяч до 85, повысить эффективность управления свободными остатками средств на счетах Федерального казначейств и модернизировать инструменты управления, а также предоставление возможности применения современных платежных технологий при оплате бюджетных платежей, в целях мобилизации доходов федерального бюджета.

На сегодняшний день актуальным направлением в повышении эффективности расходов федерального бюджета является развитие внутреннего финансового контроля и мониторинг качества финансового менеджмента.

Эффективная работа системы внутреннего финансового контроля будет обеспечивать своевременный контроль в полном объеме и более эффективное расходование на обеспечение контрольной деятельности и повышение ее качества.

Неотъемлемым направлением повышения эффективности расходов федерального бюджета является обеспечение открытости и прозрачности финансов. Важно создать целостную систему открытой деятельности органов государственной власти, а также на основе информационной системы «Электронный бюджет», позволяющей управлять общественными финансами.

Система «Электронный бюджет» создана для повышения открытости и понятности деятельности органов власти, а также предоставления ими открытых данных для обеспечения эффективности общественного контроля.

Будущее российской экономики всецело зависит от грамотной оптимизации расходов федерального бюджета, т.к. они играют значимую роль в решении данной проблемы. Важно, чтобы правительство РФ смогло грамотно следовать поставленным приоритетам в области бюджетных расходов. Поэтому можно предложить следующие пути повышения эффективности расходов федерального бюджета.

Во-первых, эффективность бюджетных расходов может быть повышена распределением бюджетных ресурсов в соответствии со спросом населения страны на пользование государственными услугами. Например, ввести процесс импортозамещения в сфере здравоохранения (увеличить объем производства лекарственных средств на территории РФ, а не выкупать их у иностранных поставщиков).

Во-вторых, для повышения стимула на принятие эффективного бюджетного решения, можно создать специальные стимулы для государственных органов и учреждений к производству необходимых благ в установленных рамках расходов бюджета.

В-третьих, важно ужесточить финансовый контроль. В сфере государственного финансового контроля России множество нерешенных проблем. Следует обратить внимание на ключевые проблемы: неразвитый категориальный аппарат; слабая институциональная структура государственного финансового контроля [9, c. 72].

Это поможет проработать экономичность в бюджете, которая будет способствовать приобретению ресурсов в определенном объеме и качестве точно в срок и по наименее низким ценам. То есть важно сопоставить ресурсы и затраты на их приобретение.

Заключение

В целом бюджет обоснованно ориентирован на основные приоритеты социально-экономического развития РФ. Однако сформированные в соответствии с параметрами прогноза социально-экономического развития и законодательно установленными «бюджетными правилами» основные характеристики бюджета в области социального обеспечения не предоставляют необходимых объемов финансирования для исполнения действующих и принимаемых расходных обязательств, подвергая опасности устойчивость федерального бюджета по отношению к основным бюджетным рискам.

Недостаточно убедителен переход к трехлетнему бюджету 2017– 2019 гг., что связано как со значительной неопределенностью перспективных параметров, так и с используемыми методическими решениями их определения. Волатильность многих показателей снижает уровень достоверности и доверия к планируемым результатам.

В существующих условиях серьезных ограничений и не слишком благоприятной политической и экономической конъюнктуры важно сконцентрировать потоки финансовых ресурсов на тех направлениях отечественной экономики, которые жизненно важны для страны и ее граждан. Нельзя отрицать, что в бюджете 2017–2019 гг. сделана определенная попытка решения этих проблем, однако за эти годы не предполагается ни выход из замедленной динамики экономического роста, ни современная реструктуризация «модели развития» экономики страны, отвечающей требованиям глобализируемой мировой экономической системы.

Таким образом, специфика современной бюджетной политики России объясняется рядом объективных и субъективных причин. Прежде всего, идет опережающий рост расходов бюджета над их доходами. В предыдущие годы это удавалось нейтрализовать за счет постоянного роста цен на сырьевые товары, экспортируемые Россией. Увеличение расходной части бюджета по сравнению с доходной вызвано чрезмерными социальными обязательствами, процессом инвестирования в национальную экономику и начавшимся процессом модернизации армии. Снижение доходной части бюджета связано с сокращением налоговых поступлений от отраслей экономики России по причине замедления роста. В итоге бюджетный дефицит в условиях нестабильности мировой экономики неизбежен.

В целях приведения бюджета к балансу необходимо сделать следующее:

– создавать благоприятный инвестиционный климат, для чего необходимо ввести налоговые льготы;

– развивать наукоемкие отрасли и ускорять развитие экономики;

– перестраивать систему экспортной ориентации с экспорта сырья на экспорт высокотехнологичного оборудования, вкладывать средства в развитие производства продукции с высокой степенью обработки;

– необходимо не просто закрывать дыры в бюджете, а вкладывать средства так, чтобы в дальнейшем они приносили прибыль.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.08.2018) // Консультант-Плюс

- О федеральном бюджете на 2018 год и на плановый период 2019 и Режим2020 годов [Электронный ресурс]: Проект Федерального закона. доступа: http://base.consultant.ru, свободный.

- Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов // Минэкономразвития России. http://asozd2.duma.gov.ru/

- Аверкиев А.В. Система доходов и расходов федерального бюджета РФ // Аллея науки. - 2018. - Т. 4. - № 1 (17). - С. 16-20.

- Бледных Т.С., Доронин Б.А., Старенкова А.А. Анализ доходов и расходов бюджета Российской Федерации // NovaInfo.Ru. - 2017. - Т. 1. - № 75. - С. 145-148.

- Болтинова О.В. К вопросу о повышении эффективности бюджетных расходов в Российской Федерации // Актуальные проблемы российского права. - 2014. - № 3. - С. 342-350.

- Бондаренко К.В. Доходы государства // Теория и практика современной науки. - 2016. - № 5 (11). - С. 119-122.

- Вильчинская О.В. Доходы и расходы государственного бюджета: оценка краткосрочной перспективы. Субачева // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 31. - С. 129-134.

- Галиева Л.Ф. Основные принципы формирования бюджета // Экономика и менеджмент инновационных технологий. - 2017. - № 2 (65). - С. 4-5.

- Гельфенштейн В.В. Исполнение бюджета по доходам и расходам // В сборнике: Актуальные вопросы права и государственного управления Сборник научных работ студентов . Под общей редакцией Е.В. Зудова. - Ставрополь, 2018. - С. 47-51.

- Грищенко П.М. Проблемы обеспечения сбалансированности доходов и расходов федерального бюджета в современных экономических условиях // Скиф. Вопросы студенческой науки. - 2017. - № 14 (14). - С. 85-88.

- Зотова А.И., Конорева А.Н. Бюджетная классификация как инструмент бюджетного реформирования // Вестник современной науки. - 2015. - № 11. - С. 35-39.

- Ильясов М.М. Собственные и регулирующие доходы государственного бюджета // Молодой ученый. - 2016. - № 18 (122). - С. 253-255.

- Имажап Б.Ю., Иванова Ю.А. Доходы и расходы федерального бюджета Российской Федерации // Молодой ученый. - 2018. - № 15 (201). - С. 19-22.

- Кадыров А.Р., А.Р. Иваницкий Структура доходов и расходов в бюджетной системе РФ // Современные научные исследования и разработки. - 2017. - Т. 2. - № 1 (9). - С. 101-104.

- Караваева И.В., Павлов В.И., Губин Б.В., Иванов Е.А. Федеральный бюджет 2017-2019 гг. в условиях реализации новой стратегии экономической безопасности // Вестник Института экономики Российской академии наук. - 2017. - № 1. - С. 41-63.

- Касымова Ф.Х., Усмонов П.Ш., Ходжимамедов А.А. Проблемы формирования доходов государственного бюджета // В сборнике: Социально-экономическое развитие россии и регионов в цифрах статистики. Материалы международной научно-практической конференции. - 2017. - С. 377-381.

- Кашина А.В. О роли государственного бюджета в осуществление социально экономических задач // Наука через призму времени. - 2017. - № 4 (4). - С. 73-75.

- Меркулова И.В., Хасанова А.Р. Анализ расходов федерального бюджета и их прогноз на 2020 г // Вектор экономики. - 2018. - № 6 (24). С- . 53.

- Мусаева С.А., Мохаева М.З., Соитова Х.З., Вовченко Н.Г. Роль и значение государственного бюджета в социально-экономическом развитии страны // Новое слово в науке: перспективы развития. - 2016. - № 2 (8). - С. 236-238.

- Нешитой А.С. Финансы и кредит. - М.: Дашков и К, 2015. - 576 с.

- Нешитой А.С. Бюджетная система РФ. - М.: Дашко и Ко, 2016. - 320с.

- Семёнова Н.Н. Бюджетная классификация РФ на современном этапе // Молодой ученый. - 2015. - № 10 (90). - С. 791-793.

- Старкова О.Я. Проблемы исполнения федерального бюджета РФ // Иннов: электронный научный журнал. - 2017. - № 3 (32).- С. 5.

- Сугарова И.В. Бюджетная классификация, ее реформирование // Экономика и предпринимательство. - 2016. - № 8 (73). - С. 1026-1030.

- Сюсюра К.С. Доходы и расходы государственного бюджета // Инновационная наука. 2017. № 11. С. 76-78.

- Ташматова Р.Г. Теоретические аспекты формирования доходов государственного бюджета // Проблемы современной науки и образования. - 2017. - № 12 (94). - С. 76-78.

- Хамурадов М.А. Оценка формирования и исполнения доходов и расходов федерального бюджета РФ в современных условиях // Экономика и предпринимательство. - 2017. - № 9-3 (86). - С. 178-181.

- Хохлова Н.С., Иванько Г.В. Асимметрия в системе государственного управления доходами и расходами бюджетов // Известия Байкальского государственного университета. - 2017. - Т. 27. - № 3. - С. 380-388.

- Шульгина Д.Ш. Основные источники формирования доходов и направления использования расходов бюджета РФ // Устойчивое развитие науки и образования. - 2018. - № 5. - С. 15-19.

- Шумакова О.С., Евсюкова Д.С. Соотношение налоговых и неналоговых доходов в Российской Федерации // Научный журнал Дискурс. - 2017. - № 4 (6). - С. 155-165.

-

Старкова О.Я. Проблемы исполнения федерального бюджета РФ // Иннов: электронный научный журнал. - 2017. - № 3 (32).- С. 6. ↑

-

Кашина А.В. О роли государственного бюджета в осуществление социально экономических задач // Наука через призму времени. - 2017. - № 4 (4). - С. 73. ↑

-

Мусаева С.А., Мохаева М.З., Соитова Х.З., Вовченко Н.Г. Роль и значение государственного бюджета в социально-экономическом развитии страны // Новое слово в науке: перспективы развития. - 2016. - № 2 (8). - С. 237. ↑

-

Семёнова Н.Н. Бюджетная классификация РФ на современном этапе //

Молодой ученый. - 2015. - № 10 (90). - С. 791. ↑ -

Зотова А.И., Конорева А.Н. Бюджетная классификация как инструмент бюджетного реформирования // Вестник современной науки. - 2015. - № 11. - С. 35. ↑

-

Ильясов М.М. Собственные и регулирующие доходы государственного бюджета // Молодой ученый. 2016. № 18 (122). С. 253. ↑

-

Шумакова О.С., Евсюкова Д.С. Соотношение налоговых и неналоговых доходов в Российской Федерации // Научный журнал Дискурс. 2017. № 4 (6). С. 156. ↑

-

Бондаренко К.В. Доходы государства // Теория и практика современной науки. 2016. № 5 (11). С. 119. ↑

-

Фаттахова Д.Н. Анализ структуры бюджета Российской Федерации // NovaInfo.Ru. 2016. Т. 2. № 52. С. 54. ↑

-

Кадыров А.Р., Иваницкий Д.К. Структура доходов и расходов в бюджетной системе РФ // Современные научные исследования и разработки. 2017. Т. 2. № 1 (9). С. 101. ↑

-

Шемелин Д.И. К вопросу о налоговых доходах государственного бюджета России // Аллея науки. 2017. Т. 2. № 10. С. 15. ↑

-

Нешитой А.С. Бюджетная система РФ. - М.: Дашко и Ко, 2016. - с. 74. ↑

-

Меркулова И.В., Хасанова А.Р. Анализ расходов федерального бюджета и их прогноз на 2020 г // Вектор экономики. - 2018. - № 6 (24). - С. 53. ↑

-

Нешитой А.С. Финансы и кредит. - М.: Дашков и К, 2015. – с. 102. ↑

-

Сюсюра К.С. Доходы и расходы государственного бюджета // Инновационная наука. 2017. № 11. С. 76. Аверкиев А.В. Система доходов и расходов федерального бюджета РФ // Аллея науки. - 2018. - Т. 4. - № 1 (17). - С. 16. ↑

-

Хамурадов М.А. Оценка формирования и исполнения доходов и расходов федерального бюджета РФ в современных условиях // Экономика и предпринимательство. - 2017. - № 9-3 (86). - С. 178. ↑

-

Нешитой А.С. Бюджетная система РФ. - М.: Дашко и Ко, 2016. - с. 98. ↑

- Первичные учетные документы ( Теоретические аспекты использования первичных документов в налоговом учете )

- Особенности управления муниципальным образованием (на примере муниципального образования города Бор) ( Теоретико-методологическая основа управления муниципальными образованиями )

- Роль мотивации в поведении организации ( МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ)

- Автоматизация продаж в “Московская афиша” (Характеристика предприятия и его деятельности)

- Понятие правонарушения (Состав правонарушения )

- Роль мотивации в поведении в организации. Выполнил: Полищук Н.В.

- Характеристика общей теории права и государства как науки и учебной дисциплины (Методология теории)

- Анализ внешней, внутренней среды организации

- Финансы акционерных обществ (Сущность и принципы организации финансов)

- Менеджмент как организационно-целевое управление ( Понятие и сущность менеджмента как организационно-целевого управления )

- Теория менеджмента. Построение организационных структур .

- Общие особенности кадровой стратегии корпорации (Содержание и задачи кадровой политики)