Документирование и инвентаризация в бухгалтерском учете

Содержание:

Введение

Бухгалтерский учет, который непосредственно осуществляется на предприятии, должен обеспечивать достоверность сведений об имуществе и обязательствах, которые отражены на балансе предприятия. Действительно основываться согласно информации бухгалтерского баланса и тем самым принимать управленческие решения на основании его порою не безопасно. Правильность бухгалтерского учета, возможно, проверить путем проведения инвентаризации.

Инвентаризация проводится согласно Положению о бухгалтерском учете и отчетности в РФ и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. В соответствии с данными документам предприятия (организации) должны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно -материальных ценностей, денежных средств, расчетов и иных статей бухгалтерского баланса.

Актуальность работы заключается в том, что именно инвентаризация позволяет контролировать сохранность имущества, а также своевременно устанавливать и исправлять выявленные расхождения между данными бухгалтерского учета и фактического наличия.

Объектом исследования является 3 отделение (финансово-расчетный пункт) федерального казенного учреждения «Управление финансового обеспечения Министерства обороны Российской Федерации по Новосибирской области».

Предмет исследования - теоретические и методико-практические вопросы проведения инвентаризации материальных запасов.

Целью работы является проведение анализа инвентаризации имущества в Вооруженных Силах РФ.

Для достижения цели работы были поставлены следующие задачи:

- изучить роль и сущность инвентаризации, как метода бухгалтерского учета;

- изучить особенности проведения инвентаризации в Вооруженных Силах Российской Федерации;

- проанализировать результаты проведенной инвентаризации.

Информационная база: нормативные акты, статьи периодической печати, учебная литература и материалы предприятия: штатное расписание, учетная политика, формы годовой отчетности и др.

Основные методы, применяемые в работе – монографический, структурный, синтеза и анализа, обобщения, сравнения, систематизации данных.

Глава 1. Документирование и инвентаризация в бухгалтерском учете

1.1.Сущность и роль инвентаризации, как метода бухгалтерского учета

Бухгалтерский учет, который непосредственно осуществляется на предприятии, должен обеспечивать достоверность сведений об имуществе и обязательствах, которые отражены на балансе предприятия. Действительно основываться согласно информации бухгалтерского баланса и тем самым принимать управленческие решения на основании его порою не безопасно. Правильность бухгалтерского учета, возможно, проверить путем проведения инвентаризации.

Актуальность инвентаризации состоит в проведение диагностики реального положения дел в организации относительно его имущества и обязательств. С тем, чтобы сравнить реальные активы организации с данными учета, нужно как раз именно проводить инвентаризацию [1].

Инвентаризация выступает в качестве эффективного метода контроля, такого как:

- сохранность имущества предприятия;

- соблюдение финансовой дисциплины;

- правильное отражение операций на счетах бухгалтерского учета;

- своевременное установление и исправление расхождений между фактическими данными, которые были получены вследствие проведения инвентаризации.

Инвентаризация представляет собой периодическую проверку в натуре и состояния описей наличия и состояния материальных ресурсов, денежных средств и расчетов.

Инвентаризация так же выступает в качестве приема ревизии, которая применяется с целью проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а вдобавок с целью установления сохранности собственности в резервируемой.

Инвентаризация обладает огромным значением с целью верного установления расхода на производство продукции, выполненных работ и оказанных услуг, а так же с целью сокращения потерь товарно-материальных ценностей, предупреждения кражи имущества и т. п. [2]. Инвентаризация проводится согласно Положению о бухгалтерском учете и отчетности в РФ и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. В соответствии с данными документам предприятия (организации) должны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и иных статей бухгалтерского баланса.

Методологическая база проведения инвентаризации включает такие, нормативные документы, как:

- Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011;

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении

Методических указаний по инвентаризации имущества и финансовых обязательств»;

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.1999 № 43н;

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» и т.д.

Основные цели инвентаризации представлены в п. 1.4 Методических указаний:

- определение реального наличия имущества на предприятии;

- имущество, реально имеющееся у предприятия, сверяется со сведениями бухгалтерского учета;

- контроль достоверности отражения обязательств и имущества в учете.

Главная цель проведения инвентаризации - это обеспечение достоверности и правильности бухгалтерского учета, а так же его показателей.

Предусмотренные цели в Указаниях — это результат, который необходимо достичь в процессе проведения инвентаризации.

Изначально рассматривается совокупность обязательств и имущества предприятия, устанавливается ее наличие.

Далее итоги инвентаризации сравниваются со сведениями, которые непосредственно содержаться в бухгалтерском учете.

Согласно данному сравнению, устанавливается факт полноты фиксации информации об имуществе и обязательств в учете.

В качестве основных задач инвентаризации выступают следующие [3]:

- установление фактического наличия основных средств, товарно- материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного производства в натуре;

- контроль за сохранностью товарно-материальных ценностей и денежных средств с помощью сравнения фактического наличия с данными бухгалтерского учета;

- установление товарно-материальных ценностей, в некоторой степени утративших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т.п.;

- проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути,

незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности, кредиторской задолженности и других статей баланса;

- контроль за правилами соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и иных основных средств.

Реализация выше представленных задач даст возможность достичь главных целей инвентаризации [4].

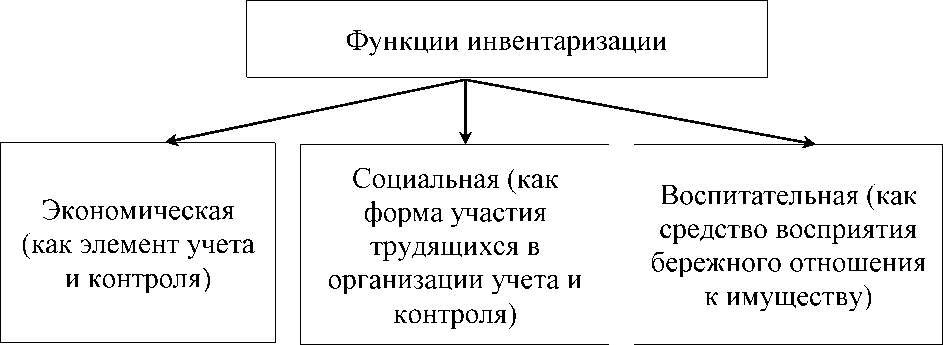

За исключением этого, инвентаризация захватывает особое место в ходе реализации экономического анализа. Смысл инвентаризации состоит в том, что её исполняют сами работники организации, потому она является одним из методов контроля работников за деятельностью организации.

Главные функции [5], которые осуществляет инвентаризация, представлены на рисунке 1.

Рисунок 1 - Функции инвентаризации

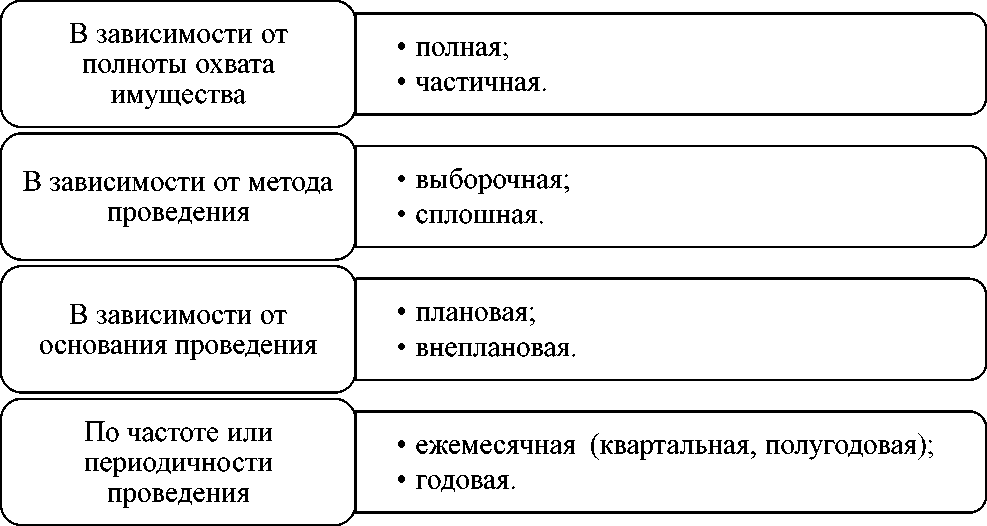

Основные виды инвентаризации представлены на рисунке 2.

Рисунок 2 - Основные виды инвентаризации

Любая из задач изучает конкретный участок на предприятии, определяет фактическое наличие имущества и обязательств организации, стимулирует сверку учетной информации и сведений, которые были получены непосредственно в процессе инвентаризации. Задачи инвентаризации выступают в качестве своеобразных этапов, ступень в процессе проведения ревизии.

Полная инвентаризация осуществляется перед моментом составления годового отчета, при аудиторской проверке либо ревизии и захватывает все денежные средства, материальные ценности, расчетные отношения с иными предприятиями и лицами. В результате проведения полной инвентаризации захватываются абсолютно все виды средств, включая и ценности, которые не принадлежат предприятию [6].

Частичная инвентаризация представляет собой любую отдельную инвентаризацию, захватывающая часть средств предприятия. Это, к примеру, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, которая связана с заменой материально ответственных лиц, и т.д.

Сплошная инвентаризация заключается в проверки всего без исключения наличного имущества, которое предъявлено определенным лицом.

Выборочная инвентаризация заключается в проверки лишь конкретных (на выборку) ценностей у определенного материально ответственного лица.

Внеплановая инвентаризация проводится неожиданно, сроки их проведения не должны быть ведомы материально ответственным лицом. Время от времени могут проводиться согласно требований ревизора, органов народного контроля, финансовых и следственных органов.

Плановые инвентаризации проводятся относительно продовольственных товаров на складах и базах 2 раза в год, расчетов с финансовыми органами по взносам налогов и иных платежей раз в квартал, расчетов с разными дебиторами и кредиторами 2 раза в год.

Необходимая инвентаризация проводится в случае смены материально ответственных лиц, после стихийного бедствия, в случае переоценки материальных ценностей, краже.

Повторная инвентаризация проводится, если завязались сомнения не лишь в качестве инвентаризации, и в случае, когда материально ответственное лицо знало заранее срок начала инвентаризации.

Контрольная инвентаризация проводиться в период инвентаризации либо вслед после ее окончания. Данная инвентаризация захватывает не менее 10% проверочных ценностей.

Самая обширная и трудоемкая инвентаризация - это годовая. При данной инвентаризации проверяется наличие материальных ценностей, а так же состояние расчетов и фондов, реальность кредиторской задолженности.

Текущие (постоянные) инвентаризации проводятся с целью определения фактического расходования сырья и материалов в производстве, обследования полноты поступающих партий материальных ценностей, проверка соответствия функционирующих норм расхода сырья и материалов на производство определенных видов продукции их фактическому расходу.

Переменная (непрерывная) инвентаризация осуществляется при постоянно функционирующей инвентаризационной комиссии и подвергается проверке в натуре и некоторые виды материальных ценностей пока их остаток является минимальным. Подобная инвентаризация значимо уменьшает трудоемкость ее проведения и дает возможность наиболее оперативно обнаруживать естественную убыль и потер и некоторых видов материальных ценностей.

Инвентаризации к тому же и подлежат товарно-материальные ценности, которые не принадлежат, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., по каким-нибудь причинам не учтенные ценности.

Инвентаризации проводятся обязательно при таких случаях [7], как:

- передача имущества организации, учреждения в аренду;

- выкуп, продажа, преобразование государственной либо муниципальной организации в акционерное общество либо товарищество;

- до момента составления годовой бухгалтерской отчетности, за исключением имущества, инвентаризация которого проводилась не раньше 1 октября отчетного года.

Инвентаризацию необходимо проводить в определенные сроки, предусмотренные в соответствии с видом и характером имущества. Данные сроки (периодичность) установлены в соответствии с Положением о бухгалтерском учете и отчетности РФ:

- основных средств - не менее одного раза в 2-3 года, а библиотечных фондов - не реже одного раза в 5 лет;

- капитальных вложений - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 декабря отчетного года;

- незавершенного производства и полуфабрикатов собственной выработки - до момента составления годового отчета и баланса, однако не раньше 1 октября отчетного года и, притом, периодически в сроки, которые предусматриваются соответственными вышестоящими предприятиями;

- незавершенного капитального ремонта и расходов будущих

периодов - не менее одного раза в год;

- готовой продукции на складах - не менее одного раза в год до момента составления годового отчета и баланса, однако не раньше 1 октября отчетного года;

- малоценных и быстроизнашивающихся предметов - не менее одного раза в год;

- нефти и нефтепродуктов - не реже одного раза в месяц;

- сырья и прочих материальных ценностей - не менее одного раза в год до момента составления годового отчета и баланса, однако не раньше 1 октября отчетного года;

- денежных средств, денежных документов, ценностей и бланков строгой отчетности - не менее одного раза в месяц и т.д.

В результате можно сделать вывод, что роль инвентаризации весьма высока, поскольку с ее помощью обследуется верность данных текущего учета материальных и денежных средств, устанавливаются ошибки, которые были допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, проверяется сохранность хозяйственных средств, числящиеся у материально ответственных лиц [8] . Вследствие этого, говоря о методе, всё время предполагается, что это упорядоченная система отдельных приемов, а не какие-либо случайные способы, действия. Всякий предыдущий элемент обеспечивает использование последующего. Вследствие этого проведение инвентаризации необходимо осуществлять в жестком единстве с другими элементами метода бухгалтерского учета.

1.2 Этапы проведения инвентаризации

Согласно Методическим указаниям № 49 предусмотрен порядок проведения инвентаризации имущества и финансовых обязательств Инвентаризация имущества проводится в присутствии материально ответственного лица. На предприятиях формируются инвентаризационные комиссии, являющиеся постоянно функционирующими. В случае, когда одновременно проводится инвентаризация имущества и финансовых обязательств, то есть при значительном объеме работ, тогда формируются рабочие инвентаризационные комиссии. В случае же, когда небольшой объеме работы и в организации имеется ревизионная комиссия, тогда проведение инвентаризаций, возможно, доверить данной комиссии.

Разрабатывается и утверждается специальное положение, в котором закрепляется объем функций и порядок работы, который непосредственно возлагается на постоянно функционирующую инвентаризационную комиссию. Данное положение обязательно должно быть закреплено как приложение к учетной политике предприятия.

Руководитель предприятия утверждает персональный состав постоянно функционирующей и рабочих инвентаризационных комиссий, то есть издается распорядительный документ (распоряжение, приказ и др.). Поскольку, данное положение может функционировать на протяжении нескольких отчетных периодов, однако состав комиссии возможно изменится на протяжении года, значит данный распорядительный документ необходимо утверждать в отдельности от положения о комиссии.

К членам инвентаризационной комиссии относятся [9]:

- представители администрации предприятия;

- работники бухгалтерии;

- специалисты финансовых, инженерных, юридических и иных служб.

За исключением этого, в состав инвентаризационной комиссии могут

входить работники службы внутреннего аудита предприятия либо представители независимых аудиторских компаний.

Руководитель предприятия утверждает или в учётной политике или отдельным приказом объекты инвентаризации, период их проведения и сколько раз в году будет проведена инвентаризация.

Инвентаризации подлежит абсолютно все имущество предприятия, независимо от его местонахождения, все виды финансовых обязательств, а к тому же и имущество, не принадлежащее предприятию, однако числящееся в бухгалтерском учете, и имущество, которое не было учтено по разным причинам. Инвентаризационная комиссия до момента начала проверки фактического наличия имущества должна получить последние на момент инвентаризации приходные и расходные документы либо отчеты о движении материальных ценностей и денежных средств.

В инвентаризационную опись (акты инвентаризации) записывается вся информация о фактическом наличии имущества и в действительности учтенных финансовых обязательств. Данные описи (акты) составляются не менее, чем в двух экземплярах [5].

Инвентаризационная комиссия в описи абсолютно полно и точно вносит данные о фактических остатках основных средств, запасов, товаров, денежных средств, иного имущества и финансовых обязательств, и к тому же своевременно оформляет все необходимые документы о проведенной инвентаризации.

При проведении инвентаризации фактическое наличие имущества устанавливается с помощью подсчета, взвешивание, а так же обмера.

Руководитель же организации обязан создать такие условия, которые непосредственно обеспечат абсолютно полную и верную проверку фактического наличия имущества в конкретные сроки.

Порядок проведения инвентаризаций предприятия устанавливают так, с тем, чтобы проверка наличия ценностей не оказывала влияния на ее нормальную работу.

Основные этапы инвентаризации [10] в согласованности с функциями бухгалтерской службы представлены в таблице 1

|

Этап |

Документы, которые оформляются в процессе инвентаризации |

Функции бухгалтерской службы |

|

1 |

2 |

3 |

|

Подготовительный |

Приказ руководителя о проведении обязательной ежегодной инвентаризации, внутренние инструкции, расписки материально ответственных лиц |

Участвуют в разработке внутренних первичных и нормативных документов, установление остатков имущества и обязательств по учетным данным |

|

Натуральная и документальная проверки |

Акты инвентаризации, инвентаризационные описи |

Участвуют при проверках, которые проводятся инвентаризационными комиссиями |

|

Таксировочный |

Акты инвентаризации, инвентаризационные описи |

Комиссиям предоставляют данные об имеющихся оценках имущества и обязательств |

|

Сравнительно - аналитический |

Акты инвентаризации, сличительные ведомости |

Участвуют при проверках данных, которые как раз содержатся в актах и описях; устанавливают причины выявленных отклонений учетных оценок от текущих, подготавливают предложения относительно отражений в учете результатов инвентаризации |

|

Заключительный |

Ведомость учета результатов, установленных инвентаризацией. Приказ руководителя об утверждении результатов инвентаризации |

Вносят бухгалтерские записи в учетные регистры, хранение документов по учету результатов инвентаризации |

Подготовительный этап. Для того чтобы послужило основание для установления остатков имущества к началу инвентаризации по учетным данным председателю инвентаризационной комиссии необходимо завизировать все приходные и расходные документы, а также приложенные к реестрам (отчетам), с подтверждением до инвентаризации на « » (дата).

Наряду с этим материально ответственное лицо предоставляет расписку, которая заверяет о том, что на начало инвентаризации все расходные и приходные документы на имущество были сданы в бухгалтерию либо переданы комиссии все ценности, которые поступили на их ответственность, оприходованы, а выбывшие списаны в расход. Второй этап инвентаризации проводят комиссии коллегиально. То есть в случае отсутствия хотя бы одного члена комиссии послужит причиной для признания результатов инвентаризации недействительными. При обязательной каждогодней инвентаризации данная проверка проводится, обычно, сплошным методом. Данный процесс довольно трудоемок, однако функционирующие нормативные документы дают возможность использовать упрощенные способы инвентаризации только в отдельных случаях. К примеру, допустима выборочная инвентаризация материальных ценностей, которые хранятся в неповрежденной упаковке поставщиков.

Таксировочный этап — это этап, в ходе которого в опись (акты) вносится денежная оценка имущества и обязательств согласно данным первичных документов и бухгалтерского учета. Хотя данный этап не учитывает какие-либо изменения стоимостных оценок, которые вызваны как раз изменением физических, функциональных и других свойств объектов инвентаризации [11].

Сравнительно-аналитический этап инвентаризации дает возможность удостоверить имеющиеся оценки объектов учета.

После проведения проверки фактического наличия имущества, а так же после заполнения и подписания всеми членами комиссии инвентаризационные описи данные документы передаются в бухгалтерию с целью сверки Данные о фактическом наличии имущества (по описи) бухгалтер обязан сверить с учетными данными, которые отражены в бухгалтерских регистрах.

На основании п. 4.1 Методического указания № 49, предусмотрено, что в случаи выявления отклонений от учетных данных согласно результатов инвентаризации, тогда оформляются сличительные ведомости. Данные ведомости составляются в двух экземплярах, один экземпляр хранится в бухгалтерии, а второй - передается материально ответственным лицам.

Отдельные инвентаризационные описи, и сличительные ведомости составляются на ценности, которые не принадлежат предприятию, однако они числятся в бухгалтерском учете [12].

Сличительные ведомости отображают результаты инвентаризации, именно расхождения между показателями по данным бухгалтерского учета и данным инвентаризационных описей.

В сличительных ведомостях суммы излишков и недостач товарноматериальных ценностей указывают согласно их оценки в бухгалтерском учете.

В случае установления по результатам инвентаризации излишек и недостач одинаковых видов материальных ценностей, но по различным сортам иногда могут быть урегулированы пересортицей.

Пересортица представляет собой проявление излишков одного сорта и недостачи иного сорта материальных ценностей одинакового наименования.

Пересортица может возникнуть по различным причинам таким как:

- отсутствие порядка приемки и хранения материальных ценностей;

- нарушение порядка документа оборота;

- отсутствует контроль за движения материальных ценностей;

- отношение материально-ответственного лица к своим обязанностям халатное.

Материально ответственные лица в случае допущенной пересортицы дают детальные разъяснения инвентаризационной комиссии.

Засчитать недостачу излишками в случае пересортицы возможно лишь с письменного распоряжения руководителя экономического субъекта.

В соответствии со ст. 247 ТК РФ предусмотрено, что для выяснения причины возникновения убытка работник должен предоставить письменное объяснение.

На заключительном этапе согласно с п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, установленные в результате инвентаризации расхождения, между фактическим наличием имущества и данными бухгалтерского учета, отображаются на счетах бухгалтерского учета так:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и зачисляется на финансовые результаты;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц.

Когда же виновные лица не определены либо суд отказал во взимании ущерба с них, тогда суммы недостач будут списаны на финансовые результаты.

По результатам инвентаризации документы, которые были составлены, хранятся в бухгалтерии организации не менее пяти лет [13].

Инвентаризационные описи заполняются, используя средства вычислительной либо иной организационной техники, а так же используя ручной способ.

В случае исправления ошибок осуществляется во всех экземплярах описей с помощью зачеркивания не верных записей, тем самым проставляя над зачеркнутыми верные записи.

Когда произошло исправление, то необходимо данные исправления обговорить со всеми членами инвентаризационной комиссии и материально ответственными лицами, а также их подписать. Так же в описях запрещается оставлять незаполненные сроки, на последних страницах незаполненные записи подчеркиваются. На последней странице описи необходимо сделать отметку о проверке цен, таксировки и подсчета итогов за подписями лиц, которые осуществляют данную проверку. Члены инвентаризационной комиссии подписывают опись, а материально ответственные лица предоставляют расписку, которая непосредственно подтверждает проверку комиссией имущества в их присутствии, об отсутствии членами комиссии каких-нибудь недостатков, и принятии перечисленного в описи имущества на ответственное хранение.

Если же после проведения инвентаризации материально ответственные выявят погрешности в описях, то они обязаны сразу же сообщить председателю инвентаризационной комиссии. Тогда инвентаризационная комиссия проверяет наличие данного факта и если же он подтверждается, то осуществляет исправление обнаруженных ошибок в предусмотренном порядке.

1.3 Особенности отражения инвентаризации в бухгалтерском учете

В бухгалтерском учете отображение результатов инвентаризации - завершающая стадия проверки активов и обязательств организации [14].

На заседании инвентаризационной комиссии разбираются результаты инвентаризации. Инвентаризационная комиссия соответственно устанавливает причины, по которым определена нужда внесения уточняющих записей в регистры бухгалтерского учета, а так же предлагает методы отражения в учете результатов инвентаризации.

Итак, инвентаризационная комиссия [15]:

- на предприятие наблюдаются ли лица, которые непосредственно несет материальную ответственность за сохранность ценностей, устанавливает величину данной ответственности;

- разбирают все допустимые способы истребования сомнительной дебиторской задолженности с помощью перевода долга, бартерных операций и т.д.;

- устанавливает причины недостач и излишков;

- по фактам формирования излишков либо недостач комиссии необходимо получить детальные разъяснения от материально-ответственных лиц.

Собрание инвентаризационной комиссии оформляется протоколом. В данном протоколе фиксируются выводы, решения и предложения согласно результатам проведенной проверки относительно состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

К тому же данный протокол фиксирует информацию о производственных запасах, которые уже пришли в негодность, указывая причины порчи и виновных в данном лиц.

Инвентаризационная комиссия на собрание утверждает заключительный акт инвентаризации.

В результате проведения инвентаризации, установленные расхождения в основном подлежат отражению в учете в месяце завершения инвентаризации (по годовой инвентаризации - в годовом бухгалтерском отчете).

На собрании руководителю предприятия инвентаризационная комиссия выносят предложения по урегулированию установленных расхождений в результате инвентаризации с целью принятия окончательного решения.

В случае подготовки подобных предложений необходимо учитывать положения, включая и трудового законодательства. Так, в соответствии с ТК РФ:

- абсолютная материальная ответственность кладётся на работника как и при наличии письменного договора о полной материальной ответственности за доверенные ценности, так и при установление недостачи ценностей, которые получены работником по одноразовому документу,

- нанесенный убыток (стоимость подлежащей компенсированию работником недостатки) оценивается, отталкиваясь от рыночных цен на день нанесения ущерба (учитывая степень износа), однако не ниже стоимости по данным бухгалтерского учета;

- приказ о взыскании с работника суммы нанесенного убытка в пределах его среднемесячного заработка, возможно, будет вынесено работодателем лишь на протяжении одного месяца после окончательной оценки величины убытка, а в других ситуациях в случае отказа рабочего компенсировать убыток взыскание величины убытка осуществляется в судебном порядке;

- имеется ограничение общей величины всех удержаний, которые непосредственно производятся из заработной платы рабочего;

- виновный в нанесении убытка рабочий имеет право на добровольной основе компенсировать его целиком либо частично, а также в рассрочку, выдавая работодателю письменное обязательство, о компенсировании ущерба указывая конкретный срок платежа;

- работодатель обладает правом, учитывая определенные обстоятельства целиком либо частично отказаться от взыскания нанесенного убытка с виноватого рабочего;

- к условиям, которые исключают материальную ответственность

рабочего, относится и, включая, неосуществление работодателем обязанности по снабжению соответствующих условий для хранения доверенного рабочему имущества.

Установленные недостачи и излишки, которые образовались по причине пересортицы, возможно, в крайних случаях взаимно погашать согласно с детальными объяснениями материально ответственных лиц, однако лишь в случае формировании надлежащих недостач и излишков в одном и том же обследуемом периоде, у одного и того же материально ответственного лица и по материальным ценностям одного и того же наименования (отличия только в сорте и т.п.). Погашение пересортицы, возможно, только осуществлять в количественном выражении. Превышение стоимости недостачи над стоимостью излишков (по причине разного сорта и т.п.) необходимо отнести на виновных лиц, или когда отсутствует вина конкретных лиц, которая доказана материалами инвентаризации, - на издержки производства и обращения. Вдобавок к этому при расчете суммы данного превышения нормы естественной убыли не используются [13].

В результате инвентаризации порядок отражения установленных недостач и излишков материальных ценностей заключается в следующем:

- недостачи списываются в балансовой оценке с кредита счетов учета соответственных ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей», а далее отражаются в той же оценке по кредиту счета 94:

- в пределах норм естественной убыли (лишь по фактически установленным недостачам и не для суммовых излишков по пересортице) - в дебет затратных счетов;

- в случае отсутствия конкретных виновников либо если отказал суд во взыскании убытка с рабочего - в дебет счета 91 «Прочие доходы и расходы»;

- в случае отнесения недостач за счет виновных лиц - в дебет субсчета «Расчеты по возмещению материального ущерба» счета 73 «Расчеты с персоналом по прочим операциям» (вдобавок, разница между подлежащей возмещению (рыночной) и балансовой оценками недостачи отражается по дебету указанного субсчета счета 73 в корреспонденцию со счетом 98 «Доходы будущих периодов», а по мере погашения задолженности виновным лицом списывается с дебета счета 98 в кредит счета 91 «Прочие доходы и расходы»);

- утраты ценностей, которые возникли по причине стихийных бедствий, по счету 94 не отражаются, а относятся в балансовой оценке сразу в дебет счета 99 «Прибыли и убытки» и отражаются в бухгалтерской отчетности как чрезвычайные расходы,

- излишки приходуются на счета учета соответственных ценностей с кредита счета 91 «Прочие доходы и расходы» по рыночной стоимости.

Установленные по актам оценки и реального технического состояния основных средств, обнаруженные неучтенные основные средства, оприходование первоначальной стоимости и амортизации, осуществляется по отдельности [16].

Материально-производственные запасы, морально устаревшие, целиком либо частично утратили свое изначальное назначение или оцениваются на рынке дешевле фактической себестоимости данных запасов, либо требуют создания на отчетную дату резерва под снижение стоимости материальных ценностей (дебет счета 14 «Резервы под снижение стоимости материальных ценностей», кредит счета 91 «Прочие доходы и расходы»). Подобный порядок не распространяется на отражение в учете итогов переоценки (как уценки, так и дооценки) стоимости основных средств, когда их учет по восстановительной стоимости установлен учетной политикой коммерческой организации: результаты переоценки основных средств отражаются и на счетах 01 «Основные средства» и 02 «Амортизация основных средств» в корреспонденции со счетами 83 «Добавочный капитал» и 91 «Прочие доходы и расходы».

Проводя инвентаризацию дебиторской или кредиторской задолженности предприятие получает документы, которые как раз и подтверждают ликвидацию контрагента или его неплатежеспособность (что значимо для оценки дебиторской задолженности). В такой ситуации по данным инвентаризации принимается решение о списании соответственной задолженности на счет 91 «Прочие доходы и расходы».

В случае с неплатежеспособным дебитором для списания необходимо выполнять соответственные дополнительные требования ПБУ 10/99 «Расходы организации», а списанная с баланса задолженность необходимо отражать по забалансовому счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» с целью последующего контроля вероятности взыскания данной задолженности с дебитора на протяжение пяти лет.

Основной возможно окажется и полученная в процессе инвентаризации сведения о значительном ухудшении финансового положения контрагента, по расчетам с которым дебиторская (и кредиторская) задолженность на дату инвентаризации полностью может отсутствовать. К примеру, когда за подобного контрагента данное предприятие выдало поручительство (фактически инвентаризируется забалансовый счет 009 «Обеспечения обязательств и платежей выданные»), тогда предприятие согласно с ПБУ 8/01 «Условные факты хозяйственной деятельности», быть может, необходимо будет создать резерв (признать условное обязательство) с помощью операционных расходов: дебет счета 91 «Прочие доходы и расходы», кредит дополнительно вводимого субсчета «Условные обязательства» счета 76 «Расчеты с разными дебиторами и кредиторами» раскрывая соответствующие сведения в финансовой [17].

В результате проведения инвентаризации, установленные финансовые вложения превышение учетной стоимости котирующихся на рынке ценных бумаг над их рыночной стоимостью отражается по кредиту счета 59 «Резервы под обесценение вложений в ценные бумаги» и дебету счета 91 «Прочие доходы и расходы», а увеличение рыночной стоимости в пределах раньше начисленного резерва - обратной проводкой.

Отражая в бухгалтерском учете результаты годовой инвентаризации, необходимо следовать требованиям ПБУ 7/98 «События после отчетной даты» то есть необходимо ли формально руководствоваться стандартному порядку отображения результатов подобной инвентаризации в годовом балансе либо их нужно отразить более поздней датой появления соответственного обстоятельства.

В процессе инвентаризации отдельные установленные факты хозяйственной деятельности не подлежат отражению на счетах бухгалтерского учета, тем не менее должны быть очерчены в пояснительной записке к бухгалтерской отчетности, если этого требуют соответственные Положения по бухгалтерскому учету [18].

1.4 Особенности проведения инвентаризации в ВС РФ

Внутренний контроль в Вооруженных Силах представляет собой систему наблюдения и проверки работы воинской части, соединения, объединения Министерства обороны всех родов войск в целях обоснованности и эффективности принятых управленческих решений командиров и высшего командного состава, выявления отклонений, ошибок, нарушений и своевременного их устранения. Под системой внутреннего контроля понимается совокупность методик и процедур, позволяющих осуществлять контроль за вверенным в оперативное управление государственным имуществом. Среди всех приемов и методов нельзя оставить без внимания проведение плановых и внеплановых инвентаризаций.

Инвентаризация в Вооруженных Силах РФ - это проверка наличия военного имущества на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Инвентаризация - это процедура периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств, производимая для подтверждения достоверности данных бухгалтерского учета и отчетности. Кроме того, проведение внезапных внеплановых проверок позволяет финансовым органам контролировать ведение учета имущества материально ответственными лицами воинских частей.

Для проведения инвентаризации в воинской части приказом командира создается инвентаризационная комиссия по каждой отдельно взятой службе

Таблица 2 - Порядок проведения инвентаризации в воинских частях

|

Этапы |

Проводимые мероприятия |

|

1 |

2 |

|

Первый |

издание приказа о проведении инвентаризации, в котором указываются состав инвентаризационной комиссии, сроки проведения и виды инвентаризируемого имущества и обязательств; разработка и утверждение плана проведения инвентаризации; получение расписок от материально ответственных лиц; определение остатков имущества и обязательств по данным бюджетного учета. |

|

Второй |

выявление, взвешивание, обмеривание, подсчет и проверка фактического наличия имущества и обязательств; оформление (заполнение) инвентаризационных описей (сличительных ведомостей, актов) |

|

Третий |

сопоставление данных материалов инвентаризации с данными бюджетного учета; выявление расхождений, определение причин отклонений текущих оценок от учетных; оформление ведомости расхождений по результатам инвентаризации; подготовка предложений по отражению в бюджетном учете результатов инвентаризации; составление акта о результатах инвентаризации; издание приказа командира воинской части об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц; внесение бухгалтерских записей в регистры учета по результатам инвентаризации. |

Председателями инвентаризационных комиссий чаще всего назначаются заместители командиров воинских частей (заместитель командира бригады по работе с личным составом, заместитель командира войсковой части по тылу и т.д.). Членами инвентаризационных комиссий - военнослужащие, проходящие военную службу по контракту (офицеры, прапорщики, старшины, солдаты), и лица гражданского персонала различных специальностей, не связанные в служебном отношении с проверяемыми должностными материально-ответственными лицами.

Председатель и члены инвентаризационной комиссии несут ответственность за полноту и достоверность данных инвентаризации.

Основными целями инвентаризации имущества в воинских частях являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бюджетного учета и выявление отклонений;

- проверка полноты отражения в учете принятых обязательств.

В ходе инвентаризации проверяется соблюдение условий и порядка хранения материальных ценностей и денежных средств, правил содержания и эксплуатации основных средств, а также документируются факты финансово-хозяйственной деятельности, которые не были отражены в учете.

Порядок и сроки проведения инвентаризации определяются командиром воинской части, за исключением случаев, когда ее проведение обязательно.

Проведение инвентаризации обязательно:

- перед составлением годовой бюджетной отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- при реорганизации или ликвидации воинской части;

- при проведении ревизии финансово -экономической и хозяйственной деятельности воинской части;

- при передаче имущества в аренду, выкупе, продаже;

- в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в иных случаях, предусмотренных законодательством Российской Федерации.

Инвентаризации подлежит:

- все имущество воинской части независимо от его местонахождения;

- все виды финансовых обязательств, а также учтенные на забалансовых счетах;

- обязательства и имущество, в том числе полученное в безвозмездное пользование;

- арендованное;

- не имеющее стоимостной оценки или находящееся на ответственном хранении.

Инвентаризационные комиссии в ходе работы:

- проверяют первичные учетные документы, регистры бюджетного учета, установленную отчетность и служебную переписку;

- требуют от материально ответственных лиц представления необходимых справок (сведений) и объяснений;

- проверяют в подразделениях воинских частей (у материально ответственных лиц) наличие, качественное состояние, комплектность и условия хранения всех нефинансовых активов.

Инвентаризационные комиссии несут ответственность за:

- своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом командира воинской части;

- полноту и точность внесения в инвентаризационные описи (сличительные ведомости) данных о фактическом наличии (остатках) объектов основных средств, непроизведенных и нематериальных активов, материальных запасов и готовой продукции, драгоценных металлов, расчетов и других активов;

- правильность указания в инвентаризационных описях (сличительных ведомостях) признаков нефинансовых и финансовых активов (наименование, тип, марка и другие признаки);

- правильность и своевременность оформления результатов инвентаризации.

Перед началом работы председателем инвентаризационной комиссии:

- разрабатывается и представляется на утверждение командиру воинской части план работы инвентаризационной комиссии с указанием мероприятий и ответственных лиц из состава комиссии, сроков начала и окончания работы;

- проводится инструктаж членов инвентаризационной комиссии с доведением до них целей и задач предстоящей инвентаризации, о порядке и сроках работы инвентаризационной комиссии;

- доводятся под роспись до членов инвентаризационной комиссии требования законодательства Российской Федерации об ответственности за сокрытие выявленных нарушений;

- организуется изучение инвентаризационной комиссией законодательства Российской Федерации по вопросам контроля финансово - хозяйственной деятельности, организации и ведения бюджетного учета имущества и обязательств, ознакомление с материалами предыдущих инвентаризаций, ревизий и проверок.

Финансовый орган, осуществляющий ведение бюджетного учета, обязан закончить обработку всех первичных учетных документов по движению имущества и обязательств, отразить их в регистрах учета и определить остатки на день инвентаризации.

К началу проведения инвентаризации материально ответственные лица дают расписки о сдаче в финансовый орган всех приходных и расходных первичных учетных документов по движению имущества и об отсутствии неоприходованного или списанного в расход имущества.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Инвентаризация имущества производится по каждому материально ответственному лицу и по местам хранения.

При хранении имущества в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения и после проверки помещение опломбировывается (опечатывается), а инвентаризационная комиссия переходит в новое помещение.

При обнаружении материальных ценностей, пришедших в негодность и не списанных с бюджетного учета, комиссия дает предложения об их списании и делает отметку об этом в графе "Примечание" инвентаризационной описи (сличительной ведомости). Списание указанных материальных ценностей осуществляется в порядке, установленном в Министерстве обороны Российской Федерации.

Если в ходе инвентаризации обнаруживаются материальные ценности, данные по которым в регистрах учета отсутствуют или не соответствуют действительности, инвентаризационная комиссия указывает в инвентаризационных описях правильные данные или технические характеристики.

При выявлении в ходе инвентаризации неучтенных материальных ценностей, не имеющих стоимостной оценки, до определения их стоимости и отражения на балансовых счетах указанные материальные ценности подлежат учету на забалансовых счетах 30 "Основные средства, не имеющие стоимостной оценки" или 31 "Материальные запасы, не имеющие стоимостной оценки" по условной цене 1 рубль за единицу.

В межинвентаризационный период в воинской части могут проводиться выборочные инвентаризации имущества в местах его хранения.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями на основании приказа командира воинской части.

Результаты инвентаризации имущества и обязательств воинской части оформляются:

- инвентаризационной описью (сличительной ведомостью) бланков строгой отчетности и денежных документов (форма по ОКУД 0504086) - при инвентаризации бланков строгой отчетности и денежных документов;

- инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов (форма по ОКУД 0504087) - при инвентаризации объектов нефинансовых активов.

По результатам инвентаризации председатель инвентаризационной комиссии докладывает командиру воинской части предложения по:

- отнесению недостач за счет виновных лиц воинской части либо их списанию за счет федерального бюджета;

- оприходованию излишков;

- урегулированию расхождений фактического наличия материальных ценностей против данных бюджетного учета при пересортице путем проведения взаимного зачета излишков и недостач, возникших в ее результате.

По итогам инвентаризации составляются акты о результатах инвентаризации имущества и обязательств (форма по ОКУД 0504835), которые подписываются председателем и членами инвентаризационной комиссии и утверждаются командиром воинской части. Результаты инвентаризации отражаются в бюджетном учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бюджетной отчетности воинской части.

Выводы:

Таким образом, бухгалтерская служба должна исполнять контроль над своевременностью и всесторонностью проведения инвентаризации, оформлением ее результатов, требовать во время сдавать материалы в бухгалтерию, отражать на счетах обнаруженные расхождения между фактическим наличием имущества и данными бухгалтерского учета. В результате инвентаризации принимаются соответственные решения по ликвидации недостач в хранении и учете материальных запасов и компенсированию материального ущерба.

В заключение первой главы можно сделать вывод, что инвентаризация играет значимую роль в отражении верных фактов в бухгалтерской отчетности. Это весьма значимо, поскольку искажение данных бухгалтерского баланса приводит к санкциям со стороны проверяющих органов. Верные, не искаженные, данные бухгалтерского баланса - это результат деятельности предприятия. Используя эти данные, руководствующий состав разбирает деятельность предприятия и устанавливает направление развития всего предприятия или организации. Вследствие этого инвентаризация, которая проведена на недостаточно высоком уровне, приведет к принятию неправильных деловых решений, к утрате прибыли, а порою и к возникновению убытков.

Глава 2. Практические аспекты проведения инвентаризация и ее документационного отражения

2.1 Краткая характеристика 3 отделения (ФРП) ФКУ «УФО МО РФ по Новосибирской области»

Объектом исследования является 3 отделение (ФРП) ФКУ «УФО МО РФ по Новосибирской области».

Полное наименование: 3 отделение (финансово-расчетный пункт) Федеральное казенное учреждение "Управление финансового обеспечения Министерства обороны Российской Федерации по Новосибирской области".

Организационно-правовая форма: федеральное казенное учреждение.

3 отделение (ФРП» ФКУ «УФО МО РФ по Новосибирской области» находится по адресу - 652053, Кемеровская область, город Юрга, улица Гарнизонная дом 1.

Основным видом деятельности Управления финансового обеспечения Министерства обороны Российской Федерации является деятельность, связанная с обеспечением военной безопасности:

- управление, контроль и регулирование вопросов, связанных с обороной и деятельностью сухопутных, морских, воздушных и космических вооруженных сил (боевых частей сухопутных сил, морского флота и военно - воздушных сил, инженерных и транспортных войск, связи, разведки, материально-технического обеспечения, личного состава штабов и других небоевых подразделений резервных и вспомогательных сил обороны; обеспечения военной техникой, продовольствием и снаряжением, инженерно-техническими сооружениями и т.п.; медицинского обслуживания личного состава армии в полевых условиях)

- управление, функционирование и поддержку сил гражданской обороны

- содействие в разработке планов ликвидации чрезвычайных ситуаций и проведении учений, в которых участвуют гражданские учреждения и население.

Единственным учредителем является Министерство обороны Российской Федерации.

Информационной и методической базой исследования явились, данные инвентаризации, проведенной 3 ФРП в одном из подразделений воинской части, учебная литература, журналы и периодические издания, а также знания, полученные при изучении дисциплин, связанных с темой выпускной бакалаврской работы.

Бюджетный учет в Управлении ведется в соответствии с Федеральным законом «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ, бюджетным законодательством, иными нормативно-правовыми актами Российской Федерации, распорядительными (нормативными) документами, устанавливающими особенности ведения бюджетного учета в казенных учреждениях Министерства обороны Российской Федерации.

3 отделение (ФРП) ФКУ «УФО МО РФ по Новосибирской области» является обслуживающим финансовым органом воинских частей Юргинского гарнизона.

2.2. Организация бухгалтерского учета в 3 отделении (ФРП) ФКУ «УФО МО РФ по Новосибирской области»

Бухгалтерский учет в 3 отделении (ФРП) ФКУ «УФО МО РФ по Новосибирской области» осуществляется в соответствии с:

- Бюджетным кодексом РФ от 31.07.1998 № 145-ФЗ;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Налоговым кодексом Российской Федерации, часть 1, от 31.07.1998 № 146-ФЗ, Налоговым кодексом РФ, часть 2, от 05.08.2000 № 117-ФЗ;

- Постановлением Правительства РФ от 01.01.2002 № 1 «О

Классификации основных средств, включаемых в амортизационные группы»;

- Общероссийским классификатором основных фондов ОК 013-94, утвержденным постановлением Госстандарта России от 26.12.1994 № 359;

- Приказом Минфина России от 06.12.2010 №162н «Об утверждении плана счетов бюджетного учета и инструкции по его применению», с учетом последующих изменений и дополнений (далее Инструкция №162н);

- приказом Федерального казначейства от 29.12.2012 № 24н «О порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства»;

- приказом Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации РФ»;

- приказом Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ»;

- приказом Минфина СССР от 29.07.1983 №105 «Положение о документах и документообороте в бухгалтерском учете».

- другими действующими нормативными актами РФ, МВД России, регулирующими порядок ведения бюджетного учета.

- отделение (ФРП) ФКУ «УФО МО РФ по Новосибирской области» осуществляет бухгалтерский учет исполнения бюджетной сметы по бюджетным средствам, а так же средствам, приобретенных в результате предпринимательской и прочий дающей доход деятельности, в разрезе по любому источнику финансирования.

Бухгалтерский учет ведется с использованием прикладной программы Конфигурация 1С: Предприятие 8.0. «Бухгалтерия для бюджетных

организаций», что дает возможность вести учет с применением плана счетов бюджетного учета, согласно приказу Минфина России от 06.12.2010 №162н.

Инвентаризация имущества проводится согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, в соответствии с утвержденным приказом Минфина России от 13.06.1995 № 49.

2.3 Методика проведения инвентаризации

В данной работе проанализирована инвентаризация при передаче дел и должности материально-ответственным лицом 2015 года, так как она досконально изучена, и является хорошим объектом для исследования и анализа факторов влияющих на контроль сохранности военного имущества.

Процедура проведения инвентаризации военного имущества при передаче дел и должности состоит из следующих основных этапов:

- Издание приказа командира войсковой части, в котором в обязательном порядке указывается следующая информация:

- сроки проведения инвентаризации;

- должности, звания, фамилии и инициалы председателя и членов инвентаризационной комиссии;

- звания, фамилии и инициалы сдающего и принимающего дела и должность.

Приказ доводится под роспись до всех должностных лиц, указанных в приказе, согласовывается юрисконсультом войсковой части, и только после этого утверждается подписью командира.

- Бухгалтера 3 отделения (ФРП) ФКУ «УФО МО РФ по Новосибирской области» печатают инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087) по каждой отдельно взятой службе и передают их председателю инвентаризационной комиссии. Инвентаризационные описи печатаются в трех экземплярах (первый экземпляр возвращается в 3 отделение (ФРП) ФКУ «УФО МО РФ по Новосибирской области», второй остается у сдающего дела и должность, третий - у принимающего).

- Инвентаризационная комиссия приступает к подсчету имущества и указывает данные в инвентаризационных описях в графе «Фактическое наличие» «количество» по номенклатуре и в единицах измерения, принятых в учете.

- На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

- По окончании инвентаризации описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. Также на последней странице делается следующая запись :

сдающий дела и должность пишет: «Сдал: воинское звание, подпись, инициал имени, фамилия»;

принимающий дела и должность пишет: «Принял: воинское звание, подпись, инициал имени, фамилия».

- После того как все описи подписаны заполняется акт о результатах инвентаризации (форма по ОКУД 0504835), где в разделе «Заключение комиссии» расписываются выявленные недостатки (излишки, недостачи и т.д). Акт о результатах инвентаризации также подписывается председателем и всеми членами инвентаризационной комиссии, а также утверждается командиром войсковой части. Подпись командира заверяется печатью воинской части.

2.4 Результаты проведения инвентаризации

В результате проведенной инвентаризации при передаче дел и должности была выявлена недостача имущества по вещевой службе по 15 позициям, а именно:

- ботинки с высоким берцем зимние - в количестве 6 пар (стоимостью 5 701 руб. 51 коп.);

- костюм летний полевой «Цифра» - в количестве 4 комплекта (стоимостью 1 428 руб. 88 коп.);

- костюм демисезонный - в количестве 7 комплектов (стоимостью 8 851 руб. 12 коп.);

- костюм полевой утепленный - в количестве 5 комплектов (стоимостью 9 374 руб. 47 коп.);

- куртка-ветровка - в количестве 4 штуки (стоимостью 1 872 руб. 66 коп.);

- куртка флисовая - в количестве 10 штук (стоимостью 1 919 руб. 08 коп.);

- полотенце вафельное ножное - в количестве 8 штук (стоимостью 5 руб. 49 коп.);

- ремень брючный - в количестве 5 штук (стоимостью 31 руб. 17 коп.);

- ремень брючный тесьмяный - в количестве 2 штуки (стоимостью 104 руб. 86 коп.);

- ремень поясной тесьмяный - в количестве 3 штуки (стоимостью 322 руб. 15 коп.);

- рукавицы утепленные - в количестве 10 пар (стоимостью 1 189 руб. 73 коп.);

- сапоги утепленные - в количестве 7 пар (стоимостью 4 603 руб. 20 коп.);

- шапка-маска - в количестве 10 штук (стоимостью 896 руб. 24 коп.);

- шапка-ушанка утепленная - в количестве 4 штук (стоимостью 870 руб. 60 коп.);

- шарф - в количестве 10 штук (стоимостью 126 руб. 72 коп.).

Общая сумма причиненного государству ущерба по вещевой службе составила - 234 643 руб. 96 коп. (двести тридцать четыре тысячи шестьсот сорок три рубля 96 копеек). Из объяснений сдающего дела и должность следует, что данная недостача образовалась ввиду низкого контроля за выданным ему под отчет имуществом.

Вследствие выявленной недостачи было проведено административное расследование, по факту причиненного ущерба, финальным итогом которого стало решение списать недостающее имущество с учета части, а так же бюджетного (бухгалтерского) учета. Материально ответственное лицо признать виновным, и привлечь его к полной материальной ответственности.

Списание проведено по кредиту забалансового счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» в одностороннем порядке. Забалансовый счет бюджетной организации 27 именуется «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Он предназначен для сбора и хранения информации по выданным работникам:

- фирменной одежде;

- спецобмундировании;

- обуви;

- иному вещевому имуществу, необходимому сотрудникам организации для работы.

Перечисленные ценности должны быть переданы в личное пользование сотрудника именно для выполнения им своих служебных обязанностей. При этом сотрудник должен отвечать за сохранность этих ценностей. Таким образом, главная цель введения забалансового счета 27 - контроль над имуществом, переданным сотруднику. Эти ценности списываются с балансового учета, выдаются обязательно в личное пользование под личную ответственность сотрудника.

В бухгалтерском учете поступление имущества в личное пользование сотрудника отражается по дебету счета 27, выбытие, соответственно, по кредиту. Согласно инструкции к счетам бюджетного учета, ценности принимаются к учету на счет 27 по их балансовой стоимости, по ней же происходит и их списание с учета за балансом. Порядок использования счета 27, список возможных к учету на нем ценностей прописаны в учетной политике 3 отделения (ФРП) ФКУ «УФО МО РФ по Новосибирской области». В учетной политике также указан перечень первичных документов, которые формируются для передачи ценностей сотруднику в распоряжение, а также для их выбытия с забалансового счета.

Передачу ценностей в личное пользование нужно оформлять, соблюдая правила, по которым работник несет индивидуальную материальную ответственность. При применении забалансового счета 27 организован аналитический учет по виду ценностей, их пользователям, количеству и стоимости. Для целей такого учета используется Карточка количественно-суммового учета материальных ценностей (форма по ОКУД 0504041).

Выводы:

В результате анализа проведенной инвентаризации также были выявлены арифметические ошибки, в результате чего неверно определена стоимость недостающего имущества, а, следовательно, и сумма причиненного ущерба. Эти ошибки произошли вследствие некорректной работы бухгалтерской программы «1С:Бухгалтерия». В частности, была округлена сумма по нижеуказанной номенклатуре:

- костюм летний полевой «Цифра» - 4 * 1 428 руб. 88 коп. = 5 715 руб. 52 коп. (по данным бухгалтерского учета 5715 руб. 50 коп.);

- куртка-ветровка - 4 * 1 872 руб. 66 коп. = 7 490 руб. 64 коп. (по данным бухгалтерского учета 7490 руб. 63 коп.);

- полотенце вафельное ножное - 8 * 5 руб. 49 коп. = 43 руб. 92 коп. (по данным бухгалтерского учета 43 руб. 95 коп.);

- ремень брючный - 5 * 31 руб. 17 коп. = 155 руб. 85 коп. (по данным бухгалтерского учета 155 руб. 87 коп.).

Так же из-за округления была выявлена разница в итоговой сумме описи: по данным бухгалтерского учета сумма недостачи составила 234 642 руб. 96 коп., а по данным инвентаризации (фактическая сумма недостачи) 234 643 руб. 85 коп. Как видно разница составила 89 копеек.

Руководству 3 отделения (ФРП) ФКУ «Управление финансового обеспечения Министерства обороны Российской Федерации по Новосибирской области» было предложено произвести обновление программного обеспечения с изменением конфигурации платформы 1С «Бухгалтерия».

Заключение

Под воздействием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут быть различного рода ошибки, естественные изменения, злоупотребления материально - ответственных лиц. Что бы выявить влияние данных факторов и проводится инвентаризация.

Инвентаризация преследует ряд задач и целей. Как мы видим роль инвентаризации очень велика - с ее помощью проверяется правильность данных текущего учета материальных и денежных средств, выявляются ошибки, допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

В данной ситуации выявлена недостача материальных ценностей в следствии слабого контроля материально ответственного лица за вверенным ему имуществом. Материально ответственному лицу было предложено возместить сумму причиненного материального ущерба в добровольном порядке, а руководству 3 отделения (ФРП) ФКУ «УФО МО РФ по Новосибирской области» (в связи с арифметическими ошибками в инвентаризационных описях) произвести обновление платформы с изменением конфигурации бухгалтерской программы «1С: Бухгалтерия».

Также для улучшения контроля за материальными ценностями руководству войсковой части предложено чаще проводить инвентаризации в межинвентаризационный период.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина РФ от 22.07.2003 N 67н (ред. от 18.09.2006) "О формах бухгалтерской отчетности организаций"

- Бородина, В.В. Инвентаризация в бухгалтерском учете [Текст]/В.В. Бородина// М.: Городец, 2010. — 320 с.

- Бухгалтерский финансовый учет : учебное пособие [Текст]/ Н.А. Лытнева и др.-М.: ИД «Форум»: ИНФРА, 2009. -656 с.

- Григорьев, Ю.А. Бухгалтерский учет операций по импорту / Ю.А. Григорьев. - М.: Книжный мир, 2014. - 224 c.

- Касьянова, Г. Ю. Инвентаризация. Бухгалтерская и налоговая / Г.Ю. Касьянова. - М.: АБАК, 2015. - 272 c.

- Козлова Бухгалтерский учет / Козлова, Е.П. и. - М.: Финансы и статистика, 2013. - 240 c.

- Кыштымова, Н.А. Лытнева //Международный журнал прикладных и фундаментальных исследований. - 2015. - № 9-1. - С. 118-123.

- Лытнева Н.А. Современные методы и модели управления эффективностью промышленных предприятий [Текст]/ Н.А. Лытнева//Вестник ОрелГИЭТ. -2014. -№1. -С. 43-48.

- Лытнева Н.А., Бородкина Е.О. Признание и учет прочих поступлений - возможные ошибки. [Текст]/ Н.А. Лытнева, О.Е. Бородкина //Научные записки ОрелГИЭТ. 2010. № 1. С. 165-168.

- Лытнева Н.А., Кыштымова Е.А. Инвентаризация арендованных основных средств. [Текст] / Н.А. Лытнева, Е.А. Кыштымова Е.А. //Аудиторские ведомости. 2010. № 9. С. 47-55.

- Лытнева Н.А., Кыштымова Е.А. Приобретение основных средств по договору лизинга [Текст] /Н.А. Лытнева, Е.А. Кыштымова //Аудиторские ведомости. -2009. -№9. -С. 70-75.

- Лытнева Н.А., Кыштымова Е.А., Акимова Н.В. Управление капиталом: современные концепции методологии учетного обеспечения. [Текст] /Н.А. Лытнева, Е.А. Кыштымова, Н.В. Акимова -Орел: Орловский государственный аграрный университет, 2009. -241 с.

- Лытнева Н.А., Пьянова Н.В. Методика внутреннего контроля в системе управления расчетов с подотчетными лицами в малом бизнесе. [Текст] /Н.А. Лытнева, Н.В. Пьянова // Вестник ОрелГИЭТ. 2013. № 2 (24). С. 78-84.

- Лытнева, Н.А. Аудиторская проверка учета инвестиций в капитальном строительстве [Текст] /Н.А. Лытнева, Е.А. Кыштымова//Аудиторские ведомости.-2009. -№7. -С. 21-28.

- Мельник, М.В. Ревизия и контроль [Текст] / М.В. Мельник, А. С. Пантелеев, А. Л. Звездин : учебник. — М.: КНОРУС, 2012. — С. 121 – 125

- Методические указания по инвентаризации имущества и финансовых обязательств: утв. Приказом МФ РФ от 13 июня 1995 года № 49 [Электронный ресурс] режим доступа http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=107970

- Парушина Н.В., Лытнева Н.А. Анализ эффективности использования трудовых ресурсов и фонда заработной платы организации. [Текст] /Н.В. Парушина, Н.А. Лытнева //Аудитор. - 2012.- № 8. - С. 38

- Парушина, Н. В. Аудит. Основы аудита, технология и методика проведения аудиторских проверок / Н.В. Парушина, Е.А. Кыштымова. - М.: Инфра-М, Форум, 2013. - 560 c.

- Пятов, М. Л. Бухгалтерский учет и оформление договоров / М.Л. Пятов. - М.: Проспект, 2014. - 373 c.

- Хасан-Бек, Л.М. Введение в бухгалтерское дело / ред. М.А. Гольцберг, Л.М. Хасан-Бек. - М.: BHV; Издание 4-е, 2014. - 384 c.

- Содействие граждан органам, осуществляющим оперативно- розыскную деятельность

- Состав правонарушения (Общетеоретические аспекты состава правонарушения)

- Основные функции в системе менеджмента (раскрытие основных функций менеджмента)

- МЕНЕДЖЕР И ПРЕДПРИНИМАТЕЛЬ (понятие, сущность и функции)

- Классификация языков программирования высокого уровня

- Международные стандарты гостиничного обслуживания

- Особенности государственного управления регионом в современных условиях

- Международный валютный фонд: цели, функции, особенности

- Управление поведением в конфликтных ситуациях

- Эффективность организации менеджмент

- Воспитание культуры межнационального общения

- Отличие бухгалтерского учета от налогового учета