Формы и системы оплаты труда на предприятии ( Теоретические основы организации оплаты труда на предприятии )

Содержание:

ВВЕДЕНИЕ

В любой экономической системе оплата труда представляет непосредственный интерес как самих работников, так и работодателей и имеет существенное социальное и экономическое значение. Социальное значение заработной платы заключается в возможности обеспечения благосостояние населения в тесной связи с ростом производительности труда. Экономическое значение – с ростом эффективности производства.

Заработная плата представляет собой совокупность вознаграждений в натуральной и денежных формах, полученной сотрудником за рабочее время или фактически выполненную работу.

Заработная плата в России представляет собой основной источник доходов граждан, а с другой стороны является составляющей материальной системы мотивации для повышения эффективности производственно-хозяйственной деятельности. Так как заработная плата представляет собой основной источник дохода сотрудников, то каждой организации необходимо совершенствовать существующую систему оплаты труда для обеспечения воспроизводства трудовых ресурсов с учетом результатов и условий труда и стимулировала повышение квалификации, производительности, качества продукции, рациональное использование и экономию всех видов ресурсов.

Менеджмент организации самостоятельно осуществляет выбор и использование системы оплаты труда сотрудников. В этой сфере деятельности администрация опирается на своих специалистов отдела кадров или менеджеров по персоналу, профессиональные возможности которых часто ограничены и не отвечают современным требованиям. Нередко используемые формы организации заработной платы малоэффективны, они слабо стимулируют работников, чтобы они трудились в полную силу своих возможностей, что может сказаться отрицательно на конкурентоспособности организации.

Данная тема является актуальной, ведь оплата труда представляет собой один из основных факторов социально-экономической жизни страны, трудового коллектива и человека.

Объект исследования: ООО «Тверской завод стальных конструкций»

Предмет исследования: формы и системы оплаты труда ООО «Тверской завод стальных конструкций».

Целью курсовой работы является выполнение анализа системы оплаты труда на предприятии и разработка мероприятий по повышению ее эффективности ООО «Тверской завод стальных конструкций».

Для достижения цели необходимо решить следующие задачи:

рассмотреть теоретические основы форм и системы оплаты труда на предприятии;

провести анализ системы оплаты труда ООО «Тверской завод стальных конструкций»;

определить основные направления повышения эффективности системы оплаты труда.

В процессе работы применялись следующие методы: теоретические – анализ литературы по теме работы, обобщение и классификация данных; эмпирические – вертикальный и горизонтальный анализ, коэффициентные методы анализа, графические методы анализа, математическая обработка данных.

1. Теоретические основы организации оплаты труда на предприятии

1.1. Понятие, сущность и основные принципы заработной платы

Исходя из норм Трудового Кодекса Российской Федерации, заработная плата, или иначе оплата труда работника, представляет собой вознаграждение за труд, выплачиваемое как в денежной, так и в неденежной форме.[1]

Дадим определение термину «оплата труда».

Оплата труда – выплаты работникам за их труд (включающие заработную плату), а также за неотработанное время (оплата отпусков, временной нетрудоспособности работников и др.), стимулирующие работников к повышению производительности труда, улучшению качества продукции (выполняемых работ, оказываемых услуг), производимые в соответствии с законами, иными нормативно- правовыми актами, а также ситуацией на рынке труда.[2]

Заработная плата – это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия.

Заработная плата представляет собой весьма сложное экономическое содержание, отражающее взаимодействие многих экономических процессов. С одной стороны, заработная плата является составляющей издержек производства для работодателя, стремящегося их минимизировать на единицу продукции, с другой стороны – доходом для работника, который стремится ее максимизировать[3]. Эти две особенности заработной платы, сила которых определяется целым рядом экономических и социально-политических факторов, влияют на ее уровень и динамику[4].

Сущность заработной платы можно открыть в функциях, которые она осуществляет. Существуют следующие функции заработной платы: воспроизводственная, статусная, стимулирующая, регулирующая (распределительная) и др[5].

Воспроизводственная функция представляет собой возможность воспроизводства рабочей силы на социально нормальном уровне потребления, то есть это возможность заработной платы быть достаточной, для того, чтобы воспроизвести умственные, физические и прочие затраты, которые наблюдаются в ходе трудовой деятельности человека.

Следующая функция – статусная. Данная функция означает соответствие трудового статуса работы и его заработной платы. Трудовой статус – это положение сотрудника предприятия по отношению к другому персоналу как по вертикали, так и по горизонтали. Поэтому вознаграждение за трудовую деятельность – это важный показатель статуса, а соотношение его с собственными трудовыми затратами позволяет судить о справедливости заработной платы.

Важной функцией является стимулирующая, так как она позволяет побуждать сотрудников к росту производительности труда и увеличению отдачи сотрудника. То есть, степень реализации стимулирующей функции заработной платы определяется, в самую первую очередь, её организацией, а не размерами оплаты труда[6].

Регулирующая функция заработной платы оказывает влияние на соотношение предложения и спроса на рынке труда, на степень занятости персонала. Данная функция приводит к равновесию интересов работодателей и работников.

Н.М. Саликова справедливо отмечает: «Все присущие заработной плате функции находятся в диалектическом единстве и лишь в совокупности позволяют правильно понять сущность и содержание заработной платы, противоречия и проблемы, возникающие в процессе совершенствования ее организации. Противопоставление указанных функций, переоценка одних и недооценка других приводят к нарушению их единства и, как следствие, к неверным теоретическим и практическим выводам. Каждая функция есть часть единого целого (заработной платы), предполагающая не только существование других частей, но и содержание в себе их элементов»[7].

Для осуществления функций, рассмотренных выше, нужно выполнение определенных принципов, т. е. основных положений, которые учитываются при организации заработной платы. Принцип повышения реальной заработной платы по мере роста эффективности производства – это возможность получать заработную плату за свой труд в соответствии с результатами производственно-хозяйственной деятельности организации и эффективности труда. Отсутствие этой связи может приводить к инфляции, к получению незаработанных денег, а значит и к снижению реальной заработной платы[8].

Принцип опережающих темпов роста производительности труда над темпами роста средней заработной платы – это максимизация трудовых доходов на бае развития и роста эффективности производства.

Принцип дифференциации заработной платы должен учитывать соответствие трудового вклада каждого сотрудника в результаты работы предприятия и организации условий труда, отраслевой принадлежности и района расположения предприятия.

Принцип равной оплаты за равный труд прежде всего является недопущением дискриминации в оплате труда по возрасту, полу и иным признакам, а также справедливость распределения средств согласно трудовому вкладу каждого сотрудника.

Принцип учета воздействия рынка труда является необходимостью учета условий, которые складываются на рынке труда, на котором формируется оценка разных его видов, широкий диапазон заработной платы в области трудовой деятельности, занятость населения, а в итоге наличие предложения и спроса на рабочую силу.

Принцип простоты и доступности должен обеспечить информированность потенциальных работников и работающих о системах, формах и размерах заработной платы, это позволяет им предлагать свой труд за некоторую, известную заранее плату, а работодателям – предъявлять на него спрос.

Таким образом, рассмотренные нами принципы организации заработной платы должны быть использоваться во взаимозависимости, с одной стороны, в качестве средства повышения материального благосостояния сотрудников, а с другой – для стимулирования повышения производительности труда, улучшения качества продукции, ускорения научно-технического прогресса, укрепления трудовой дисциплины, роста прибыли и рентабельности производства[9].

В практической деятельности оплата труда реализуется посредством ее систем, что нашло определение в ст. 135 ТК РФ[10]. Под системой оплаты труда при этом понимается совокупность правил определения или установления заработной платы, соотношение между мерой труда и вознаграждением за него[11].

Организации самостоятельно решают, по какой системе оплачивать труд работников. В нормативных актах организации могут быть установлены также иные системы оплаты труда, не противоречащие законодательству РФ. Возможен вариант, при котором для различных категорий работников применяются разные системы оплаты труда[12].

1.2. Формы и системы оплаты труда на предприятии

В практической деятельности оплата труда реализуется посредством ее систем, что нашло определение в ст. 135 ТК РФ[13]. Под системой оплаты труда при этом понимается совокупность правил определения или установления заработной платы, соотношение между мерой труда и вознаграждением за него. Организации самостоятельно решают, по какой системе оплачивать труд работников. В нормативных актах организации могут быть установлены также иные системы оплаты труда, не противоречащие законодательству РФ. Возможен вариант, при котором для различных категорий работников применяются разные системы оплаты труда[14].

Основной организации оплаты труда на предприятии является тарифная система.

Тарифная система – это совокупность нормативов, с помощью которых регулируется уровень заработной платы работников по отраслям и регионам, а также в зависимости от видов производства, квалификационных признаков, характера и условий труда различных категорий работников.

Тарифная система – это совокупность нормативов, положений, показателей, коэффициентов и характеристик работ, при помощи которой определяется размер заработной платы работников[15].

Основными элементами тарифной системы являются:

1. Тарифно-квалификационные справочники (ЕТКС – единый тарифно-квалификационный справочник).

2. Тарифные сетки.

3. Тарифные ставки[16].

Бестарифная система оплаты труда представляет собой систему, при которой заработок работника зависит от фонда оплаты труда, определяемого по конечным результатам работы коллектива, и от объема средств, направляемых работодателем на оплату труда.

При бестарифной форме оплаты труда сумма, полученная сотрудником по результатам своего труда, зависит как от квалификации сотрудника, так и от количества отработанного им времени. Заработная плата сотрудника выражается не в денежной массе, в виде коэффициента, определяющего долю сотрудника в общем фонде. Этот коэффициент, как правило, не бывает постоянным, он скорее скользящий, так как отражает эффективность работы предприятия или подразделения в отчётном периоде. Такой подход к оплате труда позволяет защитить сотрудника от инфляции, так как цены на выпускаемые товары и услуги предприятия растут наравне с другими ценами[17].

Главная отличительная черта бестарифной системы - это непосредственная связь заработной платы сотрудника и общего фонда зарплаты предприятия. Другой характерной особенностью такой формы оплаты является наличие у каждого работника личных коэффициентов, называемых коэффициентами трудового участия и представляющих собой симбиоз квалификационного уровня и личного вклада сотрудника в достижение общих результатов. Благодаря бестарифной оплате труда, личная зарплата каждого сотрудника представляет собой часть коллективно заработанных денег.

Основным условием использования бестарифной системы является возможность организации такого коллектива работников, который был бы объединен общим производственным заданием, а каждый - четко видел и понимал свою роль и вклад в конечный результат коллективного труда.

Для всех бестарифных систем характерны следующие общие черты:

- в равные условия поставлены рабочие и служащие (отменяются тарифные ставки для рабочих и должностные оклады для служащих);

- разрабатывается и утверждается шкала соотношений в оплате труда разного сложности с минимально-возможным количеством уровней[18].

Бестарифные варианты системы оплаты труда характеризуются следующими данными:

- оплата труда сотрудников организации находится в зависимости от фонда оплаты труда работников, который начислен за коллективные результаты;

- каждому сотруднику организации дается постоянный коэффициент, который дает комплексную характеристику его уровня, а также тот вклад, который работник внес в общие результаты труда[19].

В случае использования бестарифной системы оплаты труда присвоение сотруднику уровня квалификации не идет параллельно с установлением ему оклада.

Основными формами оплаты труда являются следующие: повременная, сдельная и аккордная[20].

Повременная оплата труда - одна из основных форм оплаты труда на предприятии. По повременной форме оплаты труда оплачивается подавляющее большинство руководящих, инженерно-технических работников и служащих, а также некоторые категории рабочих. Как правило, эти рабочие заняты в единичном и мелкосерийном производстве, а также на аппаратных процессах и вспомогательных работах[21].

При повременной форме оплаты труда заработная плата начисляется, исходя из тарифной ставки (должностного оклада) работника и проработанного им времени. По способу проработанного времени повременная форма оплаты труда подразделяется на почасовую, подневную и помесячную.

Условия применения повременной формы оплаты труда представлены в таблице 1.

Таблица 1

Условия применения повременной формы оплаты труда[22]

|

№ п/п |

Условия |

|

1 |

отсутствие непосредственного влияния на увеличение выпуска продукции |

|

2 |

сложность учета показателей объема произведенной продукции (неоднородное производство) |

|

3 |

использование рабочих в соответствии с их квалификацией и разрядом выполняемых работ |

Повременная система оплаты труда имеет следующие разновидности: простая повременная, повременно-премиальная и окладная. При повременной оплате труда заработная плата определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата труда применяется, как правило, когда труд работника невозможно нормировать, или выполняемые работы не поддаются обоснованному учету[23].

Повременно оплачивается труд руководящего, административно-хозяйственного и дежурного персонала (слесарей, сантехников, электриков), рабочих на ремонте и обслуживании машин.

При применении простой повременной формы оплаты труда оплачивается фактически отработанное время на основе тарифной ставки (оклада). При повременно-премиальной форме заработная плата, начисленная за фактически отработанное время (месяц, квартал), дополняется процентной надбавкой (месячной и квартальной премией)[24].

Основными условиями применения сдельной формы оплаты труда являются следующие (таблица 2).

Таблица 2

Условия применения сдельной формы оплаты труда[25]

|

№ п/п |

Условия |

|

1 |

использование технически обоснованных норм труда |

|

2 |

осуществление правильной тарификации работ |

|

3 |

точный учет изготовленной продукции (выполненной работы), исключающий искусственное завышение объема выполняемых работ |

|

4 |

обеспечение качества выполняемых работ |

|

5 |

рациональная организация труда, исключающая потери рабочего времени по организационно-техническим причинам |

Некорректное установление форм и систем оплаты труда не способствует более рациональному использованию рабочего времени, улучшению организации труда, росту квалификации рабочих и может привести к дисбалансу в оплате[26].

Аккордная оплата является основной системой оплаты труда в строительстве. Она применяется в целях усиления материальной заинтересованности рабочих в выполнении производственного задания в установленный срок. Задания в виде аккордных нарядов выдаются бригадам (звеньям, рабочим) на выполнение общестроительных и специализированных работ по объекту в целом, секции, этажу, конструктивному элементу[27].

Наряд выдается не на расчетный период, а на весь срок выполнения работ. Заработная плата начисляется бригаде по расчетным периодам в виде аванса, а окончательный расчет производится после выполнения всего задания. Аккордная оплата может дополняться премией за выполнение аккордных заданий в срок или досрочно, за обеспечение высокого качества строительства (аккордно-премиальная оплата). Такая форма оплата стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки[28].

Для определения суммы зарплаты, причитающейся за выполнение аккордного задания, разрабатывается калькуляция трудовых затрат и зарплаты, в которой дается описание основных и вспомогательных работ, входящих в задание, а также указываются количество (объем) работ, сдельные расценки и нормы времени на единицу измерения работ. Умножением объемов работ на расценки определяются суммы оплаты труда по перечню работ, а сложением этих сумм — общая сумма зарплаты, причитающаяся за выполнение аккордного задания.

В тех случаях, когда аккордное задание выдано на срок, превышающий платежный период, например месяц, зарплата за текущий месяц определяется умножением общей суммы сдельной зарплаты по аккордному наряду на процент готовности работ[29].

При этом процент готовности работ рассчитывается делением выполненного объема работ на общий объем работ по аккордному наряду и умножением на 100%. Показателем премирования является выполнение аккордного задания в срок или досрочно. При невыполнении показателя премирования премия не начисляется. Условием премирования является соблюдение требований по качеству работ. Действующее в организациях положение о премировании должно предусматривать дифференцированные размеры премий в зависимости от качества работ.

Сдельный заработок, начисленный бригаде по аккордному наряду, распределяется между членами бригады, как правило, пропорционально тарифному заработку, который определяется умножением часовой тарифной ставки рабочего на количество отработанных им часов по табелю.

Премия членам бригады начисляется на сумму сдельной зарплаты, рассчитанной согласно принятому порядку распределения общей суммы бригадного заработка, начисленного по аккордному наряду. Исходный размер премии определяется исходя из процента начисленной бригаде премии[30].

Таким образом, анализ теоретических аспектов форм и системы оплаты труда показал, заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода, зависимая от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Очень иного факторов влияет на выбор той или мной системы оплаты труда на предприятии. Во-первых, это зависит прежде всего от выбранного показателя для учета результатов труда. Во- вторых, немаловажную роль играет выбор между сдельной и повременной формами оплаты труда.

2. Анализ формы и системы оплаты труда в ООО «Тверской завод стальных конструкций»

2.1. Организационно-экономическая характеристика ООО «Тверской завод стальных конструкций»

Объектом исследования курсовой работы является ООО «Тверской завод стальных конструкций».

ООО "ТЗСК" зарегистрирована 6 февраля 2017 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 12 по Тверской области. Руководитель организации: генеральный директор Кичин Алексей Егорович. Юридический адрес ООО "ТЗСК" - 170036, Тверская область, город Тверь, Петербургское шоссе, дом 53а, офис 23а.[31]

Основным видом деятельности является «Производство строительных металлических конструкций, изделий и их частей»

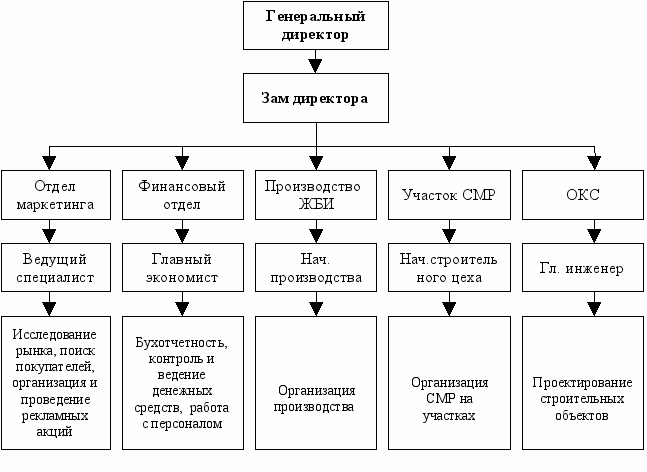

Организационная структура управления представлена на рисунке 1.

Рис. 1. Организационная структура управления ООО «Тверской завод стальных конструкций»

ООО «Тверской завод стальных конструкций» имеет линейно-функциональную структуру управления, которая характеризуется тем, что каждое подразделение возглавляет руководитель, который сосредотачивает в своих руках все управленческие функции и осуществляет полноправное руководство своими подчиненными. На этой основе реализуется принцип единоначалия, то есть создается иерархическая структура управления[32].

К преимуществам линейной структуры управления можно отнести:

- наличие четко сформированной системы взаимосвязи подразделений и функций;

- наличие системы единоначалия, то есть в руках одного руководителя сконцентрирована вся власть;

- четкое разграничение ответственности сотрудников;

- мгновенное реагирование сотрудников на указания вышестоящих органа управления.

К недостаткам линейной структуры управления можно отнести:

- отсутствие элементов организационной структуры, отвечающих за стратегическое планирование фирмы; практически все руководящие уровни больше внимания уделяют оперативным проблемам, а не стратегическим;

- перебрасывание ответственности с одного подразделения на другое при проведении совместной работы нескольких подразделений;

- недостаточная гибкость и возможность приспосабливаться к меняющимся условиям;

- различие в параметрах оценки эффективности и качества функционирования отделов и всей фирмы;

- наличие и необходимость проведения оценки работы подразделений устрашает сотрудников и разобщает их;

- большое пространство между работниками, которые производят продукцию, и лицами, принимающими решение о выпуске;

- большое количество управленческого состава;

- зависимость эффективности работы фирмы от способностей и квалификации, а также деловых и личных качеств руководителей[33].

Проведем экспресс-анализ деятельности организации. В таблице 3 представлен анализ динамики результатов хозяйственной деятельности производственной организации за 2017-2018 гг.

Таблица 3

Анализ динамики результатов хозяйственной деятельности производственной организации за 2017-2018 гг.

|

Наименование показателя |

Фактически за |

Отклоне- |

Темп роста,% |

||

|

2017 г. |

2018 г. |

ние |

|||

|

1 Объем товарной продукции, тыс. руб. |

660547 |

593734 |

-66813 |

89,89 |

|

|

2 Материальные затраты, тыс. руб. |

436304 |

587344 |

151040 |

134,62 |

|

|

3 Материалоотдача, руб. (стр.1: стр.2) |

1,51 |

1,01 |

-0,50 |

66,77 |

|

|

4 Среднесписочная численность работающих, чел. |

198 |

172 |

-26 |

86,87 |

|

|

5 Среднесписочная численность работников основного вида деятельности, чел. |

155 |

147 |

-8 |

94,84 |

|

|

6 Удельный вес работников основного вида деятельности в среднесписочной численности работающих, % (стр.5:стр.4*100) |

78,28 |

85,47 |

7,18 |

109,17 |

|

|

7 Среднегодовая выработка одного работающего, тыс. руб. (стр.1: стр.4) |

3336,10 |

3451,94 |

115,85 |

103,47 |

|

|

8Среднегодовая выработка работника основного вида деятельности, тыс. руб. (стр.1:стр5) |

4261,59 |

4039,01 |

-222,59 |

94,78 |

|

|

9 Расходы на оплату труда, тыс. руб. |

96533 |

87192 |

-9341 |

90,32 |

|

|

10 Среднегодовая заработная плата одного работающего, тыс. руб. (стр.9: стр.4) |

487,54 |

506,93 |

19,39 |

103,98 |

|

|

11 Среднегодовая стоимость основных средств, тыс. руб. |

85363,5 |

95786,5 |

10423 |

112,21 |

|

|

12 Фондоотдача, руб. (стр.1:стр.11) |

7,74 |

6,20 |

-1,54 |

80,10 |

|

|

13 Комплексный показатель эффективности хозяйствования,% (стр.3+стр.7+стр.12)3 |

× |

× |

× |

82,10 |

|

В 2018 году по сравнению с 2017 годом наблюдается снижение объема товарной продукции на 66813 тыс. рублей или на 10,11%. При этом материальные затраты выросли на 34,62%. Так как темпы роста материальных затрат превышают темпы роста объема товарной продукции, то это приводит к снижению эффективности использования материальных ресурсов (материалоотдача снизилась на 33,23%).

Среднесписочная численность работающих снизилась 26 человек, среднесписочная численность работников основного вида деятельности – на 8 человек.

При снижение численности персонала наблюдается рост выработки на 1 работника организации на 3,47%, при этом одновременно наблюдается снижение выработки на 1 работника основного вида деятельности.

Расходы на оплату труда снизились на 10%, при этом среднегодовая заработная плата выросла на 3,98%.

Среднегодовая стоимость основных средств выросла на 12,21%, при этом эффективность использования основных фондов снизилась на 20%.

В целом, комплексный показатель эффективности хозяйствования показывает, что в 2018 году по сравнению с 2017 годом деятельность организации ухудшилась.

2.2. Анализ существующей системы оплаты труда ООО «Тверской завод стальных конструкций»

В компании используется повременно – премиальная и сдельная системы оплаты труда. Базой расчета являются начисления в виде оклада или суммы согласно установленных расценок[34]. Существенное влияние оказывают также факторы: нормы выработки, условия труда, режим труда, уровень квалификации и др. Также компания использует систему нематериальной мотивации, которая также оказывает существенное влияние на показатели деятельности. Данная система в рамках курсовой не рассматривается, однако, необходимо учитывать, что показатель производительности, оказывающий влияние на уровень выручки и прибыли, зависит также и от данных методов стимулирования.

Для анализа системы оплаты труда и ее эффективности прежде всего необходимо оценить показатели по труду, которые действуют на предприятии, что представлено в таблице 4.

Таблица 4

Основные показатели по труду

|

Наименование показателя |

Фактически за |

Отклоне- |

Темп роста,% |

|

|

2017г. |

2018г. |

ние |

||

|

Выручка от реализации, тыс. руб. |

660547 |

593734 |

-66813 |

89,89 |

|

Численность персонала |

172 |

198 |

26 |

115,12 |

|

ФОТ, тыс. руб. |

96533 |

87192 |

-9341 |

90,32 |

|

Производительность труда, тыс. руб./чел |

3840,39 |

2998,66 |

-841,73 |

78,08 |

|

Средняя зарплата, тыс. руб. |

46,77 |

36,70 |

-10,073 |

78,46 |

Таблица 4 показывает, темп роста выручки составляет 89,89%. ФОТ уменьшился на 9341 тыс.руб. или на 9,68%, что связано с сокращением численности персонала на 26 человек или на 13,13%.

Рассмотрим распределение ФОТ по формам, которые реализуются в ООО «Тверской завод стальных конструкций», что представлено в таблице 5.

Таблица 5

Распределение ФОТ по формам

|

Форма оплаты |

Численность работников |

Сумма ФОТ, в т. ч. премия, тыс. руб. |

Удельный вес, % |

Среднемесячная заработная плата, тыс.руб. |

||||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|||

|

Смешанная |

41 |

28 |

26155 |

22826 |

27,09 |

26,18 |

53,16 |

67,93 |

||

|

Повременная |

125 |

113 |

47218 |

41168 |

48,91 |

47,22 |

31,48 |

30,36 |

||

|

Сдельная |

32 |

31 |

23160 |

23198 |

23,99 |

26,61 |

60,31 |

62,36 |

||

|

Итого |

198 |

172 |

96533 |

87192 |

100 |

100,00 |

40,63 |

42,24 |

||

Данные об изменении сумм ФОТ представлены на рисунке 2.

Рис. 2. Соотношение ФОТ в 2017-2018 г.г.

Данные таблицы 5 и рисунок 2 позволяют увидеть, что наибольший ФОТ соответствует повременной оплате труда, удельный вес максимален именно в этой группе.

Однако, в связи с максимальной численностью получателей, уровень среднемесячной заработной платы существенно ниже, чем у тех работников, кто получает заработную плату по сдельной или смешанной системам.

Причем в динамике в данной группе уровень среднемесячной заработной платы снижается.

Доля сдельной оплаты труда в 2018 году по сравнению с 2017 годом увеличивается, в то время как доля повременной и смешанной оплаты труда уменьшается. Увеличение доли сдельной оплаты труда свидетельствует о том, что предприятие проводит грамотную политику, так как каждый работник заинтересован в повышении своего дохода, в связи с чем он будет стремиться к улучшению показателей своей деятельности, выполнении плановых заданий, что обеспечит повышение уровня его заработной платы.

Далее проводим анализ распределения ФОТ по видам премий, которые являются наиболее часто используемой формой материального стимулирования работников в компании. Информация представлена в таблице 6.

Таблица 6

Распределение ФОТ по видам премий

|

Вид премии |

средний процент премии в общем ФОТ |

Численность работников |

уд. Вес, % |

||

|

2017 |

2018 |

||||

|

Премия сдельщикам |

15 |

14479,95 |

13078,8 |

27,27 |

|

|

Премия повременщикам |

10 |

9653,3 |

8719,2 |

18,18 |

|

|

Премия из фонда мастера |

5 |

4826,65 |

4359,6 |

9,09 |

|

|

Премия за снижение издержек производства |

15 |

14479,95 |

13078,8 |

27,27 |

|

|

Премия месячная на тариф |

10 |

9653,3 |

8719,2 |

18,18 |

|

|

Итого |

11 |

53093,15 |

47955,6 |

100 |

|

Средний процент премий составляет 11%, в него включены премия сдельщикам, повременщиками, премии из фонда мастера, премии за снижение издержек, премия месячная на тариф. Средний процент премий не изменен в 2017 и 2018 году. По данным таблицы 6 видно, что максимальный удельный вес занимают премии сдельщикам, что связано прежде всего с тем, что используется преимущественно сдельно - прогрессивная система оплаты труда, в связи с чем люди получают большую заработную плату при перевыполнении норм выработки.

Также высок процент премий за снижение издержек производства, что свидетельствует о развитой системе материального стимулирования работников, которые стремятся обеспечить заданные критериальные показатели. Премия повременщикам и премия на тариф занимают один удельный вес, что также отражает внутреннюю развитость системы материльного стимулирования работников, которая учитывает необходимые для этого критерии: уровень квалификации, разряд, повышение профессионализма и пр.

Премия из фонда мастера занимает 9,09% в общем объеме премий, но нужно учитывать, что данный вид премий распределяется мастером субъективно, то есть нет определенных критериев для получения такого вида премии. За счет данной премии мастер на основании служебной записки может материально поощрить работников, которые выполняют дополнительные работы, участвуют в системе наставничества, конкурсах, имеют активную позицию в трудовой жизни и пр. Далее проанализируем размер средней заработной платы в разрезе категорий персонала и структурных подразделений ООО «Тверской завод стальных конструкций».

Анализ представлен в таблице 7.

Таблица 7

Уровень средней заработной платы по категориям персонала и структурным подразделениям в период 2017-2018 г.г.

|

Показатель |

2017 |

2018 |

|||||

|

Численность работников |

ФОТ за период |

Ср.мес.заработная плата |

Численность работников |

ФОТ за период |

Ср.мес.заработная плата |

||

|

категории работников |

|||||||

|

АУП |

3 |

4889 |

135,81 |

3 |

5123 |

142,31 |

|

|

специалисты |

45 |

28177 |

52,18 |

39 |

23198 |

49,57 |

|

|

промышленно - производственный персонал |

126 |

60460 |

39,99 |

109 |

55691 |

42,58 |

|

|

вспомогательный персонал |

24 |

3007 |

10,44 |

21 |

3180 |

12,62 |

|

|

всего |

198 |

96533 |

40,63 |

172 |

87192 |

42,24 |

|

Как показывают данные таблицы 7, максимальный уровень заработной платы по категориям работников у АУП – 142,31 тыс.руб. в 2018 году и 135,81 тыс.руб. в 2017 году. Минимальный уровень оплаты труда у вспомогательного персонала – 12,62 тыс.руб. в 2018 году и 10,44 тыс.руб. в 2017 году. Производственно – промышленный персонал и специалисты обладают достаточно высоким уровнем оплаты труда – 42,58 тыс.руб. и 39,99 тыс.руб. по годам соответственно у промышленно – производственного персонала и 49,57 тыс.руб. и 52,18 тыс.руб. по годам соответственно у специалистов. У специалистов уровень заработной платы снижается, у остальных категорий работников стабильно повышается.

Таким образом, проведенный анализ показал, что ООО "ТЗСК" используется повременно – премиальная и сдельная системы оплаты труда. наибольший ФОТ соответствует повременной оплате труда, удельный вес максимален именно в этой группе.

Однако, в связи с максимальной численностью получателей, уровень среднемесячной заработной платы существенно ниже, чем у тех работников, кто получает заработную плату по сдельной или смешанной системам.

3. Совершенствование организации оплаты труда в ООО

3.1. Мероприятия по совершенствованию оплаты труда в ООО

Повысить уровень оплаты труда работников промышленно – производственного персонала – главная задача, позволяющая повлиять на экономические результаты деятельности компании. В связи с этим определить, что основное мероприятие – снизить потери рабочего времени, что позволит повысить выработку работников и повлиять на уровень оплаты труда. Снижение потерь рабочего времени должно заключаться в проведении анализа со стороны планово – экономической службы и службы организации труда, выявлении причин потерь.

Предлагаемый вариант бестарифной системы имеет следующие характеристики:

- уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда;

- каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий в основном трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню;

- каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня[35].

Данная система оплаты труда увязывает размер оплаты труда с конечными показателями деятельности рабочего. Тем самым создается реальная основа, чтобы при организации распределения по труду учитывать квалификационный уровень работника, его потенциальный возможности, а также очень важно, фактический трудовой вклад и результативность работы всей бригады.

Распределение заработной платы с учетом КТУ – коэффициента трудового участия, который представляет обобщенную количественную оценку трудового вклада каждого работника в конечные результаты бригады.

Исходя из вышесказанного, заработная плата каждого работника (ЗПi) представляет его долю в заработанном всем коллективом фонде оплаты труда и определяется по формуле:

Где:

- – фонд оплаты труда бригады, подлежащий распределению между работниками в соответствии с договорами подряда.

- коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы (в баллах, долях единицы или других условных единицах);

- коэффициент трудового участия в текущих результатах деятельности, присваиваемый i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы, баллах и других единицах измерения);

- – количество рабочего времени, отработанного i-м работником;

n – количество работников в бригаде (чел)[36].

Введение бестарифной системы оплаты труда в компании предполагает следующие мероприятия:

1. Издание приказа по предприятию о подготовке к переходу на новую модель оплаты труда, где излагаются основные причины необходимости преобразовании в компании заработной платы, суть и достоинства вновь избранной системы стимулирования трудовой деятельности, главные мероприятия, которые необходимо реализовать, с указанием сроков и ответственных за их выполнение; утверждается состав комиссии по проведению подготовительной работы и т.д.

2. Расчет коэффициента квалификационного уровня для каждого работника.

При бестарифной модели организации заработной платы квалификационный уровень рассматривается шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Определение коэффициента квалификационного уровня целесообразно проводить исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий бестарифной системе оплаты труда.

Методологической основой данного подхода является положение о том, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд, а полученная им заработная плата. Коэффициент квалификационного уровня в этом случае определяется по формуле:

Где

– средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда;

- средняя заработная плата работника с самым низким уровнем оплаты за тот же период[37].

При этом из расчета средней заработной платы рекомендуется исключить случайные и несистемные выплаты, а учитывать следующие основные:

- премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

- надбавки за работу в многосменном режиме (если работники систематически работают посменно);

- доплаты за совмещение профессий, расширение зон обслуживания и аналогичные выплаты;

- доплаты за повышенную интенсивность труда;

- доплаты за руководство бригадой;

- доплаты за условия труда (в случаях, когда они не включены в тарифные ставки и расценки и учитываются отдельно);

- оплату за выслугу лет и стаж работы[38].

При переводе коллектива на бестарифную систему оплаты труда важно при распределении заработка и начисления заработной платы каждому работнику учитывать КТУ – коэффициент трудового участия.

Коэффициент трудового участия (КТУ) представляет обобщенную количественную оценку трудового вклада каждого работника в конечные результаты работы бригады. Средний (базовый) КТУ по бригаде при сдельной оплате труда обычно устанавливается равным 1.

КТУ – каждого работника определяется по формуле:

Где - коэффициент, учитывающий понижающие факторы,

- коэффициент, учитывающий повышающие факторы.

КТУ больше единицы устанавливается работнику, который достиг более высоких по сравнению с другими членами бригады показателей в работе, а также проявляет инициативу в повышении эффективности работы бригады. КТУ меньше единицы устанавливается в случае невыполнения показателей, менее интенсивной работы в связи с недобросовестным отношением к труду или из-за недостатка квалификации и опыта.

В курсовой работе предлагается установить понижающие факторы в пределах (± 0,5). Размеры факторов КТУ для работников ООО «Тверской завод стальных конструкций» приведены в таблице 8.

Таблица 8

Размеры факторов, учитывающих изменение КТУ

|

Фактор |

Изменение |

|

Понижающие |

|

|

Опоздание на работу, преждевременный уход с работы |

0,3-0,5 |

|

Преждевременный уход на обед, опоздание с обеда, отвлечение других от работы |

0,1-0,3 |

|

Невыполнение распоряжений бригадира |

0,3-0,5 |

|

Простой по вине работника |

0,1-0,4 |

|

Нарушение технологических режимов |

0,2-0,5 |

|

Нарушение правил техники безопасности и пожарной безопасности |

0,1-0,3 |

|

Нарушение правил эксплуатации оборудования |

0,1-0,3 |

|

Другие нарушения |

0,1-0,5 |

|

Повышающие |

|

|

Выполнение работ по смежным операциям |

0,1-0,5 |

|

Оперативность и инициатива при выполнении операций |

0,1-0,3 |

|

Наилучшие показатели качества |

0,1-0,5 |

|

Сокращение простоев оборудования |

0,1-0,3 |

|

Обнаружение дефектов, полученных с предшествующей операции |

0,1-0,3 |

КТУ каждого работника устанавливается решением общего собрания бригады по результатам работы ежемесячно с учетом повышающих и понижающих факторов и оформляется протоколом.

Бригадир составляет единый наряд с указанием фамилий работников, профессии, присвоенного квалификационного уровня (К) отработанных дней и КТУ и отсылает его бухгалтеру. Бухгалтер определяет зарплату по показателям КУ и КТУ, сумму приработка, расчетные величины для начисления приработка и премии.

В курсовой работе представлен расчет заработной платы бригады с учетом квалификации рабочих, отработанного времени и КТУ. Бригаде за выполнение работы начислен коллективный заработок по акту выполненных работ в размере – 105,0 тыс. руб.

Бригадой представлен протокол утвержденного КТУ рабочим бригады.

Дмитриев В.П. – КТУ – 1,2.

Петров А.П. – КТУ – 1,1.

Сергеев С.А. – КТУ – 0,8.

Крюков Р.А. – КТУ – 0,9.

Федоров Л.С. – КТУ – 1,3.

Таблица 9

Распределение коллективного заработка с учетом квалифицированного уровня КТУ

|

Ф.И.О. |

Разряд |

Отработанное время (час в мес) |

КТУ |

Расчетная величина |

Заработная плата с учетом КТУ |

|

1 |

2 |

3 |

4 |

5=2*3*4 |

6=5*Кр |

|

Дмитриев В.П. |

1,6 |

170 |

1,2 |

326,4 |

29068 |

|

Петров А.П. |

1,45 |

162 |

1,1 |

258,4 |

22997 |

|

Сергеев С.А. |

1,43 |

166 |

0,8 |

189,9 |

16901 |

|

Крюков Р.А. |

1,3 |

150 |

0,9 |

189,9 |

15619 |

|

Федоров Л.С. |

1 |

176 |

1,3 |

228,8 |

20363 |

|

Итого |

1179 |

105000 |

Определим заработную плату каждого рабочего:

ЗП1 = 105 000 / 1 179 х 326, 4 = 29 068 руб.

ЗП2 = 105 000 / 1 179 х 258, 4 = 22 997 руб.

ЗП3 = 105 000 / 1 179 х 189,94 = 16 901 руб.

ЗП4 = 105 000 / 1 179 х 175,54 = 15 619 руб.

ЗП5 = 105 000 / 1 179 х 228,8 = 20 363 руб.

Опыт производственных фирм показал, что основой развития организаций являются коллективные экономические цели, величина зарплатообразующих экономических показателей: динамика дохода и прибыли, снижение затрат и повышение производительности труда, освоение новых методов труда и овладение смежными профессиями, уменьшение доли потребления энергоресурсов.

3.2. Оценка эффективности предложенных мероприятий ООО

Внедрение распределения заработной платы, которая зависит от понижающих коэффициентов, позволит сократить потери рабочего времени за счет прогулов, и дополнительных отпусков с разрешения администрации, простоев на 7 дней на одного рабочего.

Сокращение потерь рабочего времени на одного рабочего после проведения мероприятия составит:

(7*7,8*116) = 6 333,6 часов.

Сокращение потерь рабочего времени позволит повысить производительность труда. Условная экономия численности за счет сокращения потерь рабочего времени рассчитывается по формуле:

где:

– экономия численности;

– экономия времени, 6 333,6 час;

- фонд рабочего времени одного работающего – 1 661,4 часов.

ДЧ=6333,6/1661,4=3,8 чел.

Определим рост производительности труда:

По данным компаний организация бригад, работающих на единый наряд и распределение общего заработка по КТУ, позволяет повысить производительность труда на 2,25 % за счет совмещения профессий, выполнения смежных операций, сокращения простоев оборудования, повышение качества и сокращение времени на исправление дефектов, так как рабочие стараются получить повышающие факторы КТУ.

Заключение

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Основанием для начисления и выплаты заработной платы является выполнение работником определенной трудовой функции, обусловленной трудовым договором или соглашением. При организации заработной платы необходимы разработка и практическое применение эффективных форм и систем заработной платы, устанавливающих строго определенный порядок ее расчетов по каждой группе работающих. В зависимости от того, какой главный критерий берется за основу расчета заработной платы – объем выполненной работы в физических единицах или количество отработанного времени, на предприятиях и в организациях используют две формы оплаты труда – сдельную (от объема сделанного) и повременную (от величины отработанного времени).

Оплата труда – это система отношений между работодателем и работниками. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий. Существуют множество систем заработной платы: к базовым системам относятся повременная, повременно-премиальная, сдельно-премиальная; к современным системам можно отнести бестарифные, системы с плавающим окладом, комиссионные и другие. Следует отметить, что в практической деятельности организаций, применяющих современные системы оплаты труда, возникают вопросы, относительно статей Трудового кодекса РФ. В соответствии с Трудовым кодексом РФ работодатель гарантирует работнику минимальный размер оплаты труда, а современные формы и системы оплаты труда не имеют фиксированной (базовой) составляющей.

Результаты проведения анализа системы оплаты труда и расходов на нее позволил выявить, что наибольший ФОТ соответствует повременной оплате труда, удельный вес максимален именно в этой группе. Однако, в связи с максимальной численностью получателей, уровень среднемесячной заработной платы существенно ниже, чем у тех работников, кто получает заработную плату по сдельной или смешанной системам. Средний процент премий составляет 11%. Максимальный уровень заработной платы по категориям работников у АУП, минимальный уровень оплаты труда у вспомогательного персонала.

В курсовой работе даны предложения по расчету квалифицированного уровня каждого работника. Квалифицированный уровень устанавливается работнику при формировании комплексной бригады перед началом строительства объекта. В курсовой работе разработаны показатели КТУ, которые отражают понижающие и повышающие факторы деятельности работника в течении месяца, а также предложена методика расчета месячного заработка.

В экономической части выполнен расчет эффективности данной системы оплаты труда строительных бригад работающих единым коллективом на конечный результат. Рост производительности труда составит 2,25% и получит дополнительный прирост объема строительно-монтажных работ, уменьшаться потери рабочего времени за счет опозданий на работу, простои, прогулы.

Таким образом, только совокупность всех предложенных мероприятий позволит ООО «Тверской завод стальных конструкций» позволит достичь наилучших конечных результатов хозяйствования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации принята всенародным голосованием 12 декабря 1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

- Трудовой кодекс Российской Федерации" от 30.12.2001 N 197–ФЗ (ред. от 01.04.2019) [Электронный ресурс] // URL: http://base.garant.ru/12125268/

- Федеральный закон от 19.12.2016 N 460-ФЗ "О внесении изменения в статью 1 Федерального закона "О минимальном размере оплаты труда".

- Азаренко А.В. Организация труда и заработной платы. Мн.: Амалфея - 2017. - 311 с.

- Александрова А.Б. Заработная плата на современном предприятии. - М.: Книжный мир - 2016. – 424 с.

- Ацканов Т.А. Понятие заработной платы по современному российскому законодательству. // Адвокат. – 2015. - № 12. – с.10-15.

- Бабаев Б.Д., Карякин А.М., Терехова Н.Р. Оплата труда на предприятии: вопросы теории и практики. - Иваново: Иван. гос. энерг. ун-т - 2016. - 266 с.

- Барышникова Н.А. Организация и оплата труда на предприятии- 2016. – 184 с.

- Богатырева И. В. Концептуальный подход к сущности заработной платы в условиях современной экономики // Вестник Самарского муниципального института управления. 2014. №2(29). С. 58

- Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры. – 2016. - 412 с.

- Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: учебник. М.: Норма - 2017. - 447 с.

- Колбачев Е.Б. Организация, нормирование и оплата труда на предприятиях. Ростов-на-Дону Феникс - 2016. - 220 с.

- Кондраков Н.П. «Бухгалтерский учет», М.: ИНФРА-М. - 2017. - 585 с.

- Круглова, Н. Ю. Основы менеджмента: учебное пособие / Н. Ю. Круглова. – Москва: КноРус, 2018. – 499 с.

- Лебедева А.И. «Заработная плата» - 3-е изд. перераб. и доп. - М.: Информационно-издательский дом «ФИЛИНЪ» - 2015. - 376 с.

- Локтев В.Г. Нормирование и оплата труда. Мн.: Современная школа - 2016. - 168 с.

- Матусевич В.И., Заикин А.Н., Локтев В.Г. Формы и системы оплаты труда в условиях перехода к рыночным отношениям - Мн.: НИИ труда - 2016. - 120 с.

- Носов А.Ф. Сущность заработной платы и факторы ее формирующие – 2016. – 119 с.

- Оплата труда: тарификация и квалификация. Сборник нормативных документов. Мн.: Информпресс - 2017. - 229 с.

- Сидорова Е.С. Заработная плата: практическое пособие. М.: Омега-Л - 2016. - 294 с.

- Федченко А.А. Оплата труда и доходы работников: учебное пособие. М.: Дашков и К - 2015. - 548 с.

- Официальные данные организации. Электронный ресурс. Режим доступа: https://www.rusprofile.ru/id/10871146

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197–ФЗ (ред. от 01.04.2019) [Электронный ресурс] // URL: http://base.garant.ru/12125268/ ↑

-

Богатырева И. В. Концептуальный подход к сущности заработной платы в условиях современной экономики // Вестник Самарского муниципального института управления. 2014. №2(29). С. 58. ↑

-

Носов А.Ф. Сущность заработной платы и факторы ее формирующие – 2016. – 119 с.,с.122. ↑

-

Ацканов, Т.А. Понятие заработной платы по современному российскому законодательству. // Адвокат. – 2015. - № 12. – с.10-15. ↑

-

Богатырева И. В. Концептуальный подход к сущности заработной платы в условиях современной экономики // Вестник Самарского муниципального института управления. 2014. №2(29). С. 56-63., с.58 ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры. – 2016. - 412 с., с.88 ↑

-

Саликова Н. М. Правовое регулирование оплаты труда в Российской Федерации (вопросы теории и практики): дис. … д-ра юрид. наук. Екатеринбург: 2014. 441 с., с.59. ↑

-

Колбачев Е.Б. Организация, нормирование и оплата труда на предприятиях. Ростов-на-Дону Феникс - 2016. - 220 с., с.82. ↑

-

Ивашенцева, Т. А. Экономика предприятия : учебник / Т. А. Ивашенцева. – М. : КНОРУС, 2016. – 284 с., с.95. ↑

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197–ФЗ (ред. от 01.04.2019) [Электронный ресурс] // URL: http://base.garant.ru/12125268/ ↑

-

Федченко А.А. Оплата труда и доходы работников: учебное пособие. М.: Дашков и К - 2015. - 548 с., с.116. ↑

-

Алиев Исмаил Магеррамович. Экономика труда: теория и практика : учебник для бакалавров : [по экономике и другим специальностям, а также для слушателей курсов повышения квалификации] / И. М. Алиев, Н. А. Горелов, Л. О. Ильина ; С.-Петерб. гос. экон. ун-т. - 2-е изд., перераб. и доп. - Москва : Юрайт, 2014, с.123. ↑

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197–ФЗ (ред. от 01.04.2019) [Электронный ресурс] // URL: http://base.garant.ru/12125268/ ↑

-

Алиев Исмаил Магеррамович. Экономика труда: теория и практика : учебник для бакалавров : [по экономике и другим специальностям, а также для слушателей курсов повышения квалификации] / И. М. Алиев, Н. А. Горелов, Л. О. Ильина ; С.-Петерб. гос. экон. ун-т. - 2-е изд., перераб. и доп. - Москва : Юрайт, 2014, с.123. ↑

-

Кондраков Н.П. «Бухгалтерский учет», М.: ИНФРА-М. - 2017. - 585 с., с.87 ↑

-

Богатырева И. В. Концептуальный подход к сущности заработной платы в условиях современной экономики // Вестник Самарского муниципального института управления. 2016. №2(29). С. 56-63, с.58. ↑

-

Лебедева А.И. «Заработная плата» - 3-е изд. перераб. и доп. - М.: Информационно-издательский дом «ФИЛИНЪ» - 2015. - 376 с., с.87. ↑

-

Бурундуков С.В. Оплата труда на предприятии / С.В. Бурундуков // Главбух. 2018- № 24. - С. 62-70., с.68. ↑

-

Локтев В.Г. Нормирование и оплата труда. Мн.: Современная школа - 2016. - 168 с., с.77 ↑

-

Матусевич В.И., Заикин А.Н., Локтев В.Г. Формы и системы оплаты труда в условиях перехода к рыночным отношениям - Мн.: НИИ труда - 2016. - 120 с., с.55. ↑

-

Матусевич В.И., Заикин А.Н., Локтев В.Г. Формы и системы оплаты труда в условиях перехода к рыночным отношениям - Мн.: НИИ труда - 2016. - 120 с., с.57. ↑

-

Лебедева А.И. «Заработная плата» - 3-е изд. перераб. и доп. - М.: Информационно-издательский дом «ФИЛИНЪ» - 2015. - 376 с., с.88. ↑

-

Носов А.Ф. Сущность заработной платы и факторы ее формирующие – 2016. – 119 с., с.74. ↑

-

Оплата труда: тарификация и квалификация. Сборник нормативных документов. Мн.: Информпресс - 2017. - 229 с., с.77. ↑

-

Лебедева А.И. «Заработная плата» - 3-е изд. перераб. и доп. - М.: Информационно-издательский дом «ФИЛИНЪ» - 2015. - 376 с., с.92. ↑

-

Ковшер А.А. Заработная плата – важнейший источник мотивации труда // Отдел кадров, 2018. – №7. – С. 46. ↑

-

Федченко А.А. Оплата труда и доходы работников: учебное пособие. М.: Дашков и К - 2015. - 548 с., с.145. ↑

-

Кондраков Н.П. «Бухгалтерский учет», М.: ИНФРА-М. - 2017. - 585 с., с.89. ↑

-

Носов А.Ф. Сущность заработной платы и факторы ее формирующие – 2016. – 119 с.,с.125. ↑

-

Сидорова Е.С. Заработная плата: практическое пособие. М.: Омега-Л - 2016. - 294 с., с.125. ↑

-

Официальные данные организации. Электронный ресурс. Режим доступа: https://www.rusprofile.ru/id/10871146 ↑

-

Круглова, Н. Ю. Основы менеджмента: учебное пособие / Н. Ю. Круглова. – Москва: КноРус, 2018. – 499 с., с.155. ↑

-

Круглова, Н. Ю. Основы менеджмента: учебное пособие / Н. Ю. Круглова. – Москва: КноРус, 2018. – 499 с., с.156. ↑

-

Оплата труда: тарификация и квалификация. Сборник нормативных документов. Мн.: Информпресс - 2017. - 229 с., с.129. ↑

-

Сидорова Е.С. Заработная плата: практическое пособие. М.: Омега-Л - 2016. - 294 с., с.165. ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры. – 2016. - 412 с., с.78. ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры. – 2016. - 412 с., с.80. ↑

-

Сидорова Е.С. Заработная плата: практическое пособие. М.: Омега-Л - 2016. - 294 с., с.170. ↑

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов.( Отечественные стандарты языков программирования )

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов ( Международные стандарты языков программирования )

- РЕАЛИЗАЦИЯ СОБСТВЕННОГО СТАРТАПА В СФЕРЕ EVENT-ИНДУСТРИИ

- Понятие бизнес-единицы в предпринимательстве (Специальные функции менеджмента)

- Коммерческая информация и её защита (Конкурентоспособная бизнес – идея старатапа)

- Коммерческая информация и ее защита ( средства и методы ее защиты)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ

- Реализация собственного стартапа в сфере промышленности (на примере стартапа сыроварни)

- Выбор стиля руководства (методы оценки)

- Общие особенности кадровой стратегии организаций бюджетной сферы (ООО «Рокет Джамп»)

- Менеджмент человеческих ресурсов (ООО ЧОО «Вихрь» )

- Легальность