Функции налогового учета ( Теоретическое обоснование налогообложения, функции и сущность налогов)

Содержание:

Введение

Актуальность. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Происходящие кардинальные изменения в развитии Российской экономики и часто меняющееся налоговое законодательство влияют на постоянно повышающиеся требования к подготовке специалистов по налогообложению. В связи с этим, передо мной встаёт цель главной задачей которой является поэтапное изучение и выделение информации, на анализе действующих законодательных и нормативных положений, изучения исторических, экономических и юридических литератур для полнейшего понимания основ налогового учёта и отчётности. Ведение налогового учёта и отчётности является одной из функций налоговой системы РФ. Налоговая система отражается на состоянии жизненного уровня населения и экономики в целом. Это свидетельствует о важном назначении налоговой службы и серьезной ответственности всех ее органов.

Цель работы: изучить функции налогообложения и провести начисление налога на предприятии.

Объект исследования: виды и начисление налогов на предприятии.

Предмет исследования: налоговый учет на предприятии ООО «Урожай-2» .

На основании поставленной цели, выделим основные задачи:

- Изучить имеющуюся литературу по теме нашего исследования.

- Изучить и сделать анализ налогообложения.

- Определить функции налогового учета.

- Сделать начисление налога на предприятии ООО «Урожай-2».

Структура работы: работа состоит из введения, 2 глав, заключения и списка литературы.

1.Теоретическое обоснование налогообложения, функции и сущность налогов

1.1 Понятие налога и становление налогообложения.

Налоги — это обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства.[1] В современном обществе налоги — основной источник доходов государства.

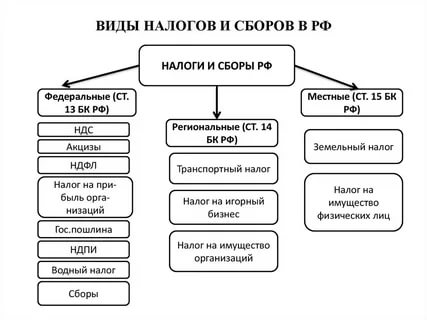

Налоговая система возникла и развивалась вместе с государством. История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования (рис.1).

Рисунок 1. Виды налогов в Российской Федерации

Историческое становление налогообложения, можно рассмотреть в виде хронологической таблицы[2]:

IV–III вв. до н. э. в Древнем Риме.

Возникает одна из первых организованных налоговых систем.

63 г. до н. э.–14 г. н. э. Августом Октавианом

Проведена кардинальная налоговая реформа, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут».

IX век в Древней Руси.

Введена основная форма налогообложения, которая представляла собой поборы в княжескую казну, которые именовались «данью».

XIII в. после завоевания Руси Золотой Ордой

Дань выступает формой регулярной эксплуатации русских земель.

В 1257–1259 гг. Иван III

Ввел первые русские косвенные и прямые налоги.

1655 г. царь Алексей Михайлович

Создает специальный орган – Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

В 1724 г. Петр I

Заменил налог подворное обложение на подушный налог. В результате реформы системы органов государственного управления из двенадцати коллегий-министерств – четыре отвечали за финансовые и налоговые вопросы.

В 1780 г. Екатерина II

Созданы специальные государственные органы: Экспедиция государственных доходов, Экспедиция ревизий, Экспедиция взыскания недоимок.

В 01.01.1917 г. Николай II

Утвердил закон о подоходном налоге.

В 1930-х гг. СССР

Значение налогов резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как средства политической борьбы.

В 1930–1932 гг. в СССР

Проводится кардинальная налоговая реформа, в результате которой упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли.

21 ноября 1941 г. Указом Президиума Верховного Совета СССР

Был введен налог на холостяков, одиноких и малосемейных граждан. Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления – хрусталь, мебель, кофе, автомобили, спиртное и т. д.

Май 1960 г. Н. Хрущев

Отменяет налог с заработной платы рабочих и служащих.

1980г. Перестройка.

Возрождение системы налогообложения.

1980-х гг. объективно вызвала возрождение отечественного налогообложения. Августовские события 1991 г. ускорили процесс распада СССР и становления России как политически самостоятельного государства. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа. В декабре 1991 г. налоговая система России в основном была сформирована.[3]

1.2 Функции и сущность налогов

Налогообложение — важнейшая область экономико-правовых отношений и одними налоговыми законами ее не решить.

Налоги в реальном налоговом механизме — безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков в соответствии с Налоговым кодексом части их дохода с целью удовлетворения общественно необходимых потребностей. Наряду с налогами в структуре налоговой системы в конкретном пространстве и во времени определенное место занимают пошлины и сборы. Пошлина — соответствующая обязательная плата за совершение государственными и иными органами юрисдикции действий в интересах заявителя.[4]

Сбор — это платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемый в местный бюджет для финансирования муниципальных программ развития соответствующей территории.[5]

Налогообложение формируется под давлением и комплексным воздействием экономики и политики. Налогообложение в реальной экономической жизни отражает уровень экономической и политической зрелости общества.

Устанавливая налоги, правительство пытается решить, каким образом собрать все необходимые ресурсы из домашних хозяйств и предприятий и вливается в коллективное потребление и инвестиции. А средства, полученные от налогообложения, будут являться механизмом, с помощью которого реальные ресурсы трансформируются из частных благ общественные.

Налоги взимаются ни только с целью поступления денежных средств в государственную казну. Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

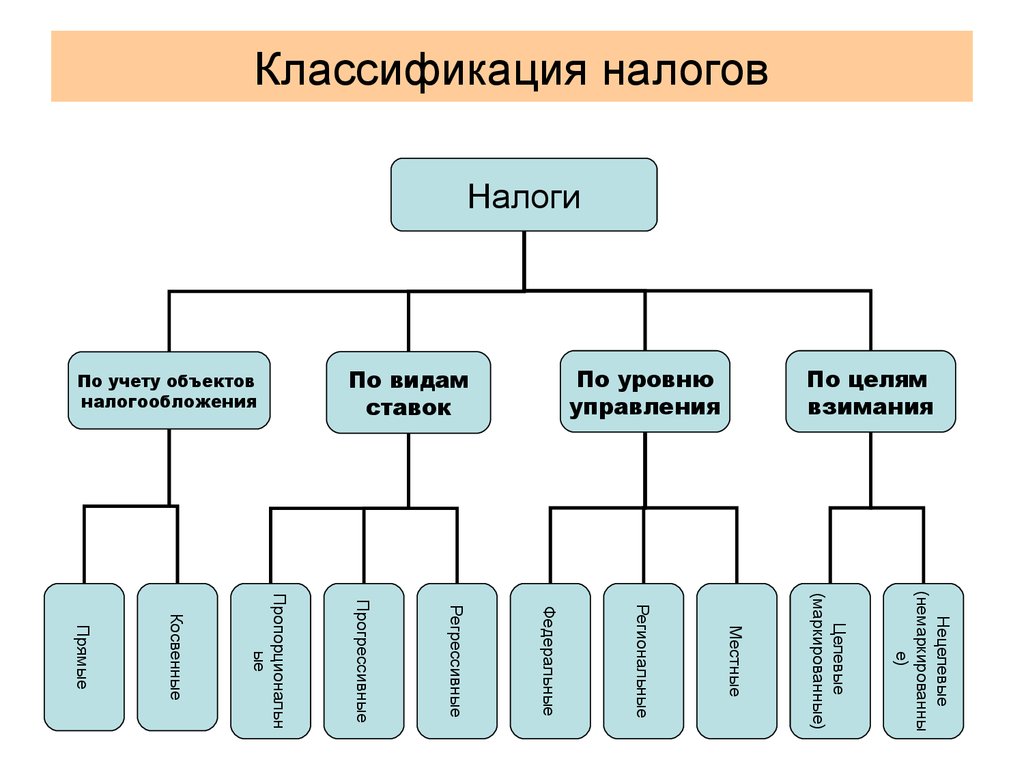

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении (рис.2).

Рисунок 2. Классификация налогов в РФ[6]

Налогами облагаются, с одной стороны, физические лица, граждане, получающие определенного вида доходы и имеющие подлежащие налогообложению имущественные ценности.

Все кто уплачивает налоги, называются налогоплательщиками. Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение.

Развитие налоговых систем исторически определили три основные его функции — фискальную, стимулирующую и регулирующую. Функции налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.[7]

Посредством фискальной функции реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций.[8]

Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта.

Функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.[9]

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. [10]

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Рисунок 3. Основные функции налогов в Российской Федерации.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов.

В то же время, достигнутое в результате, экономического регулирования ускорение развития и роста дохода производства позволяет государству получить больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее, а эффективное выполнение распределительной функции создает благоприятную социально-экономическую атмосферу для выполнения других функций налогов.

1.3 Налоговый учёт, его сущность

Впервые понятие «налоговый учет» в законодательстве появилось с момента введения в действие Главы 25 Налогового кодекса (налог на прибыль), то есть с 1 января 2002 года. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.[11]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.[12]

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. Решение о внесении изменений в учётную политику для целей налогообложения при изменении применяемых методов учёта принимается с начала нового налогового периода, в при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в в текущем налоговом (отчётном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу. Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.[13]

Формы аналитических регистров налогового учёта для определения налоговой базы, являющиеся документами для налогового учёта, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра

- период (дату) составления

- измерители операции в натуральном (если это возможно) и денежном выражении

- наименование хозяйственных операций

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.[14]

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[15]

Значение и задачи налогового учета определяются ролью системы налогообложения в стране. Влияние налогов на экономику на этапе переходного периода к рынку изучается сравнительно недавно и до сих пор проблематично. Общепризнанным является то, что налоги выступают активным инструментом государственного регулирования экономики. В силу этого государство берет на себя регулирующие и аккумулирующие функции. Но сама система налогообложения функционирует на микроуровне, т.е. основные функции налогов осуществляются на уровне субъектов — конкретных налогоплательщиков, как юридических, так и физических лиц.

К функциям налогового учета мы относим следующие: фискальная; информационная; контрольная.

Посредством первой, фискальной функции налогового учета, реализуются государственные задачи наполняемости бюджета. Многие положения Закона «О налогах…» (Налогового Кодекса)[16] и инструктивных актов устанавливают режим, что получение необходимой информации для расчета требует определенных расчетов, вычислений, напрямую не вытекающих из данных финансового учета. Так, при расчете сумм подоходного налога подлежащих уплате в бюджет необходимо рассчитать совокупный годовой доход, размер которого отличается от бухгалтерского дохода. Также расходы и затраты, включаемые в себестоимость продукции (работ, услуг) приходится пересчитывать в целях налогообложения. Правила и принципы пересчета действуют в интересах государства.

Информационная функция налогового учета несколько перекликается с фискальной функцией, и состоит в количественном измерении и качественной характеристике за конкретный период финансового положения налогоплательщиков. В связи с выполнением этой функции главное требование к налоговому учету — правильный и реальный учет налогооблагаемых показателей; обеспечение необходимой информацией в разрезе каждого вида налога и сборов о своевременности платежей и сроках ликвидации задолженностей по налогам и другим платежам в бюджет.

Контрольная функция. Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых платежей, таких как объект налогообложения, налогооблагаемая база, льготы и др. В то же время большинство учетных документов и форм сложились тогда, когда проблемы налогообложения не стояли так остро. В настоящее время через разработку специальных форм и расчетов (декларации и их положения, счета-фактуры и др.) налоговые органы осуществляют контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств.[17]

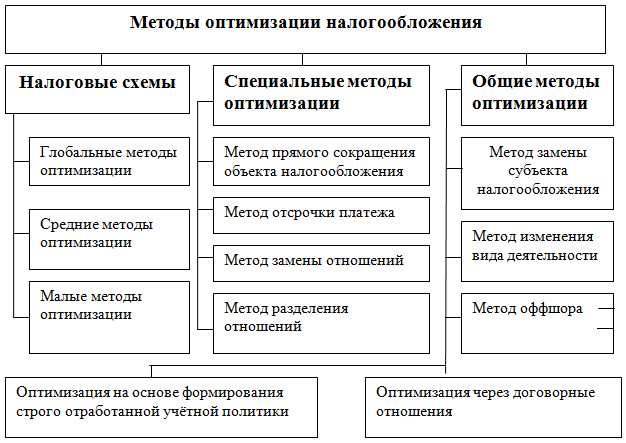

Рисунок 4. Схема содержания оптимизации налогов.

Надлежащее выполнение функций и задач налогового учета обеспечивается общепринятыми принципами учета. Они тесно связаны с такими принципами налогообложения;

- обязательности

- определенности;

- справедливости;

- единства;

- гласности.[18]

Принципы учета разрабатываются людьми и в отличие от законов физики, химии и других естественных наук, они не являются вечными истинами. Общее признание учетных принципов обычно зависит от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости. Принцип уместен, если информация имеет смысл и принесет пользу тем, кому она необходима. Например, информация о текущих платежах и размере корпоративного подоходного налога нужна налоговикам для контроля за использованием бюджета, значит она уместна.

Следующие принципы налогового учёта:

- начисления непрерывности,

- понятности,

- существенности,

- значимости,

- достоверности,

- нейтральности,

- осмотрительности,

- завершенности,

- сопоставимости,

- последовательности.[19]

Принцип непрерывности в налоговом учете предполагает, что субъект, как налогоплательщик будет функционировать и в будущем; с присвоением ему РНН за ним будет осуществляться постоянный контроль со стороны налоговых органов.

Принцип существенности в налоговом учете тесно связан с достоверностью и значимостью информации налогового учета. Так, устанавливая очередность платежей налоговой задолженности: пени, штрафы и сумма налога, или наоборот, налоговые органы определяют существенность того или иного платежа для бюджета.

Принцип осмотрительности в налоговом учете четко проявляется при определении меры ответственности налогоплательщиков в условиях принудительного взыскания задолженности по налогам. Принцип последовательности в налоговом учете предполагает, что принятая налоговая политика также как учетная политика осуществляется согласно утвержденных норм, методов и процедур, согласованных с налоговыми органами. Таким образом, мы остановились на наиболее часто используемых в налоговом учете принципах учета.

Вместе с тем, налоговый учет функционирует на основе своих специфичных принципов:

- принципы определения цены товаров (работ, услуг) для целей налогообложения;

- принципы международного налогообложения;

- принципы предоставления льгот при налогообложении;

- принципы определения налогооблагаемой базы и др.

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета.[20]

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную НК РФ.

Место налогового учета в системе национального учета определило выбор объектов и содержание метода его ведения. Для налоговых служб объектом внимания выступают хозяйственная деятельность налогоплательщиков. Для бухгалтера, осуществляющего налоговый учет, объектом внимания служат налогооблагаемые показатели и источники их возмещения.

Поскольку налоговый учет, в большом объеме ведется на предприятиях, то объекты и предмет налогового учета будет рассмотрен с точки зрения налогоплательщиков. Тогда к объектам налогового учета можно отнести три группы налогооблагаемых показателей:

1) имущество (долгосрочные активы)

2) доходы от предпринимательской деятельности (все виды)

3) разница в оценке стоимости активов.[21]

Или, иначе говоря, к объектам налогового учета можно отнести налогооблагаемые показатели или объекты налогообложения, которые различаются по видам налогов и сборов, а также источникам платежей.

Глава 2. Практическое применение налоговой отчётности на предприятии

2.1 Применение налогового учёта на предприятии

В настоящее время современные организации независимо от вида, форм деятельности и подчиненности ведут бухгалтерский учёт имущества, обязательств, хозяйственных операций согласно действующему законодательству и нормативным документам. Изменения, которые происходили в российской налоговой системе до сегодняшнего дня, привели к тому, что для целей налогообложения одних только данных бухгалтерского учета стало недостаточно. Поэтому ведение налогового учёта вместе с бухгалтерским учетом, стало необходимостью для каждого предприятия.

На практике оптимальным вариантом организации налогового учёта является вариант, при котором необходимые для исчисления налога данные можно получить из бухгалтерского учёта. В этом случае достаточно определить в учетной политике, что тот или иной регистр бухгалтерского учёта будет использоваться как источник информации для составления декларации. Обобщающим признаком бухгалтерского и налогового учёта является формирование конечных данных налоговой отчетности.

В России действуют 2 вида налоговых режимов для субъектов малого предпринимательства: общий и специальный.

Юр.лица обладающие статусом субъекта малого предпринимательства, как и предприниматели могут применять общий режим налогообложения в добровольном порядке. Исключение - виды деятельности, подлежащие обложению единым налогом на вменённый доход.

систему юридические вправе приме в как видов организации, и отдельных видов случае, по из деятельности уплачивает ЕНВД.

общим налогообложения федеральные, местные и предусмотренные налогоплательщиков кодексом Федерации.

отметить, что в отношении предпринимателей законодательство требует ведения учёта, то отношении организаций оно обязательно.

нормативным документом, бухгалтерский учёт, Закон «О учёте».

учёт обязаны все организации от организационно правовой формы. настоящее время обязанности ведения учёта освобождены организации, перешедшие упрощённую систему (за исключением основных средств нематериальных активов), ведут учёт и расходов физические лица, предпринимательскую деятельность образования юридического которые ведут учёт доходов расходов в установленном налоговым Российской Федерации.

Специальные налоговые режимы введены Федеральным законом от 29 декабря 2001 г. в раздел VIII НКРФ. Они предусматривают особый порядок исчисления и уплаты налогов, в том числе за совокупности одним налогом.

Специальные режимы - особый порядок налогообложения и (или) вид федерального переход на и уплату освобождает от по уплате федеральных налогов сборов, региональных местных налогов.

Освобождение от налогов предусмотрено:

- Для предприятий - на прибыль организаций, на имущество, а также НДС, которые им заменены единым налогом, полученным по результатам хозяйственной за налоговый период;

- Для индивидуальных предпринимателей на доходы лиц (в доходов, полученных осуществления предпринимательской на имущество лиц (в имущества, используемого осуществления предпринимательской а также (с доходов, от предпринимательской выплат и вознаграждений, исчисляемых в пользу лиц) и (за исключением при ввозе на таможенную РФ).

остальные действующие и сборы субъектами в с общим налогообложения.

Упрощенная система налогообложения (УСН) действует 1 января 2003 г. регулируется ст.346.11-346.25 НК РФ.

При организаций и предпринимателей установлены ограничения:

1. Для их доход реализации за месяцев того ко подается о не превышать млн (без НДС).

Средняя численность организаций индивидуальных за (налоговый) не превышать человек.

3. стоимость средств нематериальных у определяемых соответствии законом бух. не превышать млн. руб.

Налогоплательщики - организации, том числе малого бизнеса, индивидуальные предприниматели, на упрощенную налогообложения и её в порядке.

Объектом налогообложения либо доходы, доходы, уменьшенные величину расходов. самостоятельно выбирают налогообложения.

К доходам для целей относят доходы реализации и

При определении налогообложения индивидуальные учитывают доходы предпринимательской деятельности.

всех единого работающих УСН, получения признается поступления на в и в получения имущества услуг) (или) имущественных прав метод).

Расходами обоснованные, оправданные документально затраты, налогоплательщиком; общему расходами признаются затраты после их фактической оплаты.

Налоговым периодом календарный год, отчетным периодом первый квартал, и 9 календарного года.

Налоговые по единому для налогоплательщика, приме УСН, установлены: на доходы 15% на уменьшенные на расходов.

соответствии законодательством 1 г. введения виды деятельности коэффициент устанавливается актами органов районов, округов, городов федерального значения Мо݅ск݅вы и Са݅нк݅т-݅Пе݅те݅рб݅ур݅га.

Налоговая составляет вмененного дохода.

обязаны ЕНВД итогам периода не 25 первого следующего налогового периода.

Налоговая декларация представляется по итогам налогового периода (квартала) в налоговые органы не позднее 20 числа первого следующего налогового периода.

налога зачисляются счета органов казначейства.

Единый сельскохозяйственный (ЕСХН) вступил силу с января г. Налогоплательщиками ЕС݅ХН признаются организации и предприниматели, которые производят сельскохозяйственную продукцию и занимаются ее переработкой и реализацией.

Объектом налогообложения считаются доходы, уменьшенные на величину расходов.

Налоговым признается год, периодом полугодие.

Налоговая ставка устанавливается в размере 6%.

Налоговые организациями и предпринимателями по отчетного представляются позднее дней дня отчетного периода.

образом, вышеизложенное, сделать о что малого в Федерации право применение общего, и режима налогообложения, правильный которого как порядок бухгалтерского учета, так и на общую налоговую нагрузку предприятия.

Налоговое планирование, представляет собой часть финансового планирования. В тоже время финансовое планирование – это процесс разработки и дальнейшего контроля за приемами и методами по организации движения финансовых потоков с целью определения результативных способов достижения необходимого результата.

Налоговое планирование, налоговая оптимизация и налоговая минимизация имеют различный смысл.

Налоговое планирование представляет собой предварительный расчет налогового поля предприятия, согласно результатам финансового анализа за определенный период деятельности предприятия.

Налоговое поле предприятия – это перечень всех необходимых к уплате налогов, налогов, пошлин с учетом ставок и льгот.

Оптимизация - один этапов планирования, непосредственно поиском снижения совокупности налоговых путем между вариантами деятельности размещения Налоговое планирование это не налоговая а налоговой невозможно налогового Мнение поводу что - максимально снижение налогов законными методами, не совсем верно, более точно будет ее определение, как налоговая минимизация.

Налоговая минимизация характеризуется снижением сумм платежей по конкретному налогу до минимального размера. При понижении платежей по налогам, относимых на себестоимость или приплаченных за счет финансового результата в рамках отдельного периода, увеличивается налог на прибыль. Простое снижение налога, влияющего на себестоимость до минимально возможного уровня, и является налоговой минимизацией.

суммы налогов различных осуществления и наиболее варианта оптимизация налогообложения.

Исходя вышесказанного, налоговой минимизации, а оптимизации может к платежей по налогам до минимального уровня.

Текущее планирование рассчитано кратковременный период осуществляется в деятельности субъектов.

Рассмотрим использование такого оптимального варианта налогового учета на примере действующей организации ООО «Урожай-2». Основной вид деятельности предприятия: производство минеральных продуктов, производство изделий из бетона.

Дополнительные направления:

- производство прочих изделий из бетона, гипса и цемента;

- производство изделий из бетона для использования в строительстве;

- производство товарного бетона.

Предприятие также имеет утвержденную проектную документацию, землеотводные и горноотводные документы, лицензию на недра, лицензии на право добычи и производства щебня, экологические природоохранные согласования и другую техническую документацию по виду деятельности.

Особенности деятельности ООО «Урожай-2» и применение общей системы налогообложения обусловили состав налогов, которых рассчитывает и уплачивает предприятие, а также систему налогового учета.

В основу налогового учета положены данные, формируемые в системе бухгалтерского учета. При этом регистры бухгалтерского учета дополняются реквизитами, необходимыми для определения налоговой базы.

Федеральные налоги, плательщиком которых является ООО «Урожай-2»:

- налог на добавленную стоимость,

- налог на доходы физических лиц (как налоговый агент — за работников предприятия),

- налог на прибыль.

Региональный налог: налог на имущество. Далее представлена характеристика основных видов налогов, уплачиваемых ООО «Урожай-2».

Налог на добавленную стоимость (НДС) исчисляется в ООО «Урожай-2» в соответствии с главой 21 Налогового кодекса РФ.

Плательщиками данного налога являются все организации и индивидуальные предприниматели, которые согласно ст. 144 Налогового кодекса РФ подлежат обязательной постановке на учет в налоговом органе.

Так, в 2017 году на предприятии осуществлена:

- отгрузка продукции на сумму 114588289 руб.,

- в том числе НДС 18 % — 20625892 руб.,

- по ставке 10 % — 27625740 руб.,

- в т. ч. НДС — 2762574.

Сумма налога, предъявленная к возмещению, составила 22987531 руб. Расчет налогооблагаемой базы представлен в таблице 1.

Таблица 1

Исходные данные для расчета НДС в ООО «Урожай-2» за 2017г.

|

№ |

Операция |

Налоговая база, руб. |

Сумма налога, руб |

|

1 |

2 |

3 |

4 |

|

1 |

НДС к начислению по реализации, ставка 18 % |

114588289 |

20625892 |

|

2 |

НДС к начислению по реализации, ставка 10 % |

27625740 |

2762574 |

|

3 |

Сумма налога, предъявленная к возмещению |

22987531 |

|

|

4 |

Итого сумма НДС, исчисленная к уплате |

(20625892+2762574–22987531) |

4009354 |

Налог на прибыль в ООО «Урожай-2» рассчитывается в соответствии главой 25 Налогового кодекса.

Налогооблагаемой базой по налогу на прибыль ООО «Урожай-2» является разница между доходами и расходами, представляющая финансовый результат. Доходами предприятия по основному виду деятельности является выручка от продажи готовой продукции, а также оказания сопутствующих грузовых и складских работ и услуг. Налоговая ставка устанавливается в размере 20 %.

При этом:

- часть налога, исчисленная по ставке в размере 2 %, зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 18 %, зачисляется в бюджеты субъектов РФ.

Прибыль до налогообложения является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности ООО «Урожай-2» и характеризует финансовые результаты деятельности предприятия, который формируется в течение календарного года.

Финансовый результат хозяйственной деятельности ООО «Урожай-2» формируется из двух составляющих:

- реализационный финансовый результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации;

- прочий финансовый результат, то есть операционный, полученный от финансовой, инвестиционной и прочих видов деятельности.

Так, по итогам 2017 г. ООО «Урожай-2» начислен налог на прибыль, расчет которого представлен в таблице 2.

Таблица 2

Расчет налогооблагаемой базы по налогу на прибыль ООО «Урожай-2» за 2017 г.

|

№ |

Показатели |

Значение, руб. |

|

1 |

2 |

3 |

|

1 |

Доходы от реализации — строка 010 Декларации |

142214029 |

|

2 |

Внереализационные доходы строка 020 Декларации |

1808102 |

|

3 |

Расходы, уменьшающие сумму доходов от реализации — строка 030 Декларации |

138146027 |

|

4 |

Внереализационные расходы — строка 040 Декларации |

5787004 |

|

5 |

Итого прибыль (убыток) (1+1–3-4) — строка 100 Декларации |

89100 |

|

6 |

Налоговая база — строка 120 Декларации |

89100 |

|

7 |

Налог на прибыль (20 % от струб.6) — строка 180 Декларации |

17820 |

Таким образом, за налоговый период 2017 г. ООО «Урожай-2» расходы предприятия по данным налогового учета не превышают доходы, что привело к положительному финансовому результату.

Налог на доходы физических лиц ООО «Урожай-2» уплачивает как налоговый агент.

НДФЛ рассчитывается с доходов работников предприятия в соответствии с главой 23 второй части НК. Исчисление налоговой базы и суммы налога производится без учета доходов, одновременно получаемых налогоплательщиком от других налоговых агентов.

Так, работник ООО «Урожай-2» Тищенко А.А.. имеет двоих детей в возрасте 10 и 19 лет, старший из которых обучается на дневном отделении Государственного медицинского университета, о чем имеется соответствующий документ, представленный в бухгалтерию. На детей работнику предоставляется налоговый вычет в размере 1400 руб. на каждого ребенка. Вычеты на детей сохраняются до общей суммы оплаты труда 280000 руб. Месячный оклад работника — 12 700 руб. С учетом надбавки и районного коэффициента — 20320 руб.

Пример расчет оформлен в таблице — 3.[22]

Порядок исчисления и уплаты налога на имущество определяется главой 30 Налогового кодекса РФ. Налоговая база по налогу на имущество ООО «Урожай-2» определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Расчет производится по ставке 2,2 % в соответствии с Законом Приморского края от 28 ноября 2003 г. N 82-КЗ «О налоге на имущество организаций» (в ред. от 29.06.2014 г.).[23]

Таблица 3

Пример расчета налога на доходы физических лиц

|

№ |

Месяц |

Начислено нарастающим итогом сначала года, руб. |

Налоговые вычеты за месяц, руб. |

Налогооблагаемая база нарастающим итогом сначала года, руб. |

Ставка налога,% |

Сумма налога сначала года, руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Январь |

20320 |

2800 |

17520 |

13 |

2278 |

|

2 |

Февраль |

40640 |

2800 |

35040 |

13 |

4555 |

|

3 |

Март |

60960 |

2800 |

52560 |

13 |

6833 |

|

4 |

Апрель |

81280 |

2800 |

70080 |

13 |

9110 |

|

5 |

Май |

101600 |

2800 |

87600 |

13 |

11388 |

|

6 |

Июнь |

121920 |

2800 |

105120 |

13 |

13666 |

|

7 |

Июль |

142240 |

2800 |

122640 |

13 |

15943 |

|

8 |

Август |

162560 |

2800 |

140160 |

13 |

18221 |

|

9 |

Сентябрь |

182880 |

2800 |

157680 |

13 |

20498 |

|

10 |

Октябрь |

203200 |

2800 |

175200 |

13 |

22776 |

|

11 |

Ноябрь |

243840 |

2800 |

215840 |

13 |

28059 |

|

12 |

Декабрь |

304800 |

2800 |

279600 |

13 |

36348 |

Для определения налогооблагаемой базы по налогу на имущество производится расчет среднегодовой стоимости основных средств ООО «Урожай-2» на основании остаточной стоимости, т. е. первоначальной стоимости за минусом начисленной амортизации. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 382 Налогового Кодекса[24], исходя из налогооблагаемой базы в соответствии с расчетом, представленным в таблице 4.

Таблица 4

Расчет налога на имущество ООО «Урожай-2», 2014 год

|

№ |

показатель |

расчет |

|

1 |

2 |

3 |

|

1 |

Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период |

+ |

|

2 |

Налоговая ставка |

2,2% |

|

3 |

Налог на имущество |

32699467*2,2 % |

В ходе исследования подтверждено соблюдение сроков предоставления налоговых отчетов в ИФНС. Налоговые декларации ООО «Урожай-2» представляются в МИФНС РФ № 12 по Приморскому краю в электронном виде с использованием компьютерной программы «Налогоплательщик». Сроки и форма подачи документов представлены в таблице 5.

Таблица 5

Порядок представления отчетности по налогам ООО «Урожай-2»

|

№ |

Наименование налога |

Срок уплаты |

Форма отчетности |

Срок предоставления отчетности |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Налог на добавленную стоимость(НДС) |

Не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом |

Налоговая декларация, утв., приказом Минфина РФ от 29.10.2014 № ММВ-7–3/558 |

Декларацию по НДС налогоплательщики и налоговые агенты должны представлять в срок не позднее 20-го числа месяца, следующего за истекшим кварталом |

|

2 |

Налог на прибыль |

Суммы налога на прибыль и дополнительных платежей по квартальным расчетам вносятся в бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период |

Налоговая декларация по расчету налога на прибыль в соответствии с Инструкцией, утвержденной приказом Минфина РФ 22.03.2012 N ММВ-7–3/174@. |

По истечении каждого отчетного и налогового периода представляются в налоговые органы соответствующие налоговые декларации не позднее 28 дней со дня окончания отчетного периода (налогового периода — не позднее 28 марта) |

|

3 |

Налог на имущество |

Уплата авансовых платежей по налогу по окончании отчетных периодов — первого квартала, полугодия, девяти месяцев налогового периода производится не позднее соответственно 10 мая, 10 августа и 10 ноября |

Налоговая декларация заполняется в соответствии Инструкцией, утвержденной приказом Минфина РФ ФНС от 24.11.11 N ММВ-7–11/895 |

По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию в срок не позднее 30 марта следующего года |

|

4 |

Налог на доходы физических лиц (НДФЛ) |

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. |

Налоговая отчетность по форме 2-НДФЛ на каждого работника, утв. Приказом ФНС РФ от 6 декабря 2011 г. № ММВ-7–3/909@. |

Ежегодно, не позднее 1 апреля года, следующего за отчетным периодом |

Таким образом, компания ООО «Урожай-2» применяет общую систему налогообложения, рассчитывает и уплачивает основные виды налогов в соответствии с НК РФ и с учетом особенностей регионального налогового законодательства: НДС, налог на прибыль, налог на доходы физических лиц и налог на имущество организаций.

Заключение

Проведя наше исследования, мы сделали такие выводы, что ведение налогового учёта является обязательным для всех юридических лиц, зарегистрированных на территории Российской Федерации. Налоговый учет на предприятии организуется самостоятельно налогоплательщиком. Порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Понятие налогового учёта было введено 25 главой НК РФ «Налог на прибыль организаций». Налоговый учет определен как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в порядке, определенном НК РФ.

Нормы и правила ведения налогового учета налогоплательщики отражают в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. Целью налогового учёта является определение налогооблагаемой базы на предприятии.

Споры вокруг необходимости ведения на предприятии отдельно налогового, а отдельно бухгалтерского учёта на сегодняшний день в России являются актуальными. Проблема состоит в том, что бухгалтерский и налоговый учеты отличаются существенно и предприятию приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат. И это не смотря на то, что фактически, бухгалтерский и налоговый учёт имеет некоторые общие черты.

Проведённые исследования показали, что налоговый учёт и отчётность необходимы и неизбежны, так как функционирование любой системы подразумевает определённую систему контроля, которую нельзя организовать без учёта и отчётности. Но тем не менее, необходимо менять механизм ведения налогового учёта и составления налоговой отчётности, приспосабливая для этого данные бухгалтерского учёта предприятия и дополняя установленные формы бухгалтерской отчётности соответствующими декларациями или декларационными разделами. То есть, произвести синтез (слияние) налогового и бухгалтерского учёта и отчётности.

Некоторые предлагают компромиссный вариант - использовать для налогового учета дополнительно вводимые "налоговые" счета к бухгалтерскому Плану счетов, на которых вести учет доходов и расходов в разрезе требований главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Необходимость скорейшего приведения системы бухгалтерского и налогового учёта в РФ к мировым стандартам обусловлена предстоящим вступлением России в ВТО. Расхождение данных систем с общепринятыми международными стандартами, является дополнительным препятствием на пути к интеграции.

Список литературы

- Налоговый кодекс Российской Федерации: федеральный закон от 31 июля 1998 г., № 146–ФЗ и от 5 августа 2000 г., № 117–ФЗ. – Информ.–правов. система «Гарант». – Версия от 10.03.09.

- Методические положения по оценке финансового состояния организаций и установлению неудовлетворительной структуры баланса. Распоряжение № 31–р Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ.

- Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утверждено распоряжением ФСДН России № 33-р.

- Положение о Федеральной службе России по финансовому оздоровлению и банкротству, утверждено постановлением Правительства РФ №301.

- Анализ хозяйственной деятельности. /Под ред. Белобородовой В.А. –М.: Финансы и статистика, 2014. – 420 с.

- Бровкина Н.Д. Анализ отчета о прибылях и убытках // Экономический анализ. – 2013. – № 6. – С. 45 – 54.

- Белобтецкий И.А. Прибыль компании. // Финансы. – 2013 №3, С.40 – 47.

- Балабанова И.Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2014. – 224 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. – М.: Софист, 2014. – 456 с.

- Джербеков С.М. Расходы организации в целях оптимизации прибыли и снижения себестоимости продукции, работ, услуг: выбор оптимального варианта, пути снижения // Финансы. – 2013, №3, с.40 – 47.

- Докунин П.В. Некоторые направления использования мониторинга компании // Деньги и Кредит. – 2013. – №1. – С. 41 – 44.

- Ефимова О.В. Финансовый анализ –4–е изд. перераб. и доп. – М.: Изд–во «Бухгалтерский учет». – 2013. – 528 с.

- Игнатова Е.А., Пушкарева Г.М. Анализ финансового результата деятельности предприятия. - М.: Финансы и статистика, 2014. – 396 с.

- Ковалев В.В. Раскрытие прибыли в отчетности организации // Бухгалтерский учет. – 2013. – № 23. – С. 55 – 63.

- Кожинов В.Я. Управление прибылью малых предприятий // Финансовый операции. – 2013. – № 6. – С. 32–39.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА–М, 2013. – 584с.

- Левчаев П.А. Финансовые ресурсы компании: теория и методология системного подхода. Саранск: Изд–во Мордв. Ун–та, 2013. – 304с.

- Любушкин Н.П. Анализ финансово–экономической операций компании. Учебное пособие для вузов. ––М.: ЮНИТИ–ДАНА, 2014. – 471с.

- Налоги и налогообложение. Под ред. И. Русаковой, В.А. Кашина. – М.: ЮНИТИ, 2013. – 495с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: Юрайт–М, 2014.–555 с.

- Талягина Е. Ф. Налоговый учет и налоговая отчетность предприятия на примере ООО «КПД- 80» // Молодой ученый. — 2016. — №12. — С. 1467-1471. — URL https://moluch.ru/archive/116/31670/ (дата обращения: 29.09.2018).

- Экономика предприятия. Учебник: 2-е издание. Под редакцией Семенова В.М. –М.: Центр экономики и маркетинга, 2013. – 312 с.

- Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. - М.: ИНФРА-М, 2013 г. - 432 с.

-

Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. - М.: ИНФРА-М, 2013 г. - 432 с. ↑

-

Налоги и налогообложение. Под ред. И. Русаковой, В.А. Кашина. – М.: ЮНИТИ, 2013. – 495с. ↑

-

Налоги и налогообложение. Под ред. И. Русаковой, В.А. Кашина. – М.: ЮНИТИ, 2013. – 495с. ↑

-

Балабанова И.Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2014. – 224 с. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА–М, 2013. – 584с. ↑

-

Балабанова И.Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2014. – 224 с. ↑

-

Анализ хозяйственной деятельности. /Под ред. Белобородовой В.А. –М.: Финансы и статистика, 2014. – 420 с. ↑

-

Джербеков С.М. Расходы организации в целях оптимизации прибыли и снижения себестоимости продукции, работ, услуг: выбор оптимального варианта, пути снижения // Финансы. – 2013, №3, с.40 – 47. ↑

-

Балабанова И.Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2014. – 224 с. ↑

-

Ефимова О.В. Финансовый анализ –4–е изд. перераб. и доп. – М.: Изд–во «Бухгалтерский учет». – 2013. – 528 с. ↑

-

Балабанова И.Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2014. – 224 с. ↑

-

Докунин П.В. Некоторые направления использования мониторинга компании // Деньги и Кредит. – 2013. – №1. – С. 41 – 44. ↑

-

Левчаев П.А. Финансовые ресурсы компании: теория и методология системного подхода. Саранск: Изд–во Мордв. Ун–та, 2013. – 304с. ↑

-

Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. - М.: ИНФРА-М, 2013 г. - 432 с. ↑

-

Докунин П.В. Некоторые направления использования мониторинга компании // Деньги и Кредит. – 2013. – №1. – С. 41 – 44. ↑

-

Налоговый кодекс Российской Федерации: федеральный закон от 31 июля 1998 г., № 146–ФЗ и от 5 августа 2000 г., № 117–ФЗ. – Информ.–правов. система «Гарант». – Версия от 10.03.09. ↑

-

Бровкина Н.Д. Анализ отчета о прибылях и убытках // Экономический анализ. – 2013. – № 6. – С. 45 – 54. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА–М, 2013. – 584с. ↑

-

Грузинов В.П. Экономика предприятия и предпринимательство. – М.: Софист, 2014. – 456 с. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА–М, 2013. – 584с. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА–М, 2013. – 584с. ↑

-

Ефимова О.В. Финансовый анализ –4–е изд. перераб. и доп. – М.: Изд–во «Бухгалтерский учет». – 2013. – 528 с. ↑

-

Налоги и налогообложение. Под ред. И. Русаковой, В.А. Кашина. – М.: ЮНИТИ, 2013. – 495с. ↑

-

Налоговый кодекс Российской Федерации: федеральный закон от 31 июля 1998 г., № 146–ФЗ и от 5 августа 2000 г., № 117–ФЗ. – Информ.–правов. система «Гарант». – Версия от 10.03.09. ↑

- Стадия формирование команды проекта на примере ПАО «ВТБ»

- Теоретические основы конкурентных стратегий фирм на внутреннем или мировом рынках (Понятие, сущность и функции конкуренции)

- Баланс и отчетность ( Теоретические основы бухгалтерской отчетности предприятия )

- Организация системы адаптации новых сотрудников (На примере ООО «Эргос»)»

- Программа маркетингового исследования (Понятие, сущность, цели и задачи маркетинга)

- Использование современных информационных технологий в работе местной администрации на примере администрации Муниципального района Балейский район

- Особенности профессиональной мотивации служащих организации (Теоретические основы профессиональной мотивации персонала организации)

- Особенности профессиональной мотивации служащих организации (Теоретические основы мотивации персонала в организации)

- Менеджмент как организационно-целевое управление ( Целевой подход к принятию управленческих решений)

- Менеджмент человеческих ресурсов (Развитие человеческих ресурсов: понятие и направления)

- Мотивация в управлении на примере реально существующей организации сотрудников (На примере организации Джаз-кафе «Андреграунд») (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА В СИСТЕМЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ПРЕДПРИЯТИЯ)

- Налоговая система РФ и проблемы её совершенствования (Теоретические основы налоговой системы)