Коммерческие риски и способы их уменьшения (на примере ООО «SOLLERS-FINANCE»)

Содержание:

Введение

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск – это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов рисков, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно по способу их анализа и методам их описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияние на деятельность предпринимателя. Эти обстоятельства затрудняют принятие решений по оптимизации риска и требуют углубленного анализа состава конкретных рисков, а также причин и факторов их возникновения.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Основные причины коммерческого риска:

- снижение объемов реализации вследствие падения спроса (потребности) на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Цель работы – разработка рекомендаций по совершенствованию процесса управления коммерческими рисками на примере компании ООО «SOLLERS-FINANCE».

Для достижения данной цели необходимо решить несколько задач:

- Рассмотреть теоретические основы учета и управления коммерческими рисками;

- Провести анализ коммерческих рисков в деятельности ООО «SOLLERS-FINANCE»;

- Разработать предложения по совершенствованию управления коммерческими рисками ООО «SOLLERS-FINANCE».

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и двух приложений.

1. Теоретические основы управления коммерческими рисками на предприятии

1.1. Сущность, задачи, классификация рисков на предприятии

Риск связан непосредственным образом с управлением и находится от обоснованности и эффективности принимаемых управленческих решений в прямой зависимости. В процессе своей деятельности ни один руководитель не в состоянии устранить риск полностью. Происходит это потому, что практически никогда реальная ситуация полностью не соответствует заданным или запланированным параметрам.

Существует много подходов к классификации рисков, различающихся, как правило, по признакам классификации.

По мнению автора, наиболее важные признаки классификации рисков заключаются в следующем: факторы возникновения, время возникновения, место возникновения, характер последствий, сфера возникновения, размер возможных потерь (таблица 1.1).

Таблица 1.1

Классификация рисков

|

Признак классификации |

Классификация |

|

По факторам возникновения |

Риски подразделяются на политические и экономические |

|

По времени возникновения |

Риски распределяются на ретроспективные, текущие и перспективные |

|

По месту возникновения |

Риски делятся на внешние и внутренние |

|

По сфере возникновения (характеру деятельности) |

Предпринимательские риски: производственные, коммерческие, финансовые и риски страхования; а также профессиональные, инвестиционные, транспортные и другие |

|

По характеру последствий |

Риски подразделяются на чистые и спекулятивные. |

|

По роду опасности |

Различают техногенные, природные и смешанные |

|

По степени определенности |

Известные риски, предсказуемые и непредсказуемые |

|

По уровню возникновения |

Макро-, мезо- и микроуровень |

|

По этапам возникновения |

Различают проектные, плановые, фактические |

|

По размеру возможных потерь |

Допустимые, критические, катастрофические |

|

По степени обоснованности |

Различают обоснованные и необоснованные |

|

По правовым условиям возникновения |

Риски могут быть разделены на те, которые возникают из обязательств, и риски, возникающие по другим причинам, не связанным с обязательствами |

|

По масштабу последствий |

Глобальные, региональные, местные |

Рассмотрим наиболее значимые признаки предложенной классификации. Риски распределяются по времени возникновения на перспективные и текущие ретроспективные риски. Анализ характера и способов снижения ретроспективных рисков дает возможность прогнозировать более точно перспективные и текущие риски.

Риски подразделяются по факторам возникновения на:

- коммерческие (экономические) риски - это риски, которые обусловлены неблагоприятными экономическими изменениями в стране или на предприятии. Наиболее распространенный вид экономического риска - несбалансированная ликвидность (невозможность выполнять своевременно платежные обязательства), изменения конъюнктуры рынка, изменения уровня управления;

- политические риски - риски, которые обусловлены изменением влияющей на предпринимательскую деятельность политической обстановки (запрет на вывоз товаров, закрытие границ, военные действия на территории страны).

Риски делятся по месту возникновения на внутренние и внешние.

К внутренним рискам относят те, которые обусловлены контактной аудиторией и деятельностью самого предприятия. Влияет на их уровень выбор маркетинговой оптимальной стратегии, деловая активность руководства предприятия, тактики и политики, а также существующие на предприятии техническое оснащение, производственный потенциал, уровень специализации, уровень техники безопасности, производительности труда.

К внешним рискам относят риски, которые не связан непосредственно с контактной аудиторией предприятия или его деятельностью. Очень большое число факторов влияет на уровень внешних рисков: экономические, политические, демографические, географические, социальные.

Риски подразделяются по характеру последствий на спекулятивные и чистые.

Спекулятивные риски (их иногда называют еще коммерческими или динамическими) характеризуются тем, что нести в себе могут для предпринимателя как дополнительную прибыль, так и потери по отношению к ожидаемому результату. Причины спекулятивных рисков могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение налогового законодательства.

Чистые риски (их иногда называют еще статические или простые) характеризуются тем, что практически всегда для предпринимательской деятельности они в себе несут потери. Причины чистых рисков могут быть войны, стихийные бедствия, несчастные случаи, недееспособность предприятия, преступные действия.

В основу классификации по сфере возникновения рисков положены сферы деятельности. Обычно выделяют в соответствии со сферами предпринимательской деятельности предпринимательские следующие риски: коммерческий, производственный, страховой и финансовый риск.

Страховой риск - риск наступления страховых событий, предусмотренных условиями, в результате чего страховщик выплатить обязан страховую сумму (страховое возмещение).

Коммерческий риск - риск, который возникает в процессе реализации закупленных или произведенных предпринимателем товаров и услуг, Причины коммерческого риска:

- потери в процессе обращения товаров,

- повышение закупочной цены товаров,

- снижение вследствие изменения конъюнктуры или иных обстоятельств объема реализации,

- повышение издержек обращения.[1]

Связан производственный риск с невыполнением предприятием в результате неадекватного использования основных и оборотных средств, технологий и новой техники, рабочего времени, сырья, а также неблагоприятного воздействия внешней среды, обязательств и планов по производству товаров, продукции, услуг, иных видов производственной деятельности.

1.2. Основные способы снижения риска

Методы защиты от рисков в целом классифицированы могут быть на два вида в зависимости от объекта воздействия: экономическая защита, физическая защита. Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны.

Заключается экономическая защита в оценке тяжести возможного ущерба, прогнозировании уровня дополнительных затрат, использовании финансового всего механизма для ликвидации последствий риска или его угрозы.

Кроме того, выделяют четыре метода управления риском: предотвращение, упразднение потерь и страхование, контроль, поглощение.

Заключается упразднение в отказе от совершения рискового мероприятия. Но упразднение риска для финансового предпринимательства упраздняет обычно и прибыль.

Контроль и предотвращение потерь как метод управления финансовым риском - определенный набор последующих и превентивных действий, обусловленных необходимостью уберечься от случайностей, предотвратить негативные последствия, контролировать их размер, если уже имеют место потери или неизбежны.

Выражается сущность страхования в том, что готов инвестор отказаться от части доходов, лишь бы риска избежать, т.е. он готов за снижение риска до нуля заплатить.

Характерны для страхования целевое назначение денежного создаваемого фонда, расходование его лишь на покрытие потерь ресурсов в оговоренных заранее случаях; возвратность средств ;вероятностный характер отношений. Как метод управления риском страхование означает два вида действий:

1) обращение к страховой фирме за помощью;

2) перераспределение среди группы предпринимателей потерь, подвергшихся однотипному риску (самострахование).

Обычно крупные фирмы прибегают к самострахованию, т.е. процессу, при котором часто подвергающаяся однотипному риску организация откладывает заранее средства, из которых покрывает в результате убытки. Можно избежать тем самым дорогостоящей сделки со страховой фирмой.

Когда же страхование как услугу кредитного рынка используют, то это финансового менеджера обязывает определить соотношение между страховой премией и страховой суммой, приемлемое для него. Страховая премия - плата страхователя страховщику за страховой риск. Страховая сумма -денежная сумма, на которую ответственность страхователя или материальные ценности застрахованы.

Состоит поглощение в отказе от его страхования и признании ущерба. Прибегают к поглощению, когда незначительно мала сумма предполагаемого ущерба и ей можно пренебречь.

Базируется система механизмов нейтрализации финансовых рисков на определенных принципах.

1) Постоянная готовность к реагированию. Теория антикризисного менеджмента утверждает, что финансовое равновесие организации, достигаемое за счет эффективного финансового менеджмента, в динамике очень изменчиво. Его возможное изменение на любом этапе финансового развития организации может быть определено естественным откликом его хозяйственной деятельности на изменения внутренних и внешних условий. Ряд данных изменений повышает рыночную стоимость и финансовый потенциал предприятия, усиливает его конкурентную позицию; другие - напротив, вызывают в его финансовом развитии кризисные явления. Объективностью проявления в динамике этих условий определяется необходимость поддержания финансовых менеджеров в постоянной готовности к возможному нарушению на любом этапе экономического развития организации ее финансового равновесия.

2) Превентивность действий. Данный принцип предполагает, что угрозу финансового кризиса лучше предотвратить, чем обеспечивать нейтрализацию негативных его последствий и осуществлять его разрешение. Обеспечивается реализация данного принципа своевременным использованием методов нейтрализации финансового кризиса и диагностикой на ранней стадии финансового предкризисного состояния организации. Антикризисным менеджментом в этом случае используется методология управления по слабым сигналам.

3) Срочность реагирования. Среди негативных проявлений кризиса каждое из них с каждым хозяйственным новым циклом не только обладает тенденцией к расширению предприятия, но также порождает ему сопутствующие новые финансовые негативные последствия. Потому чем максимально рано будут включены по каждому кризисному диагностированному симптому антикризисные механизмы, тем большие возможности в восстановлении нарушенного равновесия предприятие будет иметь.

4) Адекватность реагирования. Используемый по разрешению или нейтрализации финансового кризиса комплекс финансовых механизмов связан в подавляющей своей части с потерями финансовых ресурсов или затратами, которые связаны с нереализованными возможностями. Уровень этих потерь и затрат при этом является прямо пропорциональным целенаправленности финансовых механизмов масштабов их использования и такой нейтрализации.

5) Комплексность принимаемых решений. Почти любой финансовый кризис организации по формам проявления негативных последствий и по источникам его генерирующих факторов имеет комплексный характер. Система реализуемых и разрабатываемых антикризисных мероприятий должна носить комплексный аналогичный характер.

6) Альтернативность действий. Предполагается согласно этому принципу, что должно базироваться каждое антикризисное принимаемое финансовое решение на рассмотрении максимального количества альтернативных проектов с оценкой затрат и выявлением уровня их результативности.

7) Адаптивность управления. Генерирующие факторы в процессе развития кризиса обычно характеризуются высокой динамикой. Предопределяется этим необходимость высокой степени гибкости финансового антикризисного управления, скоростью его адаптации к изменяющимся условиям внутренней и внешней финансовой среды.

8) Приоритетность использования внутренних организационных ресурсов. Особенно на ранних этапах диагностики кризиса при антикризисном управлении преимущественно предприятие рассчитывать должно на финансовые внутренние возможности по его нейтрализации. Предприятие в этом случае процедур внешнего контроля финансовой деятельности и потери управляемости может избежать.

9) Оптимальность внешней санации. Данным принципом предполагается, что при выборе состава внешних санаторов и ее форм исходить следует из системы определенных разрабатываемых в процессе антикризисного менеджмента критериев. В качестве таких критериев могут служить минимизация потери организационной рыночной стоимости, сохранение управления организацией первоначальными ее учредителями и т.д.

10. Эффективность. Обеспечивается реализация этого принципа сопоставлением финансовых ресурсов, связанных с реализацией мероприятий, и эффекта антикризисного менеджмента.

Данные принципы представляют собой основу механизмов нейтрализации рисков.

Риск связан непосредственным образом с управлением и находится от обоснованности и эффективности принимаемых управленческих решений в прямой зависимости. В процессе своей деятельности ни один руководитель не в состоянии устранить риск полностью. Происходит это потому, что практически никогда реальная ситуация полностью не соответствует заданным или запланированным параметрам.

Цель управления риском состоит в снижении до минимума связанных с данным риском потерь. Потери оценены могут быть в денежном выражении, также оцениваются шаги по их предотвращению. Должен уравновесить финансовый менеджер эти две оценки и спланировать, как с позиции минимизации риска лучше заключить сделку.

Система внутренних механизмов нейтрализации рисков предусматривает использование основных следующих методов: избежание риска, лимитирование концентрации риска, хеджирование, диверсификация, распределение рисков, резервирование и другие методы внутренней нейтрализации финансовых рисков (к примеру, обеспечение компенсации за счет предусматриваемой системы штрафных санкций финансовых возможных потерь по рискам).

Внешние механизмы нейтрализации рисков предприятия – система методов их страхования страховыми специальными компаниями.

Базируется система механизмов нейтрализации рисков на определенных принципах: постоянная готовность к реагированию, превентивность действий, срочность реагирования, адекватность реагирования, комплексность принимаемых решений, альтернативность действий, адаптивность управления, приоритетность использования внутренних организационных ресурсов, оптимальность внешней санации и эффективность.

2. Анализ коммерческих рисков в деятельности ООО «SOLLERS-FINANCE»

2.1. Краткая характеристика предприятия

SOLLERS-FINANCE с 2008 года работает на рынке лизинговых услуг России и является дочерней структурой ОАО «СОЛЛЕРС» - одного из российских крупнейших автопроизводителей, развивающего собственные продукты, а также реализующего успешно проекты сотрудничества с международными автопроизводителями.

Совладельцем SOLLERS-FINANCE в 2010 году стал входящий в число лидеров рынка розничного кредитования ООО ИКБ «Совкомбанк». Участие в развитии компании банка дало возможность предоставлять более выгодные условия финансирования, совершенствовать лизинговые продукты и работать над повышением качества обслуживания клиентов.

SOLLERS-FINANCE на сегодняшний день входит в число лизинговых ведущих компаний России по розничному автолизингу. Активно развивает компания лизинговые продукты, предлагая клиентам услуги по операционному и финансовому лизингу спецтехники и автотранспорта большинства брендов, представленных на Российском рынке.

Компания SOLLERS-FINANCE представительства имеет в крупнейших городах России, что позволяет лизинговые услуги предоставлять клиентам из всех регионов страны.

На рисунке Приложения 1 представлена организационная структура компании.

В целом, организационная структура управления компании позволяет ей поддерживать свой рост и эффективно осуществлять управление, координировать деятельность не только «по линии», но и «по функциям» и тем самым развивать требуемые качества общего руководства.

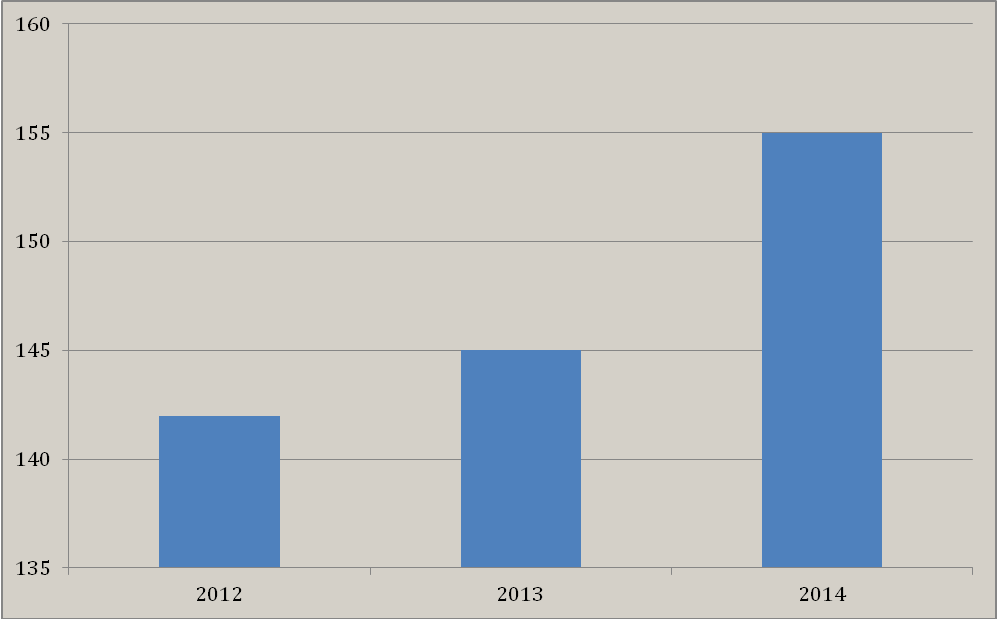

Проведем анализ состава работников на предприятии SOLLERS-FINANCE (рисунок 2.1).

Наблюдается рост численности персонала за период с 2012 по 2014 гг. Рост составил 9,15%. То есть в связи с увеличением объема реализованных услуг, произошло расширение производства.

Рисунок 2.1 - Динамика изменения численности персонала, чел.

Рост числа работников должен был привести к росту выручки предприятия и ее рентабельности. Далее проведем оценку основных экономических показателей, отображающих эффективность хозяйственной деятельности предприятия.

Все статьи собственного капитала формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой. Действующее законодательство определяет обязанность акционерного общества создавать два фонда – уставный и резервный.

Коэффициент поступления = (поступило)/(остаток на конец года)

резервный капитал = 156/742=0,21

нераспределенная прибыль=2970/4579=0,65

итого=3126/6070=0,51

Коэффициент выбытия = (выбыло)/(остаток на начало года)

Таким образом, темпы наращивания собственного капитала составляют 51% за счет роста нераспределенной прибыли (таблица 2.1). Предприятие не приобретало в лизинг основные средства и не брало кредиты на приобретение материальных активов.

Таблица 2.1

Состав и движение собственного капитала предприятия

|

Показатели |

Уставный капитал |

Резервный капитал |

Нераспределенная прибыль отчетного года |

Всего |

|

|

1. Остаток на начало года |

749 |

586 |

1609 |

2944 |

|

|

2. Поступило |

156 |

2970 |

3126 |

||

|

3. Использовано |

|||||

|

4. Остаток на конец года |

749 |

742 |

4579 |

6070 |

|

|

5. Абсолютное отклонение (+, –) |

2970 |

2970 |

|||

|

6. Темп роста, % |

285 |

285 |

|||

|

7. Коэффициент поступления |

0,21 |

0,65 |

0,51 |

||

|

8. Коэффициент выбытия |

0 |

0 |

|||

Резервный фонд формируется путем ежемесячных отчислений из прибыли предприятия.

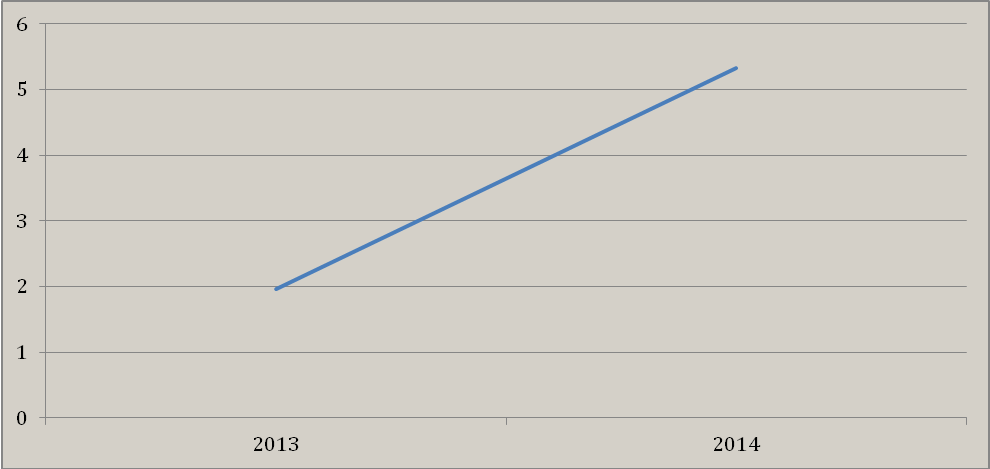

Рентабельность активов определяется как отношение чистой прибыли к активам предприятия. На начало исследуемого периода она составила 1,96%, а на конец – 5,33%, таким образом наблюдается рост рентабельности активов (рис.2.2).

Рисунок 2.2 - Динамика изменения рентабельности активов за 2013-2014 гг.

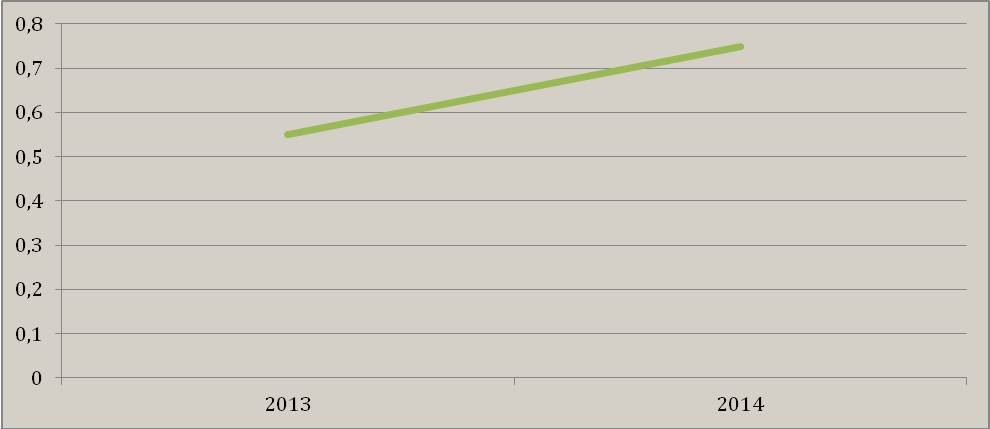

Рентабельность собственного капитала определяется как отношение чистой прибыли к размеру собственного капитала предприятия. На начало исследуемого периода она составила 0,55%, а на конец – 0,75% (рис.2.3).

Рисунок 2.3 - Динамика изменения рентабельности собственного капитала

за 2013-2014 гг.

Таким образом, наблюдается рост рентабельности собственного капитала.

2.2. Анализ коммерческих рисков предприятия

Оценка внешней среды, подразделяемая на два поля: возможностей и угроз, в более наглядной форме представлена в таблице 2.2, построенной на основе анализа 5 сил конкуренции М. Портера. На данном этапе вводятся критерии, по которым будут составляться списки с характеристиками среды.

Таблица 2.2

Оценка внешней среды ООО «ТД «Альянс»

|

Факторы среды |

Возможности |

Угрозы |

|

Конкуренты |

Повышение качества предоставляемых услуг |

Приверженность клиентов конкуренту |

|

Покупатели |

Удержание постоянных клиентов с помощью стимулирования сбыта |

Снижение количества заказов |

|

Поставщики |

Заключение постоянных договоров |

Повышение цен и снижение качества поставляемых товаров |

|

Соперничество между существующими конкурентами |

Пересмотр своих стратегий и выбор той, которую трудно скопировать |

Снижение прибыли в связи с затратами на рекламу и совершенствованием сайтов |

|

Появления субститутов |

Поиск новых сегментов рынка |

Появление «потолка цен» |

Оценка внешней среды показала, что у данной компании есть все возможности для удержания лидирующих позиций, которые нужно обязательно использовать для привлечения новых клиентов. Но не следует забывать об угрозах, которые необходимо своевременно выявлять и реагировать на них, используя все свои возможности для их устранения.

Для этого необходимо ранжирование привлекательности имеющихся возможностей, обусловленных открывающимися возможностями отрасли. Перечень всех факторов анализируется с учетом вероятностной степени их появления, а также перспективной силы их влияния на предприятие (таблица 2.3). После проведенной процедуры каждая характеристика критерия получает персональную оценку с учетом занимаемой в матрице позиции (например, ВС, НС).

Таблица 2.3

Матрица потенциальных преимуществ относительно возможностей

внешней среды

|

ВЕРОЯТНОСТЬ ИСПОЛЬЗОВА-НИЯ |

ВЛИЯНИЕ |

||

|

СИЛЬНОЕ |

УМЕРЕННОЕ |

МАЛОЕ |

|

|

ВЫСОКАЯ |

ВС Повышение качества предоставляемых услуг |

ВУ Наличие постоянных клиентов |

ВМ |

|

СРЕДНЯЯ |

СС Удержание высокого уровня спроса на свои товары и услуги |

СУ Ориентирование на четко определенный сегмент рынка |

СМ |

|

НИЗКАЯ |

НС |

НУ |

НМ Снижение затрат, связанных с поиском поставщика |

Анализ потенциальных преимуществ относительно возможностей внешней среды показал, что конкурентные преимущества, попавшие на поля ВС, ВУ и СС имеют большое значение для предприятия. Это такие конкурентные преимущества как: повышение качества предоставляемых товаров и услуг, удержание высокого уровня спроса на свои товары и услуги, наличие постоянных клиентов, которые формируют в глазах общественности положительный имидж компании.

Все эти преимущества должны быть обязательно использованы организацией в дальнейшем. Преимущества, попавшие на поля СМ, НУ, и НМ, практически не заслуживают внимания со стороны организации. В данном случае – это отсутствие затрат и коммерческих рисков, связанных с поиском поставщика и ориентирование на четко определенный сегмент рынка. Использовать преимущества, попавшиеся на оставшиеся поля, можно, если у организации имеется достаточно ресурсов.

Далее необходимо определение наиболее серьезных коммерческих рисков, угрожающих позиции предприятия со стороны внешней среды. Позиционирование всех указанных в блоке угроз осуществляется с учетом их возможного появления и силы его потенциального воздействия (таблица 2.4). Фактор, попавший в то или иное поле матрицы, получает содержательное определение, выраженное сокращением названий полей, на перекрестке которых оно располагается. Например, ВР-ВВ означает высокую степень вероятности, а также серьезное влияние угрозы на потенциальное преимущество.

Таблица 2.4

Матрица потенциальных преимуществ относительно угроз внешней среды

|

ВЕРОЯТНОСТЬ ПОЯВЛЕНИЯ |

РАЗРУШЕНИЕ |

КРИТИЧЕСКОЕ СОСТОЯНИЕ |

ТЯЖЕЛОЕ СОСТОЯНИЕ |

“ЛЕГКИЕ УШИБЫ” |

|

ВЫСОКАЯ |

ВР Приверженность клиентов конкуренту |

ВК Снижение прибыли в связи с затратами на рекламу и совершенствованием сайтов |

ВТ |

ВЛ Повышение цен и снижение качества поставляемых нам товаров |

|

СРЕДНЯЯ |

СР Снижение количества заказов |

СК |

СТ |

СЛ |

|

НИЗКАЯ |

НР |

НК |

НТ Появление «потолка цен» |

НЛ |

Таким образом, помимо возможности сравнивать ситуацию внутри или вне предприятия в рамках единых блоков, характеризующих зону появления возможностей или коммерческих рисков, руководитель может быстро осмыслить динамику влияния тех или иных процессов. Анализ угроз внешней среды показал, что наибольшую опасность для фирмы представляют угрозы, попавшие на поля ВР, СР и ВК. В данном случае, - это приверженность клиентов конкурентам, снижение количества заказов и снижение прибыли в связи с затратами на рекламу и совершенствованием товаров. Эти коммерческие риски требуют немедленного и обязательного устранения.

Коммерческие риски, попавшие на поле ВТ, СК и НР, также должны находиться в поле зрения руководства и быть устранены в первостепенном порядке. Коммерческий риск появления «потолка цен», повышения цен и снижение качества поставляемых нам товаров не должны выпадать из поля зрения руководства. Необходимо внимательно отслеживать их развитие.

2.3. Интегрированная система управления рисками предприятия

Основным преимуществом интегрированной системы управления рисками является охват всех процессов деятельности предприятия. Каждым сотрудником риск-менеджмент рассматривается как часть его работы в процессе осуществления лизинговой сделки (таблица 2.5).

Таблица 2.5

Проведение лизинговой сделки

|

Действия |

Статус заявки в СРМ |

|

1. Направление заявки на рассмотрение ГА |

Отправлена на анализ в ГА XX.XX.XXXХ |

|

2. Заявка на лизинг распределена андеррайтеру |

Назначено в работу ГА XX.XX.XXXХ |

|

3. Проверка заявки на лизинг на замечания |

Финансовый анализ XX.XX.XXXХ |

|

4a. Отсутствие замечаний по заявке на лизинг со стороны ГА, но сделка находится в очереди |

Анализ приостановлен XX.XX.XXXХ |

|

4b. По результатам проверки андеррайтером выявлены замечания |

Наличие замечаний ГА XX.XX.XXXХ |

|

5.Заявка поступила в работу андеррайтеру для проведения финансового анализа |

Финансовый анализ XX.XX.XXXХ |

|

6. Андеррайтер завершил финансовый анализ лизинговой сделки |

Финансовый анализ завершен XX.XX.XXXХ |

|

7. Сделка вынесена на рассмотрение кредитного комитета в системе pyrus.net |

МКК XX.XX.XXXХ |

|

8. Лизинговая сделка утверждена на кредитном комитете |

Утверждена XX.XX.XXXХ Утверждена с условиями до оформления XX.XX.XXXХ Утверждена с условиями до оплаты XX.XX.XXXХ Утверждена с условиями до отгрузки XX.XX.XXXХ |

В интегрированной модели реализуется консультативный подход, позволяющий однозначно определить основные составляющие модели процесса риск-менеджмента, адекватность идентифицированных рисков и правильно скорректировать процесс менеджмента при обслуживании рисков.

Сложившаяся структура управления была дополнена группой андеррайтеров, осуществляющих общее руководство и деятельность по управлению рисками.

Группа андеррайтинга является подразделением, ответственным за соблюдение требований по проведению мониторинга по сделкам, реализованным по программе финансирования Развитие.

Мониторинг по программе Развитие осуществляется раз в квартал.

Документы для проведения мониторинга запрашиваются у клиента ответственным менеджером.

Требуемые документы для проведения мониторинга:

- бухгалтерская отчетность клиента (формы №№1, 2) или налоговые декларации за последний отчетный период;

- письмо для проведения мониторинга.

Документы для проведения мониторинга направляются ответственному сотруднику ГА.

Перечень лизингополучателей, по которым проводится мониторинг, и перечень документов, необходимых для проведения мониторинга, отражается в Отчете «Документы для проведения мониторинга».

Ежемесячно ГА предоставляет руководителю Департамента продаж сведения о наличии замечаний у ответственных менеджеров по документам для проведения мониторинга.

На основании предоставленных ГА сведений о замечаниях по мониторингу формируется чек-лист.

На предприятии используются следующие инструменты снижения риска лизинговой сделки (рис.2.6).

Оценку эффективности управления рисками на анализируемом предприятии произведем на основе анализа платежеспособности и ликвидности.

Проведём расчет коэффициентов платёжеспособности SOLLERS-FINANCE за исследуемый период (таблица 2.6).

Таблица 2.6

Анализ коэффициентов платёжеспособности

|

Коэффициенты платёжеспособности |

2012 год |

2013 год |

2014 год |

Отклон. (+,-) |

|

Общий показатель платёжеспособности |

0,12 |

0,07 |

0,05 |

-0,08 |

|

Коэффициент абсолютной ликвидности |

1,15 |

0,12 |

0,01 |

-1,14 |

|

Коэффициент критической оценки |

1,46 |

0,62 |

0,17 |

-1,29 |

|

Коэффициент текущей ликвидности |

2,32 |

2,17 |

1,06 |

-1,26 |

|

Коэффициент маневренности функционирующего капитала |

0,65 |

1,32 |

15,34 |

14,69 |

|

Доля оборотных средств в активах |

0,05 |

0,05 |

0,05 |

-0,01 |

|

Коэффициент обеспеченности оборотными средствами |

-16,13 |

-16,33 |

-19,72 |

-3,59 |

Общий показатель платёжеспособности

А1+0,5*А2+0,3А3/П1+0,5П2+0,3П3

2012= 0,12

2013= 0,07

2014= 0,05

Коэффициент абсолютной ликвидности

А1/П1+П2

2012= 1,15

2013= 0,12

2014= 0,01

Коэффициент критической оценки

А1+А2/П1+П2

2012= 1,46

2013= 0,62

2014= 0,17

Коэффициент текущей ликвидности

А1+А2+А3/П1+П2

2012= 2,32

2013= 2,17

2014= 1,06

Коэффициент маневренности функционирующего капитала

А3 / (А1 + А2 + A3) - (П1 + П2)

2012= 0,65

2013= 1,32

2014= 15,34

Доля оборотных средств в активах

(А1+А2+А3) / Б (где Б - итог баланса)

2012= 0,05

2013= 0,05

2014= 0,05

Коэффициент обеспеченности оборотными средствами

(П4 - А4) / (А1 + А2 + A3)

2012= -16,13

2013= -16,33

2014= -19,72

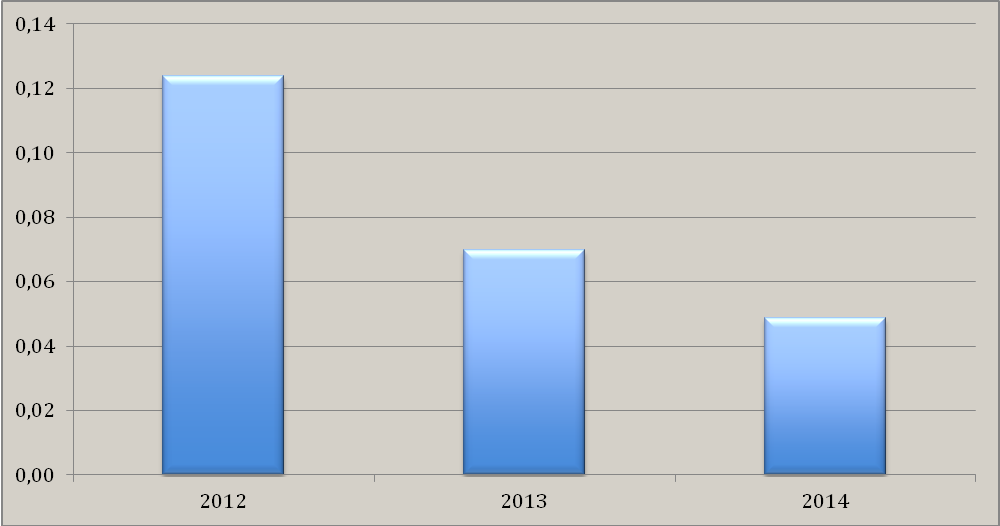

Общий показатель платёжеспособности за анализируемый период сократился на 0,08. Коэффициент абсолютной ликвидности, критической оценки и текущей ликвидности уменьшился на 1,14, 1,29 и 1,26 соответственно.

Коэффициент маневренности функционирующего капитала повысился на 14,69 (рис.2.4).

Рисунок 2.4 - Динамика изменения коэффициента платёжеспособности

за 2012-2014 гг.

Коэффициент обеспеченности оборотными средствами уменьшился на 3,59. Доля оборотных средств в активах сократилась на 0,01 (рис.2.5).

Рисунок 2.5 - Динамика изменения коэффициента обеспеченности оборотными средствами за 2012-2014 гг.

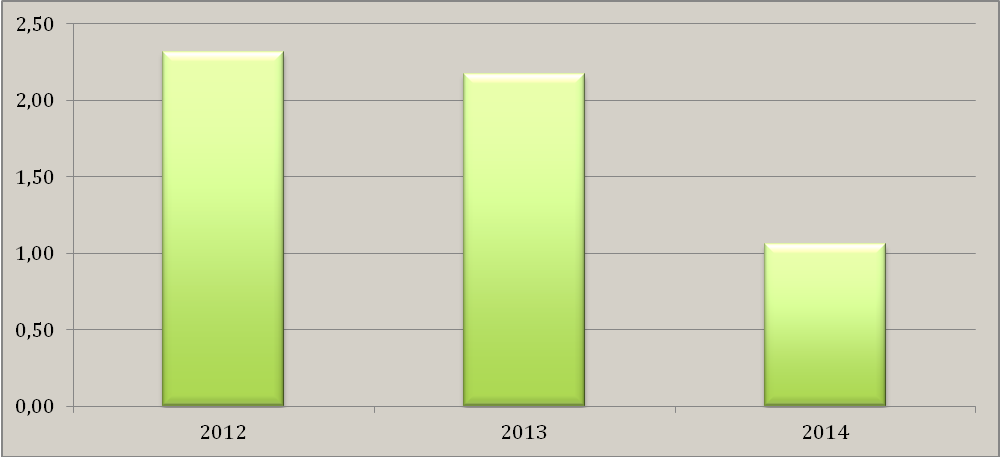

Коэффициент текущей ликвидности позволяет установить способность покрытия текущими активами краткосрочных обязательств. Это главный показатель платёжеспособности характеризующий удовлетворительное (неудовлетворительное) состояние бухгалтерского баланса.

В 2013 году этот показатель равен 2,17, в 2014 году 1,06, что свидетельствует о наличии у предприятия финансового риска в отчетном периоде (рис.2.6).

Рисунок 2.6 - Динамика изменения коэффициента текущей ликвидности

за 2012-2014 гг.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

Пассивы баланса группируются по степени срочности оплаты:

П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Таблица 2.7

Группировка активов и пассивов предприятия

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

||

|

А1 |

2330 |

251 |

49 |

П1 |

2023 |

2120 |

3576 |

|

А2 |

623 |

1070 |

558 |

П2 |

0 |

0 |

0 |

|

А3 |

1732 |

3285 |

3176 |

П3 |

78312 |

77694 |

75585 |

|

А4 |

81383 |

81278 |

77557 |

П4 |

5794 |

6070 |

2944 |

Проведем анализ ликвидности. Расчеты представлены в таблице 2.8.

Баланс не является абсолютно ликвидным в течение анализируемого периода, так как не выполняются первое и четвёртое неравенство, однако недостаток средств по первому неравенству компенсирует излишек средств по второй и третьей группам, но компенсация при этом имеет место по стоимостной величине, так как в реальной платёжной ситуации менее ликвидные активы не могут быть заменены боле ликвидными.

Таблица 2.8

Определение ликвидности баланса

|

Условия |

Выполнения условия |

Выполнения условия |

Выполнения условия |

|

А1 ≥ П1 |

Не выполняется |

Не выполняется |

Не выполняется |

|

А2 ≥ П2 |

Выполняется |

Выполняется |

Выполняется |

|

А3 ≥ П3 |

Выполняется |

Выполняется |

Выполняется |

|

А4 ≤ П4 |

Не выполняется |

Не выполняется |

Не выполняется |

Наблюдается недостаток наиболее ликвидных активов а 2013 году, этот показатель в 2014 году ухудшился. У предприятия в 2013 году достаточно средств для расчетов по своим обязательствам за счет быстрореализуемых активов (денежных средств и дебиторской задолженности), но в 2014 году данный показатель сократился почти в 2 раза. Такая же динамика наблюдается по медленно реализуемым активам. Но в 2014 году произошло значительное увеличение труднореализуемых активов. В 2014 году труднореализуемые активы увеличились более чем в 2 раза.

Проведенный анализ позволил сделать следующие выводы. Наблюдается кризисное финансовое состояние SOLLERS-FINANCE, при котором предприятие полностью зависит от заемных источников финансирования.

Финансово устойчивым SOLLERS-FINANCE не является не в 2013, не в 2014 году. Можно оценить его как финансово неустойчивое.

Наблюдается рост финансовых рисков, поскольку у предприятия может появиться просроченная кредиторская задолженность.

Поскольку в целом финансово-экономическая деятельность исследуемой организации расценивается как неудовлетворительная, то были рассчитаны показатели прогнозирования банкротства, которые показали, что вероятность банкротства предприятия на начало и на конец исследуемого периода является очень высокой, что также подтверждает рост рисков предприятия.

3. Предложения по совершенствованию управления коммерческими рисками ООО «SOLLERS-FINANCE»

3.1 Характеристика проекта по управлению рисками

На основании проведенного анализа деятельности компании мы пришли к выводу о необходимости совершенствования управления рисками компании.

Поскольку основным коммерческим риском в компании является возможность неплатежей, с целью совершенствования управления рисками рекомендуется использовать маяки для управления грузами.

С этой целью рекомендуется воспользоваться услугами компании «Защита», которая предлагает комплексные решения для систем охраны, контроля доступа и системы видеонаблюдения, осуществляет проектирование, поставку, монтаж и обслуживания широкого спектра оборудования для организаций и частных лиц.

Подписание контракта будет осуществлено с целью приобретения и установки системы NAVIXY.Грузы. NAVIXY.Грузы – решение для спутникового отслеживания грузов и контейнеров с помощью технологии GPS. Применяя данное решение, Вы можете контролировать процесс перевозки вне зависимости от вида транспорта и протяженности маршрута, обеспечивая сохранность грузов и выдерживание сроков доставки.

Система эффективна на внутригородских, региональных и международных перевозках и предназначена как для профильных логистических компаний, так и для логистических отделов торговых и производственных предприятий.

- Снижение коммерческих рисков и контроль сроков доставки

- Он-лайн отслеживание на электронной карте, адрес местонахождения

- Контроль отклонений от маршрута и графика

- Табличные отчеты о движении груза

- Информирование о гео-событиях и о фактах вскрытия груза

- Возможность разработки индивидуальных IT-решений

Доступ к информации производится с любого компьютера через наглядный веб-интерфейс. Не требуется устанавливать корпоративный сервер и использовать специальное Программное Обеспечение.

Автоматические отчеты предоставляют сводную информацию о движении груза в табличной форме. Итоговые сведения могут быть выгружены в классические офисные программы и корпоративные IT-системы.

- Отчеты о движении груза

- Длина маршрутов и время в пути

- Адреса и продолжительность стоянок

- Отклонения от расписания

- Места вскрытия контейнера

- Выборка за любой период до 3-х лет

- Сохранение в таблицах Microsoft® Excel

- Экспорт данных в корпоративные IT-системы

- Сохранность груза

Решение NAVIXY.Грузы помогает снизить коммерческие риски порчи и хищения груза. Система круглосуточно выполняет отслеживание маршрута движения и автоматически уведомляет диспетчера о нештатных ситуациях и заданных событиях.

- Автоматический контроль

- Прибытие в пункт назначения

- Отклонение от маршрута или расписания

- Превышение допустимой скорости

- Выезд за пределы города, региона

- Выявление подозрительных остановок

- Отслеживание движения

- Тревожная кнопка «SOS» для водителя

- Микрофон для прослушивания обстановки

- Датчик вскрытия контейнера

- Попытка отключения устройства слежения

- Уведомление на экран, по SMS и Email

Проведем оценку стоимости потерь в результате неплатежей и потери груза за последний год (табл.3.1).

Таблица 3.1

Оценка коммерческих рисков потерь компании

|

Наименование |

Значение показателей, тыс.руб. |

|

Ущерб репутации организации |

3500 |

|

Нарушение действующего законодательства |

5000 |

|

Финансовые потери от разглашения информации |

2000 |

|

Финансовые потери, связанные с восстановлением ресурсов |

10000 |

|

Потери, связанные с невозможностью выполнения обязательств |

1000 |

|

Дезорганизация деятельности |

2500 |

|

Общий ущерб |

24000 |

Таким образом, общий ущерб компании составил 24000 тыс.руб.

С целью совершенствования управления коммерческими рисками рекомендуется использовать маяки для управления грузами.

Маяки представляют собой портативный GPS/GSM-трекер для «пошагового» отслеживания перемещений посылок и грузов на небольшие расстояния - в пределах города или региона, со сроком доставки до 20 часов. В комплекте - сетевое и автомобильное зарядные устройства.

Для определения экономической составляющей системы защиты необходимы следующие данные (показатели):

- расходы (выделенные ресурсы) на создание/модернизацию данной системы и поддержание её в работоспособном состоянии;

- величины потерь (коммерческих рисков), обусловленных угрозами информационным активам после внедрения/модернизации системы защиты.

Расходы на рассчитаем в таблице 3.2.

Таблица 3.2

Содержание и объем ресурсов, выделяемых на защиту

|

Группа |

наименование |

Стоимость проведения мероприятий (тыс. руб.) |

|---|---|---|

|

Технические (аппаратные) |

Приобретение и установка GPS/GSM-трекер |

4000 |

|

Программные |

Приобретение и установка NAVIXY.Грузы |

10000 |

|

Организационные |

Описание технологического процесса |

1000 |

|

Разработка должностных инструкций |

||

|

Обучение персонала |

||

|

Итого: |

15000 |

Суммарное значение ресурса, выделяемого на защиту, исходя из расчетов, составило: 15000 (тыс.руб.). Полученная информация говорит о том, что система управления коммерческими рисками, используемая в организации, на 87% соответствует стандартам, что свидетельствует о годовой экономии и примерно составляет: 21000 (тыс.руб.). Экономическая эффективность проекта составит: - 6000 (тыс. руб.).

3.2. Расчет экономической эффективности предложенного проекта

Прогнозируемые данные о величине потерь (коммерческих рисков) после внедрения системы защиты приведены в таблице 3.3. Предполагаемые данные получены, после анализа работы программных и аппаратных систем предприятия.

Таблица 3.3

Величины потерь (коммерческих рисков) внедрения/модернизации

системы защиты

|

Актив |

Угроза |

Величина потерь (тыс.руб.) |

|

Груз |

Кража, повреждения |

1000 |

|

Финансы |

Финансовые потери, связанные с восстановлением ресурсов |

2000 |

|

Суммарная величина потерь |

3 000 |

|

После принятия обязательных допущений о неизменности частоты появления угроз, а также о неизменном уровне надежности созданной системы защиты, возможно, определить срок окупаемости системы (Ток).

Это выполняется аналитическим способом, с использованием приведенной ниже формулы:

Ток = R∑ / (Rср – Rпрогн)

где:

(R∑) - суммарное значение ресурса выделенного на защиту = 15000 тыс.руб.

(Rср) - объем среднегодовых потерь предприятия из-за инцидентов неуплаты и кражи в периоде одного года до введения системы защиты = 24000 тыс.руб.

(Rпрогн) - прогнозируемый ежегодный объем потерь, после введения СЗИ = 3000 тыс.руб.

Ток = 15000 / (24000 - 3000) = 15000 / 21000 = 0,7 (года).

То есть срок окупаемости системы защиты после внедрения маяков для управления грузами составит 8,4 месяца.

Выводы

Стоимость проекта: 15 000 тыс.руб.

Средний срок окупаемости проекта: 8,4 месяца.

Экономическая эффективность проекта составит: - 6000 тыс. руб.

Заключение

При осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

Деятельность организации всегда связана с определенным риском, т.е. потенциально существующей опасностью потери ресурсов или недополучения доходов по сравнению с запланированным уровнем, или с иной альтернативой. Но предприниматели идут на риск, так как его оборотной стороной является возможность получения дополнительного дохода.

Источником риска является неопределенность хозяйственной ситуации, возникающая из-за множества переменных факторов и случайностей, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателей.

Управление риском в последние годы выделяется в самостоятельный вид профессиональной деятельности, в которой задействованы институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Проведенный анализ позволил сделать следующие выводы. Наблюдается кризисное финансовое состояние SOLLERS-FINANCE, при котором предприятие полностью зависит от заемных источников финансирования.

Финансово устойчивым SOLLERS-FINANCE не является не в 2013, не в 2014 году. Можно оценить его как финансово неустойчивое.

Наблюдается рост финансовых рисков, поскольку у предприятия может появиться просроченная кредиторская задолженность.

Поскольку в целом финансово-экономическая деятельность исследуемой организации расценивается как неудовлетворительная, то были рассчитаны показатели прогнозирования банкротства, которые показали, что вероятность банкротства предприятия на начало и на конец исследуемого периода является очень высокой, что также подтверждает рост рисков предприятия.

На основании проведенного анализа деятельности компании мы пришли к выводу о необходимости совершенствования управления рисками компании.

Поскольку основным коммерческим риском в компании является возможность неплатежей, с целью совершенствования управления рисками рекомендуется использовать маяки для управления грузами.

С этой целью рекомендуется воспользоваться услугами компании «Защита», которая предлагает комплексные решения для систем охраны, контроля доступа и системы видеонаблюдения, осуществляет проектирование, поставку, монтаж и обслуживания широкого спектра оборудования для организаций и частных лиц.

Подписание контракта будет осуществлено с целью приобретения и установки системы NAVIXY.Грузы. Маяки представляют собой портативный GPS/GSM-трекер для «пошагового» отслеживания перемещений посылок и грузов на небольшие расстояния – в пределах города или региона, со сроком доставки до 20 часов. В комплекте – сетевое и автомобильное зарядные устройства.

Стоимость проекта: 15 000 тыс. руб.

Средний срок окупаемости проекта: 8,4 месяца.

Экономическая эффективность проекта составит: - 6000 тыс. руб.

Список литературы

- Антикризисное управление. Учебник. // Под редакцией профессора Э.М. Короткова. – М.: ИНФРА-М 2012. – 324 с.

- Балдин К.В. Риск-менеджмент / К.В. Балдин, С.К. Воробьев. – М.: Гардарики. – 2011. – 285 с.

- Витлинский В.В., Наконечный С.И. Риск в менеджменте. – СПб.: Питер, 2011. – 256 с

- Витлинский В.В. Экономический риск: системный анализ, менеджмент. – Киев.: Всеувито, 2014. – 247 с.

- Гапоненко А.Л. Стратегическое управление / А.Л. Гапоненко. - М.: Омега-Л, 2012. – 472 с.

- Ермолаев С.И. Как обеспечить финансовую устойчивость. // «Финансовый директор». – 2013. - №10. – С. 9-12.

- Жарковская Е.П. Антикризисное управление / Е.П. Жарковская: учебник. – М.: Омега-Л, 2010. – 356 с.

- Исаева Н.С. Ключевые показатели финансового состояния предприятия. // «Управленческий учет и финансы». 2011. № 4. –С.15-16.

- Кандинская О.А. Финансовые риски компании. – М.: Экономика, 2013. – 296 с.

- Капустина Н.В. Новая методика оценки рисков деятельности предприятия / Н.В. Капустина // «Менеджмент в России и за рубежом». - 2013. - №4. - С. 98-104.

- Кузьмин И.И., Махутов Н.А., Меньшиков В.В. Принципы управления риском в социально-экономической системе. – М.: ПНИИС. – 2013. - 252 с.

- Латуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: ИНФРА-М, 2012. - 338 с.

- Малашкина Н.Н. Риск-менеджмент: Учебное пособие / Н.Н. Малашкина, О.С. Белокрылова. – Ростов н/Д.: Феникс, 2012. – 320 с.

- Печанова М. Ю. Управление финансовыми рисками. – М.: Финансы и статистика, 2009. – 542 с.

- Райзберг Б., Костин Н., Янковский Е. Антикризисное управление – основа оздоровления предприятий // «Экономист». – 2013. - №10. – с. 34-36.

- Трояновский В.М. Разработка управленческого решения. – М.: Изд-во РДЛ, 2013. – 342 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА-М, 2013. – 367 с.

- http://www.sollers-finance.ru/about

Приложение 1

Организационная структура SOLLERS-FINANCE

Приложение 2

Инструменты снижения риска лизинговой сделки в SOLLERS-FINANCE

-

Латуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: ИНФРА-М, 2012. - с. 85. ↑

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРАВОНАРУШЕНИЙ

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Понятие познавательной деятельности)

- Профессиональный стресс в управленческой деятельности и его профилактика

- Авторитет и лидерство в системе менеджмента (Классические и современные теории лидерства)

- Теории происхождения государства ( Основные закономерности возникновения государства )

- Мотивация и ее теории (на примере ООО «СК «СТК-59»)

- Основные функции в системе менеджмента (Реализация функций менеджмента на примере Омского государственного театра)

- Роль мотивации в поведении организации (Краткая характеристика гостиницы «Тагил», история внедрения мотивационных элементов в деятельность гостиничного предприятия)

- Страхование и тенденции его совершенствования в развитых странах ( Теоретические основы страхового рынка в зарубежных странах )

- Основные функции в системе менеджмента ( Характеристика менеджмента в рыночной экономике: сущность, место, цели, задачи и функции )

- Эффективность менеджмента организации (ТОО «Worldwide Education», г.Нур-Султан)

- Изучение роли мотивации в поведении организации