Маркетинговый подход к ценообразованию и ценовой политикой предприятия (ООО «ЛАПЕС»)

Содержание:

ВВЕДЕНИЕ

Главной целью любого предприятия является извлечение прибыли, достигаемой путем реализации продукции, товаров по установленным и сформированным ценам с учетом определенных правил и требований, сложившихся на товарном рынке. Выбор целей и задач, подходов и методов в формировании цен на реализуемую продукцию определяет ценовую политику предприятия.

Актуальность выбранной темы заключается в том, что политика ценообразования оказывает непосредственное влияние на финансовые результаты и прибыль, финансовое состояние предприятия. Поэтому основной задачей предприятий является анализ показателей эффективности их деятельности с целью дальнейшей выработки более грамотной ценовой политики для получения лучшего результата.

Объектом исследования в данной курсовой работе выступает деятельность предприятия ООО «Лапес». Предметом исследования является совершенствование ценовой политики ООО «Лапес».

Целью написания данной курсовой работы является определение основных направлений совершенствования ценовой политики ООО «Лапес».

Для достижения поставленной цели в курсовой работе требуется решить следующие задачи:

- раскрыть понятие и сущность ценовой политики предприятия;

- изучить особенности ценовой политики предприятия сферы торговых услуг;

- дать общую характеристику предприятия;

- проанализировать ценовую политику ООО «Лапес» и определить основные пути ее совершенствования.

При написании курсовой работы были использованы такие методы исследования как метод анализа и синтеза, метод изучения документации и метод обобщения.

В ходе написания курсовой работы, использовалась статистическая информационная база. В нее вошли нормативно-правовая база исследования, источники периодической печати, Интернет источники, а также различные учебные пособия таких авторов, как Гавриленко Н.И., Мухиной И.А., Романовой А.Т. и других.

Курсовая работа включает в себя введение, обзорную и аналитическую главы, заключение, а также список используемых источников и приложений. В первой главе рассмотрены основные положения ценовой политики предприятия, а также ее значение в деятельности предприятия.

Во второй главе были проанализированы основные финансово- организационные показатели ООО «Лапес» за период 2016-2018 годов, а также предложены пути совершенствования ценовой политики предприятия. В качестве наглядного материала курсовая работа содержит таблицы, рисунки и диаграммы.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЦЕНОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

1.1 Основные положения и значение ценовой политики предприятия

Финансовое управление является важной составляющей предприятия, цель которого разработка и применение методов достижения целей производственно-хозяйственной деятельности. При реализации финансового управления применяются различные методы, одним из которых является ценообразование. Установление цены на предприятии осуществляется на основе ценовой политики.

Ценовая политика представляет собой совокупность принципов и методик определения цены на товары и услуги[1]. Ценовая политика разрабатывается индивидуально каждым предприятием в зависимости от целей и задач своей деятельности и включает ценовую стратегию и тактику ценообразования.

Выбирая ценовую политику, предприятие опирается на два основных подхода:

- затратный, в основе которого лежат фактические затраты предприятия на производство и сбыт продукции;

- ценностный, согласно которому цена определяется исходя из степени полезности и готовности покупателя приобрести товар.

Затратный подход к ценообразованию считается исторически самым старым и надежным. Причинами его использования может являться восприятие данного подхода как наиболее справедливого и обоснованного, в его основе лежит идея о том, что производитель должен возместить свои затраты и получить нормальную прибыль. Также затратный подход основывается на надежных и доступных данных о затратах предприятия и себестоимости товаров, при необходимости информацию для установления цен можно получить в экономических и технических подразделениях предприятия. Кроме этого, в некоторых отраслях затратный подход является общепринятым (строительство, тяжелое машиностроение, оборонная, судостроительная промышленность и т.п.).

При установлении цены при затратном подходе придерживаются определенной последовательности:

- привлечение конструкторов;

- привлечение технологов;

- привлечение экономистов;

- привлечение бухгалтеров;

- привлечение финансистов;

- привлечение менеджеров по сбыту продукции.

Данную последовательность можно представить в виде рисунка 1.

Продукт

Технология

Затраты

Цены

Ценность

Покупатели

Рисунок 1 - Затратный подход к ценообразованию

Основным недостатком установления цены на основе затратного подхода является определение себестоимости товара раньше объема продаж, зависящего на рынке от цены. Следовательно, затратный подход к ценообразованию обладает дефектом невозможность определения себестоимости товара до того, как будет установлена цена на него. Таким образом, целесообразное использование затратного подхода возможно только при заранее известных объемах производства и поставок продукции.

Установление цен строго на основе затратного метода представляет собой пассивное ценообразование. Наиболее разумным подходом является активное ценообразование, которое позволяет, управляя ценами, достигать необходимой величины продаж и соответствующей ей величины средних затрат. Все вместе это дает возможность предприятию выйти на желаемый уровень прибыльности. Также активный подход к ценообразованию позволяет избежать серьезного недостатка затратного (пассивного) подхода установления слишком высоких цен на «слабых» рынках или слишком низких цен на «сильных» рынках[2].

Примером активного ценообразования является ценностный подход. Ценностный подход к ценообразованию подразумевает установление цены товара на основе его ценности, под которой понимается субъективно воспринимаемая полезность товара. Данный подход предполагает следующую последовательность при установлении цены:

- привлечение маркетологов;

- привлечение менеджеров по сбыту;

- привлечение финансистов;

- привлечение бухгалтеров;

- привлечение экономистов;

- привлечение технологов;

- привлечение конструкторов.

Данную последовательность можно представить в виде рисунка 2.

Покупатели

Ценность

Цены

Затраты

Технология

Продукт

Рисунок 2 - Ценностный подход к ценообразованию

При ценностном подходе к ценообразованию затраты на единицу продукции зависят от цены, а не наоборот, как при затратном. При наличии преимуществ и недостатков у каждого из рассмотренных подходов при установлении цены рекомендуется сочетать оба подхода[3].

Основными целями ценовой политики предприятия выступают удержание рынка, расширение доли рынка, обеспечение выживаемости и максимизация прибыли.

Цель удержания рынка применима при стабильных внешнеэкономических условиях и положительных показателях деятельности предприятия. В данном случае цены устанавливаются на среднеотраслевом уровне и не имеют сильной дифференциации.

Цель расширения доли рынка могут преследовать как действующие предприятия для завоевания лидирующего положения, так и новые фирмы, осваивающие рынок. Цены при данной цели должны устанавливаться на уровне, удовлетворяющем потребителей, и в то же время, обеспечивающем реализацию маркетинговых мероприятий по освоению рынка.

Обеспечение выживаемости основная цель предприятия в условиях жесткой конкуренции. Основой ценовой политики в данном случае является отслеживание доли предприятия на рынке и объема сбыта. Для удержания доли рынка предприятия и объема сбыта устанавливаются заниженные цены. Цель максимизации прибыли чаще всего преследуют предприятия высоких рыночных позиций, которые могут предложить что-то новое. Преследуя данную цель, предприятия устанавливают на свой товар максимально высокую цену. Однако цель максимизации прибыли считается краткосрочной, т.к. предложенный товар может оказаться высокодоходным и тем самым привлекательным для других предприятий на рынке.

Следовательно, появится конкуренция, и удерживать высокую цену не окажется возможным.

Цели ценовой политики являются долгосрочными, поэтому вместе с целями предприятие определяет задачи, которые необходимо решить в процессе производства и реализации продукции. Задачами ценовой политики могут выступать:

- разработка комплекса мер по снижению себестоимости продукции;

- проведение маркетинговых исследований;

- разработка мер по стимулированию продаж;

- обеспечение лидерства в качестве отдельных видов продукции;

- опережение конкурентов в освоении производства и выведении на рынок новых товаров[4].

Проведение предприятием грамотной ценовой политики способствует увеличению показателей рентабельности и прибыли, стабилизации цен и повышению ее конкурентоспособности[5].

При формировании ценовой политики предприятия во внимание принимается ряд вопросов:

- цена, которую мог бы заплатить покупатель;

- влияние изменения цены на объем продаж;

- составляющие компоненты издержек;

- характер конкуренции на рынке;

- минимальный уровень цены, обеспечивающий безубыточность предприятия;

- возможная скидка, предоставляемая покупателям[6].

Разработка и реализация ценовой политики очень важный и длительный процесс, который требует тщательного изучения внутреннего состояния предприятия и целей его деятельности, а также различных внешних факторов. Поэтому ценовая политика в своем формировании проходит несколько этапов:

- Постановка целей ценообразования, основными из которых являются обеспечение сбыта, максимизация прибыли и удержание рынка. Данный этап включает в себя 2 момента:

- Изучение спроса. При менее эластичном спросе устанавливается более высокая цена, и, наоборот, при более эластичном спросе следует снижать цену. Цены, установленные на основе изучения спроса, образуют верхнюю границу цены.

- Оценка издержек. Издержки образуют нижнюю границу цены.

Они определяют возможности предприятия изменять цены в конкурентной борьбе.

- Оценка цен и товаров конкурентов. Уровень устанавливаемой цены должен соответствовать ценам и качеству аналогичных товаров.

- Разработка ценовой стратегии, которая представляет собой выбор возможного изменения исходной цены в рыночных условиях, наиболее соответствующий цели предприятия. В зависимости от целей предприятие может выбрать либо активную, либо пассивную ценовую стратегию[7]. Стратегии ценообразования по Дж. Тэллису делятся на три большие группы: дифференцированное ценообразование (один и тот же товар продается покупателям по разным ценам), конкурентное ценообразование (определение цен на основе конкурентоспособности) и ассортиментное ценообразование (зависимые товары продаются по ценам, в которых эта зависимость отражена)[8].

В частном случае при разработке ценовой политикимогут использоваться следующие стратегии:

-

- стратегия «снятия сливок» заключается в установлении максимально высокой цены с дальнейшим ее снижением;

- стратегия внедрения на рынок представляет собой установление цены ниже, чем на аналогичные товары конкурентов;

- стратегия психологической цены заключается в установлении цены исходя из психологических особенностей покупателей;

- стратегия следования за лидером состоит в установлении цены исходя из цен главного конкурента;

- нейтральная стратегия заключается в определении цены на основе фактических издержек предприятия;

- стратегия установления престижной цены установление высокой цены на товар высокого качества с уникальными свойствами и другие.

- Выбор метода ценообразования. Изучив спрос на товар, общее состояние рынка и определив стратегию, предприятие выбирает метод, согласно которому оно будет устанавливать цену на товар. Существует 4 основных метода ценообразования. Самым простым методом считается метод «средние издержки плюс прибыль», который заключается в начислении определенной наценки на себестоимость или продажную стоимость товара. Расчет наценки на себестоимость осуществляется следующим образом (1)[9]:

(1)

(1)

Рассчитать наценку на продажную стоимость товара можно по формуле (2):

(2)

(2)

Данным методом пользуется большинство предприятий, т.к. продавцы имеют больше информации об издержках, чем о спросе, а также они считают, что устанавливают справедливую цену как для себя, так и для покупателей. Метод «издержки плюс прибыль» эффективен при условиях установления цены на новый товар, разовых заказов, производства товаров, спрос на которые превышает предложение[10].

Другим методом на основе издержек является расчет цен, обеспечивающий определенный размер валовой прибыли. Он заключается в сравнении различных цен и объемов продаж и выборе такого варианта, который обеспечит преодоление уровня безубыточности и получение желаемого объема прибыли.

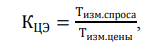

Третьим методом ценообразования является метод установления цены, близкой к цене спроса. Цель этого метода состоит в выявлении максимальной суммы, которую готовы заплатить покупатели, и стремлении максимизировать уровень прибыли, не превышая этого максимума. Согласно закону спроса, повышение цены на товар сопровождается снижением величины спроса и наоборот, снижение цены на товар увеличивает спрос. Степень количественного изменения спроса в ответ на изменение цены характеризует ценовую эластичность спроса. Коэффициент ценовой эластичности (Кцэ) может быть рассчитан как отношение темпа изменения спроса к темпу изменения цены на товар (3):

(3)

(3)

где темп изменения спроса на товар, %;

темп изменения цены, %

Коэффициент показывает, на сколько процентов возрастет или снизится спрос на товар при снижении или увеличении цены товара на 1%. Изменение спроса под влиянием изменения цены определяется на основе маркетинговых исследований[11].

В зависимости от величины коэффициента эластичности различают несколько видов спроса:

- эластичный спрос при Кцэ > 1. В данном случае эффективным является снижение цены, чтобы увеличить объемы реализации продукции;

- неэластичный (малоэластичный) спрос при Кцэ < 1. При таком спросе предприятие может в случае необходимости повысить цену товара, и это не приведет к существенному снижению объемов продаж;

- единичная эластичность при Кцэ = 1. При единичной эластичности спроса управление ценами следует осуществлять в зависимости от рыночной ситуации и поведения конкурентов.

Четвертый метод ориентация на текущий уровень цен, когда предприятие меняет свои цены в результате изменения цен лидером рынка[12].

Выбор метода ценообразования зависит от конкретных ситуаций, условий работы предприятия, особенностей товара и другого.

- Установление окончательной цены. Выбрав определенную методику установления цены, предприятие может приступить к расчету окончательной цены. При этом необходимо также учитывать и психологическое восприятие цены покупателями.

- Разработка методов модификации цен. Модификация цен применение системы цен, которая основана на особенностях качественных характеристик товара, различиях ассортимента и внешних факторов реализации. Применяются различные виды модификации цен: система скидок и надбавок, ценовая дискриминация, ступенчатое снижение цен по предлагаемому ассортименту товара и др. Модификация цен возможна лишь в пределах нижней и верхней границ цены[13].

В целом этапы ценовой политики можно представить в виде рисунка 3.

1. Постановка целей ценообразования

2. Оценка цен и товаров конкурентов

Оценка издержек

6. Разработка методов модификации цен

5. Установление окончательной цены

4. Выбор методаценообразования

3. Разработка ценовой стратегии

Изучение спроса

Рисунок 3 - Этапы ценовой политики

При разработке ценовой политики также основываются на ряде принципов постоянно действующих основополагающих правилах, которыми руководствуются при установлении цены[14]:

- Ориентация цен на внутренние факторы, т. е. цена должна обеспечивать возмещение затрат и получение прибыли, необходимой для дальнейшего развития; цена определяется эффективностью использования основных средств производства.

- Ориентация цен на внешние факторы, т.е. выше спрос выше цена товара, выше предложение ниже цена товара, выше потребительские свойства выше цена товара.

- Комбинированная ориентация, т.е. внутренние факторы определяют кривую предложения, а внешние спроса[15].

Ценовая политика предприятия важная составляющая деятельности предприятия, которая оказывает непосредственное влияние на финансовые результаты, прибыль и финансовое состояние хозяйствующего субъекта. Поэтому следует с ответственностью подходить не только к изучению рынка, конкурентов, но и к анализу целей и задач деятельности предприятия, выбору ценовых стратегий, методов и тактик, а также брать во внимание и учитывать предпочтения потребителей и их отношение к тому или иному действию.

1.2 Особенности ценовой политики предприятия сферы торговых услуг

Методы ценообразования в определенной мере зависят от сферы деятельности предприятия. Предприятия, функционирующие в сфере торговых услуг, представляют собой сложную систему, которую можно рассмотреть с позиций различных аспектов. Во-первых, торговые предприятия сложный организационно-экономический комплекс, который развивается в соответствии с определенными закономерностями, имеет свои цели, структуру, внешние и внутренние связи.

Во-вторых, предприятия сферы торговых услуг являются сложной социально-экономической системой, т.к. их деятельность направлена на удовлетворение потребностей людей, при этом обеспечивая непрерывность воспроизводства общественного продукта, нормальное функционирование сферы товарного обращения.

Деятельность торговых предприятий представляют собой розничную торговлю. Розничная торговля предпринимательская деятельность в торговой сфере, связанная с процессом реализации товара непосредственно к потребителю для использования в личных, домашних и семейных целях[16].

Существует три основных типа политики ценообразования, используемой розничными торговцами.

- Ценообразование, ориентированное на спрос, связывает продажи и задачи завоевания доли рынка, при этом ценообразование исходит из того, сколько будет платить потребитель. В этом случае торговое предприятие может выбрать любой ценовой диапазон, который отвечает выбранной целевой аудитории.

- Ценообразование, ориентированное на затраты, представляет собой политику, при которой продажные цены устанавливают на основе затрат на товары, а цена «накладывается» на затраты. При данной политике розничным продавцам следует разумно принимать решения о ценах, т.к. они зависят от цен: компенсируют затраты на товар, оплачивают текущие расходы, получают свою прибыль. На практике несмотря на то, что многие предприятия сферы торговых услуг используют другие методы при установлении цены, затраты играют важную роль.

- Конкурентное ценообразование является простым решением при установлении цены, которое заключается в сравнении торговыми предприятиями своих цен с ценами конкурентов. В результате большинство предприятий устанавливают свои цены близко к ценам основных конкурентов. Однако при этом необходимо учитывать 2 фактора:

а) большинство розничных предприятий считают, что другие розничные предприятия такого же типа, как и их основные конкуренты;

б) крупные розничные предприятия, занимающиеся продажей широкого ассортимента товаров массового потребления, как правило, не стремятся копировать цены основных конкурентов на отдельно взятый товар, т.к. им важна общая ценовая картина или впечатление, которое они создают.

Тем не менее, внимание к ценовой конкуренции со стороны торговых предприятий становится более пристальным. На рынке и крупные и мелкие предприятия пытаются устанавливать такие цены на свои товары, чтобы можно было реагировать на действия конкурентов, а также продают товары под собственной маркой для дифференциации конкурентной стратегии. Детальная информация о ценах конкурентов позволяет торговым предприятиям устанавливать реальную цену на свой товар.

Задачи ценообразования определяются корпоративными и маркетинговыми стратегиями торговых предприятий. Каждый розничный продавец должен оценивать свои товары и услуги таким образом, чтобы извлечь прибыль, удовлетворить запросы потребителей, при этом адаптироваться к ряду сдерживающих факторов. Среди задач, решаемых в процессе ценообразования, можно выделить следующие:

- установление желаемого объема продаж;

- завоевание положения на рынке;

- достижение конкурентного преимущества;

- установление стабильных цен и прибыли и другие.

Другие задачи, решаемые в процессе ценообразования, могут определяться потребностью поддержания имиджа в сообществе или подтверждения социальной ответственности компании[17].

Доходность капиталовложений связывает цены с прибылью и затратами на инвестиции розничного торговца. В данном случае задача установить цены, позволяющие получать прибыль, которая превышает капитальные затраты на уровне, который одобряют акционеры. Снижение цен приводит к снижению доходности инвестиций, если только это не сопровождается снижением затрат.

Розничный продавец будет стремиться к поддержанию равновесия между стратегией ценообразования и общей маркетинговой деятельностью, между задачей получить прибыль и поддержать доходность инвестиций. Так розничный торговец, заинтересованный в быстром возврате наличных денег в связи с расширением его деятельности, может применить маркетинговую стратегию, опирающуюся на массовый характер розничной торговли. При таком подходе устанавливаются низкие цены. Это позволяет принимать двоякие решения в отношении цен:

- общая ценовая политика заключается в определении торговым предприятием общего уровня цен с учетом состояния конкуренции в отрасли;

- устанавливать цены отдельно по каждому товару каждый товар должен оцениваться в соответствии с общей политикой.

Положение предприятия на рынке связано с восприятием потребителями цен в магазине. Следовательно, необходимо определять реакцию потенциальных или существующих потребителей на различные механизмы ценообразования и практику обслуживания в своих магазинах.

Иногда поставщик стремится установить самую низкую цену на товар, так происходит с национальными брендами. В таких случаях розничный продавец должен решить, стоит ли устанавливать на свой товар особую цену. В других случаях бывает необходимость продавать ряд товаров с убытком, т.к. это позволит выстоять в конкуренции или создать товарную стратегию, которая подходит к данной ситуации. Такие маневры получили название «хищническое ценообразование», в котором участвуют «лидеры потерь», когда товары продаются ниже стоимости.

Стабильность цен представляет собой полезную платформу для поддержания удовлетворительного уровня прибыльности[18].

Большое значение при решении общей ценовой политики и установлении цен на конкретные товары имеет наценка и маржа.

Предприятия, занимающиеся предоставлением торговых услуг, производят продажу товаров по розничным ценам, которые во многом зависят от цен производителя. Для возмещения расходов по продаже товара и получения прибыли торговые предприятия осуществляют надбавку к цене производителя.

Торговая надбавка представляет собой денежную сумму, на которую продавец увеличивает продажную цену сравнительно с ценой производителя. Общий размер торговой надбавки зависит от формы товародвижения: если есть посредник, надбавки производятся как оптовым, так и розничным предприятием.

На большинство товаров торговые предприятия имеют право самостоятельно определять и устанавливать размер надбавок. Однако существует ряд социально важных товаров, предельные размеры надбавок на которые устанавливают местные органы исполнительной власти.

Важная задача любого торгового предприятия грамотно обосновать размер надбавки, оказывающий влияние на доходы торговой деятельности и конкурентоспособность товара на рынке. Установление высоких торговых надбавок может привести к завышению розничной цены товара, а, следовательно, к снижению спроса. Однако и установление низких торговых надбавок может повлечь за собой негативные последствия, к примеру, такие как снижение рентабельности и ухудшение финансового состояния предприятия.

В основе торговой надбавки лежат расходы предприятия, которые в свою очередь классифицируются в зависимости от реализации отдельных групп товаров. Поэтому размеры надбавок в основном дифференцируются по товарным группам исходя из издержкоемкости[19].

Торговые надбавки устанавливаются в процентах к цене закупки. Для того чтобы экономически обосновать размер надбавки, необходимо определить потоварно-групповые издержки, а также прибыль от реализации товаров, выраженные в процентах по отношению к обороту по розничным ценам. В качестве исходной величины принимается уровень общей прибыли в результате торговой деятельности. В ценообразовательном процессе данный показатель по отдельным группам может быть изменен исходя из различных ценообразующих факторов (ценовой политики и стратегии, социальной значимости товара, рыночной конъюнктуры и т.д.).

Розничная цена товара включает в себя такие основные элементы, как цена закупки, торговая надбавка, НДС, образуемый в сфере производства и торговли. При расчете исходной розничной цены учитываются все элементы. Графически структуру розничной цены можно представить в виде рисунка 4.

|

Себестоимость продукции |

Прибыль предприятия |

Акциз (по подакцизным товарам) |

НДС |

Снабженческо- сбытовая надбавка |

Торговая надбавка |

|

Оптовая цена предприятия без НДС |

|||||

|

Отпускная цена предприятия без НДС |

|||||

|

Отпускная цена предприятия с НДС (покупная цена оптового посредника) |

|||||

|

Продажная цена оптового посредника (покупная цена предприятия торговли) |

|||||

|

Розничная цена |

|||||

Рисунок 4 - Структура розничной цены

Предварительный расчет розничной цены и торговой надбавки, как правило, имеет ориентировочный характер. Его используют при обосновании ценовой стратегии и показателей финансовых результатов. Реальная розничная цена каждого товара складывается на рынке в зависимости от всех ценообразующих факторов, в особенности от сложившихся соотношений между спросом и предложением, цен конкурентов. Так, например, при превышении предложения товара над спросом возникает необходимость снизить розничную цену товара, соответственно уменьшается сумма торговой надбавки. Таким образом, на практике сумма торговой надбавки есть разность между фактической ценой реализации, ценой закупки и суммой НДС, образуемой в сфере производства и обращения.

Предприятия, являющиеся плательщиками единого налога на вмененный доход, освобождаются от уплаты в бюджет НДС. Данное

положение учитывается при обосновании размера торговой надбавки и расчетов финансовых результатов от продажи товаров. В этом случае наценка может быть рассчитана по формуле (4) или (5):

(4)

(4)

(5)

(5)

При отсутствии показателей издержкоемкости реализации отдельных товаров размеры торговых надбавок определяются по укрупненным группам товаров, а по специализированным и мелким магазинам в целом по предприятию. Размеры наценок также зависят от типа предприятия и от ценообразующих факторов, а именно ассортимента продукции и покупных товаров, уровня обслуживания посетителей, степени материально- технического оснащения и другого.

Аналогичный порядок ценообразования используется при реализации в розничной торговле покупных изделий и товаров[20].

В связи с постоянной проверкой цен возникает необходимость их регулирования для того, чтобы реагировать на изменяющиеся условия. Большая часть изменений состоит в снижении цен, или уценке. Уценки имеют тенденцию увеличивать объем продаж, так как большинство потребителей предпочитают приобретать товар по низкой цене. Однако торговые предприятия должны тщательно продумывать и применять политику снижения цен, потому что этот процесс сокращает стоимость продаж, однако затраты остаются прежними, что может привести к уменьшению прибыли.

Уценка можно рассчитываться как в денежном, так и в процентном выражении. При планировании уценки и оценке прибыльности товара торговые предприятия рассчитывают размер уценки как процент от чистых продаж (6):

[21] (6)

[21] (6)

Стратегии ценообразования, принятые в розничных предприятиях, должны быть интегрированы в рыночное положение розничного продавца. Ценообразование должно сочетаться с другими частями маркетинг-микса розничного продавца включая товар, рекламную деятельность и обслуживание. Если имидж и цена не скоординированы, это путает покупателей и приводит к потере объема продаж. Постоянно изменяющаяся политика ценообразования и перемена имиджа магазина вызывает сомнения у покупателей по поводу действительности политики низких цен, даже при условии, если продавец запрашивает меньше, чем его конкуренты.

Со стратегической точки зрения розничный продавец должен устанавливать цены, связанные с долгосрочными перспективами предприятия и с процессом конкуренции через основные затраты и особое положение на рынке.

- Установление цен ниже цен конкурентов и использование скидок. Предприятия, работающие по данной стратегии, должны придерживаться постоянной политики и в других направлениях своей деятельности.

- Установление цен выше цен конкурентов. Такой подход характерен для магазинов, которые торгуют престижными и роскошными товарами. Такие предприятия ведут успешный бизнес, так как, несмотря на высокие цены, существует ряд факторов (удобство расположения, эксклюзивные товары, продленные рабочие часы и т.п.), привлекающих покупателей.

- Стратегия низких цен на каждый день. При использовании этой стратегии розничные продавцы постоянно стремятся поддерживать низкие цены. Задачей здесь является убеждение покупателей в том, чтобы купить необходимый им набор продуктов по доступной цене, не нужно ждать распродажи или кампании по продвижению товара.

- Стратегия установления только высоких или только низких цен. Использование этой стратегии дает возможность повысить прибыль, позволяя продавать незаинтересованным в цене потребителям товары с большей наценкой, а также поддерживать высокую наценку на менее важные линии товаров. Низкие цены можно устанавливать на линии, которые чутко реагируют на цену или которые легко сравнить с другими. Политика высоких

- низких цен необходима магазинам для разработки продуктов собственной торговой марки, так как это позволяет более гибко конкурировать в стране и создает иллюзию большего качества товаров.

- Разброс цен. Диапазон ценового спектра определяется сектором розничной торговли и положением компании на рынке. Однако попытки установить слишком широкий спектр цен, где «каждый может найти что-нибудь для себя», от относительно недорогого товара до элитных дорогих товаров, ни к чему хорошему не приведет. В результате большинство торговых предприятий сосредотачиваются на политике ограниченной цены или стабильно высокого качества.

- Установление неокругленных цен. Розничные цены устанавливаются непосредственно ниже округленной продажной цены. Причинами использования такой стратегии является удобство контроля над операциями расчета, а также психологическое восприятие покупателями цены: создается ощущение более низкой цены.

Ценообразование играет важную роль для розничных продавцов на рынках, которые характеризуются обостренной конкуренцией. Розничные продавцы, как правило, подстраивают цены под изменяющиеся экономические условия рынка. Среди таких факторов «географическое» ценообразование: розничный продавец устанавливает цены таким образом, чтобы удовлетворить определенный сегмент рынка; рассчитывает уценки и скидки; ценообразование, нацеленное на продвижение определенного товара; дискриминационное ценообразование. Прежде чем изменить цену, розничным продавцам необходимо проверить реакцию на это покупателей и конкурентов. Также розничный продавец должен предугадать возможную реакцию поставщиков и правительства.

Процесс адаптации цен включает попытки прогнозирования результатов, даже при условии, что такие прогнозы часто оказываются неточными. Кроме того, розничный продавец должен оценивать влияние некоторого снижения цен на товарооборот и на затраты, если продажи растут, а также то, как скажется на уценке товара высокая или низкая первоначальная наценка. Все эти прогнозы могут корректироваться, когда происходит реальное изменение цен. Другими словами, цены необходимо «подстраивать» методом проб и ошибок.

Правильное ценообразование в розничной торговле подразумевает готовность экспериментировать. Розничный продавец, который пытается упростить процесс ценообразования путем механического введения единой наценки, обычно проигрывает в пользу розничных продавцов, ведущих наступательную политику.

2. СОВЕРШЕНСТВОВАНИЕ ЦЕНОВОЙ ПОЛИТИКИ ООО «ЛАПЕС»

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью «Лапес» зарегистрировано МРИ ФНС России по Смоленской области 17 апреля 2006 года.

Данное предприятие действует на основании Устава, утвержденного его учредителем согласно Гражданскому кодексу Российской Федерации[22] и Закону[23] . Оно имеет самостоятельный бухгалтерский баланс, расчетные и валютные счета в банках, печать с наименованием предприятия, а также собственное имущество предприятия.

Цель ООО «Лапес» – хозяйственная деятельность, направленная на удовлетворение спроса потребителей в товарах широкого потребления, а также получение максимальной прибыли и обеспечение оптимального функционирования предприятия.

В своей деятельности ООО «Лапес» руководствуется Гражданским Кодексом Российской Федерации и действующим законодательством Российской Федерации, решениями и постановлениями областных и местных органов власти. Оно несет ответственность по обязательствам всем своим имуществом. В частности, осуществление торговой деятельности предприятия регулируется Законом «О защите прав потребителей», который устанавливает права потребителей на приобретение безопасных и качественных товаров, получение информации о товарах и об их изготовителях (исполнителях, продавцах), а также государственную и общественную защиту их интересов[24].

Основным видом деятельности ООО «Лапес» является «торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах»[25]. Также существуют дополнительные направления деятельности предприятия:

- Торговля розничная вне магазинов, палаток, рынков.

- Торговля розничная в неспециализированных магазинах.

- Торговля розничная прочими бытовыми изделиями в специализированных магазинах.

- Торговля розничная лекарственными средствами в специализированных магазинах (аптеках).

- Торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах.

- Торговля розничная косметическими и товарами личной гигиены в специализированных магазинах.

- Торговля розничная бывшими в употреблении товарами в магазинах[26].

Для более полного представления деятельности ООО «Лапес» рассмотрим основные финансовые и организационные элементы предприятия. Финансовые результаты деятельности опираются на данные бухгалтерского учета, где отражены важные экономические показатели, такие как основные средства, запасы, дебиторская задолженность, финансовые вложения, денежные средства и другие эквиваленты, а также краткосрочные обязательства (Приложение 1), и бухгалтерской финансовой отчетности, в которой отражены основные финансовые результаты предприятия (Приложение 2).Проведем анализ ключевых характеристик хозяйственной деятельности, данные которых приведены в таблице 1.

Таблица 1

Финансовые результаты деятельности ООО «Лапес» за 2016-2018 годы, тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение (2018 г. к 2016 г.) |

||||||

|

Абсолютное |

Относительное |

|||||||||

|

Выручка |

6462 |

6085 |

5015 |

-1447 |

-22,39% |

|||||

|

Себестоимость продаж |

5784 |

5687 |

5065 |

-719 |

-12,43% |

|||||

|

Валовая прибыль |

678 |

398 |

-50 |

-728 |

-92,63% |

|||||

|

Коммерческие расходы |

- |

- |

- |

- |

- |

|||||

|

Управленческие расходы |

- |

– |

- |

- |

- |

|||||

|

Прибыль (убыток) от продаж |

678 |

398 |

-50 |

-728 |

-92,63% |

|||||

|

Прочие доходы |

- |

305 |

66 |

- |

- |

|||||

|

Прочие расходы |

- |

483 |

2082 |

- |

- |

|||||

|

Прибыль (убыток) до налогообложения |

678 |

220 |

-2066 |

-2744 |

-204,72% |

|||||

|

Текущий налог на прибыль |

123 |

130 |

122 |

-1 |

-0,81% |

|||||

|

Чистая прибыль (убыток) |

555 |

90 |

-2188 |

-2743 |

-294,23% |

|||||

По данным таблицы можно заметить снижение многих показателей. Так, в 2018 году по сравнению с 2016 годом валовая прибыль снизилась на 728 тыс. руб., снижение прибыли от продаж составило столько же, сколько и валовой прибыли 728тыс. руб., прибыль до налогообложения также снизилась на 2744 тыс. руб.

Отмечается снижение выручки на протяжении 2016-2018 годов, которое в среднем равно 1,1 раз. Положительным моментом является появление в 2017 году прочих доходов, которые помогли перекрыть предприятию расходы и получить чистую прибыль. Однако к 2018 году прочие доходы значительно уменьшились по сравнению с предыдущим годом, также стоит отметить резкое снижение прочих расходов в том же году, превышавшие прочие доходы на 2017 тыс. руб. (в 31,5 раз). Все вместе это привело предприятие к 2018 году в убыток.

Анализ чистой прибыли предприятия тому подтверждение. Самый большой объем чистой прибыли приходился на 2016 год и составлял555 тыс. руб. В последующие годы данный показатель претерпевал значительные снижения. В 2018 году предприятие и вовсе не имело чистой прибыли, получив убыток в размере 2188 тыс. руб., при этом чистая прибыль оказалась на 294,23% ниже, чем в 2016 году.

Для определения эффективности торговой деятельности предприятия рассмотрим и проанализируем динамику выручки, себестоимости и чистой прибыли, а также их взаимосвязь.

Чистая прибыль, тыс. руб.

2017 год

-2188

2016 год

2015 год

Себестоимость, тыс. руб.

90

555

5907

Выручка, тыс. руб.

7269

5015

6300

6085

6462

8000

6000

4000

2000

0

-2000

-4000

Рисунок 5 - Динамика выручки, себестоимости и чистой прибыли ООО «Лапес» за 2016-2018 гг

Как известно, цель любого предприятия получение прибыли, и чтобы этого добиться, ему необходимо увеличивать выручку и снижать себестоимость. Наглядно данную ситуацию можно проследить по рисунку 5. Так, например, можно увидеть, что самый большой объем чистой, прибыли предприятия, приходился на 2016 год и составлял 555 тыс. руб., при этом наблюдался самый низкий показатель себестоимости (5907 тыс. руб.) и высокий показатель выручки (6462 тыс. руб.), чем и объясняется высокая величина полученной прибыли. В 2017 и 2018 году наблюдается превышение себестоимости над выручкой на 215 тыс. руб. и 2254 тыс. руб. соответственно, что повлияло на объем чистой прибыли: в 2018 году предприятие понесло убытки в размере 2188 тыс. рублей. В 2017 году при такой же ситуации предприятию удалось избежать убытков и получить чистую прибыль в размере 90 тыс. руб., так как имела дополнительные источники доходов.

В результате анализа, можно сделать вывод о том, что между данными показателями существует прямая связь. Больший объем чистой прибыли предприятие получает в случае превышения объема выручки над себестоимостью. В противоположном случае, не имея дополнительных доходов, предприятие может понести убытки.

Важным элементом хозяйственной деятельности, эффективность использования которого оказывает влияние на результаты деятельности предприятия, являются оборотные средства. Оборотные средства представляют собой стоимостное выражение средств труда, однократно участвующих в процессе производства и полностью переносящие свою стоимость на себестоимость продукции. Оборотные средства необходимы каждому предприятию для осуществления бесперебойных процессов производства, сбыта и другого[27]. Данные по оборотным средствам представлены в таблице 2.

Таблица 2

Динамика оборотных средств ООО «Лапес» за 2016-2018 годы, тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение (2018 г. к 2016 г.) |

|

|

Абсолютное |

Относительное |

||||

|

Запасы |

142 |

132 |

98 |

-44 |

-30,99% |

|

Дебиторская задолженность |

7720 |

8418 |

373 |

-7347 |

-95,17% |

|

Денежные средства и денежные эквиваленты |

45 |

98 |

5622 |

5577 |

- |

|

Прочие оборотные активы |

– |

– |

- |

- |

- |

|

Итого |

7907 |

8648 |

6093 |

-1814 |

-126,16% |

Исходя из таблицы 2, можно сделать вывод о том, что на протяжении 2016-2017 гг. дебиторская задолженность занимает наибольший удельный вес в общей структуре оборотных средств. Однако в отчетном году наблюдается значительное ее снижение, которое составило 7347 тыс. руб. по сравнению с 2016 годом (95,1%). При этом можно наблюдать увеличение денежных средств и денежных эквивалентов. Их рост в 2018 году сравнительно 2016 года составил 5577 тыс. руб. Данный факт говорит о положительной тенденции повышения эффективности использования оборотных средств.

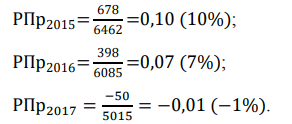

Другим показателем, позволяющим оценить финансовую эффективность предприятия, является рентабельность продаж. Данный показатель может быть рассчитан путем деления прибыли от продаж на сумму выручки от продаж.

Для более наглядного изучения данного показателя рассмотрим динамику рентабельности продаж с помощью рисунка 6.

12%

10%

8%

6%

4%

2%

0%

-2%

10%

7%

2015 год

2016 год

-1%

2017 год

Рисунок 6 - Динамика показателей рентабельности продаж ООО «Лапес» за 2016-2018 гг

Исходя из данных рисунка 6, можно заметить снижение рентабельности продаж на протяжении всех анализируемых лет. Данный показатель является индикатором ценовой политики предприятия и его способности контролировать издержки, поэтому возможные причины его снижения могут быть связаны со снижением цен, увеличением норм затрат или с сокращением объемов продаж. При сложившейся ситуации предприятию необходимо провести анализ ценообразования, системы контроля затрат, а также ассортиментной политики.

Рассмотрев основные финансовые показатели ООО «Лапес», можно сделать вывод о том, что предприятие не рационально ведет свою хозяйственную деятельность, что в конечном итоге приводит его в убыток.

Организационная структура предприятия, не менее важная составляющая деятельности предприятия. Она отображает состав и иерархию предприятия, а также определяет полномочия каждого из должностных лиц. ООО «Лапес» является микропредприятием, поэтому его организационная структура небольшая и включает пять должностных позиций, и может быть представлены в виде рисунка 7.

Бухгалтер

Продавец

Продавец

Зам. генерального директора

Генеральный директор

Рисунок 7 - Организационная структура ООО «Лапес»

Высшее звено в иерархии ООО «Лапес» занимает генеральный директор, который является единственным учредителем предприятия Пескова Л.А. В ее обязанности входит руководство производственно- хозяйственной и финансово-экономической деятельностью, выполнение всех обязательств с поставщиками, заказчиками и кредиторами. Именно генеральный директор принимает решения по кадровому обеспечению предприятия, организовывает их работу и следит за ее эффективностью.

Другим составляющим звеном предприятия выступает заместитель генерального директора. Роль заместителя на предприятии очень значима, так как он в значительной мере помогает непосредственно руководителю. В частности, заместитель директора организовывает, координирует деятельность персонала, при необходимости разрабатывает методы их стимулирования и мотивации, а также осуществляет контроль над рациональным использованием финансовых, материальных и человеческих ресурсов, выполнением плана реализации продукции. Именно на заместителя директора возлагается анализ результатов деятельности предприятия и разработка мероприятий по их совершенствованию.

Важным и обязательным специалистом любого предприятия является бухгалтер третье звено в организационной структуре ООО «Лапес». Быть бухгалтером очень ответственно, поэтому им должен быть человек, не только хорошо знающий свою область деятельности, но также и надежный, внимательный, понимающий всю серьезность своих действий. Ведь в его обязанности входят действия, от которых напрямую зависит деятельность предприятия. К его обязанностям можно отнести:

- ведение бухгалтерского учета имущества, обязательств и хозяйственных операций;

- разработка и осуществление мероприятий по рациональному использованию ресурсов;

- составление отчетных калькуляции себестоимости продукции (работ, услуг), выявление источников потерь, а также разработка предложений по их устранению;

- начисление и перечисление налогов и сборов в бюджеты;

- проведение анализа хозяйственно-финансовой деятельности предприятия и некоторые другие обязанности.

ООО «Лапес» торговое предприятие, поэтому неотъемлемой частью его организационной структуры являются продавцы. На данном предприятии их два. В первую очередь продавцы должны обладать коммуникативными навыками, умением вести отчетную документацию, а также, учитывая специфику ООО «Лапес», вести и кассовую отчетность. Кроме всего прочего, к обязанностям продавцов относятся выкладка товаров на витрины и их пополнение в случае необходимости, прием и обмен товаров у поставщиков, консультация покупателей, работа с ценниками.

В целом можно отметить, что продавцы играют большую роль в реализации товаров, получении выручки и привлечении покупателей. Ведь то, как разложен товар, как он предлагается потребителям, не менее чем стоимость товара, влияет на выбор покупателей.

Таким образом, проведя анализ эффективности деятельности ООО «Лапес», можно сделать вывод о том, что основные показатели предприятия имеют тенденцию снижения. Однако при этом наблюдается положительная тенденция повышения эффективности использования оборотных средств. В связи с чем основной задачей предприятия должно стать рациональное использование денежных средств, стремление к повышению эффективности своей деятельности до уровня предыдущих лет, а также сохранение и поддержание своих платежных способностей. Кроме того, необходима грамотная организация рабочего персонала, их дополнительная мотивация и стимулирование. В этом случае предприятие может добиться более благоприятных результатов своей деятельности.

2.2 Анализ ценовой политики предприятия и пути ее совершенствования

Политика ценообразования ООО «Лапес» осуществляется руководством и ориентирована на затраты, т.е. цены на товары устанавливаются исходя из покрытия расходов и получения необходимой прибыли. Принцип формирования розничных цен на товары регламентирован Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными Министерством Экономики РФ от 6 декабря 1995 г. N СИ- 484/7-982.

Согласно этим рекомендациям розничные цены, тарифы и торговые наценки определяются самостоятельно розничными торговыми предприятиями исходя из конъюнктуры рынка. Цены формируют ,основываясь на информации о величине потребительского спроса по отдельным группам товаров, оценивая важность товарных категорий для покупателей, анализируя конкурентоспособность цен и рассчитывая средний уровень торговой наценки, необходимый для покрытия операционных расходов. В общем виде розничные цены на предприятии складываются из себестоимости товара, прибыли, НДС, наценки посредника и торговой наценки. Себестоимость и прибыль являются составными частями оптовой цены, которая превращается в оптовую цену реализации при добавлении сумм НДС и посреднической наценки. При установлении конечной цены товара в структуру цены ко всему прочему включается наценка торгующей организации. Рассмотрим формирование розничной цены на ООО «Лапес» на примере сока «Фруктовый сад» объемом 0,9 л. Розничная цена на данный вид товара в 2018 году состоит из следующих элементов:

- себестоимость одной упаковки сока 35 руб.;

- рентабельность 25%; 3) НДС 10%;

- наценка посредника 10%;

- торговая наценка 25%.

Общие затраты производства, которые представляют собой оптовую цену, составляют:

35 + (35 х 25%) = 43,8 руб.; руб.;

Для определения оптовой цены реализации рассчитаем сумму НДС, а также наценку посредника:

НДС = 43,8 х 10% = 4,38 руб.;

Наценка посредника = (43,8 + 4,38) х 10% = 4,81руб.;

Для установления конечной розничной цены необходимо рассчитать наценку торговой организации, которая составляет:

Наценка торг. организации = (43,8 + 4,38 + 4,81) х 25% = 13,23руб.

Таким образом, розничная цена одной упаковки сока «Фруктовый сад» в ООО «Лапес» равна:

43,8 + 4,38 + 4,81 + 13,23 ~ 66 руб.

Однако не всегда цена данного товара на данном предприятии составляла 66 рублей. На протяжении 2015-2018 гг. наблюдалось ее изменение (Рис. 8.).

2017 год

2016 год

2015 год

55

50

Цена, руб.

57

60

62

65

66

70

Рисунок 8 - Динамика цены «Фруктового сада» в ООО «Лапес» за 2016-2018 гг

Из рисунка 8 видно, что цена на сок в течение анализируемого периода увеличивалась. Это может быть связано, прежде всего, с повышением цены производителя, которое, в свою очередь, зависит от увеличения затрат. Данное утверждение можно подтвердить, рассмотрев и проанализировав элементы цены на сок «Фруктовый сад» за 2016-2018 гг.Расчеты произведены на основе конечной цены каждого года, НДС 10%, надбавки посредника 10% и торговой надбавки 25%, данные которых представлены в таблице 3.

Таблицы 3

Элементы цены сока «Фруктовый сад» в ООО «Лапес»

|

Элемент |

2016 г. |

2017 г. |

2018 г. |

|

Себестоимость, руб. |

31 |

33 |

35 |

|

Рентабельность, руб. |

6,8 |

8,3 |

8,8 |

|

НДС, руб. |

3,78 |

4,13 |

4,38 |

|

Элемент |

2016 г. |

2017 г. |

2018 г. |

|

Надбавка посредника, руб. |

4,16 |

4,54 |

4,81 |

|

Торговая надбавка, руб. |

11,44 |

12,48 |

13,23 |

|

Цена сока, руб. |

57 |

62 |

66 |

Из таблицы 3 можно заметить, что происходит увеличение цены сока, при этом остаются неизменными размеры надбавок и НДС, однако наблюдается увеличение себестоимости. Исходя из этого, можно сделать вывод о том, что не всегда повышение цены зависит от торгового предприятия.

По имеющимся данным за 2018 год можно составить структуру розничной цены, т.е. удельный вес каждого элемента в цене товара, рассчитываемый как отношение конкретного элемента цены к общей цене в процентном выражении. В структуре цены сока «Фруктовый сад» себестоимость составляет 53%, рентабельность 13,2%, НДС 6,5%, удельный вес наценки посредника составляет 7,3%, удельный вес торговой наценки 20% (Рис. 9.).

Себестоимость Рентабельность НДС

Наценка посредника

Торговая наценка

13,2%

53%

7,3%

6,5%

20%

Рисунок 9 - Структура цены сока «Фруктовый сад» в ООО «Лапес» в 2018 году

Таким образом, из рисунка 9 можно заметить, что наибольший удельный вес в структуре розничной цены сока «Фруктовый сад» занимает себестоимость. Именно она является базой цены, при формировании которой важно ее обоснование. В себестоимость сока включается:

- затраты на сырье и материалы;

- коммунальные расходы;

- расходы на производственные нужды;

- цеховые затраты;

- затраты на оплату труда работников;

- внепроизводственные расходы;

- амортизационные расходы.

Формирование затрат производителем представляет собой сложный процесс, к которому надо подходить с большим вниманием. Не менее важным моментом в формировании оптовой цены является определение желаемого объема прибыли, относительной величиной которой является рентабельность. В структуре розничной цены анализируемого товара рентабельность занимает лишь 3 место.

Вторым элементом по удельному весу в структуре цены является непосредственно наценка ООО «Лапес». Торговая наценка осуществляется руководством исходя из его основных целей: покрытия его затрат и получения необходимой прибыли. В случае исследуемого нами товара магазин, продавая одну упаковку сока «Фруктовый сад» объемом 0,9 литров, имеет прибыль в размере 13,23 руб.

Посредническая наценка является четвертым звеном в структуре розничной цены. Ее расчет осуществляется с целью компенсации поставщикам расходов, связанных с организацией их деятельности и обеспечением экономически обоснованной прибыли.

Пятым элементом структуры цены сока является НДС. При расчете цены данного товара, размер косвенного налога составляет 10%. Это связано с тем, что сок является продуктом детского питания, который облагается процентом, уставленным Правительством Российской Федерации.

В среднем цена данного вида сока в Смоленске составляет 76 руб. Так как цена ООО «Лапес» на этот товар ниже среднего уровня, можно сделать вывод о том, что предприятие придерживается стратегии установления цен ниже цен конкурентов. Использование данной стратегии позволяет предприятию увеличивать объем продаж данного товара, тем самым компенсируя низкую прибыль. В связи с этим можно предположить, что, осуществляя торговую деятельность, задача предприятия определение желаемого объема продаж с помощью установления стабильных цен для получения необходимой прибыли.

Ценообразование имеет большое значение в эффективности деятельности предприятия: от него зависит, как будут покрыты издержки, какие будут получены доходы, и каким образом будут использоваться ресурсы. Ценовую политику ООО «Лапес» следует пересмотреть, так как на предприятии в отчетном периоде наблюдается снижение очень важных показателей таких, как выручка, прибыль, рентабельность продаж. В связи с этим можно предложить несколько путей совершенствования ценовой политики, в результате чего предприятие сможет улучшить свои финансовые результаты.

Совершенствование ценообразования на торговом предприятии может происходить через стратегическое планирование и внедрение современных стратегий и методов ценообразования, а также через осуществление эффективной ценовой политики.

Эффективная ценовая политика позволит достигнуть следующих целей торговому предприятию:

- максимизировать рентабельность продаж;

- максимизировать рентабельность чистого собственного капитала предприятия;

- максимизировать рентабельность всех активов предприятия;

- стабилизировать цены, прибыльность;

- восстановить или улучшить позицию предприятия на конкурентном рынке определенного вида продукции;

- увеличить чистую прибыль предприятия.

Основными направлениями совершенствования политики ценообразования могут выступать анализ ценовой эластичности на различных рынках; совершенствование структуры себестоимости продукции; снижение уровня постоянных расходов; использование современных методов расчета и обоснования цен; обоснование системы скидок за счет «эффекта масштаба производства» и прогнозируемого снижения затрат и многие другие.

Причиной неблагоприятных результатов деятельности ООО «Лапес» может служить неправильно выбранная политика ценообразования. Предприятие придерживается затратного метода ценообразования, что представляет собой пассивное ценообразование. Наиболее разумным будет использование активной ценовой политики, которая позволит предприятию достигнуть нужных объемов продаж и выйти на желаемый уровень прибыльности.

Примером активного ценообразования является ценностный подход, ориентированный на потребителей, при котором затраты на единицу продукции зависят от цены, а не наоборот, как при затратном. Смысл данного ценообразования заключается в понимании того, что изменение цены происходит не из-за изменения затрат, в результате которого необходимо заставить покупателей оплачивать их более высокую величину, а в связи с изменениями спроса, и, следовательно, какой объем товаров фирма может продать с прибылью.

Возможным вариантом новой ценовой стратегии для ООО «Лапес» может выступить стратегия дифференцированных цен. Данная стратегия предусматривает использование широкой линейки всевозможных скидок и льготных цен для различных покупателей с целью стимулирования сбыта определённых видов продукции, привлечения отдельных групп потребителей, поддержания «верности» покупателя продавцу.

В современном мире среди торговых предприятий, занимающихся сбытом продуктов питания, существует напряженная конкуренция, т.к. данный рынок слишком насыщен. Поэтому руководителям таких предприятий приходится тщательно изучать цены конкурентов и умело

«играть» со своими ценами, чтобы обеспечивать себе прибыль. В качестве возможного инструмента регулирования прибыли путем поддержания существующих покупателей и привлечения новых могут выступать скидки. Существует более 20 видов скидок, однако к выбору необходимо подходить с большим вниманием, учитывая следующие условия:

- результатом применения скидки должен быть положительный клиентский и экономический эффект;

- при выборе скидок должен учитываться максимальный размер базовой цены;

- скидка должна быть выгодна как покупателю, так и продавцу;

- при установлении скидки необходимо учитывать эластичность спроса, так как не каждое снижение цены может повлечь за собой увеличение объема продаж.

Учитывая все необходимые нюансы, предприятие может выбрать один из предложенных в таблице 4 видов скидок.

Таблица 4

Скидки, которые могут быть применены ООО «Лапес» для увеличения прибыли

|

Вид скидки |

Особенности |

|

Скидка за платеж наличными |

Выгодна для предприятия, т.к. больше денег может находиться в кассе и использоваться в обращении (в расчетах с поставщиками) |

|

Скидка за объем покупаемого товара |

Позволяет увеличивать объем продаж |

|

Скидка при комплексной закупке товаров |

Может обеспечить продажу менее покупаемых товаров, тем самым увеличивая объем продаж |

Использование такого приема тактического ценообразования позволит предприятию приблизиться к установленной норме прибыли или избежать больших убытков. Однако выбирая скидку следует также исходить из затрат, ведь если затраты на товар будут превышать выручку от него, то положительного результата ждать не стоит.

Другими приемом ценовой тактики, которым может воспользоваться ООО «Лапес» является прием округления цен, который будет создавать эффект дешевизны товара и тем самым увеличивать спрос на него. Данный прием также позволит предприятию увеличить объем продаж.

На основе проведенного анализа себестоимости (Рис. 5.) и рентабельности продаж (Рис. 6.), показатели которых показали отрицательную тенденцию, можно предложить следующие направления поведения предприятия:

- постоянный пересчет себестоимости и анализ зависимости объема продаж и цены для дальнейшего планирования;

- рациональное использование ресурсов и приобретение товаров, сотрудничество с более выгодными поставщиками.

Для максимизации прибыли руководство ООО «Лапес», зная о своих затратах и возможностях, а также о спросе на товар на рынке, может выбрать оптимальный объем продаж того товара, который пользуется высоким спросом, при этом который составит ей минимум затрат. И установив свою, необходимую для получения прибыли, цену на выбранный товар предприятию при увеличении спроса следует увеличивать объем продаж. Если же спрос на товар будет снижаться, то, следовательно, объем продаж необходимо снижать. Такого поведения стоит придерживаться до тех пор, пока предприятие не получит максимальную прибыль.

Проведение предприятием правильной ценовой политики подразумевает получение и анализ информации по ряду вопросов: состояние и прогнозирование спроса; данные о ценах на соответствующую продукцию конкурентов; поиск резервов для снижения себестоимости; анализ динамики и структуры цен; изучение эластичности спроса на товары, продаваемые предприятием, его структуры и динамики.

Исходя из анализа ценовой политики ООО «Лапес», можно сделать вывод о том, что предприятию следует больше внимания уделить рыночному методу ценообразования. В большей мере данный метод соответствует задачам маркетингового позиционирования продукта. Для правильного установления цены необходимо опираться не только на произведенные затраты, но и на спрос на данную продукцию, применяя различные маркетинговые методы определения цены.

В современных условиях рыночных отношений важно иметь понимание о важности работы по выработке правильной ценовой политики, т.к. отношение к цене как к счетной единице не может обещать благополучие предприятия. Ценообразование должно быть систематическим и стратегическим, поэтому предприятию необходимо приобретать и углублять знания в этой области, основываясь на изучении мирового опыта и специфики экономики.

ЗАКЛЮЧЕНИЕ

Главной целью любого предприятия является извлечение прибыли, достигаемой путем реализации продукции, товаров по установленным и сформированным ценам с учетом определенных правил и требований, сложившихся на товарном рынке. Выбор целей и задач, подходов и методов в формировании цен на реализуемую продукцию определяет ценовую политику предприятия.

В данной курсовой работе был проведен анализ основных финансово- организационных показателей ООО «Лапес» за период 2016-2018 годов. Была рассмотрены ценовая политика ООО «Лапес», а также предложены основные направления ее совершенствования.

В результате проведенного анализа было установлено, что ООО «Лапес» не совсем рационально использует свои ресурсы. В течение анализируемого периода практически все показатели предприятия имели тенденцию снижения, при этом отмечается повышение эффективности использования оборотных средств.

Проанализировав основные финансовые результаты деятельности ООО «Лапес» можно отметить снижение многих показателей. Так, в 2018 году по сравнению с 2016 годом валовая прибыль снизилась на 728 тыс. руб., снижение прибыли от продаж составило 728 тыс. руб., прибыль до налогообложения снизилась на 2744 тыс. руб. Также отмечается снижение выручки на протяжении 2016-2018 годов, которое в среднем равно 1,1 раз. К 2018 году по сравнению с предыдущим годом значительно уменьшились прочие доходы, также стоит отметить резкое снижение прочих расходов в том же году, превышавшие прочие доходы на 2017 тыс. руб. (в 31,5 раз). Все вместе это привело предприятие к 2018 году в убыток.

Анализ показателей рентабельности продаж показал, что предприятию необходимо пересмотреть свою политику ценообразованию.

Таким образом, проанализировав основные финансово- организационные показатели и ценовую политику ООО «Лапес», можно сделать вывод о том, что многие показатели имеют отрицательную тенденцию, которая может быть перенаправлена в положительную сторону с помощью грамотно разработанной ценовой политики.

Совершенствование ценообразования на торговом предприятии может происходить через стратегическое планирование и внедрение современных стратегий и методов ценообразования, а также через осуществление эффективной ценовой политики.

Основными направлениями совершенствования политики ценообразования могут выступать анализ ценовой эластичности на различных рынках; совершенствование структуры себестоимости продукции; снижение уровня постоянных расходов; использование современных методов расчета и обоснования цен; обоснование системы скидок за счет «эффекта масштаба производства» и прогнозируемого снижения затрат и многие другие.

На основании проведенного анализа было предложено использование активной ценовой политики с применением стратегии дифференцированных цен. Данная стратегия предусматривает использование широкой линейки всевозможных скидок. Для предприятия ООО «Лапес» были предложены следующие варианты скидок: скидка за платеж наличными, скидка за объем покупаемого товара, скидка при комплексной закупке товаров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно правовые акты

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019).

2. Закон РФ от 07.02.1992 N 2300-1 (ред. от 18.03.2019) "О защите прав потребителей".

3. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью".

Учебники и учебные пособия

4. Алексейчева, Е.Ю., Магомедов, М.Д., Костин, И.Б. Экономика организации (предприятия): учебник / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - 2-е изд., перераб. и доп. - М.: Дашков и К- , 2016. - 291 с.

5. Баскакова, О.В., Сейко, Л.Ф. Экономика предприятия (организации): учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К- , 2015. - 370 с.

6. Википедия [Электронный ресурс]. – 2001-2018. - Электрон. дан. - Режим доступа: https://ru.wikipedia.org (дата обращения 21.11.2018).

7. Гавриленко, Н.И. Маркетинг: учебное пособие / Н.И. Гавриленко. - М., Берлин: Директ-Медиа, 2015. - 194 с.

8. Галимарданова, Н.М. Роль и значение розничной торговли потребительской кооперации в формировании рыночных отношений / Н.М. Галимарданова // Концепт [Электронный ресурс]. - 2017. - №31. - Режим доступа: https://e-koncept.ru/2017/970055.htm (дата обращения 21.11.2018).

9. Кент, Т., Омар, О. Розничная торговля: учебник / Т. Кент, О. Омар. - М.: Юнити-Дана, 2015. - 719 с.

10. Лев, М.Ю. Цены и ценообразование: учебник / М.Ю. Лев. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2015. - 383 с.

11. Магомедов, М.Д. Ценообразование: учебник / М.Д. Магомедов. - 3-е изд., перераб. - М.: Дашков и К- , 2017. - 248 с.

12. Мухина, И.А. Экономика организации (предприятия): учебное пособие / И.А. Мухина. - 2-е изд., стер. - М.: Флинта, 2017. - 320 с.

13. Приходько, Е.А. Краткосрочная финансовая политика: учебное пособие / Е.А. Приходько. - М.: ИНФРА-М, 2016. - 332 с.

14. Романова, А.Т. Экономика предприятия: учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 с.

15. Синяева, И.М., Земляк, С.В., Синяев, В.В. Маркетинг торговли: учебник / И.М. Синяева, С.В. Земляк, В.В. Синяев.- 4-е изд. - М.: Дашков и К- , 2015. - 750 с.

16. Станислав, С.К. Ценовая политика в сфере услуг / С.К. Станислав // Концепт [Электронный ресурс]. - 2016. - №45. - Режим доступа: https://e- koncept.ru/2016/76360.htm (дата обращения 21.11.2018).

17. Фридман, А.М. Экономика предприятия торговли и питания потребительского общества: учебник / А.М. Фридман. - 4-е изд., перераб. и доп. - М.: Дашков и К- , 2015. - 656 с.

18. Фридман, А.М. Финансы организации (предприятия): учебник / А.М. Фридман. - 2-е изд. - М.: Дашков и К- , 2016. - 488 с.

19. Шуляк, П.Н. Ценообразование: учебно-практическое пособие / П.Н. Шуляк. - 13-е изд., перераб. и доп. - М.: Дашков и К- , 2016. - 196 с.

20. Зачестныйбизнес [Электронный ресурс] / ООО «Лапес». - 2006-2018. - Электрон. дан. - Режим доступа: https://zachestnyibiznes.ru/ (дата обращения 21.11.2018)

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

30 |

03 |

18 |

||||||||

|

Организация |

Общество с ограниченной ответственностью «Лапес» |

по ОКПО |

93944219 |

||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6730062699 |

|||||||||

|

Вид экономической деятельности |

торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах |

по ОКВЭД |

47.2 |

||||||||

|

Организационно-правовая форма/форма Собственности |

|||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||

Местонахождение (адрес) 214000, Смоленская обл., город Смоленск, линия

Красноармейской Слободы 3-Я, 10, 8

|

Наименование показателя |

Код строки |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

|

АКТИВ |

||||

|

Ⅰ. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

|

Основные средства |

1150 |

228 |

0 |

0 |

|

Доходные вложения в материальные активы |

1160 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

|

Итого по разделу I |

1100 |

228 |

0 |

0 |

|

Ⅱ.ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

98 |

132 |

142 |

|

НДС по приобретенным ценностям |

1220 |

0 |

0 |

0 |

|

Дебиторская задолженность |

1230 |

373 |

8418 |

7720 |

|

Финансовые вложения (за исключением ден. эквивалентов) |

1240 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

5622 |

98 |

45 |

|

Прочие оборотные активы |

1260 |

0 |

0 |

0 |

|

Итого по разделу Ⅱ |

1200 |

6093 |

8648 |

7907 |

|

ПАССИВ |

||||

|

Ⅲ. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

0 |

0 |

0 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

0 |

0 |

0 |

|

Добавочный капитал (без преоценки) |

1350 |

0 |

0 |

0 |

|

Наименование показателя |

Код строки |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

|

Резервный капитал |

1360 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

0 |

0 |

0 |

|

Итого по разделу Ⅲ |

1300 |

6198 |

8509 |

7803 |

|

Ⅳ. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Долгосрочные заемные средства |

1410 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства |

1420 |

0 |

0 |

0 |

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

|

Прочие долгосрочные обязательства |

1450 |

0 |

0 |

0 |

|

Итого по разделу Ⅳ |

1400 |

0 |

0 |

0 |

|

Ⅴ. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Краткосрочные заемные обязательства |

1510 |

0 |

0 |

0 |

|

Краткосрочная кредиторская задолженность |

1520 |

123 |

139 |

104 |

|

Доходы будущих периодов |

1530 |

0 |

0 |

0 |

|

Оценочные обязательства |

1540 |

0 |

0 |

0 |

|

Прочие краткосрочные обязательства |

1550 |

0 |

0 |

0 |

|

Итого по разделу Ⅴ |

1500 |

123 |

139 |

104 |

|

БАЛАНС (актив) |

1600 |

6321 |

8648 |

7907 |

|

БАЛАНС (пассив) |

1700 |

6321 |

8648 |

7907 |

Приложение 2

Отчет о финансовых результатах

|

На |

31 декабря |

20 |

18 |

г. |

Коды |

||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

30 |

03 |

18 |

||||||||

|

Организация |

Общество с ограниченной ответственностью «Лапес» |

по ОКПО |

93944219 |

||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6730062699 |

|||||||||

|

Вид экономической деятельности |

торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах |

по ОКВЭД |

47.2 |

||||||||

|

Организационно-правовая форма/форма Собственности |

|||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||

Местонахождение (адрес) 214000, Смоленская обл., город Смоленск, линия

Красноармейской Слободы 3-Я, 10, 8

|

Наименование показателя |

Код строки |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

|

Выручка |

2110 |

5015 |

6085 |

6462 |

|

Себестоимость продаж |

2120 |

5065 |

5687 |

5784 |

|

Валовая прибыль (убыток) |

2100 |

-50 |

398 |

678 |

|

Коммерческие расходы |

2210 |

0 |

0 |

0 |

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

2200 |

-50 |

398 |

678 |

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

|

Проценты к получению |

2320 |

0 |

0 |

0 |

|

Проценты к уплате |

2330 |

0 |

0 |

0 |

|

Прочие доходы |

2340 |

66 |

305 |

0 |

|

Прочие расходы |

2350 |

2082 |

483 |

0 |

|

Прибыль (убыток) до налогообложения |

2300 |

-2066 |

220 |

678 |

|

Текущий налог на прибыль |

2410 |

122 |

130 |

123 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

|

Прочее |

2460 |

0 |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

-2188 |

90 |

555 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

2510 |

0 |

0 |

0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

0 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

0 |

|

Руководитель |

Пескова |

Пескова Людмила Аркадьевна |

|

|

(подпись) |

(расшифровка подписи) |

||

|

« 30» |

марта |

20 |

18 г. |

-

Википедия [Электронный ресурс]. – 2001-2018. - Электрон. дан. - Режим доступа: https://ru.wikipedia.org (дата обращения 21.11.2018) ↑

-

Шуляк, П.Н. Ценообразование: учебно-практическое пособие / П.Н. Шуляк. - 13-е изд., перераб. и доп. - М.: Дашков и К- , 2016. - 196 с ↑

-

Лев, М.Ю. Цены и ценообразование: учебник / М.Ю. Лев. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2015. - 383 с ↑

-

Баскакова, О.В., Сейко, Л.Ф. Экономика предприятия (организации): учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К- , 2015. - 370 с ↑

-

Алексейчева, Е.Ю., Магомедов, М.Д., Костин, И.Б. Экономика организации (предприятия): учебник / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - 2-е изд., перераб. и доп. - М.: Дашков и К- , 2016. - 291 с. ↑

-

Станислав, С.К. Ценовая политика в сфере услуг / С.К. Станислав // Концепт [Электронный ресурс]. - 2016. - №45. - Режим доступа: https://e- koncept.ru/2016/76360.htm (дата обращения 21.11.2018) ↑

-

Романова, А.Т. Экономика предприятия: учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 с ↑

-

Гавриленко, Н.И. Маркетинг: учебное пособие / Н.И. Гавриленко. - М., Берлин: Директ-Медиа, 2015. - 194 с. ↑

-

Романова, А.Т. Экономика предприятия: учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 с ↑

-

Баскакова, О.В., Сейко, Л.Ф. Экономика предприятия (организации): учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К- , 2015. - 370 с ↑

-

Баскакова, О.В., Сейко, Л.Ф. Экономика предприятия (организации): учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К- , 2015. - 370 с ↑

-

Мухина, И.А. Экономика организации (предприятия): учебное пособие / И.А. Мухина. - 2-е изд., стер. - М.: Флинта, 2018. - 320 с ↑

-

Приходько, Е.А. Краткосрочная финансовая политика: учебное пособие / Е.А. Приходько. - М.: ИНФРА-М, 2016. - 332 с ↑

-

Магомедов, М.Д. Ценообразование: учебник / М.Д. Магомедов. - 3-е изд., перераб. - М.: Дашков и К- , 2018. - 248 с ↑

-

Алексейчева, Е.Ю., Магомедов, М.Д., Костин, И.Б. Экономика организации (предприятия): учебник / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - 2-е изд., перераб. и доп. - М.: Дашков и К- , 2016. - 291 с. ↑

-