Менеджмент как организационно - целевое управление

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях политика управления предприятием не может основываться только на администрировании и стремлении руководства к эффективному развитию. Соответственно, любая организация нуждается в стратегическом управлении и планировании деятельности.

Разработка данных планов на длительный период времени не может быть осуществлена без определенных ориентиров, на которые нацелена деятельность предприятия и механизмов (стратегии), обеспечивающих реализацию поставленных целей.

На сегодняшний день стратегия развития предприятия является основополагающим фактором, обеспечивающим устойчивое экономическое развитие предприятия, повышение конкурентоспособности производимой им продукции и оказываемых услуг.

Особенностью совершенствования стратегий развития предприятия является то, что каждое предприятие уникально в своем роде, поэтому и процесс, как разработки, так и совершенствования стратегии для каждой организации уникален. Он зависит от позиции фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов, характеристик производимого товара или оказываемых услуг, состояния экономики, культурной среды и еще многих факторов.

Актуальность данной работы связана с тем, что, в связи с ростом конкуренции на рынке, а также воздействием неблагоприятных экономических условий, предприятиям необходим качественно новый подход к решению вышеуказанных проблем.

Современная рыночная ситуация изменяется достаточно быстро и происходящие изменения определяют необходимость разработки руководителями предприятий гибких, легко адаптируемых к условиям рынка стратегий развития.

Каждое предприятие разрабатывает собственный план достижения целей. В основу разработки стратегии, а также дальнейшего ее совершенствования ложится анализ перспектив развития организации при определенных предположениях об изменении внешней среды, в которой она функционирует. Важнейшим элементом этого анализа является определение позиций организации в конкурентной борьбе за рынки сбыта выпускаемой продукции.

Основной целью данной работы является исследование организационно-целевых инструментов управления с учетом эволюции менеджмента.

В соответствии с поставленной целью, были сформулированы следующие задачи работы:

- рассмотреть теоретические основы развития инструментов менеджмента;

- изучить возможность повышения конкурентоспособности малых и средних предприятий сферы услуг на основе современных инструментов менеджмента;

- изучить предпосылки повышения конкурентоспособности на основе современных инструментов менеджмента.

Объект исследования – современные инструменты менеджмента.

Предмет исследования – организационно-целевое управление предприятием.

Процесс проведения анализа основных показателей и тенденций стратегического развития предприятия состоит из разделения проблемы на составляющие части, более доступные для изучения с использованием специальных методов решаются отдельные задачи, а их объединение позволит получить общее решение проблемы.

В экономической литературе исследуемая проблема находит свое отражение в работах Аткина Б., Бригхэма Ю., Брейли P., Гапенски Л., Друри К., Маги К. К., Майерса С., Перара Ж., Поукока М.А., Сасьени М.У., Тейлора А.Х., Хана Д. и др. Однако особенности современного этапа развития российской экономики требуют адаптации существующих за рубежом методов стратегического управления и разработки новых подходов к решению возникающих проблем. Отечественные ученые и практики уже имеют определенные наработки в этой области. Принципиально новые условия хозяйствования российских предприятий, необходимость совершенствования стратегий, а также теоретическая и методологическая разработка вопросов определили тему работы, ее цели и задачи. Можно выделить работы Галанова В.А., Клейнера B.C., Ковалева В.Н., Марголина Н.С., Молякова Д.С., Хруцкого В.Е. и др.

Практическая значимость работы заключается в возможности использования результатов исследования с целью совершенствования деятельности предприятия.

1. Теоретические основы развития инструментов менеджмента

1.1 Исследование эволюции менеджмента

История развития менеджмента, как управленческой науки, насчитывает несколько тысячелетий.

Суждения и представления о роли управления для эффективного функционирования предприятий, а также методах ее реализации многократно подвергались существенным изменениям с момента позиционирования управления, как особого вида деятельности, осуществляемого в организации.

Развитие принципов управления осуществлялось поэтапно, по мере развития общественных отношений, изменений бизнеса, совершенствования производственных технологий, а также внедрения новых средств связи и обработки получаемой информации. Кроме того, с изменением практики управления изменялось и учение об управлении. Но, несмотря на данный факт, управленческая мысль и играла роли пассивного следования за практической составляющей менеджмент. Более того, именно выдвинутые и сформулированные ведущими учеными управленческой мысли новые идеи в области управленческой науки, а также новые подходы к осуществлению управления обычно знаменовали собой рубежи, начиная с которых происходили широкие преобразования в практике управления [1, с. 192].

В настоящее время существует множество трактовок определения менеджмента как науки. Рассмотрим основные определения, трактуемые различными авторами (таблица 1).

Таблица 1 - Научные подходы к определению менеджмента [1, с. 192]

|

Автор определения |

Трактовка понятия |

|

Веснин В.Р. |

«Совокупность научных знаний и практических навыков, позволяющих осуществлять процесс управления». |

Окончание таблицы 1.1

|

Герчикова И.Н. |

«Самостоятельный вид профессионально осуществляемой деятельности, направленной на достижение в ходе любой хозяйственной деятельности фирмы, действующей в рыночных условиях, определенных намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента». |

|

Фатхутдинов Р.А. |

«Менеджментом признается вид профессиональной деятельности людей по организации достижения системы целей, принимаемых и реализуемых с использованием научных подходов, концепции маркетинга и человеческого фактора.» |

|

Дункан Джек У. |

«Координация людских и иных ресурсов с целью решения поставленных организационных задач.» |

Исходя из проведенного в таблице 1 анализа трактовок определения менеджмента, предложенных как отечественными, так и зарубежными авторами, можно сформулировать наиболее полное определение данного понятия.

Менеджмент – это совокупность научных знаний, а также обособленный вид профессиональной деятельности человека, основной целью которого является достижение в процессе любой хозяйственной деятельности поставленных целей посредством рационального использования материальных, трудовых и финансовых ресурсов [1, с. 192].

Развитие управленческой мысли включает в себя следующие аспекты:

- управленческая деятельность;

- человек;

- осуществляемые задачи.

Согласно концепции Ричарда Ходжеттса, «управление, как один из видов деятельности, сформировался в результате следующих революций:

1. Религиозно-коммерческая, произошедшей в Шумерии в 3-м тысячелетии до н.э. в связи с изменением религиозных принципов (отказ от кровавых жертвоприношений в пользу дани продуктами).

2. Светско-административная, связанная с правлением вавилонского правителя Хаммурапи (1792-1750 гг. до н.э.), который попытался сформировать эффективную систему управления империей посредством создания свода законов, именуемый впоследствии свод Хаммурапи, содержащий 285 законом управления государством.

3. Производственно-строительная революция, связанная с правлением в Вавилоне царя Навуходоносора XI (605-562 гг. до н.э.), который значительно усовершенствовал организацию труда на текстильных фабриках и зернохранилищах» [6, с. 54].

Однако первое проявление настоящего интереса к управлению как к самостоятельному виду профессиональной деятельности относится только к началу двадцатого века.

Для начальной стадии развития учений об управлении, когда формировались основы современного представления об управленческой деятельности, был характерен акцент на какое-либо одно из вышеуказанных явлений. Позже, с изменением характера управления, наибольшее развитие получил синтетический подход, связывающий данные аспекты в единое целое.

По мнению автора статьи «Краткая история эволюции менеджмента» Е. Шековой «Профессиональный бизнес, несмотря на относительную историческую краткость периода, прошел интенсивную и радикальную эволюцию. В этом развитии можно выделить несколько этапов. Основанием для различения этих этапов может служить простой, но ясный и эффективный критерий - факторы, от которых решающим образом зависит успех дела. Меняются факторы успеха - меняется технология эффективного бизнеса, а значит, меняются и требования к профессионализму менеджеров и предпринимателей» [4, с. 114].

Далее рассмотрим основные этапы развития менеджмента и, соответственно, предпосылки данного развития (рисунок 1).

Древний период (с 9 тысячелетия до н.э. по XVIII век)

- изменение религиозных принципов;

- формирование формальная система организации и регулирования отношений людей;

- возникновение системы территориального управления и административной организации римской католической церкви.

Индустриальный период (с 1776 г. по 1890 г.)

рынка металлоконструкций

- доступ к ресурсам (полезным ископаемым, хлопку, лесу и так далее) как монопольное преимущество.

Период систематизации (с 1856г. по 1960 г.)

рынка металлоконструкций

- увеличение полезности товара при сохранении стоимости затрат на его производство;

- наличие рыночной идеи товара или услуги и материально-технической возможности реализации этой идеи.

Информационный период (с 1960 года по настоящий момент)

рынка металлоконструкций

- максимальный выход товара при минимальных издержках;

- производство продукции, которая непременно будет пользоваться спросом;

- сверхплотный рынок потребления и производства;

- реализация нововведений

- необходимость рекламы и PR

Рисунок 1 – Этапы и предпосылки исторического развития менеджмента

[1, с. 192]

Динамика развития менеджмента, как указывает Шапиро В.Д. в статье «Управление бизнес-процессами», «оказалась связанной, прежде всего, с видением и пониманием смены акцентов, смены ориентиров» [2, с. 195].

Данную смену можно наглядно представить в виде таблицы 2.

Таблица 2 - Научные подходы к определению менеджмента

|

Дисциплина |

Самодисциплина |

|

Послушание |

Доверие |

|

Иерархия |

Партнерство |

|

Достижение |

Ориентация на потребности |

|

Карьера |

Раскрытие потенциала личности |

|

Исполнительность |

Творчество |

|

Власть |

Баланс интересов |

|

Централизация |

Децентрализация |

Первые этапы развития менеджмента характеризуются отсутствием государственного регулирования бизнеса, исходя из чего, монополистами становились те предприниматели, которые добивались успеха и, как результат, - создавались крупные предприятия и отрасли, управление которыми требовало формализованных способов и методов.

Наиболее распространенными теоретическими подходами к менеджменту являются следующие подходы:

- подход с точки зрения поведения человека – возникновение данного подхода связано с развитием психологии и социологии как наук. Основоположником направления является Честер Барнард, а более поздними исследователями являются: А. Маслоу, Ф. Герцберг, Т. Лайкерт, К. Аджирис. Концепция подхода заключается в теории бихевиоризма: определенное поведение является реакцией на тот или иной стимул. Задачей менеджмента при данном подходе являлось создание условий, которые способствовали бы развитию актуальных способностей людей [4, с. 114].

- количественный подход, рассматриваемый как наука управления, заключающийся в использовании точных наук, таких как математика, статистика, инженерные науки в управленческом процессе, что позволило конструировать наиболее сложные модели, приближать их к реальности и упрощать решение сложных проблем массового обслуживания или управления запасами;

- системный подход, положивший начало качественно новому способу мышления по отношению к предприятию и управлению. Организация в данном случае представляет собой целостную систему, которая состоит из взаимозависимых компонентов, каждый из которых вносит свой вклад в характеристику целого; Системный подход рассматривает организацию как открытую систему, действующую во взаимодействии с внешней средой. Системный подход ориентирует руководителей на рассмотрение организации как совокупности взаимозависимых элементов организации (внутренних переменных), таких как люди, структура, задачи и технология, управление которыми должно быть направлено на достижение целей организации в условиях изменения факторов внешней среды и воздействия этих изменений на организацию [4, с. 114].

- ситуационный подход – представляет собой логическое продолжение системного подхода. В основе подхода лежит конкретная ситуация, то есть набор обстоятельств, с которыми сталкивается предприятия в процессе функционирования. Управление данной ситуацией реализуется при помощи наиболее важных в конкретных обстоятельствах переменных. Ситуационный подход концентрирует внимание на том, что пригодность и эффективность использования различных методов управления определяется ситуацией. Сам процесс управления необходимо рассматривать как систему взаимосвязанных внутренних переменных организации, факторов внешней среды и конкретных методов управления. Так как существует множество факторов, как в самой организации, так и в окружающей среде, то не существует единого «лучшего» способа (метода) управления организацией. Самым эффективным в конкретной ситуации является метод, который более всего соответствует данной ситуации [4, с. 114].

Исходя из проанализированной информации, можно сделать следующие выводы. Менеджмент – это совокупность научных знаний, а также обособленный вид профессиональной деятельности человека, основной целью которого является достижение в процессе любой хозяйственной деятельности поставленных целей посредством рационального использования материальных, трудовых и финансовых ресурсов.

Историческими предпосылками появления и развития менеджмента являются:

- органическое строение капитала, развитие машинного производства, рост требований к управлению, отсутствие способности собственника и предпринимателя справляться с управленческими трудностями;

- появление большого количества субъектов рыночной экономики, а также усиление рыночных связей;

- неустойчивое положение рыночной экономики, обуславливающее необходимость профессионального подхода к управлению, а также рост и развитие конкуренции;

- возникновение крупных корпораций, следствием чего является увеличение объема и сложности управленческих работ.

Именно в корпорации менеджмент окончательно отделяется от самоуправления собственника-предпринимателя;

- распределение собственности между акционерами, результатом чего является формирование новых функций управления акционерным капиталом и распределение прибыли между акционерами;

- возникновение технических преимуществ, созданных в период промышленной революции;

- желание людей создать принципиально новые и эффективные способы выполнения работ.

Далее рассмотрим современные инструменты менеджмента.

1.2 Современные инструменты менеджмента

Под современными «инструментами» менеджмента принято понимать набор конкретных методов и приемов, которые применяются при сборе, обработке и анализе информации и при выработке управляющих решений, основанных на этой информации. Таких инструментов разработано чрезвычайно много. Рассмотрим наиболее распространенные из них.

Для разработки исходных требований к новой продукции применяется новый метод, называемый структурированием функции качества, который представляет собой общую концепцию, которая обеспечивает средства для перевода потребительских требований в соответствующие технические требования на каждом этапе разработки изделия и его производства (то есть стратегия маркетинга, планирование, инженерная, разработка и конструирование изделия, оценивание прототипа, производство, сбыт). Эта концепция затем разбивается на «структурирование качества изделия» и «структурирование функции качества» [4, с. 114].

Для разработки конкурентоспособной продукции также применяется комплекс методов, известный под названием «Методы Тагути», по имени их создателя Г. Тагути. Методы Тагути позволяют оценивать показатели качества продукции и определять потери качества, которые по мере отклонения текущих значений параметра от номинального, увеличиваются, в том числе и в пределах допуска.

Для анализа более сложных ситуаций применяются семь новых методов, а также так называемые методы решения проблем, которыми должны владеть все менеджеры высшего уровня. Семь инструментов управления качеством - набор инструментов, позволяющих облегчить задачу управления качеством в процессе организации, планирования и управления бизнесом при анализе различного рода фактов:

1. Диаграмма сродства - инструмент, позволяющий выявлять основные нарушения процесса путем обобщения и анализа близких устных данных.

2. Диаграмма связей - инструмент, позволяющий выявлять логические связи между основной идеей, проблемой и различными факторами влияния.

3. Диаграмма дерева - инструмент стимулирования процесса творческого мышления, способствующий систематическому поиску наиболее подходящих и эффективных средств решения проблем.

4. Матричная диаграмма - инструмент, позволяющий выявлять важность различных неочевидных (скрытых) связей. Обычно используются двумерные матрицы в виде таблиц со строками и столбцами a1, a2,., b1, b2. - компоненты исследуемых объектов.

5. Матрица приоритетов - инструмент, для обработки большого количества числовых данных, полученных при построении матричных диаграмм, с целью выявления приоритетных данных. Этот анализ часто рассматривается как факультативный.

6. Блок-схема процесса принятия решения - это инструмент, который помогает запустить механизм непрерывного планирования. Его использование способствует уменьшению риска практически в любом деле. Планирует каждый мыслимый случай, который может произойти, перемещаясь от утверждения проблемы до возможных решений.

7. Стрелочная диаграмма - инструмент, позволяющий планировать оптимальные сроки выполнения всех необходимых работ для реализации поставленной цели и эффективно их контролировать. Наиболее часто эти инструменты находят применение при решении проблем, возникающих на этапе проектирования. Использование инструментов управления качеством позволяет экономить ресурсы и тем самым улучшает чистую прибыль компании [4, с. 114].

За последние годы очень широко и практически на всех стадиях производственного процесса стал применяться метод FMEA - метод анализа характера и последствий отказов. Метод FMEA один из инструментов непрерывного совершенствования. Появление этой методологии обязано космическим проектам NASA, США (1963 г).

Основные положения этого метода - выявление всех потенциально-возможных источников дефектов и отказов еще на самой первой стадии создания изделия и по возможности устранение их или, по крайней мере, снижение их негативного воздействия.

Необходимо отметить также такой метод как бенчмаркинг - это систематическое сопоставление тех или иных элементов собственной деятельности с лучшими аналогами в целях взаимного совершенствования. Этот подход, чем-то отдаленно напоминающий бывшее у нас в прошлом соцсоревнование, представляет собой эффективный взаимный обмен информацией между конкурентами, направленный на одновременное общее укрепление конкурентных позиций. Бенчмаркинг (ориентация на конкурентов) - это систематический анализ деятельности конкурентов, сопоставление тех или иных элементов собственной деятельности с лучшими аналогами в целях взаимного совершенствования и укрепления конкурентных позиций [5, с. 436].

На основании проанализированной информации можно отметить важную роль менеджмента в экономике, а также наличие множества инструментов данной науки.

2. Повышение конкурентоспособности малых и средних предприятий сферы услуг на основе современных инструментов менеджмента

2.1 Место и роль малого и среднего бизнеса в сфере услуг как экономического амортизатора

Предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке [21].

В основе предпринимательской деятельности лежит личный интерес. В реальной жизни мотивами предпринимательства выступают различные факторы, направленные на достижение целевых устремлений. В частности, если предприниматель собственник, он стремится получить наибольшую доходность от используемых ресурсов. Если он менеджер, то он обязан соотносить свои действия с внешними факторами, приспосабливаться к изменениям рыночной ситуации. Безусловно, предприниматели в своих действиях руководствуются и внутренними мотивами, прежде всего, стремлением добиваться приемлемой нормы доходности, так как именно доход является стимулом предпринимателя, показателем эффективности использования ресурсов, источником дальнейшего развития предпринимательства [21].

Существует малое, среднее и крупное предпринимательство. Малое предпринимательство – это предпринимательская деятельность, которая осуществляется субъектами рыночной экономики по законодательно установленным критериям (показателям), составляющим сущность понятия. Главным аспектом систематизации субъектов рыночной экономики малого бизнеса в первую очередь можно считать среднюю численность работников за отчетный период на предприятии. Чаще всего применяются следующие критерии для малого бизнеса: среднее число занятых на предприятии работников, размер уставного капитала, годовой оборот, приобретенный компанией в целом за год, и общим объемом активов [21].

Европейский союз принял такую классификацию малых и средних предприятий: к микропредприятиям относят предприятия с числом работающих не более 9 человек; к малым – с числом работающих от 10 до 49 человек; к средним – с числом работающих от 50 до 249 человек. Для всех категорий предприятий товарооборот должен составлять менее 40 млн. евро либо общий баланс менее 27 млн. евро. Важным критерием является экономическая самостоятельность предприятий. В Австрии, например, к малым относят предприятия с числом работающих не более 50 человек, у них должен быть годовой доход не более 5 млн. евро либо балансовая стоимость активов не менее 2 млн. евро. Доля внешних собственников в собственности малого предприятия должна составлять не более 25% [22].

В российской практике малое предпринимательство было разрешено в 1988 году. Поначалу к числу малых относили государственные предприятия, на которых средняя численность ежегодно занятых составляла не более 100 человек. В соответствии с Федеральным законом Российской Федерации от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридические лица, потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее – индивидуальные предприниматели), крестьянские (фермерские) хозяйства [21].

Предпринимательство проявляет себя в функциях. Выделяют две группы функций. Первая характеризует специфические виды предпринимательской деятельности: управление финансами, материально-техническим обеспечением, производством, кадрами. То есть предприниматели стремятся в своей деятельности минимизировать цену используемых финансовых ресурсов и максимизировать отдачу от вложенных средств; обеспечить бесперебойное снабжение производства при минимальных запасах сырья и материалов; организовать оптимальную комбинацию факторов производства с целью выпуска максимума продукции при минимуме затрат; организовать умелый подбор и расстановку кадров.

Вторая группа функций выражает влияние предпринимательства на хозяйственную среду и вызываемые им последствия. В этом смысле функциями предпринимательства являются:

- преобразовательная - предпринимательство проявляет себя активным участником экономической среды: создает новые рынки, формы конкуренции и организации производства и т. д.;

- социальная - предприниматели заботятся о расширении и обновлении производимых благ. В результате создаются возможности для оптимизации потребительского выбора и роста благосостояния [21].

Роль малых и средних предприятий в экономике достаточно велика, и эта тенденция не только сохраняется, но и все больше усиливается. Наиболее важная роль малых предприятий состоит в решении огромного ряда общественных аспектов. Малые предприятия создают условия с целью увеличения рабочих мест.

|

Роль малого и среднего бизнеса в экономике государства: |

|

малый бизнес выполняет для государства необходимые экономические и социальные задачи. |

|

помимо определенных законодательством налоговых отчислений, малый бизнес развивает ещё и экономический сектор, создаёт дополнительные рабочие места и способствует формированию конкурентной борьбы. |

|

малый бизнес наиболее устойчив к внешним изменениям. |

Рисунок 2 – Роль малого и среднего бизнеса [22]

Благодаря малому предпринимательству крупное производство имеет возможность совершенствоваться, но в то же время малый бизнес развивается за счёт капиталовложений крупных предприятий. Следовательно, малые и крупные производства тесно взаимосвязаны между собой и не могут развиваться друг без друга. Малое предпринимательство способствует развитию рыночной структуры экономики и конкурентоспособной сферы.

Мировой и отечественный опыт показывает, что малый бизнес создает новые рабочие места и тем самым способствует повышению уровня занятости и сокращению безработицы. Благодаря малому бизнесу происходит насыщение рынка разнообразными товарами и услугами. В целом, в валовом внутреннем продукте стран Европейского Союза доля малого бизнеса превышает 67%. Из этого следует, что государство заинтересовано в создании благоприятных правовых и экономических условий для его интенсивного развития. Часто бывает, что государство пресекает развитие малого предпринимательства из-за больших затрат времени и денег.

Из всего вышесказанного можно сделать вывод, что малый бизнес является не только звеном в формировании валового внутреннего продукта страны, но и важнейшим условием занятости и источником доходов населения, обеспечения национального благосостояния. Безусловно, малое предпринимательство – жизненно важный фактор экономики.

Следует отметить, что 2015-2016 года стали одними из самых оживленных в ряде инициатив и законодательных актов, которые были направлены на поддержку малого и среднего бизнеса [23].

Согласно сведениям Росстата на 1 января 2019 года, в РФ зафиксировано 5,6 млн. субъектов малого и среднего бизнеса. На них трудятся 25% от общего числа занятых в сфере экономики и приходится около 25% от общего объёма оборота продукции и услуг, производимых предприятиями по стране.

Важными видами деятельности малых и средних предприятий являются обеспечение услуг (35,4%) и торговая деятельность (более 39,6%).

В 2014 году обстановка в России стремительно усугубилась в связи с санкциями западных стран против крупных российских компаний, и, кроме того, падением цен на нефть. Тогда российская экономика размеренно вступила в период рецессии – экономического кризиса [21].

Малые и средние предприятия являются неотъемлемым компонентом современной рыночной системы хозяйства, без которого экономика и общество в целом не могут нормально существовать и совершенствоваться. Этот сектор экономики формирует необходимую атмосферу конкурентной борьбы, он способен быстро реагировать на любые изменения рыночной конъюнктуры, заполнять образующиеся ниши в потребительской сфере, создавать дополнительные рабочие места. В современных условиях РФ, когда процесс формирования малого бизнеса в нашей стране находится на ранней стадии, его дальнейшее развитие в количественном и качественном плане является важнейшим фактором поступательного подъема национальной экономики.

На данный момент правительство Российской Федерации прилагает значительные усилия на поддержку и развитие малого предпринимательства, а именно, принимаются новые программы, в интересах малого бизнеса подвергаются поправкам некоторые законы. Благодаря принимаемым мерам, в 2016 году наблюдался некоторый подъем развития малых предприятий.

2.2 Инструментарий оценки значимости показателей эффективности функционирования малых и средних предприятий

Анализ известных теоретико-методических подходов к оценке результативности финансовой деятельности предприятий и их инструментария позволяет сделать вывод о том, что они (подходы и инструментарии) фактически, по разным причинам, рассчитаны на использование в крупных и средних предприятиях. При этом важно отметить, что обычно оценка результативности включают в себя различные составляющие деятельности компании, к которым, зачастую, финансовые элементы не относят к основным.

Оценка результативности финансовой деятельности малых и средних предприятий в России зачастую проблематична по трем основным причинам. Во-первых, в связи с нехваткой данных для полноценного выявления финансового положения компании, и во-вторых, в связи с ограниченными возможностями малого предприятия (сложность и трудоемкость такого анализа). В-третьих, высокий уровень теневой экономики – то есть руководители компаний намеренно скрывают и заработные платы сотрудников, чтобы меньше платить налогов, и скрывают объемы продаж и чистой прибыли. Все это сказывается на результирующих показателях деятельности компании и не позволяет оценить финансы малых и средних предприятий объективно. Однако, как показывает зарубежный опыт, для малых и средних предприятий в условиях рынка максимальное использование методов финансового менеджмента в деятельности предприятий является важнейшим условием их выживания и экономического роста страны.

Достаточно часто понятия эффективности и результативности в исследования экономической литературы связывают между собой, так как по сути они являются критериями качества управления [25].

В условиях современной рыночной экономики деятельность любой организации включает в себя постоянный систематический анализ и оценку результативности финансовой деятельности предприятия, как в России, так и за рубежом. Существуют различные общеизвестные модели управления эффективностью предприятия, такие как:

- модель сбалансированной системы показателей Лоренца Мейсела;

- Balanced Scorecard System, BSC (система сбалансированных показателей) Д. Нортона и Р. Каплана;

- универсальная система показателей (TPS) Х. Рамперсада;

- Economic Value Add (добавленная экономическая стоимость);

- пирамида эффективности К. МакНейра, Р. Ланча и К. Кросса;

- ЕP2M (Effective Progress and Performance Measurement) Кристофера Адамса и Питера Робертса [25].

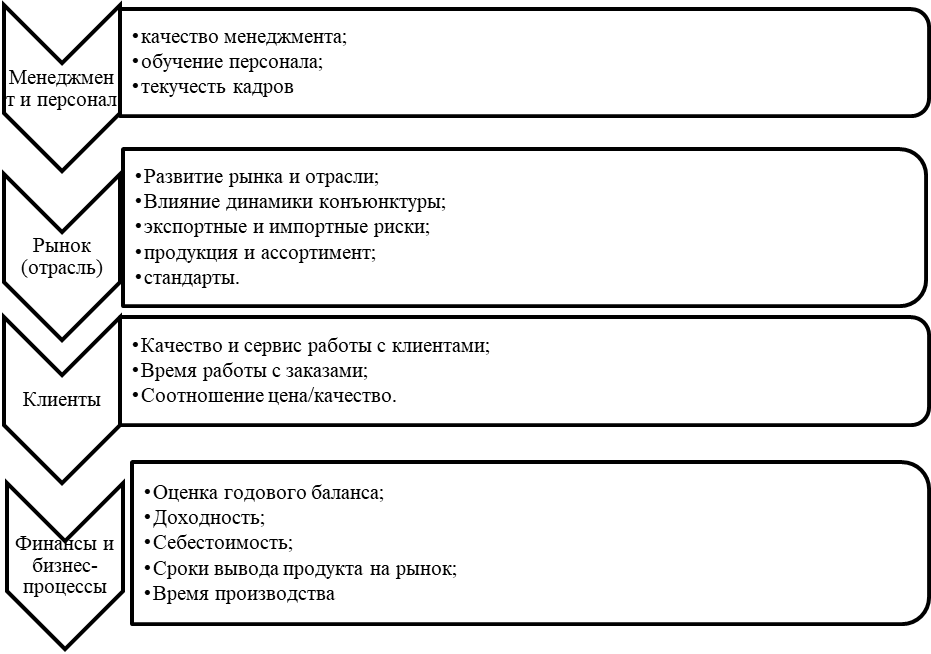

Для малых и средних предприятий из представленных моделей сложно использование модели EVA или пирамиды эффективности К. МакНейра, Р. Ланча и К. Кросса, а также EP2M, в силу необходимости использования акционерного капитала, которого у малых и средних предприятий просто нет. Однако модели сбалансированных систем показателей могут лечь в основу инструментария оценки результативности финансовой деятельности малых и средних предприятий. Для того, чтобы разработать универсальную методику оценку результативности финансовой деятельности малого и среднего предприятия необходимо учитывать различные факторы, которые влияют на нее – как представленные выше методики, а также уникальность малого и среднего бизнеса. На рисунке 3 представлены основные показатели, наиболее полно отражающие деятельность малых и средних предприятий, которые в полной мере сказываются на финансах компании.

Рисунок 3 – Показатели, отражающие деятельность малых и средних предприятий

Важной составляющей оценки результативности финансовой деятельности является исследование рынка и отрасли, в которых осуществляет свою деятельность предприятие малого и среднего бизнеса. Этот элемент оценки важен в первую очередь тем, что на предприятия малого и среднего бизнеса огромное влияние оказывают клиенты, поставщики, государственные законы, острота конкуренции и многие другие показатели. Исследования в данной области проводятся специальными маркетинговыми и экономическими службами. Так как предприятия малого и среднего бизнеса зачастую не могут себе позволить содержание таких служб возможно использование в своей работе контактов с профессионалами данной области. Существует значительное количество методик анализа финансовых результатов. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации [25].

Интересной с практической точки зрения выступает модель оценки результативности МИНОР – модель индексного нормирования оценки результативности [25].

Нормативность МИНОР заключается в том, что желательные уровни изменения показателей результативности, а, следовательно, и их приоритетность устанавливаются субъектом управления посредством ранжирования всей совокупности показателей по принципу предпочтительности темпа роста данного показателя в системе. Ранжирование позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может.

Данная модель отлично подходит для предприятий малого и среднего бизнеса, так как позволяет оценить результативность финансовой деятельности по ряду показателей в динамике. На основе выделенных выше показателей, и выявленной сущности предприятий малого и среднего бизнеса, а также стандартного алгоритма формирования системы показателей предложены следующие показатели оценки результативности финансовой деятельности предприятий малого и среднего бизнеса:

- численность персонала;

- фонд оплаты труда;

- текучесть кадров;

- выручка;

- прибыль от продаж;

- краткосрочные обязательства;

- собственный капитал;

- стоимость основных фондов и запасов;

- коэффициент финансовой устойчивости;

- рентабельность продаж;

- коэффициент текущей ликвидности.

После того, как определен список показателей, который характеризует финансовую результативность предприятия в динамике для каждого года необходимо оценить темпы прироста и после этого проранжировать их и сравнить с эталонными значениями. Дальнейшие математические расчеты позволят определить общую результативность финансовой деятельности компании, а также выявить наиболее значимые факторы.

Таким образом, разработанный инструментарий по оценке результативности финансовой деятельности предприятий малого и среднего бизнеса предполагает оценку деятельности предприятия по таким группам показателей как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы. Часть предлагаемых групп и показателей основана на моделях сбалансированных систем показателей Л. Мейсела, Х. Рамперсада, Д. Нортона и Н. Каплана, другая часть показателей предложена на основе опыта оценки результативности деятельности предприятий малого и среднего бизнеса.

3 Предпосылки повышения конкурентоспособности на основе современных инструментов менеджмента

3.1 Методики определения конкурентоспособности предприятий малого и среднего бизнеса

Для того чтобы определить конкурентное положение организации и возможности его улучшения, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом и внутренняя среда, и внешнее окружение изучаются менеджментом в первую очередь для того, чтобы определить те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении. Изучение конкурентов и условий конкуренции в отрасли требуется фирме в свою очередь для того, чтобы определить, в чём её преимущества и недостатки перед конкурентами и сделать выводы для выработки фирмой собственной успешной конкурентной стратегии и поддержания конкурентного преимущества

Существуют достаточно большое количество методик оценки конкурентоспособности, рассмотрим некоторые их них.

1. Матричный метод (разработан Бостонской консалтинговой группой). В основе методики - анализ конкурентоспособности с учетом жизненного цикла товара (услуги). Сущность оценки состоит в анализе матрицы, построенной по принципу системы координат:

- по горизонтали-темпы роста/сокращения количества продаж в линейном масштабе;

- по вертикали - относительная доля товара/услуги на рынке.

Наиболее конкурентоспособными считаются предприятия, которые занимают значительную долю на быстрорастущем рынке. Преимущества метода: при наличии достоверной информации об объёмах реализации метод позволяет обеспечить высокую репрезентативность оценки. Недостатки метода: исключает проведение анализа причин происходящего и осложняет выработку управленческих решений.

2. Метод, использующий в качестве основного подхода оценку товара/услуги предприятия. Этот метод базируется на рассуждении о том, что конкурентоспособность производителя тем выше, чем выше конкурентоспособность его продукции. В качестве показателя, оценивающего конкурентоспособность товара/услуги используют соотношение двух характеристик: цены и качества. Наиболее конкурентоспособен товар, имеющий оптимальное соотношение этих характеристик [31, c. 226]:

КТ = К/Ц (1)

где: К - показатель качества товара;

Ц - показатель цены товара;

Кт - показатель конкурентоспособности товара.

Чем выше разница между потребительской ценностью товара для покупателя и ценой, которую он за него платит, тем выше запас конкурентоспособности товара доля потребителя.

Преимущество метода: он учитывает наиболее важный критерий, влияющий на конкурентоспособность предприятия - конкурентоспособность товара.

Недостатки метода: позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты.

3. Метод, основанный на теории эффективной конкуренции. Согласно этой теории наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб. На эффективность деятельности каждой из служб оказывает влияние множество факторов - ресурсов фирмы [25].

Оценка эффективности работы каждого из подразделений предполагает оценку эффективности использования им этих ресурсов. В основе метода лежит оценка четырёх групповых показателей или критериев конкурентоспособности. В первую группу входят показатели, характеризующие эффективность управления производственным процессом: экономичность производственных затрат, рациональность эксплуатации основных фондов, совершенство технологии изготовления товара, организацию труда на производстве. Во вторую группу объединены показатели, отражающие эффективность управления оборотными средствами: независимость предприятия от внешних источников финансирования, способность предприятия расплачиваться по своим долгам, возможность стабильного развития предприятия в будущем. В третью группу включены показатели, позволяющие получить представление об эффективности управления сбытом и продвижением товара на рынке средствами рекламы и стимулирования. И в четвёртую группу - показатели конкурентоспособности товара: качество товара и его цена.

- Чтобы оценить конкурентоспособность малого предприятия сферы услуг возможно использование различных методов. Для применения метода частными предпринимателями метод должен быть простым. К данному методу относится инструментарий ранговой корреляции Спирмена. Балльная оценка проводится согласно следующему алгоритму:

- формирование требований покупателей к услуге, определяется перечень показателей, подлежащих оценке;

- Формирование системы показателей с целью дальнейшей оценки коэффициента их значимости по методу ранговой корреляции Спирмена;

- оценка выбранных показателей. Осуществляется по каждому из основных конкурентов, по каждой из конкурентоспособных услуг или по группе услуг;

- выбор «стандарта» для балльного сравнения. Основой для сравнения – «стандартом» - может служить набор показателей по какой-либо из сравниваемых услуг.

- выставление балльных оценок показателям;

- подведение итогов.

На основании вышеизложенного можно сделать вывод о том, что инструментарий ранговой корреляции Спирмена является наиболее оптимальным для оценки конкурентоспособности предприятий малого и среднего бизнеса. Далее на основе проведенного анализа методик определения конкурентоспособности предприятий малого и среднего бизнеса разработаем функциональную модель повышения конкурентоспособности данных предприятий.

3.2 Функциональная модель повышения конкурентоспособности предприятий малого и среднего бизнеса

Малым предприятиям ввиду малого объема поставляемых услуг на рынок, как правило, закрыт доступ к оптовым скидкам. Кроме того, МСП вынуждены обращаться к ритейлерам и дистрибьюторам с целью продвижения своих услуг на рынок, которым также необходимо выплачивать премию за их посреднические услуги. В таких случаях одним из механизмов, повышающих рентабельность услуг и финансовую устойчивость малых предприятий может быть механизм укрупнения - слияния малых предприятий сферы услуг. Положительным моментом при слиянии малых предприятий является также повышение технологической эффективности процесса оказания услуг. Это характерно для малых предприятий всех размеров. Для более крупных - это передача технологий в оба направления. Для небольших малых предприятий - передача лицензии, патентов, прав, контрактов, при этом объединенная компания аккумулирует все накопленные в сливающихся предприятиях ноу-хау.

Необходимо отметить тот факт, что при этом можно получить следующие положительные эффекты:

1. Экономия за счет увеличения масштаба производства, которая произошла за счет снижения удельного уровня себестоимости в цене.

2. Преимущества вертикальной интеграции, возникающие при слиянии сбытовых организаций и производителей.

3. Оптимизированная структура сочетания ресурсов и активов.

4. Возможность применения налоговых щитов.

5. Оптимизация использования избыточных в отдельных предприятиях мощностей.

6. Повышение эффективности структуры управления за счет сокращения административных дублирующих функций.

7. Сокращение транзакционных издержек.

8. Повышение имиджа, а также доверия банков.

9. Повышение технологической эффективности процессов оказания услуг и документооборота.

Синергетический эффект от слияния предприятий можно оценить с помощью получаемого экономического эффекта (ЭД).

Для малых предприятий сферы услуг может быть предложена упрощенная методика определения экономического эффекта от синергии при их слиянии ввиду небольшого объема сливающихся оборотных капиталов и имущественных комплексов.

При проведении количественной оценки синергетического эффекта, полученного от объединения, были приняты для расчета следующие показатели:

1. Повышение показателя валовой прибыли от реализации услуг благодаря росту объема оказываемых услуг ввиду повышения производительности труда и контроля цен на услуги - NPV1.

2. Снижение затрат на обслуживание и ремонт офисной техники и оборудования - NPV2.

3. Получаемые налоговые льготы в течение 2-ух лет после регистрации нового объединенного малого предприятия сферы услуг - NPV3.

При проведении дисконтирования указанных денежных потоков в течение 3-х последующих лет после объединения малых предприятий ставки дисконтирования денежных потоков выбирались дифференцированно с учетом сопутствующих рисков. Синергетический эффект проявился в виде экономического эффекта, равного сумме трех дисконтированных денежных потоков.

Помимо проблемы повышения конкурентоспособности самим предприятием, необходимо также рассмотреть пути решения проблем малого и среднего предпринимательства на уровне государства в условиях увеличения масштабов внешних и внутренних вызовов, с которыми сейчас сталкивается Россия, что требует еще большей интенсификации усилий по решению накопленных проблем.

К числу основных проблем в сфере развития малого и среднего предпринимательства можно отнести:

- Переход от иерархических моделей предоставления общественных услуг к более гибким и децентрализованным механизмам и сопутствующее усиление роли негосударственных поставщиков таких услуг (в первую очередь в сфере жилищно-коммунального хозяйства, здравоохранения и образования);

- Повышение потребительского спроса, которое связано с актуализацией ценности качества жизни, и таких его элементов, как человеческий капитал, состояние окружающей среды, бытовой комфорт;

- Индивидуализация товаров и услуг;

- Развитие интеграционных процессов в рамках Единого экономического пространства и усиление конкуренции между предпринимателями;

- Автоматизация технологических процессов;

- Изменение демографической ситуации в стране (проблема старения населения, рост миграционных потоков).

Важным ориентиром является увеличение доли малых и средних предприятий в валовом внутреннем продукте в два раза (с 20 до 40%), что будет соответствовать уровню отдельных развитых стран. Ежегодный прирост указанной доли должен составлять 1 и более процентов. Это в свою очередь требует значительного увеличения инвестиционного потенциала сектора малого и среднего предпринимательства, привлечения инвестиций домохозяйств, крупного бизнеса, институтов развития в количестве, достаточном для обеспечения осуществления ориентира.

Достижение целевых показателей осуществляется при помощи выделения следующих целевых групп (секторов) малых и средних предприятий:

- «Высокотехнологичные» малые и средние предприятия – экспортно-ориентированные предприятия, предприятия в сферах обрабатывающего производства и предоставления услуг, быстрорастущие компании («газели»), которые обеспечивают внедрение инноваций и решают задачи по диверсификации экономики и повышению ее конкурентоспособности;

- «Массовые» малые и средние предприятия – организации, специализация которых направлена на осуществление торговых операций, предоставление услуг, производство и сбыт сельскохозяйственной продукции. Такие фирмы оказывают значительное влияние на область занятости населения и улучшение качества и уровня жизни граждан.

Важным аспектом является ориентирование основных мероприятий государства на поддержку малых и средних организаций.

Параллельно с этим государственное регулирование предпринимательской деятельности должно в ближайшие годы быть направлено на всемерное упрощение, сокращение норм регулирования. Следует придать правовой системе ясный, понятный и внутренне непротиворечивый характер, ведь именно она регулирует предпринимательскую деятельность. Государству необходимо перейти от политики запретов к использованию гибких и тонких инструментов регулирования, действия которых будут направлены на стимулирование предприимчивости и творчества граждан. В этом случае любые принятые акты, регламентирующие предпринимательскую деятельность со стороны государства, должны быть понятными и легкими в соблюдении. Комфортная среда для бизнеса является тем фактором, который должен обеспечить положительные результаты реализации предпринимательского потенциала.

В 2015 году в соответствии с Указом Президента Российской Федерации «О мерах по дальнейшему развитию малого и среднего предпринимательства» и Федеральным законом «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации» создано АО «Корпорация МСП», которое будет осуществлять деятельность в качестве государственного института развития малого и среднего предпринимательства.

Акционерное Общество «Корпорация МСП» будет осуществлять решение следующих проблем:

- Привлечение денежных средств российских, зарубежных и международных организаций для поддержки субъектов малого и среднего бизнеса;

- Предоставление экономической, инфраструктурной, материальной, юридической, методологической и иной поддержки субъектам малого и среднего бизнеса;

- Организация системы маркетингового, информационного, юридического и финансового и сопровождения инвестиционных проектов, реализуемых субъектами малого и среднего предпринимательства;

- Обеспечение улучшения мер государственной поддержки субъектов малого и среднего бизнеса;

- Обеспечение проведения мероприятий, направленных на развитие субъектов малого и среднего бизнеса. Их следует осуществлять совместно с конкретными клиентами, которых определяет Правительство Российской Федерации и органы государственной власти;

- Обеспечение взаимодействия с органами государственной власти Российской Федерации, органами местного самоуправления, иными органами и организациями в целях поддержки субъектов малого и среднего предпринимательства;

- Проведение мероприятий, направленных на рост доли закупок товаров, работ, услуг отдельными видами юридических лиц у субъектов малого и среднего предпринимательства.

Одним из важнейших факторов содействия развитию малого и среднего бизнеса является создание единого центра финансово-кредитной поддержки как массового, так высокотехнологического сектора.

Для достижения сокращения издержек бизнеса, связанных с доступом к маркетинговой и юридической информации, необходимо организовать систему информационно-консультационной и маркетинговой поддержки фирм малого и среднего бизнеса. Данная система должна включать в себя активацию потенциала различных инструментов для удовлетворения потребностей бизнеса в необходимой информации на всех этапах развития – горячая линия в рамках общероссийского контактного центра, аналитический центр, экспертный ресурс других организаций.

Вместе с этим необходимо уделить внимание проблеме о формировании специализированных многофункциональных центров предоставления государственных и муниципальных услуг для предпринимательства. Их создание обеспечит предоставление полного перечня услуг поддержки субъектов малого и среднего бизнеса, в том числе интегрированных услуг в зависимости экономической ситуации в стране.

Предстоит организовать единую систему мониторинга оказания поддержки субъектам малого и среднего бизнеса со стороны государственных органов на различных уровнях, а также организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства.

Важную роль в развитии и успешном функционировании небольших организаций играет устранение административных преград в рыночных отношениях региональных и муниципальных рынков товаров и услуг.

ЗАКЛЮЧЕНИЕ

Современный этап развития рыночных отношений характеризуется динамикой и конструктивными изменениями во всех сферах жизни общества (политической, экономической и социальной), что предполагает организацию эффективной управленческой деятельности, являющейся основой функционирования любого предприятия. Отсутствие компетентно-ориентированного управления влечет за собой невозможность осуществления эффективной деятельности, направленной на получение прибыли и, соответственно, отсутствие конкурентоспособности, следствием чего является банкротство данного предприятия.

В данной работе было проведено исследование современных инструментов стратегического управления с учетом эволюции менеджмента.

На основании проанализированных данных, можно сделать следующие выводы.

Менеджмент – это совокупность научных знаний, а также обособленный вид профессиональной деятельности человека, основной целью которого является достижение в процессе любой хозяйственной деятельности поставленных целей посредством рационального использования материальных, трудовых и финансовых ресурсов.

Историческими предпосылками появления и развития менеджмента являются:

- органическое строение капитала, развитие машинного производства, рост требований к управлению, отсутствие способности собственника и предпринимателя справляться с управленческими трудностями;

- появление большого количества субъектов рыночной экономики, а также усиление рыночных связей;

- неустойчивое положение рыночной экономики, обуславливающее необходимость профессионального подхода к управлению, а также рост и развитие конкуренции;

- возникновение крупных корпораций, следствием чего является увеличение объема и сложности управленческих работ.

Именно в корпорации менеджмент окончательно отделяется от самоуправления собственника-предпринимателя;

- распределение собственности между акционерами, результатом чего является формирование новых функций управления акционерным капиталом и распределение прибыли между акционерами;

- возникновение технических преимуществ, созданных в период промышленной революции;

- желание людей создать принципиально новые и эффективные способы выполнения работ.

Развитие менеджмента, как науки управления, осуществлялось в несколько подходов, которые зачастую совпадали.

Существует четыре основных подхода к управлению:

- с позиции выделения различных школ в управлении;

- процессный подход;

- системный подход;

- ситуационный подход.

В последнее время в России проблемы малого и среднего предпринимательства все больше привлекают внимание практиков и ученых. Малый и средний бизнес является важным элементом рыночной экономики, без него государство не может развиваться правильно. Эффективная работа рынка возможна только тогда, когда в экономике будет действовать большое число предпринимательских структур. Формирование благоприятных условий для развития малого предпринимательства дает получение дохода населению, а государству и регионам – налоги.

Предпринимательство занимает особое место в экономической деятельности страны. Эта деятельность влияет не только на рост экономики в целом и развитие научно-технического прогресса, но также в немалой степени помогает с решением социальных проблем государства. Малый и средний бизнес является самым многочисленным слоем мелких собственников. Данный сектор малого предпринимательства способен успешно справляться с любыми изменениями на рынке. Предприятия малого и среднего предпринимательства в основном специализированы и имеют возможность учесть сугубо индивидуальные особенности каждого отдельного потребителя.

Очень важную роль данные играют в сфере занятости населения, так как они охватывают довольно широкую аудиторию экономически активного слоя населения. Этим он способствует понижению уровня безработицы в государстве.

Таким образом, полное и правильное функционирование экономики страны без развития, поддержания и укрепления деятельности субъектов малого предпринимательства невозможно. Для достойного функционирования рыночных механизмов усовершенствование малого и среднего предпринимательства – это одно из самых важных направлений экономической политики государства. Следовательно, главной целью политики органов исполнительной и государственной власти становится создание обязательных для этого условий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акимов О.Ю. Малый и средний бизнес: эволюция понятий, рыночная среда, проблемы развития. – Финансы и статистика. – 2015. – 192 c.

2. Александрова, Е.Н. Современные проблемы развития малых предприятий в российской экономике / Е.Н. Александрова, Т.Е. Кравченко// Экономика и управление: анализ тенденций и перспектив развития. – 2015. – №21. – С.192-195.

3. Беспалов М.В. Особенности развития предпринимательской деятельности в условиях современной России: Учеб.пособие – М.: ИНФРА – М, 2016. – 232 с.

4. Болотов, А.А. Основные проблемы и факторы, сдерживающие развитие малого предпринимательства в России / А.А. Болотов // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». – 2013. – № 33. – С. 114-120.

5. Бурлуцкая Ю. А. Проблемы развития малого и среднего бизнеса в России // Молодой ученый. – 2016. – №2. – С. 436-439.

6. Ву, Д.Ф. Малое и среднее предпринимательство в инновационном развитии экономики России: проблемы и пути их решения / Д.Ф. Ву // Институты и механизмы инновационного развития: мировой опыт и российская практика: материалы Международной научно-практической конференции / ответственный редактор Горохов А.А. – М., 2015. – С. 54-57.

7. Девятаева Н. В., Базарнова Т. А. Проблемы развития малого и среднего предпринимательства в России и направления их решения // Молодой ученый. – 2014. – №4. – С. 503-505.

8. Дубынина, А.В. Структурный потенциал малого и среднего предпринимательства: тенденции и векторы развития / А.В. Дубынина // Региональная экономика: теория и практика. – 2015. – № 4. – С. 47-60.

9. Исоков, А.А. Проблемы реализации государственной политики развития и поддержки малого и среднего предпринимательства в России / А.А. Исоков, Д.В. Лебедева // Вестник Таджикского государственного университета права, бизнеса и политики. Серия общественных наук. – 2015. – № 1. – С. 61-62.

10. Климова, Н.В. Современное состояние кредитования малого и среднего бизнеса в России / Н.В. Климова, М.И. Ищенко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2015. – № 111. – С. 805-817.

11. Крылов, А.П. Проблемы развития малого предпринимательства в России / А.П. Крылов // Проблемы экономики и менеджмента. – 2014. – №6. – С.29-31.

12. Лапуста М.Г. Предпринимательство: Учебник. – М.: ИНФРА-М, 2016. – 384 с.

13. Лапуста М.Г. Малое предпринимательство: Учебник. – М.: ИНФРА-М, 2015. – 685 с.

14. Малое и среднее предпринимательство в России. 2014: Стат.сб. / Росстат. – Mосква, 2014. – 86 с.

15. Малое предпринимательство: организация, управление, экономика: Учебное пособие / Под ред. проф. В.Я. Горфинкеля. – М.: Вузовский учебник: ИНФРА-М, 2014. – 349 с.

16. Малый бизнес в России: цифры и факты. [Электронный ресурс] URL: http://legitimist.ru/ (Дата обращения: 24.03.2019г.)

17. Переверзев М.П., Лунёва А.М. Предпринимательство и бизнес: Учебник / Под ред. проф. М.П. Переверзева. – М.: ИНФРА-М, 2015. – 176 с.

18. Пиньковецкая, Ю.С. Малое и среднее предпринимательство: закономерности развития / Ю.С. Пиньковецкая // Известия ТПУ. – 2015. – №6. – С.91-95.

19. Плехун, А.В. Среднее предпринимательство в условиях государственного регулирования рыночной экономики / А.В. Плехун // ЭТАП. – 2014. – №3. – С.112-121.

20. Преграды на пути развития малого и среднего предпринимательства в России. [Электронный ресурс] URL: http://sci-article.ru/ (Дата обращения: 24.03.2019г.)

21. Проблемы малого бизнеса в РФ. [Электронный ресурс] URL: http://novainfo.ru/ (Дата обращения: 24.03.2019г.)

22. Проблемы развития малого и среднего предпринимательства в России. [Электронный ресурс] URL: http://www.scienceforum.ru/ (Дата обращения: 24.03.2019г.)

23. Статистика МСП 2010-2018: Основные показатели деятельности малых и средних предприятий. [Электронный ресурс] URL: http://rcsme.ru (Дата обращения: 24.03.2019г.)

24. Филимонова Н.М., Моргунова Н.В., Ловкова Е.С. Экономика и организация малого и среднего бизнеса: Учеб. пособие. – 2-е изд., доп. – М.: ИНФРА-М, 2015. – 222 с.

25. Чечина В.А., Шнякин К.В. Основные проблемы малого и среднего предпринимательства в России. [Электронный ресурс] URL: www.scienceforum.ru/ (Дата обращения: 24.03.2019г.)

- Основные функции в системе менеджмента

- Организационная культура и ее роль в современных организациях (Принципы и функции организационной культуры)

- Основы проектирования программ. Этапы создания ПО

- Анализ методов диагностики профессионального выгорания

- Управление поведением в конфликтных ситуациях

- Методы кодирования данных

- Роль игровой деятельности в развитии самооценки у детей дошкольного возраста

- Дидактическая игра как средство активизации познавательной деятельности младших школьников

- Дидактическая игра как метод обучения школьников

- Дидактическая игра как метод обучения (рассмотрение дидактической игры в аспекте метода обучения)

- Роль игровой деятельности в развитии самооценки у детей дошкольного возраста (обосновать процесс развития адекватной самооценки)

- Понятия и виды наследования (изучении понятия и видов наследования)