Налоговая система РФ и проблемы еe совершенствования (Анализ современного состояния налоговой системы в Российской Федерации)

Содержание:

Введение

В последние десятилетия ускоренными темпами идет процесс интеграции и унификации мировой экономики, вследствие которого между странами началась борьба за экономические ресурсы и в первую очередь за налоговые поступления в национальные бюджеты. Подобная тенденция привела к созданию оффшорных и финансовых центров, различных особых экономических зон и зон экономического благоприятствования, ужесточилась налоговая конкуренция. Последующее развитие указанных процессов приводит к новым льготам и дальнейшему снижению налоговых ставок, что обостряет и накапливает противоречие в системе мировых хозяйственных связей.

В связи с этим для российской налоговой системы (как составляющей финансовой системы в целом) «наболевшим» остается вопрос экономических взаимоотношений регионов и центра (в федеративном государстве конституционно закреплены самостоятельные уровни власти, наделенные определенными полномочиями и ответственностью, для эффективной реализации своих функций они должны не просто обладать необходимыми и достаточными ресурсами, но и иметь возможность воздействовать на величину источников доходной базы своих бюджетов), а также в целом процесс гармонизации налоговых отношений путем приведения норм налогового законодательства (а также смежных к нему) к тому состоянию, когда российская система экономики будет выстроена таким образом, чтобы быть способной к «здоровому» инвестиционному и предпринимательскому климату внутри страны и готовой к сотрудничеству на мировом рынке. Процесс этот многосложен и длителен, он затрагивает интересы не только всех участников этой сложной системы, но и интересы других государств (у каждого государства они свои, зачастую между собой не совпадающие).

Комплекс мер по реформированию национальной налоговой системы разрабатывается почти в каждой стране с развивающейся рыночной экономикой. И скорее даже не потому, что налоговая система, выбранная десятки лет назад неизбежно устаревает с развитием государства (и прежде всего с развитием его экономики), но и потому, что занять лидирующие позиции на мировой арене и определять дальнейший курс развития экономики мира (ну или хотя бы существенно влиять на ее развитие) является для многих крупных государств (а также объединений государств) одной из важнейших миссий.

Целью написания данной работы является изучение тенденций развития налоговой системы в Российской Федерации.

Исходя из данной цели в работе поставлены следующие задачи:

- определить роль налогов в условиях рыночной экономики;

- изучить современное состояние налоговой системы Российской Федерации;

- исследовать направления модернизации в сфере налогообложения.

Предметом работы явились исторические закономерности реформирования налоговой системы как экономической категории.

Объектом исследования послужила налоговая система Российской Федерации.

Теоретической основой послужили работы отечественных и зарубежных ученых в области налогообложения, налоговых правоотношений, концепций функционирования налогового механизма.

Информационной базой выступили нормативно-правовые акты отечественной и зарубежных налоговых систем, официальная информация Министерства финансов РФ, Федеральной налоговой службы РФ и Федеральной службы государственной статистики РФ.

Глава 1. Роль налогов в условиях рыночной экономики

1.1. Понятие и функции налогов

Одним из важнейших инструментов экономической политики государства являются налоги. Налоги известны с глубокой древности, когда они фигурировали в форме дани, подати. Они появились вместе с государством и использовались им как основной источник средств для содержания органов государственной власти и материального обеспечения. Ни одно государство не может нормально существовать без взимания налогов, в сою очередь налоги – это один из признаков государства. С развитием цивилизации, становлением финансовой системы совершенствовалось и налогообложение. Постепенно налоги превратились в постоянный источник обеспечения государства средствами для выполнения возложенных на него общественных обязанностей. В странах с рыночной экономикой доля налоговых поступлений в доходной части бюджета составляет сегодня 80-90%.

Налоги – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа [16, с.15].

Первоначально роль налогов сводилась только к реализации фискальных полномочий. В дальнейшем, с усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. Поэтому способы воздействия налогов на экономическую жизнь постепенно дифференцировались, становились более разносторонними.

Налоги сегодня являются главным инструментом перераспределения доходов и финансовых ресурсов. Такое перераспределение осуществляют государственные органы в целях обеспечения средствами тех лиц, предприятий, программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных источников. Другими словами, налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства денежных средств, необходимых для решения проблем социального, экономического, научно - технического развития страны, региона или отрасли.

Таким образом, с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной является государство, а другой – субъект налогообложения (юридические и физические лица). С экономической точки зрения налоги представляют собой инструмент фискальной политики и одновременно метод косвенного регулирования экономических процессов на макроуровне.

Соответственно, можно выделить два направления регулирующей деятельности государства в области налогообложения [16, с.19]:

- в аккумулировании налоговых платежей и формировании доходной части бюджета с целью выполнения государством задач по реализации общественных потребностей (фискальная функция государства в сфере налогообложения);

- в стимулировании (дестимулировании) посредством налоговых рычагов определенных видов экономической деятельности или отраслей экономики (регулирующая функция государства в сфере налогообложения).

Остановимся на понятии налога и сбора в соответствии с НК РФ.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного налогоплательщика. Функции представляют собой внешнее проявление налогов в действии, способ выражения свойств.

Функции налогов показывают, каким образом реализуется их общественное назначение данной экономической категории как стоимостного распределения и перераспределения доходов государства.

Функции представляют собой формы движения налогов как финансовой категории и предопределяют их роль и значение во всей совокупности финансовых отношений. Каждая из функций налога реализует то или иное назначение налога, во взаимодействии образуя систему.

Функции налогов [17, с.23]:

- Регулирующая функции, которая проявляется в воздействии налогов на поведение хозяйствующих субъектов на рынке и на социально-экономические процессы в обществе.

- Стимулирующая функция тесно связана с регулирующей. Реализуется через систему налоговых льгот и ставок, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций в целях создания благоприятных условий для развития отдельных отраслей и экономики страны в целом.

- Фискальная функция - с помощью, которой реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

- Распределительная функция - являясь финансовой категорией, налоги дают возможность создать единый финансовый фонд для его дальнейшего распределения в безэквивалентном порядке.

- Контрольная функция – с помощью данной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений не только в налоговую систему, но и в бюджетную политику.

Функции налогов неразрывно связаны между собой. Чем лучше они взаимодействуют, тем эффективнее вся система налогообложения на практике.

В настоящее время особое внимание уделяется принципам построения системы налогообложения, которая становится одним из главных инструментов государственного регулирования экономики, о чем пойдет речь далее.

1.2. Принципы налогообложения

Принципы налогообложения – общие требования, которым должна удовлетворять налоговая система государства. Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения [9, с.36].

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах – основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так как от них во многом зависело социально - экономическое благополучие населения.

Специфика налогов заключается в их соответствии определенным принципам. Основоположник классической политической экономии шотландский философ и экономист Адам Смит в своей работе «Исследование о природе и причинах богатства народов» сформулировал четыре принципа, актуальных и в настоящее время.

К ним относятся: принцип справедливости, принцип определенности, принцип удобства, принцип экономии.

Эти принципы явились основой создания современных принципов налогообложения, заложенных в налоговых системах стран мира.

Принципы российской налоговой системы, отраженные в НК РФ [12, с.44]:

- в области налогообложения применяются правила и нормы международных договоров РФ, если они не соответствуют предусмотренным Налоговым кодексом РФ и принятыми в соответствии с ним нормативным правовым актом о налогах и сборах;

- всеобщность и равенство в отношении участников налоговых обязательств. Каждое лицо должно уплачивать установленные законом налоги и сборы, при этом должна учитываться фактическая способность налогоплательщика к уплате налога;

- недопустимость дискриминационного характера налогов и сборов в зависимости от таких признаков, как расовые, социальные, национальные, религиозные и т.д.;

- налоги и сборы должны иметь экономические основания, они не могут препятствовать реализации гражданами своих конституционных прав;

- не допускается устанавливать налоги и сборы, нарушающих единое экономическое пространство в РФ, свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств либо препятствующих законной экономической деятельности организаций и физических лиц;

- все неустранимые сомнения, противоречия и неясности таких актов трактуются в пользу налогоплательщика;

- никто не обязан уплачивать налоги и сборы, иные взносы и платежи, обладающие установленными признаками налогов и сборов, но не предусмотренные НК РФ либо установленные в ином порядке, чем это определено в НК РФ;

- налоги и сборы должны быть определенными и понятными для налогоплательщика законодательных актов о налогах и сборах. При установлении налогов должны быть определены все элементы налогообложения.

Несмотря на разнообразие и большое количество взимаемых государством налогов, принципы построения налоговой системы, которые органично вытекают из самой социально-экономической природы налогов, остаются неизменными. Эти принципы интернациональны и не зависят от формы государственного устройства. Взимание налогов в любом государстве регламентируется специальными законодательными актами, что позволяет централизованно управлять налоговой системой, превращая ее в основной инструмент экономической политики государства.

1.3. Налоговые режимы в Российской Федерации и классификация налогов

В Российской Федерации применяются общий режим налогообложения и специальные налоговые режимы.

В Российской Федерации налоговая система является трехуровневой, что обусловлено особенностями государственного устройства России, заключающегося в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня – федеральный, региональный и местный. В ходе разграничения налоговых доходов между бюджетами всех трех уровней бюджетной системы параллельно образуется и трехуровневая налоговая система.

Согласно ст. 12 НК РФ устанавливаются следующие виды налогов и сборов, относящиеся к общему режиму налогообложения [8, с.76]:

- федеральные налоги и сборы;

- региональные налоги;

- местные налоги.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ (за исключением случаев использования отдельными группами налогоплательщиков специальных налоговых режимов).

Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах. Законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты налогов;

- льготы (основания и порядок их применения).

Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях этих субъектов РФ.

Представительные органы муниципальных образований и законодательные (представительные) органы государственной власти Москвы и Санкт-Петербурга устанавливают следующие элементы налогообложения, но в порядке и в пределах предусмотренных НК:

- налоговые ставки;

- порядок и сроки уплаты налогов;

- льготы (основания и порядок их применения).

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользования объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Существует несколько принципов классификации налогов. Рассмотрим некоторые из них [15. c/77]:

В зависимости от способа изъятия налоги подразделяются на:

- косвенные;

- прямые.

К косвенным налогам относятся налог на добавленную стоимость и акцизы. Эти налоги, как правило, являются структурными элементами цены товара. Иногда они относятся на расходы при определении налога на прибыль организаций.

Прямые налоги уплачиваются с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на прибыль организаций, налог на имущество физических и юридических лиц.

В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

По принадлежности к уровню власти налоги подразделяются на:

- федеральные налоги и сборы;

- региональные налоги;

- местные налоги.

По субъекту уплаты налоги подразделяются на:

- налоги с юридических лиц (например, налог на прибыль организаций);

- налоги с физических лиц (налог на доходы физических лиц);

- смежные налоги, которые уплачивают как физические, так и юридические лица (например, земельный налог).

В зависимости от периодичности взимания:

- разовые налоги;

- регулярные налоги.

Разовые налоги – налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий.

Регулярные налоги – налоги, взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций).

По применяемой ставке налоги подразделяются на:

- прогрессивные;

- регрессивные;

- пропорциональные.

При прогрессивном налоге налоговая ставка повышается по мере возрастания дохода.

При регрессивном налоге налоговая ставка понижается по мере возрастания доход. Регрессивный налог вводится с целью стимулирования роста дохода.

Налог называется пропорциональным, если при налогообложении применяется единая налоговая ставка. При пропорциональном налоге налоговая ставка остается неизменной независимо от размера дохода. В Российской Федерации действуют пропорциональные ставки налога. Примером пропорциональной ставки могут служить, в частности, установленные российским законодательством ставки налогов на прибыль, налога на добавленную стоимость, налога на доходы физических лиц.

Кроме перечисленных налогов, налоговое законодательство допускает применение специальных налоговых режимов, которые могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

К специальным налоговым режимам относятся [11, с.34]:

- система налогообложения для сельскохозяйственных товаропроизводителей;

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения.

Федеральный закон № 94-ФЗ от 25.06.2012 г. «О внесении изменений в части 1 и 2 НК РФ и отдельные законодательные акты РФ» дополнил перечень специальных налоговых режимов (п. 2, ст. 8 части первой НК РФ) специальным налоговым режимом «Патентная система налогообложения», применение которой установлено новой главой 26.5 НК РФ [4].

Патентная система налогообложения заменила с 2013 г. упрощенную систему налогообложения для индивидуальных предпринимателей на основе патента, которая применялась в соответствии со ст. 346.25.1 НК РФ гл. 26.2 «Упрощенная система налогообложения» НК РФ. Указанная статья НК РФ с 1 января 2013 г. утратила силу.

Бюджетное устройство РФ и других европейских стран, предусматривает, что региональные и местные налоги служат лишь малой долей в доходной части бюджетов соответствующих субъектов, главной частью которой при их формировании являются отчисления от федеральных налогов. Доминирующую роль в наполнении консолидированного бюджета РФ играют федеральные налоги и сборы.

Подводя итоги, отметим, налоги являются одним из важнейших инструментов экономической политики государства. Налоги – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Они являются главным инструментом перераспределения доходов и финансовых ресурсов.

Глава 2. Анализ современного состояния налоговой системы в Российской Федерации

2.1. Консолидированный бюджет

В I полугодии 2016 г. в консолидированный бюджет РФ и бюджеты государственных внебюджетных фондов поступило более 12 521,5 млрд руб. в виде налогов, сборов, социальных взносов и иных доходов, что почти на 2% меньше, чем в I полугодии предыдущего года (12 748,6 млрд руб.). С учетом роста индекса потребительских цен доходы расширенного бюджета в I полугодии текущего года почти на 9% ниже, чем за аналогичный период 2015 г. (табл. 1).

Таблица 1

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд. руб. [19]

|

I полугодие 2016 г., млрд. руб. |

I полугодие 2015 г., млрд. руб. |

I полугодие 2016 г. в % к I полугодию 2015 г. (с поправкой на инфляцию) |

|

|

Всего доходов, в том числе: |

12 521,5 |

12 748,6 |

91,1 |

|

налоговые доходы |

7 749,8 |

7 735,2 |

92,9 |

|

социальные взносы |

2 741,3 |

2 485,2 |

102,3 |

|

прочие доходы |

2 030,4 |

2 528,2 |

74,5 |

Таким образом, произошло падение доходов как в номинальном, так и в реальном выражении. Главная причина снижения доходов – падение поступлений в виде неналоговых и прочих доходов. В основном речь идет о вывозных таможенных пошлинах на углеводороды и товары, выработанные из нефти. Провал в доходах федерального бюджета, который опирается на нефтегазовые поступления, неизбежно сказывается на показателях консолидированного бюджета РФ. В I полугодии 2016 г. по сравнению с I полугодием 2015 г. прочие доходы снизились на 25,5% в реальном выражении и составили 16% общей суммы доходов (для сравнения: доля прочих доходов в I полугодии 2015 г. составляла 20%). Незначительно сократилась доля и реальный объем налоговых доходов. Если в I полугодии 2015 г. они составляли 62%, то по итогам 6 месяцев текущего года – 61%. С поправкой на инфляцию налоговые доходы составили лишь 92,9% от аналогичного показателя 2015 г. Рост поступлений от социальных взносов частично сдержал падение доходов расширенного бюджета, составив 102,3% в реальном выражении. По итогам I полугодия 2016 г. в доход бюджетов государственных внебюджетных фондов поступило 2 741,3 млрд руб. в виде социальных взносов.

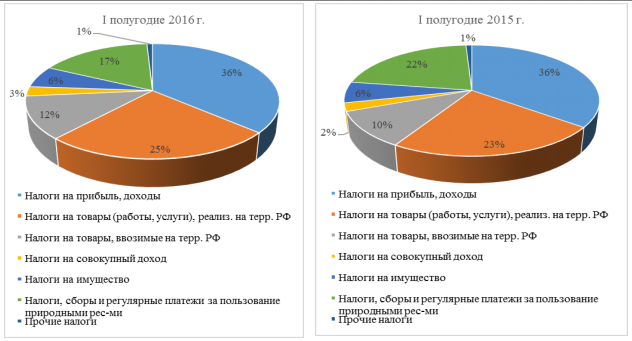

Рисунок 1. Структура налоговых доходов консолидированного бюджета РФ[22]

Структура налоговых доходов, как видно из рис. 1, практически не изменилась. В I полугодии 2016 г. сократилась доля поступлений в виде налогов, сборов и иных обязательных платежей за пользование природными ресурсами – с 22 до 17%, и выросла доля налогов на товары (работы, услуги), как реализуемых на территории РФ (с 23 до 25%), так и ввозимых на ее территорию (с 10 до 12%). Налоги на доходы и прибыль, как и прежде, составляют 36% налоговых доходов. Однако в I полугодии 2016 г. налоги на товары (работы, услуги) в совокупности превысили поступления от подоходных налогов и составили 37% налоговых доходов.

Таблица 2

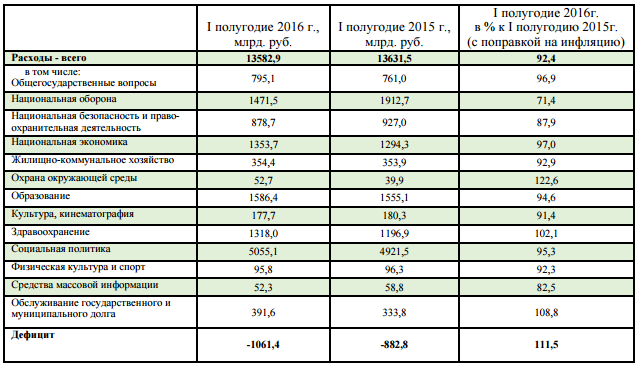

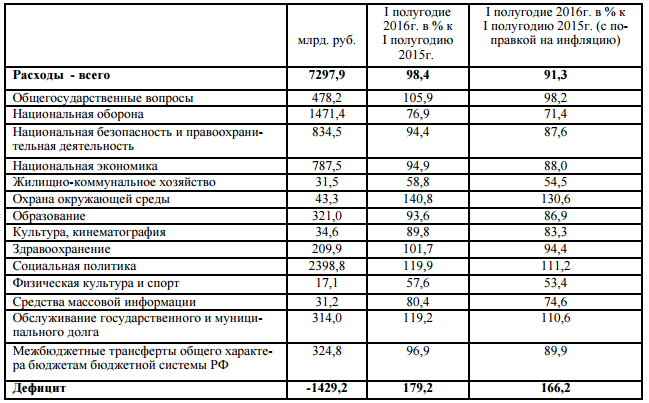

Расходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в I квартале 2016 г. [20]

Падение доходов консолидированного бюджета РФ сопровождалось снижением расходов, общая сумма которых составила 13 582,9 млрд. руб. (табл. 2). С поправкой на инфляцию расходы снизились на 7,6%. В основном этот результат обусловлен сокращением расходов на национальную оборону – на 28,6% - и социальную политику – на 4,7%. Эти виды расходов традиционно составляют около половины всех трат консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, поэтому даже незначительные изменения в их объемах существенным образом влияют на итоговый результат. Расходы (с поправкой на инфляцию) сократились по всем статьям, кроме охраны окружающей среды (+22,6%), обслуживания государственного и муниципального долга (+8,8%) и здравоохранения (+2,1%). Несмотря на сокращение расходов, наиболее значимое для федерального бюджета, дефицит консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов вырос с 882,8 млрд. руб. до 1061,4 млрд. руб., т.е. на 20%. В реальном выражении дефицит в I полугодии 2016 г. составил 111,5% от аналогичного значения предыдущего периода. При этом, как и по итогам I квартала, только федеральный бюджет был исполнен с дефицитом: сальдо бюджетов государственных внебюджетных фондов и консолидированных бюджетов субъектов РФ оказалось положительным.

2.2. Федеральный бюджет

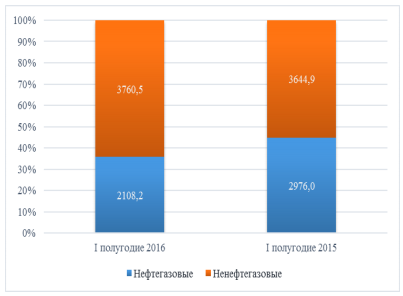

По итогам I полугодия 2016 г. вновь сильнее всего пострадал федеральный бюджет: доходы упали с 6620,9 до 5868,8 млрд. руб. или на 11,4%. С поправкой на инфляцию доходы федерального бюджета составили лишь 82,2% аналогичного значения за I полугодие 2015 г. В начале 2016 г. продолжилось резкое падение цен на нефть: в январе 2016 г. среднее значение рыночной цены нефти сорта «Юралс» находилось на уровне 28,5 долл. за баррель. В среднем цена на нефть сократилась с 56,5 долл. за баррель в I полугодии 2015 г. до 38,4 долл. за баррель в I полугодии 2016 г. или на 32%. Даже ослабление курса рубля (в среднем на 21%) и повышение ставки НДПИ в отношении нефти с 766 до 857 руб. за тонну не привело к полноценной компенсации сокращения нефтегазовых доходов в результате падения цены нефти. В сравнении с I полугодием 2015 г. нефтегазовые доходы федерального бюджета упали почти на 30%: с 2976 до 2108,2 млрд. руб. Соответственно доля нефтегазовых доходов снизилась с 45% до 36% в общей сумме доходов (рис. 2). Падение цен на нефть, безусловно, сказалось на поступлениях налогов, сборов и регулярных платежей за пользование природными ресурсами: в I квартале 2016 г. эти доходы федерального бюджета составили лишь 77,8% аналогичного значения за I полугодие 2015 г. В реальном выражении поступление налогов и прочих платежей за пользование природными ресурса- ми сократилось на 27,8% (рис. 3).

Рисунок 2. Структура доходов федерального бюджета в млрд. руб. и в % к итогу[22]

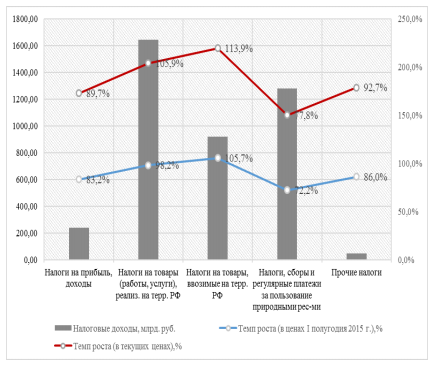

Почти на 10% сократились поступления от федеральной части налога на прибыль и подоходного налога. Также снизились доходы от прочих налогов – на 7,3%. Поддержку доходной части федерального бюджета в I полугодии 2016 г. оказывали только НДС и акцизы (налоги на товары (работы, услуги). При этом, если в номинальном выражении поступления от налогов на товары (работы, услуги), реализуемые на территории РФ, выросли на 5,9%, то в реальном выражении (с учетом почти 8%-го роста потребительских цен) произошло небольшое снижение этих поступлений (рис. 3).

Как видно из табл.3, в I полугодии 2016 г. общая сумма расходов федерального бюджета сократилась всего на 1,6% (8,7% в реальном выражении). При столь резком снижении доходов (на 11,4%) это не могло не сказаться на сальдо бюджета: по итогам I полугодия 2016 г. дефицит федерального бюджета составил 1429,2 млрд. руб., что почти вдвое больше, чем за аналогичный период предыдущего года. Соответственно выросли расходы на обслуживание государственного долга – почти на 20% в номинальном выражении.

Рисунок 3. Структура и динамика налоговых доходов федерального бюджета в I квартале 2015 – 2016 гг. [21]

Наиболее значимые статьи федерального бюджета – расходы на социальную политику и национальную оборону – менялись в разных направлениях: расходы на социальную политику увеличились, а на национальную оборону – сократились. Причем это сокращение оказалось существенным – почти на четверть. Кроме расходов на социальную политику и обслуживание государственного долга выросли также расходы на охрану окружающей среды (+40,8%), общегосударственные вопросы (+5,9%), здравоохранение (+1,7%).

Тем не менее, незначительный удельный вес этих статей не оказал существенного влияния на динамику расходов федерального бюджета в I полугодии.

Таблица 3

Расходы федерального бюджета в I полугодии 2016 г. [22]

2.3. Консолидированные бюджеты субъектов РФ

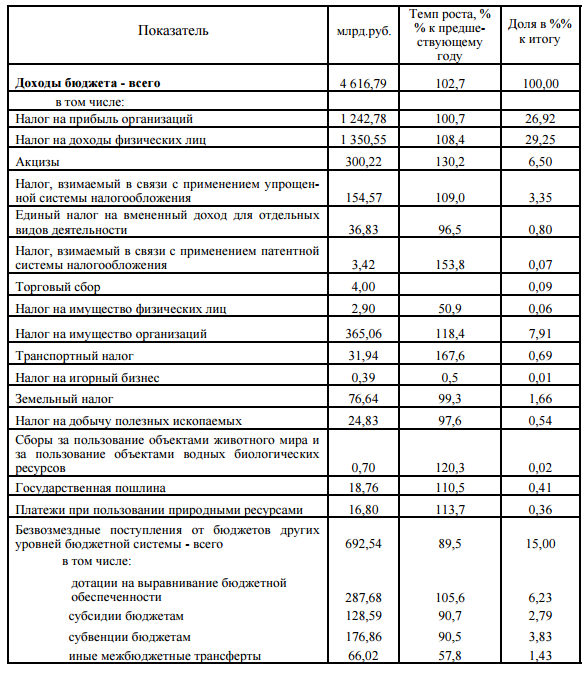

По итогам I полугодия 2016 г. доходы консолидированных бюджетов субъектов РФ сложились в сумме 4616,8 млрд. руб. (12,0% ВВП). По сравнению с предшествующим годом доходы субфедеральных бюджетов увеличились всего на 2,7%, что в реальном исчислении (с поправкой на темпы инфляции) составляет всего 95,3% прошлогодних значений. Основными источниками доходов консолидированных бюджетов субъектов РФ являются налог на прибыль организаций, налог на доходы физических лиц и безвозмездные поступления из федерального бюджета (дотации, субсидии, субвенции и др.). Наиболее значимым для субфедеральных бюджетов налоговым источником доходов являются поступления налога на доходы физических лиц, на долю которого по итогам I полугодия 2016 г. приходится 29,3% всех доходов (табл.4).

Таблица 4

Доходы консолидированных бюджетов субъектов РФ, I полугодие 2016 г. [20]

По сравнению с 2015 г. поступления НДФЛ увеличились на 8,4%, что фактически просто компенсирует темпы инфляции – в реальном исчислении рост составляет всего 100,6%. Вторым по значимости источником налоговых доходов являются поступления налога на прибыль организаций, доля которых составляет 26,9%. По сравнению с I полугодием 2015 г. поступления данного налога практически не увеличились даже по номинальным значениям – прирост составил всего 0,7%, что отражает ситуацию общей стагнации в экономике страны.

Существенный рост поступлений наблюдается по акцизам – их поступления увеличились на 30,2%, а доля в структуре доходов составила 6,5% (в прошлом году – 5,1%). Рост поступлений акцизов является результатом индексации ставок. Существенное увеличение поступлений от налога, взимаемого при применении патентной системы налогообложения (на 53,8%), в значительной мере объясняется перераспределением малого предпринимательства между действующими в настоящее время тремя основными моделями налогообложения – упрощенной системой налогообложения, единым налогом на вмененный доход и патентной системой. Последняя является относительно новой и была выделена из состава упрощенной системы только в 2013 г. и пока находится в стадии «освоения» как субъектами малого бизнеса, так и субъектами РФ, и муниципальными образованиями. Еще одним налогом, поступления которого в I полугодии существенно увеличились, является транспортный налог. По сравнению с аналогичным периодом прошлого года доходы от транспортного налога возросли на 67,6%. Однако его доля в общей сумме доходов бюджетов субъектов РФ составляет всего 0,69%. Рост поступлений данного налога в значительной мере связан с дальнейшей дифференциацией ставок налога и их повышением для некоторых категорий транспортных средств во многих регионах.

Поступления налога на имущество организаций по сравнению с аналогичным периодом прошлого года увеличились на 18,4%, что в реальном исчислении означает на 9,8%. Этот налог является третьим по значимости источником налоговых доходов консолидированных бюджетов субъектов РФ. Его доля в структуре доходов по итогам полугодия составила 7,9%.

Поступления налога на добычу полезных ископаемых и земельного налога остаются практически на уровне предшествующего года по номинальным значениям (табл.4). Доля этих налогов в структуре доходов бюджетов субъектов РФ незначительна и составляет 0,54% и 0,36%. Напомним, что в бюджеты субъектов РФ поступает НДПИ только по общераспространенным полезным ископаемым, углю (частично) и природным алмазам, в то время как НДПИ по углеводородам полностью зачисляется в федеральный бюджет. Обращает на себя внимание существенное падение поступлений налога на имущество физических лиц. По итогам I полугодия 2016 г. его поступления составили 50,9% прошлогодних значений. Значения первого полугодия по данному налогу не являются показательными в силу того, что основные платежи физических лиц приходятся на конец года (октябрь-декабрь).

Безвозмездные поступления из федерального бюджета (дотации, субсидии, субвенции) существенно сократились по сравнению с аналогичным периодом 2015 г. и составили 89,5% прошлогодних. С поправкой на темпы инфляции это составляет 83,0% прошлогодних значений. Основной объем сокращения приходится на прочие межбюджетные трансферты, поступления которых составили 57,8% от сумм 2015 г. В то же время дотации на финансовое выравнивание даже увеличились – на 5,6% (что, впрочем, не компенсирует темпы инфляции). В целом за счет безвозмездных поступлений в I полугодии 2016 г. формируется 15% всех доходов консолидированных бюджетов субъектов РФ. Расходы бюджетов субъектов РФ по итогам I полугодия 2016 г. составили 4340,2 млрд. руб. (11,3% ВВП). По всем основным разделам расходов наблюдается превышение прошлогодних значений на 2% - 6%. Так, расходы на образование превысили показатели аналогичного периода 2015 г. на 2,9%, расходы на здравоохранение – на 2,5%, расходы на социальную политику – на 6,0%. На долю этих трех категорий расходов (без учета расходов территориальных государственных внебюджетных фондов) приходится 61% всех расходов консолидированных бюджетов субъектов РФ (рис.4).

Рисунок 4. Структура расходов консолидированных бюджетов субъектов РФ, I полугодие 2016 г.[21]

Как видно из рис.4, наибольшую долю в расходах бюджетов субъектов РФ составляют расходы на образование (29%). Второе место делят расходы на социальную политику и национальную экономику (по 17%). В отличие от расходов на социальную политику, рост которых не превысил темпы инфляции, расходы на национальную экономику увеличились на 11,1%. В составе этой группы расходов наиболее значительно возросли расходы на связь и информатику (на 21,8%). Существенно увеличились и расходы на дорожное хозяйство (дорожные фонды) – на 12,0%. Расходы на финансирование дорожного хозяйства составляют 36,8% расходов на национальную экономику или 6,1% всех расходов. Расходы консолидированных бюджетов субъектов РФ по итогам I полугодия 2016 г. были профинансированы на 42,6% от значений, установленных нормативными правовыми актами субъектов РФ и муниципальных образований о бюджетах на 2016 г. По итогам первого полугодия консолидированные бюджеты субъектов РФ исполнены с профицитом в размере 276,6 млрд. руб., что составляет 6,0% всех полученных ими доходов. При этом бюджеты 52 субъектов РФ по итогам полугодия исполнены с дефицитом в общей сумме 109,4 млрд. руб. Наиболее значительные дефициты имеют место в Красноярском крае, Ярославской области, Республике Крым и Нижегородской области.

Рассмотрим состояние консолидированного бюджета одного из субъектов РФ - Краснодарского края, который по итогам I полугодия 2016 г., имел дефицитный бюджет.

Рисунок 5. Доходы консолидированного бюджета Краснодарского края, млрд. руб.[20]

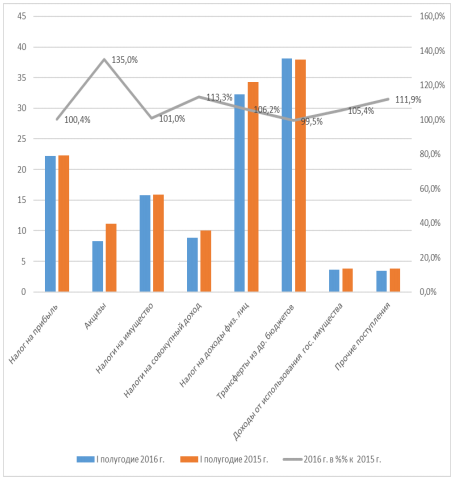

Для более корректного отражения расходов на здравоохранение на территории региона используются данные о расходах консолидированного (расширенного) бюджета субъекта РФ (т.е. включая территориальный фонд медицинского страхования). Дефицит консолидированного бюджета Краснодарского края по итогам полугодия составил 994,9 млн. руб. и увеличился по сравнению с прошлогодним на 39,3% или 280,5 млн. руб. В I полугодии 0,7% расходов бюджета на территории Края финансировалось за счет дефицита бюджета. Доходы консолидированного бюджета Краснодарского края по итогам полугодия составили 139,4 млрд. руб. В том числе собственные доходы (без учета всех видов трансфертов из других бюджетов бюджетной системы) составили 101,4 млрд. руб. По сравнению с I полугодием 2015 г. доходы бюджета увеличились на 5,1%, что ниже темпов инфляции, а собственные доходы – на 7,3% или 6,9 млрд. руб. Наиболее значительными источниками доходов консолидированного бюджета Края являются поступления налога на доходы физических лиц (25%) и трансферты из федерального бюджета и бюджета Федерального фонда обязательного медицинского страхования в территориальный фонд (27%). Существенную роль в формировании доходов играют также поступления налога на прибыль организаций (16%) и налогов на имущество (11%). Роль акцизов и налогов на совокупный доход относительно невелика и составляет 8% и 7%, соответственно. По сравнению с I полугодием 2015 г. наиболее значительно увеличились поступления акцизов (на 35%), а также налогов на совокупный доход (на 13,3%). Основной объем поступлений акцизов в бюджет края составляют акцизы на бензин (49%). Акцизы на дизельное топливо формируют еще 25% общей суммы поступлений по данной статье, а акциз на вино – 11%. Поступления основного для субъекта РФ налога на доходы физических лиц увеличились на 6,2%, что не компенсирует темпы инфляции (рис.5). Доходы от налога на прибыль организаций остались фактически на уровне прошлогодних значений (увеличились на 0,4%). Трансферты из других бюджетов бюджетной системы незначительно сократились (на 0,6%). Расходы консолидированного бюджета Краснодарского края по итогам I полугодия 2016 г. составили 138,4 млрд. руб. и увеличились по сравнению с предшествующим годом на 3,8%. С поправкой на темпы инфляции это составляет 96,3% прошлогодних сумм. В расходах консолидированного (расширенного) бюджета Краснодарского края доминируют расходы на здравоохранение (29,9%). Эти расходы финансируются как за счет бюджет края, так и за счет бюджета Территориального фонда обязательного медицинского страхования в соотношении 1:1,2. По сравнению с I полугодием 2015 г. расходы на здравоохранение увеличились на 6,1%, что не компенсирует темпы инфляции. Расходы на образование составляют 24,1% всех расходов консолидированного (расширенного) бюджета Края и увеличились по сравнению с прошлогодними на 3,6%, что также ниже темпов инфляции. Третьим по значимости направлением расходования бюджетных средств являются расходы на национальную экономику, которые составляют 11,4% всех расходов и увеличились по сравнению с предшествующим годом на 5,0%. Наиболее значительно по сравнению с прошлогодними возросли расходы на обслуживание государственного и муниципального долга – на 28,4%, но пока доля этих расходов относительно невелика (3,2%). По итогам I полугодия расходы консолидированного бюджета Краснодарского края были профинансированы на 45,1% от годовых назначений.

2.4. Государственные внебюджетные фонды

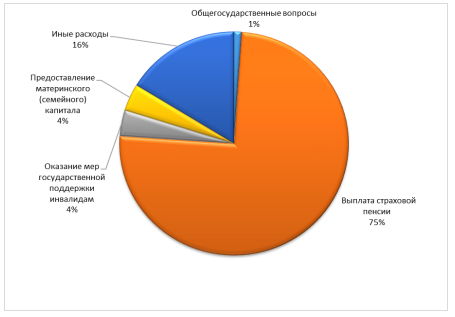

По итогам I полугодия 2016 г. доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда России, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования) составили 4686,0 млрд. руб., что составляет 12,2% ВВП. По сравнению с первым полугодием прошлого года доходы системы государственных внебюджетных фондов увеличились на 13,4%. Учитывая инфляцию, в реальном исчислении поступление доходов в систему государственных внебюджетных фондов увеличилось только на 5,9%. В основном рост поступлений в систему государственных внебюджетных фондов обеспечивается за счет трансфертов из других бюджетов бюджетной системы (федерального бюджета). Так, эта категория доходов внебюджетных фондов увеличилась по сравнению с предшествующим годом на 24,2%, в то время как рост поступлений страховых взносов на обязательное социальное страхование составил всего 6,7%, что не компенсирует темпы инфляции. По итогам полугодия доходы внебюджетных фондов составили 47,8% от прогнозируемых на год поступлений. В системе государственных внебюджетных фондов доминирует Пенсионный фонд России, на долю которого приходится 80,9% всех поступлений или 3787,8 млрд. руб. Вторым по объему полученных доходов остается Федеральный фонд медицинского страхования, на долю которого в системе внебюджетных фондов приходится 17,1% доходов, а доля поступлений в Фонд социального страхования составила 2,0%. Расходы государственных внебюджетных фондов в I полугодии 2016 г. составили 4654,7 млрд. руб. (12,1% ВВП) и увеличились по сравнению с 2015 г. на 0,02% или 789,5 млн. руб. При этом если в прошлом году по итогам первого полугодия система бюджетов государственных внебюджетных фондов была исполнена с дефицитом, то в текущем году имеет место положительное сальдо в размере 31,3 млрд. руб. Расходы Пенсионного фонда в I полугодии 2016 г. составили 3768,5 млрд. руб. и практически не увеличились по сравнению с аналогичным периодом прошлого года (рост расходов составил всего 0,5 млрд. руб.). Расходы Фонда социального страхования увеличились на 37,6% (или 27,2 млрд. руб.), а расходы Федерального фонда медицинского страхования сократились на 3,3% или 26,8 млрд. руб. (табл.5). В целом же расходы системы государственных внебюджетных фондов в первом полугодии составили 34,3% всех расходов консолидированного (расширенного) бюджета Российской Федерации. Остановимся более подробно на исполнении бюджета Пенсионного фонда России. По итогам I полугодия 2016 г. доходы Фонда сложились в сумме 3787,8 млрд. руб. (9,9 % ВВП), что составляет 50,3% от утвержденных на год значений. По сравнению с I полугодием 2015 г. доходы Фонда увеличились на 13,0% или 436,8 млрд. руб. Основными источниками поступлений в Фонд являются страховые взносы на обязательное пенсионное страхование (на долю которых в первом полугодии приходится 51,7% всех поступлений) и трансферт из федерального бюджета, за счет поступлений которого формируется еще 45,8% доходов. Доля иных источников (доходы от использования имущества; штрафы, санкции и возмещение ущерба; доходы от продажи активов и др.) относительно невелика и составляет в общей сложности 2,5%.

Рисунок 6. Структура расходов Пенсионного фонда России, полугодие 2016 г. [19]

По сравнению с I полугодием 2015 г. поступления страховых взносов увеличились всего на 6,1% или 111,9 млрд. руб. Данный рост не компенсирует темпы инфляции и в реальном исчислении фактически имеет место даже сокращение поступлений на 1,6%. Сумма трансферта из федерального бюджета увеличилась более значительно – на 24,0% или 336,1 млрд. руб. Расходы Пенсионного фонда по итогам I полугодия 2016 г. составили 3768,5 млрд. руб. и увеличились по сравнению с прошлым годом незначительно.

Финансирование расходов за рассматриваемый период составило 49% годовых назначений. В структуре расходов Пенсионного фонда доминируют непрограммные расходы, на долю которых приходится более 80%. Ключевую роль в этой группе составляют выплаты страховых пенсий (75,0% всех расходов).

По итогам первого полугодия выплаты страховых пенсий были профинансированы на 47% годовых назначений. Из числа программных расходов наиболее значительными для Пенсионного фонда являются расходы в рамках Государственной программы «Социальная поддержка граждан», на долю которых приходится 5,8% расходов. В целом по данной программе финансирование составило 47,6% годовых назначений. Самый низкий процент исполнения бюджета имеет место в рамках подпрограммы «Старшее поколение», расходы которой были профинансированы толь- ко на 24,2% годовых назначений. В рамках данной подпрограммы по такому мероприятию как «Софинансирование социальных программ субъектов Российской Федерации, связанных с укреплением материально-технической базы учреждений социального обслуживания населения и оказанием адресной социальной помощи неработающим пенсионерам» финансирование в первом полугодии вообще не осуществлялось.

Глава 3. Направления совершенствования налоговой системы Российской Федерации

3.1. Недостатки современной российской налоговой системы

К основным порокам действующей налоговой системы в РФ можно отнести следующие.

1. Нестабильность налоговой политики, которая проявляется в ее неустойчивости, противоречивости, сильной зависимости от субъективных и конъюнктурных факторов.

2. Чрезмерный налоговый гнет, возложенный на налогоплательщика. Суммарная налоговая нагрузка, приходящаяся на отдельного предпринимателя, чрезмерно велика. Субъекты налоговых отношений вынуждены непрерывно нарушать налоговое законодательство путем ухода от налогов с помощью различных «черных» и «серых» схем. А ведь надо еще учесть, что перед российскими предприятиями, в отличие от зарубежных конкурентов, стоят задачи почти полного обновления технической и технологической базы производства, восстановления оборотных средств, освоения рынков сбыта, создания рыночной инфраструктуры – и все это в условиях острейшей нехватки капитала.

3. Низкий уровень собираемости налоговых платежей. В развитых странах бюджеты всех уровней собирают от 30 до 50% валового внутреннего продукта (ВВП), а кое-где даже больше. У нас же в самые благополучные по сбору налогов месяцы этот показатель едва достигает 15% ВВП.

4. Чрезмерное распространение налоговых льгот. Налоговый кодекс не смог поставить заслон налоговым привилегиям, которые успешно практикуются наряду с льготами, прописанными в налоговом законодательстве. Следствием этого становятся огромные потери бюджета. Опыт развитых стран свидетельствует о целесообразности зачисления льгот в налоговые расходы государства и включения их в расчеты эффективности государственного сектора экономики.

5. Отсутствие стимулов для развития реального сектора экономики. В действующей налоговой системе не предусмотрено сколько-нибудь серьезных льгот для отечественных товаропроизводителей, в результате чего инвестиционные вложения в экономику близки к нулю. Российские промышленность и сельское хозяйство лишены инновационных вливаний, а их вклад в ВВП национального хозяйства стремительно снижается.

6. Эффект инфляционного налогообложения. Известно, что в результате межотраслевой конкуренции равные капиталы, независимо от их органического строения, приносят в среднем одинаковую прибыль. Рублевый прирост поступлений в бюджет, отражающий собой процесс инфляционного налогообложения, искусственно вмешивается в этот стоимостной закон и создает тем самым неравенство в налоговой нагрузке плательщиков, вследствие которого дополнительные потери несет крупный капитал с длительным циклом оборота (фермерский, промышленный).

7. Формирование нерациональной структуры внешней торговли. Отсутствие среди поставок за рубеж технически сложной, наукоемкой и трудоемкой продукции для обеспечения ценовой конкурентоспособности товаров на мировом рынке обусловливает реакционный характер механизма действия НДС. В современной России с ее сырьевым характером экспорта и с развитыми добывающими и металлургическими отраслями освобождение от уплаты НДС способствует превращению России в сырьевую колонию для западного капитала.

8. Чрезмерный объем начислений на заработную плату. Существует объективное противоречие между двумя основными субъектами налоговых отношений – государством и налогоплательщиками, – которое воспроизводится непрерывно. Оно заключается в том, что частный собственник в погоне за максимальной прибылью стремится минимизировать издержки производства, в том числе и зарплату. Государству же для динамичного развития производительных сил, наоборот, требуется высокий платежеспособный спрос населения. Действующая налоговая система- это противоречие возводит в ранг абсурда тем, что обязывает работодателя выплачивать в виде различных начислений и налогов более половины от фактической заработной платы наемных работников. Естественно, что предприниматель уводит зарплату в тень, что обусловливает низкий уровень потребления населения и накопление застойных тенденций в социально-экономическом развитии страны.

9. Единая ставка налога на доход с физических лиц. Отмена прогрессивной шкалы ставок обложения подоходного налога противоречит здравому смыслу. Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. Нарушается один из важнейших принципов – справедливость налогообложения. Кроме того, стимулирование активности и предприимчивости наиболее эффективно на стадии зарабатывания средств, получения дохода, а не на этапе его последующего перераспределения. К числу других, не менее важных, пороков проводимой сейчас в России налоговой политики относятся следующие: – ярко выраженная регрессивность налогового обложения (только низкооплачиваемые наемные работники платят подоходные и социальные налоги в полной мере); – неравновесное возложение основного налогового бремени на производственные отрасли; – исключение из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов (например, в порядке прямого присвоения имущества, в виде наличных инвалютных доходов, через перевод средств на счета в зарубежных оффшорных зонах и т.д.). Причем только в России существует явная тенденция предоставлять более льготные налоговые режимы для так называемых «мобильных» видов деятельности (финансовых операций, посреднических услуг, сделок с ценными бумагами и т.д.), которые относительно легко могут быть перенесены за пределы территории страны, чем для видов деятельности и доходов, жестко привя- занных к ее территории (таких, как производст- венная деятельность, добыча природных иско- паемых, транспортные услуги, доходы от работы по найму и т.п.). Таким образом, можно констатировать, что российская налоговая система переживает кризис, который является важнейшим фактором затянув- шейся экономической и социальной стагнации в масштабах всей страны.

3.2. Проект основных направлений налоговой политики на 2017г и плановый период 2018-2019 г.г.

Какие же конкретные направления налоговой реформы представляются наиболее прогрессивными?

1. Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме. Для этого надо принять два принципиальных, можно сказать, политических решения: – существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок, в первую очередь для товаропроизводителей; – одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом. Иными словами, необходимо создать в стране условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой – закрыли бы для нечестного налогоплательщика все ныне используемые лазейки.

2. Усиление справедливости налоговой системы за счет: – выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, за счет имеющихся необоснованных льгот и исключений); – отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов; – исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

3. Упрощение налоговой системы за счет установления налогов и сборов исчерпывающего перечня с сокращением их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

4. Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне жесткого исчерпывающего перечня региональных и местных налогов и сборов, общих принципов установления этих налогов, а также предельных значений их ставок.

5. Сокращение налоговых льгот. Это не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу. Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях льготы должны иметь временный и направленный характер, и, что особенно важно, их необходимо предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

6. Изменение структуры налогов. Нужно двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

7. Совершенствование системы налоговых ставок, которые определяют сумму налогового изъятия. Это относится к целому ряду налогов, и, в первую очередь, к налогу на прибыль. Следовало бы ввести (сначала в отдельных регионах) регрессивные ставки налога на прибыль, когда при увеличении суммы налогооблагаемой прибыли, ставка понижается. При таком методе понижающая прогрессия ставок будет стимулировать не стремление уменьшить (скрыть) налогооблагаемую базу, а показать ее в полном объеме, так как чем больше сумма полученной прибыли, тем меньше ставка налога. Регрессия ставок привела бы к стимулированию капитальных вложений в научно- технический прогресс. В этом случае бюджетные поступления не сократятся, так как сумму платежей в бюджет определяет не столько ставка, сколько величина налогооблагаемой базы, которая в этом случае имела бы тенденцию к росту.

8. Ликвидация всех налогов, прямо или косвенно связанных с заработной платой.

9. Существенное снижение ставки НДС, широкое применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы.

К последним следует отнести: – распределяемую часть прибыли предприятий (дивиденды); – любые другие выплаты в пользу пайщиков (акционеров), включая и предоставление ссуд и кредитов; – возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, жалованья, субсидии, опционы и т.д. директорам и высшим управляющим компаний.

10. Установление в качестве базы Пенсионного фонда налога с оборота. Это единственный налог, который увеличивается прямо пропорционально инфляции и росту товарооборота и от которого, при легальном обращении, у капитала нет никакой возможности ни скрыться, ни минимизировать его.

11. Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Речь идет о так называемых энергетических налогах, которые широко распространены в странах Западной Европы. При правильном их применении этими налогами можно было бы заменить практически все федеральные налоги.

12. Отказ от идей налогообложения малого бизнеса. Государство не может и не должно карать своих граждан за то, что они не просто берут на себя все заботы о собственном благополучии, но еще и создают рабочие места для своих близких или знакомых. Разумеется, подобная свобода от налогов должна распространяться лишь на действительно малые предприятия, такие, где: – их учредители не только вкладывают деньги, но и работают и участвуют в управлении; – среди учредителей нет юридических лиц; – предприятие действует на основе полной (неограниченной) ответственности по своим обязательствам; – число наемных работников либо ограничивается членами семьи, либо составляет не более 5–10 человек; – оборот не превышает установленного максимума, а чистая прибыль – кратного прожиточного минимума.

Минфин определил главные задачи, которые нужно реализовать в налоговой сфере в ближайшее время. По многим вопросам работа уже ведется и поправки подготовлены. Итак, в планах у Правительства следующее:

- установить процентные ставки по налогу на прибыль: 3% - по федеральной части и 17% - по региональной (сейчас 2 и 18% соответственно);

- отменить ограничение на перенос убытков прошлых лет на будущее в течение 10 лет. Однако учитывать убытки можно будет в размере не более 30% налоговой базы текущего периода (сейчас такого лимита нет);

- предоставить организациям Дальневосточного региона, создающим объекты внешней инфраструктуры, вычет по налогу на прибыль, применяемый к сумме исчисленного налога и не превышающий размер инвестиций;

- ввести систему tax-free (возврата НДС) для иностранцев-физлиц по товарам, вывозимым ими за пределы таможенной территории ЕАЭС4;

- дополнить реквизиты счета-фактуры идентификатором товаров, который позволит прослеживать движение товаров в рамках ЕАЭС от их ввоза до розничной реализации;

- обложить НДС с 2018 - 2019 гг. ввозимые в РФ товары, заказанные россиянами у зарубежных поставщиков через Интернет. То есть по аналогии с тем, как с 2017 г. будет взиматься НДС с контента, реализуемого в РФ иностранными интернет-площадками (Статья 174.2 НК РФ (в ред. Закона от 03.07.2016 N 244-ФЗ));

- освободить от НДФЛ до 31 декабря 2018 г. доходы физлиц, оказывающих услуги населению и не зарегистрированных в качестве ИП (самозанятых граждан), если они добровольно уведомят ИФНС о такой деятельности4;

- предоставить вменёнщикам налоговый вычет в сумме расходов на покупку ККТ, но не более 18 000 руб. на один аппарат. Кроме того, обсуждается возможность выделения изготовителям ККТ госсубсидий с целью снижения стоимости этой техники;

- устанавливать ежегодный коэффициент-дефлятор для вмененщиков на 3 года вперед исходя из уровня прогнозируемой инфляции;

- взимать налог на имущество физлиц по недвижимости, которая поставлена на кадастровый учет, но права на которую не зарегистрированы;

- повысить налоговые пени с 1/300 до 1/150 ставки рефинансирования Банка России.

Доходы и расходы федерального бюджета в номинальном выражении отстают от роста ВВП. Но если доходы демонстрируют рост в номинале, сокращаясь в долях ВВП на 1 п.п. с 2016 по 2019 годы, то расходы и в номинале, и в % ВВП стремительно сокращаются - на 18% по отношении к ВВП, что фактически является адаптацией под новые бюджетные правила. Однако, без пересмотра существующей структуры расходов это сокращение неизбежно приведет к еще дальнему отходу от стратегии развития российской экономики. Комитет отмечает, что в условиях ограниченности финансовых ресурсов необходимо особое внимание уделить "качеству" расходов, их приоритизации, в том числе на исполнение указов Президента РФ от 7 мая 2012 года, социальных обязательств государства, поддержку регионов, предпринимательской и инвестиционной активности, агропромышленного комплекса, оборонно-промышленного комплекса, финансирование приоритетных проектов, направленных на решение наиболее острых системных задач, в первую очередь - в экономике и социальной сфере. Комитет предлагает при подготовке к рассмотрению проекта федерального закона № 15455-7 "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" во втором чтении учесть предложения, внесенные фракцией "ЕДИНАЯ РОССИЯ" в проект постановления Государственной Думы.

В связи с этим Комитет предлагает одновременно с рассмотрением проекта бюджета в первом чтении принять соответствующее постановление. На основании изложенного, с учетом анализа прогноза социально- экономического развития Российской Федерации на 2017 - 2019 годы и рисков недостижения его показателей, учитывая мнение Счетной палаты, Центрального банка, независимых экспертов и общественных организаций, результатов обсуждения государственных программ совместно с профильными комитетами Государственной Думы и соответствующими федеральными органами исполнительной власти и мнений, высказанных профильными комитетами Государственной Думы, с учетом предложений фракции "ЕДИНАЯ РОССИЯ" в проект постановления Государственной Думы Комитет Государственной Думы по бюджету и налогам рекомендует Государственной Думе принять проект федерального закона № 15455-7 "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" в первом чтении и утвердить основные характеристики федерального бюджета на 2017 - 2019 годы.

Заключение

Налоги являются одним из важнейших инструментов экономической политики государства. Налоги – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Они являются главным инструментом перераспределения доходов и финансовых ресурсов.

В Российской Федерации современная налоговая система использует такие принципы, как однократность налогообложения, строгий порядок введения и отмены налогов, распределение налоговых доходов между федеральными, региональными и местными бюджетами.

Таким образом, из вышеизложенного можно сделать вывод, что в состав системы налогов РФ включены три группы налогов – федеральные, региональные и местные налоги.

Помимо общей системы налогообложения, Налоговым кодексом Российской Федерации предусмотрены и иные режимы (специальные), такие как: система налогообложения для с/х товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Хотелось бы отметить, что каждый год налоговая система Российской Федерации развивается и усовершенствуется, примером тому может служить проект основных направлений налоговой политики на 2017г и плановый период 2018-2019г.г.

По итогам рассмотрения проекта федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" Комитет по бюджету и налогам отмечает: В связи с сохранением влияния негативных внешних условий приоритетом бюджетной политики является достижение макроэкономической и социальной стабильности, с учетом необходимости финансового обеспечения приоритетных проектов и программ, продолжения стимулирования процессов импортозамещения, поддержки отраслей экономики, социальной поддержке граждан, развитии негосударственного сектора экономики. Переходу российской экономики на параметры сбалансированного развития препятствуют ряд внутренних факторов, это и сложная демографическая ситуация; низкие уровень и качество инвестиций; высокий уровень структурного дефицита федерального бюджета и доли бюджетных расходов к ВВП, их неэффективная структура; низкая эффективность государственных компаний и высокий уровень регулируемых тарифов естественных монополий.

С учетом указанных факторов даже при благоприятной внешнеэкономической конъюнктуре не обеспечивается сокращение отставания российской экономики от мировых лидеров. Темпы роста экономики прогнозируются на среднесрочном горизонте в пределах 1,5% в год, что на 1 п.п. ниже ожидаемых темпов роста мировой экономики. Для устранения структурных дисбалансов и преград для развития экономики Минфином России с учетом международного опыта предлагается пакет мер бюджетной консолидации, преимущественно сосредоточенный на оптимизации расходов и повышении их эффективности. При этом данные меры заявлены, но, по сути, не конкретизированы - остаются на уровне пожеланий (задач), причем зачастую не относящих к бюджетной политике.

Список использованной литературы

- Конституция Российской Федерации // СПС Консультант Плюс.

- Бюджетный кодекс Российской Федерации // СПС Консультант Плюс.

- Гражданский кодекс Российской Федерации // СПС Консультант Плюс.

- Налоговый кодекс Российской Федерации // СПС Консультант Плюс.

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов // СПС Консультант Плюс.

- Владимиров С.А. О структурной эффективности сбалансированной макроэкономической системы и направлениях ее развития // Экономика, предпринимательство и право. — 2016. — № 2. — С. 3-25.

- Дивина Л.Э. Налоговая составляющая экономической безопасности Российской Федерации // Российское предпринимательство. — 2016. — № 8. — С. 39-45.

- Жидкова Е.Ю. Налоги и налогообложение: учебное пособие / 3-е изд., перераб. и доп. – М.: Эксмо, 2011.

- Захарьин В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – 2-е изд., перераб. и доп. – М.: ИД «Форум»: ИНФРА-М, 2016.

- Иванова М.В. Налоги как инструмент регионального инновационного развития // Российское предпринимательство. - 2016. - № 8. - С. 172-178.

- Костанян Р.К. Специальные налоговые режимы как разновидность налоговых льгот // Налоговые споры: теория и практика. - №7. - 2016.

- Крохина Ю.А. Налоговое право России:учебник для вузов / Ю.А. Крохина. М.: Норма, 2015.

- Маленкин А.В., Нестеренко А. А. Мировые тенденции в борьбе с уклонением от уплаты налогов // Налоговая политика и практика. - №6. – 2016.

- Поляк Г.Б. Налоги и налогообложение: учебник для бакалавров. – М.: Юрайт, 2015.

- Пансков В.Г. Налоги и налогообложение. Теория и практика: учебное пособие – М.: Юрайт, 2015.

- Радзиевская Т.В. Механизм государственного регулирования российской экономики: сущность, формы, эффективность / Под ред. В.В. Гаврилова. – М.: Экономика, 2015. – 285 с.

- Тарасова В.С. Налоги и налогообложение: учебник - М.: Юрайт, 2015.

- Троянская М.А. Аналитический обзор видов льгот по элементам налога // Российское предпринимательство. — 2016. — № 10. — c. 11-20.

- www.nalog.ru

- www.minfin.ru

- www.pwc.com/payingtaxes

- http://www.gks.ru/

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (РАЗРАБОТКА И АНАЛИЗ ОСНОВНЫХ ПОЛОЖЕНИЙ УЧЕТНОЙ ПОЛИТИКИ АО «ЧЕРЕПОВЕЦКИЙ ФАНЕРО-МЕБЕЛЬНЫЙ КОМБИНАТ»)

- Роль рекламы в современном маркетинге (На примере Coca Cola Company)

- Маркетинговые структуры предприятия (Характеристика использования элементов фирменного стиля в деятельности ИП Михайлова)

- Маркетинговые структуры предприятия (Особенности структуры международного маркетинга и маркетинга в сфере оптовой и розничной торговли)

- Сравнительный анализ теорий конкуренции (Сущность понятий конкуренции и конкурентоспособности)

- Понятия и виды наследования(Понятие и сущность наследования)

- Методы управления инновационными проектами

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Виды и классификация ценных бумаг)

- Школьная психологическая служба: цели, задачи, принципы деятельности (Фактические и перспективные направления развития психологической службы образования)

- Основы программирования на языке HTML (Ступени развития HTML. Представление о языке гипертекстовой разметки HTML)

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Объектно-ориентированный подход при проектировании информационной системы)

- Правовое регулирование рекламной деятельности (Вопросы правового регулирования рекламы и пиара в России)