Налоговая система Российской Федерации (Понятие налоговой системы)

Содержание:

Введение

Одним из методов экономических рычагов, при помощи которых государство воздействует на экономику, одно из важнейших мест занимают налоги. Налоговая политика широко используется как регулятор воздействия на негативные явления рынка. Налоги, так же, как и налоговая система — это мощный инструмент управления экономикой в условиях рынка. Эффективность народного хозяйства зависит от того, насколько правильно построена система налогообложения.

Налоговая система — это то, с чем любой человек рано или поздно столкнется. Это касается и выплатой налогов, и подачей налоговой декларации, для получения от государства налоговых вычетов. А если человек собирается заниматься частным предпринимательством, то налоги – постоянно будут сопровождать его на всем пути развития его фирмы.

Проблема налогов является одной из наиболее сложной в практике осуществления проводимой в любой стране экономической реформы.

Российская налоговая система развивается, опираясь на огромный практический и теоретический опыт Запада. Однако его использование серьезно затруднено, поскольку экономические, социальные и политические условия развития России значительно отличаются от условий развития стран Запада.

Целью данной работы является раскрытие действующей налоговой системы РФ, выявление основных её противоречий и путей их решения.

I ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ

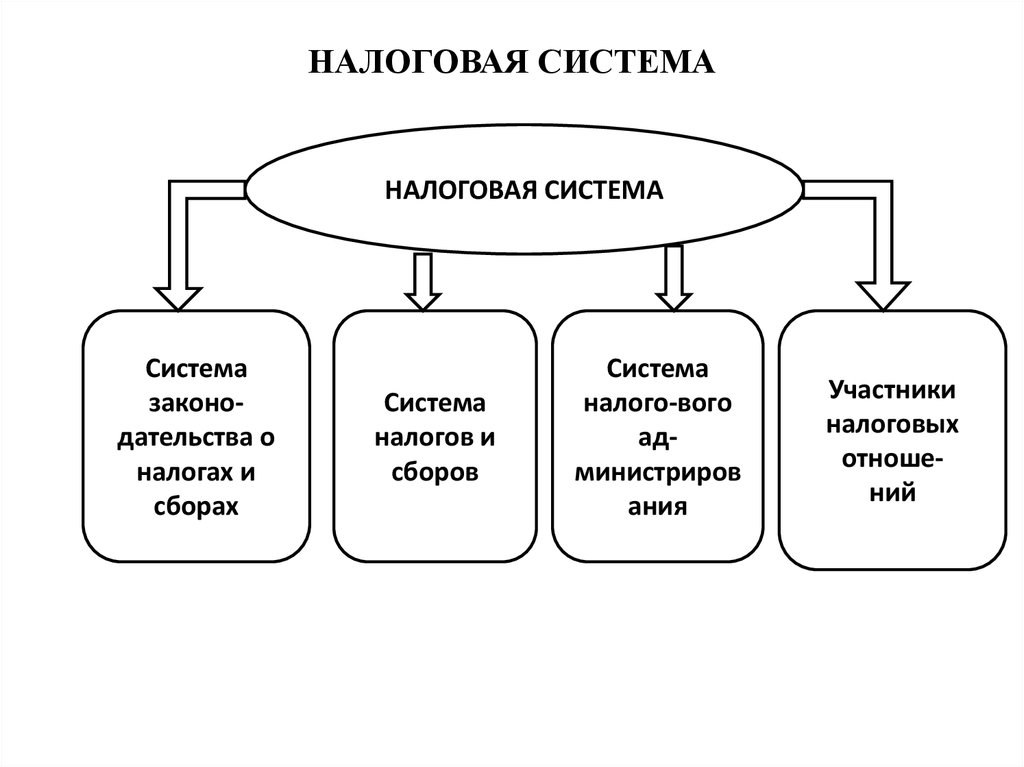

Налоговая система России – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в соответствии с законодательством РФ. Понятие налоговой системы часто включает в себя не только налоги, а рассматривается как совокупность отношений по поводу установления и взимания налогов и сборов.

Таблица 1

1.1. Сущность налогов и их роль в экономике государства

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Такое определение налога приведено в статье 8 Налогового кодекса РФ.

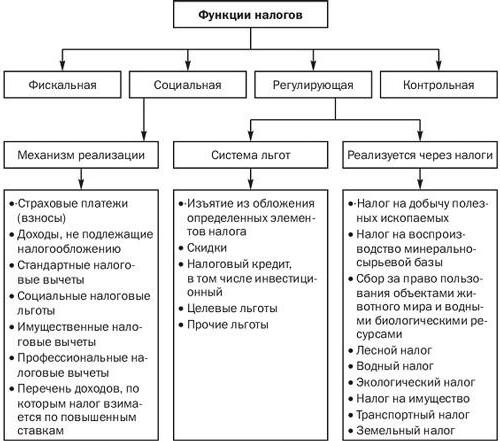

Функции налогов:

- Обеспечение финансирования государственных расходов (фискальная функция);

- Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- Государственное регулирование экономики (регулирующая функция).

- Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, прежде всего расходов государства

1.2. Классификация и функции налогов

В соответствии со статьей 12 Налогового кодекса РФ налоги бывают:

1. Федеральные, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

2. Региональные, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

Законодательными органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

3. Местные, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Эти налоги обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Налоги делятся на:

- прямые налоги – это налоги на доходы физических и юридических лиц (НДФЛ, налог на прибыль), налоги на имущество физических и юридических лиц физических и юридических лиц (налог на землю, транспортный налог, налог на имущество);

- косвенные налоги - налоги на товары и услуги с оборота – НДС; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие.

Таблица 2

1.3. Специальные налоговые режимы

Налоговым кодексом РФ установлены специальные налоговые режимы, которые могут предусматривать федеральные налоги, определяют порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных производителей - данный режим также известен под названием Единый сельскохозяйственный налог. Налогоплательщиками при данном налоговом режиме являются сельскохозяйственные товаропроизводители (организации и индивидуальные предприниматели), добровольно перешедшие на этот режим;

- упрощенная система налогообложения - особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового учёта;

- единый налог на вмененный доход - налог, вводимый законами субъектов Российской Федерации и заменяющий собой уплату ряда налогов и сборов, существенно сокращает и упрощает контакты с фискальными службами (отменен с 2021 года);

- система налогообложения при выполнении соглашений о разделе продукции - данный налоговый режим применяется при выполнении соглашений, которые заключены в соответствии с Федеральным законом от 30.12.1995 г. № 225-ФЗ «О соглашениях о разделе продукции»;

- патентная система налогообложения – применяют в своей деятельности только индивидуальные предприниматели.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Органам государственной власти субъектов Российской Федерации и представительным органам муниципальных образований дано право устанавливать по специальным налоговым режимам:

- виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

- ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

- налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

- особенности определения налоговой базы;

- налоговые льготы, а также основания и порядок их применения.

1.4. Методы осуществления налоговой политики и управление налогообложением

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства.

Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения.

Следовательно, налоговая политика – это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Налоговую политику РФ осуществляет Президент РФ, Федеральное собрание РФ, Правительство РФ и органы исполнительной власти, наделенные соответствующей компетенцией.

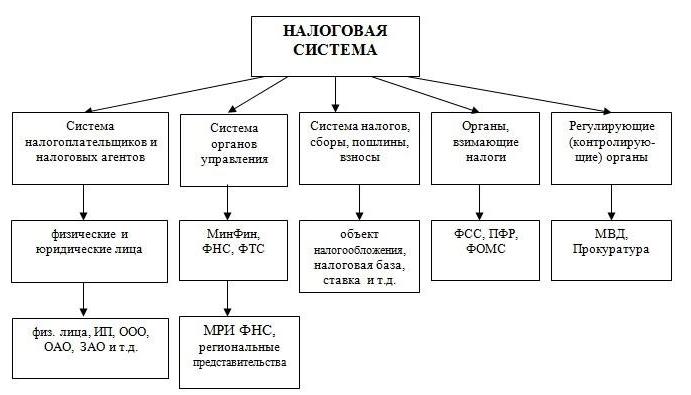

Органом непосредственно ответственным за проведение единой налоговой политики на территории РФ является Министерство финансов РФ, а за ее выработку и осуществление – Федеральная налоговая служба (ФНС).

ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Для осуществления управления налогообложением в структуре центрального аппарата Федеральной налоговой службы России созданы: департамент налоговой политики и совершенствования налогового законодательства, административно-контрольный департамент, департамент методологии налогообложения прибыли и бухгалтерского учета для целей налогообложения, департамент методологии косвенных налогов, налогов с оборота и налога с продаж, департамент по работе с крупными налогоплательщиками, реструктуризации задолженности и принудительному взысканию недоимки, департамент контроля налоговых органов и другие структурные подразделения.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Минфин России разрабатывает совместно с Федеральной налоговой службой России и другими федеральными органами исполнительной власти предложения о налоговой политике развитии налогового законодательства и совершенствовании налоговой системы в РФ.

1.5. Правовое значение объекта налогообложения

Налоги являются обязательными платежами в пользу государственной или муниципальной казны. Обязательный их характер определяется тем, что взимание их осуществляются независимо от желания субъекта платежа (налогоплательщика – физического или юридического лица).

Однако, каждый налогоплательщик уплачивает не все установленные государственные и местные налоги, а только те, что непосредственно имеют к нему отношение - ибо последние взимаются в порядке и на условиях, определяемых законодательными актами.

Основным условием, порождающим для конкретного лица обязанность платить тот или иной предусмотренный законом налог, является наличие объекта налогообложения. И это основное условие – является главным юридическим фактом, порождающим налоговую обязанность физического или юридического лица.

Основное правовое значение объекта налогообложения заключается в том, что он порождает налоговые правоотношения и налоговую обязанность, что является фактическим основанием для взимания налога.

Поэтому налоги чаще всего получают свое наименование от объекта налогообложения:

- НДФЛ – налог на доходы физических лиц:

- налог на имущество – возникает, когда физическое или юридическое лицо имеет имущество (квартиру, дом, дачу, гараж, здание, сооружение и т.д.);

- налог на замелю (при наличии во владении земли);

- транспортный налог (при наличии в собственности транспортного средства).

Для целей налогообложения любой объект подлежит измерению.

Для расчета налога применяются разные единицы изменения, которые приведены в Таблице 3.

Таблица 3

Единицы изменения объектов налогообложения

|

Наименование объекта налогообложения |

Единица измерения |

|

Выручка для расчета НДС, налога на прибыль |

рубли |

|

НДФЛ |

рубли |

|

Транспортный налог |

Лошадиные силы (при учете мощности двигателя) |

|

Налог на имущество |

Кадастровая стоимость объекта |

|

НДПИ |

Полезные ископаемые, добытые из недр в тоннах |

II. АНАЛИЗ ДЕЙСТВУЮЩЕЙ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ.

2.1. Принципы построения налоговой системы

Под налоговой системой понимается совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

В истории человечества ни одно государство не обошлось без взимания налогов. Исторический налоговый опыт человечества указывает на то, как бы велики ни были потребности в финансовых средствах на покрытие всех государственных расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Для того чтобы глубоко вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения.

Еще Адам Смит в своих работах сформулировал классические принципы, которые должны применятся в любой системе налогообложения. К ним относятся:

- Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

- Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому.

- Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

- Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства.

Вышеперечисленные принципы понятны и ясны, и поэтому они стали «аксиомами» любой налоговой политики.

В настоящее время они расширены и дополнены. Поэтому к современным принципам налогообложения относятся:

- Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (но это не всегда применяется на практике).

- Налогообложение доходов должно носяить однократный характер. Многократное обложение дохода или капитала недопустимо. Однако это не всегда применимо. В частности, в России сначала начисляется акциз, а потом на сумму с акцизом начисляется НДС.

- Обязательность уплаты налогов – у налогоплательщика не должно быть сомнений в неизбежности платежа.

- Система и процедура расчета и уплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков.

- Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

- Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

2.2. Налоговая система Российской Федерации

Современная налоговая система России представлена в таблице 4.

Таблица 4

В соответствии с НК РФ налоги делятся на:

Таблица 5

СТР.ВЗН

Основные функции налогов:

- Фискальная функция - наиболее важная, благодаря ей формируется бюджет государства.

- Социальная - перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая - решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная - отслеживание государством своевременности и полноты финансового трафика в казну.

Принципы построения налоговой структуры, сформированные в НК РФ:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными - по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком. Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

2.3. Недостатки налоговой системы России

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

В России изначально было взято направление налогового системы - фискальный ориентир. В большей степени налоговая система имеет конфискационный характер.

Если анализировать цифры статистики, то у предприятий изымается 85-90% прибыли. Современная российская налоговая система лишена стимулирующего начала, которое в современных условиях развития должно осуществляться при реализации всех функций налогообложения - фискальной, распределительной и регулирующей.

Основной недостаток налоговой системы России состоит в том, что она ориентирована на устранение дефицитности бюджета изъятием доходов предприятий. Нет увязки налоговой системы с развитием экономики и деятельностью предприятий экономики. В результате чего, отсутствие такой взаимосвязи привело к тому, что налоговая система развивается сама по себе – путем введения новых налогов, повышение ставок (пример повышение ставки НДС с 18% до 20%), а предприятия, вопреки всему развиваются сами по себе.

Особенно в последний 2020 год, многие просто выживают, и предприятия поставлены на грань убыточности и банкротства. Основная цель предприятий заинтересованы в получении минимальной прибыли, или оптимизация расходов, для того, чтобы избежать высокого налогообложения.

Так как последнее время налоговая политика построена на принципе - “чем больше ставка, тем лучше для государства и построения рыночной экономики”. В итоге - недобор налогов (пример, повышение страховых взносов с заработной платы привели к тому, что часть зарплаты выплачивается в «конвертах», а это снижение поступления в региональные бюджеты НДФЛ, в федеральный бюджет - страховых взносов).

Наша налоговая система построена так, что налоговые платежи возрастают по мере роста цен (пример – акцизы, НДС). С точки зрения пополнения бюджета это хорошо, но совершенно неприемлемо с позиций обоснованности налогообложения. Создается иллюзия роста доходности бюджета, тогда как на самом деле все это обусловлено инфляционным фактором - идет процесс “накачивания” налоговой массы, но в то же время увеличивается дефицитность бюджета, так как инфляционный фактор еще в большей степени влияет на его расходы.

Все еще актуальной остается задача обеспечить формирования такой системы налогообложения, которая способствовала бы развитию экономики, формированию полноценных субъектов рынка с одновременным постепенным решением проблемы сокращения дефицитности бюджета и достижения финансовой стабилизации с последующим переходом к экономическому росту. Наряду с фискальной ролью налоговая система в условиях становления рынка должна выполнять активную стимулирующую функцию.

2.4. Аналитические данные по собираемости налогов в 2020 году

Согласно проекту плана деятельности МФ России на 2020-2025 годы, поставлена задача по повышению собираемости налогов в России. Причем к 2024 году эксперты МФ собираются добиться показателя в 99%. Тем не менее, расти собираемость налогов будет постепенно.

Так, согласно плану МФ, в 2020 году показатель составит 98,72%, в 2021 году собираемость налогов увеличится до 98,79%, в 2022 году - до 98,86%, а в 2023 году ведомство планирует собираемость налогов на уровне 98,93%.

В настоящее время подведены некоторые промежуточные итоги по 2020 году. Так за восемь месяцев 2020 года поступления администрируемых службой доходов в консолидированный бюджет составили:

- налог на прибыль - 2,7 трлн рублей,

- НДС - 2,6 трлн рублей,

- НДФЛ - 2,5 трлн рублей,

- НДПИ - 2,6 трлн рублей.

При этом поступления по нефтегазовым доходам за этот период снизились на 2,6%. По НДС они сохраняются почти на уровне прошлого 2019 года - поступило 2,6 трлн рублей, что на 1,4% меньше.

Несмотря на непростую экономическую ситуацию, страховые взносы демонстрируют положительную динамику - поступило 4,56 трлн рублей - на 2% больше, чем в прошлом году, а по НДФЛ - 2,5 трлн рублей с 2,6% роста. При этом поступления НДФЛ отражают постепенное восстановление уровня доходов граждан. Так, в апреле и мае они снизились на 19% и 14%. С июня же фиксируется рост поступлений: в июне - на 2,8%, в июле - на 6,1%, в августе - на 14,5%.

С учетом моратория на проведение проверок во II квартале 2020 года за I полугодие 2020 года их количество снизилось на 65%: с 4,9 до 1,7 тыс.

Сумма поступлений по контрольно-аналитической работе снизилась на 15% - до 135 млрд рублей. При этом поступления по аналитической работе выросли на 4,5% - до 64 млрд рублей. 48% от них были уплачены вне рамок налоговых проверок - плательщики уточнились добровольно.

В связи с пандемией было приостановлено взыскание задолженности, что сказалось на росте долга на сумму более 300 млрд рублей. Показатель DTI незначительно вырос, по сравнению с 6,1% на 1 января 2020 года, составив 7,5% на 1 августа.

По данным налоговой службы 2,2 млн компаний с 7,5 млн работников получили субсидии на сохранение численности работающего персонала - 90,9 млрд рублей. 293 тыс. компаний с 1 млн сотрудников получили 11,6 млрд рублей субсидий на дезинфекцию и профилактику. 2 млн субъектов МСП из пострадавших отраслей и социально ориентированных некоммерческих организаций были освобождены от уплаты налогов и взносов за II квартал 2020 года - на 75 млрд рублей по уже поданным декларациям. Компаниям были предоставлены отсрочки на 30 млрд рублей, а рассрочки - на сумму более 25 млрд рублей.

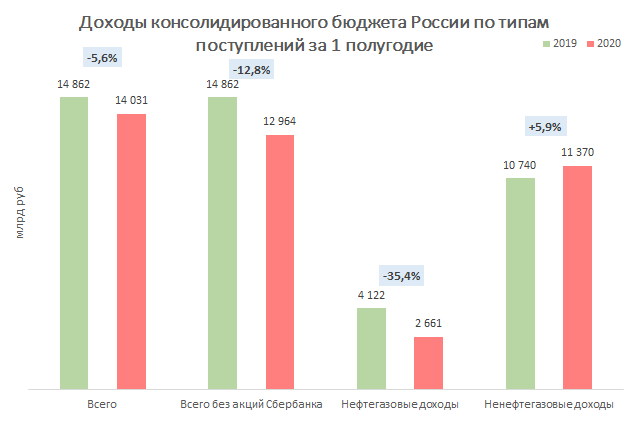

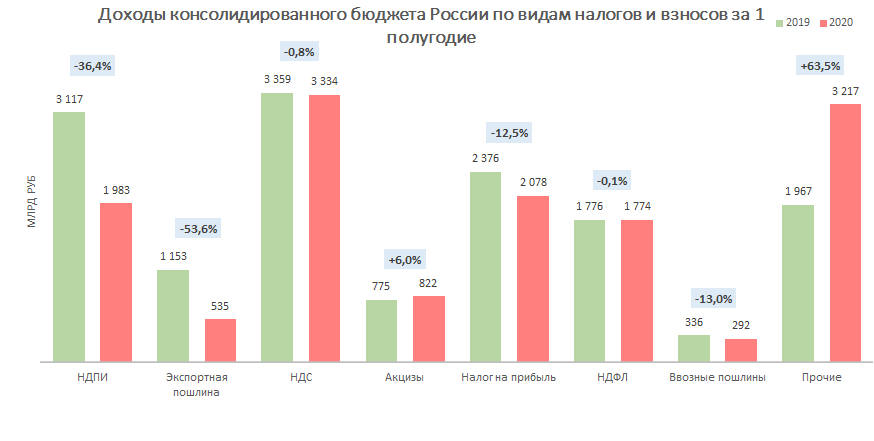

В 2020 году (за 1 полугодие) доходы бюджета России (федеральный и региональные) снизились рекордными темпами, как из-за низких цен на нефть, так и ограничений деятельности компаний в разных отраслях.

Снижение доходов бюджета превысило падение экономики (ВВП) – в номинальном выражении поступления в казну упали на 5,6%, а ВВП на 2,2%, но на самом деле бюджет потерял еще больше. Аналитические данные представлены в Таблице 6.

Таблица 6

Наибольший спад пришелся на рентные и экспортные нефтегазовые налоги: налог на добычу полезных ископаемых (НДПИ) и экспортную пошлину (нефтегазовая продукция). Их снижение составило 36% и 54% соответственно. Падение экономики и сжатие внутреннего спроса напрямую отразились на прибыли компаний и импорте продукции из других стран: налог на прибыль и ввозные пошлины на импортные товары снизились на 12,5-13% (смотри Таблицу 7)

Таблица 7

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Это главный инструмент воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно, играет отрицательную роль, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

В настоящее время абсолютное большинство населения страны является налогоплательщиками. И поэтому знание налогового законодательства, налоговая грамотность являются необходимым условием обеспечения успешного продвижения экономических реформ.

Основные направления налоговой реформы в России должны быть направлены на:

1. Ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов;

2. Расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом "налоговой справедливости";

3. Постепенное перемещение налогового бремени с предприятий на физических лиц.

Список использованной литературы

1. Налоговый кодекс Российской Федерации.

2. Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. с последующими изменениями и дополнениями

3. Смит А. Исследование о природе и причинах богатства народов. — М.: Эксмо, 2007.

4. Проект плана деятельности Минфина России на 2020 - 2025 гг. (опубликован 30.06.2020 года).

- Выбор стиля руководства в организации (Понятие и сущность стилей руководства)

- Общие особенности кадровой стратегии организаций бюджетной сферы ( ПОНЯТИЕ КАДРОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ )

- Устройство персонального компьютера ( Магистрально-модульный принцип построения компьютера )

- Разработка регламента выполнения процесса «Складской учет» (Выбор комплекса задач автоматизации)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение ( Выбор техники, формы и организации бухгалтерского учета )

- Косвенные налоги и их место в налоговой системе РФ ( Сущность и значение косвенных налогов)

- СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ (Сущность и особенности)

- Человеческий фактор в управлении организацией (Сущность управления человеческими ресурсами).

- Прогнозная оценка спроса на рынке товаров (услуг) (ООО «ТТ АЭРО»)

- Построение организационных структур

- Влияние организационной культуры на проектную деятельность ( Понятие и сущность организационной культуры )

- Теоретические основы проблемы управления денежным оборотом