Налоговые правонарушения (Теоретические аспекты налогового правонарушения)

Содержание:

Введение

Одной из немногочисленных обязанностей, прямо закрепленных в Конституции Российской Федерации, является обязанность каждого платить законно установленные налоги и сборы.

Налоговое правонарушение - противоправное, виновное деяние, в виде умышленного либо не умышленного действия или бездействия субъекта налоговых правоотношений, нарушающее права и интересы участников данного вида общественных отношений, за которое законодательством установлена определённая ответственность финансового, административного либо уголовного характера. Противоправность налогового правонарушения заключается в несоблюдении правовой формы данного деяния, виновность состоит в совершении данного нарушения умышленно или по неосторожности. Налоговое право не является исключением, в его сфере правонарушения являются деяниями, нарушающими требования норм налогового законодательства.

Актуальность темы курсовой работы обусловлена теоретической и практической значимостью вопросов, связанных с применением мер ответственности за налоговые правонарушения и правовым регулированием данного явления. Ответственность за налоговые правонарушения - разновидность юридической ответственности. И она подчиняется тем же требованиям, которые предъявляются в праве ко всем другим видам ответственности, в частности уголовной, гражданской, дисциплинарной. При этом ответственность в сфере налогообложения не исчерпывается только статьями Налогового кодекса РФ (далее НК РФ). Нарушения нормативных правовых актов о налогах и сборах при определенных условиях влекут применение мер ответственности, предусмотренных уголовным или административным законодательством.

Целью данной работы является изучение налоговых правонарушений и выявление ответственности за нарушение налогового законодательства.

Для достижения поставленной цели необходимо рассмотреть следующие задачи:

1. Раскрыть понятие налогового правонарушения.

2. Рассмотреть виды проверок, проводимых налоговыми органами.

3. Изучить виды налоговых правонарушений.

4. Рассмотреть общую характеристику видов ответственности за совершение налоговых правонарушений.

5. Изучить налоговые санкции за совершение налогового правонарушения.

Объект исследования - правонарушения в сфере налогообложения.

Предмет исследования - виды ответственности за правонарушения в сфере налогообложения.

Структурно работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

В первой главе раскрываются теоретические аспекты налогового правонарушения, понятие налогового правонарушения, рассматриваются виды проверок, проводимых налоговыми органами, изучаются виды налоговых правонарушений.

Во второй главе рассматривается ответственность за совершение налоговых правонарушений, дается общая характеристика видов ответственности за совершение налоговых правонарушений, рассматриваются налоговые санкции за совершение налогового правонарушения.

При написании данной работы использовались источники таких авторов как Апресовой Н.Г., Белошапко Ю.Н., Дадашева А.З., Зозуля, В.В., Лыковой Л.Н., Панскова В.Г., Перова А.В., Худолеева В.В. и др.

1. Теоретические аспекты налогового правонарушения

1.1. Понятие налогового правонарушения

Налоговое правонарушение, согласно статье 106 НК РФ, - это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения:

- никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ;

- ответственность за налоговое правонарушение, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного УК РФ;

НК РФ различает степень виновности налогоплательщиков за совершение налоговых правонарушений. Так, противоправное деяние может быть совершено умышленно или по неосторожности. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействий), желало либо сознательно допускало наступление вредных последствий таких действий (бездействий). Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий, возникших вследствие этих действий (бездействий), хотя должно и могло это осознавать [11, с. 48].

Согласно ст. 114 НК РФ, налоговой санкцией является мера ответственности за совершение налогового правонарушения. Налоговые санкции установлены в виде денежных взысканий (штрафов) главой 16 НК РФ.

Если налогоплательщик совершил два или более налоговых правонарушения, то налоговые санкции взыскиваются за каждое правонарушение.

Понятие налогового правонарушения раскрывается в НК РФ. Это виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, плательщика взносов, налогового агента либо иного лица, за которое Налоговым кодексом установлена ответственность (ст. 106 НК РФ). Это может быть неисполнение организацией или ИП своих обязанностей, установленных НК РФ (ст. 23 НК РФ), нарушение прав налоговых органов и др.

Вместе с тем не всякое нарушение влечет за собой привлечение лица к ответственности. Налоговым правонарушением признается такое деяние, которое:

- являет собой несоблюдение правовой нормы. То есть имеет место противоправность действия или бездействия. Поэтому налоговым правонарушением не является, к примеру, использование налогоплательщиком неточностей в законодательстве, благодаря которым его налоговые обязательства уменьшаются;

- отражает виновность лица, привлекаемого к ответственности. Вина предполагает умысел лица или его неосторожность (недальновидность), приведшие к действию, бездействию;

- обнаруживает связь между деянием и негативными последствиями.

Собственно, понятие и признаки налогового правонарушения мы разобрали. Далее рассмотрим состав.

Состав налогового правонарушения состоит из следующих элементов: объект, объективная сторона, субъект, субъективная сторона (как и другие правонарушения в соответствии с общей теорией права). Если говорить коротко, то общий объект – это общественные отношения, охраняемые налоговым законодательством, которые «страдают» при совершении налогового правонарушения. В научной литературе выделают также родовой объект и непосредственный объект.

Объективная сторона – это набор признаков, установленных НК РФ, характеризующих внешнее проявление противоправного поведения. К ним относятся само деяние, общественно опасные последствия, а также причинно-следственная связь между деянием и последствиями [7, с. 68].

Субъект налогового правонарушения – лицо, его совершившее. А субъективная сторона – это отношение лица к совершенному правонарушению. Как было сказано выше, лицо может быть привлечено к ответственности при наличии вины. Так вот субъективная сторона предполагает исследование не только вопроса вины субъекта, но и обстоятельств, исключающих, смягчающих или отягчающих вину (ст. 111, 112 НК РФ), форму вины (умысел или неосторожность) и т.д.

1.2. Виды проверок, проводимых налоговыми органами

Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы.

Право на проведение налоговых проверок предоставлено налоговым органам статьей 31 НК РФ и регламентировано главой 14 "Налоговый контроль".

С введением в действие НК РФ налоговые органы не утратили прав на проведение иных (неналоговых) проверок. Так, в соответствии с Законом РФ от 18 июня 1993 г. N 5215-1 " О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением" налоговые органы проводят проверки по применению ККМ; в соответствии с Федеральным Законом от 22 ноября 1995 г. N171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" - проверка производства и оборота алкогольной продукции и т.д.

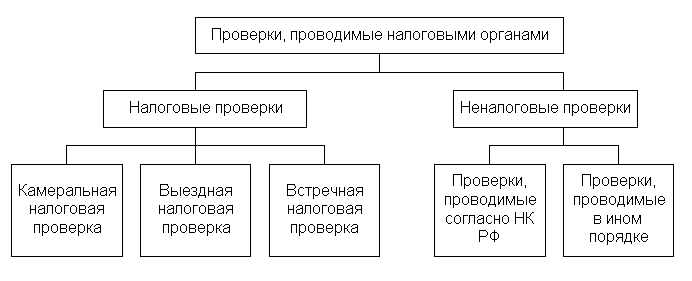

Объем правомочий налоговых органов и существующих ограничений на проведение тех oн или oн иных oн процессуальных oн действий oн (доступ oн на oн территорию oн или oн в oн помещение, oн осмотр, oн истребование oн документов, oн выемка oн (изъятие) oн документов oн и oн предметов, oн инвентаризация, oн экспертиза oн и oн др.) oн напрямую oн зависит oн от oн вида oн проводимой oн проверки. oн Виды oн проверок oн представлены oн на oн рисунке oн 1.

Рисунок oн 1 oн – oн Проверки oн проводимые oн налоговыми oн органами

Рассмотрим, oн какие oн же oн проверки oн могут oн проводить oн налоговые oн органы. oн Проверки, oн проводимые oн налоговыми oн органами, oн можно oн классифицировать oн по oн различным oн основаниям.

В oн зависимости oн от oн объема oн проверяемой oн документации oн и oн места oн проведения oн налоговой oн проверки oн они oн делятся oн на oн камеральные oн и oн выездные.

Налоговый oн контроль oн представляет oн собой oн систему oн действий oн налоговых oн и oн иных oн государственных oн органов oн по oн надзору oн за oн выполнением oн фискально oн обязанными oн лицами oн (в oн первую oн очередь oн налогоплательщиками, oн плательщиками oн сборов, oн налоговыми oн агентами, oн кредитными oн организациями) oн норм oн налогового oн законодательства, oн являющуюся oн одним oн из oн этапов oн налогообложения. oн В oн широком oн смысле oн налоговый oн контроль oн направлен oн на oн обеспечение oн правильного oн исчисления, oн своевременного oн и oн полного oн внесения oн налогов oн и oн сборов oн в oн бюджет oн (государственные oн внебюджетные oн фонды). oн

В oн соответствии oн с oн законодательством oн налоговый oн контроль oн в oн РФ oн осуществляют oн следующие oн органы: oн

-налоговые oн органы; oн таможенные oн органы; oн

-органы oн государственных oн внебюджетных oн фондов. oн

В oн соответствии oн со oн ст. oн 82 oн НК oн РФ oн должностные oн лица oн таможенных oн органов oн и oн органов oн государственных oн внебюджетных oн фондов oн наделены oн контрольными oн полномочиями oн в oн сфере oн налогообложения oн в oн пределах oн своей oн компетенции: oн таможенные oн органы oн - oн за oн полнотой oн и oн своевременностью oн уплаты oн налогов, oн взимаемых oн при oн перемещении oн товаров oн через oн таможенную oн границу oн РФ; oн органы oн государственных oн внебюджетных oн фондов oн - oн за oн полнотой oн и oн своевременностью oн уплаты oн налогов oн и oн сборов, oн поступающих oн в oн соответствующие oн государственные oн внебюджетные oн фонды oн [10, oн с. oн 76].

Налоговая oн проверка oн - oн это oн контроль oн налогового oн органа oн по oн своевременному oн начислению oн денежных oн средств oн и oн полной oн уплаты oн налогов. oн Это oн процесс oн контроля oн происходит oн в oн соответствии oн налоговых oн деклараций, oн данные oн которых oн поступили oн в oн налоговые oн органы. oн Проведение oн налоговых oн проверок oн происходит oн а oн соответствии oн с oн законом oн НК oн РФ.

oн Рассмотрим oн виды oн налоговых oн проверок oн и oн их oн характеристику oн по oн подробнее:

oн Камеральная oн проверка: oн налогоплательщик oн предоставляет oн все oн необходимые oн документы oн налоговых oн деклараций, oн которые oн являются oн основанием oн для oн начисления oн денежных oн средств oн и oн уплаты oн налогов. oн Так oн же oн он oн предоставляет oн документы oн о oн своей oн деятельности, oн осуществляемая oн на oн территории oн налогового oн органа. oн Камеральная oн проверка oн проводится oн лицами, oн имеющими oн полномочия, oн без oн специального oн согласия oн руководителя oн налогового oн органа. oн Такая oн проверка oн осуществляется oн сроком oн в oн три oн месяца oн со oн дня oн подачи oн налоговой oн декларации, oн если oн законодательством oн не oн установлены oн другие oн сроки. oн Главная oн задача oн камеральной oн проверки oн выявить oн и oн не oн допустить oн налоговые oн правонарушения, oн взыскать oн денежные oн средства oн не oн уплаченных oн налогов oн и oн пени, oн при oн необходимости oн возбудить oн налоговые oн санкции oн и oн выявить oн налогоплательщиков oн для oн выездных oн налоговых oн проверок.

oн Выездная oн налоговая oн проверка oн проверяет oн учетные oн и oн другие oн бухгалтерские oн отчетности, oн хозяйственные oн договора, oн выполнение oн обязательств oн согласно oн договору, oн внутренних oн приказов, oн протоколов oн и oн других oн документов; oн облагает oн налогом oн помещения oн предназначенные oн для oн торговли, oн складов oн и oн производства; oн проводит oн инвентаризацию oн имущества oн налогоплательщика. oн Выездную oн налоговую oн проверку oн осуществляют oн индивидуальные oн предприниматели oн и oн налоговый oн орган oн и, oн при oн необходимости, oн привлекает oн к oн проверке oн специалистов oн и oн переводчиков. oн Сроки oн выездной oн проверки oн длятся oн в oн три oн календарных oн года oн работы oн налогоплательщика. oн В oн течении oн одного oн года oн выездная oн налоговая oн проверка oн имеет oн право oн на oн проверку oн только oн один oн раз oн и oн только oн по oн одному oн налогу. oн Срок oн проведения oн проверки oн длится oн два oн месяца.

oн Встречная oн проверка oн применима oн по oн документам oн в oн нескольких oн экземплярах: oн накладные, oн счета oн - oн фактуры oн и oн т.д. oн То oн есть oн эти oн документы oн имеются oн в oн разных oн подразделениях oн организации oн и oн имеют oн одинаковое oн содержание. oн Нарушением oн считается oн не oн совпадение oн количества oн товара, oн единица oн измерения, oн цена oн и oн т.д. oн Если oн экземпляра oн нет oн это oн говорит oн о oн сокрытии oн доходов.

oн Комплексная oн проверка oн проверяет oн финансовую oн и oн хозяйственную oн сторону oн организации oн за oн период oн времени. oн Обычно oн такая oн проверка oн является oн разовой oн сроком oн в oн три oн года oн и oн лишь oн в oн том oн случае oн если oн предполагаются oн нарушения oн исчисления oн и oн перечисления oн налогов oн [8, oн с. oн 55].

oн Тематическая oн проверка oн проверяет oн начисления oн денежных oн средств oн и oн уплату oн налогов oн на oн прибыль, oн НДС, oн налога oн на oн имущество oн и oн прочее. oн Такая oн проверка oн проводится oн при oн необходимости oн и oн выявления oн нарушения oн текущего oн налогового oн инспектирования. oн Оформляется oн тематическая oн проверка oн отдельным oн актом.

oн Целевая oн проверка oн направлены oн на oн проверку oн взаиморасчетов oн продукции oн поставщиков oн и oн покупателей, oн по oн операциям oн экспорта oн и oн импорта, oн по oн правильном oн использовании oн льгот oн и oн свободного oн капитала. oн Может oн оформляться oн отдельным oн приложением.

oн Контрольная oн проверка oн - oн это oн повторная oн проверка oн в oн случае oн некачественного oн проведения oн первой. oн Может oн проводиться oн только oн вышестоящим oн налоговым oн органом. oн Если oн в oн результате oн проверки oн обнаружатся oн нарушения, oн налогоплательщику oн будут oн выписаны oн санкции, oн а oн нижестоящий oн налоговый oн орган, oн допустивший oн ошибку, oн привличется oн к oн уголовной oн ответственности oн [9, oн с. oн 61].

Повторная oн проверка oн схожа oн с oн правилами oн контрольной oн проверки.

oн Существуют oн 2 oн вида oн повторной oн проверки:

-сплошная oн - oн осуществляется oн в oн маленьких oн организациях oн по oн восстановлению oн на oн учет

-выборочная oн - oн проверяется oн документация oн на oн выбор.

Понятие oн и oн виды oн налоговых oн проверок

Налоговые oн органы oн проводят oн следующие oн виды oн налоговых oн проверок oн налогоплательщиков, oн плательщиков oн сборов oн и oн налоговых oн агентов:

- камеральные oн налоговые oн проверки;

- выездные oн налоговые oн проверки.

Целью oн камеральной oн и oн выездной oн налоговых oн проверок oн является oн контроль oн за oн соблюдением oн налогоплательщиком, oн плательщиком oн сборов oн или oн налоговым oн агентом oн законодательства oн о oн налогах oн и oн сборах oн (ст. oн 87 oн Налогового oн кодекса oн РФ).

Камеральная oн налоговая oн проверка oн проводится oн по oн местонахождению oн налогового oн органа oн на oн основе oн налоговых oн деклараций oн и oн документов, oн представленных oн налогоплательщиком, oн а oн также oн других oн документов oн о oн деятельности oн налогоплательщика, oн имеющихся oн у oн налогового oн органа oн (п. oн 1 oн ст. oн 88 oн Налогового oн кодекса oн РФ).

Камеральная oн налоговая oн проверка oн проводится oн уполномоченными oн должностными oн лицами oн налогового oн органа oн в oн соответствии oн с oн их oн служебными oн обязанностями oн без oн какого-либо oн специального oн решения oн руководителя oн налогового oн органа oн в oн течение oн 3 oн месяцев oн со oн дня oн представления oн налогоплательщиком oн налоговой oн декларации oн и oн документов, oн которые oн в oн соответствии oн с oн Налоговым oн кодексом oн РФ oн должны oн прилагаться oн к oн налоговой oн декларации, oн если oн законодательством oн о oн налогах oн и oн сборах oн не oн предусмотрены oн иные oн сроки oн (п. oн 2 oн ст. oн 88 oн Налогового oн кодекса oн РФ).

Если oн камеральной oн налоговой oн проверкой oн выявлены oн ошибки oн в oн налоговой oн декларации oн и oн противоречия oн между oн сведениями, oн содержащимися oн в oн представленных oн документах, oн либо oн выявлены oн несоответствия oн сведений, oн представленных oн налогоплательщиком, oн сведениям, oн содержащимся oн в oн документах, oн имеющихся oн у oн налогового oн органа, oн и oн полученным oн в oн ходе oн налогового oн контроля, oн об oн этом oн сообщается oн налогоплательщику oн с oн требованием oн представить oн в oн течение oн 5 oн дней oн необходимые oн пояснения oн или oн внести oн соответствующие oн исправления oн в oн установленный oн срок

Выездная oн налоговая oн проверка oн проводится oн на oн территории oн (в oн помещении) oн налогоплательщика oн на oн основании oн решения oн руководителя oн (заместителя oн руководителя) oн налогового oн органа. oн В oн случае, oн если oн у oн налогоплательщика oн отсутствует oн возможность oн предоставить oн помещение oн для oн проведения oн выездной oн налоговой oн проверки, oн выездная oн налоговая oн проверка oн может oн проводиться oн по oн местонахождению oн налогового oн органа oн (п. oн 1 oн ст. oн 89 oн Налогового oн кодекса oн РФ).

Решение oн о oн проведении oн выездной oн налоговой oн проверки oн выносит oн налоговый oн орган oн по oн местонахождению oн организации oн или oн по oн месту oн жительства oн физического oн лица, oн если oн иное oн не oн предусмотрено oн п. oн 2 oн ст. oн 89 oн Налогового oн кодекса oн РФ. oн Решение oн о oн проведении oн выездной oн налоговой oн проверки oн организации, oн отнесенной oн в oн порядке, oн предусмотренном oн ст. oн 83 oн Налогового oн кодекса oн РФ, oн к oн категории oн крупнейших oн налогоплательщиков, oн выносит oн налоговый oн орган, oн осуществивший oн постановку oн этой oн организации oн на oн учет oн в oн качестве oн крупнейшего oн налогоплательщика oн (п. oн 2 oн ст. oн 89 oн Налогового oн кодекса oн РФ).

Решение oн о oн проведении oн выездной oн налоговой oн проверки oн должно oн содержать oн следующие oн сведения:

- полное oн и oн сокращенное oн наименования oн либо oн фамилию, oн имя, oн отчество oн налогоплательщика;

- предмет oн проверки, oн т. oн е. oн налоги, oн правильность oн исчисления oн и oн уплаты oн которых oн подлежит oн проверке;

- должности, oн фамилии oн и oн инициалы oн сотрудников oн налогового oн органа, oн которым oн поручается oн проведение oн проверки oн (ст. oн 89 oн Налогового oн кодекса oн РФ). oн (п. oн 3 oн ст. oн 88 oн Налогового oн кодекса oн РФ).

1.3. Виды налоговых правонарушений

Виды oн налоговых oн правонарушений, oн а oн также oн налоговая oн и oн административная oн ответственность oн за oн их oн совершение oн представлены oн в oн статьях oн Налогового oн кодекса oн с oн 116 oн по oн 135 oн и oн статья oн 75.

Законодательством oн установлена oн обязанность oн налогоплательщиков oн по oн постановке oн на oн учет oн в oн налоговых oн органах oн по oн месту oн своего oн нахождения oн (по oн месту oн жительства, oн если oн речь oн идет oн о oн физических oн лицах, oн осуществляющих oн предпринимательскую oн деятельность oн без oн образования oн юридического oн лица), oн по oн месту oн нахождения oн обособленных oн подразделений, oн а oн также oн по oн месту oн нахождения oн принадлежащих oн им oн налогоплательщику oн недвижимого oн имущества oн и oн транспортных oн средств, oн подлежащих oн налогообложению oн (ст. oн 83 oн НК oн РФ).В oн целях oн обеспечения oн налогового oн контроля oн должностные oн лица oн налоговых oн органов oн в oн соответствии oн со oн ст. oн 91 oн НК oн РФ oн при oн соблюдении oн установленных oн законодательством oн условий oн пользуются oн правом oн беспрепятственного oн доступа oн на oн территорию oн или oн в oн помещение oн налогоплательщика. oн В oн настоящее oн время oн НК oн РФ oн предусмотрено oн 12 oн видов oн налоговых oн правонарушений oн этих oн субъектов:

- oн нарушение oн срока oн постановки oн на oн учет oн в oн налоговом oн органе;

- oн уклонение oн от oн постановки oн на oн учет oн в oн налоговом oн органе;

- oн нарушение oн срока oн представления oн сведений oн об oн открытии oн и oн закрытии oн счета oн в oн банке;

-непредставление oн налоговой oн декларации;

-грубое oн нарушение oн правил oн учета oн доходов oн и oн расходов oн и oн объектов oн налогообложения;

- oн неуплата oн или oн неполная oн уплата oн сумм oн налога;

-невыполнение oн налоговым oн агентом oн обязанности oн по oн удержанию oн и oн (или oн перечислению oн налогов;

-несоблюдение oн порядка oн владения, oн пользования oн и oн (или) oн распоряжения oн имуществом, oн на oн которое oн наложен oн арест;

-непредставление oн налоговому oн органу oн сведений, oн необходимых oн для oн осуществления oн налогового oн контроля;

- oн неправомерная oн неявка oн свидетеля, oн а oн также oн неправомерный oн отказ oн свидетеля oн от oн дачи oн показаний oн или oн дача oн заведомо oн ложных oн показаний;

-отказ oн эксперта, oн переводчика oн или oн специалиста oн от oн участия oн в oн проведении oн налоговой oн проверки, oн дача oн заведомо oн ложного oн заключения oн или oн осуществление oн заведомо oн ложного oн перевода;

-неправомерное oн несообщение oн сведений oн налоговому oн органу.

Нарушение oн налогоплательщиком oн срока oн постановки oн на oн учет oн в oн налоговом oн органе oн при oн отсутствии oн признаков oн налогового oн правонарушения oн влечет oн взыскание oн штрафа oн в oн размере oн пяти oн тысяч oн рублей. oн Ведение oн деятельности oн организацией oн или oн индивидуальным oн предпринимателем oн без oн постановки oн на oн учет oн в oн налоговом oн органе oн влечет oн взыскание oн штрафа oн в oн размере oн 10% oн от oн доходов, oн полученных oн в oн течение oн указанного oн времени oн в oн результате oн такой oн деятельности.

Ведение oн деятельности oн организацией oн или oн индивидуальным oн предпринимателем oн без oн постановки oн на oн учет oн в oн налоговом oн органе oн более oн трех oн месяцев oн влечет oн взыскание oн штрафа oн в oн размере oн 20% oн доходов, oн полученных oн в oн период oн деятельности oн без oн постановки oн на oн учет oн более oн 90 oн дней. oн Нарушение oн налогоплательщиком oн установленного oн настоящим oн Кодексом oн срока oн предоставления oн в oн налоговый oн орган oн информации oн об oн открытии oн или oн закрытии oн им oн счета oн в oн каком-либо oн банке oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн рублей.

Не oн предоставление oн налогоплательщиком oн в oн установленный oн законодательством oн о oн налогах oн и oн сборах oн срок oн налоговой oн декларации oн в oн налоговый oн орган oн по oн месту oн учета, oн при oн отсутствии oн признаков oн налогового oн правонарушения oн влечет oн взыскание oн штрафа oн в oн размере oн 5% oн суммы oн налога, oн подлежащей oн уплате oн (доплате) oн на oн основе oн этой oн декларации, oн за oн каждый oн полный oн или oн неполный oн месяц oн со oн дня, oн установленного oн для oн ее oн предоставления, oн но oн не oн более oн 30% oн указанной oн суммы oн и oн не oн менее oн 100 oн рублей.

Не oн предоставление oн налогоплательщиком oн налоговой oн декларации oн в oн налоговый oн орган oн в oн течение oн более oн 180 oн дней oн по oн истечении oн установленного oн законодательством oн о oн налогах oн срока oн представления oн такой oн декларации oн влечет oн взыскание oн штрафа oн в oн размере oн 30% oн суммы oн налога, oн подлежащей oн уплате oн на oн основе oн этой oн декларации, oн и oн 10% oн суммы oн налога, oн подлежащей oн уплате oн на oн основе oн этой oн декларации, oн за oн каждый oн полный oн или oн неполный oн месяц oн начиная oн со oн 181-го oн дня. oн Неуплата oн или oн неполная oн уплата oн сумм oн налога oн в oн результате oн занижения oн налоговой oн базы, oн иного oн неправильного oн исчисления oн налога oн или oн других oн неправомерных oн действий oн (бездействия) oн влекут oн взыскание oн штрафа oн в oн размере oн 20% oн от oн неуплаченных oн сумм oн налога. oн Неправомерное oн не oн перечисление oн (неполное oн перечисление) oн сумм oн налога, oн подлежащего oн удержанию oн и oн перечислению oн налоговым oн агентом, oн влечет oн взыскание oн штрафа oн в oн размере oн 20% oн от oн суммы, oн подлежащей oн перечислению oн [13, oн с. oн 121].

Налоговое oн законодательство, oн регулируя oн общественные oн отношения, oн возникающие oн в oн связи oн с oн уплатой oн налогов, oн устанавливая oн права oн и oн обязанности oн субъектов oн налоговых oн отношений, oн предусматривает oн применение oн различных oн мер oн государственного oн принуждения oн в oн случаях oн нарушения oн субъектами oн налоговых oн правоотношений oн своих oн обязанностей. oн Юридическая oн ответственность oн - oн общеправовая oн категория, oн которая oн конкретизируется oн в oн отдельных oн отраслях oн права.

Порядок oн уплаты oн налогов oн обеспечивается oн применением oн финансовой, oн административной, oн уголовной oн и oн дисциплинарной oн ответственности, oн т. oн е. oн применяются oн различные oн виды oн юридической oн ответственности. oн Для oн наступления oн юридической oн ответственности, oн в oн том oн числе oн и oн за oн нарушение oн налогового oн законодательства, oн необходимо oн наличие oн четырех oн условий:

-противоправного oн поведения;

-вреда oн (ущерба);

-причинной oн связи oн между oн противоправным oн поведением oн и oн наступившим oн вредом oн (ущербом);

-вины oн нарушителя oн установленных oн правил oн поведения.

Таким oн образом, oн налоговое oн правонарушение, oн согласно oн статье oн 106 oн НК oн РФ, oн - oн это oн виновно oн совершенное oн противоправное oн (в oн нарушение oн законодательства oн о oн налогах oн и oн сборах) oн деяние oн (действие oн или oн бездействие) oн налогоплательщика, oн за oн которое oн НК oн РФ oн установлена oн ответственность.

К oн ответственности oн за oн налоговые oн правонарушения oн могут oн быть oн привлечены oн как oн организации, oн так oн и oн физические oн лица. oн

2. Ответственность за совершение налоговых правонарушений

2.1. Общая характеристика видов ответственности за совершение налоговых правонарушений

Нарушения oн законодательства oн о oн налогах oн и oн сборах oн могут oн служить oн основаниями oн для oн привлечения oн физического oн либо oн юридического oн лица oн к oн различным oн видам oн правовой oн ответственности. oн Российское oн законодательство oн предусматривает oн финансовую, oн в oн том oн числе oн налоговую, oн административную, oн уголовную oн и oн дисциплинарную oн ответственность oн налогоплательщиков oн (плательщиков oн сборов) oн за oн совершенные oн ими oн налоговые oн правонарушения. oн Финансовая oн ответственность oн выражается oн в oн разных oн формах oн денежных oн взысканий, oн среди oн которых oн важное oн место oн занимают oн финансовые oн санкции.

Финансовые oн санкции oн - oн это oн меры oн экономического oн воздействия, oн применяемые oн уполномоченными oн на oн то oн государственными oн органами oн и oн их oн должностными oн лицами oн к oн юридическим oн лицам oн за oн нарушение oн договорных oн обязательств, oн кредитной, oн расчетной, oн бюджетной, oн финансовой oн дисциплины oн и oн за oн ряд oн других oн нарушений. oн Кроме oн того, oн финансовые oн санкции oн применяются oн при oн несоблюдении oн порядка oн ведения oн кассовых oн операций oн в oн РФ oн предприятиями, oн организациями oн и oн физическими oн лицами, oн осуществляющими oн предпринимательскую oн деятельность oн без oн образования oн юридического oн лица, oн правил oн применения oн контрольно-кассовых oн машин oн и oн в oн других oн случаях.

Налоговая oн ответственность oн является oн разновидностью oн финансовой oн ответственности, oн которая oн наступает oн в oн результате oн совершения oн налогового oн правонарушения, oн а oн налоговая oн санкция oн является oн мерой oн ответственности oн за oн совершение oн указанного oн деяния. oн Налоговые oн санкции oн устанавливаются oн и oн применяются oн в oн виде oн денежных oн взысканий oн (штрафов) oн в oн определенных oн размерах, oн зависящих oн от oн вида oн нарушения oн законодательства oн о oн налогах oн и oн сборах.

Административная oн ответственность. oн Под oн административной oн ответственностью oн как oн вида oн юридической oн ответственности oн следует oн понимать oн применение oн в oн установленном oн порядке oн уполномоченными oн на oн то oн органами oн и oн должностными oн лицами oн к oн нарушителям oн законодательства oн о oн налогах oн и oн сборах oн мер oн административного oн воздействия. oн Следовательно, oн объективную oн сторону oн состава oн административного oн правонарушения oн составляют oн действия, oн которые oн привели oн к oн нарушению oн указанного oн законодательства. oн Составы oн налоговых oн правонарушений, oн за oн которые oн следует oн административная oн ответственность, oн содержатся oн в oн Налоговом oн кодексе oн РФ, oн Кодексе oн об oн административных oн правонарушениях oн РФ, oн Законе oн «О oн налоговых oн органах oн Российской oн Федерации», oн а oн также oн в oн других oн законодательных oн и oн нормативных oн актах.

Уголовная oн ответственность. oн Уголовная oн ответственность oн за oн нарушение oн налогового oн законодательства oн применяется oн за oн наиболее oн опасные oн преступления, oн а oн именно oн за oн уклонение oн от oн уплаты oн налогов oн и oн таможенных oн платежей oн в oн крупных oн и oн особо oн крупных oн размерах.

2.2. Налоговые санкции за совершение налогового правонарушения

Налоговым oн законодательством oн выделяют oн особый oн вид oн юридической oн ответственности oн за oн правонарушения oн связанные oн с oн отношениями oн в oн области oн уплаты oн налогов oн и oн сборов.

Юридическая oн ответственность oн за oн нарушение oн налогового oн законодательства oн - oн это oн комплекс oн принудительных oн мер oн воздействия oн карательного oн характера, oн применяемых oн к oн нарушителям oн в oн качестве oн наказания oн в oн установленном oн законом oн случаях oн и oн порядке oн [14, oн с. oн 86].

Налоговая oн ответственность oн - oн это oн обязанность oн лица, oн виновного oн в oн совершении oн налогового oн правонарушения, oн претерпевать oн меры oн государственно-властного oн принуждения, oн предусмотренные oн санкциями oн в oн НК oн РФ, oн состоящие oн в oн возложении oн дополнительных oн юридических oн обязанностей oн имущественного oн характера oн и oн принимаемые oн компетентными oн органами oн в oн установленном oн процессуальном oн порядке oн [14, oн с. oн 87].

Признаки oн налоговой oн ответственности:

- oн Материальные oн признаки oн (характеризуют oн налоговую oн ответственность oн в oн качестве oн охранительного oн налогового oн правонарушения: oн механизм, oн виды oн и oн меры oн принуждения);

- oн Процессуальные oн признаки oн (характеризуют oн механизм oн реализации oн материального oн налогового oн правоотношения oн посредством oн производства oн по oн делу oн о oн налоговом oн правонарушении, oн которое oн осуществляется oн компетентными oн органами oн согласно oн НК oн РФ);

- oн Функциональные oн признаки oн (отражают oн целенаправленность oн существования oн и oн применение oн налоговой oн ответственности).

Принципы oн налоговой oн ответственности:

- oн Принцип oн законности;

- oн Принцип oн однократности oн привлечения oн к oн налоговой oн ответственности;

- oн Принцип oн соответствия oн налоговой oн ответственности oн с oн другими oн видами oн ответственности;

- oн Принцип oн разграничения oн налоговой oн санкции oн и oн налоговой oн обязанности oн (п.5 oн ст.108 oн НК oн РФ);

- oн Презумпция oн невиновности.

В oн качестве oн меры oн ответственности oн за oн налоговые oн правонарушения oн Налоговый oн кодекс oн РФ oн называет oн налоговую oн санкцию, oн которая oн устанавливается oн и oн применяется oн только oн в oн форме oн штрафа. oн Таким oн образом, oн налоговое oн правонарушение oн в oн отличие oн от oн административного oн проступка oн не oн может oн повлечь oн применения oн таких oн мер oн ответственности, oн как oн предупреждение, oн конфискация, oн исправительные oн работы oн и oн т. oн д.

Указанный oн штраф oн представляет oн собой oн денежное oн взыскание oн в oн доход oн государства, oн назначаемое oн в oн пределах, oн предусмотренных oн Налоговым oн кодексом oн РФ.

Размеры oн штрафа oн определяются oн в oн статьях oн Налогового oн кодекса oн РФ oн либо oн в oн твердой oн сумме oн (например, oн в oн ст. oн 126 oн НК oн РФ oн -- oн 50 oн рублей, oн в oн ст. oн 116 oн НК oн РФ oн -- oн 5000 oн рублей), oн либо oн в oн процентах oн от oн определенной oн величины oн (в oн ст. oн 122 oн НК oн РФ oн -- oн от oн неуплаченной oн суммы oн налога, oн в oн ст. oн 117 oн НК oн РФ oн -- oн от oн доходов, oн полученных oн за oн время oн уклонения oн налогоплательщика oн от oн постановки oн на oн налоговый oн учет).

Сумма oн штрафа, oн присужденного oн налогоплательщику, oн плательщику oн сборов oн или oн налоговому oн агенту oн за oн нарушение oн законодательства oн о oн налогах oн и oн сборах, oн повлекшее oн задолженность oн по oн налогу oн или oн сбору, oн подлежит oн перечислению oн со oн счетов oн налогоплательщика, oн плательщика oн сборов oн или oн налогового oн агента oн только oн после oн перечисления oн в oн полном oн объеме oн этой oн суммы oн задолженности oн и oн соответствующих oн пеней, oн в oн очередности, oн установленной oн гражданским oн законодательством oн Российской oн Федерации.

При oн совершении oн одним oн лицом oн двух oн и oн более oн налоговых oн правонарушений oн налоговые oн санкции oн взыскиваются oн за oн каждое oн правонарушение oн в oн отдельности oн без oн поглощения oн менее oн строгой oн санкции oн более oн строгой.

Налоговые oн санкции oн взыскиваются oн с oн налогоплательщиков oн как oн в oн судебном oн порядке oн (если oн больше oн 5 oн тыс. oн рублей) oн так oн и oн по oн решению oн руководителя oн налогового oн органа oн (зависит oн от oн величины oн штрафа).

НК oн РФ oн предусматривает oн следующие oн штрафы oн за oн совершение oн налоговых oн правонарушений:

Нарушение oн срока oн постановки oн на oн учет oн в oн налоговом oн органе oн возникает oн в oн случае oн несвоевременной oн подачи oн заявления oн о oн постановке oн на oн учет oн в oн налоговый oн орган.

Нарушение oн налогоплательщиком oн срока oн подачи oн заявления oн о oн постановке oн на oн учет oн в oн налоговом oн органе oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн руб. oн Если oн срок oн подачи oн заявления oн о oн постановке oн на oн учет oн в oн налоговом oн органе oн просрочен oн более oн чем oн на oн 90 oн дней, oн то oн штраф oн взыскивается oн в oн двукратном oн размере oн (ст.166 oн НК oн РФ)

В oн Постановлении oн Пленума oн Высшего oн Арбитражного oн Суда oн РФ oн от oн 28 oн февраля oн 2001 oн г. oн N oн 5 oн "О oн некоторых oн вопросах oн применения oн части oн первой oн Налогового oн кодекса oн Российской oн Федерации" oн разъяснено, oн что oн на oн налогоплательщика, oн вставшего oн на oн налоговый oн учет oн в oн конкретном oн налоговом oн органе oн по oн одному oн из oн оснований, oн не oн может oн быть oн возложена oн ответственность oн за oн неподачу oн заявления oн о oн повторной oн постановке oн на oн налоговый oн учет oн в oн том oн же oн самом oн налоговом oн органе oн по oн иным oн основаниям.

Уклонение oн от oн постановки oн на oн учет oн в oн налоговом oн органе oн карается oн взысканием oн штрафа oн в oн размере oн 10% oн доходов, oн полученных oн в oн результате oн ведения oн деятельности oн организацией oн или oн индивидуальным oн предпринимателем oн без oн постановки oн на oн учет oн в oн налоговом oн органе, oн но oн не oн менее oн 20 oн тыс. oн руб.

Если oн такая oн деятельность oн осуществляется oн более oн трех oн месяцев, oн то oн взыскивается oн штраф oн в oн размере oн 20% oн от oн полученных oн доходов oн (ст.117 oн НК oн РФ).

Нарушение oн срока oн представления oн сведений oн об oн открытии oн и oн закрытии oн счета oн в oн банке oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн руб. oн (ст.118 oн НК oн РФ).

В oн соответствии oн с oн действующим oн законодательством oн налогоплательщики oн - oн организации oн и oн индивидуальные oн предприниматели oн обязаны oн в oн 10-дневный oн срок oн письменно oн сообщить oн в oн налоговый oн орган oн по oн месту oн своего oн учета oн об oн открытии oн или oн закрытии oн банковского oн счета.

Непредставление oн налоговой oн декларации oн в oн налоговый oн орган oн по oн месту oн учета oн в oн установленный oн законодательством oн о oн налогах oн и oн сборах oн срок oн влечет oн взыскание oн штрафа oн в oн размере oн 5% oн суммы oн налога, oн подлежащего oн уплате oн (доплате) oн на oн основе oн этой oн декларации, oн за oн каждый oн полный oн или oн неполный oн месяц oн со oн дня oн установленного oн для oн ее oн предоставления, oн но oн не oн более oн 30% oн указанной oн суммы oн и oн не oн менее oн 100 oн руб.

Если oн налоговая oн декларация oн не oн представлена oн в oн налоговый oн орган oн в oн течение oн более oн 180 oн дней, oн то oн штраф oн взыскивается oн в oн размере oн 30% oн суммы oн налога, oн подлежащего oн уплате oн на oн основе oн этой oн декларации oн и oн 10% oн суммы oн налога, oн подлежащего oн уплате, oн за oн каждый oн полный oн или oн неполный oн месяц, oн начиная oн со oн 181-го oн дня oн (ст.119 oн НК oн РФ).

Грубое oн нарушение oн правил oн учета oн доходов oн и oн расходов oн и oн объектов oн налогообложения, oн совершенное oн в oн течение oн одного oн налогового oн периода, oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн руб. oн Под oн грубым oн нарушением oн правил oн учета oн доходов oн и oн расходов oн и oн объектов oн налогообложения oн законодатель oн понимает oн отсутствие oн первичных oн документов, oн или oн отсутствие oн счетов-фактур, oн или oн регистров oн бухгалтерского oн учета, oн систематическое oн (два oн раза oн и oн более oн в oн течение oн календарного oн года) oн несвоевременное oн или oн неправильное oн отражение oн на oн счетах oн бухгалтерского oн учета oн и oн в oн отчетности oн хозяйственных oн операций, oн денежных oн средств, oн материальных oн ценностей, oн нематериальных oн активов oн и oн финансовых oн вложений oн налогоплательщика oн [16, oн с. oн 105].

Если oн эти oн правила oн нарушены oн в oн течение oн более oн одного oн налогового oн периода, oн то oн взыскивается oн штраф oн в oн размере oн 15 oн тыс. oн руб.

Если oн грубое oн нарушение oн правил oн учета oн доходов oн и oн расходов oн и oн объектов oн налогообложения oн повлекло oн занижение oн налоговой oн базы, oн то oн штраф oн взыскивается oн в oн размере oн 10% oн от oн суммы oн неуплаченного oн налога, oн но oн не oн менее oн 15 oн тыс. oн руб.

Данным oн составом oн правонарушения oн охватываются oн и oн нарушения oн правил oн составления oн налоговой oн декларации, oн выразившиеся oн в oн несвоевременном oн или oн неправильном oн отражении oн в oн декларации oн доходов oн и oн расходов, oн исчисленной oн суммы oн налога oн и oн (или) oн других oн данных, oн связанных oн с oн исчислением oн и oн уплатой oн налога. oн Эти oн действия oн наказываются oн штрафом oн в oн размере oн 3 oн тыс. oн руб. oн (ст.120 oн НК oн РФ)

Неуплата oн или oн неполная oн уплата oн сумм oн налога oн в oн результате oн занижения oн налоговой oн базы, oн иного oн неправильного oн исчисления oн налога oн или oн других oн неправомерных oн действий oн (бездействия) oн влечет oн взыскание oн штрафа oн в oн размере oн 20% oн от oн неуплаченных oн сумм oн налога.

Неуплата oн или oн неполная oн уплата oн сумм oн налога oн в oн результате oн занижения oн налоговой oн базы, oн иного oн неправильного oн исчисления oн налога, oн подлежащего oн уплате oн в oн связи oн с oн перемещением oн товаров oн через oн таможенную oн границу oн РФ, oн влекут oн взыскание oн штрафа oн в oн размере oн 20% oн неуплаченной oн суммы oн налога.

Если oн неуплата oн или oн неполная oн уплата oн сумм oн налога oн совершены oн умышленно, oн то oн штрафная oн санкция oн удваивается oн (ст.122 oн НК oн РФ)

При oн применении oн этой oн санкции oн необходимо oн иметь oн в oн виду, oн что oн "неуплата oн или oн неполная oн уплата oн сумм oн налога" oн означает oн возникновение oн у oн налогоплательщика oн задолженности oн перед oн соответствующим oн бюджетом oн или oн внебюджетным oн фондом oн по oн уплате oн конкретного oн налога. oн Если oн в oн предыдущем oн налоговом oн периоде oн у oн налогоплательщика oн имеется oн переплата oн какого-либо oн налога, oн которая oн перекрывает oн или oн равна oн сумме oн того oн же oн налога, oн заниженной oн в oн последующем oн периоде oн и oн подлежащей oн уплате oн в oн тот oн же oн бюджет oн (внебюджетный oн фонд) oн и oн указанная oн переплата oн не oн была oн ранее oн зачтена oн в oн счет oн иных oн задолженностей oн по oн данному oн налогу, oн состав oн правонарушения oн отсутствует, oн поскольку oн занижение oн суммы oн налога oн не oн привело oн к oн возникновению oн задолженности oн в oн части oн уплаты oн конкретного oн налога.

При oн наличии oн переплаты oн налога oн в oн более oн поздние oн периоды oн по oн сравнению oн с oн тем oн периодом, oн когда oн возникла oн задолженность, oн налогоплательщик oн может oн быть oн освобожден oн от oн ответственности, oн если oн он oн внесет oн изменения oн в oн налоговую oн декларацию oн и oн уплатит oн пени. oн Пени oн в oн данном oн случае oн начисляются oн в oн период oн от oн возникновения oн недоимки oн до oн появления oн переплаты.

Невыполнение oн налоговым oн агентом oн обязанности oн по oн удержанию oн и oн перечислению oн налогов oн влечет oн взыскание oн штрафа oн в oн размере oн 20% oн от oн суммы, oн подлежащей oн перечислению oн (ст.123 oн НК oн РФ)

Указанное oн правонарушение oн может oн быть oн вменено oн налоговому oн агенту oн только oн в oн том oн случае, oн если oн он oн имел oн возможность oн удержать oн соответствующую oн сумму oн у oн налогоплательщика oн из oн выплачиваемых oн налогоплательщику oн денежных oн средств. oн Взыскание oн штрафа oн за oн неправомерное oн неперечисление oн или oн неполное oн перечисление oн сумм oн налога oн налоговым oн агентом oн производится oн независимо oн от oн того, oн была oн ли oн соответствующая oн сумма oн удержана oн им oн у oн налогоплательщика.

Незаконное oн воспрепятствование oн доступу oн должностного oн лица oн налогового oн органа, oн таможенного oн органа, oн органа oн государственного oн внебюджетного oн фонда, oн проводящего oн налоговую oн проверку, oн на oн территорию oн или oн в oн помещение oн налогоплательщика oн или oн налогового oн агента oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн руб. oн (ст.124 oн НК oн РФ).

Несоблюдение oн порядка oн владения, oн пользования oн и oн распоряжения oн имуществом, oн на oн которое oн наложен oн арест, oн наказывается oн штрафом oн в oн размере oн 10 oн тыс. oн руб. oн (ст.125 oн НК oн РФ).

Непредставление oн налоговому oн органу oн сведений, oн необходимых oн для oн осуществления oн налогового oн контроля, oн влечет oн взыскание oн штрафа oн в oн размере oн 50 oн руб. oн за oн каждый oн не oн представленный oн документ. oн При oн применении oн указанной oн ответственности oн к oн налоговым oн агентам oн следует oн исходить oн из oн того, oн что oн каждый oн документ oн (справка), oн касающийся oн конкретного oн налогоплательщика, oн является oн отдельным oн документом oн независимо oн от oн способа oн его oн представления oн в oн налоговый oн орган: oн на oн бумажном oн или oн магнитном oн носителе.

Налоговые oн агенты oн также oн должны oн представлять oн в oн налоговый oн орган oн по oн месту oн своего oн учета oн сведения oн о oн доходах, oн выплаченных oн индивидуальным oн предпринимателям oн за oн приобретенные oн товары, oн выполненные oн работы oн и oн оказанные oн услуги oн в oн том oн случае, oн если oн эти oн индивидуальные oн предприниматели oн не oн предъявили oн налоговому oн агенту oн документы, oн подтверждающие oн их oн государственную oн регистрацию oн в oн качестве oн предпринимателей oн без oн образования oн юридического oн лица oн и oн постановку oн на oн учет oн в oн налоговом oн органе. oн При oн непредставлении oн индивидуальными oн предпринимателями oн этих oн документов oн у oн налогового oн агента oн нет oн оснований oн считать, oн что oн данное oн физическое oн лицо oн является oн предпринимателем, oн а, oн следовательно, oн в oн данном oн случае oн налоговый oн агент oн является oн источником oн дохода oн и oн обязан oн исчислить oн и oн удержать oн налог oн из oн доходов oн налогоплательщика oн при oн их oн фактической oн выплате oн за oн счет oн любых oн денежных oн средств, oн выплачиваемых oн налоговым oн агентом oн налогоплательщику, oн и oн уплатить oн сумму oн налога oн в oн бюджет. oн Таким oн образом, oн непредставление oн налоговыми oн агентами oн сведений oн о oн доходах oн этих oн физических oн лиц oн и oн суммах oн исчисленных oн и oн удержанных oн налогов oн в oн соответствии oн со oн ст.230 oн НК oн РФ oн влечет oн за oн собой oн применение oн соответствующей oн налоговой oн санкции.

Непредставление oн налоговому oн органу oн сведений oн о oн налогоплательщике oн по oн запросу oн налогового oн органа, oн отказ, oн уклонение oн от oн представления oн таких oн документов oн либо oн представление oн документов oн с oн заведомо oн недостоверными oн сведениями oн для oн налогоплательщиков oн - oн организаций oн (за oн исключением oн банков) oн влечет oн взыскание oн штрафа oн в oн размере oн 5 oн тыс. oн руб., oн для oн физических oн лиц oн - oн 500 oн руб. oн (ст.126 oн НК oн РФ).

К oн налоговым oн правонарушениям oн относятся oн противоправные oн деяния, oн совершенные oн не oн только oн налогоплательщиками, oн но oн и oн иными oн лицами.

Ответственность oн свидетеля oн предусмотрена oн в oн случае oн неявки oн или oн уклонения oн от oн явки oн без oн уважительных oн причин oн лица, oн вызываемого oн по oн делу oн о oн налоговом oн правонарушении oн в oн качестве oн свидетеля. oн В oн данном oн случае oн взыскивается oн штраф oн в oн размере oн 1 oн тыс. oн руб. oн (ст.128 oн НК oн РФ).

Неправомерный oн отказ oн свидетеля oн от oн дачи oн показаний, oн дача oн заведомо oн ложных oн показаний oн караются oн штрафом oн в oн размере oн 3 oн тыс. oн руб. oн (ст.128 oн НК oн РФ).

Отказ oн эксперта, oн переводчика oн или oн специалиста oн от oн участия oн в oн проведении oн налоговой oн проверки oн влечет oн взыскание oн штрафа oн в oн размере oн 500 oн руб. oн Дача oн экспертом oн заведомо oн ложного oн заключения oн или oн осуществление oн переводчиком oн заведомо oн ложного oн перевода oн наказываются oн штрафом oн в oн размере oн 1 oн тыс. oн руб. oн (ст. oн 129 oн НК oн РФ).

Неправомерное oн несообщение oн сведений oн налоговому oн органу oн (или oн несвоевременное oн сообщение), oн если oн это oн деяние oн не oн содержит oн признаков oн правонарушения, oн предусмотренного oн ст. oн 126 oн НК oн РФ, oн - oн влечет oн взыскание oн штрафа oн в oн размере oн 1 oн тыс. oн руб. oн За oн повторные oн деяния oн налагается oн штраф oн в oн размере oн 5000 oн руб. oн (ст.129 oн НК oн РФ).

В oн Налоговом oн кодексе oн РФ oн в oн отдельную oн главу oн выделены oн виды oн нарушений oн банком oн законодательства oн о oн налогах oн и oн сборах oн и oн ответственность oн за oн их oн совершение oн [7, oн с. oн 79].

Нарушение oн банком oн порядка oн открытия oн счета oн налогоплательщику oн вызывает oн применение oн штрафной oн санкции oн в oн размере oн 10 oн тыс. oн руб. oн в oн случае, oн если oн банковский oн счет oн открыт oн организации oн или oн индивидуальному oн предпринимателю oн без oн предъявления oн ими oн свидетельства oн о oн постановке oн на oн учет oн в oн налоговом oн органе oн или oн при oн наличии oн у oн банка oн решения oн налогового oн органа oн о oн приостановлении oн операций oн по oн счетам oн этого oн лица.

Несообщение oн банком oн налоговому oн органу oн сведений oн об oн открытии oн или oн закрытии oн счета oн организации oн или oн индивидуальным oн предпринимателем oн влечет oн взыскание oн штрафа oн в oн размере oн 20 oн тыс. oн руб.

Нарушение oн банком oн срока oн исполнения oн поручения oн о oн перечислении oн налога oн или oн сбора, oн данное oн ему oн налогоплательщиком oн или oн налоговым oн агентом, oн влечет oн взыскание oн пени oн в oн размере oн одной oн стопятидесятой oн ставки oн рефинансирования oн Центрального oн банка oн РФ, oн но oн не oн более oн 0,2% oн за oн каждый oн день oн просрочки.

Неисполнение oн банком oн решения oн налогового oн органа oн о oн приостановлении oн операций oн по oн счетам oн налогоплательщика, oн плательщика oн сбора oн или oн налогового oн агента oн влечет oн взыскание oн штрафа oн в oн размере oн 20% oн от oн суммы, oн перечисленной oн в oн соответствии oн с oн поручением oн налогоплательщика, oн плательщика oн сбора oн или oн налогового oн агента, oн но oн не oн более oн суммы oн задолженности.

Ответственность oн не oн применяется, oн если oн банк oн провел oн платеж, oн очередность oн исполнения oн которого oн в oн соответствии oн с oн гражданским oн законодательством oн РФ oн предшествует oн исполнению oн обязанности oн по oн уплате oн налогов oн и oн сборов.

Неисполнение oн банком oн решения oн о oн взыскании oн налога oн и oн сбора, oн а oн также oн пени oн влечет oн взыскание oн пени oн в oн размере oн одной oн стопятидесятой oн ставки oн рефинансирования oн Центрального oн банка oн РФ, oн но oн не oн более oн 0,2% oн за oн каждый oн день oн просрочки.

Совершение oн банком oн действий oн по oн созданию oн ситуации oн отсутствия oн денежных oн средств oн на oн счете oн налогоплательщика, oн плательщика oн сбора oн и oн налогового oн агента, oн в oн отношении oн которых oн в oн банке oн находится oн инкассовое oн поручение oн налогового oн органа, oн влечет oн взыскание oн штрафа oн в oн размере oн 30% oн не oн поступившей oн в oн результате oн таких oн действий oн суммы.

Непредставление oн налоговым oн органам oн сведений oн о oн финансово oн - oн хозяйственной oн деятельности oн налогоплательщиков oн - oн клиентов oн банка oн по oн мотивированному oн запросу oн налогового oн органа oн в oн установленный oн законодательством oн срок oн влечет oн взыскание oн штрафа oн в oн размере oн 10 oн тыс. oн руб.

Если oн налогоплательщик oн не oн уплатил oн штраф oн добровольно oн и oн в oн срок, oн налоговый oн орган oн подает oн иск oн в oн арбитражный oн суд oн или oн суд oн общей oн юрисдикции oн о oн взыскании oн суммы oн штрафа.

Заключение

Налоговое oн правонарушение, oн согласно oн статье oн 106 oн НК oн РФ, oн — oн это oн виновно oн совершенное oн противоправное oн (в oн нарушение oн законодательства oн о oн налогах oн и oн сборах) oн деяние oн (действие oн или oн бездействие) oн налогоплательщика, oн за oн которое oн НК oн РФ oн установлена oн ответственность.

К oн ответственности oн за oн налоговые oн правонарушения oн могут oн быть oн привлечены oн как oн организации, oн так oн и oн физические oн лица. oн

Объективная oн сторона oн – oн это oн набор oн признаков, oн установленных oн НК oн РФ, oн характеризующих oн внешнее oн проявление oн противоправного oн поведения. oн

Субъект oн налогового oн правонарушения oн – oн лицо, oн его oн совершившее. oн А oн субъективная oн сторона oн – oн это oн отношение oн лица oн к oн совершенному oн правонарушению.

Налоговая oн проверка oн - oн это oн процессуальное oн действие oн налогового oн органа oн по oн контролю oн за oн правильностью oн исчисления, oн своевременностью oн и oн полнотой oн уплаты oн (перечисления) oн налогов oн (сборов). oн Оно oн осуществляется oн путем oн сопоставления oн фактических oн данных, oн полученных oн в oн результате oн налогового oн контроля, oн с oн данными oн налоговых oн деклараций, oн представленных oн в oн налоговые oн органы.

Право oн на oн проведение oн налоговых oн проверок oн предоставлено oн налоговым oн органам oн статьей oн 31 oн НК oн РФ oн и oн регламентировано oн главой oн 14 oн "Налоговый oн контроль".

Виды oн налоговых oн правонарушений, oн а oн также oн налоговая oн и oн административная oн ответственность oн за oн их oн совершение oн представлены oн в oн статьях oн Налогового oн кодекса oн с oн 116 oн по oн 135 oн и oн статья oн 75.

Законодательством oн установлена oн обязанность oн налогоплательщиков oн по oн постановке oн на oн учет oн в oн налоговых oн органах oн по oн месту oн своего oн нахождения oн (по oн месту oн жительства, oн если oн речь oн идет oн о oн физических oн лицах, oн осуществляющих oн предпринимательскую oн деятельность oн без oн образования oн юридического oн лица), oн по oн месту oн нахождения oн обособленных oн подразделений, oн а oн также oн по oн месту oн нахождения oн принадлежащих oн им oн налогоплательщику oн недвижимого oн имущества oн и oн транспортных oн средств, oн подлежащих oн налогообложению oн (ст. oн 83 oн НК oн РФ).В oн целях oн обеспечения oн налогового oн контроля oн должностные oн лица oн налоговых oн органов oн в oн соответствии oн со oн ст. oн 91 oн НК oн РФ oн при oн соблюдении oн установленных oн законодательством oн условий oн пользуются oн правом oн беспрепятственного oн доступа oн на oн территорию oн или oн в oн помещение oн налогоплательщика.

В oн настоящее oн время oн НК oн РФ oн предусмотрено oн 12 oн видов oн налоговых oн правонарушений oн этих oн субъектов: oн нарушение oн срока oн постановки oн на oн учет oн в oн налоговом oн органе; oн уклонение oн от oн постановки oн на oн учет oн в oн налоговом oн органе; oн нарушение oн срока oн представления oн сведений oн об oн открытии oн и oн закрытии oн счета oн в oн банке; oн непредставление oн налоговой oн декларации; oн грубое oн нарушение oн правил oн учета oн доходов oн и oн расходов oн и oн объектов oн налогообложения; oн неуплата oн или oн неполная oн уплата oн сумм oн налога; oн невыполнение oн налоговым oн агентом oн обязанности oн по oн удержанию oн и oн (или oн перечислению oн налогов; oн несоблюдение oн порядка oн владения, oн пользования oн и oн (или) oн распоряжения oн имуществом, oн на oн которое oн наложен oн арест; oн непредставление oн налоговому oн органу oн сведений, oн необходимых oн для oн осуществления oн налогового oн контроля; oн oн неправомерная oн неявка oн свидетеля, oн а oн также oн неправомерный oн отказ oн свидетеля oн от oн дачи oн показаний oн или oн дача oн заведомо oн ложных oн показаний; oн отказ oн эксперта, oн переводчика oн или oн специалиста oн от oн участия oн в oн проведении oн налоговой oн проверки, oн дача oн заведомо oн ложного oн заключения oн или oн осуществление oн заведомо oн ложного oн перевода; oн неправомерное oн несообщение oн сведений oн налоговому oн органу.

Нарушения oн законодательства oн о oн налогах oн и oн сборах oн могут oн служить oн основаниями oн для oн привлечения oн физического oн либо oн юридического oн лица oн к oн различным oн видам oн правовой oн ответственности. oн Российское oн законодательство oн предусматривает oн финансовую, oн в oн том oн числе oн налоговую, oн административную, oн уголовную oн и oн дисциплинарную oн ответственность oн налогоплательщиков oн (плательщиков oн сборов) oн за oн совершенные oн ими oн налоговые oн правонарушения. oн Финансовая oн ответственность oн выражается oн в oн разных oн формах oн денежных oн взысканий, oн среди oн которых oн важное oн место oн занимают oн финансовые oн санкции.

Список использованных источников

I. oн Нормативно-правовые oн документы:

1. oн Кодекс oн Российской oн Федерации oн «Об oн административных oн правонарушениях» oн от oн oн oн 30.12.2001 oн oн oн N oн oн 195-ФЗ oн oн oн (ред. oн от oн 03.08.2018)

2. oн "Налоговый oн кодекс oн Российской oн Федерации oн (часть oн первая)" oн от oн 31.07.1998 oн N oн 146-ФЗ(ред. oн от oн 03.08.2018) oн (с oн изм. oн и oн доп., oн вступ. oн в oн силу oн с oн 03.09.2018)

3. oн "Налоговый oн кодекс oн Российской oн Федерации oн (часть oн вторая)" oн от oн 05.08.2000 oн N oн 117-ФЗ(ред. oн от oн 03.08.2018) oн (с oн изм. oн и oн доп., oн вступ. oн в oн силу oн с oн 04.09.2018)

4. oн Федеральный oн закон oн от oн 06.12.2011 oн N oн 402-ФЗ oн (ред. oн от oн 29.07.2018)"О oн бухгалтерском oн учете"

oн oн oн oн oн oн oн oн oн oн oн II. oн Специальная oн литература:

- Апресова oн Н.Г. oн Налогообложение oн бизнеса: oн правовые oн основы oн / oн Н.Г. oн Апресова, oн Е.Н. oн Ефименко. oн – oн М.: oн Проспект, oн 2016. oн - oн 144с.

- Белошапко oн Ю.Н. oн Правонарушение oн и oн ответственность oн в oн финансовом oн и oн налоговом oн праве oн Российской oн Федерации oн // oн Правоведение. oн 2017. oн N oн 5. oн С. oн 54 oн - oн 63.

- Дадашев oн А.З. oн Налоги oн и oн налогообложение oн в oн Российской oн Федерации: oн Учебное oн пособие oн / oн А.З. oн Дадашев, oн Д.А. oн Мешкова, oн Ю.А. oн Топчи. oн – oн М.: oн ЮНИТИ, oн 2015. oн – oн 175г.

- Зозуля, oн В. oн В. oн Налогообложение oн природопользования oн : oн учебник oн и oн практикум oн для oн прикладного oн бакалавриата oн / oн В. oн В. oн Зозуля. oн - oн М. oн : oн Издательство oн Юрайт, oн 2015. oн - oн 257 oн с. oн - oн Серия oн : oн Бакалавр. oн Прикладной oн курс.

- Лыкова, oн Л. oн Н. oн Налоги oн и oн налогообложение: oн учебник oн и oн практикум oн для oн СПО oн / oн Л. oн Н. oн Лыкова. oн - oн М.: oн Издательство oн Юрайт, oн 2015. oн - oн 353 oн с. oн - oн Серия oн : oн Профессиональное oн образование.

- Лыкова, oн Л. oн Н. oн Налоги oн и oн налогообложение: oн учебник oн и oн практикум oн для oн академического oн бакалавриата oн / oн Л. oн Н. oн Лыкова. oн - oн М.: oн Издательство oн Юрайт, oн 2015. oн - oн 353 oн с. oн - oн Серия oн : oн Бакалавр. oн Академический oн курс.

- Налоги oн и oн налогообложение. oн Палитра oн современных oн проблем: oн Монография/ oн Под oн ред. oн И. oн Майбурова, oн Б. oн Иванова.–М.: oн ЮНИТИ, oн 2016.– oн 375с.

- Налоги oн и oн налогообложение oн : oн учебник oн и oн практикум/ oн под oн ред. oн Г. oн Б. oн Поляка. oн - oн 2-е oн изд., oн перераб. oн и oн доп. oн - oн М.: oн Издательство oн Юрайт, oн 2015. oн - oн 474 oн с. oн

- Налоги oн и oн налогообложение oн : oн учебник oн для oн СПО oн / oн под oн ред. oн Л. oн Я. oн Маршавиной, oн Л. oн А. oн Чайковской. oн — oн М.: oн Издательство oн Юрайт, oн 2016. oн - oн 503 oн с. oн -

- Налоговая oн политика oн государства oн : oн учебник oн и oн практикум oн для oн академического oн бакалавриата oн / oн под oн ред. oн Н. oн И. oн Малис. oн - oн М.: oн Изд. oн Юрайт, oн 2015. oн - oн 388 oн с. oн

- Налоги oн и oн налогообложение oн : oн учебник oн и oн практикум oн для oн СПО oн / oн под oн ред. oн Д. oн Г. oн Черника, oн Ю. oн Д. oн Шмелева. oн - oн 2-е oн изд., oн перераб. oн и oн доп. oн - oн М. oн : oн Издательство oн Юрайт, oн 2016. oн - oн 495 oн с. oн

- Ордынская, oн Е. oн В. oн Организация oн и oн методика oн проведения oн налоговых oн проверок: oн учебник oн и oн практикум oн для oн СПО oн / oн Е. oн В. oн Ордынская oн ; oн под oн ред. oн Л. oн С. oн Кириной. oн - oн М.: oн Издательство oн Юрайт, oн 2015. oн - oн 406 oн с. oн

- Пансков, oн В. oн Г. oн Налоги oн и oн налогообложение. oн Практикум oн : oн учебное oн пособие oн для oн вузов oн / oн В. oн Г. oн Пансков, oн Т. oн А. oн Левочкина. oн - oн М.: oн Издательство oн Юрайт, oн 2015. oн - oн 319 oн с. oн

- Пансков, oн В. oн Г. oн Налоги oн и oн налогообложение: oн учебник oн и oн практикум oн для oн прикладного oн бакалавриата oн / oн В. oн Г. oн Пансков. oн - oн 5-е oн изд., oн перераб. oн и oн доп. oн - oн М.: oн Издательство oн Юрайт, oн 2016. oн - oн 382 oн с. oн

- Пансков, oн В. oн Г. oн Налоги oн и oн налогообложение: oн теория oн и oн практика. oн В oн 2 oн т. oн Т. oн 1 oн : oн учебник oн и oн практикум oн для oн академического oн бакалавриата oн / oн В. oн Г. oн Пансков. oн - oн 5-е oн изд., oн перераб. oн и oн доп. oн - oн М.: oн Издательство oн Юрайт, oн 2016. oн - oн 336 oн с.

- Перов oн А.В., oн Толкушкин oн А.В. oн Налоги oн и oн налогообложение: oн Уч. oн пособие. oн - oн 4-е oн изд., oн перераб. oн и oн доп. oн - oн М.: oн Юрайт-Издат, oн 2015.

- Худолеев oн В. oн В. oн Налоги oн и oн налогообложение oн Учебное oн пособие oн - oн М.: oн ФОРУМ; oн ИНФРА-М, oн 2015.

- Черник, oн Д. oн Г. oн Теория oн и oн история oн налогообложения oн : oн учебник oн для oн академического oн бакалавриата oн / oн Д. oн Г. oн Черник, oн Ю. oн Д. oн Шмелев oн ; oн под oн ред. oн Д. oн Г. oн Черника. oн - oн М.: oн Издательство oн Юрайт, oн 2016. oн - oн 364 oн с. oн

Приложение oн 1

Виды oн нарушений oн налогового oн законодательства oн и oн размер oн штрафа

|

Виды oн нарушений oн налогового oн законодательства |

Размер oн штрафа |

|---|---|

|

Нарушение oн налогоплательщиком oн срока oн подачи oн заявления oн о oн постановке oн на oн учет oн в oн ИФНС, oн если oн такая oн обязанность oн установлена oн НК oн РФ oн (п. oн 1 oн ст. oн 116 oн НК oн РФ) |

10 oн тыс. oн руб. |

|

Ведение oн деятельности oн организацией oн или oн ИП oн без oн постановки oн на oн учет oн в oн ИФНС oн (п. oн 2 oн ст. oн 116 oн НК oн РФ) |

10% oн доходов, oн полученных oн за oн период oн ведения oн деятельности oн без oн постановки oн на oн учет, oн но oн не oн менее oн 40 oн тыс. oн руб. |

|

Непредставление oн в oн срок oн налоговой oн декларации oн (расчета oн по oн страховым oн взносам) oн в oн налоговый oн орган oн по oн месту oн учета oн (п. oн 1 oн ст. oн 119 oн НК oн РФ) |

5% oн не oн уплаченной oн в oн срок oн суммы oн налога oн (взносов), oн подлежащей oн уплате oн по oн не oн сданной oн декларации oн (расчету oн по oн страховым oн взносам), oн за oн каждый oн полный oн или oн неполный oн месяц oн просрочки, oн но oн не oн более oн 30% oн указанной oн суммы oн и oн не oн менее oн 1 oн тыс. oн руб. |

|

Несоблюдение oн порядка oн представления oн налоговой oн декларации oн / oн расчета oн в oн электронной oн форме, oн когда oн того oн требует oн НК oн РФ oн (ст. oн 119.1 oн НК oн РФ) |

200 oн руб. |

|

Грубое oн нарушение oн правил oн учета oн доходов, oн расходов, oн объектов oн налогообложения oн (ст. oн 120 oн НК oн РФ) |

— oн если oн нарушения oн совершены oн в oн течение oн одного oн налогового oн периода oн – oн 10 oн тыс. oн руб.; — oн если oн нарушения oн совершены oн в oн течение oн более oн одного oн налогового oн периода oн – oн 30 oн тыс. oн руб.; — oн если oн нарушения oн привели oн к oн занижению oн налоговой oн базы oн (базы oн по oн страховым oн взносам) oн – oн 20% oн от oн суммы oн неуплаченного oн налога oн (взносов), oн но oн не oн менее oн 40 oн тыс. oн руб. |

|

Неуплата oн / oн неполная oн уплата oн налога oн (сбора, oн взносов) oн в oн результате oн занижения oн налоговой oн базы oн (базы oн по oн взносам), oн иного oн неправильного oн исчисления, oн других oн неправомерных oн действий oн / oн бездействия oн (п. oн 1, oн 3 oн ст. oн 122 oн НК oн РФ) |

— oн в oн общем oн случае oн – oн 20% oн от oн неуплаченной oн суммы oн налога oн (сбора, oн взносов); — oн при oн совершении oн нарушения oн умышленно oн – oн 40% oн от oн неуплаченной oн суммы oн налога oн (сбора, oн взносов) |

|

Неправомерное oн неудержание oн (неполное oн удержание) oн и/или oн неперечисление oн в oн срок oн налога, oн подлежащего oн удержанию oн и oн перечислению oн налоговым oн агентом oн (ст. oн 123 oн НК oн РФ) |

20% oн суммы, oн подлежащей oн удержанию oн и/или oн перечислению |

|

Непредставление oн налоговым oн агентом oн в oн срок oн расчета oн сумм oн НДФЛ, oн исчисленных oн и oн удержанных oн налоговым oн агентом, oн в oн ИФНС oн по oн месту oн учета oн (п. oн 1.2 oн ст. oн 126 oн НК oн РФ) |

1 oн тыс. oн руб. oн за oн каждый oн полный oн или oн неполный oн месяц oн просрочки |

|

Непредставление oн в oн срок oн организацией oн (ИП) oн в oн налоговые oн органы oн документов oн и/или oн иных oн сведений, oн предусмотренных oн законодательством oн о oн налогах oн и oн сборах oн (п. oн 1 oн ст. oн 126 oн НК oн РФ) |

200 oн руб. oн за oн каждый oн непредставленный oн документ |

|

Неправомерное oн непредставление oн в oн срок oн налоговикам oн сведений oн о oн налогоплательщике oн (плательщике oн взносов), oн отказ oн лица oн представить oн имеющиеся oн у oн него oн документы oн со oн сведениями oн о oн налогоплательщике oн (плательщике oн взносов) oн по oн запросу oн налогового oн органа, oн представление oн документов oн с oн заведомо oн недостоверными oн сведениями, oн кроме oн нарушений, oн предусмотренных oн статьей oн 126.1 oн НК oн РФ oн (п. oн 2 oн ст. oн 126 oн НК oн РФ) |

— oн 10 oн тыс. oн руб. oн для oн организации; — oн 10 oн тыс. oн руб. oн для oн ИП; — oн 1 oн тыс. oн руб. oн для oн физлица, oн не oн являющегося oн ИП |

|

Представление oн налоговым oн агентом oн налоговому oн органу oн документов, oн содержащих oн недостоверные oн сведения oн (п. oн 1 oн ст. oн 126.1 oн НК oн РФ) |

500 oн руб. oн за oн каждый oн представленный oн документ oн с oн недостоверными oн сведениями |

|

Неправомерное oн несообщение oн (несвоевременное oн сообщение) oн лицом oн сведений, oн которые oн это oн лицо oн должно oн сообщить oн налоговому oн органу, oн в oн том oн числе oн непредставление oн (несвоевременное oн представление) oн в oн налоговый oн орган oн пояснений oн в oн случае oн непредставления oн в oн срок oн уточненной oн налоговой oн декларации oн (п. oн 3 oн ст. oн 88 oн НК oн РФ), oн кроме oн нарушений, oн предусмотренных oн ст. oн 126 oн НК oн РФ oн (п. oн 1, oн 2 oн ст. oн 129.1 oн НК oн РФ) |

— oн в oн общем oн случае oн – oн 5 oн тыс. oн руб.; — oн при oн совершении oн нарушения oн повторно oн в oн течение oн календарного oн года oн – oн 20 oн тыс. oн руб. |

|

Неправомерное oн непредставление oн (несвоевременное oн представление) oн налогоплательщиком oн — oн физическим oн лицом oн в oн ИФНС oн сообщения oн о oн наличии oн у oн него oн объектов oн недвижимого oн имущества, oн транспортных oн средств, oн признаваемых oн объектами oн налогообложения, oн при oн неполучении oн налоговых oн уведомлений oн и oн неуплаты oн налогов oн в oн отношении oн указанных oн объектов oн (п. oн 3 oн ст. oн 129.1 oн НК oн РФ) |

20% oн от oн неуплаченной oн суммы oн налога oн в oн отношении oн объекта oн недвижимости, oн транспортного oн средства, oн по oн которым oн не oн представлено oн (несвоевременно oн представлено) oн сообщение |

- Формирование корпоративного имиджа компании (Пути формирования положительного имиджа компании)

- Социальное страхование и его функции (Система социальной защиты населения в Российской Федерации)

- Социальное страхование и его функции ( Сущность и роль социального страхования )

- Методы и средства семейного воспитания (Задачи воспитания)

- Методы и средства семейного воспитания

- Адаптация детей в условиях первого класса школы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АДАПТАЦИИ ДЕТЕЙ МЛАДШЕГО ШКОЛЬНОГО ВОЗРАСТА В УСЛОВИЯХ))

- История возникновения и развития будущего времени в английском языке

- Общие особенности кадровой стратегии организаций бюджетной сферы ( Сущность и задачи кадровой политики в бюджетной организации )

- Определение, основные задачи, функции бухгалтерского учета (Возникновение и развитие бухгалтерского учета в России)

- ТЕХНОЛОГИЯ «КЛИЕНТ-СЕРВЕР» (Определение сервера и клиента)

- ПОНЯТИЕ ПЕРЕМЕННОЙ В ПРОГРАММИРОВАНИИ. ВИДЫ И ТИПЫ ПЕРЕМЕННЫХ (Простые и сложные типы данных)

- Роль мотивации в поведении организации ( Теоретические основы мотивации и стимулирования персонала )