Оборотные активы предприятия (Денежные средства)

Содержание:

Введение

Всякое имущество, имеющееся в собственности того или иного предприятия, носит общее название – активы предприятия. Это имущество может быть вещественным (иногда называется материальным) и невещественным, а также финансовым — это все, что связано с деньгами. Другими словами, это имущество. Т.е. все то, что есть у предприятия в наличии, что ощущается прикосновением руки: денежные сбережения, ценные бумаги, здания, помещения, автомобили, приборы, станки, товары, готовая продукция и другие материальные и нематериальные ценности. Следует отметить, что активы могут быть материальными или же нематериальными.

По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Нематериальные активы — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, лицензиями, ноу-хау, программными продуктами, монопольные права и привилегии, организационные расходы, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации (износа).

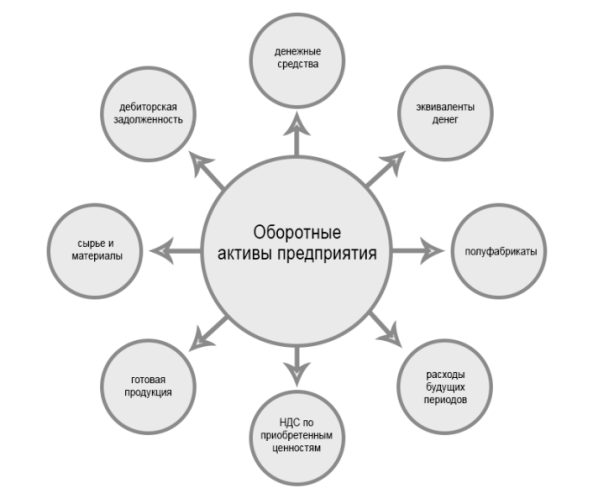

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в текущих расчетах. В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. на складе, и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках. Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

Материально-производственные запасы, их классификация, оценка, задачи учета

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

а) используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

б) предназначенные для продажи (готовая продукция и товары);

в) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. [10]

Основными задачами учета материально-производственных запасов являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка производственных запасов.

Для правильной организации учета материалов важное значение имеют их классификация, оценка и выбор единицы учета.

В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы — предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами — продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты — сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства — остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы — предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.). [8]

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета материально-производственных запасов применяют следующие синтетические счета [5]:

10 «Материалы»;

11 «Животные на выращивании и откорме»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

41 «Товары»;

43 «Готовая продукция»;

забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию».

К счету 10 «Материалы» могут быть открыты следующие субсчета:

1. «Сырье и материалы»;

2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3. «Топливо»;

4. «Тара и тарные материалы»;

5. «Запасные части»;

6. «Прочие материалы»;

7. «Материалы, переданные в переработку на сторону»;

8. «Строительные материалы»;

9. «Инвентарь и хозяйственные принадлежности» и др.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Не включаются в фактические затраты на приобретшие материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организаций, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, определяется исходя из их рыночной стоимость на дату оприходования, а материально-производственных запасов, приобретенных в обмен на другие имущество (кроме денежных средств), — исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. [3]

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью иди частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость материально-производственных ресурсов определяется исходя из затрат на их приобретение, комиссионного вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям, таможенных пошлин, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного к использованию в запланированных ценах, иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

Планом счетов разрешается осуществлять синтетический учет материальных ценностей на счетах 10 «Материалы» и др. по учетным ценам, в качестве которых используются плановая себестоимость приобретения (заготовления), средние покупные цены и др. В этом случае отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости материальных ценностей».

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО).

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

Наряду с определением твердой учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей может быть каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер, каждая партия, однородная группа и т.п. Единица учета материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением.

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений.

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств собственного производства.

Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции.

Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы — товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные доставки).

Если перевозку материалов осуществляют автотранспортом; то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах: первый из них служит основанием для списания материалов у грузоотправителя; второй — для оприходования материалов получателем; третий — для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу.

Поступление на склад материалов собственного изготовления, отходов производства и др. оформляют одно- или многострочными требованиями-накладными, которые выписывают цеха. Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на колхозном рынке или, у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены, а также данных паспорта продавца товара. Акт (справку) прилагают к авансовому отчету подотчетного лица.

Для учета движения материалов внутри предприятия применяют однострочные или многострочные требования-закладные. Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенном за пределами, оформляют накладными на отпуск материалов на сторону. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Вместо первичных документов по расходу материала можно использовать карточки учета материалов.

В небольших организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными, документами. Фактически израсходованные материалы по их видам отражаются в актах или отчетах о выпуске и реализации готовой продукции. В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй на складе. [8]

Пример 1: Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ((Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

60.01 |

51 |

Оплачены материалы |

255 690 |

Выписка банка |

|

10.01 |

60.01 |

Поступление материалов на склад от поставщика |

216 686 |

Требование-накладная |

|

19.03 |

60.01 |

Учтен НДС |

39 004 |

Товарная накладная |

|

68.02 |

19.03 |

НДС принят к вычету |

39 004 |

Счет-фактура |

|

20.01 |

10.01 |

Проводка: материалы отпущены со склада в производство |

100 318 |

Требование-накладная |

|

94 |

10.01 |

Списание стоимости испорченных листов |

2408 |

Акт списания |

|

20.01 |

94 |

Стоимость испорченных листов списана на расходы производства |

2408 |

Бухгалтерская справка |

Пример 2: Поступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс. руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость. [9]

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ основание |

|

003 |

— |

Поступление давальческого сырья (материалов) от заказчика для дальнейшей переработки |

100 |

Договор, бухгалтерская справка 0504833 |

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Основными задачами бухгалтерского учета готовой продукции являются:

правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

выявление рентабельности всей продукции и ее отдельных видов.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов — в условных банках и т.д.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. Остатки готовой продукции периодически инвентаризируют.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Оценка готовой продукции. В настоящее время применяют следующие виды оценки готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется сравнительно редко, в основном в организациях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться в организациях с ограниченной номенклатурой массовой продукции;

по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов; может применяться в тех же производствах, где применяется первый способ оценки продукции;

по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. Обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка:

по сокращенной плановой производственной себестоимости;

по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, — при выполнении единичных заказов и работ;

по свободным рыночным ценам — при учете товаров, реализуемых через розничную сеть.

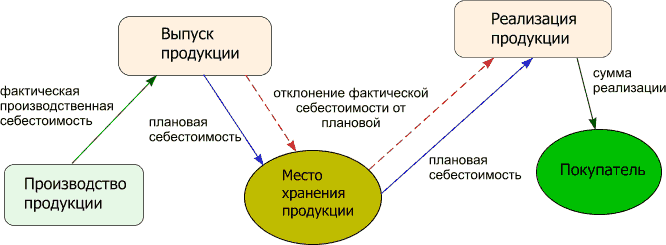

При использовании в учете оптовых цен, плановой себестоимости и рыночных цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. [8]

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные».

Ниже представлены проводки по расчету себестоимости методом полных затрат [9]:

|

Счёт Дебет |

Счёт Кредит |

Описание |

Сумма |

Документ-основание |

|

20.01 |

23 |

Расходы вспомогательных производств распределены на основное производство (ОП) |

Сумма расходов данного типа, идущих на ОП |

Бухгалтерская справка-расчёт |

|

20.01 |

25 |

Общепроизводственные расходы отнесены на ОП |

Бухгалтерская справка-расчёт |

|

|

20.01 |

26 |

Общехозяйственные расходы распределены на ОП |

Бухгалтерская справка-расчёт |

|

|

40 |

20.01 |

Себестоимость основного производства (завершенная продукция) |

Себестоимость готовой продукции |

Бухгалтерская справка-расчёт |

|

90.02.1 |

20.01 |

Себестоимость выполненных работ, услуг |

Себестоимость услуг |

Бухгалтерская справка-расчёт |

|

90.02.1 |

26 |

Общехозяйственные расходы (нераспределенные на ОП) списаны на себестоимость реализации |

Сумма общехозяйственных расходов |

Бухгалтерская справка-расчёт |

Отгрузка готовой продукции по предоплате:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

51 |

62.02 |

Отражение предоплаты |

Сумма предварительной оплаты |

Платежное поручение или выписка из банка об оплате |

|

76.АВ |

68.02 |

Начисление НДС с суммы предварительной оплаты |

Сумма НДС |

Платежное поручение, Книга продаж, Счет-фактура |

|

90.02 |

43 |

Отгружена готовая продукция. Сумма себестоимости будет зависеть от способа оценивания выпуска ГП |

Себестоимость ГП |

Товарная накладная по форме ТОРГ-12 |

|

62.01 |

90.01 |

Отражение общей выручки от продажи с учетом НДС |

Продажная стоимость ГП вместе с НДС |

Товарная накладная по форме ТОРГ-12 и счет-фактура |

|

90.03 |

68.02 |

Начисление НДС на цену реализованной ГП |

Сумма НДС |

Товарная накладная по форме ТОРГ-12 и счет-фактура |

|

62.02 |

62.01 |

Зачисление ранее переведенной предоплаты за отгруженную продукцию |

Сумма предварительной оплаты |

Бухгалтерская справка-расчет |

|

68.02 |

76.АВ |

Учет суммы НДС с предварительно внесенной оплаты |

Сумма НДС |

Книга покупок, счет-фактура |

Проводки при оплате за готовую продукцию после отгрузки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

90.02 |

43 |

Отражение продажи продукции. Сумма себестоимости будет зависеть от способа оценивания выпуска ГП |

Себестоимость готовой продукции |

Товарная накладная по форме ТОРГ-12 |

|

62.01 |

90.01 |

Проводка по отражению выручки по реализации готовой продукции вместе с НДС |

Полученная стоимость от реализации с НДС |

Товарная накладная ТОРГ-12, счет-фактура |

|

90.3 |

68.02 |

Начисление НДС на цену реализованной готовой продукции |

Сумма НДС |

Товарная накладная по форме ТОРГ-12 и счет-фактура, книга продаж |

|

51 |

62.01 |

Отражение погашения долга за отгруженную ранее готовую продукцию |

Продажная стоимость ГП |

Платежное поручение или выписка из банка об оплате |

В бухгалтерском балансе в разделе "Оборотные активы" по соответствующим статьям группы статей "Запасы" показываются остатки материально - производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме). По указанной группе статей подлежат отражению по соответствующим статьям затраты организации, числящиеся в незавершенном производстве (издержках обращения), расходы будущих периодов.

По статье "Затраты в незавершенном производстве (издержках обращения)" группы статей "Запасы" показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство. При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету.

В случае если организации, осуществляющие торговую деятельность, оказывающие услуги общественного питания, не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения (в части транспортных расходов), приходящаяся на остаток непроданных товаров и сырья, отражается в бухгалтерском балансе по статье "Затраты в незавершенном производстве (издержках обращения)" группы статей "Запасы".

По статье "Готовая продукция и товары для перепродажи" группы статей "Запасы" показываются фактическая производственная себестоимость, нормативная (плановая) себестоимость (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) остатка продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, а также изделий укомплектованных, прошедших испытания и техническую приемку. По данной статье показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей торговую деятельность или оказывающей услуги общественного питания.

Остаток товаров отражается в бухгалтерском балансе по стоимости их приобретения.

По статье "Товары отгруженные" группы статей "Запасы" отражаются данные о полной фактической себестоимости, нормативной (плановой) полной себестоимости (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) отгруженной продукции (товаров) в случае, если в соответствии с требованиями нормативных документов по бухгалтерскому учету еще не исполнены условия признания выручки от продажи товаров (продукции). [4]

Дебиторская задолженность

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами. [10]

В настоящее время в бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками».

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги организация предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись:

Дебет счета 62 «Расчеты с покупателями и заказчиками»;

Кредит счета 90 «Продажи».

При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств.

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (51, 52, 50, 55) и кредиту счета 62.

На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию (работы, услуги), а также возникающие суммовые и курсовые разницы.

Суммы полученных авансов и предварительной оплаты учитывают по дебету счетов учета денежных средств и кредиту счета 62. При этом суммы полученных авансов и предварительной оплаты учитывают на счете 62 обособленно.

Положительные суммовые разницы, возникающие по обычным видам деятельности, отражают по дебету счета 62 и кредиту счета 90 «Продажи». Отрицательные суммовые разницы оформляют по этим счетам сторнировочной записью.

Положительные курсовые разницы учитывают по дебету счета 62 и кредиту счета 91 «Прочие доходы и расходы», а отрицательные — по дебету счета 91 и кредиту счета 62.

Невостребованная в срок задолженность покупателей и заказчиков списывается с кредита счета 62 в дебет счета 63 «Резервы по сомнительным долгам» или счета 91 «Прочие доходы и расходы». [8]

Рассмотрим операции по списанию долга на примере [9]:

ООО «Лакмус» была проведена инвентаризация на 01.07.2015, по результатам которой было принято решение о создании резерва на сумму 54 000 руб. В сентябре 2015 было выявлена неплатежеспособность должника ООО «Лакмус» — покупателя ООО «Парус», по причине признания последнего банкротом. Долг ООО «Парус» в сумме 72 000 руб. (НДС 10 983 руб.) был признан безнадежным.

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

|

91/2 |

63 |

Создание резерва |

54 000 руб. |

|

|

63 |

62 |

Списание части безнадежной задолженности ООО «Парус» |

54 000 руб. |

|

|

91/2 |

62 |

Списание части задолженности, не покрытой резервом |

18 000 руб. |

|

|

76 |

68 НДС |

Начисление НДС от суммы списанной задолженности |

10 983 руб. |

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей — по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерском балансе приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, - в активе, по которым имеется кредитовое сальдо, - в пассиве.

При регулировании сумм дебиторской и кредиторской задолженности, по которым срок исковой давности истек, и в иных случаях следует руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

По группе статей "Дебиторская задолженность" данные о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, показываются раздельно. Дебиторская задолженность представляется как краткосрочная, если срок погашения ее не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная. При этом исчисление указанного срока осуществляется начиная с первого числа календарного месяца, следующего за месяцем, в котором этот актив был принят к бухгалтерскому учету.

Дебиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть представлена на начало этого отчетного года как краткосрочная. Факт представления дебиторской задолженности, учтенной ранее как долгосрочная, в качестве краткосрочной необходимо раскрыть в пояснениях к бухгалтерскому балансу.

По статье "Покупатели и заказчики" группы статей "Дебиторская задолженность" отражается числящаяся на отчетную дату в бухгалтерском учете задолженность покупателей и заказчиков в сумме в соответствии с условиями договоров за проданные им товары, продукцию, выполненные работы и оказанные услуги (с учетом скидок (накидок), изменений условий договора, расчетов неденежными средствами и т.п.).

Числящаяся в бухгалтерском учете задолженность покупателей и заказчиков и других дебиторов по проданным им товарам, продукции, выполненным работам и оказанным услугам, обеспеченная векселями, отражается по статье "Векселя к получению".

По статье "Задолженность участников (учредителей) по взносам в уставный капитал" группы статей "Дебиторская задолженность" показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации.

По статье "Авансы выданные" группы статей "Дебиторская задолженность" показывается сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров.

По статье "Прочие дебиторы" группы статей "Дебиторская задолженность" показываются задолженность, включая по переплате по налогам, сборам и прочим платежам в бюджет, государственные внебюджетные фонды, задолженность работников организации по предоставленным им займам за счет средств этой организации, по возмещению материального ущерба организации и т.п.

По статье "Прочие дебиторы" группы статей "Дебиторская задолженность" также показываются задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно - материальных ценностей, обнаруженным при приемке, по расчетам с государственным и (или) муниципальным органом, штрафы, пени, неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании. [7]

Денежные средства

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявление возможностей более рационального использования денежных средств.

Все безналичные расчеты, проводимые на территории РФ, осуществляются посредством банков. На основании договора банковского обслуживания предприятие может открыть банковский счет и осуществлять с его помощью все необходимые операции.

К основным банковским операциям, осуществляемым предприятиями, относятся:

оплата за полученные товары, услуги, работы;

зачисление средств от покупателей, заказчиков;

выплата заработной платы сотрудникам;

выдача средств под отчет на командировочные расходы, хозяйственные нужды;

размещение средств на депозитном счете;

обслуживание кредитной линии;

операции, связанные с использованием чековой книжки.

Все операции по расчетному счету банк осуществляет только после распоряжения или получения согласии организации-владельца счета. Исключением являются случаи, предусмотренные законодательно (взыскание штрафов, пеней, налоговых обязательств).

Денежные средства на расчетный счет предприятия могут поступить как через кассу, так и с другого банковского счета. Перечисления могут осуществлять юридические лица (например, компании-покупатели), физические лица (сотрудники, учредители и т.п.), а также органы бюджетных организаций (например, фонд социального страхования).

Для учета безналичных операций по банку используют счет 51. Если средства выдаются или зачисляются через кассу, то в учете такие операции отражаются по счету 50.

Большинство расчетов в безналичной форме осуществляется на основании платежного поручения. Но следует знать, что перечисления могут проводиться на основании чеков, аккредитивов, платежных требований и ордеров, а также инкассовых поручений. [8]

Рассмотрим пример: между ООО «Гладиатор» и ООО «Телеком плюс» заключен договор на оказание телекоммуникационных услуг, ежемесячная плата по которому составляет 13 000 руб. В сентябре 2017 ООО «Телеком плюс» были оказаны услуги по договору, а 01.10.2017 было оформлено инкассовое поручение на оплату данных услуг. 03.10.2017 от ООО «Гладиатор» поступили средства на оплату услуг за сентябрь. Кроме того, со счета ООО «Телеком плюс» банком было списано 1600 руб. на оплату услуг оформления инкассового поручения. [9]

Бухгалтером ООО «Телеком плюс» были сделаны такие проводки:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

|

62 |

90/1 |

Отражение выручки за услуги, оказанные в сентябре 2017. Выставление инкассового поручения |

13 000 руб. |

Акт выполненных работ за сентябрь 2017. Инкассовое поручение |

|

90/2 |

20 |

Учет себестоимости телекоммуникационных услуг в составе расходов |

9 500 руб. |

Калькуляция себестоимости |

|

90/3 |

68 НДС |

Начисление НДС от выручки |

1 983 руб. |

Акт выполненных работ за сентябрь 2017 |

|

51 |

62 |

Поступление средств от ООО «Гладиатор» в счет оплаты за оказанные услуги |

13 000 руб. |

Банковская выписка |

|

91/2 |

51 |

Учет в составе расходов комиссии банка за услуги по оформлению инкассового поручения |

1 600 руб. |

Банковская выписка. Инкассовое поручение |

Наличные денежные средства через кассу могут быть выданы как сотруднику предприятия (выдача заработной платы, командировочных расходов), так и прочим юридическим лицам (оплата за поставленные материалы, товары, оказанные услуги).

Выдачу денежных средств через кассу рассмотрим на примере операций с валютой.

Сотрудник ООО «Штурман» Сергиенко П.П. направляется в командировку за границу, в связи с чем ему должен быть выдан аванс в сумму 1250 долл. США. 01.08.2017 в кассу банка поступает валюта для выдачи, а 03.08.2017 Сергиенко получает аванс. По факту возвращения из командировки 20.08.2017 Сергиенко П.П. предоставляет авансовый отчет, согласно которому имеется перерасход средств в размере 130 долл. Излишне потраченные средства Сергиенко получает в кассе 23.08.2017.

Бухгалтером ООО «Штурман» были сделаны такие проводки:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

|

50 Долл. США |

52 |

Из банка в кассу ООО «Штурман» получена валюта (1250 долл. * 60) |

75 000 руб. |

Платежное поручение |

|

50 |

91/1 |

Начислена положительная курсовая разница по сумме выданного аванса (1250 долл. * 60,50 — 1250 руб. * 60,00) |

625 руб. |

Бухгалтерская справка |

|

71 |

50 Долл. США |

Сергиенко П.П. выдана валюта из кассы (1250 долл. * 60,50) |

75 625 руб. |

Расходный кассовый ордер |

|

44 |

71 |

Отражены командировочные расходы Сергиенко П.П. (1250 долл. * 60,50 + 130 долл. * 59,50) |

83 360 руб. |

Авансовый отчет |

|

71 |

50 Рубли |

Сергиенко П.П. через кассу выданы излишне израсходованные средства (130 долл. * 59,70) |

7 761 руб. |

Расходный кассовый ордер |

|

71 |

91/1 |

Начислена положительная курсовая разница по сумме перерасхода (130 долл. * 59,70 — 130 долл. * 59,50) |

26 руб. |

Бухгалтерская справка |

Каждая операция по банковскому счету должна сопровождаться банковской выпиской и документов, подтверждающих ту или иную операцию. Входящий остаток средств, указанный в полученной выписке, должен соответствовать показателю последней выписки на конец проведения операции.

Кроме того, проверке подлежит информация о первичных документах, указанная в выписке банка. Если бухгалтером были обнаружены какие-либо расхождения, то их необходимо отразить на счете 76, используя при этом субсчет «Расчеты по претензиям».

По группе статей бухгалтерского баланса "Денежные средства" по статьям "Касса", "Расчетные счета", "Валютные счета" показывается остаток денежных средств в кассе, на расчетных и валютных счетах в кредитных организациях.

Финансовые вложения

К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами.

Ценная бумага — денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившего такой документ.

В соответствии со ст. 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Финансовые вложения классифицируют по различным признакам: в связи с уставным капиталом, по формам собственности, срокам, на которые они произведены, и др.

В зависимости от связи с уставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые.

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд.

К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (когда установленный срок их погашения превышает 1 год или вложения осуществлены с намерением получать доходы по ним более 1 года) и краткосрочные (когда установленный срок их погашения не превышает 1 года или вложения осуществлены без намерения получать доходы по ним более 1 года).

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к которому могут быть открыты следующие субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы» и иных счетов). С кредита счета 58 списывают финансовые вложения на счет 91 «Прочие доходы и расходы».

Средства долгосрочных и краткосрочных финансовых вложений, переведенных организацией, на которые в отчетном периоде не получены документы, подтверждающие права организаций (ценные бумаги, свидетельства на произведенные вклады и др.), учитываются на счете 58 обособленно.

Аналитический учет долгосрочных и краткосрочных финансовых вложений ведут по видам вложений (паи, акции, облигации и др.) и объектам, в которые осуществлены эти вложения (организации — продавцы ценных бумаг, организации-заемщики и др.), с обязательным получением данных о финансовых вложениях на территории страны и за рубежом.

Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях. [8]

Учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Фактическими затратами на приобретение ценных бумаг могут быть: суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги; расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету; иные расходы, непосредственно связанные с приобретением ценных бумаг.

По долговым ценным бумагам разрешается разницу между суммой фактических затрат на их приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты организации.

Вклады в уставные капиталы других организаций учитывают на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции».

Вклады могут быть внесены в денежной форме или в виде имущества. Переданное имущество оценивается до договоренности сторон на основе реальных рыночных цен.

Денежные вклады списывают с кредита счета 51 «Расчетные счета» или 52 «Валютные счета» в дебет счета 58. Валютные средства пересчитывают в рубли по официальному курсу Центрального банка РФ, действующему на день передачи средств, независимо от суммы в рублях, зачисленной в уставный капитал проинвестированной организации.

При передаче имущества дебетуют счет 58 и кредитуют счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция».

Переданное имущество отражается на счете 58 в согласованной оценке. Со счетов 01 и 04 имущество списывается по остаточной стоимости. Одновременно сумму амортизации по переданным основным средствам и нематериальным активам списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» с кредита счетов 01 и 04.

Со счетов 10, 20, 23, 29, 41, 43 имущество списывают по учетным ценам.

Разница между оценкой вклада, отраженной по счету 58, и стоимостью переданного имущества отражается на счете 91 «Прочие доходы и расходы» в качестве операционного дохода или операционного расхода.

Пример. [9]

Переданы в счет вклада в уставный капитал в согласованной оценке материалы на 100 тыс. руб. и готовая продукция по 100 тыс. руб. Стоимость материалов по учетным ценам — 80 тыс. руб., а готовой продукции — 110 тыс. руб.

Передача имущества оформляется следующими бухгалтерскими записями:

По материалам:

Дт 58 Кт 10 – 80 000 руб.

Дт 58 Кт 91 – 20 000 руб.

По готовой продукции:

Дт 58 Кт 43 – 100 000 руб.

Дт 91 Кт 43 – 10 000 руб.

Долговые ценные бумаги — обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств. В отечественной практике к долговым ценным бумагам относят облигации, сберегательные и депозитные сертификаты, чеки и векселя. [10]

Аналитический учет долговых обязательств ведут по их видам, эмитентам, срокам погашения, с выделением долговых обязательств на территории России и за ее пределами.

Приобретенные долговые ценные бумаги приходуют на счете 58 по фактическим затратам на их приобретение, состоящим из покупной цены и расходов по приобретению ценных бумаг. Покупная стоимость долговых ценных бумаг, как и акций, может отличаться от номинальной или нарицательной на сумму премии, выплаченной продавцу, или скидки, предоставленной покупателю.

Операции по приобретению долговых ценных бумаг отражают на счете 58. Перечисление денежных средств на приобретенные ценные бумаги отражают по дебету указанного счета и кредиту денежных счетов (51 или 52). Если в оплату ценных бумаг направляются материальные и иные ценности, то их списывают с кредита счета 91 «Прочие доходы и расходы» в дебет счета 58 таким же образом, как и при приобретении акций.

При продаже облигаций с нарастающими процентами в дни, не совпадающие с днями выплаты процентов, покупатель и продавец разделяют соответствующие суммы. В этом случае покупатель уплачивает продавцу помимо рыночной стоимости облигации проценты, которые причитаются за период, прошедший с момента последней их выплаты. При этом сумму процентов целесообразно учитывать в составе расходов будущих периодов.

На счетах операции отражают следующим образом:

Дебет счета 58 — на рыночную стоимость облигаций;

Дебет счета 97 — на проценты с момента последней их выплаты;

Кредит счетов 51 или 52 — на покупную стоимость облигаций (рыночную плюс проценты).

При приобретении долговых ценных бумаг иностранных эмитентов затраты по их приобретению пересчитываются в рубли по валютному курсу Центробанка России, действовавшему в день совершения операции. Учет таких ценных бумаг ведется в двух валютах: в рублях и в валюте, в которой выражена номинальная цена долгового обязательства.

Доходы по государственным ценным бумагам Российской Федерации и доходы по частным долговым обязательствам российских эмитентов облагаются налогом на доходы.

Сумму начисленных процентов по долговым обязательствам отражают по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам», и кредиту счета 91 «Прочие доходы и расходы». Одновременно с начислением процентов часть разницы между первоначальной и номинальной стоимостью ценных бумаг относят на финансовый результат организации.

Пример. Организация приобрела облигации на 60 тыс. руб. при номинальной их стоимости в 50 тыс. руб. Срок погашения облигаций наступает через 10 лет. Процент на облигации составляет 40% в год и выплачивается по окончании года. [9]

Оприходование облигаций оформляется следующей проводкой:

Дт 58 Кт 51 – 60 000 руб.

По окончании года начислен доход на облигации в сумме 20 000 руб. (50 000 × 40%), разница между покупной и номинальной ценами облигаций составила 10 000 руб. (60 000 – 50 000), а в расчете на 1

год — 1000 руб. Разница между годовым доходом на облигации и годовой разницей между покупной и номинальной ценами составит 19 000 руб. (20 000 - 1000).

По окончании года начисление дохода указанных разниц оформляется следующей бухгалтерской записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим

доходам», — на сумму годового дохода (20 000 руб.);

Кредит счета 58 «Финансовые вложения» — на годовую часть разницы между покупной и номинальной ценами (1000 руб.);

Кредит счета 91 «Прочие доходы и расходы» — на разницу между доходом и годовой частью разницы (19 000 руб.)

Начисленную сумму дохода (20 000 руб.) зачисляют на расчетный счет с кредита счета 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском балансе на начало следующего года стоимость облигаций будет отражена в сумме 59 000 руб. (60 000 - 1000).

Предоставленные другим организациям денежные и иные займы учитывают по дебету счета 58 «Финансовые вложения», субсчет 3 «Предоставленные займы», с кредита денежных и других счетов. Договор займа может быть возмездным (с уплатой процентов) и безвозмездным.

При договоре возмездного займа размер и порядок выплаты процентов определяются договором. Проценты по договору займа могут выплачиваться в согласованном сторонами порядке. Если такой порядок не оговорен, то проценты выплачиваются ежемесячно до дня фактического возврата займа.

Начисление процентов по предоставленным займам отражают по дебету счета 76 и кредиту счета 91, а поступление дивидендов — по дебету денежных счетов и кредиту счета 76.

Таким образом, при займе денежных средств заимодавец составляет следующие проводки:

Дт 58 Кт 51 (52, 50) – предоставлен займ;

Дт 76.3 Кт 91 – начислены проценты по предоставленному займу;

Дт 51 (52, 50) Кт 58 – возвращен займ;

Дт 51 Кт 76.3 – получены проценты по займу.

По группе статей "Финансовые вложения" данные должны быть представлены в бухгалтерском балансе с подразделением на долгосрочные и краткосрочные. Финансовые вложения представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Остальные финансовые вложения представляются как долгосрочные и отражаются в разделе "Внеоборотные активы".

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение с отнесением непогашенной суммы по соответствующей статье группы статей "Кредиторская задолженность" в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по соответствующей статье группы статей "Дебиторская задолженность".

Заключение

Оборотные активы - это те ресурсы предприятия, без которых фактически невозможна деятельность любой компании.

Оборотные активы в балансе бухгалтерского учета — это ресурсы организации, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ. Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый — это пополнение сырья и материалов. Второй — изготовление товаров или выполнение работ. Третий — поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг — пополнение сырья и материалов на вырученные деньги. Все те элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

В качестве источников формирования Оборотных Активов могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение Оборотных Активов обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Согласно нормам ПБУ 4/99, Оборотные Активы отображаются в разделе II бухгалтерского баланса.

Список использованных источников

- Гражданский кодекс Российской Федерации. Части I и II. — М.: Проспект, 1998.

- Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29 07.98 г. № 34-н (в ред. приказа Минфина РФ от 24.03.2000г. №31н).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 43н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению Утверждены приказом Минфина РФ от 31.10.2000г. № 94н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. № 49.

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г. № 552, с последующими изменениями и дополнениями, утвержденными Правительством Российской Федерации.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2002. – 640 с.

- Интернет издание «САЛЬДОВКА.РУ. URL: https://saldovka.com/ (Дата обращения: Декабрь 2017).

- Электронный журнал: Финансовый директор. URL: https://fd.ru/articles/158298-analiz-oborotnyh-aktivov-qqq-16-m11 (Дата обращения: Декабрь 2017).

- Организация бухгалтерского учета на предприятии (Бухгалтерский учет на предприятии: задачи и возможности)

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Общие требования к бухгалтерской отчетности)

- Технологии и методы продаж в гостиничном бизнесе (Работа персонала службы приема и размещения с клиентами)

- Принятие управленческого решения как организационный процесс (Применение трехэтапной модели управления изменениями по К. Левину для реализации проекта изменений)

- Принятие управленческого решения как организационный процесс

- Упаковка, условия хранения, перевозки и товарной обработки (ОКП 917000 ПРОДУКИЦЯ ВИНОДЕЛЬЧЕСКОЙ ПРОМЫШЛЕННОСТИ) товаров

- «Демографическое прогнозирование»

- Система управленческого контроля: преимущества и недостатки

- ОРГАНИЗАЦИЯ И ТАКТИКА ПРОВЕДЕНИЯ ОПЕРАТИВНО-РОЗЫСКНЫХ МЕРОПРИЯТИЙ

- Отладка и тестирование программ: основные подходы и ограничения. Этапы тестирования программного обеспечения

- Основы алгоритмизации и программирования

- Роль мотивации в поведении организации (Стимулирование трудовой деятельности персонала организации)