Оборотные активы предприятия (Сущность, структура и классификация оборотных средств предприятия)

Содержание:

ВВЕДЕНИЕ

Основная цель управления предприятием – это улучшение его финансового состояния, т.е. достижение максимальной прибыли и возрастание стоимости фирмы.

Эта же цель преследуется при управлении оборотными средствами предприятия, которое является составной частью системы управления предприятием в целом.

Для осуществления процесса производства и продажи продукции наряду с обеспечением предприятия трудовыми ресурсами, основными средствами, необходимо и обеспечение его материальными ресурсами, как формирующими саму продукцию, так и участвующими в ее создании, т.е. наличие достаточного количества оборотных средств.

Участвуя в производстве и продаже товара, оборотные средства непосредственно влияют на формирование затрат на производство и продажу товара, на его качественные характеристики, в конечном счете и на размер получаемой предприятием прибыли от продаж.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, вопросы рационального использования оборотных средств занимают важное место.

Проведение анализа состояния оборотных средств предприятия и последующее их планирование призваны улучшить показатели эффективности использования оборотных средств, что свидетельствует об актуальности темы настоящей курсовой работы.

Цель курсовой работы – изучение теоретических и практических аспектов анализа и планирования оборотных средств предприятия, а также поиск путей повышения эффективности их использования.

Достижение указанной цели возможно при решении следующих задач:

- изучение теоретических основ проведения анализа и планирования оборотных средств предприятия;

- проведение оценки и анализа оборотных средств ООО «Стратегия»;

- поиск путей совершенствования планирования оборотных средств рассматриваемого предприятия.

Объектом исследования в курсовой работе является ООО «Стратегия».

Предметом исследования выступает процесс анализа и планирования оборотных средств на данном предприятии.

Теоретической основой для рассмотрения темы курсовой работы послужили труды как зарубежных, так и отечественных авторов таких, как Тихомирова Е.В, Ткачук М.И, Киреевой Е.Ф., Ковалева В.В., Савицкой А.В.

Методической основой послужили различные методы экономического анализа и планирования хозяйственной деятельности предприятия, а также бухгалтерская и статистическая отчетность предприятия.

Практическая значимость работы заключается в том, что материалы исследования, проведенного во второй главе работы, могут быть использованы на предприятиях различных форм собственности для организации управления их оборотными средствами.

1 Теоретические основы оценки эффективности оборотного капитала предприятия

1.1 Сущность, структура и классификация оборотных средств предприятия

Современные условия производства и продажи продукции любого предприятия требуют, чтобы на его складах в обязательном порядке находились определенные запасы потребляемых в процессе производства материальных ценностей, а также запасы готовой продукции. Кроме того, обеспечение бесперебойной работы предприятия невозможно без наличия в его цехах определенного задела незаконченной продукции.

Важным условием обеспечения непрерывной работы предприятий и организаций является также наличие на их расчетных счетах и в кассах, или же в расчетах, определенного объема денежных средств [14, c.56].

Как известно, в результате хозяйственной деятельности предприятия некоторые его активы полностью переносят свою стоимость на готовый продукт и принимают в процессе производства однократное участие, теряя или изменяя при этом свою натурально-вещественную форму.

Такие активы называются оборотными активами (или оборотным капиталом, оборотными средствами) предприятия.

Оборотные средства являются наиболее подвижной частью активов предприятия. В каждом кругообороте они проходит три стадии: денежную, производственную и товарную [16, c.78].

На первой, денежной, стадии предприятие использует принадлежащие ему денежные средства для приобретения необходимого сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары и других необходимых для осуществления производственной деятельности товаров.

На второй стадии кругооборота оборотных средств производственные запасы превращаются в незавершенное производство или в готовую продукцию.

На третьей стадии кругооборота произведенная продукция реализовывается и предприятие получает за нее денежные средства, которые используются для приобретения и запуска в производство новых оборотных средств, в результате чего запускается новый круг оборота, и так продолжается до тех пор, пока предприятие функционирует.

Время, в течение которого оборотные средства проходят все три описанные выше стадии (иными словами, совершают полный кругооборот), называется периодом обращения оборотных средств (или продолжительностью одного оборота оборотных средств) [7, c.63].

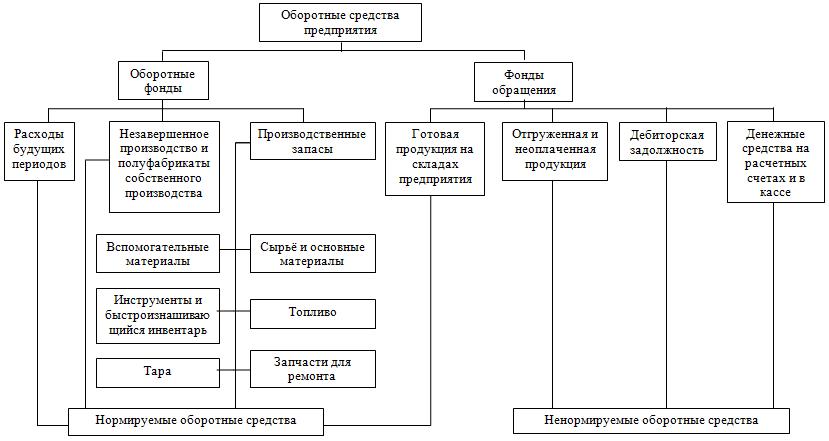

По своему составу и характеру участия в производственном процессе оборотные средства представляют собой совокупность оборотных фондов и фондов обращения.

Оборотные производственные фонды составляют материальную основу любого производства, они необходимы для обеспечения процесса производства продукции и образования стоимости. Иными словами, оборотные производственные фонды обслуживают сферу обращения и представляют собой необходимые для производства продукции предметы труда.

Вторая часть оборотных средств включает в себя фонды обращения, состоящие из готовой продукции и принадлежащих предприятию денежных средств.

Фонды обращения сами не участвуют в образовании стоимости, однако они являются носителями уже созданной стоимости, поскольку их основное назначение – обеспечить ритмичность процесса обращения денежными средствами [18, c.37].

Объединение фондов обращения и оборотных фондов предприятия в единую систему оборотных средств обусловлено непрерывностью процесса движения авансированной стоимости по трем рассмотренным выше стадиям кругооборота.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Иными словами, это соотношение между отдельными элементами оборотных средств (сырье, основные материалы, топливо, тара, запасные части, готовая продукция и т.д.), выраженное в процентах к итогу.

Структура оборотного капитала характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары [22, c.93].

Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотного капитала зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Как правило, удельный вес фондов обращения в общей стоимости оборотных средств составляет примерно 10-15% от их общей стоимости. Удельный вес оборотных производственных фондов в стоимости оборотных средств, как правило, составляет 85-90%.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и вне зависимости от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

После того, как произведенная продукция будет продана, эта стоимость будет возмещена в полученной предприятием выручке, что даст возможность предприятию обновить запас необходимых предметов труда и продолжить процесс производства [24, c.67].

Классификация всей совокупности оборотных средств предприятия представлена на рисунке 1.

Рис.1. Классификация оборотных средств

Таким образом, наличие у предприятия оборотных средств является непременным условием для осуществления предприятием хозяйственной деятельности.

Сущность же оборотных средств определяется их экономической ролью, а также необходимостью обеспечения с их помощью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и вне зависимости от способа производственного потребления полностью переносят свою стоимость на готовый продукт [11, c.28].

Время, в течение которого оборотные средства проходят все три описанные выше стадии (иными словами, совершают полный кругооборот), называется периодом обращения оборотных средств (или продолжительностью одного оборота оборотных средств).

1.2 Оценка эффективности использования оборотных средств предприятия

Для обеспечения успешного функционирования предприятия крайне важно обеспечить эффективный плановый процесс закупок необходимых ресурсов, их завоза и хранения, а также процесс реализации уже произведенной продукции.

С этой целью на предприятии должно осуществляться обоснованное формирование оборотных средств, т.е. в оборотные средства должны авансироваться достаточные финансовые ресурсы. Основой формирования оборотных средств предприятия является планирование, осуществляемое с учетом установленных для каждого из элементов оборотных средств нормативов [6, c.135].

Управление оборотным капиталом является составной частью управления предприятием в целом. Как известно, основной целью управления предприятием является улучшение его финансового состояния за счет получения максимально возможной в данных условиях прибыли и возрастания стоимости предприятия. Цель управления оборотным капиталом предприятия такая же.

Поскольку финансовое положение предприятия напрямую зависит от состояния его оборотного капитала, каждое из предприятий заинтересовано в организации наиболее эффективного и рационального использования собственного оборотного капитала. Повышение же эффективности хозяйственной деятельности напрямую связано с постоянным улучшением управления оборотным капиталом, с помощью которого осуществляется движение совокупного общественного продукта [29, c.54].

Основным методом управления оборотным капиталом предприятия является его нормирование, т.е. определение общей потребности хозяйствующего субъекта в основном оборотном капитале и ее обеспечение.

Правильное исчисление такой потребности имеет важное экономическое значение, поскольку от качества базирующегося на рациональной организации движения оборотного капитала управления в значительной степени зависят итоги всей его хозяйственной деятельности (рис.2).

Зависимость эффективности использования оборотного капитала

Внешние факторы

Внутренние факторы

(факторы самого предприятия)

Экономическая ситуация

Налоговое законодательство

Условия получения кредитов и процентные ставки по ним

Возможность целевого финансирования и др.

Рациональное использование запасов

Ликвидация сверхнормативных запасов

Совершенствование нормирования

Оптимальный выбор поставщиков

Совершенствование организации складского хозяйства

Сокращение времени пребывания оборотных активов в незавершенном производстве и др.

Рис. 2. Зависимость эффективности использования оборотного капитала от внешних и внутренних факторов

Основные принципы осуществления нормирования оборотного капитала предприятия определяются в зависимости от происходящих изменений в условиях хозяйствования, текущего состоянии развития рыночных отношений, акционирования и т.п. [31, c.52]

Осуществляется нормирование оборотного капитала в денежном выражении. В основу нормирования положена смета затрат на производство продукции на планируемый период. Важно отметить, что для предприятий с несезонным характером производства целесообразнее всего брать за основу расчетов данные IV квартала, в котором, как правило, объем производства наибольший в годовой программе.

Если же для предприятия производство имеет ярко выраженный сезонный характер, то в основу расчетов необходимо брать данные квартала с наименьшим объемом производства, поскольку дополнительную сезонную потребности в оборотном капитале можно покрыть за счет привлечения краткосрочных банковских ссуд [27, c.92].

На рисунке 3 представлены основные методы нормирования оборотного капитала.

Методы нормирования оборотного капитала

Прямого счета

Аналитический

Коэффициентный

Рис. 3. Методы нормирования оборотного капитала

Применение метода прямого счета основано на обоснованном расчете запасов по каждому элементу оборотного капитала предприятия с учетом всех происходящих изменений в уровне его организационно-технического развития, в порядке транспортировки товарно-материальных ценностей, в принятой практике расчетов между предприятием и его контрагентами.

Данный метод является весьма трудоемким, требует от экономистов предприятия высокой квалификации, а также предусматривает привлечение к процессу нормирования сотрудников различных служб предприятия (например, бухгалтерии, производственного отдела, юридической службы, отделов снабжения и сбыта и т.д.) [8, c.105].

Однако метод прямого счета позволяет с максимальной точностью определить потребности предприятия в оборотном капитале.

Применение аналитического метода целесообразно в том случае, когда в планируемом периоде не предусматривается резких изменений в условиях работы предприятия по отношению к предыдущему периоду. В такой ситуации расчет нормативов оборотного капитала осуществляется укрупнено, при этом в обязательном порядке учитывается соотношение между размером нормируемого оборотного капитала в предшествующем периоде и темпами роста объемов производства. В процессе проведения анализа имеющегося в распоряжении предприятия оборотного капитала его фактические запасы корректируются, а излишние запасы исключаются [30, c.94].

Применение коэффициентного метода подразумевает определение нового норматива оборотного капитала на основе норматива предшествующего периода путем внесения в него изменений, обусловленных изменениями в условиях производства, продажи произведенной продукции, снабжения, расчетов и т.п.

Важно отметить, что коэффициентный и аналитический методы нормирования оборотного капитала предприятия применимы только на предприятиях, функционирующих более одного года, уже успели сформировать собственную производственную программу и полностью организовали производственный процесс, однако при этом не располагают достаточным количеством квалифицированных экономистов, способны осуществлять более детальные работы по планированию оборотного капитала [20, c.87].

Как показывает практика, наиболее распространенным является все-таки метод прямого счета, поскольку его основным преимуществом является достоверность, позволяющая произвести наиболее точные расчеты как совокупных, так и частных нормативов оборотного капитала.

Рассмотрим основные методы, используемые для нормирования наиболее важных элементов оборотного капитала (готовой продукции, незавершенного производства и материалов).

Норматив оборотного капитала по запасам сырья, материалов и покупных полуфабрикатов определяется на основе показателей среднего однодневного расхода (Р) и средней нормы запасов в днях.

Для определения величины однодневного расхода материалов затраты по определенному элементу оборотного капитала делятся на 90 дней (или на 360 дней при равномерном характере производства).

Средняя норма оборотного капитала определяется исходя из норм на отдельные группы или виды сырья, материалов и покупных полуфабрикатов и их однодневного расхода как средневзвешенная величина.

По каждому виду или по каждой однородной группе материалов норма оборотного капитала должна учитывать время его пребывания в текущем (Т), транспортном (М), страховом (С), подготовительном (Д) и технологическом (А) запасах [9, c.63].

Текущий запас (Т) – это основной вид запасов, необходимый для обеспечения бесперебойности работы предприятия в период между двумя очередными поставками материалов. Обычно норма оборотного каптала в текущем запасе принимается равной 50% среднего цикла снабжения.

Транспортный запас (М) создается на предприятиях, удаленных от поставщиков на значительные расстояния, на случай увеличения сроков грузооборота в сравнении со сроками документооборота на предприятии.

Страховой запас (С) является вторым по величине видом запасов, он создается на случай возникновения непредвиденных отклонений в системе снабжения предприятия и должен обеспечить непрерывность работы предприятия [28, c.69].

Подготовительный запас (Д) обусловлен необходимостью осуществления приемки производственных запасов, их разгрузки, сортировки и последующего складирования. Необходимые для выполнения перечисленных операций нормы времени устанавливаются на предприятии для каждой операции на основании данных хронометража или технологических расчетов.

Технологический запас (А) создается в тех случаях, когда определенные виды сырья для производства продукции нуждаются в проведении предварительной обработки или в выдержке для придания им требуемых потребительских свойств (например, подсушку, размол, разогрев и т.д.).

Норматив оборотного капитала (Н) в запасах сырья, материалов и покупных полуфабрикатов отражает общую потребность предприятия в оборотном капитале и определяется как сумма норм оборотного капитала в текущем, транспортном, страховом, подготовительном и технологическом запасах.

Полученная общая норма умножается на величину однодневного расхода по группе материалов или по каждому отдельно взятому виду материалов

[17, c.88]:

(1)

где Н – норматив оборотного капитала;

Т – текущий запас материалов;

С – страховой запас материалов;

М – транспортный запас материалов;

Д — подготовительный запас материалов;

А — технологический запас материалов.

Вторым нормируемым элементом оборотного капитала предприятия является незавершенное производство. Величина норматива данного элемента оборотного капитала зависит от следующих четырех факторов: себестоимости продукции, состава производимой предприятием продукции, ее объема, а также характера нарастания затрат в процессе производства продукции [10, c.83].

Очевидно, что объем производимой предприятием продукции напрямую влияет на величину незавершенного производства: при прочих равных условиях, чем больше предприятием производится продукции, тем большим будет и размер незавершенного производства.

Также на величину незавершенного производства влияет изменение состава производимой продукции. В случае повышения удельного веса продукции с более кратким циклом производства наблюдается сокращение объемов незавершенного производства, и наоборот.

Для расчета нормативного значения величины оборотного капитала по незавершенному производству необходимо знать величину степени готовности изделий, которая отражается значением коэффициента нарастания затрат.

В процессе производства все затраты предприятия могут быть разделены на нарастающие и единовременные. В состав единовременных затрат включаются все затраты, осуществляемые в начале производственного цикла – это затраты материалов, сырья, покупных полуфабрикатов и т.д. Прочие затраты относятся к числу затрат нарастающих.

В случае, когда затраты нарастают равномерно, коэффициент нарастания затрат может быть определен по формуле [26, c.67]:

(2)

где к — коэффициент нарастания затрат;

— единовременные затраты предприятия;

— нарастающие затраты.

В тех же случаях, когда нарастание затрат происходи неравномерно, коэффициент нарастания определяется по другой формуле [12, c.102]:

(3)

где С – средняя стоимость незавершенного производства для изделия;

П — величина производственной себестоимости изделия.

Далее норматив оборотного капитала для незавершенного производства определяется с помощью формулы:

(4)

где Н — нормативное значение оборотного капитала в незавершенном производстве;

З — величина однодневных затрат на производство продукции;

Т — показатель длительности производственного цикла предприятия;

К — значение коэффициента нарастания затрат в производстве.

Расчет нормативного значения для третьего элемента оборотного капитала предприятия — норматива оборотного капитала на готовую продукцию — определяется путем умножения нормативного значения оборотного капитала на величину однодневного выпуска товарной продукции в планируемом периоде по производственной себестоимости [12, c.86]:

(5)

где Н — значение норматива оборотного капитала на готовую продукцию;

В — объем выпуска товарной продукции в IV квартале планируемого года по производственной себестоимости (равномерный характер производства);

Д — количество дней в планируемом периоде;

Т — нормативное значение оборотного капитала на готовую продукцию в днях.

Совокупный же норматив оборотного капитала предприятия представляет собой суммарное значение всех нормативных значений по всем элементам оборотного капитала. Данный норматив определяет общую потребность предприятия в оборотном капитале [25, c.97].

Таким образом, в системе мер, направленных на повышение эффективности хозяйственной деятельности предприятия и укрепление его финансового состояния важное место принадлежит вопросам рационального использования оборотного капитала предприятия.

Сокращение вложений предприятия в оборотный капитал возможно за счет более рациональной организации сбыта готовой продукции предприятия, использования более прогрессивных форм расчетов с контрагентами, осуществления своевременности оформления необходимой документации и ускорения ее движения, а также в результате соблюдения договорной и платежной дисциплины. В результате ускорения оборачиваемости оборотного капитала появляется возможность высвободить значительные суммы и увеличить объем производства без привлечения дополнительных финансовых ресурсов.

2 Оценка эффективности использования оборотных средств предприятия на примере ООО «Стратегия»

2.1 Технико-экономическая характеристика ООО «Стратегия»

Объектом исследования в настоящей работе выступает ООО «Стратегия», — предприятие, занимающееся оптовой и розничной торговлей трубопроводными элементами и различными металлоконструкциями для систем отопления, водоснабжения и канализации.

Организационно-правовая форма ООО «Стратегия» — общество с ограниченной ответственностью — в современных экономических условиях является наиболее востребованной.

Целью деятельности общества является получение прибыли путем организации продаж различных видов деталей и металлоконструкций:

- трубопроводной арматуры – задвижек, затворов, вентилей, кранов, клапанов;

- сантехнических приборов – умывальников, унитазов, биде, бачков, писсуаров;

- приборов отопления – радиаторы, конвекторы;

- дорожных люков, дождеприемников, водосточных воронок;

- пластиковых, полипропиленовых, металлопластиковых, канализационных труб;

- смесителей для ванн, моек, умывальников;

- трубопроводных элементов – муфт, сгонов, отводов, бочат, ниппелей, тройников, крестовин, заглушек, переходов и т.д.

Предприятие также выполняет сварочные работы металлоконструкций, емкостей из черных и цветных металлов, профессионально занимается разработкой конструкторской документации, проектированием и изготовлением запасных частей оборудования и механизмов, а также восстановлением изношенных деталей путем наплавки с последующей механической обработкой.

Основные технико-экономические показатели работы ООО «Стратегия» за период 2015-2017г.г. представлены в таблице 1.

Таблица 1

Основные экономические показатели деятельности ООО «Стратегия»

за 2015-2017г.г.

|

Показатели |

2015 |

2016 |

2017 |

Изменения |

|||

|

2016 к 2015 (+,-) |

2016 к 2015, % |

2017 к 2016 (+,-) |

2017 к 2016, % |

||||

|

1.Выручка, тыс. руб. |

41083 |

48920 |

55400 |

+7837 |

+6480 |

+19,1 |

+13,3 |

|

2. Себестоимость продаж, тыс.руб. |

38984 |

45587 |

51260 |

+6603 |

+5673 |

+16,9 |

+12,4 |

|

3. Управленческие и коммерческие расходы, тыс.руб. |

170 |

205 |

216 |

+35 |

+11 |

+20,6 |

+5,4 |

|

4. Прибыль от продажи, тыс.руб. |

1929 |

3128 |

3924 |

+1199 |

+796 |

+62,2 |

+25,5 |

|

5. Прибыль до налогообложения, тыс.руб. |

1844 |

3317 |

4270 |

+1473 |

+953 |

+79,9 |

+28,7 |

|

6. Чистая прибыль, тыс.руб. |

1475 |

2654 |

3416 |

+1179 |

+762 |

+79,9 |

+28,7 |

|

7. Стоимость основных средств, тыс.руб. |

1740 |

2890 |

2706 |

+1150 |

-184 |

+66,1 |

-6,4 |

|

8. Стоимость активов, тыс.руб. |

15479 |

19753 |

23818 |

+4274 |

+4065 |

+27,6 |

+20,6 |

|

9. Собственный капитал, тыс.руб. |

1971 |

3372 |

4334 |

+1401 |

+962 |

+71,1 |

+28,5 |

|

10. Заемный капитал, тыс.руб. |

13508 |

16381 |

19484 |

+2873 |

+3103 |

+21,3 |

+18,9 |

|

11. Численность ППП, чел. |

45 |

48 |

50 |

+3 |

+2 |

+6,7 |

+4,2 |

|

12. Производительность труда, тыс.руб. / чел. (1/11) |

912,9 |

1019,2 |

1108 |

+106,3 |

+88,8 |

+11,6 |

+8,7 |

Как видно из представленных в таблице 1 данных, на протяжении всего рассматриваемого периода ООО «Стратегия» оставалось прибыльным предприятием, однако в течение 2017 года наблюдается замедление темпов роста важнейших экономических показателей его деятельности.

Из таблицы 1 видно, что выручка в 2016 году возросла по отношению к показателям 2015г. на 6480 тыс. руб., т.е. на 13,3%. Росту выручки способствовало заключение в 2016 году достаточно выгодных договоров на поставку реализуемой ООО «Стратегия» продукции с крупными предприятиями города.

В том же периоде рост себестоимости продаж составил 5673 тыс.руб., или на 12,4%. Величина управленческих и коммерческих расходов увеличилась на 11тыс.руб. (на 5,4%).

В результате вышеуказанных изменений величина прибыли от продаж в 2016году увеличилась на 796 тыс.руб. (или на 25,5%) по сравнению с показателями 2015 года, а чистая прибыль увеличилась в 2016 году на 762 тыс.руб. (или на 28,7%).

В рассматриваемом периоде наблюдается сокращение стоимости основных средств на 184 тыс.руб. (или на 6,4%), увеличение собственного капитала на 962 тыс.руб. (или на 28,5%), численности персонала на 2чел. (или на 4,2%), а также величины заемного капитала на 3103тыс.руб. (или на 18,9%).

Положительной оценки заслуживает увеличение показателя производительности труда на 8,7%, а также рост показателя фондоотдачи на 21,3%.

Таким образом, ООО «Стратегия» является прибыльным предприятием, однако наметившееся снижение величин выручки от продаж и чистой прибыли свидетельствует о том, что на предприятии резервы роста используются не в полной мере.

Далее проведем анализ показателей оборотных средств ООО «Стратегия», результаты которого позволят выявить слабые места в управлении оборотными средствами и наметить пути их устранения.

2.2 Анализ показателей эффективности использования оборотных средств ООО «Стратегия»

Комплексный подход к анализу оборотных средств определяется необходимостью изучения всех их составных частей и свойств. Для анализа оборотных средств важно, какую долю их величина составляет в общей сумме оборотного капитала предприятия, как меняется соотношение составляющих элементов, формирующих оборотные средства [23, c.107].

Проанализируем эти соотношения на конкретных данных ООО «Стратегия», представленных в таблице 2.

Таблица 2

Структура и состав оборотных средств ООО «Стратегия»

|

Показатель |

Абсолютные величины, тыс.руб. |

Удельный вес в общей величине, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

1.Оборотный капитал в денежном обращении |

3681 |

7479 |

10093 |

69 |

82 |

86 |

|

2. Фонды обращения |

1584 |

1678 |

1608 |

31 |

18 |

14 |

|

Итого |

5265 |

9157 |

11701 |

100 |

100 |

100 |

Как видно из таблицы 2, доля оборотного капитала ООО «Стратегия» на протяжении рассматриваемого периода возросла: за 2016 год – на 13%, за 2017 год – на 4%.

Такой значительный рост объясняется, с одной стороны, увеличением абсолютной величины оборотного капитала на 3798 тыс.руб. за 2016 год и на 2614 тыс.руб. за 2017 год, а с другой – сокращением фондов обращения. В течение 2016 года величина фондов обращения увеличилась на 94 тыс.руб., в течение 2017 года данная величина сократилась на 70 тыс.руб.

Отметим, что данные изменения связаны с изменениями дебиторской задолженности и запасов на складах ООО «Стратегия», что является положительным моментом и свидетельствует о том, что на предприятии ведется аналитическая работа по отслеживанию состояния дебиторской задолженности и выявлению неплатежеспособных покупателей.

Общий объем оборотного капитала ООО «Стратегия» в 2017 г. согласно данным бухгалтерской отчетности составил 11701 тыс.руб. Собственный капитал предприятия составил 6392 тыс.руб.

Отношение объема оборотного капитала к величине собственного капитала составляет в 2017 г.:

6392 / 11701 = 0,54 или 54 %

Величина данного соотношения 54 % говорит о достаточной обеспеченности предприятия оборотным капиталом, так как норма составляет не менее 30%.

Графически динамика показателей величины оборотного капитала ООО «Стратегия» представлена на рис.4.

Рис. 4. Показатели величины оборотного капитала ООО «Стратегия»

Поскольку оборотный капитал предприятия можно классифицировать и по другим признакам, например, по степени ликвидности, проведем анализ оборотного капитала ООО «Стратегия» по данному признаку (таблица 3).

Таблица 3

Состав и структура оборотного капитала ООО «Стратегия» по степени ликвидности

|

Группа оборотного капитала |

Абсолютные величины, тыс.руб. |

Удельный вес в общей величине, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

1. Наиболее ликвидные активы: Денежные средства Краткосрочные вложения |

404 404 - |

665 665 - |

653 653 - |

8 |

7,2 |

5,6 |

|

2. Быстрореализуемые активы: Товары отгруженные Краткосрочная дебиторская задолженность Прочие оборотные активы |

1098 - 1098 - |

962 - 962 - |

879 - 879 - |

21 |

10,5 |

7,5 |

|

3. Медленно реализуемые активы (запасы за минусом расходов будущих периодов) |

3681 |

7479 |

10093 |

69 |

81,2 |

86 |

|

4. Общая сумма оборотного капитала |

5265 |

9157 |

11701 |

100 |

100 |

100 |

Анализ структуры оборотного капитала, представленный в таблице 3, показывает, что за последние два года у ООО «Стратегия» произошел сдвиг в сторону увеличения объема менее ликвидных активов. Основная причина этого – рост дебиторской задолженности.

Дебиторская задолженность — это оборотный капитал, временно отвлеченный из оборота предприятия. Различают нормальную и просроченную задолженность.

В ходе анализа изучают динамику и состав задолженности, давность ее образования, выявляют просроченную задолженность, рассчитывают ее долю в имуществе организации.

Рост доли дебиторской задолженности в имуществе организации может свидетельствовать об увеличении объема продаж или о неплатежеспособности части покупателей [13, c.108].

В ходе анализа проводят ранжирование дебиторской задолженности по срокам оплаты счетов с целью выявления сумм нереальных ко взысканию или таких, по которым истекают сроки исковой давности.

Выделяют следующие группы: счета, срок оплаты которых не наступил; просрочка до одного месяца; просрочка от одного до трех месяцев; просрочка от трех до шести месяцев; просрочка от шести месяцев до одного года; просрочка более одного года [15, c.207].

Источник информации для анализа дебиторской задолженности бухгалтерский баланс ООО «Стратегия» и данные аналитического бухгалтерского учета.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. В ходе анализа составляется аналитическая таблица (таблица 4).

Таблица 4

Анализ состояния дебиторской задолженности ООО «Стратегия» за 2015-2017г.

|

Статьи дебиторской задолженности |

2015 |

2016 |

2017 |

Изменение, % |

|

|

2015-2016 |

2016-2017 |

||||

|

Краткосрочная задолженность, в том числе |

1098 |

962 |

879 |

-14% |

-9% |

|

С покупателями и заказчиками |

1098 |

962 |

879 |

-14% |

-9% |

|

Просроченная задолженность |

241 |

198 |

177 |

-21% |

-12% |

|

Удельный вес задолженности покупателей и заказчиков |

100 |

100 |

100 |

- |

- |

Анализ состояния дебиторской задолженности ООО «Стратегия» показывает, что краткосрочная задолженность в течение рассматриваемого периода снизилась на 219 тыс.руб., или на 25% (табл. 4). Долгосрочной задолженности в отчетном периоде не было. Положительной оценки заслуживает сокращение стоимости дебиторской задолженности за счет сокращения периода ее погашения.

Графически показатели, характеризующие объем дебиторской задолженности ООО «Стратегия», представлены на рис.5.

Рис. 5. Динамика показателей объема дебиторской задолженности ООО «Стратегия»

Таким образом, тот факт, что ООО «Стратегия» в рассматриваемом периоде сократило размер просроченной задолженности на 64 тыс.руб, заслуживает безусловно положительной оценки, следовательно, состояние расчетов с дебиторами на протяжении анализируемого периода можно признать удовлетворительным.

Оборачиваемость оборотного капитала ООО «Стратегия» за истекшие два года замедлилась на 18,28 дней - с 25,52 до 43,7 дней.

Это привело к снижению коэффициента оборачиваемости средств на 7,12 оборотов - с 14,1 до 6,98 оборота и к снижению коэффициента загрузки средств в обороте на 0,07 тыс.руб. - с 0,07 до 0,14 тыс.руб.

Полученные данные позволяют сделать обоснованное предположение о том, что у ООО «Стратегия» имеются значительные резервы для повышения эффективности использования оборотного капитала.

3. Рекомендации по повышению эффективности управления оборотными средствами ООО «Стратегия»

В качестве мероприятия, направленного на повышение эффективности управления оборотными средствами предприятия и совершенствование политики управления дебиторской задолженностью ООО «Стратегия», предлагается ввести нормирование величины дебиторской задолженности (ДЗ) по договорам, для чего целесообразно использовать следующую формулу:

ДЗ = Цр х П р х %О х То / 30 дн., (6)

где Цр - цена продажи готовой продукции с отсрочкой платежа (руб.);

Пр - плановый объем продаж готовой продукции за месяц (шт.);

%О - процент продаж продукции с отсрочкой платежа в общем объеме продаж;

То - время отсрочки платежа по договору (дн.)

Например, на март 2016 г расчетная величина дебиторской задолженности должна составлять (исходные данные применены на основании плана проведения ремонтных работ и договорных обязательств ООО «Стратегия»):

ДЗ = 1542 х 76 х 23% х 21 / 30 = 18868 руб.

Однако на основании данных отчетности ООО «Стратегия» реальная величина дебиторской задолженности предприятия составила 21976 руб., что свидетельствует о превышении норматива на 16%. Для приведения реальных показателей к нормативным необходимо проведение работ по управления дебиторской задолженностью.

Управление дебиторской задолженностью подразумевает обязательное проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности. Для финансового положения компании очень важно, чтобы дебиторская задолженность не превышала кредиторскую [19, c.74].

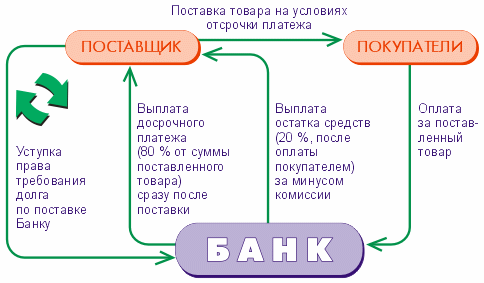

В практическую деятельность ООО «Стратегия» предлагается внедрить элементы факторинга при организации работы с дебиторами, имеющими непогашенную задолженность по счетам, суть которых изложена на рис. 6.

Рис. 6. Последовательность факторинговых операций

Предприятие получает финансирование сразу после того, как отгружен товар покупателю, и пользуется им до фактической оплаты покупателем профинансированной поставки. Если покупатель решит досрочно (до наступления срока платежа по контракту) расплатиться за товар, то с предприятия не будет дополнительно взиматься комиссия за досрочное погашение финансирования.

Вышеизложенная экономическая привлекательность факторинговой модели обусловлена конкретным (но весьма распространенным) обстоятельством. Применение факторинга в данной или похожей ситуации позволяет увеличить «финансовый рычаг» и прийти к наиболее оптимальному соотношению «финансового» и «операционного» рычагов [15, c.107].

Одним из постоянных клиентов ООО «Стратегия» является ООО «Стройсервис», занимающееся строительством объектов недвижимости и проведением ремонтных работ на объектах города и за его пределами.

Поскольку данное предприятие является крупным потребителем реализуемой ООО «Стратегия» продукции и приносит ему существенную долю дохода, ему на договорной основе предоставляется отсрочка по оплате счетов на месяц. Вместе с тем предоставление отсрочки приводит к уменьшению свободных оборотного капитала ООО «Стратегия» и уменьшает возможности дальнейшего развития предприятия.

В ожидании оплаты счетов ООО «Стратегия» несет скрытые затраты, обусловленные воздействием инфляции (36,44 тыс.руб). Таким образом, предприятием ежемесячно теряет 0,4% оборота.

От 1 до 3% (а в некоторых случаях до 5%) фирма переплачивает за товары. Во-первых, из-за отсутствия свободных денежных средств ООО «Стратегия» не может приобретать необходимые товары по предоплате или по факту, что чаще всего дешевле. Значит, фирма вынуждена сама прибегать к коммерческому кредиту у своих поставщиков. Разница в цене при предоплате и оплате с отсрочкой, как правило, составляет 1-3%.

Во-вторых, ООО «Стратегия» не может воспользоваться скидкой за приобретение большего объема товаров. А это еще 1-2% от их стоимости. Поскольку доля стоимости товаров в себестоимости продаж составляет 50-60%, то к потерям фирмы можно прибавить еще 2-3% от ежемесячного оборота.

И, наконец, третья и, пожалуй, самая главная составляющая потерь: выводя деньги из оборота на целый месяц, ООО «Стратегия» не может инвестировать их в закупку новой партии товаров, т. е. пропускает как минимум один торговый цикл.

При рентабельности бизнеса в 15% недополученная прибыль за минусом налога на прибыль составит 11,4%. Использование факторинга в отношениях с ООО «Стройсервис» и другими крупными клиентами позволят ООО «Стратегия» оптимизировать отношения с ними.

В таблице 5 приведены предварительные расчеты эффективности от внедрения факторинга, рассчитанные исходя из прогноза уровня инфляции 5% на 2018 год.

Таблица 5

Предварительные расчеты эффективности внедрения факторинга

|

Покупатели |

Объем товарооборота, тыс.руб |

Потери от инфляции |

Потери от вывода средств из оборота |

|

ООО «Стройсервис» |

736 |

2,944 |

83,9 |

|

ООО «Монолит» |

112 |

0,448 |

12,768 |

|

ООО «Архитектоник» |

68 |

0,272 |

7,75 |

|

Итого |

916 |

3,664 |

104,418 |

Как показали данные таблицы 5, ежемесячно из оборота ООО «Стратегия» выпадает значительная сумма – 104,418 тыс.руб, которая замораживается в дебиторской задолженности. Внедрение факторинга позволит решить эту проблему и существенно улучшить финансовое состояние рассматриваемого предприятия.

Управление дебиторской задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности.

В соответствии с действующим законодательством, в зависимости от срока давности образовавшейся дебиторской задолженности, в создании резерва по сомнительным долгам будет участвовать либо полная сумма задолженности, либо ее часть.

Как показали результаты проведенного анализа, объем просроченной дебиторской задолженности ООО «Стратегия» по результатам 2017 года составляет 177 тыс.руб. Поскольку просрочка по данному виду дебиторской задолженности превысила 90 дней, в резерв по сомнительным долгам следует включить полный размер долга.

ЗАКЛЮЧЕНИЕ

Для осуществления процесса производства и продажи продукции наряду с обеспечением предприятия трудовыми ресурсами и основными средствами, необходимо и обеспечение его материальными ресурсами, как формирующими саму продукцию, так и участвующими в ее создании, т.е. наличие оборотного капитала (оборотных активов).

По своему составу и характеру участия в производственном процессе оборотный капитал предприятия подразделяется на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды составляют материальную основу любого производства, они необходимы для обеспечения процесса производства продукции и образования стоимости. Иными словами, оборотные производственные фонды обслуживают сферу обращения. Материальным носителем производственных фондов выступают средства производства, которые подразделяются на орудия труда и предметы труда.

Вторая часть оборотного капитала включает в себя фонды обращения, состоящие из готовой продукции и принадлежащих предприятию денежных средств. Фонды обращения сами не участвуют в образовании стоимости, однако они являются носителями уже созданной стоимости, поскольку их основное назначение – обеспечить ритмичность процесса обращения денежными средствами.

Современные условия производства и продажи продукции любого предприятия требуют, чтобы на его складах в обязательном порядке находились определенные запасы потребляемых в процессе производства материальных ценностей, а также запасы готовой продукции. Кроме того, обеспечение бесперебойной работы предприятия невозможно без наличия в его цехах определенного задела незаконченной продукции.

Важным условием обеспечения непрерывной работы предприятий и организаций является также наличие на их расчетных счетах и в кассах, или же в расчетах, определенного объема денежных средств.

Как известно, в результате хозяйственной деятельности предприятия некоторые его активы полностью переносят свою стоимость на готовый продукт и принимают в процессе производства однократное участие, теряя или изменяя при этом свою натурально-вещественную форму.

Такие активы называются оборотными активами (или оборотным капиталом) предприятия.

Участвуя в производстве и продаже товара, оборотный капитал непосредственно влияет на формирование затрат на производство и продажу товара, на его качественные характеристики, в конечном счете и на размер прибыли от продаж.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, вопросы рационального использования оборотного капитала занимают важное место.

Сущность оборотного капитала определяется его экономической ролью, а также необходимостью обеспечения с его помощью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В системе мер, направленных на повышение эффективности хозяйственной деятельности предприятия и укрепление его финансового состояния важное место принадлежит вопросам рационального использования оборотного капитала предприятия.

Сокращение вложений предприятия в оборотный капитал возможно за счет более рациональной организации сбыта готовой продукции предприятия, использования более прогрессивных форм расчетов с контрагентами, осуществления своевременности оформления необходимой документации и ускорения ее движения, а также в результате соблюдения договорной и платежной дисциплины.

В результате ускорения оборачиваемости оборотного капитала появляется возможность высвободить значительные суммы и увеличить объем производства без привлечения дополнительных финансовых ресурсов.

В качестве мероприятия, направленного на совершенствование политики управления дебиторской задолженностью ООО «Стратегия» и повышения эффективности управления оборотными активами предприятия, предлагается ввести нормирование величины дебиторской задолженности (ДЗ) по договорам.

Управление дебиторской задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности.

В соответствии с действующим законодательством, в зависимости от срока давности образовавшейся дебиторской задолженности, в создании резерва по сомнительным долгам будет участвовать либо полная сумма задолженности, либо ее часть.

Как показали результаты проведенного анализа, объем просроченной дебиторской задолженности ООО «Стратегия» по результатам 2017 года составляет 177 тыс.руб. Поскольку просрочка по данному виду дебиторской задолженности превысила 90 дней, в резерв по сомнительным долгам следует включить полный размер долга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993), с учетом поправок, внесенных Законом РФ о поправках к Конституции РФ от 21.07.2016 №11-ФКЗ). — М.: Юридическая литература, 2017. — 61с.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ: (принят ГД ФС РФ 21.10.1994) (в редакции Федерального закона №7-ФЗ от 31.01.2016г.) // Доступ из справочно-правовой системы «Консультант Плюс».

- Трудовой кодекс Российской Федерации (ТК РФ) от 30.12.2001 №197-ФЗ (в редакции Федерального закона №434-ФЗ от 30.12.2017) // Доступ из справочно-правовой системы «Консультант Плюс».

- Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 №146-ФЗ (в редакции Федерального закона №110-ФЗ от 26.04.2016) // Доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон «Об обществах с ограниченной ответственностью» 08.02.1998 №14-ФЗ (с изменениями, внесенными Федеральным законом от 29.12.2017 №391-ФЗ) // Доступ из справочно-правовой системы «Консультант Плюс».

- Анализ финансовой отчетности: учебное пособие / Т.А.Пожидаева. – М.: КНОРУС, 2016. – 320 с.

- Андрощук Г.А. Финансовый анализ: учебное пособие / Г.А. Андрощук. – М.: ДИС, 2016. - 128 с.

- Анциферова И.В. Бухгалтерский финансовый учет: учебное пособие/ И.В. Анциферова. – М.: Дашков и К, 2016. – 512с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. — М.: ИНФРА-М, 2017. — 259с.

- Бланк И.А. Экономика предприятия: учеб.пособие / И.А.Бланк. - Ижевск : Изд-во Удмурт.ун-та, 2015. — 261 с.

- Бородина О.О. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / О.О.Бородина. – М.: ИНФРА-М, 2016. — 214 с.

- Бочаров В.В. Финансовый анализ: Учебное пособие.– СПб.: Питер, 2016. - 235с.

- Буров Н.Н. Методические и организационные аспекты совершенствования бизнес-процессов предприятия / Н.Н. Буров ; науч. рук. Е.Л. Саксонова. - Рыбинск, 2016. - 23 с.

- Вакуленко Т.Г. Анализ бухгалтерской отчетности для принятия управленческих решений / Т.Г. Вакуленко. — М.: ИД Герда, 2015. - 604с.

- Волков О. И. Экономика предприятия : курс лекций : учеб.пособие для вузов по экон. спец. / О. И. Волков, В. К. Скляренко. - М. : ИНФРА-М, 2015. – 275 с.

- Волкова Н.К. Теория и практика финансового анализа. Учебник / Н.К.Волкова. — М.: Финансы и статистика, 2016. — 425 с.

- Глазунов В.Н. Анализ финансового состояния предприятия: Учебник. – 10-е изд., доп. и перераб.– М.: Финансы, 2016. – 267 с.

- Головач Н.А. Анализ финансового состояния предприятия: учебное пособие / Н.А. Головач. — М.: ИНФРА-М, 2016. — 366 с.

- Горячева К.С. Анализ финансового состояния предприятия: учебник / К.С. Горячева. — М.: Велби, 2017. — 478 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Дело и Сервис, 2015. – 336 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2016. – 320 с.

- Ефимова О. Анализ финансовой устойчивости предприятия// Бухгалтерский учет. – 2017 . - № 3. - С.22 - 23.

- Загорельская Т.Ю. Технико-экономический анализ деятельности предприятий: Учебник / Т.Ю. Загорельская. - М.: Колос, 2015. – 256 с.

- Ковалев В.В. Как читать баланс / В.В. Ковалев.- М.:Финансы и статистика, 2016.-369с.

- Ковалёв В.В. Анализ финансового состояния и прогнозирование банкротства / В.В. Ковалев. – М: Аудит-Ажур, 2016. - 362с.

- Крылова, Т.Б. Анализ хозяйственной деятельности предприятия / Т.Б.Крылова. — М.: Прогресс, 2017. — 549 с.

- Маркин, Ю.П. Анализ внутрихозяйственных резервов / Ю.П.Маркин. — М.: Финансы и статистика, 2015. — 326 с.

- Муравьев, А.И. Теория экономического анализа: проблемы и решения / А.И.Муравьев. — М.: Финансы и статистика, 2015. — 442 с.

- Негашев, Е.В. Анализ финансов предприятия в условиях рынка / Е.В.Негашев. — М.: ИНФРА-М, 2016. — 324 с.

- Панков, Д.А. Современные методы анализа финансового положения / Д.А.Панков. — М.: Профит, 2017 — 312 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – Минск: ООО «Новое знание», 2016. -504с.

- http://ktovdele.ru/chto-takoe-oborotnye-sredstva-predpriyatiya.html

- http://www.ereport.ru/articles/firms/obsred.htm.

- http://www.financial-lawyer.ru/newsbox/141-528131.html.

- Основы программирования на языке HTML (Техническое задание)

- Разработка регламента выполнения процесса «Складской учет» (Анализ существующей информационной системы)

- Формирование и использование финансовых ресурсов коммерческих организаций (Оценка и анализ использования финансовых ресурсов предприятия ПАО «НК Роснефть»)

- Основы программирования на языке Pascal ( Язык программирования Pascal. Типы данных )

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы ( Структурный подход к проектированию информационных систем )

- Управление поведением в конфликтных ситуациях ( Понятие явления конфликта. )

- Фонд обязательного медицинского страхования РФ

- Понятие и элементы системы кредитования

- Правовые основы организации нотариата ( Понятие нотариальной деятельности)

- Структура нормы права

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Виды стратегии конкуренции)