Определение, основные задачи, функции бухгалтерского учета..

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет, как и любая наука, имеет свою теорию и практику.

С развитием экономических отношений между городами и странами, с развитием производства и торговли, развивался и бухгалтерский учет. От простого учета товара «ты мне, я тебе» между ремесленниками, до учета всех хозяйственных операций не только предприятия, но и страны в целом. В основе теории бухгалтерского учета лежит многовековая практика ведения хозяйственного учета. Благодаря бухгалтерскому учету мы можем узнать все циклы хозяйственной жизни предприятия от начала существования, так как он объясняет и обобщает факты хозяйственной жизни. Следовательно, бухгалтерский учет – важный элемент финансово – экономических отношений в человеческом обществе. В сфере действия предприятия любой формы собственности бухгалтерский учет - это специальный финансовый язык, с помощью которого отражаются сущность и специфика хозяйственной деятельности. А для того чтобы понять всю сущность и специфику данной науки необходимо:

- изучить историю возникновения и развития бухгалтерского учета;

- изучить понятие и роль бухгалтерского учета в системе управления предприятием;

- исследовать основные принципы, задачи и функции бухгалтерского учета.

1.История возникновения и развития бухгалтерского учета

Определить период зарождения учета достаточно сложно. История зарождения учета уходит корнями в далекое прошлое, примерно IV век до н.э. В первобытном обществе преобладал натуральный обмен товарами, каждый вел свое домашнее хозяйство и создавал товар или услугу, согласно приобретенным навыкам и знаниям. Следовательно, производства, которое понимается в современном мире, как такового не было, было создание товара и услуги на уровне семьи и обмен его на нужный товар. Всё было достаточно просто, все, что хотели отметить, отмечали без записи. Поэтому и учет в первобытном обществе отсутствовал. С развитием общества, развивались и потребности людей, которые требовали поиска более комфортных условий жизни, а, следовательно, развивалась система обмена, которая требовала вылазки в другие регионы, налаживание связей, влияний, контактов. Хозяйственная жизнь стала развиваться в древнем мире и требовала развития учета, а развитие учета стимулировало рост цивилизации. [10]

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо было несколько условий, это

- Наличие письменности и элементарной арифметики.

- Развитие хозяйственной деятельности, которое должно было принять достаточно заметные размеры. То есть уходят обменные отношения, на смену им приходит первобытная торговля, которая играет огромную роль в развитии, как общества в целом, так и в развитии учета. Качественно новый рубеж в развитии обмена и торговли составляет появление первобытных денег. Благодаря чему ведущей экономической формой становится денежная торговля по формуле «Т—Д—Т». [10]

Появление письменности и развитие арифметики создали базу для возникновения письменного учета, теперь основные операции хозяйственной деятельности стали записывать. Первыми учетными приемами древнего мира были инвентаризация и контокоррент-счета расчетов. По данным археологов первые следы развитых систем учета нашли в долинах рек Нил – Древний Египет, Тигр и Евфрат – Вавилония. [4 с.16]

Простая бухгалтерия представляла собой систему сплошного и систематического наблюдения за ходом хозяйственного процесса. Она позволила создать единую систему учета и взять под контроль все материальные и денежные средства, а также расчеты. [4 с.16]

За 5000 лет до появления системы двойной записи в Междуречье процветали Ассирийская, Вавилонская и Шумерская цивилизации, чьи коммерческие документы являются древнейшими. Процветало, сельское хозяйство, а в городах и прилегающих районах Междуречья развивалась индустрия услуг и производство. В Междуречье было несколько банковских домов, которые по золотым и серебряным стандартам выдавали кредиты под сделки. В ту эпоху (до 500г. до н. э.), Шумер был теократическим государством, и его правители от имени богов распоряжались большей частью земель и скота. Это стимулировало развитие и ведение учета. Законы Хаммурапи, принятые в Вавилоне в 23 веке до н. э. требовали, чтобы торговый агент, который продавал товар по поручению владельца, должен был последнему представить справку о цене сделки. При не соблюдении данного требования их договор автоматически расторгался. Обе стороны вели учет большинства сделок. В Междуречье роль бухгалтера исполнял писец. Который не только занимался учетом, но и обеспечивал соблюдение подробных требований закона к заключаемой сделке. В храмах, дворцах и частных фирмах трудились сотни писцов. Эта профессия считалась престижной. Заключая сделку, стороны, как правило, обращались к одному из писцов у ворот города и излагали ему суть договора. Писец брал кусок специально заготовленной свежей глины, которой придавалась форма таблицы соответствующего размера (в зависимости от сделки), и остро заточенной деревянной палочкой заполнял. Данная табличка схожа с современными документами в торговле, содержала следующую информация:

- имена сторон контракта,

- наименование товара,

- суммы,

- обязательства сторон и иные обстоятельства дела.

Стороны «подписывали» таблицу, прикладывая свои печати. Данную «подпись» носили на шее в виде каменного амулета с выгравированным знаком владельца. Скрепив сделку печатями, писец просушивал таблицу на солнце или в печи. Иногда на таблицу накладывали конвертиком второй слой глины. На этой внешней «корке» дублировались все данные сделки. Оригинальный документ внутри невозможно было изменить, не взломав «конверта». Правительственный учет в древнем Египте развивался, так же как и в Междуречье. Сделать его более подробным позволило появление папируса. Записи велись очень детально, особенно в хранилищах фараонов, где помещались налоги, полученные «натурой». Но древнеегипетский учет за всю свою тысячелетнюю историю не пошел дальше простых списков. Причинами этого были неграмотность и отсутствие системы денежного обращения. [4 c.21-22]

В древнем Китае учет являлся основным средством оценки эффективности работы правительства. В период правления династии Чжао (1122 – 256г.г. до н. э.) возникла и развилась система бухгалтерского учета, которая просуществовала до самого XIX века. В I в. до н. э. император Ай-Ди провел реформу учета, пытаясь не дать разориться мелким собственникам. Функции бухгалтера выполнял государственный чиновник, которого назначали на должность по итогам системы государственных экзаменов, независимо от происхождения. Отчетность вели в двух экземплярах и ежегодно сдавали на хранение в центральный архив. Существовала практика внезапных ревизий и перекрестных проверок. [11]

В Греции уже в V веке до н. э. общественный контроль за государственными денежными ресурсами обеспечивали «независимые бухгалтеры». Члены Народного Собрания Афин распоряжались финансами, контролировали общественные доходы и расходы. Их работу проверяли 10 бухгалтеров, которых назначало Собрание. Важнейший вклад греков – введение чеканной монеты (около 600г. до н. э.). Банковское дело в древней Греции было более развито, чем в других государствах. Банкиры вели учетные книги, меняли деньги, выдавали ссуды, делали денежные переводы гражданам через филиалы банков в других городах. [11]

В древнем Риме государственный и банковский учет возник из записей, которые по традиции вели главы семей. Ежедневно в «черновик» (adversarius) записывались доходы и расходы. Итоговые суммы переносились ежемесячно в главную книгу – «свод доходов и расходов» (codex accepti et expensi). Такой учет был нужен, потому что гражданам регулярно приходилось подавать сведения об имеемом имуществе и обязательствах. Эти данные использовались для налогообложения. Контроль за движением правительственных средств обеспечивала сложная система проверок. Квесторы осуществляли управление казной и надзор за государственным учетом. А казенные счета регулярно проверяли аудиторы. Одной из целей перехода от республики к империи было стремление поставить финансы под жесткий контроль и повысить доходность захватнических войн. Юлий Цезарь лично проводил ревизию финансов Рима, а Божественный Август полностью реформировал казначейство. Одно из римских бухгалтерских нововведений – принятие годового бюджета. Кроме того, размер налогов зависел от платежеспособности граждан. [11]

В средние века (с 476г.) учет из централизованного снова стал локальным. Управление собственностью требовало доверия, и основной задачей феодала в области хозяйственного учета был контроль за наемным управляющим. Но традиции римской бухгалтерии продолжали сохраняться. Росту точности и юридической обоснованности учетных записей способствовала концепция римского права и возникновение торгового (хозяйственного) права. [11]

Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определенные требования к записям:

- хронологический порядок записей;

- отсутствие пропусков в бухгалтерских книгах между записями;

- каждая операция подтверждается документально и так далее.

В эпоху средневековья формируются два основных направления учета: камеральная и простая бухгалтерия:

- Камеральная бухгалтерия. Основным объектом учета принималась касса, ожидаемые поступления, а также выплаты из нее. Регистрации подлежали все поступления и выплаты денежных средств. Доходы и расходы определялись заранее.

- Простая бухгалтерия. Которая предполагала учет имущества, включая кассу. Доходы и расходы для бухгалтера подлежали нахождению. Все имущественные счета велись по принципу дебет – кредит, но в информационную учетную систему еще не включались счета собственных средств. [11]

Переходом к новому этапу учета послужило возникновение двойной (дебетово-кредитовой) записи.

К возникновению двойной бухгалтерии привело введение денежного измерителя. Это было связано с тем, что некоторые факты хозяйственной жизни как бы сами по себе отражаются дважды. Продали товары, ценности списываются, а деньги приходуются. В простой бухгалтерии изначально ценности списывались в натуральном измерении, а деньги приходовались с стоимостном. Однако когда товары начали отражать в учете в денежном измерении, бухгалтерия стала почти двойной. Двойная запись в более удобном и полном виде отражала хозяйственный процесс. [5, c. 719].

Исследователи истории бухгалтерского учета называют разные причины подобного внимания к двойной записи в учете и возможно основные из них – это:

- Экономический рост Европы и возникновение капиталистических отношений (В. Зомбарт); [6 c.57]

- Развитие кредитных отношений, которое приводило к трактовке любого счета как счета расчетов (Ж.Прудон, А.П. Рудановский); [6 c.57]

- Возникновение компаний, что привело к появлению юридического лица (владельца компании), и к необходимости вести учет капитала, вложенного в дело, и его изменений (Р. де Рувер); [6 c.57]

- Эволюция двусторонней формы ведения счетов Главной книги, следствием чего стала необходимость логического «уравновешивания» итогов дебетовых и кредитовых оборотов (Т. Церби). [6 c.57]

Возможно, все эти причины в совокупности и привели к тому, что вследствие проб и ошибок, как бы «случайно», один из учетных работников пришел к идее расположить числа в две графы - приход и расход. Система счетов простой бухгалтерии дополнилась счетами собственных средств, материальные счета получили денежную оценку, вследствие чего все факты хозяйственной жизни стали отражаться дважды. Появление операционных счетов, которые в условной форме фиксировали изменения и движения средств, позволило установить систематическое наблюдение за такими величинами, как капитал и прибыль. Счета дали бухгалтерам возможность перейти от простого денежного учета к учету всех объектов и операций в денежном выражении. Двойная запись, став неотъемлемой частью бухгалтерского учета, превратила весь учет в стройную систему, облегчающую контроль как за сохранностью ценностей, так и за управлением ими и легла в основу современного бухгалтерского учета. [6 c.59-63]

Появление двойной записи в учете и стремлением свести весь учет к форме способствовало появлению бухгалтерского баланса. Первые теоретические сведения о балансе были получены только в 1494 году, когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом. [12]

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона. [12]

В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт). [12]

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса. [12]

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные. [12]

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей. [12]

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал». [12]

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта. [12]

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. [12]

Выдающийся русский ученый профессор А.П. Рудановский в середине 20-х годов писал: "Пора понять, что баланс есть душа хозяйства, существование котором не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в натуре. Обычно хозяйственник осознает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами".

Вторая половина XIX и начало XX века стали по существу этапом становления бухгалтерского учета как науки. Этому во многом способствовали появление крупной промышленности, развитие путей сообщения, увеличение оборотов мировой торговли, возникновение рынка ценных бумаг, который резко увеличил число участников рыночных отношений – внешних пользователей бухгалтерской информации. В этот период в большинстве стран Европы начинает формироваться бухгалтерское законодательство, составной частью которого был бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей. [11]

Таким образом, история науки бухгалтерского учета рождалась, складывалась и преобразовывалась не одно столетие. С развитием цивилизаций, формировался и бухгалтерский учет, в процесс формирования которого каждая страна внесла свою достойную лепту. Кроме общих принципов и положений, используемых повсеместно, в бухгалтерском учете возникли и развились национальные научные школы и направления, отражавшие экономические и геополитические особенности отдельных стран.

2.Понятие бухгалтерского учета в системе управления

2.1.Определение бухгалтерского учета и понятие его в системе управления.

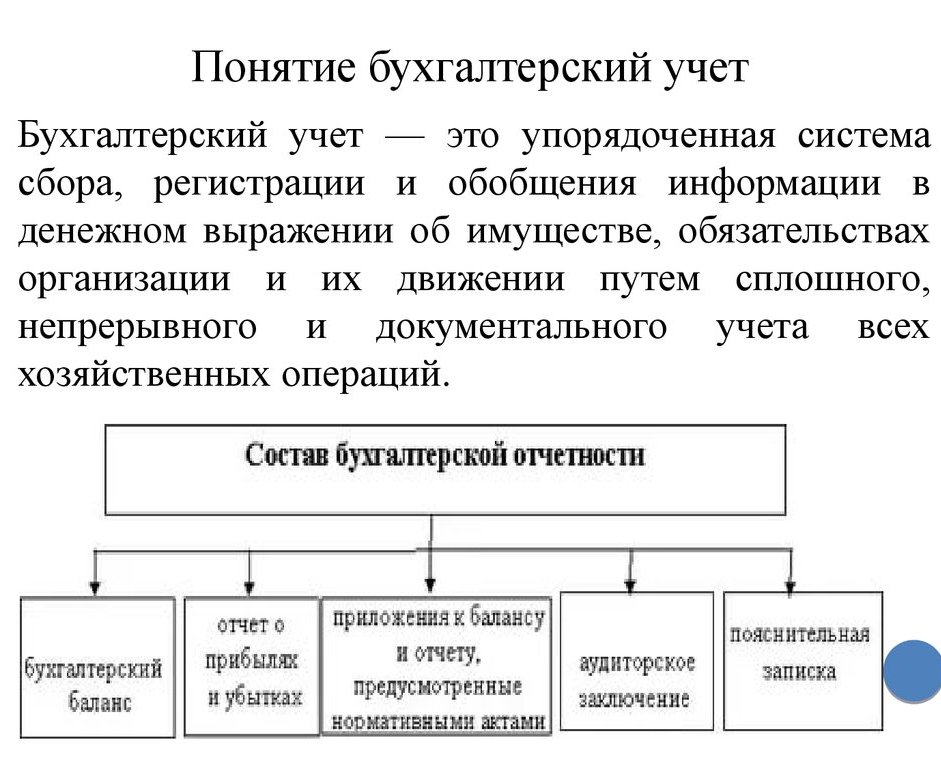

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об активах, обязательствах, доходах и расходах организации и их изменениях в стоимостном выражении. Кстати, эта система формируется путем сплошного, непрерывного, документального отражения всех хозяйственных операций, где:

- Наблюдение представляет собой общее представление о происходящем хозяйственном явлении.

- Измерение придает количественное выражение происходящему хозяйственному явлению.

- Регистрация осуществляется в пределах установленной системы и облегчает процесс запоминания и изучения наблюдаемых хозяйственных явлений. [1]

Если своими словами, бухгалтерский учет - это процесс отражения всех хозяйственных действий и результатов предприятия с момента организации в бухгалтерских регистрах и последующей подготовки отчетности по всем фактам хозяйственной деятельности. Иными словами, бухгалтерский учет – это финансовый язык, который позволяет специально обученным людям видеть и изучить всю жизнедеятельность предприятия с момента его организации, проводить анализ полученной информации и осуществлять прогнозирование будущих хозяйственных действий.

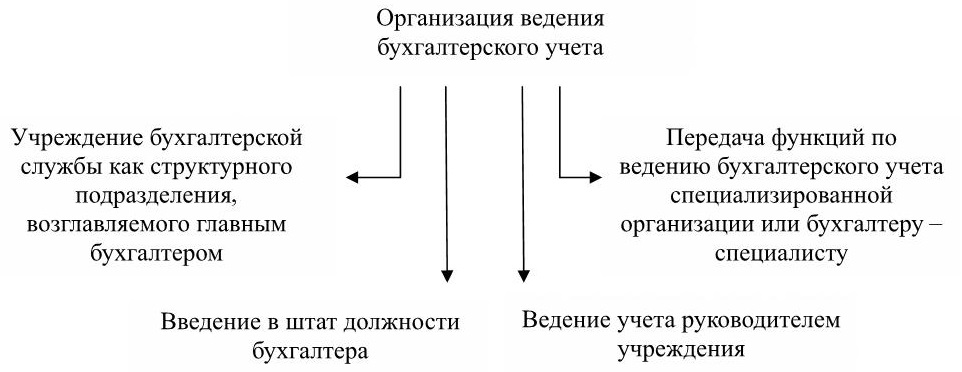

Бухгалтерский учет изучает факты хозяйственной жизни, в которой сталкиваются интересы собственника, менеджера, служащих, кредиторов и дебиторов. Для того, чтобы все заинтересованные лица получали полную и своевременную информацию о процессе деятельности предприятия, ведут бухгалтерский учет. В соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером (слово «БУХГАЛТЕР» немецкого происхождения: buch – книга, halter - ведущий, держащий книгу. На английском языке бухгалтера называют book-keeper, где book – книга, keep – хранить, вести), генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение). Которые в свою очередь должны уметь профессионально анализировать и использовать полученные данные. [7 c.5]

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. [1]

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. [1]

Законодательно устанавливаются порядок государственного регулирования бухгалтерского учета, правила публикации отчетности и меры, обеспечивающие достоверность бухгалтерской информации.

В настоящее время система нормативного регулирования бухгалтерского учета включает в себя документы четырех уровней:

I уровень системы - Федеральный закон "О бухгалтерском учете" от 06.12.11 № 402-ФЗ и иные федеральные законы, указы Президента РФ, Постановления Правительства РФ по вопросам бухгалтерского учета; [7 c.8]

II уровень системы - Положения по бухгалтерскому учету (ПБУ), устанавливающие основные нормы и принципы бухгалтерского учета, методы оценки активов и обязательств, требования к составу и содержанию показателей бухгалтерской отчетности, методологические основы организации учета различных видов активов и др.; [7 c.8]

III уровень системы - методические указания (типовые указания и рекомендации) по ведению учета, позволяющие подробно раскрыть конкретные способы и правила ведения бухгалтерского учета применительно к соответствующим ПБУ, другие аналогичные документы (например, План счетов бухгалтерского учета, Методические указания по бухгалтерскому учету основных средств, Методические указания по бухгалтерскому учету материально-производственных запасов и т.д.); [7 c.8]

IV уровень системы - рабочие документы конкретной организации (учетная политика организации, рабочий план счетов и т.д.). [7 c.8]

Бухгалтерский учет, как и любая наука, имеет предмет и объекты наблюдения.

Предметом бухгалтерского учета в обобщенном виде выступает финансово-хозяйственная деятельность организации. В более конкретном содержании он состоит из многочисленных и разнообразных объектов, которые могут объединяться в две группы:

- объекты, обеспечивающие хозяйственную деятельность организации. Сюда относится имущество организации, которое состоит из различных видов средств и обязательств.

- объекты, составляющие хозяйственную деятельность организации, то есть хозяйственные процессы и их результаты.

Хозяйственная деятельность осуществляется при помощи следующих хозяйственных средств: [8 c.23-32]

- Основные средства – это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т.п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека. [8 c.23-32]

- Нематериальные активы – это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они, подобно основным средствам, участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость выпускаемой продукции постепенно. Этот процесс носит название амортизации. К нематериальным активам относятся: секреты производства, патенты, права на «ноу-хау», лицензии, торговые марки, права на компьютерные программы и другие права. [8 c.23-32]

- Оборотные средства – это средства, которые используются в одном цикле производства и всю свою стоимость одновременно переносят на себестоимость изготовленной продукции. К ним относятся: сырье и материалы, малоценные и быстроизнашивающиеся предметы, комплектующие изделия и запасные части, тара и топливо, незавершенное производство и готовая продукция и т.п. [8 c.23-32]

- Денежные средства – это деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т.п.

- Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц. К ним относятся: дебиторские задолженности предприятию за поставленные товары и услуги, задолженности поставщиков по выданным им авансам, по полученным в счет оплаты векселям, а также задолженности подотчетных лиц.

- Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению. К ним относятся средства, подлежащие уплате в виде налогов или сборов, а также сосредоточенные в различных фондах.

Все перечисленные выше средства приобретается предприятием за счет собственных или заемных источников. [8 c.23-32]

Собственные источники включают в себя: уставной капитал, прибыль, а также отчисления в специальные и резервные фонды от прибыли прошлых лет.

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. [8 c.23-32]

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

- Движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

- Права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

- Цена фирмы, возникающая при покупке предприятия, их подразделений и филиалов;

- Денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами, инвестиции в основные средства, в филиалы и другие хозяйствующие субъекты;

- Амортизационные отчисления и накопление износа амортизируемых объектов;

- Доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

- Обязательства по кредитам и займам, безвозмездное получение средств и их использование;

- Образование резервов и фондов предприятия, уставной капитал.

Таким образом, все элементы хозяйственной деятельности входят в состав объектов бухгалтерского учета, которые в совокупности являются конкретным выражением его предмета. Следовательно, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности, а предметом - вся хозяйственная деятельность организации в целом. [8 c.23-32]

Из всего выше написанного следует, что бухгалтерский учет это сложная, упорядоченная система, которая действует согласно установленным законодательно строгим правилам. Для того чтобы система бухгалтерского учета эффективно выполняла возложенные на нее задачи, используется специальные методы, которые включают в себя определенные способы и приемы, их принято называть элементами метода ведения бухгалтерского учета. К ним относятся: [3 c.29-31]

Документирование - все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами (первичная документация бухгалтерского учета: накладные, акты, счета-фактуры и так далее); включает в себя обработку и движение первичных документов до сдачи их в архив. Данный метод позволяет постоянно и непрерывно наблюдать за абсолютно всеми хозяйственными операциями. [3 c.29-31]

Инвентаризация - средства контроля за сохранностью имущества предприятия; проверка соответствия фактического наличия имущества данным бухгалтерского учета и полноты отражения в учете обязательств. Простыми словами, в ходе инвентаризации проверяется фактическое наличие хозяйственных средств и состояние расчетов предприятия за определенный период времени. Полученные в результате проверки сведения сверяются с данными бухгалтерских записей, затем производится уточнение и корректировка показателей учета. При инвентаризации могут быть выявлены неучтённые факты хозяйственной деятельности, такие как естественная убыль, пересортица, хищения и т. п., которые документируются и регистрируют в учете. [3 c.29-31]

Оценка - денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности; осуществляется путем суммирования фактически произведенных расходов. Все хозяйственные операции, все активы и хозяйственные средства предприятия должны быть представлены в единой денежной форме, для этого необходима оценка. В процессе оценки натуральные и трудовые показатели переводятся в денежные с помощью цен, тарифов, должностных окладов и т.д.

Калькуляция - служит основой для определения себестоимости единицы продукции (работ), а также для определения средних издержек производства; включает как прямые (прямо относимые), так и косвенные расходы (имеющие отношение ко всему производству и не связанные непосредственно с изготовлением конкретной продукции). Так же калькуляция используется для контроля за величиной затрат, формирующих себестоимость. [3 c.29-31]

Счета - предназначены для группировки и текущего учета однородных хозяйственных операций; отдельный счет открывается на каждый вид хозяйственных средств и их источников; делятся на активные и пассивные счета в соответствии с делением баланса на актив и пассив. Простыми словами, каждая хозяйственная операция подлежит учету и данный учет ежедневно производится на специализированных бухгалтерских счетах. Одна операция будет записана на двух разных счетах, с одного счета она будет списана, и на другом учтена, отсюда и вытекает следующий метод бухгалтерского учета двойная запись. [3 c.29-31]

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета; состоит в том, что сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и в кредит другого. [3 c.29-31]

Баланс – способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. [3 c.29-31]

Бухгалтерская отчетность - система показателей отражающих имущественное и финансовое положение организации на определенную дату; финансовые результаты деятельности организации за отчетный период. Иными словами, это совокупность сведений об имущественном, финансовом положении и результатах работы предприятия, которые должны давать достоверное и полное представление о хозяйственной деятельности предприятия в целом. Позволяет дать оценку деятельности предприятия, сделать анализ ранее принятых решений и является информационным обеспечением для принятия управленческих решений. [3 c.29-31]

Из методов бухгалтерского учета можно выделить основные принципы бухгалтерского учета: [13]

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается, только то, имущество, которое признано собственностью данной конкретной организации или предприятия. [13]

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму. [13]

Принцип действующей организации. Организация обязуется в указанные сроки и в установленном порядке погашать обязательства перед своими партнерами, для того, чтобы сохранить свою позицию на экономическом рынке и функционировать в будущем. [13]

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, должны быть зарегистрированы на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт. [13]

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности помогает избежать возникновения скрытых резервов и чрезмерных запасов, сознательного занижения активов или доходов, либо преднамеренного завышения обязательства, или расходов. [13]

Принцип начислений — все операции записываются по мере их возникновения и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

- принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

- принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. [13]

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных и позволяет по истечении определённых периодов времени высчитать финансовые результаты. [13]

Принцип конфиденциальности. Вся внутренняя учётная информация предприятия является коммерческой тайной, за разглашение данных и нанесение ущерба интересам организации предусмотрена установленная законодательством ответственность. [13]

Принцип денежного измерения - все факты хозяйственной деятельности измеряются в денежной форме, единицей количественного денежного измерения выступает валюта страны. [13]

-

- Управленческий, финансовый, налоговый учет.

С развитием рыночной экономики и вхождение России в мировую экономику обусловили необходимость выделения в составе бухгалтерского учета финансового и управленческого, а так же налогового учета. [9 c.15-16]

Финансовый учет необходим для резюмирования результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется государством и подчиняется стандартным принципам. [3 c.21-22]

Управленческий учет нужен для представления информации о затратах и результатах деятельности отдельных структурных подразделений предприятия и предназначен для принятия оперативных и прогнозных управленческих решений. То есть управленческий учет необходим для изучения внутренней информации предприятия и используется для целей внутрихозяйственного планирования, контроля и оценки текущих изменений (отклонений), а так же для принятия управленческих решений в нестандартных ситуациях для того чтобы выбрать оптимальную стратегию поведения. [3 c.21-22]

Управленческим и финансовым учетом различаются между собой следующим образом:

1. Данные финансового учета используются, как внутри организации руководителями различных уровней, так внешними пользователями (инвесторами, кредиторами, банками, налоговыми и финансовыми органами и т.д.). Финансовый учет собирает информацию об имуществе и обязательствах организации. Управленческий учет предназначен для подготовки информации, которая необходима для осуществления управленческой деятельности, то есть для принятия решения, планирования, контроля и регулирования. [3 c.21-22]

2. Финансовые учет предполагает представление обязательной отчетности регламентированного вида в установленные нормативами сроки. Управленческая отчетность представляется по необходимости, формы отчетов не регламентированы и могут различаться на разных предприятиях. Управленческая отчетность составляется только при условии, что она действительно необходима и выгодна. [3 c.21-22]

3. Информация для принятия управленческих решений требует оперативного сбора данных, соответственно она скорее всего будет неполной. Приблизительной информации может быть достаточно для быстрого принятия управленческих решений. Финансовый учет требует предельной информационной точности. [3 c.21-22]

4. Управленческий учет может быть очень подробен по сравнению с финансовым, данная точность необходима для принятия управленческих решений. [3 c.21-22]

5. Финансовые отчеты должны быть составлены в соответствии с правилами учета, определенными государством, либо исходя из общепринятых норм учета. Это позволит внешним пользователям сопоставлять и сравнивать. Управленский учет ведется по внутренним правилам, которые наиболее подходят для принятия управленческих решений. [3 c.21-22]

6. Финансовые отчеты составляются на основе уже произведенных фактов хозяйственной деятельности предприятия. Управленческие отчеты могут быть прогнозируемыми или иметь в учете еще не свершившиеся факты хозяйственной деятельности. То есть управленческие отчеты могут содержать плановые показатели. [3 c.21-22]

7. Управленческий учет не регламентируется государственными нормативными документами, и его данные являются конфиденциальными. Данные финансового учета не являются конфиденциальными, а в ряде случаев законодательство предусматривает обязательную публикацию финансовой отчетности в средствах массовой информации. Для ведения управленческого учета в целях управления предприятием требуются системы:

- планирования бюджетов;

- планирования сметы движения денежных средств;

- планирования управленческого баланса;

- накопления информации на основе фактов хозяйственной деятельности в разрезе статей бюджетов, статей плана движения денежных средств и управленческого баланса;

- управленческой отчетности.

Система управленческого учета предполагает группирование информации об издержках производства по видам, месту возникновения, носителям затрат. Между финансовым и управленческим учетом много общего. Можно сказать, что граница между ними весьма условна. Отсутствие в организации обособленного управленческого учета вовсе не означает, что он там не ведется. В этом случае функции управленческого учета выполняет финансовый учет. Это подтверждается многолетней практикой.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации. Налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций. [9]

Абсолютно все организации должны вести налоговый учет, в том числе и те организации, которые применяют специальные налоговые режимы.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Организации - налогоплательщики самостоятельно формируют свою систему налогового учета.

Порядок ведения налогового учета должен быть прописан в учетной политике предприятия для целей налогообложения. Данный порядок утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов. [9]

Целями налогового учёта являются формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода; обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет; обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги. [9]

Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны. Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации.

2.2.Основные задачи и функции бухгалтерского учета.

Применяемая в нашей стране система бухгалтерского учёта после 1992 года подверглась определенным изменениям. Подобные перемены были связаны с адаптацией учёта к требованиям международных стандартов и проведением экономических реформ.

В данной главе опишу основные задачи и функции бухгалтерского учета, которые сформулированы в ФЗ «О бухгалтерском учете».

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении. Данная информация необходима внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет – одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются:

- контрольная;

- обеспечение сохранности собственности;

- информационная;

- функция обратной связи;

- аналитическая.

Контрольная функция. Контроль – это процесс, который позволяет определить точность и правильность действий и решений руководства организации. Контроль производится с целью понимания и установления того, что вся хозяйственная деятельность в организации производится законно, оформление всех документов происходит правильно, регламентировано и точно, свершение всех операций логичны и арифметичны. То есть контроль проводится с целью того, чтобы результаты, полученные фактически были как можно больше сходны с требуемыми.

В учете предприятия применяются три вида контроля, и все они различаются временем проведения: предварительный — до совершения хозяйственной операции, текущий — во время осуществления операции; последующий — после ее совершения. [3 c.18]

Предварительный контроль обычно применяется по отношению к человеческим, материальным и финансовым ресурсам.

Текущий контроль, который используют в ходе выполнения работ, позволяет исключить отклонения от намеченных планов и инструкций. Если позволить развиться отклонениям, то могут возникнуть серьёзные проблемы для организации.

Последующий (заключительный) контроль, который осуществляют или сразу при завершении контролируемой деятельности, или по истечении определенного заблаговременно периода времени. При последующем контроле сравнивают фактически полученные результаты с запланированными.

Последующий контроль выполняет две важные функции:

- Последующий контроль дает руководству организации информацию, которая необходима для планирования. То есть в том случае если аналогичные работы предполагается проводить в будущем.

- Последующий контроль определяет результативность и соизмеримость соответствующих вознаграждений с фактическими затратами.

Таким образом, функцию контроля можно осуществлять на разных стадиях производства, систематически проверять и наблюдать деятельность всех объектов управления, всех участков производства, выявлять причины отклонений, отступлений от целей, поставленных перед конкретным объектом. Данная функция позволяет анализировать полученную информацию и в оперативном порядке принимать соответствующие управленческие решения и определённые меры по устранению отклонений. [3 c.19]

Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации данной функции нужны соответствующие условия: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др. [3 c.19]

Инструментом для реализации данной функции является инвентаризация имущества предприятия. Инвентаризация позволяет увидеть нам определенные изменения, которые произошли в составе собственности. Инвентаризация рассматривается во второй главе данной курсовой работы, как один из методов бухгалтерского учета. В ходе проверки инвентаризационным методом предприятия, можно выяснить, все ли хозяйственные операции были оформлены документами и отражены в бухгалтерского учета. При выявлении несоответствий, нужно внести уточнения и исправления в учет, оформить необходимую документацию. [3 c.19]

Информационная функция одна из главных функций в бухгалтерском учете. Бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщенную) и аналитическую (детализированную) информацию о состоянии и движении имущества, источников его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-коммерческой деятельности предприятия. Далее учет поставляет собранную и обобщенную информацию различным объектам управления — службам организации, менеджерам, которые. Объекты управления анализируют данную информацию и другие данные, а затем вырабатывают и принимают управленческие решения. Следовательно бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть целесообразной, исключающей лишние показатели. Также бухгалтерская информация должна формироваться с наименьшими затратами труда и времени. [3 c.19]

Конечным результатом получаемой информации являются целенаправленные единые действия всех работников предприятия по улучшению качества работы, повышению производительности труда, достижению высоких финансовых результатов. Таким образом информационная функция плавно переходит в функцию обратной связи.

Функция обратной связи. Бухгалтерский учет обеспечивает объекты управления предприятием фактическими данными о его деятельности и о работе подразделений за определенный период, о состоянии имущества, источников его образования, обязательств предприятия, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.). То есть даёт полную картину жизнедеятельности организации. [3 c.20]

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования. [3 c.20]

Аналитическая функция. В современных условиях совершенствования управления аналитическая функция является одной из важных. Для аналитической функции используется достоверная и юридически обоснованная бухгалтерская информация. Данная информация необходима, что бы провести анализ финансовой и производственно-хозяйственной деятельности предприятия и его подразделений. Аналитическая функция тесно связана с информационной, однако рассматривать ее как информационное обеспечение для анализа неправомерно. [3 c.20]

Реализация данной функции позволяет осуществить анализ всех разделов бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильность применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п. [3 c.20]

Подводя итог, можно сказать, что все функции бухгалтерского учета служат для того, что бухгалтерский учет любого предприятия был максимально оперативным, объективным, точным. И собранная в ходе учета информация отвечала всем требованиям и интересам пользователей информации бухгалтерского учета.

2.3.Пользователь информации бухгалтерского учета.

Современный цивилизованный мир – это мир информации, всё вокруг происходит благодаря тому, что человек приобретает определенную информацию (знание), а потом делится ею. Информация двигатель прогресса. То же самой мы наблюдаем и в бухгалтерском учете, где основой всего является информация, её сбор, регистрация, анализ. Данная информация должна быть максимально точной, достоверной, объективной.

Любое предприятие функционирует в определенной социальной среде, являясь частью этой среды. Социальная среда деятельности предприятия формирует круг лиц, заинтересованных в этой деятельности, а соответственно они желают быть максимально информированными о деятельности предприятия, их можно подразделить на группы, которые объединяют общие по отношению к предприятию цели. [14]

Если сказать просто, то в бухгалтерском учете учетная информация формируется для того, чтобы обеспечивать определённый круг лиц полной и достоверной информацией о деятельности организации и о её имущественном положении.

Пользователей учетно-отчетной информации можно классифицировать следующим образом:

- Внешние – это руководители, работники, учредители, участники и собственники имущества организации; и внутренние пользователи учетной информации – это инвесторы, кредиторы, поставщики и покупатели, налоговые органы, органы статистики и так далее;

- Пользователи, которые имеют прямые финансовые интересы – это учредители, участники, кредиторы и инвесторы.

- Пользователи, которые проявляют непрямой финансовый интерес к предприятию.

- Внешние пользователи без финансового интереса – это органы статистики, арбитраж, аудиторские фирмы. [14]

Подводя итог можно сказать, что бухгалтерский учет – это информация о финансовой жизнедеятельности организации, его имуществе и положении на экономическом рынке. Немецкий бизнесмен Натан Майер Ротшильд «Кто владеет информацией, владеет миром».

Пользователь, владеющий данной информацией, всегда сможет принять правильное и объективное решения согласно своим интересам. Менеджеры разного уровня примут верное решение инвестиционного характера для управления денежными потоками. Вкладчики капитала, смогут понять, стоит ли им инвестировать в данное предприятие или нет. Кредиторы будут знать, способна ли организация своевременно возвратить займы и ссуды и выплатить соответствующий процент. Партнеры по бизнесу, поставщики и покупатели будут иметь понимание, могут ли они осуществлять сделки купли-продажи с данной организацией и каковы условия расчетов по этим сделкам. Им интересна информация о размерах уставного, собственного капитала и чистых активов. Поставщикам и подрядчикам важна своевременность расчетов за предоставленные продукцию, товары, работы, услуги, поэтому их интересует платежеспособность предприятия. Чем теснее поставщик связан с клиентом, тем внимательнее он будет следить за его финансовым положением. [14]

Интересы всех указанных выше внешних и внутренних по отношению к хозяйствующему субъекту пользователей учетно-отчетной информации различны, но все они сходятся в желании получения достоверной информации об имущественном и финансовом положении хозяйствующего субъекта, осуществлению которого способствует соблюдение организацией требований, предъявляемых к данным, содержащимся в отчетности. [14]

ЗАКЛЮЧЕНИЕ

В ходе данной курсовой работы был сделан вывод, что бухгалтерский учет – это гениальное изобретение человечества. Он играет основную роль в управлении предприятием. Огромное количество информации зафиксировано в первичной документации, зашифровано в счетах бухгалтерского учета, сгруппировано. Зная основные задачи, принципы, функций бухгалтерского учета мы сможем получить огромное количество информации об организации независимо от того, к какому виду деятельности она относится. Анализируя полученные данные, можно будет спрогнозировать финансовое будущее предприятия (организации), оценить его финансовую устойчивость, спрогнозировать возможные риски, оптимизировать финансовые операции. Ведь недаром бухгалтерский учет часто называют «азбукой и языком» бизнеса. Если мы будем владеть данным языком, мы сможем прогнозировать, контролировать и анализировать деятельность предприятия, а значит принять оптимальное решение в управление предприятием и вывести его на новый уровень, превратить в серьёзную компанию. А в условиях современного рынка, где всё меняется и развивается стремительными темпами, это очень важный фактор.

Список используемой литературы

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) // «Система Гарант»

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 18.09.2006) // «Система Гарант».

- Бухгалтерский учет: Учебник для студентов вузов / Б94 Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., переработанное и доп. — М.: ЮНИТИ-ДАНА, 2005г. - 527с.

- История бухгалтерского учета. Соколов Я.В., Соколов В.Я.: Учебник. — М.: Финансы и статистика, 2004. — 272 с.

- Бухгалтерский учёт под редакцией П.С. Безруких. М. 4-е изд., 2009г. – 719с.

- Бухгалтерский учет: от истоков до наших дней Соколов Я.В.: Учебное пособие для вузов. – М: Аудит, ЮНИТИ, 1996г. – 638с.

- Введение в теорию бухгалтерского учета. Юданова Л.А., Костина Л.В.: Учебное пособие. - Псков: Издательство ППИ, 2010г. – 96 с.

- Теория бухгалтерского учета. М. А. Рябова, Н. А. Богданова: учебное пособие – Ульяновск: УлГТУ, 2009г. – 158с.

- Налоговый учет. М.Н. Смагина под редакцией Л.В. Комбарова: Учебное пособие – Тамбов: Издательство ТГТУ, 2009г. – 76с.

Интернет ссылки:

- Массон В.М. Развитие обмена и торговли в древних обществах: Научная статья - 138 выпуск Кратких сообщений Института археологии. URL: https://arheologija.ru/masson-razvitie-obmena-i-torgovli-v-drevnih-obshhestvah/ (Дата обращения: 14.01.2019г.).

- Т.А. Фролова Бухгалтерский учет Конспект лекций. Таганрог: ТТИ ЮФУ, 2010г. URL: http://www.aup.ru/books/m194/1_1.htm (Дата обращения 14.01.2019г.)

- Бухгалтерский баланс. Материал из Википедии. URL: https://ru.wikipedia.org/wiki/Бухгалтерскийбаланс (Дата обращения 14.01.2019г.)

- Бухгалтерский учет. Статья для сайта Audit-it.ry 13.05.2016г. URL: https://www.audit-it.ru/terms/accounting/bukhgalterskiy_uchet.html (Дата обращения 16.01.2019г.)

- Т.А. Рудакова Информационные интересы пользователей учетно-отчетной информации. Научная статья. УДК 65.052.206 URL: file:///C:/Users/User/Downloads/informatsionnye-interesy-polzovateley-uchetno-otchetnoy-informatsii.pdf (Дата обращения 02.02.2019г.)

Приложения

Приложение 1

Приложение 2

Приложение 3

- Международный валютный фонд: цели, функции, особенности (изучение истории, целей, задач и структуры МВФ)

- Особенности политики психологической поддержки персонала корпораций (Оценка состояния)

- Международный валютный фонд: цели, функции, особенности(Понятие и особенности международных валютных отношений)

- Понятие, признаки и правовое регулирование несостоятельности (понятие и признаки несостоятельности (банкротства))

- Авторское право»

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)(Зарубежное законодательство о банкротстве)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли и факторы на нее влияющие)

- Современные проблемы финансов предприятий (Понятие, необходимость и сущность)

- Экономические отношения внутри сетевой экономики, затрагивающей отрасли промышленности, в условиях глобализации

- Современный банковский маркейтинг: методы и тенденции развития

- Современный банковский маркетинг: методы и тенденции развития

- Признаки платежеспособности и подлинности банкнот