Организация страхового дела в РФ (Теоретические основы функционирования страхового рынка)

Содержание:

Введение

Одним из наиболее важных сегментов современной рыночной экономики является рынок страховых услуг, степень влияния которого на социально-экономическое развитие государства трудно переоценить. Страховой рынок является мощным инструментом, способствующим консолидации инвестиционных ресурсов, которые обеспечивают потенциал общественного развития. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития экономики, как государства, так и общества в целом.

Эффективное развитие рынка страховых услуг имеет

макроэкономическое значение, поскольку способствует формированию новых страховых инструментов финансового рынка страны, содействует социально-экономической стабильности в обществе, являясь элементом системы гарантированной защиты имущественных интересов населения и юридических лиц.

Актуальность темы исследования обусловлена значимостью страховой деятельности для национальной экономики, финансовой системы государства и защиты законных интересов граждан и юридических лиц, а также необходимостью научно обоснованного подхода к исследованию рынка страховых услуг.

Объектом исследования в данной курсовой работе является экономическая категория страхования.

Предметом изучения являются особенности функционирования страхового рынка на современном этапе развития экономики.

Цель курсовой работы изучить теоретические основы

функционирования страхового рынка в России, исследовать его современное состояние, выявить проблемы и перспективы развития.

Для достижения поставленной цели в курсовой работе решаются следующие задачи:

-изучить понятие страхового рынка, его функции и основные характеристики;

-выявить структуру страхового рынка и его участников;

-оценить современное состояние страхового рынка в России;

-выделить особенности государственного регулирования страхового рынка;

-изучить проблемы развития страхового рынка в России;

- сформулировать направления совершенствования государственного регулирования страхового рынка;

- рассмотреть зарубежный опыт развития страхового рынка и его использование в российской практике;

-изучить аспекты управления страховыми рисками.

Курсовая работа состоит из введения, трёх глав и заключения. Во введении раскрывается актуальность темы исследования, определяется объект и предмет исследования, цель курсовой работы и задачи. В первой главе рассматриваются теоретические основы функционирования страхового рынка. Вторая глава курсовой работы посвящена практическому исследованию современных особенностей развития и регулирования страхового рынка в России. В заключительной, третьей главе исследуются перспективы развития страхового рынка в современной России. В заключении сформулированы основные выводы по проведенному исследованию.

В курсовой работе был использован широкий спектр учебной и научной литературы, публикации в периодических изданиях; различные нормативно правовые акты, а также материалы, представленные в сети Интернет.

Глава 1 Теоретические основы функционирования страхового рынка

1.1 Страховой рынок: понятие, функции и основные характеристики

Рынок страховых услуг является неотъемлемым элементом российского финансового сектора.

Страховой рынок это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи

выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок можно рассматривать как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании

соответствующих услуг.2

Объективная основа развития страхового рынка необходимость обеспечения бесперебойности воспроизводственного процесса путём

оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Общественная потребность возмещения

материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением

ограничением и преодолением рисков.

Страховой рынок включает в себя две категории «рынок» и «страхование». Рынок это определенные экономические отношения по

поводу купли-продажи, а также система институтов, организующие отношения обмена. Под страхованием, в экономическом смысле, понимают определенный вид экономических отношений по поводу проведения страховой защиты за счет образования и использования страхового фонда.

Опираясь на эти два понятия, можно сформулировать подходы, которые определяют рынок страхования .

1 ) структура экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда;

2) сфера денежных отношений, в которой объектом купли-продажи считается страховая защита;

З) совокупность субъектов страхового рынка, принимающих участие в реализации страховых услуг,

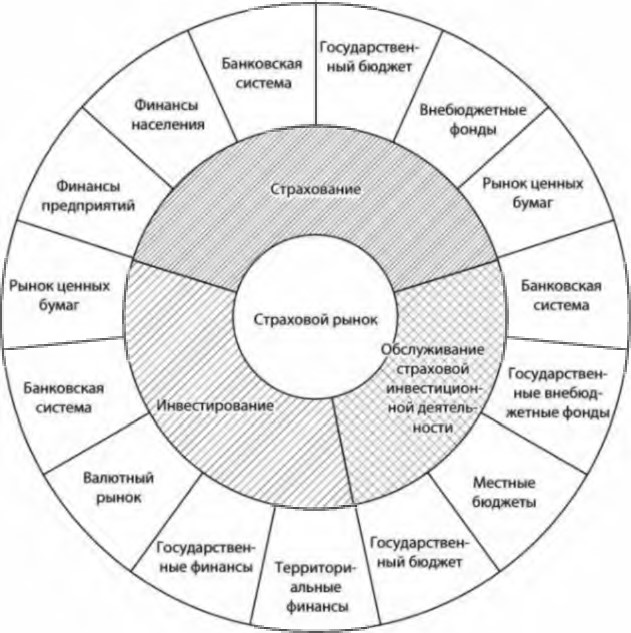

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами, С одной стороны, существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка, с другой  денежная форма ОРГТИЗШИИ страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1).

денежная форма ОРГТИЗШИИ страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1).

Рис, 1. Место страхового рынка в финансовой системы

Страховому рынку, как и любой другой экономической категории, присущи свои характеристики. Во-первых, ему присуща самостоятельность субъектов рыночных отношений, их равноправное партнерство, связанное с куплей-продажей страховых услуг, развитая система горизонтальных и вертикальных связей, Во-вторых, страховщик устанавливает определенные соотношения между платежами страхователя и страховщика, которые возникла в связи с купли-продажей страхового продукта, те определяют страховой тариф.

За счет всеобщности страхования определяется непосредственное взаимодействие страхового рынка и финансов предприятия, финансов населения, банковской системы, государственного бюджета и других финансовых институтов, в рамках которых реализуются страховые отношения. В подобных отношениях соответствующие финансовые институты рассматриваются как страхователи и потребители страховых продуктов.

Сущность рынка страхования проявляется в его функциях,

Основополагающие функции страхового рынка представлены на рис.2.

Рис. 2 функции страхового рынка

Основной функцией страхового рынка является компенсационная функция. Она заключается в обеспечении страховой защиты организаций и физических людей в форме возмещения ущерба при наступлении неблагоприятных явлений.

С помощью распределительной функции рынка страхования реализуется механизм страховой защиты. При этом происходит формирование и целевое использование страхового фонда, реализующееся в системе страховых резервов, обеспечивающих гарантию страховых выплат и стабильность страхования.

Под накопительной (сберегательной) функцией чаще всего подразумевается страхование жизни и возможность накопления в счёт заключенного договора страхования заранее обусловленной страховой суммы.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба. Реализация этой функции осуществляется путем финансирования мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий.

Осуществление инвестиционной функции происходит за счет размещения временно свободных средств в ценные бумаги, депозиты банков  недвижимость и т.д. По мере развития страхового рынка роль данной функции постепенно возрастает.

недвижимость и т.д. По мере развития страхового рынка роль данной функции постепенно возрастает.

Таким образом, страховой рынок можно характеризовать как сложную многофакторную финансовую систему. Ему присущи особые функции, свои отличительные черты, специфические характеристики. Страховой рынок не только воздействует на процесс расширенного воспроизводства, но и активно  воздействует через страховой фонд на финансовые потоки в экономике, что обусловливает роль и значение страхового рынка как важнейшего элемента финансовой системы страны.

воздействует через страховой фонд на финансовые потоки в экономике, что обусловливает роль и значение страхового рынка как важнейшего элемента финансовой системы страны.

1.2 Структура страхового рынка, его участники

Страховой рынок представляет собой сложную, интегрированную систему, включающую различные элементы, связи и механизмы.

Страховой рынок — сфера формирования спроса и предложения на страховые услуги. Он выражает отношения между различными страховыми организациями (страховщиками), предлагающими соответствующие услуги, а также юридическими и физическими лицами, которые нуждаются в страховой защите (страхователями).

Согласно действующему российскому законодательству к участникам страховых отношений относятся.

а) страхователи, застрахованные лица, выгодоприобретатели;

б) страховые организации, в т.к. перестраховочные организации;

в) общества взаимного страхования;

г) страховые агенты;

д) страховые брокеры;

е) актуарии;

ж) Банк России, осуществляющий функции по регулированию, контролю и надзору в сфере страховой деятельности;

з) объединения субъектов страхового дела, объединения страховых агентов объединения страхователей застрахованных лиц,

выгодоприобретателей, а также саморегулируемые организации в сфере финансового рынка, объединяющие страховые организации, страховых брокеров, общества взаимного страхования;

и) специализированные депозитарии.

При этом страховые организации, общества взаимного страхования и страховые брокеры являются субъектами страхового дела.

Структура страхового рынка — это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между

различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка Соответственно, под институциональной структурой страхового рынка следует понимать социально-политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов — договоров страхования (институциональная среда), а тюке совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная с:јруюура)-

Состав участников и структуру страхового рынка можно представить в виде схемы (рис, 3),

Рие—З. Структура страхового рынка Российской Федерации*

Страховщики это страховые организации и общества взаимного страхования, созданные в соответствии с законодательством РФ для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования.

Под деятельностью страховых агентов, страховых брокеров понимается деятельность, осуществляемая в интересах страховщиков или страхователей и связанная с оказанием им услуг по подбору страхователя или страховщика, условий страхования, оформлению, заключению и сопровождению договора страхования, внесению в него изменений, оформлению документов при урегулировании требований о страховой выплате, осуществлению консультационной деятельности.9

Субъекты страхового дела, страховые агенты в целях координации своей деятельности, представления и защиты общих интересов, в том числе интересов своих членов, связанных с осуществлением страховой деятельности, могут образовывать ассоциации (союзы).

Страховые пулы это объединения страховщиков, совместно осуществляющих страховую деятельность по отдельным видам страхования или страховым рискам на основании договора простого товарищества. Страховые пулы создаются для обеспечения финансовой устойчивости его участников, исполнения ими обязательств по страховым выплатам, размер которых может превысить собственные средства одной страховой организации.

Под саморегулированием в сфере финансового рынка понимается самостоятельная и инициативная деятельность, которая осуществляется  финансовыми организациями, и содержанием которой являются разработка

финансовыми организациями, и содержанием которой являются разработка

стандартов деятельности таких финансовых организаций и контроль за соблюдением требований указанных стандартов.

Говоря о структуре страхового рынка, следует также отметить, что в зависимости от масштабов спроса и предложения на страховые услуги, можно выделить внутренний рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками, внешний рынок, находящийся за пределами внутреннего и тяготеющего к смежным страховым компаниям как в регионе, так и за его пределами и мировой страховой рынок (функционирующий в масштабе мирового хозяйства.

Итак, основными субъектами страхового рынка являются страховые организации. Они осуществляют весь цикл работ по созданию, продвижению на рынок и широкому применению в страховой практике различных видов страховых услуг. Страховые организации формируют страховые фонды, используют их для страховых выплат, обеспечивая страховую защиту интересов страхователей. Вместе с этим страховые организации аккумулируют значительные денежные средства и являются важнейшим инвестором среди субъектов хозяйствования.

Таким образом, одним из важнейших сегментов экономики является страхование, так как оно обеспечивает безопасность, стабильность  эффективность, защиту государства и субъектов хозяйствования. Данный вид деятельности предполагает возникновение страховых отношений, в результате чего формируется страховой рынок, функционирующий как достаточно сложная и разветвлённая система взаимоотношений между его участниками.

эффективность, защиту государства и субъектов хозяйствования. Данный вид деятельности предполагает возникновение страховых отношений, в результате чего формируется страховой рынок, функционирующий как достаточно сложная и разветвлённая система взаимоотношений между его участниками.

Глава 2 Функционирование страхового рынка в современной России

2.1 Современное состояние страхового рынка в России

Сегодня страховой рынок России находится в нелегком положении, тек. страховщики испытывают давление со стороны фондовых рынков, колебания курсов валют, кроме того расширение санкций и в целом экономическая ситуация в стране создают барьеры для развития данного рынка,

И все же, востребованность строковых услуг велика, несмотря на проблемы в данной отрасли. Роль страхования в жизнедеятельности человека неоценима, Страхование служит наиболее эффективным инструментом в случае утраты имущества, финансовых потерь в бизнесе, значительных медицинских расходов при потере здоровья, в случае повреждения автотранспортных средств, обеспечения защиты торговли и

промышленности и т.д. Таким образом, страхование является наиболее Эффективным инструментом развития экономики и поддержания социальной политики государства. На основании этого можно смело утверждать, что современный страховой рынок России справедливо позиционируется как одно из ключевых звеньев финансовой системы страны,

Итак, для анализа состояния рынка страхования в России на современном этапе развития, рассмотрим некоторые показатели его деятельности за последние годы.

Таблица — Динамика количества участников страхового рынка России

(2014-2017 гг.)

|

01.01 2014 |

01.01 2015 |

01 01.2016 |

01 01.2017 |

|

|

Субъекты страхового дела— всего: |

597 |

478 |

364 |

|

|

в том чксле: |

||||

|

— страховые организации |

420 |

334 |

256 |

|

|

— общества взаимного страхования |

12 |

12 |

12 |

|

|

— страховые брокеры |

165 |

151 |

134 |

96 |

Согласно данным таблицы 1, мы видим ежегодное сокращение количества субъектов страхового рынка. В 2016 году их общее количество сократилось за год на 23 8 0 0 и по состоянию на 1.01.2017 составило 364.

Количество страховых организаций сократилось на 78 единиц (23,4 0 о).

Сокращение количества субъектов страхового рынка происходит по

различным причинам, а именно:

-низкая рентабельность бизнеса;  ужесточение надзорной деятельности со стороны Центрального банка Российской Федерации;

ужесточение надзорной деятельности со стороны Центрального банка Российской Федерации;

-высокие регулятивные издержки;

-падение потребительского спроса.

К основной причине следует отнести низкую рентабельность в страховом секторе, вызванную низкой потребительской активностью страхования по высокорентабельным видам, таким как страхование имущества физических и юридических лиц, страхование от несчастного случая и жизни, страхование корпоративных рисков и т.д. Низкая эффективность страхового рынка приводила к добровольному уходу

участников, которые уступали место и свою долю более сильным конкурентам.

Не менее весомым фактором сокращения числа страховщиков послужило ужесточение надзорной деятельности Банка России в части финансовой устойчивости и платежеспособности страховых организаций, в результате чего произошло вытеснение финансово неустойчивых страховщиков путём отзыва лицензии.

Итак, страховой рынок сегодня формируется под влиянием спроса граждан на определенные страховые продукты. Конец 2014 и 2015 гг. стали для россиян испытанием — нестабильность курса рубля, уменьшение уровня  заработной платы населения, сокращения финансирования, увеличение

заработной платы населения, сокращения финансирования, увеличение

уровня безработицы. Все это вызвало рост осознанности россиян и обратило их внимание на страховку как особую защиту в трудной жизненной ситуации.

Основные показатели страховой деятельности на российском страховом рынке в динамике представлены в таблице 2,

Таблица 2 — Динамика российского страхового рынка

|

2014 |

2015 |

2016 |

|

|

Страховые премии (млрд. руб) |

987$ |

т 023 $ |

180,6 |

|

Темп роста премий (0,4) |

ФЗ уз 0,6, |

||

|

Страховые выплаты (млрд.руб.) |

472,3 |

5092 |

505,8 |

|

Темп роста выплат (Ус) |

-0,70/0 |

||

|

Козффиииенг выплат (У. |

|||

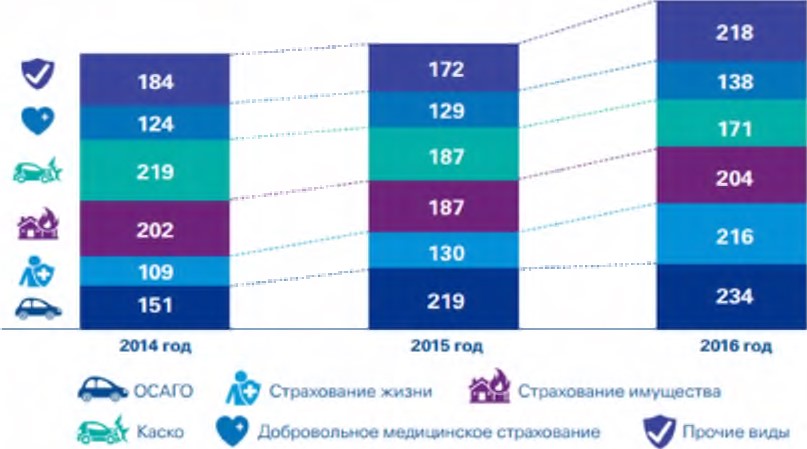

Детально исследуя объем собранных в данный период (2014-2016гг.) страховых премий, МО>1п1О сделать выводы, что значительный рост в 2016 году демонстрирует такой сегмент как страхование жизни — более, чем в 1,5 раза (рис, 4).

Рис-4, Сборы премий в разрезе видов страхования в 2014-2016 гг., млрд руб. 4

Продолжая исследование, можно сделать некоторые выводы о страховых предпочтениях россиян в 2016 году (рис. 5).

Лидером из всех видов страхования остается ОСАГО Доля страховых полисов ОСАГО в общей массе страхования на рынке составляет 58%, В целом это объяснимо, так как ОСАГО — обязательный вид страхования, который в таком виде существует не только в России, но и других цивилизованных странах- Если речь идёт о добровольном автомобильном страховании КАСКО, то его доля на страховом рынке составляет всего15%.Примерно 37 % от общей массы застрахованных имеют страховые полисы добровольного медицинского страхования, которыми работников обеспечивают предприятия, заключившие договора со страховыми компаниями, Кроме того, есть компании, где работников страхуют по договорам пенсионного страхования, их доля примерно 23% и данный вид страхования также является добровольным, Однако граждане вне предприятий пока еще редко заключат договора на добровольное медицинское или пенсионное страхование. Страхование профессиональной ответственности осуществляет только 1% опрошенных, что связано, возможно, с недостаточной осведомленностью граждан по возможностям такого вида страхования, Подобный страховой полис необходим врачам, риэлторам, архитекторам и представителям других профессий. Примерно 14,4 застрахованных относятся к каким-либо другим видам страхования. Их МОЖНО охарактеризовать, как специфические и относящиеся к достаточно узким областям деятельности.

Страхован:к

Страхование

Медмцннскее

страхование

Страхование

10

40

На рисунке 6 представлена информация о крупнейших страховых организациях России, входящих в Топ-1П в 2016 г- и занимающих большую

часть страхового рынка,

Б ВТБ

Б ВТБ

Рис.б, Топ-6 российских страховых компаний по объему сборов 2016 год. Таким образом, сокращение количества страховых организаций позволяет повысить контроль за оставшимися на страховом рынке участниками; повышение объёмов страховых премий соответствует  интересам страховых компаний, поскольку это основной источник

интересам страховых компаний, поскольку это основной источник

пополнения их доходной базы и основное условие функционирования страхового бизнеса.

По результатам проведенного анализа можно сделать вывод о том, что российский страховой рынок, как и любая другая отрасль российской экономики претерпел значительные трансформации, сопровождающиеся сокращением количества страховых компаний, но в то же время повышением уровня их финансовой надежности и качества предоставляемых услуг.

Перспективы развития страхового рынка и рост значимости страхования как инструмента управления рисками зависят, в первую очередь, от стабилизации экономического положения страны, повышения уровня жизни населения, поддержания финансовой устойчивости страховых компаний, разработки новых и эффективных страховых продуктов и повышения страховой культуры населения.

2.2 Особенности государственного регулирования страхового рынка

Как важнейшая часть финансово-кредитного механизма страны, страховой рынок является объектом государственного регулирования.

В целом регулирующая деятельность государства направлена на обеспечение надежной и финансово устойчивой системы страхования, на повышение эффективности функционирования страхового рынка, а также на развитие сотрудничества с международным страховым рынком.

Регулирующая функция государства в страховой деятельности может проявляться в различных формах: принятие законодательных актов, регулирующих страхование; установление в интересах общества и отдельных категорий его граждан обязательного страхования; проведение специальной  налоговой политики; установление различного рода льгот страховым

налоговой политики; установление различного рода льгот страховым  компаниям для стимулирования их деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций.

компаниям для стимулирования их деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций.

Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства РФ о страховании, предупреждения и пресечения нарушений участниками страховых отношений, эффективного развития страхового рынка, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Государственное регулирование страховой деятельности должно обеспечивать развитие национальной системы страхования и осуществлять контроль за страховым сектором экономики.

Таким образом, государственное регулирование страховой деятельности представляет собой воздействие государства на участников страхового рынка и проводится по следующим направлениям:

а) прямое участие государства в организации и развития страховой системы;

б) законодательное обеспечение функционирования национального страхового рынка;

в) государственный надзор за страховой деятельностью;

г) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Прямое участие государства в становлении страховой системы предполагает: обеспечение за счет бюджетных средств программ обязательного государственного страхования; повышение роли государственных страховых компаний в реализации политики в области страхования; предоставление дополнительных гарантий при размещении средств страховщиков, аккумулируемых в рамках приоритетных видов страхования в форме государственных ценных бумаг.

Одним из основных законов, регулирующих страховую деятельность в  РФ, является Закон РФ .№ 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации». Данный закон регулирует отношения между

РФ, является Закон РФ .№ 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации». Данный закон регулирует отношения между  участниками страхового рынка, отношения по осуществлению надзора деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

участниками страхового рынка, отношения по осуществлению надзора деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

Согласно данному вышеназванному закону, основным органом, осуществляющим надзор за страховой деятельностью в РФ, является Банк

России.

При этом страховой надзор включает в себя:

- лицензирование деятельности и ведение единого государственного реестра субъектов страхового дела;

- контроль за соблюдением страхового законодательства субъектами страхового дела и достоверности представляемой ими отчётности, а также за обеспечением страховщиками их финансовой устойчивости и платёжеспособности;

З) выдачу в течение 30 дней в предусмотренных законом случаях разрешений на увеличение размеров уставных капиталов страховых организаций за счёт средств иностранных инвесторов, на совершение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, а также на открытие филиалов страховщиков с иностранными инвестициями.

4) принятие решения о назначении временной администрации, о приостановлении и об ограничении полномочий исполнительного органа страховой организации в случаях и в порядке, которые установлены Федеральным законом «О несостоятельности (банкротстве)».

В целях своевременного выявления рисков неплатежеспособности субъектов страхового дела Банк России в установленном им порядке осуществляет мониторинг деятельности субъектов страхового дела с применением различных финансовых показателей, характеризующих

финансовое положение субъектов страхового дела и их устойчивость к внутренним и внешним факторам.

Среди других законов, регламентирующих страхование в Российской Федерации, можно выделить следующие:

Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

Федеральный закон от 29.11.2010 .N9 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

Федеральный закон от 29.11.2010 .N9 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

Федеральный закон от 28.03.1998 № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы»;

Федеральный закон от 28.03.1998 № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы»;

- Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» и другие законы.

Что касается регулирования страховых отношений на международном уровне, то здесь отсутствуют отдельные кодексы и соглашения, посвященные страхованию, однако имеется целый ряд документов, регламентирующих те или иные нормы страхового права, существование которых крайне важно при страховании операций, связанных с международными торговыми и экономическими отношениями. Среди таких документов:

- различные транспортные кодексы и соглашения: торговый, морской, воздушный;

- Иорк-Антверпенские правила, определяющие порядок признания

«общей аварии»;

-система «ИНКОТЕРМС» определяющая набор терминов, отражающих условия поставки товаров.

Эти нормы регламентируют отдельные виды экономической деятельности стран, в рамках которых уточняются вопросы страхования, в

т.ч. необходимость обеспечения страховой защиты того или иного объекта. Таким образом, государственное регулирование страхового рынка  важнейший аспект его эффективного функционирования.

важнейший аспект его эффективного функционирования.

На повышение методов эффективности государственного регулирования страховой деятельности, проведение активной структурной политики на рынке страховых услуг оказывает влияние создание эффективной системы страховой защиты имущественных интересов физических и юридических лиц с целью реальной компенсации убытков в результате непредвиденных событий, природных явлений, экономических потерь и негативных обстоятельств.

Государственная поддержка страхования предусматривает следующие направления:

а) законодательное обеспечение защиты национального страхового рынка;

б) совершенствование государственного надзора за страховой деятельностью.

Совершенствование государственного надзора за страховой деятельностью предполагает создание нормативных и организационных основ страхового надзора, разработку процедур финансового оздоровления страховых организаций, улучшение условий лицензирования страховой деятельности, формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории России.

2.3 Проблемы развития страхового рынка в России

Современный страховой рынок России существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а  его деятельность регулируется Центральным банком, Страховой рынок является одним из ключевых звеньев финансовой системы страны, однако, несмотря на то, что значение страховой отрасли в финансовой системе велико, а также на то, что возрастает востребованность страховых услуг, анализ текущего положения позволяет выделить ряд проблем, которые являются барьерами на пути развития рынка страховых услуг, Данные проблемы требуют детального рассмотрения и разработки оптимальных методов решения,

его деятельность регулируется Центральным банком, Страховой рынок является одним из ключевых звеньев финансовой системы страны, однако, несмотря на то, что значение страховой отрасли в финансовой системе велико, а также на то, что возрастает востребованность страховых услуг, анализ текущего положения позволяет выделить ряд проблем, которые являются барьерами на пути развития рынка страховых услуг, Данные проблемы требуют детального рассмотрения и разработки оптимальных методов решения,

В целом за последние 2 года можно выделить некоторые особо острые проблемы для развития страхового рынка России (рис, 7),

Рис.7 Проблемы развития современного страхового рынка России

Особо остро ощутили на себе снижение рентабельности и эффективности страховой деятельности компании, предоставляющие страхование ОСАГО и КАСКО, Являясь драйвером страхового рынка России в предыдущие годы, в 20V4 г, ОСАГО «ВОШЛО» с низкой динамикой премий по причине несоответствия тарифов новым лимит по ущербу, нанесенному имуществу, жизни и здоровья. Тарифы были подняты, средняя премия по сравнению с 2014 г, выросла на 56,494, вследствие чего в 2015 г. ОСАГО

«вытянул» рынок на рекордную сумму всех полученных премий стране, однако комбинированный коэффициент убыточности увеличился на 8,6% и на конец года составил для долгосрочной стабилизации ситуации на рынке ОСАГО необходимо проводить ежегодный мониторинг «достаточности» тарифов и своевременно их корректировать в зависимости от изменения средней стоимости автозапчастей, практики принятия судебных решений и параметров убыточности,

Еще одной проблемой, с которой столкнулся страховой рынок Российской Федерации — это массовый «уход» страховых компаний, что в большей степени связано с усилением надзорной деятельности со стороны регулятора Банка России, также невыполнение требований

законодательства и низкое качество активов,

Существуют и другие проблемы организации и регулирования страхового рынка в современной России. Рассмотрим их ниже, (Табл. З),

Таблица 3 — Проблемы страхового рынка и возможные пути их  решения

решения

|

Проблема |

Возможное решение |

|

квалифицированные специалистов |

Внедрение н России единой системы( профессионально обучения страховщиков. Так как работник; знающий своё дело, обеспечивает увеличение числа страхователей» что способствует увеличению финансовых результатов. |

|

Страховое мошенничество |

Разработка эффективных мер по борьбе с мошенничеством. Наряду с существующими службами безопасности в каждой страховой компании необходимо создавать службы борьбы с мошенничеством с высококвалифицированные специалистами. |

|

Слабая инфра Структура продаж |

Развитие собственной сети продаж услуг, стоимость которых не должна (среднюю на рынке.) |

Продолжение Таблицы З

|

Проблема |

Возможное решение |

|

Недоработанное страховое законодательство |

Создание единого документа, где полно четко будут прописаны все правила игры ка страховом рынке особенности взаимоотношений между субъектами страхового дела- |

|

Маркетинг страхового рынка |

Создание положительного имиджа компании, проведение рекламной общественные мероприятия. РК-акидти. |

|

Заинтересованность граждан в страхов-л, страховая культура населения |

Повышение доверия граждан к страховым Страховые компании должны добросовестно выполнять свои обязательства по выплате возмещений. Доведение информации до граждан о добровольных видах страхования с помощью рекламы СМИ |

При этом к числу основных негативных факторов, отрицательно влияющих на развитие рынка страхования в РФ, можно отнести:

- низкие темпы экономического роста России в целом, падение курса рубля, что ведет к росту издержек, номинированных в валюте; негативные тенденции в развитии фондового рынка, что к общему обесцениванию активов иравных компаний; сокращение затрат на страхование со стороны корпоративных клиентов;

-рост страхового мошенничества, По оценкам экспертов, только в автостраховании на долю недобросовестных клиентов может приходиться до 30% первично заявленных убытков;  применяемые западными странами к России санкции, которые оказываются влияние на развитие российской

применяемые западными странами к России санкции, которые оказываются влияние на развитие российской

рынка страховых услуг,

Так, в условиях названных проблем российского страхового рынка, в современной экономике необходимо создание целостной научно обоснованной системы, обеспечивающей дальнейшее развитие и совершенствование страхования, Во многом, успешное развитие страхования, возможно лишь при тесном сотрудничестве и партнерских отношениях между государством и страховыми компаниями.

Глава З Основные направления развития страхового рынка

3.1 Совершенствование государственного регулирования страхового рынка

Развитие современного рынка страховых услуг в нашей стране сопровождает целый ряд проблем. Это обуславливает важность и необходимость разработки перспективных направлений развития российского страхового рынка, в том числе с учетом зарубежного опыта в данной области.

Среди перспективных направлений развития страхового рынка России можно выделить следующие:

1) решение институциональных проблем рынка страховых услуг. Недостаточное количество страховых компаний, господствующее положение на рынке отдельных компаний отрицательно сказывается на развитии страхования в отдельных округах и регионах, существенно сужает возможности для приобретения качественной страховой защиты;

2)расширение инструментов государственной поддержки участников рынка. Прежде всего, речь идет о субсидировании страховых премий по приоритетным видам страхования, предоставления отдельным страховщикам административных и операционных субсидий, выделении средств на обучение и тренинги, о расходов на разработку новых страховых продуктов, предоставлении достаточной информационной и методологической поддержки страховым компаниям;

З)совершенствование нормативно-правовой базы страхования. В  частности, речь идёт об обеспечении согласования между разрозненными нормативными актами, регулирующими деятельность участников страхового рынка, и устранении имеющихся в законодательстве пробелов;

частности, речь идёт об обеспечении согласования между разрозненными нормативными актами, регулирующими деятельность участников страхового рынка, и устранении имеющихся в законодательстве пробелов;

4)обеспечение прозрачности информации на рынке страховых услуг, более полный учет интересов и запросов страхователей, создание действенной системы защиты их прав;

4)развитие сотрудничества между основными участниками рынка страхования в лице государства и страховых компаний, приложение ими совместных усилий для стимулирования спроса на страхование;

5)повышение доступности программ страхования и страховых продуктов для большей части населения и хозяйствующих субъектов, постоянное совершенствование линейки страховых продуктов в разных сегментах рынка.

При этом необходимо четко представлять, что успешность реализации указанных мероприятий напрямую зависит от степени заинтересованности и, соответственно, характера взаимодействия его основных участников  страхователей, страховых компаний и государства.

страхователей, страховых компаний и государства.

В целом динамика развития страхового рынка Российской Федерации напрямую зависит от экономической ситуации в стране. Если замедлится рост экономики, то замедлится и развитие страхового рынка в стране. На данный момент нельзя дать абсолютно верный прогноз развития экономической ситуации в стране, следовательно, страховщикам следует учитывать требования Центрального банка РФ, улучшать и максимально использовать каналы продаж страховых услуг, а так же переходить на новые интернет-технологии для обслуживания клиентов.

Участники российского страхового рынка возлагают большие надежды на новые технологии практически во всех сферах отрасли. Наиболее эффективным применение новых технологий будет в таких процессах, как продажа полисов, урегулирование убытков и андеррайтинг. Тем не менее при внедрении новых технологий страховщикам следует принимать во внимание особенности российского страхового рынка.

В этом контексте следует подчеркнуть особую важность документа  правительства РФ «Стратегия развития страховой деятельности в РФ до 2020 года» с принятием которого, вероятно, будут реализованы меры по решению актуальных проблем страхования в нашем государстве.

правительства РФ «Стратегия развития страховой деятельности в РФ до 2020 года» с принятием которого, вероятно, будут реализованы меры по решению актуальных проблем страхования в нашем государстве.

Основной целью данного документа является комплексное содействие развитию страховой отрасли, в частности превращению ее в стратегически значимый сектор экономики России, обеспечивающий:

а) повышение экономической стабильности общества;

б) повышение социальной защищенности граждан и снижение социальной напряженности в обществе путем проведения эффективной

страховой защиты имущественных интересов граждан и хозяйствующих субъектов;

в) привлечение инвестиционных ресурсов в экономику страны.

Достижение поставленной цели возможно путём решения следующих задач.

- создание условий, обеспечивающих развитие добровольных видов

страхования, взаимного страхования, новых подходов к страхованию, направленных на удовлетворение массовой потребности в страховых

услугах;

- повышение инвестиционной привлекательности и формирование добросовестной конструктивной конкуренции, обеспечивающей качество страховых услуг и эффективность страховой деятельности;

- обеспечение баланса интересов между страховщиками, страховыми посредниками и страхователями (выгодоприобретателями), выработка мер по

повышению качества предоставляемых страховщиками услуг в целях защиты прав потребителей страховых услуг, а также повышение их ответственности при выборе и организации способов страховой защиты и исполнении

условий договоров страхования;

- сокращение предпосылок для возникновения споров между  страховщиками и потребителями их услуг

страховщиками и потребителями их услуг

- создание эффективных механизмов досудебного урегулирования споров, в частности института страхового омбудсмена;

- расширение сферы деятельности участников и субъектов страхового дела при обеспечении гарантий защиты прав потребителей их услуг;

-повышение стабильности, надежности инфраструктуры страхового рынка, оперативности и эффективности его деятельности;

- обеспечение эффективного использования бюджетных средств на страхование и повышение значимости страховой защиты.

На сегодняшний день можно сказать, что страхование ещё находится в стадии реформирования. Страхование одна из динамично развивающихся отраслей, которая опирается на большой, не совсем освоенный рынок, который имеет большое будущее. К сожалению, у большинства населения нашей страны, до сих пор сохранилось совсем иное представление о роли и месте страхования. Эффективное развитие страхового рынка РФ зависит от инвестиционной привлекательности данного рынка, инновационной активности страховщиков, повышения конкурентоспособности страхового рынка, качества услуг и т.д

3.2 Зарубежный опыт развития страхового рынка и его использование в

российской практике

Регулирование страховой деятельности со стороны государства в той или иной форме и степени реализовано во всех странах мира. Существующие модели универсальны в части ключевых параметров и одновременно различаются деталями, свойственным национальным системам.

К настоящему времени, экономически развитыми странами накоплен богатый опыт государственного регулирования страхового рынка.  В целях эффективного развития страхового рынка РФ, целесообразно рассмотреть зарубежный опыт развития страхового рынка.

В целях эффективного развития страхового рынка РФ, целесообразно рассмотреть зарубежный опыт развития страхового рынка.

Далее рассмотрим общие подходы к государственному регулированию страхового рынка в экономически развитых странах ОЭСР. На государства ОЭСР приходится около 95% о рынка страхования в мире. В настоящее время преобладающим подходом к регулированию страховой деятельности в ОЭСР является предоставление страховщикам максимальной свободы в развитии своей основной деятельности, предполагая при этом, что страхователи являются профессионально подготовленным участниками рыночных отношений, которые способны критически оценивать и сравнивать предлагаемые услуги.

Во всех странах-участницах ОЭСР действует свод правовых норм, регулирующих ведение в них страховой деятельности, который является частью общей правовой системы каждой страны и регулируется такими

областями права, как гражданское, корпоративное, торговое и налоговое.

Во всех странах-участницах ОЭСР страховые компании могут быть учреждены лишь в законодательно установленной юридической форме,

например, в форме общества взаимного страхования, или акционерного общества. Однако их структура различается от страны к стране, при этом, форма собственности допускает как частное, так и государственное владение долями капитала акционерного общества.

В большинстве стран-участниц ОЭСР одним из основных условий

выдачи лицензии на ведение страховой деятельности является требование о наличии у страховщика собственного капитала в размере, превышающем законодательно установленный его минимальный размер, сумма которого может различаться в отдельных странах-участницах ОЭСР. Дополнительно к требованию к собственному капиталу, в отдельных странах имеется требование о размещении страховщиком фиксированного, либо переменного депозита, представляющего собой дополнительную гарантию финансовой устойчивости страховщика. Такой депозит должен быть размещен страховщиком еще до момента получения им лицензии направо ведения страховых операций. Экономистами Российской Академии народного хозяйства и государственной службы при Президенте РФ в одной из работ по исследованию стразового рынка России и опыта развитых стран была составлена информативная сравнительная таблица основных принципов государственного регулирования страховой отрасли в некоторых странах  (Габл.4).

(Габл.4).

Таблица — Основные принципы государственного регулирования страховой отрасли в зарубежных странах и Российской Федерации24

|

Принцип |

США |

Германия |

Китай |

Россия |

|

Деятельность подлежит государственному лицензированию |

да |

да |

да |

да |

|

Наличие федерального, либо регионального закона о страховой |

регианальные (штат) |

Федеральный |

Федеральный |

федеральный |

|

Наличие федерального или регионального |

Региональный (штат) |

Федеральный и региональный |

Федеральный |

Федеральный |

|

Наличие территориального ограничения действия |

Липензия действуег внутри штата |

Отсутствует |

Имеется |

Отсутствует |

|

Разделение компаний ло статусу |

— Внутренняя — федеральная — Иностранная |

—Рсзидентна; — Иностранная |

— Региональная — федеральная — Иностранна; |

На текушмй момент не формализованы |

|

Наличие специальных требований к кностранным компаниям |

предварительное согласование деятельности |

Предварит-ное уведомление о начале деятельности подтвержденне платежеслоскх3 кости |

Предварщт-ное уведомление о начале деятельности и подтверждение платежеспособн ости |

На текущий момент не формализованы |

Продолжение Таблицы 4

Продолжение Таблицы 4

|

П инцип |

США |

Германия |

Китай |

Россия |

|

Частота те ку щ е ("О контроля отчетности |

Ежеквартально |

Ежеквартально |

Ежеквартально |

Ежеквартально |

|

Контроль основных текущих параметров |

— Технические резервы; — Разрешенные активы; результат; — Платежесл-сть |

— Технические резервы; — Разрешенные активы; — фимансовый результат; — Платекесп-стъ |

— Технические — Разрешенные активы; — финансовый результат; — Платежесл-сть |

— Технические резервы; — Разрешенные активы — финансовый резчльтат; — Платежесп-стъ |

|

Наличие специальных (в т.н. кваллфлкацлон-х ) требований к страховым пос едпикам |

да |

да |

Нет |

|

|

Кличке специальных категорий страховых посредников |

— Резиденгый агент'бчхткере —Нррезл;тдентный агент, — Коммивояжер |

— Брокер |

Страховой агент по совместно. -Имднвидуальннй |

— Брокер |

|

Использование оценки капитала компанки |

да |

да |

да |

Нет |

Выделяются следующие особенности функционирования страховых  рынков в развитых странах.

рынков в развитых странах.

- Экономически развитые страны ВЫСТРОИЛИ глубоко разветвленную систему государственного регулирования строковой отрасли, распространяющую свое нормативное действие на такие разделы страхования, как лицензирование, прямое страхование и перестрахование, взаимоотношения со страховыми посредниками, инвестиционные операции и финансовая устойчивость.

- В них несколько различных моделей государственного регулирования

-децентрализованная (отсутствует единый государственный регулятор)  например, США•

например, США•  смешанная (присутствует как единый государственный регулятор, так и региональные регуляторы) например, Германия; централизованная (имеется единый государственный регулятор)

смешанная (присутствует как единый государственный регулятор, так и региональные регуляторы) например, Германия; централизованная (имеется единый государственный регулятор)  например, Япония.

например, Япония.

- Несмотря на взаимное открытие собственных рынков, высокоразвитые страны до настоящего времени сохранили специальный порядок допуска на рынок страховых компаний и страховых посредников из иных высокоразвитых государств.

- Очень большое внимание уделяется национальными регуляторами вопросам финансовой устойчивости. Для этого в США собственный капитал страховых компаний рассчитывается с учётом рисков, а в Европейском Союзе принята Директива 2009/138/ЕС «Об учреждении и ведении предпринимательской деятельности в области страхования и перестрахования», которая получила название «Вторая норма о платежеспособности — Solvency П».

Ключевой отличительной чертой Solvency П является введение комплексной через З компоненты оценки финансовой устойчивости страховщика:

количественная компонента, оценивающая состояние минимального размера собственного капитала (MSR), собственного капитала, обеспечивающего платёжеспособность (SCR) и адекватности технических резервов;

количественная компонента, оценивающая состояние минимального размера собственного капитала (MSR), собственного капитала, обеспечивающего платёжеспособность (SCR) и адекватности технических резервов;  качественная компонента, оценивающая такие характеристики страховщика, как организация корпоративного управления, наличие бизнес стратегии, эффективность бизнес- процессов и т. д. ; публичная прозрачность и дисциплина.

качественная компонента, оценивающая такие характеристики страховщика, как организация корпоративного управления, наличие бизнес стратегии, эффективность бизнес- процессов и т. д. ; публичная прозрачность и дисциплина.

- Развивающиеся страны используют накопленный развитыми странами

исторический опыт и в значительно более короткие сроки цивилизуют национальные рынки страхования через присоединение к ВТО и гармонизацию национального законодательства с условиями ВТО.

исторический опыт и в значительно более короткие сроки цивилизуют национальные рынки страхования через присоединение к ВТО и гармонизацию национального законодательства с условиями ВТО. - На этапе вступления в ВТО, государства с большей, или меньшей результативностью предпринимают усилия по сохранению преференций для национальных страховщиков через введение ограничений для иностранных компаний на отдельные (обязательные) виды страхования и специальный порядок передачи рисков в перестрахование, а также обеспечивают специальный порядок допуска на национальный рынок страховых компаний и страховых посредников из иных государств;

- Очень большое внимание уделяется национальным регулятором вопросам финансовой устойчивости. Для этого, китайская модель регулирования предусматривает формирование страховщиками с долей иностранной компании в капитале дополнительных технических резервов, а также специальных фондов, обеспечивающих дополнительную финансовую устойчивость компании.

Таким образом, резюмирую вышесказанное, можно сделать определенные выводы о том, что развитие российского страхового рынка несколько отличается от функционирования данного сегмента в некоторых развитых странах. В связи с этим можно отметить в качестве мероприятий  отражающих позитивный опыт функционирования страхового ранка зарубежных стран, в России было бы целесообразно ввести официальное разделение компаний по статусу регистрации, разработать ряд специальных требований к иностранным компаниям и страховым посредникам, внедрить практику оценки капитала компании, взвешенной с учётом риска.

отражающих позитивный опыт функционирования страхового ранка зарубежных стран, в России было бы целесообразно ввести официальное разделение компаний по статусу регистрации, разработать ряд специальных требований к иностранным компаниям и страховым посредникам, внедрить практику оценки капитала компании, взвешенной с учётом риска.

3.3 Управление страховыми рисками

Система управления рисками страховых организаций предполагает идентификацию и спецификацию рисков, определение целей и методов управления рисками, формирование и развитие операционной системы управления рисками. Необходима определённая формализация  формирования и функционирования страховых систем управления рисками с учетом специфики управления, обусловленной формами и видами

формирования и функционирования страховых систем управления рисками с учетом специфики управления, обусловленной формами и видами

страхования, продуктами, региональными аспектами, внешними факторами.

Элементы формирования эффективной системы управления страховыми

рисками предполагают:

а) Определение стратегических целей комплексного управления рисками и формирование стратегии управления ими;

б) Определение основных факторов финансовой устойчивости страховой компании:

оценка качества страховых продуктов, услуг;

оценка качества страховых продуктов, услуг;  взаимоотношения и взаимодействие с контрагентами;

взаимоотношения и взаимодействие с контрагентами;  определение влияния перестрахования на финансовую устойчивость страховой компании;

определение влияния перестрахования на финансовую устойчивость страховой компании;  распределение страхового и перестраховочного покрытий, сострахования (с учетом рискового статуса и финансовой устойчивости контрагентов);

распределение страхового и перестраховочного покрытий, сострахования (с учетом рискового статуса и финансовой устойчивости контрагентов);  оценка совокупного влияния факторов финансовой устойчивости страховой, инвестиционной и иной деятельности, деловой активности,

оценка совокупного влияния факторов финансовой устойчивости страховой, инвестиционной и иной деятельности, деловой активности,

истории страховых отношений с контрагентами, управления активами и т.д.

в) Комплексная оценка показателей финансового состояния по финансовой отчетности, регистрам управленческого учета, статистики;

г) Идентификация собственных и принятых рисков с использованием

методов статистического анализа, внутреннего аудита, стресс-тестирования: выявление зон концентрации рисков; создание баз данных по рискам и техническим убыткам от их реализации.

Этот процесс сопровождается также определением ответственных лиц и распределением ответственности за расчет допустимых уровней рисков в соответствии с центрами их возникновения.

д) Формирование операционной системы идентификации и дифференциации рисков.

е) Разработка и оценка баз данных технических убытков, включающая стоимостную оценку, процесс выявления возможного ущерба; воздействие на выполнение страховых обязательств и на финансовый результат.

ж) Разработка системы выявления необходимых форм и методов реагирования на риски по портфелю, проектам, территориям, видам страхования в соответствии с их качеством и частотой. Например, проверка страховых резервов для принятых рисков; развитие структур в системах внутреннего контроля и аудита страховой компании в противодействии операционным рискам и т.д.

з) Разработка и внедрение методологии и формализации функционирования страховых систем управления рисками; бюджетирование программ управления рисками.

и) Определение допуска перестраховщиков и видов перестрахования  максимальных лимитов ответственности.

максимальных лимитов ответственности.

На всех указанных этапах следует осуществлять максимально возможное взаимодействие с:

- Внутренними структурами компании: андеррайтинговой системой, службой информационной безопасности, финансовыми службами;

- Внешними партнерами: страховщиками, перестраховщиками, брокерами, оценщиками, профессиональными объединениями, органами страхового надзора и управления.

Такая стандартизация и формализация процессов управления рисками  позволяет создать комплексные системы управления рисками для укрепления финансовой устойчивости страховой организации.

позволяет создать комплексные системы управления рисками для укрепления финансовой устойчивости страховой организации.

Заключение

На основании изучения современного состояния и перспектив развития страхового рынка в России, проведенной в курсовой работе, можно сделать вывод:

Страхование является одним из стратегических факторов эффективного функционирования, успешного развития социально-экономических отношений в стране и позволяет решать проблемы социального, пенсионного обеспечения, способствует росту благосостояния граждан, а также повышает инвестиционный потенциал государства.

Страховой рынок представляет собой сферу особых экономических отношений, складывающихся между страхователями, которые нуждаются в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей событий в страховой защите имущественных и иных интересов, и страховщиками, которые обеспечивают ее за счёт использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов.

Деятельность страховых компаний в России осуществляется и развивается в динамичных и изменяющихся условиях, что, очевидно, говорит о наличии различных рисков, присущих данной сфере. Система управления рисками страховых организаций представляет собой комплекс действий и мер по идентификации и спецификации рисков, определению целей и методов управления рисками, формированию и совершенствованию операционной системы управления рисками. Эффективная система управления рисками является залогом финансовой устойчивости и стабильности функционирования страховой компании.

Развитая система страхования является необходимым условием жизнеспособности национальной экономики страны. Она должна быть представлена устойчивыми и эффективными страховыми компаниями, неукоснительно выполняющими свои обязательства перед страхователями.

Согласно отечественному законодательству (ст. 25 Закона РФ ”06 организации страхового дела в РФ”) важным условием обеспечения финансовой устойчивости страховой компании наряду с формированием уставного капитала и страховых резервов является система перестрахования.

Перестрахование является самостоятельной отраслью страхования. Традиционно оно защищает прямого страховщика от финансовых потерь, которые он понес бы в случае необходимости производить страховые выплаты по договорам страхования, не имея перестраховочного покрытия.

Принято считать, что история перестрахования насчитывает более 600 лет.

Сегодня отечественные страховые компании испытывают недостаток перестраховочной емкости, в связи с чем прибегают к необходимости использования ресурсов зарубежных компаний. Эту ситуацию необходимо менять коренным образом, рассматривая зарубежные рынки в качестве альтернативы, а для этого необходимо дальнейшее развитие системы риск менеджмента, финансовой базы, рейтинговых оценок и системы предварительного андеррайтинга. Следовательно, адаптация зарубежного опыта сегодня как нельзя важна и необходима, особенно в условиях архитектуры страхового сектора и его активного сближения с банковским сектором.

Экономическая система, основанная на принципах рыночных отношений, своим существованием генерирует значительное количество рисков для участников такой системы, например, частичное или полное неисполнение договорных отношений, сокращение количества рабочих мест, банкротства различных организаций и прочее, что государство в лице своих различных органов власти утрачивает возможность за счет собственных ресурсов устранять последствия действия таких рисков.

В связи с чем, как никогда более острым чем ранее, становится вопрос защиты граждан и предприятий от действия различного рода неблагоприятных факторов посредством страхования, осуществляемого как в

В связи с чем, как никогда более острым чем ранее, становится вопрос защиты граждан и предприятий от действия различного рода неблагоприятных факторов посредством страхования, осуществляемого как в

обязательном (в порядке, утвержденном действующим законодательством), так и в добровольном порядке.

Поэтому, вопрос устойчивого и поступательного развития национального страхового рынка, которое невозможно в отсутствие государственного контроля и регулирования, является одним из прямых и приоритетных интересов государства, обеспечивая, тем самым, имущественную и социальную стабильность общества конкретного государства.

Анализируя страховой рынок РФ, можно привести достаточно большое количество причин, сдерживающих его развитие: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний; низкий размер страховых выплат; отсутствие надежных инструментов долгосрочного размещения страховых резервов; информационная закрытость страхового рынка; несовершенство правового и организационного обеспечения государственного страхового надзора.

Таким образом, можно сделать вывод, страхование в современном обществе является одним из важнейших видов финансовых услуг. Исходя из этого вышеперечисленных проблем, следует предпринять различные меры по защите потребителей страховых услуг: создание фонда гарантирования страховых выплат, установление в различных законодательных актах единых подходов к определению размеров страховых сумм и выплат, в целях обеспечения равноправия граждан, а также увеличение требований к страховым компаниям для предотвращения банкротства. Комплекс вышеуказанных мер будет способствовать повышению эффективности страхового рынка, повышению доверия потребителей к страховым компаниям и соответственно к ускорению страхования в Российской

Федерации.

Список использованных источников

1 «Гражданский кодекс Российской Федерации» от 30.11.1994 № 51-ФЗ (ред. от 07.02.2017).

2. Закон РФ от 27.11.1992 № 4015-1 (ред. от 26.07.2017) «06 организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 22.08.2017).

з. Федеральный закон от 13.07.2015 № 223-ФЗ (ред. от 03.07.2016) «О саморегулируемых организациях в сфере финансового рынка».

- Акаева, Д.М. Современные проблемы развития страхового рынка в Российской Федерации / Д.М. Акаева // Экономика и управление: проблемы, решения. — Т.2. — .№4. — 2016. — С. 19-22.

- Алиев, О.М. Развитие российского страхового рынка / ОМ. Алиев, АЗ. Атакаев // Фундаментальные исследования. — 2016. — № 12 (часть 5) - с. 1034-1038.

- Ахвледиани, Ю. Т. Рынок страховых услуг: современные тенденции и перспективы развития: монография / Ю. Т. Ахвледиани. — М.:

Русайнс, 2017. — 236 с.

- Быканова, Н.И. Страховой рынок России: проблемы и

направления развития / Н.И. Быканова, А.С. Черкашина // Молодой ученый.

2017. - №10. - с. 204-207.

- Васильева, Д.О. Страховой рынок Российской Федерации:

основные проблемы и пути их решения / Д.О. Васильева, О.Г. Блажевич, ЕЛ.

Мурашова // Вестник науки и творчества. - — 2017. — С. 39-46.

- Воробьёва, ЕВ. Государственное регулирование страхового рынка в Российской Федерации / ЕВ. Воробьева // Вестник

Образовательного консорциума Среднерусский университет. — .№7. — 2016.

с.61-66.

10.Землячева, О.А. Страховой рынок и его структура / Землячева, ДЛ. Покатаева // Science Time. — 5 (29). — 2016. — C.214-219.

- Кириллова, НВ. Системы управления рисками в страховых организациях // Мир новой экономики. 2016.

- Корнилова, О.Ю. Российский рынок страховых услуг в условиях глобализации мирового хозяйства / 0.10. Корнилова // Экономика и управление: проблемы, решения. — Т.2. — .№1. — 2016. — С.80-83.

- Корищенко, К.Н. Глобальная экономика и страховой рынок Российской Федерации как объект государственного регулирования / К.Н. Корищенко, В.О. Шокин, ЭЛ. Ирматова, Н.Н. Михайлова // Президенте Российской Федерации.- М.: 2017. — 76 с.

- Майорова, НА. Общие положения о страховании и обзор рынка страховых услуг: проблемы и перспективы / Н.А. Майорова // Наука, мысль.

.№12. - 2016. - с. 150-153.

.№12. - 2016. - с. 150-153.

- Маркарян, ТА. Страховой рынок в России: итоги 2016 года, основные тенденции и прогнозы / ТА. Маркарян, ТВ. Муравьева, О.А.

Ковалева // Вопросы современной науки и практики. — № 1(63). 2017.

с.78-84

- Морозова, СА. Анализ страхового рынка РФ за 2016 год и его прогноз на 2017 год / СА. Морозова, ЕИ. Шишканова // Экономическая наука и практика: материалы V Междунар. науч. конф. — Чита: Издательство

Молодой ученый, 2017. — С. 17-19

- Нурлыев, Р.З. Страховой рынок в системе финансовых отношений / Р.З. Нурлыев // Научное сообщество студентов: мат. М междунар. студ. науч.-практ. конф. 8 (11).

- Обзор ключевых показателей деятельности страховщиков / Информационно-аналитические материалы Банка России. — .№4. — 2016.

- Обзор рынка страхования в России: 2017 год / Ежегодный обзор ООО «КПМГ Налоги и Консультирование»

- Официальный сайт Центрального банка Российской Федерации

- Подколзина, И.М. Страховой рынок на современном этапе:

актуальные риски и угрозы / И.М. Подколзина // Экономический анализ: теория и практика. — .№7(454). — 2016. — С.57-64.

- Самарина, МВ. Страховой рынок: реалии и перспективы развития / МВ. Самарина // Экономика и управление: проблемы и решения.

т.2. - -2016. -с.97-100.

- Стратегия развития страховой деятельности в Российской Федерации до 2020 года / Утверждена распоряжением Правительства Российской Федерации от 22 июля 2013 г. №1293-р.

- Стратегия развития финансового рынка Российской Федерации на период до 2020 года / Утверждена распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р.

- Тепкаева, 3.3. Страховой рынок России: современное состояние и перспективы развития / 3.3. Тепкаева // Экономические науки. — №141

2016. -с. 51-56.

2016. -с. 51-56. - Томилина, Е.П. Проблемы и перспективы развития российского страхового рынка / Е.П. Томилина, И И. Глотова, АЛ. Гладилин // Экономика и управление: проблемы, решения. — Т.З. — .№З. — 2017. — C.251256.

- Федеральная служба государственной статистики [Электронный ресурс]

- Фролова, ВЛ. Государственное финансовое регулирование рынка страховых услуг / ВЛ. Фролова, Н С. Градова, М В. Манина // Вектор

науки ТРУ: экономика и управление. — .№2(25). — 2016. — С. 73-78.

науки ТРУ: экономика и управление. — .№2(25). — 2016. — С. 73-78.

42

- Халидова, А.Ш. Страховой рынок России: современное состояние и тенденции развития / А.Ш. Халидова, А.А. Гладилин // Научный диалог: финансы и кредит [Электронный ресурс]

- Шарифьянова, З.Ф. Влияние санкций на страховой рынок России / З.Ф. Шарифьянова, З.Р. Муфтиева, А. Т. Шодибеков // Символ науки. — .№31(15). - 2016. - с.217-219.

- Юрьев, СА. Оценка страхового рынка РФ / СА. Юрьев // Новая наука: от идеи к результату. — .№1-1. — 2017. — С. 170-172.

21. Подколзина, И.М. Страховой рынок на современном этапе:

актуальные риски и угрозы / И.М. Подколзина // Экономический анализ: теория и практика. — .№7(454). — 2016. — С.57-64.

22. Самарина, МВ. Страховой рынок: реалии и перспективы развития / МВ. Самарина // Экономика и управление: проблемы и решения.

т.2. - -2016. -с.97-100.

23. Стратегия развития страховой деятельности в Российской Федерации до 2020 года / Утверждена распоряжением Правительства Российской Федерации от 22 июля 2013 г. №1293-р.

24. Стратегия развития финансового рынка Российской Федерации на период до 2020 года / Утверждена распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р.

25. Тепкаева, 3.3. Страховой рынок России: современное состояние и перспективы развития / 3.3. Тепкаева // Экономические науки. — №141 2016. -с. 51-56.

26. Томилина, Е.П. Проблемы и перспективы развития российского страхового рынка / Е.П. Томилина, И И. Глотова, АЛ. Гладилин // Экономика и управление: проблемы, решения. — Т.З. — .№З. — 2017. — C.251256.

27. Федеральная служба государственной статистики [Электронный ресурс]

28. Фролова, ВЛ. Государственное финансовое регулирование рынка страховых услуг / ВЛ. Фролова, Н С. Градова, М В. Манина // Вектор науки ТРУ: экономика и управление. — .№2(25). — 2016. — С. 73-78.

42

29. Халидова, А.Ш. Страховой рынок России: современное состояние и тенденции развития / А.Ш. Халидова, А.А. Гладилин // Научный диалог: финансы и кредит [Электронный ресурс]

30. Шарифьянова, З.Ф. Влияние санкций на страховой рынок России / З.Ф. Шарифьянова, З.Р. Муфтиева, А. Т. Шодибеков // Символ науки. — .№31(15). - 2016. - с.217-219.

31. Юрьев, СА. Оценка страхового рынка РФ / СА. Юрьев // Новая наука: от идеи к результату. — .№1-1. — 2017. — С. 170-172.

32. Якунина, Н.Э. Государственное регулирование страховой деятельности в РФ / Н.Э. Якунина // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный

форум» [Электронный ресурс]

33. Янов, ВВ. Финансовые рынки и институты: учебное пособие /

ВВ. Янов, ЕЮ. Иноземцева. - М.: КноРус, 2016. - 352с.

- Роль мотивации в поведении организации (Теоретические и методологические основы мотивации в поведении организации)

- Менеджмент человеческих ресурсов (Понятие человеческих ресурсов, человеческого капитала и его)

- Формирование группового поведения в организации(Теоретические основы формирования группового поведения в организации)

- Особенности управления организациями в современных условиях и пути его совершенствования (Внедрение инновационных подходов в систему управлением персоналом в отеле «Центральная гостиница»)

- Влияние процесса коммуникаций на эффективность управления организацией. (Теоретические аспекты коммуникаций в организации)

- Внедрение и применение системы сбалансированных показателей (Концепция и элементы сбалансированной системы показателей)

- Построение организационных структур (Организационная структура управления и ее характеристика)

- Анализ внешней и внутренней среды организации

- Национальные традиции воспитания в России (Исследование понятия и сущности национальных традиций в трудах авторов)

- Стимулирование труда как фактор профессионального развития персонала

- Выбор стиля руководства в организации. (Теоретические основы выбора стиля руководства в организации)

- Процессы принятия решений в организации. (теоретические основы принятия решений в организации)