Особенности и технология подготовки к составлению бухгалтерской отчетности

Содержание:

ВВЕДЕНИЕ

Бухгалтерская отчетность – это общая система информации об имущественном и экономическом состоянии компании.

Организации составляют сведения по формам и правилам (указаниям), рекомендованным Минфином и Госкомстатом Российской Федерации. Общая концепция показателей отчетности компании дает возможность составлять отчетные сводки по единичным отраслям, экономическим районам, республикам и по целому народному хозяйству в целом.

На сегодняшний день тематика бухгалтерской отчетности и стандартов её оформления считается наиболее актуальной. Это сопряжено с тем, что наша страна выходит на новейший уровень деловых контактов с иностранными инвесторами и от уровня ведения бухгалтерского учета и формирования бухгалтерской отчетности во многом зависит инвестиционная привлекательность наших бизнес-проектов.

Все, вышеизложенное, обуславливает актуальность выбранной темы курсовой работы.

Целью курсовой работы является особенности и технология подготовки к составлению бухгалтерской отчетности. В соответствии с поставленной целью в работе будут решены следующие основные задачи:

- рассмотреть состав годовой бухгалтерской отчетности;

- раскрыть требования к информации, формируемой в бухгалтерской отчетности;

- изучить этапы составления бухгалтерской отчетности;

- рассмотреть порядок составления бухгалтерских отчетов;

- дать организационно-экономическую характеристику предприятия СХПК «Знамя»;

- провести анализ годового бухгалтерского баланса СХПК «Знамя»;

- провести анализ годового отчета о финансовых результатах СХПК «Знамя»;

- дать практические рекомендации по улучшению финансового состояния СХПК «Знамя».

Объектом исследования является Сельскохозяйственный Производственный Кооператив «Знамя». Предметом исследования является – особенности и технология подготовки к составлению бухгалтерской отчетности предприятия.

Научная новизна проблемы состоит в том, что регулярно меняющаяся экономическая обстановка в стране в сфере законодательства вынуждает компании по-новому посмотреть на проблему формирования и развития бухгалтерской отчетности.

Степень разработанности проблемы довольно высокая.

Информационной базой проведения исследования выступили нормативные и законодательные акты РФ, методичные указания и положения по бухгалтерскому учету, информационно-библиографические издания, первичные документы и бухгалтерская отчетность предприятия.

В качестве теоретической базы исследования выступили труды таких известных экономистов, как: Андреева Т.В., Бабаев Ю.А., Миронов П.А., Терехов А.М. и др.

В процессе написания данной курсовой работы использовались следующие методы исследования: анализ литературных источников, сравнительно-сопоставительный метод, обобщения, описания и другие методы научного познания.

Постановка и последовательное решение перечисленных задач определяет структуру работы.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

1 Теоретические основы составления бухгалтерской отчетности

1.1. Состав годовой бухгалтерской отчетности

Бухгалтерская отчетность – это целостная система информации о финансовом состоянии компании, финансовых итогах её работы и изменениях в её финансовом состоянии, составляется на базе данных бухгалтерского учета.[1]

Бухгалтерская отчетность использует показатели работы абсолютно всех подразделений финансового субъекта, в том числе его филиалы и представительства, за пределами зависимости от их зоны пребывания.

Бухгалтерская отчетность завершает всю учетную работу. Она содержит разделы, которые оформляют по данным бухгалтерского, статистического и оперативного учета. Документ нужен для оперативного управления хозяйственной деятельностью и служит базой для последующего планирования.[2]

Сведения отчетности используются с целью финансового рассмотрения внутри компании и с целью оценки эффективности деятельность компании внешними пользователями.

Главное условие к отчетности заключается в том, что она должна быть надёжной и своевременной. Документ обеспечивает сопоставимость текущих показателей с данными за прошлые периоды.[3]

Компании оформляют отчеты по правилам, утвержденным Минфином и Госкомстатом РФ. Совокупная концепция показателей отчетности предоставляет возможность составлять сводки по отраслям, экономическим районам, регионам, республикам и согласно целому хозяйству страны в целом.

Бухгалтерскую отчетность систематизируют по разновидностям, периодам образования и степени обобщения отчетной информации.

Согласно типам, отчетность делят на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах деятельность компании по стоимостным признакам. Формируется она по сведениям бухгалтерского учета. Статистическая отчетность формируется согласно данным статистического, бухгалтерского и оперативного учета. Она отражает сведения по отдельным показателям хозяйственной работы компании как в естественном, так и в стоимостном выражении.

Оперативная отчетность формируется на основе данных оперативного учета и содержит сведения по основным показателям за день, пятидневку, неделю, декаду, половину месяца. Эти сведения используется с целью своевременного контроля и управления снабжением, образованием и реализацией продукции.

Согласно периодичности различают годовую отчетность и внутригодовую. Внутригодовую статистическую отчетность именуют текущей статистической отчетностью, а внутригодовую бухгалтерскую – периодической бухгалтерской. Понятно, что годовая отчетность – это сведения за год.[4]

Согласно уровню обобщения данных различают отчеты первичные (составляют компании) и консолидированные (сводные), которые оформляют вышестоящие компании на базе основных отчетных документов.

Как было заявлено выше, организация и представление годового отчета, а помимо этого, сами типовые формы бухгалтерской (финансовой) отчетности регламентируются нормативной базой, в частности это:[5]

1. ФЗ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».[6]

2. Бухгалтерская отчетность организации – ПБУ 4/99.

3. Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

В состав годовой бухгалтерской отчетности входят:[7] бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании средств; пояснения в табличной и текстовой форме.

Таким образом, бухгалтерская отчетность — один из ключевых источников, отражающих сведения о деятельности предприятия, аккумулирующих экономически значимую информацию о финансовых операциях и результатах коммерческих активностей.

1.2 Требования к информации, формируемой в бухгалтерской отчетности

Требования к информации, формируемой в бухгалтерской отчетности, определены Законом «О бухгалтерском учете» и ПБУ 4/99. Рассмотрим основные требования в таблице 1

Таблица 1 - Требования к информации, формируемой в бухгалтерской отчетности

|

Требования |

Содержание требования |

|

Достоверность и всесторонность |

Бухгалтерская отчетность – это достоверное и абсолютное понимание о материальном и финансовом состоянии компании, а кроме того, о финансовых итогах её активности. При этом надёжной и абсолютной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, определенных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.[8] В случае если при составлении бухгалтерской отчетности обнаруживается недостаток данных для формирования полного понятия о экономическом положении компании и её финансовых итогах, то в бухгалтерскую отчетность включают надлежащие дополнительные показатели и пояснения. |

|

Продолжение таблицы 1 |

|

|

Нейтральность |

При создании бухгалтерской отчетности следует обеспечить корректность данных, т. е. исключено одностороннее удовлетворение интересов одних компаний пользователей бухгалтерской отчетности перед иными. |

|

Целостность |

Потребность включения в бухгалтерскую отчетность информации обо всех хозяйственных операциях, осуществлённых как организацией в целом, так и её филиалами, представительствами и другими подразделениями, в том числе выделенными на отдельные балансы. |

|

Последовательность |

Потребность соблюдения постоянства в содержании и конфигурациях бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним от одного отчетного года к другому.[9] |

|

Сопоставимость |

В бухгалтерской отчетности содержатся сведения, разрешающие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В Положении оговорено, что в случае, если они не сопоставимы по ряду факторов, то данные предшествующих периодов подлежат корректировке по определенным правилам.[10] |

|

Соблюдение отчетного периода |

В качестве отчетного года в России установлен период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным. Для формирования бухгалтерской отчетности отчетной датой является последний календарный день отчетного периода (31 декабря для годового бухгалтерского отчета и другие последние дни месяцев для периодической бухгалтерской отчетности).[11] |

|

Правильное оформление |

Сопряжено с соблюдением формальных принципов отчетности: составление её на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем компании и специалистом, ведущим бухгалтерский учет. В ПБУ 4/99 установлены подходы к выявлению существенной информации, направленные на ее значимость для заинтересованных пользователей.[12] |

Указанные требования являются дополнительными к допущениям и требованиям, раскрытым в ПБУ 1/2008.[13]

Таким образом, составляя бухгалтерскую отчетность предприятие должно придерживаться стандарта ПБУ 4/99. Важным обстоятельством является предусмотренная пунктом 10 статьи III ПБУ 4/99 обязанность приводить в перечисленных формах сведения за два предшествующих года. При этом данные должны быть сопоставимы, в ином случае необходимы или корректировка данных, или детальные пояснения.

Также рекомендовано обращать внимание при заполнении форм отчетности на то, что внутри них имеются контрольные соотношения различных показателей. Их точность говорит проверяющим органам, что отчетность компании, включая налоговые декларации, составлена без искажений.

1.3 Этапы составления бухгалтерской отчетности

Первым этапом составления финансовой и бухгалтерской отчетности является проведение обязательных предварительных работ (рисунок 1):[14]

Рисунок 1 – Первый этап составления бухгалтерской отчетности предприятия[15]

1. Проверка первичных документов:

- наличие: как бумажные, так и электронные документы должны быть должным образом сгруппированы. Порядок определяется «Положением о документообороте» компании;

- правильность оформления: наличие обязательных реквизитов, отсутствие подчисток и исправлений;

- своевременность и полнота отражения всех документов и операций на счетах. Это основное условие достоверного учета.

2. Проверка денежных средств:

- соответствие учетных данных и фактического размера денежных сумм в кассе;

- соответствие банковских выписок и учетных данных по расчетным счетам;

- сверка, в случае наличия, различных ценных бумаг.

3. Сверка с контрагентами:

- проверить, совпадают ли данные контрагентов о состоянии расчетов с данными учета;

- оформление актов сверок;

- проведение сверки о состоянии расчетов с бюджетом.

4. Инвентаризация основных средств и нематериальных активов:

- проверка наличия и состояния основных средств, состоящих на балансе. Составление инвентаризационной ведомости по форме ИНВ-1. Если выявлены расхождения, то заполняется сличительная ведомость формы ИНВ-18;

- аналогично выявляют расхождения данных учета с фактическим положением дел в отношении нематериальных активов:

Немаловажно, что данные действия должны кроме того, проделать обособленные подразделения, филиалы и представительства компании, так как бухгалтерская отчетность головной компании содержит в себе показатели по всем подразделениям.

Организации, бездействовавшие в течение года, все равно должны составить бухгалтерскую отчетность, отобразив в ней нулевые обороты.[16]

Вторым этапом, уже после проверки абсолютно всех обязательств и имущества компании, следует осуществить корректировки учета в связи с выявленными несоответствиями, а кроме того исправление допущенных погрешностей (рисунок 2).

Рисунок 2 - Второй этап составления бухгалтерской отчетности предприятия[17]

В этот же период принимается решение о потребности переоценки запасов, основных средств, НМА и производятся требуемые операции в учете. Кроме того, рассчитывают и формируют резервы сомнительной задолженности и резервы под оплаты отпусков.

Третьим этапом уже после того, как определены целостность, точность и оперативность отображения в учете всех операций отчетного этапа, закрываются бухгалтерские счета и выполняется реформация баланса.

Четвертый, завершающий этап состоит в переносе информации из регистров бухгалтерского и аналитического учета в формы бухгалтерской отчетности.

Таким образом, составлению бухгалтерской отчетности должна предшествовать существенная предварительная работа. Объем работы, предшествующий составлению годовой бухгалтерской отчетности, существенно больше объема работы, проводимой перед формированием промежуточной отчетности. Так, промежуточный (квартальный) баланс оформляется как правило на базе книжных данных. Формированию же годового бухгалтерского баланса обязательно предшествуют процедуры по уточнению оценки и (или) переоценки имущества, проведению инвентаризации, выявлению сумм, имеющих отношение к событиям уже после отчетной даты и относительных фактов хозяйственной деятельности и др.

1.4 Порядок составления бухгалтерских отчетов

Один из отчетов, которые сдаёт предприятие в налоговую инспекцию, – это бухгалтерский баланс. Он оформляется за календарный год. Бухгалтерский баланс оформляют на базе информации об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода. При журнально-ордерной форме учета обороты по кредиту каждого счета создаются в Главной книге только из журналов-ордеров. Обороты по дебету отдельных счетов собираются в Главной книге и нескольких журналов-ордеров в разрезе корреспондирующих счетов.[18]

В организациях, применяющих программное обеспечение, формы учета формируются с применением вычислительной техники.

Следует выделить, то, что определенные балансовые статьи заполняют непосредственно по остаткам определенных счетов («Касса», «Расчетные счета» и др.).

Значительная доля балансовых статей отражает сгруппированные данные некоторых синтетических счетов. К примеру, согласно статье «Сырье, материалы и прочие аналогичные ценности» отображается остаток по счетам 10 и 16; по статье «Затраты в незавершенном производстве» – сальдо счетов 20, 21, 23, 29, 44, 46 и др.[19]

Основное содержание бухгалтерского баланса определяет ПБУ 4/99.[20]

В пустых строчках баланса ставятся прочерки. Все без исключения суммы, показанные в балансе, округляются до тысяч или до млн., знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату формирования отчета.

Бухгалтерский баланс оформляется на разную дату (как правило, начало квартала, года), для того чтобы проконтролировать верно ли проводится учет в компании. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. Согласно результатам баланса окончательная сумма активов равна окончательной сумме пассивов, в случае если же данного равенства нет, значит в балансе ошибка, которую необходимо отыскать и откорректировать.

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Бланк состоит из двух разделов: активы и пассивы. Заполнение каждой части баланса производиться последовательно.[21]

Раздел актив бухгалтерского баланса содержит: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 используют сведения оборотно-сальдовой ведомости.

Раздел пассивов формы 1 содержит: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

По факту заполнения бухгалтерского баланса формы 1 итоговые строчки раздела актива и пассива баланса должны сойтись. И это разумно, так как пассивы – это источники формирования активов, любая запись в бухгалтерском учете (бухгалтерская проводка) производится одновременно по дебету одного счета и кредиту другого. В случае если же появились расхождения при заполнении формы № 1, то необходимо искать погрешность в учете.

Еще один отчет, который должна сдать организация, – это отчет о финансовых результатах. Он имеет форму № 2 и рекомендован Минфином РФ, сдается по результатам календарного года (до 30 марта следующего года). В каждой строке отчета указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года.[22]

Суммы, указанные в скобках, вычитаются.

Отчёт об изменениях капитала – это документ, являющийся пояснением к бухгалтерскому балансу. Эта форма при необходимости может дорабатываться и меняться под потребности компании.

Данный отчет выявляет детальную информацию о перемещении уставного, резервного и добавочного капитала, а кроме того, отображает данные о изменениях величины нераспределенной прибыли компании (в определенных случаях необеспеченного убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки, связанные с изменениями в учетной политике компании и исправлении ошибок.[23]

Сдавать бланк отчета обязаны все компании за исключением страховых, бюджетных, кредитных и малых компаний. Датой формирования доклада является завершающий календарный период отчетного этапа.

Форма № 3 представляется в местные налоговые органы ежегодно, сроком не позднее трех месяцев с момента окончания отчетного года. Вместе с указанной формой необходимо сдать также отчет о движении денежных средств (форма 4).[24]

Бланк отчета об изменениях капитала включает 3 раздела, реквизиты компании на отчете заполняются аналогично бухгалтерскому балансу либо отчету о финансовых итогах. Форма 3 отображает сведения за 3 года: отчетный, предыдущий отчетному и предшествующий предыдущему.

В первом разделе бланка раскрывается полная информация о перемещении денежных средств компании (уставного, резервного, добавочного), сведения об изменении нераспределенной прибыли и стоимость собственных акций, которые были выкуплены у участников.[25]

Сведения в данном разделе отражаются за 3 года (отчетный и два предыдущих), исключение составляют случаи, если компания реализовывает собственную деятельность менее трех лет.

Во втором разделе бланка отчета отражаются исправления сумм чистой прибыли (непокрытого убытка) и других статей собственного капитала, которые возникли в результате изменений в учетной политике либо исправлении допущенных ошибок. Раздел заполняется, если изменялась учетная политика компании либо были исправлены погрешности в предшествующих отчетных периодах.

Третий раздел бланка отображает абсолютную информацию о чистых активах компании по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Он применяется акционерными обществами и обществами с ограниченной ответственностью. Для того чтобы рассчитать необходимую сумму чистых активов следует из суммы всех активов, которые берутся к расчету, отнять необходимую сумму пассивов, принимаемых к расчету.

Аналогично прочим формам бухгалтерской отчетности (бухгалтерский баланс (форма № 1) и отчет о финансовых результатах (форма № 2)) в круглых скобках бланка отчета об изменениях капитала приводятся отрицательные данные.[26]

Отчет о движении денежных средств (форма № 4) – это бланк, утвержденный Приказом Минфина РФ от 02.07.2010 № 66н (ред. от 04.12.2012).[27]

В обычном представлении бухгалтерская отчетность предполагает собою данные о убытках, прибыли, демонстрирует положение компании в определенный период времени (как правило, это касается времени окончания отчетного этапа).

Форма № 4 составляется коммерческими организациями. Из этого перечня исключаются только лишь компании, специализирующиеся кредитованием, страхованием, и бюджетные организации. Бухгалтерская отчетность данных организаций имеет свои различия и регулируется отдельными инструкциями бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, в таком случае форму № 4 следует сдавать в налоговую инспекцию с подписью руководителя компании и главного бухгалтера. И соответственно на них ложится ответственность за обеспечение, непредоставление, несвоевременное предоставление отчетности.[28]

Отчетность сдается не позже, чем через 3 месяца после завершения периода. Это происходит один раз в год. По единому правилу, если время, отведенное на сдачу отчетности, заканчивается выходным либо праздничным днем, период сдачи продлевается до первого следующего за ним рабочего дня.[29]

Таким образом, основной источник для заполнения документов, входящих в бухгалтерскую отчетность, — счета компании. Корректное использование содержащихся в них финансовых показателей — один из ключевых факторов успешного управления предприятием.

В заключении главы сделаем вывод, что бухгалтерская отчетность — единственный из основных источников, отображающих данные о деятельности предприятия, аккумулирующих экономически важную информацию о финансовых операциях и результатах коммерческих активностей. Это удобный инструмент планирования и прогноза хозяйственного развития компании. Правильное формирование и интерпретация соответствующих документов — важный фактор достижения целей, установленных менеджментом компании, повышения рентабельности бизнеса, роста выручки.

По мнению многочисленных ученых, структура и состав бухгалтерской отчетности, предусмотренные российским законодательством, вполне сбалансированы и могут постоянно использоваться для того, чтобы руководители компании получали возможность проводить успешную аналитическую работу, нацеленную на оптимизацию модели формирования компании.

2 Анализ бухгалтерской отчетности на примере СХПК «Знамя»

2.1 Организационно-экономическая характеристика СХПК «Знамя»

СХПК «Знамя» находится в п. Знамя Октября, Подольского района Московской области.

Территория СХПК «Знамя» расположена в центральной части района.

Природные условия благоприятные. Климат умеренно-влажный с продолжительной холодной зимой и теплым летом. Сельскохозяйственные культуры можно выращивать до поздней осени. Оснащенность водой хорошая, есть много естественных источников, умеренные осадки.

Общая земельная площадь хозяйства составляет 2 483 га, в том числе сельскохозяйственных угодий 2 343 га. Из них: пашня – 1 176 га, сенокосы – 1 112, пастбища – 55 га, пруды и водоемы – 63 га, прочие земли 84.

Численность работников на 01.01.2018 составляет 31 человек.

Хозяйство занимается производством, хранением, реализацией сельскохозяйственной продукции. Как и в любом другом хозяйстве, здесь производство состоит из двух отраслей: растениеводства и животноводства (таблица 2).

Таблица 2 - Динамика состава и структуры земельных угодий за 2015-2017 годы*

|

Виды угодий |

2015 |

2016 |

2017 |

|||

|

га |

% к итогу |

га |

% к итогу |

га |

% к итогу |

|

|

Общая земельная площадь |

2 483 |

100 |

2 483 |

100 |

2 483 |

100 |

|

Всего с/х угодий |

2 343 |

94,36 |

2 343 |

94,36 |

2 343 |

94,36 |

|

Пашня |

1 176 |

47,36 |

1 176 |

47,36 |

1 176 |

47,36 |

|

Сенокосы |

1 112 |

44,78 |

1 112 |

44,78 |

1 112 |

44,78 |

|

Пастбища |

55 |

2,21 |

55 |

2,21 |

55 |

2,21 |

|

Всего лесов, кустарников |

47 |

1,89 |

47 |

1,89 |

47 |

1,89 |

|

Пруды и искусственные водоемы |

9 |

0,36 |

9 |

0,36 |

9 |

0,36 |

|

Прочие угодья |

84 |

3,38 |

84 |

3,38 |

84 |

3,38 |

*Составлено автором на основании данных СХПК «Знамя» за 2015 – 2017 гг.

Проанализировав данные таблицы 2 видно, что земельная площадь хозяйства за 2015 - 2017 годы осталась без изменений. В структуре сельскохозяйственных угодий наибольший удельный вес занимает пашня 1 176 га, а наименьший приходится на пруды и водоёмы.

Анализ структуры земельного фонда и сельскохозяйственных угодий показывает, что в хозяйстве сельскохозяйственная освоенность земель составляет 94,36 %, а распаханность сельскохозяйственных угодий 50,2 %.

Основным экономическим показателем, характеризующим специализацию хозяйства, является структура товарной продукции. Анализ сложившейся специализации СХПК «Знамя» рассмотрим на базе структуры товарной продукции за три года.

СХПК «Знамя» возглавляет председатель. Все вопросы, связанные с деятельностью предприятия входят в обязанности председателя.

Руководство деятельностью бухгалтерии осуществляет главный бухгалтер, назначаемый на должность и освобождаемый от должности приказом председателя предприятия.

В таблице 3 представлены основные показатели деятельности СХПК «Знамя» за 2015-2017 гг.

Таблица 3 - Основные показатели деятельности СХПК «Знамя» за 2015-2017 гг.*

|

Показатель |

2015 |

2016 |

2017 |

Отклонение (+;-) 2016 от 2015 тыс. руб. |

Отклонение (+;-) 2017 от 2016 тыс. руб. |

Темп роста (2016 к 2015), % |

Темп роста (2017 к 2016), % |

|

Выручка |

14 985 |

12 888 |

11 123 |

-2 097 |

-1 765 |

86,01 |

86,31 |

|

Себестоимость |

10 468 |

10 729 |

9 370 |

261 |

-1 359 |

102,49 |

87,33 |

|

Валовая прибыль |

4 517 |

2 159 |

1 753 |

-2 358 |

-409 |

47,80 |

81,19 |

|

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

|

Управленческие расходы |

- |

- |

+ |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж |

4 517 |

2 159 |

1 753 |

-2 358 |

-406 |

47,80 |

81,19 |

|

Прочие доходы |

2 568 |

1 071 |

5 139 |

-1 497 |

4 068 |

41,71 |

479,93 |

|

Продолжение таблицы 2 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прочие расходы |

440 |

140 |

5 069 |

-300 |

4 929 |

32,82 |

3620,71 |

|

Прибыль до налогообложения |

4 740 |

1 666 |

838 |

-3 074 |

-828 |

35,15 |

50,30 |

|

Чистая прибыль (убыток) |

4 740 |

1 666 |

650 |

-3 074 |

-1 016 |

35, 15 |

39,39 |

*Составлено автором на основании отчета о финансовых результатах СХПК «Знамя» за 2015 – 2017 гг.

Из таблицы 3 видно, что выручка СХПК «Знамя» с каждым годом уменьшается, также уменьшилась себестоимость. Темп роста выручки за 2017 г. составил 86,01 %. Валовая прибыл в 2017 г. составила 1 753 тыс. руб., что меньше, чем в 2016 г. на 406 тыс. руб. Прочие доходы увеличились в 2017 г. и составили 5139 тыс. руб. Прочие расходы тоже увеличились.

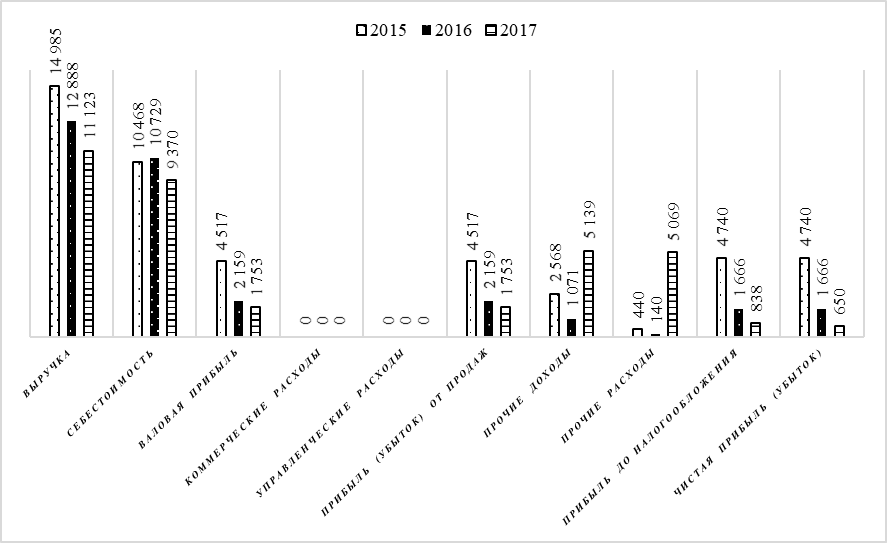

Далее, на рисунке 3 представим динамику основных показателей СХПК «Знамя» за 2015 – 2017 гг.

Рисунок 3 - Динамика основных показателей СХПК «Знамя» за 2015-2017 гг.

Из всего этого, видно, что предприятие имеет значительные финансовые проблемы и сложности. Анализ финансовых показателей работы СХПК «Знамя» показал необходимость принятия мер по улучшению финансовой стратегии организации.

2.2 Анализ годового бухгалтерского баланса СХПК «Знамя»

Мы указывали на то, что бухгалтерский баланс считается важной формой отчетности. Невзирая на то, что формирование бухгалтерского баланса в обстоятельствах автоматизации учетных работ – дело техники, понимать, как заполнить баланс, - крайне важно. Это даст возможность не только обнаруживать возможные погрешности и неточности при составлении формы, однако и правильно «читать» баланс и анализировать его характеристики.

При подготовке бухгалтерского баланса немаловажно не только лишь понимать порядок ведения бухгалтерского учета и отображения операций на счетах, но и не забывать ключевые правила, характерные именно для формирования бухгалтерской отчетности.

Годовой бухгалтерский баланс СХПК «Знамя» оформляется на 31 число отчетного периода. Сведения бухгалтерского баланса необходимы для контроля наличия, движения и структуры имущества компании и источников его формирования, для рассмотрения финансового состояния и платежеспособности, уровня изношенности основных средств и др.

Анализ бухгалтерского баланса СХПК «Знамя» решает следующие задачи:[30]

- дает оценку структуре имущества компании и источников его формирования;

- выявляет уровень сбалансированности между движением материальных и финансовых ресурсов;

- дает оценку структуре и потоку собственного и заемного капитала в процессе финансового кругооборота, обращенного на извлечение максимальной или оптимальной прибыли, повышение экономической стабильности, обеспечение платежеспособности и т.п.;

- дает оценку правильному использованию денежных средств для поддержания эффективной структуры капитала;

- оценивает влияние факторов на экономические итоги деятельности и эффективность применения активов компании;

- реализовывает контроль за перемещением денежных потоков предприятия, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью.

Для полной оценки финансового состояния СХПК «Знамя» проведен горизонтальный и вертикальный анализ бухгалтерского баланса (Приложение 1,2).

Горизонтальный анализ бухгалтерского баланса дает характеристику изменений статей баланса за отчетный период или динамику их изменений за ряд отчетных периодов (таблица 4).

Таблица 4 - Горизонтальный анализ СХПК «Знамя» за 2015-2017 гг. (тыс. руб.)

|

Показатели |

2015 |

2016 |

2017 |

Темп роста, % |

|

I Внеоборотные активы |

||||

|

1.1 Основные средства |

26 177 |

23 670 |

17 357 |

0,66 |

|

1.2 Незавершенное строительство |

- |

- |

- |

- |

|

1.3 Долгосрочные финансовые вложения |

- |

- |

- |

- |

|

Итоги по разделу I |

26 177 |

23 670 |

17 357 |

0,66 |

|

II Оборотные активы |

||||

|

2.2 НДС |

- |

- |

- |

- |

|

2.3 Дебиторская задолженность |

250 |

381 |

532 |

2,12 |

|

2.4 Денежные средства |

2 |

5 |

49 |

24,5 |

|

Итого по разделу II |

24 985 |

24 720 |

26 871 |

1,07 |

|

Итого по активу (I+II) |

51 162 |

48 390 |

44 228 |

0,86 |

|

III Капитал и резервы |

||||

|

3.1 Уставный капитал |

8 |

8 |

8 |

1 |

|

3.2 Добавочный капитал (без переоценки) |

6 241 |

6 241 |

6 241 |

1 |

|

3.3 Нераспределенная прибыль (непокрытый убыток) |

30 625 |

32 291 |

32 941 |

1,07 |

|

Итого по разделу III |

36 874 |

38 540 |

39 190 |

1,06 |

|

IV Долгосрочные обязательства |

12 337 |

8 020 |

3 479 |

0,028 |

|

V Краткосрочные обязательства |

||||

|

5.1 Займы и кредиты |

500 |

313 |

610 |

1,22 |

|

5.2 Кредиторская задолженность |

1 451 |

1 517 |

949 |

0,65 |

|

Итого по разделу V |

1 951 |

1 830 |

1 559 |

0,79 |

|

Итого по пассиву (III+IV+V) |

51 162 |

48 390 |

44 228 |

0,86 |

Исходя из таблицы 4 в СХПК «Знамя» валюта баланса уменьшилась с 2015 г. по 2017 г. и составила на конец периода 44 228 тыс. руб.; внеоборотные активы стали меньше на 17 357 тыс. руб.; оборотные активы несущественно изменились на 6 934 тыс. руб. и составили 44 228 тыс. руб.

Долгосрочные обязательства по сравнению с 2015 г. стали меньше на 8 858 тыс. руб. и составили 3 479 тыс. руб.

Сумма кредиторской задолженности снизилась и составила на конец рассматриваемого периода 949 руб.

Существенным дополнением горизонтальному анализу считается вертикальный анализ, который дает возможность раскрыть структуру баланса СХПК «Знамя» за 2015-2017 гг. (таблица 5).

Вертикальный анализ демонстрирует структуру средств компании и их источников.

Таблица 5 - Вертикальный анализ СХПК «Знамя» за 2015-2017 гг.*

|

Показатели |

2015, % |

2016, % |

2017, % |

|

I Внеоборотные активы |

|||

|

1.1 Основные средства |

51,16 |

48,91 |

39,24 |

|

1.2 Незавершенное строительство |

- |

- |

- |

|

1.3 Долгосрочные финансовые вложения |

- |

- |

- |

|

Итого по разделу I |

51,16 |

48,91 |

39,24 |

|

II Оборотные активы |

|||

|

2.1 Запасы |

48,34 |

50,28 |

59,44 |

|

2.2 НДС |

- |

- |

- |

|

2.3 Дебиторская задолженность |

0,48 |

0,78 |

1,20 |

|

2.4 Денежные средства |

0,02 |

0,03 |

0,12 |

|

Итого по разделу II |

48,84 |

51,09 |

60,76 |

|

Итого по активу (I+II) |

100 |

100 |

100 |

|

III Капитал и резервы |

|||

|

3.1 Уставный капитал |

0,01 |

0,01 |

0,01 |

|

3.2 Добавочный капитал (без переоценки) |

12,19 |

12,89 |

14,11 |

|

3.3 Нераспределенная прибыль (непокрытый убыток) |

59,85 |

66,73 |

74,47 |

|

Итого по разделу III |

72,05 |

79,63 |

88,59 |

|

IV Долгосрочные обязательства |

24,15 |

16,60 |

7,90 |

|

V Краткосрочные обязательства |

|||

|

5.1 Займы и кредиты |

0,97 |

0,64 |

1,37 |

|

5.2 Кредиторская задолженность |

2,83 |

3,13 |

2,14 |

|

Итого по разделу V |

3,8 |

3,77 |

3,51 |

|

Итого по пассиву (III+IV+V) |

100 |

100 |

100 |

*Составлено автором на основании бухгалтерского баланса СХПК «Знамя»

Таким образом, структура баланса СХПК «Знамя» за анализируемый период несущественно изменилась. В активе баланса это связано с наращиванием доли внеоборотных активов и надлежащим повышением оборотных активов. В пассиве баланса динамика связана с сокращением доли собственного капитала при синхронном увеличении ЗС.

На рассматриваемом предприятии в 2017 г. по сравнению с 2015 г. внеоборотные активы уменьшились на 11,92 % и составили 39,24 %; оборотные активы увеличились и составили 60,76 %.

Анализируя структуру пассивов, немаловажно выделить значительную часть капитала и резервов (в 2015 г. – 36874 тыс. руб., в 2016 г. – 38540, в 2017 г. – 39190 тыс. руб.). В разделе «Капитал и резервы» ключевую часть занимает нераспределенная прибыль.

Основными направлениями анализа финансового состояния СХПК «Знамя» является:

- анализ ликвидности и платежеспособности;

- анализ рентабельности;

- анализ финансовой устойчивости предприятия.

В рамках выделенных групп ликвидности активов компании могут проводить горизонтальный и вертикальный анализ. При расчете показателей ликвидности стоимость активов соотносится с размером обязательств в пассиве бухгалтерского баланса.

Для коэффициента ликвидности формула по балансу может быть такая (Приказ Минфина от 02.07.2010 № 66н):[31]

(1)

(1)

где  – коэффициент абсолютной ликвидности;

– коэффициент абсолютной ликвидности;

– «Заемные средства»;

– «Заемные средства»;

– «Кредиторская задолженность»;

– «Кредиторская задолженность»;

– «Оценочные обязательства»;

– «Оценочные обязательства»;

– «Прочие обязательства».

– «Прочие обязательства».

Рассчитаем конкретные показатели ликвидности баланса СХПК «Знамя» за 2015-2017 гг. и представим данные в виде таблицы 6.

Таблица 6 - Оценка ликвидности баланса СХПК «Знамя» в 2015-2017 гг.*

|

АКТИВ |

2015 г. |

2016 г. |

2017 г. |

ПАССИВ |

2015 г. |

2016 г. |

2017 г. |

Платежный излишек или недостаток (+,-) |

|

1.Наиболее ликвидные активы (А1) |

2 |

5 |

49 |

1.Наиболее срочные обязательства (П1) |

1451 |

1517 |

949 |

- 1449 -1512 -900 |

|

2.Быстро реализуемые активы (А2) |

250 |

381 |

532 |

2.Краткосрочные пассивы (П2) |

1951 |

1830 |

1559 |

-1701 -1449 -1027 |

|

3.Медленно реализуемые активы (А3) |

24983 |

24715 |

26822 |

3.Долгосрочные пассивы (П3) |

12337 |

8020 |

3479 |

12646 16695 23343 |

|

4.Трудно реализуемые активы (А4) |

26177 |

23670 |

17357 |

4.Постоянные пассивы (П4) |

36874 |

38540 |

39190 |

-10697 -14870 -21833 |

|

БАЛАНС |

51162 |

48390 |

44228 |

БАЛАНС |

51162 |

48390 |

44228 |

- - - |

*Рассчитано автором на основании бухгалтерского баланса СХПК «Знамя» за 2015 – 2017 гг.

Проанализировав ликвидность баланса СХПК «Знамя» в 2015-2017 гг., можно сделать заключение, что баланс не считается абсолютно ликвидным, так как не исполняется третье неравенство.

При оценке показателей ликвидности баланса платежный избыток прослеживается в А3 «Медленно реализуемые активы» и составляет в 2015 г. – 24 983, в 2016 г. – 24 715, в 2017 г. – 26 822; в П3 «Долгосрочные пассивы» и составляет в 2015 г. – 12 337, в 2016 г. – 8 020, 2017 г. – 3 479. По всем другим показателям прослеживается платежный недостаток.

За промежуток с 2015-2017 гг. прослеживается платежный избыток по группе быстро реализуемых активов (А2) с краткосрочными обязательствами (П2), свидетельствует о том, что организация в ближайшее время платежеспособна.

Далее проведем расчет и анализ коэффициентов ликвидности СХПК «Знамя» в таблице 7.

Таблица 7 - Расчет и анализ коэффициентов ликвидности СХПК «Знамя» за 2015-2017 гг.*

|

Наименование показателей |

2015 г |

2016 г |

2017 г. |

Изменение (+;-) |

|

Коэффициент абсолютной ликвидности |

0,001 |

0,002 |

0,031 |

+0,030 |

|

Коэффициент промежуточной ликвидности |

0,129 |

0,211 |

0,37 |

+0,24 |

|

Коэффициент текущей ликвидности |

12,68 |

13,30 |

16,89 |

+4,22 |

*Рассчитано автором на основании бухгалтерского баланса СХПК «Знамя» за 2015-2017 гг.

Рассчитаем показатели за 2017 г.

(2)

(2)

где  – денежные средства и денежные эквиваленты;

– денежные средства и денежные эквиваленты;

– финансовые вложения (краткосрочные);

– финансовые вложения (краткосрочные);

– краткосрочные обязательства.

– краткосрочные обязательства.

(3)

(3)

где  – краткосрочная дебиторская задолженность.

– краткосрочная дебиторская задолженность.

(4)

(4)

где  – долгосрочная дебиторская задолженность;

– долгосрочная дебиторская задолженность;

– оборотные активы.

– оборотные активы.

Коэффициент абсолютной ликвидности к 2017 г. вырос на 0,030 пункта. Коэффициент текущей ликвидности по сравнению с 2015 г. в 2017 г. вырос на 4,22 пунктов, что соответствует наилучшему рекомендованному значению и считается признаком экономической устойчивости организации. Коэффициент промежуточной ликвидности в 2017 г. увеличился на 0,24 и составил 0,37.

Таким образом, выполненный анализ ликвидности позволяет сделать вывод о том, что организацию в 2015-2017 гг. можно считать ликвидной.

Финансовая устойчивость – это умение компании постоянно осуществлять в необходимых размерах финансирование собственной деятельности за счет собственного или заемного капитала.

Анализ показателей финансовой устойчивости проведем в таблице 8.

Таблица 8 - Абсолютные показатели финансовой устойчивости СХПК «Знамя» за 2015-2017 гг.*

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменения (+;-) |

|

1.Источники формирования СС (капитал и резервы) |

36 874 |

38 540 |

39 190 |

2 316 |

|

2.Внеоборотные активы |

26 177 |

23 670 |

17 357 |

-8 820 |

|

3.Наличие собственных оборотных средств |

10 697 |

14 870 |

21 833 |

11 136 |

|

4.Долгосрочные обязательства (кредиты и займы) |

12 337 |

8 020 |

3 479 |

-8 858 |

|

5.Наличие собственных и долгосрочных заемных источников формирования оборотных средств |

1 640 |

6 850 |

18 354 |

16 714 |

|

6.Краткосрочные кредиты и займы |

- |

- |

- |

- |

|

7.Общая величина основных источников формирования запасов |

1 640 |

6 850 |

18 354 |

16 714 |

|

8.Общая сумма запасов |

24 733 |

24 334 |

26 290 |

1 557 |

|

9.Излишек (+), недостаток (-) собственных оборотных средств |

- 35 430 |

-39 204 |

-48 123 |

-12 693 |

|

10.Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов |

-23 093 |

-17 484 |

-7 936 |

-15 157 |

|

11.Излишек (+), недостаток (-) общей величины основных источников финансирования запасов |

-23 093 |

-17 484 |

-7 936 |

-15 157 |

|

12. Трехфакторная модель типа финансовой устойчивости |

0;1;1 |

0;1;1 |

0;1;1 |

- |

*Рассчитано автором на основании бухгалтерского баланса СХПК «Знамя» за 2015 – 2017 гг.

Анализируемое предприятие в течении всего периода с 2015 г. по 2017 г. имеет нормальную устойчивость экономического состояния, что обеспечивает платежеспособность.

При этом, проведенный расчет показывает о нехватке собственных источников для формирования запасов, т.е. находится в зависимости от заемных источников финансирования.

В ходе изучения показателей экономической стабильности видно, что в 2015-2017 г. предприятие имело собственные оборотные средства. Излишек общей величины основных источников финансирования резервов увеличился на 15157 тыс. руб. в 2017 г. по сравнению с 2015 г.

Таким образом, как показывают вычисления, предприятию нужны мероприятия по увеличению эффективности его работы, которые будут представлены в п.2.4.

2.3 Анализ годового отчета о финансовых результатах СХПК «Знамя»

В СХПК «Знамя» отчет о финансовых результатах определяет финансовые итоги работы компании из-за прошедший промежуток и то, каким способом она получила доходы и убытки. Это достигается посредством сопоставления в отчете итогового дохода и расхода.

Отчет считается содержательным важным документом для исследования. Исследование отчета о финансовых итогах предоставляет возможность обнаружить основные показатели, по которым возможно судить о жизнеспособности компании, результативности её функционирования. Сведения из отчета нужны как для внутреннего применения, так и для сторонних компаний и государственных органов: налоговых инспекций, банков, инвесторов и др.

Показатели рентабельности определяют результативность деятельность предприятия в целом. Они наиболее подробно, нежели прибыль определяют деятельность компании, т.к. их размер демонстрирует соотношение эффекта с затратами либо ресурсами. В таблице приведены исходные сведения и расчет показателей рентабельности. Все показатели могут рассчитываться на основе прибыли от реализации и чистой прибыли.

Выполним вычисление и сравнительную оценку показателей рентабельности, определяющих результативность использования ресурсов компании (таблица 9). (Приложение 3)

Таблица 9 – Показатели прибыли СХПК «Знамя» за 2016 – 2017 год*

|

Показатели |

2016 |

2017 |

Изменения (+;-) |

Темпы роста, % |

|

1. Выручка |

12 888 |

11 123 |

-1 765 |

86,31 |

|

2. Расходы по обычным видам деятельности |

10 729 |

9370 |

-1359 |

87,33 |

|

3. Прибыль (убыток) от продаж |

2 159 |

1 753 |

-406 |

81,19 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

931 |

70 |

-861 |

7,52 |

|

5. EBIT (прибыль до уплаты процентов и налогов) |

3 090 |

1 823 |

-1 267 |

59 |

|

6. Проценты к уплате |

1 424 |

985 |

-439 |

69,17 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

0 |

-188 |

-188 |

- |

|

8. Чистая прибыль (убыток) |

1 666 |

650 |

-1 016 |

39,02 |

|

9. Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса |

0 |

0 |

0 |

- |

*Рассчитано автором на основании отчета о финансовых результатах СХПК «Знамя» за 2016 – 2017 гг.

В отчетном году у компании существует прибыль от продаж в объеме 1753 тыс. руб. Прибыль компании за рассматриваемый промежуток опустилась на 13,69%. Прибыль от основной деятельности компании уменьшилась на 18,81%, что считается отрицательным фактором. При этом прибыль до уплаты налогов уменьшилась на 41%.

Сравнив скорость увеличения выручки и себестоимости возможно судить об эффективной либо неэффективной работы компании за период.

86,31<87,33, таким образом, работа компании можно оценить, как неэффективную.

Далее, проведем анализ рентабельности в таблице 10.

Таблица 10 - Анализ рентабельности СХПК «Знамя» за 2016 – 2017 год*

|

Показатели |

2016 |

2017 |

Изменения (+;-) |

|

1. Рентабельность продаж, % |

16,75 |

15,76 |

-0,99 |

|

2. Рентабельность продаж по EBIT, % |

23,98 |

16,39 |

-7,59 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % |

12,93 |

5,84 |

-7,09 |

|

4. Прибыль от продаж на рубль, вложенный в производство и реализацию продукции, % |

20,12 |

18,71 |

-1,41 |

|

5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

2,17 |

1,85 |

-0,32 |

*Рассчитано автором на основании отчета о финансовых результатах СХПК «Знамя» за 2016 – 2017 гг.

Рентабельность продаж  :

:

(5)

(5)

Рентабельность продаж по  :

:

(6)

(6)

Рентабельность продаж по чистой прибыли:

(7)

(7)

Рентабельность затрат:

(8)

(8)

Коэффициент покрытия процентов к уплате

(9)

(9)

Таким образом, прибыль от продаж в анализируемом периоде составляет 15,76% от полученной выручки. Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. В данном случае это 5,84%.

2.4 Практические рекомендации по улучшению финансового состояния СХПК «Знамя»

С целью увеличения эффективности управления и обеспечения финансовой стабильности и оборачиваемости используемых средств разработаны мероприятия, осуществление которых несет в себе задачу усовершенствовать экономическое положение компании.

Можно рассматривать мероприятия, направленные на:

1) снижение себестоимости. Сюда входит: усовершенствование работы служб обеспечения компании, снижение, на сколько это возможно посреднических услуг в цепочке поставок. Данные мероприятия приводят к уменьшению цены материала, помимо этого, у компании имеется возможность обеспечивать поставку более технологически и экономически эффективных разновидностей сырья; повысить уровень контроля качества продукта; уменьшить расходы, которые связаны с обслуживанием оборудования; уменьшить затраты по коммунальным платежам.

Если проанализировать себестоимость исследуемого в курсовом проекте предприятия, то возможно заметить, что из всех показателей материальные затраты имеют максимальный удельный вес.

Допустим, что данная организация находит пути уменьшения материальных расходов на 20% (организация может отыскать наиболее выгодного поставщика, что потребует меньше расходов при сохранении тех же качеств). В данном случае первоначальная стоимость составит, вместо 14 307 тыс. руб., 11 445,6 тыс. руб.

2) повысить эффективность менеджмента. Для этого следует найти решение следующих задач: выработать мероприятия по увеличению производительности труда, увеличить мотивацию персонала, уменьшить текучесть сотрудников. Текучесть сотрудников СХПК «Знамя» (3-5%) способствует обновлению персонала. В случае если данный процесс превысит 5%, издержки компании растут. В таблице 11 представлены данные по экономии средств за счет снижения текучести сотрудников.

Таблица 11 - Экономия средств за счет уменьшения текучести кадров СХПК «Знамя»

|

Показатель |

Значение показателя |

|

Численность персонала предприятия, чел. |

87 |

|

Текучесть 6,4 % в год, чел |

6 |

|

Средняя годовая з/п 1 сотрудника, тыс. руб. |

302,8 |

|

Стоимость замены одного сотрудника, тыс. руб. |

252 |

|

Сумма затрат на замену персонала в год, тыс. руб. |

1 512 |

|

При сокращении текучести на 3,4 % чел. |

2 |

|

Сумма затрат на замену персонала при сокращении текучести на 3,4 %, чел. |

504 |

|

Общая экономия, тыс. руб. |

1 008 |

*Составлено автором на основании данных СХПК «Знамя»

По данным таблицы 11 можно сделать вывод, что снижение текучести сотрудников позволит предприятию получить экономию средств в размере 1 008 тыс. руб.

3) поиск новейших видов для выпуска и реализации, а кроме того мероприятия, направленные на увеличение конкурентоспособности ранее реализуемой продукции.

В качестве главной цели, с которой осуществляются данные мероприятия, возможно рассматривать потребность гарантировать стойкое финансовое состояние компании, которое находит свое выражение в том, что на предприятие постоянно проступает прибыль от реализации, а кроме того, увеличивается эффективность продукции.

Для оценки воздействия мероприятий на экономическое состояние компании осуществим анализ изменения структуры собственности и обязательств компании в результате реализации предложенных мероприятий (таблица 12).

Таблица 12 - Влияние мероприятий на коэффициенты ликвидности и финансовой устойчивости*

|

Показатель |

Факт (на 31.12.2017) |

Проект тыс. руб. |

Отклонение тыс. руб. |

|

Коэффициент абсолютной ликвидности |

0,031 |

2,80 |

2,77 |

|

Коэффициент промежуточной ликвидности |

0,37 |

3,84 |

3,47 |

|

Коэффициент текущей ликвидности |

16,89 |

4,51 |

-12,38 |

|

Коэффициент автономии |

0,85 |

0,86 |

0,01 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,67 |

0,74 |

0,07 |

*Рассчитано автором на основании данных СХПК «Знамя»

Как видно из таблицы, значение всех коэффициентов увеличилось. Это свидетельствует о позитивном воздействии мероприятия на финансовое состояние компании.

В заключении главы сделаем вывод, что в СХПК «Знамя» валюта баланса увеличилась с 2015 г. по 2017 г. на 38,07 % и составила на конец периода 84 753 тыс. руб.; внеоборотные активы стали меньше на 17357 тыс. руб.; оборотные активы несущественно стали меньше на 6934 тыс. руб. и составили 44228 тыс. руб. Долгосрочные обязательства по сравнению с 2015 г. уменьшились на 8858 тыс. руб. и составили 3479 тыс. руб. Сумма кредиторской задолженности снизилась и составила на конец рассматриваемого периода 949 руб.

Анализ коэффициентов ликвидности и платежеспособности СХПК «Знамя» за 2015-2017 гг. демонстрирует, что у компании достаточная ликвидность и платежеспособность, но прослеживается сокращение общей платёжеспособности в анализируемом периоде

.

ЗАКЛЮЧЕНИЕ

В заключении всего вышеизложенного сделаем вывод, что цель курсовой работы – особенности и технология подготовки к составлению бухгалтерской отчетности достигнута. На основе поставленной цели решались следующие задачи:

- рассмотрен состав годовой бухгалтерской отчетности;

- раскрыты требования к информации, формируемой в бухгалтерской от-четности;

- изучены этапы составления бухгалтерской отчетности;

- рассмотрен порядок составления бухгалтерских отчетов;

- дана организационно-экономическая характеристика предприятия СХПК «Знамя»;

- проведен анализ годового бухгалтерского баланса СХПК «Знамя»;

- проведен анализ годового отчета о финансовых результатах СХПК «Знамя»;

- даны практические рекомендации по улучшению финансового состояния СХПК «Знамя».

Для решения перечисленных выше задач была использована годовая бухгалтерская отчетность СХПК «Знамя» за 2015 - 2017 гг.

По сведениям бухгалтерской отчетности компании СХПК «Знамя» проанализированы показатели данных бухгалтерского баланса, финансовой устойчивости, платежеспособности и ликвидности.

В СХПК «Знамя» валюта баланса увеличилась с 2015 г. по 2017 г. на 38,07 % и составила на конец периода 84 753 тыс. руб.; внеоборотные активы стали меньше на 17357 тыс. руб.; оборотные активы несущественно уменьшились на 6934 тыс. руб. и составили 44228 тыс. руб. Долгосрочные обязательства по сравнению с 2015 г. стали меньше на 8858 тыс. руб. и составили 3479 тыс. руб. Сумма кредиторской задолженности снизилась и составила на конец рассматриваемого периода 949 руб.

Проанализировав ликвидность баланса СХПК «Знамя» в 2015-2017 гг., можно сделать заключение, что баланс не считается абсолютно ликвидным, так как не выполняется третье и четвертое неравенства.

За период с 2015-2017 гг. прослеживается платежный излишек по группе быстро реализуемых активов (А2) с краткосрочными обязательствами (П2), что свидетельствует о том, что организация в кратчайшее время платежеспособна.

Анализ коэффициентов ликвидности и платежеспособности СХПК «Знамя» за 2015-2017 гг. демонстрирует, что у компании достаточная ликвидность и платежеспособность, но прослеживается понижение общей платежеспособности в рассматриваемом периоде.

Анализируемое предприятие на протяжении периода с 2015 г. по 2017 г. имеет нормальную устойчивость финансового состояния, что обеспечивает платежеспособность.

При этом, выполненный расчет показывает о нехватке собственных источников для формирования резервов, т.е. находится в зависимости от заемных источников финансирования.

В ходе изучения показателей финансовой устойчивости можно отметить, что в 2015-2017 гг. имелись собственные оборотные средства. Излишек общей величины основных источников финансирования запасов увеличился на 15 157 тыс. руб. в 2017 г. по сравнению с 2015 г.

Таким образом, как показали расчеты, предприятию нужны мероприятия по увеличению эффективности его работы.

Можно рассматривать мероприятия, нацеленные на сокращение себестоимости. Сюда входит: усовершенствование работы снабжения компании, снижение, на сколько это возможно посреднических структур в цепи поставок. Данные события приводят к уменьшению стоимости материала, кроме того, у компании существует возможность обеспечивать поставку более технологически и экономически эффективных видов материала; увеличить степень контроля качества продукции; уменьшить расходы, которые связаны с обслуживанием оборудования; уменьшить затраты по коммунальным платежам.

Если проанализировать себестоимость исследуемого в курсовом проекте предприятия, то можно увидеть, что из всех показателей материальные затраты имеют наибольший удельный вес.

Разработанные мероприятия, в случае их реализации, должны способствовать поддержанию и укреплению финансового состояния, рассматриваемого в рамках данной курсовой работы предприятия.

В результате, можно заметить, что цель курсовой работы была успешно достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019).

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 22.12.2018).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019).

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений" (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019).

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019).

- Андреева, Т.В./ Основы бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности/ Издательство «ФЛИНТА», 2-е издание /2016 г. – 176 с.

- Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / - М.: Проспект, 2015. - 424 c.

- Бондаренко, А. А. Состав бухгалтерской (финансовой) отчетности организации // Молодой ученый. — 2018. — №48. — С. 382-385.

- Говорова, В. В. Теория бухгалтерского учета / В. В. Говорова, Т. Ю. Прудникова. – М.: ФОРУМ: ИНФРА-М, 2015. – 160 с.

- Кармокова, К.И. Бухгалтерский учет и анализ: Учебное пособие — Москва: МИСИ – МГСУ, 2016. – 232 с.

- Лытнева, Н.А. Состав и назначение бухгалтерско (финансовой) отчетности / Лытнева Н.А., Шкловец Е.С. // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 10-2. – С. 315-319; URL: https://applied-research.ru/ru/article/view?id=10341 (дата обращения: 19.02.2019).

- Миронов, П.А. Бухгалтерская отчетность организации и ее формы/ Журнал «Бухгалтерский учет», 2015 г. – № 3 – [Электронный ресурс] – Режим доступа: http://www.buhgalt.ru.

- Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. – С. 198.

- Пышненко, О. С., Павленко О. Ю., Зубарева О. А. Особенности формирования бухгалтерской отчетности в малых предприятиях // Научно-методический электронный журнал «Концепт». – 2015. – Т. 30. – С. 491–495.

- Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2017. – 214 с.

- Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О. А. Сокова. – Волгоград: ИУНЛ ВолгГТУ, 2016. – 48 с.

- Терехов, А. М. Бухгалтерский баланс/Научно-практический журнал, 2015г. № 7 – [Электронный ресурс] – Режим доступа: http://web.snauka.ru.

- Чеглакова, С. Г. Анализируем бухгалтерскую (финансовую) отчетность: концепция анализа формы № 1 «Бухгалтерский баланс» // Бухучет в сельском хозяйстве. 2018. - № 11. - с. 48-58.

- Черемисина, С. В. Бухгалтерская (финансовая) отчетность на современном этапе: проблемы и реше-ния/Черемисина С.В., Юхневич Ю.И. // ПУФ. 2017. №2 (14). URL: https://cyberleninka.ru/article/n/buhgalterskaya-finansovaya-otchetnost-na-sovremennom-etape-problemy-i-resheniya (дата обращения: 19.02.2019).

Бухгалтерский баланс СХПК «Знамя» за 2017 – 2016 гг.

Бухгалтерский баланс СХПК «Знамя» за 2015 – 2014 гг.

Отчет о финансовых результатах СХПК «Знамя» за 2015 – 2017 гг.

|

Наименование показателя |

Код строки |

За 2017 год |

За 2016 год |

За 2015 год |

|

Выручка |

2110 |

11 123 |

12 888 |

14 985 |

|

Себестоимость продаж |

2120 |

(9 370) |

(10 729) |

(10 468) |

|

Валовая прибыль (убыток) |

2100 |

1 753 |

2 159 |

4 517 |

|

Прибыль (убыток) от продаж |

2200 |

1 753 |

2 159 |

4 517 |

|

Проценты к уплате |

2330 |

(985) |

(1 424) |

(1 905) |

|

Прочие доходы |

2340 |

5 139 |

1 071 |

2 568 |

|

Прочие расходы |

2350 |

(5 069) |

(140) |

(440) |

|

Прибыль (убыток) до налогообложения |

2300 |

838 |

1 666 |

4 740 |

|

Прочее |

2460 |

-188 |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

650 |

1 666 |

4 740 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

0 |

-

Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О. А. Сокова. – Волгоград: ИУНЛ ВолгГТУ, 2016. – 48 с. ↑

-

Там же. ↑

-

Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2017. – 214 с. ↑

-

Андреева Т.В./ Основы бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности/ Издательство «ФЛИНТА», 2-е издание /2016 г. – 176 с. ↑

-

Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2017. – 214 с. ↑

-

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

-

Пышненко О. С., Павленко О. Ю., Зубарева О. А. Особенности формирования бухгалтерской отчетности в малых предприятиях // Научно-методический электронный журнал «Концепт». – 2015. – Т. 30. – С. 491–495. – URL: http://e-koncept.ru/2015/65169.htm. ↑

-

Говорова В. В. Теория бухгалтерского учета / В. В. Говорова, Т. Ю. Прудникова. – М.: ФОРУМ: ИНФРА-М, 2015. – 160 с. ↑

-

Говорова В. В. Теория бухгалтерского учета / В. В. Говорова, Т. Ю. Прудникова. – М.: ФОРУМ: ИНФРА-М, 2015. – 160 с. ↑

-

Миронов П.А. Бухгалтерская отчетность организации и ее формы/ Журнал «Бухгалтерский учет», 2015 г. – № 3 – [Электронный ресурс] – Режим доступа: http://www.buhgalt.ru. ↑

-

Там же. ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении По-ложения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений" (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

-

Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2017. – 214 с. ↑

-

Там же. ↑

-

Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2017. – 214 с. ↑

-

Там же. ↑

-

Лытнева Н.А. Состав и назначение бухгалтерско (финансовой) отчетности / Лытнева Н.А., Шкловец Е.С. // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 10-2. – С. 315-319;URL: https://applied-research.ru/ru/article/view?id=10341 (дата обращения: 19.02.2019). ↑

-

Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / - М.: Проспект, 2015. - 424 c. ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

-

Терехов А. М. Бухгалтерский баланс/Научно-практический журнал, 2015г. № 7 – [Электронный ресурс] – Режим доступа: http://web.snauka.ru ↑

-

Мирошниченко Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень) [Текст]: учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. – с. 198 ↑

-

Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О. А. Сокова. – Волгоград: ИУНЛ ВолгГТУ, 2016. – 48 с. ↑

-

Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О. А. Сокова. – Волгоград: ИУНЛ ВолгГТУ, 2016. – 48 с. ↑

-

Кармокова К.И. Бухгалтерский учет и анализ: Учебное пособие — Москва: МИСИ – МГСУ, 2016. – 232 с. ↑

-

Мирошниченко Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень) [Текст]: учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. – С. 198 ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

-

Бондаренко А. А. Состав бухгалтерской (финансовой) отчетности организации // Молодой ученый. — 2018. — №48. — С. 382-385. — URL https://moluch.ru/archive/234/54343/ (дата обращения: 19.02.2019). ↑

-

Там же. ↑

-

Чеглакова С. Г. Анализируем бухгалтерскую (финансовую) отчетность: концепция анализа формы № 1 «Бухгалтерский баланс» // Бухучет в сельском хозяйстве. 2018. № 11, с. 48-58 ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 19.02.2019). ↑

- Анализ внешней и внутренней среды организации

- Предмет, метод предпринимательского права

- Правосубъектность производственного кооператива

- Понятие и виды наследования

- Финансы акционерных обществ

- Применение объектно-ориентированного подхода при проектировании информационной системы (Этапы проектирования ИС)

- Роль кадровой службы в формировании и реализации кадровой стратегии (ФГУП «Почта России»)

- Опека и попечительство. Патронаж над дееспособными гражданами (Права опекунов, попечителей и детей, находящихся под опекой и попечительством)

- Рынок ценных бумаг

- Отличие бухгалтерского учета от налогового учета

- Оборотные активы предприятия

- Учет труда и заработной платы