Рынок ценных бумаг

Содержание:

Введение

Ценная бумага – это продукт современного рынка, который создан человеческим умом и временем. Если современный рынок и продолжает развиваться, несмотря на все сопутствующие ему экономические и социальные проблемы, то этим он во многом обязан именно развитию современного рынка ценных бумаг.

Безусловно, значение рынка ценных бумаг в функционировании и развитии рыночной экономике велико. Но какое именно место рынок ценных бумаг занимает в экономике, и какую роль играет в протекании различных экономических процессов, мы попытались определить в данной работе, которая получила название "Рынок ценных бумаг и его роль в функционировании рыночной экономики".

Особую актуальность этой теме придает развитие рынка ценных бумаг в современном мире. Особенно это касается рассмотрения принципов развития и особенностей рынка ценных бумаг в России.

Для того чтобы представить выбранную тему детально, мы проанализировали цели, задачи и функции рынка ценных бумаг, изучили его основные характеристики и свойства. Кроме этого, в работе была выявлена структура и подробная классификация рынков ценных бумаг, также рассмотрены его участники.

В процессе работы были проанализированы различные таблицы, графики и схемы, которые представлены в приложениях. Некоторые из них разработаны самостоятельно на основании изученных источников по теме.

Целью написания данной курсовой работы является подробное рассмотрение рынка ценных бумаг, самих ценных бумаг как объектов рынка, а также изучение принципов функционирования и организации рынка ценных бумаг в Российской Федерации.

Задачи работы:

- рассмотреть основные понятия рынка ценных бумаг;

- охарактеризовать виды ценных бумаг;

- оценить эффективность операций с ценными бумагами

Проанализировать перспективы развития рынка ценных бумаг в современных условиях в рамках страны в целом и на примере конкретного региона.

Таким образом, значение данной курсовой работы заключается в подробном рассмотрении и изучении принципов функционирования рынка ценных бумаг и его влияния на хозяйственную деятельность различных экономических субъектов.

Глава 1. Основные положения рынка ценных бумаг

1.1 Основные понятия рынка ценных бумаг

Сущность и структура рынка ценных бумаг.

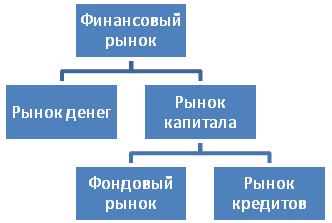

Следует различать три понятия: финансовый рынок, фондовый рынок и рынок ценных бумаг.

Финансовый рынок – это рынок, на котором объектами купли- продажи выступают деньги и капиталы.

Рисунок 1 - Структура финансового рыка

Фондовый рынок – это рынок ценных бумаг, в основе которого лежат деньги как капитал.

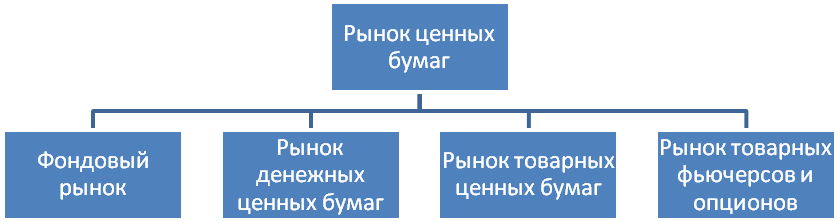

Рынок ценных бумаг – это совокупность экономических отношений между участниками рынка по поводу выпуска и обращения ценных бумаг[1].

Рисунок 2 - Структура рынка ценных бумаг

Важным элементом эффективно функционирующей рыночной экономики является рынок ценных бумаг, который как элемент входит в систему финансового рынка. Финансовый рынок распадается на две части:

- Рынок заемного каптала представлен в условиях рыночной экономики кредитно- банковской системой страны.

- Рынок собственного капитала представляет собой рынок ценных бумаг, то есть ту часть финансового рынка, которая обеспечивает возможность оперативного перелива финансовых средств в различные секторы экономики и способствует активизации инвестиций. Таким образом, главная задача рынка ценных бумаг является привлечение инвестиций, определяющие возможность долгосрочного экономического развития. Рынок ценных бумаг – один из важнейших инструментов государственной бюджетной политики[2].

Основным объектом является ценная бумага. В современной экономической литературе существует множество определений этого понятия. Однако большинство экономистов сходятся во мнении, что ценная бумага – это особым образом оформленный документ, выражающий имущественное отношение между сторонами, подтверждающий право ее владельца на какие- либо имущество, либо его денежный эквивалент.

Существует ряд классификаций ценных бумаг (см. Приложение Б).

Процедуру выпуска ценных бумаг называют эмиссией. Ценные бумаги называют эмиссионными, размещение которых требует проспекта эмиссии и регистрации выпуска регулирующими органами, и неэмиссионными, размещение которых не требует проспекта эмиссии.

Сущность рынка ценных бумаг определяется его функциями. К ним относятся:

- Коммерческая – целью любого рынка является получение прибыли (чистого дохода) или приумножение вложенного в рынок капитала;

- Оценочная (ценностная, измерительная) – любой товар на рынке, в том числе и ценные бумаги, получает свою собственную рыночную цену;

- Информационная – информация о событиях на рынке должна быть выявлена и доведена в установленном порядке до всех его участников;

- Регулирующая – рынок действует по вырабатываемым им правилам, которые его участники обязаны соблюдать добровольно или в силу их законодательного закрепления;

- Перераспределительная. Посредством рынка ценных бумаг осуществляется перераспределение сбережение или вообще свободных денежных средств из их простых денежных форм в различные формы капитала. Покупка доходной ценной бумаги означает, что деньги инвестора превратились в капитал;

- Защитная, или антирисковая. Рынок представляет своим участникам финансовые инструменты защиты капитала от тех или иных рисков[3].

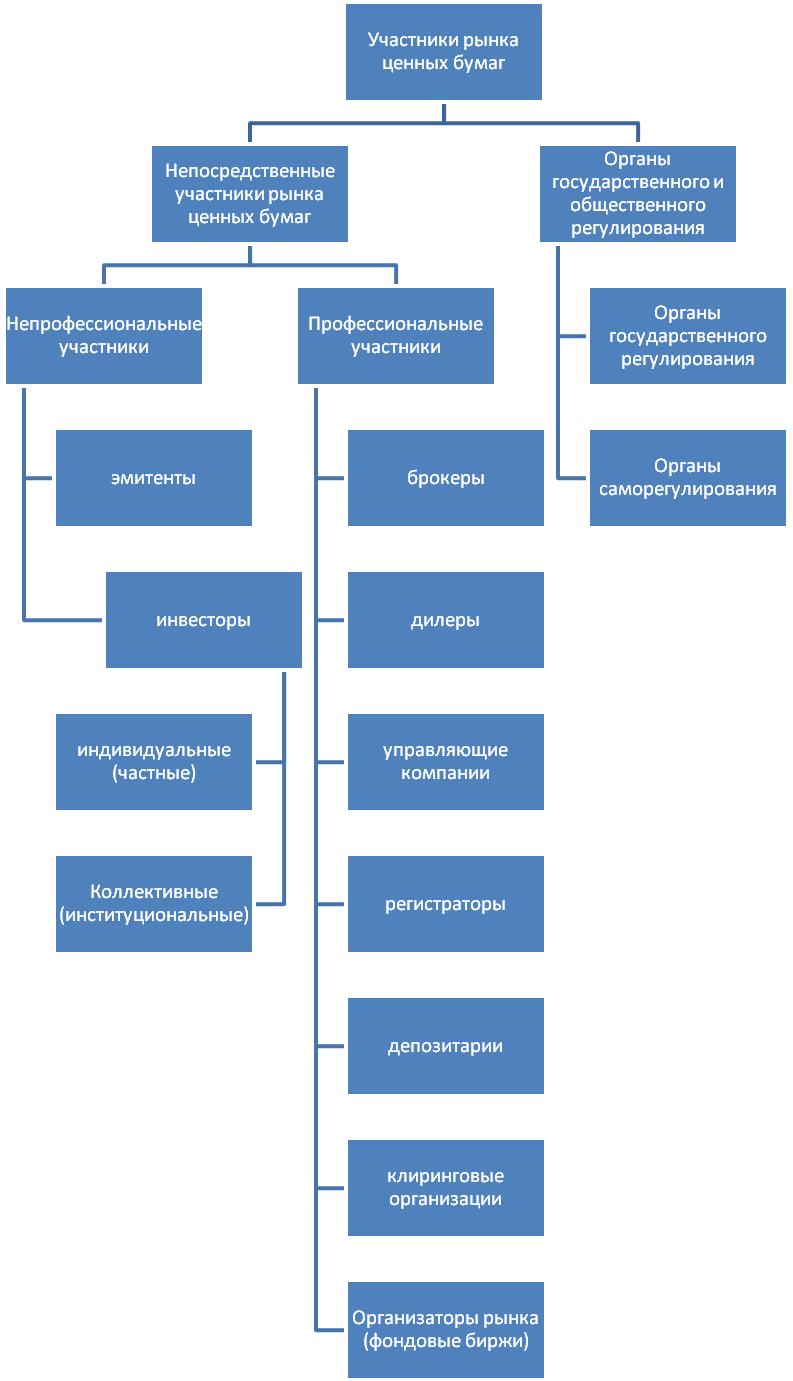

Участниками рынка ценных бумаг является эмитенты, инвесторы, профессиональные участники, государственные органы регулирования и контроля (см. Приложение А).

Эмитенты – юридическое лицо либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами рынка ценных бумаг по осуществлению закрепленных ими прав. Эмитенты подразделяются на следующие группы: государственные органы ( государственные ценные бумаги), акционерные промышленные и торговые кампании (акции, облигации, векселя), инвестиционные компании и инвестиционные фонды, пенсионные фонды, акционерные коммерческие банки (акции, облигации, векселя, банковские сертификаты), частные предприятия (векселя), нерезиденты, прочие эмитенты. Инвестиционная компания – юридическое лицо, действует не за счет клиента, а за свой собственный счет. Основной функцией инвестиционной компании являются выпуск собственных ценных бумаг (акций, облигаций), вложение полученных средств в ценные бумаги, купля- продажа ценных бумаг в качестве дилера (ценные бумаги реализуется часто только среди юридических лиц).

Инвестиционный фонд – один из видов инвестиционной компании, его специфика в России заключается в привлечении средств населения.

Существует три вида инвестиционных фондов[4]:

- инвестиционный фонд в виде ОАО выпускает обыкновенные акции, которые могут быть проданы всем желающим.

- чековый инвестиционный фонд – фонд приватизации. Создание было связано с ваучерной приватизацией и обернулось обманом вкладчиков.

- новый вид инвесторов в РФ являются паевые инвестиционные фонды (ПИФ). ПИФ – не юридическое лицо, а лишь имущественный комплекс. Права собственника сохраняются за инвестором. Инвестор получает инвестиционный пай. У такой ценной бумаги есть цена размещения и цена выкупа. Цена размещения - цена, которую платит инвестор при покупке пая, цена выкупа – цена, по которой инвестиционный пай выкупает управляющая компания. В зависимости от срока возврата (инвестор может потребовать свои денежные средства обратно) ПИФ делятся на открытые и закрытые. Открытые можно продать паи в любой день, закрытые зависят от сроков в проспекте эмиссии. В РФ ПИФ являются открытыми.

Инвестор – физическое или юридическое лицо, приобретающее ценные бумаги от своего имени и за свой счет. Инвесторы делятся на стратегических, институциональных и частных.

Стратегические инвесторы ставят своей целью получение контроля над деятельностью АО. Степень влияния на деятельность АО зависит от количества акций.

Институциональные инвесторы - это портфельные инвесторы, то есть они формируют свой портфель ценных бумаг с целью получения дохода. К ним относятся коммерческие банки, инвестиционные компании, пенсионные фонды.

Частные инвесторы – это индивидуальные инвесторы.

Брокеры – это организации, которые заключают сделки купли – продажи ценных бумаг для своих клиентов за счет самих клиентов.

Дилеры – это организации, которые продают и покупают ценные бумаги от своего имени и за свой счет на основе объявленных ими цен.

Управляющие компании – это организации, осуществляющие доверительное управление ценными бумагами и вложениями в них денежными средствами клиентов.

Регистраторы – это организации, задачей которых является ведение списков (реестров) владельцев ценных бумаг.

Депозитарии – это организации, которые должны осуществлять хранение и (или) учет ценных бумаг участников рынка.

Клиринговые организации – это организации, осуществляющие расчетное обслуживание участников рынка ценных бумаг.

Организаторы рынка – это организации, которые способствуют (создают необходимые условия) заключению сделок на рынке ценных бумаг.

Состав профессиональных участников рынка ценных бумаг в нашей стране определяется законом «о рынке ценных бумаг» и уточняется по мере развития самого рынка.

Выпуск ценных бумаг осуществляется под жестким контролем со стороны органов, регулирующих рынок ценных бумаг. Обращение ценных бумаг осуществляется по рыночным ценам.

Различают первичный и вторичный рынок ценных бумаг.

На первичном рынке реализуются вновь выпускаемые ценные бумаги. Здесь продается внебиржевой оборот. Ценные бумаги на этом рынке приобретаются непосредственно покупателями – крупными кредитно- финансовыми институтами и населением.

На вторичном рынке обращаются как ранее, так и дополнительно выпущенные ценные бумаги. Существует две основные организационные разновидности вторичных рынков ценных бумаг: организованный рынок ценный бумаг, регулируемый государством, представлен биржевыми и организованными внебиржевыми системами торговли, и неорганизованный (стихийный) рынок ценных бумаг. На неорганизованном рынке ценных бумаг главную роль играет официальная фондовая биржа.

Фондовая биржа – это организация, исключительным предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и надлежащие распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Термин «биржа» произошел от места в городе Брюгге (Голландия), где собирались купцы перед домом богача Ван дер Бурзе, фамильным гербом которого были три кошелька. Кошелек по-голландски произносится «бурзэ». В XVI веке в городе Антверпене появилась первая фондовая биржа, где обращались облигации. Затем в Амстердаме возникла фондовая биржа для акций. В XVII веке произошло разделение товарных и фондовых бирж[5].

Биржа призвана обеспечивать условия нормативного цивилизованного обращения ценных бумаг. Все ценные бумаги, поступающие на биржу, проходят процедуру листинга (допуска ценных бумаг к биржевым торгам). Целью листинга является допуск к биржевым торгам только качественных ценных бумаг. На бирже осуществляется регистрация сложившихся в процессе купли-продажи курсов акций и облигаций (котировка). Цену, по которой заключается сделки с ценными бумагами, называется курсом.

Фондовая биржа в РФ создается в форме закрытого акционерного общества и должна иметь не менее трех членов. Операции на фондовой бирже могут осуществляться только ее членами. На организованных рынках ценных бумаг составляются фондовые индексы – методы измерения цен на акции в сравнении со средними показателями. При расчете индексов учитываются акции многих компаний. Составляются как сводные, так и отраслевые индексы.

Принятие решения о покупке ценных бумаг осуществляется на основе анализа, целью которого является оценка инвестиционных качеств ценных бумаг и их сопоставимость с риском. Применяются следующие методы анализа: фундаментальный и технический анализ, анализ с использованием рейтингов и фондовых индексов, формирование фондового портфеля.

Эффективность деятельности любого предприятия в рыночных условиях зависит от рационального использования материальных, финансовых и трудовых ресурсов. Применение трудовых ресурсов непосредственно связано с оплатой труда, экономический анализ которой объективно необходим для ее контроля, регулирования, принятия обоснованных и своевременных управленческих решений.

Методика анализа оплаты труда достаточно широко представлена в экономической литературе, в частности в работах Г.В. Савицкой, Н.В. Вой- толовского, Н.И. Курганской, А.А. Федченко, Р.А. Яковлева [ 1-5]. Эти авторы исходят из того, что цель проведения анализа заключается в изыскании неиспользованных резервов возможной экономии фонда заработной платы. Имеющиеся различия в методике анализа в основном обусловлены уровнем сложности и наглядности расчетов, а также значимостью определенных направлений анализа.

Общими в методиках анализа оплаты труда указанных авторов является не только цель, последовательность и содержание выполняемых расчетов,

но и база сравнения анализируемых показателей: фактические данные отчетного периода сопоставляются с плановыми, пересчитанным планом или с фактическими значениями показателей в динамике за ряд отчетных периодов. В ходе анализа определяются абсолютное и относительное отклонения фактического фонда заработной платы от принятой базы сравнения с последующим расчетом влияния на его изменение различных факторов.

Для исчисления величины относительной экономии (перерасхода) фонда заработной платы авторы используют разные подходы. Так, Л.А. Фед- ченко, Н.И. Войтоловский, А.П. Калинина и И.И. Мазурова указывают, что при расчете относительного отклонения из величины фактического фонда заработной платы нужно вычитать плановый (базовый) фонд оплаты труда, скорректированный на процент роста фактического объема производства в отчетном периоде [1, 4]. В свою очередь И. Курганская кроме процента выполнения плана по выпуску продукции предлагает корректировать плановый фонд заработной платы на коэффициент пересчета исходя из того, что оплата служащих и вспомогательных рабочих не зависит от роста объема производства [2]. А Г.В. Савицкая рекомендует корректировать только переменную часть планового фонда заработной платы [3].

Важным этапом имеющихся методических подходов к анализу оплаты труда является факторный анализ показателей, влияющих на изменение фонда заработной платы. К основным факторам относятся изменение среднесписочной численности персонала, в том числе его структуры; средней заработной платы и времени работы персонала.

Одним из этапов анализа предусмотрен анализ структуры фонда заработной платы. Как правило, на завершающем этапе проводится анализ расходов на оплату труда в себестоимости продукции.

Изложенный методический подход позволяет изыскать неиспользованные резервы экономии заработной платы в отчетном периоде. Следует отметить, что данный подход к анализу заработной платы, применяемый в современных условиях хозяйствования, практически соответствует методике и задачам анализа фонда оплаты труда плановой регулируемой экономики, но не учитывает особенностей функционирования предприятий в рыночных условиях.

В современных условиях предприятия самостоятельно определяют величину планового фонда заработной платы исходя из объема производства, численности персонала, условий его оплаты и своих финансовых ресурсов, поэтому понятия абсолютной и относительной экономии (перерасхода) утратили свое значение. Необходимы иные понятия и показатели, отражающие рациональность и эффективность оплаты труда, учитывающие стоимость продукта, созданного данным предприятием как важнейшего результата деятельности.

В дополнение к методике анализа оплаты труда, достаточно широко представленной в экономической литературе и рекомендованной для практического применения, предлагается рассмотреть методический подход к экономическому анализу фонда заработной платы, основанный на выявлении отклонений фактического фонда заработной платы от его расчетной величины, учитывающей стоимость созданного предприятием продукта за отчетный период и расход заработной платы на единицу (рубль) добавленной стоимости.

Добавленная стоимость, характеризующая результат деятельности предприятия в отчетном периоде, рассматривается с двух сторон: с одной стороны, как добавленная стоимость, созданная в процессе производства на предприятии, с другой стороны, как добавленная стоимость от реализации продукции. Эти величины отличаются одна от другой в отчетном периоде, что обусловлено различиями в составе и структуре изготовленной продукции и продукции реализованной.

Связи, существующие между фондом оплаты труда и добавленной стоимостью, выявлены на основе теоретического анализа. Количественная оценка закономерностей связей и их математическая определенность позволяют использовать результаты экономических разработок для решения практических задач.

Цель экономического анализа фонда заработной платы по предлагаемому методическому подходу заключается в определении достаточности средств для возмещения величины фактического фонда заработной платы отчетного периода за счет средств, полученных от реализации продукции и предназначенных для оплаты труда.

Концептуальные основы предлагаемого методического подхода предусматривают выполнение ряда аналитических процедур.

Анализ уровня заработной платы работников в целом по предприятию и по категориям работников в динамике, в сравнении с прожиточным минимумом и среднеотраслевым уровнем. Анализ уровня заработной платы в динамике позволит выявить и охарактеризовать сложившуюся тенденцию роста или снижения уровня заработной платы в зависимости от величины фонда заработной платы и кадровой политики предприятия. Сравнение уровня заработной платы работников предприятия с прожиточным минимумом и уровнем оплаты труда на предприятиях-конкурентах позволит выявить недостатки в организации труда и определить направления ее совершенствования. Результаты анализа уровня заработной платы необходимы для характеристики места предприятия на рынке труда и его конкурентоспособности.

Анализ фонда заработной платы работников предприятия за отчетный период. Этот анализ целесообразно проводить не только по окончании отчетного года, но и в течение его. Это позволит принимать рациональные решения по расходованию финансовых ресурсов и обеспечению своевременной и полной оплаты труда работников предприятия.

Для выполнения анализа фактического фонда заработной платы за отчетный период предлагается использовать один из двух способов: затратный или нормативный, основанные на применении показателя добавленной стоимости, который известен на предприятии, но практически в экономическом анализе не употребляется. Выбор приемлемого способа осуществляет предприятие.

Затратный метод анализа фактического фонда заработной платы за отчетный период базируется на определении следующих показателей:

- сумма фактического фонда заработной платы за отчетный период;

- величина добавленной стоимости продукции, созданной в процессе производства, которая определяется как разность между стоимостью валовой продукции предприятия и стоимостью текущих материальных издержек производства;

- удельный фактический расход заработной платы на 1 руб. добавленной стоимости - результат деления фактического фонда заработной платы на величину добавленной стоимости, созданной в процессе производства на предприятии;

- величина добавленной стоимости, полученной при реализации продукции и определяемой как разность между выручкой от продаж продукции, произведенной предприятием, и его затратами на закупку материалов, полуфабрикатов, услуг;

- расчетный фонд заработной платы, который может быть направлен на оплату труда, который определяется как произведение удельных фактических затрат заработной платы на 1 руб. добавленной стоимости, созданной в сфере производства, на величину добавленной стоимости, полученной в результате реализации продукции;

- сравнение фактического фонда заработной платы за отчетный период с расчетным фондом заработной платы за этот же период и выявление отклонений.

Превышение величиной расчетного фонда заработной платы его фактического размера означает, что предприятие полностью обеспечивает оплату труда работников в отчетном периоде. Сумма превышения может быть направлена в резерв. Превышение фактическим фондом заработной платы его расчетной величины означает, что предприятие не имеет необходимого количества средств на оплату труда и должно иммобилизовать их за счет других направлений расходов.

Превышение или недостаток расчетного фонда заработной платы по сравнению с фактическим фондом характеризует эффективность деятельности предприятия на рынках сбыта своей продукции и является основанием для анализа и рационализации.

Нормативный метод анализа фонда заработной платы предусматривает ряд этапов.

Первый этап. Установление норматива заработной платы на 1 руб. добавленной стоимости, созданной в процессе производства на предприятии, которое включает:

- формирование динамического ряда по фактическим данным предприятия об уровне удельных расходов заработной платы на 1 руб. добавленной стоимости, созданной в производстве, за несколько периодов времени (не менее пяти);

- выявление характера изменений уровней динамического ряда и общей тенденции этих изменений (тренда);

- обработка динамического ряда с помощью метода аналитического выравнивания, позволяющего представить количественную модель, выражающую основную тенденцию изменения уровней ряда динамики во времени, в виде уравнения;

- установление норматива заработной платы на

1 руб. добавленной стоимости, созданной в производстве, на отчетный период исходя из

возможности использования полученного уравнения для прогнозирования величины уровней ряда на последующие периоды времени. Второй этап. Расчет нормативного фонда заработной платы на отчетный период как произведение установленного норматива заработной платы на 1 руб. добавленной стоимости, созданной в производстве, на величину добавленной стоимости, полученной в процессе реализации продукции в отчетном периоде.

Третий этап. Сравнение нормативного и фактического фондов заработной платы за отчетный период. Это позволит не только выявить отклонение фактического фонда заработной платы от нормативного, но и охарактеризовать надежность и объективность установленного норматива и достаточность средств для оплаты труда в отчетном периоде.

Превышение фактическим фондом заработной платы его нормативной величины требует уточнения или корректировки норматива и анализа объемов реализации продукции. Превышение нормативным фондом заработной платы величины фактического фонда свидетельствует о росте объемов реализации продукции в отчетном периоде и обеспечении предприятия необходимыми средствами на оплату труда.

Обоснованность выводов требует анализа данных за предыдущие периоды времени и выявления направления изменений анализируемых показателей.

Последовательность выполнения анализа фонда заработной платы на предприятии на основе предлагаемого методического подхода представлена на рисунке.

Источники информации для анализа оплаты труда по предлагаемой методике имеются на предприятии, поэтому не потребуется дополнительного поиска и сбора данных.

Далее, как предусмотрено традиционной методикой анализа оплаты труда, можно выполнить анализ структуры фонда заработной платы, расходов на оплату труда в себестоимости продукции и т.д.

Применение на практике предлагаемого методического подхода к анализу фонда заработной платы позволит:

- получать оперативную и достаточно объективную информацию о возможности и величине возмещения фактического фонда заработной платы в отчетном периоде;

- принимать рациональные управленческие решения по формированию средств возмещения расходов на оплату труда;

- анализировать, контролировать и регулировать уровень заработной платы работников предприятия для обеспечения его роста;

- сделать анализ заработной платы более содержательным, соответствующим современным условиям функционирования производственных предприятий.

1.2 Виды ценных бумаг

Основными видами ценных бумаг являются акции и облигации, однако относятся и другие финансовые инструменты.

Акциями называются эмиссионные ценные бумаги, подтверждающие внесение их владельцем средств в капитал акционерного общества и на этом основании дающие право голоса на собрании акционеров и на получение части прибыли акционерного общества в виде дивидендов. Акции подразделяются на обычные и привилегированные, которые в отличие от обычных не дают ее владельцу право голоса на собрании акционеров, но по которым устанавливается фиксированный дивиденд.

Оценка акций производится с помощью четырех показателей[6]:

Номинальная цена – цена, напечатанная на бланке акции.

Рыночная (курсовая) цена – цена, по которой акция покупается и продается на рынке.

К.Ц.= курс в % Чноминал акции в руб. / 100

Балансовая стоимость = чистые активы / общее число оплаченных акций

Чистые активы – активы, свободные от обязательств.

Ликвидационная стоимость акции – это сумма, выплачиваемая ее владельцу при ликвидации акционерного общества.

Качество определяется ее надежностью, доходностью и ликвидностью.

Рыночный курс акции – это ее равновесная цена, при которой спрос равен предложению.

Облигациями называют эмиссионные ценные бумаги, закрепляющие право держателя на получение от эмитента облигаций на предусмотренный ими срок номинальной стоимости и зафиксированного процента от этой стоимости, то есть облигации являются долговыми обязательствами, выражающими отношения займа.

Облигация имеет номинальную и рыночную стоимость. Номинальная стоимость облигации обозначена на самой облигации. Облигации могут погашаться только по номинальной стоимости.

Рыночная стоимость облигации = Н Ч Ко /100, где Н – номинальная стоимость облигации; Ко – курс облигации, %.

Курс рассчитывается по формуле:

Ко = Ррын / Н Ч100 %.

Вексель – ценная бумага определяющая отношение займа. Вексель содержит ничем не обусловленное обязательство выплатить заемщикам указанную в векселе сумму. При этом вексель составляет в бумажной форме в строгом соответствии законодательно установленными нормами.

Закладные (ипотечные ценные бумаги) – ценные бумаги, отражающие отношения залога. Закладные, удостоверяющие право на получение денежных обязательств, обеспечение ипотекой имущества.

Производственные ценные бумаги – ценные бумаги, удостоверяющие право владельца на приобретение (продажу) ценных бумаг, эмитированных третьим лицом, в сроки и на условиях, указанных в сертификате и решении о выпуске данных производных ценных бумаг.

Государственные и муниципальные ценные бумаги выпускаются в виде облигаций. Государственные ценные бумаги составляют часть государственного долга. Если ценные бумаги депонированы в рублях, то они относятся к части внутреннего долга, а если в валюте – то внешнего.

Рынок государственных ценных бумаг представлен в виде государственными краткосрочными облигациями (ГКО), облигациями государственного займа (ОФЗ), облигациями государственного сберегательного займа (ОГСЗ) и облигациями внутреннего валютного займа (ОВВЗ). На протяжении последних лет наиболее крупным сегментом российского рынка ценных бумаг по объемам первичного размещения и оборотам вторичных торгов являлись ГКО.

Облигации внутреннего валютного займа («вэбовки») выпущенные Минфином и являются инструментом государственного долга, деноминированным в валюте.

Облигации субъектов федерации считаются вторыми по надежности после бумаг, эмитированных федеральным центром, а доходы по ним даже превосходила доходность ГКО.

Муниципальные облигации получили развитие в ряде государств в силу предоставления существующих налоговых льгот. Эмитентом данного вида облигаций выпускает муниципалитет, обладающий правом выпускать долговые обязательства.

Исторически муниципальные облигации получили свое развитие не во всех странах, что, безусловно, связано со сложившимися схемам привлечения ресурсов в бюджеты городов и территорий – путем получения банковских кредитов или выпуска муниципальных облигаций[7].

Эмиссионные корпоративные ценные бумаги выпускаются в виде акций и облигаций. При создании акционерного общества его учредители получают акции в количестве, пропорциональном внесенным в уставный капитал общества средствам. Цена акции представляет собой интегрированный показатель, отражающий инвестиционную привлекательность предприятия с учетом большого количества факторов: ситуации в отрасли, положения в экономике страны и т.д.

Привлечение дополнительных финансовых средств корпоративной структурой возможно путем размещения облигаций. Корпоративные облигации являются долговой ценной бумагой, позволяющей эмитенту привлекать средства для реализации инвестиционных проектов.

Предприятия могут выпускать векселя, но данный вид ценных бумаг не является эмиссионным и используется главным образом для проведения взаиморасчетов. Векселя могут выпускаться только в документарной форме.

Важной задачей является создание эффективного механизма по мобилизации достаточного количества ресурсов для производственного инвестирования.

К производным ценным бумагам относятся опционы, фьючерсы, свопы. Депозитарии, расписки, стрипы.

Опцион – это двусторонний контракт.

Существует два типа опционов:

- европейский (используется в определенный день);

- американский (используется в любой день договоренные в контракте даты).

Используют два вида опционных контрактов:

- опцион «колл», который дает право купить в будущем определенное количество ценных бумаг;

- опцион «пут», позволяющий продать в будущем определенное количество ценных бумаг[8].

Разновидностью «колл» является «варрант», дающий право на льготную покупку еще не выпущенных в обращение ценных бумаг.

Фьючерс – двусторонний контракт. Двустороннее обязательство по проведению сделки купли- продажи оговоренных финансовым инструментом в установленные сроки по согласованной ранее цене. При фьючерсных сделках используется маржирование. Применяются несколько видов маржи. Первоначальная – залог, вносимый покупателем и продавцом при заключении сделки. Вариационная – это сумма, которую вносит покупатель или продавец ежедневно в клиринговую плату в зависимости от рыночных колебаний. Маржа поддержания – установленная минимальная величина первоначальной маржи, ниже которой не должна опускаться.

Своп – это обмен денежного потока с одними характеристиками на денежный поток с другими характеристиками. Характеристиками денежного потока является:

1.процентная ставка;

2.периодичность платежей;

3.валюта платежа;

4.курс валют.

Различают два вида сделок своп – процентная и валютная. Процентные своп – это обмен процентными платежами, начисленные с предполагаемой суммы в течение определенного промежутка времени. Валютный своп – это валютная операция, при которой осуществляется наличная покупка валюты.

Депозитарные расписки – это производственные ценные бумаги, выпущенные на бумаги иностранного эмитента.

Стрипы – вид ценных бумаг, которые появились в России в соответствии с федеральным законом « об ипотеке» от 16 июля 1998 г. № 102-ФЗ. Это именная ценная бумага, которая удостоверяет права ее владельца в соответствии с договором об ипотеке на получение денежных обязательств или указанного в нем имущества.

Закладная составляется лицом, которое передает в залог свое имущество другому лицу.

Эффективность деятельности любого предприятия в рыночных условиях зависит от рационального использования материальных, финансовых и трудовых ресурсов. Применение трудовых ресурсов непосредственно связано с оплатой труда, экономический анализ которой объективно необходим для ее контроля, регулирования, принятия обоснованных и своевременных управленческих решений.

Методика анализа оплаты труда достаточно широко представлена в экономической литературе, в частности в работах Г.В. Савицкой, Н.В. Вой- толовского, Н.И. Курганской, А.А. Федченко, Р.А. Яковлева [ 1-5]. Эти авторы исходят из того, что цель проведения анализа заключается в изыскании неиспользованных резервов возможной экономии фонда заработной платы. Имеющиеся различия в методике анализа в основном обусловлены уровнем сложности и наглядности расчетов, а также значимостью определенных направлений анализа.

Общими в методиках анализа оплаты труда указанных авторов является не только цель, последовательность и содержание выполняемых расчетов,

но и база сравнения анализируемых показателей: фактические данные отчетного периода сопоставляются с плановыми, пересчитанным планом или с фактическими значениями показателей в динамике за ряд отчетных периодов. В ходе анализа определяются абсолютное и относительное отклонения фактического фонда заработной платы от принятой базы сравнения с последующим расчетом влияния на его изменение различных факторов.

Для исчисления величины относительной экономии (перерасхода) фонда заработной платы авторы используют разные подходы. Так, Л.А. Фед- ченко, Н.И. Войтоловский, А.П. Калинина и И.И. Мазурова указывают, что при расчете относительного отклонения из величины фактического фонда заработной платы нужно вычитать плановый (базовый) фонд оплаты труда, скорректированный на процент роста фактического объема производства в отчетном периоде [1, 4]. В свою очередь И. Курганская кроме процента выполнения плана по выпуску продукции предлагает корректировать плановый фонд заработной платы на коэффициент пересчета исходя из того, что оплата служащих и вспомогательных рабочих не зависит от роста объема производства [2]. А Г.В. Савицкая рекомендует корректировать только переменную часть планового фонда заработной платы [3].

Важным этапом имеющихся методических подходов к анализу оплаты труда является факторный анализ показателей, влияющих на изменение фонда заработной платы. К основным факторам относятся изменение среднесписочной численности персонала, в том числе его структуры; средней заработной платы и времени работы персонала.

Одним из этапов анализа предусмотрен анализ структуры фонда заработной платы. Как правило, на завершающем этапе проводится анализ расходов на оплату труда в себестоимости продукции.

Изложенный методический подход позволяет изыскать неиспользованные резервы экономии заработной платы в отчетном периоде. Следует отметить, что данный подход к анализу заработной платы, применяемый в современных условиях хозяйствования, практически соответствует методике и задачам анализа фонда оплаты труда плановой регулируемой экономики, но не учитывает особенностей функционирования предприятий в рыночных условиях.

В современных условиях предприятия самостоятельно определяют величину планового фонда заработной платы исходя из объема производства, численности персонала, условий его оплаты и своих финансовых ресурсов, поэтому понятия абсолютной и относительной экономии (перерасхода) утратили свое значение. Необходимы иные понятия и показатели, отражающие рациональность и эффективность оплаты труда, учитывающие стоимость продукта, созданного данным предприятием как важнейшего результата деятельности.

В дополнение к методике анализа оплаты труда, достаточно широко представленной в экономической литературе и рекомендованной для практического применения, предлагается рассмотреть методический подход к экономическому анализу фонда заработной платы, основанный на выявлении отклонений фактического фонда заработной платы от его расчетной величины, учитывающей стоимость созданного предприятием продукта за отчетный период и расход заработной платы на единицу (рубль) добавленной стоимости.

Добавленная стоимость, характеризующая результат деятельности предприятия в отчетном периоде, рассматривается с двух сторон: с одной стороны, как добавленная стоимость, созданная в процессе производства на предприятии, с другой стороны, как добавленная стоимость от реализации продукции. Эти величины отличаются одна от другой в отчетном периоде, что обусловлено различиями в составе и структуре изготовленной продукции и продукции реализованной.

Связи, существующие между фондом оплаты труда и добавленной стоимостью, выявлены на основе теоретического анализа. Количественная оценка закономерностей связей и их математическая определенность позволяют использовать результаты экономических разработок для решения практических задач.

Цель экономического анализа фонда заработной платы по предлагаемому методическому подходу заключается в определении достаточности средств для возмещения величины фактического фонда заработной платы отчетного периода за счет средств, полученных от реализации продукции и предназначенных для оплаты труда.

Концептуальные основы предлагаемого методического подхода предусматривают выполнение ряда аналитических процедур.

Анализ уровня заработной платы работников в целом по предприятию и по категориям работников в динамике, в сравнении с прожиточным минимумом и среднеотраслевым уровнем. Анализ уровня заработной платы в динамике позволит выявить и охарактеризовать сложившуюся тенденцию роста или снижения уровня заработной платы в зависимости от величины фонда заработной платы и кадровой политики предприятия. Сравнение уровня заработной платы работников предприятия с прожиточным минимумом и уровнем оплаты труда на предприятиях-конкурентах позволит выявить недостатки в организации труда и определить направления ее совершенствования. Результаты анализа уровня заработной платы необходимы для характеристики места предприятия на рынке труда и его конкурентоспособности.

Анализ фонда заработной платы работников предприятия за отчетный период. Этот анализ целесообразно проводить не только по окончании отчетного года, но и в течение его. Это позволит принимать рациональные решения по расходованию финансовых ресурсов и обеспечению своевременной и полной оплаты труда работников предприятия.

Для выполнения анализа фактического фонда заработной платы за отчетный период предлагается использовать один из двух способов: затратный или нормативный, основанные на применении показателя добавленной стоимости, который известен на предприятии, но практически в экономическом анализе не употребляется. Выбор приемлемого способа осуществляет предприятие.

Затратный метод анализа фактического фонда заработной платы за отчетный период базируется на определении следующих показателей:

- сумма фактического фонда заработной платы за отчетный период;

- величина добавленной стоимости продукции, созданной в процессе производства, которая определяется как разность между стоимостью валовой продукции предприятия и стоимостью текущих материальных издержек производства;

- удельный фактический расход заработной платы на 1 руб. добавленной стоимости - результат деления фактического фонда заработной платы на величину добавленной стоимости, созданной в процессе производства на предприятии;

- величина добавленной стоимости, полученной при реализации продукции и определяемой как разность между выручкой от продаж продукции, произведенной предприятием, и его затратами на закупку материалов, полуфабрикатов, услуг;

- расчетный фонд заработной платы, который может быть направлен на оплату труда, который определяется как произведение удельных фактических затрат заработной платы на 1 руб. добавленной стоимости, созданной в сфере производства, на величину добавленной стоимости, полученной в результате реализации продукции;

- сравнение фактического фонда заработной платы за отчетный период с расчетным фондом заработной платы за этот же период и выявление отклонений.

Превышение величиной расчетного фонда заработной платы его фактического размера означает, что предприятие полностью обеспечивает оплату труда работников в отчетном периоде. Сумма превышения может быть направлена в резерв. Превышение фактическим фондом заработной платы его расчетной величины означает, что предприятие не имеет необходимого количества средств на оплату труда и должно иммобилизовать их за счет других направлений расходов.

Превышение или недостаток расчетного фонда заработной платы по сравнению с фактическим фондом характеризует эффективность деятельности предприятия на рынках сбыта своей продукции и является основанием для анализа и рационализации.

Нормативный метод анализа фонда заработной платы предусматривает ряд этапов.

Первый этап. Установление норматива заработной платы на 1 руб. добавленной стоимости, созданной в процессе производства на предприятии, которое включает:

- формирование динамического ряда по фактическим данным предприятия об уровне удельных расходов заработной платы на 1 руб. добавленной стоимости, созданной в производстве, за несколько периодов времени (не менее пяти);

- выявление характера изменений уровней динамического ряда и общей тенденции этих изменений (тренда);

- обработка динамического ряда с помощью метода аналитического выравнивания, позволяющего представить количественную модель, выражающую основную тенденцию изменения уровней ряда динамики во времени, в виде уравнения;

- установление норматива заработной платы на

1 руб. добавленной стоимости, созданной в производстве, на отчетный период исходя из

возможности использования полученного уравнения для прогнозирования величины уровней ряда на последующие периоды времени. Второй этап. Расчет нормативного фонда заработной платы на отчетный период как произведение установленного норматива заработной платы на 1 руб. добавленной стоимости, созданной в производстве, на величину добавленной стоимости, полученной в процессе реализации продукции в отчетном периоде.

Третий этап. Сравнение нормативного и фактического фондов заработной платы за отчетный период. Это позволит не только выявить отклонение фактического фонда заработной платы от нормативного, но и охарактеризовать надежность и объективность установленного норматива и достаточность средств для оплаты труда в отчетном периоде.

Превышение фактическим фондом заработной платы его нормативной величины требует уточнения или корректировки норматива и анализа объемов реализации продукции. Превышение нормативным фондом заработной платы величины фактического фонда свидетельствует о росте объемов реализации продукции в отчетном периоде и обеспечении предприятия необходимыми средствами на оплату труда.

Обоснованность выводов требует анализа данных за предыдущие периоды времени и выявления направления изменений анализируемых показателей.

Последовательность выполнения анализа фонда заработной платы на предприятии на основе предлагаемого методического подхода представлена на рисунке.

Источники информации для анализа оплаты труда по предлагаемой методике имеются на предприятии, поэтому не потребуется дополнительного поиска и сбора данных.

Далее, как предусмотрено традиционной методикой анализа оплаты труда, можно выполнить анализ структуры фонда заработной платы, расходов на оплату труда в себестоимости продукции и т.д.

Применение на практике предлагаемого методического подхода к анализу фонда заработной платы позволит:

- получать оперативную и достаточно объективную информацию о возможности и величине возмещения фактического фонда заработной платы в отчетном периоде;

- принимать рациональные управленческие решения по формированию средств возмещения расходов на оплату труда;

- анализировать, контролировать и регулировать уровень заработной платы работников предприятия для обеспечения его роста;

- сделать анализ заработной платы более содержательным, соответствующим современным условиям функционирования производственных предприятий.

1.3 Эффективность операций с ценными бумагами

Управление рисками при операциях с ценными бумагами.

Каждая ценная бумага удостоверяет определенную финансовую операцию. Любому участнику сделки нужно четко представлять себе ее выгодность, эффективность.

Эффективность – это соизмерение результата с затратами. Для расчета эффективности операций с ценными бумагами используют следующие базовые показатели эффективности[9].

Относительный рост, или интерес,

r(а) = (Ка Ko)/Ko,

где Ко – первоначальная сумма капитала;

Kа – конечная сумма капитала,

Kа = Ко Ч[1+r(а)];

а – период времени.

Этот показатель характеризует размер прибыли на 1 рубль первоначального капитала.

Относительная скидка, или дисконт,

d(а)=(Ка Ko)/Ка; Ко = КаЧ [1 d(а)].

Характеризует размер прибыли на 1 рубль конкретной суммы капитала.

Два этих показателя тесно связаны между собой:

r (а) = d (а) / 1 d (а); d (а) = r (а) / 1+r (а)

Формула простых процентов (то есть ежегодно на первоначальную сумму начисляется один и тот же процент):

Ка = KoЧ(1+rЧа),

где r – процентная ставка.

Формула сложных процентов (то есть доход исчисляется не с первоначального капитала, а с суммы, включающая в себя первоначальный капитал и начальный процент): Ka = Ko Ч (1+r)Є

Эффективная годовая процентная ставка ref = (1+r/o)є1,

где о – количество начального процента в год.

Доктирование денежных потоков Ко = Ка/ (1+r)Є, где r – коэффициент дисконтирования; Ка – капитал, планируемый к получению в а-м году; Ко – приведенная стоимость, то есть оценка К1 с позиции текущего момента. Доходность всех ценных бумаг рассчитывается на основе вышеприведенных показателей эффективности.

Операции с ценными бумагами сопровождаются риском, который связан с возможностью недополучения или потерь каких- либо денежных сумм. Риски делятся на:

- Систематический риск – это риск возможности кризисных явлений на рынке ценных бумаг в целом. Он независит от конкретной бумаги. Его можно избежать, исключив операции с ценными бумагами.

- Несистематический риск – это риск, связанный с конкретной ценной бумагой. Их можно диверсифицировать. По уровню экономики они делятся на макро– и микроэкономические[10].

К макроэкономическим рискам относятся:

- Риски непредвиденного изменения законодательных актов;

- Риски потерь из-за вложений в ценные бумаги какой- либо страны – становые риски;

- Региональные риски, те риски потерь из-за вложений в ценные бумаги отдельных регионов

- Отраслевые риски, то есть риски потерь из-за вложения в ценные бумаги какой-либо отрасли;

- Инфляционный риск – риск потерь от инфляции и другие риски.

Микроэкономические риски включают в себя риски предприятий, риски формирования портфеля ценных бумаг, технические риски.

К рискам предприятия относятся:

- Риск ликвидности – риск потерь при реализации ценных бумаг;

- Процентный риск - риск потерь из-за изменения ставки рефинансирования Банка России;

- Риск недобросовестности, неплатежеспособности, недееспособности и другие риски[11].

Риски управления портфелем ценных бумаг включают в себя:

- Риски потерь от изменения курса акций;

- Временной риск – риск потерь из-за осуществления сделок с ценными бумагами в неоптимальное время;

- Риск досрочного отзыва ценных бумаг эмитентом;

- Портфельный риск – риск потерь из-за неоптимальной структуры портфеля ценных бумаг.

Технические риски включают в себя:

- Операционные риски – риски из-за непрофессионализма персонала, сбоя в технической системе, нарушение технологии операций с ценными бумагами.

- Технический риск – риск из-за технических поломок и аварий[12].

Для измерения степени несистематического риска при операциях с ценными бумагами используется система следующих показателей:

- ожидаемая прибыль от операций с ценной бумагой, которая рассчитывается умножением планируемой прибыли на вероятность ее получения.

- среднее ожидаемое значение прибыли от операций с ценными бумагами, определяемое по формуле средней взвешенной:

Рср = У(Р Ч n) / У n,

где Р – планируемая прибыль для каждого случая; n – число случаев получения прибыли.

- дисперсия уІ = У(P Ррс)ІЧn/У n

- среднее квадратическое отклонение G=(У(P Ррс)ІЧn/У n)Ѕ Они показывают размер отклонений прибыли от ее средней величины в сторону ее увеличения уменьшения в рублях.

- коэффициент вариации V=±G Ч100%/ Ррс. Это относительный показатель колеблемости прибыли. Если коэффициент вариации составляет до 10%, то это малая степень риска, если он равен 10 – 25%, то средняя, если больше 25%, то высокая. Все показатели характеризуют стабильность доходов – важнейший показатель качества доходов.

Для снижения степени риска используют диверсификацию, лимитирование и хеджирование.

Диверсификация – распределение средств между разными объектами вложения, не связанными между собой. Оптимальный портфель должен включать от 8 до 20 видов ценных бумаг различных эмитентов.

Лимитирование – пределы, в которых могут осуществляться отдельные операции, максимальные суммы сделок и т.д. Обычно система лимитирования строится по принципу определения основного лимита и выделения внутри него сублимитов. Используются лимиты открытой позиции, при которой размер покупок не совпадает с размером продаж.

Хеджирование – страхование рисков путем проведения операций с опционами и фьючерсами.

Глава 2. Перспективы развития рынка ценных бумаг в современных условиях

Эффективность деятельности любого предприятия в рыночных условиях зависит от рационального использования материальных, финансовых и трудовых ресурсов. Применение трудовых ресурсов непосредственно связано с оплатой труда, экономический анализ которой объективно необходим для ее контроля, регулирования, принятия обоснованных и своевременных управленческих решений.

Методика анализа оплаты труда достаточно широко представлена в экономической литературе, в частности в работах Г.В. Савицкой, Н.В. Вой- толовского, Н.И. Курганской, А.А. Федченко, Р.А. Яковлева [ 1-5]. Эти авторы исходят из того, что цель проведения анализа заключается в изыскании неиспользованных резервов возможной экономии фонда заработной платы. Имеющиеся различия в методике анализа в основном обусловлены уровнем сложности и наглядности расчетов, а также значимостью определенных направлений анализа.

Общими в методиках анализа оплаты труда указанных авторов является не только цель, последовательность и содержание выполняемых расчетов,

но и база сравнения анализируемых показателей: фактические данные отчетного периода сопоставляются с плановыми, пересчитанным планом или с фактическими значениями показателей в динамике за ряд отчетных периодов. В ходе анализа определяются абсолютное и относительное отклонения фактического фонда заработной платы от принятой базы сравнения с последующим расчетом влияния на его изменение различных факторов.

Для исчисления величины относительной экономии (перерасхода) фонда заработной платы авторы используют разные подходы. Так, Л.А. Фед- ченко, Н.И. Войтоловский, А.П. Калинина и И.И. Мазурова указывают, что при расчете относительного отклонения из величины фактического фонда заработной платы нужно вычитать плановый (базовый) фонд оплаты труда, скорректированный на процент роста фактического объема производства в отчетном периоде [1, 4]. В свою очередь И. Курганская кроме процента выполнения плана по выпуску продукции предлагает корректировать плановый фонд заработной платы на коэффициент пересчета исходя из того, что оплата служащих и вспомогательных рабочих не зависит от роста объема производства [2]. А Г.В. Савицкая рекомендует корректировать только переменную часть планового фонда заработной платы [3].

Важным этапом имеющихся методических подходов к анализу оплаты труда является факторный анализ показателей, влияющих на изменение фонда заработной платы. К основным факторам относятся изменение среднесписочной численности персонала, в том числе его структуры; средней заработной платы и времени работы персонала.

Одним из этапов анализа предусмотрен анализ структуры фонда заработной платы. Как правило, на завершающем этапе проводится анализ расходов на оплату труда в себестоимости продукции.

Изложенный методический подход позволяет изыскать неиспользованные резервы экономии заработной платы в отчетном периоде. Следует отметить, что данный подход к анализу заработной платы, применяемый в современных условиях хозяйствования, практически соответствует методике и задачам анализа фонда оплаты труда плановой регулируемой экономики, но не учитывает особенностей функционирования предприятий в рыночных условиях.

В современных условиях предприятия самостоятельно определяют величину планового фонда заработной платы исходя из объема производства, численности персонала, условий его оплаты и своих финансовых ресурсов, поэтому понятия абсолютной и относительной экономии (перерасхода) утратили свое значение. Необходимы иные понятия и показатели, отражающие рациональность и эффективность оплаты труда, учитывающие стоимость продукта, созданного данным предприятием как важнейшего результата деятельности.

В дополнение к методике анализа оплаты труда, достаточно широко представленной в экономической литературе и рекомендованной для практического применения, предлагается рассмотреть методический подход к экономическому анализу фонда заработной платы, основанный на выявлении отклонений фактического фонда заработной платы от его расчетной величины, учитывающей стоимость созданного предприятием продукта за отчетный период и расход заработной платы на единицу (рубль) добавленной стоимости.

Добавленная стоимость, характеризующая результат деятельности предприятия в отчетном периоде, рассматривается с двух сторон: с одной стороны, как добавленная стоимость, созданная в процессе производства на предприятии, с другой стороны, как добавленная стоимость от реализации продукции. Эти величины отличаются одна от другой в отчетном периоде, что обусловлено различиями в составе и структуре изготовленной продукции и продукции реализованной.

Связи, существующие между фондом оплаты труда и добавленной стоимостью, выявлены на основе теоретического анализа. Количественная оценка закономерностей связей и их математическая определенность позволяют использовать результаты экономических разработок для решения практических задач.

Цель экономического анализа фонда заработной платы по предлагаемому методическому подходу заключается в определении достаточности средств для возмещения величины фактического фонда заработной платы отчетного периода за счет средств, полученных от реализации продукции и предназначенных для оплаты труда.

Концептуальные основы предлагаемого методического подхода предусматривают выполнение ряда аналитических процедур.

Анализ уровня заработной платы работников в целом по предприятию и по категориям работников в динамике, в сравнении с прожиточным минимумом и среднеотраслевым уровнем. Анализ уровня заработной платы в динамике позволит выявить и охарактеризовать сложившуюся тенденцию роста или снижения уровня заработной платы в зависимости от величины фонда заработной платы и кадровой политики предприятия. Сравнение уровня заработной платы работников предприятия с прожиточным минимумом и уровнем оплаты труда на предприятиях-конкурентах позволит выявить недостатки в организации труда и определить направления ее совершенствования. Результаты анализа уровня заработной платы необходимы для характеристики места предприятия на рынке труда и его конкурентоспособности.

Анализ фонда заработной платы работников предприятия за отчетный период. Этот анализ целесообразно проводить не только по окончании отчетного года, но и в течение его. Это позволит принимать рациональные решения по расходованию финансовых ресурсов и обеспечению своевременной и полной оплаты труда работников предприятия.

Для выполнения анализа фактического фонда заработной платы за отчетный период предлагается использовать один из двух способов: затратный или нормативный, основанные на применении показателя добавленной стоимости, который известен на предприятии, но практически в экономическом анализе не употребляется. Выбор приемлемого способа осуществляет предприятие.

Затратный метод анализа фактического фонда заработной платы за отчетный период базируется на определении следующих показателей:

- сумма фактического фонда заработной платы за отчетный период;

- величина добавленной стоимости продукции, созданной в процессе производства, которая определяется как разность между стоимостью валовой продукции предприятия и стоимостью текущих материальных издержек производства;

- удельный фактический расход заработной платы на 1 руб. добавленной стоимости - результат деления фактического фонда заработной платы на величину добавленной стоимости, созданной в процессе производства на предприятии;

- величина добавленной стоимости, полученной при реализации продукции и определяемой как разность между выручкой от продаж продукции, произведенной предприятием, и его затратами на закупку материалов, полуфабрикатов, услуг;

- расчетный фонд заработной платы, который может быть направлен на оплату труда, который определяется как произведение удельных фактических затрат заработной платы на 1 руб. добавленной стоимости, созданной в сфере производства, на величину добавленной стоимости, полученной в результате реализации продукции;

- сравнение фактического фонда заработной платы за отчетный период с расчетным фондом заработной платы за этот же период и выявление отклонений.

Превышение величиной расчетного фонда заработной платы его фактического размера означает, что предприятие полностью обеспечивает оплату труда работников в отчетном периоде. Сумма превышения может быть направлена в резерв. Превышение фактическим фондом заработной платы его расчетной величины означает, что предприятие не имеет необходимого количества средств на оплату труда и должно иммобилизовать их за счет других направлений расходов.

Превышение или недостаток расчетного фонда заработной платы по сравнению с фактическим фондом характеризует эффективность деятельности предприятия на рынках сбыта своей продукции и является основанием для анализа и рационализации.

Нормативный метод анализа фонда заработной платы предусматривает ряд этапов.

Первый этап. Установление норматива заработной платы на 1 руб. добавленной стоимости, созданной в процессе производства на предприятии, которое включает:

- формирование динамического ряда по фактическим данным предприятия об уровне удельных расходов заработной платы на 1 руб. добавленной стоимости, созданной в производстве, за несколько периодов времени (не менее пяти);

- выявление характера изменений уровней динамического ряда и общей тенденции этих изменений (тренда);

- обработка динамического ряда с помощью метода аналитического выравнивания, позволяющего представить количественную модель, выражающую основную тенденцию изменения уровней ряда динамики во времени, в виде уравнения;

- установление норматива заработной платы на

1 руб. добавленной стоимости, созданной в производстве, на отчетный период исходя из

возможности использования полученного уравнения для прогнозирования величины уровней ряда на последующие периоды времени. Второй этап. Расчет нормативного фонда заработной платы на отчетный период как произведение установленного норматива заработной платы на 1 руб. добавленной стоимости, созданной в производстве, на величину добавленной стоимости, полученной в процессе реализации продукции в отчетном периоде.

Третий этап. Сравнение нормативного и фактического фондов заработной платы за отчетный период. Это позволит не только выявить отклонение фактического фонда заработной платы от нормативного, но и охарактеризовать надежность и объективность установленного норматива и достаточность средств для оплаты труда в отчетном периоде.

Превышение фактическим фондом заработной платы его нормативной величины требует уточнения или корректировки норматива и анализа объемов реализации продукции. Превышение нормативным фондом заработной платы величины фактического фонда свидетельствует о росте объемов реализации продукции в отчетном периоде и обеспечении предприятия необходимыми средствами на оплату труда.

Обоснованность выводов требует анализа данных за предыдущие периоды времени и выявления направления изменений анализируемых показателей.

Последовательность выполнения анализа фонда заработной платы на предприятии на основе предлагаемого методического подхода представлена на рисунке.

Источники информации для анализа оплаты труда по предлагаемой методике имеются на предприятии, поэтому не потребуется дополнительного поиска и сбора данных.

Далее, как предусмотрено традиционной методикой анализа оплаты труда, можно выполнить анализ структуры фонда заработной платы, расходов на оплату труда в себестоимости продукции и т.д.

Применение на практике предлагаемого методического подхода к анализу фонда заработной платы позволит:

- получать оперативную и достаточно объективную информацию о возможности и величине возмещения фактического фонда заработной платы в отчетном периоде;

- принимать рациональные управленческие решения по формированию средств возмещения расходов на оплату труда;

- анализировать, контролировать и регулировать уровень заработной платы работников предприятия для обеспечения его роста;

- сделать анализ заработной платы более содержательным, соответствующим современным условиям функционирования производственных предприятий.

2.1 Рынок ценных бумаг России: проблемы и перспективы развития в современных условиях

В условиях глобализации рыночного пространства функционирование фондового рынка имеет чрезвычайно большое значение. Рынок ценных бумаг представляет собой сферу, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы между отдельными производствами, отраслями и экономиками различных стран. Таким образом, состояние фондового рынка является важнейшим показателем, характеризующим «здоровье» экономики и экономической системы в целом. Более того, фондовый рынок является опережающим индикатором к реальной экономике, прогнозируя её поведение.

Существующий в настоящее время в России фондовый рынок является типичным крупным развивающимся рынком. Он характеризуется, с одной стороны, высокими темпами позитивных количественных и качественных изменений, а с другой - наличием многочисленных проблем, носящих комплексный характер и препятствующих его более эффективному развитию.

Резкий спад фондового рынка России в 2013 году, по мнению многих, выявил одну из его самых слабых сторон - малочисленность внутреннего инвестиционного ресурса, который попадает на рынок через инвестиционные фонды, негосударственные пенсионные фонды, страховые компании, банки и т.д. Другими словами, основная причина падения рынка - внешняя, а именно - это преобладание спекулятивных ресурсов и внешних источников фондирования и, связанный с этим, резкий отток иностранного капитала в период проблем с ликвидностью на западных рынках.

Если рассматривать кризисные явления на фондовом рынке 2013 года, поместив на одном графике российский и американский фондовые индексы, можно выделить отрезок времени, на котором рынок США практически перестает расти и начинает разворачиваться, в то время как на российском рынке начинается резкий подъем.

Принимая во внимание резкое снижение корреляции между рассматриваемыми индексами за данный период, а также резко возросшее значение притока иностранного капитала, можно сделать вывод, что причиной «пузыря» на данном временном промежутке, действительно, является резкий приток иностранного капитала.

Уже давно известно, что любая экономика развивается циклически и за резким падением всегда наступает мощный подъем. Итоги 2014-2015 гг. являются ярким тому подтверждением. Так, индекс РТС своего максимального значения достиг в мае 2013 года (2487,92), а минимального - в январе 2014 г. (498,2). Снижение составило почти 5 раз! После чего уже к концу 2014 года индекс вырос на 189,97% (1444,61)[13]. Если же рассматривать период с 11 января 2013 г. по 11 января 2015 года, то можно отметить, что за указанный промежуток времени российский фондовый рынок вырос в целом на 287%.

Насколько такой рост оправдан и не ждет ли российский фондовый рынок достаточно глубокая коррекция? Лежат ли какие-то фундаментальные основы в таком росте? Текущая ситуация на фондовом рынке с учётом объективных экономических показателей напоминает ралли - желание инвесторов рисковать, формирование очередного «пузыря». Уж слишком сильно темпы роста фондового рынка опережают фундаментальные экономические показатели. Так, показатель ВВП России за период с 2014 по 2015 гг. вырос всего лишь на 7,8%, что еще раз подтверждает тезис о том, что рост российского фондового рынка не подкреплен реальной устойчивостью экономики и носит преимущественно спекулятивный характер. Это же подтверждается и участием банков на рынке ценных бумаг. В 2014 году кредитные портфели банков практически не росли. В то же время вложения банков в ценные бумаги выросли более чем в 2 раза: с 193,4 млрд. руб. на 01.01.2014 года до 411,8 млрд. руб. на 01.01.2015 г.[14]. Таким образом, существующий восходящий тренд на фондовом рынке в любой момент может смениться на нисходящий.

Кроме того, нельзя не учитывать тот факт, что рынок ценных бумаг в России в значительной мере подвержен влиянию изменений в ценах сырьевых товаров: нефти, газа, металлов. В структуре торгового оборота ММВБ в 2015 году доля сырьевых компаний была достаточно велика: только на 6 компаний (ОАО «Газпром», ОАО «Лукойл», ОАО «Роснефть», ОАО «ГМК Норильский Никель», ОАО «Сургутнефтегаз», ОАО «Татнефть») приходилось 49,1% совокупного оборота рынка акций[15]. В структуре самого индекса ММВБ на конец 2015 года на нефтяные и газовые компании приходилось 52%, металлургию и горнодобычу - 16,9%. Таким образом, очевидно, что ликвидность российского фондового рынка достаточно узка, а серьезные колебания в котировках акций перечисленных эмитентов, возникающие вследствие изменения спроса экономик многих стран на сырьевые товары, вызывают повышенную волатильность самого фондового рынка[16].

Таким образом, в России всего лишь 8-9 эмитентов, по сути, формируют основу фондового рынка. Кроме того, сохраняется высокая концентрация капитализации (а также оборотов) в акциях предприятий, представляющих топливно-энергетический комплекс. По данным Центра развития фондового рынка, на эту отрасль приходится почти половина общей капитализации российских эмитентов. Более того, доля этих эмитентов на нем не отражает их места в экономике. А отсюда можно заключить, что отечественный фондовый рынок не справляется с задачей эффективного перераспределения ресурсов.

При сохранении существующих тенденций Россия не только будет значительно отставать от большинства развитых финансовых рынков, но от ряда из них (США, Великобритания, Япония) это отставание будет существенно увеличиваться. И что особенно печально, по капитализации рынка мы уже значительно уступаем и Китаю, и Бразилии, и Индии (от 3,66 до 1,77 раза)[17]. Данное обстоятельство будет способствовать оттоку операций из России на зарубежные рынки, снижению конкурентоспособности российского фондового рынка на глобальном рынке капиталов и, в конечном счете, - утрате Россией ликвидности на внутреннем рынке.

Диверсификация производства и переориентация экономики на внутренний спрос - вот самые важные проблемы, решение которых даст толчок к новому направлению развития отечественной экономики. В настоящее время для российского фондового рынка принципиально важен рост объемов и привлечение на рынок новых эмитентов, поскольку при малых объемах появление любого крупного игрока может одномоментно обрушить фондовый рынок. Кроме того, на рынок необходимо привлекать широкие слои частных инвесторов. Участие большого числа мелких частных инвесторов позволит сделать рынок более устойчивым к колебаниям рыночных настроений. Для решения этой задачи предстоит провести программу, направленную на ликвидацию финансовой безграмотности населения, а также комплекс маркетинговых мероприятий, имеющих целью представить фондовый рынок для инвестора как возможность получения доходов при благоприятной рыночной конъюнктуре, и особо отметить недооцененность активов в длительной перспективе

2.2 Региональный рынок ценных бумаг: проблемы и перспективы развития

Эффективность деятельности любого предприятия в рыночных условиях зависит от рационального использования материальных, финансовых и трудовых ресурсов. Применение трудовых ресурсов непосредственно связано с оплатой труда, экономический анализ которой объективно необходим для ее контроля, регулирования, принятия обоснованных и своевременных управленческих решений.

Методика анализа оплаты труда достаточно широко представлена в экономической литературе, в частности в работах Г.В. Савицкой, Н.В. Вой- толовского, Н.И. Курганской, А.А. Федченко, Р.А. Яковлева [ 1-5]. Эти авторы исходят из того, что цель проведения анализа заключается в изыскании неиспользованных резервов возможной экономии фонда заработной платы. Имеющиеся различия в методике анализа в основном обусловлены уровнем сложности и наглядности расчетов, а также значимостью определенных направлений анализа.

Общими в методиках анализа оплаты труда указанных авторов является не только цель, последовательность и содержание выполняемых расчетов,

но и база сравнения анализируемых показателей: фактические данные отчетного периода сопоставляются с плановыми, пересчитанным планом или с фактическими значениями показателей в динамике за ряд отчетных периодов. В ходе анализа определяются абсолютное и относительное отклонения фактического фонда заработной платы от принятой базы сравнения с последующим расчетом влияния на его изменение различных факторов.

Для исчисления величины относительной экономии (перерасхода) фонда заработной платы авторы используют разные подходы. Так, Л.А. Фед- ченко, Н.И. Войтоловский, А.П. Калинина и И.И. Мазурова указывают, что при расчете относительного отклонения из величины фактического фонда заработной платы нужно вычитать плановый (базовый) фонд оплаты труда, скорректированный на процент роста фактического объема производства в отчетном периоде [1, 4]. В свою очередь И. Курганская кроме процента выполнения плана по выпуску продукции предлагает корректировать плановый фонд заработной платы на коэффициент пересчета исходя из того, что оплата служащих и вспомогательных рабочих не зависит от роста объема производства [2]. А Г.В. Савицкая рекомендует корректировать только переменную часть планового фонда заработной платы [3].

Важным этапом имеющихся методических подходов к анализу оплаты труда является факторный анализ показателей, влияющих на изменение фонда заработной платы. К основным факторам относятся изменение среднесписочной численности персонала, в том числе его структуры; средней заработной платы и времени работы персонала.

Одним из этапов анализа предусмотрен анализ структуры фонда заработной платы. Как правило, на завершающем этапе проводится анализ расходов на оплату труда в себестоимости продукции.

Изложенный методический подход позволяет изыскать неиспользованные резервы экономии заработной платы в отчетном периоде. Следует отметить, что данный подход к анализу заработной платы, применяемый в современных условиях хозяйствования, практически соответствует методике и задачам анализа фонда оплаты труда плановой регулируемой экономики, но не учитывает особенностей функционирования предприятий в рыночных условиях.

В современных условиях предприятия самостоятельно определяют величину планового фонда заработной платы исходя из объема производства, численности персонала, условий его оплаты и своих финансовых ресурсов, поэтому понятия абсолютной и относительной экономии (перерасхода) утратили свое значение. Необходимы иные понятия и показатели, отражающие рациональность и эффективность оплаты труда, учитывающие стоимость продукта, созданного данным предприятием как важнейшего результата деятельности.

В дополнение к методике анализа оплаты труда, достаточно широко представленной в экономической литературе и рекомендованной для практического применения, предлагается рассмотреть методический подход к экономическому анализу фонда заработной платы, основанный на выявлении отклонений фактического фонда заработной платы от его расчетной величины, учитывающей стоимость созданного предприятием продукта за отчетный период и расход заработной платы на единицу (рубль) добавленной стоимости.

Добавленная стоимость, характеризующая результат деятельности предприятия в отчетном периоде, рассматривается с двух сторон: с одной стороны, как добавленная стоимость, созданная в процессе производства на предприятии, с другой стороны, как добавленная стоимость от реализации продукции. Эти величины отличаются одна от другой в отчетном периоде, что обусловлено различиями в составе и структуре изготовленной продукции и продукции реализованной.

Связи, существующие между фондом оплаты труда и добавленной стоимостью, выявлены на основе теоретического анализа. Количественная оценка закономерностей связей и их математическая определенность позволяют использовать результаты экономических разработок для решения практических задач.

Цель экономического анализа фонда заработной платы по предлагаемому методическому подходу заключается в определении достаточности средств для возмещения величины фактического фонда заработной платы отчетного периода за счет средств, полученных от реализации продукции и предназначенных для оплаты труда.

Концептуальные основы предлагаемого методического подхода предусматривают выполнение ряда аналитических процедур.

Анализ уровня заработной платы работников в целом по предприятию и по категориям работников в динамике, в сравнении с прожиточным минимумом и среднеотраслевым уровнем. Анализ уровня заработной платы в динамике позволит выявить и охарактеризовать сложившуюся тенденцию роста или снижения уровня заработной платы в зависимости от величины фонда заработной платы и кадровой политики предприятия. Сравнение уровня заработной платы работников предприятия с прожиточным минимумом и уровнем оплаты труда на предприятиях-конкурентах позволит выявить недостатки в организации труда и определить направления ее совершенствования. Результаты анализа уровня заработной платы необходимы для характеристики места предприятия на рынке труда и его конкурентоспособности.

Анализ фонда заработной платы работников предприятия за отчетный период. Этот анализ целесообразно проводить не только по окончании отчетного года, но и в течение его. Это позволит принимать рациональные решения по расходованию финансовых ресурсов и обеспечению своевременной и полной оплаты труда работников предприятия.

Для выполнения анализа фактического фонда заработной платы за отчетный период предлагается использовать один из двух способов: затратный или нормативный, основанные на применении показателя добавленной стоимости, который известен на предприятии, но практически в экономическом анализе не употребляется. Выбор приемлемого способа осуществляет предприятие.

Затратный метод анализа фактического фонда заработной платы за отчетный период базируется на определении следующих показателей:

- сумма фактического фонда заработной платы за отчетный период;

- величина добавленной стоимости продукции, созданной в процессе производства, которая определяется как разность между стоимостью валовой продукции предприятия и стоимостью текущих материальных издержек производства;

- удельный фактический расход заработной платы на 1 руб. добавленной стоимости - результат деления фактического фонда заработной платы на величину добавленной стоимости, созданной в процессе производства на предприятии;

- величина добавленной стоимости, полученной при реализации продукции и определяемой как разность между выручкой от продаж продукции, произведенной предприятием, и его затратами на закупку материалов, полуфабрикатов, услуг;

- расчетный фонд заработной платы, который может быть направлен на оплату труда, который определяется как произведение удельных фактических затрат заработной платы на 1 руб. добавленной стоимости, созданной в сфере производства, на величину добавленной стоимости, полученной в результате реализации продукции;

- сравнение фактического фонда заработной платы за отчетный период с расчетным фондом заработной платы за этот же период и выявление отклонений.

Превышение величиной расчетного фонда заработной платы его фактического размера означает, что предприятие полностью обеспечивает оплату труда работников в отчетном периоде. Сумма превышения может быть направлена в резерв. Превышение фактическим фондом заработной платы его расчетной величины означает, что предприятие не имеет необходимого количества средств на оплату труда и должно иммобилизовать их за счет других направлений расходов.

Превышение или недостаток расчетного фонда заработной платы по сравнению с фактическим фондом характеризует эффективность деятельности предприятия на рынках сбыта своей продукции и является основанием для анализа и рационализации.

Нормативный метод анализа фонда заработной платы предусматривает ряд этапов.

Первый этап. Установление норматива заработной платы на 1 руб. добавленной стоимости, созданной в процессе производства на предприятии, которое включает:

- формирование динамического ряда по фактическим данным предприятия об уровне удельных расходов заработной платы на 1 руб. добавленной стоимости, созданной в производстве, за несколько периодов времени (не менее пяти);

- выявление характера изменений уровней динамического ряда и общей тенденции этих изменений (тренда);

- обработка динамического ряда с помощью метода аналитического выравнивания, позволяющего представить количественную модель, выражающую основную тенденцию изменения уровней ряда динамики во времени, в виде уравнения;

- установление норматива заработной платы на

1 руб. добавленной стоимости, созданной в производстве, на отчетный период исходя из

возможности использования полученного уравнения для прогнозирования величины уровней ряда на последующие периоды времени. Второй этап. Расчет нормативного фонда заработной платы на отчетный период как произведение установленного норматива заработной платы на 1 руб. добавленной стоимости, созданной в производстве, на величину добавленной стоимости, полученной в процессе реализации продукции в отчетном периоде.

Третий этап. Сравнение нормативного и фактического фондов заработной платы за отчетный период. Это позволит не только выявить отклонение фактического фонда заработной платы от нормативного, но и охарактеризовать надежность и объективность установленного норматива и достаточность средств для оплаты труда в отчетном периоде.

Превышение фактическим фондом заработной платы его нормативной величины требует уточнения или корректировки норматива и анализа объемов реализации продукции. Превышение нормативным фондом заработной платы величины фактического фонда свидетельствует о росте объемов реализации продукции в отчетном периоде и обеспечении предприятия необходимыми средствами на оплату труда.

Обоснованность выводов требует анализа данных за предыдущие периоды времени и выявления направления изменений анализируемых показателей.