Особенности создания бизнеса без образования юридического лица (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ БИЗНЕСОМ БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА)

Содержание:

ВВЕДЕНИЕ

Становление и последующее развитие предпринимательства напрямую связано с переходом нашей страны к рыночной экономике. Согласно действующего Гражданского кодекса Российской Федерации предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность, которая направлена на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или же оказания услуг.

Бизнес процветает на протяжении многих веков. Формировались и впоследствии погибали целые государства, перекраивалась неоднократно политическая карта мира, менялся характер взаимоотношений между государственной властью и гражданами той или же иной страны, однако люди никогда не прекращали заниматься бизнесом. В результате общество накопило огромнейший опыт в организации и последующем развитии бизнеса. Бизнес живет и развивается по своим собственным законам, он является самостоятельным, при этом все же неразрывно связан с людьми, которые обслуживают его. Именно законы бизнеса стимулируют субъект хозяйствования, который зарождается в момент регистрации и порой не имеет даже начального минимума средств, заставляя его осуществлять постоянную заботу о нем.

Актуальность выбранной темы обусловлена в первую очередь тем, что взаимоотношения бизнеса и предпринимателя довольно тесны, в связи с чем нередким является следующий факт – бизнес полностью овладевает мыслями и интересами предпринимателя, становясь для него единственным источником радости, дохода и разочарования. Предприниматель должен иметь огромную силу воли, чтобы выстоять в данной среде. Человек при вступлении на путь предпринимательской деятельности становится автоматически участником сложнейших и противоречивых отношений со своим потенциальным окружением – партнерами по бизнесу, конкурентами, наемными работниками и государством. Проходя данный тернистый путь, предприниматель должен быть настойчивым, сообразительным и оптимистически настроенным.

Цель исследования – изучить особенности создания бизнеса без образования юридического лица.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть правовые основы ведения предпринимательской деятельности без образования юридического лица в РФ: недостатки и преимущества ведения бизнеса в форме ИП;

- охарактеризовать ключевые аспекты управления индивидуальным собственным бизнесом на этапе создания;

- провести анализ деятельности ИП Морозов И.О.;

- разработать план мероприятий для ИП Морозов И.О.

Объект исследования – индивидуальный предпринимательМорозов И.О.

Предмет исследования – правовое регулирование индивидуальной предпринимательской деятельности в Российской Федерации.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение и список использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ БИЗНЕСОМ БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА

1.1 Правовые основы ведения предпринимательской деятельности без образования юридического лица в РФ: недостатки и преимущества ведения бизнеса в форме ИП

На сегодняшний день нет определенного и четкого понятия предпринимательства. По мнению американского ученого Роберта Хизрича предпринимательство – это процесс формирования чего-то нового, имеющего определенную стоимость, а предприниматель – это человек, который тратит на все это время, силы и берет при этом на себя весь финансовый, социальный и психологический риск, получая в награду деньги и удовлетворение достигнутым[1].

Предпринимательство – это особенный вид экономической активности, под которой имеется ввиду целесообразная деятельность, направленная на извлечение прибыли, основанная на самостоятельной инициативе, ответственности и инновационной предпринимательской идее.

Предприниматель имеет право заниматься любым видом деятельности, которые не запрещены законодательством Российской Федерации, включая хозяйственно-производственную, торгово-закупочную, консультационную, инновационную и другие виды деятельности. Также предприниматель имеет право проводить операции с ценными бумагами и заниматься коммерческим посредничеством.Данные виды деятельности могут осуществляться как одним человеком, так и коллективами, при условии применения наемного труда и без него.

Согласно Гражданского кодекса Российской Федерации субъекты предпринимательской деятельности – это[2]:

- граждане Российской Федерации и других государств, которые не ограничены законодательством в своей деятельности;

- граждане иностранных государств и лиц без гражданства в пределах полномочий, которые установлены законом;

- объединения граждан или же партнеры.

Предпринимательский статус можно получить только при помощи государственной регистрации предприятия. В случае, когда предпринимательская деятельность ведется без применения наемного труда, она должна быть зарегистрирована как индивидуальная предпринимательская деятельность, а в случае привлечения наемной силы – как предприятие.

Из всего вышеперечисленного следует, что предпринимательская деятельность может быть осуществима в двух формах[3]:

- непосредственно собственником средств производства на свой риск и под свою имущественную ответственность - индивидуальная трудовая деятельность;

- руководителем предприятия от имени собственника средств производства.

В случае, когда предприниматель не образовывает юридическое лицо, предпринимательская деятельность приобретает некоторые особенности. Согласно пункту 1 статьи 23 Гражданского кодекса Российской Федерации лицо приобретает статус индивидуального предпринимателя с момента осуществления им государственной регистрации[4].

Законодательство Российской Федерации также предусматривает, что к гражданам, которые осуществляют предпринимательскую деятельность без образования юридического лица применяются правила, которые призваны регулировать деятельность коммерческих юридических лиц. При этом предприниматель имеет право на совершение любых сделок, которые не запрещены законом, на заключение контрактов, в том числе трудовых и подрядных договоров с наемными работниками или же исполнителями, а также право на открытие счета в кредитных учреждениях и распоряжение денежными средствами, которые находятся на данных счетах[5].

При этом, однако, необходимо отметить, что многие попросту забывают, что по правовому статусу индивидуальные предприниматели в первую очередь – это граждане и физические лица. Именно в связи с данным обстоятельством правила, которые устанавливаются для коммерческих юридических лиц предпринимаются к предпринимательской деятельности граждан исключительно в пределах существующих отношений и закона[6].

Необходимо также отметить, что индивидуальный предприниматель имеет право на владение исключительно имуществом, которым может владеть гражданин. Также немаловажен тот факт, что индивидуальный предприниматель имеет право наследовать и завещать свое имущество, в отличии от юридических лиц. Также индивидуальный предприниматель может работать в частных и государственных организациях, заниматься при этом любой законной деятельностью в случае, когда ничто не противоречит его совмещению предпринимательской деятельности с основной работой.

Также необходимо отметить, что индивидуальный предприниматель, как и обычный гражданин, может по решению суда ограничиваться в правоспособности, к примеру, когда суд устанавливает запрет на осуществление какой-либо деятельности, в дееспособности, а также может быть признан недееспособным, безвестно отсутствующим или же умершим со всеми вытекающими из данного обстоятельства особенностями и последствиями[7].

На сегодняшний день наша страна ведет активную политику поддержки малого бизнеса, в том числе и индивидуальных предпринимателей, которым предоставляются льготные кредиты, а также оказывается информационное, производственное, кадровое и технологическое содействие. Также стоит отметить, что индивидуальным предпринимателям присущ упрощенный режим налогообложения. Физические лица, которые осуществляют предпринимательскую деятельность без образования юридического лица, могут приобрести годовой патент, стоимость которого перечисляется в соответствующий бюджет. Также индивидуальные предприниматели освобождаются от уплаты налога на добавленную стоимость.

Также необходимо отметить, что индивидуальные предприниматели имеют преимущества перед юридическими лицами, которые предоставляются им как гражданам отдельными правовыми актами. К примеру, индивидуальные предприниматели, которые осуществляют свою предпринимательскую деятельность в пределах своего жилого дома, расположенного в поселках и небольших городах и не применяющие наемный труд, ведут расчеты за потребляемую электроэнергию, в том числе и производственную, по тарифам, установленным для населения[8].

Кредиторы индивидуального предпринимателя, которые имеют определенные требования, связанные с его коммерческой деятельностью, имеют преимущественные права на удовлетворение претензий перед другими кредиторами данного гражданина.

Индивидуальный предприниматель, который не имеет возможности заплатить свои долги, связанные с его предпринимательской деятельностью, может быть признан несостоятельным или же банкротом в судебном порядке. После того, как суд принимает решение такого рода, гражданин перестает быть предпринимателем и не имеет право осуществлять предпринимательскую деятельность. После того, как частный предприниматель признается официально банкротом, а также после завершения расчетов с кредиторами предприниматель полностью освобождается от исполнения оставшихся у него обязательств, которые возникли в связи с его деятельностью. При этом стоит отметить, что он также освобождается от долгов, которые не связаны с коммерческой деятельностью в случае, если данные долги были учтены в ходе признания предпринимателя банкротом.[9]

Долги граждан-предпринимателей, которые не связаны с коммерческой деятельностью и не были заявлены в процессе признания предпринимателя банкротом, а также все требования личного характера сохраняют свою силу.

Граждане, которые осуществляют свою предпринимательскую деятельность без образования юридического лица, которые также не прошли государственную регистрацию не имеют права ссылаться на то, что он не является частным предпринимателем в отношении заключенных им сделок. Суд имеет право применять к такого рода сделкам правила, которые установлены для обязательств, которые формируются из предпринимательской деятельности, что зарегламентировано пунктом 4 статьи 23 Гражданского кодекса Российской Федерации[10].

Все споры данного характера принято рассматривать народными судами общей юрисдикции.

Однако на практике не все так красиво и гладко, как кажется, и указано в законодательстве. Самый главный барьер для любого предпринимателя – это административный барьер, а именно чиновники разных уровней, которые постоянно норовят помешать их деятельности. Чаще всего нарушения совершают муниципальные власти и власти антимонопольного законодательства. Зачастую муниципальные чиновники покушаются на конкуренцию. Они хотят зачастую сформировать определенные преимущества одному или же максимум двум хозяйствующим субъектам на подконтрольной им территории, формируя тем самым монополию со всеми вытекающими из этого последствиями.

На сегодняшний день уже не актуален вопрос налогообложения, преимущественным является вопрос дебюрократизации экономики нашей страны. В данном случае имеется ввиду тот факт, что необходимо в первую очередь ликвидировать административные барьеры и облегчить контрольно-надзорный процесс. С данной целью были приняты федеральные законы, направленные на государственную регистрацию юридических лиц и лицензирование деятельности, однако никакого положительного эффекта чиновники не добились, а предпринимательство не стало развиваться быстрее. При этом необходимо отметить, что сам процесс лицензирования довольно долог и затруднителен – предполагается пройти примерно от 20 до 30 инстанций для получения лицензии за приличные деньги, при этом процент согласования варьируется от 50 до 70 процентов[11].

В заключении хотелось бы отметить, что для индивидуальных предпринимателей сегодня в нашей стране формируются условия, направленные на всяческое облегчение в плане налогообложения, непосредственно деятельности и кредитования, что конечно же не является пределом, о чем свидетельствуют постоянные реформирования в той или же иной сфере.

1.2 Ключевые аспекты управления индивидуальным собственным бизнесом на этапе создания

Акт регистрации видится важным механизмом правового государства, неким легитимизующим элементом, позволяющим следить за налогообложением, осуществлять контроль и создавать условия для исполнения прав потребителей. Регистрация является в основе своей неким элементом возникновения правосубъектности индивидуального предпринимателя[12].

Функция, возложенная на органы государственной власти, напрямую вытекает из конституционного права гражданина на труд и свободную экономическую деятельность. Правила регистрации индивидуального предпринимателя содержатся в Федеральном законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей»[13].

Документы в непосредственно регистрирующий орган или в МФЦ могут быть поданы: лично, через представителя с нотариально заверенными документами и доверенностью либо по почте (в том числе, электронной).

Пакет документов состоит из заявления по форме № P21001 (утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@), копии основного документа, удостоверяющего личность (заверена нотариально), квитанцию об уплате госпошлины в размере 800 рублей. Отметим, что форма содержит поле с ИНН, однако, если он отсутствует, сразу после регистрации индивидуального предпринимателя ему будет присвоен номер (отдельного заявления не требуется)[14].

Особое внимание стоит уделить полям основного и дополнительного кода по Общероссийскому классификатору видов экономической деятельности Сама система ОКВЭД регулируется целым рядом нормативно-правовых актов и входит в состав общероссийских классификаторов технико-экономической и социальной информации.

Изменить коды экономической деятельности можно только подав специальное заявление по форме № P24001. Отдельно остановимся на выборе видов налогообложения. Если заявитель отдельно не заявляет об избрании какой-то определенной системы налогообложения, то по умолчанию устанавливается общая система налогообложения[15].

Помимо общей, существует упрощенная, патентная, единый налог на вмененный доход и единый сельскохозяйственный налог. Заявление об избрании определенной системы налогообложения подается отдельно. Как уже было сказано, существуют некоторые ограничения на избрание определенной системы налогообложение в зависимости от вида экономической деятельности по ОКВЭД[16].

После получения документов налоговый орган в течение трех дней выдает зарегистрированному предпринимателю лист записи ЕГРИП (Единый государственный реестр индивидуальных предпринимателей). Документ свидетельствует о государственной регистрации. Для легальности ведения бизнеса индивидуальному предпринимателю нужно иметь и иные документы.

В частности, необходимые документы в Пенсионный Фонд передает налоговый орган сразу после регистрации, а для того, чтобы нанять работника или заключить гражданско-правовой договор, придется самостоятельно подать документы в Пенсионный Фонд России и Фонд Социального Страхования Российской Федерации.

Помимо этого, необходимо встать на учет в Федеральный фонд обязательного медицинского страхования и в Федеральную службу государственной регистрации. Не можем не сказать о том, что на сегодняшний день простроена достаточно демократичная система регистрации индивидуального предпринимательства. Вызвано это в том числе по причине некоторой отсталости в общемировом рейтинге благоприятности условий для ведения бизнеса.

По общему правилу, если лицо несогласно с решением государственного регистрирующего органа, в течение 15 дней жалоба подается в вышестоящую налоговую инспекцию. Если решение по жалобе не удовлетворило лицо, возникает право подать жалобу либо в ФНС России, либо в суд[17].

При анализе судебной практики, связанной с процессом регистрации индивидуальных предпринимателей, сразу формируется тенденция: существует большое количество дел, в которых истец ошибается в части определения подведомственности.

Граждане подают заявление в суд общей юрисдикции, когда данный вид разбирательств, в соответствии с п. 2 ст. 29 АПК РФ, является предметом рассмотрения арбитражных судов[18].

На наш взгляд, она решаема включением в КАС РФ отдельного положения, содержащего установление о том, что дела, связанные с регистрацией индивидуальных предпринимателей, являются предметом арбитражного процесса. Включить такое положение необходимо в Главу 2 (Подведомственность и подсудность административных дел судами)[19].

Статус индивидуального предпринимателя (далее – ИП) можно приравнивать к статусу юридического лица. Индивидуальный предприниматель может иметь свою печать, расчетный или другой необходимый ему банковский счет, товарный знак, подписывать договора, нанимать сотрудников на работу.

ИП могут стать лица, достигшие совершеннолетия и более старшего возраста. Будущему предпринимателю необходимо подробно ознакомиться с той деятельностью, которой он планирует заниматься и требованиями, необходимыми для ее реализации.

Статус индивидуального предпринимателя обладает своими противоречиями. Несмотря на то, что ИП принимает участие в хозяйственной деятельности, хозяйствующего субъекта он при этом не образует.

Права и льготы индивидуального предпринимателя без образования юридического лица[20]:

1. Самым важным правом, которым обладает индивидуальный предприниматель, является разрешение на ведение предпринимательской деятельности.

2. Не происходит разделения имущества на то, которое принимает участие в хозяйственной деятельности и не принимает, что в свою очередь имеет как положительные стороны (например, возможность использовать в работе личный транспорт), так и отрицательные. К отрицательным аспектам относится то, что в случае недостатка средств, необходимых для расчета с кредиторами, будет конфисковано ваше имущество.

3. Индивидуальные предприниматели освобождены от обязанности вести бухгалтерский учет, если только организация ИП не ведет упрощенную систему налогообложения. В этом случае учет по доходам и расходам осуществляется в установленном законодательством порядке.

4. Существуют определенные льготы для организаций и ИП ведущих упрощенную систему налогообложения, а также вошедших в список сфер деятельности, на которые распространяются льготные категории.

5. Для индивидуальных предпринимателей доступна возможность уплачивать меньшую сумму упрощенного налога на страховые взносы, уменьшить налог, выплачиваемый в различные фонды (пенсионный, социального страхования и так далее) и получения пособия по временной нетрудоспособности.

6. Индивидуальные предприниматели могут отсрочивать выплату налогов и сборов или же выплачивать их в рассрочку. Подобные привилегии предоставляются в том случае, если финансовое положение предпринимателя не позволяет осуществить выплату в обусловленный срок, но есть все основания, что за указанный в отсрочке срок эта ситуация изменится в лучшую сторону и будут произведены все выплаты. Для получения отсрочки должно быть соблюдено как минимум одно из необходимых оснований.

7. Возможность воспользоваться правом освобождения от уплаты НДС. Кроме того, при оказании предпринимателем определенных услуг, ему выплачиваются льготы по НДС.

8. Предприниматель может проводить мероприятия по сокращению производственных травм у своих сотрудников за счет сумм страховых взносов.

9. ИП имеет право на получение дотации и субсидии. Органы занятости оказывают финансовую помощь тем, кто решил заняться предпринимательством, но не имеет для этого средств, в связи с отсутствием постоянного места работы. Такую же сумму предприниматель может получить за создание рабочих мест. Существуют также программы, направленные на поддержку предпринимателей.

Обязанности и ограничения индивидуального предпринимателя без образования юридического лица[21]:

1. Индивидуальный предприниматель постоянно рискует всем своим имуществом, исключением является то, которое не может быть подвержено взысканию.

2. ИП запрещено заниматься розничной реализацией алкогольных напитков.

3. Не все влиятельные компании желают сотрудничать с индивидуальными предпринимателями.

4. ИП не вправе оставлять какие-либо записи в трудовой книжке своего наемного работника. Процедура регистрации трудовых договоров является довольно сложным и хлопотным делом.

5. Индивидуальный предприниматель обязан выплачивать фискальные платежи в ПФР.

6. Если ПИ ведет обычную систему налогообложения, то убытки, понесенные за прошлые годы, в расчете НДФЛ не могут быть учтены.

7. Проблематично решить на кого оформить бизнес, если во главе стоят сразу несколько предпринимателей.

8. Отсутствует возможность скрыть или изменить Ф.И.О. при регистрации.

9. ИП выступает в роли страхового агента своих наемных работников, и обязуется осуществлять вместо них плату в бюджетные фонды.

10. Индивидуальный предприниматель обязан своевременно производить уплату налогов.

Становиться индивидуальным предпринимателем желательно только в том случае, если вы обладаете хорошим логическим мышлением и способны тщательно продумывать свою деятельность. Работа ИП – это постоянный риск, надеяться приходится только на себя и удачу. Но, несмотря на это, есть множество положительных моментов, которые доступны лишь для индивидуального предпринимателя и, несомненно, направлены на его пользу.

Таким образом можно сделать следующие выводы:

- необходимо включить в КАС РФ положение, в котором прямо указывается, что дела по обжалованию действий органов государственной власти по регистрации индивидуальных предпринимателей являются предметом разбирательства арбитражного судопроизводства;

- помимо совершенствования текущего законодательства, необходимо ответственно подойти к разъяснению правовых вопросов, которые касаются потенциальных заявителей.

ГЛАВА 2. АНАЛИЗ СОЗДАНИЯ И УПРАВЛЕНИЯ БИЗНЕСОМ НА ПРИМЕРЕ ИП МОРОЗОВ И.О.

2.1 Анализ деятельности ИП Морозов И.О.

Объектом исследования нами был выбран индивидуальный предприниматель Морозов Иван Олегович, зарегистрированный 20 сентября 2019 г. в межрайонной инспекции Федеральной налоговой службы № 46 по г. Москве. После регистрации ИП Морозов И.О. были присвоены: ОГРНИП: 319774600548772, ИНН: 772873924032. Основной вид деятельности – торговля оптовая неспециализированная (46.90).

Для понимания того, какие функции выполняет ИП Морозов И.О.на различных этапах предпринимательской деятельности, нами было проведено интервьюирование, результаты которого представлены в таблице 1. Оценка функций осуществлялась от 1 до 5 баллов.

Таблица 1

Анализ функций ИП Морозов И.О. на различных этапахпредпринимательской деятельности

|

Этапы ведения бизнеса |

Функции |

Оценка |

|

Создание бизнеса |

Выдвижение и утверждение бизнес-идей |

4 |

|

Формулирование целей, задач и дорожной карты развёрнутого нового бизнеса (бизнес-проекта) |

3 |

|

|

Разработка бизнес-модели и бизнес-плана нового бизнеса |

3 |

|

|

Инициирование формирование структуры владения бизнеса |

4 |

|

|

Поиск и нахождение потенциальных партнеров по бизнесу |

5 |

|

|

Разработка и утверждение учредительных документов бизнес-единицы |

5 |

|

|

Регистрация бизнеса в предусмотренной Законом организационно-правовой форме |

4 |

|

|

Создание коллектива сотрудников новой бизнес-единицы |

4 |

|

|

Формирование организационной структуры нового бизнеса и системы управления им |

5 |

|

|

Обустройство бизнеса его ресурсное обеспечение и создание рабочих мест |

4 |

|

|

Проведение стартапа |

2 |

|

|

Разработка и выведение на рынок продукта/услуги/работы |

4 |

|

|

Раскрутка нового бизнеса |

4 |

|

|

Ведение бизнеса |

Обеспечение устойчивости командных высот в управлении собственным бизнесом и делегирование управленческих полномочий |

2 |

|

Ресурсное обеспечение повседневного функционирования и развития бизнеса |

5 |

|

|

Обеспечение выполнения внутрифирменных и межфирменных бизнес-процессов и бизнес-коммуникаций |

2 |

|

|

Поддержание рабочих мест надлежащем состоянии |

5 |

|

|

Выполнение социальных и иных договоренных обязательств перед нанятыми работниками, в т. ч. Обеспечение получения ими доходов |

4 |

|

|

Обеспечение выполнения обязательств перед партнерами, поставщиками, потребителями и другими контрагентами |

1 |

|

|

Обеспечение выполнения обязательств перед государством и обществом |

1 |

|

|

Поддержание собственной занятости и предпринимательский селф-менеджмент |

4 |

|

|

Аккумулирование и распределение доходов от потребительской деятельности |

5 |

|

|

Оценка собственного бизнеса |

1 |

|

|

Развитие бизнеса |

Управление ростом бизнеса |

5 |

|

Реструктуризация предложения бизнес-единицей товаров/услуг/работ |

4 |

|

|

Диверсификация бизнеса |

4 |

|

|

Технологическая реконструкция бизнеса |

2 |

|

|

Кардинальное обновление персонала и бизнес-единицы |

2 |

|

|

Ребрендинг и внесение кардинальных изменений в имидж-бизнеса |

1 |

|

|

Реинжиниринг бизнеса |

1 |

|

|

Реорганизация бизнеса |

1 |

|

|

Управление процессом внесения изменений в бизнес |

1 |

|

|

Прекращение деятельности |

Прямая продажа бизнеса |

1 |

|

Продажа бизнеса посредством публичного размещение акций |

1 |

|

|

Безвозмездная передача бизнеса новым владельцам |

1 |

|

|

Ликвидация бизнес единицы |

1 |

|

|

Участие в процедуре банкротства бизнес-единицы |

1 |

В результате проведенного нами интервью с руководителем ИП Морозов И.О. можно сделать вывод о том, что на этапе создания бизнеса руководитель столкнулся с тем, что некоторые функции были осуществлены не в полной мере, а именно:

- не был проведен стартап;

- не была обеспечена устойчивость командных высот в управлении собственным бизнесом и делегирование управленческих полномочий;

- не были обеспечены выполнение внутрифирменных и межфирменных бизнес-процессов и бизнес-коммуникаций.

Перечисленные функции имеют отметку всего в 2 балла, что говорит о том, что ИП Морозов И.О. на этапе создания своего бизнеса были допущены ошибки, которые повлияли на следующие этапы ведения бизнеса.

На этапе ведения бизнеса нами были выявлены следующие ошибки в деятельности ИП Морозов И.О.:

- не осуществляется обеспечение устойчивости командных высот в управлении собственным бизнесом и делегирование управленческих полномочий;

- не осуществляется обеспечение выполнения внутрифирменных и межфирменных бизнес-процессов и бизнес-коммуникаций;

- не осуществляется обеспечение выполнения обязательств перед партнерами, поставщиками, потребителями и другими контрагентами;

- не осуществляется обеспечение выполнения обязательств перед государством и обществом;

- не проводится оценка собственного бизнеса.

Перечисленные функции имеют отметку всего в 1-2 балла, что говорит о том, что ИП Морозов И.О. на этапе ведения своего бизнеса допускает ошибки в управлении своим бизнесом, что влияет на конкурентоспособность фирмы.

На этапе развития бизнеса нами были выявлены следующие негативные моменты:

- не осуществляется технологическая реконструкция бизнеса;

- не проводится кардинальное обновление персонала и бизнес-единицы;

- не осуществляется ребрендинг и внесение кардинальных изменений в имидж-бизнеса;

- не осуществляется реинжиниринг бизнеса;

- не проводится реорганизация бизнеса;

- не осуществляется управление процессом внесения изменений в бизнес.

Перечисленные функции имеют отметку всего в 1-2 балла, что говорит о том, что ИП Морозов И.О. на этапе развития своего бизнеса допускает ошибки, которые могут привести к закрытию бизнеса и прекращению предпринимательской деятельности.

Для анализа внешнего окружения компании применим PEST-анализ, основанный на группировке внешних воздействий на компанию и их последующем анализе, позволяющем оценить макросистему (отрасль, страна) (табл. 2).

Таблица 2

PEST-анализ ИП Морозов И.О.

|

Политические факторы: Расширение ограничительных экономических и политических мер, введенных по отношению к России Ужесточение контроля за ценовой политикой предприятия Ужесточение требований к продукции Увеличение штрафных санкций, дополнительные требования для открытия и ведения бизнеса |

Экономические факторы: Экономический кризис Уровень инфляции в России Уровень безработицы Курс национальной валюты Появление новых сильных конкурентов Сезонность Налоги |

|

Социальные факторы: Снижение уровня демографии в стране Склонность к экономии денежных средств Потребительские предпочтения Склонность к покупке импортных товаров Мода Квалификация и отношение к работе персонала |

Технологические факторы: Инновации Новые продукты Доступность технологий Информация и коммуникация |

Организация достаточно подвержена влиянию факторов внешнего окружения.

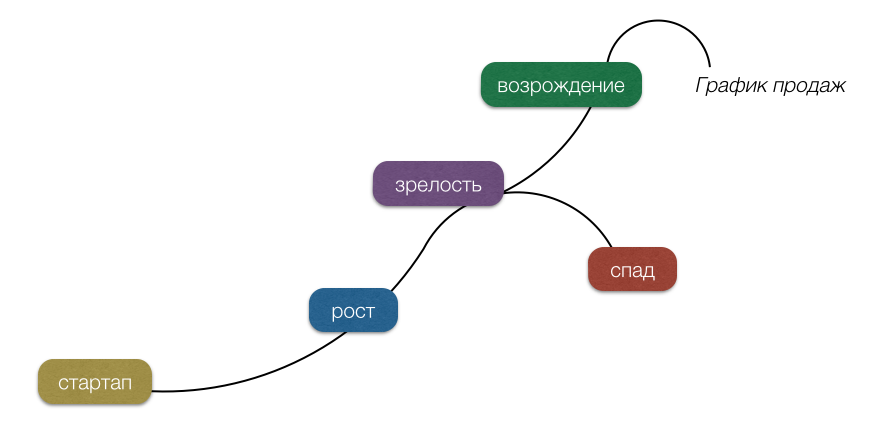

С целью установления возможных проблем в менеджменте организации, прежде всего, необходимо разобраться на каком этапе жизненного цикла находится организация.Очевидно, что от того на какой стадии своего развития находится предприятие будет зависеть и подход к управлению ее ресурсами и развитию. Наглядно эти этапы отражены на рисунке 1.

Рисунок 1 – Упрощенная схема этапов жизненного цикла ИП Морозов И.О.

Коротко рассмотрим характеристики этапов в таблице 3.

Таблица 3

Характеристика этапов жизненного цикла ИП Морозов И.О.

|

Этап |

Характеристика |

|

Стартап |

Простая организационная структура с централизованной властью, где все решения принимает основатель бизнеса. Основные задачи компании – определить свои ключевые компетенции и создать продукт, который впишется в рынок (будет востребованным и иметь повторные продажи). Используется стратегия «нишевой конкуренции» чтобы не вступать в прямую конфронтацию с крупными игроками отрасли. |

|

Рост |

Увеличивается ассортимент продуктов, предприятие выходить из ниши и захватывать новые сегменты и рынки. Наблюдается рост продаж. Компания достигает уровня прибыли, который позволяет обойтись без внешнего финансирования. Система управления компанией: владелец бизнеса отдаляется от решения тактических задач и начинает заниматься стратегическим планированием, а часть его полномочий делегируется менеджерам среднего звена. Все процессы в компании начинают принимать формализованный вид. А наработанная база клиентов начинает влиять на стратегию компании и на развитие ассортимента. Компания стремится вырасти там, где она достигла определенных успехов. Может возникнуть кризис автономии, вызванный нежеланием руководителя делегировать свои обязанности, что приводит к торможению развития и замедлению процессов – компания перестает работать на пике своей эффективности. Стадия роста подходит к концу, когда темпы роста продаж замедляются. |

|

Зрелость |

Уровень продаж стабилизируется, рост замедляется. Высокий уровнем конкуренции и насыщение рынка. Основной задачей бизнеса – максимизация прибыли, что может быть достигнуто повышением стабильности работы и эффективности управления. Все управленческие ресурсы компании сфокусированы на внутренней эффективности, установлении жесткого контроля за ключевыми процессами. Делегирование власти уменьшается, появляется консерватизм в принятии решений и бюрократизируется структура компании. Внедренные процессы контроля и координации процессов создают определенную волокиту, замедляется процесс принятия решений. Цель работы – не раскачивать бизнес, не идти на риск, улучшать то, чего уже достигла компания. В развитии ассортимента компания также придерживается взвешенного подхода: детально контролирует расходы и оптимизирует ассортимент. |

|

Спад |

Компания теряет конкурентоспособность, продажи и прибыль ее снижаются. Все решения становятся очень консервативными. Компания переходит в режим жесткой экономии и сокращения затрат, может начать выходить из отрасли или переходить к стадии возрождения. |

|

Возрождение |

Компания переходит к стратегии диверсификации бизнеса, развитию инноваций и новым приобретениям. Часто руководство компании полностью обновляется и создаются проектные группы для быстрой модернизации внутренних процессов. Принятие решений ускоряется, бюрократизация снижается. Компания фокусируется на разработке новых продуктов и повышение конкурентоспособности бизнеса. |

Основываясь на истории развития ИП Морозов И.О., аналитических расчетах можно сделать вывод, что предприятие находится на стадии роста и близко к стадии зрелости. У ИП Морозов И.О. достаточно большое количество конкурентов, этот фактор сдерживает объем продаж и рост выручки, поэтому предприятие вынуждено прибегать к внереализационной деятельности.

Другим фактором, подтверждающим, что предприятие находится на обозначенном этапе, является система управления. Организационная структура управления – линейная и, несмотря на наличие звеньев, все решения принимаются директором. Формируется кризис автономии.

К стадии зрелости ИП Морозов И.О. мешает подойти организационно-финансовый аспект деятельности предприятия. Иными словами, высокие финансовые риски, практически кризис ликвидности и платежеспособности мешает предприятию создать финансовые резервы и мобилизовать их во внутреннее развитие.

Основные недостатки в управлении ИП Морозов И.О. и возможные пути их устранения отражены в таблице 4.

Таблица 4

Проблемы менеджмента ИП Морозов И.О. и пути их разрешения

|

Тип проблемы |

Возможные пути решения |

|

Организационная (не совершенная организационная структура управления) |

Делегирование решения тактических задач руководителям структурных подразделений с предоставлением им широких полномочий. Возможно создание проектных групп для решения тактических задач. |

|

Экономическая (низкий уровень рентабельности продаж, операционная деятельность не позволяет покрыть всех расходов предприятия) |

Пересмотр системы ценообразования. Поиск центров затрат, их диагностика на предмет изыскания резервов их снижения или повышения эффективности. |

|

Финансовая (кризис ликвидности и платежеспособности) |

Пересмотр политики работы с дебиторами. Ускорение оборачиваемости оборотных средств. Направление максимально возможного количества финансовых ресурсов на погашение краткосрочных обязательств. |

|

Стратегического развития |

Расширение рынка сбыта, например выход на рынки соседних регионов. |

Эффективную деятельность каждой организации нельзя себе представить без ежедневного исполнения различных решений, нацеленных на рост экономических показателей организации, конкурентоспособности и результативной деятельности.

Для решения вопроса о возможности расширения бизнеса путём ориентации компании на клиентоориентированность, прежде всего, необходимо выявить ключевые факторы успеха, а для этого следует оценить внутренние ресурсы и возможности.

Для этой цели используем метод SNW-анализа, который покажет сильные, нейтральные и слабые стороны организации.

Желаемые баллы были взяты от 1 до 5, где 1 – плохо, 5 – отлично. SNW-анализ ИП Морозов И.О. представлен в таблице 5.

Таблица 5

SNW-анализ ИП Морозов И.О.

|

SNW |

|||

|

Оценки ключевых факторов преодоления несоответствий, баллыпроекта, баллыи критических факторов успеха в реализации возможностей достижения и устойчивого сохранения потребительских качества, 5 4 3 2 1 0 -1 -2 -3 -4 -5 Высокие Неопределенные Низкие |

Желаемое значение |

Реальное значение |

Отклонение |

|

1. Подсистема «Ресурсы» 1.1. Достаточность внешних ресурсов 1.2. Наличие внутренних резервов 1.3. Нематериальные активы |

5 3 4 |

2 2 2 |

3 1 2 |

|

2. Цепь добавления ценностей организации (предприятия) 2.1. Надежность поставщиков 2.2. Издержки распределения |

5 4 |

4 3 |

1 1 |

|

3. Финансовая подсистема 3.1. Доступность инвестиций 3.2. Возможности бюджетирования |

5 4 |

2 3 |

3 1 |

|

4. Подсистема компетентностей «Человеческие ресурсы и культура» 4.1. Обучаемость персонала 4.2. Клиентоориентированность 4.3. Инновационная восприимчивость |

5 5 4 |

1 4 3 |

4 1 1 |

|

5. Операционная подсистема основной деятельности 5.1. Гибкость 5.2. Уникальность технологии |

4 4 |

3 2 |

1 2 |

|

6. Подсистема «Менеджмент и структуры» 6.1. Способность к прогнозированию 6.2. Гибкость реагирования 6.3. Способность к делегированию полномочий |

4 5 3 |

2 3 2 |

2 2 1 |

|

7. Подсистема «Специальные факторы успеха» 7.1. Характеристика имиджа 7.2. Отношение к персоналу |

5 4 |

3 4 |

2 0 |

Наибольшие разрывы наблюдаются в пункте 4.2 «Обучаемость персонала», 1.1 «Достаточность внешних ресурсов», 3.1. «Доступность инвестиций» и 7.1 «Характеристика имиджа».

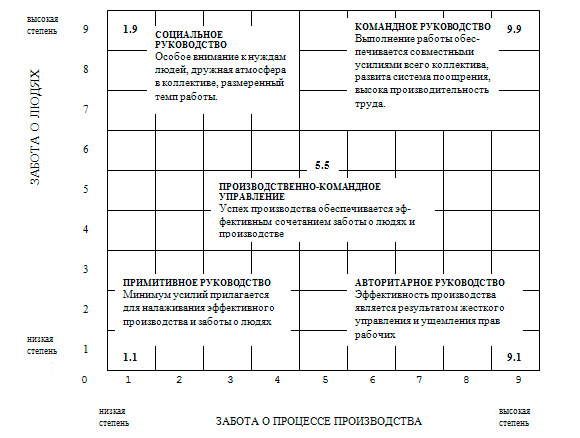

Для более детального анализа нынешнего состояния стиля руководства, свойственного ИП Морозов И.О. и определения направления его развития применим решетку Блейка Моутона (см. рис. 2).

Нынешнее состояние стиля руководства было оценено экспертно, при этом:

- направленность на производственный процесс – 8;

- направленность на персонал – 4.

Рисунок 2 – Решетка Блейка Моутона

Сравнение матрицы Блейка Моутона и SNW-анализа показывает, что забота о процессе производства находится на достаточно высоком уровне при недостаточной заботе о персонале. Был намечен план развития системы управления и организационной культуры с вектором, направленным в сторону увеличения заботы о процессе производства и увеличении заботы о людях.

Впоследствии, благодаря усиленному вниманию к подчиненным и эффективности, менеджмент ИП Морозов И.О.сможет добиться того, что подчиненные сознательно приобщатся к целям организации. Это обеспечит и высокий моральный настрой, и высокую производительность. Эта позиция характеризует такой тип руководителей, которые одинаково бережно относится как к людям, так и к возглавляемому им производству.

Оценим в комплексе внутренние и внешние факторы, влияющие на развитие компании путём анализ сильных и слабых сторон организации, а также возможностей и угроз со стороны внешней окружающей среды, для чего применим SWOT анализ. SWOT-анализ – это анализ сильных и слабых сторон организации, возможностей и угроз, исходящих из окружающей среды. SWOT анализ компании представлен в таблице 6.

Таблица 6

SWOT анализ ИП Морозов И.О.

|

S (сильные стороны предприятия): 1. Организация: - профессиональный персонал (7); - поощрение персонала (8); - развитие дружеских отношений внутри организации (6); 2. Маркетинг: - постоянная востребованность продукции (9); - использование новейших технологий на производстве (9); - эффективная реклама (7); - бесплатная консультация (8); - наличие лицензий (9); |

W (слабые стороны): - нехватка обученного персонала на производстве (8); - высокая себестоимость (9); - узкий круг потребителей (люди со средним и высоким уровнем дохода) (9); |

|

O (возможности): - увеличение объема продаж и прибыли (8); - увеличение числа клиентов (5); - повышение производительности (6); - гибкая и быстрая реакция на все изменения на рынке (6); - снижение налогов (8); - уменьшение неплатежей (8); - получение кредитов за счет хорошей репутации компании и кредитной истории (9). |

T (угрозы): 1. Социально-демографический фактор: - неблагоприятные демографические изменения (5); - снижение покупательской способности населения и предприятий (4); - усиление конкуренции на рынке; 2. Экономический фактор: - повышение цен (7); - повышение цен на энергетические и топливные ресурсы (8); - инфляция (7); |

Таким образом, на предприятии не хватает обученного высококвалифицированного персонала; позиции конкурентов могут усилиться, что приведет к ухудшению финансового состояния компании, деятельность фирмы зависит от спроса и финансового состояния населения.

Для создания проекта клиентоориентированности ИП Морозов И.О. предлагается разработать корпоративную политику организации, так как выявленные проблемы можно решить данным путем. Корпоративная политика в целом затронет все выявленные недостатки и даст возможность организации не только устранить недостатки, связанные с персоналом, но и в целом повысит конкурентоспособность.

2.2Разработка плана мероприятий для ИП Морозов И.О.

В предыдущем параграфе нами были выявлены проблемные аспекты в деятельности ИП Морозов И.О. Было рекомендовано разработать корпоративную стратегию с целью создания проекта клиентоориентированности ИП Морозов И.О.

Для ИП Морозов И.О. выберем стратегию фокусирования на дифференциации, которая наиболее подходит для данной организации. Для определения потенциальных сфер применения базовых стратегий конкуренции и применения стержневых компетенций применим матрицу Ансоффа (см. рис. 3).

Рынок

Освоенный

Новый

Совершенствование деятельности

Расширение рынка

Развитие товара

Диверсификация

Освоенный (существующий)

Новый

Продукт / услуга

Рисунок 3 – Матрица Ансоффа (продукт/рынок)

Таким образом, для проекта расширения рынка и совершенствования деятельности предлагаем открытие консультационного сайта и внедрение в деятельность ИП Морозов И.О. клиентоориентированности.

Во-первых, предлагаем ввести в деятельность ИП Морозов И.О.программу персональной помощи клиентам. Рассмотрим, как должна быть вытроена программа мотивации и обучения сотрудника ИП Морозов И.О., осуществляющего данные функции. Формат данной услуги – что предоставляется клиенту (см. рис. 4).

Рисунок 4 – Программа персональной помощи клиентам ИП Морозов И.О.

Менеджер ИП Морозов И.О. имеет высшее профессиональное образование, определенные навыки, знания и умения. Следовательно, для развития необходимо:

- изучать современную литературу по предмету деятельности,

- изучать периодику и аналитику по предмету деятельности,

- изучать психологию потребителя,

- изучать основы конфликтологии,

- изучать основы делового общения.

Кроме этого, необходимо анализировать и обобщать свой практический опыт работы с клиентами, участвовать активно в тренингах, выделять объективно свои плюсы и минусы, анализировать их и делать выводы, на основе которых определяется направление саморазвития и самосовершенствования.

Второе направление – это развитие определенного организационного поведения сотрудников ИП Морозов И.О., которое может быть достигнуто путем внедрения системы тренингов. Предлагается проведение тренингов раз в месяц – двух-трех-часовых – по средам в первую половину дня. Представим вариант общей программы ежемесячного тренинга:

1. Ежемесячно необходимо читать краткую лекцию на темы, связанные с организационным поведением, мотивацией и общением с клиентами с объяснением цели и аргументацией (до 15 минут).

2. Обсуждение по итогам информационного лекционного сообщения.

3. Подведение итогов за прошедший месяц с активным включением сотрудников – что было неправильно или недостаточно правильно? Обсуждение. Разработка вариантов должного поведения.

4. Деловая игра. Руководство заранее подводит итоги прошедшего месяца и моделирует наиболее острую ситуацию. Не менее 1/3 сотрудников по желанию должны проиграть данную ситуацию. В конце подводится итог – как правильно, как нет.

5. В завершение тренинга совместными усилиями определяются определенные показатели – достижимые, которые должны быть достигнуты в организационном поведении за месяц.

6. На следующем ежемесячном тренинге, в самом начале полчаса должны быть уделены разбору – достигли или нет, почему нет, что будем делать, чтобы достичь.

Еженедельный тренинг:

1. Начинаем с того, как прошла предыдущая неделя, были ли вопиющие нарушения норм организационного поведения. Обсуждаем, критикуем, но позитивно.

2. Определяем планы на данную неделю – рабочий план сближаем с поведением сотрудников в ходе его реализации.

3. Заканчиваем на моменте цели и задач организации, а также уже выработанного должного поведения – краткий обзор, причем его должен делать один из сотрудников – минут на 10.

Третьим элементом клиентоориентированности считаем создание специализированного сайта по оказанию дистанционных консультаций и дистанционной сервисной поддержки клиентов ИП Морозов И.О. Рекомендуем ИП Морозов И.О. разработать сайт по получению консультационных услуг и сервисной поддержки клиентов. Архитектура интернет-сайта должна быть интуитивно понятна и удобна для пользователей, она должна включать клиентскую часть, программную часть и администрирование (см. рис. 5).

Интернет-сайт

Программная часть

Администрирование

Клиентская часть

Операционная часть

Серверная часть

Инструменты управления

Интерфейс сайта, диалоговые окна

Рисунок 5– Архитектура интернет-сайта ИП Морозов И.О.

Программная часть архитектуры интернет-сайта рассматривается как взаимосвязь операционной и серверной части. В операционной части рассматривается среда разработки интернет-сайта. Серверная часть содержит в себе размещение интернет-сайта на сайте провайдера, поддерживающие технологии, используемые при создании интернет-сайта. Схема сайта изображена на рисунке 6.

Рисунок 6 – Схема сайтаИП Морозов И.О.

В заключение можно сделать вывод о том, что внедрение предложенных рекомендаций позволит повысить клиенториентированностьИП Морозов И.О., позволит расширить круг потенциальных клиентов организации, а также решит проблемы, выявленные нами при проведении интервью с руководителем ИП Морозов И.О.

ЗАКЛЮЧЕНИЕ

Предпринимательская деятельность – это в первую очередь деятельность человека, нацеленного на результат, который способен использовать принадлежащие ему материальные ценности для организации бизнеса. Предприниматель извлекает пользу из своей деятельности, принося тем самым положительный результат не только для себя самого, но и для общества в целом.

Переход нашей страны к рыночной экономике повлек за собой формирование и последующее бурное развитие предпринимательства. Успех в данной деятельности может быть достигнут исключительно благодаря знаниям, практике, материальным средствам и непосредственным психологическим качествам личности.

Помимо вышеуказанного обязательной является государственная регламентация предпринимательской деятельности. Все предприниматели в своей деятельности должны в первую очередь руководствоваться законом, а также быть нацеленными на достижение и получение максимальной прибыли. При этом конечно же немаловажен тот факт, что человек, решивший заняться предпринимательской деятельностью ни в коем случае не должен сталкиваться с административным барьером, который по сей день так и не удалось искоренить в нашей стране.

В данной ситуации основная цель государства – это правильный процесс формирования субъектов предпринимательской деятельности. Основная задача государства, нацеленного на провозглашение у себя в стране рыночной экономики – это поддержка и помощь предпринимательству.

В заключении хотелось бы отметить, что на сегодняшний день наиболее оптимальной формой предпринимательства является индивидуальное предпринимательство, в связи с тем, что оно изначально приспособлено к гибкому реагированию на изменения внешних факторов – конъюнктура рынка, отношения с партнерами, изменения законодательства и многое другое.

Для того, чтобы закрепить и в дальнейшем развить положительные тенденции роста малого предпринимательства в Российской Федерации, а также для расширения поля его активной деятельности наша страна обязана активизировать государственную поддержку малого предпринимательства на всех уровнях.

В первую очередь необходимо оказать всяческую поддержку сфере кредитования и страхования малого бизнеса, а также всячески стимулировать его инвестиционную активность. Также необходимостью является декриминализация малого бизнеса. Также немаловажным является постоянное расширение инновационной и научной деятельности малого предпринимательства в интересах развития всей сферы российской экономики.

В случае начала реального подъема в экономике нашей страны возможным станет переход к этапу реального рыночного развития малого предпринимательства в Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) // Собрание законодательства РФ. – 1994. –№ 32. –Ст. 3301.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 25.05.2020) // Собрание законодательства РФ. – 2002. –№ 1 (ч. 1). –Ст. 3.

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 08.06.2020)// Собрание законодательства РФ. – 2002. –№ 30. –Ст. 3012.

- Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 № 138-ФЗ (ред. от 24.04.2020) // Собрание законодательства РФ. – 2002. –№ 46. –Ст. 4532.

- Кодекс административного судопроизводства Российской Федерации от 08.03.2015 № 21-ФЗ (ред. от 27.12.2019, с изм. от 24.03.2020) // Собрание законодательства РФ. – 2015. –№ 10. – Ст. 1391.

- Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 26.11.2019) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп., вступ. в силу с 11.05.2020) // Собрание законодательства РФ. – 2001. –№ 33 (часть I). –Ст. 3431.

- Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ (ред. от 25.05.2016) «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (Зарегистрировано в Минюсте России 14.05.2012 № 24139) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2012. – № 44.

- Волкова М.С.Правовые основы регулирования деятельности индивидуальных предпринимателей. // Устойчивое развитие науки и образования. – 2016. – № 3. – С. 58-63.

- Жинкина Т.Ю., Шувалова В.О.О некоторых актуальных вопросах осуществления предпринимательской деятельности в современной России. // Вестник Академии знаний. – 2018. – № 2 (25). – С. 125-130.

- Запорожец Д.А., Працко Г.С.Порядок и условия участия индивидуальных предпринимателей в коммерческой деятельности. // В сборнике: Научные исследования и разработки 2017 года сборник материалов I Международной научно-практической конференции. – 2017. – С. 59-67.

- Захарова Е.А., Владимирова А.С.Особенности ведения бухгалтерского учета на малых предприятиях. // Международный студенческий научный вестник. – 2017. – № 5. – С. 61.

- Игнатьева Т.В.Правовой порядок государственной регистрации индивидуальных предпринимателей. // В сборнике: Актуальные проблемы юридической науки и правоприменительной практики Сборник материалов VII Международной научно-практической конференции, посвященной 50-летию Чувашского государственного университета имени И.Н. Ульянова. – 2017. – С. 148-152.

- Карнович В.С.Государственная регистрация физического лица в качестве индивидуального предпринимателя/ // В сборнике: Internationalinnovationresearch/ сборник статей XII Международной научно-практической конференции: в 3 ч. – 2018. – С. 54-56.

- Коркин А.П., Ланшаков А.С.Регистрация индивидуальных предпринимателей: проблемы, ошибки и способы их преодоления. // В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации сборник статей X Международной научно-практической конференции: в 2 ч. – 2018. – С. 204-206.

- Лисица В.Н.Предпринимательская деятельность: понятие, проблемы и пути их разрешения. // Юридическая наука и практика. – 2018. – Т. 14. – № 2. – С. 31-39.

- Лисица В.Н., Пархоменко С.В.Предпринимательская деятельность как объект межотраслевого регулирования. // В сборнике: Криминологические чтения / материалы XIII Всероссийской научно-практической конференции с международным участием, посвященной 90-летию заслуженного юриста Российской Федерации и Республики Бурятия, профессора Б. Ц. Цыденжапова. – 2018. – С. 76-91.

- Небесная Е.О.Особенности правового статуса индивидуального предпринимателя как субъекта предпринимательской деятельности. // В сборнике: Право: современные тенденции Материалы IV Международной научной конференции. – 2017. – С. 14-16.

- Нохаева А.Н.Особенности имущественной составляющей деятельности индивидуального предпринимателя. // Актуальные проблемы российского законодательства. – 2017. – № 17. – С. 84-90.

- Пальниченко С.А.Финансовое регулирование экономических и социальных процессов посредством развития механизма предпринимательства. // Экономика и предпринимательство. – 2017. – № 8-1 (85). – С. 447-450.

- Пахомова А.А., Брагина Е.Б.Понятие и признаки предпринимательской деятельности. // В сборнике: Трудовые и предпринимательские отношения: современные тенденции правового регулирования и правоприменения сборник статей по материалам Всероссийской студенческой научно-практической конференции. – 2016. – С. 219-225.

- Пьянкова А.Ф.Понятие предпринимательской деятельности в российском и зарубежном праве. // Предпринимательское право. – 2017. – № 1. – С. 18-23.

- Сабирова В.И.Прекращение гражданско-правового статуса индивидуальных предпринимателей. // В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации Сборник статей VI Международной научно-практической конференции. – 2017. – С. 289-291.

- Спиридонова А.В.Актуальные проблемы легализации деятельности самозанятых граждан в Российской Федерации. // В сборнике: Актуальные проблемы права России и стран СНГ - 2017 материалы XV Международной научно-практической конференции. – 2017. – С. 294-298.

- Трофимова Е.В.Государственная регистрация физических лиц в качестве индивидуальных предпринимателей: пустая формальность или насущная необходимость? // Приложение к журналу Предпринимательское право. – 2018. – № 1. – С. 7-11.

- Троянова А.В.Государственная регистрация индивидуальных предпринимателей как механизм обеспечения правопорядка. // В сборнике: Государство и право: эволюция, современное состояние, перспективы развития (навстречу 300-летию российской полиции) Материалы международной научно-теоретической конференции молодых исследователей: в 2-х томах. Под редакцией Н.С. Нижник; Санкт-Петербургский университет МВД России. – 2016. –С. 172-174.

- Шаймоканова Д.В., Гореликов А.И., Gorelikov A.I.Понятие и признаки предпринимательской деятельности. // В сборнике: Научно-техническое творчество аспирантов и студентов / Материалы всероссийской научно-технической конференции студентов и аспирантов: в 2 частях. – 2018. – С. 463-465.

- Чистяков О.Г.Экономические аспекты деятельности и проблемы индивидуального предпринимателя в РФ. // Аллея науки. – 2018. – Т. 5. – № 4 (20). С. 829-833.

-

Шаймоканова Д.В., Гореликов А.И., Gorelikov A.I. Понятие и признаки предпринимательской деятельности. // В сборнике: Научно-техническое творчество аспирантов и студентов / Материалы всероссийской научно-технической конференции студентов и аспирантов: в 2 частях. – 2018. – С. 463. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301. ↑

-

Лисица В.Н., Пархоменко С.В. Предпринимательская деятельность как объект межотраслевого регулирования. // В сборнике: Криминологические чтения / материалы XIII Всероссийской научно-практической конференции с международным участием, посвященной 90-летию заслуженного юриста Российской Федерации и Республики Бурятия, профессора Б. Ц. Цыденжапова. – 2018. – С. 81. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301. ↑

-

Запорожец Д.А., Працко Г.С. Порядок и условия участия индивидуальных предпринимателей в коммерческой деятельности. // В сборнике: Научные исследования и разработки 2017 года сборник материалов I Международной научно-практической конференции. – 2017. – С. 63. ↑

-

Пальниченко С.А. Финансовое регулирование экономических и социальных процессов посредством развития механизма предпринимательства. // Экономика и предпринимательство. – 2017. – № 8-1 (85). – С. 448. ↑

-

Спиридонова А.В. Актуальные проблемы легализации деятельности самозанятых граждан в Российской Федерации. // В сборнике: Актуальные проблемы права России и стран СНГ - 2017 материалы XV Международной научно-практической конференции. – 2017. – С. 295. ↑

-

Чистяков О.Г. Экономические аспекты деятельности и проблемы индивидуального предпринимателя в РФ. // Аллея науки. – 2018. – Т. 5. – № 4 (20). С. 832. ↑

-

Небесная Е.О. Особенности правового статуса индивидуального предпринимателя как субъекта предпринимательской деятельности. // В сборнике: Право: современные тенденции Материалы IV Международной научной конференции. – 2017. – С. 15. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301. ↑

-

Волкова М.С. Правовые основы регулирования деятельности индивидуальных предпринимателей. // Устойчивое развитие науки и образования. – 2016. – № 3. – С. 60. ↑

-

Карнович В.С. Государственная регистрация физического лица в качестве индивидуального предпринимателя/ // В сборнике: Internationalinnovationresearch / сборник статей XII Международной научно-практической конференции: в 3 ч. – 2018. – С. 55. ↑

-

Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 26.11.2019) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп., вступ. в силу с 11.05.2020) // Собрание законодательства РФ. – 2001. – № 33 (часть I). – Ст. 3431. ↑

-

Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ (ред. от 25.05.2016) «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрацииюридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (Зарегистрировано в Минюсте России 14.05.2012 № 24139) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2012. – № 44. ↑

-

Троянова А.В. Государственная регистрация индивидуальных предпринимателей как механизм обеспечения правопорядка. // В сборнике: Государство и право: эволюция, современное состояние, перспективы развития (навстречу 300-летию российской полиции) Материалы международной научно-теоретической конференции молодых исследователей: в 2-х томах. Под редакцией Н.С. Нижник; Санкт-Петербургский университет МВД России. – 2016. –С. 173. ↑

-

Игнатьева Т.В. Правовой порядок государственной регистрации индивидуальных предпринимателей. // В сборнике: Актуальные проблемы юридической науки и правоприменительной практики Сборник материалов VII Международной научно-практической конференции, посвященной 50-летию Чувашского государственного университета имени И.Н. Ульянова. – 2017. – С. 149. ↑

-

Кузьмич А.П. О некоторых особенностях государственной регистрации в качестве индивидуального предпринимателя. // В сборнике: Социальная значимость правовых знаний в жизни российского общества / материалы II Международной научно–практической конференции. – 2017. – С. 127. ↑

-

Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 08.06.2020) // Собрание законодательства РФ. – 2002. – № 30. – Ст. 3012. ↑

-

Кодекс административного судопроизводства Российской Федерации от 08.03.2015 № 21-ФЗ (ред. от 27.12.2019, с изм. от 24.03.2020) // Собрание законодательства РФ. – 2015. – № 10. – Ст. 1391. ↑

-

Захарова Е.А., Владимирова А.С. Особенности ведения бухгалтерского учета на малых предприятиях. // Международный студенческий научный вестник. – 2017. – № 5. – С. 61. ↑

-

Нохаева А.Н. Особенности имущественной составляющей деятельности индивидуального предпринимателя. // Актуальные проблемы российского законодательства. – 2017. – № 17. – С. 86. ↑

- Особенности создания бизнеса без образования юридического лица (Понятие и сущность предпринимательской деятельности)

- Дидактическая игра как метод обучения (Психофизиологические основы игровой деятельности и ее роль в обучении детей младшего дошкольного возраста)

- Методика защиты информации в системах электронного документооборота (Понятие «электронный документооборот»)

- Выбор стиля руководства в организации (Освещение понятий «стиль управления» и «стиль руководства»)

- Человеческий фактор в управлении организацией (формы и метод кадровой работы)

- Понятие и признаки государства (Теории происхождения государства)

- Понятие и структура конфликта

- Основы программирования на языке HTML (История создания языка программирования HTML)

- Критерии отбора персонала (Отбор кандидатов и факторы, влияющие на него)

- Особенности управления организациями в современных условиях и пути его совершенствования (Анализ деятельности и методов управления на примере ООО «КАМЕЛОТ-А»)

- Человеческий фактор в управлении организацией (Анализ влияния человеческого фактора в управлении организацией ООО «Санпис»)

- Кадровая политика в менеджменте (Теоретические основы менеджмента человеческих ресурсов)