Отличие бухгалтерского учета от налогового учета (Задачи, предмет и объекты бухгалтерского учета)

Содержание:

Введение

Актуальность темы. Целью предпринимательской деятельности является получение прибыли, поскольку в условиях экономической самостоятельности и самофинансирования она выступает одним из решающих критериев оценки эффективности деятельности. Доходы и расходы организации - это основные факторы, влияющие на получение прибыли и, следовательно, на величину налогов, уплачиваемых от нее. Поэтому регулирование учета доходов и расходов признается одним из важнейших элементов бухгалтерского и налогового законодательства и традиционно представляется областью научных исследований.

В настоящее время требования документов системы нормативного регулирования бухгалтерского учета доходов и расходов и положений налогового законодательства имеют определенные отличия. Различны не только правила признания доходов и расходов в бухгалтерском учете и для целей налогообложения, но и их классификация, способы оценки, порядок распределения между отдельными отчетными периодами, а также порядок определения налогооблагаемой прибыли. И хотя отдельные различия носят лишь формальный характер, налоговыми нормативными документами для учета фактов, связанных с возникновением и исполнением налоговых обязательств, организациям предписывается ведение бухгалтерского и налогового учета.

В соответствии с вышеизложенным, целью курсовой работы является выявление отличий бухгалтерского и налогового учета.

В соответствии с поставленной целью, в курсовой работе необходимо решить следующие задачи:

1. Изучить теоретические аспекты организации бухгалтерского и налогового учета.

2. Исследовать практику организации бухгалтерского и налогового учета на предприятии.

3. Разработать направления улучшения бухгалтерского и налогового учета на предприятии.

Объектом исследования курсовой работы являются бухгалтерский и налоговый учет.

Предмет исследования – отличия между бухгалтерским и налоговым учетом.

Теоретической основой исследования послужили фундаментальные труды отечественных ученых в области налогообложения, бухгалтерского и налогового учета: Г.И. Алексеевой, Н.А. Алиева, И.С. Букиной, Л.И. Гончаренко, Л.М. Архипцевой, М.Ф. Ивлиевой, Л.Н. Лысковой, Н.И. Малиса, М.Я. Погорелова, Г.Б. Поляка, Е.Е. Смирновой и др.

Методологической основой исследования послужил системный подход, который, с одной стороны, позволяет рассмотреть модели организации бухгалтерского и налогового учета в качестве самостоятельных исследовательских процессов, а с другой стороны в качестве элементов системы учетной политики.

Объем и структура работы. Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, включающего 29 источников, приложения. Работа содержит 16 таблиц и 7 рисунков; основной текст изложен на 36 листах.

1. Теоретические аспекты организации бухгалтерского и налогового учета

1.1. Задачи, предмет и объекты бухгалтерского учета

Бухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности организации;

- выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

- контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

- контроль целесообразности хозяйственных операций;

- контроль наличия и движения имущества и обязательств;

- контроль использования материальных, трудовых и финансовых ресурсов;

- контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Предмет бухгалтерского учета – хозяйственная деятельность организации. Объектами, или составными частями бухгалтерского учета являются: факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы, мнимые объекты, притворные объекты, иные объекты, в случае, если это установлено федеральными стандартами.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

1.2. Понятие и сущность налогового учета

Налоговый учет представляет собой систему обобщения информации в целях определения налоговой базы по налогу, основываясь на данных первичных документов, которые сгруппированы в соответствии с предусмотренным Налоговым кодексом Российской Федерации (НК РФ) порядком. Цели ведения налогового учета демонстрирует рисунок 1.

Рис. 1. Цели ведения налогового учета

Объекты налогового учета являются имуществом, обязательствами и хозяйственными операции организаций, оценка стоимости которых служит для определения размера налоговой базы в текущем отчетном налоговом периоде или налоговой базы последующих периодов.

Источники формирования достоверной информации в бухгалтерском и налоговом учете - это первичные учетные документы, которые едины как для бухгалтерского, так и для налогового учета и оформляются в целях осуществления документирования фактов хозяйственной деятельности предприятий и организаций.

Вплоть до 1 января 2013 года все первичные документы оформлялись на основании унифицированных форм, утвержденных Госкомстатом России и иными ведомствами. Начиная с 1 января 2013 года формы первичных учетных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению предприятиями и организациями. В настоящее время каждый субъект хозяйствования может составлять и утверждать при составлении учетной политики формы первичных учетных документов, которые необходимы для осуществления документирования фактов его хозяйственной деятельности.

Таким образом, в настоящее время у предприятий и организаций есть возможность применения наравне с унифицированными формами первичных документов их модифицированных форм. В практической деятельности предприятий и организаций утверждаются в составе их учетной политики группы первичных документов, которые представлены на рисунке 2.

В случае утверждения форм первичных учетных документов следует учитывать требования законодательства, которые установлены к оформлению таких документов (ст. 9 Закона о бухучете).

В первичных учетных документах должны содержаться обязательные реквизиты, которые представлены на рисунке 3.

Рис. 2. Группы первичных учетных документов

Рис. 3. Обязательные реквизиты первичных учетных документов

Составление первичных учетных документов должно осуществляться в процессе совершения фактов хозяйственной жизни, а если такое не возможно, то сразу же после их окончания. Определяет формы первичных учетных документов руководитель хозяйствующего субъекта на основании представления должностного лица, ответственного за ведение бухгалтерского учета.

Первичные учетные документы принято разделять на две группы (рисунок 4).

Рис. 4. Группы первичных учетных документов

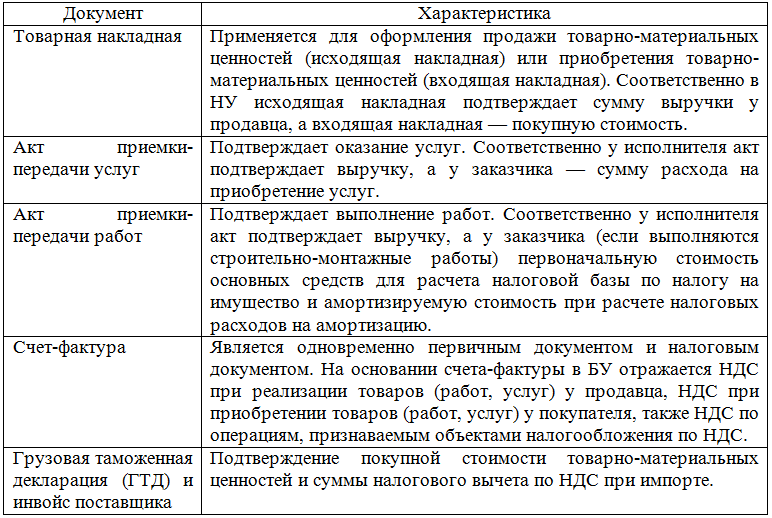

Первичные учетные документы, которые используются для ведения бухгалтерского и налогового учета, можно разделить на основные виды, которые зависят от вида хозяйственных операций (таблица 1).

Таблица 1

Виды первичных учетных документов

Из-за того, что с 2013 года любой налогоплательщик имеет право утверждать в составе учетной политики для бухгалтерского учета своего предприятия документы, следует уделять повышенное внимание процессам контроля входящих первичных учетных документов. В случае некорректного оформления первичных документов в налоговом учете контролирующие органы могут не признать расходы в виде, связанные с покупной стоимостью товарно-материальных ценностей при их реализации, суммой амортизационных начислений основных средств, суммой налога на прибыль, вычетом по НДС и прочими.

1.3. Отличия бухгалтерского и налогового учета

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется эта разница, почему она возникает и к чему может привести.

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозяйствующего субъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухгалтерской отчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухгалтерской отчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухгалтерской отчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов: малых предприятий, некоммерческих организаций, участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности.

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозяйственные операции отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Рассмотрим, в чем отличие налогового учета от бухгалтерского. Чтобы разобраться с этим вопросом, обратимся к главному налоговому нормативному акту — Налоговому кодексу РФ. Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухгалтерского учета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273).

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

1.4. Методология бухгалтерского и налогового учета и учетная политика организации

Методология учета - это совокупность специальных приемов и методов, применяемых в процессе ведения учета. Методологию учета устанавливают нормативные документы, а раскрывают ее предприятия и организации в своей учетной политике.

Понятие «учетной политики» устанавливается законодательно по бухгалтерскому учету - ПБУ 1/2008 «Учетная политика организаций» (утверждены приказом Минфина России от 06.10.2008 № 106н), в котором устанавливаются правила формирования и раскрытия учетной политики предприятий организаций для осуществления бухгалтерского учета.

Понятие же «учетная политика для целей налогообложения» было введено в главу 25 НК РФ в 2007 году. Учетная политика для целей налогообложения является выбранной налогоплательщиком совокупностью допускаемых НК РФ способов определения доходов и расходов, их признания, оценки и распределения, учета других требуемых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ). При этом приведенное определение получило распространение только на налоговый учет налога на прибыль.

В статьях 167 и 313 НК РФ устанавливаются общие требования к учетной политике налогового учета (рисунок 5).

Рис. 5. Общие требования к учетной политике налогового учета

Внесение изменений в ученую политику разрешается налогоплательщику в случаях, представленных на рисунке 6.

Рис. 6. Случаи изменения учетной политики

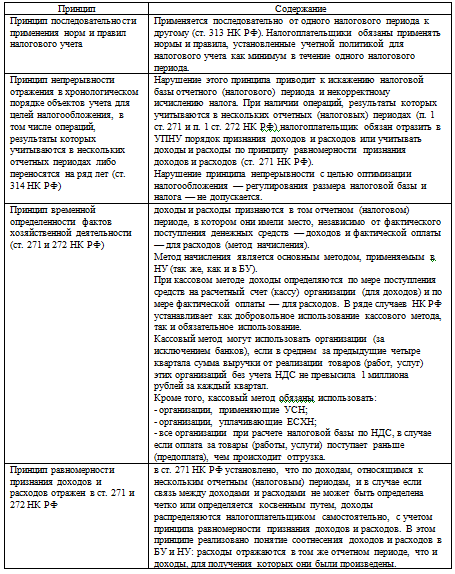

Формирование УПНУ должно основываться принципах, которые установлены в НК РФ, а также принципах, которые заимствованы из законодательства по бухгалтерскому учету. Ведение налогового учета осуществляется в соответствии с базовыми принципами, которые установлены НК РФ. Данные принципы являются аналогичными принципам ведения бухгалтерского учета, которые изложены в ПБУ 1/2008 (п. 5 и 6) (Приложение 1).

Считается целесообразным дополнение базовых принципов ведения налогового учета следующими принципами, которые заимствованы из законодательства по бухгалтерскому учету:

1. Принцип приоритетности содержания перед формой (п. 6 ПБУ 1/2008) является принципом бухгалтерского учета, но при этом является актуальным и для налогового учета. Данный принцип предполагает наличие отражения в налоговом учете фактов хозяйственной деятельности, с учетом не столько их правовой формы, сколько их экономического содержания и условий ведения хозяйственной деятельности.

Нарушение названного принципа в бухгалтерском учете может повлечь искажение показателей бухгалтерской отчетности, а далее в случае существенных искажений – модифицированное заключение аудитора или вовсе отказ от выдачи аудиторского заключения. Нарушение рассматриваемого принципа в налоговом учете влечет наступление налоговых последствий при условии переквалификации сделок налоговыми органами, т.е. изменения самой сути сделки в целях налогообложения.

2. Принцип рациональности (заимствован из пункта 6 ПБУ 1/2008). Данный принцип означает рациональное осуществление налогового учета, в соответствии с условиями хозяйствования и величиной предприятия (соотношение затрат и выгод). Это означает, что дополнительные затраты, связанные с ведением налогового учета, налоговой оптимизацией (в рамках действующего законодательства), не должны быть больше экономической выгоды, которую можно получить от такой оптимизации.

В процессе формирования УПНУ необходимо отражать только те элементы учетной политики, которые обладают по отношению к ней практической значимостью. В практической деятельности в УПНУ включают выдержки из НК РФ, которые не имеют альтернативных вариантов использования, т.е. в УПНУ происходит установление тех элементов, которые должны применять любые налогоплательщики.

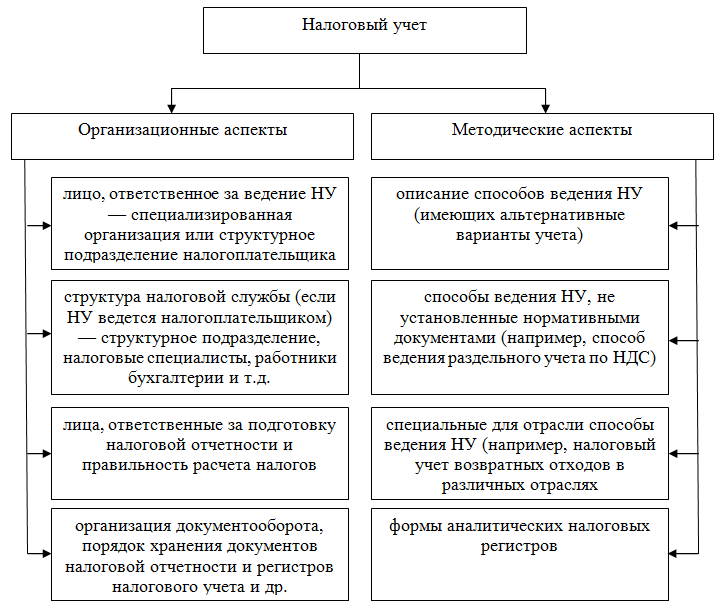

Аналогично учетной политике для бухгалтерского учета, УПНУ должна раскрываться в организационном и методическом аспектах (рисунок 7).

Рис. 7. Организационные и методические аспекты учетной политики налогового учета

Учетная политика определяет правила учета в организации. Это совокупность способов учета, которые организация для себя выбрала.

В пункте 2 статьи 8 закона о бухгалтерском учете установлено, что экономический субъект формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Если какая-то особенность, способ учета в законе не прописаны, организация самостоятельно его разрабатывает и закрепляет в учетной политике.

Нужно составлять учетную политику для целей налогообложения и бухгалтерского учета. Если организация не обязана вести бухучет, то и учетную политику для целей такого учета можно не делать. Налоговую учетную политику составляют и предприниматели.

Учетной политикой занимается главбух или тот, на которого руководитель организации возложил обязанности по ведению учета.

Требования к учетной политике для бухучета содержатся в ПБУ 1/2008. В 2018 году оно серьезно изменилось.

Правила составления учетной политики для целей налогообложения регламентированы в Налоговом кодексе.

Руководитель организации утверждает учетную политику. Вообще, учетная политика делается один раз, при создании организации. В статье 8 закона о бухучете сказано, что учетная политика должна применяться последовательно из года в год, а потом уже вносятся изменения в нее, которые утверждаются приказом.

Пунктом 6 статьи 8 закона о бухгалтерском учете установлено, что учетная политика может меняться при следующих условиях:

1) при изменении требований, предусмотренных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

Изменения учетной политики на следующий год утверждаются обычно в декабре.

Таким образом, конечная цель бухгалтерского учета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

2. Практика организации бухгалтерского и налогового учета в ООО «Центр безопасности информации»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Центр безопасности информации» учреждено на основании общего собрания акционеров Протоколом №1 от 26 августа 2011 года в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью». Участниками общества и его учредителями являются два физических лица. Уставный капитал Общества равен 10000 рублей и разделен между двумя учредителями поровну. Высшим органом управления является общее собрание участников общества.

Приказом № 3 от 30 декабря 2016 года «Об учетной политике организации ООО «Центр безопасности информации» на 2017 год» утверждена учетная политика, где указано, что

1) бухгалтерский учет ведется бухгалтером.

2) утвержден перечень лиц, имеющих право подписи первичных документов.

3) утвержден состав и обязанности постоянно действующей комиссии для принятия на учет вновь поступивших основных средств, списания с баланса основных средств вследствие их физического или морального износа, определения срока полезного использования. Также утверждены учетная политика в целях налогообложения.

Организация ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров. Регистрами налогового учета доходов и расходов признаются распечатки: по счету 90 «Продажи»; по счету 91/1 «Прочие доходы»; по счетам 20,26, 44.Организация бухгалтерского учета ведется в соответствии с законодательством, нормативными документами и с использованием программы 1С: предприятие.

Основные экономические показатели деятельности ООО «Центр безопасности информации» представлены в таблице 2.

Таблица 2

Основные экономические показатели деятельности ООО «Центр безопасности информации» в 2015 – 2017 годах

|

Показатели |

2015г. (тыс. руб.) |

2016г. (тыс. руб.) |

2017г. (тыс. руб.) |

Отклонение 2017/2015 |

|

Выручка |

252,0 |

872,0 |

8686,0 |

+7814 |

|

Себестоимость |

281,0 |

760 |

6444,0 |

+5684 |

|

Прибыль (убыток) |

||||

|

Чистая прибыль |

-63 |

46 |

1905 |

+1859 |

|

Валюта баланса |

128 |

202 |

1979 |

+1777 |

|

Собственный капитал |

107 |

142 |

1979 |

+1837 |

|

Численность |

2 |

3 |

5 |

+2 |

|

Рентабельность (%) |

-25 |

5,3 |

21,9 |

+16,6 |

За анализируемый период предприятие ООО «Центр безопасности информации» работало прибыльно. Выручка выросла с 252 тыс. руб. в 2014 году до 8686,0 тыс. руб. в 2017 году, т.е. в 34 раза, соответственно себестоимость продаж увеличилась в 22,8 раза. Прибыль до налогообложения выросла с 97,0 тыс. руб. до 2241,0 тыс. руб. Чистая прибыль с убытка 63,0 тыс. руб. превратилась в прибыль 1905,0 тыс. руб. Валюта баланса на 01.01.2017 года составляет 1979 тыс. руб. против 128 тыс. руб. на 01.01.2016 года. Собственный капитал вырос на 1872 тыс. руб. и составил 1979 тыс. руб. Средняя заработная плата в организации составляет по административному аппарату 30000 рублей, прочим категориям 8000 рублей. Рентабельность услуг в 2017 году составила 21,9%.

Предприятие является налогоплательщиком, в 2014 году применяло общую систему налогообложения, с 2015 года применяло упрощенную систему налогообложения с объектом «доходы», с 2016 года с объектом «доходы минус расходы» уплачивает следующие налоги и взносы:

- страховые взносы во внебюджетные фонды;

- единый налог.

2.2. Организация бухгалтерского учета на предприятии

Ответственность за организацию бухгалтерского учета в организации с соблюдением законодательства при выполнении хозяйственных операций несет директор. Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера ООО «Центр безопасности информации».

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов, выполнением обязательств, отражением на счетах бухгалтерского учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов организации.

Ведение бухгалтерского учета осуществляется с применением компьютерной технологии обработки учетной информации. Установлена платформа «1C: Бухгалтерия 8, редакция 3.0». Хозяйственные операции, проводимые организацией, оформляются оправдательными документами, служащими первичными учетными документами. Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом руководителя организации. Организацию подготовки документации к хранению осуществляет главный бухгалтер ООО «Центр безопасности информации».

Ведение бухгалтерского учета при упрощенной системе налогообложения является обязательным, однако, в соответствие с Федеральным законом «О бухгалтерском учете», ООО «Центр безопасности информации» относится к субъекту малого предпринимательства и ведет полный упрощенный бухгалтерский учет.

ООО «Центр безопасности информации» формирует и сдает годовую бухгалтерскую отчетность в электронном виде в налоговую инспекцию по месту своего учета и в территориальный орган статистики, в сроки, установленные Налоговым кодексом Российской Федерации - не позднее трех месяцев после окончания отчетного года. До сдачи готовой бухгалтерской отчетности на организации проверяется учетная политика на предмет соответствия способа ведения бухгалтерского учета со способом, утвержденном в учетной политике, проверяется бухгалтерский учет на наличие ошибок, наличие первичных учетных документов.

Главный бухгалтер ООО «Центр безопасности информации» при составлении годовой отчетности за 2017 год использует составление упрощенных форм бухгалтерского баланса и отчета о финансовых результатах.

2.3. Организация налогового на предприятии

В 2014 году ООО «Центр безопасности информации» применяло общую систему налогообложения (таблица 3) .

Таблица 3

Состав налогов уплачиваемых ООО «Центр безопасности информации»

|

Наименование Налога |

Ставка налога |

Примечание |

|

Налог на добавленную стоимость |

18 % |

18,0 % в Федеральный бюджет. |

|

Налог на прибыль |

20 % |

2 % в Федеральный бюджет, 18 % в бюджеты субъектов РФ. |

|

Страховые взносы |

30 % |

22 % в ПФ, 2,9 % в ФСС, 5,1 % в ФФОМС. |

За 2017 год налоговые обязательства ООО «Центр безопасности информации» перед бюджетом выглядят следующим образом (таблица 4).

Таблица 4

Обязательства ООО «Центр безопасности информации» перед бюджетом

|

Наименование налога |

Сумма налога (тыс. руб.) |

Удельный вес, % |

|

НДС |

34 |

100% |

|

Налог на прибыль |

- |

- |

|

Налог на имущество |

- |

- |

|

Итого налогов |

34 |

100% |

В 2017 году предприятие о уплачивало только налог на добавленную стоимость, налог на прибыль и налог на имущество не уплачивало, из-за отсутствия объекта обложения. Недоимок по налоговым обязательствам в бюджеты и внебюджетные фонды всех уровней ООО «Центр безопасности информации» не имеет.

Для эффективности применения общей системы налогообложения определим налоговую нагрузку ООО «Центр безопасности информации» за 2017 год. Для начала воспользуемся методикой Департамента налоговой политики Министерства финансов Российской Федерации. Для этого нам необходимы следующие экономические показатели (таблица 5).

Таблица 5

Экономические показатели необходимые для расчета налоговой нагрузки ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс. руб.) |

|

Выручка |

252 |

|

Общая сумма налогов |

34 |

Налоговая нагрузка по формуле, предлагаемой в данной методике, составит:

НБ = (Нобщ / Вобщ) х 100 % = (34 / 252) х 100 % = 13,5 %

Т.е. доля налоговых обязательств ООО «Центр безопасности информации» в выручке за 2017 год составляет 13,5%.

Однако, данная методика не позволяет детализировать расчеты, поскольку расчеты по ним ограничены всего двумя показателями, и не позволяет учесть влияние таких экономических показателей, как затраты и прибыль.

Для получения дополнительной информации о тяжести налогового бремени воспользуемся методикой М. Крейниной. Для этого необходимы экономические показатели, представленные в таблице 6.

Таблица 6

Экономические показатели необходимые для расчета налоговой нагрузки ООО «Центр безопасности информации» по методике М. Крейниной

|

Показатель |

Значение (тыс. руб.) |

|

Выручка (В) |

252 |

|

Затраты за вычетом косвенных налогов (Ср) |

281 |

|

Фактическая прибыль, остающаяся после уплаты всех налогов |

-63 |

Налоговая нагрузка ООО «Центр безопасности информации» за 2017 год в соответствии с этой методикой составит:

НН = (В – Ср - Пч) / (В - Ср) х 100 % = (252 – 281 – 63) / (252 – 281) х 100 % = -117,2%.

Расчет налоговой нагрузки показал, что совокупные налоговые обязательства ООО «Центр безопасности информации» в 117 раз больше, чем чистая прибыль предприятия.

Дополним расчеты налоговой нагрузки расчетами по методике М.И. Литвина. Для этого нам необходимы экономические показатели, представленные в таблице 7, и характеризующие деятельность ООО «Центр безопасности информации» за 2017 год.

Преобразуем формулу М.И. Литвина с учетом данных условного примера и определим налоговую нагрузку ООО «Центр безопасности информации» за 2017 год:

Таблица 7

Показатели, характеризующие деятельность ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс. руб.) |

|

Выручка (В) |

252 |

|

Затраты (З) |

281 |

|

Налог на добавленную стоимость с учетом налогового вычета (НДС) |

34 |

|

Страховые взносы |

- |

|

Налог на имущество (НИ) |

- |

|

Среднегодовая стоимость имущества (СИсгод) |

- |

Т = (ST / TY) х 100 % = (НДС / В) х 100 % = 34/252 = 13,5%

В результате проведенных расчетов были сопоставлены налоговые платежи ООО «Центр безопасности информации» с источником их возникновения (начисления): косвенные налоги с выручкой, единый социальный налог с затратами. Такое сопоставление налогов с источником их возникновения (начисления) теоретически обосновано, но в общей формуле не позволяет оценить взаимное влияние этих показателей друг на друга.

С целью детализации расчетов воспользуемся методикой Т.К. Островенко. Данная методика является наиболее обоснованной, поскольку дает возможность не только провести общие расчеты, но и конкретизировать их с помощью частных показателей. Кроме того, данная методика не ограничена одним показателем, характеризующим тяжесть налогового бремени, а предлагает целую систему показателей. Она является мультипликативной, а не количественной, что позволяет по результатам расчетов делать обобщенные выводы, способствующие принятию верных управленческих решений. Более того, данная методика является своеобразным синтезом других, описанных выше.

Для работы по этой методике нам понадобятся показатели ООО «Центр безопасности информации» за 2017 год, представленные в таблице 8.

Таблица 8

Показатели, характеризующие деятельность ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс.руб.) |

|

Выручка (Вр) |

252 |

|

Затраты (Ср) |

281 |

|

Валовая прибыль (П) |

-29 |

|

Чистая прибыль (ЧП) |

-63 |

|

Численность работников (ЧР), чел. |

3 |

|

Налоговые издержки (НИ), в т.ч.: |

34 |

|

Налог на добавленную стоимость с учетом налогового вычета (НДС) |

34 |

|

Страховые взносы |

- |

|

Налог на имущество (Ни) |

- |

|

Налог на прибыль (Нп) |

- |

|

Среднегодовая валюта баланса (ВБсреднегод) |

128 |

|

Среднегодовая величина собственного капитала (СКсреднегод) |

97 |

По формулам, предложенным Т.К. Островенко, рассчитаем обобщающие показатели для ООО «Центр безопасности информации».

НБд = НИ / Вр = 34 / 252 = 0,13

НБф = НИ / СКсреднегод = 34 / 128 = 0,27

НБп = НИ / П = -1,17

НБраб = НИ / ЧР = -0,54

НБск = НИ / СК = 0,35

Расчеты сведем в таблицу 9.

Таблица 9

Итоговые показатели налоговой нагрузки ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс. руб.) |

|

Налоговая нагрузка на выручку (НБд) |

0,13 |

|

Налоговая нагрузка на финансовые ресурсы (НБф) |

0,27 |

|

Налоговая нагрузка на собственный капитал (НБск) |

0,35 |

|

Налоговая нагрузка на валовую прибыль (НБп) |

-1,17 |

|

Налоговая нагрузка в расчете на одного работника (НБраб) |

11,3 |

Так, выручка от реализации «нагружена» налогами на 13%, при этом нагрузка происходит со стороны НДС (доля НДС в выручке) составляет 13 %. Наибольшее влияние со стороны общей суммы налогов «испытывает» собственный капитал (35 %), а наименьшее – финансовые ресурсы (27%). Кроме того, с помощью данной методики, мы определили вклад одного работника ООО «Центр безопасности информации» в совокупную налоговую нагрузку. Она составила 11,3 тыс. руб.

Конкретизируем эти расчеты с помощью частных показателей налоговой нагрузки, которые рассчитаем по формулам:

НБр = НДС / Вр = 34 / 252 = 0,13

НБчп = Нп / ЧП = 34/ -63 = -0,53

Расчет частных показателей сведем в таблицу 10.

Таблица 10

Частные показатели налоговой нагрузки ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс. руб.) |

|

Налоговая нагрузка на реализацию (НБр) |

0,13 |

|

Налоговая нагрузка на затраты (НБс) |

- |

|

Налоговая нагрузка на чистую прибыль (НБчп) |

-0,53 |

Расчеты по данной методике позволили конкретизировать вклад каждого налога (группы налогов) в конкретный источник начисления платежа, т.е. рассчитать налоговую нагрузку не только в общем виде, но и на каждый источник:

- затраты;

- выручку;

- валовую прибыль;

- собственный капитал;

- чистую прибыль;

- финансовые ресурсы.

Анализ эффективности применения общей системы налогообложения показал, что на предприятии при общей налоговой нагрузке налоговая нагрузка на выручку составляет 13% и на валовую прибыль 1,17%, что больше показателя налоговой нагрузки в России в 2017 году (30%).

С 2015 года ООО «Центр безопасности информации» является налогоплательщиком по упрощенной системе налогообложения.

При упрощенной системе объектом налогообложения признаются:

а) доходы

б) доходы, уменьшенные на величину расходов

В случае выбора объектом налогообложения доходы налоговая ставка по единому налогу составит 6 %, если же объектом признаются доходы за вычетом расходов, то ставка налога составит 15 %. В исследуемом предприятии объектом обложения являются «доходы минус расходы». Бухгалтерский учет ведется в книге учета доходов и расходов организацией, применяющих упрощенную систему налогообложения.

При выборе расчета единого налога с разницы между доходами и расходами, сумма налога, подлежащая уплате в бюджет по итогам года, не может быть меньше 1 % от величины доходов. Иными словами, если единый налог оказался меньше минимального налога, то в бюджет надо уплатить минимальный налог – 1 % от суммы полученных доходов.

ООО «Центр безопасности информации» использует упрощенную систему налогообложения, является плательщиком налогов ,представленных в таблице 11.

Таблица 11

Виды налогов уплачиваемых при УСНО

|

Наименование налога |

Ставка налога |

|

Единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения, объектом налогообложения являются: доходы за минусом расходов (доходы) |

15 % |

|

Страховые взносы |

30% |

Применяя упрощенную систему налогообложения, предприятие экономит 25,2 %, что видно из таблицы 12.

Таблица 12

Экономия денежных средств (%) от применения различных систем налогообложения

|

Показатель |

Традиционная система налогообложения |

УСН |

Экономия |

|

1. НДС |

18 |

0 |

-18 |

|

2. Налог на имущество |

2,2 |

0 |

-2,2 |

|

3. Налог на прибыль |

20 |

0 |

-20 |

|

4. страховые взносы |

30 |

30 |

- |

|

5. Единый налог |

- |

15 |

+15 |

|

Итого |

70,2 |

45 |

-25,2 |

Налоговые обязательства ООО «Центр безопасности информации» перед бюджетом за 2017 год представим виде таблицы 13.

Таблица 13

Налоговые обязательства предприятия при УСН

|

Наименование налога |

Сумма налога (тыс. руб.) |

Удельный вес, % |

|

Единый налог, уплачиваемый в связи с применением УСН, объектом налогообложения являются доходы за минусом расходов |

336 |

100 |

|

Итого налогов |

336 |

100 |

Наибольший удельный вес в общей сумме налогов имеет единый налог - 100% от общей суммы уплачиваемых предприятием налогов.

Определим налоговую нагрузку ООО «Центр безопасности информации» за 2016 год при упрощенной системе налогообложения, где объектом налогообложения выбраны «Доходы за вычетом расходов». Воспользуемся методикой Департамента налоговой политики Министерства финансов Российской Федерации. Для этого нам необходимы экономические показатели, представленные в таблице 14.

Налоговая нагрузка по формуле, предлагаемой в данной методике, составит:

НН= (Нобщ / Вобщ) х 100 %,

НН = 336 / 8686 х 100 % = 3,8%

Т.е. доля налоговых обязательств ООО «Центр безопасности информации» в выручке за 2016 год составляет 3,8%.

Таблица 14

Экономические показатели необходимые для исчисления налоговой нагрузки ООО «Центр безопасности информации»

|

Показатель |

Значение (тыс. руб.) |

|

Выручка |

8686 6444 336 3,9 |

|

Затраты |

|

|

Общая сумма налогов и страховых взносов |

|

|

Налоговая нагрузка |

Таким образом, анализ эффективности перехода на упрощенную систему показал, что при выбранном объекте хотя и снизилась налоговая нагрузка при общей системе налогообложения, но размер чисто налоговых обязательств увеличился. При общей системе налогообложения чисто налоговые обязательства составили 34,0 тыс. руб., то при УСНО соответственно 51 и 336 тыс. руб.

3. Направления улучшения бухгалтерского и налогового учета в ООО «ЦЕНТР БЕЗОПАСНОСТИ ИНФОРМАЦИИ»

3.1. Совершенствование системы бухгалтерского учета на предприятии

Поскольку бухучет в ООО «Центр безопасности информации» - это непрерывный процесс сбора, регистрации, систематизации и обобщения информации, совершенствование бухучета в первую очередь направлено:

- на устранение причин недостаточной оперативности и несовершенства средств обработки учетной информации;

- достижение оптимального баланса между потребностью руководства фирмы в необходимой информации и возможностями бухучета (необходимость полноты, своевременности и качества учетной информации);

- формирование посредством бухучета информации, позволяющей пользователям принимать эффективные управленческие решения, и т. д.

Важными звеньями процесса совершенствования бухучета являются также:

- выстраивание эффективного взаимодействия системы бухучета с организацией производства, планированием и управлением;

- использование современных достижений математики и кибернетики для организации и улучшения системы бухучета.

Совершенствование структуры службы бухучета - это комплекс мероприятий, включающий:

- регулярный анализ работы каждого структурного отдела бухгалтерской службы (по учету ОС и НМА, расчету ЗП, учету МПЗ и т. д.);

- пересмотр должностных инструкций исполнителей, корректировка их с учетом потребностей учетного процесса и запросов внутрифирменных пользователей учетной информации;

- проведение собеседований с работниками бухгалтерии с целью выявления «узких» и проблемных зон учетного процесса;

- подбор и корректировка функциональных обязанностей исполнителей (при совмещении участков учета) с целью наиболее рационального использования рабочего времени и трудовых ресурсов;

- формирование внутрибухгалтерских подразделений с учетом психологической совместимости сотрудников, что позволяет создать рабочий микроклимат коллектива и избежать конфликтов;

- осуществление связи с другими подразделениями компании, являющимися как поставщиками первичной учетной информации (менеджерами, мастерами и др.), так и линейным и высшим руководством (пользователями информации) — это позволит оперативно решать проблемные вопросы взаимодействия всей указанной иерархической цепочки;

- иные мероприятия (в зависимости от структуры и масштабов компании, разнообразия видов деятельности и др.).

Также предлагаются рекомендации по организации внутреннего контроля в ООО «Центр безопасности информации».

Система внутреннего контроля (СВК) — это один из элементов, способных оказывать существенное влияние на совершенствование бухучета в компании. Все коммерсанты обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни в соответствии со ст. 19 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

СВК представляет собой процесс:

- организуемый и осуществляемый представителем собственника (руководством или иными сотрудниками);

- осуществляемый с помощью специальных методик и процедур;

- способствующий обеспечению достаточной уверенности в достижении целей: надежности отчетности, эффективности и результативности хозяйственных операций, соответствия действующим нормативным актам.

СВК способствует совершенствованию учетного процесса, поскольку:

- является средством для упорядоченного и эффективного ведения финансово-хозяйственной деятельности фирмы;

- способствует обеспечению сохранности активов;

- позволяет своевременно предотвратить (выявить, исправить) ошибки и (или) искажение информации.

Функционирование СВК основано на систематическом контроле:

- за хозяйственными операциями;

- первичными учетными документами;

- обоснованностью применения норм, распределения затрат и др.;

- соответствием нормативных показателей плановым и т. д.

3.2. Выбор оптимальной модели налогообложения в целях снижения уровня налоговой нагрузки на предприятии

Для сравнения упрощенной системы налогообложения с общим режимом, необходимо сравнить налоговую нагрузку, которую будет нести ООО «Центр безопасности информации» при выборе того или иного варианта. В связи с тем, что упрощенная система подразумевает замену только трех налогов (налог на добавленную стоимость, налог на прибыль, налог на имущество), а не всех, при анализе мы принимали во внимание налоговую нагрузку только от этих налогов. Сведем в таблицу 15 все полученные ранее показатели и сделаем выводы об обоснованности применения налоговых режимов.

В данном случае, как видно из результатов нашего расчета, налоговая нагрузка на ООО «Центр безопасности информации» при применении общей системы налогообложения превышает налоговую нагрузку при применении упрощенной системы налогообложения на 9,6 процентных пункта, а по налоговым платежам на 9,6 п.п. Очевидно, что применение специального налогового режима дает возможность уменьшить свои налоговые обязательства.

Таблица 15

Сравнительные показатели за 2015 и 2017 годы при применении разных налоговых режимов ООО «Центр безопасности информации»

|

Показатель |

Обычный режим налогообложения 2014 |

Упрощенная система налогообложения 2016 |

||

|

величина показателя |

величина налога |

величина показателя |

величина налога |

|

|

Выручка без НДС |

252 |

- |

8686 |

- |

|

НДС с выручки 18% |

- |

- |

- |

- |

|

Стоимость материалов без НДС |

- |

- |

- |

- |

|

НДС от стоимости материалов |

- |

- |

- |

- |

|

Заработная плата |

- |

- |

- |

- |

|

Взносы на обязательное пенсионное страхование 34% (30) |

- |

- |

- |

- |

|

Всего расходов |

281 |

- |

6444 |

- |

|

Прибыль |

-29 |

- |

224 |

- |

|

Налог на прибыль 20% |

- |

- |

- |

|

|

Налог при УСН 15% |

- |

- |

- |

- |

|

Минимальный налог 1% |

- |

- |

- |

- |

|

НДС |

- |

34 |

- |

- |

|

Итого налогов |

- |

34 |

- |

336 |

|

Налоговое бремя, % |

- |

13,5 |

- |

3,9 |

|

Удельный вес налогов и взносов на 1 руб. выручки |

- |

13,5 |

- |

3,9 |

|

Налоговая нагрузка на одного работника т.р. |

- |

11,3 |

- |

67,2 |

В рамках оптимизации единого налога при упрощенной системе налогообложения проведем анализ по переходу организации на объект «Доходы» и сравним его с применяемым объектом «Доходы минус расходы».

При объекте обложения «Доходы» налоговой базой являются полученные организацией доходы. В 2017 году ООО «Центр безопасности информации» получило доходов в сумме 8686,0 тыс. руб., ставка налогообложения при данном объекте составляет 6%. Сумма единого налога в данном случае составит 521,1 тыс. руб. Проведем сравнительный анализ эффективности применяемого объекта с планируемым, для чего составим таблицу 16.

Таблица 16

Сравнение единого налога по разным объектам налогообложения

|

Показатели |

Объект «Доходы» |

Объект «Доходы минус расходы» |

|

Доходы |

8686 |

8686 |

|

Расходы |

- |

6444 |

|

Прибыль |

- |

2242 |

|

Единый налог |

521,1 |

336 |

|

Налоговая нагрузка |

6 |

3,9 |

|

Эффективность (+,-) |

+185,1 |

-185,1 |

Анализ таблицы показывает, что при переходе организации на объект «Доходы» сумма единого налога превышает единый налог по объекту «Доходы минус расходы» на 185,1 тыс. руб. Уровень налоговой нагрузки в организации соответственно увеличивается с 6% до 3,9%. На основании проведенного анализа можно сделать вывод о том, что наиболее выгодный для ООО «Центр безопасности информации» является применение упрощенной системы налогообложения с объектом «Доходы минус расходы». Следовательно, предприятию необходимо оставить действующий режим налогообложения.

Заключение

По результатам проведенного в курсовой работе исследования можно сделать следующие выводы.

Бухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Предмет бухгалтерского учета – хозяйственная деятельность организации. Объектами, или составными частями бухгалтерского учета являются: факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы, мнимые объекты, притворные объекты, иные объекты, в случае, если это установлено федеральными стандартами.

Налоговый учет представляет собой систему обобщения информации в целях определения налоговой базы по налогу, основываясь на данных первичных документов, которые сгруппированы в соответствии с предусмотренным Налоговым кодексом Российской Федерации порядком.

Объекты налогового учета являются имуществом, обязательствами и хозяйственными операции организаций, оценка стоимости которых служит для определения размера налоговой базы в текущем отчетном налоговом периоде или налоговой базы последующих периодов.

Источники формирования достоверной информации в бухгалтерском и налоговом учете - это первичные учетные документы, которые едины как для бухгалтерского, так и для налогового учета и оформляются в целях осуществления документирования фактов хозяйственной деятельности предприятий и организаций.

Методология учета - это совокупность специальных приемов и методов, применяемых в процессе ведения учета. Методологию учета устанавливают нормативные документы, а раскрывают ее предприятия и организации в своей учетной политике.

Учетная политика определяет правила учета в организации. Это совокупность способов учета, которые организация для себя выбрала.

В пункте 2 статьи 8 закона о бухгалтерском учете установлено, что экономический субъект формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Если какая-то особенность, способ учета в законе не прописаны, организация самостоятельно его разрабатывает и закрепляет в учетной политике.

Нужно составлять учетную политику для целей налогообложения и бухгалтерского учета. Если организация не обязана вести бухучет, то и учетную политику для целей такого учета можно не делать. Налоговую учетную политику составляют и предприниматели.

Требования к учетной политике для бухучета содержатся в ПБУ 1/2008. В 2018 году оно серьезно изменилось.

Правила составления учетной политики для целей налогообложения регламентированы в Налоговом кодексе.

Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Основное отличие бухгалтерского учета от налогового заключается в том, что конечная цель бухгалтерского учета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) [Электронный ресурс] URL:

- Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (ред. от 19.02.2018) [Электронный ресурс] URL: http://www.consultant.ru

- Бюджетный кодекс Российской Федерации (БК РФ) от31.07.1998 № 145-ФЗ (ред. от 28.12.2017) [Электронный ресурс] URL: http://www.consultant.ru

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 31.12.2017) [Электронный ресурс] URL: http://www.consultant.ru

- Приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015) [Электронный ресурс] URL: http://www.consultant.ru

- Приказ Министерства финансов Российской Федерации от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010) [Электронный ресурс] URL: http://www.consultant.ru

- Приказ Министерства финансов Российской Федерации от 06.10.2008 №106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (ред. от 18.12.2012) [Электронный ресурс] URL: http://www.consultant.ru

- Приказ Министерства финансов Российской Федерации от 09.06.01 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/2001) (ред. от 25.10.2010) [Электронный ресурс] URL: http://www.consultant.ru

- Приказ Министерства финансов Российской Федерации от 06.05.99 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/1999) (ред. от 27.04.2012) [Электронный ресурс] URL: http://www.consultant.ru

- Алексеева Г.И. Сравнительный анализ показателей бухгалтерской и налоговой отчетности на предмет исключения ошибок в исчислении налога на прибыль // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. № 7. С. 9-24.

- Алиев Н.А., Тхамокова С.М. Актуальные изменения по НДФЛ в 2017 году // Символ науки. 2017. № 4. С. 20-21.

- Бубнов О.Ю., Карташов А.В., Орлова И.Ю. Правовое регулирование бухгалтерского и налогового учета: учебник для магистратуры. – М.: Норма, 2018. – 128 с.

- Букина И.С. Налоговые системы зарубежных стран: учебник и практикум для бакалаврита и магистратуры. – М.: Юрайт, 2016. - 310 с.

- Гончаренко Л.И., Гурнак А.В., Архипцева Л.М. Налоги и предпринимательство: учебник. – М.: Магистр, 2018. – 432 с.

- Гуляева И.Г. Невядомская А.И. Практика применения НДФЛ в России и за рубежом // Вестник Уральского института экономики, управления и права. 2017. № 2. С. 41-47.

- Дятлова О.В. Налогообложение прибыли за рубежом // Управление экономическими системами. 2015. № 3. [Электронный ресурс] URL: nalogooblozhenie-pribyli-za-rubezhom.pdf

- Епанчинцев В. Ю. К вопросу об анализе налоговых платежей // Современное научное знание в условиях системных изменений: материалы первой национальной научно-практической конференции / Омский государственный аграрный университет имени П. А. Столыпина, Тарский филиал. Омск, 2016. С. 163–168.

- Ивлиева М.Ф., Пепеляев С.Г., Жестков С.В., Косов А.А. Налоговое право: учебник для вузов. – М.: Альпина Паблишер, 2015. – 796 с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2018. — 584 с.

- Лыскова Л.Н. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры: М.: Юрайт, 2016. – 428 с.

- Малис Н.И., Грундел Л.П., Зинягина А.С. Налоговый учет и отчетность: учебник и практикум для академического бакалавриата. – М.: Юрайт, 2017. – 341 с.

Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л.А. Чайковской. – М.: Юрайт, 2014. – 503 с.

Налоги и налогообложение: Теория и практика: учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР: НИЦ Инфра-М, 2013. – 208 с.

Никорюкин А.В., Предеус Н.В., Скачкова Р.В. Проблемы учета расчетов по налогам и сборам // Вестник Саратовского государственного социально-экономического университета. 2017. № 3. С. 148-158.

Панская В.Г. Налоги и налогообложение: учебник. – М.: Юрайт, 2018. – 436 с.

Плаксенко Н.П., Жилова И.Т. Особенности ведения налогового учета при применении специальных налоговых режимов предприятиями малого и среднего бизнеса // Научные известия. 2016. № 1 (2). С. 53-58.

Поляк Г.Б., Смирнова Е.Е. Налоги и налогообложение: учебник. – М.: Юрайт, 2018. – 385 с.

- Тарасова Т.М., Гончаренко Л.Н. Формирование налоговой политики: проблемы и перспективы // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2016. № 2. С. 88-93.

- Цыденова Э.Ч., Аюшиева Л.К. Бухгалтерский и налоговый учет: учебник. – М.: Инфра-М, 2018. – 399 с.

Приложение 1

Принципы учетной политики налогового учета

- Проектирование организации ( Понятие, цель и сущность организационного проектирования )

- Роль мотивации в поведении организации ( Анализ системы мотивации персонала организации )

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( Коммерческая деятельность торгового предприятия: сущность и основные направления )

- Мода как социально – психологический феномен

- Анализ методик диагностики эмоционального интеллекта

- Цветовая организация произведения Винсента Ван Гога «Сосны на красном небе на закате солнца»

- Формирование компетентностного портрета современного менеджера ( ПОНЯТИЕ КОМПЕТЕНЦИЙ )

- Управление процессом реализации изменений и нововведений

- Повышение производительности труда в компании: совершенствование мотивация работников ( ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ПЕРСОНАЛА КАК МЕТОД ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА В КОМПАНИИ )

- Активы мировых финансовых центров

- Страхование и тенденции его совершенствования в развитых странах (Теоретические основы страхового рынка))

- Разработка предложений по совершенствованию системы мотивации на предприятии