Страхование и тенденции его совершенствования в развитых странах (Теоретические основы страхового рынка))

Содержание:

Введение

Актуальность. В современном мире развиваются такие тенденции, как интернационализация, интеграция, углубление международного разделения труда и в то же время обострение демографических проблем, финансовых, экологических, энергетических. Все это придало противоречивый характер развития мировой хозяйственной системы.

Особая роль в процессах глобализации принадлежит финансовым рынкам, так как они являются главными факторами воздействия на движение капитала и обеспечивают высокую мобильность финансовых ресурсов. В связи с масштабными преобразованиями в общественно-политической жизни бизнес-сфере во всем мире возрастает роль страхования рисков. Международный страховой рынок является частью мирового финансового рынка, формируется как совокупность национальных и региональных страховых рынков. Так же роль мирового страхового рынка возрастает в эру информационного общества, когда развитие услуг и IT-технологий становятся основополагающими факторами развития национальных экономик и внешнеэкономических связей между странами.

Цель работы – исследовать развитие страхования в развитых зарубежных странах.

Задачи работы:

- рассмотреть предпосылки развития мирового страхового рынка;

- исследовать регулирование страхования в различных странах;

- провести анализ развития рынка страхования в развитых странах;

- проанализировать особенности развития страховых рынков стран ЕАЭС;

- рассмотреть перспективы развития страхового рынка в России с учетом мирового опыта.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития и совершенствования страхования в зарубежных странах.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы страхового рынка

в зарубежных странах

1.1. Предпосылки становления мирового страхового рынка

Глобализация мирового страхового рынка – это процесс стирания барьеров и границ на законодательном уровне между национальными страховыми хозяйствами, происходящий под влиянием изменений в мировой экономике, и имеющий в качестве конечной цели формирование единого страхового пространства.

В настоящее время в отличие от многих других рынков, международный рынок страхования практически сформировался окончательно и на данный момент представляет собой совокупность страховых организаций, формирующих спрос и предложение на страховые услуги в мировом хозяйстве[1].

Таким образом, предпосылками становления мирового рынка страхования являются:

1) Либерализация законодательства на финансовых рынках.

Доступ на новые рынки поспособствовал созданию новых компаний в индустрии ввиду упрощенных условий выхода на мировой рынок. Ранее законом запрещалось совмещение банковской, инвестиционной и страховой коммерческой деятельности. С упразднением государственного регулирования, совмещать данные виды деятельности стало возможным. Так сформировались финансовые конгломераты, предоставляющие бизнесу весь спектр финансовых услуг, включая страховые.

2) Укрупнение компаний, предоставляющих страховые услуги и взаимопроникновение банковского и страхового капитала.

Ранее специализирующиеся на других отраслях компании выходят на новые рынки из-за перенасыщения старых. То есть страховой рынок для них является нишей для роста. Например, такая кредитная организация как банк начинает предлагать страховые продукты клиентам, тем самым привлекая новых потребителей, расширяя географию своей деятельности и, соответственно, увеличивая долю прибыли от неосновного вида деятельности. Банковские и страховые услуги взаимодополняют друг друга, это позволяет компаниям, создающим группы решить проблему с капитализацией и перераспределением финансовых ресурсов внутри группы. В условиях глобализации страны с развивающейся экономикой имеют возможность заимствования опыта зарубежных стран с наиболее развитой экономикой.

3) Развитие глобального информационного пространства и Интернета.

Наличие технологической инфраструктуры и информационной среды является также основополагающим фактором развития страхового бизнеса. Это позволяет быстро реагировать на происходящие изменения в данной сфере, предсказывать ситуацию в будущем а также следить за деятельностью филиалов и подразделений в едином информационном пространстве. Для страховщиков Интернет – это средство связи и поиска потенциальных клиентов, что снижает стоимость предоставляемых услуг для последних вследствие ненадобности обращения к посредническим организациям.

Существуют некоторые различия между страховыми услугами национальных экономик и мирового страхового рынка. Основными сферами международного страхования при осуществлении внешнеэкономической деятельности являются:

1) Транспортное страхование, которое применяется на протяжении многих веков с целью страхования судов, перевозимых грузов, фрахта.

а) При страховании фрахта, то есть договора платы за перевозку груза, cтрахователями могут быть как владелец груза, так и перевозчик.

б) Страхование грузов осуществляется на основе договора «карго» на перевозку определенного вида груза или на какой-либо промежуток времени.

в) Автотранспортное страхование основывается на страховании гражданской ответственности владельцев автотранспортных средств по Зеленой карте. Это так называемое соглашение между страховщиками ряда стран, по которому признается страховое покрытие гражданской ответственности владельцев транспортных средств и оказывается взаимная помощь посредством урегулирования убытков, связанных с международным автотранспортным сообщением. Россия на данный момент не входит в эту систему.

г) Страхование ответственности воздушных перевозчиков. Варшавская конвенция 1929 г. и Гаагские изменения 1955 г. закрепили пределы ответственности перевозчика, распространяющиеся на багаж пассажира и за вред, причиненный третьим лицам[2].

д) Страхование ответственности морских и речных перевозчиков со страховым покрытием за нанесение вреда третьим лицам или причинение ущерба экологической среде в результате столкновения судов или загрязнение вод нефтью, отходами.

2. Страхование в сфере финансово-кредитных отношений.

В связи с изменчивостью экономической ситуации на международной арене представляется сложным предугадать будущую ситуацию. В связи с этим возникает потребность в страховании коммерческих и валютных рисков из-за неустойчивости валютных курсов, и, как следствие, изменения цены на товар после заключения контракта. Таким же образом целесообразно страхование иностранных инвестиций как способ защиты интересов инвесторов при неблагоприятных изменениях.

3. Медицинское страхование и страхование от несчастных случаев граждан, выезжающих за рубеж

Данный вид страхования очень распространен, так как страховые компании несут расходы на лечение при наступлении страхового случая в стране пребывания страхователя. Для выезда в ряд европейских стран, например, оформление такого полиса является обязательным.

Так же в последнее время активно развивается рынок перестрахования. В настоящее время мировой рынок перестрахования является насыщенным. При развитии такой тенденции, темпы слияний и поглощений менее крупных и дифференцированных перестраховщиков, которым сложно конкурировать с гигантами в новых условиях, ускорятся. Стратегия выживания небольших, специализированных компаний может заключаться лишь в экспансии, увеличении масштаба и охвата деятельности, приобретении нового опыта андеррайтинга в не опробованных ранее сегментах. [3].

1.2. Регулирование страхового рынка в зарубежных странах

В развитых странах, которые занимают большую часть глобального хорошо развито законодательство, регулирующее страхование.

Зависимость страховой деятельности от таких факторов, как уровень экономического развития и благосостояния общества; экономическая, налоговая, таможенная политика; отраслевая структура экономики; финансовая инфраструктура; состояние национальной нормативной правовой базы предопределяет модель государственного регулирования страхования и его основной составляющей - правового регулирования страховой деятельности.

Сложность и многоплановость правоотношений, охватывающих страховую сферу, предъявляет особые требования к системе нормативных правовых актов, составляющих страховое право. Система правовых норм, составляющих основу регулирования страхования, включает в себя как публично-правовые (защищающие общественный интерес) нормы, так и частноправовые (защищающие интерес отдельного лица) нормы.

Государственное регулирование страхования в разных странах основывается на основе применяемой в стране системы права - романо-германской (континентальной) или англо-американской (общей).

Страны романо-германского права (Германия, Франция, Италия, Испания, Япония и др.) характеризуются преобладанием законов и кодексов в правовом регулировании страхования. Здесь имеет место детальная регламентация страховой деятельности и жесткий контроль законности страховых операций; надзор за страховыми тарифами; унификация договорных отношений.

Основной чертой страхового законодательства стран англо-американской системы права (США, Великобритания, Австралия, Канада и др.) является то, что законодательство этих стран в большей части не кодифицировано; отсутствует детальная регламентация страховой деятельности как в части проведения страховых операций, так и в части страховых тарифов; имеет место немаловажная роль судебных прецедентов; упор делается на требованиях к финансовому состоянию страховщиков; разная степень.

Отметим, что в федеративных государствах стран общего права регулирование страхования децентрализовано, тогда как в унитарных государствах реализуется централизованный подход[4].

Анализ подходов к правовому регулированию страхования в зарубежных странах позволяет считать систему правового регулирования страхования в странах романо-германского права «жесткой», в страна англо-американского права – «либеральной»[5].

Виды страхования в зарубежных странах делятся на два основных вида: страхование жизни и иное (страхование не-жизни) которые регулируются различными правилами в силу их неоднородности. Страхование жизни направлено на защиту от рисков, связанных с жизнью или смертью застрахованного лица, в том числе дожитие. Страхование не-жизни направлено на защиту от иных страховых случаев[6].

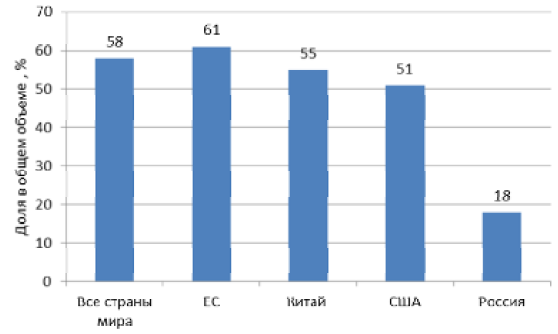

В 2016 г. доля премий по страхованию жизни в общей страховой премии по всему миру составила 58%; на рынке ЕС - 61 %, в Китае – 55%, в США – 51%, в России – 18% от общей суммы страховых премий в каждой стране (рисунок 1).

Рисунок 1. Доля премий по страхованию жизни в общем объеме страховых премий на локальных рынках в 2016 г., %[7]

Отметим, что в странах англо-американского права страхование жизни включает в себя также имущественные интересы предпринимателя (например, риск убытка в связи со смертью или болезнью ключевых фигур бизнеса; или с потерей жизни квалифицированного работника). Среди страхования не-жизни. Выделяется страхование имущества, страхование ответственности, смешанное страхование[8].

Среди стран с романо-германской правовой системой интересен опыт Германии, система регулирования страхования которой была принята за основу в России, и опыт Франции, в которой происходит слияние романо-германской и англо-американской правовых систем. Среди стран англо-американского права интересна централизованная либеральная система регулирования страхования в Великобритании как в стране, имеющей вековые страховые традиции; децентрализованная либеральная модель регулирования страхования в США и смешанная либеральная модель Канады.

Страховая деятельность в Германии подвергается жесткому государственному регулированию. Регулирование страховой деятельности осуществляется на федеральном уровне. Все компании, действующие на немецком страховом рынке, подлежат надзору со стороны Федерального управления финансового надзора Германии (BAFin). Основная цель BAFin состоит в защите интересов страхователей. Можно выделить две фазы надзора: получение разрешения на страховую деятельность и контроль текущей деятельности. Все страховые компании (акционерные общества, общества взаимной ответственности, публично-правовые организации), занимающиеся прямым страхованием, должны иметь лицензию на осуществление страховой деятельности. Для получения разрешения на страховую деятельность в Германии установлены ограничения в отношении организационно-правовой формы, компании, занятие только страховой деятельностью одного вида, обладать достаточным собственным капиталом и пр.Деятельность страховых компаний должна осуществляться с соблюдением Закона «О страховании» и Гражданского кодекса ФРГ[9].

Страховая деятельность во Франции регулируется в соответствии с нормами Страхового кодекса Французской Республики (Coded`assurances, 1976). Кодекс представляет собой кодификацию действующих правовых норм, касающихся страхования, разделённых на три части. Первая часть содержит нормы законов, вторая – постановления Правительства, третья - предписания других административных органов[10].

В соответствии со статьей L310-12 Страхового кодекса контрольные функции в сфере страхования осуществляет Орган по пруденциальному контролю и разрешению (Autoritedecontroleprudentieletderesolution). Полный объем полномочий Органа по пруденциальному контролю и разрешению, в том числе в сфере страховой деятельности установлен статьей L612-1 Валютно-финансового кодекса Франции. Здесь существует тесная взаимосвязь государственного регулирования и саморегулирования страхования[11].

Страховщиками могут быть компании, имеющие организационно-правовую форму акционерного общества и общества взаимного страхования, действующие на основании лицензии и соответствующие специальным требованиям: установленному минимальному размеру уставного капитала, наличию страховых резервов или страховых фондов. Отметим, что общества взаимного страхования во Франции создаются с целью страхования имущественных интересов участников общества, при этом не преследуется цель получения прибыли от операций по страхованию третьих лиц. Страховой фонд обществ взаимного страхования формируемый его участниками, является источником выплаты страхового возмещения для его участников при наступлении страховых случаев. Продажа страховых услуг производится через посредников-брокеров и агентов, а также в офисах страховщиков. Страхование жизни дополнительно распространяется через сеть наемных служащих.

Система регулирования страхования в Великобритании отличается от германской меньшей жесткостью. Законодательными актами Великобритании в области страхования являются Закон «О страховании» 2015 г. (Insurance Act, 2015), регулирующий вопросы, связанные с заключением договоров страхования, раскрытием информации в бизнес-страховании, страхованием гарантий и средств правовой защиты страхователей от необоснованных претензий; Закон о потребительском страховании (раскрытие и предоставление информации) 2012 г. (Consumer Insurance (Disclosureand Representations) Act 2012); Закон о третьих лицах (права в отношении страховщиков) 2010 г. (Third Parties (Rightsagainst Insurers) Act 2010). Надзор за деятельностью страховых компаний осуществляют Управление пруденциального надзора (Prudential Regulation Authority, PRA), входящее в состав Банка Англии, и Управление по соблюдению правил поведения на финансовых рынках (Financial Conduct Authority, FCA)[12].

К компетенции Управления пруденциального надзора относится регулирование деятельности не только финансово-кредитных организаций, принимающих денежные средства во вклады, но также оказывающих инвестиционные и страховые услуги. Главной задачей данного управления является обеспечение безопасного и надежного функционирования данных организаций. Управление проводит оценку финансового состояния страховых организаций, содействует безопасности и устойчивости финансовых компаний и обеспечению соответствующего уровня защиты держателей полисов. Управление по соблюдению правил поведения на финансовых рынках отвечает за надлежащее функционирование рынков, защиту прав потребителей и создание условий для развития конкуренции. Деятельность страховых агентов и брокеров регулируется и контролируется данным Управлением.

В Великобритании также действует Служба финансовых омбудсменов (Financial Ombudsman Body), которая занимается вопросами урегулирования споров между потребителями и организациями финансового сектора – страховыми компаниями, банками и прочими. Служба является некоммерческой организацией, созданной в соответствии с Законом о финансовых рынках и услугах 2000 г. (Financial Servicesand Markets Act 2000). Страховые компании Великобритании не вправе заниматься каким-либо другим видом предпринимательской деятельности, кроме страхования. Договоры страхования в Великобритании заключаются непосредственно страховыми компаниями, а также при посредничестве андеррайтинговых агентств и страховых посредников (агентов и брокеров).

Страховое законодательство стран ЕС в основном гармонизировано с требованиями страховых директив ЕС. С принятием третьей Директивы ЕС по страхованию 1 июля 1994 г. был сформирован единый страховой рынок стран ЕС, целью которого является обеспечение свободы продвижения страховых услуг, капитала и страховых брокеров. Рынок призван способствовать развитию конкуренции и росту эффективности работы страховых компаний.

Правовое регулирование страхового рынка США преимущественно осуществляется на уровне законодательства отдельных штатов. Среди федеральных нормативных актов необходимо отметить акты, регулирующие отдельные аспекты медицинского страхования: Закон «О реформировании рынка финансовых услуг» (Financial Services Modernization Act, 1999), Закон «О защите пациентов и доступности медицинских услуг» (Patient Protectionand Affordable Care Act, 2010)[13].

За Конгрессом США закреплена роль наблюдателя. Каждый штат осуществляет контроль на своей территории, а федеральное антитрестовское законодательство относится к страхованию в той мере, в какой этот вид деятельности не охвачен правовым регулированием штата. Страховой комиссар осуществляет контроль и надзор посредством лицензирования. Предоставляя лицензии, штат имеет право поставить многочисленные условия и ограничения, которые должны соблюдаться страховыми организациями по всем вопросам регулирования страхования[14].

Для координации деятельности страховых структур в нескольких штатах в 1871 г. была учреждена Национальная ассоциация страховых комиссаров (NAIS), куда вошли главы местных страховых органов. Особое место в работе NAIS занимают вопросы финансовой устойчивости страховых организаций, мониторинг платежеспособности и финансовый анализ, стандарты финансово-правового регулирования.

Эффективность модели правового регулирования страхования в США обеспечивается также доступностью страховых услуг для всех категорий населения.

Выводы

В настоящее время страхование за рубежом очень развито. Есть огромное количество страховых фирм, видов страхования.

Цель регулирования страховой деятельности как в России, так и за рубежом состоит в обеспечении формирования и развития рынка страховых услуг, создании условий для эффективной деятельности страховых организаций, а также в защите интересов страхователей.

Система правового регулирования страхования в развитых странах обеспечивает у экономических интересов государства, граждан, предприятий; гарантирует финансовую устойчивость и платежеспособность страховых структур.

Глава 2. Анализ страхования за рубежом

2.1. Анализ рынка страховых услуг в развитых стран мира

Развитие мирового рынка страхования напрямую зависит от тенденций развития мировой экономики. Развитие кризисных явлений в финансовой сфере, колебания валютных курсов, неустойчивость мировых цен и другие факторы оказывают влияние на состояние страхового рынка и его участников. Коме того, возрастающее число стихийных и экологических бедствий, развитие техники и инновационных технологий и другие факторы понуждают участников страховой отрасли искать пути совершенствования страховой деятельности и ее правового регулирования.

В 2019 г. совокупный доход крупнейших мировых компаний из 63 стран мира составил 35 трлн. долл. их рыночная стоимость составила 44 трлн. долл.

На первом месте по прибыльности - компания из Китая «Ping AnInsurance Group» имеет рыночную стоимость 90 млрд. долл., ее активы оцениваются в 732,3 млрд. долл. За 2018 г. компания получила прибыль в размере 8,7 млрд. долл. объем продаж составил 98,7 млрд. долл. Компания основана в 1988 г., в настоящее время является крупнейшим финансово-страховым холдингом.

На втором месте – «Allianz» из Германии (1890 г.). На третьем месте «AXA Group» из Франции (1816 г.), на четвертом – «Met Life» из США (1868 г.). В первую десятку крупнейших страховых компаний мира входят «Munich Re» - Германия (1880 г.), «Swiss Re» - Швейцария (1863 г.), «Generali Group» - Италия (1817 г.), «ZurichInsurance Group» - Швейцария (1872 г.), «Allstate» - США (1931 г.). Как видим, в число крупнейших страховых компаний мира входят компании с более чем двухсотлетней историей из США, Германии, Швейцарии, Китая.

Таблица 1

Рейтинг страховых компаний мира в 2019 г.

|

Наименование компании |

Страна |

Показатели, млрд. долл. |

|||

|

Активы |

Продажи |

Прибыль |

|||

|

1. |

Ping Anlnsurance Group |

Китай |

732,3 |

98,7 |

8,7 |

|

2. |

Allianz |

Германия |

926,2 |

115,4 |

7,3 |

|

3. |

AXA |

Франция |

965,4 |

120,8 |

5,9 |

|

4. |

MetLife |

США |

884,2 |

68,0 |

5,3 |

|

5. |

Munich Re |

Германия |

295,7 |

63,5 |

3,4 |

|

6. |

Swiss Re |

Швейцария |

189,6 |

35,7 |

3,4 |

|

7. |

Generali Group |

Италия |

539,3 |

97,1 |

2,3 |

|

8. |

Americanlnternational Group |

США |

496,9 |

58,3 |

2,2 |

|

9. |

Zurichlnsurance Group |

Швейцария |

364,2 |

35,6 |

2,2 |

|

10. |

Allstate |

США |

106,5 |

35,6 |

2,2 |

Лидером мирового страхования по общему объему страховых премий являются США (28,9%), на втором месте - Япония (9,9%), на третьем - Китай (8,5%), затем идут Великобритания (7,0%) и Франция (5,19%). Россия занимает всего 0,4 % мирового объема страховых премий.

За многолетний опыт предоставления страховых услуг вне пределов национальных экономик сформировались общие особенности развития мирового рынка страхования.

Ожидается, что умеренный рост мировой экономики поддержит рост страхового сектора в течение следующих лет расширение доступа иностранных страховщиков на ранее «закрытые» рынки стран Центральной и Восточной Европы, Латинской Америки, Азии под влиянием политических изменений, создания Всемирной торговой организации, Международной ассоциации страховых надзоров[15]. То есть полюс развития смешается в сторону развивающихся стран и стран с переходной экономикой.

Как можно проследить по таблице 2 за последние три года наблюдается снижение темпов роста премий страхового сектора в таких ведущих развитых странах как США. Канада. Япония. В противовес этому наблюдается динамика увеличения сумм страховых премий в развивающихся странах.

Таблица 2

Динамика премий на рынке прямого страхования в 2017-2019 гг., %

|

Регион |

2017 |

2018 |

2019 |

|

США |

3,0 |

3,6 |

2,3 |

|

Канада |

1,9 |

4,1 |

0,8 |

|

Япония |

1,2 |

1,3 |

-1,0 |

|

Австралия |

1,3 |

0,5 |

-0,4 |

|

Великобритания |

-1,7 |

1,3 |

1,5 |

|

Германия |

1,8 |

3,3 |

2,5 |

|

Франция |

0,3 |

1,0 |

0,8 |

|

Италия |

-3,0 |

-2,9 |

-1,8 |

|

Испания |

-0,2 |

3,0 |

4,6 |

|

Развитые рынки |

1,8 |

2,5 |

1,7 |

|

Развивающиеся рынки |

6,4 |

4,9 |

5,3 |

|

Всего по миру |

2,7 |

3,0 |

2,4 |

Снижение наблюдалось в 2017 г. до 4.9% и увеличение до 5.3% в 2019 г. Таким образом, можно заключить, что устойчивый рост страхового сектора в мире будет базироваться на повышении спроса на развивающихся страховых

рынках.

Таблица 3

Динамика перестраховочной отрасли в 2014-2018 гг., %

|

Регион |

2017 |

2018 |

2019 |

|

Развитые рынки |

-1,2 |

0,8 |

1,6 |

|

Развивающиеся рынки |

3,7 |

2,9 |

-0,7 |

|

Всего по миру |

- |

1,4 |

1,0 |

Обратная ситуация наблюдается на рынке перестрахования. Здесь все же больший рост наблюдается среди развитых стран ввиду того, что ставки на рынке перестрахования достаточно высоки. Страхование имущества, а также катастрофические риски с подвигают в основном крупные компании прибегать к рынку перестрахования. Страны с переходной экономикой имеют все стимулы к накопленню и инвестированию ввиду роста доходов населения, поэтому одним из быстро растущих сегментов страхового рынка таких экономик является страхование жизни. Объем мирового рынка перестрахования оценивается в $ 575 млрд.[16].

Другой тенденцией мирового страхового рынка является снижение стоимости страховых продуктов в коммерческом сегменте. Постепенно возрастает спрос на страхование кибер-рисков.

Таблица 4

Доля компаний, страхующих кибер-риски в 2019г., %

|

Крупные (>10000 |

Средние (500-10000 сотрудников) |

Малые (<500 |

|

|

Страхуют |

45 |

46 |

37 |

|

Не страхуют |

55 |

54 |

63 |

Сложность оценки кибер-рисков заключается в том. что нм трудно дать

количественную оценку, так как и убылей от наступления единичного случая могут быть велики. В связи с учащением кибер-атак многие компании стали прибегать к усилению мер безопасности, в том числе покупая страховки. Мелкие фирмы потенциально являются более уязвимыми в сфере информационной безопасности, однако и по сей день доля таких компаний в структуре страхования кибер-рисков невелика ввиду того что они не располагают излишними финансовыми ресурсами. Из 182 малых предприятий только 37% страхуют кибер-риски.

С 2010 г. объем кибер-премий вырос на 30-40%, что к 2018 г. увеличило общий размер рынка до 2 млрд. долларов США, при этом большая часть компаний, страхующих такие риски приходится на Соединенные Штаты Америки.

Некоторые эксперты, считают, что в ближайшие 20 лет емкость рынка страхования от киберпреступности вырастет до 10 млрд. долларов США. В настоящий момент чаще прибегают к приобретению страховок от кибер-атак компании нефтехимической промышленности и машиностроения. Более половины из 632 средних и 190 крупных компаний страхуют себя от данного вида риска, доля составляет 54 и 55% соответственно.

2.2. Особенности развития страховых рынков стран ЕАЭС

После распада советского союза страховые рынки нового экономического строя в странах СНГ развивались непоследовательно[17]. Такие макроэкономические проблемы переходного периода, как экономический спад, валютный кризис, неплатежеспособность предприятий, инфляция, безработица, распад госстраха, низкий уровень страховой культуры, прямо повлияли на состояние страхового рынка. В начале 90-х гг. некоторые страховые компании не имели опыта, солидных финансовых средств, которые привели к закономерному краху большинства страховщиков, и в то же время уход этих страховых компаний породил волну недоверия. Данные проблемы явились основными предпосылками необходимости внедрения системных подходов страхового надзора[18].

Казахстан. На начальном этапе развития страхового рынка Республики Казахстан функции надзора и контроля страховой деятельности осуществлялись вневедомственной службой – Государственным страховым надзорам, затем с 1994 г. до 1998 г. – Министерством финансов Республики Казахстан.

В июле 1998 г. от Министерства финансов функции по регулированию страхового, банковского, пенсионного сектора и рынка ценных бумаг были переданы Национальному банку, с упразднением прежних надзорных ведомств. Образовался единый регулятор финансового сектора. Основной функцией осуществления финансового надзора в Республике Казахстан была названа защита интересов потребителей финансовых услуг. В апреле 2001 г. в структуре департамента финансового надзора Национального Банка Республики Казахстан было создано управление надзора за финансовыми услугами. Позднее через год в 2002 г. в структуре Национального банка Республики Казахстан был создан департамент финансового надзора, в состав которого вошло управление защиты прав потребителей финансовых услуг. Тем самым создания департамента финансового надзора в структуре Национального банка явилось предпосылкой образованием в январе 2004 г. единого регулятора – Агентства финансового надзора с выделением функций надзора из компетенции Национального банка. В составе Агентства финансового надзора сохранилось управление, которое затем было преобразовано в департамент защиты прав потребителей финансовых услуг.

Опыт регулирования страхования в некоторых странах, как Швеция, Великобритания показал эффективность создания единого финансового регулятора. Также это подтвердили негативные явления мировых финансовых кризисов 2007–2009 гг., в частности, вопросы управления рисками, отчетность финансовых холдингов во взаимосвязи отдельных сегментов (пенсионные фонды, страхование, микрокредитование, банковский сектор). Также среди причин создания единого регулятора в Казахстане эксперты отмечают: «определенное отставание в развитии других сегментов финансового рынка, в сравнении с банковской системой, поставило перед государством вопрос о необходимости повышения стандартов их регулирования». Агентство Финансового Надзора осуществляло надзорную деятельность с января 2004 г. по апрель 2011 г. 13 апреля 2011 г. был подписан указ Президента «О дальнейшем совершенствовании системы государственного регулирования финансового рынка Республики Казахстан», в связи с этим постановлением было упразднено Агентство по регулированию и надзору финансового рынка и финансовых организаций, в результате принятия данного постановления функции и полномочия были переданы Национальному банку Республики Казахстан[19].

Таким образом, на сегодняшний период уполномоченным органом государственного регулирование страхового рынка является Национальный банк Республики Казахстан. Государственный контроль и надзор за деятельностью страховых организаций в РК осуществляется согласно Закону Республики Казахстан «О страховой деятельности» и соответствующими нормативными правовыми актами. Законодательством РК предусмотрены требования к достаточности капитала страховой (перестраховочной) организации, инвестированию средств, перестраховочной деятельности. В целях снижения риска невыполнения организацией принятых на себя обязательств, законодательством РК предусмотрены ограничения по собственному удержанию страховых организаций[20].

Также законодательством РК предусмотрено обязательное участие страховых (перестраховочных) организаций, осуществляющих деятельность по обязательным классам страхования, в системе гарантирования страховых выплат.

Беларусь. Согласно Указу Президента Республики Беларусь от 25.08.2006 г. № 530 «О страховой деятельности в Республике Беларусь» государственное регулирование страховой деятельности осуществляется Президентом Республики Беларусь, Национальным собранием Республики Беларусь, Советом Министров Республики Беларусь, Министерством финансов. Государственное регулирование страховой деятельности производится путем определения:

1. Основных направлений государственной политики в области страховой деятельности;

2. Порядка осуществления страховой деятельности в Республике Беларусь;

3. Процедур регистрации, реорганизации и ликвидации страховых организаций, страховых брокеров и объединений страховщиков;

4. Порядка лицензирования страховой деятельности;

5. Правил и принципов страхования, перестрахования, тарифной политики;

6. Требований к формированию, размещению, использованию страховых резервов и других фондов, обеспечивающих финансовую устойчивость страховых организаций[21].

В Республике Беларусь страховой надзор осуществляется управлением страхового надзора Министерство Финансов и его территориальными подразделениями. В целях обеспечения соблюдения требований законодательства о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховых организаций и государства Министерством финансов Республики Беларусь и его территориальными органами осуществляется государственный надзор за страховой деятельностью на территории Республики Беларусь[22].

Кыргызстан. Основные принципы государственного регулирования страховой деятельности установлены в соответствии с Законом Кыргызской Республики «Об организации страхования в Кыргызской Республике» от 23 июля 1998 года № 96. Страховые компании, желающие осуществить страхование на внутреннем страховом рынке, должны подвергаться процессу лицензирования[23]. Статьи 12–15, 28 данного Закона Кыргызской Республики предусматривают процесс лицензирования страховых организаций: документы, необходимые для получения лицензии, требования к бизнес-плану страховой организации, основания для отказа в выдаче лицензии, запрет на деятельность, не связанную со страхованием, основания для приостановления действия и отзыва лицензии. Согласно статье 12 на каждый вид страхования выдается отдельная лицензия. Страховщики и перестраховщики вправе осуществлять деятельность по страхованию и перестрахованию только по тем видам страхования, которые прямо указаны в лицензии[24].

Согласно статье 26 вышеуказанного Закона Кыргызской Республики государственный надзор за страховой деятельностью на территории Кыргызской Республики и регулирование вопросов страховой деятельности осуществляются государственным органом управления по страховому надзору Кыргызской Республики.

Армения. Основными нормативными правовыми актами, которыми регулируются отношения по страхованию, являются Гражданский кодекс Республики Армения (глава 54 «Страхование»), законы Республики Армения «О страховании и страховой деятельности» и «Об обязательном страховании автогражданской ответственности за использование автотранспортных средств (ОСАГО)», а также нормативные правовые акты Центрального банка Республики Армения.

Гражданским кодексом Республики регулируются отношения между страховщиком и страхователем, а также их отношения с застрахованными лицами и выгодоприобретателями, которые возникают в процессе заключения и исполнения договора страхования[25].

Законом «О страховании и страховой деятельности» устанавливаются виды и классы страхования, а также регулируются отношения, связанные: с организацией и осуществлением в республике страховой, перестраховочной, страховой посреднической деятельности; созданием, лицензированием, осуществлением и прекращением деятельности страховых компаний, перестраховочных компаний, лиц, осуществляющих страховую посредническую деятельность; осуществлением государственного контроля за страховой, перестраховочной и страховой посреднической деятельностью; с другими отношениями, связанными со страхованием.

Предельные величины, порядок расчета, состав участвующих в расчете основных экономических нормативов страховой деятельности, принципы, методы, порядок расчета технических резервов, вопросы перестрахования, инвестирования и размещения страховыми организациями средств страховых резервов, особенности бухгалтерского учета в страховых организациях, составления, представления и публикации бухгалтерской отчетности страховых компаний, страховых брокеров и другие вопросы более подробно регулируются нормативными правовыми актами Центрального банка Республики Армения[26].

В свете создания единого экономического пространства возникает необходимость формирования единого страхового надзора, гарантирующего финансовую стабильность и защиту от рисков потребителей страховых услуг. Основными предпосылками создания регулятора будут являться принятие документа, заложившего основу единого рынка страхования ЕАЭС, – раздела XVI Договора о ЕАЭС «Регулирование финансовых рынков» и приложения № 17 к нему, Соглашения о требованиях к осуществлению деятельности на финансовых рынках, Соглашения об обмене информацией, в том числе конфиденциальной, в финансовой сфере, а также разрабатываемого ЕЭК совместно с национальными регуляторами Плана гармонизации законодательства в финансовой сфере[27]. Данные документы направлены на создание условий на финансовых рынках, частью которого является и страховой рынок, с целью обеспечения свободного движения капитала[28]. Согласно Договору о ЕАЭС, общий страховой рынок представляет собой рынок государств-членов, соответствующий следующим критериям:

1) гармонизированным требованиям к регулированию и надзору в сфере страховых рынков государств-членов; взаимному признанию лицензий;

2) осуществлению деятельности по представлению страховых услуг на территории ЕАЭС без дополнительного учреждения в качестве юридического лица;

3) административному сотрудничеству между уполномоченными органами государств-членов, в том числе путем обмена информацией[29].

Выводы

Рынок страховых услуг Западной Европы занимает лидирующую позицию на мировом рынке страхования. Рынок страхования Северной Америки на второй позиции и третье место занимает Азиатский рынок страхования.

Проведенный анализ страхового рынка страна ЕАЭС показал, что в целом формы проведения государственного регулирования страховых рынков стран ЕАЭС примерно сопоставимы. Свободный режим функционирования страховых компаний наблюдается в Кыргызстане, Армении и России, поскольку эти страны являются членами ВТО. В условиях глобализационной интеграции мировых финансовых рынков крайне важно создание общего регулятора в целях минимизации возможных негативных последствий в национальных страховых системах, основанного на специфических экономических условиях и ориентированного на мировые тенденции.

Глава 3. Использование опыта зарубежных стран

в страховой деятельности в России

Согласно официальным статистическим данным, в современных условиях рынка страховых услуг наблюдается тенденция к постоянному росту мошеннических схем. В настоящее время преступления в сфере страхования достигают критических масштабов. Страховое сообщество несет многомиллиардные убытки вследствие недобросовестного отношения субъектов страховых отношений к соблюдению условий страхового договора в части законности наступления страхового случая.

На сегодняшний день в России отсутствует эффективный механизм обнаружения и борьбы с различными видами мошенничеств, совершаемыми в страховании. Так как в Западной Европе и Америке проблеме мошенничества в страховании уделяется больше внимания, чем в России, представляется объективным рассмотрение опыта зарубежных стран, которые успешно применяют определенные рычаги воздействия на распространенные случаи мошенничества в сфере страхования.

В России в 2018 г. согласно оценочных данных объем ущерба страховщиков, причиненного в результате страхового мошенничества составлял приблизительно 40 млрд. руб.[30]. Подобный показатель по стране напрямую указывает на существующую серьёзную проблему, так как внушительный объем денежных средств, поступающих в данный сегмент, может спровоцировать образование объединенных преступных группировок на страховом рынке. Убытки, которые несет страховщик в связи с проблемами, возникающими из-за роста мошенничества, могут оказать негативное воздействие на финансовую устойчивость страховой компании, препятствовать формированию конкурентоспособных преимуществ собственных страховых продуктов, что в свою очередь может послужить неблагоприятным фактором для ведения стабильно прибыльного бизнеса.

Современное состояние российского механизма регулирования и пресечения мошенничества в сфере страхования на настоящем этапе развития остается одним из самых проблемных, в том числе в силу существующих пробелов в законодательстве. Исправить сложившуюся ситуацию позволит внедрение действенных рычагов контроля за участниками страховых отношений, успешно проявивших свою результативность на опыте зарубежных страховых рынков[31].

Мошенничество исторически было одним из самых распространенных преступлений экономической направленности. В 2013 г. законодательство изменилось кардинально – в уголовном кодексе Российской Федерации появилась новая категория преступления – ст. 159.5 «Мошенничество в сфере страхования». Постоянный рост преступлений в данном сегменте наблюдался и в предыдущие годы. Так в 2019 г. страховые компании направили в правоохранительные органы более 8 100 заявлений по фактам страхового мошенничества, по 1 600 заявлениям возбуждены уголовные дела.

Понятие страхового мошенничества в зарубежных странах имеет точную формулировку на законодательном уровне и подразумевает совершение умышленного преступления страхователем (выгодоприобреталем), в целях обогащения неправомерным способом за счет страховой компании, достигаемое путем фальсификации информации об объекте страхования, а также намеренного совершения действий, влекущих за собой наступление страхового случая или увеличение размера страхового возмещения[32]. Таким образом, в отличие российской практики, в которой экономические преступления в сфере страхования, как правило, совершаются обоими участниками страховых отношений, в иностранных государствах вероятность мошенничества со стороны страховщика сведена к минимуму благодаря тщательному государственному контролю этой области.

На сегодняшний день продолжает динамично расти доля противоправных действий в сегменте страхования имущества, прежде всего в автостраховании, но также увеличиваются преступления и в других сферах страхования, таких как медицинское и личное страхование. Опираясь на международный опыт, в настоящий момент установлено, что мошеннические схемы широко применяются в медицинском страховании, а большая часть убытков приходится на мошенничество в автостраховании.

В зарубежных странах наибольшую распространенность имеют следующие механизмы борьбы со страховым мошенничеством:

– Формирование и развитие страховой культуры в обществе.

Многочисленные страховые компании по всему миру в результате комплексной работы с соответствующими государственными структурами проводят широкую социально-образовательную кампанию, с целью привлечения внимания общественности к проблеме колоссальных убытков страховщиков, наносимых страховым мошенничеством, по причине недобросовестного и безответственного отношения некоторых страхователей[33].

– Контроль и пресечение страхового мошенничества на государственном уровне.

Практически во всех странах на федеральном уровне существуют специализированные организации, противостоящие страховому мошенничеству.

– Внутрикорпоративные инструменты борьбы со страховым мошенничеством.

Зарубежные страховые компании в целях защиты от недобросовестных страхователей прибегают к услугам профессиональных страховых инспекторов, которые действуют по аналогии с частными детективами, то есть занимаются выявлением факта мошенничества и дальнейшим пресечением деятельности подобных страхователей[34].

В США помимо страховых инспекторов, в том числе функционируют специальные информационные системы, в которых содержится подробная база данных о распространенных случаях мошенничества и зафиксированы конкретные граждане, замеченные в совершении подобных преступлений. Такие информационные системы позволяют выявить мошенников, которые страхуют одно и то же имущество в нескольких компаниях или многократно получают крупные страховые возмещения.

– Создание единых для страховых компаний баз данных.

В Канаде страховщики в большинстве случаев применяют международную программу ClaimSearch, которая предоставляет собой детализированную базу данных страховых историй, отражающую подробную информации обо всех требованиях страхователей о произведении выплат.

В связи с ускоренным прогрессированием современных информационных технологий, в настоящее время страховые компании в Германии рассматривают инновационную идею внедрения платформы blockchain. На основании данной платформы планируется организовать единую распределенную базу данных всех страховых историй, которая была бы доступна страховым компаниям, заинтересованным в этой информации. Создание такой базы на данной платформе blockchain позволит значительно сократить расходы страховых компаний в сегменте борьбы с мошенничеством.

Предполагается, что это будет децентрализованная blockchain-сеть с нодами, установленными у страховщиков и в центральных банках, в которых будет храниться структурированная информация по заключенным договорам и произошедшим убыткам страхователей. Главное свойство blockchain – неизменяемость. Внесенные в базу сведения о сделке нельзя ни удалить, ни отредактировать, так как даже незначительная правка требует огромных вычислительных ресурсов. Участниками проекта могли бы выступить страховые профобъединения, страховщики, агенты, страхователи. Доступ к страховой истории конкретного страхователя будет возможен с согласия владельца данных.

– Учреждение общественных организаций по борьбе со страховыми мошенниками на региональном, национальном и международном уровнях.

Научные исследования Оксфордского института экономической политики (Великобритания) указывают на то, что гласность раскрытых преступлений приводит к заметному снижению случаев страхового мошенничества приблизительно на 20 %.

– Обмен между страховыми компаниями успешным опытом работы по борьбе со страховой аферой.

– Активное взаимодействие со службами дорожного-транспортного регулирования, пограничных и таможенных ведомств.

– В борьбе со страховым мошенничеством значительную роль оказывает также тесное сотрудничество страховых организаций с государственными органами власти. Расследование страховых случаев на Западе проводится одновременно страховыми компаниями и полицией, при их тесном взаимодействии, хотя и с различными целями. Компаниями — с целью предотвращения незаконных страховых выплат, полицией — с целью выявления и наказания виновных.

Выводы

Рассмотрев зарубежный опыт применения эффективных методов борьбы с мошенничеством в страховании, можно сделать вывод о том, что для достижения положительного результата на отечественном страховом рынке, российским компаниям следует рекомендовать постепенное внедрение инновационных преобразований в сфере современных технологий программного обеспечения, которые позволят оперативно получать достоверную информацию о страховых историях потенциальных клиентов. Кроме того, для решения проблемы следует комплексно развивать страховую культуру в стране, то есть изменить отношение к этой проблеме самих страхователей, большинство из которых считают, что мошенничество их не касается.

Заключение

В настоящее время страхование за рубежом очень развито. Есть огромное количество страховых фирм, видов страхования.

Цель регулирования страховой деятельности как в России, так и за рубежом состоит в обеспечении формирования и развития рынка страховых услуг, создании условий для эффективной деятельности страховых организаций, а также в защите интересов страхователей.

Система правового регулирования страхования в развитых странах обеспечивает у экономических интересов государства, граждан, предприятий; гарантирует финансовую устойчивость и платежеспособность страховых структур.

Рынок страховых услуг Западной Европы занимает лидирующую позицию на мировом рынке страхования Рынок страхования Северной Америки на второй позиции и третье место занимает Азиатский рынок страхования.

Проведенный анализ страхового рынка страна ЕАЭС показал, что в целом формы проведения государственного регулирования страховых рынков стран ЕАЭС примерно сопоставимы. Свободный режим функционирования страховых компаний наблюдается в Кыргызстане, Армении и России, поскольку эти страны являются членами ВТО. В условиях глобализационной интеграции мировых финансовых рынков крайне важно создание общего регулятора в целях минимизации возможных негативных последствий в национальных страховых системах, основанного на специфических экономических условиях и ориентированного на мировые тенденции.

Рассмотрев зарубежный опыт применения эффективных методов борьбы с мошенничеством в страховании, можно сделать вывод о том, что для достижения положительного результата на отечественном страховом рынке, российским компаниям следует рекомендовать постепенное внедрение инновационных преобразований в сфере современных технологий программного обеспечения, которые позволят оперативно получать достоверную информацию о страховых историях потенциальных клиентов. Кроме того, для решения проблемы следует комплексно развивать страховую культуру в стране, то есть изменить отношение к этой проблеме самих страхователей, большинство из которых считают, что мошенничество их не касается.

Список литературы

- Соглашение «О партнерстве и сотрудничестве» (о. Корфу, 24.06.1994 г.) /[Электронный ресурс] — Режим доступа. — Консультант Плюс.

Алтынникова Л. А. Мировое страховое законодательство и его влияние на развитие рынка страхования развитых стран // Вестник ОрелГИЭТ. 2017. № 3 (29). С. 131-140.

- Андреева Л. А., Чупина Э. В. Правовое регулирование страхования за рубежом (сравнительный анализ) // Вопросы современной юриспруденции: сб. ст. по матер. XXXVII междунар. науч.-практ. конф. № 5(37). Новосибирск: СибАК, 2014. – С. 13-20.

Бурдонос Л. И. Опыт зарубежных стран в области страхования // Наука Красноярья. 2013. № 4 (09). С. 102-123.

Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345-350.

- Глобальный рынок страхования. Обзор SwissRe. [Электронный ресурс] - Режим доступа: http://forinsurer.com/news/16/07/18/34055

- Мировой рынок перестрахования – S&P [Электронный ресурс] – Режим доступа. – http://www.insur-info.ru/press/80559/

Нинуа С. А. Перспективы создания единого страхового рынка стран Евразийского экономического союза // Экономика. Предпринимательство. Окружающая среда. 2014. Т. 4. № 60. С. 46-50.

- Обзор состояния экономики и основных направлений внешнеэкономической деятельности Федеративной Республики Германия в 2016 г. [Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/3119d445-1773-435f-a57e-a69cb190f456/Obzor_economy_FRG_2016.pdf.

- Обзор состояния экономики и основных направлений внешнеэкономической деятельности Соединенного Королевства Великобритании и Северной Ирландии в 2016 году.[Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/cd9d74c0-4bfe-4008-89c1-8ebfa16fbfe9/obzor_economy_UK_2017.pdf.

- Обзор состояния экономики и основных направлений внешнеэкономической деятельности США в 2018 году.[Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/1f6aa804-c305-4ea1-93ae-7812424d34c5/obzor_economy_usa_2016.pdf.

- Обзор рынка страхования России [Электронный ресурс] – Режим доступа. – https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey.pdf

- Официальный сайт информационной группы «Страхование сегодня» [Электронный ресурс]. – Режим доступа: http://www.insur-info.ru

- Официальный сайт Коалиции по борьбе со страховым мошенничеством [Электронный ресурс]. – Режим доступа: http://www.insurancefraud.org

- Официальный сайт Оксфордского института экономической политики [Электронный ресурс]. – Режим доступа: http://www.oxonia.org/index.html

- Рейтинг страховых компаний мира. [Электронный ресурс] - Режим доступа: https://www.ukrstrahovanie.com.ua/ratings/top-strahovyh-kompaniy-mira. (дата обращения 28.04.2019).

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2018. № 8 (8). С. 85-90.

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2017. № 22. С. 26-30.

- Суханова В. О., Сантович Е. А. // Тенденции и перспективы развития отечественного страхового рынка // Научная дискуссия: вопросы экономики и управления. сб. ст. по материалам LII междунар. науч.- практ. конф. 26 июля 2016 г., г. Москва – № 7 (51). – М., Изд. «Интернаука», 2018.

- Сухомлинова Н. В. Правовое регулирование страховой деятельности в зарубежных странах: сравнительно-правовой анализ. // Электронный вестник Ростовского социально-экономического института. 2018. №2. С. 88-90.

Ernst & Young Global Limited (EY) «Global insurance trends analysis», 2018

- The Insurance Research Council (IRC) and Insurance Services Office, Inc. (ISO) «Combating Insurance Claims Fraud», 2019.

-

Алтынникова Л. А. Мировое страховое законодательство и его влияние на развитие рынка страхования развитых стран // Вестник ОрелГИЭТ. 2014. № 3 (29). С. 131. ↑

-

Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345. ↑

-

Бурдонос Л.И. Опыт зарубежных стран в области страхования // Наука Красноярья. 2013. № 4 (09). С. 102-123. ↑

-

Рейтинг страховых компаний мира. [Электронный ресурс] - Режим доступа: https://www.ukrstrahovanie.com.ua/ratings/top-strahovyh-kompaniy-mira. (дата обращения 28.04.2019). ↑

-

Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345. ↑

-

Андреева Л. А., Чупина Э. В. Правовое регулирование страхования за рубежом (сравнительный анализ) // Вопросы современной юриспруденции: сб. ст. по матер. XXXVII междунар. науч.-практ. конф. № 5(37). Новосибирск: СибАК, 2014. – С. 13. ↑

-

Глобальный рынок страхования. Обзор SwissRe. [Электронный ресурс] - Режим доступа: http://forinsurer.com/news/16/07/18/34055 (дата обращения 18.04.2019). ↑

-

Сухомлинова Н. В. Правовое регулирование страховой деятельности в зарубежных странах: сравнительно-правовой анализ. // Электронный вестник Ростовского социально-экономического института. 2014. №2. С. 88. ↑

-

Обзор состояния экономики и основных направлений внешнеэкономической деятельности Федеративной Республики Германия в 2016 г. [Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/3119d445-1773-435f-a57e-a69cb190f456/Obzor_economy_FRG_2016.pdf. (дата обращения 28.04.2019). ↑

-

Сухомлинова Н. В. Правовое регулирование страховой деятельности в зарубежных

странах: сравнительно-правовой анализ. // Электронный вестник Ростовского социально-экономического института. 2014. №2. С. 88. ↑

-

Алтынникова Л.А. Мировое страховое законодательство и его влияние на развитие рынка страхования развитых стран // Вестник ОрелГИЭТ. 2014. № 3 (29). С. 131-135. ↑

-

Обзор состояния экономики и основных направлений внешнеэкономической деятельности Соединенного Королевства Великобритании и Северной Ирландии в 2016 году.[Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/cd9d74c0-4bfe-4008-89c1-8ebfa16fbfe9/obzor_economy_UK_2017.pdf. (дата обращения 28.04.2019). ↑

-

Обзор состояния экономики и основных направлений внешнеэкономической деятельности США в 2016 году.[Электронный ресурс] - Режим доступа: http://91.206.121.217/TpApi/Upload/1f6aa804-c305-4ea1-93ae-7812424d34c5/obzor_economy_usa_2016.pdf. (дата обращения 28.04.2019). ↑

-

Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345. ↑

-

Мировой рынок перестрахования – S&P [Электронный ресурс] – Режим доступа. – http://www.insur-info.ru/press/80559/ (дата обращения 25.04.2019). ↑

-

Обзор рынка страхования России [Электронный ресурс] – Режим доступа. – https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey-2017.pdf (дата обращения: 26.04.2019). ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 85. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 86. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 89. ↑

-

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2014. № 22. С. 26. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 85. ↑

-

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2014. № 22. С. 26. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 89. ↑

-

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2014. № 22. С. 26. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 89. ↑

-

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2014. № 22. С. 26. ↑

-

Сембеков А. К., Тынгишева А. М. Особенности регулирования страховых рынков стран ЕАЭС // Вестник современной науки. 2015. № 8 (8). С. 85. ↑

-

Нинуа С. А. Перспективы создания единого страхового рынка стран Евразийского экономического союза // Экономика. Предпринимательство. Окружающая среда. 2014. Т. 4. № 60. С. 46. ↑

-

Сплетухов Ю. А., Дюжиков Е. Ф. Характеристика страховых рынков стран – членов Единого экономического пространства // Финансовая аналитика: проблемы и решения. 2014. № 22. С. 26. ↑

-

Официальный сайт информационной группы «Страхование сегодня» [Электронный ресурс]. – Режим доступа: http://www.insur-info.ru (дата обращения: 27.04.2019). ↑

-

Ernst & Young Global Limited (EY) «Global insurance trends analysis», 2016. ↑

-

The Insurance Research Council (IRC) and Insurance Services Office, Inc. (ISO) «Combating Insurance Claims Fraud», 2017. ↑

-

Официальный сайт Коалиции по борьбе со страховым мошенничеством [Электронный ресурс]. – Режим доступа: http://www.insurancefraud.org (дата обращения: 27.04.2019). ↑

-

Официальный сайт Оксфордского института экономической политики [Электронный ресурс]. – Режим доступа: http://www.oxonia.org/index.html (дата обращения: 27.04.2019). ↑

- Разработка предложений по совершенствованию системы мотивации на предприятии

- Отличие бухгалтерского учета от налогового учета (Задачи, предмет и объекты бухгалтерского учета)

- Проектирование организации ( Понятие, цель и сущность организационного проектирования )

- Роль мотивации в поведении организации ( Анализ системы мотивации персонала организации )

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( Коммерческая деятельность торгового предприятия: сущность и основные направления )

- Мода как социально – психологический феномен

- Правовое положение, структуры, задачи и функций Пенсионного фонда РФ

- Инфантильность как социальное явление: факторы возникновения.

- Формирование компетентностного портрета современного менеджера ( ПОНЯТИЕ КОМПЕТЕНЦИЙ )

- Управление процессом реализации изменений и нововведений

- Повышение производительности труда в компании: совершенствование мотивация работников ( ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ПЕРСОНАЛА КАК МЕТОД ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА В КОМПАНИИ )

- Активы мировых финансовых центров