Оценка рыночной стоимости Здания общей площадью 1500 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ

Содержание:

Введение

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является здание общей площадью , 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 19 декабря 2017 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы Республики Марий Эл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. 28 410 265 руб.

Срок проведения оценки. 18.12.2017 г. - 21.12.2017 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Общество с ограниченной ответственностью «ЗАКАЗЧИК» в лице Генерального директора Иванова Ивана Ивановича, юридический адрес: ХХХХ, ОГРН № 1037789046547, дата присвоения 15 декабря 2009 года, расчетный счет: 40702810200000001606 в «КБ «Крокус-Банк» ООО, г. Москва, корреспондентский счет 30101810000000000881, БИК 044585881.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «ОТИС», 424006, РМЭ, г. Йошкар-Ола, ул. Зарубина 13-49 ОГРН 1091215003110 от 27.05.2009г.

Страховой полис ООО «ФИРМА-КОНСАЛТИНГ» № 1406МВ40R5492 от 23.12.2014 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2015 г. по 31 декабря 2015 г.

4.2.2. Иванов Виктор Николаевич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2003 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с апреля 2003 года.

4.2.3. Петров Виктор Леонидович – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным № 00503. Диплом о профессиональной переподготовке ПП № 559295, выдан 20.01.2003 г. Страховой полис № 2349 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с января 2003 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

|

3 |

Справочник оценщика недвижимости-2016. |

Лейфер Л.А. Справочник оценщика недвижимости-2016.Том 2. Офисно - торговая недвижимость и сходные типы объектов – Нижний Новгород, 2016, Приволжский центр методического и информационного обеспечения оценки |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 18.12.201 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является здание общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

79 193 996 |

71 711 111 |

41 353 322 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость здания общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4, по состоянию на дату оценки составляет:

61 909 000

(Шестьдесят один миллион девятьсот девять тысяч) рублей.

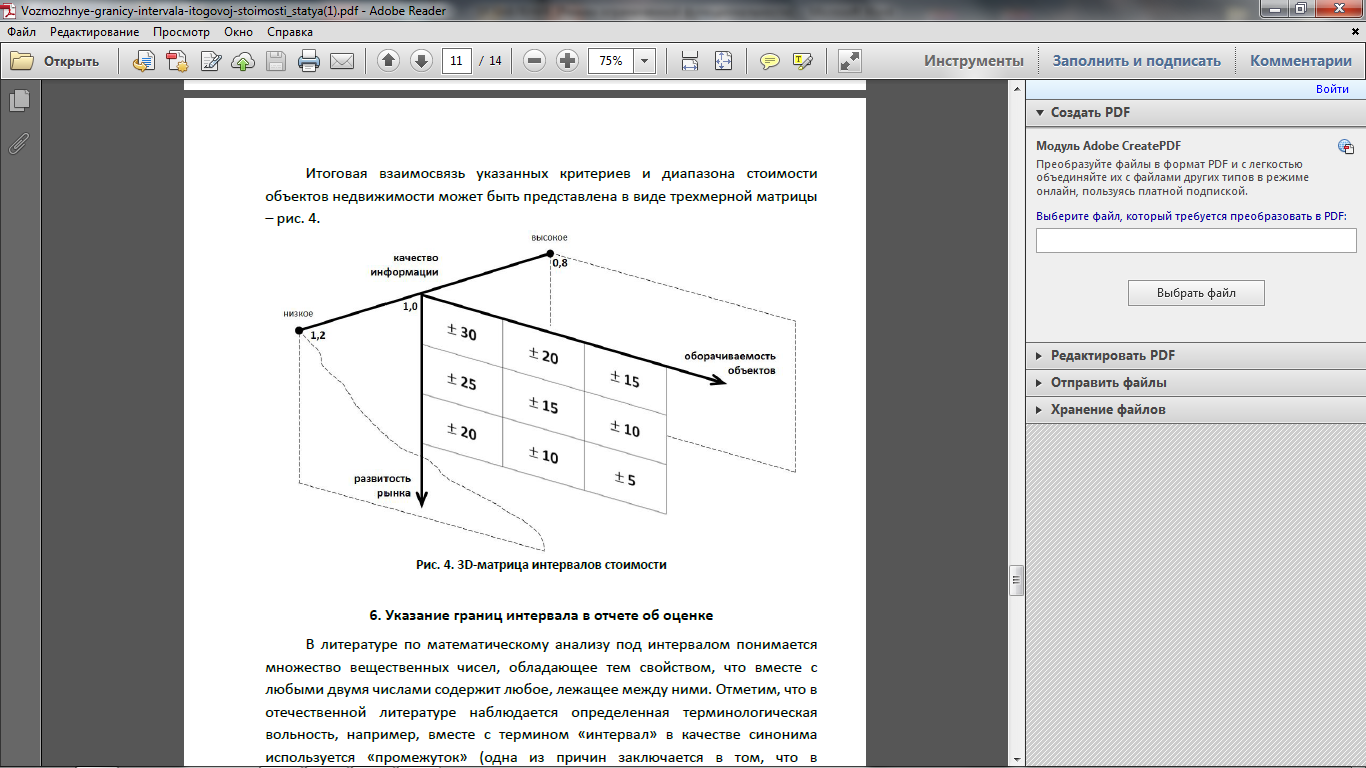

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 59 432 640 руб. – 64 385 360 руб., включительно.

7. Описание объекта оценки

Объект оценки. Объектом оценки является здание общей площадью , 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы Республики Марий Эл №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. 28 410 265 руб.

Характеристики здания

|

Наименование |

Показатель |

|

Дата постройки |

2009 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

588,8 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

1 500 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.;

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

Объектом оценки является здание общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4, находящемся в центральной части города Йошкар-Ола.

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Общая площадь оцениваемого здания 1 500 кв. м.

Оцениваемое здание расположено по адресу: Республика Марий Эл, Архангельская слобода, д. 4. К зданию обеспечивается возможность подъезда автомобильного транспорта. Материал стен – пеноблоки, утеплённые пенополистиролом. Здание имеет все инженерные коммуникации: водопровод, канализация, отопление центральное от городских сетей, электричество.

Особенности местоположения объекта оценки

Центральный район за последние 10 лет очень видоизменился: реконструированы бульвар Чавайна, Парк Культуры, бульвар Победы; построены галерея, ледовые дворцы, бассейн — все это любимые места жителей города: дети и их родители, молодежь и пожилые люди приходят посидеть на лавочках или прогуляться, полюбоваться фонтанами и клумбами с цветами, сходить на выставку или покататься на коньках. Достоянием города является набережная в венецианском стиле. Ну где еще можно увидеть «Спасскую башню» кроме как в Москве? Конечно же в Йошкар-Оле. Именно в центральной части города располагаются здания администрации города, здания культуры и искусства. В центре находятся вузы Йошкар-Олы: Марийский Государственный университет и Поволжский Государственный Технологический Университет.

Здесь можно увидеть постройки разных периодов от домов купцов 19 века, которые считаются историческими памятниками, до современных новостроек. Соответственно рынок недвижимости разнообразен: «сталинки», «хрущевки», «улучшенки» и новостройки. Центральной улицей считается улица Советская — на ней находится множество магазинов, кафе и офисов. Стоимость недвижимости в центре города варьируется в пределах от 45 тыс. рублей до 58 тыс. рублей за квадратный метр. Состав населения разнокалиберен в соответствии с домом: от неблагополучных семей до бизнесменов.

Проблемой жителей являются высокие цены на коммунальные услуги, именно поэтому в моду входят дома с поквартирным отоплением. Даже во дворах новых домов мусор может не вывозится в течение нескольких дней. Для любителей своего дома есть частные сектора. Одной из самых дорогих в центре является земля по улице Набережная в микрорайоне Прибрежном. Развитая инфраструктура, наличие супермаркетов делают этот район очень удобным для проживания.

И вроде бы весь центр застроен, но строительные компании стремятся втиснуть новостройки в такие границы уже существующих дворов, куда, казалось бы, и несколько машин трудно поставить. В общем проживание в центре — это «палка о двух концах»: с одной стороны красивые улицы, парки и скверы, престиж проживания в центральной части, с другой — город не на столько велик( из одного конца в другой можно добраться за полчаса), чтобы за одну и ту же площадь переплачивать десятки тысяч.

8. Анализ рынка

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Основные социально-экономического показатели Российской Федерации за январь-сентябрь 2017 года[1]

По оценке Министерства экономического развития РФ, по итогам девяти месяцев 2017 года рост ВВП составил 1,8%. Увеличение ВВП происходило на фоне роста в промышленном секторе, в сельском хозяйстве, в розничной торговле. Однако при этом в строительной сфере зафиксирован спад. Реальные денежные доходы населения также сократились.

На региональном уровне динамика макроэкономических показателей носила разнонаправленный характер. В целях оценки региональных тенденций экономического развития эксперты Рейтингового агентства «РИА Рейтинг» провели анализ социально-экономического развития субъектов РФ за 9 месяцев 2017 года, результаты которого приведены в аналитическом бюллетене «Социально-экономическое положение регионов РФ – итоги января-сентября 2017 года».

Число регионов РФ с позитивной динамикой промышленного производства выросло до 71

Рис. 2

По данным Росстата, за январь-сентябрь 2017 года промышленное производство в РФ выросло на 1,8%. Причем положительная динамика была зафиксирована в восьми месяцах из девяти, за исключением февраля. Позитивное влияние на общую динамику промышленного производства оказал рост в сфере добычи полезных ископаемых (+2,8%), в обрабатывающих производствах (+1,0%) и в сфере обеспечения электрической энергией, газом и паром; кондиционирования воздуха (+1,7%). Падение наблюдалось лишь в сфере «водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» (-2,6%). В целом промышленное производство выросло в 71 субъекте РФ. По сравнению с 9 месяцами 2016 года число таких регионов увеличилось на 15.

Лидером по росту промышленного производства за 9 месяцев 2017 года стала Еврейская автономная область (+42,1%). Такой рост во многом обусловлен существенным увеличением добычи полезных ископаемых (более чем в 6 раз), и в частности, добычи металлических руд (в 21,4 раза). Помесячная положительная динамика промышленного производства фиксируется в регионе с ноября 2016 года.

На втором месте по темпам роста промышленного производства находится Республика Алтай. По итогам января-сентября 2017 года промышленное производство здесь выросло на 37,2%. Высокую позитивную динамику показателя в республике обеспечил рост в сфере «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха». В частности, производство электроэнергии увеличилось на 51,8%. Помесячная положительная динамика промышленного производства отмечается в республике с февраля 2016 года.

Третью позицию по росту промышленного производства занимает Республика Дагестан (+30,2%). Такой рост в республике обеспечила обрабатывающая сфера промышленности. В частности, производство прочих транспортных средств и оборудования увеличилось в 1,8 раз (ОАО «Концерн КЭМЗ»), производство готовых металлических изделий, кроме машин и оборудования – в 1,7 раз (ОАО «Дагдизель»).

Падение промышленного производства за 9 месяцев 2017 года отмечается лишь в 13 субъектах РФ. В одном регионе - в Оренбургской области промышленное производство осталось на прежнем уровне.

Наиболее существенный спад произошел в Республике Бурятия, где промышленное производство по итогам 9 месяцев 2017 гола сократилось на 8,4%. В республике снизилось производство во всех четырех сферах экономической деятельности. Самое существенное падение было в обрабатывающих производствах (-11,2%). Здесь наибольшее снижение наблюдалось в производстве прочих транспортных средств и оборудования, в производстве одежды, мебели.

На втором месте по сокращению промышленного производства находится Чукотский автономный округ (-7,9%). В остальных регионах падение промышленного производства по итогам января-сентября 2017 года было не столь значительным, и не превысило 5%.

Сфера обрабатывающих производств по итогам 9 месяцев 2017 года продемонстрировала позитивную динамику. Индекс промышленного производства здесь составил 101,0%. Это выше, чем в аналогичном периоде 2016 года, когда индекс был на уровне 100,4%. Среди двадцати четырех основных видов обрабатывающих производств по итогам января-сентября 2017 года рост произошел в семнадцати.

По данным Росстата, по итогам 9 месяцев 2017 года в 66 регионах страны производство в сфере обрабатывающих производств выросло. Для сравнения, за аналогичный период прошлого года рост обрабатывающих производств был отмечен лишь в 51 субъекте РФ.

Лидером по росту производства стала Республика Ингушетия. Здесь рост обрабатывающих производств за 9 месяцев 2017 года составил 57,1%. В частности, производство резиновых и пластмассовых изделий увеличилось в 56,3 раза благодаря росту производства ООО «Техстрой». Производство готовых металлических изделий в регионе увеличилось в 11,9 раза за счет увеличения производства ООО «РИАК». Рост производства автотранспортных средств, прицепов и полуприцепов в республике составил 14,3% благодаря повышению показателей деятельности ООО «Завод автоприцепов «Магас».

Также более чем двадцатипроцентный рост в обрабатывающей сфере отмечается в Республике Дагестан, Архангельской области и в Мурманской области.

Объем работ в строительстве увеличился в половине регионов

Строительная отрасль по итогам девяти месяцев 2017 года продемонстрировала падение. Объем работ, выполненных по виду деятельности «Строительство» сократился в РФ на 2,0%. Однако это меньше, чем за аналогичный период прошлого года, когда падение было на уровне 3,1%.

Среди регионов РФ лидером по темпам роста работ в строительстве по итогам 9 месяцев 2017 года стала Республика Крым, где объем работ по виду деятельности «строительство» вырос более чем в три раза. Также высокую динамику продемонстрировали Чеченская Республика, Вологодская область, Еврейская автономная область – здесь объем работ в строительстве вырос более чем на 70%. Всего же позитивная динамика строительной отрасли зафиксирована в 44 субъектах РФ. Однако лишь в двух регионах на протяжении каждого из девяти месяцев 2017 года, по сравнению с аналогичным месяцем прошлого года, был рост – это Вологодская область и Еврейская автономная область.

Розничная торговля продемонстрировала положительную динамику, рост произошел в 50 субъектах РФ

По итогам девяти месяцев 2017 года в сфере розничной торговли отмечается небольшая позитивная динамика, что может свидетельствовать о тенденции восстановления спроса. Все три месяца третьего квартала оборот розничной торговли увеличивался, и по итогам января-сентября 2017 года прирост составил 0,5%. По сравнению с аналогичным периодом прошлого года ситуация существенно улучшилась: по итогам девяти месяцев 2016 года падение оборота розничной торговли было на уровне 4,5%.

За январь-сентябрь 2017 года оборот розничной торговли увеличился в 50 субъектах РФ, в Рязанской области показатель остался на прежнем уровне, а в 34 регионах было падение. Наиболее существенно оборот розничной торговли увеличился в г. Севастополь (+17,4%), в остальных регионах рост не превысил 9%.

В четырех субъектах РФ на протяжении каждого из девяти месяцев 2017 года отмечался рост оборота розничной торговли – это г. Севастополь, Чувашская Республика, Омская область и Хабаровский край.

Несмотря на рост номинальных заработных плат, реальные денежные доходы населения снизились

По итогам января-августа 2017 года в РФ реальные денежные доходы населения вновь снизились, однако темпы падения существенно замедлились. В целом по РФ показатель сократился на 1,0%. При этом по итогам аналогичного периода прошлого года падение было более значительное - 5,8%.

Реальные денежные доходы населения в январе-августе 2017 года выросли только в 22 субъектах РФ. Из них наиболее существенный рост зафиксирован в Республике Крым (+8,1%). Из всех регионов лишь в одном - в Республике Калмыкия, реальные денежные доходы населения росли каждый месяц из восьми месяцев 2017 года. В Московской области доходы остались на прежнем уровне, а в 62 субъектах РФ произошло падение.

Падение реальных денежных доходов происходило, несмотря на рост номинальных заработных плат. По итогам января-августа 2017 года в РФ рост номинальных заработных плат был на уровне 6,8%. По сравнению с аналогичным периодом прошлого года темп роста несколько снизился (по итогам января-августа 2016 года прирост был в размере 7,8%). Номинальная заработная плата выросла во всех субъектах РФ. Наибольший прирост (более 9%) отмечается в г. Санкт-Петербург и в Магаданской области.

Стоимость фиксированного набора потребительских товаров и услуг в среднем за январь-август 2017 года по России увеличилась на 6,2% и составила 14 632 рубля.

Отношение денежных доходов населения к стоимости фиксированного набора потребительских товаров и услуг по итогам января-августа 2017 года по РФ составило 2,03, что ниже, чем за аналогичный период предыдущего года (2,10). По сравнению с январем-августом 2016 года рост соотношения денежных доходов и стоимости набора потребительских товаров и услуг произошел лишь в 10 регионах, в 75 субъектах РФ этот показатель снизился.

Лидерами по отношению денежных доходов к стоимости фиксированного набора товаров и услуг стали Ненецкий автономный округ, Ямало-Ненецкий автономный округ и Сахалинская область. Всего же у 21 региона показатель превышает 2,00. По сравнению с аналогичным периодом прошлого года их число сократилось на пять.

Число регионов с относительно невысоким уровнем доходов, напротив, несколько увеличилось. В январе-августе 2017 года денежные доходы превышали стоимость набора потребительских товаров и услуг менее чем в 1,5 раза в 12 регионах РФ (на один регион больше, чем по итогам января-августа 2016 года).

Уровень безработицы по РФ снизился, показатель улучшился в 49 регионах

По данным Росстата, в третьем квартале 2017 года в РФ отмечается снижение уровня безработицы. За июль-сентябрь 2017 года этот показатель в РФ составил 5,0%, в то время как за аналогичный период 2016 года был на уровне 5,3%.

Уровень безработицы в третьем квартале 2017 года снизился в 49 регионах, в 10 регионах показатель не изменился, и в 26 субъектах РФ уровень безработицы вырос. Наиболее существенно безработица снизилась в Республике Ингушетия – на 3,3 процентных пункта до 26,9%. Также на 2 и более процентных пункта безработица снизилась в Томской области и в Чеченской Республике.

Наиболее существенно безработица выросла в третьем квартале 2017 года в Республике Тыва – на 4,1 процентных пункта. Также более чем на 2 процентных пункта безработица выросла в Республике Северная Осетия – Алания и в Республике Алтай.

Самая высокая безработица среди регионов РФ в Республике Ингушетия, Республике Тыва, и в Чеченской Республике, здесь показатель превышает 13%.

По итогам 9 месяцев 2017 года четыре ключевых макроэкономических показателя выросли в 9 субъектах РФ

Проведенный экспертами РИА Рейтинг анализ позволил выделить группы регионов, имеющих отрицательную и положительную динамику по основным показателям по итогам 9 месяцев 2017 года. Во внимание принимался индекс промышленного производства, динамика объема работ, выполненных по виду деятельности «Строительство», динамика оборота розничной торговли и динамика реальных денежных доходов.

По всем перечисленным показателям рост произошел в девяти регионах: в Республике Крым, Республике Дагестан, Республике Ингушетия, Кабардино-Балкарской Республике, Ставропольском крае, Республике Мордовия, Тюменской области, Приморском крае и в Амурской области.

Отрицательную динамику по всем ключевым социально-экономическим показателям продемонстрировал лишь один субъект РФ – Республика Коми.

В большинстве субъектов РФ выросли налоговые и неналоговые доходы бюджетов, а число регионов с дефицитным бюджетом сокращается

Согласно данным Федерального казначейства, по итогам января-августа 2017 года объем доходов консолидированных бюджетов всех регионов РФ вырос по сравнению с аналогичным периодом прошлого года на 8,7% (+549,5 млрд руб.). Доходы консолидированных бюджетов выросли в 70 субъектах РФ. Лидерами по темпам роста стали Республика Крым (+61,3%), Ненецкий автономный округ (+60,5%) и Калининградская область (+50,7%).

Сокращение доходов бюджетов произошло в пятнадцати регионах. Наибольшее падение отмечается в Сахалинской области ( 25,7%), в Республике Ингушетия (-16,6%) а также в Ханты-Мансийском АО-Югра (-13,9%).

Налоговые и неналоговые доходы консолидированных бюджетов всех субъектов РФ за январь-август 2017 года выросли на 8,5% (+459,8 млрд руб.). Это в большей степени и обеспечило рост совокупных доходов бюджетов.

Налоговые и неналоговые доходы выросли в 67 субъектах РФ. Лидером по темпу роста является Ненецкий АО (+60,6%), где наибольший вклад в прирост внесли доходы от продажи материальных и нематериальных активов (+3,7 млрд руб.). Также существенно налоговые и неналоговые доходы выросли в Республике Крым (+51,7%). Это произошло в основном за счет роста поступления налога на прибыль организаций (+10,5 млрд руб.).

Падение налоговых и неналоговых доходов произошло в восемнадцати субъектах РФ. Наиболее существенное падение отмечено в Сахалинской области (-26,1%), где значительно сократился объем поступлений по налогу на прибыль организаций (-39,1 млрд руб.). Значительное падение отмечается и в Чукотском автономном округе (-22,1%), в котором также существенно снизились поступление налога на прибыль организаций (-2,3 млрд руб.). В остальных регионах падение налоговых и неналоговых доходов не превысило 20%.

Суммарный профицит консолидированных бюджетов составил 627,6 млрд руб., что на 36,2% больше, чем за январь-август 2016 года. С профицитом были исполнены консолидированные бюджеты у 57 субъектов РФ. С дефицитом консолидированные бюджеты исполнены у 28 субъектов РФ. По сравнению с аналогичным периодом прошлого года число таких регионов уменьшилось на 12.

Анализ результатов девяти месяцев 2017 года в региональном разрезе подтвердил, что в российской экономике сохраняется тенденция постепенного восстановительного развития. По мнению экспертов Рейтингового агентства «РИА Рейтинг», в будущем эта тенденция должна продолжиться.

По итогам года можно ожидать роста промышленного производства, увеличения оборота розничной торговли, положительных значений в строительной отрасли и, соответственно, увеличения количества регионов с позитивной динамикой социально-экономических показателей.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки здание общей площадью 1500 кв.м. с земельным участком кадастровый номер 12:23:0110204:0012 общей площадью 1920,0 кв.м, расположенное по адресу: Республика Марий Эл, Архангельская слобода, д. 4.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- отдельно стоящие здания нежилого назначения, которые возможно использовать как офисные помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

- г. Йошкар-Ола, ул. Советская, офисное 3-х этажное здание, площадь 1 200 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 57 500 000 руб.

- г. Йошкар-Ола, ул. Советская, офисное 2-х этажное здание, площадь 525 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 33 000 000 руб.

- г. Йошкар-Ола, ул. Кремлевская, офисное 2-х этажное здание, площадь 835 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 47 700 000 руб.

- г. Йошкар-Ола, ул. Карла Маркса, офисное 3-х этажное здание, площадь 1 862 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 82 500 000 руб.

- . г. Йошкар-Ола, ул. Гагарина, офисное 2-х этажное здание, площадь 1 080 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 58 300 000 руб.

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Г. Йошкар-Ола, ул. Первомайская, д. 100, офисное помещение на 1-м этаже жилого дома, площадь 326 кв. м, сделан ремонт. Арендная ставка с учетом НДС. (Интернет-сайт .avito.ru) |

8 400 |

|

2 |

Г. Йошкар-Ола, ул. Комсомольская, офисное помещение на 1-м этаже жилого дома, площадь 550 кв. м, сделан ремонт. Арендная ставка с учетом НДС. (Интернет-сайт .avito.ru) |

7 800 |

|

3 |

Г. Йошкар-Ола, ул. Волкова, д.164, офисное помещение на 1-м этаже жилого дома, площадь 330 кв. м, сделан ремонт. Арендная ставка с учетом НДС. (Интернет-сайт .avito.ru) |

8 640 |

|

4 |

Г. Йошкар-Ола, бул.Чавайна, офисное помещение на 1-м этаже нежилого здания, площадь 412 кв. м, сделан ремонт. Арендная ставка с учетом НДС. (Интернет-сайт .avito.ru) |

7 800 |

|

5 |

Г. Йошкар-Ола, ул. Советская, офисное помещение на 1-м этаже жилого дома, площадь 741 кв. м, сделан ремонт. Арендная ставка с учетом НДС (Интернет-сайт .avito.ru) |

7 200 |

Для сравнительного анализа земельных участков были отобраны следующие объекты-аналоги:

- г. Йошкар-Ола, Центральная часть города, земельный участок, все коммуникации, площадь 2 000 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. 4 000 000 руб.

- г. Йошкар-Ола, ул. Советская, земельный участок, все коммуникации, площадь 3 000 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. 7 200 000 руб.

- г. Йошкар-Ола, ул. Советская, земельный участок, все коммуникации, площадь 2 800 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. 5 000 000 руб.

- г. Йошкар-Ола, ул. Советская, земельный участок, все коммуникации, площадь 4 700 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. 10 000 000 руб.

- г. Йошкар-Ола, ул. Советская, земельный участок, все коммуникации, площадь 3 200 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. 6 150 000 руб.

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

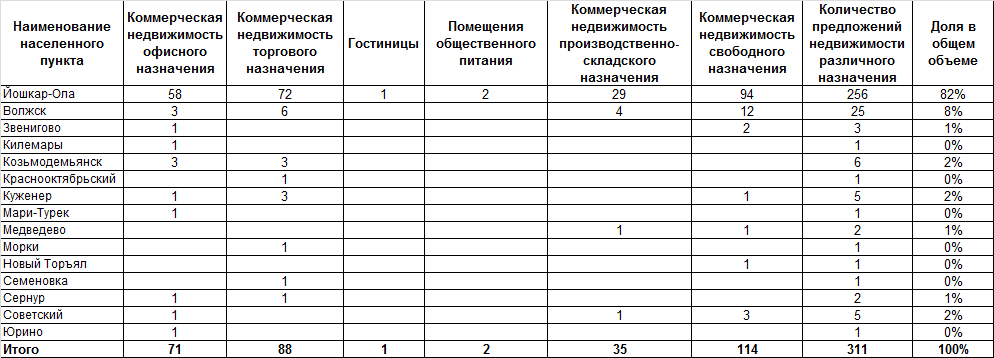

В конце 3 квартала 2017 года на рынке республики Марий Эл было выставлено 503 объекта коммерческой недвижимости, включая предложения по продаже и аренде. При этом, большую долю на рынке (62%) занимали помещения в аренду.

Диаграмма 1. Структура рынка республики Марий Эл

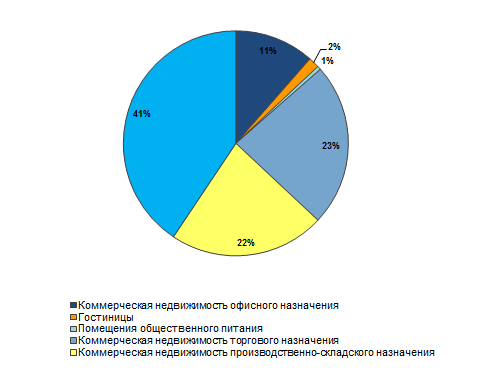

Большую долю на рынке объектов, представленных к продаже, составляют помещения свободного назначения.

В структуре предложения помещений к продаже объекты свободного назначения составляют 41%.

Самую маленькую долю на рынке помещений, представленных к продаже, имеют помещения общественного питания. Так на конец 3 квартала 2017 года на рынке республики Марий Эл были представлены только 1 помещение общественного питания, тогда как общий объем помещений свободного назначения составил 78 объектов. Как вывод, доля помещений общественного питания в общем объеме предложения составила 1%.

Диаграмма 2. Структура предложений объектов различного назначения

по продаже республики Марий Эл

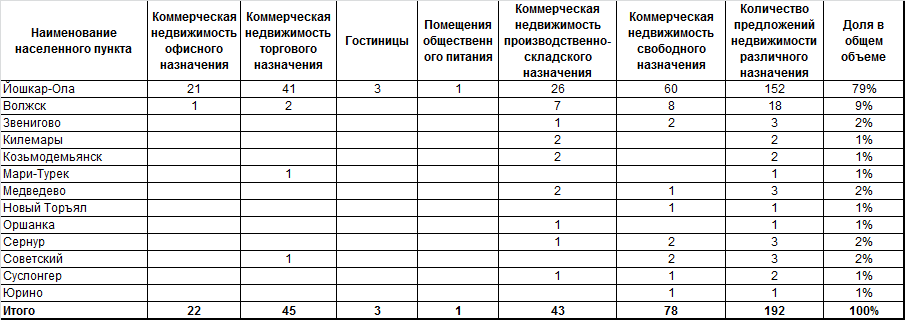

Таблица 1. Структура предложения рынка продажи на конец 3 кв. 2017 г. в республике Марий Эл

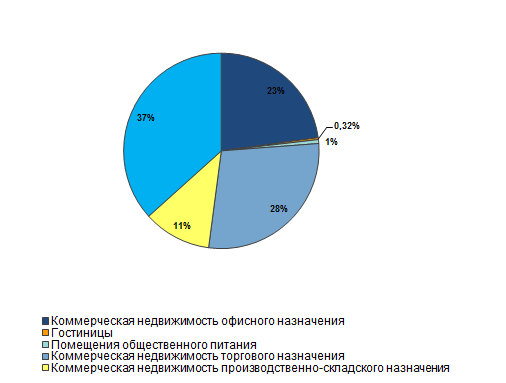

Самую большую долю на рынке помещений, предлагаемых в аренду, имеют помещения свободного назначения.

В структуре предложений аренды, объекты свободного назначения составляют 37%.

Наименьшую долю в объеме предложений аренды, составляют гостиницы. Так, по состоянию на конец 3 кв. 2017 г., таких объектов насчитывался только 1, в то время как помещений свободного назначения – 114. Таким образом, в общем объеме предложения объектов, доля гостиниц, предложенных в аренду, составила 0,32%.

1

Таблица 2. Структура предложения в аренду на конец 3 кв. 2017 г. в республике Марий Эл

Офисная недвижимость

В результате проведения анализа рынка коммерческой недвижимости республики Марий Эл, была получена ценовая информация о предложениях по продаже помещений офисного назначения.

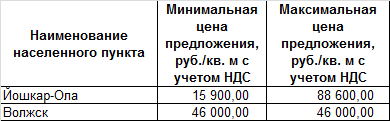

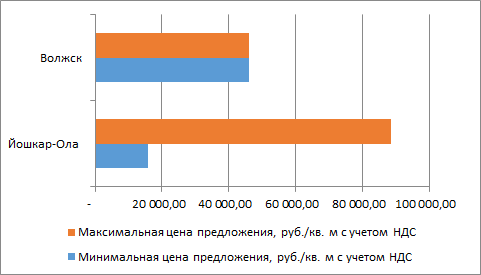

Таблица 3. Интервал цены продажи объектов офисного назначения республики Марий Эл

По полученным данным можно сказать о недостаточной развитости рынка офисной недвижимости в республике Марий Эл в целом. Тем не менее, этого нельзя сказать о рынке помещений офисного назначения г. Йошкар-Ола.

Стоимость объектов зависит от следующих факторов:

Расположение относительно центра города;

Расположение относительно красной линии (1 линии);

Класса недвижимости;

Площади;

Типа недвижимости (встроенное помещение, ОСЗ).

Диаграмма 4. Интервал цены продажи помещений офисного назначения республики Марий Эл

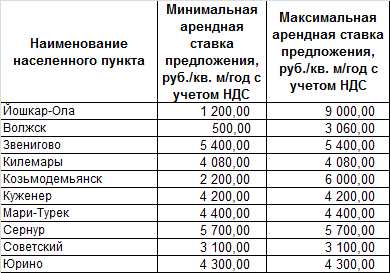

В результате проведения анализа рынка коммерческой недвижимости республики Марий Эл, была получена ценовая информация о предложениях по аренде недвижимости офисного назначения.

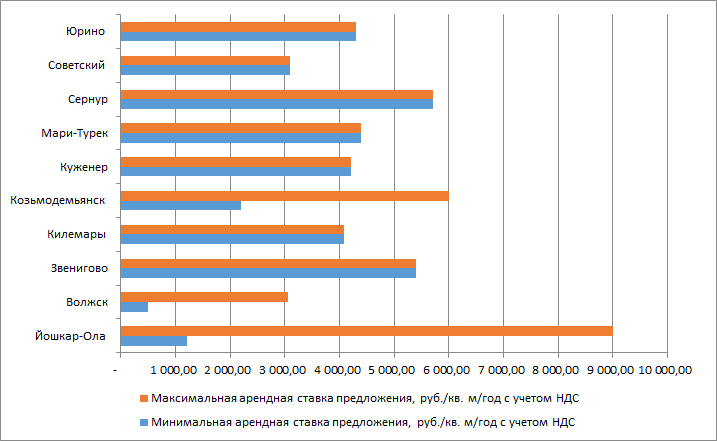

Таблица 4. Интервал ставок аренды для помещений офисного назначения республики Марий Эл

По полученным данным можно сказать о недостаточной развитости рынка аренды помещений офисного назначения в республике Марий Эл в целом. Тем не менее, этого нельзя сказать о рынке офисной недвижимости г. Йошкар-Ола. Рынок аренды офисных помещений развит в республике лучше, чем рынок продажи.

Величина арендной ставки за объекты офисного назначения зависит от следующих факторов:

Расположение относительно центра города;

Расположение относительно красной линии (1 линии);

Класса недвижимости;

Площади;

Типа недвижимости (встроенное помещение, ОСЗ).

Диаграмма 5. Интервал ставок аренды для объектов офисного назначения республики Марий Эл

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект – отдельно стоящее здание нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

Для оценки стоимости объекта оценки применялись сравнительный, доходный и затратный подходы.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки».

Для сравнительного анализа офисных зданий были отобраны следующие объекты-аналоги.

- г. Йошкар-Ола, ул. Советская, офисное 3-х этажное здание, площадь 1 200 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 57 500 000 руб.

- г. Йошкар-Ола, ул. Советская, офисное 2-х этажное здание, площадь 525 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 33 000 000 руб.

- г. Йошкар-Ола, ул. Кремлевская, офисное 2-х этажное здание, площадь 835 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 47 700 000 руб.

- г. Йошкар-Ола, ул. Карла Маркса, офисное 3-х этажное здание, площадь 1 862 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 82 500 000 руб.

- . г. Йошкар-Ола, ул. Гагарина, офисное 2-х этажное здание, площадь 1 080 кв. м, хорошее состояние. Интернет-сайт www.avito.ru. Цена предложения с учетом НДС 58 300 000 руб.

Как правило, при корректировке стоимости объектов-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи (уторговывание, на расходы, сделанные сразу после покупки, на рыночные условия (время продажи), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в центральной части города, являются офисными зданиями, в качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. Фактор уторговывания учитывает скидки в условиях рыночной торговли в процессе переговоров между продавцом и покупателем. По данным справочника оценщика недвижимости Лейфера Л.А.[2], скидка на торг на цены предложения офисно-торговых объектов свободного назначения находится в доверительном интервале от 9,8% до 10,7%.Оценщиком принято решение применить корректировку на торг в размере среднего значения – 10,2 %.

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объектов сравнения. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+».В данном случае корректировка применяется по данным справочника оценщика недвижимости Лейфера Л.А. (Справочник оценщика недвижимости-2016. Том II Офисно-торговая недвижимость и сходные типы объектов– Нижний Новгород, Приволжский центр финансового консалтинга и оценки, 2016 г.) страница 133, таблица 38, интервалы корректировок на соотношения в площади выглядят следующим образом:

|

Площадь, кв.м. |

Аналог |

||||||||

|

<100 |

100-250 |

250-500 |

500-750 |

750-1000 |

1000-1500 |

1500-2000 |

>2000 |

||

|

Объект оценки |

<100 |

1,00 |

1,07 |

1,17 |

1,25 |

1,30 |

1,36 |

1,41 |

1,44 |

|

100-250 |

0,93 |

1,00 |

1,10 |

1,17 |

1,21 |

1,27 |

1,32 |

1,34 |

|

|

250-500 |

0,85 |

0,91 |

1,00 |

1,06 |

1,11 |

1,16 |

1,20 |

1,22 |

|

|

500-750 |

0,80 |

0,86 |

0,94 |

1,00 |

1,04 |

1,09 |

1,13 |

1,15 |

|

|

750-1000 |

0,77 |

0,82 |

0,90 |

0,96 |

1,00 |

1,04 |

1,09 |

1,11 |

|

|

1000-1500 |

0,74 |

0,79 |

0,86 |

0,92 |

0,96 |

1,00 |

1,04 |

1,06 |

|

|

1500-2000 |

0,71 |

0,76 |

0,83 |

0,88 |

0,92 |

0,96 |

1,00 |

1,02 |

|

|

>2000 |

0,70 |

0,74 |

0,82 |

0,87 |

0,90 |

0,94 |

0,98 |

1,00 |

|

|

Объект оценки |

Объект аналог №1 |

Объект аналог №2 |

Объект аналог №3 |

Объект аналог №4 |

Объект аналог №5 |

|

1500 |

1200 |

525 |

835 |

1862 |

1080 |

|

Корректировка |

1,00 |

0,92 (-8%) |

0,96 (-4%) |

1,04 (+4%) |

1,00 |

Результаты расчетов приведены в таблице ниже.

Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

|---|---|---|---|---|---|---|

|

Стоимость, руб. |

57 500 000 |

33 000 000 |

47 700 000 |

82 500 000 |

58 300 000 |

|

|

Площадь, кв. м |

1 500 |

1 200 |

525 |

835 |

1 862 |

1 080 |

|

Стоимость 1 кв. м, руб. |

47 917 |

62 857 |

57 126 |

44 307 |

53 981 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

47 917 |

62 857 |

57 126 |

44 307 |

53 981 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

47 917 |

62 857 |

57 126 |

44 307 |

53 981 |

|

|

Поправка на условия продажи (уторговывание),, %. |

-10,2 |

-10,2 |

-10,2 |

-10,2 |

-10,2 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на местоположение, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на отличие площадей, % |

0 |

-8 |

-4 |

4 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на этаж, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

|

Поправка на ремонт, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

47 807 |

43 029 |

56 446 |

51 299 |

39 788 |

48 475 |

|

Стоимость объекта оценки, полученная сравнительным подходом, с учетом НДС, руб. |

71 711 111 |

|||||

Коэффициент вариации скорректированных стоимостей 1 кв. м объектов-аналогов составил 15,3%, что позволяет считать выборку однородной.

Таким образом, на основании проведенных расчетов с применением затратного подхода, рыночная стоимость составляет:

71 711 111 (Семьдесят один миллион семьсот одиннадцать тысяч сто одиннадцать) рублей.

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки».

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются зданиями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей, на этаж расположения. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и априорно предполагается завышенной, т.к. арендодатель желает сдать свое имущество с максимальной выгодой для себя. Арендатор, в свою очередь, стремится снять имущество за более низкую цену. По данным справочника оценщика недвижимости Лейфера Л.А.[3], скидка на торг на арендные ставки на офисно-торговые объекты свободног назначения и сходные типы объектов недвижимости находится в доверительном интервале от 7,9% до 8,9%. Оценщиком принято решение применить корректировку на торг в размере среднего значения – 8,4% (Таблица 90 справочника, страница 299).

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объекта-аналога. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+».