Преимущества и недостатки управленческого учета(в деятельности компаний))

Содержание:

Введение

Актуальность темы исследования. Экономические и политические условия последних лет в Республике Казахстан предопределили высокие темпы развития всех отраслей экономики.

Существующая система бухгалтерского учета не обеспечивает менеджеров всех уровней оперативной информацией. Поэтому сама система учета, контроля, планирования, анализа и прогнозирования требует совершенствования для своевременного удовлетворения запросов менеджеров организации. В современных условиях очень важна разработка гибкой системы управления на основе информационной системы, теоретических и практических аспектов внедрения управленческого учета в отечественную хозяйственную практику организаций.

Особое научное и практическое значение приобретает сегодня уточнение и структуризация понятийного аппарата, используемого в управленческом учете адекватного не только требованиям современного менеджмента, но традиционному восприятию для специалистов по бухгалтерскому учету, анализу хозяйственной деятельности и аудиту. Это позволит устранить терминологические разночтения идентичных понятий и категорий в различных видах учета и, что очень важно, в разных областях экономической информации. Кроме того, это позволит скоординировать взаимодействие механизмов нормирования, бюджетирования, учета, контроля, управленческого анализа и регулирования.

Анализ показывает, что в отечественной практике менеджмента в подавляющем большинстве субъектов хозяйствования управленческий учет как функция менеджмента организации только начинает формироваться и в чистом виде отсутствует, хотя некоторые его элементы уже имеются.

Сегодня на казахстанских предприятиях процесс разработки и внедрения системы управленческого учета возглавляет финансовый директор либо главный бухгалтер, а различные функции ведения управленческого учета и обеспечения руководства соответствующей информацией возлагаются на экономистов. Эффективность такого подхода неоднозначна и он во многом связан с тем, что в разных компаниях нет единого понимания роли специалистов в системе управленческого учета. Результатом эффективной организации и использования управленческого учета должно стать повышение качества управления субъектом хозяйствования и рост прибыли.

Оценка современного состояния решаемой проблемы и степень её научно-практической разработанности. Отдельные теоретические, методо-логические и практические аспекты управленческого учета исследовали западные специалисты – Х. Андерсон, Л.А. Берстайн, М.Ф. Ван Бред, К. Друри, Б. Нидлз, Г.Стоун, Дж. Фостер, Ч. Хонгрен, Р. Энтони и видные ученые стран СНГ в области управленческого учета А.Ф.Аксененко, В.И. Ткач, Н.Г. Чумаченко, А.Д. Шеремет и др.

Определенный вклад в развитие теории и методологии бухгалтерского учета, аудита и анализа внесли казахстанские ученые: М.Е. Бутин, В.К. Радостовец, С.С. Сатубалдин, К.Н. Нарибаев, К.Ш. Дюсембаев, М.С. Ержанов, Ф.С. Сейдахметова, С. Тажибаев, С.Д. Айтжанова, К.К. Кеулимжаев, К.Т. Тайгашинова, Г.К. Тулешова, С.Т. Миржакыпова, С.Ж. Жакипбеков, М. Алиев и др.

Однако и в отечественной и зарубежной литературе недостаточное отражение получили методологические аспекты управленческого учета, его взаимосвязи с организационной структурой и системами управления, с про-цессом бюджетирования и внутренней отчетности.

Цель и задачи исследования. Цель исследования состоит в обобщении преимуществ и недостатков управленческого учета. Данная цель предполагает постановку и решение следующих задач:

- обосновать концепцию управленческого учета на основе обобщения и углубления теоретических и методологических положений по управленческому учету;

- раскрыть сущность, содержание, логику и принципы построения концепции управленческого учета;

- структурировать понятийный аппарат управленческого учета, адекватный современному состоянию менеджмента и организационной структуре организаций;

- на основе изучения этапов развития и современного состояния организации управленческого учета определить пути его совершенствования;

Объект и предмет исследования. Предметом исследования является совокупность теоретических и практических вопросов внедрения, использования, совершенствования и раскрытие концептуальных основ управленческого учета в современных рыночных условиях.

Объектом исследования стали организации реального сектора экономики Республики Казахстан.

Теоретическую и методологическую основу работы составили научные труды ученых ближнего и дальнего зарубежья, а также казахстанских ученых по проблемам управленческого учета. Методология исследования основана на использовании совокупности методов, применяемых в отечественном и мировом экономическом прост-ранстве, таких как диалектический метод познания предмета исследования, анализа и синтеза, логический, методический, методы сравнения и обобщения.

Практическая значимость работы. Практическая значимость проведенного исследования состоит в том, что разработанное автором теоретико-методологическое обеспечение управленческого учета позволит существенно повысить эффективность менеджмента организации, может быть использовано как эффективный инструмент адаптации и реформирования бухгалтерского учета в целом.

1 Управленческий учет и его роль в системе управления деятельностью организации

1.1 Сущность управленческого учета

Управленческий учет как самостоятельная область знаний, имеющая системность, высокую информативность, заявила о себе на крупных предприятиях экономически развитых стран во второй половине XX столетия. Причем, необходимо отметить различные подходы к данному вопросу в разных странах.

Основные особенности управленческого учета, как правило, рассмат-риваются в сравнении с финансовым учетом.

Различия между финансовым и управленческим учетом обусловлены целевым назначением собираемой и представляемой информации. В финансовом учете информация предназначена для внешних пользователей - инвесторов существующих и потенциальных, государства, профсоюзов, поставщиков, банков, контрагентов и др. На основании полученной информа- ции они могут принимать решения об инвестировании, налогообложении, развитии инфраструктуры, налаживания и расширения партнерских взаимоотношений и т.д. Внешние пользователи не могут напрямую участвовать в управлении предприятием, в результате чего для обеспечения достоверности и понятности информации, финансовый учет строго регламентирован стандартами бухгалтерского учета (МСФО или национальными), финансовая отчетность проверяется независимыми аудиторами, а искажение финансовой отчетности может повлечь за собой, в том числе, уголовную ответственность.

Кроме внешних пользователей, информацией, представленной в финансовой отчетности, пользуются и внутренние пользователи. Это, прежде всего, менеджеры высшего уровня. Эта информация необходима для оценки деятельности организации за истекший финансовый год. Сравнения её с предыдущими отчетными периодами, определения общих тенденций развития бизнеса и т.п.

Исходя из выше сказанного, можно предложить следующее понятие управленческого учета. Управленческий учет - это наблюдение, измерение, оценка, регистрация, обработка, систематизация и передача информации о доходах, затратах, прибылях, инвестициях, состоянии материальных запасов на всех уровнях управления в интегрированной системе учета, нормирования, планирования, контроля и анализа с целью формирования достаточной информационной базы внутренним пользователям для оперативного и стратегического управления как организацией в целом, так и её структурными подразделениями и сегментами бизнеса.

Одним из первых ученых, включившим стратегические вопросы в проблематику учета, и применившим понятие «стратегический учет» был Б. Райан (1998). Он отмечает: «Стратегическим учетом мы называем определенный способ отражения финансовых и учетных проблем организации»[1].

Более отчетливо конструктивные очертания элементов стратегического управленческого учета представлены К. Уордом. В основу его подхода положена непосредственная связь стратегического менеджмента и системы его обеспечения финансовой информацией. Необходимость учитывать многие факторы внешней среды и выносить их для разработки и реализации бизнес-стратегий организации, как полагает он, и является главным отличием стратегического управленческого учета от других, более традиционных видов управленческого учета[2].

Как утверждает Кит Уорд «именно управленческий учет представляется той сферой, имеющей наибольшее влияние на стратегическое управление». По его мнению, разделение финансового и управленческого учета при этом является принципиальным[3]. Исходя из сфер интересов, К. Уорд не без основания рассматривает стратегический управленческий учет как единый процесс анализа, планирования и контроля, обусловленный непосредственно технологией стратегического управления. Причем контроль (финансовый мониторинг и отчетность) выступает здесь важным конструктивным инструментом для выработки корректирующих решений, призванных способствовать выполнению долгосрочных планов компании. С этих позиций стратегический управленческий учет видится им как система обоснования управленческих решений, методы финансового контроля которой отвечают принятой стратегии и позволяют осуществить их бухгалтерскую интерпретацию в зависимости от того, на какой стадии развития находится организация, и какую стратегию реализует.

Изучение научных литературных источников и изложенных в них существенных различий в трактовке сходных по сути понятий позволило систематизировать и обобщить мнения и позиции последователей управленческого учета.

В настоящее время четкое определение предмета управленческого учета, его объектов и метода отсутствует как в зарубежной, так и в отечественной литературе. Иностранные авторы акцентируют свое внимание на отличиях между финансовым и управленческим видами учета, на разработке практически ориентированных систем управленческого учета или реализации уже существующих и мало уделяют внимания методологическим основам управленческого учета.

Отечественные авторы и авторы стран СНГ пока ограничиваются изложением понимания сущности бухгалтерского учета, в общем, и управленческого учета, в частности. Это, в свою очередь, свидетельствует о том, что управленческий учет как научное знание (теория) и прак-тическая деятельность находятся в процессе своего формирования.

Вопрос о предмете и методе управленческого учета большинством авторов, как правило, не рассматривается. Исключение составляют лишь работы М.А. Вахрушиной[4] и Т.П. Карповой[5].

Т.П. Карпова, определяет предмет следующим образом: «Предметом управленческого учета в общем виде выступает совокупность объектов (производственные ресурсы; хозяйственные процессы и их результаты) в процессе всего цикла управления производством»[6].

М.А. Вахрушина предмет управленческого учета определяет как «...производственную деятельность организации и ее структурных подразделений за исключением операций, носящих чисто финансовый характер (операции с ценными бумагами, др.)»[7].

Немного позже Т.Карпова определяет предмет бухгалтерского управленческого учета в общем виде, как «совокупность объектов в процессе всего цикла управления»[8].

Уточнение и дополнение к этой характеристике предмета управленческого учета вносит В.Керимов[9], который считает, что предметом управленческого учета является коммерческая и производственная деятельность организации в процессе всего цикла управления.

Многочисленные объекты управленческого учета объединяются Т.Карповой в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

- хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

Производственные ресурсы включают материально-производственные запасы на складах; в цехах; в процессе их использования на выпол-нение заказов, изделий и различных видов продукции, полуфабрикатов собственного изготовления; а так же на управленческие и хозяйственные нужды; трудовые ресурсы, используемые организацией в процессе осуществления своей уставной деятельности.

Вторая группа объектов управленческого учета включает следующие виды деятельности:

- снабженческо-заготовительную, включающую операции по приобретению, обеспечению производства сырьевыми ресурсами, материалами, запасными частями необходимыми для ремонта, эксплуатации и содержания производственного оборудования;

- производственную, включающую процессы, обусловленные тех-нологией производства, а также совокупность операций, связанных с совершенствованием производимой продукции и освоением новых видов продукции;

- сбытовую, включающую комплекс операций, связанных со сбытом продукции, включая упаковку, транспортировку, формированием рынка, установлением прямых связей с потребителями продукции, а так же с обеспечением условий, содействующих росту продаж (реклама);

- организационную, которая включает комплекс операций, обеспечивающих функционирование различных управленческих служб организации, а также взаимосвязь между структурными подразделениями и координацию действий всех управленческих служб организации разного уровня, направленную на выполнение уставных целей предприятия.

Предлагаемая группировка объектов управленческого учета, соответствующая стадиям кругооборота средств организации, управление которыми обеспечивает повышение результативности их использования, дает возможность установить взаимосвязь между объектами управленческого учета и бюджетированием деятельности организации. Кроме того, группировка объектов управленческого учета по видам деятельности в значительной степени соответствует структуре и разделам плана экономического развития организации. Вместе с тем, рассматриваемая группировка объектов управленческого учета исходит только из структуры экономических ресурсов и их движения на различных стадиях управления организацией. Однако деятельность хозяйствующего субъекта опреде-ляется, как отмечалось ранее, не только внутренними факторами, но и внешней средой. Объекты такого рода управления и их учета остались вне поля зрения автора этой позиции. Кроме того, по нашему мнению, совершенно не выделяются такие объекты управленческого учета, как качество продукции, расходы на охрану окружающей среды, то есть объекты управления, связанные с качественными параметрами функционирования организации.

В экономической литературе имеют место и другие точки зрения по вопросу об объектах управленческого учета.

Так, В. Керимов объектом управленческого учета предлагает в обоб-щенном виде считать затраты и доходы всей организации, а также отдельных структурных подразделений[10].

По нашему мнению, данное определение объекта управленческого учета, является наиболее удачным. Дело в том, что вся хозяйственная жизнь организации состоит из двух групп фактов - это доходы и расходы. С экономической и бухгалтерской точек зрения доходы и расходы представляют собой совокупность фактов хозяйственной жизни, которые изменяют финансовый результат деятельности организации. Конечной целью управления организацией, как показано ранее, является получение прибыли. В связи с этим правомерным, по нашему мнению, является считать в качестве объектов управленческого учета доходы и расходы организации. Причем, доходы и расходы связаны как со всеми стадиями кругооборота средств организации, так и со всеми видами деятельности, а так же с качественными параметрами функционирования предприятия.

Издержки производства - один из центральных объектов управленческого учета, требующих особого внимания и необходимости совершенствования их учета и контроля. Они группируются и учитываются по видам, местам их возникновения и носителям. Места возникновения затрат - это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и т.п.). Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

В системе управленческого учета обязательно выделяются такие объекты учета, как «центры затрат» и «центры ответственности», которые на сегодняшний день также требуют особого внимания и необходимость совершенствования их учета и контроля. Управление издержками происходит через деятельность людей, которые должны отвечать за целесообразность возникновения того или иного вида расходов.

Администрация предприятия решает сама, в каких разрезах класси-фицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Следующим объектом управленческого учета требующим совер-шенствования учета и контроля являются результаты, которые могут также учитываться по местам возникновения затрат и их носителям. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности.

На крупных предприятиях, объединениях и в холдингах для обеспечения хозяйственных связей между внутренними подразделениями организации необходимо создавать систему трансфертного ценооб-разования. Трансфертная цена (также представляющая собой объект управленческого учета, требующий совершенствования учета и контроля) - это цена, используемая при расчетах между структурными внутренними подразделениями организации за передаваемую друг другу продукцию (работы, услуги).

Внутренняя отчетность, также является одним из объектов управленческого учета. Администрация организации самостоятельно

устанавливает состав, сроки и периодичность представления внутренней отчетности.

Исследованием выявлено, что на предприятиях с линейно-функциональной структурой управления, высокой материалоемкостью выпускаемой продукции в качестве объектов управленческого учета целесообразно выделять стадии кругооборота экономических ресурсов: снабжение материальными ресурсами; производство продукции (работ, услуг); продажа продукции (товаров, услуг).

Объекты управленческого учета, отмечает В. Ивашкевич, «в основном, те же самые, что и в бухгалтерском учете, но рассматриваются не с позиции констатации и анализа наличия денежных средств, источников их формирования, изменений под влиянием хозяйственных операций, а с позиций использования потребления ресурсов, соотношения затрат и полученных результатов[11].

Таким образом, в дополнение к традиционным объектам финансового учета в управленческом учете выступают качество продукции; спрос и его изменение на продукцию организации, состояние объектов охраны окружа-ющей среды; затраты на природоохранную деятельность и другие качественные характеристики деятельности предприятия, а так же бизнес-процессы и бизнес проекты современной организации.

На основе проведенного исследования и сложившегося профес-сионального суждения можно сделать вывод, что в качестве объектов управленческого учета выделяются следующие объекты:

- доходы и расходы, связанные как со всеми стадиями кругооборота средств организации, так и со всеми видами деятельности, а так же с качественными параметрами её функционирования;

- запасы, учтенные по центрам запасов;

- издержки производства, сгруппированные и учтённые по видам, местам их возникновения и носителям.

- центры затрат и центры ответственности;

- результаты, учтенные по местам возникновения затрат и их носителям;

- трансфертные цены;

- внутренняя отчетность;

- качество продукции;

- спрос и его изменение;

- состояние объектов охраны окружающей среды;

- затраты на природоохранную деятельность;

- бизнес-процессы и

- бизнес-проекты.

Следовательно, предметом управленческого учета является совокупность перечисленных выше объектов управленческого учета.

1.2 Методы и принципы управленческого учета

При отражении объектов управленческого учета, применяются различные приемы и способы, которые составляют метод управленческого учета.

Метод управленческого учета Т.П. Карпова определяет как «совокуп-ность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия. Он состоит из следующих элементов: 1) документация; 2) инвентаризация; 3) оценка, группировка и обобщение, контрольные счета; 4) планирование, нормирование и лимитирование; 5) анализ; 6) контроль»[12].

Таким образом, в качестве элементов метода управленческого учета выделяются следующие элементы:

- документация;

- инвентаризация;

- счета;

- двойная запись;

- оценка;

- калькуляция;

- группировка;

- балансовое обобщение;

- планирование (бюджетирование);

- нормирование и лимитирование;

- моделирование;

- анализ;

- математические методы;

- контроль;

- и управленческая отчетность.

Совокупность этих элементов, с помощью которых познается предмет управленческого учета, составляет метод управленческого учета.

Б.Б. Ивашкевич в качестве главных принципов управленческого учета выделяет:

1) ориентацию на достижение поставленной цели бизнеса;

2) необходимость обеспечения альтернативности информации;

3) ориентацию на выявление отклонений от заданных параметров, их интерпретацию и анализ.

Кроме того, он предлагает ориентироваться на общие принципы формирования информации для управления:

1) принцип опережения данных для принятия управленческого решения;

2) принцип ответственности за его последствия[13].

Принципы ответственности, управляемости, достоверности, взаимозависимости, релевантности выделяет Комитет по Финансовому и управленческому учету Международной федерации бухгалтеров (Financial and Management Accounting Committee, International Federation of Accounting) в международном практическом отчете по управленческому учету.

Ответственность. Управленческий учет предоставляет информацию, которая позволяет: определить достижение организацией целей и оценивать влияние внешних факторов на данный процесс. Для того чтобы действия менеджеров были эффективны, необходимо все время определять их ответственность и основные индивидуальные результаты их деятельности в организации.

Управляемость. Управленческий учет определяет операции, на которые могут или не могут воздействовать менеджеры; пытается оценить риски и факторы. Это облегчает надлежащий мониторинг, анализ, сравнение и объяснение информации, которая конструктивно используется при выполнении функций контроля, оценки и регулирования.

Достоверность. Информация управленческого учета должна обладать доверием. Её достоверность для пользователя зависит от источника, полноты и доступности.

Взаимозависимость. Сбалансированность информации управленческого учета зависит: (1) от использования как внутренних, так и внешних источников; (2) получение ее из подразделений, выполняющих взаимодействующие функции, связанные со сбытом, снабжением, производством, персоналом, финансами и т.д.

Существенность. Менеджерам облегчает изучение информации ее релевантность, т.е. своевременное ее предоставление в четкой, понятной форме, с использованием такого количества альтернатив, какое необходимо для принятия обоснованных решений. В связи с тем, что процесс управления динамичен и ориентируется на будущее, информация должна удовлетворять критериям пригодности и предназначения.

Рассмотрение приведенных принципов по существу позволяет отметить, что целевое назначение и порядок формирования управленческой информации чрезмерно детализированы, хотя и размыты. Конкретизация этих требований, исходя из применяемых процедур отражения объектов управленческого учета, связана с экономичностью получения этой информации, ее оперативностью, а так же конкретностью и целенаправленностью с указанием причин, места и характера отклонений при реализации управленческих решений.

На основе анализа накопленных наукой и практикой принципов управленческого учета представляется целесообразным выделение следующих принципов:

- ответственность;

- управляемость;

- взаимозависимость;

- существенность;

- непрерывность деятельности;

- ориентация на достижение поставленной цели бизнеса;

- использование единых для планирования (бюджетирования) и учета единиц измерения;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- разработка и формирование показателей отчетности на различных уровнях управления;

- бюджетирование и контроль на основе отклонений затрат и доходов по всем уровням управления;

- полнота, достаточность, альтернативность и аналитичность, обеспе-чивающие достоверность информации об объекте учета.

2. Современное состояние организации управленческого учета

2.1 Организация управленческого учета и факторы, определяющие его построение

Процесс управления предприятием невозможен без четкой его организации. Многие исследователи данную функцию упрощенно отождествляют с самим процессом управления в целом и обособленно не выделяют. Необходимость ее выделения в отдельную управленческую функцию можно обосновать тем, что организация как функция управления составляет основу повседневной управленческой деятельности, и без нее обычно не работают ни планы, ни программы.

Сущность организации состоит в координации, т.е. упорядочении, согласовании, регламентировании действий исполнителей, участвующих в общем деле, например, в процессе производства продукции, процессе снабжения или реализации, а так же в процессе управления предприятием. Составной частью работ в фазе организации является формирование организационных структур управления, которые определяют построение системы управления, выделение уровней управления и структурных подразделений, характер подчинения и взаимосвязи между ними, функции отдельных звеньев управленческих структур, порядок прохождения управленческой информации и обратная связь с подразделениями.

Такие же проблемы и такие же работы необходимы для правильной организации управленческого учета. На практике имеют место многочисленные формы организации управленческого учета, что проявляется как в формах организационных структур управления, так и в наборе элементов, подсистем, в разрезе которых осуществляются процессы подготовки информации для управления, в наборе инструментов, с помощью которых осуществляются данные процессы. Под инструментами мы понимаем элементы метода управленческого учета.

Значительное разнообразие форм организации управленческого учета объективно. Это связано с тем, что, во-первых, на его постановку оказывает влияние множество внутренних и внешних факторов. В частности, чем ниже уровень управления, тем большее влияние на информационную базу управленческих решений, принимаемых на данном уровне, оказывают техника, технология и организация производства. Во-вторых, в отличие от финансового - управленческий учет может не быть сплошным, и его организация осуществляется исходя из системы целей и задач, формируемых менеджерами конкретного предприятия. В-третьих, в отличие от финансового - управленческий учет не регламентируется со стороны государства (Закон о бухгалтерском учете, стандарты бухгалтерского учета), так как его информация составляет коммерческую тайну. Ниже мы попытаемся дать классификацию факторов с характеристикой их влияния на организацию управленческого учета, сейчас же рассмотрим понятие организации управленческого учета и возможность его базового структурирования.

В литературе по управленческому учету вопросам его организации уделяется незначительное внимание.

Авторы пишут об организации управленческого учета на счетах и о составе подсистем в системе управленческого учета. Наиболее широкий и комплексный подход представляют А.Д. Шеремет и СМ. Шапигузов в книге «Управленческий учет»[14].

Они включают следующие признаки классификации подсистем управ-ленческого учета:

1) форма связи управленческой и финансовой бухгалтерии (интегри-рованная; автономная);

2) оперативность учета затрат (фактическое калькулирование; стандарт-кост);

3) полнота учитываемых затрат (учет полной себестоимости; директ-костинг).

М.А. Вахрушина в специальной главе «Организация управленческого учета» ограничивается только формами связи управленческой и финансовой бухгалтерии в части отражения хозяйственных операций на счетах[15].

Т.П. Карпова рассматривает организацию управленческого учета с точки зрения руководства подразделениями предприятия: формирования центров ответственности; установление постоянных связей и временных взаимоотношений между всеми подразделениями предприятия, формирования системы показателей, форм внутренней отчетности и т.п.[16].

Безусловно, эти вопросы организации управленческого учета представляют для ведения его на практике очень большую роль. Однако, как нам представляется, при всем их значении эти вопросы являются лишь частью проблемы организации управленческого учета.

Как известно, конечной продукцией управленческого учета является информация, необходимая для принятия конкретных управленческих решений и контроля за их выполнением. В этой связи под организацией управлен-ческого учета мы понимаем создание всех условий, необходимых для предоставления управляющей системе предприятия информации для принятия управленческих решений и контроля за их выполнением.

На наш взгляд, организация управленческого учета, прежде всего, зависит от задач, для решения которых осуществляется управленческий учет. В свою очередь поставленные задачи напрямую связаны с множеством управленческих решений, требующих их классификации. Как нам представляется, важнейшими признаками классификации управленческих решений являются:

1) периодичность:

а) посменно;

б) за сутки;

в) за декаду;

г) за месяц и т.п.

2) целеполагание:

а) оперативные;

б) тактические;

в) стратегические;

3) содержание:

а) обычные;

б) специальные (проблемные);

4) сфера действия:

а) по предприятию (холдингу);

б) по сегментам бизнеса;

в) по структурным подразделениям;

г) по центрам ответственности;

В соответствии с классификацией управленческих решений необходимо формировать информационные потоки, способные обеспечить необходимой информацией соответствующие уровни управления для принятия своевременного и правильного управленческого решения.

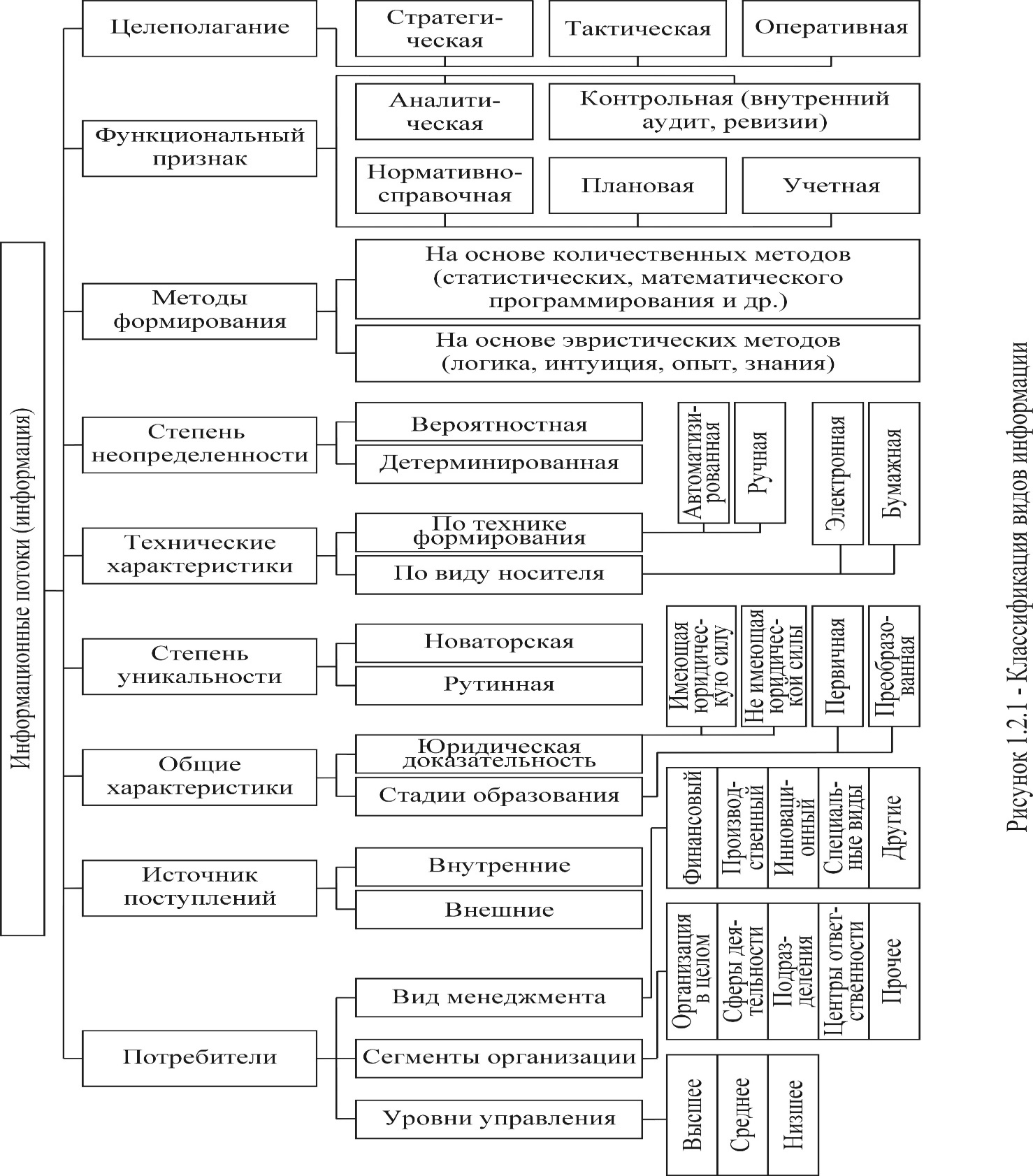

Таким образом, пересечение выбранных видов управленческих решений, для которых требуется подготовить информацию исходя из объектов управленческого учета, элементов метода управленческого учета, организационной структуры служб, занимающихся управленческим учетом, и формируют организацию управленческого учета. Следует отметить, что основные положения по организации управленческого учета должны быть отражены в учетной политике предприятия. Желательно это сделать в специальной части, посвященной управленческому учету. Информационное поле в части сегмента экономической информации состоит из многочисленных массивов и потоков, которые для разных целей можно сформировать по-разному. Многие из массивов и потоков пересекаются и находятся в непрерывном взаимодействии. Довольно полная схема класси-фикации видов информации приведена в работе О.Д. Кавериной «Управ-ленческий учет»[17] (рисунок 1). Создание организационных структур по подготовке и передаче информации необходимой менеджерам для принятия решений, по нашему мнению, осуществляется в следующей последовательности:

Рисунок 1 – Классификация видов информации

1. группировка задач с целью определения видов работ и объектов учета;

2. группировка и распределение видов работ по подразделениям предприятия (по цехам, участкам, отделам, центрам ответственности, если они не совпадают с выделенными подразделениями);

3. делегирование полномочий, распределение ответственности, опре-деление уровней управления;

4. проектирование систем коммуникаций, обеспечивающих коорди-нацию и контроль;

5. составление должностных инструкций;

6. подбор специалистов соответствующей квалификации, подготовка и переподготовка кадров;

7. организация технического и финансового обеспечения;

8. выбор и разработка управленческой учетной политики.

Определение видов работ и объектов учета нами рассмотрено выше. На следующем этапе работы принимается решение о создании специализированной службы управленческого учета:

1) самостоятельной,

2) включающей группы по управленческому учету в состав разных структурных подразделений, или

3) внутри бухгалтерии.

В случае создания самостоятельной службы управленческого учета, следует проанализировать функции управленческого учета, выполняемые ранее другими службами с целью исключения дублирования. Например, анализ Положений о плановых отделах, отделах анализа производственно-диспетчерского отдела, бухгалтерии предприятий различных отраслей промышленности показал возможность передачи всех или ряда выполняемых ими обязанностей отделу управленческого учета. На многих предприятиях, кроме бухгалтеров и экономистов, задачи управленческого учета выполняют работники отдела продаж и маркетинга. Функции по осуществлению отдельных элементов управленческого учета, приходящихся на долю бухгалтерии, обычно выполняются главным бухгалтером, его заместителем и работниками производственной группы. Пример самостоятельной службы управленческого учета приведен в работе К. Друри Введение в управленческий и производственный учет[18] (рисунок 2).

Рисунок 2 - Упрощенная схема организационной структуры компании в обрабатывающей промышленности

Примечание – составлено автором на основе источника[19]

На рисунке рассматривается вариант подчинения и отдела управленческого учета и отдела финансового учета финансовому директору, т.е. в данном варианте главный бухгалтер занимается вопросами финансового учета, а в отделе управленческого учета – свой руководитель. Оба руководителя отделов подчиняются финансовому директору. Это, на наш взгляд самый рациональный вариант, заслуживающий внимания для внедрения и использования на конкретных предприятиях.

Ситуации, когда в бухгалтерии создаются специализированные службы управленческого учета, встречаются не часто. Пример такой структуры приводит Ч.Т. Хорнгрен в своей работе Бухгалтерский учет: управленческий аспект[20].

В данном случае рассматривается вариант объединения в бухгалтерии под руководством главного бухгалтера и финансового и управленческого учета. Даже по выделенным функциям наглядно видно, что четкого распределения обязанностей в бухгалтерии нет. Получается ситуация описанная выше, кроме бухгалтеров и экономистов, задачи управленческого учета выполняют работники отдела продаж и маркетинга. Функции по осуществлению отдельных элементов управленческого учета, приходящихся на долю бухгалтерии, выполняются главным бухгалтером, его заместителем и работниками производственной группы.

2.2 Преимущества и недостатки управленческого учета в деятельности компаний

На организацию управленческого учета оказывают влияние внутренние факторы и факторы внешней среды. Причем следует отметить, что специалисты чаще выделяют именно внутренние факторы в качестве основы существования той или иной формы организации управленческого учета на

предприятии. Большинство авторов, в частности Э.К. Гильде[21], С.И. Полякова[22], и др., выделяют в числе основных - организационные и технико-технологические особенности производства, такие как:

1) отраслевые особенности производства;

2) состав выпускаемой продукции (работ, услуг);

3) технология производства;

4) тип производства;

5) формы специализации цехов (технологическая, предметная, предметно-технологическая с замкнутым циклом);

Рисунок 3 - Компания «Nike»: взаимосвязи финансового директора и главного бухгалтера

6) наличие или отсутствие незавершенного производства (НЗП);

7) потребляемые сырье и материалы;

8) формы оплаты труда (например, повременная форма оплаты труда затрудняет выявление ежесменных отклонений от норм по заработной плате);

9) формы организационных структур управления.

Кроме технико-технологических и организационных особенностей производства, некоторые авторы отмечают влияние на организацию управленческого учета форм собственности, масштаба организации, уровня компетентности руководителей; А.Д. Шеремет и др.

Среди внешних факторов, влияющих на организацию управленческого учета, К. Друри выделяет неуправляемые факторы экономической среды:

1) экономический бум;

2) уровень инфляции;

3) спад производства;

4) усиление конкуренции; др.[23].

Например, при высоком уровне инфляции предприятие в учетной политике по управленческому учету может выбрать в качестве денежной единицы измерения не национальную валюту, а доллары или другую стабильную валюту.

Особенно сильно внешние факторы влияют на организацию подготовки информации для стратегических управленческих решений. Так, Б. Райан считает, что примером влияния внешних факторов на организацию управленческого учета может служить выделение специальной группы в классификации затрат - относительных затрат (затраты предприятия в сопоставлении с затратами конкурентов)[24].

Их исчисление достаточно условно и осуществляется двумя группами способов: 1) опросы населения; изучение публикаций; 2) анализ предприятий с аналогичными характеристиками.

На наш взгляд, в предлагаемой классификации необходимо расширить перечень внешних факторов путем включения в их состав таких групп как:

1) международные;

2) политические;

3) факторы научно-технического прогресса;

4) экологические.

Чтобы целенаправленно учитывать влияние факторов при разработке конкретных организационных систем управленческого учета, их необходимо классифицировать.

Классификация факторов, влияющих на организацию управленческого учета, дается только в работе А.Д. Шеремета[25], где выделяются:

1) экономические;

2) юридические;

3) организационные;

4) технико-экономические факторы.

В классификации внутренних факторов нами предлагается добавить такие факторы как:

1) наличие предприятий в составе холдинга; наличие филиалов, дочер-них, ассоциированных и совместно контролируемых организаций;

2) степень централизации, децентрализации управления;

3) уровень автоматизации информационных потоков.

На основе проведенного исследования и сложившегося профес-сионального суждения можно сделать вывод, что классификация факторов, влияющих на организацию управленческого учета, может быть представлена в следующем виде:

1) экономические;

2) юридические;

3) организационные;

4) технико-экономические факторы;

5) технико-технологические;

6) международные;

7) политические;

8) факторы научно-технического прогресса;

9) экологические.

В свою очередь все эти факторы можно подразделить на внутренние и внешние.

В числе основных внутренних организационных и технико-техноло-гических факторов выделяются следующие:

1) отраслевые особенности производства;

2) состав выпускаемой продукции (работ, услуг);

3) технология производства;

4) тип производства;

5) формы специализации цехов (технологическая, предметная, пре-дметно-технологическая с замкнутым циклом);

6) наличие или отсутствие незавершенного производства (НЗП);

7) потребляемые сырье и материалы;

8) формы оплаты труда (например, повременная форма оплаты труда затрудняет выявление ежесменных отклонений от норм по заработной плате);

9) формы организационных структур управления;

10) наличие предприятий в составе холдинга; наличие филиалов, дочер-них, ассоциированных и совместно контролируемых организаций;

11) степень централизации, децентрализации управления;

12) уровень автоматизации информационных потоков.

Среди основных внешних факторов, влияющих на организацию управленческого учета, выделяются следующие факторы:

1) экономический бум;

2) уровень инфляции;

3) спад производства;

4) усиление конкуренции;

5) факторы научно-технического прогресса;

6) экологические.

Для того чтобы на практике сознательно выбирать и проектировать конкретные формы организации управленческого учета, более всего соот-ветствующие конкретным условиям следует:

- Выявить типовые формы организации управленческого учета;

- Выявить какие факторы обуславливают выбор конкретных типовых

форм организации управленческого учета.

Мы не ставим перед собой задачу выявления всего множества типовых форм управленческого учета. Это задача самостоятельного исследования.

При различных целях, поставленных менеджментом можно составить из типовых форм организации управленческого учета множество комбинаций. Следует отметить, что факторы действуют во взаимосвязи, в разных сочетаниях и все это множество рассмотреть невозможно, поэтому разработка организационных структур управленческого учета, как и внутрифирменного управления, в целом, является не только прерогативой, но и одной из основных задач самого предприятия.

ЗАКЛЮЧЕНИЕ

На основе проведенного исследования сделаны следующие выводы и предложения:

1. Развитие рыночной экономики вызывает необходимость разработки системы учета, отвечающей требованиям хозяйственного механизма управления предпринимательской деятельностью организации. Основное назначение такого учета заключается в формировании достоверной информации о деятельности организации, используемой на различных этапах управления её деятельностью. Прежде всего, это потребовало разделения бухгалтерского учета на две подсистемы: финансовый и управленческий учет.

2. Управленческий учет определен как наблюдение, измерение, оценка, регистрация, обработка, систематизация и передача информации о доходах, затратах, прибылях, инвестициях, состоянии материальных запасов на всех уровнях управления в интегрированной системе учета, нормирования, планирования, контроля и анализа с целью формирования достаточной информационной базы внутренним пользователям для оперативного и стратегического управления как организацией в целом, так и её структурными подразделениями и сегментами бизнеса. Управленческий учет в отличие от бухгалтерской интерпретации необходимо трактовать как функцию менеджмента, обеспечивающую сбор бухгалтерской и нефинансовой, управленческой информации на основе сетевых принципов взаимодействия всех структурных подразделений организации между собой и с внешним окружением, базирующуюся на корпоративной информационной системе управления и персонифицированной ответственности менеджеров за принятие и реализацию решений.

3. В работе обоснован вывод о необходимости разукрупнения объектов управленческого учета по различным направлениям деятельности организации и формирования соответствующей информации для принятия управленческих решений. В качестве объектов управленческого учета нами было выделено тринадцать основных объектов, совокупность которых является предметом управленческого учета.

4. При исследовании совокупности различных приемов и способов, с помощью которых отражаются объекты управленческого учета, аргументированы уточнения содержания следующих элементов метода управленческого учета: документация, инвентаризация, счета и двойная запись, оценка и калькуляция, группировка и балансовое обобщение, планирование, (бюджетирование) нормирование и лимитирование; моделирование, анализ, математические методы, контроль и управленческая отчетность.

Совокупность этих элементов, с помощью которых познается предмет управленческого учета и составляет метод управленческого учета.

5. На основе анализа накопленных наукой и практикой принципов управ-ленческого учета определена их совокупность: ответственность; управля-емость; взаимозависимость; существенность; непрерывность деятельности; ориентация на достижение поставленной цели бизнеса; использование единых для планирования (бюджетирования) и учета единиц измерения; преемст-венность и многократное использование первичной и промежуточной информации в целях управления; разработка и формирование показателей отчетности на различных уровнях управления; бюджетирование и контроль на основе отклонений затрат и доходов по всем уровням управления; полнота, достаточность, альтернативность и аналитичность обеспечивающие досто-верность информации об объекте учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Николаева О.Е., Шишкова Т.В. Управленческий учет: учебник. - 4-е издание. - М.: Едиториал УРСС, 2004. - 320 с.

- Энтони А., Аткинсон, Раджиев Д., Банкер, Роберт С., Каплан, С. Марк, Янг. Управленческий учет пер. с англ. – М.: Издательский дом «Вильяме», 2005. -878 с.

- Энтони Р., Рис Дж. Учет: ситуации и примеры / пер. с англ., предисл. A.M. Петрачкова. - М.: Финансы и статистика, 1993. – 557 с.

- Энтони Р., Рис Дж. Учет: ситуации и примеры / пер. с англ., предисл. A.M. Петрачкова. - М.: Финансы и статистика, 1996. – 560 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: пер. с англ; под ред. Я.В. Соколова. — М.: Финансы и статистика, 1995. - 416 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ.; под ред. Я.В. Соколова. — М.: Финансы и статистика, 2000. - 416 с.

- Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. - М.: Финансы и статистика, 2001. – 416 с.

- Хорнгрен Ч.Т. Бухгалтерский учет: управленческий учет. - М.: Финансы и статистика, 2003. -416 с.

- Хорнгрен Ч. Бухгалтерский учет: управленческий аспект: учебник / Ч. Хорнгрен. - М.: Финансы и статистика, 2004. - 416 с.

- Хорнгрен Ч. Фостер Дж., Датар Ш. Управленческий учет. - 10-е изд./пер. с англ. СПБ.: Питер, 2005 – 1008 с.

- Друри К. Введение в управленческий и производственный учет/ пер. с англ. - М.: Аудит, 1994. – 560 с.

- Друри К. Введение в управленческий и производственный учет: учебное пособие / пер. с англ. - М.: Аудит, ЮНИТИ, 2002. – 783 с.

- Друри К. Управленческий учет для бизнес-решений: учебник/ пер. с английского. - М.: ЮНИТИ-ДАНА, 2003. – 655 с.

- Друри К. Введение в управленческий и производственный учет пер. с англ., под ред. С.А. Таблиной. - М.: Аудит, ЮНИТИ, 1998. - 774 с.

- Друри К. Введение в управленческий и производственный учет: пер. с англ.; под ред. Н. Д. Эриашвили. - М.: Аудит, ЮНИТИ, 1998. - 783 с.

- Друри К. Введение в управленческий и производственный учет пер. с англ.; под ред. Н. Д. Эриашвили. - М.: Аудит, ЮНИТИ, 2002. - 783 с.

- Друри К. Управленческий и производственный учет пер. с англ.: учебник. - М.: ЮНИТИ-ДАНА, 2002. - 1071 с.

- Друри К. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов/ К. Друри. – 5-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 735 с.

- Друри К. Учет затрат методом стандарт-кост пер. с англ.; под ред. Н. Д. Эриашвили. – М.: Аудит, ЮНИТИ, 1998. - 224 с.

- Johnson H.T., Kaplan R. Relevance Lost: The Rise and Fall of Management Accounting. - Harvard: Harvard University Press, 1987. — 266 p.

- Апчёрч А. Управленческий учет: принципы и практика: пер. с англ.; под ред. Соколова Я.В., Смирновой И.А. - М.: Финансы и статистика, 2002. – 952 с.

- Дайле А. Практика контроллинга пер. с нем. - М.: Финансы и статистика, 2001. - 336 с.

- Майер Э. Контроллинг как система мышления и управления: пер. с нем. Ю.Г. Жукова и СМ. Зайцева; под ред. С. А. Николаевой. - М.: Финансы и статистика, 1993.- 96 с.

- Манн Р., Майер Э. Контроллинг для начинающих/ пер. с нем. - М.: Финансы и статистика, 1996. -205 с.

- Мюллендорф Р., Карренбауэр М. Производственный учет (снижение и конроль издержек, обеспечение их рациональной структуры) / пер. с немецкого Корсакова М.И. - М.: «ФБК –Пресс», 1996. -160 с.

-

Райан Б. Стратегический учет для руководителя / пер. с англ.; под ред. В.А. Микрюкова. - М.: Аудит, ЮНИТИ, 1998. - 616 с. ↑

-

Уорд К. Стратегический управленческий учет / пер. с английского. - М.: ЗАО «Олимп - Бизнес», 2002. ↑

-

Так же. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет.- М.: ЗАО Финстатин-форм, 1999. – 359 с. ↑

-

Карпова Т.П. Управленческий учет: учебник для вузов. - М.: ЮНИТИ, 2000. -350 с. ↑

-

Карпова Т.П. Основы управленческого учета: учебное пособие. - М.: Инфра-М, 1997. -392 с. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет. - М.: Финстатинформ, 1998.-359 с. ↑

-

Карпова Т.П. Управленческий учет: учебник для вузов. - М.: ЮНИТИ, 2000. -350 с. ↑

-

Керимов В.Э.Управленческий учет: учебник. - М.: Дашков и Ко, 2004. - 460 с. ↑

-

Керимов В.Э.Управленческий учет: учебник. - М.: Дашков и Ко, 2004. - 460 с. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов. - М.: Юристъ, 2003. - 618с. ↑

-

Карпова Т.П. Основы управленческого учета: учебное пособие. - М.: Инфра-М, 1997. -392 с. ↑

-

Ивашкевич В.Б., Зайцев С.Н. Современные тенденции развития управленческого учета // Бухгалтерский учет. - 1996. - № 12. - С. 34-38. ↑

-

Шеремет А.Д., Кондраков Н.П. Шапигузов С.М. Управленческий учет. –М.:ИД ФБК – Пресс, 1999, - 512 с. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет. - М.: Финстатинформ, 1998.-359 с. ↑

-

Карпова Т.П. Основы управленческого учета: учебное пособие. - М.: Инфра-М, 1997. -392 с. ↑

-

Каверина О.Д. Управленческий учет. Системы, методы, процедуры. - М.: Финансы и статистика, 2004. -352 с. ↑

-

Друри К. Введение в управленческий и производственный учет: пер. с англ.; под ред. Н. Д. Эриашвили. - М.: Аудит, ЮНИТИ, 1998. - 783 с. ↑

-

Друри К. Введение в управленческий и производственный учет: пер. с англ.; под ред. Н. Д. Эриашвили. - М.: Аудит, ЮНИТИ, 1998. - 783 с. ↑

-

Хорнгрен Ч. Фостер Дж., Датар Ш. Управленческий учет. - 10-е изд./пер. с англ. СПБ.: Питер, 2005 – 1008 с. ↑

-

Гильде Э.К. Модели организации нормативного учета в промышленности. -М.: Финансы, 1970. – 112 с. ↑

-

Аксененко А.Ф., Новиков В.В., Полякова СИ. Внутрихозяйственный расчет (Ответственность и оценка результатов). — М.: Экономика, 1988. - 239 с.1 ↑

-

Друри К. Введение в управленческий и производственный учет/ пер. с англ. - М.: Аудит, 1994. – 560 с. ↑

-

Райан Б. Стратегический учет для руководителя / пер. с англ.; под ред. В.А. Микрюкова. - М.: Аудит, ЮНИТИ, 1998. - 616 с. ↑

-

Шеремет А.Д., Кондраков Н.П. Шапигузов С.М. Управленческий учет. –М.:ИД ФБК – Пресс, 1999, - 512 с. ↑

- Современные проблемы финансов предприятий (Сущность и функции фи?нансов предприятия)

- Процессы принятия решений в организации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Характеристика понятия «мотивации»)

- Инновации в государственных организациях

- Управление конфликтными ситуациями в государственных организациях

- Социальное страхование и его функции (Социальное страхование и его роль)

- Особенности управления организациями в современных условиях и пути его совершенствования (История развития управленческих практик в России )

- Особенности управления организациями в современных условиях и пути его совершенствования (Ресурсы используемые организациями)

- Управление финансовой инвестиционной деятельностью предприятий

- Управление конфликтными ситуациями в государственных организациях

- Общее равновесие и общественное благосостояние

- Анализ внешней и внутренней среды организации(Понятие и особенности))