Прибыль и рентабельность торговой организации на примере ПАО «Красный Октябрь»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что своевременный расчет и анализ таких показателей, как прибыль и рентабельность, приведет в будущем к стабильному росту и развитию предприятия, максимизации прибыли, сокращению издержек обращения и увеличению темпов развития. Данный вопрос является достаточно изученным.

Цель данного исследования – провести анализ прибыли и рентабельности ПАО Красный Октябрь и предложить мероприятия по их совершенствованию.

Задачи данного исследования:

1) изучить понятие прибыли и рентабельности;

2) рассмотреть классификацию прибыли и рентабельности;

3) изучить методы расчета прибыли и рентабельности;

4) дать организационно-экономическую характеристику ПАО Красный Октябрь;

5) провести анализ прибыли и рентабельности ПАО Красный Октябрь;

6) разработать мероприятия по увеличению прибыли и рентабельности ПАО Красный Октябрь.

Предмет исследования: прибыль и рентабельность ПАО Красный Октябрь.

Объект исследования: ПАО Красный Октябрь.

Источники исследования: нормативно-правовые акты, учебная литература, научные статьи, отчетность ПАО Красный Октябрь.

Курсовая работа состоит из введения, двух глав – теоретической и практической, заключения, библиографии и приложений.

1 ТЕОРЕТЕЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

1.1 Прибыль и рентабельность торговой организации

Главной задачей любого коммерческого предприятия в условиях рыночной экономики является удовлетворение потребностей покупателей в качественных актуальных товарах, продукции, услугах при минимальных затратах. При этом предприятия стремятся завоевать новые рынки сбыта своей продукции, улучшать ее потребительские свойства. [1]

Однако главной целью предприятия выступает получение максимальной прибыли. Прибыль выступает одним из главных стимулов создания новых и совершенствования финансово-хозяйственной деятельности уже существующих на рынке предприятий. Прибыль обеспечивает развитие различных сфер народного хозяйства страны. [2]

По нашему мнению, прибыль - экономическая категория, характеризует финансовый результат предпринимательской деятельности организации, показатель, наиболее полно отражающий эффективность производства, объем и качество выпускаемой продукции, состояние производительности труда, уровень себестоимости. [3]

С точки зрения бухгалтерского учета прибыль - это конечный финансовый результат деятельности предприятий, который представляет собой разницу между общей суммой доходов и расходов на производство и реализацию продукции с учетом прибылей (убытков) от различных хозяйственных операций. [4]

Прибыль, учитывая отличия между ее прогнозируемым и приобретенным уровнем, выполняет четыре функции:

1. Прогнозируемая прибыль считается основой принятия инвестиционных решений;

2. Приобретенная прибыль выступает датчиком итогов работы организации;

3. Часть приобретенной прибыли считается источником самофинансирования предприятия;

4. Часть прибыли поступает в виде вознаграждения владельцам капитала (в условиях акционерной формы собственности). [5]

На величину прибыли организации влияют различные факторы, которые можно разделить на внешние и внутренние.

К внутренним факторам относятся такие, как: изменение объемов производства; себестоимость продукции; политика ценообразования; качество и ассортимент продукции; эффективность использования ресурсов, которыми располагает предприятие; учетная политика организации, в части оценки материально-производственных запасов, в отношении признания доходов и расходов и т. д. [6]

К внешним факторам, влияющим на величину прибыли организации относятся инфляционные процессы; изменение конъюнктуры рынка, спрос на производимую предприятием продукцию, покупательская способность населения, общие экономические и социальные условия и т. п. [7]

С экономической точки зрения прибыль можно охарактеризовать сложной категорией. При этом прибыль является показателем, полно отражающим эффективность производства, объем и качество произведенной продукции и оказывающим стимулирующее действие для развития организации. В росте прибыли заинтересованы как непосредственно сама организация, так и государство. Получение предприятием прибыли по результатам финансово-хозяйственной деятельности повышает его инвестиционную привлекательность, способствует экономической заинтересованности работников и служит основным источником социального и экономического развития. [8]

В рыночной экономике получение прибыли способной в будущем обеспечить становление компании считается главной целью любой деятельности платной структуры. Доходность, в такой ситуации, не только главная задача, но и основное условие деловой активности компании, как итог ее работы, эффективного воплощения функций по обеспечению потребителей товарами и предложениями в соответствии со спросом на них. [9]

В зависимости от положения организации на рынке, присутствия ресурсов, спроса и времени деятельности основная задача может быть детализирована. В длительном периоде это будет достижение наибольшей прибыли, в краткосрочном - необходимой прибыли при конкретных размерах деятельности, и во всех периодах - обеспечение конкурентоспособности компании.

При всем этом повышение прибыли в длительном периоде может быть только при поэтапном достижении конкретных нужных объемов прибыли. Достижение нужного размера прибыли в длительном и краткосрочном периодах определяется необходимыми потребностями в работе компании, удовлетворении интересов владельцев, сообщества и коллектива. [10]

Для оценки производительности работы компаний кроме прибыли нужно опираться на иные характеристики, так как присутствие прибыли еще не значит, что работа компании благоприятна. Суммарная цифра всей прибыли компании не позволяет судить о степени её прибыльности. Почти все компании, получившие схожую суммарную прибыль, имеют полностью различные размеры продаж, ресурсов и издержек. Поэтому для определения производительности произведенных издержек нужно ввести и использовать еще один немаловажный показатель - уровень рентабельности. [11]

Прибыль и рентабельность - это тесно взаимосвязанные понятия, но не тождественные по собственным аналитическим способностям. Рентабельность целесообразно рассматривать с двух позиций: во-первых, как объективную финансовую категорию, и, во-вторых, как количественный и высококачественный признак. Как объективная финансовая категория рентабельность характеризуется экономическими результатами работы, а также доходностью и прибыльностью компании. [12]

Рентабельность - это совокупный показатель, отражающий многие стороны деятельности компаний за определенный период.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. [13]

В конечном итоге, рентабельность означает процентное отношение суммы приобретенной или прогнозируемой прибыли к одному из следующих признаков: средняя стоимость основных и оборотных средств, затраты на реализацию, размер товарооборота, фонд оплаты труда. В условиях ориентации на рыночную обстановку, важность коэффициента рентабельности характеризуется интересом не только лишь сотрудников самой организации, но и интересами как страны, так и контрагентов, кредиторов, заемщиков, и непосредственно владельцев. [14]

Подъем уровня рентабельности для сотрудников компании означает закрепление экономического положения, а следовательно, увеличение средств, нацеленных на материальное стимулирование их трудовой деятельности. Для владельцев и менеджеров управляющего аппарата - это информация о результатах используемой ими стратегии деятельности и о необходимости ее исправления. Акционеров и владельцев рентабельность интересует как доходность их паевых и учредительских взносов в составе совместных инвестиций. [15]

Когда уровень рентабельности растет, то увеличивается и интерес к компаниям других потенциальных вкладчиков и акционеров, что в свою очередь вызывает рост цены акций. Для кредиторов и заемщиков рентабельность и её динамика интересна за счет уверенности в получении гарантий выплаты процентов по выданным обязательствам, уверенности в платежеспособности клиента и возможности для дальнейшего его развития, а также понижения риска не возврата заемных средств. [16]

1.2 Классификация прибыли и рентабельности

Для оценки эффективности функционирования предприятий могут быть использованы различные показатели прибыли:

• общая прибыль (убыток) отчетного периода — балансовая прибыль (убыток);

• прибыль (убыток) от реализации продукции (работ, услуг);

• прибыль от финансовой деятельности;

• прибыль (убыток) от прочих внереализационных операций;

• налогооблагаемая прибыль;

• чистая прибыль. [17]

При этом балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, акцизов и затратами на ее производство и реализацию. [18]

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как разница между общей суммой полученных и уплаченных:

• штрафов, пени и неустоек и других экономических санкций;

• процентов, полученных по суммам средств, числящихся на счетах хозяйствующего субъекта;

• курсовых разниц по валютным счетам и по операциям в иностранной валюте;

• прибылей и убытков прошлых лет, выявленных в отчетном году;

• убытков от стихийных бедствий;

• потерь от списания долгов и дебиторской задолженности;

• поступлений долгов, ранее списанных как безнадежные;

• прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. [19]

При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством РФ, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении хозяйствующего субъекта после уплаты налога на прибыль организаций. [20]

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

• отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством;

• рентных платежей в бюджет;

• доходов по ценным бумагам и от долевого участия в деятельности других организаций;

• прибыли от страховой деятельности;

• прибыли от отдельных банковских операций и сделок;

• курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком РФ иностранным валютам;

• прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции и проч. [21]

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без НДС, акцизов, экспортных тарифов и затратами на производство и реализацию, включаемыми в себестоимость продукции. [22]

Чистая прибыль организации, т.е. прибыль, остающаяся в ее распоряжении, определяется как разность между балансовой прибылью и суммой уплаченных налогов, не включенных ранее.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплату в бюджет экономических санкций, связанных с нарушением хозяйствующим субъектом действующего законодательства, и другие цели. [23]

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль — это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних компаний. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. [24]

Предпринимателям выгодно вместо одной крупной компании создавать несколько более мелких организаций, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные величины – показатели рентабельности (доходности, прибыльности).

Значимость относительных показателей заключается в том, что они:

а) обеспечивают сопоставимость результативности бизнеса, обусловленной разным уровнем или изменением масштабов деятельности;

б) сглаживают влияние инфляции. [25]

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [26]

Значение доходности настолько велико при определении эффективности функционирования предприятия, его способности давать прибыль, что определение ее величины является одной из ключевых концептуальных проблем финансового анализа. [27]

От того, насколько правильно исчислены показатели рентабельности, насколько реально они отражают ее сущностные характеристики, зависят результаты ретроспективного и перспективного анализа, а соответственно, и обоснованность принимаемых решений. В настоящее время для этой цели используются разрозненные многочисленные показатели. Стремление некоторых авторов применять как можно больше показателей не всегда оправдано, так как зачастую ряд показателей дублируют друг друга, а некоторые из них зачастую не несут никакой смысловой нагрузки, не проясняют ситуацию, а, наоборот, ее затемняют. Поэтому необходим поиск оптимального числа системных индикаторов, с помощью которых можно было бы комплексно оценить эффективность работы предприятия. [28]

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

• рентабельность отдельных видов продукции;

• рентабельность операционной деятельности;

• рентабельность инвестиционной деятельности и отдельных инвестиционных проектов;

• рентабельность обычной деятельности;

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции:

• рентабельность продаж отдельных видов продукции;

• общая рентабельность продаж; [29]

3) показатели, в основе которых лежит ресурсный подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям инвестированного капитала:

• рентабельность совокупных активов (общая рентабельность);

• рентабельность операционного капитала, задействованного в основной деятельности;

• рентабельность собственного (акционерного) капитала и др. [30]

1.3 Методика анализа прибыли и рентабельности

Основным источником информации для анализа прибыли и рентабельности организации является бухгалтерская отчетность.

Значение анализа прибыли и рентабельности организации заключается в формировании информации для обоснования управленческих решений, планирования деятельности, оценке и контроле выполнения планов. Именно анализ прибыли и рентабельности позволяет повысить уровень планирования. Особая роль при этом отводится выявлению резервов повышения эффективности производства, экономному использованию ресурсов, внедрению достижений научно-технического прогресса, предупреждению излишек затрат. [31]

Для эффективного функционирования организации важно своевременно выявлять отклонения и определять их характер, следить за тенденцией развития экономических процессов и явлений, влияющих на показатели прибыли и рентабельности. Положительные влияния необходимо поддерживать, а при выявлении отрицательных, следует оперативно разрабатывать мероприятия, направленные на препятствие развития данной тенденции.

В процессе анализа прибыли и рентабельности организации могут быть использованы различные методы экономического анализа, позволяющие получить количественную и качественную оценку. К таким методам относятся: горизонтальный и вертикальный анализ, сравнительный анализ, факторный анализ, а также анализ коэффициентов. [32]

Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции. В процессе его проведения определяются темпы роста и прироста отдельных видов прибыли.

Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования. При этом исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли. [33]

Сравнительный анализ при оценке прибыли и рентабельности состоит в сопоставлении значений аналогичных показателей между собой. В процессе применения данного анализа определяются абсолютные и относительные отклонения сравниваемых показателей. Одними из распространенных в практике являются следующие виды сравнительного анализа: сопоставление показателей прибыли и рентабельности исследуемой организации со среднеотраслевыми и аналогичными показателями предприятий-конкурентов, что позволяет выявить конкурентную позицию по уровню эффективности деятельности; сопоставление фактических показателей прибыли и рентабельности исследуемой организации с плановыми или нормативными, что способствует выявлению отклонений и установлению причин данных отклонений; сопоставление показателей прибыли между подразделениями и филиалами, с целью определения наиболее и наименее эффективных из них. [34]

Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности и др. [35]

Процесс управления прибылью и рентабельностью организации основывается на результатах проведенного экономического анализа данных показателей. Существенное значение в этом случае отводится методике проведенного исследования, позволяющей сформировать наиболее исчерпывающую информацию для целей разработки обоснованных управленческих решений и мероприятий по повышению финансовых результатов и эффективности деятельности организации. [36]

Основные показатели эффективности деятельности организации это:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности; чистая прибыль. [37]

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг:

Пвал = ВР −С, где

Пвал - валовая прибыль, руб.;

ВР - выручка от реализации, руб.;

С - себестоимость проданных товаров (работ и услуг), руб. [38]

Прибыль (убыток) от продаж Ппр представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал − Ру − Рк, где

Ру - расходы на управление, руб.;

Рк - коммерческие расходы, руб. [39]

Прибыль (убыток) до налогообложения Пдно – это прибыль от продаж с учетом прочих доходов и расходов (операционных и внереализационных):

Ддр = Одр ± Вдр,

Пдно = Ппр ± Одр ± Вдр = Ддр, где

Ддр - прочие доходы и расходы, руб.;

Одр - операционные доходы и расходы, руб.;

Вдр - внереализационные доходы и расходы, руб.

Ддр - прочие доходы и расходы, руб.;

Одр - операционные доходы и расходы, руб.;

Вдр - внереализационные доходы и расходы, руб. [40]

Прибыль (убыток) от обычной деятельности Под получается вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей:

Под = Пдп− Н, где

Н - сумма налогов, руб. [41]

Чистая прибыль Пч – это прибыль от обычной деятельности за минусом чрезвычайных доходов и расходов:

Пч = Под −Чдр, где

Чдр – чрезвычайные доходы и расходы, руб. [42]

Чрезвычайными доходами считаются поступления, возникающие вследствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению активов, и т.п. Стандарт отчета о прибылях и убытках и Федеральный закон «О бухгалтерском учёте» содержат перечень показателей прибыли: валовая прибыль, прибыль /убыток от продаж, прибыль /убыток до налогообложения, прибыль/убыток от обычной деятельности, чистая прибыль (нераспределенная прибыль или непокрытый убыток). [43]

Прибыль от операционной деятельности определяется как разность между доходами и расходами по операционной деятельности; то же можно сказать и о прибыли от внереализационной деятельности.

ЧП = Ппр + (Дод− Род) + (Двнер − Рвнер) − Нпр, где:

Дод - доходы от операционной деятельности, руб.,

Род - расходы от операционной деятельности, руб.,

Двнер – доходы от внереализационной деятельности, руб.,

Рвнер - расходы по внереализационной деятельности, руб.;

Нпр - налог на прибыль, руб. [44]

Некоторые современные авторы предлагают в качестве индикатора прибыльности использовать показатель EVA - экономическую добавленную стоимость [23, с.65]:

EVA = NOPAT −K*CC, где:

NOPAT - прибыль от операционной деятельности компании после налогообложения, но до процентных выплат по заемным средствам;

К - сумма собственного капитала и долгосрочных обязательств;

СС - средневзвешенная стоимость капитала (WACC).

Экономический смысл средневзвешенной стоимости капитала: организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации. [45]

Если компания финансируется только за счет собственных и заемных средств, то средневзвешенная стоимость капитала будет:

WACC = Ks*Ws + Kd *Wd, где:

Ks - стоимость собственного капитала (в %);

Ws - доля собственного капитала в валюте баланса (в %);

Kd - стоимость заемного капитала (в %); Wd - доля заемного капитала в валюте баланса (в % ).

При наличии в организации убытков показатель рентабельности выражается числом отрицательным и, по существу, должен называться тогда показателем убыточности. Величина прибыли от продаж в значительной степени связана с эффективностью использования производственных активов, имеющихся в организации – это основные производственные средства (здания, сооружения, оборудование и пр.), нематериальные активы (патенты, ноу-хау, товарные знаки и т. д.) и материально-производственные запасы. [46]

Рентабельность – это показатель, характеризующий уровень доходности предприятия. Показатели рентабельности применяют для оценки деятельности предприятия и в качестве инструмента в инвестиционной и ценовой политике.

Рентабельность продаж Р п показывает количество прибыли с одного рубля от продаж:

Р п = прибыль от продаж / выручка. [47]

Чистая рентабельность Р ч показывает количество прибыли с единицы выручки:

Р ч = (чистая прибыль / выручка) * 100. [48]

Экономическая рентабельность Р э показывает эффективность использования имущества предприятия:

Р э = (чистая прибыль / баланс) * 100. [49]

Рентабельность собственного капитала Р ск показывает эффективность использования собственного капитала предприятия:

Р ск = (чистая прибыль / капитал и резервы) * 100. [50]

Фондорентабельность Ф р показывает количество прибыль с 1 рубля, вложенного в основные фонды:

Ф р = (прибыль от продаж / основные средства) * 100. [51]

Рентабельность продукции Р пр показывает размер прибыли, приходящейся на 1 рубль затрат на производство и реализацию продукции:

Р пр = (прибыль от продаж / (себестоимость + коммерческие расходы + управленческие расходы) * 100. [52]

Таким образом, анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия. От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе.

Прибыль - это конечный финансовый результат деятельности предприятий, который представляет собой разницу между общей суммой доходов и расходов на производство и реализацию продукции с учетом прибылей (убытков) от различных хозяйственных операций.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Для оценки эффективности функционирования предприятий могут быть использованы различные показатели прибыли:

• общая прибыль (убыток) отчетного периода — балансовая прибыль;

• прибыль (убыток) от реализации продукции (работ, услуг);

• прибыль от финансовой деятельности;

• прибыль (убыток) от прочих внереализационных операций;

• налогооблагаемая прибыль;

• чистая прибыль.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами;

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции;

3) показатели, в основе которых лежит ресурсный подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям инвестированного капитала.

Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции. В процессе его проведения определяются темпы роста и прироста отдельных видов прибыли.

Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования. При этом исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли.

Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности и др.

Анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия. От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе.

2 ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ АО «КРАСНЫЙ ОКТЯБРЬ»

2.1 Организационно-экономическая характеристика ПАО «Красный Октябрь»

Фирменное наименование Общества: полное – Публичное акционерное общество «Московская кондитерская фабрика «Красный Октябрь», сокращенное – ПАО «Красный Октябрь».

Место нахождения Общества и место нахождения его Генерального директора: 107140 Москва, ул. Малая Красносельская, д. 7, стр. 24.

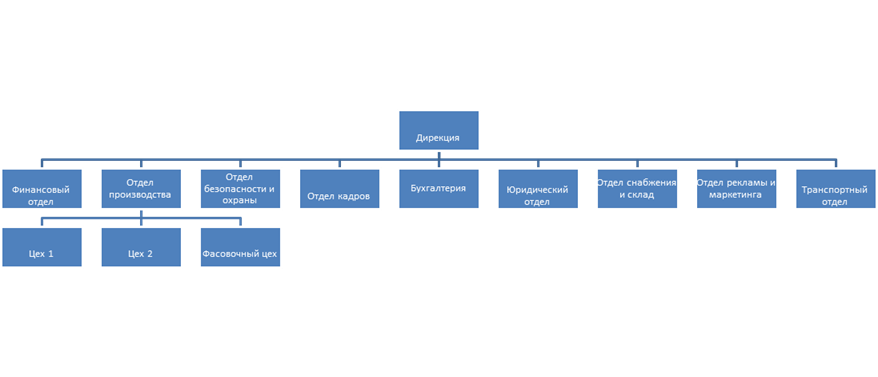

Организационная структура ПАО «Красный Октябрь» представлена на рисунке 1.

Рисунок 1 – Организационная структура ПАО «Красный Октябрь» [53]

Организационная структура соответствует линейно-функциональной структуре.

Финансовый отдел занимается финансовым планированием и контролем, анализом собственной деятельности. Отдел производства занимается непосредственно производством продукции и ее фасовкой. Отдел безопасности и охраны отвечает, соответственно, за безопасность. Отдел кадров осуществляет поиск новых сотрудников и работу с уже трудящимися. Бухгалтерия занимается осуществлением различных расчетов – бюджетных, сотрудникам и т.д. Юридический отдел занимается документацией. Отдел снабжения и склад отвечает за поставки сырью и хранение этого сырья и готовой продукции. Отдел рекламы и маркетинга отвечает за продвижение товара ПАО «Красный Октябрь». Транспортный отдел занимается перевозкой готовой продукции.

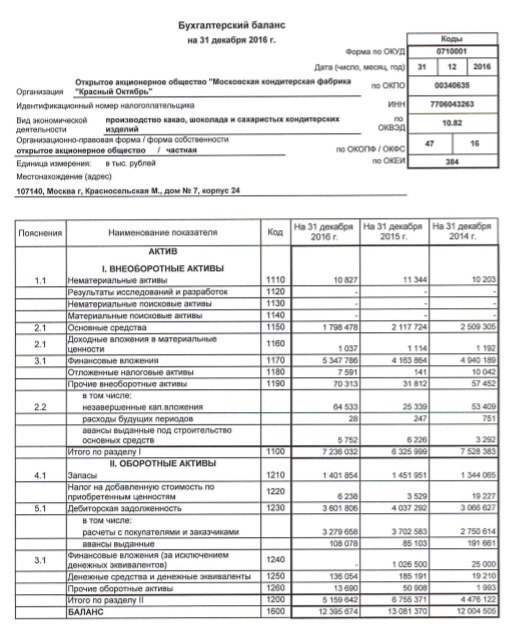

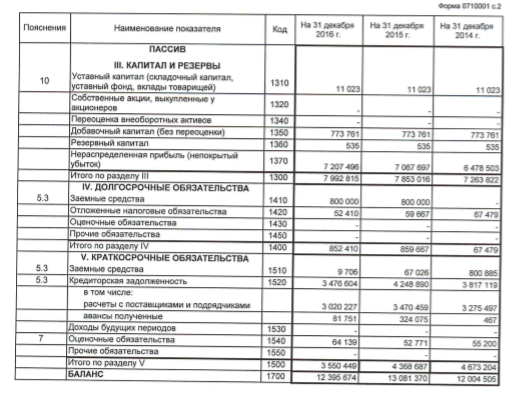

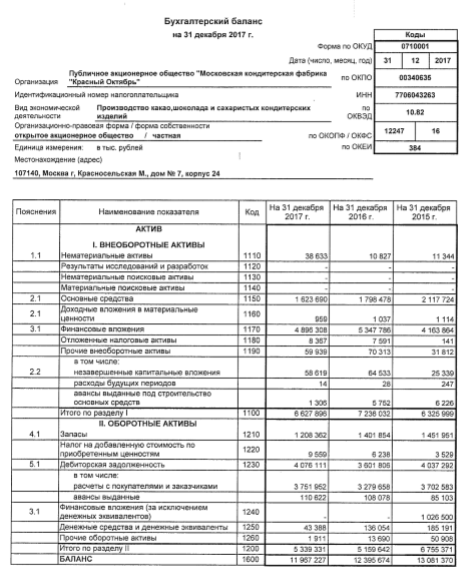

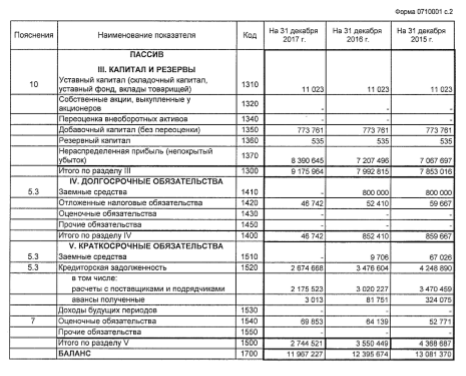

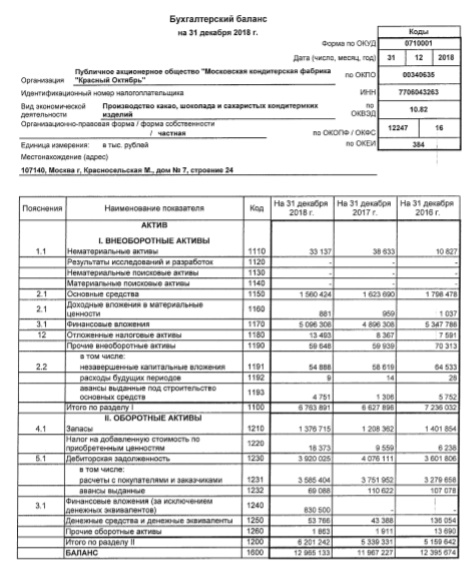

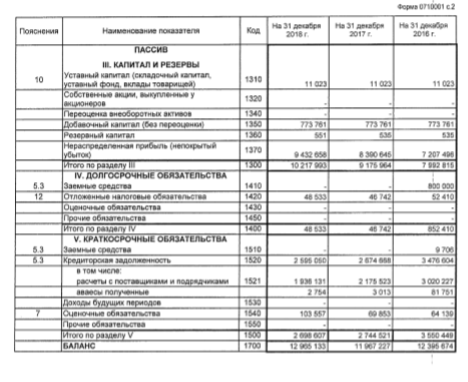

Далее проведем анализ бухгалтерского баланса ПАО «Красный Октябрь» за 2016-2018 гг. (таблица 1). Отчетность организации представлена в приложениях. [54]

Таблица 1 – Анализ бухгалтерского баланса ПАО «Красный Октябрь» за 2016-2018 гг.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс руб. |

2018 г., тыс. руб. |

Изменение, тыс. руб. |

Изменение, % |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

10 827 |

38 633 |

33 137 |

22 310 |

306,1 |

|

Основные средства |

1 798 478 |

1 623 690 |

1 560 424 |

-238 054 |

86,8 |

|

Доходные вложения в материальные ценности |

1 037 |

959 |

881 |

-156 |

85,0 |

|

Финансовые вложения |

5 347 786 |

4 896 308 |

5 096 308 |

-251 478 |

95,3 |

|

Отложенные налоговые активы |

7 591 |

8 367 |

13 493 |

5 902 |

177,7 |

|

Прочие внеоборотные активы |

70 313 |

59 939 |

59 648 |

-10 665 |

84,8 |

|

Итого по разделу I |

7 236 032 |

6 627 896 |

6 763 891 |

-472 141 |

93,5 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1 401 854 |

1 208 362 |

1 376 715 |

-25 139 |

98,2 |

|

Налог на добавленную стоимость по приобретенным ценностям |

6 238 |

9 559 |

18 373 |

12 135 |

294,5 |

|

Дебиторская задолженность |

3 601 806 |

4 076 111 |

3 920 025 |

318 219 |

108,8 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

830500 |

830 500 |

- |

|

Денежные средства и денежные эквиваленты |

136 054 |

43 388 |

53 766 |

-82 288 |

39,5 |

|

Прочие оборотные активы |

13 690 |

1 911 |

1 863 |

-11 827 |

13,6 |

|

Итого по разделу II |

5 159 642 |

5 339 331 |

6 201 242 |

1 041 600 |

120,2 |

|

БАЛАНС |

12 395 674 |

11 967 227 |

12 965 133 |

569 459 |

104,6 |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

11 023 |

11 023 |

11 023 |

0 |

100,0 |

|

Добавочный капитал (без переоценки) |

773 761 |

773 761 |

773 761 |

0 |

100,0 |

|

Резервный капитал |

535 |

535 |

551 |

16 |

103,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

7 207 496 |

8 390 645 |

9 432 658 |

2 225 162 |

130,9 |

|

Итого по разделу III |

7 992 815 |

9 175 964 |

10 217 993 |

2 225 178 |

127,8 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

800 000 |

0 |

0 |

-800 000 |

0,0 |

|

Отложенные налоговые обязательства |

52 410 |

46 742 |

48 533 |

-3 877 |

92,6 |

|

Итого по разделу IV |

852 410 |

46 742 |

48 533 |

-803 877 |

5,7 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

9 706 |

0 |

0 |

-9 706 |

0,0 |

|

Кредиторская задолженность |

3 476 604 |

2 674 668 |

2 595 050 |

-881 554 |

74,6 |

|

Оценочные обязательства |

64 139 |

69 853 |

103 557 |

39 418 |

161,5 |

|

Итого по разделу V |

3 550 449 |

2 744 521 |

2 698 607 |

-851 842 |

76,0 |

|

БАЛАНС |

12 395 674 |

11 967 227 |

12 965 133 |

569 459 |

104,6 |

Анализ бухгалтерского баланса ПАО «Красный Октябрь» за 2016-2018 гг. показал, что общее число активов за анализируемый период времени увеличилось на 4,6 %. Оборотные активы выросли на 20,2 %, капитал и резервы – на 27,8 %. Внеоборотные активы сократились на 6,5 %, долгосрочные обязательства – на 94,3 %, краткосрочные обязательства – на 24 %.

Среди внеоборотных активов рост произошел в следующих показателях: нематериальные активы – в 3 раза, отложенные налоговые активы – на 77,7 %. Остальные параметры уменьшились: основные средства – на 13,2 %, доходные вложения в материальные ценности – на 15 %, финансовые вложения – на 4,7 %, прочие внеоборотные активы – на 15,2 %.

Среди внеоборотных активов рост произошел в следующих показателях: налог на добавленную стоимость по приобретенным ценностям – почти в 3 раза, дебиторская задолженность – на 8,8 %. Остальные параметры уменьшились: денежные средства и денежные эквиваленты – на 40,5 %, прочие оборотные активы – на 86,4 %. Также в 2018 г. появились финансовые вложения в размере 830 500 тыс. руб.

Среди капитала и резервов резервный капитал и нераспределенная прибыль увеличились на 6 % и 30,9 % соответственно, а уставный капитал и добавочный капитал остались без изменений.

В долгосрочных обязательствах отложенные налоговые обязательства уменьшились на 94,3 % и исчезли заемные средства.

В краткосрочных обязательствах так же исчезли заемные средства и сократилась кредиторская задолженность на 25,4 %. Оценочные обязательства увеличились на 61,5 %.

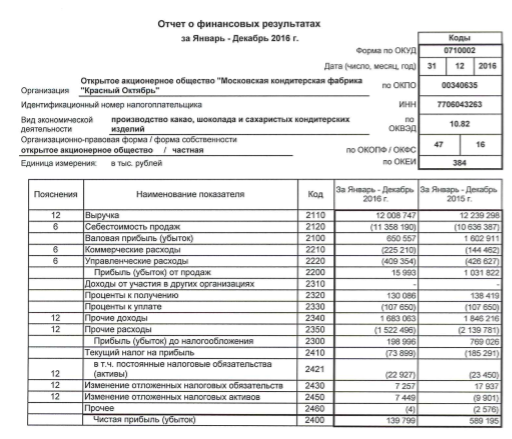

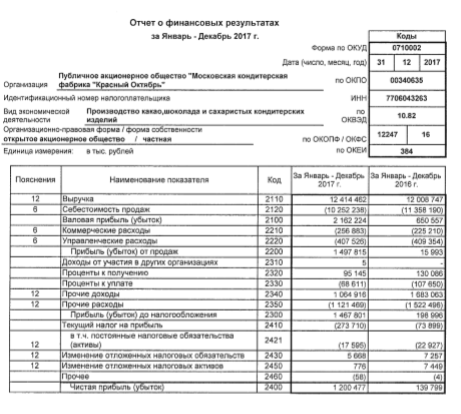

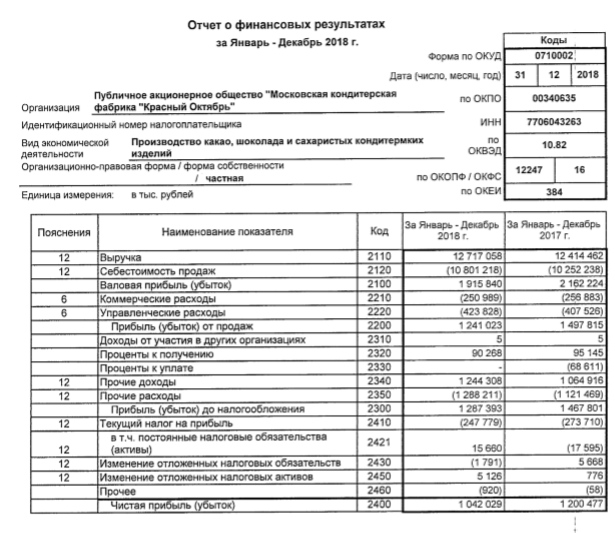

Далее проведем анализ финансовых результатов ПАО «Красный Октябрь» за 2016-2018 гг. (таблица 2). Отчетность организации представлена в приложениях. [55]

Таблица 2 – Анализ финансовых результатов ПАО «Красный Октябрь» за 2016-2018 гг.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс руб. |

2018 г., тыс. руб. |

Изменение, тыс. руб. |

Изменение, % |

|

Выручка |

12 008 747 |

12 414 462 |

12 717 058 |

708 311 |

105,9 |

|

Себестоимость продаж |

-11 358 190 |

-10 252 238 |

-10 801 218 |

556 972 |

95,1 |

|

Валовая прибыль (убыток) |

650 557 |

2 162 224 |

1 915 840 |

1 265 283 |

294,5 |

|

Коммерческие расходы |

-225 210 |

-256 883 |

-250 989 |

-25 779 |

111,4 |

|

Управленческие расходы |

-409 354 |

-407 526 |

-423 828 |

-14 474 |

103,5 |

|

Прибыль (убыток) от продаж |

15 993 |

1 497 815 |

1 241 023 |

1 225 030 |

7 759,8 |

|

Доходы от участия в других организациях |

0 |

5 |

5 |

- |

- |

|

Проценты к получению |

130 086 |

95 145 |

90 268 |

-39 818 |

69,4 |

|

Проценты к уплате |

-107 650 |

-68 611 |

0 |

107 650 |

0,0 |

|

Прочие доходы |

1 683 063 |

1 064 916 |

1 244 308 |

-438 755 |

73,9 |

|

Прочие расходы |

-1 522 496 |

-1 121 469 |

-1 288 211 |

234 285 |

84,6 |

|

Прибыль (убыток) до налогообложения |

198 996 |

1 467 801 |

1 287 393 |

1 088 397 |

646,9 |

|

Текущий налог на прибыль |

-73 899 |

-273 710 |

-247 779 |

-173 880 |

335,3 |

|

в т.ч. постоянные налоговые обязательства (активы) |

22 927 |

17 595 |

15 660 |

-7 267 |

68,3 |

|

Изменение отложенных налоговых обязательств |

7 257 |

5 668 |

1 791 |

-5 466 |

24,7 |

|

Изменение отложенных налоговых активов |

7 449 |

776 |

5 126 |

-2 323 |

68,8 |

|

Прочее |

-4 |

-58 |

-920 |

-916 |

23 000,0 |

|

Чистая прибыль (убыток) |

139 799 |

1 200 477 |

1 042 029 |

902 230 |

745,4 |

Анализ финансовых результатов ПАО «Красный Октябрь» за 2016-2018 гг. показал, что чистая прибыль предприятия выросла в 7,45 раз. Это произошло вследствие роста выручки, сокращения себестоимости продаж, устранения процентов к уплате, сокращения прочих расходов.

2.2 Анализ прибыли и рентабельности ПАО «Красный Октябрь»

Проведем анализ прибыли ПАО «Красный Октябрь». Результаты представим в таблице 3. [56]

Таблица 3 – Анализ прибыли ПАО «Красный Октябрь» за 2016-2018 г.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

2018 г., тыс. руб. |

Изменение, тыс. руб. |

Изменение, % |

|

Валовая прибыль |

650 557 |

2162224 |

1915840 |

1 265 283 |

294,5 |

|

Прибыль (убыток) от продаж |

15993 |

1497815 |

1241023 |

1 225 030 |

7759,8 |

|

Прибыль (убыток) до налогообложения |

198996 |

1467801 |

1287393 |

1 088 397 |

646,9 |

|

Прибыль (убыток) от обычной деятельности |

125097 |

1194091 |

1039316 |

914 219 |

830,8 |

|

Чистая прибыль |

139799 |

1200477 |

1042029 |

902 230 |

745,4 |

|

Прибыль от операционной деятельности |

15993 |

2661892 |

3630271 |

3 614 278 |

22699,1 |

Таким образом, становится видно, что все виды прибыли за анализируемый период значительно увеличились:

- валовая прибыль – в 2,95 раза;

- прибыль от продаж – в 77,60 раз;

- прибыль до налогообложения – в 6,47 раз;

- прибыль от обычной деятельности – в 8,31 раз;

- чистая прибыль – в 7,45 раз;

- прибыль от операционной деятельности – в 22,70 раз.

Далее проведем анализ рентабельности ПАО «Красный Октябрь». Результаты представим в таблице 4.

Таблица 4 – Анализ рентабельности ПАО «Красный Октябрь» за 2016-2018 г. [57]

|

Показатель |

2016 г., % |

2017 г., % |

2018 г., % |

Изменение, абсолютное значение |

Изменение, % |

|

Рентабельность продаж |

0 |

0,1 |

0,1 |

0,1 |

- |

|

Чистая рентабельность |

1,2 |

9,7 |

8,2 |

7 |

683,3 |

|

Экономическая рентабельность |

1,1 |

10 |

8 |

6,9 |

727,3 |

|

Рентабельность собственного капитала |

1,7 |

13,1 |

10,2 |

8,5 |

600,0 |

|

Фондорентабельность |

0,9 |

92,2 |

79,5 |

78,6 |

8833,3 |

|

Рентабельность продукции |

-0,1 |

-13,7 |

-10,8 |

-10,7 |

10800 |

Из расчетов делаем вывод, что все показатели рентабельности, как и показатели прибыли, за анализируемый период времени значительно увеличились:

- чистая рентабельность – в 6,83 раз;

- экономическая рентабельность – в 7,27 раз;

- рентабельность собственного капитала – в 6 раз;

- фондорентабельность – в 88,3 раз;

- рентабельность продукции – в 10,8 раз, но в отрицательном значении.

Также увеличилась рентабельность продаж – с 0,0 поднялась до 0,1.

Отрицательная рентабельность продукции и практически отсутствующая рентабельность продаж свидетельствуют о неэффективности производства.

2.3 Рекомендации по повышению прибыли и рентабельности ПАО «Красный Октябрь»

Прибыль и рентабельность являются не только оценочными показателями, на них возлагаются важнейшие функции, связанные с эффективностью производственно-хозяйственной деятельности предприятия.

Основными показателями повышения эффективности производства являются: технологические нововведения, инфраструктура, продукты труда и их качество, работники и микроклимат в коллективе и др. Только умелое использование всей системы названных факторов может обеспечить достаточные темпы роста эффективности производства.

Проблема эффективности занимает одно из центральных мест среди всей совокупности общественных проблем. В рыночной экономике выживают и успешно функционируют только те предприятия, которые сравнивают свои доходы с расходами и величиной вложенного капитала, которые выпускают конкурентоспособную продукцию и не производят больше, чем можно продать. Ориентация деятельности только на выполнение намеченных программ любой ценой - это явный путь к банкротству. [58]

Для успешного функционирования нужно стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности производства, улучшение качества реализуемой продукции. Существует много путей и методов увеличения прибыли и рентабельности, что делает производство более эффективным.

Пути увеличения прибыли:

1.Увеличение выпуска продукции;

2. Улучшение качества продукции;

3. Продажа лишнего оборудования и другого имущества или сдача его в аренду;

4. Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времен;

5.Диверсификация производства;

6.Расширение рынка продаж и т.д. [59]

Пути увеличения рентабельности:

1.Снижение себестоимости продукции ;

2. Повышение производительности труда;

3. Сокращение непроизводственных расходов;

4.Сокращение административно-управленческого персонала;

5.Снижение затрат брака и т.д. [60]

Рентабельность напрямую связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли, поскольку рентабельность – это уровень доходности предприятия.

Показатели рентабельности характеризуют окончательные результаты хозяйствования, их величина отражает соотношение эффекта с вложенным капиталом или потребленных ресурсов.

Для успешного развития любого предприятия необходимо уделять внимание таким качественным показателям, как прибыль и рентабельность. Большое значение для обеспечения условий непрерывного роста прибыли и рентабельности имеет качество их планирования.

Как на стадии планирования прибыли, так и в процессе повседневного контроля выполнения плана прибыли важным является выявление лишних для предприятия запасов товарно-материальных ресурсов в виде неработающего оборудования, машин, приборов, сверхнормативных запасов сырья, материалов, инструмента и других ценностей. [61]

Финансовые ресурсы, вложенные в такие активы, замедляют оборачиваемость средств предприятия и, соответственно, снижают рентабельность производства. Таким образом, предприятия должны активно искать все возможные пути: совершенствование производства, повышение конкурентоспособности собственной продукции, что должно способствовать росту прибыли и рентабельности предприятия.

Исходя из сложившейся ситуации, можно предложить комплекс мер по повышению рентабельности ПАО «Красный Октябрь»:

1. Снижение себестоимости продукции за счет усовершенствования оборудования. Внедрив новое оборудование или усовершенствовав старое, предприятие сможет сократить расходы на энергоресурсы, что повлечет за собой снижение стоимости конечного продукта, повысив рентабельность производства.

2. Увеличение объемов продаж. При существующих ценах и уровне затрат на производство одной единицы продукции, увеличивая объемы производства, предприятие получит более высокую прибыль. Увеличив объем производства, увеличатся и общие переменные затраты продукции, но если учесть то, что постоянные расходы не изменятся, рентабельность продаж предприятия увеличится.

3. Повышение качества выпускаемой продукции, а так же сокращение непроизводственных расходов и производственного брака. Для того чтобы повысить качество продукции и снизить брак, предприятию нужно повышать производительность труда и квалификацию работников, а так же увеличить эффективность использования оборудования

4. Получение прибыли за счет дополнительных продаж. Возможно открытие на базе предприятия сопутствующих продаж, которые можно вписать в структуру предприятия. [62]

Подводя итог, хотелось бы отметить, что показатели рентабельности очень значимы, поскольку ими заинтересованы не только руководители и работники предприятия, но и инвесторы. Повышение уровня рентабельности предприятия так же означает и повышение его финансовой устойчивости и привлекательности.

В настоящее время ПАО «Красный Октябрь» является ведущим предприятием в сфере производства кондитерских изделий, которое нуждается в снижении себестоимости, увеличении объемов производства, повышении качества выпускаемой продукции, конкурентоспособности и рентабельности.

Организационная структура соответствует линейно-функциональной структуре.

Анализ бухгалтерского баланса ПАО «Красный Октябрь» за 2016-2018 гг. показал, что общее число активов за анализируемый период времени увеличилось на 4,6 %. Оборотные активы выросли на 20,2 %, капитал и резервы – на 27,8 %. Внеоборотные активы сократились на 6,5 %, долгосрочные обязательства – на 94,3 %, краткосрочные обязательства – на 24 %.

Анализ финансовых результатов ПАО «Красный Октябрь» за 2016-2018 гг. показал, что чистая прибыль предприятия выросла в 7,45 раз. Это произошло вследствие роста выручки, сокращения себестоимости продаж, устранения процентов к уплате, сокращения прочих расходов.

Все виды прибыли за анализируемый период значительно увеличились:

- валовая прибыль – в 2,95 раза;

- прибыль от продаж – в 77,60 раз;

- прибыль до налогообложения – в 6,47 раз;

- прибыль от обычной деятельности – в 8,31 раз;

- чистая прибыль – в 7,45 раз;

- прибыль от операционной деятельности – в 22,70 раз.

Все показатели рентабельности, как и показатели прибыли, за анализируемый период времени значительно увеличились:

- чистая рентабельность – в 6,83 раз;

- экономическая рентабельность – в 7,27 раз;

- рентабельность собственного капитала – в 6 раз;

- фондорентабельность – в 88,3 раз;

- рентабельность продукции – в 10,8 раз, но в отрицательном значении.

Также увеличилась рентабельность продаж – с 0,0 поднялась до 0,1.

Отрицательная рентабельность продукции и практически отсутствующая рентабельность продаж свидетельствуют о неэффективности производства.

Исходя из сложившейся ситуации, можно предложить комплекс мер по повышению рентабельности ПАО «Красный Октябрь»:

1. Снижение себестоимости продукции за счет усовершенствования оборудования.

2. Увеличение объемов продаж.

3. Повышение качества выпускаемой продукции, а так же сокращение непроизводственных расходов и производственного брака.

4. Получение прибыли за счет дополнительных продаж.

ЗАКЛЮЧЕНИЕ

Прибыль - это конечный финансовый результат деятельности предприятий, который представляет собой разницу между общей суммой доходов и расходов на производство и реализацию продукции с учетом прибылей (убытков) от различных хозяйственных операций.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Для оценки эффективности функционирования предприятий могут быть использованы различные показатели прибыли:

• общая прибыль (убыток) отчетного периода — балансовая прибыль (убыток);

• прибыль (убыток) от реализации продукции (работ, услуг);

• прибыль от финансовой деятельности;

• прибыль (убыток) от прочих внереализационных операций;

• налогооблагаемая прибыль;

• чистая прибыль.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами;

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции;

3) показатели, в основе которых лежит ресурсный подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям инвестированного капитала.

Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции. В процессе его проведения определяются темпы роста и прироста отдельных видов прибыли.

Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования. При этом исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли.

Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности и др.

анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия. От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе.

Организационная структура ПАО «Красный Октябрь» соответствует линейно-функциональной структуре.

Анализ бухгалтерского баланса ПАО «Красный Октябрь» за 2016-2018 гг. показал, что общее число активов за анализируемый период времени увеличилось на 4,6 %. Оборотные активы выросли на 20,2 %, капитал и резервы – на 27,8 %. Внеоборотные активы сократились на 6,5 %, долгосрочные обязательства – на 94,3 %, краткосрочные обязательства – на 24 %.

Анализ финансовых результатов ПАО «Красный Октябрь» за 2016-2018 гг. показал, что чистая прибыль предприятия выросла в 7,45 раз. Это произошло вследствие роста выручки, сокращения себестоимости продаж, устранения процентов к уплате, сокращения прочих расходов.

Все виды прибыли за анализируемый период значительно увеличились:

- валовая прибыль – в 2,95 раза;

- прибыль от продаж – в 77,60 раз;

- прибыль до налогообложения – в 6,47 раз;

- прибыль от обычной деятельности – в 8,31 раз;

- чистая прибыль – в 7,45 раз;

- прибыль от операционной деятельности – в 22,70 раз.

Все показатели рентабельности, как и показатели прибыли, за анализируемый период времени значительно увеличились:

- чистая рентабельность – в 6,83 раз;

- экономическая рентабельность – в 7,27 раз;

- рентабельность собственного капитала – в 6 раз;

- фондорентабельность – в 88,3 раз;

- рентабельность продукции – в 10,8 раз, но в отрицательном значении.

Также увеличилась рентабельность продаж – с 0,0 поднялась до 0,1.

Отрицательная рентабельность продукции и практически отсутствующая рентабельность продаж свидетельствуют о неэффективности производства.

Исходя из сложившейся ситуации, можно предложить комплекс мер по повышению рентабельности ПАО «Красный Октябрь»:

1. Снижение себестоимости продукции за счет усовершенствования оборудования.

2. Увеличение объемов продаж.

3. Повышение качества выпускаемой продукции, а так же сокращение непроизводственных расходов и производственного брака.

4. Получение прибыли за счет дополнительных продаж.

БИБЛИОГРАФИЯ

- О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 N 127-ФЗ

- Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности) : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. — М. : ИНФРА-М, 2017. — 320 с.

- Агарков, А. П. Экономика и управление на предприятии: Учебник для бакалавров / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев и др.; под ред. д.э.н., проф. А. П. Агаркова. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 400 с.

- Аскеров, П.Ф., Цветков, И.А. Анализ и диагностика финансово-хозяйственной деятельности организации: Учебное пособие / П.Ф. Аскеров, И.А. Цветков: Под общей редакцией П.Ф.Аскерова. – М.:ИНФРА-М, 2015. – 176с.

- Баженов Ю.К. Доходы, расходы и прибыль в организациях торговли: Учебное пособие / Ю.К. Баженов, Г.Г. Иванов. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 96 с.

- Бланк И. А. Управление прибылью: учебное пособие / И.А. Бланк. – Дело, 2015. – 768 с.

- Володин А. А. Управление финансами. Финансы предприятий: учебник. 3-е изд. - М.: ИНФРА-М, 2018. - 510 с.

- Воронина М.В Финансовый менеджмент [Электронный ресурс]: Учебник для бакалавров / М.В. Воронина. — М.: Дашков и К, 2015. — 400 c. Режим доступа: https://www.twirpx.com

- Газалиев М.М. Экономика предприятия / М.М. Газалиев, В.А. Осипов. - М.:Дашков и К, 2015. - 276 с.

- Грибов, В.Д. Экономика организации (предприятия): Учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. - М.: КноРус, 2019. - 368 c.

- Данилин В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации [Электронный ресурс]: Учебное пособие. 2-е изд., пер. и доп. / В.И. Данилин. — М.: Проспект, 2015. — 376 c. Режим доступа: https://mysocrat.com

- Девяткин О.В. Экономика предприятия (организации, фирмы): Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c.

- Иванов Г.Г. Экономика организации (торговля): Уч. / Г.Г. Иванов. - М.: Форум, 2018. - 192 c.

- Кандрашина Е.А. Финансовый менеджмент [Электронный ресурс]: Учебник / Е.А. Кандрашина. — М.: Дашков и К, 2015. — 220 c. Режим доступа: http://www.iprbookshop.ru

- Кириченко Т.В. Финансовый менеджмент [Электронный ресурс]: Учебник / Т.В. Кириченко. — М.: ИТК Дашков и К, 2016. — 484 c. Режим доступа: http://www.alleng.ru

- Ковалев В.В. Финансовый менеджмент в вопросах и ответах [Электронный ресурс]: Учебное пособие / В.В. Ковалев. — М.: Проспект, 2015. — 304 c. Режим доступа: https://litgid.com

- Коркина Н.И. Анализ результатов хозяйственно-финансовой деятельности организации и ее финансового состояния: учеб. пособие / Н.И. Коркина, Н.А. Соловьева. – 2-е изд., перераб. и доп. – Санкт-Петербург, 2013.

- Котерова, Н.П. Экономика организации: Учебник / Н.П. Котерова. - М.: Academia, 2017. - 416 c.

- Куприянова Л.М. Финансовый анализ: Учебное пособие / Л.М. Куприянова - М.:НИЦ ИНФРА-М, 2015. - 157 с.

- Любушин Н.П. Анализ финансово – хозяйственной деятельности предприятия: учеб. для вузов / Н.П. Любушин. – М.: ЮНИТИ – ДАНА, 2015.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В. Лысенко. – М.: ИНФРА-М, 2018. – 320с.

- Малис Н.И. Прибыль организаций: налогообложение и учет: учебник / Н. И. Малис, Н. А. Назарова, А. В. Тихонова. — М. : Магистр : ИНФРА-М, 2018. — 180 с.

- Мезенцева Е.В. Корпоративные финансы. Учебно-методическое пособие / Е.В. Мезенцева, Е.В. Королюк. – Москва: МИРАКЛЬ, 2015.

- Незамайкин В.Н. Финансовый менеджмент [Электронный ресурс]: учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. — Люберцы: Юрайт, 2016. — 467 c. Режим доступа: https://biblio-online.ru

- Просветов Г.И. Финансовый менеджмент и решения [Электронный ресурс]: Учебно-методическое пособие / Г.И. Просветов. — М.: Альфа-Пресс, 2014. — 340 c. Режим доступа: http://www.alleng.ru

- Рогова Е.М. Финансовый менеджмент [Электронный ресурс]: Учебник и практикум. 2-е изд., испр. и доп. / Е.М. Рогова, Е.А. Ткаченко. — Люберцы: Юрайт, 2016. — 540 c. Режим доступа: https://biblio-online.ru

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия: Учебное пособие. – 4-е., перераб. и доп. / Г.В. Савицкая. - Минск: Новое знание, 2012.

- Сацук Т. П. Бухгалтерский финансовый учет и отчетность: учебное пособие / Т.П. Сацук. – Москва: КНОРУС, 2015. – 280 с.

- Соколов Я.В Бухгалтерская (финансовая) отчетность: Учебное пособие/ Я.В. Соколов, 2-е изд., переработанное и дополненное. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 512 с.

- Станиславчик Е.Н. Финансовый менеджмент [Электронный ресурс]: управление денежными потоками: Учебное пособие / Е.Н. Станиславчик. — М.: ДиС, 2015. — 272 c. Режим доступа: https://www.labirint.ru

- Цыркунова Т.А. Анализ финансовой устойчивости: текст лекций / Т.А. Цыркунова. – М.: Москва, 2015.

- Шаркова, А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. - М.: Дашков и К, 2016. - 120 c.

- Анализ прибыли и рентабельности производственного предприятия / под ред. А.Н. Багаевой // Статья в сборнике трудов конференции «Международный молодежный симпозиум по управлению, экономике и финансам». – 2016. – С. 175-177.

- Блажевич О.Г. Рентабельность предприятия - важнейший показатель эффективности деятельности предприятия / О.Г. Блажевич, А.Л. Сулейманова. // Научный вестник: финансы, банки, инвестиции. —2015. — № 4. — С. 67-75.

- Вылегжанина Е.В. Прибыль и рентабельность как показатели эффективности деятельности организации / Е.В. Вылегжанина, К.А. Фашмухова // Международный журнал гуманитарных и естественных наук. – 2018. - № 12-2. – С. 17-20.

- Глухова И.М. Прибыль, рентабельность организации и факторы, их определяющие / И.М. Глухова, Д.В. Плахута // Статья в сборнике трудов конференции «Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования». – 2018. – С. 241-244.

- Голубева А.А. Пути повышения рентабельности предприятия / А.А. Голубева // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум»

- Данилова Н.Л. Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности / Н.Л. Данилова // Концепт. —2015. — № 12. — С. 1-12.

- Демчук О.В. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения / О.В. Демчук, С.Г. Арефьева // Проблемы экономики и менеджмента. - 2015. - № 8. - С. 6-9.

- Ефимова О.В. Анализ рентабельности предприятия / О.В. Ефимова // Бухгалтерский учет. – 2015. – №11. – С.16–19.

- Калинин Д.Д. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения / Д.Д. Калинин, М.В. Долгая // Бенефициар. - 2017. - № 16. – С. 3-5.

- Колесников С.Л. Повышение прибыли и рентабельности предприятия / С.Л. Колесников, Е.В. Мезенцева // Статья в сборнике трудов конференции «Молодые лидеры-2016». – 2016. – С. 104-107.

- Лосева Ю.Ю. Прибыль и рентабельность как факторы укрепления финансового состояния организации / Ю.Ю. Лосева // Корпоративное управление и инновационная деятельность. – 2017. – № 9 (18). – С. 367-369.

- Лютова М.Н. Анализ прибыли и рентабельности предприятия / М.Н. Лютова, Н.О. Коновалова // Актуальные вопросы экономических наук. – 2016 - № 50-2. – С. 103-107.

- Медунов А.С. Показатели прибыли и рентабельности предприятия и их анализ / А.С. Медунов // Вопросы структуризации экономики. – 2016. – № 11 (31). – С. 77-83.

- Милета Е.А. Сущность и роль экономического анализа в обеспечении эффективности деятельности предприятия / Е.А. Милета, В.Н. Елисеева // Социальные науки. – 2015. Т. 1. № 1-1 (4). – С. 68-71.

- Ремез В.А. Рентабельность и прибыль предприятия как одни из важнейших показателей эффективной деятельности предприятия / В.А. Ремез // Статья в сборнике трудов конференции «Российская экономика: взгляд в будущее». – 2017. – С. 234-239.

- Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 580-582.

- Самадова М.Ф. Рентабельность и прибыль как показатели эффективности деятельности организации // М.Ф. Самадова // Современные научные исследования и разработки. – 2018. - № 12 (28). – С. 610-611.

- Сергеечева И.В. Методики анализа финансовых результатов деятельности предприятия / И.В. Сергеечева // Научные записки ОрелГИЭТ. —2016. — № 3. — С. 39-42.

- Фомкина М.Ю. Маржинальный анализ прибыли и рентабельности / М.Ю. Фомкина, Т.А. Журкина // Статья в сборнике трудов конференции «Наука сегодня: опыт, традиции, инновации». – 2016. – С. 113-115.

- Харченко А.П. Анализ рентабельности коммерческих организаций в условиях неопределенности экономики / А.П. Харченко // Научные записки ОрелГИЭТ. — 2017. — № 5. — С. 85-88.

- Хоружий Л.И. Методика бухгалтерского учета и управление формированием прибыли / Л.И. Хоружий, У.Ю. Дейч // «Вестник ИрГСХА». – 2016 г. - № 39. – С. 106-120.

- Чекулина Т.А. Экономический анализ эффективности предпринимательской деятельности / Т.А. Чекулина, Н.В. Парушина, Н.А. Лытнева. // Вестник ОрелГИЭТ. —2018. — № 3. — С. 157-160.

- Черутова О.В. Факторы, влияющие на прибыль и уровень рентабельности / О.В. Черутова // Труды Братского университета. – 2015. - № 1. – С. 137-139.

- Шадурская М.М. Прибыль и рентабельность предприятия / М.М. Шадурская, Н.С. Давтян // Статья в сборнике трудов конференции «Российские регионы в фокусе перемен». – 2016. – С. 978-983.

- Официальный сайт ПАО «Красный Октябрь [Электронный ресурс]. – Режим доступа: http://www.konfetki.ru/

- Показатели прибыли и рентабельности деятельности предприятия. [Электронный ресурс]. – Режим доступа: http://newinspire.ru/lektsii-pofinansam/pokazateli-pribili-i-rentabelnosti-deyatelnosti-predpriyatiya-1494/

- Прибыль и рентабельность предприятия. [Электронный ресурс].– Режим доступа: http://finlit.online/predpriyatiya-ekonomika/pribyilrentabelnost-predpriyatiya-11098.html/

- Рентабельность основной деятельности. [Электронный ресурс].–Режим доступа: http://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya2/chto-takoe-rentabelnost-kak-rasschitat.html

ПРИЛОЖЕНИЯ

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

-

Девяткин О.В. Экономика предприятия (организации, фирмы): Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c. ↑

-

Харченко, А.П. Анализ рентабельности коммерческих организаций в условиях неопределенности экономики // Научные записки ОрелГИЭТ. — 2017. — № 5. — С. 85-88. ↑

-

Самадова М.Ф. Рентабельность и прибыль как показатели эффективности деятельности организации // М.Ф. Самадова // Современные научные исследования и разработки. – 2018. - № 12 (28). – С. 610-611. ↑

-

Хоружий, Л..И. Методика бухгалтерского учета и управление формированием прибыли / Хоружий Л.И., Дейч У.Ю. // «Вестник ИрГСХА». – 2016 г. - № 39. – С. 108. ↑

-

Черутова О.В. Факторы, влияющие на прибыль и уровень рентабельности / О.В. Черутова // Труды Братского университета. – 2015. - № 1. – С. 137-139. ↑

-

Ефимова О.В. Анализ рентабельности предприятия / О.В. Ефимова // Бухгалтерский учет. – 2015. – №11. – С.16–19. ↑

-

Анализ прибыли и рентабельности производственного предприятия / под ред. А.Н. Багаевой // Статья в сборнике трудов конференции «Международный молодежный симпозиум по управлению, экономике и финансам». – 2016. – С. 175-177. ↑

-

Просветов Г.И. Финансовый менеджмент и решения [Электронный ресурс]: Учебно-методическое пособие / Г.И. Просветов. — М.: Альфа-Пресс, 2014. — 340 c. Режим доступа: http://www.alleng.ru ↑

-

Ковалев В.В. Финансовый менеджмент в вопросах и ответах [Электронный ресурс]: Учебное пособие / В.В. Ковалев. — М.: Проспект, 2015. — 304 c. Режим доступа: https://litgid.com ↑

-

Баженов Ю.К. Доходы, расходы и прибыль в организациях торговли: Учебное пособие / Ю.К. Баженов, Г.Г. Иванов. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 96 с. ↑

-

Воронина М.В Финансовый менеджмент [Электронный ресурс]: Учебник для бакалавров / М.В. Воронина. — М.: Дашков и К, 2015. — 400 c. Режим доступа: https://www.twirpx.com ↑

-

Котерова, Н.П. Экономика организации: Учебник / Н.П. Котерова. - М.: Academia, 2017. - 416 c. ↑

-

Газалиев, М.М. Экономика предприятия / Газалиев М.М., Осипов В.А. - М.:Дашков и К, 2015. – С. 148. ↑

-

Мезенцева Е.В. Корпоративные финансы. Учебно-методическое пособие / Е.В. Мезенцева, Е.В. Королюк. – Москва: МИРАКЛЬ, 2015. ↑

-

Агарков, А. П. Экономика и управление на предприятии: Учебник для бакалавров / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев и др.; под ред. д.э.н., проф. А. П. Агаркова. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 400 с. ↑

-

Иванов Г.Г. Экономика организации (торговля): Уч. / Г.Г. Иванов. - М.: Форум, 2018. - 192 c. ↑

-

Станиславчик Е.Н. Финансовый менеджмент [Электронный ресурс]: управление денежными потоками: Учебное пособие / Е.Н. Станиславчик. — М.: ДиС, 2015. — 272 c. Режим доступа: https://www.labirint.ru ↑

-

Любушин Н.П. Анализ финансово – хозяйственной деятельности предприятия: учеб. для вузов / Н.П. Любушин. – М.: ЮНИТИ – ДАНА, 2015. ↑

-

Данилова Н.Л. Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности / Н.Л. Данилова // Концепт. —2015. — № 12. — С. 1-12. ↑

-

Медунов А.С. Показатели прибыли и рентабельности предприятия и их анализ / А.С. Медунов // Вопросы структуризации экономики. – 2016. – № 11 (31). – С. 77-83. ↑

-

Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 580-582. ↑

-

Савицкая Г.В., Анализ хозяйственной деятельности предприятия: Учебное пособие. – 4-е., перераб. и доп. / Г.В. Савицкая. - Минск: Новое знание, 2012. ↑

-

Вылегжанина Е.В. Прибыль и рентабельность как показатели эффективности деятельности организации / Е.В. Вылегжанина, К.А. Фашмухова // Международный журнал гуманитарных и естественных наук. – 2018. - № 12-2. – С. 17-20. ↑

-

Показатели прибыли и рентабельности деятельности предприятия. [Электронный ресурс]. – Режим доступа: http://newinspire.ru/lektsii-pofinansam/pokazateli-pribili-i-rentabelnosti-deyatelnosti-predpriyatiya-1494/ ↑

-

Лосева Ю.Ю. Прибыль и рентабельность как факторы укрепления финансового состояния организации / Ю.Ю. Лосева // Корпоративное управление и инновационная деятельность. – 2017. – № 9 (18). – С. 367-369. ↑

-

Голубева А.А. Пути повышения рентабельности предприятия / А.А. Голубева // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум» ↑

-

Колесников С.Л. Повышение прибыли и рентабельности предприятия / С.Л. Колесников, Е.В. Мезенцева // Статья в сборнике трудов конференции «Молодые лидеры-2016». – 2016. – С. 104-107. ↑

-

Кириченко Т.В. Финансовый менеджмент [Электронный ресурс]: Учебник / Т.В. Кириченко. — М.: ИТК Дашков и К, 2016. — 484 c. Режим доступа: http://www.alleng.ru ↑

-

Рогова Е.М. Финансовый менеджмент [Электронный ресурс]: Учебник и практикум. 2-е изд., испр. и доп. / Е.М. Рогова, Е.А. Ткаченко. — Люберцы: Юрайт, 2016. — 540 c. Режим доступа: https://biblio-online.ru ↑

-

Бланк И. А. Управление прибылью: учебное пособие / И.А. Бланк. – Дело, 2015. – 768 с. ↑

-

Данилин В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации [Электронный ресурс]: Учебное пособие. 2-е изд., пер. и доп. / В.И. Данилин. — М.: Проспект, 2015. — 376 c. Режим доступа: https://mysocrat.com ↑

-

Блажевич О.Г. Рентабельность предприятия - важнейший показатель эффективности деятельности предприятия / О.Г. Блажевич, А.Л. Сулейманова. // Научный вестник: финансы, банки, инвестиции. —2015. — № 4. — С. 67-75. ↑

-

Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В. Лысенко. – М.: ИНФРА-М, 2018. – 320с. ↑

-

Демчук О.В. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения / О.В. Демчук, С.Г. Арефьева // Проблемы экономики и менеджмента. - 2015. - № 8. - С. 6-9. ↑

-

Прибыль и рентабельность предприятия. [Электронный ресурс].– Режим доступа: http://finlit.online/predpriyatiya-ekonomika/pribyilrentabelnost-predpriyatiya-11098.html/ ↑

-

Лютова М.Н. Анализ прибыли и рентабельности предприятия / М.Н. Лютова, Н.О. Коновалова // Актуальные вопросы экономических наук. – 2016 - № 50-2. – С. 103-107. ↑

-

Цыркунова Т.А. Анализ финансовой устойчивости: текст лекций / Т.А. Цыркунова. – М.: Москва, 2015. ↑

-

Сацук Т. П. Бухгалтерский финансовый учет и отчетность: учебное пособие / Т.П. Сацук. – Москва: КНОРУС, 2015. – 280 с. ↑

-

Шаркова, А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. - М.: Дашков и К, 2016. - 120 c. ↑

-

Куприянова Л.М. Финансовый анализ: Учебное пособие / Л.М. Куприянова - М.: ИНФРА-М, 2015. - 157 с. ↑

-

Малис Н.И. Прибыль организаций: налогообложение и учет: учебник / Н. И. Малис, Н. А. Назарова, А. В. Тихонова. — М. : Магистр : ИНФРА-М, 2018. — 180 с. ↑

-

Аскеров, П.Ф., Цветков, И.А. Анализ и диагностика финансово-хозяйственной деятельности организации: Учебное пособие / П.Ф. Аскеров, И.А. Цветков: Под общей редакцией П.Ф.Аскерова. – М.:ИНФРА-М, 2015. – 176с. ↑

-

О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ ↑

-

Коркина Н.И. Анализ результатов хозяйственно-финансовой деятельности организации и ее финансового состояния: учеб. пособие / Н.И. Коркина, Н.А. Соловьева. – 2-е изд., перераб. и доп. – Санкт-Петербург, 2013. ↑

-

Соколов Я.В Бухгалтерская (финансовая) отчетность: Учебное пособие/ Я.В. Соколов, 2-е изд., переработанное и дополненное. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 512 с. ↑

-

Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности) : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. — М. : ИНФРА-М, 2017. — 320 с. ↑

-

Володин А. А. Управление финансами. Финансы предприятий: учебник. 3-е изд. - М.: ИНФРА-М, 2018. - 510 с. ↑

-

Калинин Д.Д. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения / Д.Д. Калинин, М.В. Долгая // Бенефициар. - 2017. - № 16. – С. 3-5. ↑

-

Незамайкин В.Н. Финансовый менеджмент [Электронный ресурс]: учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. — Люберцы: Юрайт, 2016. — 467 c. Режим доступа: https://biblio-online.ru ↑

-

Милета Е.А. Сущность и роль экономического анализа в обеспечении эффективности деятельности предприятия / Е.А. Милета, В.Н. Елисеева // Социальные науки. – 2015. Т. 1. № 1-1 (4). – С. 68-71. ↑

-

Фомкина М.Ю. Маржинальный анализ прибыли и рентабельности / М.Ю. Фомкина, Т.А. Журкина // Статья в сборнике трудов конференции «Наука сегодня: опыт, традиции, инновации». – 2016. – С. 113-115. ↑

-

Шадурская М.М. Прибыль и рентабельность предприятия / М.М. Шадурская, Н.С. Давтян // Статья в сборнике трудов конференции «Российские регионы в фокусе перемен». – 2016. – С. 978-983. ↑

-

Официальный сайт ПАО «Красный Октябрь [Электронный ресурс]. – Режим доступа: http://www.konfetki.ru/ ↑

-

Чекулина Т.А. Экономический анализ эффективности предпринимательской деятельности / Т.А. Чекулина, Н.В. Парушина, Н.А. Лытнева. // Вестник ОрелГИЭТ. —2018. — № 3. — С. 157-160. ↑

-

Кандрашина Е.А. Финансовый менеджмент [Электронный ресурс]: Учебник / Е.А. Кандрашина. — М.: Дашков и К, 2015. — 220 c. Режим доступа: http://www.iprbookshop.ru ↑

-

Грибов, В.Д. Экономика организации (предприятия): Учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. - М.: КноРус, 2019. - 368 c. ↑

-

О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 N 127-ФЗ ↑

-

Сергеечева И.В. Методики анализа финансовых результатов деятельности предприятия / И.В. Сергеечева // Научные записки ОрелГИЭТ. —2016. — № 3. — С. 39-42. ↑

-

Ремез В.А. Рентабельность и прибыль предприятия как одни из важнейших показателей эффективной деятельности предприятия / В.А. Ремез // Статья в сборнике трудов конференции «Российская экономика: взгляд в будущее». – 2017. – С. 234-239. ↑

-

Глухова И.М. Прибыль, рентабельность организации и факторы, их определяющие / И.М. Глухова, Д.В. Плахута // Статья в сборнике трудов конференции «Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования». – 2018. – С. 241-244. ↑

-

Рентабельность основной деятельности. [Электронный ресурс].–Режим доступа: http://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya2/chto-takoe-rentabelnost-kak-rasschitat.html ↑

- Сходство и отличие требований права и морали (Основные понятия права и морали.)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как показатель эффективности хозяйственной деятельности предприятия)

- СУЩНОСТЬ, СТРУКТУРА И ЗНАЧЕНИЕ КРЕДИТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

- СПОСОБЫ И ПОРЯДОК НАЧИСЛЕНИЯ И ПОГАШЕНИЯ ПРОЦЕНТОВ ПО КРЕДИТАМ

- Организационная культура и ее роль в современных организациях (Сущность и структура организационной культур)

- Понятие и виды наследования (Понятие наследования по закону)

- Менеджмент человеческих ресурсов ( Теоретические аспекты менеджмента человеческих ресурсов )

- Судебная власть государства: организация и полномочия

- Легальность и легитимность (Типы легитимности, проблемы и кризисы)

- Адаптация персонала в организациях разного типа ( Теоретические основы изучения адаптации персонала в организациях разного типа )

- Особенности профессиональной мотивации служащих организации ( ОБЩАЯ ХАРАКТЕРИСТИКА МОТИВАЦИИ )

- Баланс и отчетность (Роль и функции бухгалтерского баланса хозяйствующего субъекта)