Принципы эффективного контроля деятельности предприятия (ООО «СТРОЙКОМПЛЕКТ»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что в сложившейся экономической обстановке контроль деятельности предприятия имеет важное значение. Контроль необходим во всех сферах деятельности предприятия, так, как только при помощи своевременного контроля можно принять правильное управленческое решение.

Цель данной курсовой работы заключается в изучении принципов эффективного контроля деятельности предприятия.

Объектом курсовой работы является предприятие ООО «Стройкомплект».

Предметом курсовой работы система контроля на предприятии ООО «Стройкомплект».

Достижение поставленной цели потребовалось решить некоторые задачи:

- ознакомиться с сущностью контроля и его функциями;

- рассмотреть элементы, цель и задачи контроля;

- дать краткую характеристику предприятия ООО «Стройкомплект»;

- оценить эффективность контроля на предприятии ООО «Стройкомплект»;

- разработать пути повышения эффективности контроля на предприятии ООО «Стройкомплект».

Для достижения поставленной цели используются монографический метод, дедуктивный и индуктивный методы, построение аналитических таблиц, графическое представление аналитической информации.

Структура курсовой работы включает в себя введение, две главы, разделенные на параграфы, заключение и список использованной литературы.

1. АСПЕКТЫ КОНТРОЛЯ

1.1 Сущность контроля и его функции

Система внутреннего контроля на предприятии – это совокупность методов слежения, наблюдения, проверки, оценки и анализа всех происходящих процедур и процессов хозяйствования, которые имеют непосредственное отношение к результатам деятельности предприятия в целом. Иными словами, это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и соответствующих технологий, которые в совокупности дают тот самый эффект контроллинга. Такой контроллинг нужен для того, чтобы обезопасить от недобросовестных подчиненных или некачественного выполнения ими обязанностей, что в итоге может повлиять на показатели деятельности предприятия в целом[1].

Глобальным результатом должна стать качественная работа предприятия для максимизации прибыли. А достичь его представляется возможным только при выполнении совокупности стратегических функций. Вот некоторые из них:

- Мониторинг хозяйственной деятельности предприятия и ее внешней среды.

- Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели предприятия за счет тактических шагов в операционной деятельности.

Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета на предприятии, как основополагающие информационные данные для проведения качественного внутреннего инспектирования на предприятии:

- изучение действующих систем бухучета;

- финансовый анализ и контроль бухгалтерского учета;

- мониторинг методов контроллинга;

- соответствие законодательству на глобальном уровне;

- соблюдение внутреннего регламента сотрудниками;

- оценка уровня надежности предоставляемых информационных данных;

- консультирование в бухгалтерских, налоговых, правовых вопросах;

- участие в непосредственной автоматизации бухгалтерского, управленческого и налогового учета;

- проверка выполнения плановых показателей.

Анализ системы внутреннего контроля на предприятии имеет немаловажное значение в поддержании качества и корректности проведения внутреннего аудита на предприятии.

Анализ и оценка системы внутреннего контроля предприятия являются толчком для разработки рекомендаций по его совершенствованию и модернизации хозяйственного процесса в целом. Не только сама по себе проверка процессуальных операций деятельности предприятия важна, но и уровень эффективности его проведения может повлиять на функционирование предприятия как таковой. Анализ системы внутреннего финансового контроля предприятия осуществляется соответствующими органами централизованной подчиненности компании по следующим направлениям:

- разбор контроллинговых процесса как объекта аналитического исследования;

- обследование квалификационного потенциала и профессионализма выполняющих контролирующие мероприятия сотрудников;

- рассмотрение качества организации плановых работ, проведенных проверяющими в виде подготовки к самому процессу ревизии;

- проверка законспектированного плана стратегических действий в ходе проведения внутреннего аудита на уровне предприятия;

- исследование наличия планов проверок на перспективу, а также анализ их актуальности и глубины рассматриваемой контролирующим аппаратом проблематики.

Аудит на основе рисков - это процесс, содержащий важные этапы, такие как идентификация, классификация и измерение рисков и определение их веса. В конце этого процесса можно получить значительные знания о том, в какой степени должен быть установлен стресс, и как можно варьировать риски, определённые для бизнеса в зависимости от вероятности их реализации[2].

Ещё одним существенным изменением является переориентация внутреннего финансового контроля с организации, ведения учёта, составления и представления бухгалтерской отчётности, выполнения процедур внутреннего аудита в соответствии с требованиями законодательства на достижение результатов осуществления финансового менеджмента. Для оценки полученных результатов необходима разработка показателей оценки качества финансового менеджмента, которые должны быть определены органами контроля[3].

Для создания системы внутреннего контроля в организации необходимо:

- утвердить внутренние стандарты выполнения операций финансового менеджмента;

- внести в положения о подразделениях и должностные инструкции работников перечень обязанностей и полномочий по организации и проведению внутреннего контроля;

- установить квалификационные требования к профессиональным знаниям и навыкам руководителей и сотрудников для осуществления внутреннего контроля[4];

- сформировать принципы корпоративного кодекса этики и служебного поведения сотрудников;

- разработать и утвердить документы, регламентирующие порядок планирования и осуществления внутреннего контроля, формирования отчётности о его результатах и их реализации;

- обеспечить постоянное взаимодействие между различными уровнями управления и сотрудниками внутри организации, с подведомственными организациями, между структурными подразделениями[5].

Таким образом, организация системы внутреннего контроля на предприятии – это формирование такой благоприятной почвы для функционирования контролирующих органов во взаимосвязи с их доступом к техническому оборудованию и всей необходимой информации субъекта хозяйствования, которая может обеспечить качественный контроль в наблюдении за работой трудящихся и выполнением ими непосредственных задач в соответствии с их должностными инструкциями. Проще говоря, создание на предприятии аппарата контроллинга предполагает собой выполнение специалистами-аудиторами проверок на всех функциональных участках предприятия.

1.2 Элементы, цель и задачи внутреннего контроля

Существует четыре основные цели системы внутреннего контроля на предприятии, которыми руководствуются во избежание появления проблем:

- Проверка эффективности хозяйственной деятельности. Подразумевает необходимость наблюдения и слежения за осуществляемыми на предприятии экономическими операциями с целью выявления возможных отклонений и пресечения таковых.

- Информационная безопасность. Предполагает собой организацию прозрачного функционирования бухгалтерского отдела в предоставлении достоверной, объективной, полной и своевременной отчетности для руководства и высших инстанций.

- Пресечение хищений и противоправных действий сотрудников. Имеется в виду ужесточенный контроль за возможными инцидентами «отмывания денег» и проведения афер сотрудниками внутри предприятия.

- Соблюдение регламента. Каждая единица штата в кадровом аппарате должна неукоснительно следовать внутреннему нормативному распорядку трудовой деятельности[6].

Классификация разновидностей внутреннего надзора довольно многогранна ввиду большого количества признаков подразделения. Так, создание системы внутреннего контроля предприятия предусматривает несколько разветвлений по главным направлениям. По порядку осуществления:

- административный;

- управленческий;

- финансовый;

- технологический;

- правовой;

- бухгалтерский[7].

По форме предоставления:

- фактический;

- компьютерный;

- документальный[8].

По временному признаку:

- предварительный;

- текущий;

- последующий.

По полноте охвата:

- полный и частичный;

- сплошной или выборочный;

- комплексный или тематический.

Помимо перечисленных видов надзора, ревизионные процедуры, производимые на предприятии, могут проявляться в осуществлении различных методологических подходов к проверке. Поэтому организация системы внутреннего контроля предполагает применение набора трех основных методических направлений[9].

Общеметодические приемы:

- Аудит – предполагает контроль бухгалтерской деятельности и финансовой отчетности.

- Мониторинг – предполагает штудирование корректности произведенных процедур по конкретным направлениям в конкретных отделах предприятия.

- Ревизия – осуществляется посредством проведения проверочных манипуляций с документацией.

- Анализ – производит расчет конкретных экономических показателей и сверяет их со значениями нормы.

- Тематическая проверка – производится на предмет чего-то конкретного.

- Служебное расследование – возникает в случае, когда выявлено какое-то несоответствие регламенту или правонарушение материально-ответственного лица[10].

Приемы документального контроля:

- Юридическая оценка – относится непосредственно к полномочиям юридического отдела на предприятии с проверочными мероприятиями по части договоров и прочей документации.

- Логический контроль – выполняется с целью проверки рентабельности осуществляемых хозяйственных операций, отраженных в соответствующих документах.

- Арифметическая проверка – проявляется в конкретном просчете и сравнении показателей в документах с реальными данными.

- Встречная проверка – предполагает поднятие первички за конкретный период и ее анализ: сюда относятся товарно-транспортные накладные, налоговые накладные, корректировки к налоговым накладным и другое.

- Формальная проверка – предусматривает контроль за наличием обязательных документов, на основании которых осуществлялись те или иные операции.

- Сравнительная проверка – выявляет неточности и несоответствия в цифровых, суммарных, эквивалентных данных[11].

Приемы фактического контроля:

Инвентаризация – предусматривает проверку системой внутреннего контроля бухгалтерского учета на предприятия наличия и пересчета такого имущества, как основные средства, материальные и нематериальные активы, денежные средства в кассе, безналичные финансы на счетах в банке и прочее.

Экспертиза – проводится методом привлечения эксперта или состоящего в штате специалиста в конкретном вопросе определенной направленности.

Визуальное наблюдение – предполагает контроль за сотрудником и его трудовой деятельностью со стороны. Например, так может наблюдать старший бухгалтер за выполнением своих обязанностей рядовым бухгалтером[12].

Контрольный замер – отличается внезапным решением осуществить проверку на предмет количественного или качественного воспроизводства той или иной операции на предприятии с целью ее сравнения с нормой. Анализ управленческой информации – предопределяет изучение приказов, распоряжений, указов внутреннего характера и проверку результатов их выполнения[13].

Как и любая другая хозяйственная или процессуальная процедура, проведение контролирующих мероприятия предусматривает поэтапную очередность выполнения конкретных задач. Вот какими основными этапами организации системы внутреннего контроля характеризуется подобного рода процессия:

- Инициирование проверки. Любая контрольная акция проводится либо по распоряжению руководства предприятия, либо в качестве запланированных мероприятий. Осуществляется проверка на основании приказа руководителя или в плановом расписании контроллинговых процедур.

- Планирование контроля. Каждой проверке предшествует выявление какого-то несоответствия в функционале предприятия или желание руководящих лиц оценить положение вещей внутри персонала и выполняемой им работы. Поэтому перед непосредственными контрольными процедурами осуществляется плановое обследование подлежащего проверке участка и разработка тактических направлений в воспроизведении предстоящих мероприятий[14].

- Непосредственное проведение проверки. На конкретно заданном участке за конкретно обозначенный период времени берутся к обследованию определенные документы и анализируются хозяйственные операции в их взаимосвязи со смежными процессами деятельности на предприятии[15].

- Подготовка результатов проверки. По итогам всех проверочных операций результаты контроллинга подлежат обязательному документированию для предоставления итоговых показателей руководству предприятия.

- Проведение соответствующих работ после изучения результатов проверки. В ходе проведения контролирующих операций выявляются правонарушения, совершенные материально-ответственными лицами, обнаруживаются отклонения от норм, просматриваются случаи халатного отношения некоторых сотрудников к работе, влекущие за собой в каком-то смысле урон для экономики предприятия в целом[16]. Поэтому подобные ситуативные прецеденты дают реакцию со стороны руководящего аппарата в виде выговора, депремирования или увольнения недобросовестных подчиненных. Помимо этого, в обязательном порядке проводится анализ полученных данных и делаются выводы касательно возможной модернизации трудового процесса, требуемой на данном этапе в целях повышения эффективности деятельности компании в целом[17].

Таким образом, механизм контроллинга на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы.

Из всего вышесказанного можно сделать вывод по первой главе, в данной курсовой работе рассматривается сущность и функции контроля, организация системы внутреннего надзора в организации любой формы собственности предусматривает выполнение соответствующими органами конкретных функций. Ведь каждая контроллинговая операция предполагает достижение определенного результата.

Также рассматриваются элементы, цель и задачи внутреннего контроля на предприятии. Рассмотрены методики проведения проверок на предприятии. Из которых для оценки во второй главе выбрана процедура аудита.

2. ОЦЕНКА ЭФФЕКТИВНОСТИ И ПУТИ ПОВЫШЕНИЯ КОНТРОЛЯ НА ПРЕДПРИЯТИИ ООО «СТРОЙКОМПЛЕКТ»

2.1 Краткая характеристика предприятия ООО «Стройкомплект»

ООО «Стройкомплект» зарегистрирована 21 декабря 2009 г. регистратором Инспекция федеральной налоговой службы по г. Белгороду. Руководитель организации: директор Сахнов Максим Артемович. Юридический адрес ООО «Стройкомплект» - 309501, Белгородская область, город Старый Оскол, улица Прядченко, 112.

Целью создания организации является получение максимальной прибыли в процессе оптовой и розничной реализации изделий из металла.

Основным видом деятельности является «Торговля оптовая металлами и металлическими рудами», зарегистрировано еще 12 дополнительных видов деятельности, некоторые из которых: «Торговля розничная металлическими и неметаллическими конструкциями в специализированных магазинах»; «Производство прочих готовых металлических изделий». Организации Общество с ограниченной ответственностью «Стройкомплект» присвоены ИНН 3128074837, ОГРН 1093128004430, ОКПО 62639238.

Размер уставного капитала организации - 10 000 руб. Организацию учредили два физических лица и имеют по 50% доли.

Численность сотрудников организации – 45 человек.

Применение финансовой отчетности как интегрированной системы позволяет организации эффективно управлять экономической деятельностью, удовлетворять требования потребителей, выполнять работы и предоставлять услуги.

Представим организационную структуру бухгалтерии организации (рис.2.1).

Главный бухгалтер

Бухгалтер по взаиморасчетам

Бухгалтер-кассир

Бухгалтер ревизор

Бухгалтер по затратам

Рисунок 2.1 – Организационная структура бухгалтерии ООО «Стройкомплект»

Как видно из рисунка 2.1, в организации ООО «Стройкомплект» работает структурное подразделение «Бухгалтерия», который выполняет все бухгалтерские функции. Так как организация относится к предприятиям малого бизнеса, главный бухгалтер успешно справляется с возложенными на него функциями.

По результатам отчетного периода организация ООО «Стройкомплект» готовит бухгалтерскую (финансовую) отчетность. Финансовая отчетность представляет собой набор показателей бухгалтерского учета, которые отражаются в форме конкретных таблиц и характеризуют движение активов, обязательств и финансового положения организации за отчетный период.

На предприятии ООО «Стройкомплект» используется программа 1С: УНФ (Управление нашей фирмой).

ООО «Стройкомплект» присуща особенность организации и ведения бухгалтерского учета в наибольшем влиянии на него выбранного налогового режима. Малое предприятие должно выбрать такую форму учета, которая больше подходит ему, в зависимости от того, кто будет пользоваться отчетностью, какие объемы хозяйственных операций он выполняет, от того сколько человек персонала числится в предприятии и т.д. Поэтому ООО «Стройкомплект» находится на УСН.

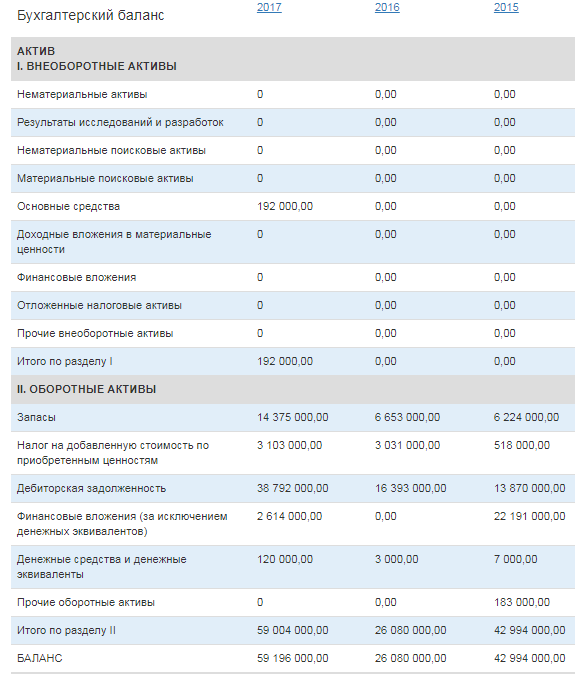

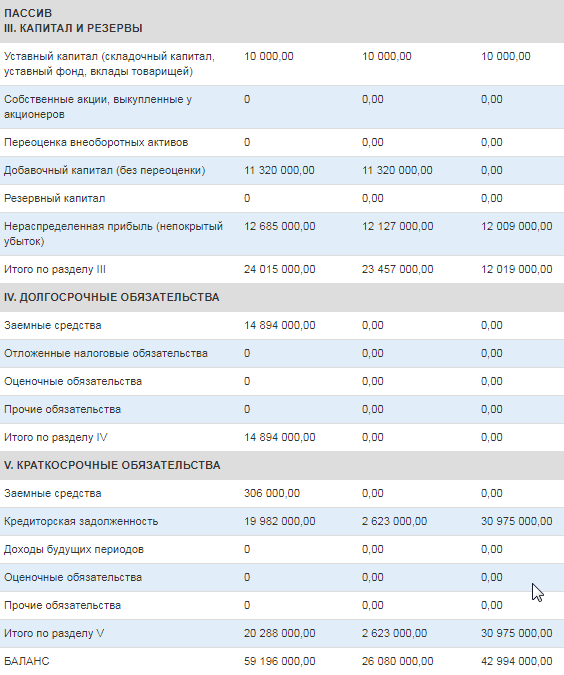

Проведем анализ финансового состояния ООО «Стройкомплект». Начнем с рассмотрения структуры имущества и источников его формирования на основании данных Приложения 1,2 (табл. 2.1).

Таблица 2.1 - Структура имущества и источники его формирования ООО «Стройкомплект» за 2017-2018 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г |

2018 г |

|||

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

|||||||

|

1.Внеоборотные активы |

– |

– |

192 |

– |

0,3 |

192 |

– |

|

в том числе: |

– |

– |

192 |

– |

0,3 |

192 |

– |

|

основные средства |

|||||||

|

2. Оборотные, всего |

42 994 |

26 080 |

59 004 |

100 |

99,7 |

46 979 |

37,24 |

|

в том числе: |

6 224 |

6 653 |

14 375 |

– |

24,3 |

14 375 |

– |

|

запасы |

|||||||

|

дебиторская задолженность |

13 871 |

16 393 |

38 792 |

60,2 |

65,5 |

31 548 |

279,66 |

|

денежные средства и краткосрочные финансовые вложения |

22 198 |

3 |

2 734 |

39,8 |

4,6 |

2 047 |

-12,32 |

|

Пассив |

|||||||

|

1. Собственный капитал |

12 019 |

23 457 |

24 014 |

99,5 |

40,6 |

12 046 |

199,8 |

|

2.Долгосрочные обязательства, всего |

– |

– |

14 894 |

– |

25,2 |

14 894 |

– |

|

в том числе: |

– |

– |

14 894 |

– |

25,2 |

14 894 |

– |

|

заемные средства |

|||||||

|

3.Краткосрочные обязательства, всего |

30 975 |

2 623 |

20 288 |

0,5 |

34,3 |

20 231 |

65,5 |

|

в том числе: |

– |

– |

306 |

– |

0,5 |

306 |

– |

|

заемные средства |

|||||||

|

Валюта баланса |

42 994 |

26 080 |

59 196 |

100 |

100 |

47 171 |

137,68 |

Большая доля текущих активов, а именно 99,7% по состоянию на конец 2017 года характеризует состояние организации. За анализируемый период произошло увеличение активов организации. На фоне роста активов организации, наблюдается не значительное увеличение собственного капитала на 100,7%. Негативным показателем является то, что собственный капитал увеличился в малой степени.

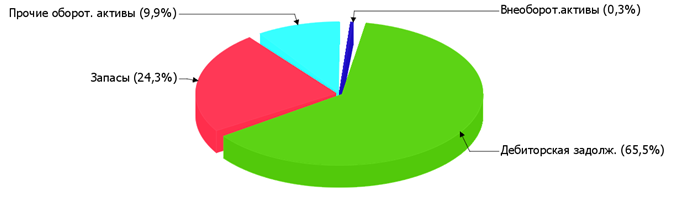

Представим на диаграмме структуру имущества и источники его формирования (рис. 2.2)

Рисунок 2.2 – Структура имущества ООО «Стройкомплект» за 2018 год

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса:

- дебиторская задолженность – 31 548 тыс. руб.

- запасы – 14 375 тыс. руб.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные обязательства – 20 231 тыс. руб.

На 31.12.2018 значение собственного капитала составило 24 014,0 тыс. руб. В течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) имело место весьма значительное, на 199,8%, повышение собственного капитала.

Далее рассмотрим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (табл. 2.2)

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 17 248 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 126,8 раза).

Таблица 2.2 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Стройкомплект» за 2018 год

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотношение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост % |

Изл/нед |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. |

2 734 |

-42,8 |

≥ |

П1. |

19 982 |

350,6 |

-17 248 |

|

А2. |

38 792 |

5,4 |

≥ |

П2. |

306 |

– |

38 486 |

|

А3. |

17 478 |

– |

≥ |

П3. |

14 894 |

– |

2 584 |

|

А4. |

192 |

– |

≤ |

П4. |

24 014 |

100,7 |

-23 822 |

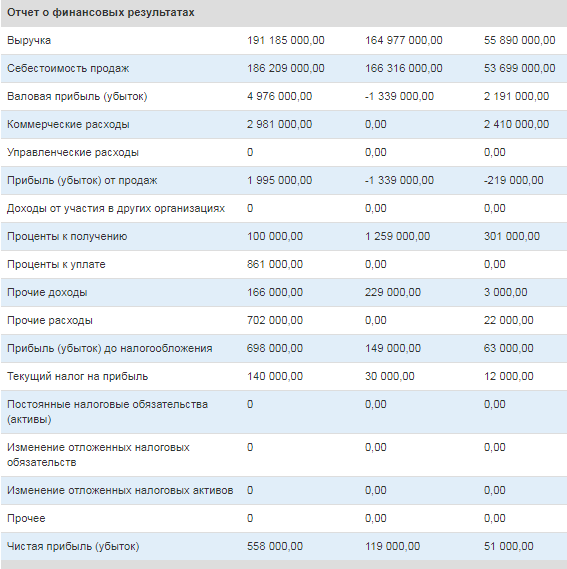

Далее рассмотрим результаты деятельности организации ООО «Стройкомплект» за 2016-2018 гг. (табл. 2.3)

Таблица 2.3 – Финансовые результаты деятельности организации ООО «Стройкомплект» за 2016-2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя 2018 к 2016 году |

Средне- |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

55 890 |

164 977 |

191 185 |

135 295 |

342 |

137 351 |

|

2. Расходы по обычным видам деятельности |

56 109 |

166 316 |

189 190 |

133 081 |

337 |

137 205 |

|

3. Прибыль (убыток) от продаж |

-219 |

-1 339 |

1 995 |

2 214 |

910 |

146 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

282 |

1 488 |

-436 |

-718 |

154 |

445 |

|

5. EBIT (прибыль до уплаты процентов и налогов) |

63 |

149 |

1 559 |

1 496 |

2474 |

590 |

|

6. Проценты к уплате |

– |

– |

861 |

861 |

- |

287 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-12 |

-30 |

-140 |

-128 |

1166 |

-61 |

|

8. Чистая прибыль (убыток) |

51 |

119 |

558 |

507 |

1094 |

243 |

За анализируемый период (2016–2018 гг.) годовая выручка очень сильно выросла на 135 295 тыс. руб. и составила 191 185 тыс. руб.

За период 01.01–31.12.2018 прибыль от продаж составила 1 995 тыс. руб. Финансовый результат от продаж за весь рассматриваемый период резко вырос (на 2 214 тыс. руб.).

Далее проведем анализ рентабельности (табл. 2.4)

Таблица 2.4 – Анализ рентабельности ООО «Стройкомплект» за 2016-2018 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

коп. |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 4%. |

-0,4 |

-0,8 |

1 |

1,4 |

3,5 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

0,1 |

0,1 |

0,8 |

0,7 |

7 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 2% и более. |

0,1 |

0,1 |

0,3 |

0,2 |

2 |

Представленные в таблице показатели рентабельности за 2018 год имеют положительные значения как следствие прибыльной деятельности ООО «Стройкомплект».

Далее определим неудовлетворительную структуру баланса (табл. 2.5)

Таблица 2.5 - Определение неудовлетворительной структуры баланса ООО «Стройкомплект» за 2018 г.

|

Показатель |

Значение показателя |

Измене-ние |

Нормативное значение |

Соответствие факта норме |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

9,94 |

2,91 |

-7,03 |

не менее 2 |

соответствует |

|

2. Коэффициент обеспечен-ности собственными средствами |

0,9 |

0,4 |

-0,5 |

не менее 0,1 |

соответствует |

|

3. Коэффициент утраты платежеспособности |

x |

0,57 |

x |

не менее 1 |

не соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на 31.12.2018 оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты организацией нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов.

Далее проведем прогноз банкротства ООО «Стройкомплект» (табл. 2.6)

Таблица 2.6 – Прогноз банкротства ООО «Стройкомплект»

|

Коэф-т |

Расчет |

Значение на 31.12.2018 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0,1 |

0,53 |

0,05 |

|

X2 |

Оборотные активы / Обязательства |

1,68 |

0,13 |

0,22 |

|

X3 |

Краткосрочные обязательства / Активы |

0,34 |

0,18 |

0,06 |

|

X4 |

Выручка / Активы |

3,23 |

0,16 |

0,52 |

|

Итого Z-счет Таффлера: |

0,85 |

|||

Вероятность банкротства по модели Таффлера:

Z больше 0,3 – вероятность банкротства низкая;

Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,85, поэтому вероятность банкротства можно считать низкой.

Таким обраом, проверя анализ финансового состояния, можно сказать, что ООО «Стройкомплект» является прибыльной организацией с положительной динамикой и удовлетворительным состоянием.

2.2 Оценка эффективности контроля на предприятии

В исследуемом периоде предприятия ООО «Стройкомплект» были выявлены случаи одновременного излишка и недостачи одного из наименований изделий — т. е. пересортицы. Таким образом, данная проблема предприятия является систематической. Для устранения данной проблемы следует повысить контроль учета поступления, хранения и продажи товаров, а также осуществить проверку движения товаров. Именно поэтому руководитель предприятия выбрал проведение инициативного аудита по процедуре проверки товаров (металлических изделий).

Внутренний контроль в организации осуществляется посредствам проведения инвентаризации. Далее инвентаризационные ведомости хранятся в бухгалтерии. На основании полученных результатов инвентаризации, главный бухгалтер проводит списание и оприходование товаров.

В процессе инвентаризации были обнаружены факты несоответствия системы внутреннего контроля, масштабу и характеру его деятельности в том числе: отсутствует отдел внутреннего аудита, следовательно, недостаточен контроль за финансовыми и материальными ресурсами; отсутствует ревизионная комиссия, однако функции по проверке наличия финансовых и материальных ресурсов возложены на инвентаризационную комиссию, которая утверждается ежегодно руководителем предприятия. Выявленные нарушения отрицательно влияют на обеспечение сохранности активов, точность учетных и отчетных данных.

В процессе аудита, вызванные на предприятие аудиторы провели расчет единого показателя существенности (Табл. 2.7)

Таблица 2.7 - Расчет единого показателя уровня существенности ООО «Стройкомплект» за 2018 год

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта (тыс.руб.) |

Доля (%) |

Значение, применяемое для нахождения уровня существенности (тыс.руб.) |

|

Выручка от продажи |

191 185 |

2 |

3823,7 |

|

Общие затраты |

189 190 |

2 |

3783,8 |

|

Прибыль от финансово-хозяйственной деятельности |

1 995 |

5 |

99,75 |

|

Собственный капитал |

24015 |

10 |

2401,5 |

|

Валюта баланса |

59196 |

2 |

1183,92 |

|

Итого |

х |

х |

11292,67 |

Из вышеприведенной таблицы видно, что для нахождения уровня существенности основные суммы составляют показатели выручки и общих затрат. Далее рассчитаем среднюю величину уровня существенности:

11292,67:5= 2258,5 тыс. руб.

Для нахождения уровня существенности найдено среднее арифметическое последней колонки, которое составило 2258,5 тыс. руб. Далее сравним полученное значение с максимальным и минимальным значением последней колонки (максимальное значение представлено выручкой от продаж (3823,7 тыс. руб.) минимальное значение представлено прибылью от финансово-хозяйственной деятельности (99,75 тыс. руб.). В результате сравнения эти два показателя для расчета уровня существенности учитываться не будут, в связи с тем, что отклонения от среднего арифметического больше 20%. Далее найдем среднее арифметическое трех оставшихся показателей, которое составило 2456,41 тыс. руб., в результате чего планируемый уровень существенности равен 2400 тыс. руб. Аудиторский риск примем равный уровню существенности в размере 5% в соответствии с законодательством.

Для хранения и реализации материальных ценностей и товаров (металлических изделий) в организациях оптовой торговли используют склады. У организации ООО «Стройкомплект» отсутствуют собственные склады. В ООО «Стройкомплект» сделаны следующие корреспонденции (табл. 2.8)

Таблица 2.8 – Учет поступления товаров (металлических изделий) в ООО «Стройкомплект»

|

Операция |

Д |

К |

Сумма |

|

Отражена передача товаров на склад ЗАО АПК «Старооскольский» |

41 |

41.1 |

500000 |

|

Отражены услуги по хранению в качестве расходов на продажу |

44 |

60 |

206000 |

|

Учтен НДС, предъявленный к оплате хранителем |

19 |

60 |

37080 |

|

Принят к вычету НДС |

68 |

19 |

37080 |

|

Оплачены услуги хранения |

60 |

51 |

243080 |

Согласно учетной политике ООО «Стройкомплект» товары на счете 41 «Товары» учитываются по договорной цене.

Нарушений в учете операция по поступлению товаров не выявлено.

Для отражения операций по приобретению товаров на счетах бухгалтерского учета в ООО «Стройкомплект» делаются следующие корреспонденции (табл. 2.9).

Таблица 2.9 – Учет приобретения товаров (металлических изделий) в ООО «Стройкомплект»

|

Операция |

Д |

К |

Сумма |

|

Оприходование товаров |

41 |

60 |

13702,5 |

|

Оплата счетов поставщиков |

60 |

51 |

12000 |

Данные суммы отражаются в Главной книге по счету 41 «Товары» и счету 60 «Расчеты с поставщиками и подрядчиками».

Данные, указанные в товарной накладной, совпадают с данными «Карточки счета 62». Сумма по накладной отражается также в оборотно-сальдовой ведомости по счету 62.

Проведем аудит аналитического учета движения товаров.

Для расчетов с покупателями в ООО «Стройкомплект» применяется счет 62. Для отражения операций по реализации товаров на счетах бухгалтерского учета в ООО «Стройкомплект» делаются следующие корреспонденции (табл. 2.10).

Таблица 2.10 – Аналитический учет расчетов с покупателями ООО «Стройкомплект»

|

Операция |

Д |

К |

Сумма |

|

Отражена выручка от реализации товаров |

62 |

90 |

123322,5 |

|

Отражена себестоимость проданных товаров |

90 |

41 |

13702,5 |

|

Отражен НДС |

90 |

68 |

18811,9 |

|

Отражен финансовый результат по данной операции |

90 |

99 |

90808,1 |

При проведении аудита приобретения и реализации товаров проводится контроль бухгалтерской отчетности предприятия за первый квартал и статистической отчетности за февраль 2018 года. Данные по товарным операциям, которые можно просмотреть в бухгалтерской отчетности ООО «Стройкомплект», представлены на рисунке 2.4.

Данные по товарным операциям в бухгалтерской отчетности ООО «Стройкомплект»

Бухгалтерский баланс

Отчет о финансовых результатах

стр. 2110

стр. 2120

стр. 1210

Рисунок 2.4 - Данные по товарным операциям в бухгалтерской отчетности ООО «Стройкомплект»

При визуальном осмотре отчетности ООО «Стройкомплект» нарушений выявлено не было. Обязательные реквизиты документов заполнены, а также присутствуют подписи главного бухгалтера и директора организации. Товары в бухгалтерском балансе отражаются в строке 1210. Строка 1210 представляет собой сумму сальдо конечное по счету 10 «Материалы» и счету 41 «Товары». Аудитором сделан вывод о том, что по строке 1210 данные отражены верно. Следовательно, при аудите товарных операций в бухгалтерском балансе ошибок допущено не было. Для того чтобы проверить на достоверность отчет о финансовых результатах, необходимо проверить корреспонденции счетов по реализации за первый квартал 2018 года (табл. 2.11)

Таблица 2.11 – Корреспонденция счетов по реализации металлических изделий ООО «Стройкомплект»

|

Операция |

Д |

К |

Сумма |

|

Отражена выручка от реализации товаров |

62 |

90.1 |

148 680 |

|

Списана себестоимость проданных товаров |

90.2 |

41 |

31000 |

|

Отражен НДС с выручки |

90.3 |

68 |

22680 |

Исходя из этих корреспонденций, можно рассчитать выручку от реализации товаров, которая должна быть отражена в отчете о финансовых результатах.

Выручка (стр. 2110) = 148680 – 22680 = 126000 руб.

В отчете о финансовых результатах ООО «Стройкомплект» за 1 квартал 2018 года указана сумма 126 тыс. руб., что соответствует расчетным данным аудитора. Также в отчете о финансовых результатах верно отражено списание себестоимости. В Главной книге по счету 41 «Товары» списана такая же сумма – 31000 руб.

Следовательно, при аудите товарных операций в отчете о финансовых результатах ООО «Стройкомплект» отклонений выявлено не было.

Далее определим правильность формирования и использования учетной политики, отражения ее положений в регистрах. При этом аудитору целесообразно составить рабочий документ «Оценка учетной политики».

Таким образом, проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета.

2.3 Пути повышения эффективности контроля на предприятии

В настоящее время большое значение уделяется развитию системы внутреннего контроля в рамках самой организации. Это обусловлено тем, что наличие на предприятии системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность, надежность и эффективность деятельности организации. Поэтому необходимость внедрения системы внутреннего контроля на предприятии является актуальной задачей на сегодняшний день для каждого предприятия[18].

Основным направлением решения проблем внутри предприятия является внедрение системы внутреннего контроля. Неэффективное использование ресурсов, непреднамеренные и преднамеренные искажения отчетности, разглашение конфиденциальных сведений и другие нарушения встречаются на предприятиях довольно часто. Поэтому система внутреннего контроля в том или ином виде должна присутствовать на каждом предприятии. Система внутреннего контроля может быть, как всеобъемлющей, то есть охватывать все направления деятельности компании, так и выборочной, то есть ориентированной на наиболее важные. Вариант организации СВК во многом зависит от правовой формы, организационной структуры компании, вида деятельности, необходимости контроля тех или иных процессов.

Необходимость в организации системы внутреннего контроля возрастает по многим причинам: во-первых, развитие предприятия и рынка капитала; во-вторых, стремление предприятий к самоуправлению, в-третьих, систематическое снижение уровня экономической работы на предприятиях.

Система внутреннего контроля на предприятии должна быть направлена на реальную оценку текущего состояния предприятия, установление, анализ и оценку проблем его развития, выявление «узких мест» предприятия, установление источника и причин возникновения отрицательных результатов и нежелательных тенденций в функционировании предприятия и принятие обоснованных и оптимальных управленческих решений[19].

Совершенствование системы внутреннего контроля - это непрерывный процесс обоснования и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития.

Среди основных направлений совершенствования системы внутреннего контроля на предприятиях можно выделить:

- Создание надлежащего законодательного обеспечения внутреннего контроля. Прежде всего, имеется в виду решение в законодательном плане следующих проблем:

- определение рамок проведения внутреннего контроля;

- определение границ ответственности внутреннего контролера за допущенные ошибки.

- Создание информационных и координационных институтов внутреннего контроля для обеспечения оперативных контактов между государственными органами и субъектами хозяйствования, юридически обеспечить участие этих организаций в законодательной деятельности.

- Перестройка структуры СВК и совершенствование методов управления для усиления их целенаправленности на решение новых задач.

- Высокий уровень профессиональной подготовленности работников, их готовности переключаться с одного вида работ на другой, менять связи.

- Сочетание жестких и гибких систем планирования деятельности предприятия.

- Регламентация деятельности на основе специальных схем последовательности операций. Такие схемы должны содержать всю необходимую информацию о разделении обязанностей, санкционировании операций, процедурах контроля, а также все правила, определяющие порядок внутреннего контроля[20].

- Периодическое перераспределение обязанностей между работниками во избежание злоупотреблений и для повышения эффективности внутреннего контроля.

- Наличие системы обеспечения безопасности активов и файлов, системы защиты от злоупотреблений при использовании оборотных документов

- Всеобщая инвентаризация предприятий.

Таким образом, для повышения эффективности деятельности и достижению поставленных целей, предотвращению возможных нарушений и убытков, на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

Таким образом, вывод по второй главе будет следующим. Характеристика исследуемого предприятия, свидетельствует о том, что предприятие занимается торговлей металлических изделий. Анализ экономических показателей предприятия имеет положительный результат, хорошую тенденцию. Однако по результатам предыдущей проверки были выявлены недостача и излишек, на основании чего руководитель решил провести инициативный аудит. Заключение аудиторской проверки условно положительное.

ЗАКЛЮЧЕНИЕ

Перед написанием курсовой работы была поставлена цель по изучению принципов эффективного контроля деятельности предприятия.

Для достижения данной темы были решены заявленные во введении задачи. В первой главе были рассмотрены теоретические аспекты исследуемой проблемы. Проведено ознакомление с сущностью контроля и его функциями. Выявлено, что анализ системы внутреннего контроля на предприятии имеет немаловажное значение в поддержании качества и корректности проведения внутреннего аудита на предприятии. Также рассмотрен механизм контроллинга, который на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы. Проанализирован не маловажный вопрос, касающийся элементов, цели и задач внутреннего контроля на предприятии. Рассмотрены методики проведения проверок на предприятии, из которых для оценки во второй главе выбрана процедура аудита.

Во второй главе было рассмотрено предприятие ООО «Стройкомплект», который осуществляет деятельность по оптовой и розничной торговле изделиями из металлической руды. По ходу написания курсовой работы была приведена организационная структура бухгалтерии ООО «Стройкомплект», которая на предприятии выделена отдельным структурным подразделением. Анализ финансовых результатов организации показал, что они имеют положительную динамику, так как уменьшение средних товарных запасов, которое наблюдается на предприятии ускоряет время нахождения товара в виде запасов, то есть увеличивается оборачиваемость.

В ходе написания курсовой работы было выявлено, что цель и ценность инициативной проверки в том, что ее выполняют специалисты высокого уровня, содержать которых на постоянной основе малый бизнес не может себе позволить. В последнее время штрафы фискальных служб и прочих органов надзора и регулирования существенно возрастают, а от ошибок в бухгалтерском или налоговом учете не застрахован никто. Именно поэтому даже небольшим фирмам стоит хотя бы раз в год проводить инициативный аудит.

На предприятии решено провести аудиторскую проверку так как, по результатам предыдущей проверки были выявлены недостача и излишек.

Внутренний контроль в организации осуществляется посредствам проведения инвентаризации. Далее инвентаризационные ведомости хранятся в бухгалтерии. На основании полученных результатов инвентаризации, главный бухгалтер проводит списание и оприходование товаров.

Проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета. Заключение аудиторской проверки условно-положительное.

В заключение курсовой работы рассмотрены пути повышения эффективного контроля на предприятии, из которых следует, что на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Акифьева Л.А., Ключевые показатели эффективности базовых стратегий развития компании [Текст]/ Акифьева Л.А.// В сборнике: Инвестиционный и финансовый менеджмент в исследованиях молодых ученых. - 2018.- С. 26-35

- Бардовский В.П., Экономическая теория [Текст]: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 400 с.

- Басараб П.А., Стратегическое управление человеческими ресурсами в системе стратегического управления организации [Текст]/ Басараб П.А.// В сборнике: Фундаментальные прикладные науки сегодня. - 2017.- С. 131-135

- Войтов А.Г., Экономическая теория [Текст]: Учебник для бакалавров / Войтов А.Г. - М.:Дашков и К, 2018. - 392 с.

- Волкогонова О.Г., Управленческая психология [Текст]: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 352 с.

- Вытнова А.О., Анализ ценовой и ассортиментной стратегии ПАО «Красный Октябрь» и ее сравнение с основными лидерами рынка [Текст]/ Вытнова А.О.// В сборнике: Приоритетные направления развития науки и образования.- 2019.- С. 124-127

- Голикова Г.В., Управленческая экономика [Текст]: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. - 216 с.

- Доценко, Е. Ю. Теоретико-методологические аспекты стратегического планирования инновационного процесса предприятия [Текст]/ Е. Ю. Доценко // Современные тенденции развития и перспективы внедрения инновационных технологий в машиностроении, образовании и экономике. – 2017. – Т. 3, № 1 (2). – С. 226–230

- Мазилкина Е.И., Менеджмент [Текст]: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. — 197 с.

- Малкина М.Ю., Микроэкономика. Практикум [Текст]: учеб. пособие / М.Ю. Малкина. — М.: ИНФРА-М, 2017. — 176 с.

- Меметова Э.Ф., Взаимосвязь между стратегическим управлением и руководством [Текст]/ Меметова Э.Ф., Османов И.Х.// Университет наук.- 2018.- №24.- С. 191-197

- Модель стратегического управления. Цели, задачи и этапы стратегического управления [Электронный ресурс] // – Режим доступа: http://fb.ru/article/380240/model-strategicheskogo-upravleniya-tseli-zadachi-i-etapyi-strategicheskogo-upravleniya (Дата обращения 25.04.19)

- Монополистическая конкуренция: черты, условия, примеры [Электронный ресурс] // – Режим доступа: http://fb.ru/article/35944/monopolisticheskaya-konkurentsiya-opisanie-ryinochnoy-modeli (Дата обращения 25.04.19)

- Нуреев Р.М., Микроэкономика [Текст]: Практикум / Нуреев Р.М. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 352 с.

- Романов А.А., Маркетинг [Текст] / Романов А.А., Басенко В.П., Жуков Б.М. - М.: Дашков и К, 2018. - 440 с.

- Салихов Б.В., Экономическая теория [Текст] / Салихов Б.В., - 3-е изд., перераб. и доп. - М.:Дашков и К, 2018. - 724 с.

- Селищеева Т.А., Микроэкономика [Текст]: учеб. пособие / под ред. Т.А. Селищевой. — М.: ИНФРА-М, 2018. — 250 с.

- Стратегический менеджмент - это... Методы стратегического менеджмента [Электронный ресурс] // – Режим доступа: http://fb.ru/article/67479/effektivnyiy-strategicheskiy-menedjment---eto-zalog-uspeshnoy-deyatelnosti-organizatsii (Дата обращения 25.04.19)

- Телкова К.И., Базовые конкурентные стратегии как основа стратегического планирования компании [Текст]/ Телкова К.И., Боченкова А.С., Вираг А.С.// В сборнике: Актуальные проблемы управления. - 2016.- С. 114-116

- Чеканский, А. Н. Микроэкономика: промежуточный уровень [Электронный ресурс]: учеб. / А. Н. Чеканский, Н. Л. Фролова М.: Проспект, 2016. – Режим доступа:

https://books.google.ru/books?id=jPqOCwAAQBAJ&printsec=frontcover&hl=ru#v=onepage&q&f=false (Дата обращения 25.04.19)

Бухгалтерский баланс

Продолжение приложения 1

Отчет о финансовых результатах

-

Бардовский В.П., Экономическая теория [Текст]: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. С. 184 ↑

-

Салихов Б.В., Экономическая теория [Текст] / Салихов Б.В., - 3-е изд., перераб. и доп. - М.:Дашков и К, 2018. С. 607 ↑

-

Романов А.А., Маркетинг [Текст] / Романов А.А., Басенко В.П., Жуков Б.М. - М.: Дашков и К, 2018. С. 221 ↑

-

Стратегический менеджмент - это... Методы стратегического менеджмента [Электронный ресурс] // – Режим доступа: http://fb.ru/article/67479/effektivnyiy-strategicheskiy-menedjment---eto-zalog-uspeshnoy-deyatelnosti-organizatsii (Дата обращения 25.04.19) ↑

-

Голикова Г.В., Управленческая экономика [Текст]: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. С. 104 ↑

-

Войтов А.Г., Экономическая теория [Текст]: Учебник для бакалавров / Войтов А.Г. - М.:Дашков и К, 2018. С. 156 ↑

-

Селищеева Т.А., Микроэкономика [Текст]: учеб. пособие / под ред. Т.А. Селищевой. — М.: ИНФРА-М, 2018. С. 63 ↑

-

Акифьева Л.А., Ключевые показатели эффективности базовых стратегий развития компании [Текст]/ Акифьева Л.А.// В сборнике: Инвестиционный и финансовый менеджмент в исследованиях молодых ученых.- 2018. С. 26-35 ↑

-

Модель стратегического управления. Цели, задачи и этапы стратегического управления [Электронный ресурс] // – Режим доступа: http://fb.ru/article/380240/model-strategicheskogo-upravleniya-tseli-zadachi-i-etapyi-strategicheskogo-upravleniya (Дата обращения 25.04.19) ↑

-

Монополистическая конкуренция: черты, условия, примеры [Электронный ресурс] // – Режим доступа: http://fb.ru/article/35944/monopolisticheskaya-konkurentsiya-opisanie-ryinochnoy-modeli (Дата обращения 25.04.19) ↑

-

Басараб П.А., Стратегическое управление человеческими ресурсами в системе стратегического управления организации [Текст]/ Басараб П.А.// В сборнике: Фундаментальные прикладные науки сегодня.- 2017. С. 131-135 ↑

-

Доценко, Е. Ю. Теоретико-методологические аспекты стратегического планирования инновационного процесса предприятия [Текст]/ Е. Ю. Доценко // Современные тенденции развития и перспективы внедрения инновационных технологий в машиностроении, образовании и экономике. – 2017. – Т. 3, № 1 (2). С. 226–230 ↑

-

Малкина М.Ю., Микроэкономика. Практикум [Текст]: учеб. пособие / М.Ю. Малкина. — М.: ИНФРА-М, 2017. С. 36 ↑

-

Мазилкина Е.И., Менеджмент [Текст]: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. С. 85 ↑

-

Меметова Э.Ф., Взаимосвязь между стратегическим управлением и руководством [Текст]/ Меметова Э.Ф., Османов И.Х.// Университет наук.- 2018.- №24. С. 191-197 ↑

-

Волкогонова О.Г., Управленческая психология [Текст]: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. С. 85 ↑

-

Вытнова А.О., Анализ ценовой и ассортиментной стратегии ПАО «Красный Октябрь» и ее сравнение с основными лидерами рынка [Текст]/ Вытнова А.О.// В сборнике: Приоритетные направления развития науки и образования. - 2019. С. 124-127 ↑

-

Нуреев Р.М., Микроэкономика [Текст]: Практикум / Нуреев Р.М. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. С. 142 ↑

-

Чеканский, А. Н. Микроэкономика: промежуточный уровень [Электронный ресурс]: учеб. / А. Н. Чеканский, Н. Л. Фролова М.: Проспект, 2016. – Режим доступа: https://books.google.ru/books?id- =jPqOCwAAQBAJ&printsec=frontcover&hl=ru#v=onepage&q&f=false (Дата обращения 25.04.19) ↑

-

Телкова К.И., Базовые конкурентные стратегии как основа стратегического планирования компании [Текст]/ Телкова К.И., Боченкова А.С., Вираг А.С.// В сборнике: Актуальные проблемы управления. - 2016. С. 114-116 ↑

- Устройство персонального компьютера (Микропроцессор)

- Жизненный цикл организации и ее управление на примере Кольского филиала АО «Атомэнергоремонт»

- Влияние кадровой стратегии на работу службы персонала (Понятие и сущность деятельности)

- Организационная культура и ее роль в современных организациях (Методы формирования и управления организационной культурой)

- Корпоративная культура в организации ( Формирование корпоративной культуры )

- Теоретические и методологические аспекты управления мотивацией персонала

- Соотношение государства и гражданского общества (Гражданское общество: содержание, структура, признаки))

- Социальное обслуживание населения(Система социального обслуживания))

- Соотношение государства и гражданского общества (Понятие гражданского общества)

- Технологии и методы продаж в гостиничном бизнесе (Понятие и виды каналов продаж в гостиничном бизнесе 5)

- Формирование корпоративного имиджа компании (Краткая характеристика компании)

- Теории происхождения государства (Общая характеристика теорий происхождения государства)