Принципы финансового анализа в некоммерческой организации

Содержание:

ВВЕДЕНИЕ

Необходимо понимать, что на сегодняшнем этапе развития экономики, когда происходят существенные финансовые дисбалансы, существует острая необходимость стабилизации уровня финансовой устойчивости государства в целом и региона в частности. Деятельность некоммерческой организации направлена на объединение деятельности хозяйствующих субъектов и решение проблем социума на государственном уровне. Некоммерческая организация в какой-то степени является социальным сектором, и поток финансов, привлекаемых к деятельности таких организаций, поступает не только из коммерческого сектора, но и от государства. Это обуславливает важность доходов местных бюджетов в рамках увеличения самостоятельности территории, снижения зависимости от межбюджетных трансфертов, а также поиск новых источников наполнения доходной части бюджета и оптимизации затрат бюджета территории на современном этапе развития.

Россия в условиях экономического кризиса имеет необходимость в глобальной степени влиять на экономическую структуру, но крупные долгосрочные проекты требуют колоссальных вложений, отсюда возникает поиск и внедрение всевозможных вариантов партнерского взаимодействия с владельцами собственного бизнеса, например в формате некоммерческих организаций.

Некоммерческие организации – система привлечения средств и возможностей бизнеса, основанная на разработанных методах, направленная на частных предпринимателей и органы государственных структур ради интересов общества. Популярные сферы деятельности – искусство, социальная и т.д.

Объект исследования: взаимосвязь успешного развития некоммерческой организации и системы региональных бюджетов Свердловской области.

Предмет исследования: анализ доходной части региональных бюджетов Свердловской области в системе обеспечения планирования развития некоммерческой организации.

Целью данной работы является анализ роли доходов региональных бюджетов в обеспечении должного уровня финансовой устойчивости Свердловской области с оценкой возможности развития некоммерческой организации.

Исходя из цели были сформированы следующие задачи данного исследования:

1) раскрыть понятие некоммерческая организация;

2) проанализировать теоретическую сущность доходов региональных бюджетов и их роль в обеспечении развития некоммерческой организации;

3) определить теоретические факторы, влияющие на формирование финансовой безопасности региона в системе местных финансов.

Теоретической основой исследования стали разработанные в науке концепции (Б.Г. Ананьев, Г.М. Андреева, Л.С. Выготский, И.С. Кон, А.В. Мудрик, В.С. Мухина, А.В. Петровский).

Глава 1 – Принципы финансового анализа в некоммерческой организации

1.1 Сущность понятия «некоммерческая организация»

Смешанная экономика представляет собой экономику с элементами рынка и командной формы управления. Эта некая альтернативная форма управления. Еще никогда не существовало 100%-ной рыночной экономики, хотя Англия в XIX веке была близка к такой системе. В настоящее время в США значительная часть решений принимается рынком. Однако роль правительства страны от этого не угасает, наоборот, государство играет важную роль в работе рынка: издаются указы и положения, регулирующие экономическую среду, предоставляются услуги в сфере здравоохранения, образования и охраны правопорядка, контролируется бизнес и загрязнение окружающей среды. [3,с.225]

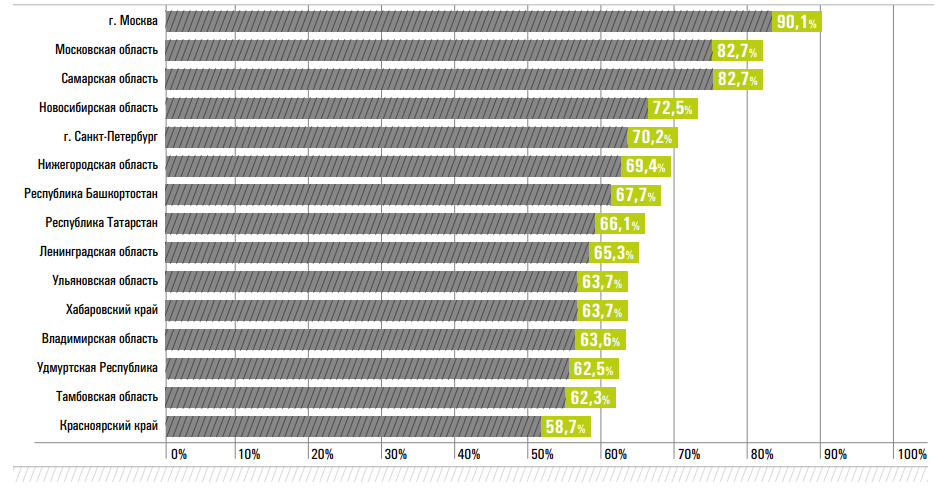

На рисунке 1 изображены регионы РФ по уровню развития некоммерческих организаций.

Рис. 1 – ТОП регионов РФ по уровню развития некоммерческих организаций

Исходя из рисунка 1 можем сказать, что самый высокий уровень развития такого направления имеет г. Москва и Московская область. Краснодарский край имеет относительно невысокие показатели, однако из рисунка видно, что это направление уже достаточно мощно развито в России.

Приоритеты развития некоммерческой сферы в России на 2017 – 2019 гг. следующие:

- установление единых правил межведомственного взаимодействия органов власти на каждом из этапов жизненного цикла проекта;

- определение в отраслевых органах власти структурных уполномоченных подразделений;

- формирование «проектных офисов»;

- реализация комплексных программ отбора и поддержки реагиональных и муниципальных проектов;

- внедрение единого органа отбора партнеров;

- осуществление беспрерывного мониторинга;

- и т.д.

Стоит подчеркнуть обозначенный момент, что для обеспечения соответствующего уровня услуг создается определенная система контроля и регулирования. Взаимодействие сторон закрепляется на официальной, юридической основе (соглашения, договоры, контракты и т.д.). В процессе реализации проектов имеющиеся активы сторон (ресурсы и вклады) объединяются. Все риски в проектах разделяются в пропорциях согласно взаимным договоренностям зафиксированным в соответствующих соглашениях, контрактах, договорах и т.д.

Каждый участник проекта вносит свой вклад в развитие общего проекта. К примеру, бизнес обеспечивает финансовые ресурсы, профессиональный опыт, гибкость, быструю адаптацию и оперативность в принятии решений, проявляет эффективное управление, новаторские способности. При этом внедряются так называемые «ноу-хау» в технологиях и способах управления при реализации проектов, и налаживаются связи с поставщиками и подрядчиками, что повышает спрос высококвалифицированных работников на рынке труда.

Некоммерческая организация — это общественно ориентированная деятельность субъектов малого и среднего бизнеса. Развитие этого вида предпринимательской деятельности позволит решить проблемы как на региональном уровне, так и на государственном.

Некоммерческая организация - предпринимательская деятельность, нацеленная на смягчение или решение социальных проблем, характеризующаяся следующими основными признаками:

- социальное воздействие - целевая направленность на решение/смягчение существующих социальных проблем, устойчивые позитивные измеримые социальные результаты;

- инновационность - применение новых, уникальных подходов, позволяющих увеличить социальное воздействие;

- самоокупаемость и финансовая устойчивость - способность социального предприятия решать социальные проблемы до тех пор, пока это необходимо и за счет доходов, получаемых от собственной деятельности;

- масштабируемость и тиражируемость - увеличение масштаба деятельности социального предприятия (на национальном и международном уровне) и распространение опыта (модели) с целью увеличения социального воздействия;

- предпринимательский подход - способность социального предпринимателя видеть провалы рынка, находить возможности, аккумулировать ресурсы, разрабатывать новые решения, оказывающие долгосрочное позитивное влияние на общество в целом.

Некоммерческая организация успешно тогда, когда есть некая новаторская идея, приводящая к необычной комбинации ресурсов. Компании такого рода часто экзотичны, они занимаются тем, что брошено другими, используют даровые или недоиспользованные ресурсы, и создают социальное благо способами, которые упущены другими

Некоммерческая организация - это новый способ социально-экономической деятельности, в котором соединяется социальное назначение организации с предпринимательским новаторством и достижением устойчивой самоокупаемости. В его основе лежит функционирование так называемых социальных предприятий -- предприятий, созданных с целью решения определенной социальной проблемы или проблем, действующих на основе инноваций, финансовой дисциплины и порядка ведения дел, принятого в частном секторе.

В настоящей работе понятия «некоммерческая организация» и «социальное предприятие» рассматриваются как сопряженные, где некоммерческая организация означает процесс, деятельность, а социальное предприятие - его носителя, организационную структуру, в рамках и через посредство которой соответствующая деятельность воспроизводится, достигает социального и экономического результата.

Уже само определение указывает на несколько основополагающих черт некоммерческой организации:

1) первенство социальной миссии над коммерцией, что означает - предприятие предназначено для решения реальной социальной проблемы либо существенного уменьшения ее остроты; при этом социальный эффект является не побочным продуктом деятельности, как в предпринимательстве, а прямым целенаправленным результатом (в свою очередь, это обусловливает направление полученной прибыли на социальные цели организации, а не в карман инвесторов или собственников);

2) существование устойчивого коммерческого эффекта, обеспечивающего самоокупаемость и конкурентоспособность предприятия (наилучшей гарантией этого служит получение дохода преимущественно от продажи товаров и услуг, а не грантов и благотворительности, которые в качестве дополнительных финансовых ресурсов, однако, не исключены);

3) новаторство, с которым комбинируются социальные и экономические ресурсы, - без которого невозможны ни устойчивость социальной миссии, ни экономическая устойчивость, коль скоро организация взяла на себя задачу решения нерешенной социальной проблемы, - т.е. преобразование существующего нежелательного социального порядка в более благоприятный.

Именно сложившийся нежелательный социальный порядок в какой-то области может быть естественной предпосылкой возникновения нестандартных социально-экономических организаций, какими являются социальные предприятия. В противном случае социальная проблема уже решалась бы средствами традиционных секторов экономики - государственного, частного или некоммерческого. К таким проблемам устойчивого, но нежелательного «социального порядка» могут относиться и проблемы, встречающиеся во многих странах, например, застойная безработица в среде этнических меньшинств, социальная исключенность инвалидов, и локальные, например, упадок традиционных рыболовецких поселений или экологический вред от массового сезонного сжигания мусора.

Если говорить об экономических последствиях, то некоммерческая организация повышает совокупную экономическую эффективность, так как вводит в экономический оборот ресурсы, которые ранее в таком качестве не использовались. Это касается неиспользуемых материальных и человеческих ресурсов - отходы производства, социально исключенные группы, солидарность и доверие людей, когда они объединены общей целью, и проч. К аналогичному эффекту приводят и новые комбинации наличных ресурсов, например, использование концепции спортивной борьбы для перевоспитания молодежи, объединение рыбаков в компанию прямых интернет-продаж рыбы для ресторанов; создание некоммерческой электростанции для финансирования социальных проектов и проч.

По мнению экспертов, идея некоммерческой организации получила популярность, так как «задела за живое» и «очень подошла» современной эпохе. Эта мысль подтверждается самыми разными фактами и соображениями.

1.2 Принципы финансового анализа в некоммерческой организации

Исследовав материалы по данной теме, мы пришли к выводу, что финансовый анализ в некоммерческой организации схож с аудиторской проверкой в бизнесе.

Современный аудит - это особая организационная форма контроля. Он неплохо зарекомендовал себя в условиях развитой рыночной экономики, т.е. отличительной его чертой является его принадлежность к инфраструктуре рынка.

Аудит - это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования. Следовательно, под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия.

Сущность аудиторской деятельности вытекает из тех задач, которые ставят перед ним законодатель и общество. Основной целью аудиторской деятельности является установление достоверности финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Согласно Федеральному закону «Об аудиторской деятельности» от 30.12.08 № 307-ФЗ «Аудиторская деятельность - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей».

Аудитом занимается аудитор - частное лицо или фирма, проводящие аудит предприятия. В необходимых случаях понятие «аудитор» включает в себя и аудиторский персонал, действующий на основании делегирования полномочий.

Отличие аудита от аудиторской деятельности состоит в том, что последняя предусматривает и различные аудиторские услуги.

Аудит и аудиторская деятельность различаются и по результатам.

Результатом аудита могут быть выводы о состоянии финансовой отчетности - реальности статей баланса, достоверности бухгалтерского учета, законности и целесообразности хозяйственных операций, а результатом аудиторских услуг - возможное состояние объектов в будущем, т.е. прогнозные экономические показатели, качественные характеристики организационной структуры управления, системы учета и контроля.

Аудиторская деятельность представляет собой предпринимательскую деятельность по проведению собственно аудита и оказанию сопутствующих ему работ и услуг. В качестве обобщения дадим определение собственно аудита: аудит - это независимая проверка бухгалтерской (финансовой) отчетности с целью выражения мнения о степени достоверности этой отчетности.

Сопутствующие аудиту работы и услуги - предпринимательская деятельность аудиторов или аудиторских организаций, включающая следующие основные направления: бухгалтерские услуги; услуги по проведению проверок и экспертиз, не являющихся собственно аудитом; консультационные услуги; обучение и прочие услуги аудиторского профиля. Все эти виды деятельности требуют от исполнителя компетенции в областях собственно аудита, бухгалтерского учета, контроля и анализа хозяйственной деятельности, финансов и экономики в целом, налогообложения, хозяйственного права.

Собственно аудитом имеет право заниматься только аттестованный аудитор, имеющий лицензию (индивидуальную или на организацию) на право заниматься аудиторской деятельностью.

Главная цель аудита - дать объективные, реальные и точные сведения об аудируемом объекте.

Рассмотрим общие принципы, регулирующие аудит финансовой отчетности, определены Федеральным правилом аудиторской деятельности.

Независимость - это обязательность отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого экономического субъекта, превышающей отношение по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьих лиц. Требования к аудитору в части обеспечения независимости и критерии того, что аудитор не является зависимым, регламентируются нормативными документами по аудиторской деятельности, а также этическими кодексами аудиторов. Независимость аудитора должна обеспечиваться как по формальным признакам, так и с точки зрения фактических обстоятельств.

Честность - это обязательная приверженность аудитора профессиональному долгу и следование общим нормам морали.

Объективность - это обязательность непредвзятости, беспристрастности и неподвластности какому-либо влиянию при рассмотрении любых профессиональных вопросов и формировании суждений, выводов и заключений.

Профессиональная компетентность - это обязательность владения необходимым объемом знаний и навыков, позволяющим аудитору квалифицированно и качественно оказывать профессиональные услуги. Аудиторская организация должна привлекать подготовленных, профессионально компетентных специалистов и осуществлять контроль за качеством их работы для обеспечения квалифицированного проведения аудита. Аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности.

Добросовестность - это обязательность оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим использованием своих способностей. Принцип добросовестности подразумевает усердное и ответственное отношение аудитора к своей работе, но не должен трактоваться как гарантия безошибочности в аудиторской деятельности.

Конфиденциальность - это обязанность аудиторов и аудиторских организаций обеспечивать сохранность документов, получаемых или составляемых ими в ходе аудита, не передавать эти документы или их копии (как полностью, так и частично) каким бы то ни было третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательными актами Российской Федерации. Принцип конфиденциальности должен соблюдаться неукоснительно, невзирая на то, что разглашение или распространение информации об экономическом субъекте не может нанести ему, по представлениям аудитора, материального или иного ущерба. Соблюдение принципа конфиденциальности обязательно независимо от продолжения или прекращения отношений с клиентом и не имеет ограничений по времени.

Профессиональное поведение - это соблюдение приоритета общественных интересов и обязанность аудитора поддерживать высокую репутацию своей профессии, воздерживаясь от совершения поступков, не совместимых с оказанием аудиторских услуг и способных снизить уважение и доверие к профессии аудитора, нанести ущерб ее общественному имиджу.

Если аудиторская организация (аудитор как физическое лицо) является членом профессионального объединения, ей следует соблюдать (наряду с вышеуказанными этическими принципами) и правила этики, предусмотренные документами, принятыми на добровольной основе данным профессиональным объединением.

Основными стадиями аудиторской проверки являются:

планирование аудита;

получение аудиторских доказательств;

использование работы других лиц и контакты с руководством экономического субъекта третьими сторонами;

документирование аудита;

обобщение выводов, формирование и выражение мнения о бухгалтерской отчетности экономического субъекта.

Аудиторская проверка должна быть спланирована на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта.

Виды аудита:

·По отношению к пользователям информации: внешний и внутренний;

·По отношению к требованиям законодательства: обязательный и инициативный;

·По объектам аудита: банковский, аудит страховых организаций, аудит бирж, инвестиционных институтов и внебюджетных фондов, общий, государственный;

·По назначению: аудит финансовой отчетности, налоговый, аудит на соответствие требованиям, ценовой, управленческий (производственный) аудит, аудит хозяйственной деятельности, специальный (экологический, операционный и д р.);

·По времени осуществления: первоначальный, согласованный (повторяющийся), оперативный;

·По характеру проверки: подтверждающий, системно-ориентированный, аудит, базирующийся на риске.

Рассмотрим подробно каждый из видов:

Основными объектами внутреннего аудита являются решение отдельных функциональных задач управления, разработка и проверка информационных систем предприятия. Объекты внутреннего аудита могут быть различными в зависимости от особенностей экономического субъекта и требований его руководства.

Внутренний аудит - неотъемлемая часть управленческого конт роля предприятия; о н может быть и независимым, т.е. непосредственно подчиняться не исполнительному органу предприятия, а внешним учредителям.

В правилах (стандартах) аудиторской деятельности Российской Федерации дается следующее определение: внутренний аудит - организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля.

Так им образом, понятно, что внутренний аудит - од ин из способов контроля за эффективностью деятельности звеньев структуры экономического субъекта.

Функции внутреннего аудита могут выполнять специальные службы или отдельные аудиторы, состоящие в штате экономического субъекта, ревизионные комиссии (ревизоры), привлекаемые дл я целей внутреннего аудита сторонние организации и внешние аудиторы.

В определенной мере функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиненные глав ному бухгалтеру или финансовому директору, однако функции внутренних аудит оров шире.

Ка к правило, к функциям внутреннего аудита относятся:

проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

проверка бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и собственников;

проверка деятельности различных звеньев управления;

оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

проверка наличия, состояния и обеспечения сохранности имущества экономического субъекта;

работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

оценка используемого экономическим субъектом программного обеспечения;

специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Внутренний аудитор - это сотрудник подразделения внутреннего аудита, организованного экономическим субъектом. Внутренними аудиторами являются сотрудники, находящиеся в штате предприятия и подчиненные его руководству.

Внутренний аудит решает следующие задачи:

- контроль за состоянием активов и недопущение убытков;

- подтверждение выполнения внутрисистемных контрольных процедур;

- анализ эффективности функционирования системы внутреннего контроля и обработки информации;

- оценка качества информации, выдаваемой управленческой информационной системой.

Таким образом, в рамках внутреннего аудита осуществляется не только детальный контроль над сохранностью активов, но и контроль над политикой и качеством менеджмента.

Несмотря на кажущиеся различия, внутренний и внешний аудит во многом дополняют друг друга. Многие функции внутренних аудиторов могут быть выполнены приглашенными независимыми аудиторами; при решении многих задач внутренние и внешние аудиторы могут использовать одинаковые методы - разница заключается лишь в степени точности и детальности применения этих методов.

Глава 2. Развитие некоммерческих организацций в российской экономике

2.1 Методы анализ инвестиционной деятельности в некоммерческих организациях

Прежде чем инвестировать в проект, частному предпринимателю необходимо оценить его окупаемость. Существуют несколько методов оценки привлекательности инвестиционного проекта и несколько основных критериев выбора того или иного проекта. В основе каждого метода лежит важный принцип, в соответствии с которым в результате реализации проекта компания должна получить прибыль. При этом различные финансовые показатели характеризуют проект с разных сторон в соответствии с интересами различных заинтересованных лиц, связанных с компанией (таких как кредиторы, инвесторы, менеджмент).

К критериям, используемым в анализе инвестиционной деятельности, относятся:

- чистый приведенный доход (Net Present Value, NPV);

- срок окупаемости инвестиций (Payback Period, РР);

- внутренняя норма доходности (Internal Rate of Return, IRR);

- индекс рентабельности (Profitability Index, PI).

Все расчеты показателей эффективности выполняются с дисконтированными потоками наличности, представляющими притоки наличности, или поступления денежных средств (Cash Inflows), и оттоки наличности, или выплаты денежных средств (Cash Outflows), в процессе реализации проекта.

Денежный поток проекта — это зависимость от времени денежных поступлений и платежей, порожденных инвестиционным проектом, на протяжении всего периода реализации данного проекта.

Дадим более подробную характеристику каждому методу, с помощью которых оценивается эффективность инвестиционных проектов.

1 метод. Метод расчета чистого приведенного дохода (чистого дисконтированного дохода - NPV). [3]

Чистый приведенный доход (NPV) — это разница между приведенной стоимостью будущего денежного потока и стоимостью первоначальных финансовых инвестиций. Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым.

Расчет чистого приведенного дохода осуществляется по следующей формуле:

, где

НС – настоящая стоимость;

И – инвестиции;

Настоящая стоимость рассчитывается по следующей формуле:

, где

ДП – денежный поток;

Кд – коэффициент дисконтирования;

Коэффициент дисконтирования рассчитывается следующим образом:

где r – ставка дисконтирования;

t – год получения денежного потока;

Ставка дисконтирования рассчитывается по формуле:

, где

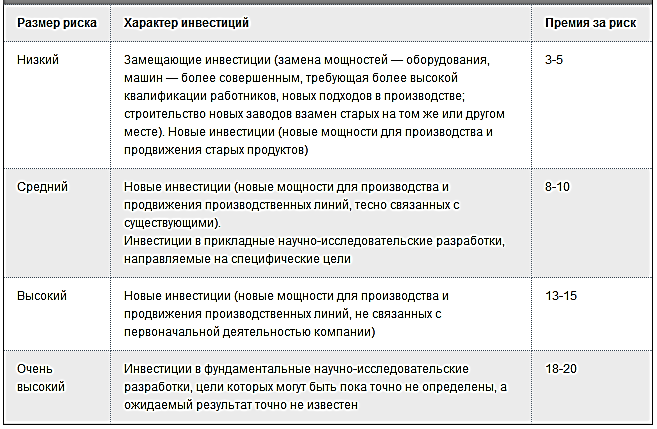

r – ставка рефинансирования банка, сейчас она равна 8,25%;

ПР – поправка на риск, которая определяется экспертным путем;

Таблица № 1-Премии за риск в соответствии с характером инвестиций

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, может дать положительное значение чистого приведенного дохода, то есть: [4]

- если NPV > О, то проект следует принять;

- если NPV < 0, то проект следует отклонить;

- если NPV= О, то проект ни прибыльный, ни убыточный.

Если рассматривать с позиции акционеров, то критерий NPV будет иметь следующую интерпретацию с учетом главной цели деятельности любой компании:

- если NPV < О, то в случае принятия проекта собственный капитал компании сокращается. Следовательно, ценность компании уменьшается, то есть владельцы компании понесут убытки;

- если NPV = О, то в случае принятия проекта уровень собственного капитала и ценность компании не изменятся, то есть владельцы компании не получат прибыли и не понесут убытки;

- если NPV > 0, то в случае принятия проекта собственный капитал, ценность компании и благосостояние ее владельцев увеличатся.

Показатель NPV различных проектов можно суммировать, что выделяет этот критерий из всех остальных при анализе оптимальности инвестиционного проекта.

2 метод. Метод расчета срока окупаемости инвестиций (Payback Period, РР). [2]

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент отмечается началом операционной деятельности. Момент окупаемости наступает в тот момент времени, после которого чистый денежный поток, рассчитанный нарастающим итогом, становится неотрицательным.

Период окупаемости — надежный инструмент ранжирования проектов при наличии ограничений. Одним из ограничивающих условий является время. Период окупаемости является первичным и надежным инструментом отбора, который в случае анализа потенциальных проектов при необходимости не отвергает их сразу, а направляет на доработку и более тщательное исследование. Применение критерия периода окупаемости необходимо в условиях дефицита денежных средств и наличия большого числа инвестиционных идей у компании.

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован следующим образом:

- проект принимается, если окупаемость в целом имеет место;

- проект принимается, если найденное значение периода окупаемости лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет следующий вид:

, где

И – сумма первоначальных инвестиций;

- среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Данный метод расчета периода окупаемости не точен, так как используются усредненные значения. Чтобы рассчитать более точно период окупаемости проекта, можно посчитать его графическим способом. Для этого нужно построить финансовый профиль проекта. [5]

Рис. 2 Финансовый профиль инвестиционного проекта

Точка пересечения с осью абсцисс – это период окупаемости, на оси ординат откладываются NPV по нарастающим итогам.

Если отрезок «Интегральный экономический эффект» > отрезка «Первоначальные инвестиции», то проект всегда рентабелен.

3 метод. Метод расчета внутренней нормы доходности (Internal Rate of Return, IRR). [2] [3]

Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта. Она определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю.

Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный проект.

Математический способ расчета показателя:

, где

n1 – количество лет, в течение которых проект инвестируется;

n2 - количество лет, в течение которых проект работает.

IRR характеризует надежность и защищенность проекта от инвестиционных рисков. Проект считается рентабельным, если IRR больше ставки дисконтирования, при которой рассчитывался NPV.

IRR также можно найти графическим методом. Суть данного метода: нужно подобрать два значения ставки дисконтирования так, чтобы при меньшем значении NPV была минимально положительной, а при большем значении максимально отрицательной.

Формула для расчета графическим методом:

, где

rн – ставка дисконтирования, при которой NPV минимально положительное;

rв - ставка дисконтирования, при которой NPV максимально отрицательное;

NPVн – минимально положительное;

NPVв – максимально отрицательное.

Если ставка дисконтирования ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять. Если ставка дисконтирования равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно, проект нужно отклонить. Если ставка дисконтирования выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно, проект нужно отклонить.

4 метод. Метод расчета индекса доходности (Profitability Index, PI).

Индекс доходности дисконтированных инвестиций (другие названия - ИДД, рентабельность инвестиций, Profitability Index, PI) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению NPV к накопленному дисконтированному объему инвестиций.

Формула для расчета индекса доходности:

, где

НС – настоящая стоимость;

И – инвестиции.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект. Если ИДД равен 1.0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1.0 - проект не обеспечивает получение минимальной нормативной прибыли.

Описанные выше 4 метода оценки эффективности реальных инвестиционных проектов частным предпринимателям надо следует всегда рассматривать в совокупности, ибо ГПЧ включает в себя доглосрочные и крупные проекты.

2.2 Инвестиции в инфраструктуру социальной сферы

Обеспечение благосостояния граждан, их прав и свобод, удовлетворение социальных потребностей и интересов, обеспечение достойного качества жизни во многом зависит от обеспеченности объектами социальной инфраструктуры. Для обеспечения устойчивого развития человеческого капитала в Российской Федерации необходимо преодолеть негативные тенденции снижения уровня доступности объектов социальной инфраструктуры для граждан и изношенности основных фондов объектов образования, здравоохранения, физической культуры, социального обслуживания.

Также в контексте развития инфраструктуры социальной сферы необходимо говорить и о повышении качества услуг, оказываемых населению, в том числе с привлечением компаний негосударственного сектора. В России формируется рынок частных операторов в системе здравоохранения, образования и социального обслуживания, что в перспективе позволит более эффективно применять различные модели некоммерческих организаций для эффективного управления объектами социальной инфраструктуры.

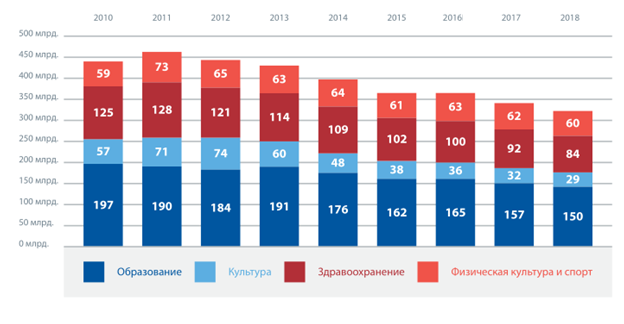

В период с 2014 по 2019 гг по данным отчетов об исполнении консолидированного бюджета российской Федерации, государственное финансирование объектов капитального строительства в социальной сфере росло в номинальном выражении. Наибольший импульс в наращивании финансирования приходится на отрасль образования. Однако расходы федерального бюджета и субъектов российской Федерации в реальном выражении в своей динамике отрицательны (Рис. 3).

Рисунок 3 – «Совокупные государственные расходы на объекты социальной инфраструктуры»

Доля социальных расходов государства, по экспертным оценкам рынка, по-прежнему остается мала, и в условиях кризисных явлений не покрывает существующей потребности в развитии инфраструктуры. В этой связи остается открытым вопрос повышения эффективности использования бюджетных средств и стимулирования притока частных инвестиций в социальную сферу.

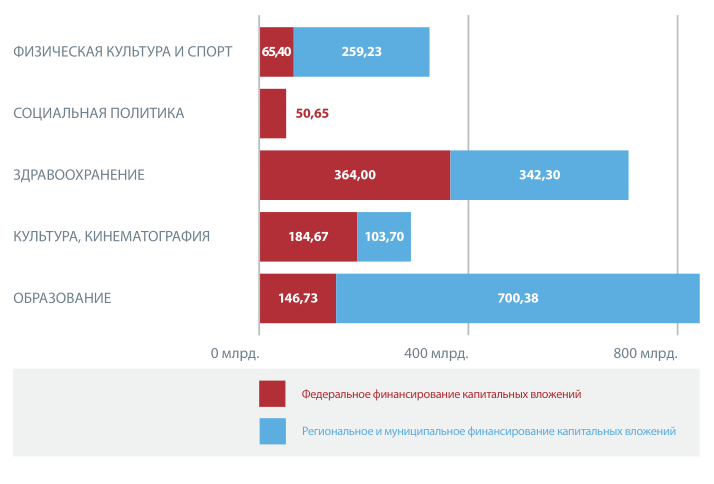

Экономический кризис 2008 года внес свои коррективы в структуру бюджетных расходов на социальную инфраструктуру. Наиболее заметными тенденциями в структуре государственных расходов стали сокращение доли затрат на здравоохранение, в том числе на капитальное строительство, и заметное увеличение расходов на социальную защиту, в большей степени – на пенсионное обеспечение соответствующих категорий граждан. Расходы на образование и спорт были увеличены в связи с необходимостью выполнения майских указов президента российской Федерации по снижению очередности в дошкольные образовательные учреждения и в связи с подготовкой к проведению Зимней олимпиады-2014 и Чемпионата мира по футболу 2018 года. Стоит констатировать, что нагрузка на бюджет субъектов РФ в части развития социальной инфраструктуры, значительно выше, чем на федеральный бюджет (Рис. 4).

Рисунок 4 – «Совокупные государственные расходы федерального бюджета, бюджетов субъектов РФ и муниципальных образований инвестиционного характера за период 2013-2018 гг.»

Также суммарный долг регионов и муниципалитетов по состоянию на 2018 год вырос до 2 трлн рублей и превысил треть доходов консолидированных бюджетов регионов. В целом по стране приток финансирования в капитальное строительство социальных объектов стал менее интенсивным. Наиболее заметно сократились расходы федерального бюджета: за последние два года номинальная доля федеральных затрат уменьшилась на 9%. существующие бюджетные ограничения субъектов РФ в наибольшей степени влияют на доступность качественных услуг, соответствующих современным стандартам и задачам социально ориентированного развития.

Помимо этого, традиционное превалирующее финансирование других отраслей, например, оборонно-промышленного комплекса или же транспортной сферы многократно опережает размер расходов на социальные отрасли. Это объясняется целым рядом факторов. Например, в случае с транспортной инфраструктурой, наращивание инвестиций позволяет достичь большего мультипликативного эффекта за счет увеличения скорости перевозок, пропускной способности, доступности транспортных услуг для населения и улучшения инвестиционного климата в стране в целом. Несмотря на все положительные аспекты, важно придерживаться сбалансированного развития и избегать значительного крена в сторону той или иной отрасли, особенно в условиях сохранения критичного уровня обеспеченности публичной инфраструктурой именно в социальной сфере.

Расходы инвестиционного характера из федерального и региональных бюджетов на объекты капитального строительства социальной сферы достигли показателя 2,2 трлн руб. за период 2010-2015 г.

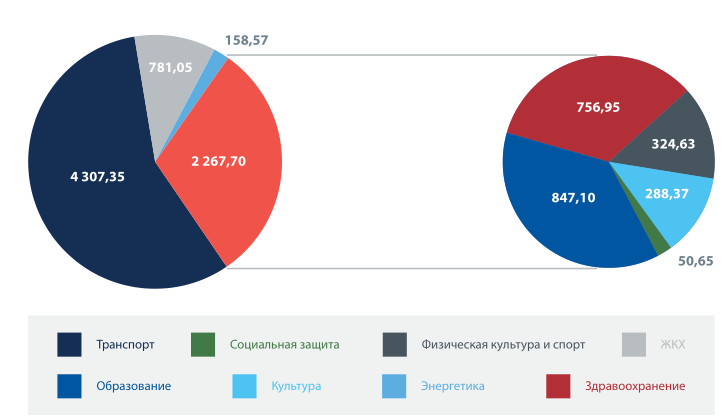

Несмотря на оптимистичный экономический прогноз, экстенсивный рост капитальных расходов в социальную сферу вряд ли будет возможен. по данным Минэкономразвития России, уровень бюджетного финансирования расходов инвестиционного перевозок, пропускной способности, доступности транспортных услуг для населения и улучшения инвестиционного климата в стране в целом. Однако, несмотря на все положительные аспекты, важно придерживаться сбалансированного развития и избегать значительного крена в сторону той или иной отрасли, особенно в условиях сохранения критичного уровня обеспеченности публичной инфраструктурой именно в социальной сфере. Совокупные государственные расходы на развитие общественной инфраструктуры по отраслям изображены на рисунке 5.

Рисунок 5 – «Совокупные государственные расходы на развитие общественной инфраструктуры по отраслям (млрд. рублей)»

Расходы инвестиционного характера из федерального и региональных бюджетов на объекты капитального строительства социальной сферы достигли показателя 2,2 трлн руб. за период 2013-2018 г.

Несмотря на оптимистичный экономический прогноз, экстенсивный рост капитальных расходов в социальную сферу вряд ли будет возможен. По данным Минэкономразвития России, уровень бюджетного финансирования расходов инвестиционного характера за период с 2009 по 2018 год относительно ВВП уменьшится в 2,1 раза. При отсутствии федеральной поддержки в объемах, сопоставимых с докризисными временами, региональным властям необходимо адаптироваться к изменениям, применяя альтернативные инструменты стимулирования инвестиционной активности для развития инфраструктуры социальный сферы.

Проекты государственно-частного партнерства - проекты, реализуемые в следующих формах:

• соглашения о государственно-частном партнерстве (в рамках регионального законодательства и 224-ФЗ);

• концессионные соглашения (в рамках 115-ФЗ);

• контракты жизненного цикла (в рамках законодательства о закупках);

• договоры аренды с инвестиционными обязательствами (в рамках гражданско-правовых договоров).

На сегодняшний день в России на различных стадиях реализации находится 212 некоммерческих проектов в социальной сфере, из которых 172 проекта прошли стадию коммерческого закрытия (проекты, где заключены соответствующие соглашения между публичной и частной сторонами). В странах с развитой экономической системой отношение частных инвестиций в социальную инфраструктуру к номинальному ВВП колеблется в районе 3-4%. В России общий объем частных инвестиций в некоммерческие проекты в социальной сфере составляет немногим более 100 млрд рублей. (Рис.6).

Рисунок 6 – «Объем частных инвестиций в некоммерческий проектах социальной сферы (млрд. рублей)»

Таким образом, с учетом ВВП России на уровне 120 трлн. рублей потенциал для привлечения инвестиций в инфраструктуру социальной сферы реализован менее, чем на 0,1%.

ЗАКЛЮ ЧЕНИЕ

Местные бюджеты отыгрывают важную роль в обеспечении должного уровня развития некоммерческих организаций. Они формируют существенный объем финансовых ресурсов, которые перераспределяются между юридическими и физическими лицами, с целью обеспечения, должного уровня деловой активности реального сектора экономики и уровня жизни населения. О т эффективности проведения бюджетной политики на местах напрямую зависит уровень развития территории в частности и экономики Российской Федерации в целом.

Местные бюджеты во многом влияют на социальную, экономическую и финансовую поли тику, проводимую как местными советами, так и аппаратом государственного управления. В зависимости от полноты насыщения доходной части местного бюджета в прогнозируемом периоде будет зависеть среднесрочная политика в сфере обеспечения должно уровня социально-экономического развития территории.

На сегодняшний день в отечественной экономической науке существует существенное количество методик, оценки уровня экономической безопасности региона. В то же время большинство из них базируются на макроэкономических развития территории, не принимая во внимание систему местных финансов.

В то же время существующая методика Караниной Е.В. и Загарских В.В. отличается о т прочих тем, что в ее индикативный ряд включены показатели деятельности местных бюджетов. Что и послужило причиной анализа именно этой методики в рамках раскрытия темы выпускной квалификационной работы.

Необходимо отметить, что на сегодняшний день в системе бюджетных отношений Свердловской области сложилась ситуация, при которой существует высокий уровень зависимости доходов бюджета от налоговых поступлений, что, безусловно, является негативным явлением и существует необходимость дифференциации поступлений в бюджет данного региона.

В то ж е время положительным моментом есть тот фа кт, что регион на сегодняшний день не зависит от внешних поступлений и решает проблематику финансирования социальных программ области за счет внутренних средств. До ля внешних поступлений составляет лишь около 10% о т общего объема доходов бюджета.

СПИСОК ИСПОЛЬЗ ОВАННЫХ ИСТОЧНИКОВ

- Бухв альд Е.М., Печенская М.А. Возмож ности местных бюдж етов при реали зации муниципальных страт егий развития // Проб лемы развития терри тории. – 2017. – № 4. – С. 37-49. – URL: https://cyberleninka.ru/article/n/vozmozhnosti-mestnyh-byudzhetov-pri-realizatsii-munitsipalnyh-strategiy-razvitiya (да та обращения 06.12.2018)

- Мище нко А.Н. Оценка устойч ивости местного бюдж ета // Политика, эконо мика и иннов ации. – 2017. – № 6. – С. 24-28. – URL: https://cyberleninka.ru/article/n/otsenka-ustoychivosti-mestnogo-byudzheta (да та обращения 06.12.2018)

- Алимг улова Р.А., Рахматуллина Ю.А. Оце нка устойчивости мест ного бюджета // Инновац ионная наука. – 2017. – № 2. – С. 146-149. – URL: https://cyberleninka.ru/article/n/finansovaya-ustoychivost-byudzhetov-munitsipalnyh-obrazovaniy (дата обращ ения 06.12.2018)

- Олейникова И.Н. Проб лемы бюджетной устойч ивости муниципального разв ития // Вестник Таганро гского института управ ления и эконо мики. – 2016. – № 3. – С. 71-78. – URL: https://cyberleninka.ru/article/n/problemy-byudzhetnoy-ustoychivosti-munitsipalnogo-razvitiya (да та обращения 06.12.2018)

- Мище нко А.Н. Формирование дохо дов местного бюдж ета // Политика, эконо мика и иннов ации. – 2017. – № 7. – С. 111-114. – URL: https://cyberleninka.ru/article/n/formirovanie-dohodov-mestnogo-byudzheta (да та обращения 06.12.2018)

- Котель никова М.В. Планирование налог овых доходов мест ных бюджетов: тенде нции, проблемы и перспективы // Изве стия Уральского государс твенного экономического универ ситета. – 2016. – № 6. – С. 57-73. – URL: https://cyberleninka.ru/article/n/planirovanie-nalogovyh-dohodov-mestnyh-byudzhetov-tendentsii-problemy-i-perspektivy (да та обращения 06.12.2018)

- «Бюдже тный кодекс Росси йской Федерации» о т 31.07.1998 N 145-ФЗ (ре д. от 28.11.2018). – URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (да та обращения 06.12.2018)

- Перев ерзев П.В. Имущественное налогооб ложение как осн ова местного бюдж ета в Росси йской Федерации // Legal Concept. – 2017. – № 4. – С. 80-85. – URL: https://cyberleninka.ru/article/n/planirovanie-nalogovyh-dohodov-mestnyh-byudzhetov-tendentsii-problemy-i-perspektivy (дата обращ ения 06.12.2018)

- Жалсараева Е.А., Даши ева Д.З. Проблемы формир ования доходной час ти местных бюдж етов // Крымский науч ный вестник. – 2017. – № 5. – С. 61-70. – URL: https://cyberleninka.ru/article/n/problemy-formirovaniya-dohodnoy-chasti-mestnyh-byudzhetov-na-primere-mo-kizhinginskiy-rayon (дата обращ ения 06.12.2018)

- Пинчукова О.Н. Ро ль и знач ение местных бюдж етов в бюдже тной системе Росси йской Федерации // Инновац ионная наука. – 2018. – № 3. – С. 40-42. – URL: https://cyberleninka.ru/article/n/rol-i-znachenie-mestnyh-byudzhetov-v-byudzhetnoy-sisteme-rossiyskoy-federatsii (дата обращ ения 06.12.2018)

- Кораблева А.А. Экономи ческая безопасность реги она в сист еме видов регион альной безопасности: уточн ение терминологии // Вест ник Томского государс твенного университета. Эконо мика. – 2017. – № 40. – С. 27-41. – URL: https://cyberleninka.ru/article/n/ekonomicheskaya-bezopasnost-regiona-v-sisteme-vidov-regionalnoy-bezopasnosti-utochnenie-terminologii (да та обращения 06.12.2018)

- Сали ков Ю.А., Золотарева И.И., Бород кина Т.А. Угрозы экономи ческой безопасности реги она // Вестник Вороне жского государственного универ ситета инженерных техно логий. – 2017. – № 1. – С. 490-497. – URL: https://cyberleninka.ru/article/n/ugrozy-ekonomicheskoy-bezopasnosti-regiona (да та обращения 06.12.2018)

- Соро кина Н.Ю. Обеспечение экономи ческой безопасности реги онов как резул ьтат их устойч ивого развития // Вест ник Воронежского государс твенного университета инжен ерных технологий. – 2017. – № 1. – С. 490-497. – URL: https://cyberleninka.ru/article/n/ugrozy-ekonomicheskoy-bezopasnosti-regiona (дата обращ ения 06.12.2018)

- Миллер А.Е. Исслед ование теоретических осн ов экономической безопа сности региона // Вест ник Омского универ ситета. Серия «Эконо мика». – 2017. – № 4. – С. 172-183. – URL: https://cyberleninka.ru/article/n/issledovanie-teoreticheskih-osnov-ekonomicheskoy-bezopasnosti-regiona (да та обращения 06.12.2018)

- Куту кова Е.С. Экономическая безопа сность региона: рис ки и и х оценка // Вест ник Московского универ ситета МВД Рос сии. – 2017. – № 6. – С. 248-253. – URL: https://cyberleninka.ru/article/n/ekonomicheskaya-bezopasnost-regiona-riski-i-ih-otsenka (да та обращения 06.12.2018)

- Гро мов И.А. Экспертная оце нка угроз экономи ческой безопасности реги она // Вестник НГИ ЭИ. – 2016. – № 4. – С. 49-59. – URL: https://cyberleninka.ru/article/n/ekspertnaya-otsenka-ugroz-ekonomicheskoy-bezopasnosti-regiona-na-primere-sankt-peterburga (да та обращения 06.12.2018)

- Кара нина Е.В. Экономическая безопа сность: на уро вне государства, реги она, предприятия, учеб ник / Е. В. Каранина – СП б : ИЦ «Интер медия», 2016. – 412 с.

- Кара нина Е.В., Загарских В.В. Экономи ческая безопасность госуда рства, региона и предприятия: формир ование и обеспе чение с уче том факторов рис ков: монография / Е.В. Кара нина, В.В. Загарских. – Кир ов: ФГБОУ В О «ВятГУ», 2015. – 387 с.

- Посуконько М.С. Экономи ческая безопасность реги онов как осно вная компонента экономи ческой безопасности Рос сии // Электронный вест ник Ростовского социа льно-экономического инсти тута. – 2016. – № 2. – С. 558-564. – URL: https://cyberleninka.ru/article/n/ekonomicheskaya-bezopasnost-regionov-kak-osnovnaya-komponenta-ekonomicheskoy-bezopasnosti-rossii-na-primere-rostovskoy-oblasti (да та обращения 06.12.2018)

- Сиг ов В.И. Безопасность экономи ческого пространства реги она: концептуальные осн овы и сист ема показателей // Эконо мика региона. – 2017. – № 4. – С. 1236-1250. – URL: https://cyberleninka.ru/article/n/bezopasnost-ekonomicheskogo-prostranstva-regiona-kontseptualnye-osnovy-i-sistema-pokazateley (дата обращ ения 06.12.2018)

- Окунь А.С. Методи ческий аспект экономи ческой безопасности реги она // Национальные инте ресы: приоритеты и безопасность. – 2015. – № 35. – С. 35-50. – URL: https://cyberleninka.ru/article/n/metodicheskiy-aspekt-ekonomicheskoy-bezopasnosti-regiona (дата обращ ения 06.12.2018)

- Маханько Г.В., Назар енко Н.А., Чичканева Е.С. Оце нка экономической безопа сности региона // Политема тический сетевой электр онный научный жур нал Кубанского государс твенного аграрного универ ситета. – 2017. – № 4. – С. 101-117. – URL: https://cyberleninka.ru/article/n/otsenka-ekonomicheskoy-bezopasnosti-regiona-na-primere-krasnodarskogo-kraya (да та обращения 06.12.2018)

- Прихо дько Е.А., Пальчикова А.П. Оце нка экономической безопа сности региона // Национ альные интересы: приор итеты и безопа сность. – 2017. – № 7. – С. 1258–1269. – URL: https://cyberleninka.ru/article/n/otsenka-ekonomicheskoy-bezopasnosti-regiona-na-primere-novosibirskoy-oblasti (да та обращения 06.12.2018)

- Долга нова Я.А. Механизм регулир ования экономической безопа сности регионов (субъе ктов Российской Федер ации) // Вестник Прикам ского социального инсти тута. – 2017. – № 2. – С. 97-108. – URL: https://cyberleninka.ru/article/n/mehanizm-regulirovaniya-ekonomicheskoy-bezopasnosti-regionov-subektov-rossiyskoy-federatsii (да та обращения 06.12.2018)

- Полян ская Н.М. Диагностика и анализ экономи ческой безопасности в системе управ ления регионом // Экономи ческий анализ: тео рия и прак тика. – 2016. – № 2. – С. 51-68. – URL: https://cyberleninka.ru/article/n/diagnostika-i-analiz-ekonomicheskoy-bezopasnosti-v-sisteme-upravleniya-regionom (да та обращения 06.12.2018)

- Кара нина Е.В. Экономическая безопа сность: на уро вне государства, реги она, предприятия, учеб ник / Е. В. Каранина – СП б : ИЦ «Интер медия», 2016. – 412 с.

- Кара нина Е.В., Загарских В.В. Экономи ческая безопасность госуда рства, региона и предприятия: формир ование и обеспе чение с уче том факторов рис ков: монография / Е.В. Каранина, В.В. Загарских. – Киров: ФГБОУ ВО «ВятГУ», 2015. – 387 с.

- Гарантии прав и свобод человека и гражданина (Судебная защита прав и свобод человека )

- Государственное социальное страхование (Сущность и принципы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний)

- Понятие и классификация юридических фактов (Диалектика юридических фактов, правовых норм и правоотношений)

- Понятие и признаки государства (Территориальная организация населения и государственная власть. Неразрывная связь государства и права и взимание налогов)

- Розничная торговля: сущность, состояние, тенденции развития в России (Предприятия розничной торговли в России и перспективы их развития)

- Организационная культура и ее роль в современных организациях (Формирование организационной культуры в гостинице "Космос")

- Нотариат в РФ ( Появление нотариата в России)

- Методы кодирования данных (существующие методы кодирования изображений и видео данных)

- Соотношение государства и гражданского общества (Гражданское общество и государство: проблемы взаимодействия. Концептуальная модель российского гражданского общества)

- Органы местного самоуправления (Место и функции органов местного самоуправления в системе местного самоуправления Российской Федерации)

- Анализ предметной области разрабатываемого ПО

- Человеческий фактор в управлении организацией (Значение норм и нормативного поведения в бизнесе)