Производственный и финансовый циклы организации (на примере ООО «Лента»)

Содержание:

Введение

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Анализ структуры собственных оборотных средств демонстрирует важность временных характеристик для управления оборотным капиталом. В этом отношении особое значение приобретает распределение потребности в оборотных активах во времени. Для этих расчетов применяют методику, основанную на длительности финансово-эксплуатационного цикла и планируемых затратах по текущей деятельности.

Длительность финансово-эксплуатационного цикла в производственной сфере включает продолжительность поставки, изготовления и сборки изделий, а также период их сбыта, ожидания погашения дебиторской задолженности.

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая быта изготовлена из этих материалов.

Финансовый цикл начинается с момента перечисления денежных средств поставщикам при погашении кредиторской задолженности и заканчивается в момент получения денег от покупателей за отгруженную продукцию при погашении дебиторской задолженности, т.е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства извлечены из оборота. Продолжительность финансового цикла в днях оборота можно рассчитать, как разницу между продолжительностью операционного цикла и временем обращения кредиторской задолженности. Целью управления оборотным капиталом является сокращение финансового цикла. Уменьшение длительности финансового цикла означает уменьшение периода оборота собственных оборотных средств, что является актуальным для любого предприятия.

Объект исследования – ООО «Лента».

Предмет исследования - производственный и финансовый циклы ООО «Лента».

Целью работы – рассмотреть взаимосвязь производственного и финансового циклов ООО «Лента».

В соответствии с данной целью следует выделить следующие задачи:

- рассмотреть сущность и расчет финансового цикла предприятия;

- проанализировать зависимость производственного и финансового цикла предприятия;

- провести расчеты и анализ финансового и производственного цикла ООО «Лента».

- разработать мероприятия оптимизации длительности производственного и финансового цикла ООО «Лента».

Глава 1. Понятие и сущность финансового цикла

1.1 Расчет продолжительности финансового цикла

Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные циклы отвлечены из оборота.

Продолжительность финансового цикла характеризует среднюю продолжительность между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности.[1]

Этот показатель необходим для определения эффективности финансовой деятельности предприятия.

Предприятие всегда располагает резервом, которым можно воспользоваться, если нужны денежные ресурсы. Этот резерв – кредиторская задолженность.

Действительно, деньги, вложенные в производство (сырье, материалы, незавершенное производство и др.), не могут быть извлечены оттуда для покрытия их кратковременного их недостатка – естественно, речь не идет о распродаже производственных запасов по бросовым ценам. Точно также дело обстоит и с дебиторской задолженностью – можно добиваться изменений в отношениях с дебиторами, однако это длительный, не сиюминутный процесс.

Иное дело кредиторская задолженность – моментом оплаты можно управлять, в критической ситуации можно пойти на задержку в погашении задолженности и др. Иными словами, кредиторская задолженность как фактор регулирования текущих денежных средств (естественно, косвенный, а не прямой) более управляема и, следовательно, должна учитываться при характеристике текущей финансовой деятельности на предприятии .

Приведенные аргументы дают основание утверждать, что с позиции управления денежными средствами позиция в отношении неденежных оборотных активов в известной степени может быть отнесена к решениям стратегического или, по крайней мере тактического характера, тогда как принципы управления кредиторской задолженностью имеют непосредственное отношение к регулированию текущей финансовой деятельности в части мобилизации денежных средств. Таким образом, логически доказана необходимость количественной оценки финансовой деятельности предприятия в плане циркуляции денежных средств на предприятии.

Операционный цикл характеризует производственно-технологический аспект деятельности предприятия, общее время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности. Финансовый цикл – финансовую компоненту деятельности. Поскольку предприятие оплачивает счета предприятия с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Несомненно, операционный и финансовый цикл взаимосвязаны; тем не менее, они, в известном смысле, описывают различные стороны процесса функционирования предприятия как хозяйствующего субъекта.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК

×Т

×Т

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

Т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 365).[2]

Расчет обычно ведут по годовым данным, например по годовому балансу.

Для чистоты данных следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате). То в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок.

Из формулы следует, что продолжительность финансового цикла зависит от трех факторов; первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими финансовым средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т.п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

1.2 Зависимость финансового, производственного и операционного циклов предприятия

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются товароматериальные запасы, производится готовая продукция, товары или продукция реализуются за наличные денежные средства или в кредит, и, наконец, дебиторская задолженность погашается за счет поступлений денежных средств от клиентов.[3]

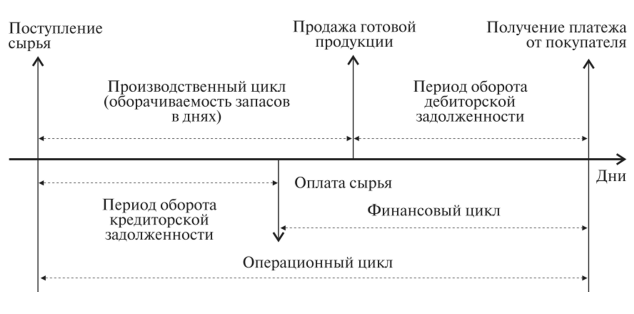

На рисунке 1 можно наглядно увидеть взаимосвязь производственного и финансового циклов.

Рисунок 1. Взаимосвязь производственного и финансового циклов

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Для оценки длительности циклов используются показатели оборачиваемости (период оборота в днях).

Производственный цикл состоит из:

- периода оборота запасов сырья;

- периода оборота незавершенного производства;

- периода оборота запасов готовой продукции.

Финансовый цикл состоит из:

- периода оборота кредиторской задолженности;

- периода оборота дебиторской задолженности.

Путями сокращения финансового цикла являются уменьшение периода оборота дебиторской задолженности и увеличение периода оборота кредиторской задолженности.

Сокращение производственного цикла предполагает:

- уменьшение периода оборота запасов;

- уменьшение периода оборота незавершенного производства;

- уменьшение периода оборота готовой продукции.

Производственный цикл - начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

=Позап +Понт + Погп

=Позап +Понт + Погп

где

Позап - период оборота запасов сырья (в днях),

Понт - период оборота незавершенного производства (в днях),

Погп - период оборота готовой продукции (в днях),

Цпр - производственный цикл.[4]

Финансовый цикл - начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Цф = Цпр + Цодз –Покз +Поа

Где:

Подз - период оборота дебиторской задолженности (в днях),

Покз - период оборота кредиторской задолженности (в днях),

Поа - период оборота авансов (в днях),

Цф - финансовый цикл.[5]

Точный анализ состояния дебиторской задолженности может быть сделан только путем определения «возраста» всех счетов дебиторов по книгам компании и классификации их по количеству неоплаченных дней: 10 дней, 20 дней, 30 дней, 40 дней и т.д. - и далее путем сравнения этих сроков с условиями кредитования по каждой сделке. Но такого рода анализ требует доступа к внутренней информации компании, поэтому внешний исследователь вынужден довольствоваться довольно приблизительным показателем, сопоставляющим дебиторскую задолженность и объем реализации за 1 день и последующим соотнесением этой величины со средним значением дебиторской задолженности в течение года. Это достигается с помощью использования показателя оборачиваемости дебиторской задолженности.

Аналогичную характеристику представляет показатель среднего срока погашения дебиторской задолженности.

Операционный цикл - начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция.

Длительность производственного цикла вычисляется как сумма периодов оборота всех нормируемых составляющих оборотных средств. Длительность операционного цикла рассчитывается как сумма длительности производственного цикла и периода оборота дебиторской задолженности. Продолжительность финансового цикла меньше длительности операционного цикла на величину периода оборота кредиторской задолженности или больше на период оборота выданных авансов.[6]

В более общем случае предприятие с самого начала операционного цикла вкладывает в производство собственные оборотные средства: период оборота кредиторской задолженности есть длительность обращения суммы средств, равной разности стоимости сырья и материалов, получаемых предприятием в кредит, и суммы выданных им авансов.

Глава 2. Анализ производственного и финансового циклов ООО «Лента»

2.1 Общая характеристика предприятия

Торговое предприятие «Лента» – это одна из глобальных и эффективно развивающихся сетей розничной торговли в России.

Основана, компания «Лента» 25 октября 1993 года. Именно тогда был открыт первый магазин-склад, где функционировали всего два кассовых аппарата. английского языка обозначает «заплати и забирай». Данный магазин склад находился в городе Санкт-Петербург.

Потребителями данного магазина выступали оптовые покупатели: владельцы кафе, ресторанов, мелкорозничные продавцы.

Ассортимент магазина-склада включал в себя:

- кондитерские изделия;

- алкогольную продукцию;

- популярные сорта чая и кофе.

Основным преимуществом «Ленты», с самого начала, были низкие цены.

За несколько лет продуктивной работы бизнес компании значительно вырос и в 1996-1997 гг. начали функционировать два небольших магазина «Лента» на Ленинском и Тихорецком проспектах.

На настоящее время ООО «Лента» управляет 195 гипермаркетами в 78 городах России и 54 супермаркетами в Москве, Санкт-Петербурге, Новосибирске и Центральном регионе.

В настоящее время покупателями гипермаркетов сети Лента являются около 6 млн. человек, и это число с каждым днем продолжает расти. В офисах и магазинах компании работает более 20000 сотрудников, являющихся основной ценностью компании.

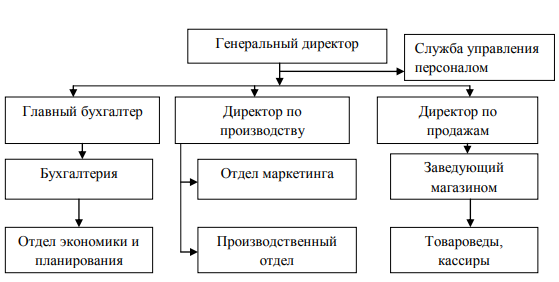

Компания обладает линейно-функциональной структурой. Высшим органом управления является генеральный директор, которому подчиняются служба управления персоналом, главный бухгалтер, директор по производству и закупкам, начальник службы маркетинга, директор по продажам. Более подробная организационная структура всей сети «Лента» указана в приложении.

Организационная структура ООО «Лента» показана на рисунке 2.

Рисунок 2. Организационная структура ООО «Лента»

Рассмотрев основные подразделения ООО «Лента», изучим ее основные экономические показатели (таблица 1) .

Таблица 1

Основные экономические показатели деятельности ООО «Лента»

|

Показатели |

2017 |

2018 |

2019 |

Изменение (+, -) |

Темп прироста % |

||

|

2018/2017 |

2019/2018 |

2018/2017 |

2019/2018 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи, тыс.руб. |

385130740 |

438811980 |

445021308 |

6209328 |

1,42 |

||

|

Себестоимость продаж, тыс. руб. |

287423892 |

321032078 |

322123508 |

33608186 |

1091430 |

11,69 |

0,34 |

|

Валовая прибыль (убыток) тыс.руб. |

97706848 |

117779902 |

122897508 |

20073054 |

5117606 |

20,54 |

4,35 |

|

Прибыль (убыток) от продажи, тыс.руб. |

16335373 |

16968316 |

19555211 |

632943 |

2586895 |

3,87 |

15,25 |

|

Чистая прибыль, тыс. руб. |

6908748 |

5140245 |

9146489 |

1768503 |

25,60 |

77,94 |

|

|

Рентабельность продаж, % |

4,24% |

3,87% |

4,39% |

-0,003746375 |

0,005273428 |

-8,83 |

13,64 |

|

Рентабельность деятельности, % |

1,79% |

1,17% |

2,06% |

-0,006224705 |

0,00883892 |

34,70 |

75,46 |

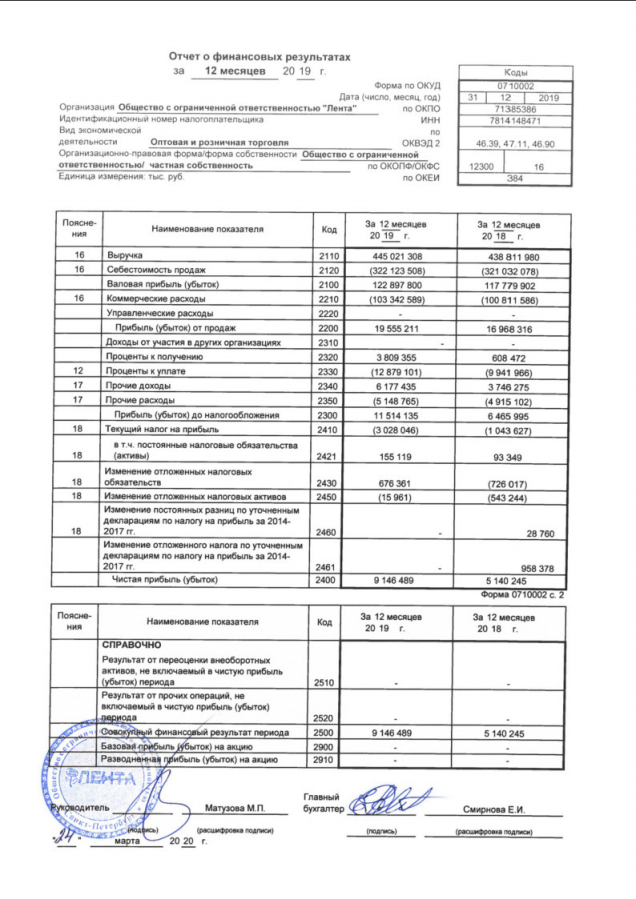

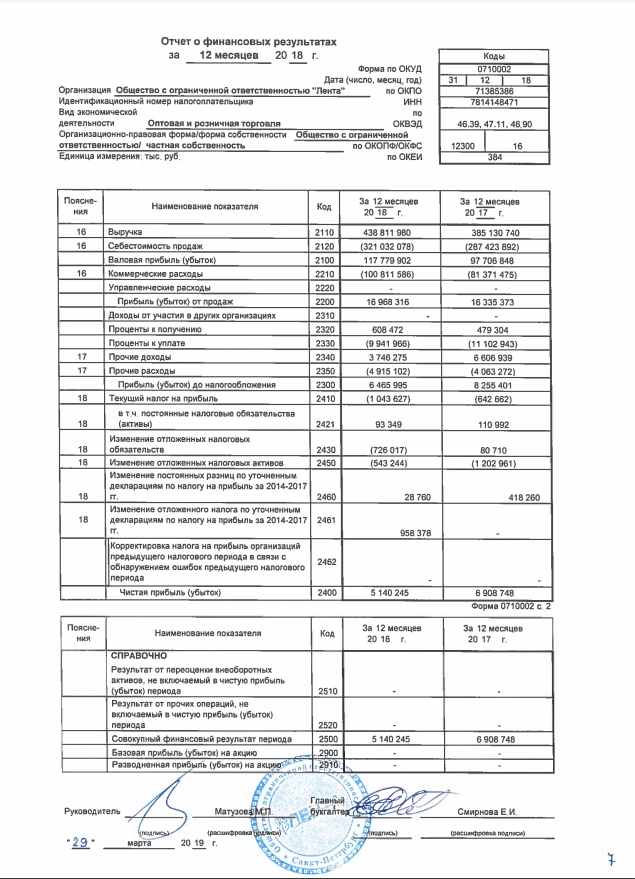

В 2018 году в ООО «Лента» наблюдалось увеличение выручки относительно 2017 года на 53681240 тыс.руб., или на 13,94%, основной причиной чего стало расширение ассортимента товаров.

Себестоимость продаж в ООО «Лента» в 2018 году относительно 2017 года возросла на 1091430 тыс.руб. или на 11,69%, что было обусловлено повышением объемов закупок сырья, материалов и готовых изделий у поставщиков.

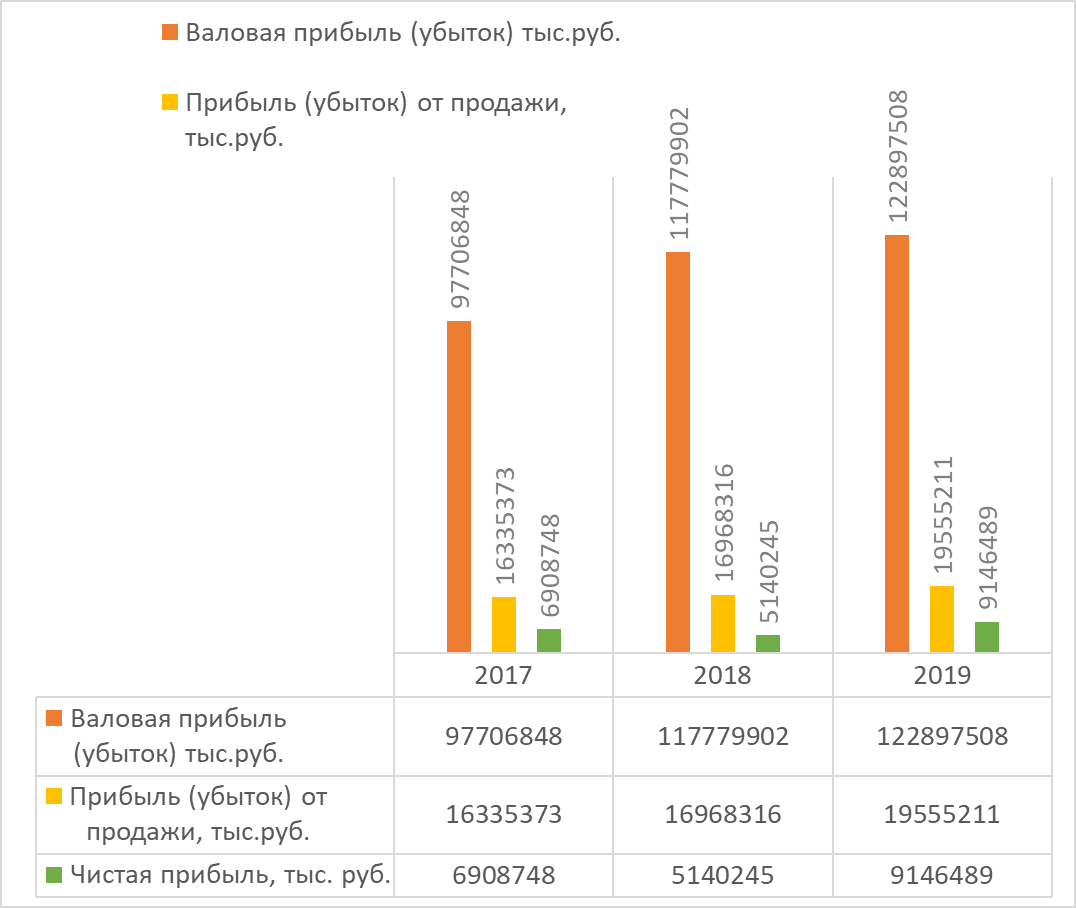

Представим наглядно изменение нескольких основных экономических показателей предприятия. (рисунок 3).

Рисунок 3. Динамика показателей ООО «Лента» за период 2017-2019

В 2019 году предприятие функционировало прибыльно, так в 2018 году размер прибыли от продаж в ООО «Лента» составил 16968316 тыс.руб., а в 2019 году составил 19555211 тыс.руб.

Чистая прибыль в 2019 году выросла на 4006244(77,94%) тысяч рублей по сравнению с прибылью 2018 года. Рост чистой прибыли был обусловлен увеличением прибыли от продаж в результате роста товарооборота.

На основании данной диаграммы (рисунок 3) можно сделать вывод, что такие показатели как валовая прибыль, прибыль от продажи и чистая прибыль растут на протяжении всего рассматриваемого периода. Это может быть связано с увеличением объёма продаж в связи с открытием новых гипермаркетов «Лента» в различных городах России.

Таким образом, экономические показатели предприятия свидетельствуют о том, что ООО «Лента» динамичная, стабильно развивающаяся компания.

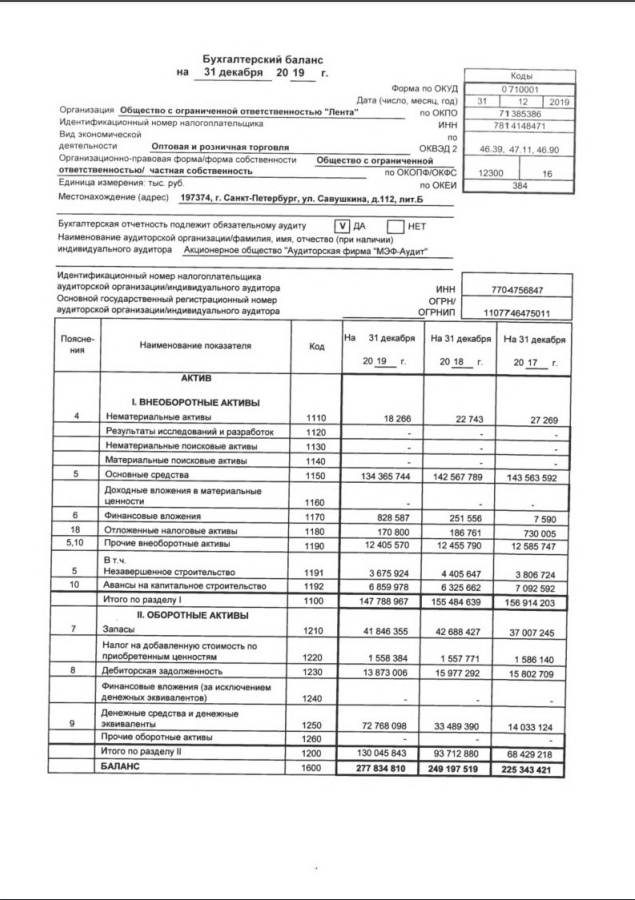

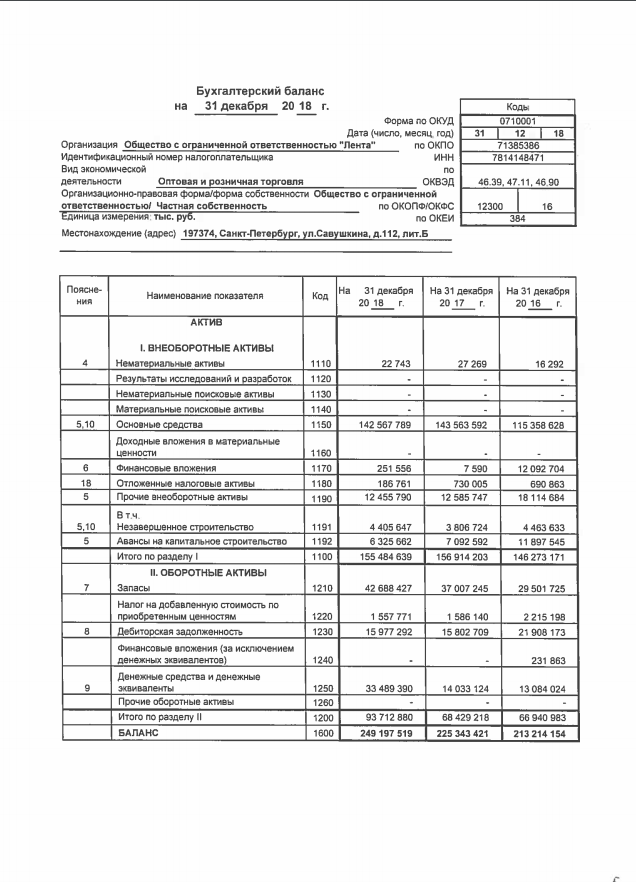

На начальном этапе проанализируем структуру пассива и актива Баланса предприятия. Рассмотрим актив баланса предприятия ООО «Лента» (таблица 2).

Валюта баланса выросла на 23%. Произошло это благодаря росту оборотных активов (увеличились в 1,90 раза). Внеоборотные увеличились – в 0,94 раза. В целом удельный вес внеоборотных активов уменьшился на 16,44%, а доля оборотных, соответственно, выросла в той же пропорции. Такое положение дел может говорить о формировании более мобильной структуры имущества и ускорении его оборачиваемости.

Рост оборотных активов обеспечивается в большей степени увеличением денежных средств и денежных эквивалентов.

Таблица 2

Структура актива баланса ООО «Лента», 2017-2019 гг.

|

Активы |

2017 |

2019 |

Изменение в абсолютных показателях |

Изменение удельного веса |

Темп роста |

||

|---|---|---|---|---|---|---|---|

|

Тыс.руб. |

Доля, % |

Тыс.руб. |

Доля, % |

||||

|

Актив 1. ВНЕОБРОТНЫЕ АКТИВЫ Нематериальные активы |

27269 |

0,01 |

18266 |

0,01 |

-9003 |

-0,01 |

0,67 |

|

Основные средства |

143563592 |

63,71 |

134365744 |

48,36 |

-9197848 |

-15,35 |

0,94 |

|

Финансовые вложения |

7590 |

0,00 |

828587 |

0,30 |

820997 |

0,29 |

109,17 |

|

Отложенные налоговые активы |

730005 |

0,32 |

170800 |

0,06 |

-559205 |

-0,26 |

0,23 |

|

Прочие внеоборотные активы |

12585747 |

5,59 |

12405570 |

4,47 |

-180177 |

-1,12 |

0,99 |

|

В т.ч. Незавершенное строительство |

3806724 |

1,69 |

3675924 |

1,32 |

-130800 |

-0,37 |

0,97 |

|

Авансы на капитальное строительство |

7092592 |

3,15 |

6859978 |

2,47 |

-232614 |

-0,68 |

0,97 |

|

Итого по разделу 1 |

156914203 |

69,63 |

147788967 |

53,19 |

-9125236 |

-16,44 |

0,94 |

|

2. ОБОРОТНЫЕ АКТИВЫ Запасы |

37007245 |

16,42 |

41846355 |

15,06 |

4839110 |

-1,36 |

1,13 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1586140 |

0,70 |

1558384 |

0,56 |

-27756 |

-0,14 |

0,98 |

|

Дебиторская задолженность |

15802709 |

7,01 |

13873006 |

4,99 |

-1929703 |

-2,02 |

0,88 |

|

Денежные средства и денежные эквиваленты |

14033124 |

6,23 |

72768098 |

26,19 |

58734974 |

19,96 |

5,19 |

|

Итого по разделу 2 |

68429218 |

30,37 |

130045843 |

46,81 |

61616625 |

16,44 |

1,90 |

|

БАЛАНС |

225343421 |

100,00 |

277834810 |

100,00 |

52491389 |

0,00 |

1,23 |

Количество запасов увеличился на 4839110 тысяч рублей и их ежегодный рост может свидетельствовать о затоваривании склада. Увеличение долгосрочных вложений говорит об отвлечении средств из основной деятельности.

Уменьшение дебиторской задолженности говорит о восстановлении деятельности компании, выходе на новый уровень поставок или реализации услуг, наличия активов у предприятия и правильной маркетинговой политике.

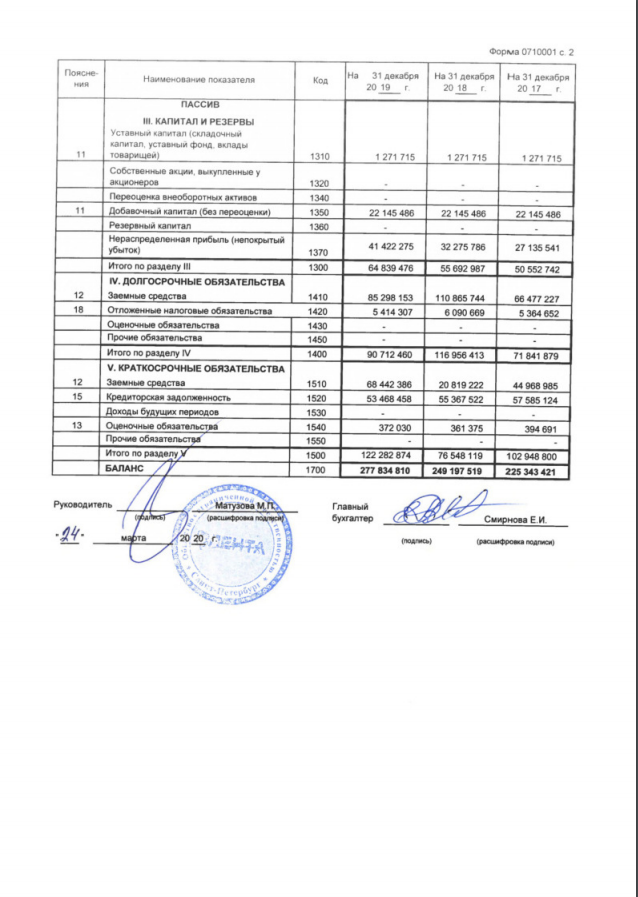

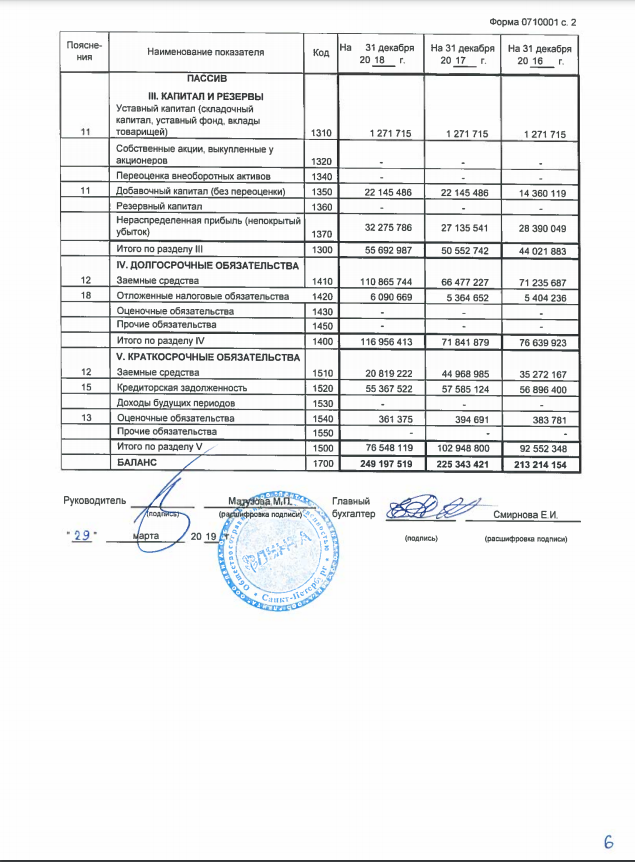

Рассмотрим структуру пассива баланса предприятия за 2017-2019 гг. (таблица 3)

Таблица 3

Структура пассива баланса ООО «Лента», 2009-2011 гг.

|

Пассивы |

2017 |

2019 |

Изменение в абсолютных показателях |

Изменение удельного веса |

Темп роста |

||

|---|---|---|---|---|---|---|---|

|

Тыс.руб. |

Доля, % |

Тыс.руб. |

Доля, % |

||||

|

Пассив 3 КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

1271715 |

0,56 |

1271715 |

0,46 |

0 |

-0,11 |

1,00 |

|

Добавочный капитал |

22145486 |

9,83 |

22145486 |

7,97 |

0 |

-1,86 |

1,00 |

|

Нераспределенная прибыль |

12,04 |

41422275 |

14,91 |

2,87 |

1,53 |

||

|

Итого по разделу 3 |

50552742 |

22,43 |

23,34 |

14286734 |

0,90 |

1,28 |

|

|

4.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

66477227 |

29,50 |

85298153 |

30,70 |

18820926 |

1,20 |

1,28 |

|

Отложенные налоговые обязательства |

5364652 |

2,38 |

5414307 |

1,95 |

49655 |

-0,43 |

1,01 |

|

Итого по разделу 4 |

71841879 |

31,88 |

90712460 |

32,65 |

18870581 |

0,77 |

1,26 |

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

44968985 |

19,96 |

68442386 |

24,63 |

23473401 |

4,68 |

1,52 |

|

Кредиторская задолженность |

57585124 |

25,55 |

53468458 |

19,24 |

-4116666 |

-6,31 |

0,93 |

|

Оценочные обязательства |

394691 |

0,18 |

372030 |

0,13 |

-22661 |

-0,04 |

0,94 |

|

Итого по разделу 5 |

102948800 |

45,69 |

122282874 |

44,01 |

19334074 |

-1,67 |

1,19 |

|

БАЛАНС |

225343421 |

100,00 |

277834810 |

100,00 |

52491389 |

0,00 |

1,23 |

В 2017 г. сумма нераспределенной прибыли составляла 27135486 тыс. руб. В 2019 г. показатель увеличивается на 14286789 по сравнению с 2017 годом. Положительное значение показателя — это хорошее явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же, как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов.

Вся сумма собственного капитала предприятия составляла 64839476 тыс. руб. в 2017 г. В 2019 этот показатель увеличился на 14286734 тыс.руб по сравнению с 2017. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия.

На начало исследуемого периода сумма заемных долгосрочных средств составляла 71841879 тыс. руб. Прирост этого элемента пассивов составлял в 2019 г. 26% по сравнению с 2017 годом. В течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов

положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровень процентных платежей.

Сумма краткосрочных обязательств растет, что негативно влияет на текущую ликвидность. В 2019 году наблюдается прирост пассивов на 19%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности.

Представим структура капитала ООО "Лента". (рисунок 4).

Рисунок 4. Структура капитала ООО "Лента" за 2019г

Анализ структуры капитала показал, что наибольшую долю составляют краткосрочные обязательства (44%), далее идут долгосрочные обязательства (33%). Видно, что заемный капитал (74%) превышает собственный капитал (23%). Это свидетельствует о зависимости компании от привлеченных средств. Компанию можно считать финансово не устойчивой.

2.2 Анализ производственного цикла

Продолжительность производственного цикла (Ппц) коммерческой организации составит в 2011 г.:

Ппц = Осм + Онзп + Огп

Осм – продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях;

Онзп – продолжительность оборота среднего объема незавершенного производства в днях;

Огп – продолжительность оборота среднего запаса готовой продукции в днях.

Расчет показателей производственного цикла предприятия представим в таблице 4.

Таблица 4

Расчет производственного цикла ООО «Лента», 2017-2019 г.

|

Показатель |

2017 |

2018 |

2019 |

Темп прироста%, 2019/2017 |

|---|---|---|---|---|

|

Выручка от реализации продукции без НДС |

385130740 |

438811980 |

445021308 |

15,55 |

|

Среднегодовой остаток производственных запасов |

1176328 |

1216901,5 |

1401245,5 |

19,12 |

|

Среднегодовой остаток незавершенного производства |

0 |

0 |

0 |

|

|

Среднегодовой остаток готовой продукции |

65530,50 |

63391,50 |

58912,50 |

-10,10 |

|

Коэффициент оборачиваемости (К) ПЗ |

327,40 |

360,60 |

317,59 |

-3,00 |

|

Коэффициент оборачиваемости (К) НЗ |

0,00 |

0,00 |

0,00 |

|

|

Коэффициент оборачиваемости (К) ГП |

5877,12 |

6922,25 |

7553,94 |

28,53 |

|

Продолжительность оборотов ПЗ |

1,11 |

1,01 |

1,15 |

3,09 |

|

Продолжительность оборотов НЗ |

0,00 |

0,00 |

0,00 |

|

|

Продолжительность оборотов ГП |

0,06 |

0,05 |

0,05 |

-22,20 |

|

Продолжительность производственного цикла, дн. |

1,18 |

1,06 |

1,20 |

1,75 |

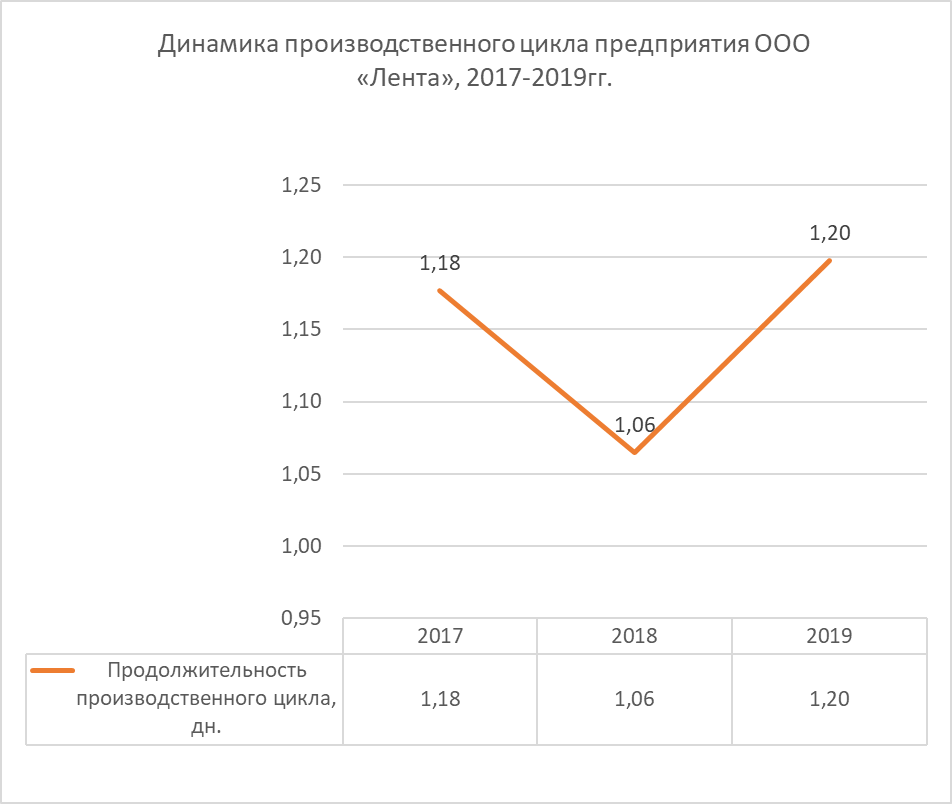

Динамику производственного цикла предприятия можно увидеть на рисунке 5.

В 2019 году общее время, в течение которого финансовые ресурсы находятся в производственных запасах, составит 1,15 дня, а в запасах готовой продукции 0,05 дня. В итоге производственный цикл составил 1,20 дня.

В 2018 году на предприятии произошло незначительное снижение производственного цикла предприятия до 1,06 дней, а в 2019 г. продолжительность производственного цикла возросла до 1,20 дня.

Рисунок 5. Динамика производственного цикла предприятия ООО «Лента», 2017-2019гг.

2.3 Анализ финансового цикла предприятия

Продолжительностью финансового цикла является разность продолжительности операционного цикла и времени обращения кредиторской задолженности, а, следовательно, и разностью суммы времени обращения производственных запасов и времени обращения дебиторской задолженности, и временем обращения кредиторской задолженности.

Время обращения производственных запасов (ВОЗ) рассчитывается как произведение отношения средних производственных запасов к затратам на производство продукции и длины периода, по которому рассчитываются средние показатели.

Время обращения дебиторской задолженности (ВОД) рассчитывается как произведение отношения средней дебиторской задолженности к выручке от реализованной продукции и длины периода, по которому рассчитываются средние показатели.

Время обращения кредиторской задолженности (ВОК) рассчитывается как произведение отношения средней кредиторской задолженности к затратам на производство продукции и длины периода, по которому рассчитываются средние показатели, отсюда:

Продолжительность финансового цикла = Продолжительность операционного цикла – ВОК.

Расчеты представим в таблице 6.

Таблица 6

Расчет финансового цикла ООО «Лента», 2017-2019 г.

|

Показатель |

2017 |

2018 |

2019 |

Темп прироста%, 2019/2017 |

|---|---|---|---|---|

|

Продолжительность производственного цикла, дн. |

1,18 |

1,06 |

1,20 |

1,75 |

|

Выручка от реализации продукции без НДС |

385130740 |

438811980 |

445021308 |

15,55 |

|

Среднегодовая стоимость дебиторской задолженности |

18855441 |

15890000,5 |

14925149 |

-20,84 |

|

Среднегодовая стоимость кредиторской задолженности |

57240762 |

56476323 |

54417990 |

-4,93 |

|

Коэффициент оборачиваемости (К) ДЗ |

20,43 |

27,62 |

29,82 |

45,98 |

|

Коэффициент оборачиваемости (К) КЗ |

6,73 |

7,77 |

8,18 |

21,54 |

|

Продолжительность оборотов ДЗ |

17,87 |

13,22 |

12,24 |

-31,50 |

|

Продолжительность оборотов КЗ |

54,25 |

46,98 |

44,63 |

-17,73 |

|

Продолжительность финансового цикла |

-35,20 |

-11,39 |

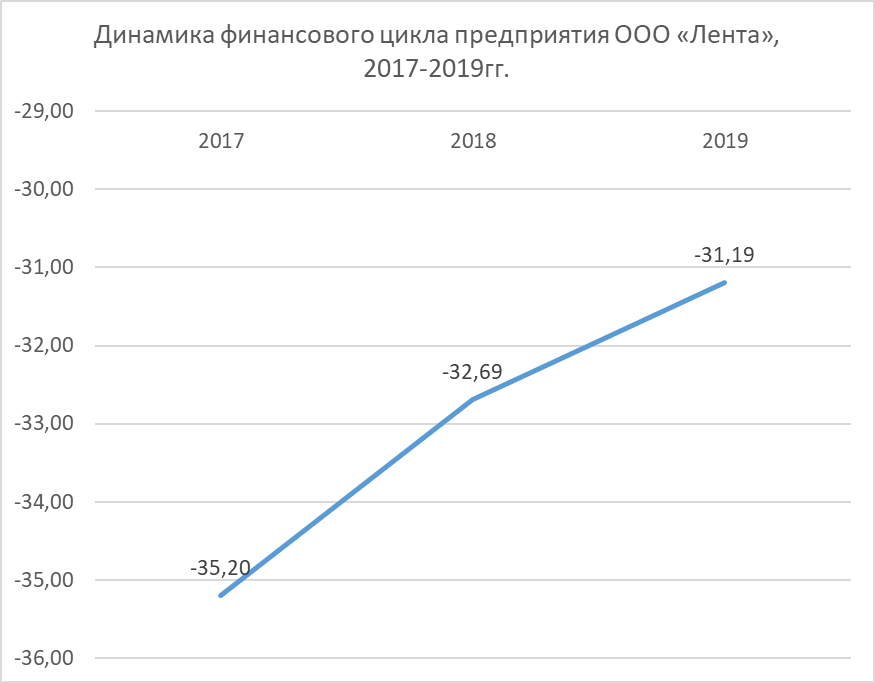

Таким образом, из расчётов было установлено, что у рассматриваемой фирмы длительность финансового цикла в 2019 году составил -33,19. Из расчетов видно, что финансовый цикл имеет отрицательное значение, значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла.

Динамика операционного цикла предприятия представлена на рисунке 6.

Рисунок 6. Динамика финансового цикла предприятия ООО «Лента», 2017-2019гг.

Отрицательном финансовом цикле имеется остаток денежных средств, достаточный для погашения наиболее срочных долгов перед поставщиками и показатели ликвидности в норме это однозначно говорит о работе со связными сторонами и намеренной неоплате долгов кредиторам. Компания не нуждается в пополнении оборотных средств. Может даже сама выдавать займы.

Звучит хорошо и надежно, однако это говорит о том, что организация минимизирует риски, действует слишком осторожно, а значит, и упускает возможности. Эффективность падает.

Напротив, положительное значение говорит о высокой зависимости от кредиторов и дебиторов. Слишком много денег, заключенных внутри цикла, теряют свою ликвидность.

2.4 Пути оптимизации производственного и финансового цикла предприятия

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия.

Очевидно, что Пути сокращения финансового цикла связанны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти в результате:

· сокращения времени производственного процесса (периода хранения материально-производственных запасов);

· рационального снижения длительности изготовления готового продукта и периода его хранения на складе;

· использования прогрессивных форм материально-технического снабжения;

· ускорения оборачиваемости дебиторской задолженности;

· замедления оборачиваемости кредиторской задолженности.

При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале. Пути данного управления:

- столь необходимые предприятию денежные средства могут быть высвобождены путем изменения длительности, ресурсоемкости и других параметров производственного цикла;

- замена оборудования, смена технологии, осуществление реинжиниринга предприятия, а также менее решительные меры – такие как развертывание широкой производственной кооперации (т. е. осуществление закупок части комплектующих вместо их самостоятельного производства);

- увеличить приток денежных средств можно также, увеличив объем продаж. Однако прежде этого следует проанализировать безубыточность производства;

- ускорение оборачиваемости запасов. Их наличие определяется стремлением компании снизить риск более серьезных потерь, которые могут появиться в результате остановки основной деятельности, возникновения неудовлетворенного спроса и т. п. В общем случае сокращение запасов возможно за счет более эффективной организации процессов функционирования предприятия. Одним из традиционных путей улучшения ситуации с запасами является налаживание тесных партнерских взаимоотношений с другими организациями (поставщиками, дистрибьюторами), включенными в цепочку «поставка сырья – производство – сбыт». Для принятия решений относительно запасов необходимо анализировать ситуацию не только в рамках самой компании, но и в рамках всей этой цепочки и проводить с ее участниками активную работу, в том числе касающуюся дебиторской и кредиторской задолженностей и способов взаиморасчетов.

- применение тех или иных средств платежа и схем для расчетов с поставщиками, потребителями и т. д. Правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования.

Заключение

В процессе управления оборотными активами в рамках операционного цикла выделяют его две основные составляющие:

1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, необходимых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

ООО «Лента» одна из глобальных и эффективно развивающихся сетей розничной торговли в России.

В 2019 году общее время, в течение которого финансовые ресурсы находятся в производственных запасах, составит 1,15 дня, а в запасах готовой продукции 0,05 дня. В итоге производственный цикл составил 1,20 дня.

В 2018 году на предприятии произошло незначительное снижение производственного цикла предприятия до 1,06 дней, а в 2019 г. продолжительность производственного цикла возросла до 1,20 дня.

Длительность же финансового цикла за 2017 составил -35,20. В 2018 и 2019 годах показатель вырос: в 2018 году до -32,69, в 2019 году до -31,19. Темп прироста между 2019 и 2017 годом составил 11,39%.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Список литературы

- Воронина, М.В. Финансовый менеджмент: учебник / М.В. Воронина. – Москва: Дашков и К°, 2020. – 399 с. : ил. – (Учебные издания для бакалавров).

- Закирова, О.В. Управление финансовыми потоками и бюджетирование на предприятии: учебное пособие / О.В. Закирова, Е.Е. Гамова ; Поволжский государственный технологический университет. – Йошкар-Ола: Поволжский государственный технологический университет, 2018. – 156 с.

- Турманидзе, Т.У. Финансовый анализ: учебник / Т.У. Турманидзе. – 2-е изд., перераб. и доп. – Москва: Юнити, 2015. – 288 с.

- Оценка продолжительности операционного и финансового циклов: статья/ Сулейманова А.Л., Крымский федеральный университет им. В.И. Вернадского, г. Симферополь, Россия.

- Проблемы современной экономики: материалы междунар. заоч. науч. конф. (г. Челябинск, декабрь 2011 г.). / Под общ. ред. Г.Д. Ахметовой. – Челябинск: Два комсомольца, 2018. – 190 с.

- Годовая бухгалтерская (финансовая) отчетность за 2019 год

- Годовая бухгалтерская (финансовая) отчетность за 2018 год

Приложение 1

Приложение 2

-

Турманидзе, Т.У. Финансовый анализ: учебник / Т.У. Турманидзе. – 2-е изд., перераб. и доп. – Москва: Юнити, 2015. – 288 с. ↑

-

Закирова, О.В. Управление финансовыми потоками и бюджетирование на предприятии: учебное пособие / О.В. Закирова, Е.Е. Гамова ; Поволжский государственный технологический университет. – Йошкар-Ола: Поволжский государственный технологический университет, 2018. – 156 с. ↑

-

Оценка продолжительности операционного и финансового циклов: статья/ Сулейманова А.Л., Крымский федеральный университет им. В.И. Вернадского, г. Симферополь, Россия. ↑

-

Воронина, М.В. Финансовый менеджмент: учебник / М.В. Воронина. – Москва: Дашков и К°, 2020. – 399 с. : ил. – (Учебные издания для бакалавров). ↑

-

Воронина, М.В. Финансовый менеджмент: учебник / М.В. Воронина. – Москва: Дашков и К°, 2020. – 399 с. : ил. – (Учебные издания для бакалавров). ↑

-

Проблемы современной экономики: материалы междунар. заоч. науч. конф. (г. Челябинск, декабрь 2011 г.). / Под общ. ред. Г.Д. Ахметовой. – Челябинск: Два комсомольца, 2018. – 190 с. ↑

- Государственное регулирование предпринимательской деятельности (сущность и значимость государственного регулирования)

- Ответственность за нарушение договорных обязательств (Ответственность за нарушение договорного обязательства)

- Проблема лидерства.Стили руководства и их влияние на коллектив.

- Роль мотивации в поведении организации (на примере ПАО «Сбербанк России»)

- Финансовая система Российской Федерации (комплексное исследование сущности и функции финансов)

- Финансовая система РФ (Понятие финансов и финансовой системы)

- Права и обязанности прокурора в оперативно-розыскной деятельности (Особенности ᅟпрокурорского ᅟнадзора ᅟза ᅟисполнением ᅟзаконов органами, ᅟосуществляющими ᅟоперативно-розыскную ᅟдеятельность)

- Понятия и виды источников права (Различные подходы к пониманию источника права. Соотношение понятий источника и формы права)

- История развития программирования в России (Положение дел в СССР с 1945)

- ПЛАНИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ С УЧЕТОМ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА (Методы финансового планирования)

- Управление поведением в конфликтных ситуациях (Понятие конфликт, виды и причины)

- Нематериальные блага и их защита (Понятие и виды нематериальных благ)