Процессы принятия решений в организации (Соотношение инвестиционных и эксплуатационных затрат)

Содержание:

Введение

Управленческое решение представляет собой закономерный результат деятельности руководителя и реализуется в форме директивного целенаправленного воздействия на объект управления, т.е. это акт целенаправленного изменения ситуации, разрешения проблемы, вариант воздействия на систему и процессы, происходящие в ней. Управленческие решения предполагают действия руководства, ведущие к разрешению противоречия и изменению ситуации. Любое решение основывается на анализе данных, характеризующих ситуацию, определении целей и задач и содержит программу, алгоритм действий по реализации мероприятий. Управленческие решения — это собственно основной результат деятельности руководителя на любом уровне иерархии управления. Так, к примеру, руководитель организаций и ведущие специалисты могут принять решение о расширении организации, выходе на новые рынки, изменении направлений финансовых потоков. Это наиболее сложные стратегические решения, которые принимаются с большой долей осторожности и предусматривают анализ целого ряда факторов, моделирование различных вариантов развития ситуации, прогнозирование точных количественных результатов: темпов развития и доли рынка, валовой выручки от реализации, дохода и, в конечном счете, прибыли. В процессе принятия решений такого уровня требуется планировать мероприятия, которые могут включать изменение структуры, ассортиментной политики, вида деятельности организации. Могут приниматься решения на любом уровне руководства: от директора до бригадира.

Объектом исследования является процесс разработки и принятия решений в управлении.

Предметом исследования является изучение особенностей принятия управленческих решений.

Цель курсовой работы – проанализировать процессы принятия решений в организации. Для достижения данной цели необходимо решить следующие задачи:

- изучить понятие и сущность решений в процессе управления;

- рассмотреть классификация и критерии принятия управленческих решений;

- охарактеризовать моделирование процесса принятия управленческих решений;

- исследовать методологию принятия решений об инвестировании в недвижимость.

При написании работы были использованы труды следующих авторов: Башкатовой Ю.И., Яремской Т.А., Зоновой А.В., Шустровой П.В., Баронина С.А., Владимировой И. Л., Кириллова Ю.В., Князевой Н.В.

Глава 1. Теоретические основы процесса принятия решений в организации

1.1 Понятие и сущность решений в процессе управления

Принятие решений, так же как и обмен информацией, — составная часть любой управленческой функции. Необходимость принятия решений возникает на всех этапах процесса управления, связана со всеми участками и аспектами управленческой деятельности и является ее квинтэссенцией. Поэтому так важно понять природу и сущность решений.

Что же такое решение? Попытаемся дать сначала самую общую характеристику. Обычно в процессе какой-либо деятельности возникают ситуации, когда человек или группа людей сталкивается с необходимостью выбора одного из нескольких возможных вариантов действия. Результат этого выбора и будет являться решением. Таким образом решение — это выбор альтернативы.

Любому поступку индивида или действию коллектива предшествует принятое решение. Решения являются универсальной формой поведения как отдельной личности, так и социальных групп. Эта универсальность объясняется сознательным и целенаправленным характером человеческой деятельности. Однако, не смотря на универсальность решений, их принятие в процессе управления организацией существенно отличается от решений, принимаемых в частной жизни. Что же отличает управленческие (организационные) решения?

• Цели, Субъект управления (будь то индивид или группа) Снимает решение исходя не из своих собственных потребно-(хотя их влияние и играет определенную роль), а в целях решения проблем конкретной организации.

• Последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему. Менеджер, особенно высокого ранга, выбирает направление действий не только для себя, но и для организации в целом и ее работников, и его решения могут существенно повлияет на жизнь многих людей. Если организация велика и влиятельна , решения ее руководителей могут серьезно отразиться на социально-экономической ситуации целых регионов. Например, решение закрыть нерентабельное предприятие компании может существенно повысить уровень безработицы.

• Разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет, то в организации существует определенное разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятых решений, а другие (исполнители) — реализацией уже принятых . решений.

•Профессионализм. В частной жизни каждый человек самостоятельно принимает решения в силу своего интеллекта и опыта управлении организацией принятие решений — гораздо сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определенными профессиональными знаниями и навыками наделяется полноши самостоятельно принимать определенные решения.

Решение как результат выбора обычно фиксируется в письменной или устной форме и включает в себя план (программу) действий по достижению поставленной цели.

Решение является одним из видов мыслительной деятельности и проявлением воли человека. Его характеризуют следующие признаки:

возможность выбора из множества альтернативных вариантов: если нет альтернатив, то нет выбора и, следовательно, нет и решения;

наличие цели: бесцельный выбор не рассматривается как решение;

необходимость волевого акта ЛПР при выборе решения, так как ЛПР формирует решение через борьбу мотивов и мнений.

Соответственно под управленческим решением (УР) понимается:

поиск и нахождение наиболее эффективного, наиболее рационального или оптимального варианта действий руководителя;

конечный результат постановки и выработки УР.

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств её достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

всестороннюю обоснованность решения;

своевременность;

необходимую полноту содержания;

полномочность;

согласованность с принятыми ранее решениями.

Всесторонняя обоснованность решения означает, прежде всего, необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно-технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации, то есть формирования передового профессионального мышления, развития его аналитико-синтетических функций.

Своевременность управленческого решения означает, что принятое решение не должно ни отставать, ни опережать потребности и задачи социально-экономической системы. Преждевременно принятое решение не находит подготовленной почвы для его реализации и развития и может дать импульсы для развития негативных тенденций. Запоздалые решения не менее вредны для общества. Они не способствуют решению уже «перезревших» задач и ещё более усугубляют и без того болезненные процессы.

Необходимая полнота содержания решений означает, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития. В наиболее общей форме управленческое решение должно охватывать:

а) цель (совокупность целей) функционирования и развития системы;

б) средства и ресурсы, используемые для достижения этих целей;

в) основные пути и способы достижения целей;

г) сроки достижения целей;

д) порядок взаимодействия между подразделениями и исполнителями;

е) организацию выполнения работ на всех этапах реализации решения.

Важным требованием управленческого решения является полномочность (властность) решения – строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления – постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставанием от них системы регламентации и регулирования.

Согласованность с принятыми ранее решениями означает также необходимость соблюдения чёткой причинно-следственной связи общественного развития. Она необходима для соблюдения традиций уважения к закону, постановлениям, распоряжениям. На уровне отдельной фирмы она необходима для осуществления последовательной научно-технической, рыночной и социальной политики, четкого функционирования производственного аппарата.

Если необходимо, должны отменяться принятые ранее решения, вступившие в противоречия с новыми условиями существования системы. Появление противоречащих друг другу решений есть, прежде всего, следствие плохого познания и понимания законов общественного развития, проявления низкого уровня управленческой культуры.

Принятие УР требует высокого уровня профессионализма и наличия, определенных социально-психологических качеств личности, чем обладают не все специалисты, имеющие профессиональное образование, а всего лишь 5-10% из них.

Основными факторами, оказывающими влияние на качество управленческого решения, являются: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения и др.

Обычно в принятии любого решения присутствуют в различной степени три момента: интуиция, суждение и рациональность.

При принятии чисто интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует ”шестое чувство”, своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на неё, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки.

Решения, основанные на суждении, во многом сходны с интуитивными, вероятно, потому, что на первый взгляд их логика слабо просматривается. Но всё же в их основе лежат знания и осмысленный, в отличие от предыдущего случая, опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, выбирается тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта её решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в неё.

Мощным фактором, активизирующим процесс принятия решения, выступают современные средства оргтехники, включая вычислительные сети. Это требует высокого уровня культуры в области математики и программирования, технологии использования технических средств. Однако процесс принятия решения, выбора конкретного варианта всегда будет иметь творческий характер, и зависеть от конкретной личности.

1.2 Классификация и критерии принятия управленческих решений

«Управленческое решение - творческое, волевое действие субъекта менеджмента на основе знания объективных законов функционирования управляемой подсистемы, анализа информации о ее состоянии, состоящее в выборе цели, программы и способов деятельности коллектива по разрешению проблемы».

«Существует несколько взглядов на классификацию управленческих решений. Согласно одной из них управленческие решения подразделяются на общие и частные. В общих решениях, как правило, предусматривается дальнейшее развитие субъекта. Они затрагивают всю организацию производственной и финансово-хозяйственной деятельности. Потребность в частных решениях возникает в текущей и оперативной деятельности, например в вопросах дисциплины, увольнений сотрудников, изменений графика работы.

В другой классификации различают управленческие решения для воздействия на внешнюю и внутреннюю среду. Первые касаются ближнего окружения, партнеров, клиентов, кредиторов (например, необходимость получения ссуды в банке). Вторые связаны с управляемой системой (например, изменение штатного расписания, выполнение производственных заданий).

Управленческие решения могут классифицироваться по уровню иерархии, что зависит от характера вопроса, по которому принимаются решения, и от компетенции и права каждой ступени иерархии»[7, 62 с.].

«Управленческие решения подразделяют на рациональные или основанные на суждениях или интуиции. Первые обосновываются с помощью объективного аналитического процесса. Вторые основаны на прошлом опыте и на ощущении его правильности. Человек использует знание о том, что случалось в подобных ситуациях раньше, и прогнозирует результат альтернативного выбора. Интуиция - это предчувствие, воображение, проницательность или мысли, которые часто спонтанно проявляются в сознательном постижении проблемы и в последующем принятии решений».

«В классификации, предложенной М. Месконом, М. Альбертом и Ф. Хедоури, выделяют организационные, интуитивные и рациональные решения .

Организационное решение - выбор руководителя на основе исходной информации того из потенциальных действий (альтернатив), которое обеспечит движение его организации к поставленным ею целям.

Интуитивные решения принимаются «на глазок», исходя из личного опыта. «Чисто интуитивные решения - это выбор, сделанный только на основе ощущения или знания того, что он правильный». Принимающий решение не взвешивает «за» и «против» по каждой альтернативе, он не оценивает ситуацию, а опирается на озарение, чувство. Интуитивный подход может дать хорошие результаты при анализе проблем, требующих срочного решения, в ситуации с трудно определяемыми целями, неточной информацией и невозможностью количественной оценки.

Рациональное решение опирается на глубокий анализ и синтез всех явлений и процессов, происходящих в конкретной сфере деятельности. «Рациональное решение - выбор, подкрепленный результатами объективного анализа».

Отражая многогранность и сложность взаимодействия объективных и субъективных факторов, действующих в производственных системах, управленческие решения отличаются многообразием форм. Классификация управленческих решений позволяет систематизировать информацию и ситуации (табл. 1.1)».

Таблица 1

Классификация управленческих решений

|

Признаки классификации |

Управленческие решения |

|

По масштабам воздействия |

Общие и частные |

|

По времени действия |

Стратегические и оперативные |

|

По прогнозируемым свойствам |

С определенным результатом; С вероятным исходом |

|

По методам переработки информации |

Алгоритмические и эвристические |

|

По числу критериев |

Однокритериальные и многокритериальные |

|

По направлению воздействия |

Внутренние и внешние |

|

По глубине воздействия |

Одноуровневые и многоуровневые |

|

По способу принятия |

Индивидуальные и коллективные |

|

По способу фиксации |

Письменные и устные |

«В соответствии с представленной выше классификацией все критерии принятия решений можно расположить между двумя полюсами: полной рациональностью и полной иррациональностью.

В зависимости от применяемого подхода - полностью рационального или полностью иррационального - будут меняться и определяющие факторы и, соответственно, применяемые критерии принятия управленческих решений».

Таблица 2

Выбор критериев принятия управленческих решений

|

Определяющие факторы |

Подход |

Применяемые критерии принятия управленческих решений |

|---|---|---|

|

Внешняя среда: научно-технические факторы, экономические факторы, природные факторы, юридические факторы |

Полностью рациональный |

Количественные: максимизация прибыли, повышение стоимости фирмы и др. |

|

Внутренняя среда: затраты, сроки |

||

|

Задача: сроки, затраты, выгоды |

||

|

Внешняя среда: факторы культурного окружения, демографические факторы, политические факторы и т.п. |

Полностью иррациональный |

Качественные: завоевание престижа фирмы, интересы групп внутри фирмы, удовлетворение амбиций руководителя и др. |

|

Внутренняя среда: корпоративная культура, иерархия и полномочия в организации, личностные особенности, оргструктура и т.п. |

||

|

Задача: баланс сил, баланс интересов и т.п. |

«При разработке системы критериев принятия управленческих решений перед контроллером часто возникают следующие проблемы:

- легко измеримым показателям уделяется чрезмерно много внимания, в то время как трудноизмеримые показатели игнорируются;

- краткосрочным факторам уделяется больше внимания, чем долгосрочным;

- трудно разработать систему показателей, отражающую изменения важности различных видов деятельности и целей предприятия.

Данным проблемам следует уделять внимание, учитывая их деформирующее влияние при разработке системы критериев».

1.3 Моделирование процесса принятия управленческих решений

В условиях неопределенности внешней среды и укрупнения бизнеса растет потребность не только в достоверных учетных данных, но и построение алгоритма и модели принятия оперативных и стратегических управленческих решений. Информационное поле интерпретируется в зависимости от целевых установок, чтобы топ-менеджмент имел возможность оценить как текущее, так и будущее экономическое состояние своей фирмы, а также мог принимать грамотные и верные управленческие (стратегические) решения[1].

Систематизация принятия управленческих решений предполагает выработку набора формализованных процедур, обеспечивающих получение достоверной информации из внутренних и внешних источников и алгоритм принятия своевременных и эффективных решений в рамках своей компетенции.

Задачи и процедуры оперативного и стратегического управления различны. Так принятие текущих решений требует скорости и оперативной корректировки, объем ущерба должен быть просчитан в рамках компетенции конкретного уровня управления. Стратегические решения должны быть неординарными, но взвешенными, как результат получение сверхприбылей или сверхубытков, а для крупных компаний, в ситуации жесточайшей конкуренции, именно данный подход позволяет удержать предприятие в фазе подъема в структуре жизненного цикла.

Управленческие решения на современных предприятиях принимаются на основе анализа финансовой отчетности. Анализ финансового состояния часто показывает, что компании исчерпывают внутренние резервы своего менеджмента, прибыль и доходность собственников начинают падать, что приводит к радикальной смене руководства. Новое руководство разрабатывает программу по быстрому перестраиванию структуры выпускаемой продукции и оказываемых услуг, чтобы повысить конкурентоспособность в борьбе за рынок сбыта, за покупателя. Что приводит к временному улучшению, затем спад и смена менеджмента. Для быстрого реагирования предприятий на изменения как внешней, так и внутренней среды их функционирования необходима разработка модели принятие рациональных управленческих решений, направленных на реализацию стратегии развития[2].

В основу разработки организационно-методологической модели целесообразно включить три составляющие - методологию, организацию и технику принятия управленческих решений.

Методологическая модель определяет, на основании каких принципов предполагается управлять.

Организационная составляющая определяет, кто будет управлять и какова роль управленцев в системе управленческого учета.

Техническая составляющая призвана ответить на вопрос, какие технические средства необходимы для функционирования системы управленческого учета.

Системность подхода предполагает, что рассмотренные составляющие не всегда присутствуют в «чистом» виде и решение в ходе организации управленческого учета различных вопросов предполагает их сочетание.

В теории менеджмента сформулированы правила формирования организационных и методологических аспектов модели управленческого учета, на их основе сформулируем модель принятия управленческих решений (рис. 1 ).

Главное в разработанной модели это системность, выраженная взаимоотношением субъектов и объектов управления в процессе реализации функций управления и формирования обеспечивающей эти функции информации.

Рис. 1. Модель принятия стратегических решений на основе учетно-аналитической информации

Остановимся на важнейших блоках разработанной модели принятия управленческих решений.

Причем в данном исследовании мы не будем останавливаться на самой концепции управления, так как в успешно функционирующих компаниях понятия миссии, методологии планирования, анализа и контроля уже сложились, и успешно функционируют. Можно сказать, что это фундамент, на основе которого строится сама модель принятия решений.

Главной целью, при построении модели, выделили определение нескольких источников информации и формирования на их основе отчетности, позволяющей руководству компании, собственникам принимать взвешенные, обоснованные решения по развитию бизнеса, корректировать принятые планы, эффективно управлять текущей деятельностью компаний.

Исходя из задач управления, информация, регистрируемая в отчетности, должна наиболее точно и полно отражать состояние компании, в том числе и с учетом экономических особенностей внешней среды.

Бухгалтерский учет ведется в каждой компании, но как основа информационного обеспечения управления берется за основу принятия управленческих решений чаще всего тогда, когда другие системы учета в компаниях отсутствуют. Причем, нужно учитывать тот факт, что государство, разрабатывая правила бухгалтерского учета, не сильно задавалось проблемой приспособления принципов учета к специфическим нуждам конкретных предприятий, а взяло некое «среднее предприятия» и переложило принципы бухгалтерского финансового учета, которые потенциально могли бы на нем работать, на всех остальных[3]. Это повлекло проблемы для крупных и неспецифичных сфер экономической деятельности, выход для управленцев нашелся в постановке управленческого учета и принятие управленческих решения на основе данных по российской отчетности и международной финансовой отчетности. Но исключить бухгалтерский учет из информационного поля принятия управленческих решений нецелесообразно.

Привлекательность совмещения информационных потоков заключается еще и в том, что при необходимости использования в компании системы международной отчетности, применением единых принципов для разных целей (внутренний управленческий учет и внешняя отчетность по МСФО) снижает затраты на ведение учета. Создаются единые подходы к сбору данных и формам управленческой отчетности.

Разработка собственной системы учета основывается именно на требованиях бизнеса и является наиболее оптимальным решением с точки зрения обеспечения необходимой информацией менеджмента компании. Поэтому мы ввели в модель блок именно управленческого учета. Управленческий учет собирает информацию из российской системы бухгалтерского учета, из системы учета в соответствии с международными стандартами учета и отчетности, собственной внеучетной информации (о рисках, данные о рынке, контрагентах, клиентах). Решая вопрос о ведении управленческого учета, менеджеры предприятий зачастую придерживаются одного из двух подходов, которые являются полюсными. Первый состоит в том, что управленческому учету вообще не уделяется должного внимания - вся его постановка заключается в волевом решении. В результате рождается система, в которой плановые управленческие данные можно сопоставить только с бухгалтерским фактом. Второй подход -это чрезмерное усложнение и детализация учетных структур. Отсюда возникают огромнейшие и трудно читаемые списки статей, содержащие одновременно данные по различным направлениям деятельности, товарам, регионам, контрагентам. Главное преимущество управленческого учета - это его гибкость и вариативность[4].

В данной модели предпочтение отдается власти системы, что повысит эффективность принятия решения, за счет разбивки этих решений в соответствии с компетенцией и уровнем руководителя.

Принятие текущих решений мы разбили на следующие блоки:

- система ценообразования;

- операционные лимиты и страхование рисков;

- управление производственными процессами и затратами;

- управление ликвидностью;

- управление инновациями.

Данный блок выходит за рамки данного исследования, что не означает его малозначимость. Последний блок нашей модели отведен стратегическому управлению, и в большей степени управленческие решения в данной плоскости основываются на данных анализа внешней среды.

Необходимость проведения анализа в системе управления и принятия решений определяется несколькими факторами:

- во-первых, он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного управления, поскольку является важным этапом управленческого цикла;

- во-вторых, он необходим для оценки привлекательности предприятия с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах;

- в-третьих, анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды.

По нашему мнению, нужно расширить охват стратегических решений. Таким образом, построенная модель принятия управленческих решений на основе учетно-аналитической информации, показала, что эффективность процесса управления зависит и от концепции управления, и от стратегических программ развития и от текущего исполнения и воплощения. Конечно, красиво говорить, что управление это искусство, но в нашем понимании, это система, позволяющая на основе информации выявить проблему или резерв, исправить, использовать и получить планируемый результат.

Глава 2. Методология принятия решений об инвестировании в недвижимость

В рыночных условиях особенно актуальной стала проблема выбора наиболее эффективного варианта реализации любого инвестиционно-строительного проекта. В общем случае инвестору для принятия решения достаточно общепризнанных во всем мире методик обоснования инвестиций, которые предполагают анализ основных показателей эффективности инвестиционного проекта. Однако такой расчет возможно сделать только при условии, что вложение капитала предполагает в дальнейшем получение дохода от объекта недвижимости, что на практике не охватывает весь спектр возможных инвестиций. Крупные промышленные комплексы могут вкладывать средства в строительство социальных объектов для своих работников: например, больниц, баз отдыха, детских садов. С точки зрения государственного заказчика, перечень таких объектов может быть еще шире: музеи, театры, административные здания и автомобильные дороги.

В настоящее время большинство решений в пользу того или иного некоммерческого проекта принимается лишь на основании двух принципов: выполнение законодательных норм в области технического регулирования в строительстве и минимальная инвестиционная стоимость. Однако минимизация затрат на строительство объектов за счет выбора более дешевых вариантов строительных материалов и конструкций, как правило, влечет за собой значительное увеличение затрат на стадии эксплуатации. Поэтому сегодня важной задачей при управлении недвижимостью как частных предприятий, так и на уровне государства является выбор сбалансированных проектных решений строительства с условием оптимизации совокупных затрат на всем протяжении жизненного цикла здания или сооружения.

Между тем вопросы обоснования инвестиций в строительство (реконструкцию) объектов капитального строительства в государственном секторе уже несколько лет являются одной из приоритетных задач Правительства Российской Федерации. Так, 31 августа 2016 г. заместителем председателя Правительства Российской Федерации Д. Н. Козаком утвержден План мероприятий по совершенствованию механизма принятия решений о направлении инвестиций в объекты капитального строительства № 6495п-П9, предусматривающий модернизацию механизмов принятия решений о капитальных вложениях в строительство, в том числе введения обязательной стадии обоснования инвестиций для государственных проектов[5]. Кроме того, в настоящее время реализуется проект создания единой информационной системы в строительстве[6], которая впоследствии должна преобразоваться из базы ценообразования в систему управления объектами капитального строительства на всех этапах его жизненного цикла.

Целью данного исследования являлась разработка механизма принятия решения об инвестировании в недвижимость на предприятиях, который позволит учитывать все стадии жизненного цикла и может применяться не только в случае строительства коммерческой недвижимости, но и социальных объектов.

Существующие в настоящее время методики обоснования инвестиций принимают во внимание только затраты на стадии проектирования строительства, тогда как эксплуатационные затраты учитываются не всегда и в лучшем случае лишь по усредненным показателям не зависящим от используемых материалов и технологий.

И всё это не смотря на то, что разработка новых строительных материалов всегд на повышение их эксплуатационных характеристик таких как износостойкость, сопротивление теплопередаче, влагоустойчивость, прочность и т.д. Однако на принятие решения на стадии проектирования разница в свойствах материала, а, следовательно, и в дальнейших затратах собственника на стадии эксплуатации, не играет решающей решающей роли. Причин этому несколько.

Во-первых, чаще всего застройщик (инвестор) и будущий собственник являются разными лицами, а следовательно, инвестора не интересуют дальнейшие расходы на управление объектом.

Во-вторых, эксплуатационные затраты часто представляются инвестору как очень далекие и не влияющие кардинально на эффективность проекта.

И, наконец, утвержденные методики оценки инвестиций (капитальных затрат) разработаны в первую очередь для коммерческих проектов, целью которых является получение прибыли, поэтому больше внимания уделено доходам от эксплуатации, нежели расходам.

В мировой экономике достаточно широко используется понятие совокупной, или общей стоимости владения (англ. total cost of ownership, TCO). Единой методики расчета TCO нет, так как она может серьезно отличаться для разного вида активов. В общем случае расчет совокупной стоимости владения представляет собой анализ, позволяющий выявить все затраты, связанные с владением активом на протяжении всей его жизни. В результате TCO иногда называют анализом стоимости жизненного цикла (life cycle costing, LCC.

Первые упоминания o стоимости жизненного цикла датируются 1970 г.. Изначально анализ ТСО стали широко использовать в конце 1980-х гг. управляющие крупными вычислительными центрами в США. В это время были опубликованы первые исследования, в которых аналитиками IT-индустрии была продемонстрирована большая разница между ценами на IT-системы и дальнейшими сервисными расходами.

В дальнейшем анализ совокупной стоимости владения получил широкое распространение в самых различных областях принятия управленческих решений: планирование и бюджетирование на предприятиях, управление активами, оценка капитальных вложений, выбор поставщика оборудования, выбор между покупкой и арендой недвижимости, покупка автомобиля и т. д..

В российских исследованиях анализ TCO чаще всего ассоциируется с IT-технологиями или с автомобилестроением[7]. В последнее время наметился тренд использования методики оценки стоимости владения и для недвижимости. Стоит отметить

разработки В. С. Гребенщикова, С. А. Баронина, А. Г. Янкова, М. А. Лунякова, И. Л. Владимировой. В 2014 г. Национальным объединением проектировщиков РФ была утверждена Методика расчета жизненного цикла жилого здания с учетом стоимости совокупных затрат, разработанная НП «Международная ассоциация фондов жилищного строительства и ипотечного кредитования» (МАИФ)[8]. Однако основной темой данных исследований является жилое строительство, при этом другие виды недвижимости не рассматриваются как возможные объекты анализа.

Таким образом, при всей неоспоримой актуальности подход управления на основе расчета совокупной стоимости владения объектами недвижимости в настоящее время требует дополнительного изучения.

Главная задача расчета совокупной стоимости владения любым активом, в том числе объектом недвижимости, заключается в поиске минимальной совокупной стоимости проектного решения будущего здания/сооружения, которая будет обеспечивать наиболее эффективное распределение финансовых ресурсов при строительстве капитальных объектов. Поэтому расчет целесообразно выполнять на предпроектной стадии инвестиционного проекта, пока есть возможность беспрепятственно вносить изменения в проект будущего здания/сооружения для обеспечения снижения его совокупной стоимости.

Согласно концепции TCO, совокупная стоимость владения — это сумма всех затрат, которые несет владелец актива на всех стадиях его жизненного цикла. Общий вид расчета совокупной стоимости владения активом представлен в формуле (1).

TCO = PP + Co + Cr ± Cl, (1)

где PP (purchase price) — стоимость приобретения актива; Co (operating costs) — эксплуатационные издержки; Cr (repair costs) — стоимость ремонтов; Cl (liquidation costs) — затраты (доход) от ликвидации.

Однако недвижимость является очень специфическим активом предприятия, кардинально отличным от оборудования, транспорта или вычислительной техники, поэтому и способ расчета TCO для недвижимости будет иметь свои особенности.

2.1 Длительность жизненного цикла недвижимости

Технический регламент о безопасности зданий и сооружений[9] дает нам следующее понятие жизненного цикла здания и/или сооружения: «это период, в течение которого осуществляются инженерные изыскания, проектирование, строительство (в том числе консервация), эксплуатация (в том числе текущие ремонты), реконструкция, капитальный ремонт, снос здания или сооружения». Все перечисленное можно условно разделить на четыре стадии: предынвестиционная стадия (проектирование), строительство, эксплуатация и ликвидация (утилизация).

Однако при анализе стадий жизненного цикла недвижимого имущества необходимо помнить, что недвижимость — это всегда триединство физической, правовой и экономической категорий[10].

Жизненный цикл недвижимости как физического объекта начинается с момента проектирования и заканчивается разрушением (исключение

составляют только земельные участки, которые постоянно находятся на стадии эксплуатации).

Жизненный цикл недвижимости как собственности, с точки зрения одного ее владельца, совершающего с объектом свой собственный субъективный путь от покупки, скажем, до продажи или мены, может многократно повторяться, всякий раз с новым обладателем, вплоть до окончания срока экономической или физической жизни объекта.

В целях экономического обоснования инвестиций целесообразно рассматривать объект на протяжении не физического, а экономического срока жизни, который учитывает не только физическое устаревание объекта, но и функциональный (моральный) и экономический износ (появление новых технологий и изменение требований в строительстве).

2.2 Классификация и расчет затрат при владении недвижимостью

С расчетом первых двух видов затрат обычно не бывает особых проблем — в сумме они дают значение требуемых инвестиций проекта (инвестиционные затраты). Существующие методики оценки инвестиционных проектов позволяют учесть всевозможные затраты инвестора на реализацию проекта, начиная с исследования рынка и до благоустройства прилегающей к объекту недвижимости территории.

Ликвидационные затраты для недвижимости практически никогда не рассчитываются — и этому есть весьма веская причина. Так как собственник здания/сооружения не имеет законодательно закрепленной обязанности ликвидировать объект после окончания его эксплуатации, необходимость демонтировать или модернизировать объект автоматически ложится в основу следующего инвестиционного проекта, реализуемого на данном земельном участке. Поэтому затраты, соответствующие стадии ликвидации предыдущего объекта недвижимости, необходимо учитывать как часть инвестиционных затрат (на проектирование и строительство) текущего проекта. Принятие решения в пользу модернизации объекта или его полной ликвидации и строительства нового объекта логично производить на основании сравнения совокупных затрат на реализацию данных вариантов инвестиционного проекта.

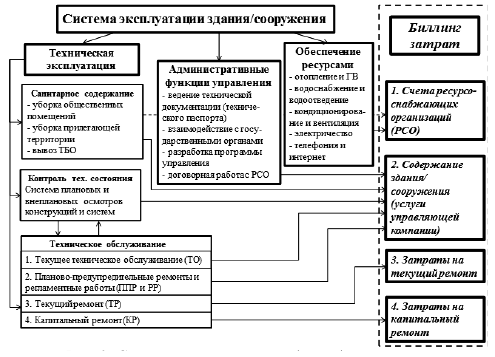

К эксплуатационным затратам (затратам на стадии эксплуатации) можно отнести следующие их виды (см. рис. 2):

— на техническую эксплуатацию;

— обеспечение здания/сооружения ресурсами;

— административные функции управления.

Техническая эксплуатация объекта недвижимости, в свою очередь, включает санитарное содержание здания/сооружения, систему постоянного мониторинга технического состояния объекта и непосредственно техническое обслуживание.

Санитарно-гигиенические мероприятия на объекте проводятся с целью поддержания безопасного и комфортного пребывания в помещениях людей, а также поддержания исправного состояния внутренней отделки здания, мебели и прилегающей территории.

Контроль технического состояния объекта осуществляется путем проведения систематических плановых и регламентных ежедневных, ежемесячных, полугодовых и внеплановых осмотров и обследований сотрудниками инженерно-эксплуатационной службы визуально и с использованием средств технической диагностики.

Система технического обслуживания включает работы по поддержанию работоспособности и исправности различных систем и механизмов, обеспечивающих функционирование объекта.

Рис. 2. Система эксплуатации здания/сооружения

Кроме того, сюда входят работы по наладке и регулировке, а также деятельность по подготовке к сезонной эксплуатации объекта в целом и отдельных его элементов. Система технического обслуживания включает следующие элементы:

1) текущее техническое обслуживание (ТО) — комплекс работ по ежедневному поддержанию исправного состояния элементов здания и заданных параметров режимов работы его инженерных систем;

2) планово-предупредительные ремонты и регламентные работы (ППР и РР) — комплекс профилактических работ по поддержанию исправного состояния элементов здания и заданных параметров режимов работы инженерных систем, носящих сезонную периодичность (как правило, два раза в год — весной и осенью);

3) текущий ремонт — ремонт с целью восстановления исправности (работоспособности) конструкций и систем инженерного оборудования, а также поддержания эксплуатационных показателей недвижимости (с периодичностью примерно раз в 1—5 лет);

4) капитальный ремонт — ремонт и/или замена строительных конструкций и систем инженерного оборудования с целью существенного снижения физического износа, повышения качества объекта и улучшения эксплуатационных показателей здания/сооружения (в среднем через 20—40 лет для капитальных зданий).

Административные функции управления, выполняемые службой эксплуатации на постоянной основе, включают:

— ведение технической документации и технического паспорта объекта недвижимости;

— взаимодействие с государственными органами;

— выполнение законодательных нормативных актов, предписаний и инструкций, принятых на территории РФ;

— разработку программы управления объектом недвижимости, инструкций по техническому обслуживанию;

— договорную работу с ресурсоснабжающими организациями.

Все затраты, связанные с эксплуатацией здания/ сооружения, по частоте и направлению платежей можно разделить на основные виды эксплуатационных затрат, представленные в табл. 2.

2.3 Соотношение инвестиционных и эксплуатационных затрат

Таким образом, все затраты целесообразно разделить на две группы: инвестиционные затраты (на разработку проектной и рабочей документации, оформление необходимых разрешений; ликвидацию существующих зданий и/или сооружений (при необходимости); строительство) и эксплуатационные затраты (на техническую эксплуатацию; обеспечение здания/сооружения ресурсами; административные функции управления).

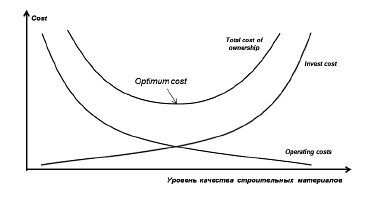

Как показывает практика, размеры инвестиционных и эксплуатационных затрат взаимозависимы (см. рис.3). В общем случае наблюдается следующая взаимосвязь: чем выше инвестиционные затраты при реализации проекта (Invest cost), тем дешевле будет обходиться содержание объекта на стадии эксплуатации (Operating cost). Данная закономерность может быть объяснена следующими причинами:

1) чем большую толщину ограждающих конструкций (стен, утеплителя, стеклопакетов и т. д.) мы закладываем в проект, тем больше будет показатель сопротивления теплопередачи, а следовательно, меньше будут затраты на отопление объекта;

2) чем выше качество материала, тем в среднем больше срок его стабильного функционирования и тем меньше затраты собственника на ремонт.

В результате анализа соотношения эксплуатационных и инвестиционных затрат можно сделать вывод, что существует некоторое оптимальное состояние, при котором совокупные затраты владения недвижимостью (Total cost of ownership) окажутся минимальными (Optimum cost).

В качестве показателя сравнения эффективности различных вариантов проектных решений при

Таблица 2

Основные виды эксплуатационных затрат

Рис. 3. Соотношений инвестиционных и эксплуатационных затрат

возведении здания/сооружения рпредлагает использовать показатель удельной стоимости владения зданием или сооружением (2):

где УСВ — удельная стоимость владения зданием/ сооружением, р./год; ИЗ — суммарные инвестиционные затраты, р.; tэж — срок экономической жизни здания/сооружения, лет; ПЗгод — поетоянные затраты на здание/сооружение, включающие платежи за ресурсы (отопление, водоснабжение и водоотведение, элрктроснабжение — т. д.)затраты на содержание объекта, р./год; ТР — затраты на текущий ремонт здания/сооружения, р.; Чтр — предполагаемая частота текущих ремонтов, раз/ год; КР — затраты на капитальный ремонт здания/сооружения, р.; Чкр — предполагаемая частота капитальных ремонтов, раз/год.

Показатель УСВ позволит из нескольких рассматриваемых вариантов проектных решений выбрать наиболее эффективное с учетом требований к эксплуатационной стадии. Сегодня благодаря повсеместному внедрению информационного моделирования (ТИМ) данная задача становится менее трудоемкой, позволяя сравнивать между собой варианты исполнения каждой конструкции здания в поисках минимальных совокупных инвестиций с учетом жизненного цикла проекта. В результате учасние в расчете показателя экономического, а не физического срока жизни объекта позволит учитывать разный экономический эффект от владения недвижимым имуществом, построенным по разным технологиям и с применением различных технологий.

Процесс выбора оптимального варианта проектного решения при реализации инвестиционного проекта можно представить в виде алгоритма, приведенного на рис. 4.

Рис. 4. Алгоритм разработки проекта здания/сооружения с учетом УСВ

Подобный сравнительный анализ вариантов проектных решений необходимо проводить для всех основных конструкций здания, которые в наибольшей степени влияют на затраты собственника за счет существенной стоимости и прямой взаимосвязи с теплозащитными свойствами здания: наружные стены, отделка фасада, кровля, оконные проемы и т. д.

Предложенный механизм обоснования инвестиций учитывает современные разработки в области ТИМ, высокотехнологичных строительных материалов и способов выполнения строительных работ, что позволит найти наиболее сбалансированные проектные решения строительства с условием оптимизации совокупных затрат сооружения.

Заключение

Характерной особенностью управления любыми объектами является достижение определенных целей. Эта общая особенность может быть положена в основу определения процесса управления. Процессом управления называют целенаправленное воздействие субъекта управления на объект управления в целях реализации функций управления.

Процесс управления состоит из циклически повторяющейся во времени последовательности видов управленческой деятельности, которые получили название функций управления. Выделение функций в процессе управления может быть выполнено с различной степенью детализации. В качестве наиболее общих агрегированных функций управления обычно рассматриваются планирование, организация, мотивация и контроль. Принятие решений пронизывает всю управленческую деятельность, решения принимаются по широкому кругу задач управления. Ни одна функция управления, независимо от того, какой орган ее осуществляет, не может быть реализована иначе как посредством подготовки и исполнения управленческих решений. По существу, вся совокупность видов деятельности любого работника так или иначе связана с принятием и реализацией решений. Прежде всего определяется значимость деятельности по принятию решений и определению его роли в управлении.

Только правильно оценив возможные потери и выигрыши, разработав программу действий по предотвращению возможных отрицательных последствий, можно принять качественное управленческое решение.

Выбор основных направлений организационного развития является важным этапом развития любого предприятия. От рационального состава подразделений органов управления, их связи между собой и взаимодействия с подчиненными в значительной степени зависит эффективность работы системы управления и функционирования всей компании в целом.

Разработка управленческого решения является важнейшим процессом в процессе управления любой организации, т.к. от его качества зависит общий уровень результативности управления и жизнь самой организации. Так как любое решение приводит к последствиям, отражающимся на итогах финансово-хозяйственной и социальной деятельности предприятия, то это налагает на менеджера большую ответственность при его принятии.

Выделим основные моменты, связанные с управленческими решениями:

Импульсом управленческого решения является необходимость ликвидации, снижения актуальности или решения проблемы, т.е. приближение в будущем реальных параметров объекта (явления) к желаемым, прогнозным.

Для решения проблемы необходимо ответить на следующие вопросы: что делать (объект)? как делать (технология)? для кого (потребители)? по какой цене? с какими параметрами? с какими затратами? в каком количестве? в какие сроки? где? кому (исполнители)?

Список использованных источников

1.Башкатова Ю.И., Яремская Т.А. Финансовый анализ как основа принятия управленческих решений // Молодой ученый, 2014. № 6.2. С. 8-10. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/65/10828/ (дата обращения: 29.05.2018).

2. Зонова А.В. Как принимать управленческие решения на основе анализа финансовой отчетности. [Электронный ресурс]. Режим доступа: http://www.rusconsult.ru/common/news/news_1604.html/ (дата обращения: 29.04.2018).

3. Шустрова П.В. Учетно-аналитическое обеспечение принятия стратегического управленческого решения // Молодой ученый, 2014. № 4.2. С. 154-157. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/63/10201/ (дата обращения: 29.05.2018).

4. Баронин, С. А. Методические аспекты формирования и управления совокупной стоимостью жизненных циклов недвижимости с разным уровнем энергоэффективности : монография / С. А. Баронин.— Пенза : Пензен. гос. ун-т архитектуры и строительства, 2017. — 174 с.

5. Баронин, С. А. Оценка совокупной стоимости владения жилой недвижимостью в жизненных циклах зданий как перспективный инструмент управления энергоэффективностью / С. А. Баронин, B. С. Гребенщиков, А. Г. Янков // Недвижимость: экономика, упр. — 2015. — № 3. — С. 36—40.

6. Владимирова, И. Л. Проблемы оценки совокупной стоимости владения в управлении инвестиционно-строительными проектами / И. Л. Владимирова, А. К. Рахманкулова // Современные проблемы управления проектами в инвестиционно-строительной сфере и природопользовании : материалы VII Междунар. науч.-практ. конф., посвящ. 110-летию РЭУ им. Г. В. Плеханова. — М., 2017. —C. 227—232.

7. Кириллов, Ю. В. Методика оценки коммерческой эффективности инвестиционных проектов / Ю. В. Кириллов, Е. Е. Досужева // Экон. анализ: теория и практика. — 2013. — № 32 (335). — С. 45—52.

8. Князева, Н. В. Управление недвижимым имуществом промышленного предприятия на основе теории жизненных циклов / Н. В. Князева // Вестн. Юж.-Урал. гос. ун-та. Сер.: Экономика и менеджмент. — 2017. — № 2, т. 11. — С. 36—41.

9. Кучумов, Т. Ю. Зарубежный и российский опыт в области применения совокупной стоимости владения жизненного цикла товаров и услуг. / Т. Ю. Кучумов, С. А. Бижанов // Сборник статей Международной научно-практической конференции «Внедрение результатов инновационных разработок: проблемы и перспективы». — Пенза, 2016. — С. 104—108.

10. Методика расчета жизненного цикла жилого здания с учетом стоимости совокупных затрат : утверждена Решением Совета Нац. объединения проектировщиков от 4 июня 2014 г. № 59.

11. Методические рекомендации по оценке эффективности инвестиционных проектов : утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 № ВК477.

12. Методические указания по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе : утверждены Приказом Минэкономразвития России от 14 дек. 2013 г. № 741.

13. План мероприятий по совершенствованию механизма принятия решений о направлении инвестиций в объекты капитального строительства : утвержден поручением Правительства Рос. Федерации 31 авг. 2016 г. № 6495п-П9.

14. Степанов, А. Ю. Управление жизненным циклом объекта капитального строительства с использованием современных технологий и цифровых моделей. Доклад на Международной конференции «Техническое регулирование в строительстве» / А. Ю. Степанов. — Челябинск, 2017.

15. Технический регламент о безопасности зданий и сооружений. Федеральный закон от 30.12.2009 № 384-ФЗ : принят ГД РФ 23.12.2009, одобрен СФ РФ 25.12.2009.

16. Федеральная государственная информационная система ценообразования в строительстве [Электронный ресурс] : офиц. сайт. — URL: https://fgiscs.minstroyrf.ru (дата обращения 23.04.2018).

17. Яковлева, Т. М. Сравнительный анализ методик составления бизнес-плана [Электронный ресурс] / Т. М. Яковлева // Вестн. науки и образования. — 2017. — № 6 (30), т. 1. — С. 52—55. — URL: http:// scientificj0urnal.ru/images/PDF/2017/VN0-30/VN0-6-30--1.pdf (дата обращения 23.04.2018).

-

Башкатова Ю.И., Яремская Т.А. Финансовый анализ как основа принятия управленческих решений // Молодой ученый, 2014. № 6.2. С. 8-10. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/65/10828/ (дата обращения: 29.05.2018). ↑

-

Шустрова П.В. Учетно-аналитическое обеспечение принятия стратегического управленческого решения // Молодой ученый, 2014. № 4.2. С. 154-157. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/63/10201/ (дата обращения: 29.05.2018). ↑

-

Шустрова П.В. Учетно-аналитическое обеспечение принятия стратегического управленческого решения // Молодой ученый, 2014. № 4.2. С. 154-157. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/63/10201/ (дата обращения: 29.05.2018). ↑

-

Шустрова П.В. Учетно-аналитическое обеспечение принятия стратегического управленческого решения // Молодой ученый, 2014. № 4.2. С. 154-157. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/63/10201/ (дата обращения: 29.05.2018). ↑

-

План мероприятий по совершенствованию механизма принятия решений о направлении инвестиций в объекты капитального строительства : утвержден поручением Правительства Рос. Федерации 31 авг. 2016 г. № 6495п-П9. ↑

-

Федеральная государственная информационная система ценообразования в строительстве [Электронный ресурс] : офиц. сайт. — URL: https://fgiscs.minstroyrf.ru (дата обращения 23.04.2018). ↑

-

Кучумов, Т. Ю. Зарубежный и российский опыт в области применения совокупной стоимости владения жизненного цикла товаров и услуг. / Т. Ю. Кучумов, С. А. Бижанов // Сборник статей Международной научно-практической конференции «Внедрение результатов инновационных разработок: проблемы и перспективы». — Пенза, 2016. — С. 104—108. ↑

-

Методика расчета жизненного цикла жилого здания с учетом стоимости совокупных затрат : утверждена Решением Совета Нац. объединения проектировщиков от 4 июня 2014 г. № 59. ↑

-

Технический регламент о безопасности зданий и сооружений. Федеральный закон от 30.12.2009 № 384-ФЗ : принят ГД РФ 23.12.2009, одобрен СФ РФ 25.12.2009. ↑

-

Князева, Н. В. Управление недвижимым имуществом промышленного предприятия на основе теории жизненных циклов / Н. В. Князева // Вестн. Юж.-Урал. гос. ун-та. Сер.: Экономика и менеджмент. — 2017. — № 2, т. 11. — С. 36—41. ↑

- Эволюция антимонопольного законодательства в разных странах (Теоретические основы исследования антимонопольного регулирования))

- Анализ денежных средств предприятия (Теоретические аспекты учета денежных средств организации )

- Экспериментально-психологическое исследование проблем комплексного исследования при подборе персонала

- Адаптация персонала в организация разных типов (Практическое исследование уровня адаптации новых работников)

- Основы работы с операционной системой windows 7 (Теоретические аспекты понятия операционной системы Windows 7))

- Понятие государства, теории возникновения государства

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Строительная компания СтройПрогресс»)

- Пенсионный фонд РФ (Модернизация пенсионной системы Российской Федерации)

- Кредитные отношения (Закономерности кругооборота и оборота основных и оборотных фондов)

- Юридическая ответственность (Основания освобождения от юридической ответственности по действующему законодательству РФ)

- Право как особая система юридических норм

- Социальное обслуживание населения (ПОНЯТИЕ И ПРИНЦИПЫ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ)