Процессы принятия решений в организации (Сущность управленческих решений )

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что в процессе управления непрерывно возникают ситуации, когда руководители различных уровней сталкиваются с необходимостью выбора какого-либо одного из нескольких возможных вариантов действий. Выработка и принятие решения – узловая процедура в деятельности руководителя, которая определяет весь дальнейший ход процесса управления, в особенности конечный результат управленческой деятельности. Проблема выбора не является чисто академической. Она имеет весьма серьезное прикладное значение, которое неизбежно возрастает по мере усложнения хозяйственных ситуаций и управленческих задач, требующих решения. Эффективное принятие решений необходимо для выполнения управленческих функций. Поэтому процесс принятия решений – центральный пункт управления.

Для руководителя принятие решений не является самоцелью. Основное, что должно заботить менеджера – не сам выбор альтернативы, а разрешение определенной управленческой проблемы. Для разрешения же проблемы очень часто требуется не единичное решение, а определенная последовательность решений и, главное, их осуществление. Поэтому решение - это не одномоментный акт, а результат процесса, развивающегося во времени и имеющего определенную структуру. Любое управленческое решение в менеджменте является связующим элементом, поскольку его принятие выступает составной частью любой управленческой функции.

Целью работы является проведение анализа управленческих решений на Фокинском посту Брянской таможни и разработка рекомендаций, направленных на повышение эффективности процесса принятия управленческих решений.

В соответствии с поставленной целью необходимо решить следующие задачи:

- исследовать теоретические аспекты принятия управленческих решений;

- провести анализ деятельности Фокинского таможенного поста Брянской таможни и выявить существующие проблемы в процессе принятия управленческих решений;

- разработать рекомендации, направленные на совершенствование процесса принятия управленческих решений.

Объектом исследования является Фокинский таможенный пост Брянской таможни.

Предмет исследования – процесс принятия управленческих решений в таможенных органах.

Теоретической базой при написании данной работы послужили труды исследователей в области разработки и принятия управленческих решений, таких как А.Г. Ивасенко, Е.И. Бражко, О.С. Виханский, И.Л. Карданская, Л.И.Лукичева, Р.А. Фатхудинов.

Методологическую основу исследования составляют следующие методы: анализ, обобщение, формально-экономический, ретроспективный.

Глава.1 Теоретические основы принятия управленческих решений

1.1.Сущность управленческих решений и требования,предъявляемые к ним.

Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований[1].

Существует множество определений и трактовок понятия «управленческое решение». Приведем некоторые из них.

Р.А.Фатхутдинов определяет управленческое решение как результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели менеджмента[2].

Л.И.Лукичева и Д.Н.Егорычев отмечают, что управленческое решений – это, прежде всего творческое и волевое воздействие субъекта управления, основанное на знании объективных законов функционирования управляемой системы и анализе управленческой информации о ее состоянии, направленное на достижение поставленной цели[3].

По мнению В.В.Ременникова управленческое решение – это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью. Глобальной целью разработки и принятия любого управленческого решения является обеспечение реализуемого и наиболее эффективного варианта движения к поставленной перед организацией цели[4].

О.С.Виханский считает, что управленческое решение – это творческий акт субъекта управления, направленный на устранение проблем, которые возникли в объекте управления[5].

Е.И. Бражко, Г.В. Серебрякова, Э.А. Смирнов Э.А. отмечают, что управленческое решение – это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления. Каждая управленческая функция связана с несколько общими, жизненно важными решениями, требующими претворения в жизнь[6].

К управленческому решению предъявляется ряд требований, к числу которых можно отнести: всестороннюю обоснованность решения; своевременность; необходимую полноту содержания; полномочность; согласованность с принятыми ранее решениями.

Всесторонняя обоснованность решения означает, прежде всего, необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно-технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации, то есть формирования передового профессионального мышления, развития его аналитико-синтетических функций[7].

Своевременность управленческого решения означает, что принятое решение не должно ни отставать, ни опережать потребности и задачи социально-экономической системы. Преждевременно принятое решение не находит подготовленной почвы для его реализации и развития и может дать импульсы для развития негативных тенденций. Запоздалые решения не менее вредны для общества. Они не способствуют решению уже «перезревших» задач и ещё более усугубляют и без того болезненные процессы[8].

Необходимая полнота содержания решений означает, как считает Л.Н.Карданская, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития[9]. В наиболее общей форме управленческое решение должно охватывать:

- цель (совокупность целей) функционирования и развития системы;

- средства и ресурсы, используемые для достижения этих целей;

- основные пути и способы достижения целей;

- сроки достижения целей;

- порядок взаимодействия между подразделениями и исполнителями;

- организацию выполнения работ на всех этапах реализации решения[10].

Важным требованием управленческого решения является полномочность (властность) решения – строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления – постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставанием от них системы регламентации и регулирования.

Согласованность с принятыми ранее решениями означает также необходимость соблюдения чёткой причинно-следственной связи общественного развития[11]. Она необходима для соблюдения традиций уважения к закону, постановлениям, распоряжениям. На уровне отдельной фирмы она необходима для осуществления последовательной научно-технической, рыночной и социальной политики, четкого функционирования производственного аппарата.

Если необходимо, должны отменяться принятые ранее решения, вступившие в противоречия с новыми условиями существования системы. Появление противоречащих друг другу решений есть, прежде всего, следствие плохого познания и понимания законов общественного развития, проявления низкого уровня управленческой культуры[12].

Требования к процессу принятия управленческих решений можно свести к следующим:

- формулирование проблем, разработка и выбор решения должны быть сконцентрированы на том уровне иерархии управления, где для этого имеется соответствующая информация;

- информация должна поступать от всех подразделений фирмы, находящихся на разных уровнях управления и выполняющих различные функции;

- выбор и принятие решения должны отражать интересы и возможности тех уровней управления, на которые будет возложено выполнение решения или которые заинтересованы в его реализации;

- должна строго соблюдаться соподчиненность в отношениях в иерархии управления, жесткая дисциплина, высокая требовательность и беспрекословное подчинение[13].

Основным элементом каждого процесса принятия управленческих решений является проблема, под которой понимается несоответствие фактического состояния управляемого объекта желаемому или заданному, то есть цели или результату деятельности. Выработка плана действий по устранению проблемы составляет сущность процесса принятия решений[14].

1.2.Характеристика процесса принятия управленческих решений.

Общая схема принятия решений, представленная на рисунке 1, предполагает, что процесс представляет собой прямоточное движение от одного этапа к другому; после выявления проблемы и установления условий и факторов, приведших к ее возникновению, производится разработка решений, из которых выбирается лучшее. Необходимым элементом (и параметром) процесса принятия управленческих решений является оценка тех действий, которые предпринимаются на его различных стадиях[15].

На первой стадии в качестве критерия распознавания проблемы чаще всего используется целевая установка, по отклонению от которой и судят о возникновении проблемы. Стадия разработки решений начинается со сбора и обработки информации, необходимой для выработки курса действий[16].

На стадии выбора и реализации решения проблемы, применяются различные критерии, позволяющие из множества проектных предложений выбрать допустимые, а из них - наиболее полезные или предпочтительные для решения целей организации.

Рисунок 1 - Этапы процесса принятия решений[17]

Рисунок 1 - Этапы процесса принятия решений[17]

Выделяются желательные характеристики и ограничения, критерии принятия решения с точки зрения отношения к ним субъекта управления[18]. Балльные значения желательных характеристик, принимаемых с целью эффективного принятия решения, могут быть распределены между различными критериями[19]. Альтернативы являются ключевым компонентом эффективного решения. Эффективность решения во многом определяется тем, из какого количества альтернативных вариантов выбран данный вариант решения. Отсутствие альтернативных вариантов свидетельствует либо о недостаточной информированности лица, принимающего решение, либо о дефиците времени, отводимого на тщательную проверку эмпирической базы для этого решения. А это повышает степень вероятности ошибочности в принятии решения, затрудняет выбор оптимального варианта[20].

При выработке альтернатив необходимо соблюдение следующих требований: альтернативы должны взаимно исключать друг друга; альтернативы должны предполагать максимальные различия по выделенным критериям; альтернативы должны быть одинаково вероятны. Для того чтобы осуществить успешный выбор альтернативы необходимо, чтобы все возможные варианты решений были разделены по одному основанию и были совместимы друг с другом.[21].

После этого вырабатываются и сравниваются альтернативы в принятии решения. За основание сравнения берется вопрос о том, какая альтернатива лучше всего отвечает данному критерию. С учетом этого обстоятельства каждой альтернативе присуждается свой балл, в значение которого входит характер возможных последствий принятого решения. Оценка каждой альтернативы может быть осуществлена в отношении каждого из критериев по порядковой (ранговой шкале)[22].

Принятие управленческих решений во многих отношениях является искусством нахождения эффективного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Так, решение в пользу продукции более высокого качества влечет за собой рост издержек; некоторые потребители будут довольны, другие перейдут на менее дорогостоящий аналог.

Подобные негативные последствия необходимо учитывать, принимая решения. Проблема процесса принятия решений состоит в сопоставлении минусов с плюсами в целях получения наибольшего общего выигрыша. Часто руководителю приходится выносить субъективное суждение о том, какие негативные побочные эффекты допустимы при условии достижения желаемого конечного результата. Однако некоторые негативные последствия никоим образом не могут быть приемлемыми для руководителей организации. Пример: нарушение закона или этических норм. В подобных случаях, когда выбираются критерии для принятия решения, негативные последствия следует трактовать как ограничения[23].

Наличие риска принятия решений, приводящих к появлению экономического ущерба и возможному снижению эффективности деятельности предприятия или даже к полному его разорению, требует разработки специальных мер по выявлению самого риска и определению вероятных последствий.

Следует отметить, что понятие риска обычно связывается с получением именно нежелательных последствий, хотя на практике вполне возможно наступление и событий положительного характера, которые также не могли быть заранее предусмотрены. Такие события могут обеспечить, например, поступление дополнительных средств, которые целесообразно своевременно и эффективно использовать. Для этого необходимы дополнительные управленческие решения, которые также должны быть достаточно обоснованы и рациональны[24].

Для определения влияния риска на результаты деятельности и выбор основных направлений развития предприятия требуется разработать методы анализа как самой возможности (вероятности) появления риска, так и возможных последствий от его воздействия на эффективность управленческих решений.

Риск обычно связывают с наличием неопределенности информационной базы используемой при подготовке к принятию управленческого решения[25].

При принятии практически любого решения обязательно присутствуют элементы риска. Это вызвано одновременным разнонаправленным воздействием множества факторов, изменение которых в большинстве случаев происходит в случайном порядке и далеко не всегда зависит от лица, принимающего решение[26].

Понятие риска подразумевает собой определенную категорию, состоящую в возможности неожиданного отклонения от ранее намеченных параметров. Отклонения могут быть значительными или не очень, затрагивать один или несколько показателей, появляться часто или редко, но все они обусловлены неточной предварительной оценкой[27]. Основной причиной неточности предварительной оценки является, несомненно, неопределенность исходной информации, используемой для принятия управленческих решений как тактического, так и стратегического характера. При отсутствии неопределенности нет и риска. Неопределенность исходной информации в той или иной мере неизбежно присутствует в абсолютном большинстве случаев решения управленческих задач, так как обусловлена нецелесообразностью, а иногда и невозможностью полного, достоверного описания текущих и будущих ситуаций и процессов. Во многом это объясняется необходимостью применения в управлении внешних сведений. Вместе с тем и некоторая часть внутренней информации в какой-то степени стохастична, что может быть вызвано существующими на предприятии системами бухгалтерского или другого вида учета, планирования, нормативной базой. Все это требует отдельного исследования степени неопределенности используемой в управлении информации и ее влияния на величину риска[28].

Как видно, вероятность появления риска зависит от степени неопределенности информации, на основе которой готовится управленческое решение. Однако на оценке неопределенности анализ риска не заканчивается. Далее необходимо количественно оценить риск принятия какого-либо решения. Количественная оценка риска позволяет определить его экономические пределы, то есть выяснить возможности по применению того или иного варианта решения[29].

Количественную оценку риска связывают, как правило, с размером возможного ущерба, который выражается в полной или частичной сумме потерь от ошибочного управленческого решения, или в меньшей, чем ожидалось, сумме прибыли, или же в убытках.

При анализе необходимо изучить и сравнить между собой все варианты рений не только по показателям их эффективности, но и по возможности получения в конечном итоге запланированных значений. Это должно привести к некоторому увеличению количества исследуемых альтернатив, поскольку каждый вариант будет рассматриваться дифференцировано по субвариантам с учетом границ, в которых могут изменяться планируемые показатели[30].

В связи с постоянным и непременным существованием риска задача исключения негативных последствий управленческих решений не может быть решена полностью и однозначно. Ее решение предполагает лишь снижение риска до минимума. При этом высокая вероятность возникновения нежелательных случайных событий вызывает необходимость создания дополнительных резервов. От степени влияния случайных событий отрицательного характера зависит, прежде всего, величина дополнительных резервов. Для точного определения этой величины теоретически необходим учет большого количества факторов, взаимоисключение положительного и отрицательного их действия, исследование вероятности появления каждого фактора. Однако практически такая работа трудно выполнима или даже часто невозможна. Поэтому необходимо ограничиться лишь нахождением влияния наиболее существенных и вероятных факторов[31].

Следует учитывать, что риск ошибочных решений нельзя связывать только с прямыми потерями. Нередко риск непосредственно связан с получением в дальнейшем большей или меньшей суммы прибыли. В основе появления такого риска лежит, как правило, более активная, чем при риске потерь, деятельность системы управления предприятием[32].

Поэтому в данном случае целесообразнее опираться на научное изучение имеющейся информации. Изучение предполагает выявление степени определенности информации, так как от этого в основном и зависит риск. Информация, используемая в управлении, не может полностью описать изучаемый объект и поэтому носит вероятностный характер. Изучение степени определенности информации позволяет установить пределы возможных изменений показателей. Эти пределы могут быть определены экспертным, статистическим или другими методами и показывают экстремальные значения количественного риска, исходя из которых можно рассчитать минимальную и максимальную суммы потенциального ущерба[33].

В современных условиях разработка эффективного управленческого решения достигается на основе:

- исключении ряда избыточных действий;

- изменения порядка их осуществления;

- объединении получаемых сведений;

- упрощении использования технологии удаленного обмена информацией;

- возможности автоматизации процесса осуществления разработки, принятия и реализации управленческих решений.

Ряд проблем обусловлен нерациональностью информационных потоков и неэффективностью применения информационных технологий: низкий уровень введения инновационной техники и технологий; пространственно распределенная система управления, значительные расстояния между подразделениями; огромное количество и объем внутренних и внешних информационных потоков; низкий уровень автоматизации процесса подготовки принятия решений на всех этапах деятельности предприятия.

Одним из важнейших факторов принятия управленческих решений является профессиональная компетентность лиц, принимающих решение.

Хороший руководитель систематизирует свою деятельность, работает равномерно, без рывков и пиковых нагрузок, постоянно сохраняя ясность цели, методов и средств ее достижения. Отсутствие у руководителя такой системы, принципиальности в решении вопросов, требовательности к подчиненным, правильной организации контроля исполнения отрицательно сказывается как на результатах деятельности самого руководителя, так и всего коллектива предприятия.

Важным качеством хорошего руководителя является умение распределять задания и работу в соответствии с опытом, способностями и индивидуальными особенностями каждого подчиненного. Недопустимо давать поручения, явно превышающие возможности подчиненного. Задание должно быть хоть и трудным, но выполнимым для него.

Значительную часть времени и сил руководитель тратит на организацию работы управленческого аппарата, осуществление контроля выполнения заданий, стимулирование работников. А значит, принятие решений является и правом и обязанностью определенной категории должностных лиц. Следовательно, непринятие необходимых решений по вопросам, входящим в компетенцию данных руководителей, логично рассматривать и в качестве основания для привлечения их к ответственности: уклонение от принятия решения есть бездействие должностного лица, которое в этом случае фактически приняло противоправное решение – «не принимать решения». В связи с этим нужно подчеркнуть значимость своевременного издания обоснованного распоряжения, приказа, дачи указания. Эти действия позволяют: разбить задачу на составные части и решать вопросы поочередно, если задача сложная; собрать все необходимые для этого сведения; изучить возможные ограничения (например, выполнить плановое задание при ограниченных ресурсах, достичь поставленных целей при минимальных затратах); оценить результаты (при том, что большое количество факторов, влияющих на принятие решения и ход его выполнения, зачастую, затрудняет предвидение результатов и во многих случаях возникает необходимость в упрощении ситуации, чтобы не «утонуть» в анализе этих факторов и начать действовать, а поэтому рассматриваются только существенные факторы, основные связи и отношения, оцениваются только наиболее важные результаты); выбрать оптимальный вариант решения; а в случае необходимости, отменить, изменить или дополнить ранее принятое решение. Но основной смысл решения состоит в его реализации. Даже самое лучшее, своевременно принятое решение, которое не выполняется, остается красивым пустым звуком, напрасно затраченными усилиями.

Отсюда вывод – основной заботой руководителя является не только принятие нужного решения, но и его реализация, а значит и четкое доведение его до исполнителей, и определение сроков его исполнения. То есть требуется, как правило, составление плана мероприятий по реализации принятого решения. Конечно, в зависимости от сложности вопроса, по которому принимается решение, план его реализации может быть сложным или простым, а иногда и вовсе не носить характера отдельного плана, а содержаться уже в самом решении.

Для того чтобы решение эффективно выполнялось, прежде всего, оно должно быть ясно сформулировано и, по возможности, не требовало дополнительных разъяснений. Руководитель должен убедиться, что его решение, выраженное в форме приказа, распоряжения, инструкции, устного указания, понято исполнителями правильно, что им все ясно, что они обладают необходимыми качествами и располагают средствами для успешного выполнения данного решения. Часто результат исполнения решения зависит от степени заинтересованности в нем исполнителя, и руководитель должен это учитывать уже на стадии его принятия.

Таким образом, проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Управленческое решение - это директивный фиксированный акт субъекта управления, организующий, направляющий, координирующий и стимулирующий совместные действия работников для достижения поставленной цели. Основные проблемы принятия эффективных решений связаны, главным образом, с низким уровнем использования инновационной техники и технологий, а также автоматизации процесса принятия управленческих решений; большим объемом внутренних и внешних информационных потоков.

Глава.2 Оценка процесса принятия управленческих решений на примере Фокинского таможенного поста Брянской таможни

2.1.Общая характеристика Фокинского таможенного поста Брянской таможни.

Брянская таможня является структурным подразделением Федеральной таможенной службы России, Центрального таможенного управления.

Юридический адрес: 241050, г. Брянск, ул. Крахмалёва, д. 41.

Основные показатели деятельности Брянской таможни за 2016-2017 гг. представлены в таблице 1.

Таблица 1

Основные показатели деятельности Брянской таможни[34]

|

Показатели |

2016 год |

2017 год |

Темп роста, % |

|

Перечислено в федеральный бюджет, млрд. руб. |

35,9 |

41,6 |

16,00 |

|

Оформлено деклараций на товары, тыс. ед. в том числе декларации на ввоз товаров, тыс.ед. |

115 106 |

122 112 |

6,50 5,66 |

Брянской таможней за 2017 г. в доходную часть федерального бюджета перечислено более 41,6 млрд. руб., что на 16 % показателя 2016 г. В 2017 г. таможней выполнены задачи, поставленные перед таможней, к которым необходимо отнести реализацию Дорожной карты «Совершенствование таможенного администрирования» и Стратегии развития таможенной службы РФ до 2020 г.[35] В условиях роста внешнеторгового товарооборота Брянской таможней оформлено более 120 тысяч деклараций на товары, что на 6,5 % больше показателя 2016 г. Из общего декларационного массива на ввоз приходится 92,1 % деклараций. Среди ввозимых товаров традиционно преобладают картон, оборудование, электрооборудование, трубы, пластмасса, фрукты, продукты переработки овощей[36].

Фокинский таможенный пост является одним из постов Брянской таможни. Свою деятельность Фокинский таможенный пост осуществляет на основании приказа ФТС от 13 августа 2010г. №965 «Об утверждении общего положения о таможенном посте», а также на основании «Положения о Фокинском таможенном посте Брянской таможни РФ» от 25 ноября 2003 г. На посту находятся 5 отделов и 4 отделения. В состав входят отделы контроля за таможенным транзитом (ОКТТ), таможенного досмотра (ОТД), таможенного оформления и таможенного контроля (ОТО и ТК), административных расследований (ОАР), таможенного контроля за делящимися и радиоактивными материалами (ОТКДРМ). К составе отделений есть тыловое обеспечение (ОТО), оперативно дежурная служба (ОДС) и информационно-техническое отделение (ИТО). В общем объеме перечисленных Брянской таможней платежей доля Фокинского таможенного поста превышает 33%. Комплекс услуг таможенного оформления по индикативной поставке включает подготовку деклараций на товары в электронном виде; подачу деклараций на оформление в таможенные органы под ЭЦП Брокера; взаимодействие с таможней по декларированию и выпуску декларации; оперативное информирование клиента о состоянии декларирования товаров; контроль выдачи с СВХ клиента об убытии транспортного средства с СВХ; передачу клиенту декларации на товары, товаросопроводительных и бухгалтерских документов.

Менеджмент таможенного поста включает – 25 человек, кроме того, деятельность осуществляют 11 сотрудников, 123 госслужащих, 2 технических работника. В обязанности должностных лиц таможенных органов входит: 1) соблюдать права и законные интересы граждан, участников внешнеэкономической деятельности и лиц, осуществляющих деятельность в сфере таможенного дела; 2) поддерживать уровень квалификации, необходимый для исполнения должностных обязанностей; 3) исполнять иные обязанности в соответствии с законодательством Российской Федерации, установленные для федерального государственного гражданского служащего или сотрудника таможенного органа.

2.2.Оценка эффективности управленческих решений.

Для оценки эффективности управленческих решений на Фокинском посту Брянской таможни могут быть использованы целевые индикаторы развития таможни, динамика которых представлена в таблице 2.

Таблица 2

Целевые индикаторы деятельности

Фокинского поста Брянской таможни[37]

|

Показатели |

2016 год |

2017 год |

Целевой показатель |

Абсолютные изменения 2017/ 2016 |

Относительные изменения, % 2017/ 2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, час. |

72 |

64 |

2 |

-8 |

11,11 |

|

Предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру выпуска для внутреннего потребления в отношении товаров, которые не подлежат дополнительным видам госконтроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки, час. |

96 |

68 |

2 |

-28 |

-29,17 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доля деклараций на товары, оформленных в электронном виде без представления документов и сведений на бумажных носителях, в общем количестве оформленных деклараций на товары при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях, % |

40 |

81 |

100 |

41 |

- |

|

Доля деклараций на товары, ввезенные на территорию РФ, таможенные операции и таможенный контроль в отношении которых осуществляется в таможенных органах, расположенных в приграничных субъектах РФ, в общем объеме деклараций на товары, % |

34 |

46 |

65 |

12 |

- |

|

Количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу РФ при импорте (экспорте), шт. |

10 |

10 |

4 |

- |

- |

|

Доля случаев несоблюдения ограничений, установленных в соответствии с законодательством РФ, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры, % |

17 |

15 |

11 |

-2 |

- |

|

Результативность исполнения государственной функции по осуществлению в пределах своей компетенции контроля валютных операций резидентов и нерезидентов, связанных с перемещением товаров через таможенную границу Таможенного союза, % |

14 |

16 |

25 |

2 |

- |

По данным таблицы 2 видно, что предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки в 2017 г. сократился на 8 час, или на 11,11 % и составил 64 час (целевой показатель на 2018 г. – 2 час). Предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру выпуска для внутреннего потребления в отношении товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки сократилось с 96 часов в 2016 г. до 68 час. В 2017 г. (целевой показатель 2 час к 2018 г.). Доля деклараций на товары, оформленных в электронном виде без представления документов и сведений на бумажных носителях, в общем количестве оформленных деклараций на товары при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях возросла с 40 % в 2016 г. до 81 % в 2017 г. (целевой показатель 100 процентов). Доля деклараций на товары, ввезенные на территорию Российской Федерации, таможенные операции и таможенный контроль в отношении которых осуществляется в таможенных органах, расположенных в приграничных субъектах Российской Федерации, в общем объеме деклараций на товары возросла с 34 % в 2016 г. до 46 % в 2017 г. при целевом показателе 65 % к 2020 г. Количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу Российской Федерации при импорте (экспорте) по сравнению с 2016 г. осталось без изменения. Доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры сократилась с 17 % в 2016 г. до 15 % в 2017 г. при целевом показателе 11 % в 2020 г.

Результативность исполнения государственной функции по осуществлению в пределах своей компетенции контроля валютных операций резидентов и нерезидентов, связанных с перемещением товаров через таможенную границу Таможенного союза возросла с 14 % в 2016 г. до 16 % в 2017 г.

Таким образом, проведенный анализ свидетельствует, что по большинству показателей эффективность деятельность Фокинского таможенного поста в 2017 г. относительно 2016 г. возросла, однако, отклонения от целевых ориентиров значительны.

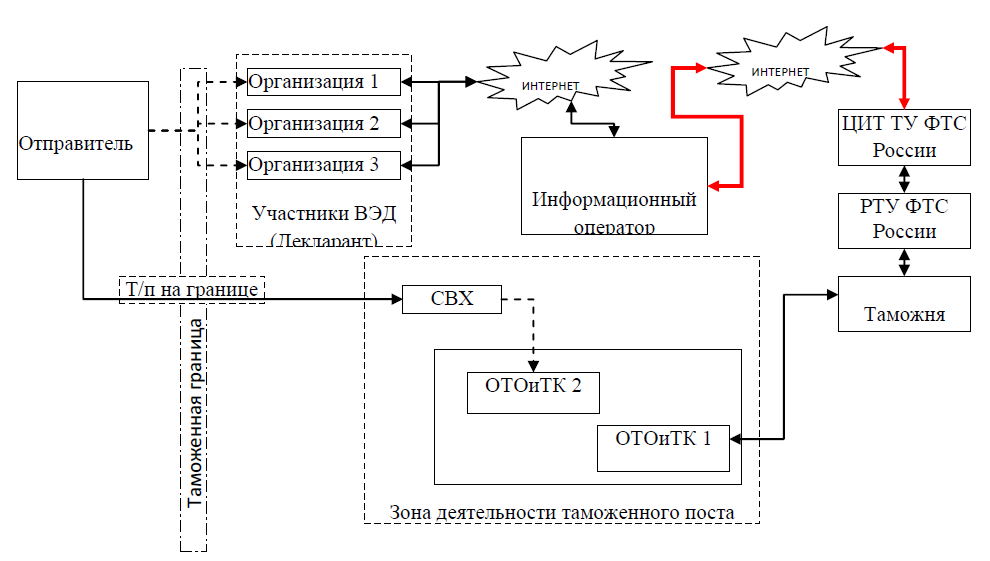

Для выявления возможных резервов повышения эффективности деятельности таможенного поста, рассмотрим процессе таможенного декларирования товаров в соответствии с таможенной процедурой «Для внутреннего потребления (Импорт 40)» (рис. 2).

Рисунок 2. Процесс таможенного декларирования товаров в соответствии с таможенной процедурой «Для внутреннего потребления (Импорт 40)» [38]

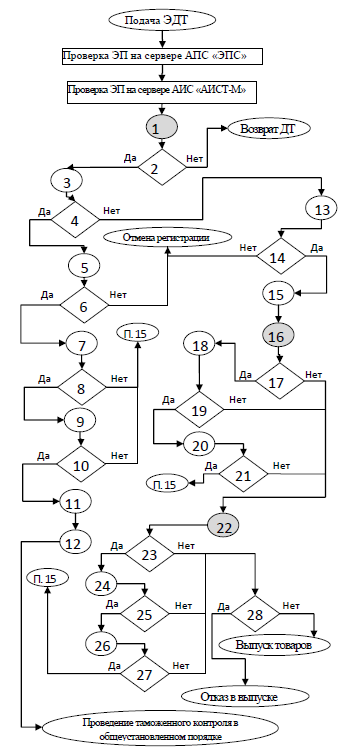

На рис. 3 представлена разработанная блок-схема последовательности совершения таможенных операций таможенным инспектором.

Рисунок 3. Блок-схема совершения таможенных операций таможенным инспектором при таможенном декларировании товаров[39]

В блок-схеме этапы таможенного контроля разбиты на операции, в таблице 3 указаны исполнители, дано краткое описание принимаемого решения.

Таблица 3

Комментарии к блок-схеме совершения таможенных операций таможенным инспектором при таможенном декларировании товаров[40]

|

№ |

Содержание операции |

|

1 |

Автоматическое получение ЭДТ |

|

2 |

Условия регистрации соблюдены |

|

3 |

Регистрация ЭДТ |

|

4 |

Выявление риска, содержащегося в автоматизированном ПР |

|

5 |

Запрос необходимых документов для проверки соблюдения условии регистрации ДТ и условий помещения под заявленную ТП |

|

6 |

ДТ соответствует условием помещения поз заявленную ТП |

|

7 |

Принятие мер по минимизации ПР |

|

S |

Требуется проведение таможенного досмотра, осмотра и (или) дополнительной проверки и иных форм TK |

|

9 |

Совершены действий, необходимых для организации проведения таможенного досмотра, осмотра, дополнительной проверки, иных форм ТК |

|

10 |

Выявление несоответствия сведений, достаточных для составления определения дела об АП |

|

11 |

Направление требования о представлении документов на бумажных носителях |

|

12 |

Перевод Дт на оформление с использованием бумажных носителей |

|

13 |

Запрос документов из описи, необходимых для проверки соблюдения условий регистрации ДТ и условий помещения под заявленную ТП |

|

14 |

ДТ соответствует условиям помещения под заявленную ТП |

|

15 |

Запрос дополнительных документов в для проверки соблюдения условий помещения товаров под заявленную ТП (при необходимости) |

|

16 |

Проверка документов и сведений |

|

17 |

Выявлен риск содержаться в неформализованном ПР |

|

18 |

Принятие мер по минимизации риска |

|

19 |

Требуется проведение таможенного досмотра, осмотра и (или) дополнительной проверки и иных форм ТК |

|

20 |

Совершение действий, необходимых для организации проведения таможенного досмотра, осмотра и непосредственное их проведение |

|

21 |

Выявление несоответствия сведений, заявленных в электронной декларации и сведений, полученных в результате применения таможенного досмотра осмотра |

|

21 |

Принято решение о выпуске товаров |

|

23 |

Выявлен риск, содержащийся в автоматическом ПР |

|

24 |

Принятие мер по минимизации риска |

|

25 |

Требуется проведение таможенного досмотра осмотра |

|

26 |

Совершение действий, необходимых для организации проведения таможенного досмотра, осмотра и непосредственное их проведение |

|

77 |

Выявление несоответствия сведений, заявленных в электронной декларации, и сведений, полученных в результате применения таможенного досмотра осмотра |

|

28 |

Условия выписка соблюдены |

В таблице 4 представлены количественные и временные характеристики таможенных операций.

Таблица 4

Количественные и временные характеристики

таможенных операций[41]

|

№ |

Наименование |

Показатель |

|

1 |

Количество операций, необходимых для осуществления процедуры таможенного декларирования в полном объёме: |

39 |

|

автоматических |

6 |

|

|

полуавтоматаческих |

6 |

|

|

ручных |

27 |

|

|

2 |

Время, необходимое для осуществления процедуры таможенного декларирования в полном объёме: |

1780 мин (29,7 часа) |

|

минимальное |

220 мин (3,5 часа) |

|

|

среднее |

1000 мин (16,7 часа) |

|

|

3 |

Количество принимаемых таможенным инспектором решений |

27 |

Анализ существующего процесса принятия и реализации решений по таможенным операциям выявил следующие недостатки:

1) высокий процент документов, предоставляемых на бумажном носителе;

2) отсутствие у таможенного инспектора всесторонней информации о товарах;

3) высокая загрузка таможенного инспектора в связи с низкой автоматизацией процесса и большим количеством дублирующих операций;

4) недостаточная методическая и процедурная база для внедрения перспективных таможенных и информационных технологий.

Данные факты предопределяют необходимость совершенствования процесса принятия и реализации решений по таможенным операциям.

Таким образом, проведенное во второй главе исследование позволяет сделать следующие выводы.

Фокинский таможенный пост является одним из постов Брянской таможни. На посту находятся 5 отделов и 4 отделения.

Для оценки эффективности управленческих решений на Фокинском посту Брянской таможни использованы целевые индикаторы развития таможни. Проведенный анализ показал, что в 2017 г. на Фокинском посту сократилось предельное время прохождения таможенных операций при помещении товаров под таможенный процедуры экспорта, выпуска для внутреннего потребления. Доля деклараций на товары, оформленных в электронном виде возросла, а доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры, напротив, сократилась. Таким образом, по большинству показателей эффективность деятельность Фокинского таможенного поста в 2017 г. относительно 2016 г. возросла, однако, отклонения от целевых ориентиров значительны.

В тоже время исследование процесса разработки, принятия и реализации управленческих решений таможенным инспектором, проведенное на примере таможенного декларирования товаров в соответствии с таможенной процедурой «Для внутреннего потребления (Импорт 40)» выявило ряд недостатков: высокий процент документов, предоставляемых на бумажном носителе; отсутствие у таможенного инспектора всесторонней информации о товарах; высокая загрузка таможенного инспектора в связи с низкой автоматизацией процесса и большим количеством дублирующих операций; недостаточная методическая и процедурная база для внедрения перспективных таможенных и информационных технологий.

Глава.3 Рекомендации по совершенствованию процесса принятия решений на Фокинском таможенном посту Брянской таможни

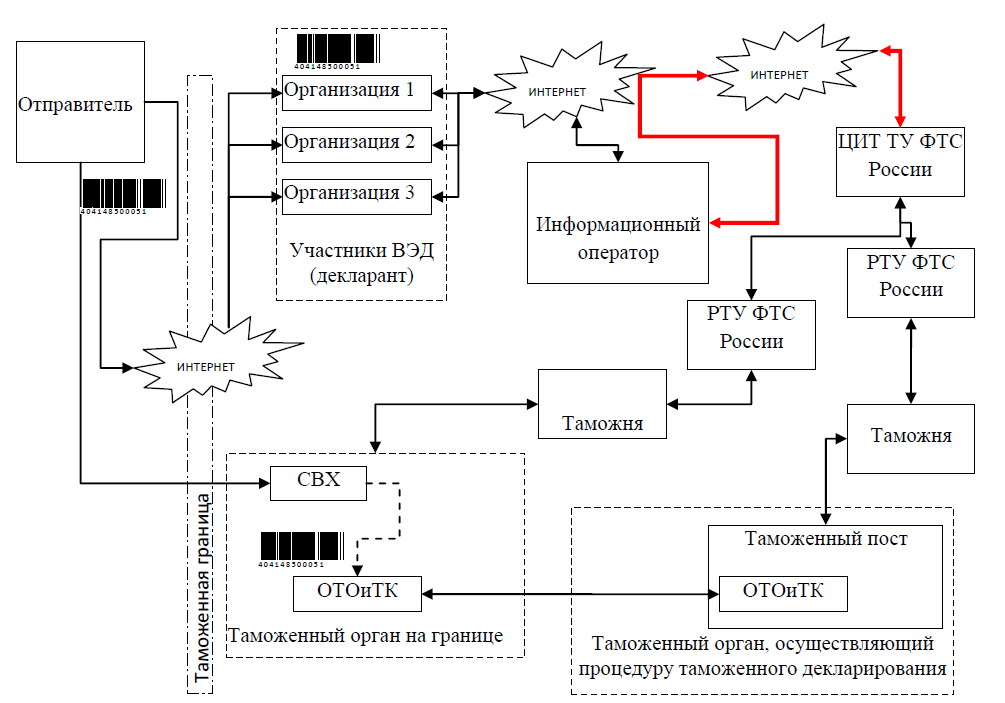

На рисунке 4 представлен предлагаемый процесс разработки, принятия и реализации управленческих решений таможенным инспектором при таможенном декларировании товаров.

Рисунок 4. Предлагаемый процесс таможенного декларирования товаров в соответствии с таможенной процедурой «Для внутреннего потребления (Импорт 40)»[42]

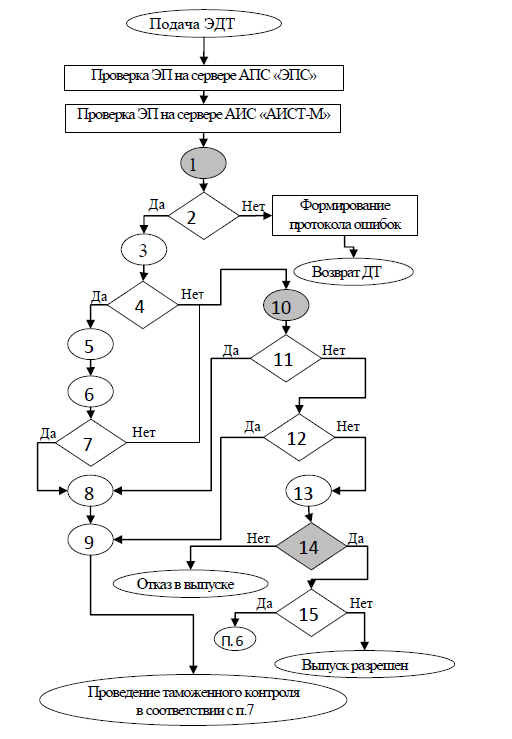

На рис. 5 представлена предлагаемая блок-схема осуществления таможенных операций.

Рисунок 6. Предлагаемая блок-схема совершения таможенных операций таможенным инспектором при таможенном декларировании товаров[43]

Из рисунка 5 видно, что данная последовательность отличается от представленной на рис. 3 тем, что до формирования ЭДТ и поступления на таможенный пост, осуществляющий процедуру таможенного декларирования, сведения о декларируемых товарах уже прошли несколько уровней таможенного контроля:

1) процедуру предварительного таможенного информирования;

2) таможенный контроль, осуществляемый на пункте пропуска;

3) таможенный контроль, осуществляемый подразделениями закрытия доставки;

4) систему управления рисками;

5) форматно-логический контроль на уровне РТУ.

Таблица 5

Комментарии к предлагаемой блок-схеме совершения таможенных операций таможенным инспектором при таможенном декларировании товаров[44]

|

№ |

Содержание операции |

|

1 |

Автоматическое получение ЭДТ |

|

2 |

Условия регистрации соблюдены |

|

3 |

Регистрация ЭДТ |

|

4 |

Выявлен риск, содержащийся в автоматическом профиле риска |

|

5 |

Запрос необходимых документов для проверки соблюдения условий регистрации ДТ и условий помещения под заявленную таможенную процедуру |

|

6 |

Принятие мер по минимизации ПР |

|

7 |

Требуется проведение таможенного досмотра, осмотра, дополнительной проверки и или иных форм таможенного контроля |

|

8 |

Совершение действий, необходимых для проведения таможенного досмотра, осмотра, проверки и (или) иных форм таможенного контроля |

|

9 |

Направление требования о переводе процедуры декларирования на порядок, предусмотренный существующим ОУМ |

|

10 |

Проверка документов и сведений |

|

11 |

Выявлен риск, содержащийся в неформализованном профиле риска |

|

12 |

Выявлено несоответствие ДТ заявленным ранее сведениям и условиям таможенной процедуры |

|

13 |

Внесение технологических отметок |

|

14 |

Условия выпуска соблюдены |

|

15 |

Выявлен риск, содержащийся в автоматическом профиле риска |

Соответственно таможенные операции, направленные на подтверждение сведений, заявленных при подаче ЭДТ, можно исключить. В табл. 6 представлен сравнительный анализ количественных и временных характеристик существующего и предлагаемого порядка операций при процедуре таможенного декларирования товаров.

Таблица 6

Сравнительный анализ количественных и временных характеристик существующего и предлагаемого порядка операций при процедуре таможенного декларирования товаров[45]

|

№ |

Наименование |

Существующий |

Предлагаемый порядок |

Эффект |

|

1 |

Количество операций, необходимых |

39 |

24 |

15 |

|

автоматических |

6 |

6 |

- |

|

|

полуавтоматических |

6 |

3 |

3 |

|

|

ручных |

27 |

14 |

13 |

|

|

2 |

Время, необходимое для осуществления процедуры таможенного декларирования в полном объёме: |

|||

|

максимальное |

1780 мин (29,7 час) |

184 мин (3,1 час) |

1596 мин (26,6 час) |

|

|

минимальное |

220 мин (3,7часа) |

154 мин (2,56 часа) |

66 мин (1,1 часа) |

|

|

среднее |

1000 мин |

169 мин (2,8 часа) |

831 мин |

|

|

3 |

Количество принимаемых таможенным инспектором решений |

27 |

15 |

12 |

Анализ данных табл. 6 позволяет сделать вывод о том, что предлагаемый порядок операций существенно упрощает и ускоряет процесс осуществления таможенного контроля:

1) ликвидация 15-ти таможенных операций, выполняемых таможенным инспектором ОТОиТК;

2) сокращение временной протяженности процесса осуществления контроля в среднем на одну ДТ, по отношению к существующему порядку – на 26,6 часа, при максимальном необходимом времени для осуществления процедуры таможенного декларирования – полном объеме, и на 1,1 часа – при минимальном;

3) сокращение количества принимаемых в процессе осуществления управленческих решений с 27 до 15, что также уменьшило вероятность принятия таможенным инспектором неправомерного решения.

Заключение

Управленческое решение - это директивный фиксированный акт субъекта управления, организующий, направляющий, координирующий и стимулирующий совместные действия работников для достижения поставленной цели. Основные проблемы принятия эффективных решений связаны, главным образом, с низким уровнем использования инновационной техники и технологий, а также автоматизации процесса принятия управленческих решений; большим объемом внутренних и внешних информационных потоков.

Фокинский таможенный пост является одним из постов Брянской таможни. На посту находятся 5 отделов и 4 отделения.

Для оценки эффективности управленческих решений на Фокинском посту Брянской таможни использованы целевые индикаторы развития таможни. Проведенный анализ показал, что в 2017 г. на Фокинском посту сократилось предельное время прохождения таможенных операций при помещении товаров под таможенный процедуры экспорта, выпуска для внутреннего потребления. Доля деклараций на товары, оформленных в электронном виде возросла, а доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры, напротив, сократилась. Таким образом, по большинству показателей эффективность деятельность Фокинского таможенного поста в 2017 г. относительно 2016 г. возросла, однако, отклонения от целевых ориентиров значительны.

В тоже время исследование процесса разработки, принятия и реализации управленческих решений таможенным инспектором, проведенное на примере таможенного декларирования товаров в соответствии с таможенной процедурой «Для внутреннего потребления (Импорт 40)» выявило ряд недостатков: высокий процент документов, предоставляемых на бумажном носителе; отсутствие у таможенного инспектора всесторонней информации о товарах; высокая загрузка таможенного инспектора в связи с низкой автоматизацией процесса и большим количеством дублирующих операций; недостаточная методическая и процедурная база для внедрения перспективных таможенных и информационных технологий.

Для решения этой проблемы рекомендована следующая последовательность действий: до формирования ЭДТ и поступления на таможенный пост, осуществляющий процедуру таможенного декларирования, сведения о декларируемых товарах уже прошли несколько уровней таможенного контроля: 1) процедуру предварительного таможенного информирования; 2) таможенный контроль, осуществляемый на пункте пропуска; 3) таможенный контроль, осуществляемый подразделениями закрытия доставки; 4) систему управления рисками; 5) форматно-логический контроль на уровне РТУ. Предлагаемый порядок операций существенно упрощает и ускоряет процесс осуществления таможенного контроля:

1) ликвидация 15-ти таможенных операций, выполняемых таможенным инспектором ОТОиТК;

2) сокращение временной протяженности процесса осуществления контроля в среднем на одну ДТ, по отношению к существующему порядку – на 26,6 часа, при максимальном необходимом времени для осуществления процедуры таможенного декларирования – полном объеме, и на 1,1 часа – при минимальном;

3) сокращение количества принимаемых в процессе осуществления управленческих решений с 27 до 15, что также уменьшило вероятность принятия таможенным инспектором неправомерного решения.

Список литературы

Стратегия развития таможенной службы Российской Федерации до 2020 года. Утверждена Распоряжением Правительства РФ от 28 декабря 2012 г. № 2575-р.

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012.

- Бражко, Е.И. Управленческие решения / Е.И.Бражко, Г.В.Серебрякова, Э.А.Смирнов. – М.: РИОР, 2016.

Бусов В. Управленческие решения. – М.: Юрайт, 2014.

- Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2016.

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014.

- Карданская Н.Л. Принятие управленческого решения. – М.: ЮНИТИ, 2016.

- Карпова С.В. Управленческие решения / С.В.Карпова, О.В.Данилова, И.А.Фирсова. – М.: Финансовый Университет при Правительстве РФ, 2012.

- Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.

- Прохоров Ю.К., Фролов В.В. Управленческие решения. – М.: СПбГУ ИТМО, 2016.

- Райзберг Б., Стародубцева Е. Курс экономики. – М.: Инфра-М, 2014.

- Ременников, В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2016.

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013.

Трофимова Л., Трофимов В. Методы принятия управленческих решений. – М.: Юрайт, 2014.

- Управление организацией: Учебник / Под. ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА – М., 2016.

- Фатхутдинов Р.А. Управленческие решения. – М.: Инфра-М, 2016.

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013.

Сайт Федеральной Таможенной службы http://www.customs.ru.

-

Райзберг Б., Стародубцева Е. Курс экономики. – М.: Инфра-М, 2014. – С. 158. ↑

-

Фатхутдинов Р.А. Управленческие решения. – М.: Инфра-М, 2016. – С. 17. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.- С. 20. ↑

-

Ременников, В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2016. – С. 14. ↑

-

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2016. – С. 102. ↑

-

Бражко, Е.И. Управленческие решения / Е.И.Бражко, Г.В.Серебрякова, Э.А.Смирнов. – М.: РИОР, 2016. – С. 6. ↑

-

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2016. – С. 142. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2016. – С. 108. ↑

-

Карданская Н.Л. Принятие управленческого решения. – М.: ЮНИТИ, 2016. – С. 112. ↑

-

Управление организацией [Текст] : Учебник / Под. ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА – М , 2016. – С. 65. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 102. ↑

-

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012. – С. 52. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 111. ↑

-

Карпова С.В. Управленческие решения / С.В.Карпова, О.В.Данилова, И.А.Фирсова. – М.: Финансовый Университет при Правительстве РФ, 2012. – С. 182. ↑

-

Бусов В. Управленческие решения. – М.: Юрайт, 2013. – С. 91. ↑

-

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 105. ↑

-

Трофимова Л., Трофимов В. Методы принятия управленческих решений. – М.: Юрайт, 2014. – С. 82. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 118. ↑

-

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 109. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.- С. 25. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.- С. 32. ↑

-

Прохоров Ю.К., Фролов В.В. Управленческие решения. – М.: СПбГУ ИТМО, 2016. – С. 102. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 111. ↑

-

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 101. ↑

-

Карпова С.В. Управленческие решения / С.В.Карпова, О.В.Данилова, И.А.Фирсова. – М.: Финансовый Университет при Правительстве РФ, 2012. – С. 182. ↑

-

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 101. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.- С. 23. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 111. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 104. ↑

-

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 101. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 111. ↑

-

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013. – С. 113. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2016.- С. 24. ↑

-

Составлено на основе отчетных показателей Брянской таможни. ↑

-

Стратегия развития таможенной службы Российской Федерации до 2020 года. Утверждена Распоряжением Правительства РФ от 28 декабря 2012 г. № 2575-р. ↑

-

Сайт Федеральной Таможенной службы http://www.customs.ru. ↑

-

Составлено на основе отчетных показателей Брянской таможни. ↑

-

Составлено на основе данных Брянской таможни. ↑

-

Составлено на основе данных Брянской таможни. ↑

-

Составлено на основе данных Брянской таможни. ↑

-

Составлено на основе данных Брянской таможни. ↑

-

Разработано автором. ↑

-

Разработано автором. ↑

-

Разработано автором. ↑

-

Разработано автором. ↑

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации (Влияние факторов внутренней и внешней среды предприятия)

- Контроль за профессиональной деятельностью нотариуса

- Государственные социальные внебюджетные фонды (Назначение, социально-экономическая сущность и состав внебюджетных социальных фондов)

- Роль денежных вкладов в банковской деятельности (Теоретические основы статистики вкладов)

- Профессиональный стресс в управленческой деятельности (Классификация стрессов)

- Социальная защита от несчастных случаев на производстве и профессиональных заболеваний (Несчастный случай на производстве и профессиональное заболевание: понятие и правовая характеристика институтов)

- Особенности коммерческой деятельности в сфере розничной торговли (на примере ООО «Сэлмарк»)

- Анализ коммерческой деятельности спортивной организации на примере ДЮСШ ЦСКА

- История возникновения и развития языка программирования Си (С++) и Java (История развития программирования)

- Общая характеристика и виды государственных пособий гражданам, имеющим детей

- Федеративное устройство России: понятие и принципы (Понятие федеративного устройства)

- Менеджмент человеческих ресурсов на примере фармацевтической компании "Генериум "