Прямые налоги и их место в налоговой системе РФ (Теоретические основы изучения прямого налогообложения)

Содержание:

ВВЕДЕНИЕ

Налоги - необходимое звено экономических отношений любого общества. Налоги как особая форма финансовых отношений обеспечивают формирование доходной части бюджетов всех уровней и являются эффективным инструментом государственного регулирования социально - экономических отношений.

С помощью налогов определяются взаимоотношения предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Через налоги государство может проводить энергетическую политику наукоемких производств и ликвидации убыточных предприятий.

Налоговая система является одним из важнейших экономических регуляторов, основой финансово - кредитного механизма государственного регулирования экономики. От того, насколько правильно построены взаимоотношения между субъектами хозяйствования и государством по взиманию части дохода через налоги, а в особенности через механизм налога на прибыль, зависит эффективное функционирование всего народного хозяйства.

Не секрет, что налоговая система России, несмотря на все этапы реформ и постоянные изменения в законодательстве, требует дальнейшего совершенствования. Впрочем, идея создать совершенную налоговую систему сама по себе относится к идеям - утопиям. Налоговое законодательство всегда будет не успевать за изменениями общественных отношений, политическими и экономическими реформами, и новыми формами хозяйствования. Тем не менее, налоговая система не просто может, а должна совершенствоваться.

Как и в большинстве развитых стран мира в налоговой системе Российской Федерации огромная роль отводится прямым налогам. В настоящее время эта тема наиболее актуальна, так как происходит снижение в доходах бюджета удельного веса прямых налогов. Этот процесс закономерен, поскольку отражает происходящие в экономике процессы. С 1997 г. в российской налоговой системе преобладает прямое налогообложение, но дальнейшие реформы, преобразования налогового законодательства вызвали рост косвенного налогообложения за счет снижения ставок налогообложения.

Предметом курсовой работы выступают прямые налоги бюджета Российской Федерации.

Объектом данной работы является бюджет Российской Федерации.

Цель курсовой работы: изучить прямые налоги и их место в налоговой системе РФ.

Задачи курсовой работы:

1. Определить теоретические основы изучения прямого налогообложения.

2. Рассмотреть перечень прямых налогов в РФ и охарактеризовать их.

3. Изучить совершенствование и перспективы развития начисления и уплаты прямых налогов.

Структура курсовой работы состоит из введения, трех глав, двенадцати параграфов, заключения и списка литературы.

1. Теоретические основы изучения прямого налогообложения

1.1 Понятие и сущность прямых налогов

На территории России действует широкая и развитая система налогообложения, именно поэтому количество налогов достаточно велика. Для разных видов налогов есть разные системы их вычисления и взыскания. Физические и юридически лица выплачивают государству прямые налоги. Это вид выплаты взымается с любого имущества, которое принадлежит плательщику налогов.

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.[1]

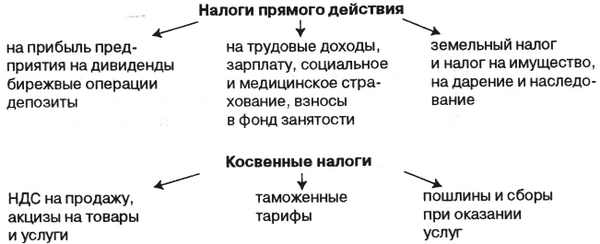

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические (рис. 1).

Рис. 1 – Налоги прямого действия

Сам налог условно разделяется на два подвида: личный и реальный.

Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Кроме того, есть несколько видов прямых налогов. К ним относится:

- подоходный налог с физических лиц;

- налог на прибыль предприятий;

- социальные взносы;

- поимущественные налоги;

- налог на товары и услуги.

Таким образом, можно седлать вывод, что налог представляет собой финансовое обязательство юридического или физического лица перед государством, подлежащее исполнению в установленные сроки. Фискальная система подразделяется на два вида налогообложения – прямое и косвенное. К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

1.2 Функции прямых налогов

Существуют три основных функции налогов:

1. Фискальная - состоит в формировании государственных финансов, которые обеспечивают содержание государства и местного самоуправления. Через фискальную функцию государство обеспечивает:

- достижение баланса между расходами и доходами бюджетов;

- равномерное распределение налоговых поступлений по звеньям бюджетной системы;

- повышение уровня социальной инфраструктуры в стране и в каждом отдельном регионе;

- выполнение функций и задач государства;

- сохранение социальной стабильности.

2. Регулирующая - проявляется через налоговый механизм - налоговые ставки, льготы, способы налогообложения, в совокупности регулирующие темп и пропорции экономического роста, оказывающие влияние на производство, создающие условия для стимулирования или сдерживания темпов развития определенных отраслей или регионов, усиления или ослабления накопления капитала.

3. Распределительная - с помощью налогов регулируется перераспределение национального дохода и решаются основные социальные задачи государства.[2]

Характерные черты налога как платежа:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и прочее.

В условиях острой конкуренции, свойственной рыночной экономике, налоги становятся важным инструментом независимого контроля за эффективностью финансово-хозяйственной деятельности.

Прямой налог - налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг).

Таким образом, можно сделать вывод, что требования, которые выдвигаются к налогам достаточно простые. Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

2. Перечень прямых налогов в РФ и их характеристики

2.1 НДФЛ

Налог на доходы физических лиц (НДФЛ) – представляет собой один из основных видов прямых налогов и исчисляется исходя из объема полученных доходов за минусом расходов.

Плательщиками признаются физические лица, которые в зависимости от резидентства делятся на 2 группы:

- резиденты страны: платят НДФЛ со всех полученных доходов, полученных как на территории страны, так и вне ее;

- граждане других стран: осуществляют платеж только из доходов, полученных в пределах России. [3]

К объектам обложения относятся следующие виды доходов:

- полученные проценты и дивиденды;

- доходы от реализации имущества, ценных бумаг;

- доходы от авторских и смежных прав;

- доходы из-за границы;

- иные выплаты физическим лицам.

Освобождаются от обложения:

- государственные пособия, пенсии;

- компенсационные возмещения;

- полученные алименты;

- вознаграждения за донорство и иную помощь;

- стипендии;

- иные денежные поступления.

Ставки по НДФЛ:

9% — устанавливается на процентные доходы по облигациям;

13% — основная ставка;

30% — уплачивают физические лица — нерезиденты страны за доходы, полученные на территории России;

35% — максимальная ставка, которая устанавливается в отношении полученных выигрышей, призов, процентов по банковским вкладам и иным доходам, указанным в законодательных актах страны.

Налоговая сумма определяется по каждому виду дохода путем произведения налоговой базы на налоговую ставку. Налоговый и отчетный период равен году.

Таким образом, можно сделать вывод, что НДФЛ - это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

2.2 Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.[4]

Этот налог обязаны платить такие лица:

- все юридические лица, зарегистрированные в России;

- иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ;

- иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников;

- иностранные организации, управляемые из России.

Ставка по налогу равна 20%, однако, существует ряд организаций, по которым ставка равна 0%.

Налоговый период соответствует календарному году.

Таким образом, можно сделать вывод, что налог на прибыль - исчисляется на прибыль организации, размер напрямую зависит от финансового результата предприятия. В общем виде налоговая база определяется путем суммирования доходов от реализации и внереализационных доходов за минусом внереализационных расходов.

2.3 Налог на имущество

Налог на имущество организаций относится к региональным налогам,при этом каждый регион имеет право определить для себя сумму налога, исходя из диапазона, предусмотренного законодательством. При этом регионально могут устанавливаться особенности выплаты налога, льготы, и другие особенности. Главное чтоб принятые законы не противоречили законодательству РФ.[5]

Платить этот налог обязаны все организации, которые признаны нагоплатильщиками, имеющие собственное имущество, которое признано налогооблагаемым.

Но, есть ряд лиц, которые не должны уплачивать данный вид налога. К ним относятся:

- организаторы Олимпийских игр в Сочи, и их подрядчики;

- FIFA;

- конфедерации и национальные футбольные ассоциации.

Объектами налогообложения организаций, зарегистрированные в РФ, признаются компании, и их имущество, движимое и недвижимое, которое находится на балансе организации.

Налоговый период, как и в предыдущих случаях, равен календарному году.

Ставка для организаций колеблется, однако недопустимо ее значение более 2,2%. От типа имущества и (или) плательщика ставка может изменяться. Так, в 2018 году по отношению к путям железных дорог общего пользования, линиям энергопередачи, а также сооружениям, которые представляют собой неотъемлемую технологическую часть, ставка не может быть выше 1,3%.

Для физических лиц ставка равна: 0,1% — для жилых помещений и домов, гаражей, объектов, строение которых незавершено; 2% — устанавливается для недвижимых объектов, стоимость которых свыше 300 миллионов рублей; 0,5% — для иных объектов, установленных законодательно. Сумма средств, которую нужно выплатить в связи с данным налогообложением, исчисляется путем произведения налоговой базы и ставки.[6]

Так, можно подвести итог и отметить, что физические лица и организации, имеющие налогооблагаемую недвижимость, уплачивают налог на имущество. Налоговая база представлена в виде суммы среднегодовой стоимости имущества.

2.4 Земельный налог

Земельный налог является местным. Он уплачивается плательщиками в бюджет в пределах местонахождения принадлежащих земельных участков.

Плательщиками также являются организации, в собственности которых имеется земельный участок – объект налогообложения. Если территория входит в имущество паевого инвестиционного фонда, то налогоплательщиками являются управляющие компании. В этом случае оплата осуществляется за счет имущества, входящего в этот фонд.

Не подлежит обложению налогом участок земли, который находится на правах бесплатного использования, безвозмездного срочного пользования или же полученный на арендной основе.

Под действие налога попадают участки, вписывающиеся в муниципальное образование.

Земельные территории не облагаются сбором, если они:

- представляют собой леса, реки или заповедники;

- изъяты из оборота;

- являются частью многоквартирного жилого дома;

- являются частью государственной собственности.

Основой для расчета налога является кадастровая оценка объекта.

Процент, причитающийся к взысканию, варьируется в зависимости:

- от кадастровой оценки земли;

- от местонахождения земельного участка;

- от местоположения земельного участка (паховые, болотные местоположения и т. д.). [7]

Ставки по налогу:

0,3% — на территории:

- представляющие собой земли для использования в сфере сельского хозяйства (по назначению, производству и т. д.);

- используемые в личных целях (ведение хозяйства, выращивание цветов, плодовых и овощных растений, разведение животных и т. д.);

- территории, оборот которых ограничен, предназначенные для соблюдения безопасности, таможни и охраны.

1,5% — на иные участки земли.

Таким образом, можно сделать вывод, что земельный налог является местным. Он уплачивается плательщиками в бюджет в пределах местонахождения принадлежащих земельных участков.

2.5 Транспортный налог

Транспортным налогом облагаются лица, в наличии у которых имеются транспортные средства. Организации, облагаемые данным сбором, исчисляют его самостоятельно. Физические лица уплачивают сумму, рассчитанную налоговой инспекцией, исходя из информации по ТС плательщика.

Объектами обложения являются транспортные средства (автомобили, автобусы, мотоциклы и мотороллеры, скутера, вертолеты, самолеты, яхты, теплоходы и иные средства передвижения).

Налогом не облагаются:

- лодки мощностью не более 5 лошадиных сил;

- легковые машины специального предназначения, оснащенные специальным оборудованием, предназначенные для использования инвалидами;

- промысловые речные и морские судна;

- транспортные средства, относящиеся к сельскохозяйственной промышленности (тракторы, комбайны и иные машины), принадлежащие организациям;

- транспорт, местонахождение которого не определено в связи с подтвержденным фактом кражи;

- иное средство передвижение, на которое законодательные акты не распространяют обложение налогом. [8]

Сумма, подлежащая к уплате, определяется на основе данных о налоговой ставке, мощности автомобиля, периода владения транспортом, а также повышающих коэффициентах для отдельных категорий ТС.

Ставки колеблются от значения показателей:

- валовой вместимости автомобиля;

- мощности (количества лошадиных сил); срока эксплуатации транспорта, года выпуска;

- категории средства передвижения.

Период взыскания — календарный год. Прекращение взыскания сбора осуществляется только после снятия транспорта с учета в соответствующих органах.[9]

Таким образом, можно сделать вывод, что транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития. Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

2.6 Водный налог

Плательщиками выступают лица, которые используют водные объекты на основании лицензии.

Облагаются платежом следующие действия:

- заборы воды;

- использование водных ресурсов для целей гидроэнергетики;

- использование вод с целью перемещения древесины с помощью плотов и кошелей;

- иные действия с водными ресурсами.

Не облагается забор воды для:

- поддержания пожарной безопасности;

- устранения последствий аварий, неблагоприятных природных условий;

- ловли рыбы и воспроизводства водных обитателей;

- иного использования водных объектов.

Ставки устанавливаются в рублях и могут колебаться из-за различия экономического расположения водных ресурсов, а также от видов вод (подземные или поверхностные).

Сумму сбора плательщик рассчитывает сам и ежеквартально производит ее уплату.[10]

Таким образом, компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземные воды.

2.7 Налог на игровой бизнес

Налог на игровой бизнес представляет собой региональный платеж. Им облагаются доходы, полученные за счет организации азартных игр, а также их проведения.

Плательщиками являются организации, предпринимательская деятельность которых связана с игровым бизнесом.

Ставки устанавливаются в зависимости от типа объекта налогообложения и колеблются в пределах от 7 тысяч рублей (за прием ставок тотализатора) до 125 тысяч рублей (за игровой стол).

По сути, игральный бизнес это вид предпринимательской деятельности, который направлен на излечение доходов в виде:

- выигрыша;

- пари;

- платы, которая взымается за проведение азартных игр.

Сюда же относится игра в карты, игровые столы, игровые автоматы, а так же прием ставок в букмекерских конторах.

Объектами налогообложения могут выступать:

- игровой стол;

- автомат;

- центр тотализатора;

- пункт для приема ставок и др. [11]

Налоговая база устанавливается по каждому объекту в отдельности и исчисляется как сумма объектов налогообложения на ставку налога. Период расчета соответствует календарному месяцу. Оплата осуществляется до 20 числа месяца.

Таким образом, можно сделать вывод, что налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

2.8 Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых уплачивают юридические лица, добывающие полезных ископаемых на лицензионной основе.

Облагается платежом добыча:

- природных богатств как на территории страны, так и вне ее;

- добыча полезных ископаемых из отходов добывающих производств, подлежащая лицензированию.

Базой налогообложения для добытой нефти, угля и природного газа является их фактически добытый объем.

Для всех остальных природных богатств, а также для нефти, газового конденсата и природного газа, добытых на новых морских недрах углеводородных ресурсов, используется база в виде стоимости полезных природных ресурсов.

Сумма налоговых отчислений рассчитывается путем применения:

- процентных ставок – если база определяется в виде стоимости добытых естественных богатств;

- твердых ставок (в рублях) – если база определена в виде фактического объема добытых ресурсов.

Исчислить и уплатить обязательный платеж плательщик должен в течение месяца.[12]

Таким образом, можно сделать вывод, что налог на добычу полезных ископаемых обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр. Если участок находится не в пределах России, то оформление производится по местонахождению организации.

3. Совершенствование и перспективы развития начисления и уплаты прямых налогов

3.1 Совершенствование и контроль своевременной уплаты прямых налогов

В настоящее время проблема налогообложения в России переросла в крупнейшую не только экономическую, но и социально - политическую проблему. Необходимость ее разрешения представляет собой один из главных стимулов перехода к устойчивому и качественному экономическому росту.

Для мобилизации налоговых поступлений необходимо, прежде всего, повышение заинтересованности граждан России в полной и своевременной уплате налогов. Одно из направлений - доведение налоговыми и финансовыми органами в доступной форме до налогоплательщиков информации о суммах поступлений и израсходованных налогов и направлениях их использования, анализ проблем, возникающих при финансировании социальной и иных бюджетных сфер, имеющихся резервов увеличения поступлений. Весьма важным представляется также введение в образовательные программы не только в высших учебных заведениях, но и в школах, предметов, раскрывающих вопросы формирования и расходования средств бюджетной системы и разъяснительной обязанности каждого члена общества по уплате налогов.

Для создания регулируемого налогового механизма недостаточно рассмотрения общих перспектив реформирования системы налогообложения в России, следует уделить внимание отдельным налогам или их группам, имеющим большое значение для российской действительности.

Наибольшие трудности, в части пополнения бюджетов, связаны с уплатой налога на имущество физических лиц и земельного налога, уплачиваемого физическими лицами. Невысокий уровень собираемости земельного налога, уплачиваемого физическими лицами, и налога на имущество физических лиц складывается ввиду некоторых проблем.

Обязанность по исчислению суммы налога на имущество физических лиц и земельного налога, уплачиваемого физическими лицами, возложена на налоговый орган. Нормами статьи 52 НК РФ закреплено, что налоговый орган, не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление, которое может быть передано физическому лицу лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае если указанными способами налоговое уведомление вручить невозможно, это уведомление направляется по почте заказным письмом.[13]

Налоговые органы сталкиваются с финансовыми проблемами при отправке налоговых уведомлений по почте заказным письмом, а также с их возвратом вследствие отсутствия адресата в связи с недостоверными данными о налогоплательщике, имеющимися у налоговых органов.

Информация в базе данных инспекции может быть устаревшей и не полной, не всегда поступать своевременно, из-за чего налоговые органы часто не имеют возможность определить налоговую базу соответствующего налога, подлежащего уплате физическим лицом, и самого налогоплательщика.

В результате налоговые органы нередко направляют налоговые уведомления и требования об уплате налога налогоплательщикам - физическим лицам по иному адресу, с неправильно указанной фамилией, именем, отчеством и иными неверными сведениями о налогоплательщике, либо с указанием ошибочной суммы налога. В некоторых случаях, из-за отсутствия сведений, необходимых для исчисления налогов, налоговые органы не имеют возможности исчислить налог на имущество физических лиц или земельный налог, уплачиваемый физическими лицами.

Наряду с этим, на практике налоговые органы сталкиваются еще с одной проблемой. Так, часть налогоплательщиков - физических лиц, даже получая в срок налоговые уведомления, не исполняют или ненадлежащим образом исполняют свои обязанности по уплате соответствующих налогов.

В таких случаях, в соответствии со статьей 45 НК РФ налоговым органом направляются налогоплательщику требования об уплате налога.

Но при отправке требований об уплате налога налоговые органы снова сталкиваются с рядом вышеперечисленных проблем (большой объем отправляемых требований об уплате налога и их возврат при отсутствии адресата, большие финансовые затраты).

Тем не менее, в целях повышения налоговой дисциплины, обеспечения своевременной наполняемости и повышения доходов бюджетов, налогоплательщиков, являющихся физическими лицами, необходимо регулярно информировать о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ними нормативно-правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

Должна проводиться политика полного и разностороннего информирования налогоплательщиков обо всех технических достижениях, способных поднять на новый уровень взаимоотношения налогоплательщика и налогового инспектора. В настоящее время через Интернет представляют отчетность примерно 13% налогоплательщиков. И число тех, кто подключается к этой системе сдачи отчетности, постоянно растет.

В свою очередь уровень налоговой культуры населения диктует уровень взаимоотношений с государством. В европейских странах предусмотрено обучение, основам налогообложения, начиная с детского сада. Для взрослых налогоплательщиков рассылаются бесплатные инструкции, методические пособия с разъяснениями по заполнению деклараций по уплате налогов. В налоговых службах действуют информационные отделы по работе с налогоплательщиками и телефоны-автоматы, которые дают ответы налогоплательщикам на интересующие их вопросы или предупреждают об истечении срока уплаты или о недоплате сумм налога. [14]

Также в целях повышения собираемости налогов необходимо создание единой информационной системы, включающей в себя систему учета налогоплательщиков и объединяющей информацию о налоговых платежах, об открытии банковских счетов налогоплательщиками, сведения о банковских операциях, необходимых для контроля за полнотой и правильностью уплаты налогов, а также сведения по операциям о снятии денежных средств со счетов.

Таким образом, можно сделать вывод, что решать проблему наполняемости бюджетов необходимо путем оперативного сотрудничества налоговых органов и органов местного самоуправления, при их обоюдном взаимодействии с органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним, а также с органами технической инвентаризации.

3.2 Перспективы развития начисления и уплаты прямых налогов

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма.

Однако проведение институциональных реформ, направленных на повышение конкурентоспособности российской экономики и повышение качества институтов, неизбежно требуют внесения изменений в налоговое законодательство. Поэтому эта отрасль законодательства не может считаться окончательно сформированной, а будет вынуждена динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований, включения России в мировые экономические процессы.

Как известно, система мер, реализуемых государством в области налогов и налогообложения на современном этапе, находит свое выражение в снижении величины налоговых ставок, видоизменении порядка применения налоговых платежей и объектов налогообложения. Большинство принимаемых мер в области реформирования налогообложения приводят к росту объемов выпадающих доходов бюджета страны.

В тоже время проведение в среднесрочной перспективе активной социальной политики, повышение роли государства в стимулировании инвестиционного процесса и реализация национальных проектов потребуют в среднесрочной перспективе поддержания расходов федерального бюджета на достаточно высоком уровне. [15]

Россия – огромное поле для предпринимательской деятельности, но из-за налоговой нагрузки, которая значительно выше по сравнению с другими странами российские предприниматели не создают конкуренции друг другу. Плановый период по регулированию налоговой системы в 2019-2020 годах пока не предусматривает сокращения налоговой нагрузки на предпринимателей.

Целевые направления и шаги к совершенствованию налогообложения:

- корректировка системы налогового федерализма;

- корректировка налоговой системы, как единый понятный и неизменный механизм для оплаты различных платежей в отчетный годовой период;

- консолидирование мелких налогов;

- внедрение новых налоговых ставок для российских предпринимателей;

-урезание некоторых льгот и послаблений из налоговой системы;

- повышение экологических штрафов и налогов.

Налоговая политика на ближайшие два года обосновывает решения инфляцией, санкциями, необходимостью вывода экономики из тени. Вопрос в верности принимаемых мер, не произойдет ли упадок среднего и малого бизнеса России, которая по предпринимательской деятельности и так находится только на 62 строчке в мире.

Таким образом, можно сделать вывод, что одной из главных задач и важнейшим условием проводимой в настоящее время налоговой реформы, является обеспечение ускоренного роста экономического потенциала страны. В этой связи, налоговая политика государства должна быть направлена, в первую очередь, на обеспечение стабильности налоговой системы, повышение ее прозрачности и справедливости.

ЗАКЛЮЧЕНИЕ

Налог представляет собой финансовое обязательство юридического или физического лица перед государством, подлежащее исполнению в установленные сроки. Фискальная система подразделяется на два вида налогообложения – прямое и косвенное. К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

Требования, которые выдвигаются к налогам достаточно простые. Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

Перечень прямых налогов в РФ и их характеристики:

1. НДФЛ - это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

2. Налог на прибыль - исчисляется на прибыль организации, размер напрямую зависит от финансового результата предприятия. В общем виде налоговая база определяется путем суммирования доходов от реализации и внереализационных доходов за минусом внереализационных расходов.

3. Налог на имущество. Физические лица и организации, имеющие налогооблагаемую недвижимость, уплачивают налог на имущество. Налоговая база представлена в виде суммы среднегодовой стоимости имущества.

4. Земельный налог является местным. Он уплачивается плательщиками в бюджет в пределах местонахождения принадлежащих земельных участков.

5. Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития. Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

6. Водный налог. Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземные воды.

7. Налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

8. Налог на добычу полезных ископаемых обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр. Если участок находится не в пределах России, то оформление производится по местонахождению организации.

Решать проблему наполняемости бюджетов необходимо путем оперативного сотрудничества налоговых органов и органов местного самоуправления, при их обоюдном взаимодействии с органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним, а также с органами технической инвентаризации.

Одной из главных задач и важнейшим условием проводимой в настоящее время налоговой реформы, является обеспечение ускоренного роста экономического потенциала страны. В этой связи, налоговая политика государства должна быть направлена, в первую очередь, на обеспечение стабильности налоговой системы, повышение ее прозрачности и справедливости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ.

2. Александрова, А.Ю. Налогообложение: планирование, анализ, контроль: Учебное пособие для ВУЗов / А.Ю. Александрова, О.Н. Сединкина. - М.: КноРус, 2014. - 271 c.

3. Алексеева, И.В. Индивидуальные предприниматели: бухгалтерский учет, налогообложение, анализ финансовой деятельности / И.В. Алексеева, Е.М. Евстафьева. - М.: Приор, 2016. - 320 c.

4. Амиров, С.М. Налоги и налогообложение: Учебное пособие для ВУЗов / С.М. Амиров, М.Ш. Амиров. - М.: КноРус, 2014. - 360 c.

5. Апресова, Н.Г. Налогообложение бизнеса: правовые основы: Научно-практическое пособие для магистров / Н.Г. Апресова. - М.: Проспект, 2013. - 144 c.

6. Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В. А. Кашин. - М.: Магистр, 2015. - 239 c.

7. Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

8. Баллод, Б.А. Практикум по дисциплине "Налогообложение организаций финанс. сектора экономики" / Б.А. Баллод. - М.: Финансы и статистика, 2015. - 144 c.

9. Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с

10. Мешкова, Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2016. - 160 c.

11. Пансков, В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

12. Серова, Г.А. Налоги и налогообложение: Учебник / Г.А. Серова. - М.: Финансы и статистика, 2014. - 448 c.

13. Сильвестрова, Т.Я. Налоги и налогообложение: Уч. / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев и др. - М.: Инфра-М, 2018. - 384 c.

14. Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

15. Яшина, Н.И. Налоги и налогообложение. Практикум: Учебное пособие / Н.И. Яшина, М.Ю. Гинзбург, Л.А. Чеснокова. - М.: Риор, 2017. – 32 c.

-

Пансков, В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. ↑

-

Амиров, С.М. Налоги и налогообложение: Учебное пособие для ВУЗов / С.М. Амиров, М.Ш. Амиров. - М.: КноРус, 2014. - 360 c. ↑

-

Александрова, А.Ю. Налогообложение: планирование, анализ, контроль: Учебное пособие для ВУЗов / А.Ю. Александрова, О.Н. Сединкина. - М.: КноРус, 2014. - 271 c. ↑

-

Баллод, Б.А. Практикум по дисциплине "Налогообложение организаций финанс. сектора экономики" / Б.А. Баллод. - М.: Финансы и статистика, 2015. - 144 c. ↑

-

Алексеева, И.В. Индивидуальные предприниматели: бухгалтерский учет, налогообложение, анализ финансовой деятельности / И.В. Алексеева, Е.М. Евстафьева. - М.: Приор, 2016. - 320 c. ↑

-

Яшина, Н.И. Налоги и налогообложение. Практикум: Учебное пособие / Н.И. Яшина, М.Ю. Гинзбург, Л.А. Чеснокова. - М.: Риор, 2017. - 32 c. ↑

-

Серова, Г.А. Налоги и налогообложение: Учебник / Г.А. Серова. - М.: Финансы и статистика, 2014. - 448 c. ↑

-

Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c. ↑

-

Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. ↑

-

Апресова, Н.Г. Налогообложение бизнеса: правовые основы: Научно-практическое пособие для магистров / Н.Г. Апресова. - М.: Проспект, 2013. - 144 c. ↑

-

Мешкова, Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2016. - 160 c. ↑

-

Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В. А. Кашин. - М.: Магистр, 2015. - 239 c. ↑

-

Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ. ↑

-

Сильвестрова, Т.Я. Налоги и налогообложение: Уч. / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев и др. - М.: Инфра-М, 2018. - 384 c. ↑

-

Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с ↑

- Финансовая политика и ее реализация в РФ (Понятие, цели и принципы финансовой политики государства)

- Роль мотивации в поведении организации (Теоретические основы и обоснование роли мотивации в поведении организации)

- Адаптация ребенка к школе (Понятие и особенности адаптации детей к школе )

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведения конфликтами)

- Теоретические основы применения теории жизненного цикла в управлении организацией

- Менеджмент человеческих ресурсов (Рекомендации по совершенствованию менеджмента человеческих ресурсов на предприятии ООО «Спорт-форум»)

- История развития средств вычислительной техники (Периоды развития математики)

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений.

- Эффективность менеджмента организации (Современные подходы к оценке эффективности деятельности организации)

- Теории происхождения права (Социологическая модель возникновения права)

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (Сущность двухфакторной модели мотивации Ф. Герцберга)

- Менеджмент человеческих ресурсов (Элементы менеджмента человеческих ресурсов)