Разработка регламента выполнения процесса «Расчет заработной платы»

Содержание:

ВВЕДЕНИЕ

На результат деятельности компаний, поимо прочих факторов, оказывает влияние управление ее бизнес-процессами. Бизнес-процесс – это комплекс взаимосвязанных мероприятий или задач, направленных на создание продукта или услуг, реализуемых компанией.

К управлению бизнес-процессами организации необходимо подходить систематически, для того, чтобы достичь улучшения в деятельности компании. Этот подход дает компании возможность конкретизации процессов, происходящих в компании, осуществить организацию их выполнения и повысить качество выполнения всех процессов организации.

Чтобы руководитель компании мог осуществлять эффективное управление бизнес-процессами необходимо произвести анализ их выполнения. По результатам проведенного анализа проводится комплекс мероприятий, которые направлены на повышение эффективности выполнения бизнес-процессов. Для каждого бизнес-процесса разрабатывается регламент, который определяет правила выполнения бизнес-процессов, круг ответственных лиц и ряд показателей, которых нужно достигнуть.

Одним из трудоемких и важных бизнес-процессов организации, требующих контроля, является процесс расчета заработной платы. Чем больше персонала в штате компании и чем больше вариантов начисления заработной платы применяется, тем более трудоемким становится процесс начисления заработной платы.

Помимо расчета заработной платы, в этом процессе существует сложность, связанная с налогообложением. Поскольку уплата налогов с доходов работников ложится на работодателя, необходимо точно рассчитать, какое количество денежных средств подлежит уплате в бюджет. Помимо этого, согласно налоговому законодательству, существует ряд налоговых вычетов, применяемых в процессе расчета заработной платы.

Принимая во внимание все вышеперечисленное, можно заключить, что процесс расчета заработной платы является достаточно затратным, как по времени, так и по количеству ресурсов. Поэтому для повышения эффективности выполнения процесса требуется автоматизация, которая осуществляется с помощью применения информационных систем.

Актуальность работы заключается в повышении качества выполнения бизнес-процесса с помощью применения информационных технологий.

Объектом исследования является процесс расчета заработной платы.

Предметом исследования является автоматизация процесса расчета заработной платы.

Целью работы является разработка регламента выполнения процесса расчета заработной платы.

Для достижения поставленной цели необходимо решить ряд задач:

- Дать описание предметной области.

- Выбрать средства моделирования бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как есть».

- Описать мероприятия по улучшению бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как должно быть».

- Аналитическая часть

- Описание предметной области. Постановка задачи

Государство, являясь участником трудовых отношений, осуществляет установку базы основополагающих государственных гарантий по оплате труда работников, которая включает в себя следующие компоненты:

- очередность и сроки выплаты заработной платы;

- государственный надзор за своевременностью и полной выплаты заработной платы;

- ответственность работодателя за нарушение установленного порядка или сроков выплаты заработной платы и прочих сумм работнику.

Выплата заработной платы сотрудникам организации регулируется статьей № 136 Трудового Кодекса Российской Федерации (ТК РФ). Согласно этой статье заработная плата должна выплачиваться сотрудникам организации не реже периода в полмесяца. За нарушением указанной статьи следует привлечение к административной ответственности.

В связи с этим существуют следующие методы оплаты труда сотрудников организации:

- Аванс будущей заработной платы и его выплата в соответствии с итогами месяца. При использовании данного метода за 1-ю половину месяца выдается аванс в счет причитающейся работнику заработной платы, что составляет определенное процентное соотношение к должностному окладу (согласно месячной тарифной сетке).

- Заработная плата за 1-ю и за 2-ю половину месяца. Коллективный или трудовой договор может устанавливать, что расчет заработной платы может производиться как за 1-ю, так и за 2-ю половину месяца (зависит от количества фактически отработанного времени или выполненного объема работ) [3].

В процессе расчета и начисления заработной платы сотрудник, осуществляющий расчет и начисление, заполняет ведомость (форма Т51). По результату проведенных расчетов осуществляется расчет следующих величин:

- итоговой суммы налога на доходы физических лиц (НДФЛ);

- суммы начисленной заработной платы;

- суммы заработной платы, предназначенной для выплаты.

Для выплаты заработной платы заполняется «Расчетно-платежная ведомость» (форма Т-49).

ТК РФ содержит ряд случаев, в которых выплаты сотрудникам компании осуществляются на основании среднего заработка. К таким выплатам относятся:

- Отпускные;

- Командировочные;

- Выплаты при сокращении сотрудников;

- Оплата выходных дней по уходу за ребенком-инвалидом и т. д.

Согласно поправкам, которые были внесены в ТК РФ, расчетный период для всех случаев начисления средней заработной платы является одинаковым и равным двенадцати месяцам. Но существуют исключения, например, согласно коллективному договору период начисления средней заработной платы может быть установлен иным, однако, он не должен ограничивать права сотрудников организации.

Чтобы рассчитать среднюю заработную плату необходимо заработок за расчетный период поделить на количество дней, отработанных работником в расчетном периоде.

При вычислении начисленной заработной платы необходимо учитывать все выплаты, предусмотренные системой оплаты труда на конкретном предприятии.

Рассмотрим процесс расчета заработной платы сотрудников организации. Основу расчета составляют следующие величины:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если не принимать во внимание никакие выплаты и доплаты работнику организации, тогда зарплата сотрудника рассчитывается согласно следующим этапам:

- Оклад делится на количество рабочих дней месяца.

- Оклад умножается на количество отработанных дней.

- Из полученной суммы вычитается НДФЛ.

Рассмотрим процесс расчета заработной платы на примере. Пусть оклад работника составляет 30 000 рублей. Допустим, что в отработанном месяце было 23 рабочих дня. Из них сотрудник организации брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно, его рабочее время в этом месяце составило 20 дней. Осуществим расчет заработной платы сотруднику:

30 000 / 23 × 20 = 26 086,96 рубля – сумма заработной платы;

26 086,96 – 13% = 22 695,65 рубля – сумма заработной платы после вычета НДФЛ.

Рассматриваемый процесс расчета заработной платы был типовым и достаточно простым, что редко встречается на практике. В каждой организации сотрудникам делают доплаты, например, премии, надбавки и компенсации.

Пусть сотруднику организации ежемесячно помимо оклада размером 30 000 рублей выплачивается премия в размере 25% от оклада. Учитывая, что он отработал только 20 дней вместо положенных 23 рабочих дней, сумма заработной платы будет рассчитана следующим образом:

Сумма заработной платы за месяц: Оклад + премия (30 000 + 7 500) = 37 500 рублей;

Сумма заработной платы за отработанные дни: 37 500 / 23 × 20 = 32 608,70 рубля;

Сумма заработной платы после вычета НДФЛ: 32 608,70 – 13% = 28 369,57 рубля.

В тех случаях, когда работник имеет право на налоговый вычет, специалист по расчету заработной платы предварительно рассчитывает сумму налога, а затем вычитает ее из оклада. Например, оклад сотрудника составляет 30 000 рублей. Сотрудник отработал все рабочие дня месяца. Также сотрудник имеет право на налоговый вычет в размере 800 рублей. Расчет заработной платы сотрудника будет состоять из следующих этапов:

Расчет суммы НДФЛ после применения налогового вычета: 30 000 – 800 = 29 200 × 13% = 3 796 рублей;

Расчет суммы заработной платы: 30 000 – 3 796 = 26 200 рублей.

В Российской Федерации существует ряд регионов, в которых условия труда считаются особыми ввиду климатических условий, рельефа местности или повышенного радиационного фона. В таких регионах на зарплаты работников начисляется районный коэффициент.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Не существует единого нормативного акта для установления размера районного коэффициента. Для каждого района издается отдельное постановление, регламентирующее размер районного коэффициента.

Районный коэффициент начисляется не на оклад сотрудника, работающего в организации, а на фактический размер заработной платы до вычета из нее НДФЛ.

Расчет суммы районного коэффициента осуществляется следующим образом: вычисляется сумма всех денежных выплат, положенных сотруднику, исключая единоразовые выплаты (например, больничные или материальная помощь). Затем полученная сумма умножается на коэффициент.

Рассмотрим расчет суммы районного коэффициента в одном из городов Челябинской области. Пусть оклад сотрудника составляет 30 000 рублей, а премиальная часть заработной платы составит 7 500 рублей. Тогда расчет зарплаты будет включать следующие этапы:

Расчет заработной платы с учетом районного коэффициента: (30 000 + 7 500) × 1,15 = 43 125 рублей;

Размер заработной платы после вычета НДФЛ: 43 125 –13% = 37 518,75 рублей [5].

Для проектирования информационной системы будет использована методология функционального моделирования. SADT – методология (Structured Analysis and Design Technique ) является распространенной в связи с тем, что ориентирована на комплексное представление структуры материальных, информационных, финансовых и управленческих потоков, отображение организационной структуры. В силу этого, SADT – это методология в большей степени нацеленная на реорганизацию всей системы управления, чем другие методологии функционального моделирования, основанные на использовании диаграмм потоков данных, главная цель которых проектирование информационных процессов [11].

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - главные компоненты модели, которые отображают последовательности взаимосвязанных через общие объекты функций (операций, действий, работ – activity) бизнес-процесса.

Методология SADT реализована в следующих инструментальных средствах:

- Microsoft Visio.

- Bpwin process modeler.

- Ramus Educational.

- Dia [12].

Программный продукт Microsoft Visio - векторный графический редактор, который обеспечивает работы с диаграммами и блок-схемами для Windows. Редактор выпускается в трёх редакциях: Standard, Professional и Pro for Office 365 [4].

Аналогично с Adobe Reader, в стандартный набор программ MS Office входит только средство для просмотра и печати диаграмм Microsoft Visio Viewer. Полнофункциональная версия Microsoft Visio Professional для создания и редактирования монограмм и диаграмм в пакеты MS Office не входит и распространяется отдельно. Первоначально Visio разрабатывался и выпускался компанией Visio Corporation. Компания Microsoft приобрела компанию в 2000 году, тогда продукт назывался Visio 2000, был выполнен ребрендинг, и продукт был включен в состав Microsoft Office. Редактор поддерживает множество типов диаграмм, в которые входит IDEF0, DFD и другие методологии моделирования.

Редактор «Bpwin process modeler» - это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. BPwin является достаточно развитым средством моделирования, которое позволяет проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой [1].

«Bpwin» поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели [2].

Редактор «Ramus Educational» - кроссплатформенная система моделирования и анализа бизнес-процессов. В функционал редактора входят:

- разработка графических моделей бизнес-процессов (поддерживаются нотации IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.).

Редактор «Dia» - это свободный кроссплатформенный редактор диаграмм, часть GNOME Office, но может быть установлен независимо. Он может быть использован для создания различных видов диаграмм: блок-схем алгоритмов программ, древовидных схем, статических структур UML, баз данных, диаграмм сущность-связь, радиоэлектронных элементов, потоковых диаграмм, сетевых диаграмм и других [9].

Для выбора инструментального средства необходимо выделить критерии, по которым выбор будет осуществляться:

- Поддержка нотаций IDEF0, DFD, IDEF3.

- Кроссплатформенность.

- Проверка нотации.

- Формирование отчетности.

Проанализируем инструментальные средства по выделенным критериям. Результат представлен в таблице 1.

Таблица 1. Анализ инструментальных средств

|

Критерий |

MS Visio |

Bpwin |

Ramus |

Dia |

|

Поддержка IDEF0 |

+ |

+ |

+ |

+ |

|

Поддержка DFD |

+ |

+ |

+ |

+ |

|

Поддержка IDEF 3 |

- |

+ |

- |

- |

|

Кроссплатформенность |

- |

- |

+ |

+ |

|

Проверка правильности применения нотации |

- |

+ |

- |

- |

|

Формирование отчетности |

- |

+ |

+ |

- |

|

2 |

5 |

4 |

3 |

По результатам проведенного анализа наибольшее соответствие показало CASE-средство Bpwin process modeler, которое будет использовано для моделирования бизнес-процессов предметной области.

Существует ряд нотаций, используемых в структурном подходе. Это нотации IDEF0, DFD, IDEF3. Нотация IDEF0 имеет жесткие правила создания модели бизнес-процесса. Эта нотация позволяет представить изменение информационных, денежных и материальных потоков при прохождении бизнес-процессов. Несмотря на сложности нотации, ее преимуществом является наглядность и понятность модели бизнес-процесса [10].

Нотация DFD используется для моделирования потоков данных, которые сопровождают бизнес-процессы. Эта нотация применяется для моделирования бизнес-процессов при разработке программного обеспечения и баз данных.

Нотация IDEF3 позволяет представить процессы предметной области в виде работ. Получившаяся модель показывает логику выполнения работ [6].

Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

1 Моделирование бизнес-процессов «как есть»

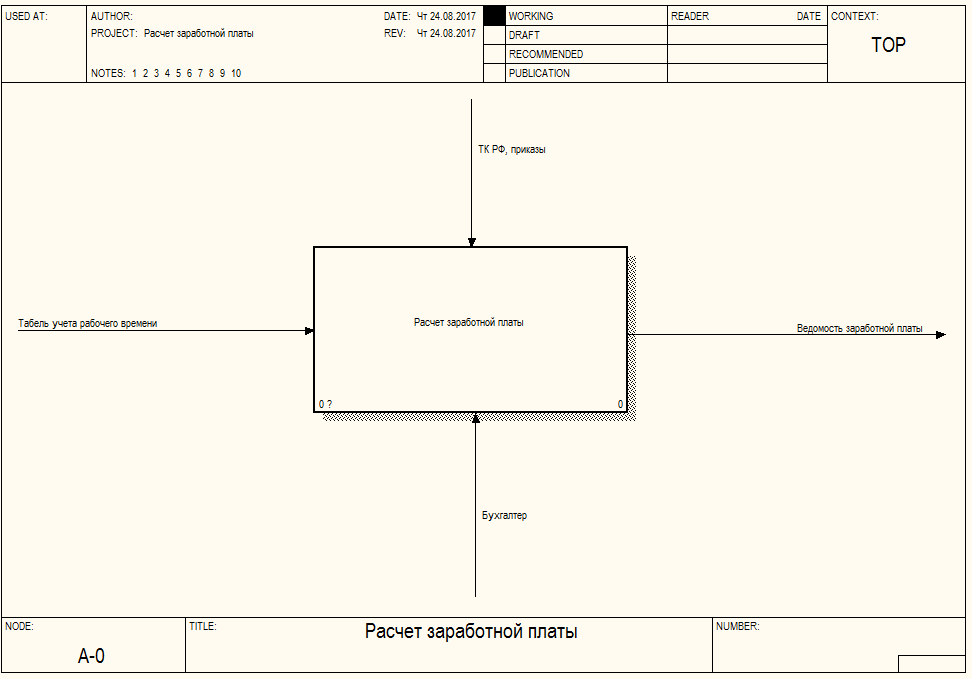

Рассмотрим бизнес-процесс расчета заработной платы сотрудников организации. Процесс регламентирован трудовым кодексом Российской Федерации и внутренними приказами организации. Механизмом процесса является бухгалтер, ответственны за расчет заработной платы. Входом процесса является табель учета рабочего времени сотрудников (форма T-12), в котором отмечено сколько часов сотрудник фактически отработал за отчетный период (месяц). Выходом процесса является ведомость расчета заработной платы (форма Т-51), в которой фиксируется расчет заработной платы всех сотрудников организации [7].

На рисунке 2 представлена декомпозиция процесса расчета заработной платы.

Рисунок 1. Контекстная диаграмма бизнес-процесса

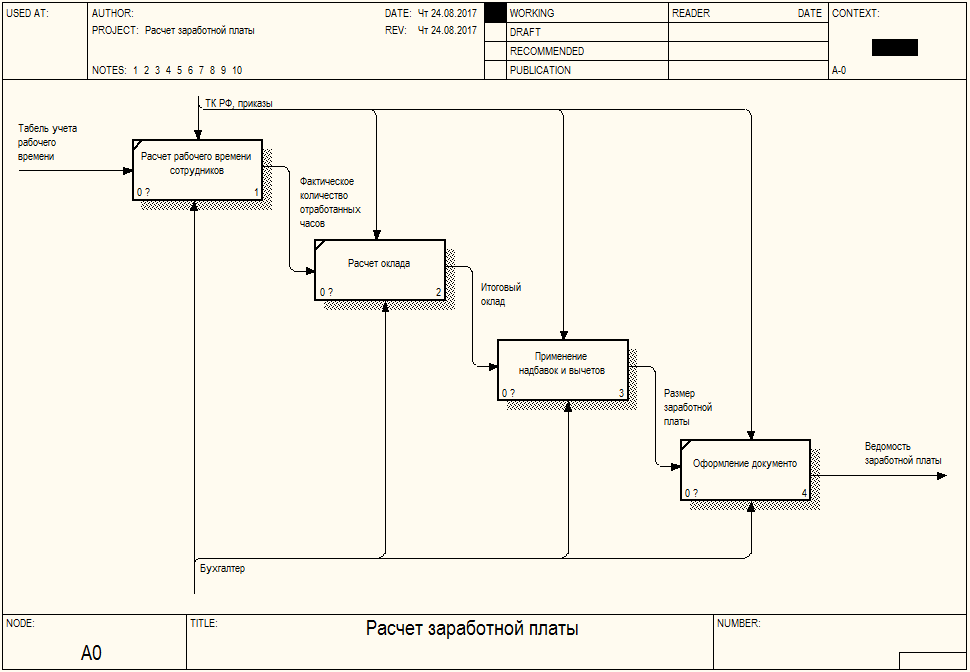

Рисунок 2. Декомпозиция процесса расчета заработной платы

Расчет заработной платы осуществляется на основании данных, полученных из табеля учета рабочего времени. Согласно данным табеля, бухгалтер определяет количество отработанных каждым сотрудником организации часов.

После определения фактического количества отработанных часов, сотрудник бухгалтерии осуществляет расчет оклада сотрудников. Сумма оклада рассчитывается как сумма заработной платы разделенная на количество рабочих часов в месяце и умноженная на фактическое количество отработанных часов. Полученная сумма оклада применяется на этапе применения надбавок и вычетов.

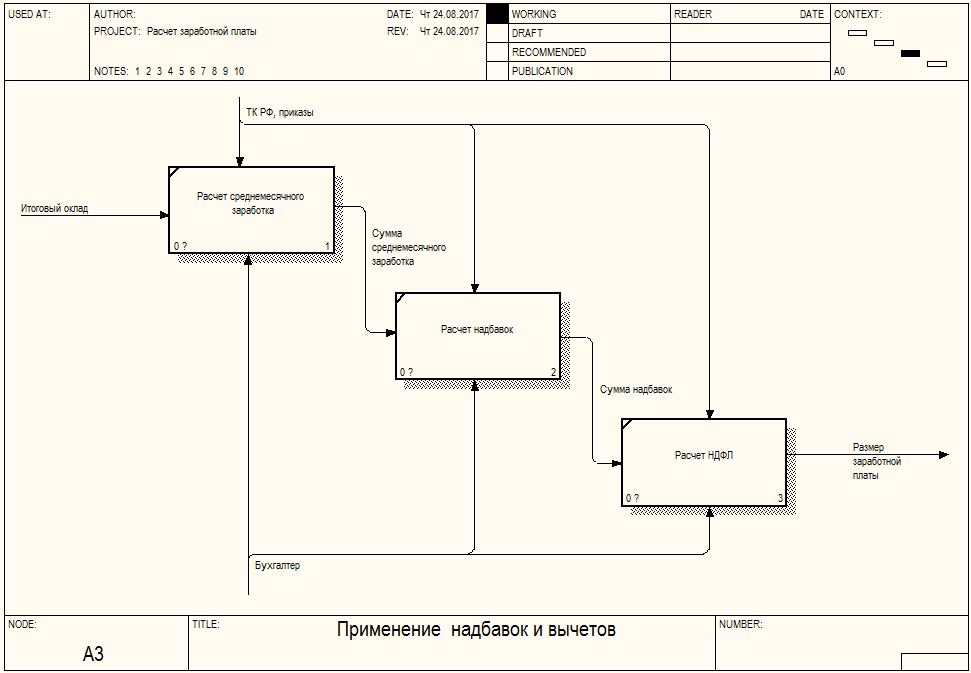

В процессе применения надбавок и вычетов рассчитывается сумма среднемесячного заработка, который участвует в расчете отпускных, больничных или пособия по уходу за ребенком. Затем осуществляется расчет набавок как сумма среднемесячной заработной платы, умноженная на количество дней отпуска / больничных. Затем применяются вычеты. В процессе применения вычетов рассчитывается сумма НДФЛ и применяются вычеты по НДФЛ. Модель процесса применения надбавок и вычетов представлена на рисунке 3 [8].

Затем на основании произведенных расчетов осуществляется заполнение ведомости расчета заработной платы на всех сотрудников организации.

Рисунок 3. Модель процесса применения надбавок и вычетов

Проанализируем выполнение бизнес-процесса расчета заработной платы. Перед расчетом заработной платы проводится сбор данных к которым относятся:

- Список сотрудников, которым в текущий отчетный период должна быть выплачена заработная плата.

- Количество отработанных часов сотрудниками.

- Способ начисления заработной платы (сдельная, повременная).

- Данные о больничных, отпусках и т.д. необходимые для расчета начислений с использованием среднедневного заработка.

На сбор этих данных уходит значительное количество времени. В зависимости от опыта сотрудника затраты могут быть сокращены. Однако, в условиях отсутствия единого хранилища данных процесс остается трудозатратным.

В настоящий момент процесс расчета заработной платы не автоматизирован. Все документы (табель учета рабочего времени, штатное расписание и т.д.) представляют собой бумажные носители. Ведение бумажного документооборота обладает рядом недостатков:

- Высокие временные затраты на формирование документооборота.

- Любой сотрудник имеет доступ к бумажному носителю документа, что влечет за собой порчу, потерю и другие недопустимые действия.

- Высокие временные затраты на поиск нужного документа, даже в условиях четкой организации хранения.

- Необходимость увеличения площади архива, где будут храниться документы.

В связи с перечисленными недостатками, необходимо организовать единое хранилище данных о сотрудниках. Доступ к хранилищу данных должен быть у сотрудников отдела кадров и у бухгалтерии. Поскольку данные, которые собирают и формируют сотрудники отдела кадров впоследствии используются отделом бухгалтерии для расчета заработной платы.

Ручной способ расчета заработной платы обладает следующими недостатками:

- Высокие временные затраты на сбор исходных данных.

- Высокие временные затраты на осуществление расчетов, особенно, в случае расчета пособий по временной нетрудоспособности и отпускных.

- Высокая вероятность совершения ошибки в расчетах.

- Высокие временные затраты на оформление документации.

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процесс расчета заработной платы и формирования документов.

После ввода в действие перечисленных изменений, бизнес-процесс станет проще и будет осуществлен в ходе следующих действий:

- Ввод данных о фактически отработанном времени.

- Ввод данных о разовых начислениях и удержаниях.

- Формирование зарплатной ведомости.

Перечисленные действия занимают значительно меньше времени, чем неавтоматизированный способ расчета заработной платы. Основные трудозатраты в этом процессе приходятся на проверку введенных данных, которые являются параметрами процесса расчета заработной платы сотрудников организации.

Помимо бухгалтера, который занимается непосредственно расчетом заработной платы, в процессе будет задействован специалист отдела кадров, который будет осуществлять ввод параметров для начисления заработной платы согласно трудовому договору при приеме сотрудников организации на работу или при любом изменении в трудовом договоре.

2 Моделирование бизнес-процессов «как должно быть»

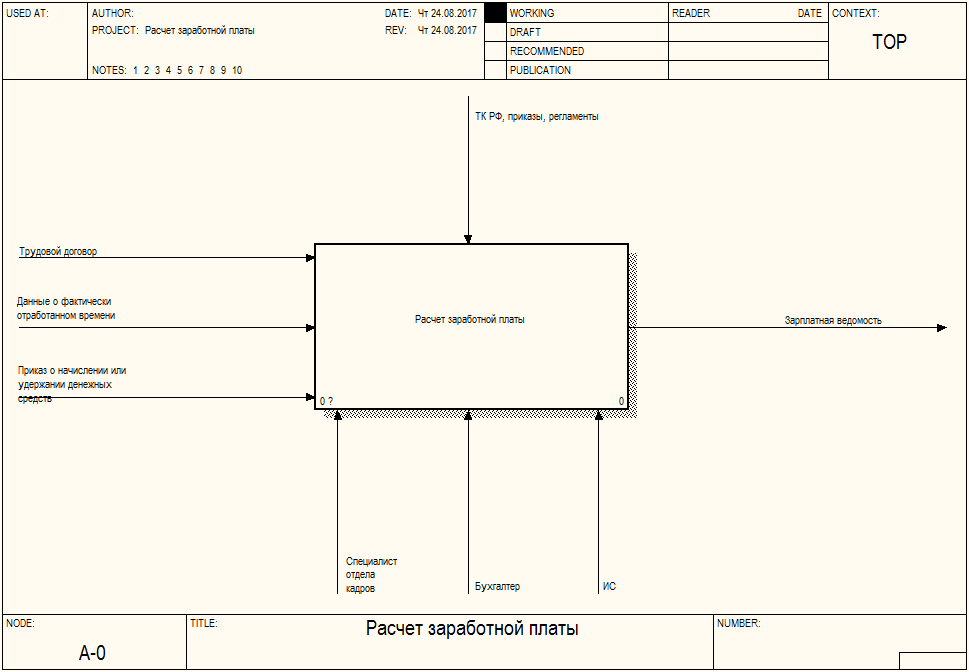

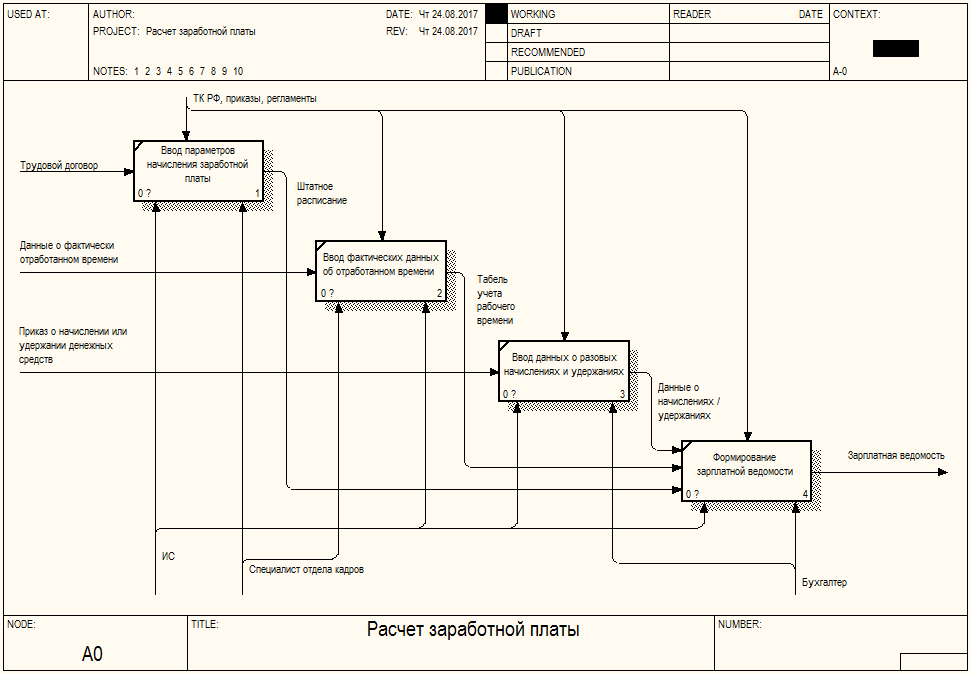

Рассмотрим изменения, связанные с вводом в действие информационной системы, автоматизирующей процесс расчета заработной платы. На рисунке 4 представлена контекстная диаграмма бизнес-процесса расчета заработной платы.

Управление процессом расчета заработной платы осуществляется согласно ТК РФ, внутренним приказам организации и регламентам выполнения процесса. Механизмами процесса являются специалист отдела кадров, бухгалтер и информационная система.

Входами процесса являются трудовой договор, приказ о начислении или удержании денежных средств и данные о фактически отработанном времени. Выходом процесса является зарплатная ведомость, которая представляет собой документ, в котором перечислены все сотрудники организации и представлена информация о расчете суммы заработной платы.

На рисунке 4 представлена декомпозиция процесса расчета заработной платы. На основании данных трудового договора специалист отдела кадров вводит в ИС параметры начисления заработной платы. К таким параметрам относятся:

- Способ начисления заработной платы (сдельный, повременной).

- График работы сотрудника (пятидневная 40-часовая рабочая неделя, шестидневная рабочая неделя, 2/2 и т.д.).

- Сумма оклада сотрудника.

- Режим работы (полный или неполный рабочий день).

В результате ввода данных специалист отдела кадров формирует штатное расписание компании.

Ежемесячно или при увольнении, выходе в отпуск или на пенсию какого-либо сотрудника, специалист отдела кадров вводит в ИС данные о фактически отработанном времени. На основании этих данных формируется документ «Табель учета рабочего времени».

Рисунок 4. Контекстная диаграмма процесса расчета заработной платы

Рисунок 5. Декомпозиция процесса расчета заработной платы

По мере необходимости в организации создаются приказы об удержании или начислении денежных средств. К таким приказам относятся:

- Премирование сотрудников (по случаю праздника, по результатам работы).

- Применение штрафных санкций к сотрудникам.

- Выплата выходных пособий и т.д.

Данные о таких приказах вводятся в ИС и на их основании осуществляется удержание или начисление денежных средств указанным сотрудникам. Ввод данных о приказах осуществляется бухгалтером.

Затем на основании введенных данных бухгалтер осуществляет в ИС формирование зарплатной ведомости.

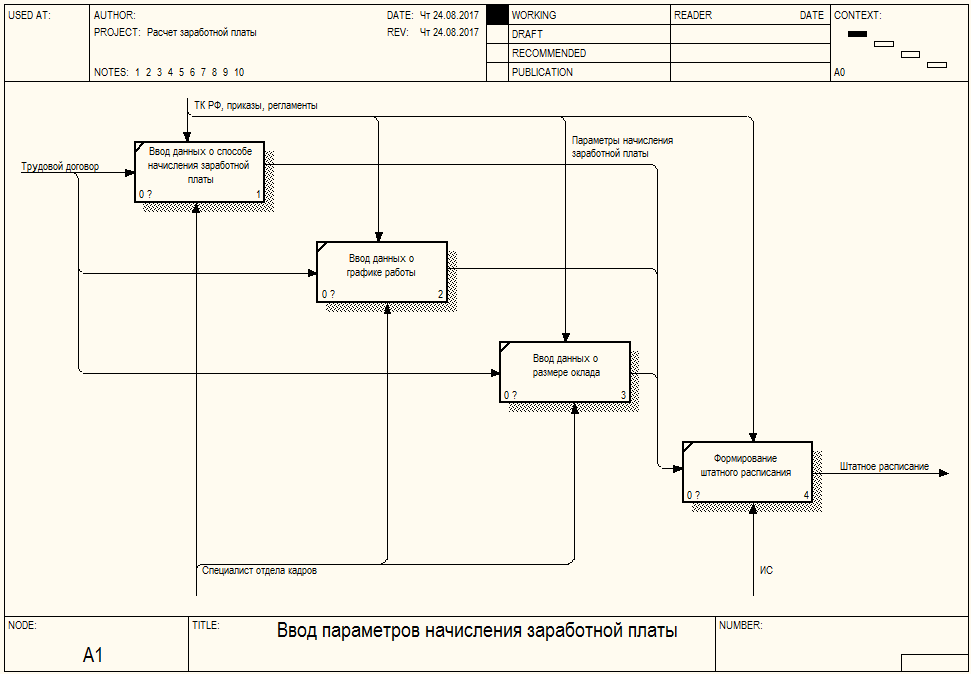

На рисунке 6 представлена декомпозиция процесса ввода параметров для расчета заработной платы. Специалистом отдела кадров вводятся данные, полученные из трудового договора, заключенного между сотрудником и организацией в лице руководителя организации. В результате введенных параметров в ИС формируется штатное расписание сотрудников организации.

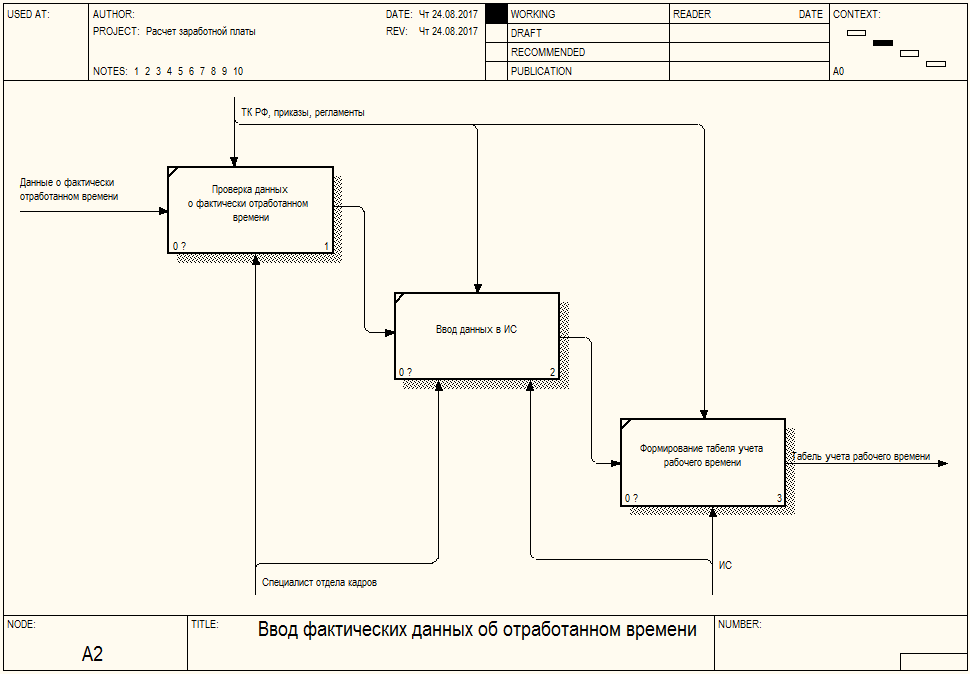

На рисунке 7 представлена модель процесса ввода данных о фактически отработанном времени. Сначала данные о фактически отработанном времени подвергаются проверке сотрудником отдела кадров. Проверяется наличие заявлений о предоставлении отпусков без содержания, больничных, заявлений на отпуск. Затем проверенные данные вводятся в ИС. Далее на основании введенных данных формируется табель учета рабочего времени сотрудников.

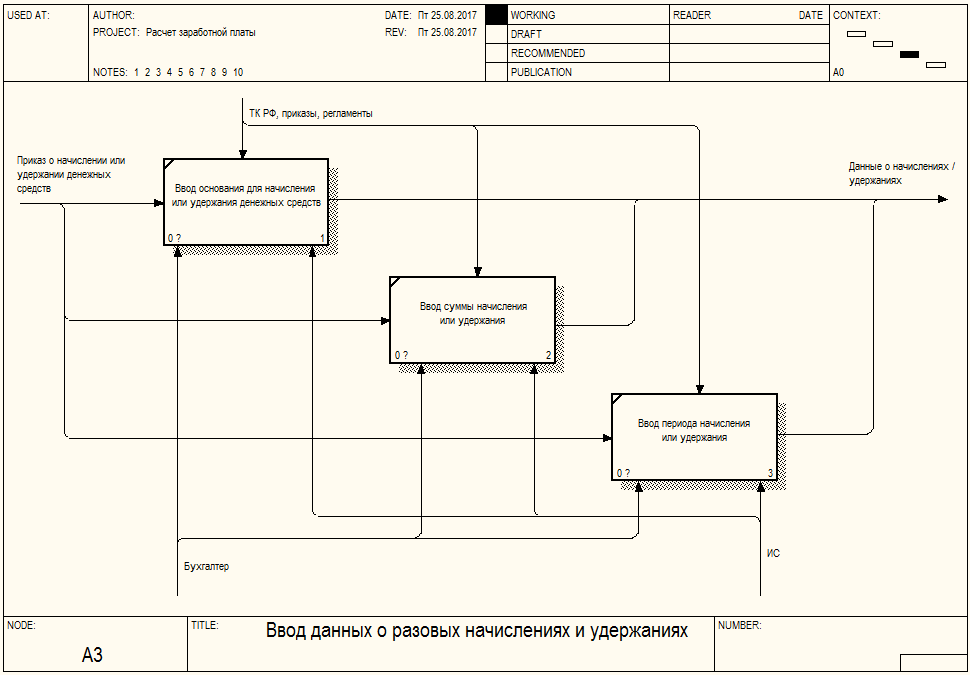

На рисунке 8 представлена декомпозиция процесса ввода данных о разовом начислении или удержании денежных средств. Бухгалтер вводит в ИС основание для начисления или удержания денежных средств (№ и дату приказа). Затем вводит сумму денежных средств, подлежащих удержанию или начислению и временной период, в который должны произойти начисления или удержание. В результате процесса ИС будет содержать данные о разовом начислении или удержании денежных средств.

Рисунок 6. Декомпозиция процесса ввода параметров начисления заработной платы

Рисунок 7. Декомпозиция процесса ввода данных о фактически отработанном времени

Рисунок 8. Декомпозиция процесса ввода данных о разовом начислении или удержании денежных средств

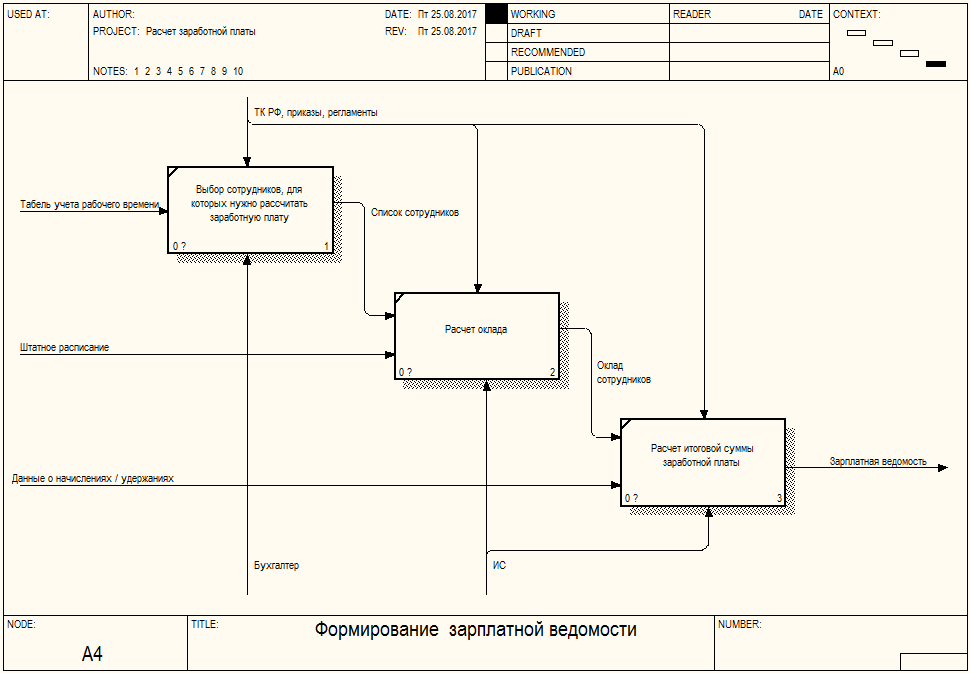

На рисунке 9 представлена декомпозиция процесса формирования зарплатной ведомости. Бухгалтер создает документ «Начисление заработной платы» в ИС. Затем он заполняет документ на основании табеля учета рабочего времени. ИС осуществляет автоматический расчет оклада каждого сотрудника на основании данных об отработанном времени. Когда оклад рассчитан, ИС рассчитывает итоговую сумму заработной платы сотрудников, применяя все начисления и удержания, в том числе НДФЛ.

Рисунок 9. Декомпозиция процесса формирования зарплатной ведомости

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы был описан процесс расчета заработной платы сотрудников. Были рассмотрены законодательные акты, регламентирующие выполнение процесса и рассмотрен алгоритм расчета заработной платы.

Далее был осуществлен выбор CASE-средства для моделирования бизнес-процесса. Для моделирования бизнес-процессов предметной области был выбран системный подход, который включает следующие нотации: IDEF0, DFD, IDEF3. Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

Выбранная нотация реализована в ряде средств моделирования бизнес-процессов. К таким средствам относятся: Ramus Education, Dia, MS Visio и BPwin process modeler. Для выбора инструментального средства был выделен ряд критериев, согласно которым была проведена экспертная оценка перечисленных средств моделирования бизнес-процессов предметной области. В результате анализа было выбрано средство BPwin process modeler.

Были построены модели бизнес-процессов «как есть» в нотации IDEF0. В ходе которых были выявлены недостатки, связанные с высокими временными затратами на сбор и формирование данных для процесса расчета заработной платы.

Поскольку в настоящий момент процесс расчета заработной платы не автоматизирован, а все документы представляют собой бумажные носители, процесс обладает рядом недостатков. Для повышения эффективности процесса расчета заработной платы были предложены следующие мероприятия: организация единого хранилища данных о сотрудниках. Доступ к хранилищу данных должен быть у сотрудников отдела кадров и у бухгалтерии. Поскольку данные, которые собирают и формируют сотрудники отдела кадров впоследствии используются отделом бухгалтерии для расчета заработной платы.

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процесс расчета заработной платы и формирования документов.

В результате были разработаны модели бизнес-процесса «как должно быть». На основании построенных моделей можно сделать вывод о том, что бизнес-процесс стал более простым, участие персонала в нем сократилось, следовательно были снижены временные затраты на осуществление процесса.

Список использованной литературы

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования. – Москва, РИА «Стандарты и качество», 2013 г.

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования. Москва, 2013 г.

- С.В. Маклаков. BPWin и ERWin. CASE-средства разработки информационных систем. Москва: Диалог-МИФИ, 2015. 256 с

- В.А. Ивлев, Т.В. Попова. Реорганизация деятельности предприятий: от структурной к процессной организации. Москва: «Научтехлитиздат», 2014 г., 282

- С.В. Черемных, И.О.Семенов, В.С. Ручкин. Структурный анализ систем: IDEF-технологии. Москва: «Финансы и статистика», 2014. 208 с

- А. Шматалюк и др. Моделирование бизнеса. Методология ARIS. Практическое руководство. Москва: «Серебряные нити», 2014 г., 327 с.

- Август-Вильгельм Шеер, Бизнес-процессы: основные понятия, теории, методы, Москва.: Просветитель, 2013.

- А.М. Вендров. Проектирование программного обеспечения экономических информационных систем. Москва: «Финансы и статистика», 2014 г., 347 стр.

- А. В. Леоненков. Самоучитель UML. СПб.: БХВ-Петербург, 2014. 304 стр.

- Гради Буч Объектно-ориентированный анализ и проектирование с примерами приложений, 3 издание, : Пер с англ. М. : ООО «И.Д. Вильямс», 2012.

- Общее понятие о гражданском праве

- Понятие и виды наследования (Наследование по закону.Понятие наследственного правоотношения)

- Государственное регулирование предпринимательской деятельности

- ИННОВАЦИИ

- Технология обслуживания клиентов в гостинице

- Жизненный цикл организации и управление организацией

- ЮРИДИЧЕСКАЯ СУЩНОСТЬ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

- Анализ внешней и внутренней среды организации

- Организационная культура и ее роль в современных организациях

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Особенности стратегии формирования кадровой политики в организации)

- Основы проектирования программ. Этапы создания программного обеспечения

- Основы проектирования программ. Этапы создания программного обеспечения