РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ООО СК «ИФФО-ПЛАСТ»

Содержание:

ВВЕДЕНИЕ

В настоящее время в условиях стремительно меняющейся бизнес-среды залогом успешной деятельности предприятия является быстрое реагирование на изменения внутренних и внешних факторов, влияющих на их функционирование, основанное на их своевременном анализе, прогнозировании и принятии оптимальных управленческих решений. Для этого аппарат управления предприятия должен быть обеспечен максимально достоверной, полной и релевантной информацией обо всех аспектах деятельности. Такое информационное обеспечение процесса управления предоставляет управленческий учет.

В управленческом учете системно взаимодействуют все его составные элементы, при этом исключение какого-либо из них снижает общий потенциал и эффективность информационной системы. Только в совокупности они формируют систему внутренней информации, обеспечивающую эффективное управление организацией.

Важно отметить, что каждый хозяйствующий субъект имеет свои особенности функционирования, в связи с чем возникает объективная необходимость формирования такой системы управленческого учета, которая в наибольшей степени была бы адаптирована к специфике деятельности организации. От того, насколько рационально построен управленческий учет на предприятии и насколько он адаптирован к специфическим особенностям организации и объективно отражает хозяйственную деятельность, зависит не только процесс эффективного управления, но и успешное функционирование предприятия в современных условиях.

Определяющее воздействие на построение системы управленческого учета на предприятии оказывает отраслевая принадлежность. Учетно-аналитическая система в каждой конкретной отрасли уникальна, так как привязана к ее специфическим особенностям, которые влияют на методику учета затрат и калькулирования, построение системы внутренней управленческой отчетности и другие направления управленческого учета.

Оптимальной для всех случаев модели системы информации по управленческому учету не существует, и выбор наиболее подходящей системы зависит от конкретной ситуации и тех факторов, которые ее определяют. Учитывая то, что каждое предприятие уникально, а круг факторов, влияющих на организацию учетно-аналитической системы, весьма большой, изучить каждый из них практически невозможно. Однако выделить группы особенностей, в наибольшей степени влияющих на организацию системы управленческого учета, вполне возможно.

Цель работы состоит в изучении организации управленческого учета на предприятии, а также направлений его дальнейшего совершенствования.

Эта общая цель достигается путем решения следующих конкретных задач:

1) рассмотреть современную концепцию управленческого учета, ориентированную на решение тактических задач, стоящих перед менеджерами предприятия, для достижения стратегических целей компании;

2) проанализировать целостную картину управленческих процессов, проследить взаимосвязь между целями компании, стратегией, получаемой информацией, показателями, инструментами и принятием управленческих решений.

3) проанализировать систему организации управленческого учета на примере ООО СК «Иффо-Пласт» ;

4) разработать мероприятия по совершенствованию организации управленческого учета.

При написании работы использованы следующие методы: монографический, табличный, экономико-статистический.

Объект исследования - ООО СК «Иффо-Пласт» .

Период исследований - 2015-2017гг.

При выполнении курсовой работы в качестве теоретических и методических основ были использованы:

- Налоговый Кодекс Российской Федерации;

- Федеральный закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998г. №34н;

- Положения по бухгалтерскому учёту (ПБУ);

- Методические указания.

Источниками конкретной информации послужили:

1) План счетов ООО СК «Иффо-Пласт» ;

2) Финансовая отчетность ООО СК «Иффо-Пласт» ;

3) Устав ООО СК «Иффо-Пласт» ;

4) Учетная политика ООО СК «Иффо-Пласт» .

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА КАК СОСТАВНОЙ ЧАСТИ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРЕДПРИЯТИЯ

1.1. Управленческий учет как инструмент управления торговым предприятием

Получение прибыли является непосредственной целью работы любого предприятия, но получить прибыль можно только в том случае, если производить продукцию (работы или услуги), которая реализуется и отвечает современным потребностям общества. При этом необходимо оптимально распределять свои ресурсы. Поэтому учет и финансы составляют основу успешной работы предприятия.

Поскольку в российских организациях система управленческого учета ориентирована на отражение и накопление информации, ее организация должна основываться в первую очередь на базовых бухгалтерских принципах, среди которых наиболее важными являются:

- двойная запись и отражение фактов хозяйственной деятельности в том периоде, когда они произошли;

- принцип существенности и достоверности представляемой информации;

- соблюдение баланса между выгодами и затратами;

- приоритет содержания над формой;

- принцип соответствия.

Система управленческого учета состоит из множества процедур, которые в процессе хозяйственной деятельности организации могут меняться в зависимости от целей управления. Тем не менее они должны отвечать определенным специфическим принципам, в соответствии с которыми осуществляются функционирование и совершенствование системы управленческого учета, основными из которых являются:

- непрерывность учета;

- использование единых для планирования и учета единиц измерения;

- преемственность и многократное использование первичной и промежуточной информации для управления;

- формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления;

- применение бюджетного (сметного) метода управления;

- полнота и аналитичность;

- периодичность;

- оперативность;

- достаточность;

- адресность;

- гибкость;

- защищенность от несанкционированного доступа и конфиденциальность.

Единая система учета предприятия состоит из трех подсистем: бухгалтерский финансовый учет, управленческий учет и налоговый учет.

В бухгалтерском финансовом учете формируется информация о доходах и расходах, стоимости активов предприятия, величине собственного капитала и т.д. Эта информация носит открытый характер и предназначена как для внешних, так и для внутренних пользователей.

В налоговом учете формируется информация, используемая фискальными органами для проверки правильности расчета налогооблагаемой базы. Доходы и расходы учитываются в соответствии с Налоговым кодексом Российской Федерации, и, как следствие, возникает разница между бухгалтерской и налогооблагаемой прибылью.

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого хозяйствующего субъекта.

Эти виды учета существенно отличаются друг от друга. Сравнительная характеристика их представлена в табл. 1.

Таблица 1

Сравнительная характеристика управленческого, налогового и бухгалтерского учета

|

Показатель |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|

Обязательность ведения учета |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью согласно действующему законодательству |

Необязателен. Всецело зависит от решения руководства предприятия |

|

|

Цель ведения учета |

Отражение хозяйственных операций и составление финансовых отчетов |

Формирование информации для фискальных органов в целях правильного налогообложения |

Обеспечение информацией менеджеров, ответственных за достижение целей |

|

Пользователи информации |

Руководящий состав, акционеры, заинтересованные пользователи |

Фискальные органы, аудиторы |

Руководящий состав и менеджеры разного уровня |

|

Методологиче ский базис |

Учет строится на балансовом уравнении: Активы = Капитал + Обязательства |

Учет строится на сопоставлении доходов и экономически обоснованных расходов |

Сопоставление доходов и расходов |

|

Основные правила |

Федеральный закон "О бухгалтерском учете", положения по бух.учету |

Нормы и правила, установленные Налоговым кодексом РФ |

Любые правила учета в зависимости от их полезности |

|

Привязка ко времени |

Показывает финансовое состояние предприятия на отчетную дату |

Показывает состояние предприятия на отчетную дату и на будущее |

|

|

Тип информации |

Финансовые докумен ты в стоимостном выражении |

Налоговая декла рация в стоимостном выражении |

Информация в стоимостном и в натуральном выражении |

|

Степень точности информации |

Требуется точная и своевременная информация |

Допустимо использование приблизительных оценок |

|

|

Периодичность отчетности |

Установлена законодательно |

Предприятие самостоятельно выбирает периодичность составления отчетности |

|

|

Объект отчетности |

Организация как единое целое |

Организация в целом или ее подразделения, центры ответственности |

|

|

Ответственность за правильность ведения учета |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

Сотрудник, ответствен ный за предоставление информации, несет ответственность перед руководством |

|

|

Требования пользователей |

Гарантии того, что финансовые отчеты составляются по общепринятым нормам для сопоставления и сравнения |

Достоверность отра женной информации в налоговых декларациях в соответствии с действующим законодательством |

Ведение учета по правилам и нормам на усмотрение руководства для принятия решений |

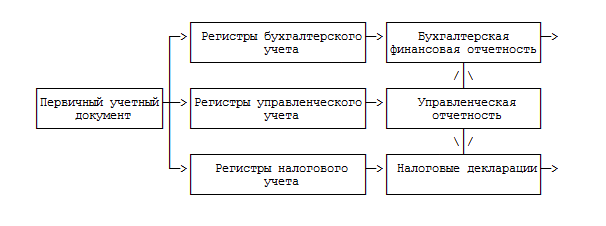

Несмотря на различия управленческого, финансового и налогового учета, они прекрасно взаимодействуют друг с другом на основе преемственности и комплексного использования данных первичного учета, единства норм и нормативов, а также нормативно-справочной информации и дополнения одного вида учета показателями других [5]. Взаимосвязь видов учета представлена на рис. 1. Для каждой подсистемы источником информации являются первичные учетные документы, на основании которых формируется отчетность предприятия. Данные первичного учета необходимы для составления финансовой отчетности, расчета аналоговых показателей, планирования, прогнозирования, контроля и определения перспективных направлений работы предприятия.

Рис. 1 Взаимосвязь видов учета

Совокупность перечисленных принципов должна обеспечить действенность системы управленческого учета, но никоим образом не должна унифицировать учетный процесс.

Внедрение на предприятии системы управленческого учета дает возможность [8]:

- определить стратегию развития бизнеса, сформулировать цели и выработать пути их достижения;

- разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции);

- повысить эффективность управления денежными средствами предприятия;

- установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии;

- создать систему управления затратами для их оптимизации;

- внедрить систему бюджетирования;

- принять обоснованные стратегические и оперативные управленческие решения.

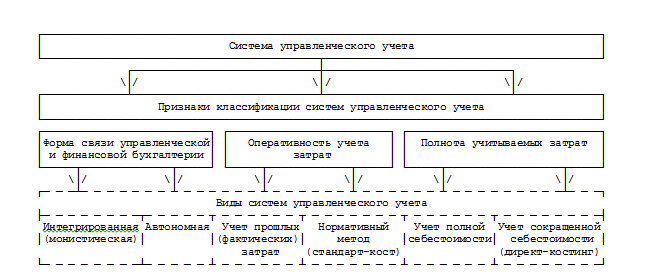

Разнообразие форм организации управленческого учета определяет разнообразие сочетаний экономических, организационных, юридических и технико-технологических факторов (рис. 2).

Рис. 2 Структура управленческого учета

Создание и внедрение системы управленческого учета на предприятии зависит от долгосрочных целей развития предприятия, его стратегии, информационных потребностей внутренних пользователей информации и т.д. Можно выделить ряд факторов, обусловливающих особенности создания системы управленческого учета на предприятии [8]:

- особенности нормативно-правового регулирования деятельности организации;

- характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

- масштаб деятельности (операций);

- организационная структура (отдельное предприятие, консолидированная группа и т.д.);

- внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

- наличие и характеристики систем информационного обеспечения для целей управления (например, программное обеспечение, позволяющее создавать большие базы данных и управлять интегрированной базой данных).

1.2. Разработка системы управленческого учета

Разработка и внедрение системы управленческого учета позволит предприятию эффективно использовать ресурсы производства, капитала, труда и, главное, управленческие способности. Автором предложены основные этапы развития управленческого учета на предприятии в разрезе функций управленческого учета (рис. 3). Выделение основных задач на каждом этапе развития управленческого учета позволит создать эффективную систему управленческого учета, обеспечивающую оперативной и достоверной информацией менеджмент предприятия.

┌───────────────┐┌──────────────┐┌──────────────────┐┌──────────────┐

│ 1 этап ││ 2 этап ││ 3 этап ││ 4 этап │

└───────┬───────┘└───────┬──────┘└─────────┬────────┘└───────┬──────┘

\│/ \│/ \│/ \│/

┌───────┴────────┬───────┴───────┬─────────┴─────────┬───────┴──────┐

│ Регулярно │ Регулярно │Разработать систему│ Регулярно │

│ получать │ получать │ключевых финансовых│ получать │

│ достоверную │ достоверную │ нормативов. │ достоверную │

│ информацию │ информацию │ Регулярно получать│ информацию │

│ об остатках │ о финансовом │ информацию │ о величине │

│ товара │ результате │о значениях внешних│ отклонения │

│ на складе, │ компании │ финансовых │ значений │

│ дебиторской │ в разрезе │ показателей │ показателей │

┌────────────┐ │ задолженности, │ подразделений │ │от нормативов,│

│ Учет ├─>│ кредиторской │и групп товаров│ │ причинах │

│ и контроль │ │ задолженности, │ │ │ отклонений, │

└────────────┘ │размере основных│ │ │ превышающих │

│ статей затрат, │ │ │ критические │

│ финансовом │ │ │ значения │

│ результате │ │ │ │

│ компании │ │ │ │

│ в целом, │ │ │ │

│ движении │ │ │ │

│денежных средств│ │ │ │

├────────────────┼───────────────┼───────────────────┼──────────────┤

│ - │ Подготовить │ Подготовить оценку│ Подготовить │

│ │ по отчетному │ финансового │ оценку │

│ │ периоду │ состояния │ вариантов │

│ │оценку динамики│ компании, │ долгосрочных │

┌────────────┐ │ │ абсолютных │ вариантов │инвестиционных│

│ Анализ ├─>│ │ показателей, │ оперативных │ решений │

└────────────┘ │ │оборачиваемости│ управленческих │ │

│ │ запасов, │ решений, вариантов│ │

│ │ рентабельности│ решений │ │

│ │ оборота, │ по краткосрочному │ │

│ │ изменения │ инвестированию │ │

│ │ структуры │ │ │

│ │ затрат │ │ │

├────────────────┼───────────────┼───────────────────┼──────────────┤

│ - │ - │ Регулярно готовить│ Разработать │

┌────────────┐ │ │ │ генеральный бюджет│ финансовую │

│Планирование├─>│ │ │ компании. │ стратегию │

└────────────┘ │ │ │ Внедрить систему │ компании │

│ │ │бизнес-планирования│ │

└────────────────┴───────────────┴───────────────────┴──────────────┘

Рис. 3 Этапы развития управленческого учета на предприятии

Эффективная система управленческого учета должна включать следующие элементы [8]:

- центры (зоны) ответственности;

- контролируемые показатели;

- первичные документы управленческого учета;

- учетные регистры для группировки данных;

- формы управленческой отчетности;

- учетные процедуры сбора, обработки и представления информации пользователям.

Система управленческого учета должна охватывать все структурные единицы и не должна быть ограничена финансовым отделом. Каждый сотрудник должен быть вовлечен в систему управленческого учета для внесения в нее информации о проделанной работе и получения информации, необходимой для выполнения своих функциональных обязанностей.

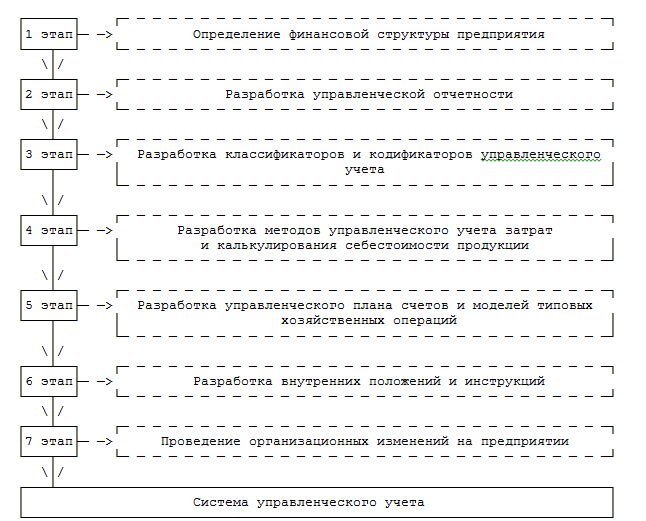

Для достижения положительных результатов автором предлагается осуществлять постановку управленческого учета в несколько этапов, представленных на рис. 4. Предлагаемый алгоритм позволит учесть все запросы и требования менеджмента, а также учесть внешние и внутренние особенности функционирования предприятия.

Рис. 4 Этапы построения системы управленческого учета

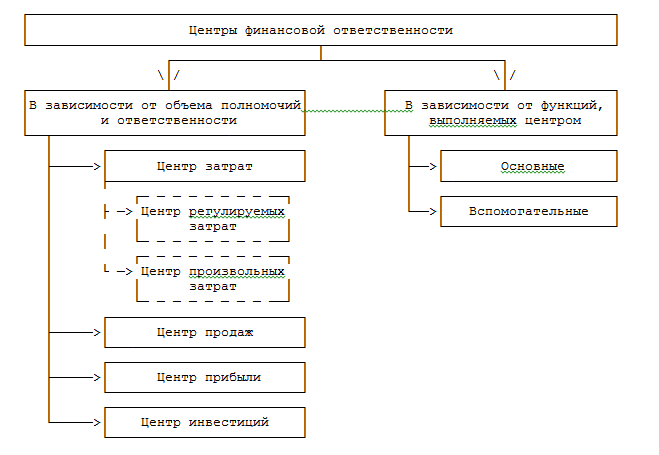

На первом этапе необходимо четко представлять, кто за что отвечает и какие данные может предоставлять. Это является основанием для построения финансовой структуры предприятия, которая является иерархической системой центров финансовой ответственности. В работах зарубежных и отечественных ученых центры ответственности определялись по-разному [1, 3 - 6, 10 - 12].

Впервые концепцию учета по центрам ответственности ввел Джон Хиггинс в 1952 г. Он писал, что учет по центрам ответственности - это система бухгалтерского учета, которая перекраивается организацией так, что затраты аккумулируются и отражаются в отчетах на определенных уровнях управления.

Классификация основных типов центров финансовой ответственности представлена на рис. 5.

Рис. 5 Классификация центров финансовой ответственности

Рис. 5 Классификация центров финансовой ответственности

Создание центров ответственности во многом зависит от организационной и производственной структур предприятия, что позволяет связать работу подразделения предприятия и ответственность определенных лиц, оценить результаты работы каждого структурного подразделения и определить их вклад в работу предприятия в целом.

На втором этапе необходимо разработать формы управленческой отчетности.

Для расчета эффективности работы необходимо разработать ряд показателей и закрепить их за каждым центром ответственности. Кроме того, разработать формы отчетов, которые будут максимально удобно и наглядно представлять необходимую для принятия решений информацию.

На третьем этапе необходимо разработать систему классификаторов и кодификаторов управленческого учета.

Система классификаторов характеризует объект учета для единого понимания его всеми участниками производственного процесса на предприятии. Исходя из своих потребностей, каждое предприятие самостоятельно определяет необходимое ей количество классификаторов. На российских предприятиях наиболее часто применяют следующие классификаторы:

- виды производимой продукции, оказываемых работ и услуг;

- виды доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- виды активов;

- виды обязательств;

- виды собственного капитала;

- проекты;

- направления инвестиций;

- основные и вспомогательные бизнес-процессы;

- типы клиентов;

- категории персонала.

На четвертом этапе разрабатываются методы управленческого учета затрат и калькулирования себестоимости продукции. Каждое предприятие, учитывая свои особенности, самостоятельно выбирает методы учета затрат. Довольно часто на одном предприятии используется несколько видов учета затрат для получения более полной и подробной информации. В общем виде методы учета затрат представлены в табл. 2.

Таблица 2

Методы учета затрат и калькулирования себестоимости продукции

|

Метод учета затрат |

Вид учета |

Содержание |

|

В зависимости от объектов учета |

Учет затрат по экономическим элементам (амортизация, материальные расходы и т.д.) |

Используется для более точного расчета затрат на вид ресурсов по предприятию |

|

Учет затрат по местам возникновения |

Затраты группируются по структурным подразделениям. Используется для определения потребности в ресурсах структурных подразделений, определения контрольных показателей |

|

|

Учет затрат по статьям калькуляции |

Затраты распределяются по определенным статьям расходов. Используется для расчета плановой и фактической себестоимости видов продукции в разрезе статей калькуляции |

|

|

Учет затрат по видам продукции |

Затраты подразделяются на прямые и косвенные. Используют для расчета себестоимости вида продукции |

|

|

Учет затрат по периодам |

Используют для равномерного и объективного распределения затрат в зависимости от их экономической сути |

|

|

В зависимости от полноты их включения в себестоимость |

Учет затрат с калькулированием полной себестоимости |

Затраты распределяются по видам выпущенной продукции. Используют для принятия решений по ассортименту продукции и ценовой политике |

|

Учет затрат с калькулированием усеченной себестоимости |

Затраты подразделяются на постоянные и переменные. Используют для принятия краткосрочных решений о дополнительном выпуске продукции, расчете ее прибыльности и т.д. |

|

|

В зависимости от управленческой интерпретации затрат |

Учет затрат по фактической себестоимости |

Дает самую объективную информацию о затратах. Недостаток - нет оперативного управления затратами и возможности своевременного обнаружения перерасхода или экономии средств |

|

Учет затрат по нормативной себестоимости |

Использование нормативов затрат. Дает возможность оценки эффективности управления отклонениями, упрощения оценки запасов |

|

|

Учет затрат по плановой себестоимости |

Учет по плановым затратам. Показывает планируемый уровень, к которому стремится предприятие |

На пятом этапе разрабатываются управленческий план счетов и модели типовых хозяйственных операций. Поскольку факторы, оказывающие воздействие на формирование системы бухгалтерского учета, взаимосвязаны, в странах с похожими социально-экономическими условиями принципы учета имеют много общего. Наиболее распространенная классификация моделей бухгалтерского учета основана на правовой системе и различном влиянии инфляционных процессов [9].

1.3. Управленческая отчетность торгового предприятия

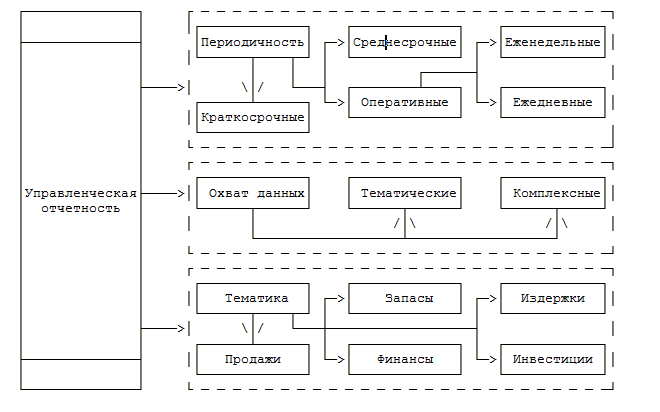

Рассмотрим специфические особенности организации управленческого учета и отчетности, которые присущи торговым организациям. Для непрерывного обеспечения необходимой информацией бизнес-процесса в торговых организациях должна быть выстроена система управленческого учета и отчетности, включающая в себя отчеты различного объема и тематики. Авторами выделены и структурированы классификационные признаки управленческой отчетности торговой организации, которые представлены на рисунке 6.

Рис. 6. Классификационные признаки управленческой отчетности торговой организации

Для каждой группы осуществляется определенная управленческая политика по снабжению и по сбыту. К примеру, основные риски сбыта связаны с группами неликвидов, т.е. условных активов. Управление этой группой товаров направлено на предупреждение возникновения неликвидов и их своевременную утилизацию. Особое внимание коммерческой службе в процессе ведения управленческого учета необходимо уделять новым товарам, которые также относятся к группе риска. Управление этой группой должно строиться на принципах управления инновациями.

Центральное звено деятельности торгового предприятия - продажи товаров, определяющие успешность его функционирования. Поэтому обеспечение руководства предприятия и коммерческой службы необходимой информацией о состоянии и эффективности продаж товара в режиме реального времени является залогом его устойчивого роста и развития. В связи с этим нами разработан оперативный управленческий отчет "Продажи товара". Данный отчет предоставляет в разрезе номенклатуры товара следующие данные: объемы продаж товара, себестоимость продаж, среднюю цену продаж, сумму выручки от продаж, валовой доход от продаж, рентабельность, а также удельный вес ассортиментной позиции в общем объеме продаж и в объеме продаж ассортиментной группы.

В учебнике Пахомчика сказано, что на основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Можно выделить классификационные признаки, характеризующие общие подходы к характеристике форм отчетности (рисунок 7).

|

Классификационные признаки форм внутренней отчетности По формам представления По объему информации По уровням управления По содержанию информации |

Рисунок 7 - Классификация форм внутренней отчетности

Таким образом, в современных условиях процесс эффективного управления производством зависит от того, насколько рационально построена система управленческого учета на предприятии, и насколько объективно она отражает его производственные процессы.

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНЧЕСКОГО УЧАТА В ООО СК «ИФФО-ПЛАСТ»

2.1. Общая характеристика ООО СК «ИФФО-Пласт»

В качестве объекта исследования выступают экономические отношения, возникающие по поводу разработки системы управленческого учета на предприятии розничной торговли ООО СК «ИФФО-Пласт».

Предприятие является юридическим лицом по действующему законодательству РФ, имеет самостоятельный баланс, круглую печать, расчетный, валютный и др. банковские счета, а также штамп бланки со своим наименованием, собственную эмблему.

Предприятие расположено по адресу: 169711, Россия, Республика Коми, г. Усинск, ул. Парковая, 13.

Форма предприятия - частная.

ООО СК «Иффо-Пласт» реализует продажу санитарно-технического оборудования, торговых материалов, электроинструментов, товаров ремонтно-строительного назначения, плитки керамической, аксессуаров для ванных и кухонных комнат. Торговый дом поделен на две части, они расположены рядом, но имеют разные входы. В первом реализуется продажа санитарно-технического оборудования, аксессуаров для ванных и кухонных комнат. Во втором продаются строительные материалы, электроинструменты, товары ремонтно-строительного назначения, плитка керамическая.

Организационно-правовая форма общество с ограниченной ответственностью .

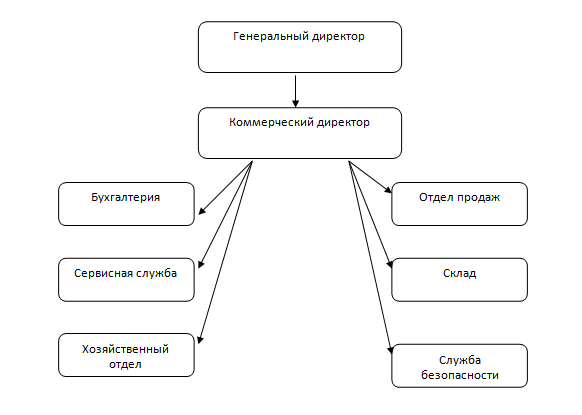

Организационная структура ООО СК «Иффо-Пласт» представлена на рисунке 8.

Рисунок 8 - Организационная структура ООО СК «Иффо-Пласт»

Коммерческий директор ООО СК «Иффо-Пласт» при осуществлении своих функций действует на основании доверенности Общества.

Торгово-технологический процесс торгового предприятия построен рационально, что делает экономически эффективной работу предприятия, создает максимальные удобства для покупателей и комфортные условия для персонала компании.

Организация как система построена для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно. В рамках этой системы протекает весь управленческий процесс, в котором участвуют менеджеры всех уровней, категорий и профессиональных специализаций.

ООО СК «Иффо-Пласт» самостоятельно:

- формирует программу своей деятельности, определяет перспективы ее развития, исходя из спроса на продукцию, повышения доходов;

- устанавливает формы и системы оплаты труда работников;

- осуществляет любые виды деятельности, не запрещённые законом РФ;

- реализует закупленную продукцию в соответствии с заключенными договорами;

- устанавливает цены и тарифы на продукцию, работы и услуги на договорной основе.

2.2 Анализ финансово-экономических показателей предприятия

Для всесторонней оценки эффективности деятельности предприятия необходима система показателей на основе бухгалтерской отчетности (приложение А,Б).

Общий товарооборот магазина в соответствие в таблице 2 за 3 года увеличился на 49,1% и составил в 2017г. 91765,3 тыс. рублей.

Изменения произошли по следующим причинам:

- расширение площадей магазина, ремонт и реконструкция;

- рост цен на закупаемые товары, в силу инфляционных процессов поставщики вынуждены поднимать цены на товары;

- увеличение наценки в магазине;

- изменение структуры ассортимента товаров. Увеличение товарооборота по продаже аксессуаров для ванных и кухонных комнат связано с организацией отдела товаров. Изменение в структуре товаров ремонтно-строительного назначения также привели к увеличению товарооборота в целом.

Таблица 3

Состав и структура товарооборота

|

Товарные группы |

2015г. |

2016г. |

2017г. |

2017г к 2015г., в % |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Товарооборот. всего |

61534,2 |

100 |

79242,1 |

100 |

91765,3 |

100 |

149,1 |

|

санитарно-технического оборудования |

3876,7 |

66,3 |

4675,3 |

65,9 |

4955,3 |

65,4 |

127,8 |

|

торговых материалов |

4799,7 |

7,8 |

5784,7 |

7,3 |

6331,8 |

6,9 |

131,9 |

|

В том числе продукция ООО СК «Иффо-Пласт» |

- |

- |

1901,8 |

2,4 |

2294,1 |

2,5 |

- |

|

электроинструментов |

3322,8 |

5,4 |

4358,3 |

5,5 |

5138,7 |

5,6 |

154,6 |

|

товаров ремонтно-строительного назначения |

5784,3 |

9,4 |

7290,3 |

9,2 |

8534,2 |

9,3 |

147,5 |

|

плитки керамической |

6891,8 |

11,2 |

8478,9 |

10,7 |

9910,7 |

10,8 |

143,8 |

|

линолеума и ковровые покрытия |

13291,4 |

21,6 |

16957,8 |

21,4 |

19729,5 |

21,5 |

148,4 |

|

аксессуаров для ванных и кухонных комнат |

3753,6 |

6,1 |

4675,3 |

5,9 |

5414,2 |

5,9 |

144,2 |

|

В том числе продукция ООО СК «Иффо-Пласт» |

2584,4 |

4,2 |

3248,9 |

4,1 |

3762,4 |

4,1 |

145,6 |

Рассмотрим товарные запасы на конец года в магазине (табл. 4).

Таблица 4

Состав и структура товарных запасов на конец года, %

|

Товарные группы |

2015г. |

2016г. |

2017г. |

2017г к 2015г., в % |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Запас всего: |

2345,1 |

100 |

2672,3 |

100 |

2989,6 |

100 |

127,5 |

|

санитарно-технического оборудования |

51,6 |

62,2 |

58,8 |

62,2 |

65,8 |

62,2 |

127,5 |

|

торговых материалов |

79,7 |

3,4 |

88,2 |

3,3 |

95,8 |

3,2 |

120,2 |

|

электроинструментов |

98,5 |

4,2 |

114,9 |

4,3 |

131,5 |

4,4 |

133,5 |

|

товаров ремонтно-строительного назначения |

227,5 |

9,7 |

269,9 |

10,1 |

334,8 |

11,2 |

147,2 |

|

плитки керамической |

227,6 |

9,7 |

291,3 |

10,9 |

352,8 |

11,8 |

155,0 |

|

аксессуаров для ванных и кухонных комнат |

1062,3 |

45,3 |

1060,9 |

39,7 |

1007,5 |

33,7 |

94,8 |

|

линолеума и ковровые покрытия |

60,9 |

2,6 |

72,2 |

2,7 |

86,7 |

2,9 |

142,4 |

Товарные запасы в целом увеличились на 27,5% и составили в 2017 г. 2989,6 тыс. рублей. Товарный запас аксессуаров для ванных и кухонных комнат несколько сократился в общей структуре запасов из – за сокращения запасов, с одной сторон была увеличена широта ассортимента продукции, с другой – количество заказываемого товара по группам сократили. Товарный запас увеличился по продукции, закупаемой со складов или производственных цехов фирмы.

ГЛАВА 3. РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ООО СК «ИФФО-ПЛАСТ»

3.1. Организация управленческого учета

Организация управленческого учета в ООО СК «Иффо-Пласт» является предметом деятельности руководителей предприятия и никак не регулируется со стороны государственных органов. В организационной структуре любого предприятия между его отдельными подразделениями возможны линейные и нелинейные производственные отношения. В ООО СК «Иффо-Пласт» действуют линейные отношения, которые предполагают дачу указаний подчиненным лицам, то есть работники цехов, к примеру, подчинены руководителю производственной службы.

Большинство управленческих решений, принимаемых руководством ООО СК «Иффо-Пласт», основываются на анализе предыдущей деятельности и прогнозе результатов принятого решения.

Главная задача состоит в том, чтобы как можно выгоднее приобрести и продать ценности. Это является задачей для организации в целом. Что касается отдельных подразделений, то ежемесячно экономический отдел предоставляет заместителю директора по финансам (или самому директору) отчет о том, как изменились цены на рынке относительно данной области деятельности (насколько повысились цены или понизились на определенный товар, относительно прошлого месяца), планы по закупкам на текущий месяц (сколько отдел планирует закупить товаров, на какую сумму и у каких предприятий). На основании этих данных руководство принимает решение о том, по каким ценам следует продавать свой товар, чтобы не упал уровень продаж. Решается также вопрос о том, с какими партнерами следует продлить деловые отношения. Из этого следует, что руководство ставит перед экономическим отделом задачу о своевременном предоставлении информации на рынке, для того чтобы вовремя сориентироваться в сложившейся ситуации и не потерять занимаемого статуса среди конкурентов. Также перед экономическим отделом стоит задача своевременного предоставления информации о том, как изменились продажи по сравнению с прошлым месяцем (увеличились, или сократились).

Функции бухгалтера ООО СК «Иффо-Пласт», осуществляющего управленческий учет заключаются в следующем:

1) Планирование. Этому предшествует формирование итогов за отчетный период, их обобщение и анализ. Сформулированные выводы используются в дальнейшем планировании и прогнозировании. На стадии планирования бухгалтер участвует в разработке частных бюджетов предприятия, которые затем сводятся в общий бюджет, представляемый на утверждение руководству. Бухгалтер участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены.

2) Контроль. По окончании отчетного периода бухгалтер составляет отчеты об исполнении бюджета каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями. Затем определяются причины расхождений, чтобы в дальнейшем исключить их влияние.

3) Стимулирование. Бюджеты и отчеты об их исполнении, подготовленные бухгалтером, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты. Своей деятельностью бухгалтер создает основу для повышения эффективности управления предприятием. Таким образом, бухгалтер, во-первых, несет ответственность перед руководством за реальность бухгалтерских отчетов подразделений, во-вторых, оказывает помощь управляющим центрами ответственности в планировании и подведении итогов их работы.

Задача производственной службы сводится к тому, чтобы снизить расходы материалов, затраты труда и накладные расходы, связанные с производством продукции.

При описании системы управленческого учета учитываются процессы управления производством, их последовательность, очередность, целенаправленность, связи. Описание входной информации целесообразно представить в виде табл. 5.

Таблица 5

Перечень подразделений, поставляющих информацию

|

Поставщик (подразделение) |

Входы: наименование |

Формы представления |

Сроки и периодичность представления |

|

Экономический отдел |

Плановая численность и средняя зарплата по категориям. Плановая трудоемкость по видам продукции |

Нормативы |

По мере необходимости |

|

Отдел продаж |

Проекты МВЗ (по основным видам продукции и по вспомогательным материалам) |

Проект |

На год — ноябрь, ежеквартально — уточнение до 15 числа месяца, предшествующего отчетному периоду. Отчеты — ежемесячно |

Описание выходной информации целесообразно представить в виде табл. 6.

Таблица 6

Перечень подразделений, получающих информацию

|

Потребитель (подразделение) |

Выходы: наименование |

Формы представления |

Сроки и периодичность представления |

Примечание |

|

Администрация предприятия |

1. Бюджет поступлений от продажи продукции. 2. Бюджет оплаты расходов на маркетинговую деятельность |

Бюджет поступлений. Бюджет оплаты расходов |

30 декабря — на год, 30 марта, 30 июня, 30 сентября — на квартал |

Для анализа системы управленческого учета рассмотрим на примере применения компьютерной программы 1С «Бухгалтерия», версия 8.2.

┌─────────────────────────────────────────────────────────────────┐

┌───┤Развернутый анализ остатков и движения товаров ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Виды движения: поставка, возврат, продажа, внутреннее перемещение, │

│списание │

│- Аналитический учет в разрезах: товарной номенклатуры, партий, сортов, │

│сезонов, коллекций, торговых марок, размеров и других индивидуальных │

│признаков, производителей, поставщиков, дилеров, складов (мест хранения),│

│материально ответственных лиц, брака и др. │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Анализ состояния расчетов с поставщиками ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Анализ состояния расчетов с каждым поставщиком по предоплатам, текущим │

│платежам, поставкам, скидкам, отсрочкам, задолженностям и др. │

│- Аналитический учет в разрезах: контрагентов, партий, цен, валют и др. │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Анализ состояния расчетов с покупателями ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Анализ состояния расчетов с каждым покупателем по авансам полученным, │

│текущим платежам, поставкам, скидкам, отсрочкам, задолженностям и др. │

│- Аналитический учет в разрезах: контрагентов, партий, цен, валют и др. │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Анализ состояния расчетов с торговыми агентами ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Анализ состояния расчетов с каждым агентом (посредником) по текущим │

│платежам, договорам, размерам вознаграждений, скидкам, отсрочкам, │

│задолженностям и др. │

│- Аналитический учет в разрезах: агентов, партий, цен, валют и др. │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Учет и анализ коммерческих расходов ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Деление расходов на постоянные и переменные │

│- Аналитический учет издержек: по статьям и элементам, процессам, центрам│

│ответственности и др. │

│- Обеспечение многовалютного учета издержек │

│- Расчет удельных издержек и др. │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Учет и анализ продаж ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Текущая регистрация и анализ продаж в динамике │

│- Аналитический учет выручки: по номенклатуре, покупателям, центрам │

│ответственности и др. │

│- Обеспечение многовалютного учета выручки │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Финансовый учет ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Отчетность ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Бухгалтерская (финансовая) отчетность │

│- Управленческие отчеты │

└─────────────────────────────────────────────────────────────────────────┘

┌─────────────────────────────────────────────────────────────────┐

┌───┤Регламентирующие документы и справочники ├───┐

│ └─────────────────────────────────────────────────────────────────┘ │

│- Настройки программы в соответствии с Положением об управленческой │

│отчетности и учетной политикой │

│- Настройки распределения косвенных затрат │

│- Настройки формирования себестоимости товаров путем формирования │

│справочника издержек, включаемых и не включаемых в управленческую │

│себестоимость │

│- Настройки прочих регламентов учета издержек в зависимости │

│от особенностей организации (сезонности, возможности применения │

│нормативного метода и др.) │

│- Настройки учета продаж, клиентов (внедрение CRM-систем) │

│- Настройка нормирования запасов и др. │

└─────────────────────────────────────────────────────────────────────────┘

Рис. 9 Требования к компьютерной информационной системе автоматизации управленческого учета в торговой организации

Таким образом, по своему функциональному назначению можно выделить следующие центры ответственности:

- центр закупок и продаж (экономический отдел);

- центр доходов (бухгалтерия);

- центр затрат (производственная служба).

Центры затрат, используя полученные ресурсы от вышестоящих центров ответственности, а также труд, квалификацию и опыт, воздействуют на объекты труда с целью получения от них первичной продукции. Центры затрат отвечают за наиболее рациональное использование всех полученных ресурсов, минимизацию затрат, при соблюдении заданного уровня качества для готовой продукции.

Центр прибыли — это подразделение, руководитель которого отвечает как за затраты, так и за прибыль, контролирует цены, объем производства и реализации. Поэтому для такого центра основным контролируемым показателем устанавливается прибыль.

В соответствии с поставленными целями для ООО СК «Иффо-Пласт» необходимо рассмотреть основные из операционных бюджетов, причем эти бюджеты будут формироваться по бизнес линиям предприятия ООО СК «Иффо-Пласт»:

- бюджет продаж;

- бюджет прямых затрат на труд;

- бюджет административно-управленческих расходов

- генеральный бюджет.

1. Бюджет продаж. В этом бюджете (таблица 5) отражается план реализации оказываемых предприятием как в натуральном, так и в стоимостном выражении, бюджет разрабатывается для отдела по сбыту.

Период: бюджет разрабатывается на 2018 год поквартально.

Центр ответственности: директор по сбыту.

Таблица 7

Бюджет продаж предприятия ООО СК «Иффо-Пласт»

|

Вид работ |

I кв. |

II кв. |

III кв. |

IV кв. |

Год |

|

продажа санитарно-технического оборудования |

|||||

|

Объем (договора), шт. |

88 |

93 |

54 |

108 |

341 |

|

Цена реализации, руб. |

430 |

450 |

420 |

420 |

- |

|

Выручка, руб. |

37 625 |

41 625 |

22 575 |

45 150 |

146 975 |

|

продажа торговых материалов |

|||||

|

Объем (договора), шт. |

1 |

1 |

3 |

1 |

5 |

|

Цена реализации, руб. |

250 000 |

850 000 |

900 000 |

500 000 |

500 000 |

|

Выручка, руб. |

250 000 |

850 000 |

900 000 |

500 000 |

2 500 000 |

|

Итого выручка, руб. |

1050 000 |

2 640 000 |

2 790 000 |

670 000 |

7 200 000 |

2. Бюджет прямых затрат на труд. Для того чтобы разработать бюджет прямых затрат на труд (таблица 8), за основу берем данные по прямым затратам на труд из смет выполнение работ предприятия ООО СК «Иффо-Пласт» .

Центр ответственности: финансовый директор.

Период: бюджет разрабатывается на 2019 год поквартально.

Таблица 8

Бюджет прямых затрат на труд предприятия ООО СК «Иффо-Пласт»

|

Указатель |

I кв. |

П кв. |

III кв. |

IV кв. |

Год |

|

продажа санитарно-технического оборудования |

|||||

|

Затраты на труд, руб. |

371 186 |

352 542 |

485 654 |

0 |

1 209 382 |

|

продажа торговых материалов |

|||||

|

Затраты на труд, руб. |

104 745 |

488 135 |

673 986 |

127 491 |

1 394 357 |

|

Итого затраты на труд, руб. |

475 931 |

1 694 912 |

1 845 241 |

185 091 |

4 201675 |

3. Бюджет административно-управленческих расходов составляется как правило для директора.

Центр ответственности: финансовый директор.

Период: бюджет разрабатывается на 2019 год поквартально.

4. Генеральный бюджет (таблица 9) охватывает всю хозяйственно-финансовую деятельность предприятия. Он составляется на основе операционных бюджетов, объединяя их и суммируя их показатели.

Завершающим этапом организации системы бюджетирования на строительном предприятия ООО СК «Иффо-Пласт» является организация бюджетного процесса.

Таблица9

Генеральный бюджет предприятия ООО СК «Иффо-Пласт»

|

Показатели |

I кв. |

II кв. |

III кв. |

IV кв. |

Год |

|

продажа санитарно-технического оборудования |

800 000 |

450 000 |

750 000 |

0 |

2 000 000 |

|

продажа торговых материалов |

250 000 |

850 000 |

900 000 |

500 000 |

2 500 000 |

|

Итого выручка от реализации работ, руб. |

1 050 000 |

2 640 000 |

2 840 000 |

670 000 |

7 200 000 |

|

Переменные расходы |

|||||

|

Переменные производственные расходы |

|||||

|

Затраты на оплату труда, руб. |

475 931 |

1 694 912 |

1 845 241 |

185 091 |

4 201 175 |

|

Итого, руб. |

475 931 |

1 694 912 |

1 845 241 |

185 091 |

4 201 175 |

|

Итого переменные расходы, |

475 931 |

1 694 912 |

1 845 241 |

185 091 |

4 201 175 |

|

Маржинальная прибыль, |

450 327 |

504 411 |

514 996 |

436 785 |

1 906 519 |

|

Постоянные расходы |

|||||

|

Коммерческие расходы |

|||||

|

З/пл управленческого персонала, руб. |

300 000 |

300 000 |

300 000 |

300 000 |

1 200 000 |

|

Коммунальные платежи, руб. |

30 000 |

30 000 |

30 000 |

30 000 |

120 000 |

|

Оплата услуг связи, руб. |

8 000 |

8 000 |

8 000 |

8 000 |

32 000 |

|

Расходы на оргтехнику и товары, руб. |

5 000 |

5 000 |

5 000 |

5 000 |

20 000 |

|

Амортизация офисного оборудования, руб. |

12 000 |

12 000 |

12 000 |

12 000 |

48 000 |

|

Итого, руб. |

433 000 |

433 000 |

433 000 |

433 000 |

1 732 000 |

|

Итого постоянные расходы, |

433 000 |

433 000 |

433 000 |

433 000 |

1 732 000 |

|

Балансовая прибыль, руб. |

17 327 |

71 411 |

81996 |

3 785 |

174 519 |

|

Налог на прибыль (20 %), |

4158 |

17 139 |

19 679 |

908 |

41885 |

|

Операционная прибыль, руб. |

13 169 |

54 272 |

62 317 |

2 877 |

132 634 |

3.2. Совершенствование системы управленческого учета

В российской действительности компании ведут бухгалтерский учет главным образом для расчета налогов и представления отчетности в налоговые органы. В управленческом учете отражаются все реальные затраты и доходы предприятия, поэтому с его помощью руководитель может получить более полную картину работы предприятия и соответственно принимать более объективные решения.

Для того чтобы осуществление целей и выполнение поставленных задач фирмы было более эффективным и рациональным, а также чтобы полученная отчетность была более объективной и точной, необходимо совершенствовать систему управленческого учета. С этой целью для предприятия ООО СК «Иффо-Пласт» были разработаны следующие рекомендации:

1) автоматизация системы управленческого учета, разработка специальных компьютерных программ, адаптированных для конкретного предприятия. Способы автоматизации управленческого учета во многом зависят от особенностей бизнеса, сложившихся традиций управления, стратегических задач компании. Однако нужно понимать, что управленческий учет - это не цель, а средство поддержки принятия решений. Поэтому в результате ведения такого учета должны получаться ясные и правдивые финансово-экономические показатели, основываясь на которых руководство предприятия может им эффективно управлять. И, наконец, стоимость внедрения новых методов управленческого учета не должна превышать выгод от их использования.

Таким образом, на основании вышеизложенного, можно сделать следующие выводы: прежде чем проводить автоматизацию управленческого учета необходимо определится с программным обеспечением, которое бы наибольшим образом подходило для ООО СК «Иффо-Пласт» , далее необходимо оценить степень внедрения управленческого учета и возможности трансформирования организации бухгалтерского учета с целью приведения его в соответствие с выбранным программным обеспечением.

2) организация системы внутреннего контроля. Она представляет собой один из элементов управления, который включает комплекс организационных мер для эффективного функционирования компании, выявления отклонений и неблагоприятных ситуаций, а также оценки обоснованности и целесообразности принятых управленческих решений. Контроль - особый механизм регулирования деятельности организации, направленный на то, чтобы установленные ею показатели оставались в приемлемых пределах. Без такого регулирования организация не сможет получать информацию об эффективности своей работы с точки зрения стратегической цели. Система контроля позволяет сравнивать полученные показатели с запланированными и в случае отклонения корректировать их. В современных условиях внутренний контроль компании должен присутствовать на всех уровнях управления. Эффективная система внутреннего контроля - это основа функционирования системы управленческого учета, гарантия успешной деятельности компании.

3) привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учета, системы налогообложения. Увеличение производительности труда и прибыли компании взаимосвязаны с качественным и квалифицированным персоналом. В свою очередь, неправильный выбор персонала может сказаться на большой текучести кадров, что может привести к падению «боевого» духа работников и, следовательно, производительности труда. Если в штате компании работают компетентные специалисты, которые способны решать все задачи, то теоретически она способна добиться самых высоких, непомерных задач.

4) стимулирование персонала. Создание и поддержание в оптимальном состоянии системы обратной связи в коллективе позволит преодолеть любые негативные моменты в жизнедеятельности фирмы через информацию от сотрудников. Любые стимулирующие действия должны быть тщательно проработанными, причем, прежде всего теми, кто требует действий от других. Людям важно испытывать радость от работы, отвечать за результаты, быть лично причастными к работе с людьми, чтобы их действия были для кого-то конкретно важны, ведь каждый стремится выразить себя в труде, познать себя в его результатах, получать реальные доказательства того, что он способен делать полезное. Всегда следует поощрять инициативу, а не стремиться выжимать из сотрудников все, на что они способны.

Все это позволит наиболее эффективно организовать постановку управленческого учета на предприятии, благодаря чему руководство сможет лучше отслеживать состояние своей деятельности и принимать более обоснованные управленческие решения.

ЗАКЛЮЧЕНИЕ

Построение системы управленческого учета в организации заключается в формировании набора формализованных процедур, обеспечивающих менеджеров всех уровней информацией, полученной как из внутренних, так и из внешних источников, для принятия своевременных и эффективных решений в рамках своей компетенции.

Результаты, полученные от внедрения системы управленческого учета, превзойдут все ожидания, т.к. правильно поставленный управленческий учет даст информацию, необходимую для расстановки приоритетов в деятельности предприятий и планирования его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Сегодня управленческий учет уже не ограничивается только анализом и управлением затратами. Важнейшей частью управленческого учета является планирование и бюджетирование, то есть процедуры распределения средств и ресурсов организации.

На исследуемом предприятии ООО СК «Иффо-Пласт» система управленческого учета развита недостаточно эффективно. В ходе написания работы были предложены пути по устранению данного недостатка. Автоматизация системы управленческого учета резко усилила бы систему контроля внутри компании за отдельными структурными подразделениями и их работниками, поскольку появилась бы возможность более эффективного планирования, а также контроля за выполнением плана. Автоматизация помогает проранжировать все направления деятельности компании по степени их рентабельности, выявить те из них, которые требуют меньшего объема накладных расходов. Располагая такого рода информацией, руководитель может распределять инвестиции по направлениям, корректируя деятельность компании для получения наибольшей прибыли или реализации какой-то иной цели.

СПИСОК ЛИТЕРАТУРЫ

- Абрамова И. Как строить систему управленческого учета. URL: http://art.thelib.ru/busi№ess/ma№ageme№t/kak_stroit_sistemu_upravle№cheskogoucheta.html.

- Акимов В.В., Макарова Т.Н., Мерзляков В.Ф., Огай К.А. Экономика отрасли (строительство): Учебник. М.: ИНФРА-М, 2008.

- Бахрушин М.А. Международные стандарты финансовой отчетности / М.А. Бахрушина и др. М.: Омега-Л, 2008.

- Бочарский К. Идейная зачистка // Секрет фирмы. - 2008. - № 35. - С. 40 - 44.

- Волошин Д.А. Аудит эффективности системы управленческого учета на предприятии // Аудиторские ведомости. 2016. № 10

- Друри К. Введение в управленческий и производственный учет: Учеб. пособие для вузов / Пер. с англ.; под ред. Н.Д. Эриашвили. М.: Аудит; ЮНИТИ, 1998.

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997).

- Макарова Е. Управленческий учет. Постановка управленческого учета / Е. Макарова, Т. Андреева. URL: http://www.itctrai№i№g.ru/library/i№fo/384&pri№t=1.

- Международные стандарты финансовой отчетности: Учеб. пособие / Под ред. И.А. Смирновой. М.: Финансы и статистика, 2015.

- Мещеряков А.И. Постановка управленческого учета в торговой компании // Менеджмент в России и за рубежом. 2003. № 1.

- Положения по управленческому учету (SMA) Института управленческого учета США (IMA) по состоянию на 31.05.2015. URL: http://www.ima№et.org/ima/i№dex.asp.

- Шумпетер Й. Теория экономического развития. Капитализм, социализм и демократия / Пер. с англ. - М.: Эксмо-Пресс, 2017.

Приложение 1

Бухгалтерский баланс ООО «СК «ИФФО-Пласт» за 2015-2017 гг.

тыс. руб.

|

Статья баланса |

Код строки |

на 31.12.2015 |

на 31.12.2016 |

на 31.12.2017 |

|

Актив баланса |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

85 |

159 |

139 |

|

Основные средства |

1150 |

4 802 |

3 917 |

5 693 |

|

Отложенные налоговые активы |

1180 |

326 |

104 |

3 366 |

|

Прочие внеоборотные активы |

1190 |

147 |

- |

- |

|

ИТОГО ПО РАЗДЕЛУ I |

1100 |

5 360 |

4 180 |

9 198 |

|

II ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

28 623 |

35 446 |

35 672 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

95 |

320 |

- |

|

Дебиторская задолженность |

1230 |

5 574 |

8 357 |

10 921 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

5 188 |

6 535 |

1 429 |

|

Прочие оборотные активы |

1260 |

|||

|

ИТОГО ПО РАЗДЕЛУ II |

1200 |

39 480 |

50 658 |

48 022 |

|

БАЛАНС |

1600 |

44 840 |

54 838 |

57 220 |

|

Пассив баланса |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

50 |

50 |

50 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3 315 |

4 561 |

5 320 |

|

ИТОГО ПО РАЗДЕЛУ III |

1300 |

3 365 |

4 611 |

5 370 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

ИТОГО ПО РАЗДЕЛУ IV |

1400 |

- |

- |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Кредиторская задолженность |

1520 |

41 475 |

50 227 |

38 042 |

|

Оценочные обязательства |

1540 |

- |

- |

13 808 |

|

ИТОГО ПО РАЗДЕЛУ V |

1500 |

41 475 |

50 227 |

51 850 |

|

БАЛАНС |

1700 |

44 840 |

54 838 |

57 220 |

Приложение 2

Отчет о прибылях и убытках ООО «СК «ИФФО-Пласт» за 2015 -2017 года

тыс. руб.

|

Показатели |

Значение показателя, тыс.руб. |

||

|

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

|

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка |

61534,2 |

79242,1 |

91756,3 |

|

Себестоимость продаж |

50 855 |

64 953 |

74 597 |

|

Валовая прибыль |

10679,4 |

14289,5 |

17159,2 |

|

Коммерческие расходы |

6064,3 |

8029,4 |

9634,4 |

|

Управленческие расходы |

- |

- |

- |

|

Прибыль (убыток) от продаж |

4615,1 |

6260,1 |

7524,8 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

- |

- |

- |

|

Проценты к уплате |

- |

- |

- |

|

Прочие доходы |

6 646 |

6 269 |

5 453 |

|

Прочие расходы |

6 894 |

6 707 |

5 890 |

|

Прибыль (убыток) до налогообложения |

4 367 |

5 822 |

7 088 |

|

Текущий налог на прибыль |

873,4 |

1 164,4 |

1 417,6 |

|

Чистая прибыль (убыток) |

3496,8 |

4658,7 |

5669,6 |

Приложение 3

Положение об управленческом учете

В соответствии с предложенной процедурой разработки рабочего документа по управленческому учету разработаем положение об управленческом учете на примере конкретного предприятия.

Размещается на фирменном бланке предприятия

|

Общество с ограниченной ответственностью «СК «ИФФО-Пласт г. Ухта ПОЛОЖЕНИЕ № __________________ |

УТВЕРЖДАЮ Генеральный директор __________________/ Ф. И. О. «___» ____________ 200_ г. |

|

Об управленческом учете |

Вводится с «____»_____ 200_ г. Срок действия до «____»__________ |

1. Область применения

1.1. Настоящее положение устанавливает основной порядок по обеспечению руководителей предприятия на любом уровне управления релевантной информацией.

1.2. Положение регламентирует систему управленческого учета на предприятии.

1.3. Методическое обеспечение.

В качестве пользователей управленческого учета на предприятии выступают:

- высшее руководство;

- руководство структурных подразделений всех уровней;

- специалисты.

Экономичность управленческого учета определяется как отношение расходов на управленческий учет к получаемому от управленческого учета выигрышу.

При ведении управленческого учета на предприятии используются методы:

- финансового учета (документация, инвентаризация, оценка, калькуляция, двойная запись и т. д.);

- экономического анализа (сравнение, группировка, балансовая увязка, индексы и т. д.);

- экономико-математические (линейного, динамического, программирования, сетевые графики и т. д.);

- статистические (абсолютные, относительные и средние величины, ряды динамики и т. д.) и др.

1.4. Действие положения распространяется на деятельность всех подразделений, принимающих участие в ведении управленческого учета и документообороте.

1.5. В положении учтены требования к написанию положений на действующем предприятии № 20/2006 «Стандарт по написанию внутренних регламентов на предприятии ООО «Персона».

2. Нормативные ссылки

При написании положения использовались следующие нормативные документы:

- Налоговый кодекс РФ, части первая и вторая (приняты Государственной Думой РФ 16 июля 1998 г. и 19 июля 2000 г.);

- ГОСТР ИСО 9000–2001 «Система менеджмента качества. Основные положения и словарь» и др.

3. Термины и определения

3.1. В положении используются следующие определения: бюджет, контрольные точки, мониторинг, поставщик, потребитель, результативность, принятые сокращения[7].

4. Общие положения

Движение учетных документов на предприятии организовано следующим образом. Консолидированная информация переносится из бухгалтерской базы данных в управленческую по тем операциям, юридическое содержание которых соответствует их реальной экономической сути. Если же такого соответствия нет, то каждая проводка, переносимая в управленческие регистры, рассматривается отдельно. При этом если в УУ отражены консолидированные данные, то полноценные управленческие отчеты получаются при использовании и управленческой, и бухгалтерской базы данных (например, аналитический отчет по конкретному поставщику формируется исключительно по данным бухгалтерского учета).

На предприятии выделяются следующие функции управленческого учета (УУ):

- Учет. Одной из ключевых функций УУ является обеспечение оперативного, полного и достоверного учета ресурсов предприятия (материальных, финансовых и человеческих) с целью осуществления контроля и повышения эффективности их использования.

- Контроль финансово-хозяйственной деятельности. Задачи данного контроля — обеспечение целостности финансовой информации, касающейся деятельности предприятия и его активов; мониторинг и измерение ключевых показателей деятельности; инициализация корректирующих действий, необходимых для достижения запланированных результатов деятельности.

- Финансово-экономический анализ, задачами которого являются оценка абсолютных показателей, финансово-экономического состояния предприятия, рентабельность оборота, структура затрат и т. д.

- Планирование, под которым понимается процесс распределения ресурсов во времени.

Указанные функции УУ реализуются оператором УУ вместе с сотрудниками предприятия по функциональным направлениям.

Приложение 4

Форма управленческой отчетности центра затрат ООО СК «Иффо-Пласт»

Период: 01.01.2017 - 31.12.2017. Дата составления: 31.12.2017

Подготовил: Иванова Татьяна Игоревна

Центр ответственности/должность: центр затрат/бухгалтер-аналитик

|

Вид себестоимости |

Элементы себестоимости |

2016 г. |

2017 г. |

Удельный вес, % |

Вид продукции |

Отнесение расходов по видам продукции, % |

Отнесение расходов по видам продукции, руб. |

|

|

План |

Факт |

|||||||

|

Производственная себестоимость, руб. |

Материальные расходы |

6 041,8 |

6 040,8 |

6 712 |

47,71 |

санитарно-технического оборудования |

0,78 |

5 235,36 |

|

торговых материалов |

0,22 |

1 476,64 |

||||||

|

Амортизационные отчисления |

129 |

129 |

129 |

0,92 |

санитарно-технического оборудования |

0,65 |

83,85 |

|

|

торговых материалов |

0,35 |

45,15 |

||||||

|

Расходы на оплату труда |

3 600 |

3 000 |

3 000 |

21,32 |

санитарно-технического оборудования |

0,58 |

1 740,00 |

|

|

торговых материалов |

0,42 |

1 260,00 |

||||||

|

Социальные отчисления |

936 |

780 |

780 |

5,54 |

санитарно-технического оборудования |

0,58 |

452,40 |

|

|

торговых материалов |

0,42 |

327,60 |

||||||

|

Прочие расходы |

3 275,6 |

3 448 |

3 448 |

24,51 |

санитарно-технического оборудования |

0,28 |

965,44 |

|

|

торговых материалов |

0,72 |

2 482,56 |

||||||

|

Итого |

13 982,4 |

14 069 |

100 |

14 069,00 |

||||

|

Управленческие расходы, руб. |

Материальные расходы |

206 |

2 241 |

2 241 |

25,83 |

санитарно-технического оборудования |

0,78 |

- |

|

торговых материалов |

0,22 |

- |

||||||

|

Амортизационные отчисления |

47 |

47 |

47 |

0,54 |

санитарно-технического оборудования |

0,65 |

- |

|

|

торговых материалов |

0,35 |

- |

||||||

|

Расходы на оплату труда |

1 900 |

2 300 |

2 300 |

26,51 |

санитарно-технического оборудования |

0,58 |

- |

|

|

торговых материалов |

0,42 |

- |

||||||

|

Социальные отчисления |

598 |

598 |

598 |

6,89 |

санитарно-технического оборудования |

0,58 |

- |

|

|

торговых материалов |

0,42 |

- |

||||||

|

Прочие расходы: |

1 450 |

3 491 |

3 491 |

40,23 |

санитарно-технического оборудования |

0,28 |

- |

|

|

торговых материалов |

0,72 |

- |

||||||

|

арендная плата |

1 320 |

2 035,8 |

2 035,8 |

23,46 |

- |

- |

- |

|

|

услуги сторонних организаций |

130 |

1 455,2 |

1 455,2 |

16,77 |

- |

- |

- |

|

|

Итого |

4 201 |

8 677 |

100 |

- |

||||

|

Полная себестоимость, руб. |

Производственная себестоимость |

13 982,4 |

14 069 |

- |

санитарно-технического оборудования |

0,60 |

8 477,05 |

|

|

торговых материалов |

0,40 |

5 591,95 |

||||||

|

Коммерческие расходы |

4 201 |

8 677 |

- |

санитарно-технического оборудования |

- |

5 228,19 |

||

|

торговых материалов |

- |

3 448,81 |

||||||

|

Итого |

18 183,4 |

22 746 |

санитарно-технического оборудования |

13 705,24 |

||||

|

торговых материалов |

9 040,76 |

|||||||

Приложение 5

Форма управленческого отчета центра доходов ООО СК «Иффо-Пласт»

Период: 01.01.2017 - 31.12.2017. Дата составления: 31.12.2017

Подготовил: Ковалев Н.В.

Центр ответственности/должность: центр выручки/руководитель

|

Наименование |

Вид реализуемой продукции |

Всего |

|||||||

|

шахматы |

лото |

||||||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

||||

|

План |

Факт |

План |

Факт |

План |

Факт |

||||

|

Объем продаж, единиц |

184 |

276 |

350 |

130 |

210 |

240 |

197 |

297 |

374 |

|

Цена реализации за единицу продукции, руб. |

425 |

483 |

408 |

455 |

517 |

437 |

- |

- |

- |

|

Выручка от реализации продукции, тыс. руб. |

78 200 |

133 308 |

142 800 |

59 150 |

108 570 |

104 880 |

137 350 |

241 878 |

247 680 |

- Роль и место анализа в повышении эффективности финансово- хозяйственной деятельности предприятия (организации, фирмы)

- «Анализ финансового состояния организации по данным финансовой отчетности»

- Жизненный цикл организации и управление организацией АО «РПКБ»

- Международное частное право в нотариальной деятельности (Особенности совершения нотариальных действий, усложненных иностранным элементом и компетенция нотариуса)

- Адаптация ребенка к школе (подробно)

- Адаптация ребенка к школе (Школьная адаптация как психолого – педагогическая проблема )

- Особенности управления ресурсами инновационного проекта ЗАО АК "Серпуховский Механический завод"

- Сетевая форма организации бизнеса

- Анализ денежных средств предприятия ОАО ФАПК «Сахабулт»

- Особенности формирования налоговой базы по налогу на имущество для банков ПАО «Банк Кредит-Москва»

- Роль мотивации в поведении организации (АНАЛИЗ РОЛИ МОТИВАЦИИ В ПОВЕДЕНИИ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ ООО «МИЛАН»)

- Основные функции в системе менеджмента (подробно)